“hacia la conformaciÓn de modelos … · red nacional de articulación productiva cap carne cap...

TRANSCRIPT

FORO CONSULTIVO CIENTÍFICO Y TECNOLÓGICO

5º Seminario Regional sobre Desarrollo de la Competitividad con base en el Conocimiento

“HACIA LA CONFORMACIÓN DE MODELOS SISTÉMICOS:CREANDO EFICIENCIAS COLECTIVAS

Y ARTICULANDO ESFUERZOS”Dr. Alejandro González Hernández

Subsecretario para la Pequeña y Mediana EmpresaZacatecas, Zac., 8 de Abril de 2006

• Campo• Recursos

Naturales• Mano de Obra

Economía Agrícola

• Capital• Mano de Obra• Maquinaria• Administración

Economía Industrial

Economía Basada en el Conocimiento

• Emprendurismo• Innovación• Capital Humano• Tecnología

México en la Economía Mundial

2,216Francia5

1,843China6

1,836Italia7

1,120España8

1,098Canadá9

755Rusia10

749India11

732Brasil12

721Corea13

2,907Alemania3

2,295Reino Unido4

715México14

4,799Japón2

12,439EE.UU1

PIB 2005*PAÍS

1,322Francia5

1,176China6

1,091Italia7

716Canadá8

624México9

586España10

509Brasil11

482Corea12

471India13

1,858Alemania3

1,432Reino Unido4

385Holanda14

4,165Japón2

10,128EE.UU1

PIB 2001PAÍS

Crece en 91MMUSD

FUENTE: FMI NOTA: *2005 Estimaciones, PIB en Miles de Millones USD

Sin embargo...

-5,3963,6489,044ALADI (Latinoamérica)

-13,99146714,458China

-14,4466,46720,913Europa

-21,0071,33922,346Asia (sin China)

3841,6381,254Centroamérica

-2,6552,7655,420Canadá

55,553165,111109,558EUA

-8,103189,200197,303TOTAL

Saldo BCExportacionesImportaciones2005 / Millones USD

FUENTE: Elaboración propia con base en datos de la Subsecretaría de Negociaciones Comerciales Internacionales-SE.

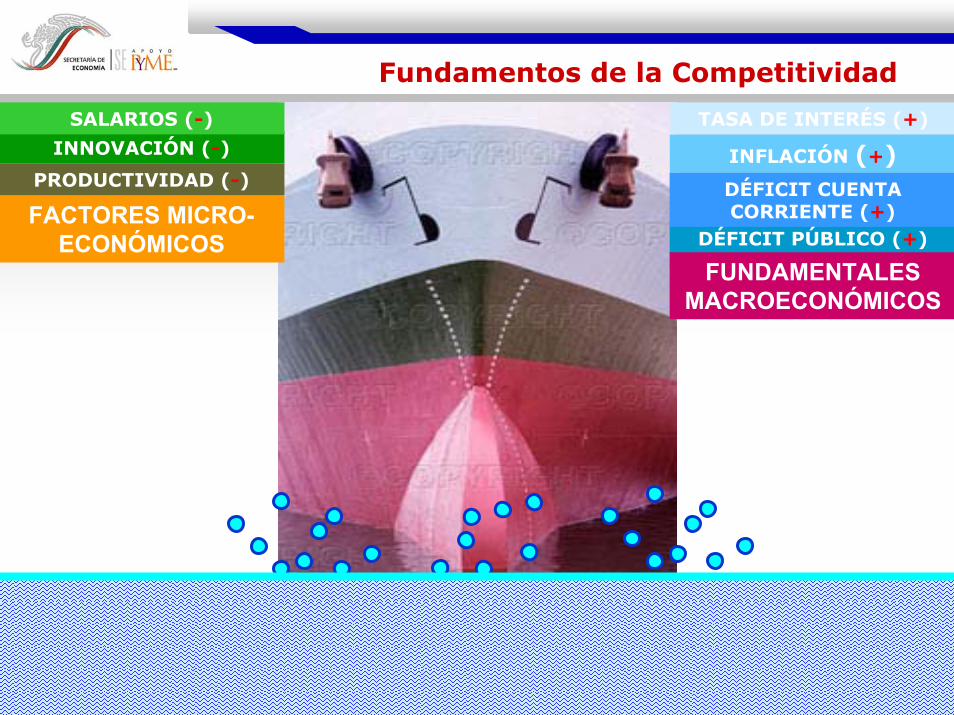

Fundamentos de la Competitividad

¿Cómo equilibrarlos?

SALARIOS (-) TASA DE INTERÉS (+)

INNOVACIÓN (-) INFLACIÓN (+)PRODUCTIVIDAD (-) DÉFICIT CUENTA

CORRIENTE (+)FACTORES MICRO-ECONÓMICOS DÉFICIT PÚBLICO (+)

FUNDAMENTALES MACROECONÓMICOS

Solución y Equilibrio Macro-Micro

Innovacióny DesarrolloTecnológico

+ Productividad y Competitividad

Estabilidad Macroeconómica

Inversión Empleo + Ingreso

Costo PaísRiesgo País

Generación deValor Agregado

Índice de Capacidad Innovadora

36.60EE.UU1

35.96Finlandia2

34.63Reino Unido3

33.14Holanda11

33.63Francia10

33.73Suiza9

33.95Dinamarca8

34.02Suecia7

34.19Singapur6

34.29Alemania5

34.62Japón4

25.75Chile41

25.86China40

32.37Australia15

32.64Israel14

32.84Taiwán13

33.11Canadá12

24.00México5125.70Brasil42

ÍndicePaísPosición

36.60EE.UU1

35.96Finlandia2

34.63Reino Unido3

33.14Holanda11

33.63Francia10

33.73Suiza9

33.95Dinamarca8

34.02Suecia7

34.19Singapur6

34.29Alemania5

34.62Japón4

25.75Chile41

25.86China40

32.37Australia15

32.64Israel14

32.84Taiwán13

33.11Canadá12

24.00México5125.70Brasil42

ÍndicePaísPosición

FUENTE: Global Competitiveness Report 2003-2004, World Economic Forum

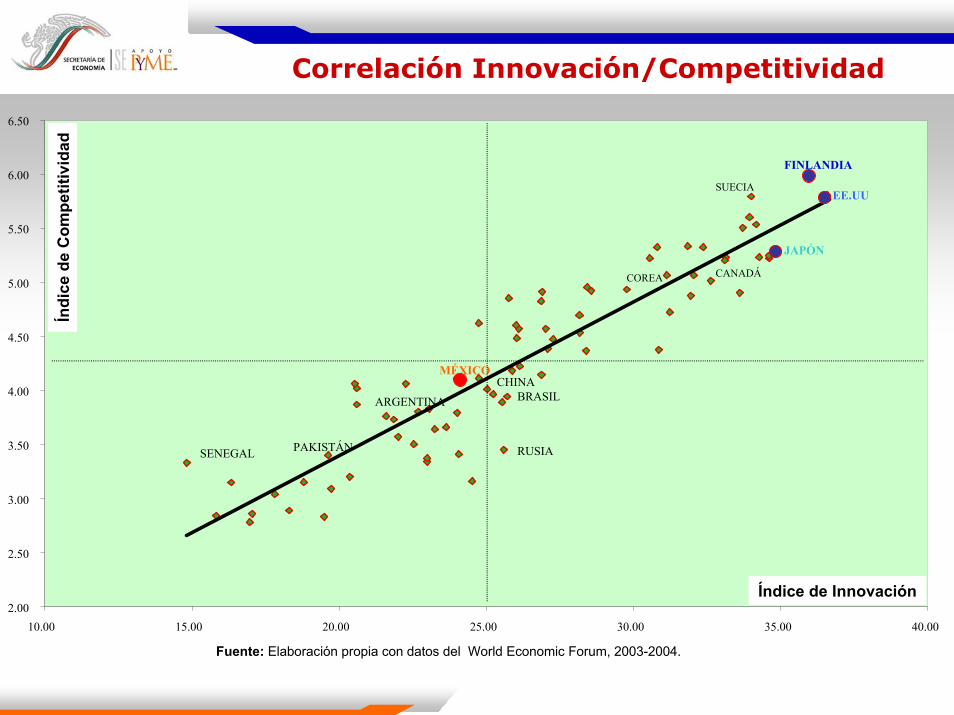

INNOVACIÓN Y COMPETITIVIDAD

2.00

2.50

3.00

3.50

4.00

4.50

5.00

5.50

6.00

6.50

10.00 15.00 20.00 25.00 30.00 35.00 40.00

ÍNDICE DE INNOVACIÓN

EE.UU

FINLANDIA

MÉXICO

SUECIA

SENEGAL

JAPÓN

CHINA

CANADÁCOREA

RUSIA

BRASILARGENTINA

PAKISTÁN

Correlación Innovación/Competitividad

Fuente: Elaboración propia con datos del World Economic Forum, 2003-2004.

Índi

ce d

e C

ompe

titiv

idad

Índice de Innovación

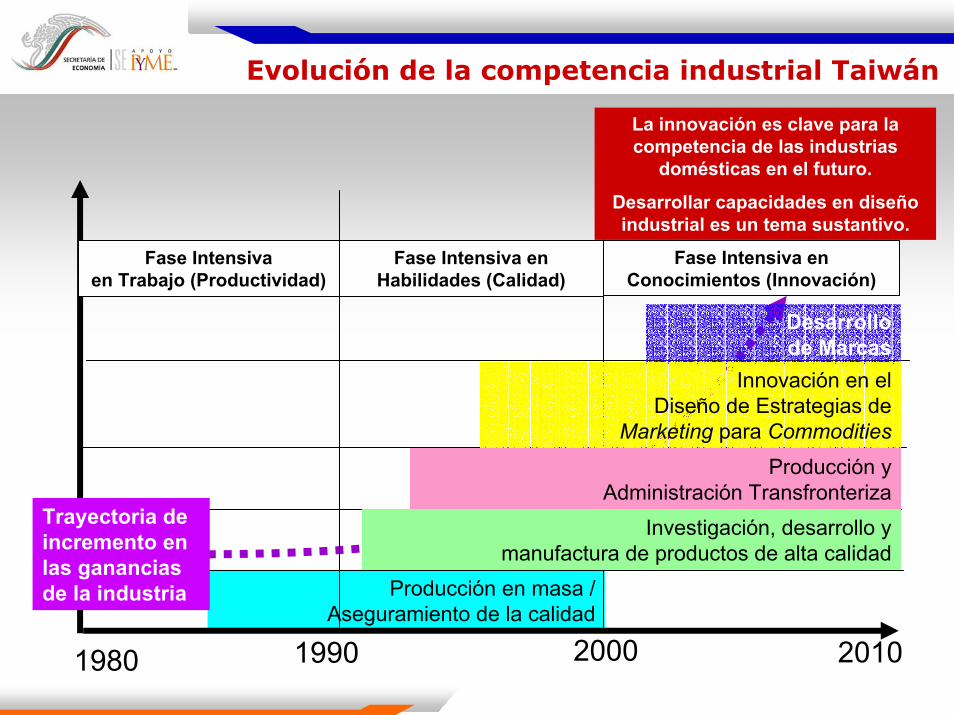

Evolución de la competencia industrial Taiwán

Investigación, desarrollo ymanufactura de productos de alta calidad

Producción y Administración Transfronteriza

Desarrollo de Marcas

Innovación en el Diseño de Estrategias de

Marketing para Commodities

Trayectoria de incremento en las ganancias de la industria Producción en masa /

Aseguramiento de la calidad

1990 2000 20101980

Fase Intensivaen Trabajo (Productividad)

Fase Intensiva en Habilidades (Calidad)

La innovación es clave para la competencia de las industrias

domésticas en el futuro.

Desarrollar capacidades en diseño industrial es un tema sustantivo.

Fase Intensiva en Conocimientos (Innovación)

Política y Estrategia de Innovación EEUU

Proceso de innovación basado en I+D

Fuente: US Council for Competitiveness, Life Sciences Report, 2005.

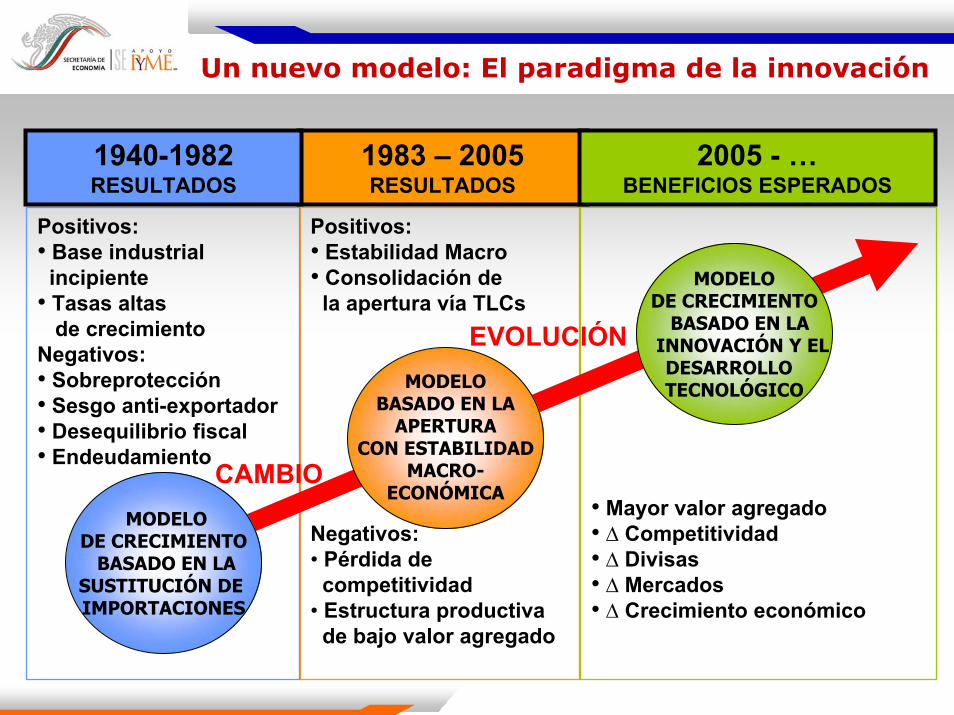

Un nuevo modelo: El paradigma de la innovación

• Mayor valor agregado• ∆ Competitividad• ∆ Divisas• ∆ Mercados• ∆ Crecimiento económico

Positivos:• Estabilidad Macro• Consolidación de

la apertura vía TLCs

Negativos:• Pérdida de

competitividad• Estructura productiva

de bajo valor agregado

Positivos:• Base industrial

incipiente• Tasas altas

de crecimientoNegativos:• Sobreprotección • Sesgo anti-exportador • Desequilibrio fiscal • Endeudamiento

MODELOBASADO EN LA

APERTURACON ESTABILIDAD

MACRO-ECONÓMICA

MODELODE CRECIMIENTO

BASADO EN LA SUSTITUCIÓN DE IMPORTACIONES

MODELODE CRECIMIENTO

BASADO EN LAINNOVACIÓN Y EL DESARROLLO TECNOLÓGICO

1983 – 2005RESULTADOS

1940-1982RESULTADOS

2005 - …BENEFICIOS ESPERADOS

CAMBIO

EVOLUCIÓN

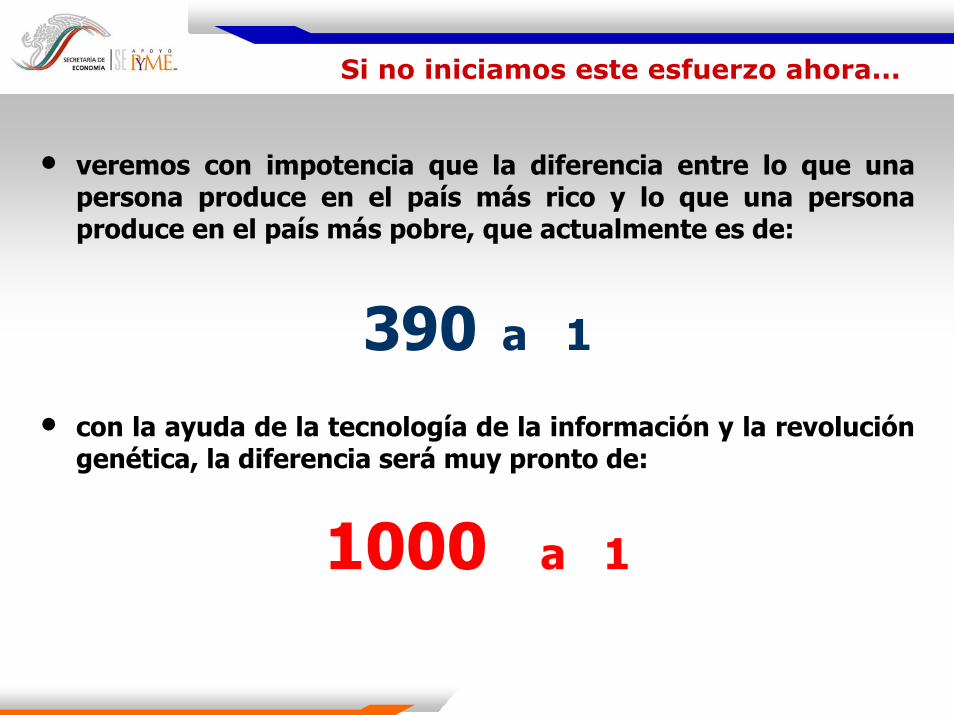

Si no iniciamos este esfuerzo ahora...

• veremos con impotencia que la diferencia entre lo que una persona produce en el país más rico y lo que una persona produce en el país más pobre, que actualmente es de:

390 a 1

• con la ayuda de la tecnología de la información y la revolución genética, la diferencia será muy pronto de:

1000 a 1

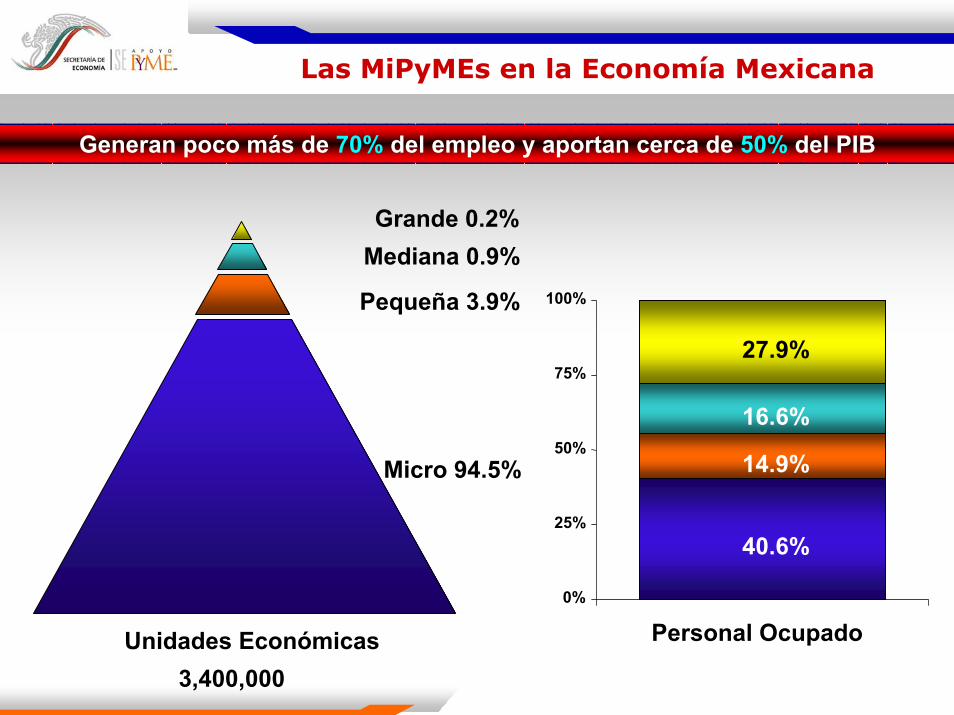

Las MiPyMEs en la Economía Mexicana

Generan poco más de 70% del empleo y aportan cerca de 50% del PIB

Grande 0.2%Mediana 0.9%

Pequeña 3.9% 100%

40.6%

14.9%Micro 94.5%

Unidades Económicas3,400,000

16.6%

27.9%75%

50%

25%

0%

Personal Ocupado

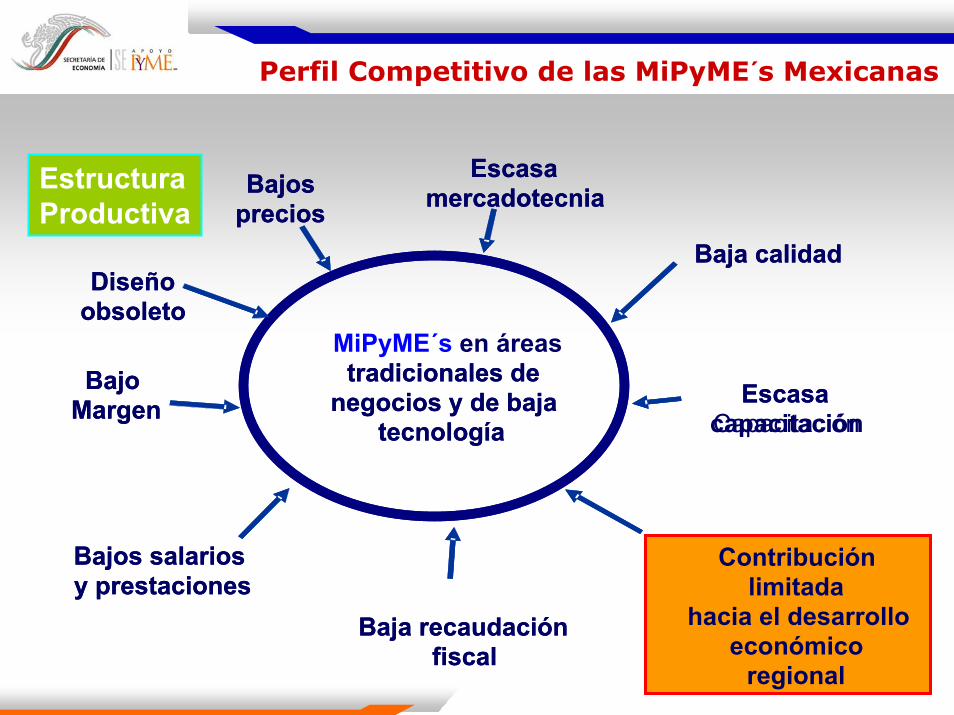

Perfil Competitivo de las MiPyME´s Mexicanas

EstructuraProductiva

MiPyME´s en áreas tradicionales de

negocios y de baja tecnología

Diseñoobsoleto

Bajos precios

Escasamercadotecnia

Baja calidad

EscasaCapacitación

Contribuciónlimitada

hacia el desarrollo económico

regional

Baja recaudación fiscal

Bajos salarios y prestaciones

Bajo Margen

tradicionales de negocios y de baja

tecnología

Diseñoobsoleto

Bajos precios

Escasamercadotecnia

Baja calidad

Escasacapacitación

Contribuciónlimitada

hacia el desarrollo económico

regional

Baja recaudación fiscal

Bajos salarios y prestaciones

Bajo Margen

Factores Estratégicos de la Producción

•

• Recursos Naturales

• Mano de Obra

• Maquinaria y Equipo

• Insumos y Componentes

• Capital

Economía Industrial •

• Talento Emprendedor

• Capital Humano

• Tecnología

• Propiedad Intelectual

• Capital de Riesgo

Economía del ConocimientoSiglo XXISiglo XX

INNOVACIÓNINNOVACIÓN

Capacitación

Calidad

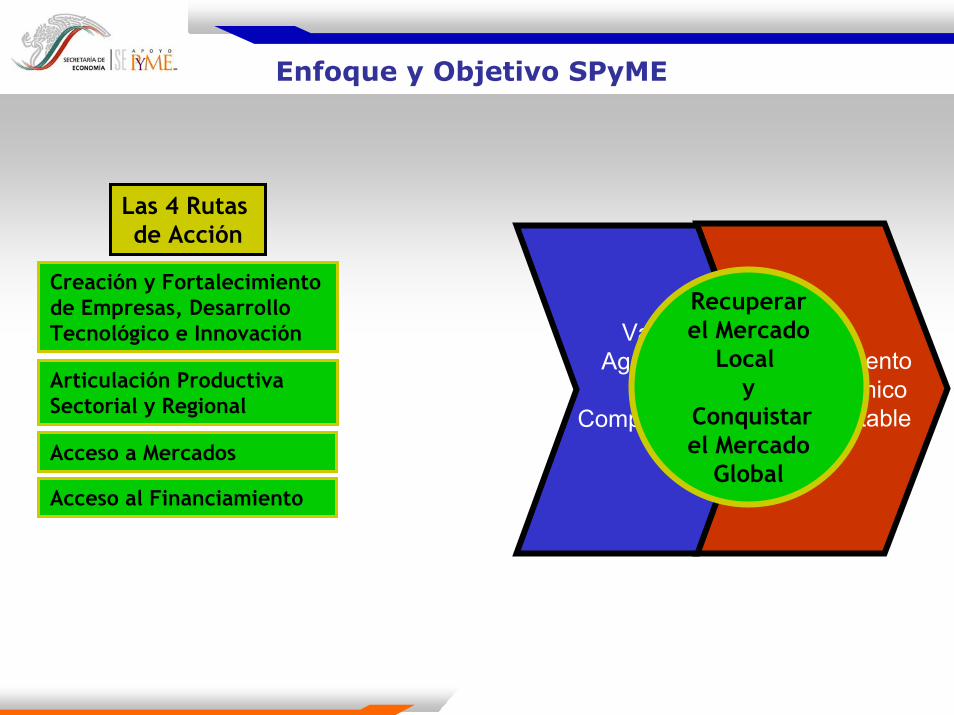

Enfoque y ObjetivoSPyME

Enfoque y Objetivo SPyME

CrecimientoEconómicoSustentable

Valor Agregado

+Competitividad

Recuperarel Mercado

Local y

Conquistarel Mercado

Global

Las 4 Rutas de Acción

Creación y Fortalecimiento de Empresas, Desarrollo Tecnológico e Innovación

Articulación ProductivaSectorial y Regional

Acceso a Mercados

Acceso al Financiamiento

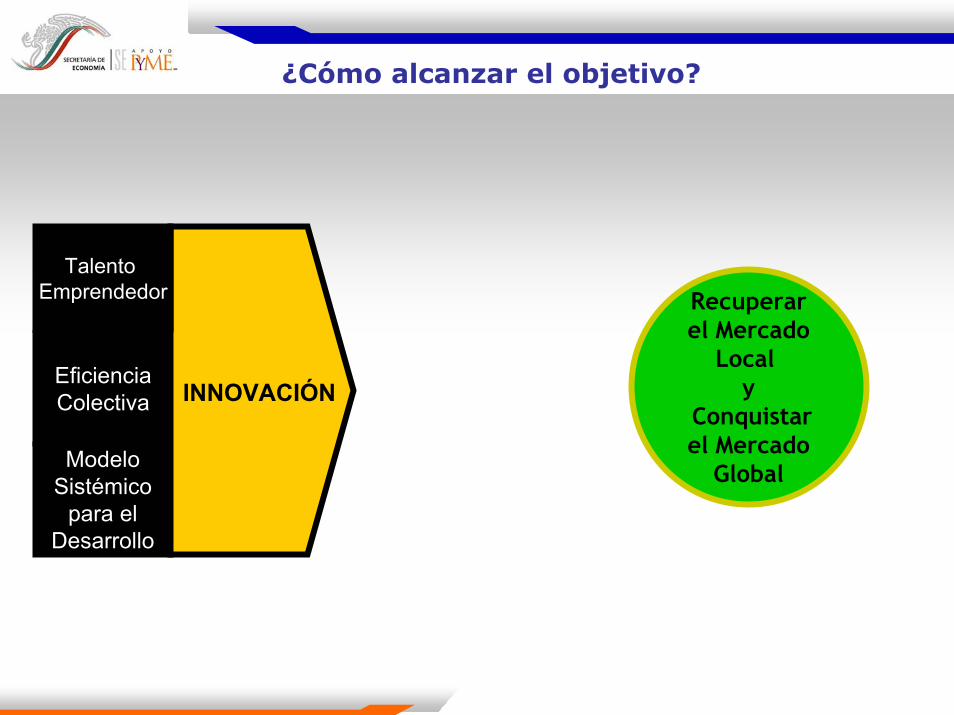

¿Cómo alcanzar el objetivo?

ModeloSistémico

para elDesarrollo

Talento Emprendedor Recuperar

el MercadoLocal

yConquistarel Mercado

Global

EficienciaColectiva INNOVACIÓN

Las Tres Estrategias SPyME

Estrategia 1:“Apoyar el Talento Emprendedor

y sus Formas de Innovar”

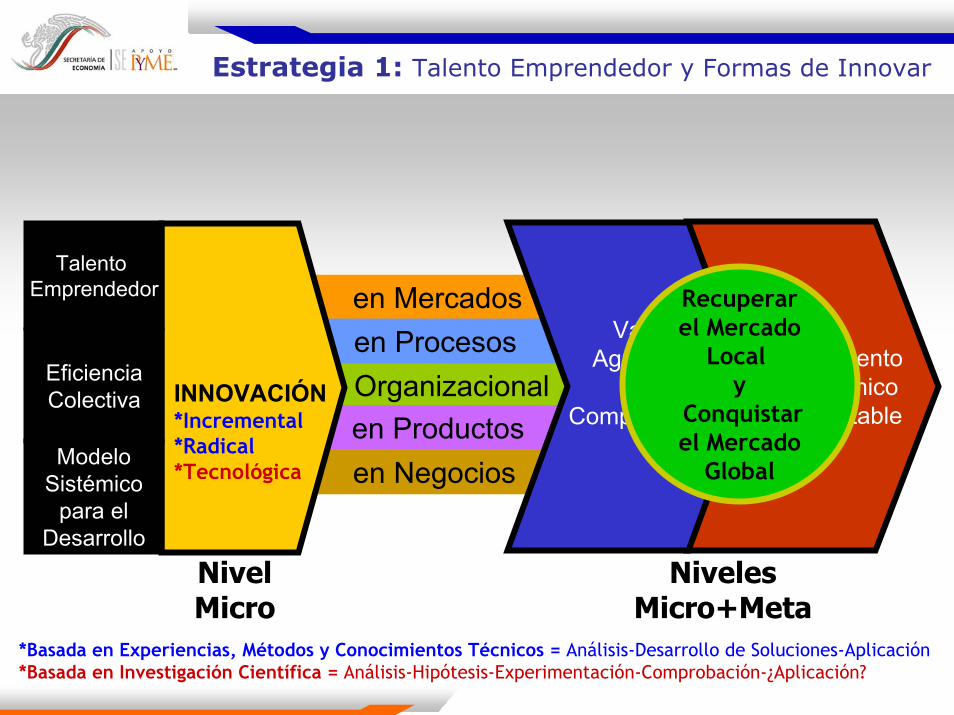

Estrategia 1: Talento Emprendedor y Formas de Innovar

• Visión Integralde la Innovaciónen la Empresa

Rentabilidad del Desempeño(valor económico agregado)

en Productos• Diseños• Conceptos• Prestaciones• Valor de Uso

en Negocios• Franquicias• Spin-offs• Licencias• Regalías

en Mercados• Penetración• Promoción• Distribución• Pto. de Venta

en Procesos• Costos• Calidad• Energía• EmisionesINNOVACIÓNINNOVACIÓN

Organizacional• Eficiencia• Eficacia• Procedimientos• Incentivos

Estrategia 1: Talento Emprendedor y Formas de Innovar

CrecimientoEconómicoSustentable

en Mercados

Organizacionalen Procesos

en Negociosen Productos

INNOVACIÓN*Incremental*Radical*Tecnológica

Valor Agregado

+Competitividad

Recuperarel Mercado

Local y

Conquistarel Mercado

GlobalModelo

Sistémicopara el

Desarrollo

Talento Emprendedor

EficienciaColectiva

NivelMicro

NivelesMicro+Meta

*Basada en Experiencias, Métodos y Conocimientos Técnicos = Análisis-Desarrollo de Soluciones-Aplicación*Basada en Investigación Científica = Análisis-Hipótesis-Experimentación-Comprobación-¿Aplicación?

Estrategia 2:“Fomentar la Eficiencia Colectiva”

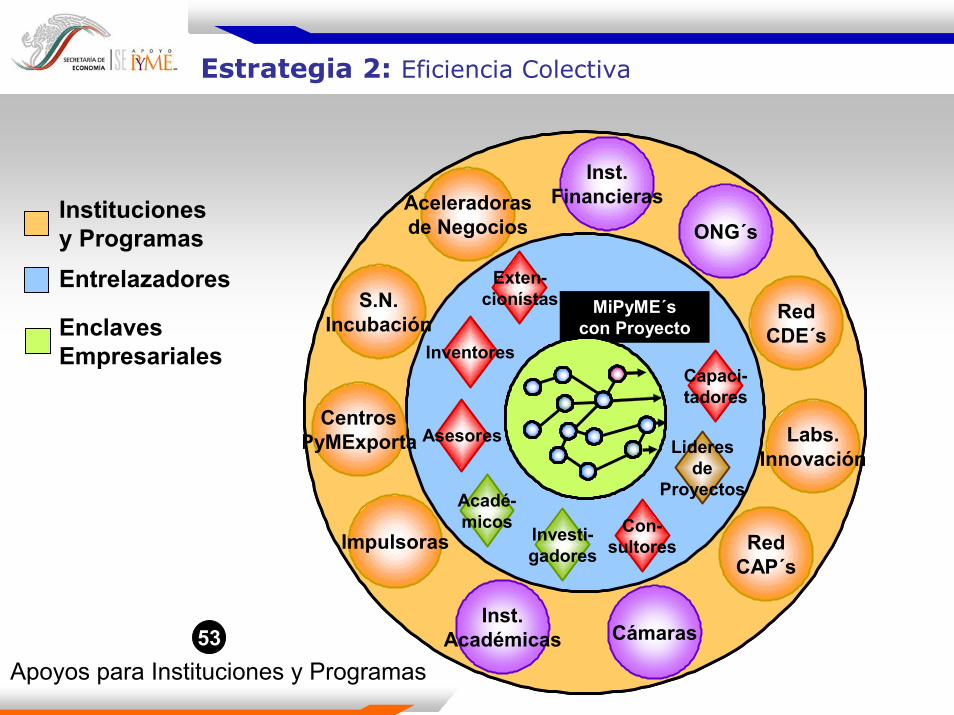

Estrategia 2: Eficiencia Colectiva

Institucionesy ProgramasEntrelazadores

EnclavesEmpresariales

RedCAP´s

RedCDE´s

S.N.Incubación

Labs.Innovación

Aceleradorasde Negocios

Impulsoras

CentrosPyMExporta

Inst.Financieras

Inst.Académicas

Asesores

Exten-cionístas

Con-sultores

Acadé-micos

Investi-gadores

Inventores

MiPyME´scon Proyecto

Capaci-tadores

Lideresde

Proyectos

ONG´s

Cámaras

RedCAP´s

RedCDE´s

S.N.Incubación

Labs.Innovación

Aceleradorasde Negocios

Impulsoras

CentrosPyMExporta

Inst.Financieras

Inst.Académicas

Asesores

Exten-cionístas

Con-sultores

Acadé-micos

Investi-gadores

Inventores

MiPyME´scon Proyecto

Capaci-tadores

Lideresde

Proyectos

ONG´s

Cámaras

Apoyos para Instituciones y Programas53

Estrategia 2: Eficiencia Colectiva

RedCAP´s

RedCDE´s

S.N.Incubación

Labs.Innovación

Aceleradorasde Negocios

Impulsoras

CentrosPyMExporta

Inst.Financieras

Inst.Académicas

Asesores

Exten-cionístas

Con-sultores

Acadé-micos

Investi-gadores

Inventores

MiPyME´scon Proyecto

Capaci-tadores

Lideresde

Proyectos

ONG´s

Cámaras

RedCAP´s

RedCDE´s

S.N.Incubación

Labs.Innovación

Aceleradorasde Negocios

Impulsoras

CentrosPyMExporta

Inst.Financieras

Inst.Académicas

Asesores

Exten-cionístas

Con-sultores

Acadé-micos

Investi-gadores

Inventores

MiPyME´scon Proyecto

Capaci-tadores

Lideresde

Proyectos

ONG´s

Cámaras

CrecimientoEconómicoSustentable

INNOVACIÓN

Valor Agregado

+Competitividad

Recuperarel Mercado

Local y

Conquistarel Mercado

Global

Talento Emprendedor

ModeloSistémico

para elDesarrollo

EficienciaColectiva

NivelMeso

NivelMacro

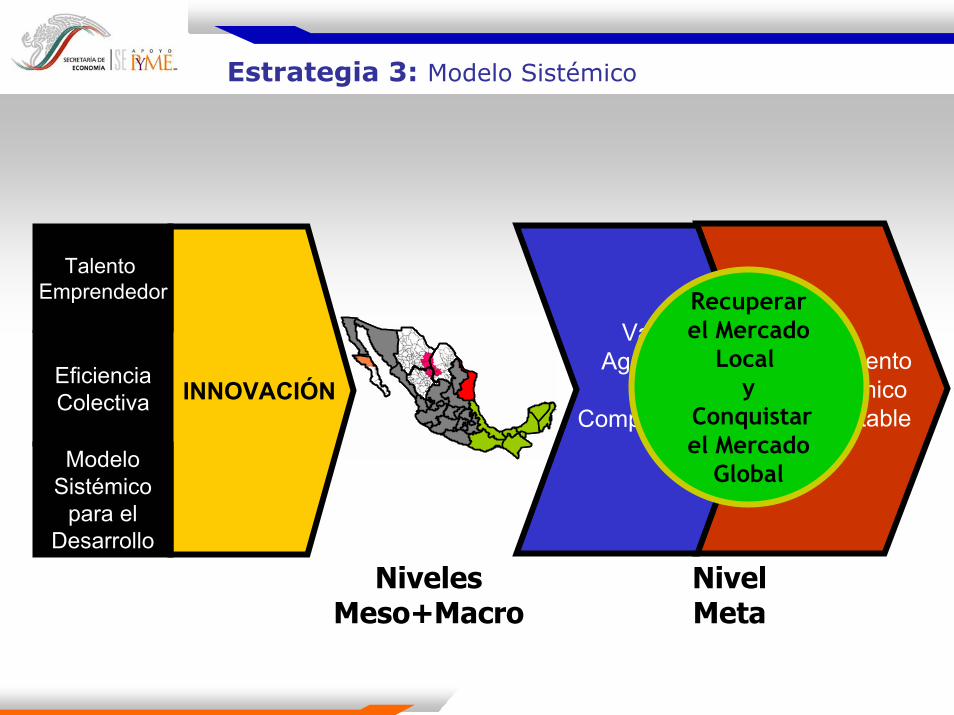

Estrategia 3:“Aplicar un Modelo Sistémico

para el Desarrollo”

Servicios comunales, sociales y personalesTransporte, almacenaje y comunicaciones Comercio, restaurantes y hotelesServicios financierosElectricidad y aguaManufacturas Construcción AgriculturaMinería

Sectores de la Economía

Municipales

Microrregionales

Territoriales

Nacional

Mesorregionales

Sistemas y Modelos de Innovación

Estatales

Estrategia 3: Modelo Sistémico

Estrategia 3: Modelo Sistémico

COMBINACIÓN DE ESFUERZOS

Los Gobiernos Estatales y Municipales deben aprovechar al máximo los

instrumentos creados por el Gobierno Federal para

delinear su propia Política de Desarrollo en materia de Innovación

Estrategia 3: Modelo Sistémico

CrecimientoEconómicoSustentable

Valor Agregado

+Competitividad

Recuperarel Mercado

Local y

Conquistarel Mercado

Global

Talento Emprendedor

EficienciaColectiva INNOVACIÓN

ModeloSistémico

para elDesarrollo

NivelesMeso+Macro

NivelMeta

Instrumento:“Fondo PyME”

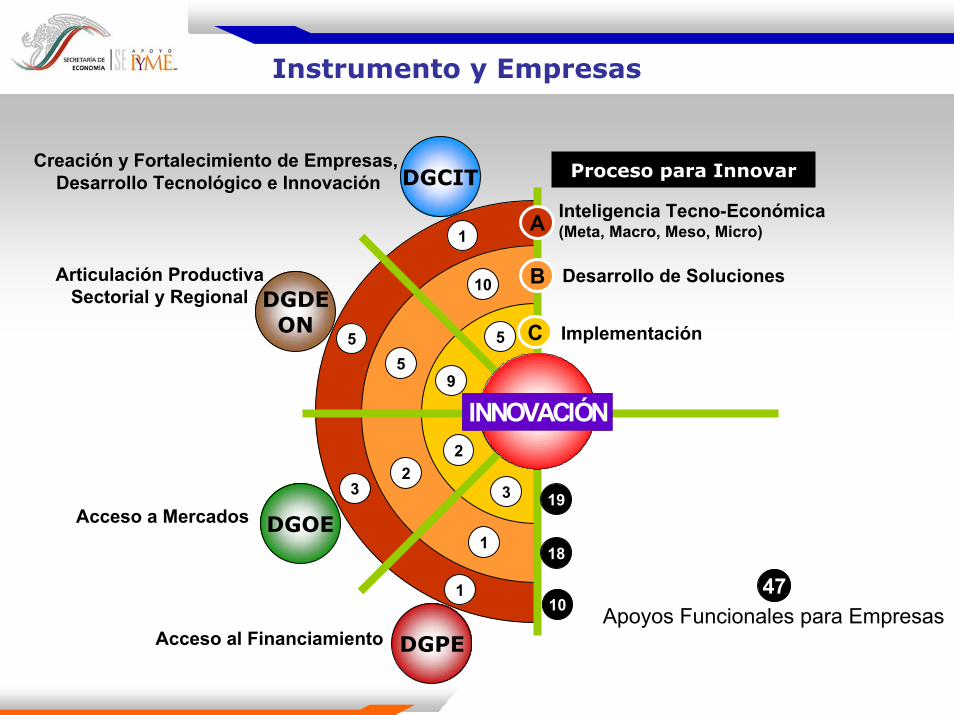

Instrumento y Empresas

Creación y Fortalecimiento de Empresas, Desarrollo Tecnológico e Innovación

Articulación ProductivaSectorial y Regional

Acceso a Mercados

Acceso al Financiamiento

C

B

A

INNOVACIÓNINNOVACIÓN

DGPE

DGOE

DGCIT

1

Implementación

Desarrollo de Soluciones

Inteligencia Tecno-Económica (Meta, Macro, Meso, Micro)

Proceso para Innovar

DGDEON

5

3

1

5

10

95

22

3

1

Apoyos Funcionales para Empresas47

18

19

10

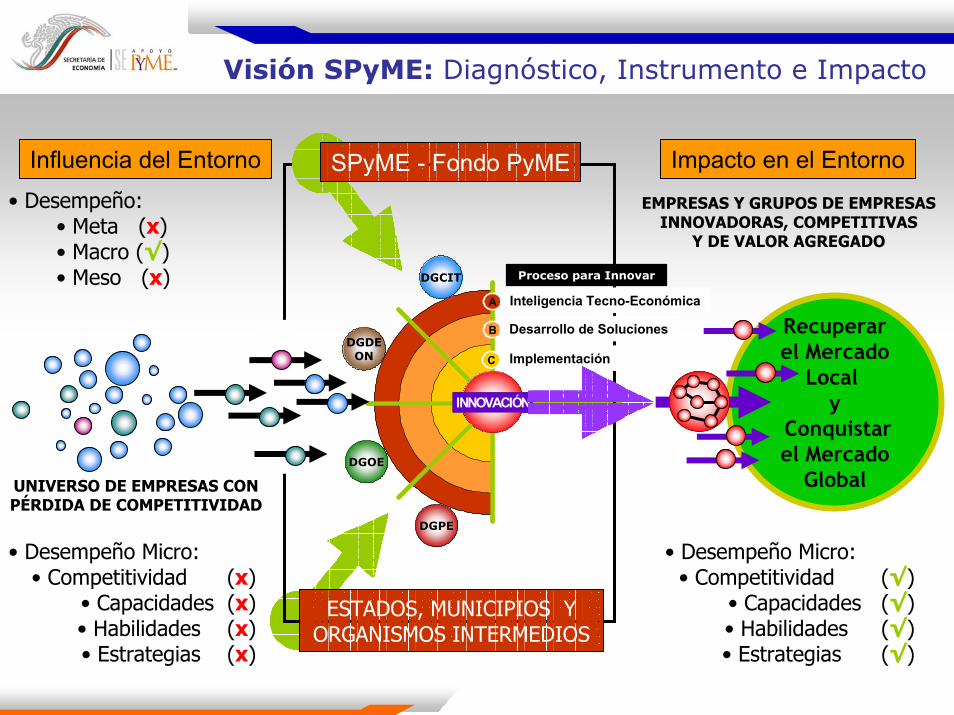

Visión SPyME: Diagnóstico, Instrumento e Impacto

Influencia del Entorno

• Desempeño:• Meta (x)• Macro (√)• Meso (x)

• Desempeño Micro:• Competitividad (x)

• Capacidades (x)• Habilidades (x)• Estrategias (x)

UNIVERSO DE EMPRESAS CON PÉRDIDA DE COMPETITIVIDAD

Impacto en el Entorno

• Desempeño Micro:• Competitividad (√)

• Capacidades (√)• Habilidades (√)• Estrategias (√)

EMPRESAS Y GRUPOS DE EMPRESAS INNOVADORAS, COMPETITIVAS

Y DE VALOR AGREGADO

Recuperarel Mercado

Local y

Conquistarel Mercado

Global

C

B

A

INNOVACIÓNINNOVACIÓN

DGPE

DGOE

DGCIT

DGDEON C

B

A

INNOVACIÓNINNOVACIÓN

DGPE

DGOE

DGCIT

DGDEON

SPyME - Fondo PyME

ESTADOS, MUNICIPIOS Y ORGANISMOS INTERMEDIOS

Proceso para Innovar

Implementación

Desarrollo de Soluciones

Inteligencia Tecno-Económica

Visión Integral SPyME

RedCAP´s

RedCDE´s

S.N.Incubación

Labs.Innovación

Aceleradorasde Negocios

Impulsoras

CentrosPyMExporta

Inst.Financieras

Inst.Académicas

Asesores

Exten-cionístas

Con-sultores

Acadé-micos

Investi-gadores

Inventores

MiPyME´scon Proyecto

Capaci-tadores

Lideresde

Proyectos

ONG´s

Cámaras

RedCAP´s

RedCDE´s

S.N.Incubación

Labs.Innovación

Aceleradorasde Negocios

Impulsoras

CentrosPyMExporta

Inst.Financieras

Inst.Académicas

Asesores

Exten-cionístas

Con-sultores

Acadé-micos

Investi-gadores

Inventores

MiPyME´scon Proyecto

Capaci-tadores

Lideresde

Proyectos

ONG´s

Cámaras

en Mercados

Organizacionalen Procesos

en Negociosen Productos

en Mercados

Organizacionalen Procesos

en Negociosen Productos

CrecimientoEconómicoSustentable

Valor Agregado

+Competitividad• Incremental

• Radical• Tecnológica

Integración de NivelesMicro+Meso+Macro+Meta

Recuperarel Mercado

Local y

Conquistarel Mercado

Global

Impacto en el Entorno

C

B

A

INNOVACIÓNINNOVACIÓN

DGPE

DGOE

DGCIT

DGDEON C

B

A

INNOVACIÓNINNOVACIÓN

DGPE

DGOE

DGCIT

DGDEON

Modelo SistémicoEficiencia ColectivaTalento Emprendedor

Sistema Nacional de Incubación de Empresas

Sistema Nacional de Incubación de Empresas

Monto de apoyo Fondo PYMETotal $686.5

Millones de pesos

4.6 12.6 19.4

271.9

73.0

305.0

2001 2002 2003 2004 2005* 2006**

Sistema Nacional de Incubación de Nuevas Empresas 2001-2006

273%

12%

213Total

10Alta Tecnología

136Tecnología Intermedia

67Tradicionales

NúmeroIncubadoras

(tipo)

* Cierre estimado** Meta Mínima

Fuente: Subsecretaría para la Pequeña y Mediana Empresa

Sistema Nacional de Incubación de Empresas 2004 - 2006

2,113

8,000

5,789

2004 2005 2006*

Número de Nuevas PYMES Creadas 2004-2006

Números de Incubadoras Apoyadas 2004-2006

15

95

196

240

2003 2004 2005 2006*Cifras Acumuladas* Proyecciones al cierre del 2006.

Fuente: Subsecretaría para la Pequeña y Mediana Empresa.

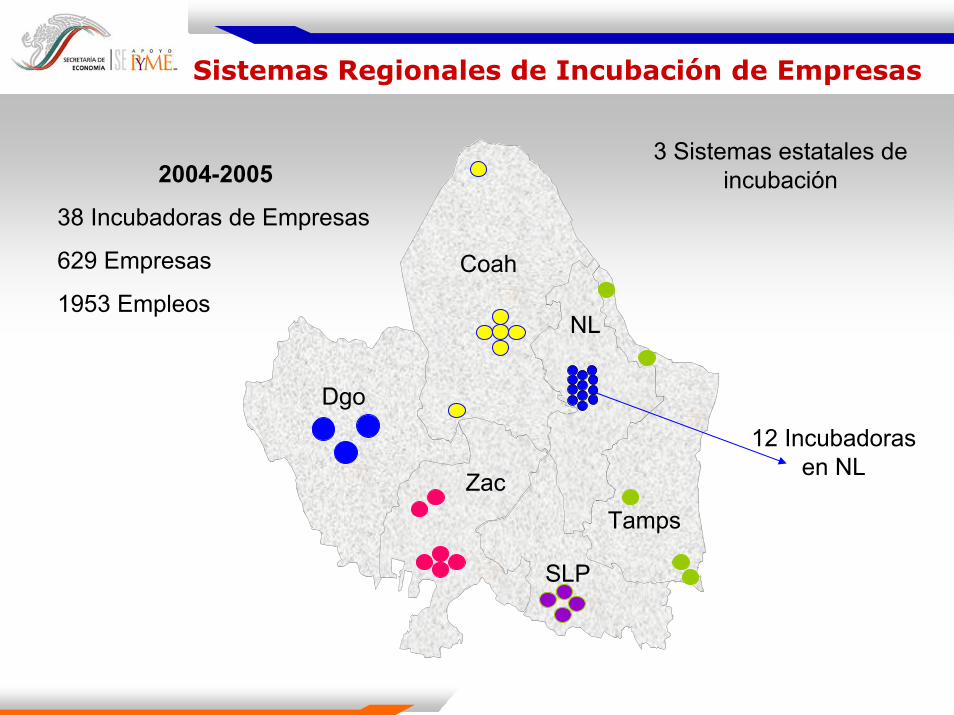

Sistemas Regionales de Incubación de Empresas

Coah

Dgo

Zac

NL

SLP

Tamps

2004-2005

38 Incubadoras de Empresas

629 Empresas

1953 Empleos

3 Sistemas estatales de incubación

12 Incubadoras en NL

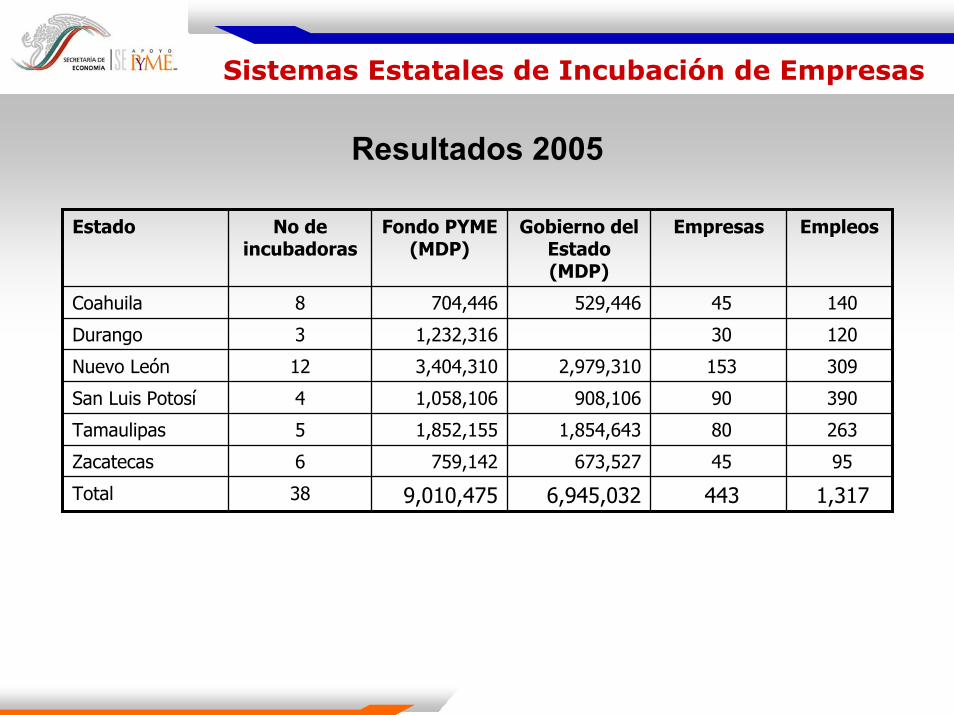

Sistemas Estatales de Incubación de Empresas

Resultados 2005

1,317 443 6,945,032 9,010,475 38Total

95 45 673,527 759,142 6Zacatecas

1,854,643

908,106

2,979,310

529,446

Gobierno del Estado(MDP)

1,852,155

1,058,106

3,404,310

1,232,316

704,446

Fondo PYME(MDP)

263 80 5Tamaulipas

390 90 4San Luis Potosí

309 153 12Nuevo León

120 30 3Durango

140 45 8Coahuila

EmpleosEmpresasNo de incubadoras

Estado

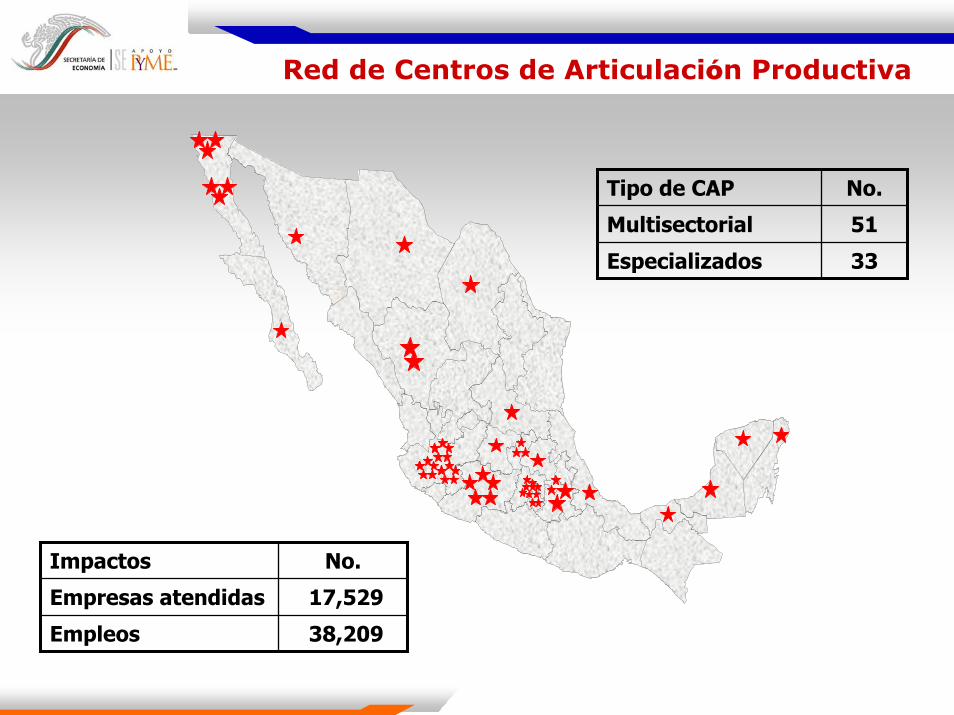

Red de Centros de Articulación Productiva

Red de Centros de Articulación Productiva

Red de Centros de Articulación Productiva

33Especializados

51Multisectorial

No.Tipo de CAP

38,209 Empleos

17,529 Empresas atendidas

No.Impactos

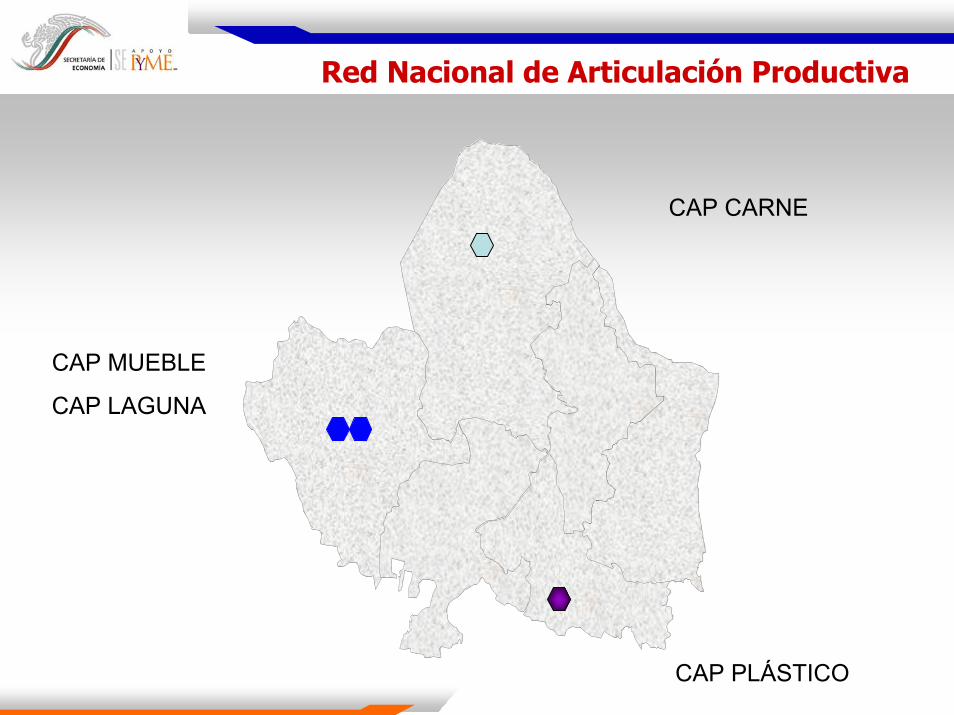

Red Nacional de Articulación Productiva

CAP CARNE

CAP PLÁSTICO

CAP MUEBLE

CAP LAGUNA

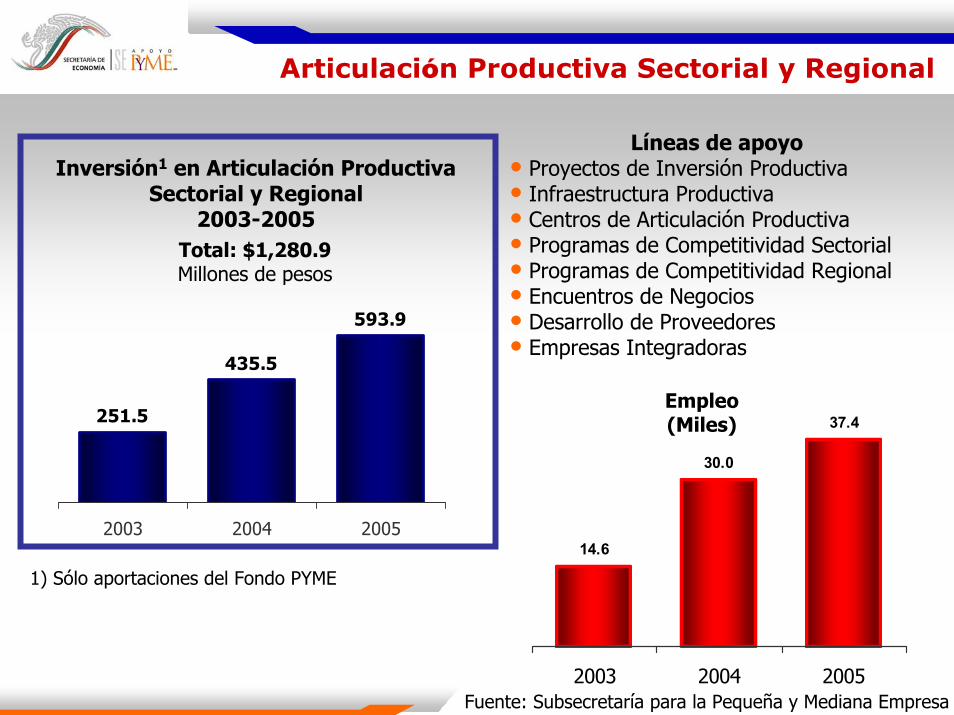

Articulación Productiva Sectorial y Regional

Líneas de apoyo • Proyectos de Inversión Productiva• Infraestructura Productiva• Centros de Articulación Productiva• Programas de Competitividad Sectorial • Programas de Competitividad Regional• Encuentros de Negocios• Desarrollo de Proveedores• Empresas Integradoras

Empleo (Miles)251.5

435.5

593.9

2003 2004 2005

Inversión1 en Articulación Productiva Sectorial y Regional

2003-2005Total: $1,280.9 Millones de pesos

Fuente: Subsecretaría para la Pequeña y Mediana Empresa

14.6

30.0

37.4

2003 2004 2005

1) Sólo aportaciones del Fondo PYME

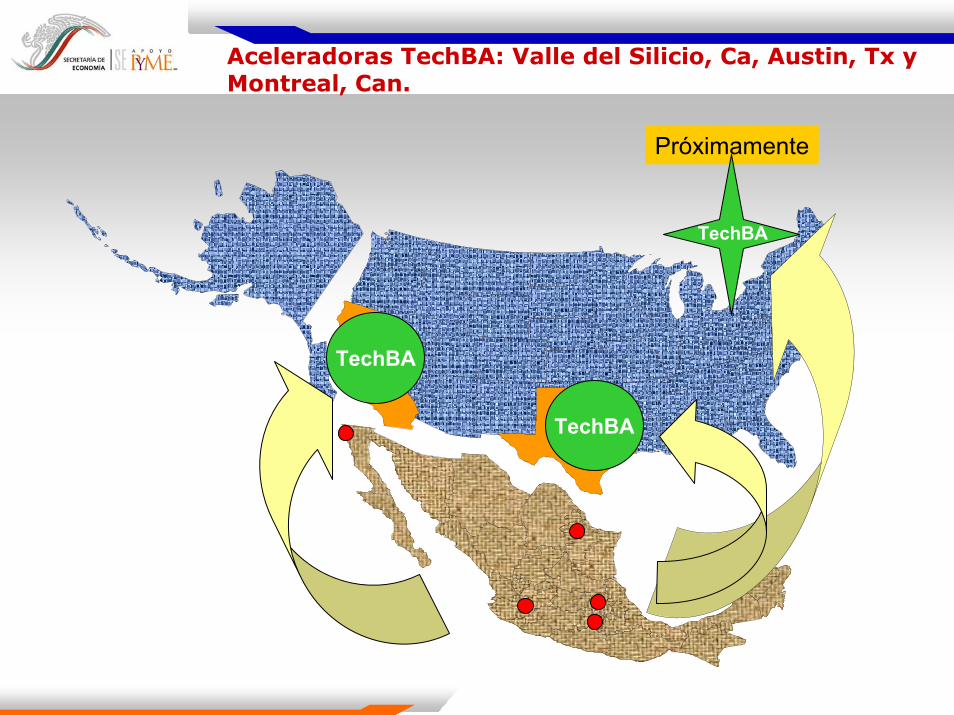

Aceleradoras de NegociosAceleradoras de Negocios

Aceleradoras TechBA: Valle del Silicio, Ca, Austin, Tx y Montreal, Can.

Próximamente

TechBA

TechBA

TechBA

Empresas TechBA en aceleración

Laboratorios de Innovación yRed de Conocimientos MEM’sLaboratorios de Innovación yRed de Conocimientos MEM’s

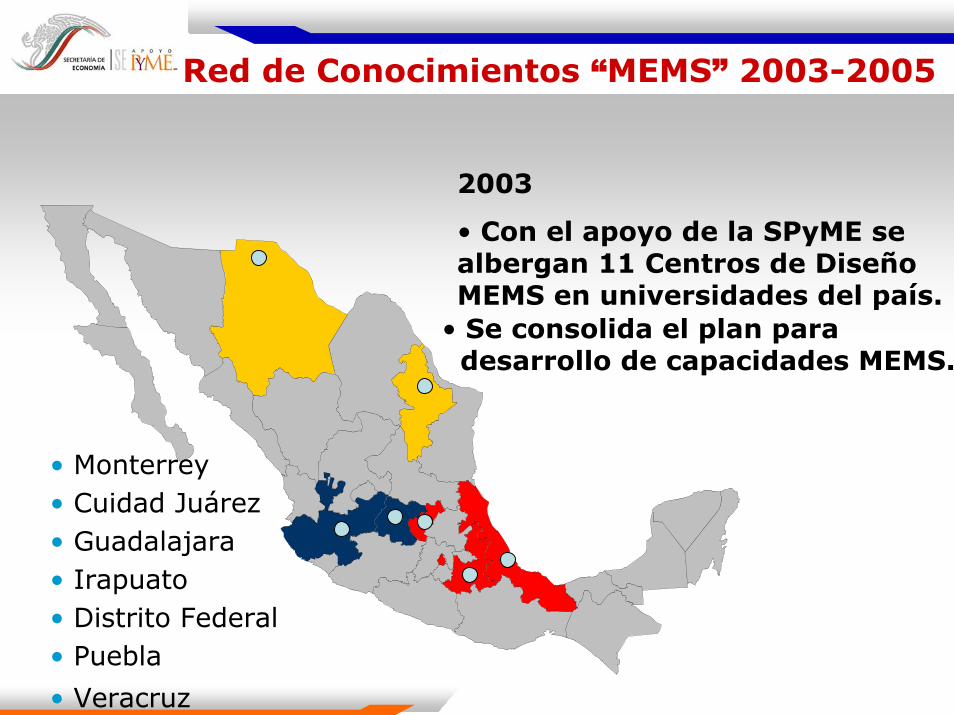

Red de Conocimientos “MEMS” 2003-2005

• Monterrey• Cuidad Juárez• Guadalajara• Irapuato• Distrito Federal • Puebla

• Veracruz

2003

• Con el apoyo de la SPyME se albergan 11 Centros de Diseño MEMS en universidades del país.

• Se consolida el plan para desarrollo de capacidades MEMS.

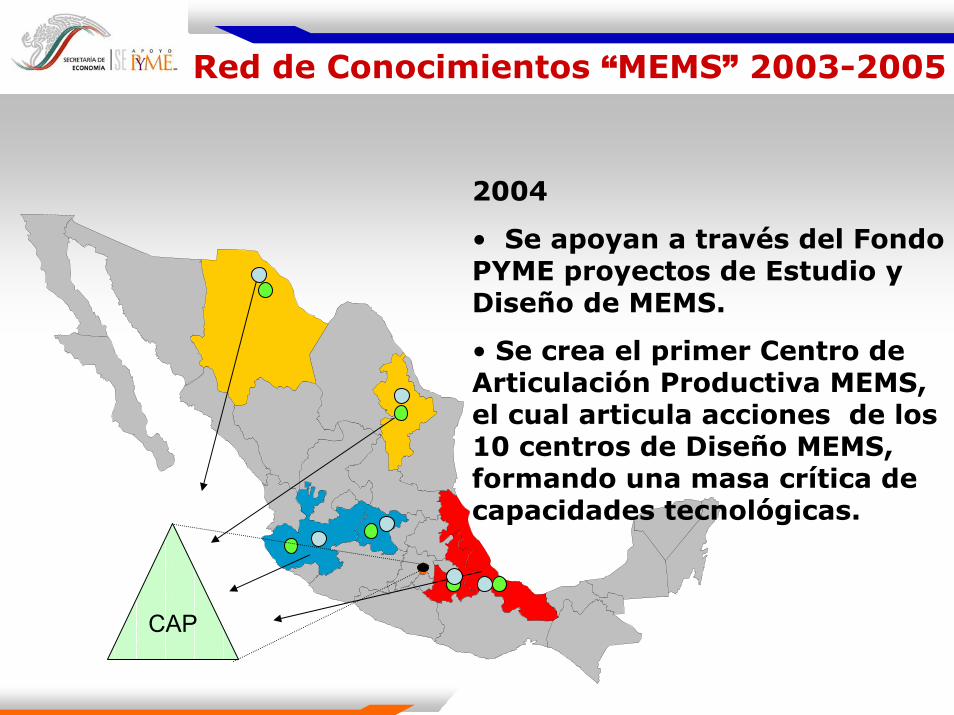

Red de Conocimientos “MEMS” 2003-2005

CAP

2004

• Se apoyan a través del Fondo PYME proyectos de Estudio y Diseño de MEMS.

• Se crea el primer Centro de Articulación Productiva MEMS, el cual articula acciones de los 10 centros de Diseño MEMS, formando una masa crítica de capacidades tecnológicas.

Red de Conocimientos “MEMS” 2003-2005

INAOE

UNAM

UACJ

CAP

2005

• Se crea la Primera Red Conocimientos MEMS contando con 3 Laboratorios de Innovación en Nichos Especializados.

• Estos Laboratorios producirán MEMS a nivel prototipo y series cortas.

• Con estos laboratorios se consolida la Estrategia de Innovación y Desarrollo MEMS.

Sistema Nacional de Financiamiento

Sistema Nacional de Financiamiento

Sistema Nacional de Financiamiento

TRABAJO EN EQUIPO Y BASE TECNOLÓGICA

CANALES

Bancos U.C.

ArrendadorasSofoles

Fondos deInversión

PRODUCTOS

Segmentos específicos

Capital de riesgo

GARANTÍAS

Generan certidumbre

Minimiza riesgo

SISTEMA NACIONAL DE FINANCIAMIENTO

EXTENSIONISMOFINANCIERO

Mejora cultura Financiera

Promueve gestión

Potenciación de los Recursos Fiscales

$42 DE CRÉDITO POR

$1 DE GARANTÍA

$2.00

$42.00

2005 2001

¿Qué hemos logrado?

• Hoy, gracias al Sistema Nacional de Garantías existen más de 25 productos a través de la Banca y de IFE’s, con trámites simples y sin garantías hipotecarias.

CREDI ACTIVOCREDI ACTIVO PARAGUAS

CRÉDITO A NEGOCIOSCRÉDITO A NEGOCIOS MILLÓN

CRÉDITO A NEGOCIOS EQUIPAMIENTO MILLÓN

CRÉDITO PyMECRÉDITO ÁGIL

REGIO MIPyMEMIPyME BAJÍO

CRÉDITO PyME

CREDINAFIN

CRÉDITO PyME

CRÉDITO PyME

CRÉDITO PyME

TARJETA NEGOCIOSCRÉDITO PyME

BANSÍ TRADICIONAL

APOYO A PyMEsCRÉDITO PyME

CRÉDITO REVOLVENTE SCOTIA PyME CRÉDITO SIMPLE PARA PyMEs

CREDIPyME UNICRESECRÉDITO PyME

CRÉDITO PyME

FIPREV IICRÉDITO PyME

EMPRESARIO AZTECA

Red Nacional de Extensionismo Financiero

Además…

PROGRAMA NACIONAL NAFIN

12 ENTIDADES FEDERATIVAS

25 ENTIDADES FEDERATIVAS

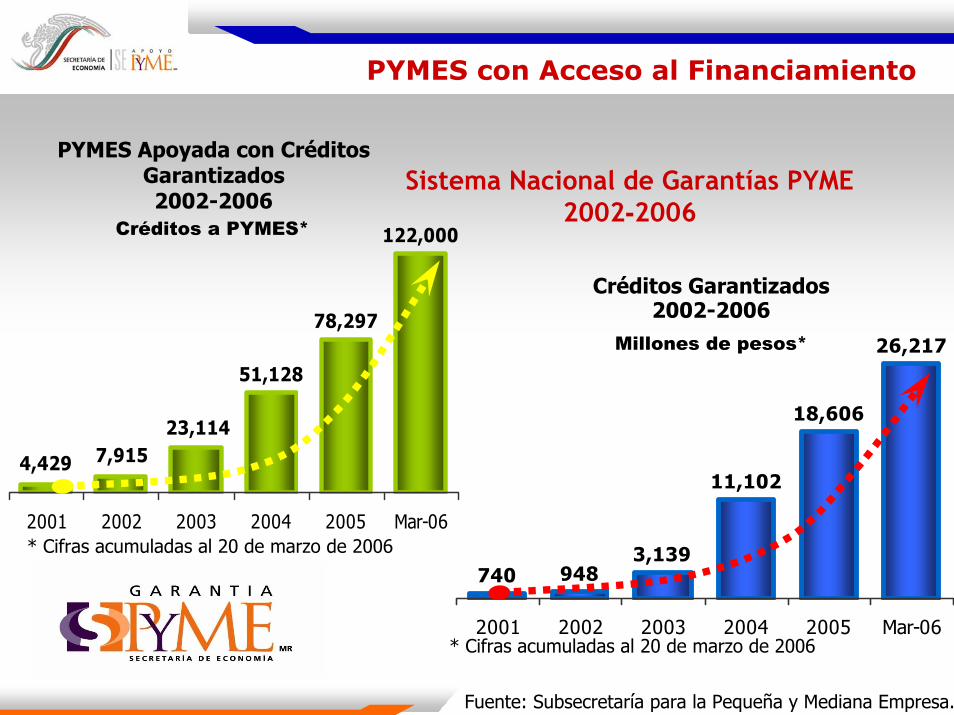

PYMES con Acceso al Financiamiento

740 9483,139

11,102

18,606

26,217

2001 2002 2003 2004 2005 Mar-06

Sistema Nacional de Garantías PYME 2002-2006

78,297

122,000

4,429 7,91523,114

51,128

2001 2002 2003 2004 2005 Mar-06* Cifras acumuladas al 20 de marzo de 2006

PYMES Apoyada con Créditos Garantizados 2002-2006

Créditos a PYMES*

Créditos Garantizados 2002-2006

Millones de pesos*

* Cifras acumuladas al 20 de marzo de 2006

Fuente: Subsecretaría para la Pequeña y Mediana Empresa.

Impulsoras de OfertaExportable

Impulsoras de OfertaExportable

Centros Pymexporta e Impulsoras de Oferta Exportable

Chihuahua (2)

Chihuahua

Cd. Juárez

Sinaloa

Aguascalientes

Baja California (4)

Mexicali

Tijuana

Ensenada

Tecate

Michoacán (2)MoreliaZamora

Puebla

Estado de México (3)TolucaNaucalapanCIDECH

CANAGRAFEUROCENTRO (Nafin)

ITESMANIERM

Guanajuato

Tabasco

San Luis Potosí

Sonora

Oaxaca

Tamaulipas

Coahuila (2)

Monclova

Torreón

Yucatán

Chiapas

Querétaro

CENTROS PYMEXPORTA 2001

1. Aguascalientes 2. Chihuahua (Chih.) 3. Sinaloa

CENTROS PYMEXPORTA 2002

1. B.C. (Mexicali) 2. B.C. (Tijuana) 3. B.C. (Ensenada) 4. Chihuahua (Cd. Juárez) 5. Coahuila (Monclova) 6. Coahuila (Torreón)7. Estado de México (Naucalpan)8. Estado de México (Toluca)9. Michoacán (Morelia) 10. Michoacán (Zamora)11. Oaxaca12. Puebla 13. San Luis Potosí14. Sonora15. Tabasco 16. Tamaulipas CENTROS PYMEXPORTA 2003 (FACOE)

1. Baja California (Tecate)2. Chiapas3. Estado de México (CIDECH) 4. Querétaro 5. CANAGRAF 6. Eurocentro NAFIN 7. Yucatán

IMPULSORAS DE LA OFERTA EXPORTABLE EN MÉXICO 2004 (FONDO PYME)

1. Distrito Federal (ITESM)2. Morelos3. Nayarit4. Veracruz

RECONVERSIÓN DE CENTROS PYMEXPORTA A IMPULSORAS DE LA OFERTA EXPORTABLE EN

MRXICO 2004 (FONDO PYME)

1. CANAGRAF2. Coahuila (Torreón)3. Estado de México (CIDECH)4. Michoacán (Morelia)5. Puebla

Morelos

Veracruz

Nayarit

IMPULSORAS DE LA OFERTA EXPORTABLE EN MÉXICO 2005 (FONDO PYME)

1. Tlaxcala2. ANIERM3. CECI A.C. (Jalisco)

Tlaxcala

Jalisco (CECI)

21 Centros Pymexporta y 12 Impulsoras de la Oferta Exportable en México, por lo que se cuenta con un total de 33 Centros de Atención Empresarial en materia de exportación

PYMES Conquistando Mercados

21.5 25.7

79.0

107.2

147.0

2001 2002 2003 2004 2005

Desarrollo de la Oferta Exportable 2001-2005

Total: $380.4millones de pesos

2,9921,0056,1372005

5,9123,45515,492Total

1,1531,0095,3462004

7476541,6352003

4994372,0052002

5213503692001

Empleosgenerados

PYMES exportando

PYMES atendidasAño

Impactos Económicos 2001-2005

Fuente: Subsecretaría para la Pequeña y Mediana Empresa.