guia para exportar productos mexicanos a la union europea

TRANSCRIPT

Guía para ExportarProductos Mexicanosa la Unión Europea

ii CRÉDITOS

Banco Nacional de Comercio Exterior, S.N.C. ITESM, Campus GuadalajaraPeriférico Sur 4333 Av. Ramón Corona no. 2514Col. Jardines en la Montaña Col. Nuevo México,14210 Tlalpan, México, D.F. 45201, Zapopan, Jalisco

Por el Bancomext Por el ITESM, Campus GuadalajaraSubgerencia de información Eurocentro Tec de Monterrey

Coordinación y supervisión CoordinaciónJosé Hernández López Paz Díaz Nieto

Otras colaboracionesDaniel Roldán Pastrana Marcela Acero ParraCaptura y recopilación de información Sofía C. Gutiérrez Álvarez del CastilloRosa Estela González Martínez Alumnos del semestre agosto-diciembre 2004Diseño y formateo del curso Haciendo negocios con la U.E.

Reservados todos los derechosISBN 968891041YTítulo: Guía para exportar productos mexicanos a la Unión Europea3a edición, Bancomext – ITESM, 2005Prohibida su reproducción total o parcial, sin la autorización expresa de los autores.

PUBLICACIÓN ELABORADA

CONJUNTAMENTE POR:

COORDINADORES

DEL PROYECTO

PARTICIPANTES

EN EL PROYECTO

PRÓLOGO A LA

TERCERA EDICIÓN La integración y la concertación de acuerdos que impulsen y fortalezcan los flujos comerciales, es uno delos aspectos por los que se ha caracterizado, en la última década, el comercio exterior mundial. México esun claro exponente de esta tendencia al contar actualmente con 12 acuerdos con 43 países.

Las ventajas negociadas en los acuerdos comerciales abren para las empresas mexicanas nuevasoportunidades para integrarse a mercados no explorados o para fortalecer su presencia en ellos,diversificando sus relaciones comerciales. Esto es de particular importancia en un mundo en constanteevolución que exige por una parte visión de largo plazo, pero por otra flexibilidad y respuestas rápidas.

El Acuerdo entre México y la Unión Europea constituye el marco idóneo para que las empresas mexicanasconsideren a este continente como un alternativa viable en sus esfuerzos de diversificación, ya que con laincorporación de los diez nuevos países representa un mercado integrado por más de 455 millones deposibles consumidores de diversos productos y que a la fecha no ha sido totalmente aprovechado.

El desarrollo de las nuevas economías que se han adherido a la Unión Europea es un ejemplo de cómodebe llevarse a cabo un proceso de integración, en el cual las naciones más débiles son apoyadas por lasmás desarrolladas para alcanzar una homologación de mercados y lograr un crecimiento armónico queconsolide el mercado único. Los niveles de ingreso per cápita en los que se encuentran en la actualidad losnuevos miembros son muestra de ese proceso

Aprovechar el potencial del mercado de la Unión Europea requiere conocer las características de los paísesque la conforman, sus reglamentaciones y oportunidades, por lo que esta Guía tiene como objetivo apoyarel conocimiento de este bloque económico e incentivar la participación de empresas mexicanas en estemercado que les ofrece amplias oportunidades.

El documento consta de ocho capítulos, en el primero de ellos se presenta una visión de las bases en quese sustenta el funcionamiento de la Unión Europea, se describen aspectos en materia legal, la gama deorganismos e instituciones que actúan en el proceso del comercio exterior, la política comercial común quedictan los acuerdos firmados con la UE, además de las características de la moneda común, el Euro.Asimismo, se muestra un panorama general de la situación económica y social en la que actualmente seencuentra la Unión Europea.

Posteriormente, se da cuenta de las diferencias culturales que existen en la Unión Europea, así como lasprácticas de comercio usuales en cada uno de los países; los consejos prácticos de negociación con clienteseuropeos, así como aspectos específicos para llevar a feliz término las relaciones con sus contraparteseuropeos.

En el capítulo tres se analizan nueve sectores de los 15 países que integraban la Unión Europea, hastaantes del 1 de mayo del 2004, en los que se considera que las empresas mexicanas tienen mayoresoportunidades. Se describen hábitos de consumo, las barreras existentes para determinados productos,los aspectos técnico normativos que regulan el flujo de los productos hacia el continente, los procesos dedistribución, empacado y etiquetado, los mecanismos de promoción de los productos en cada mercado,así como los problemas que pueden enfrentar los exportadores mexicanos. Los sectores de estudio son:alimentos frescos, pesca y acuacultura, alimentos procesados y bebidas, textil y confección, cuero y calzado,artículos de regalo, muebles, materiales de construcción, así como la industria del software y electrónica.

iiiPRÓLOGO

Enseguida, se presenta un análisis de cado uno de los 10 países que se acaban de integrar a la UniónEuropea, se describen aspectos generales que permiten su ubicación dentro del contexto europeo y losprincipales indicadores económicos y sociales para conocer la tendencia de sus economías. Asimismo, setratan aspectos aduaneros e impositivos, normalización o certificación de productos, empacado, formas depago, esquemas de comercialización, mecanismos de promoción, formas de realizar negocios y losprincipales nichos de mercado que fueron detectados en cada uno de los países.

Para conocer algunas estrategias de mercado, en el capítulo quinto se relatan tres casos de éxito de empresasmexicanas que han incursionado al mercado europeo.

En el capítulo correspondiente a Información para la Comercialización y Promoción, se describen los aspectosgenerales que deben cumplir las empresas que deseen realizar negocios con la Unión Europea, tales como:información técnica necesaria para la comercialización y promoción de los productos, procedimientos ydocumentos que se exigen en la negociación internacional, trámites aduanales, documentos e impuestosque se pagan en la UE; además se hace referencia a los conceptos de calidad y la marca europea. Asimismo,se describen los servicios que proporciona Bancomext a las empresas interesadas en este mercado.

La Guía contiene también en sus capítulos finales una lista de fuentes de información y contactos de utilidadsobre la Unión Europea, así como anexos referentes a indicadores económicos de los 25 miembros de laUnión Europea y perfiles que describen a los países miembros de la Asociación Europea de Libre Comercio(EFTA).

Para la realización de este documento se conjuntaron los esfuerzos del Instituto Tecnológico de EstudiosSuperiores de Monterrey, campus Guadalajara y el Banco Nacional de Comercio Exterior, S.N.C, en elmarco del Programa Integral de Apoyo a las Pequeñas y Medianas Empresas (Piapyme), programa auspiciadopor la Secretaría de Economía y la Comisión Europea.

Las instituciones involucradas desean que este instrumento sea de la mayor utilidad para sus lectores yque contribuya al incremento de las relaciones entre las empresas mexicanas y europeas.

Mayo 2005

Banco Nacional de Comercio Exterior, S.N.C. Eurocentro-Tec de MonterreyTec de Monterrey –Campus Guadalajara

iv PRÓLOGO

En julio de 2000 México y la Unión Europea estrecharon sus vínculos comerciales con la entrada en vigordel Tratado de Libre Comercio México – UE, lo cual amplía las posibilidades para los productos mexicanosen ese mercado. Al día de hoy estas posibilidades se han incrementado con la incorporación de diez nuevosmiembros a la Unión Europea, integrando el bloque comercial de mayor magnitud a nivel mundial.

México es la séptima potencia exportadora y es el país que cuenta con el mayor número de tratadoscomerciales en el mundo. Sin embargo, el 89% de sus exportaciones tiene como destino los Estados Unidosy Canadá y sólo el 3.7% se dirige a Europa1 . Por su parte, la Unión Europea constituye el mercado másgrande del mundo, con 455 millones de personas2 y, como bloque económico, realiza el 40% de lasimportaciones totales mundiales3 . El PIB per capita promedio de sus consumidores alcanza los 20,500dólares, es decir, 3.5 veces el de México.

Es así que Europa se presenta ante las empresas mexicanas como un importante espacio de oportunidadespara el desarrollo de negocios.

Las relaciones empresariales de México con Europa, hasta hace algunos años se realizaban únicamentecon algunos países históricamente próximos y se consideraba a la Unión Europea como un mercadodemasiado lejano y complicado. Hoy en día, la globalización y su incidencia en el desarrollo de los servicioslogísticos, las telecomunicaciones y el acceso a la información son factores que hacen que el camino através de Atlántico parezca más corto y más seguro: el Viejo y Nuevo Continentes nunca habían estadomás cerca.

Dado este extenso panorama de oportunidades, la Comisión Europea y la Secretaría de Economía delgobierno de México han puesto en marcha a partir de mayo de 2004 el “Programa Integral de Apoyo alas Pequeñas y Medianas Empresas”, PIAPYME, el programa de apoyo empresarial de mayor relevanciaentre México y la Unión Europea. Este programa tiene una duración de cuatro años y un presupuesto de 24millones de euros.

El objetivo del PIAPYME es fortalecer las relaciones económicas, comerciales y empresariales entre Méxicoy la UE, mediante acciones de asistencia técnica, capacitación e información para incrementar lacompetitividad y la capacidad exportadora de las pequeñas y medianas empresas mexicanas. Los beneficiosque PIAPYME pone a disposición de las empresas se adaptan a sus necesidades y apoyan toda la cadenade valor, desde su organización empresarial y sus procesos de producción, hasta las acciones relativas a lapromoción y las alianzas estratégicas.

1 Bancomext 2004.2 Fuente: Delegación de la Comisión Europea en México.3 OCDE 2004.

“PROGRAMA INTEGRAL

DE APOYO A LAS

PEQUEÑAS Y MEDIANAS

EMPRESAS”, PIAPYME

vPrograma Integral de Apoyo a las Pequeñas y Medianas Empresas”, PIAPYME

Este programa está destinado a firmas individuales, grupos de empresas y operadores mexicanos yeuropeos. Los operadores del PIAPYME son aquellas organizaciones públicas o privadas, prestadores deservicios o personas físicas que están dedicadas a apoyar a las PYMEs y que son los interlocutores entre elPIAPYME y las empresas.

El PIAPYME invita a las empresas mexicanas a ampliar su horizonte comercial y volver la mirada al mercadode la Unión Europea, haciendo uso de las herramientas que ofrece este programa para lograr el incre-mento en su competitividad y estar así en posibilidad de generar vínculos de negocios continuos y duraderoscon el mercado europeo.

CONTACTO

Centro Empresarial México – Unión EuropeaPrograma Integral de Apoyo a las Pequeñas y Medianas Empresas, PIAPYME

Periférico Sur 4333, Col. Jardines en la Montaña, C.P. 14210 México D.F.Tel. (+52-55) 5449-9177, Fax (+52-55) 54499035

E-mail: [email protected]

www.cemue.com.mx

vi Programa Integral de Apoyo a las Pequeñas y Medianas Empresas”, PIAPYME

Programa Integral de Apoyo a las Pequeñas y Medianas Empresas”, PIAPYME

Apoyos paraoperadores

Capacitación decapacitadores

Transferenciade tecnología

Alianzasestratégicas

Apoyos paraempresas

individuales

Capacitaciónempresarial

Procesosproductivos

Comercioexterior

Alianzasestratégicas

Apoyos paragrupos deempresas

Capacitación paracertificación

Integración de procesosproductivos

Integración de cadenasproductivas

Proyectos integradosde exportación

Alianzasestratégicas

viiCONTENIDO

PARTE IINTRODUCCIÓN ...........................................................................................................................................................................3

1. Conociendo la Unión Europea. (UE) ....................................................................................................................................3

2. Objetivos de la UE ...............................................................................................................................................................4

3. Constitución Europea ...........................................................................................................................................................4

4. Los miembros de la Unión Europea (UE) ...........................................................................................................................5

5. Instituciones .........................................................................................................................................................................65.1 -Comisión Europea ....................................................................................................................................................65.2 -Parlamento Europeo .................................................................................................................................................75.3 -Consejo de Ministros ................................................................................................................................................75.4 -Instituciones de apoyo .............................................................................................................................................85.5 -Tribunal de Justicia ...................................................................................................................................................85.6 -Tribunal de Cuentas ..................................................................................................................................................85.7 -Banco Central Europeo (BCE) ..................................................................................................................................8

6. Datos económicos y poblacionales ......................................................................................................................................96.1 Producto Interno Bruto ................................................................................................................................................96.2 Inflación .......................................................................................................................................................................96.3 Situación laboral ........................................................................................................................................................106.4 Datos demográficos de la Unión Europea ...............................................................................................................116.5 Tendencias demográficas de la Unión Europea ......................................................................................................12

7. Densidad de población ........................................................................................................................................................13

8. Política Comercial Común ...................................................................................................................................................138.1 Acuerdos comerciales de la Unión Europea .........................................................................................................15

9. El Acuerdo de Libre Comercio entre México y la UE (TLCUEM) .....................................................................................15

10. El Euro .................................................................................................................................................................................1810.1 Fechas clave en la introducción del Euro................................................................................................................1910.2 Ventajas de la moneda única ...................................................................................................................................1910.3 Inconvenientes de la moneda única........................................................................................................................ 2010.4 Beneficios del Euro en América Latina................................................................................................................... 2010.5 Desventajas del Euro para los países de América Latina ..................................................................................... 2110.6 Medidas preventivas ............................................................................................................................................... 21

11. Ampliación de la zona Euro ............................................................................................................................................ 21

12. Comercio Exterior e Inversión con la Unión Europea ................................................................................................... 2212.1 Situación en México ................................................................................................................................................ 2212.2 Situación en la Unión Europea .............................................................................................................................. 25

13. Presencia de inversión Europea en México ................................................................................................................... 27

CONTENIDO

viii CONTENIDO

PARTE II.DIVERSIDAD CULTURAL ......................................................................................................................................................... 29

1. Prácticas de comercio usuales en la Unión Europea ....................................................................................................... 31

2. Consejos prácticos de negociación con clientes europeos ............................................................................................. 332.1 Desarrollo de la negociación ................................................................................................................................. 342.2 Rasgos específicos de negociación con europeos ............................................................................................... 35

PARTE III.NICHOS DE MERCADO Y OPORTUNIDADES DE NEGOCIOS POR SECTOR .............................................................................. 37

1. Alimentos frescos................................................................................................................................................................. 391.1. Análisis del mercado ............................................................................................................................................... 391.2. Barreras arancelarias ............................................................................................................................................... 581.3. Logística y Distribución ........................................................................................................................................... 591.4. Protección del Consumidor ..................................................................................................................................... 631.5. Información para la Comercialización y Promoción ............................................................................................. 631.6. Principales organismos europeos .......................................................................................................................... 661.7. Aseguramiento de carga Internacional ................................................................................................................. 691.8. Mecanismos de apoyo ........................................................................................................................................... 69

2. Pesca y Acuacultura............................................................................................................................................................. 712.1. Análisis del mercado ............................................................................................................................................... 712.2. Barreras no arancelarias ......................................................................................................................................... 812.3. Logística y distribución ........................................................................................................................................... 822.4. Empaque y embalaje................................................................................................................................................ 832.5. Promoción internacional del producto .................................................................................................................. 842.6. Medidas ambientales .............................................................................................................................................. 862.7. Barreras arancelarias ............................................................................................................................................... 872.8. Principales organismos europeos .......................................................................................................................... 90

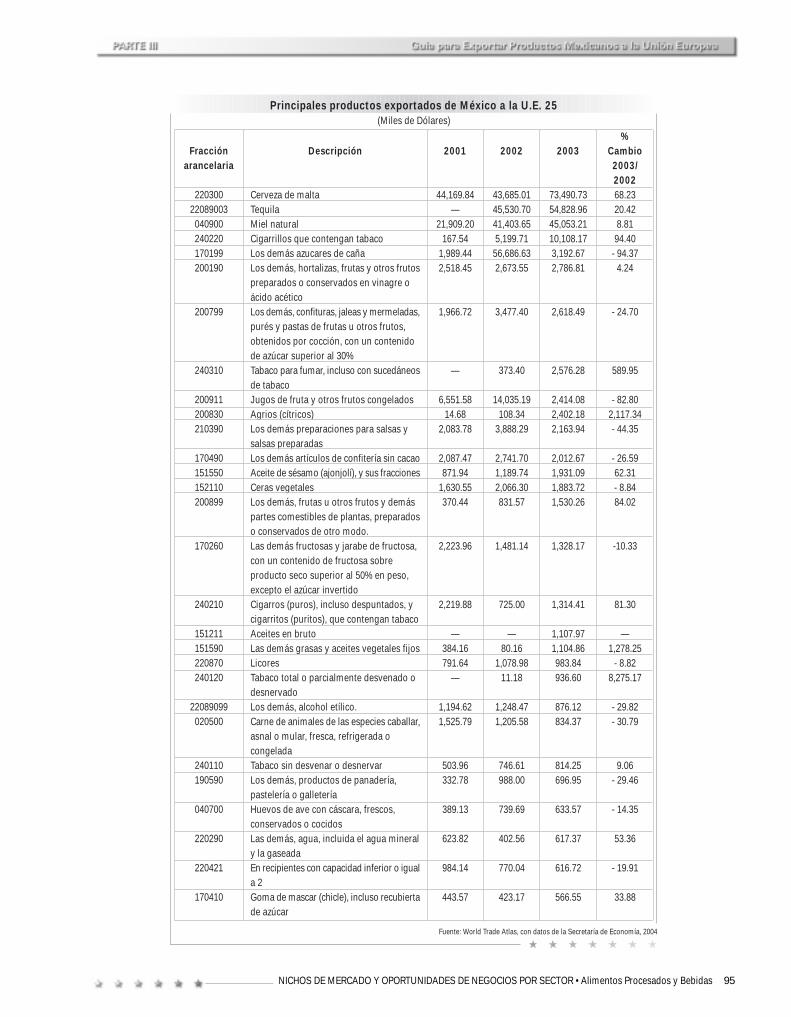

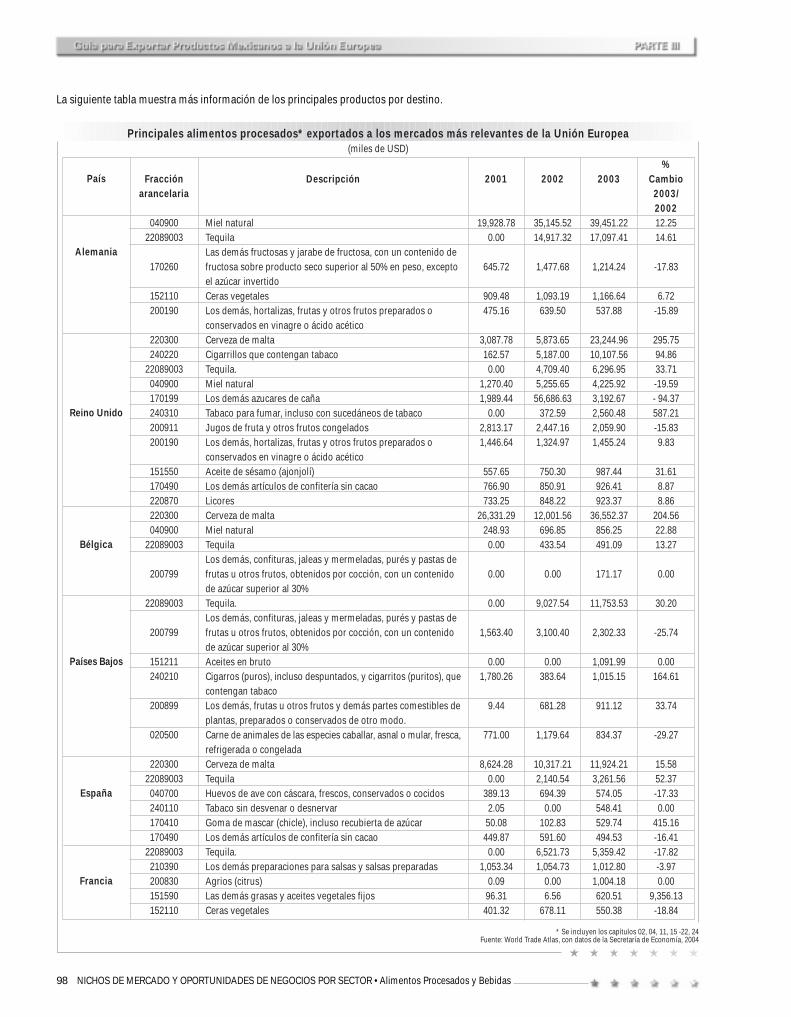

3. Alimentos procesados y Bebidas ...................................................................................................................................... 933.1. Análisis del Mercado ............................................................................................................................................... 933.2. Presencia del producto mexicano en el mercado europeo................................................................................... 973.3. Estudio de los principales productos...................................................................................................................... 993.4. Hábitos de consumo................................................................................................................................................. 993.5. Características de diferenciación del producto mexicano .................................................................................... 993.6. Análisis de la competencia.................................................................................................................................... 1003.7. Barreras no arancelarias ....................................................................................................................................... 1003.8. Barreras arancelarias ............................................................................................................................................. 1013.9. Aspectos técnicos y normativos ........................................................................................................................... 1013.10.Logística y distribución ......................................................................................................................................... 1023.11.Empaque y embalaje.............................................................................................................................................. 1023.12.Promoción internacional del producto ................................................................................................................ 102

4. Textil y Confección ............................................................................................................................................................. 1054.1. Análisis del Mercado ............................................................................................................................................. 1054.2. Análisis del mercado de la Unión Europea ........................................................................................................ 1084.3. Hábitos y tendencias del consumo....................................................................................................................... 1124.4. Características de diferenciación del producto mexicano ................................................................................. 1134.5. Análisis de la competencia.................................................................................................................................... 1144.6. Barreras arancelarias ............................................................................................................................................ 1144.7. Barreras no arancelarias ....................................................................................................................................... 1154.8. Aspectos técnicos normativos............................................................................................................................... 1154.9. Promoción internacional del producto ................................................................................................................ 1184.10.Canales de comercialización y distribución......................................................................................................... 1184.11.Logística ................................................................................................................................................................. 1204.12.Formas de pago .................................................................................................................................................... 1214.13.Trámites aduanales y documentación ................................................................................................................ 1214.14.Aseguramiento de carga internacional ............................................................................................................... 1214.15.Principales problemas que afectan la comercialización del producto mexicano ............................................ 1214.16.Organismos reguladores relacionados con el sector ........................................................................................ 123

ixCONTENIDO

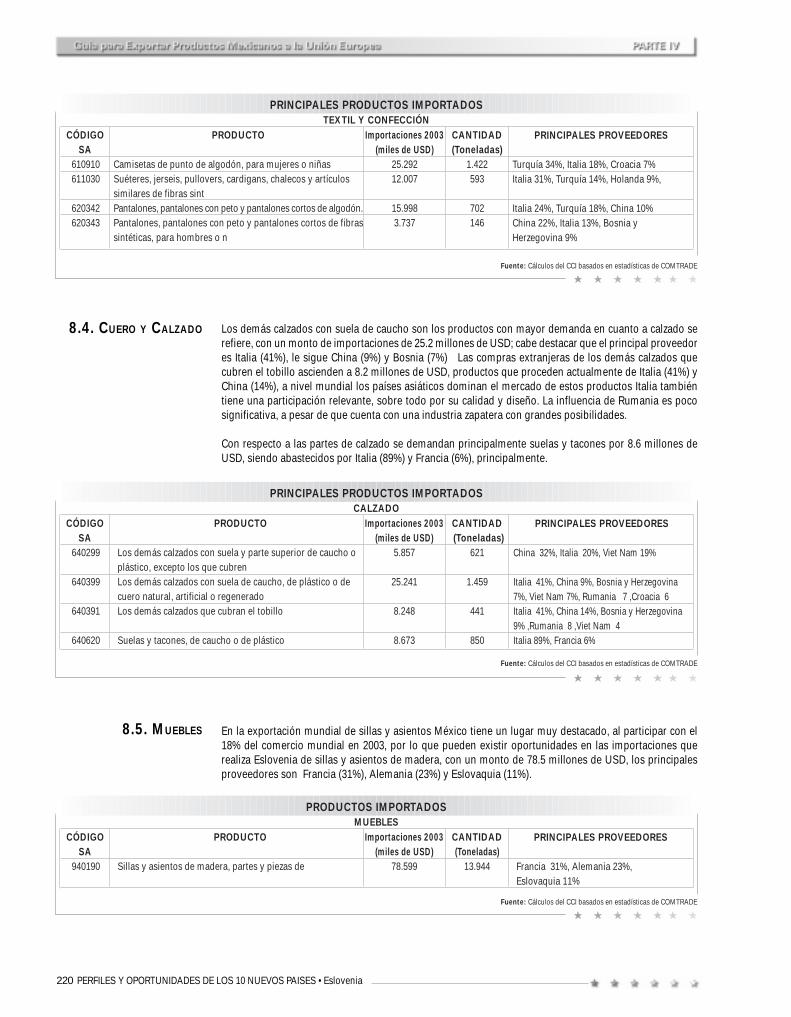

5. Cuero y Calzado ................................................................................................................................................................. 1255.1. Análisis del mercado ............................................................................................................................................. 1255.2. Presencia del producto mexicano en el mercado europeo ................................................................................ 1265.3. Principales productos bajo estudio....................................................................................................................... 1285.4. Hábitos de consumo............................................................................................................................................... 1295.5. Características y particularidades del producto mexicano ................................................................................ 1325.6. Análisis de la competencia.................................................................................................................................... 1325.7. Barreras no arancelarias ....................................................................................................................................... 1335.8. Barreras arancelarias ............................................................................................................................................. 1335.9. Aspectos técnicos normativos............................................................................................................................... 1335.10.Logística y distribución ......................................................................................................................................... 1345.11.Empaque y embalaje.............................................................................................................................................. 1345.12.Promoción internacional del producto ................................................................................................................ 1355.13.Protección al consumidor ..................................................................................................................................... 1365.14.Información para la comercialización y promoción ........................................................................................... 1365.15.Documentación ...................................................................................................................................................... 1375.16.Principales organismos europeos ........................................................................................................................ 1375.17.Aseguramiento de carga internacional................................................................................................................. 137

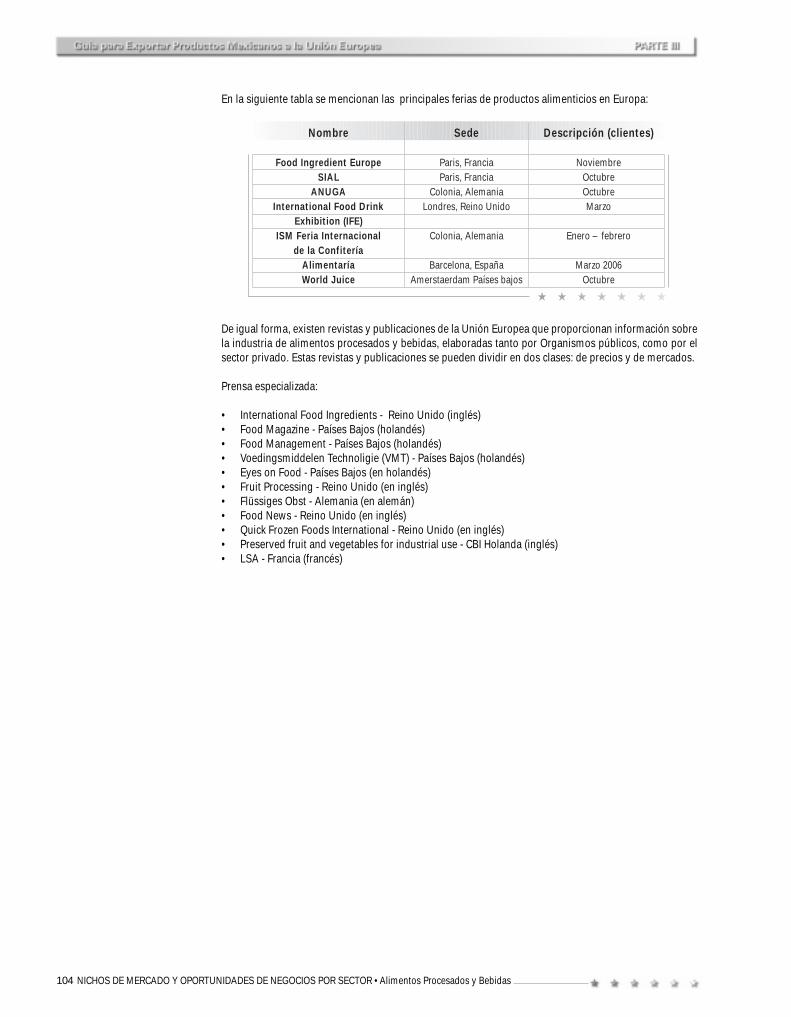

6. Artículos de Regalo y Decoración.................................................................................................................................... 1396.1. Análisis del mercado ............................................................................................................................................. 1396.2. Presencia del producto mexicano en el mercado europeo ................................................................................ 1406.3. Principales productos bajo estudio ..................................................................................................................... 1426.4. Hábitos de consumo............................................................................................................................................... 1446.5. Tendencias de diseño en Europa .......................................................................................................................... 1476.6. Análisis de la competencia .................................................................................................................................. 1486.7. Barreras no arancelarias ....................................................................................................................................... 1496.8. Barreras arancelarias ............................................................................................................................................. 1496.9. Aspectos técnico-normativos ............................................................................................................................... 1506.10.Logística y distribución ........................................................................................................................................ 1516.11.Empaque y embalaje.............................................................................................................................................. 1526.12.Promoción internacional del producto ................................................................................................................ 1536.13.Protección al consumidor ..................................................................................................................................... 1556.14.Revistas especializadas del sector ...................................................................................................................... 156

7. Muebles........................................................................................................................................................................... 1597.1. Análisis del mercado ............................................................................................................................................. 1597.2. Presencia del producto mexicano en el mercado europeo ................................................................................ 1617.3. Hábitos de consumo............................................................................................................................................... 1627.4. Características de diferenciación del producto mexicano .................................................................................. 1627.5. Análisis de la competencia.................................................................................................................................... 1637.6. Barreras no arancelarias ....................................................................................................................................... 1657.7. Barreras arancelarias ............................................................................................................................................. 1657.8. Aspectos técnico-normativos ............................................................................................................................... 1657.9. Empaque y embalaje ............................................................................................................................................ 1697.10.Logística y distribución ......................................................................................................................................... 1697.11.Promoción internacional del producto ................................................................................................................ 1707.12.Fuentes de información sobre el producto en la UE .......................................................................................... 171

8. Materiales para construcción ........................................................................................................................................ 1738.1. Análisis del sector .................................................................................................................................................. 1738.2. Principales productos con demanda identificada .............................................................................................. 1758.3. Tendencias del mercado europeo ........................................................................................................................ 1768.4. Análisis de la competencia.................................................................................................................................... 1788.5. Barreras arancelarias ............................................................................................................................................. 1798.6. Barreras no arancelarias ....................................................................................................................................... 1798.7. Aspectos técnico - normativos ............................................................................................................................. 1798.9. Promoción internacional del producto ................................................................................................................ 184

9. Industria electrónica y del Software ............................................................................................................................. 1859.1. Análisis del Mercado ............................................................................................................................................. 1859.2. Presencia del producto mexicano ....................................................................................................................... 1899.3. Oportunidades en el mercado europeo ............................................................................................................... 1909.4. Hábitos de consumo............................................................................................................................................... 1929.5. Características de diferenciación del producto mexicano .................................................................................. 1929.6. Análisis de la competencia.................................................................................................................................... 1939.7. Barreras no arancelarias ....................................................................................................................................... 193

x CONTENIDO

9.8 Barreras arancelarias ..............................................................................................................................................1939.9 Promoción de la oferta exportable .......................................................................................................................1949.10 Información para la comercialización y promoción .............................................................................................1949.11 Contactos útiles y fuentes de información ..........................................................................................................195

PARTE IV.PERFILES Y OPORTUNIDADES DE LOS 10 NUEVOS PAÍSES ................................................................................... 197

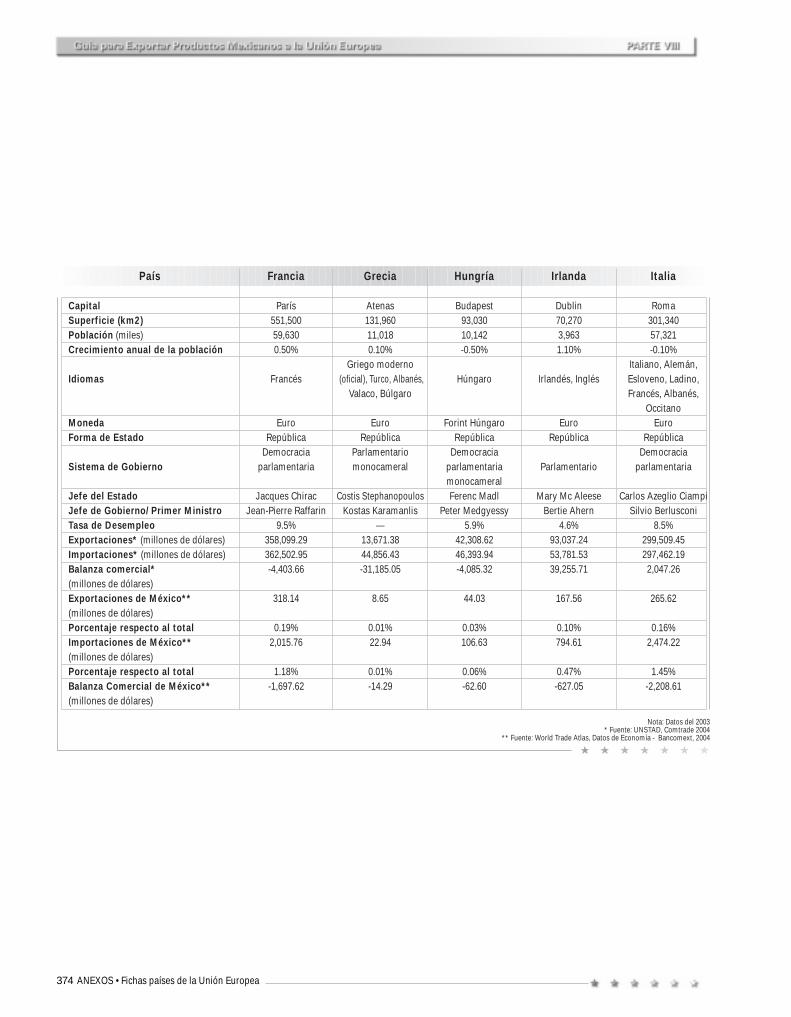

1. Chipre ..................................................................................................................................................................................199

2. Eslovenia ........................................................................................................................................................................... 211

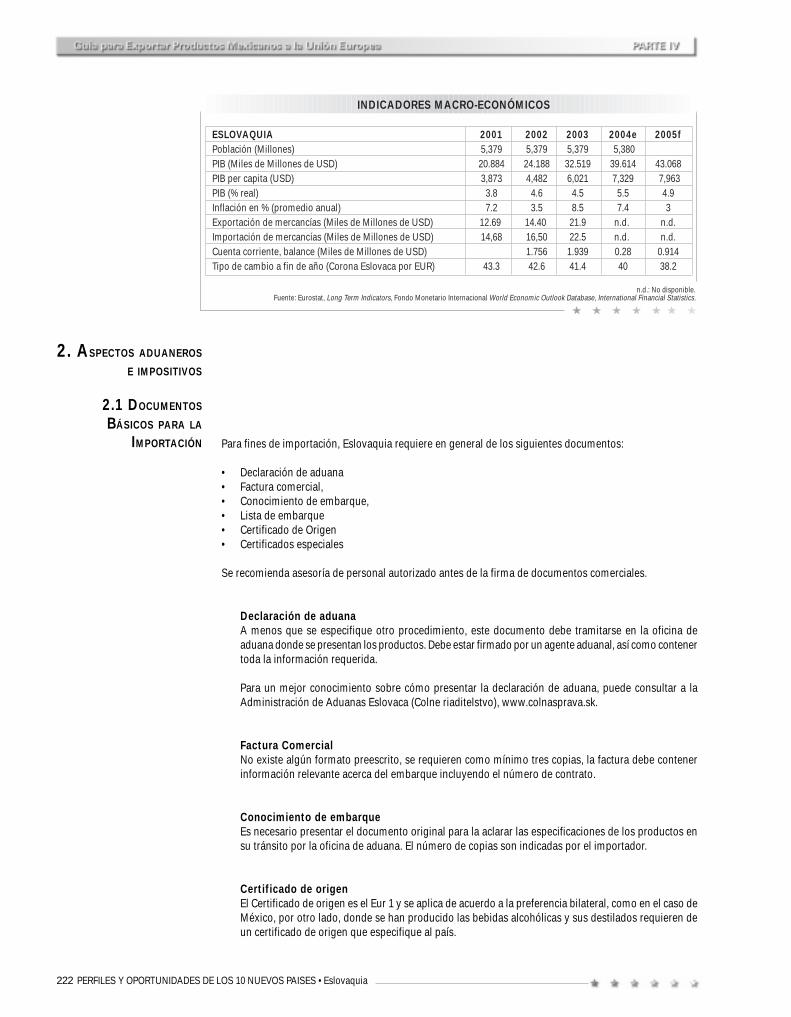

3. Eslovaquia ......................................................................................................................................................................... 221

4. Estonia ............................................................................................................................................................................... 235

5. Hungría .............................................................................................................................................................................. 247

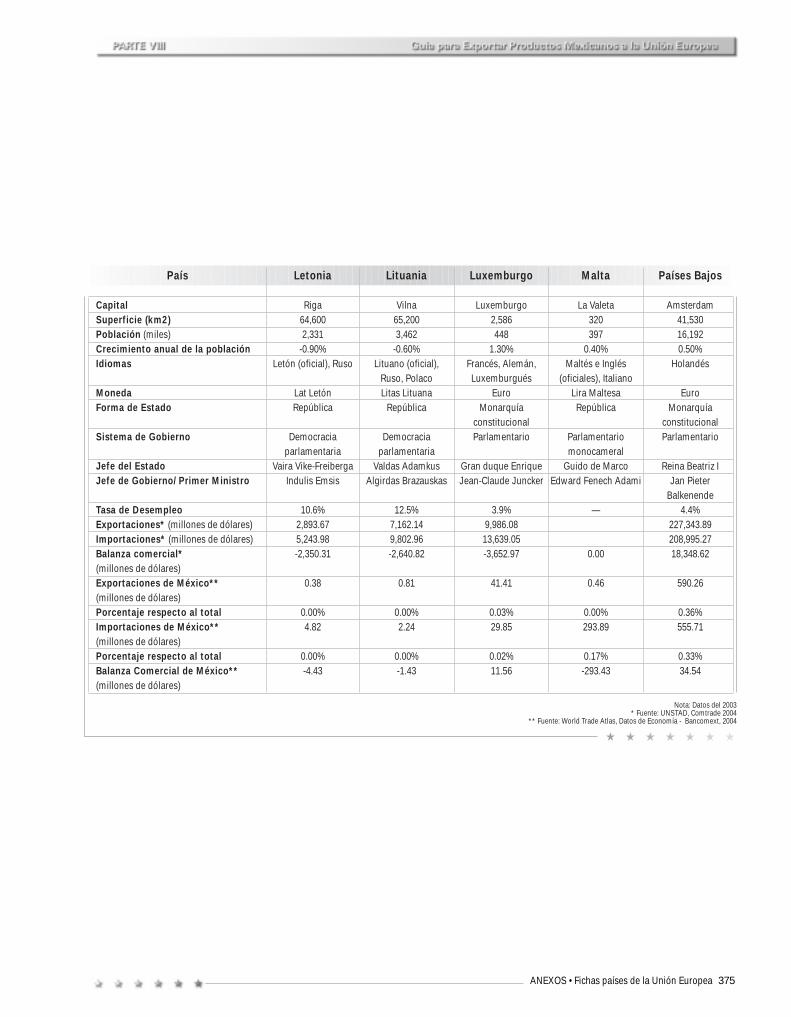

6. Letonia ............................................................................................................................................................................... 257

7. Lituania .............................................................................................................................................................................. 269

8. Malta .................................................................................................................................................................................. 279

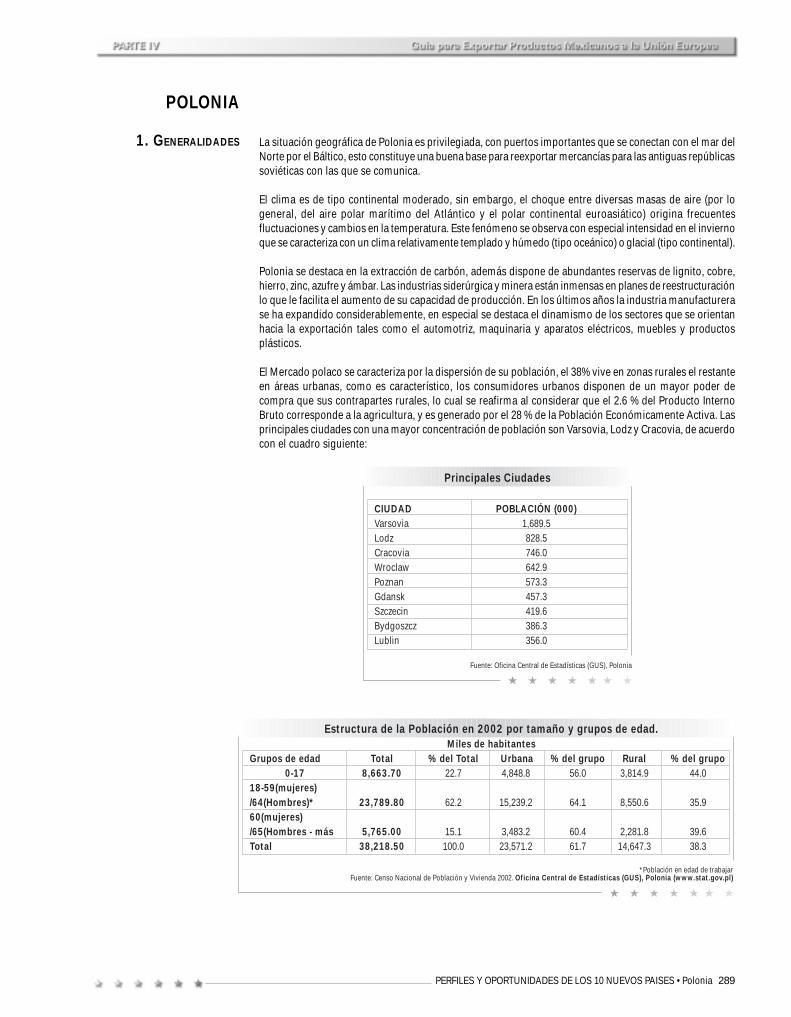

9. Polonia ............................................................................................................................................................................... 289

10. República Checa .............................................................................................................................................................. 303

PARTE VCASOS DE ÉXITO EN LA EXPORTACIÓN ............................................................................................................... 315

Caso práctico 1:”.. Comida mexicana en Eslovenia ........................................................................................................... 317Caso práctico 2: Sábila para el mercado italiano ............................................................................................................... 318Caso práctico 3: Aguacate, un producto promisorio en el mercado francés ................................................................... 319

PARTE VIINFORMACIÓN PARA LA COMERCIALIZACIÓN Y PROMOCIÓN .................................................................................. 322

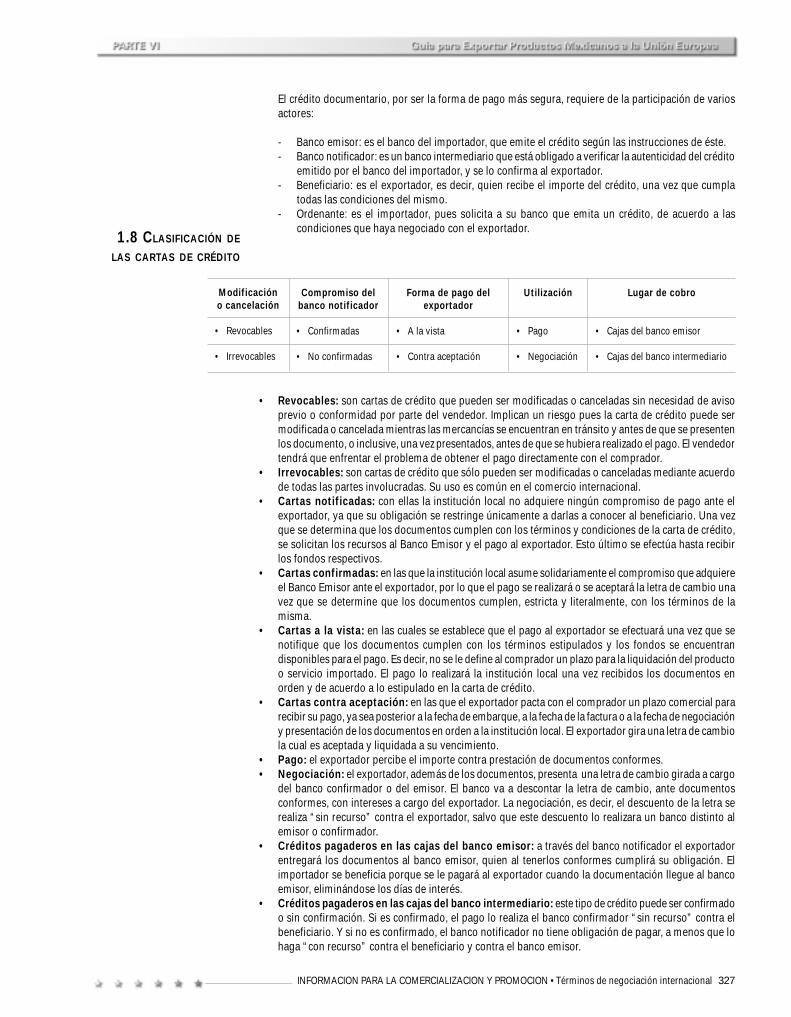

1. Términos de negociación internacional ........................................................................................................................... 3231.1. Formas de pago .................................................................................................................................................... 3251.2. Cheque bancario .................................................................................................................................................... 3251.3. Transferencia ......................................................................................................................................................... 3261.4. Remesa ................................................................................................................................................................... 3261.5. Orden de pago documentaria................................................................................................................................ 3261.6. Remesa documentaria ........................................................................................................................................... 3261.7. Crédito documentario ............................................................................................................................................ 3261.8. Clasificación de las cartas de crédito ................................................................................................................... 327

2. Concepto Europeo de Calidad ........................................................................................................................................ 3292.1. Calidad del producto ............................................................................................................................................. 3292.2. Organismos de normalización internacionales.................................................................................................... 331

3. Marca europea ................................................................................................................................................................... 3343.1. Lo que hay que saber.............................................................................................................................................. 335

4. Trámites aduanales............................................................................................................................................................. 3374.1. Trámites aduanales regulares .............................................................................................................................. 3374.2. Período..................................................................................................................................................................... 3374.3. Lugar ....................................................................................................................................................................... 3374.4. Regímenes económicos aduanales ...................................................................................................................... 3384.5. Almacenes públicos ............................................................................................................................................... 3384.6. Almacenes privados .............................................................................................................................................. 338

4.7. Régimen de almacenamiento .............................................................................................................................. 3384.8. Condiciones de entrega y de utilización............................................................................................................... 3384.9. Régimen de transformación ............................................................................................................................... 3384.10.Régimen de utilización .......................................................................................................................................... 3394.11.Reimportación de mercancías ............................................................................................................................. 3394.12.Despacho a consumo ........................................................................................................................................... 339

5. Documentos e impuestos en la Unión Europea ............................................................................................................ 3405.1. ¿Qué es el código TARIC? ..................................................................................................................................... 3405.2. ¿Por qué es importante conocer la clasificación TARIC

antes de tratar de exportar una mercancía? ....................................................................................................... 3405.3. Documentos y procedimientos a seguir en aquellas mercancías

sujetas a procesos administrativos especiales .................................................................................................. 3415.4. Impuestos en Europa ............................................................................................................................................ 3415.5. Implicaciones para el comercio electrónico ....................................................................................................... 3425.6. Implicaciones para el exportador mexicano ....................................................................................................... 3425.7. Permisos de exportación........................................................................................................................................ 3435.8. Certificado de origen ............................................................................................................................................. 343

6. Mecanismos de apoyo - el papel de BANCOMEXT ...................................................................................................... 3446.1. Apoyos no Financieros ......................................................................................................................................... 3446.2. Productos y servicios promocionales .................................................................................................................. 344

A) Formación para exportar .................................................................................................................................. 345B). Exploración del mercado ................................................................................................................................. 346C). Presencia en el mercado .................................................................................................................................. 347D). Comercialización .............................................................................................................................................. 348

6.3. Apoyos financieros......................................................................................................................................................... 348- Crediexporta capital de trabajo ................................................................................................................................. 348- Crediexporta revolvente ............................................................................................................................................. 349- Crediexporta ventas de exportación ......................................................................................................................... 349- Crediexporta pre-inversión ........................................................................................................................................ 349- Crediexporta equipamiento ....................................................................................................................................... 349- Para importación de productos básicos ................................................................................................................... 350- Crédito comprador ..................................................................................................................................................... 351- Crédito al exportador centroamericano .................................................................................................................... 351- Capital de riesgo ......................................................................................................................................................... 351- Servicios de tesorería ................................................................................................................................................. 352- Cartas de crédito ......................................................................................................................................................... 352- Servicios fiduciarios ................................................................................................................................................... 353- Garantías ..................................................................................................................................................................... 354- Seguros bancomext ................................................................................................................................................... 355

PARTE VII.CONTACTOS ÚTILES Y FUENTES DE INFORMACIÓN .............................................................................................. 359

1. Instituciones en México ................................................................................................................................................... 3592. Embajadas europeas en México ..................................................................................................................................... 3593. Consejerías y Módulos Comerciales en Europa ............................................................................................................ 3614. Organismos europeos de interés ................................................................................................................................... 361

2. Bibliografía. ...................................................................................................................................................................... 3652.1 Obras de consulta ................................................................................................................................................... 3652.2 Publicaciones periódicas ....................................................................................................................................... 3662.3 Suplementos y revistas ......................................................................................................................................... 3662.4. Direcciones de Internet ......................................................................................................................................... 3662.5. Otras direcciones de interés ................................................................................................................................ 367

PARTE VIII.ANEXOS ................................................................................................................................................................. 371

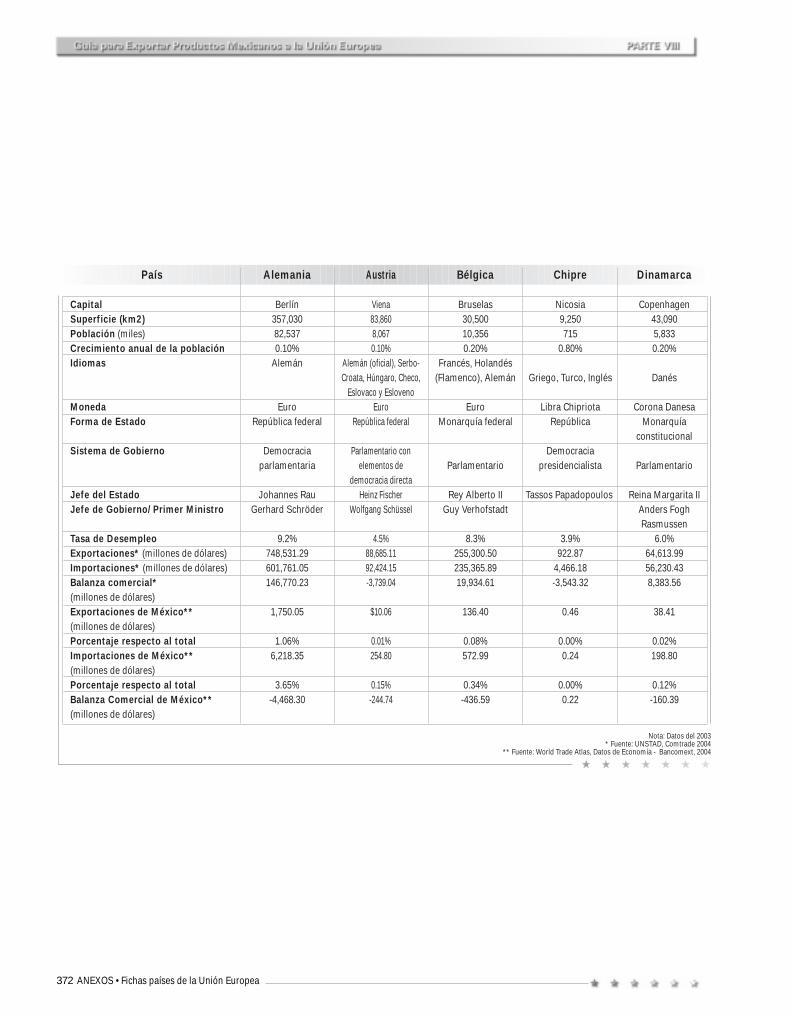

1. Fichas países de la Unión europea ................................................................................................................................. 371

2. Fichas países de la EFTA Asociación Europea de Libre Comercio (AELC) .................................................................. 377

xiCONTENIDO

xii CONTENIDO

Parte IIntroducción:Conociendo la UniónEuropea (UE)

2 CONOCIENDO LA UNION EUROPEA

3

1. INTRODUCCIÓN:CONOCIENDO LA UNIÓN

EUROPEA Después de la Segunda Guerra Mundial, Europa Occidental quedó completamente devastada. El surgimientodel muro de Berlín, mas que una muralla física, creó la división psicológica entre dos formas de pensamientocompletamente opuestas, lo que dio paso a un mundo bipolar que conocimos hasta hace unos años.

Es precisamente en este escenario que el Ministro del Exterior, el francés Robert Schuman, inspirado porJean Monnet, propone el 9 de mayo de 1950 evitar toda nueva guerra entre Francia y Alemania. Para esto,expresa su deseo de crear una organización abierta a otros países de Europa por medio del traspaso haciauna esfera supranacional de ciertas políticas nacionales, creando así una interdependencia entre naciones.

Desde esa fecha y a través de los años, una serie de acercamientos concretos, al principio en materiaeconómica después en cuestiones políticas, crearon relaciones cada vez más estrechas y fueron dandoforma a la Unión Europea que conocemos hoy en día.

Podemos hablar del inicio de la construcción de Europa en el año de 1951 cuando se firma el Tratado deParís, el cual sienta las bases para la creación de la Comunidad Europea del Carbón y del Acero (CECA). Elsiguiente paso fue completado en 1957 por el Tratado de Roma, que instituye formalmente la ComunidadEconómica Europea (CEE) y además inicia la creación de un mercado común, el cual, con el tiempo,llegaría a convertirse el motor de la construcción europea. A estos dos hitos se le añaden el Acta ÚnicaEuropea, en 1986, que culmina la realización del mercado común asegurando las cuatro libertades básicas:libre circulación de mercancías, personas, capitales y servicios. Además, permite la incorporación en unsolo documento (de ahí el nombre de Acta Única) de los tratados anteriormente firmados, dando paso a lacreación de la Comunidad Europea.

Todos los tratados mencionados han contribuido a la creación del sueño Europeo, pero lo que conocemosel día de hoy como Unión Europea nació con el Tratado de Maastricht en el año de 1992. Este tratado,posiblemente el más importante de todos, permite la transición de la estructura comunitaria basada en unsolo pilar (el de la Comunidad Europea) hacia una basada en tres pilares en forma de “templo griego” yademás crea la Unión Económica Europea (UEM) que en Enero de 2002 permitió la introducción del Eurocomo moneda única circulante y cerró el proceso de creación del mercado único.

Esta “nueva” arquitectura de la UE quedó conformada de la siguiente manera: un primer pilar exclusivamentecomunitario donde se manejan todas las políticas que han sido ya transferidas a un nivel supranacional; unsegundo y tercer pilar asignados a políticas que se manejarían de una manera intergubernamental, como:Política Exterior y de Seguridad Común, Política de Justicia y Asuntos Interiores.

Los tres pilares permitieron la expansión del campo de acción de la UE hacia otras áreas creando un sujetopolítico intergubernamental, es decir, una entidad que estaría moviéndose entre uno u otro pilar según lefuera necesario.

Los tres pilares, a su vez, ayudan a sostener el marco jurídico que le da presencia internacional a la Unión.Este marco jurídico incorpora a todas las instituciones europeas (ver instituciones) y además crea unanueva “institución” europea, que más adelante será tratada con mayor detalle, llamada el Consejo Europeoel cual reúne a todos los jefes de Estado y de Gobierno de la UE.

Después de la firma del Tratado de Maastricht, mejor conocido como Tratado de la Unión Europea, viene lafirma del Tratado de Amsterdam en 1997 que ayuda a completarlos dando énfasis en tres áreas de trabajo:una Unión más cerca de los ciudadanos por aquello del déficit democrático, la reforma de las institucionesen vista de una expansión a Europa central y oriental por cierto, (hasta el día de hoy pendiente) y la acciónexterior de la Unión algo muy discutible.

Los tratados antes mencionados forman, de cierta manera, el cuadro constitucional de la Unión Europea yson la base que sostiene hoy por hoy el funcionamiento de este aparato supranacional, único en su género.Sin embargo, la Unión Europea ha ido preparando su estructura y composición institucional para adhesionesde nuevos miembros y, desde el año 2000 se ha venido trabajando en dicho objetivo a través del denominadoTratado de Niza, que entró en vigor en el 2003.

CONOCIENDO LA UNION EUROPEA

4

Dicho Tratado adecua la composición de las principales instituciones europeas (Comisión, ParlamentoEuropeo, Consejo Europeo, etc.), a la llegada de nuevos países, procediendo a una repartición lo másequitativa posible del poder de decisión entre todos los países socios. Sin duda, este Tratado ha generadopolémica debido al interés de algunos países en conservar cotos de poder, pues la principal misión de esteTratado era la redefinición del esquema de funcionamiento de las instituciones europeas, que desde sucreación (en la década de los 50), no habían sufrido cambio alguno.

En términos generales, las reformas planteadas por este Tratado quedan resumidas en los siguientes puntos:

- Nueva ponderación de votos a partir de enero del 2005 para todos los países miembros (incluidos losquince iniciales). Según este esquema, los denominados “países grandes” (Alemania, Francia, ReinoUnido e Italia), tienen 29 votos cada uno, España y Polonia 27 y el resto de los países reducen de formaprogresiva sus votos hasta los 3 que corresponden a Malta.

- En cuanto al Parlamento Europeo, estará compuesto de 732 escaños (frente a los 626 previos). Alemaniadispone de 99 diputados, el resto de los “grandes” 72 cada uno y España y Polonia 50 cada uno. Conesta distribución se pretende compensar el desequilibrio planteado en el reparto de votos del Consejo,anteriormente enumerado.

- En el seno de la Comisión Europea, a partir del 2005, aquellos países que disponían más de un comisariopasarán a tener uno. Por otro lado, cuando el número de socios sea 27, se procurará que dicho organismorefleje de forma equilibrada la composición y demografía europeas, tratando de evitar en lo posibledesequilibrios entre países “grandes” y “pequeños”.

- Cabe señalar igualmente que el Presidente de la Comisión deberá ser elegido por mayoría cualificada(y no por unanimidad como era la costumbre) y contará con el beneplácito del Parlamento Europeo.Paralelamente, sus poderes serán reforzados.

- Se establece un sistema de decisión por mayoría cualificada para ciertos temas, si bien algunosconsiderados “sensibles” quedarán sometidos al derecho de veto.

- Por último, si bien se acepta lo que la jerga comunitaria denomina “Europa a dos velocidades”(posibilidad para aquellos países que así lo decidan de acelerar los temas de integración), se ponenlímites para evitar desequilibrios.

La UE tiene como misión organizar de forma coherente y solidaria las relaciones entre los Estados miembrosy sus ciudadanos. Entre los principales objetivos cabe señalar:

• el impulso del progreso económico y social, con la realización del mercado interior desde 1992 y ellanzamiento de la moneda única en 1999

• la afirmación de la identidad europea en la escena internacional (ayuda humanitaria europea a tercerospaíses, política exterior y de seguridad común, intervención para la gestión de crisis internacionales,posturas comunes en los organismos internacionales)

• la implantación de una ciudadanía europea (que complementa la ciudadanía nacional sin sustituirla yconfiere al ciudadano europeo un cierto número de derechos civiles y políticos)

• el desarrollo de un espacio de libertad, seguridad y justicia (vinculado al funcionamiento del mercadointerior y, en particular, a la libre circulación de personas)

• el mantenimiento y desarrollo del acervo comunitario (conjunto de textos jurídicos aprobados por lasinstituciones europeas, junto con los tratados fundacionales)

El 29 de octubre de 2004 se firmó en Roma el Tratado de la Constitución Europea, verdadero hito en elproceso de creación de la unidad política en el continente, que corona el proceso iniciado en el ConsejoEuropeo de Niza en el que se planteó la necesidad de reforzar la arquitectura europea.

Este documento servirá de referencia para la creación de una gran potencia cuyos objetivos principalesson la búsqueda de la paz, la cohesión social, el multilateralismo, la cooperación y la defensa de los derechoshumanos, siempre amparándose en el marco de la legalidad internacional. Además, representa el marcode referencia legal en el que los ciudadanos europeos deben guiarse, pues refuerza los principiosdemocráticos y de desarrollo económico y social que han inspirado el modelo europeo desde su creación.

2. OBJETIVOS DE LA UE

3. CONSTITUCIÓN

EUROPEA

OBJETIVOS DE LA UE • CONSTITUCIÓN EUROPEA

5

4. LOS MIEMBROS

DE LA UE

El documento, que deberá ser ratificado por los diferentes Estados miembros mediante referéndum, sedivide en cuatro partes básicas: la Primera establece los objetivos, valores y principios que dividen lascompetencias entre los Estados miembros y la Unión. La Segunda parte establece la Declaración de DerechosFundamentales según los parámetros fijados en Niza; la Tercera parte contiene las bases jurídicas de laspolíticas comunes; y la Cuarta parte fija las disposiciones generales y finales.

El Proyecto de Tratado que facilita la Constitución para Europa, sin perder la personalidad de cualquiertexto de su especie, es un tratado internacional, tanto jurídica como materialmente, de ahí que algunos lodenominen «Constitución Europea» o «Tratado Constitucional». Por otro lado, esta Constitución no seimpone a las constituciones de los diferentes estados miembros sino que coexiste con ellas, dentro de supropia autonomía.

Entre los principales retos cabe señalar:

- Creación de un Presidente del Consejo Europeo elegido por mayoría cualificada por un período de dosaños y medio;

- Creación de un Ministerio de Asuntos Exteriores de la Unión Europea, cuyo representante será nombradopor mayoría cualificada mediante aprobación del Presidente de la Comisión;

- Reconocimiento de la personalidad jurídica única de la Unión Europea;- Delimitación de los principios fundamentales que rigen las relaciones entre la Unión y los Estados

miembros;- Fijación del principio de co-decisión entre el Consejo y el Parlamento Europeo para fijar normas europeas;- Mayores competencias legislativas para la Comisión Europea, que podrá adoptar reglamentos.

El Tratado que establece la Constitución entrará en vigor el 1 de noviembre del 2006, una vez haya sidoratificado por todos los Estados miembros mediante consulta popular (para algunos será vinculante, paraotros países como Reino Unido, España, Países Bajos o Luxemburgo tendrá carácter consultivo).

El proyecto europeo es el resultado de un proceso de cooperación e integración que se inició en 1951 conel Tratado constitutivo de la CECA que se consolidó unos años más tarde con el Tratado de Roma queinstituyó formalmente la Comunidad Económica Europea entre seis países inicialmente firmantes (Bélgica,Alemania Federal, Francia, Italia, Luxemburgo y los Países Bajos).

Este número inicial fue en aumento, así en 1973 ascendió a nuevo miembros con la incorporación de ReinoUnido, Irlanda y Dinamarca; Diez miembros, con la adhesión de Grecia en 1981; Doce con la unión deEspaña y Portugal en 1986 y, finalmente, quince países con la anexión de Austria, Finlandia y Suecia en1995.

Desde esa fecha, el principal objetivo de dichos países fue por un lado, profundizar el grado de integraciónentre los quince miembros y, por otro lado, establecer las bases para futuras adhesiones de paísesprocedentes de Europa del Este, tal y como muestra el esquema que a continuación se incluye.

19 diciembre 1989

3 y 16 de julio de 1990

22 de junio de 1993

31 de marzo y 5 de abril de 1994

1995

1996

12-13 de diciembre de 1997

• Creación del programa PHARE para proporcionar la asistencia financiera ytécnica a los países de Europa Central y Oriental.

• Candidaturas de Chipre y Malta.

• El Consejo Europeo de Copenhague fija los criterios de adhesión.

• Candidaturas de Hungría y Polonia

• Candidaturas de Eslovaquia (21 de junio), Rumania (22 de junio), Letonia (13de octubre), Estonia (24 de noviembre), Lituania (8 de diciembre) y Bulgaria(14 de diciembre).

• Candidaturas de la República Checa (17 de enero) y de Eslovenia (10 de junio).

• El Consejo Europeo de Luxemburgo decide iniciar el proceso de ampliación.

CONSTITUCIÓN EUROPEA • LOS MIEMBROS DE LA UE

6

5. INSTITUCIONES

5.1 COMISIÓN EUROPEA

Tras varios años de consolidación del mercado europeo, el Consejo Europeo de Copenhague celebrado el13 de diciembre 2002 supuso el punto oficial del reconocimiento a la adhesión de nuevos candidatos y, deforma especial a los siguientes países: Republica Checa, Chipre, Eslovaquia, Eslovenia, Estonia, Hungría,Letonia, Lituania, Malta y Polonia.

Tras varios meses de negociación, los diferentes tratados de adhesión fueron firmados en Atenas el 16 deabril del 2003, entrando a formar parte dichos países del proyecto europeo a partir del 1 de mayo del 2004.

Sin embargo, esta pudiera considerarse una primera ampliación hacia el Este, pues entre el 2007 y el 2015,la Unión Europea espera seguir creciendo. En concreto, para el 2015 se espera ya estén definidos de formadefinitiva, de acuerdo con la opinión pública, las fronteras geográficas, políticas y culturales.

Según lo arriba explicado, en estos momentos, la Unión Europea cuenta con un total de veinticincomiembros, lo que se traduce en 455 millones de ciudadanos (sin contar las futuras adhesiones de Bulgariay Rumania en el 2007). Además, existen países interesados en incorporarse a este proyecto, como el casode Turquía. Al respecto, el Consejo Europeo ha recordado la declaración acordada en Helsinki en 1999,según la cual «Turquía es un Estados candidato llamado a ingresar en la Unión atendiendo a los mismoscriterios que se aplican a los demás Estados candidatos».

Como se sabe, uno de los requisitos que todo país debe cumplir para formar parte de este bloque integradoes el cumplimiento de criterios políticos y democráticos, siendo esta última una condición previa y necesariaal inicio de cualquier tipo de negociación. En esta línea, el Consejo Europeo ha fijado en diciembre de 2004la fecha en la que, sobre la base de un informe de la Comisión, se podría iniciar formalmente lasnegociaciones.

El buen funcionamiento de la Unión Europea está basado en la interacción entre tres instituciones clavesque equilibran el juego político, las cuales se definen de forma resumida a continuación:

Con sede en Bruselas, Bélgica, es el órgano ejecutivo (poder transferido expresamente por el ConsejoEuropeo) de la UE que tiene por objetivo proponer las bases para la creación de la legislación y políticaeuropea, es decir, tiene el derecho de iniciativa legislativa compartido con el Parlamento Europeo.

La Comisión vigila el cumplimiento de los Tratados y actúa como intermediario entre la Unión y los EstadosMiembros (EM). Ejerce sus funciones bajo la dirección política de su Presidente, quien dirige un equipoformado por comisarios encargados de las respectivas áreas (Direcciones Generales conocidos popularmentecomo DG). Hasta el 1 de mayo de 2004 el número de comisarios era de 20 (dos por cada país más pobladoy uno por el resto), sin embargo y con la llegada de diez nuevos países, el número de comisarios se haadaptado a esta nueva circunstancia. Así, de forma provisional el reciente equipo dirigido por el portuguésJoao Barroso que estará al frente del organismo hasta el 2009, esta compuesto por 25 comisarios, uno porpaís miembro. Con la incorporación de nuevos candidatos será necesario redefinir esta composición.

10-11 de diciembre de 1999

13 de diciembre de 2002

16 de abril de 2003

1º de mayo de 2004

Diciembre de 2004

2007

• El Consejo Europeo de Helsinki decide la apertura de las negociaciones deadhesión con doce países candidatos. Turquía se considera un Estadocandidato “llamado a ingresar en la Unión”.

• Acuerdo sobre la adhesión de diez países candidatos el 1º de mayo de2004.

• Firma en Atenas de los diez Tratados de Adhesión.

• La Unión europea acoge diez nuevos Estados miembros.

• Decisión sobre la candidatura de Turquía y la eventual apertura denegociaciones.

• Año fijado por el Consejo Europeo de Copenhague para la adhesión deBulgaria y Rumania.

INSTITUCIONES

7

5.2 PARLAMENTO

EUROPEO

5.3 CONSEJO DE

MINISTROS O CONSEJO

DE LA UNIÓN EUROPEA

Este organismo se erige como portavoz de la Unión Europea en la escena internacional ya que representacon una única voz los intereses de los Estados miembros en diversos foros internacionales (como la OMC).En este contexto, negocia acuerdos internacionales en nombre de la Unión Europea (como el Tratado deLibre Comercio firmado con México).

El Parlamento varía su sede según la época del año, las ciudades que albergan a esta institución sonBruselas, Luxemburgo y Estrasburgo. Es el órgano legislativo y de control de la UE, integrado por 626miembros elegidos de manera periódica cada cinco años. De hecho es la única institución europea elegidapor sufragio directo (cada cuatro años) en la UE.

El Parlamento tiene tres funciones esenciales: la primera de ellas es compartir con el Consejo la funciónlegislativa, es decir, la adopción de leyes europeas (directivas, reglamentos, decisiones). Su participacióncontribuye a garantizar la legitimidad democrática de los textos adoptados. La segunda función es compartircon el Consejo la definición del presupuesto y puede modificar directamente los gastos comunitarios (enúltima instancia, adopta el presupuesto en su totalidad); Su tercera función es ejercer un control democráticosobre la Comisión, aprueba la designación de sus miembros y dispone del poder de censura. Por último,ejerce igualmente un control político sobre la totalidad de las instituciones.

Hasta las elecciones de 2004, el Parlamento Europeo contaba con 626 diputados. Esta cifra se verá aumentadacomo consecuencia de las sucesivas ampliaciones. Así, del 2004 al 2007, el Parlamento Europeo contarácon 732 representantes y del 2007 hasta el 2009 con 786 diputados.

El Consejo de Ministros, también conocido como Consejo de la Unión Europea (no confundirlo con elConsejo de Europa), es la principal instancia de decisión de la UE y foro en el que se reúnen regularmentesus representantes a nivel ministerial. Según las prioridades, el Consejo congrega diferentes capítulos,como por ejemplo, asuntos exteriores, agricultura, finanzas, educación, telecomunicaciones, etc.

El Consejo asume una serie de funciones esenciales para el funcionamiento del sistema. La primera deellas es ser el órgano legislativo de la Unión y, según ciertas competencias comunitarias, ejerce el poderlegislativo en co-decisión con el Parlamento.

Además, asegura la coordinación de las políticas económicas generales de los Estados miembros; concluye,en nombre de la Comunidad, los acuerdos internacionales entre ellos o, con uno o más Estados uorganizaciones internacionales; comparte el poder presupuestario con el Parlamento; toma las decisionesnecesarias para la definición y la puesta en marcha de la política extranjera y de seguridad común sobre labase de orientaciones generales definidas por el Consejo Europeo. Por último, asegura la coordinación delas acciones de los diferentes Estados y adopta las medidas en el campo de cooperación policial y judicialen materia penal.

El Consejo toma decisiones por votación, mediante el sistema de mayoría cualificada, esto es, se requiereun mínimo de votos para que las propuestas sean aceptadas (en algún tiempo se adoptó el sistema de votopor unanimidad, lo que sin duda no sería operante en un esquema ampliado como el actual). La ponderacióndel voto se establece en función del tamaño de los países, sin ser estrictamente proporcional.

El número de votos correspondiente a cada país ha variado desde la incorporación de nuevos miembrosen mayo del 2004. Hasta esa fecha el número total de votos era de 87 y desde entonces y hasta queconcluya la ampliación dicho número aumentará a 321. Independientemente de esto, el nuevo sistema haestablecido una serie de “redes de seguridad” y nuevos sistemas de bloqueo.

El Consejo se rige mediante un sistema de presidencia rotatoria por períodos de seis meses, en los que undeterminado país se hace cargo de la organización y preside las reuniones. En los próximos semestresestán previstas las presidencias de Luxemburgo (primer semestre del 2005), Reino Unido (segundo períodode 2005), Austria (primera parte del 2006) y Finlandia (segundo semestre del 2006).

INSTITUCIONES

8

5.4 INSTITUCIONES

DE APOYO

5.5 TRIBUNAL

DE JUSTICIA

5.6 TRIBUNAL

DE CUENTAS

5.7 BANCO CENTRAL

EUROPEO (BCE)

Al triángulo institucional mencionado en los párrafos anteriores se añaden otras instituciones: la Corte deJusticia, el Tribunal de Cuentas y el Banco Central Europeo (BCE). A su vez, existen otras cuatro institucionescomplementarias que son: el Comité Económico y Social, Comité de las Regiones, Banco Europeo deInversiones y el Mediador Europeo.

Órgano judicial y tribunal supremo de la Unión Europea integrado por jueces pertenecientes a los diferentesEstados miembros, así como por abogados generales. Su sede se encuentra en Luxemburgo.

El Tribunal de Justicia de las Comunidades Europeas asegura el respeto e interpretación uniforme delderecho comunitario. Sus sentencias y decisiones son de obligado cumplimiento para todos los ciudadanos,instituciones comunitarias y estados miembros.

Órgano permanente encargado de llevar a cabo y examinar los trámites financieros, controlando y auditandoel presupuesto de la Unión de tal manera que se gestione de forma clara y transparente. Está formado porveinticinco miembros que a su vez eligen a un presidente y sus funciones se pueden ampliar a países nomiembros que reciban ayuda económica por parte de la UE.

Sus funciones se limitan a detectar posibles fraudes e irregularidades, pues no tienen competencia legalpropia. En tal caso, transmiten un informe al organismo responsable de la UE para que se adopten medidas.

El BCE define y pone en marcha la política monetaria europea; conduce las operaciones de cambio yasegura el buen funcionamiento de los sistemas de pago. Su función principal es asegurar la estabilidad deprecios.

INSTITUCIONES

9

6. DATOS ECONÓMICOS

Y POBLACIONALES Cifras relevantes sobre la economía y la población de la UE

A continuación se ofrece una panorámica de la situación del Producto Interior Bruto (PIB),correspondiente a los veinticinco países miembros de la Unión Europea.

La siguiente tabla muestra la evolución de los precios al consumo en Europa.

6.1 PRODUCTO INTERNO

BRUTO

Tasa de crecimiento del PIB - Unión Europea (*)

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005EU - 25 países - - 1.7 2.6 2.9 2.9 3.6 1.7 1.1 0.9 2.3 2.3EU - 15 países 2.8 2.4 1.6 2.5 2.9 2.9 3.6 1.7 1.0 0.8 2.2 2.2Zona Euro 2.4 2.2 1.4 2.3 2.9 2.8 3.5 1.6 0.9 0.5 2.0 2.0Alemania 2.3 1.7 0.8 1.4 2 2 2.9 0.8 0.1 -0.1 1.7 1.5Austria 2.6 1.6 2 1.6 3.9 2.7 3.4 0.7 1.2 0.6 1.9 2.4Bélgica 3.2 2.4 1.2 3.5 2 3.2 3.8 0.6 0.9 1.3 2.5 2.5Chipre 5.9 6.5 1.9 2.3 4.8 4.7 5 4.1 2.1 1.9 3.5 3.9Dinamarca 5.5 2.8 2.5 3 2.5 2.6 2.8 1.6 1 0.4 2.3 2.4Eslovaquia 6.2 5.8 6.1 4.6 4.2 1.5 2 3.8 4.6 4.0 4.9 4.5Eslovenia 5.3 11.2 3.6 4.8 3.6 5.6 3.9 2.7 3.3 2.5 4.0 3.6España 2.4 2.8 2.4 4 4.3 4.2 4.2 2.8 2.2 2.5 2.6 2.6Estonia -1.6 4.5 4.5 10.5 5.2 -0.1 7.8 6.4 7.2 5.1 5.9 6.0Finlandia 3.9 3.4 3.9 6.3 5 3.4 5.1 1.1 2.3 2.0 3.0 3.1Francia 2.1 1.7 1.1 1.9 3.4 3.2 3.8 2.1 1.2 0.5 2.4 2.2Grecia 2 2.1 2.4 3.6 3.4 3.4 4.5 4.3 3.6 4.5 3.8 3.3Hungría 2.9 1.5 1.3 4.6 4.9 4.2 5.2 3.8 3.5 3.0 3.9 3.7Irlanda 5.8 9.8 8.1 10.8 8.9 11.1 9.9 6.0 6.1 3.7 5.2 4.8Italia 2.2 2.9 1.1 2 1.8 1.7 3 1.8 0.4 0.3 1.3 1.8Lituania -9.8 3.3 4.7 7 7.3 -1.7 3.9 6.4 6.8 9.7 7.1 6.4Letonia 2.2 -0.9 3.8 8.3 4.7 3.3 6.9 8 6.4 7.5 7.5 6.7Luxemburgo 3.8 1.4 3.3 8.3 6.9 7.8 9 1.5 2.5 2.9 4.0 3.5Malta - - - - - 4.1 6.4 -2.4 2.6 -0.3 1.0 1.5Países Bajos 2.9 3 3 3.8 4.3 4 3.5 1.2 0.6 -0.9 1.4 1.7Polonia - 2.7 6 6.8 4.8 4.1 4 1 1.4 3.8 5.8 4.9Portugal 1 4.3 3.5 4 4.6 3.8 3.4 1.6 0.4 -1.1 1.3 2.2Reino Unido 4.4 2.9 2.8 3.3 3.1 2.9 3.9 2.3 1.8 2.2 3.1 2.8República Checa - - - - - 0.5 3.3 2.6 1.5 3.7 3.8 3.8Suecia 4.2 4.1 1.3 2.4 3.6 4.6 4.3 1.0 2.0 1.5 3.7 3.1

(*) Pronóstico 2004 y 2005Fuente: Comisión Europea, noviembre 2004

6.2 INFLACIÓN

Índice de Precios al Consumo 2003-2004(Porcentaje de cambio comparativamente al mismo periodo del año anterior)

Media Anual 2003 2004QI Abril Mayo

Zona Euro 2.1 1.7 2 2.5U.E.- 15 2 1.6 1.8 2.3U.E.- 25 2 1.7 1.9 2.5

Fuente: Comisión Europea, 2004http://europa.eu.int/comm/eurostat/

DATOS ECONÓMICOS Y POBLACIONALES

10

Como puede observarse a través de los datos estadísticos incluidos, el año 2003 se puede catalogar comode “armonización” entre los países que se incorporaron al Euro. La inflación media no subió por encimadel 2% anual, sin embargo el Índice de Precios al Consumo muestra cómo a partir del segundo cuarto del2004 se disparan las tendencias al alza, con una media del 2.5%.

Algunos analistas han querido ver en esta situación ascendente el efecto de la adaptación de las economíasde los recién incorporados a la Unión Europea. Así, en la mayor parte de estas economías “nuevas” seobservó un aumento generalizado de los precios en bienes de consumo (alimentos, gasolina, etc.), conposterioridad a su ingreso en el mercado europeo.

En general, las cifras de desempleo siguen siendo elevadas en la Unión Europea, situándose en índicescercanos al 9%. Esta situación se explica en parte por la ralentización del proceso de contratación en el año2003, debido al exceso de recurso humano y a la incapacidad de las empresas de contratar de formarazonable un determinado porcentaje de empleados en el 2004. Si analizamos con detalle el perfil deldesempleo en Europa, observamos que se trata de una figura que afecta principalmente a:

• Jóvenes• Mujeres• Desempleo de largo plazo

6.3 SITUACIÓN LABORALDesempleo en Europa