guia del análisis costes-beneficios...rendimiento financiero sobre el capital nacional (tras la...

TRANSCRIPT

Elaborado para la:

Unidad responsable de laevaluación

DG Política RegionalComisión Europea

Guia del análisis costes-beneficiosde los proyectos de inversión(Fondos

Estructurales - FEDER,Fondo de Cohesión

e ISPA)

2003

2

AcrónimosACB Análisis de costes-beneficiosB/C Beneficio/costeBEI Banco Europeo de InversionesEIA Evaluación de impacto ambientalfc Factor de conversiónFCE Factor de conversión estándarFC Fondo de CohesiónFEDER Fondo Europeo de Desarrollo

RegionalFFEE Fondos EstructuralesISPA Instrumento estructural de

preadhesiónIVA Impuesto sobre el valor añadidoPCP Principio de quien contamina paga

SISA Servicio integrado de suministro deagua

TIRE Tasa (interna) de rendimientoeconómico

TIRF Tasa (interna) de rendimientofinanciero

TIRF/C Tasa (interna) de rendimientofinanciero calculada sobre el costede inversión

TIRF/K Tasa (interna) de rendimientofinanciero calculada sobre el capital

VANE Valor actual neto económicoVANF Valor actual neto financiero

En el marco del programa de estudios y asistencia técnica en relación con las políticas regio-

nales aplicadas por la Comisión, se encargó a un equipo la elaboración de una nueva versión

de la anterior Guía del análisis costes-beneficios de los grandes proyectos, publicada en 1997.

Dicho equipo, coordinado por el profesor Massimo Florio, estaba integrado por Ugo Finzi,

Mario Genco (análisis de riesgos, distribución y tratamiento de aguas), François Levarlet (ges-

tión de residuos), Silvia Maffii (transportes), Alessandra Tracogna (coordinación del texto del

capítulo tres, anexo sobre la tasa de descuento y bibliografía) y Silvia Vignetti (coordinación

del texto).

Guia del análisis costes-beneficiosde los proyectos de inversión

Acrónimos 2

Índice 4

Prólogo 6

Líneas generales de la nueva edición de la guía 7

Capítulo 1: Evaluación de proyectos en elmarco de los Fondos Estructurales, delFondo de Cohesión y del ISPA 10

Presentación general 101.1 Ámbito de aplicación y objetivos 101.2 Definición de los proyectos 111.3 Responsabilidad de la evaluación ex ante 121.4. Información exigida 13

Capítulo 2 : Memorando destinado al examinador de proyectos 16

Presentación general 162.1 Definición de los objetivos 162.2 Identificación del proyecto 18

2.2.1 Identificación clara del proyecto 182.2.2 Umbral financiero 182.2.3 Definición de los proyectos 19

2.3 Análisis de viabilidad y de las opciones 202.4 Análisis financiero 21

2.4.1 Horizonte temporal 222.4.2 Determinación de los costes totales 262.4.3 Ingresos generados por el proyecto 272.4.4 Valor residual de la inversión 272.4.5 Consideración de la inflación 282.4.6 Sostenibilidad financiera (cuadro 2.4) 282.4.7 Determinación de la tasa de descuento 282.4.8 Determinación de los indicadores

de resultados 292.4.9 Determinación de la tasa

de cofinanciación 302.5 Análisis económico 30

2.5.1 Etapa 1 – Correcciones fiscales 312.5.2 Etapa 2 - Correcciones de externalidades 332.5.3 Etapa 3 – De precios de mercado

a precios sombra 352.5.4 Actualización 382.5.5 Cálculo de la tasa interna

de rendimiento económico 392.6 Análisis multicriterio 392.7 Análisis de sensibilidad y de riesgos 42

2.7.1 Previsión de los elementos de incertidumbre 42

2.7.2 Análisis de sensibilidad 422.7.3 Análisis de escenarios 432.7.4 Análisis probabilista de riesgos 44

Capítulo 3: Líneas generales del análisisde proyectos por sectores 46

Presentación general 463.1 Tratamiento de residuos 47

Introducción 473.1.1 Definición de los objetivos 473.1.2 Identificación del proyecto 483.1.3 Análisis de viabilidad y de las opciones 493.1.4 Análisis financiero 523.1.5 Análisis económico 523.1.6 Otros criterios de evaluación 553.1.7 Análisis de sensibilidad y de riesgos 563.1.8 Caso práctico: inversión en una incineradora

con recuperación de energía 573.2 Distribución y depuración de agua 59

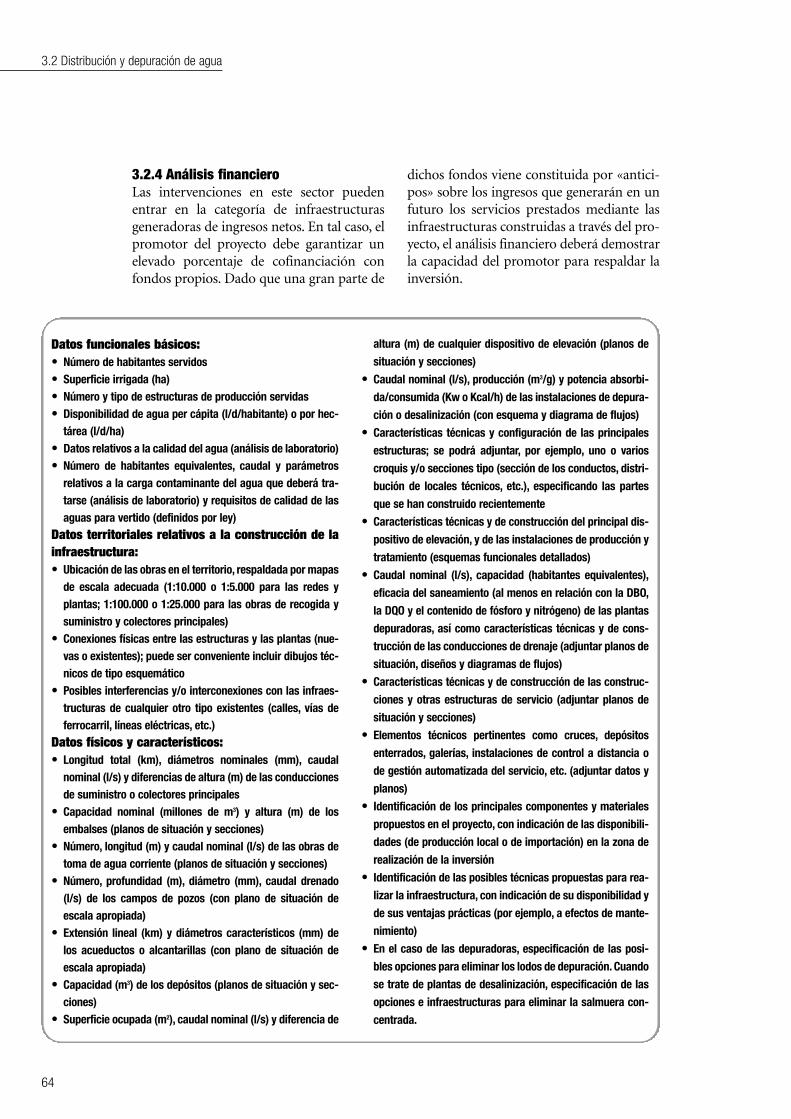

Introducción 593.2.1 Definición de los objetivos 593.2.2 Identificación del proyecto 613.2.3 Análisis de viabilidad y de las opciones 613.2.4 Análisis financiero 643.2.5 Análisis económico 653.2.6 Otros criterios de evaluación 663.2.7 Análisis de sensibilidad y de riesgos 673.2.8 Caso práctico: Infraestructura de gestión

del SISA (servicio integrado de suministro de agua) 67

3.3 Transporte 773.3.1 Definición de los objetivos 783.3.2 Identificación del proyecto 783.3.3 Análisis de viabilidad y de las opciones 793.3.4 Análisis financiero 833.3.5 Análisis económico 833.3.6 Otros criterios de evaluación 863.3.7 Análisis de sensibilidad, de escenarios

y de riesgos 863.3.8 Caso práctico: inversión en una autopista 87

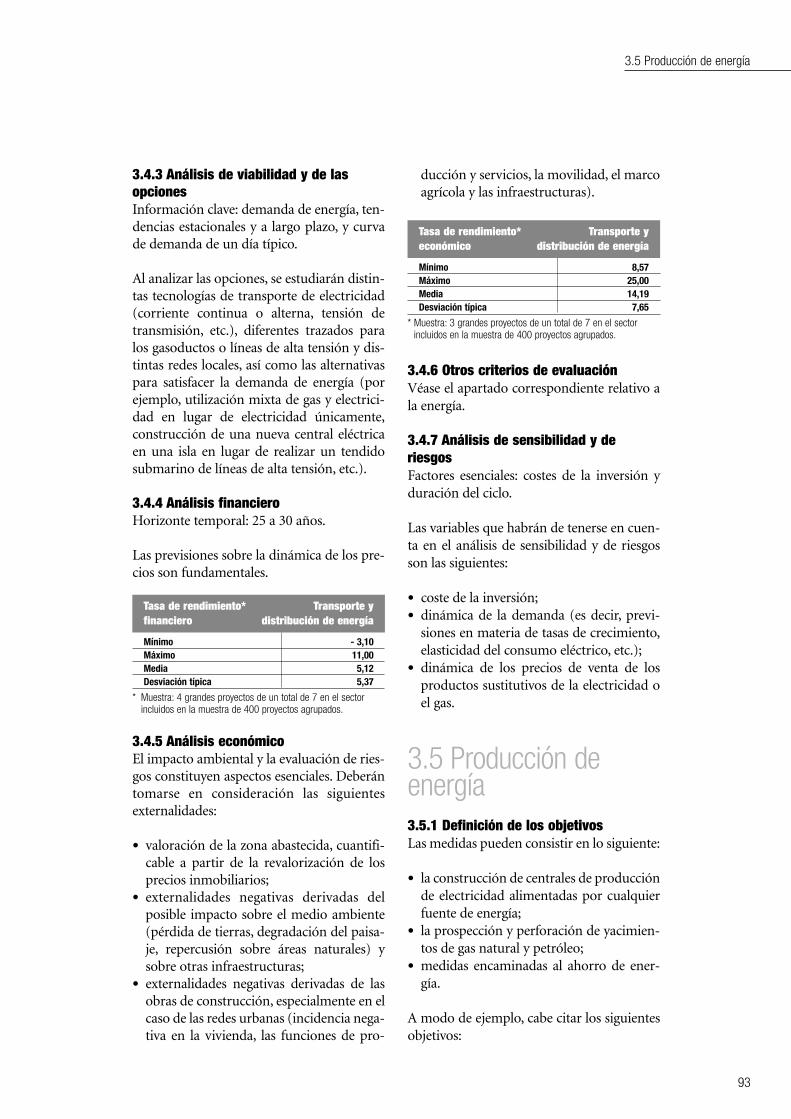

3.4 Transporte y distribución de energía 923.4.1 Definición de los objetivos 923.4.2 Identificación del proyecto 923.4.3 Análisis de viabilidad y de las opciones 933.4.4 Análisis financiero 933.4.5 Análisis económico 933.4.6 Otros criterios de evaluación 933.4.7 Análisis de sensibilidad y de riesgos 93

3.5 Producción de energía 933.5.1 Definición de los objetivos 933.5.2 Identificación del proyecto 943.5.3 Análisis de viabilidad y de las opciones 943.5.4 Análisis financiero 943.5.5 Análisis económico 953.5.6 Otros elementos de evaluación 953.5.7 Análisis de sensibilidad y de riesgos 95

3.6 Puertos, aeropuertos y redes de infraestructuras 963.6.1 Definición de los objetivos 963.6.2 Identificación del proyecto 963.6.3 Análisis de viabilidad y de las opciones 963.6.4 Análisis financiero 96

Índice

4

5

Índice

3.6.5 Análisis económico 973.6.6 Otros elementos de evaluación 973.6.7 Análisis de sensibilidad y de riesgos 98

3.7 Infraestructuras de educación y formación profesional 983.7.1 Definición de los objetivos 983.7.2 Identificación del proyecto 983.7.3 Análisis de viabilidad y de las opciones 983.7.4 Análisis financiero 993.7.5 Análisis económico 993.7.6 Otros elementos de evaluación 1003.7.7 Análisis de sensibilidad y de riesgos 100

3.8 Museos y parques arqueológicos 1003.8.1 Definición de los objetivos 1003.8.2 Identificación del proyecto 1003.8.3 Análisis de viabilidad y de las opciones 1003.8.4 Análisis financiero 1013.8.5 Análisis económico 1013.8.6 Otros elementos de evaluación 1013.8.7 Análisis de sensibilidad y de riesgos 101

3.9 Hospitales y otras infraestructuras sanitarias 1013.9.1 Definición de los objetivos 1013.9.2 Identificación del proyecto 1023.9.3 Análisis de viabilidad y de las opciones 1023.9.4 Análisis financiero 1023.9.5 Análisis económico 1023.9.6 Otros elementos de evaluación 1033.9.7 Análisis de sensibilidad y de riesgos 103

3.10Bosques y parques 1033.10.1 Definición de los objetivos 1033.10.2 Identificación del proyecto 1043.10.3 Análisis de viabilidad y de las opciones 1043.10.4 Análisis financiero 1053.10.5 Análisis económico 1053.10.6 Otros elementos de evaluación 1053.10.7 Análisis de sensibilidad y de riesgos 105

3.11Infraestructuras de telecomunicaciones 1053.11.1 Definición de los objetivos 1053.11.2 Identificación del proyecto 1063.11.3 Análisis de viabilidad y de las opciones 1073.11.4 Análisis financiero 1073.11.5 Análisis económico 1073.11.6 Otros elementos de evaluación 1073.11.7 Análisis de sensibilidad y de riesgos 107

3.12Polígonos industriales y parques tecnológicos 1083.12.1 Definición de los objetivos 1083.12.2 Identificación del proyecto 1083.12.3 Análisis de viabilidad y de las opciones 1083.12.4 Análisis financiero 1083.12.5 Análisis económico 1093.12.6 Otros elementos de evaluación 1093.12.7 Análisis de sensibilidad y de riesgos 109

3.13 Industrias y otras inversiones productivas 1103.13.1 Definición de los objetivos 1103.13.2 Identificación del proyecto 1103.13.3 Análisis de viabilidad y de las opciones 1103.13.4 Análisis financiero 1113.13.5 Análisis económico 1113.13.6 Otros elementos de evaluación 1113.13.7 Análisis de sensibilidad y de riesgos 111

Anexo A Indicadores de resultados de los proyectos 113A.1 Valor actual neto (VAN) 113A.2 Tasa interna de rendimiento 115A.3 Relación beneficio-coste 115

Anexo B Selección de la tasa de descuento 117B.1 Tasa de descuento financiero 117B.2 Tasa de descuento social 118

Anexo C Determinación de la tasa de cofinanciación 121

C.1 Marco reglamentario 121C.2 Reglas de la modulación 121

C.2.1 Cálculo de la tasa interna derendimiento financiero sobre el coste total de inversión (antes de la intervención de la UE) 122

C.2.2 Cálculo de la tasa interna derendimiento financiero sobre el capital nacional (tras la subvención de la UE) 123

C.2.3 Cálculo de la tasa de rendimientoeconómico 123

Anexo D Análisis de sensibilidad y de riesgos 124Anexo E Evaluación monetaria de los servicios

medioambientales 127E.1 ¿Por qué evaluar el medio ambiente? 127E.2 Evaluación de los efectos

medioambientales en los proyectos de desarrollo 127

E.3 ¿Qué se hace al calcular los beneficiosmonetarios ? 129

E.4 Diferentes etapas de un análisis costes-beneficios 133

Anexo F Capacidad de pago y evaluación del efecto distributivo 135

Anexo G Cuadro resumen de un estudio de viabilidad 137A.1 Resumen 137A.2 Contexto socioeconómico 137A.3 Oferta y demanda de los productos

generados por el proyecto 137A.4 Otras tecnologías y plan de producción 137A.5 Recursos humanos 137A.6 Ubicación 138A.7 Ejecución 138A.8 Análisis financiero 138A.9 Análisis socioeconómico de costes

y beneficios 138A.10 Análisis de riesgos 138

Glosario Algunos términos clave para el análisis de proyectos 139

Glosario básico 139Análisis financiero 140Análisis económico 142Otros elementos de evaluación 143

Bibliografía 145

General 145Agricultura 146Agua 146Energía 147Medio ambiente 147Educación 147Proyectos industriales 148Sanidad 148Turismo y ocio 148Transporte 149

Suplemento 151

Los nuevos Reglamentos de la UniónEuropea (UE) que regulan los FondosEstructurales (FFEE), el Fondo de Cohesión(FC) y el Instrumento estructural de pread-hesión (ISPA) exigen de forma expresa unanálisis de costes y beneficios (ACB) de losproyectos de inversión cuyo presupuestosupere 50 millones de euros, 10 millones deeuros y 5 millones de euros, respectivamente.

Si bien los Estados miembros son responsa-bles de la evaluación ex ante, corresponde a laComisión Europea evaluar la calidad dedicha evaluación antes de aprobar la cofinan-ciación del proyecto propuesto y de determi-nar el porcentaje de cofinanciación.

Son numerosas las diferencias existentesentre las inversiones en infraestructuras y lasinversiones productivas, como también entrelas distintas regiones y países, entre las teorí-as y los métodos de evaluación y, asimismo,entre los procedimientos de gestión de cadauno de los tres Fondos.

Con todo, la mayor parte de los proyectospresenta algunos rasgos comunes, por lo queconviene expresar en un mismo lenguaje lacorrespondiente evaluación.

Al margen de los aspectos metodológicosgenerales, el examen de los costes y beneficiosconstituye un instrumento útil que estimulael diálogo entre los interlocutores, losEstados miembros y la Comisión, los promo-tores de proyectos, los funcionarios y los con-sultores; es, en suma, un instrumento de apo-yo a los mecanismos de decisión colectiva.

Dota, además, de mayor transparencia losprocedimientos de selección de proyectos yde decisión en materia de financiación.

Para cumplir con las obligaciones que leincumben en lo que respecta a la evaluaciónde los proyectos presentados por los Estadosmiembros en el marco de la política regional,la Comisión (DG Política Regional) se sirvede una guía del análisis de costes y beneficiosde los grandes proyectos. La evolución regis-trada en los tres años transcurridos desde laúltima actualización de la guía, tanto desde elpunto de vista político como jurídico y técni-co, hacen necesaria una nueva actualización.

La presente guía ofrece a los funcionarioseuropeos, a los consultores externos y a todoslos interesados un memorando para la eva-luación de proyectos. Si bien está destinada,en particular, a los funcionarios de la Unión,el texto contiene asimismo indicaciones deutilidad para los promotores de proyectossobre la información específica que necesitala Comisión.

La presente actualización de la guía tiene porobjeto:

• plasmar en el documento la evoluciónexperimentada por las políticas comunita-rias, los instrumentos financieros y el aná-lisis de costes y beneficios;

• contribuir a la reflexión de la Comisiónsobre la modulación de los porcentajes decofinanciación de los proyectos;

• aportar asistencia técnica al lector.

Prólogo

6

La guía está estructurada en capítulos, segúnel siguiente esquema:

• Capítulo 1. Evaluación de proyectos en elmarco de los Fondos Estructurales, delFondo de Cohesión y del ISPA

• Capítulo 2. Memorando destinado al eva-luador de proyectos

• Capítulo 3. Líneas generales del análisis deproyectos por sectores

• Anexos• Glosario• Bibliografía

Cada capítulo comprende:

A) el texto principal;B) cuadros con cifras;C) recuadros.

Los recuadros son de dos tipos:

• recuadros sobre los reglamentos, en losque se destacan los principales elementosde los Reglamentos relativos a los FFEE, alFC y al ISPA;

• recuadros ilustrativos, en los que se ofre-cen ejemplos cualitativos y cuantitativosde aspectos específicos tratados en el textoprincipal.

En algunos casos, los cuadros y recuadroscontienen datos fundamentales, por lo queaconsejamos al lector que los examine condetenimiento.

Capítulo 1. Evaluación de proyectos en elmarco de los Fondos Estructurales, delFondo de Cohesión y del ISPAEste capítulo constituye una introducción alos objetivos, ámbito de aplicación y modo

de utilización de la guía, así como a los prin-cipales temas abordados en la misma. A par-tir de los Reglamentos relativos al FEDER, alFC y al ISPA, se exponen las disposicioneslegales que regulan el procedimiento de eva-luación de proyectos y las decisiones de cofi-nanciación.

El argumento central del capítulo se resumeen que, pese a las diferencias entre los proce-dimientos y métodos aplicables respecto decada uno de los tres Fondos, los principioseconómicos del análisis y el método seguidohan de ser homogéneos.

1.1. Ámbito de aplicación y objetivos. Esteapartado se centra en los objetivos e instru-mentos del FEDER, del FC y del ISPA.Tomando como referencia los Reglamentos,se indican los principales ámbitos de inter-vención de los Fondos.

1.2. Definición de los proyectos. Este apar-tado define los proyectos respaldados por elFEDER, el FC o el ISPA a los que se aplica elprocedimiento de evaluación. En él se expo-nen los principales sectores de aplicación delos Fondos, los umbrales financieros a efectosde la evaluación de proyectos y las diferenciasentre los porcentajes de cofinanciación.

1.3. Responsabilidad de la evaluación exante. Este apartado explica a quién incumbe,respecto de cada uno de los tres Fondos, laresponsabilidad de la evaluación ex ante delos proyectos. Se señalan, asimismo, las prin-cipales diferencias introducidas a este respec-to por los nuevos Reglamentos.

1.4. Información exigida. Este apartadopresenta una relación de los datos necesarios

Líneas generales de la nuevaedición de la guía

7

para la preparación y la evaluación de losproyectos.

Capítulo 2. Memorando destinado alexaminador de proyectos.

Este capítulo presenta una serie de herra-mientas prácticas para la preparación y parala evaluación del proyecto: cada apartado seenfoca tanto desde la perspectiva del promo-tor del proyecto como desde la del evaluador.La estructura es claramente funcional y tam-bién se ofrece información en forma de listasde control, preguntas más frecuentes y erro-res comunes que deben evitarse.

El texto comprende los siguientes apartados:

2.1. Definición de los objetivos. El objetode este apartado es definir con claridad losprincipales objetivos que se persiguen y losresultados que se espera obtener del proyec-to. En él se explica cómo poner de relieve lasvariables socioeconómicas en las que el pro-yecto puede incidir y cómo medir dichasvariables a fin de evaluar las repercusionessocioeconómicas previsibles y el grado decoherencia de los objetivos específicos delproyecto con las políticas de desarrollo de laUE.

2.2. Identificación del proyecto. Este apar-tado contiene indicaciones sobre la manerade definir el plan general del proyecto y elcontexto lógico en que se inscribe, en conso-nancia con las recomendaciones más comu-nes del análisis de costes-beneficios (ACB) yatendiendo a los umbrales financieros y a ladefinición de proyectos previstos en losReglamentos.

2.3. Análisis de viabilidad y de las opcio-nes. Se formulan recomendaciones prácticasque se ilustran mediante ejemplos concretos,en particular en lo que se refiere al análisis delas opciones, marcando una distinción entreopciones modales, tecnológicas, geográficas ycronológicas. En el anexo G se presenta laestructura típica de un estudio de viabilidad.

2.4. Análisis financiero. Se ofrece informa-ción sobre la manera de realizar un análisisfinanciero. A partir de los cuadros básicos, seexpone en este apartado el modo de procedercon el estudio, desde la definición de las prin-cipales rúbricas que deben recoger los cua-dros hasta el cálculo de la TIRF y el VANF(tanto de la inversión como del capital). Elenfoque es meramente procedimental y seofrecen algunos ejemplos de casos prácticos(recuadros).

Los principales problemas técnicos que hande solventarse al realizar el análisis son lossiguientes:

• elección del horizonte temporal;

• determinación del coste total;

• determinación del total de ingresos;

• determinación del valor residual en el últi-mo año;

• consideración de la inflación;

• sostenibilidad financiera;

• elección de una tasa de descuento apropia-da (véase asimismo el anexo B);

• modo de calcular la tasa de rendimientofinanciero y de utilizarla a efectos de la eva-luación del proyecto (véase asimismo elanexo A).

2.5. Análisis económico. Se trata de estable-cer, a partir del análisis financiero y del cua-dro de flujos financieros, un método están-dar aplicable a las tres etapas de la definicióndel cuadro final del análisis económico:

• corrección de los factores fiscales;

• corrección de las externalidades;

• determinación de los factores de conver-sión.

El apartado examina la manera de calcularlos costes y beneficios sociales de un proyec-to y la medida en que éstos pueden incidir enel resultado final. Asimismo, ofrece orienta-ciones sobre el cálculo de la tasa de rendi-miento económico y ayuda a comprender elsignificado económico de dicha tasa de cara ala evaluación del proyecto.

8

Líneas generales de la nueva edición de la guía

2.6. Análisis multicriterio. Este apartadoestudia aquellas situaciones en las que la tasade rendimiento no representa un indicadorde impacto suficiente y que, por tanto,requieren un análisis complementario.

2.7. Análisis de sensibilidad y de riesgos.Este apartado expone, a grandes rasgos, laconsideración que debe darse a los elementosde incertidumbre en los proyectos de inver-sión. El anexo D ofrece una herramienta parala aplicación de esta técnica.

Capítulo 3. Líneas generales del análisisde proyectos por sectoresEste capítulo describe de manera más por-menorizada las técnicas del ACB en relacióncon sectores específicos. Los sectores estudia-dos son los siguientes:

1. Tratamiento de residuos2. Suministro y depuración de aguas3. Transporte

Asimismo, se presentan explicaciones mássucintas de dichas técnicas en lo que respectaa los siguientes sectores:

4. Transporte y distribución de energía5. Producción de energía6. Puertos, aeropuertos y redes de infraes-

tructuras7. Infraestructura de formación8. Museos y parques arqueológicos9. Hospitales10. Bosques y parques11. Infraestructura de telecomunicaciones12. Zonas industriales y parques tecnológi-

cos13. Industrias y otras inversiones producti-

vas

AnexosEn esta sección se examinan algunos aspectostécnicos y se formulan recomendaciones

orientadas a mejorar la eficacia del métodode evaluación.

Los anexos se ocupan, concretamente, de lostemas siguientes:

A Indicadores de resultados de los proyectosB Selección de la tasa de descuentoC Determinación de la tasa de cofinancia-

ciónD Análisis de sensibilidad y de riesgosE Evaluación monetaria de los servicios

medioambientalesF Evaluación del efecto distributivoG Cuadro resumen de un estudio de viabili-

dad

GlosarioEl glosario contiene los términos fundamen-tales del análisis de proyectos.Concretamente, comprende una relación delos términos técnicos más comúnmente uti-lizados en el ACB de los proyectos de inver-sión.

BibliografíaEsta sección presenta una selección de obrasde referencia para un estudio más detenidode las técnicas más comunes del ACB.

La bibliografía está estructurada como sigue:

• General• Agricultura• Agua• Energía• Medio ambiente• Educación• Proyectos industriales• Sanidad• Turismo y ocio• Transporte

9

Líneas generales de la nueva edición de la guía

Presentación generalEl presente capítulo constituye una introduc-ción a los objetivos, ámbito de aplicación ymodo de utilización de la guía, así como a losprincipales temas abordados en la misma. Apartir de los Reglamentos relativos alFEDER, al FC y al ISPA, se exponen las dis-posiciones legales que regulan el procedi-miento de evaluación de proyectos y las deci-siones de cofinanciación.

En este capítulo se expone el marco regla-mentario a que están sujetas la preparación,evaluación y cofinanciación de los proyectosde inversión. Más en concreto, se examinan:

• el ámbito de aplicación y los objetivos delFondo;

• la definición del proyecto a efectos del pro-cedimiento de evaluación;

• la responsabilidad de la evaluación ex ante;• la información necesaria para la evalua-

ción ex ante.

El argumento central del capítulo se resumeen que, pese a las diferencias existentes entre

los tres Fondos en cuanto a los procedimien-tos y métodos aplicables, los principios eco-nómicos del análisis y el método seguido hande ser homogéneos.

1.1 Ámbito deaplicación y objetivosLos proyectos de inversión cofinanciados porlos FFEE, el FC y el ISPA constituyen los ins-trumentos a través de los cuales se materiali-za la política regional de la UE.

La presente guía se refiere a los grandes pro-yectos realizados en el marco de los FondosEstructurales, en particular el FEDER(Reglamento nº 1260/1999), y a los realiza-dos al amparo del Fondo de Cohesión(Reglamentos nº 1264/1999 y nº 1164/94) yel ISPA (Reglamento nº 1267/1999).

De acuerdo con los citados Reglamentos, lasinversiones en infraestructuras y las inversio-

Evaluación de proyectos en elmarco de los FondosEstructurales, del Fondo deCohesión y del ISPA

Capítulo 1

10

Recuadro 1.1. Ámbito de aplicación y objetivos de los Fondos

FFEE: art. 1 del Reglamento nº 1260/1999 (defi-nición y objetivos): «Los Fondos Estructurales, elBEI y los demás instrumentos financieros contri-buirán de manera conveniente a la consecuciónde los tres objetivos prioritarios siguientes: 1)promover el desarrollo y el ajuste estructural delas regiones menos desarrolladas, denominadoen lo sucesivo «objetivo n° 1»; 2) apoyar la recon-versión económica y social de las zonas con defi-ciencias estructurales, denominado en lo sucesi-vo «objetivo n° 2»; 3) apoyar la adaptación ymodernización de las políticas y sistemas deeducación, formación y empleo, denominado enlo sucesivo «objetivo n° 3».»

FC: financia proyectos medioambientales (acue-ductos, presas y obras de regadío; depuradoras,plantas de tratamiento de aguas residuales yotras obras relacionadas con el medio ambiente,entre ellas, obras de repoblación forestal, de con-trol de la erosión, de protección del entorno natu-ral y de protección de las playas) y proyectosrelacionados con las redes transeuropeas deinfraestructuras de transporte (ferrocarriles,aeropuertos, carreteras, autopistas, puertos) enlos Estados miembros con una renta per cápitainferior al 90% de la media comunitaria y queadopten un programa destinado a cumplir los cri-terios de convergencia económica enunciados en

el artículo 104c del Tratado de la UE (Grecia,Irlanda, Portugal y España).ISPA: art.1 del Reglamento nº 1267/1999 (defini-ción y objetivos): «El ISPA prestará una ayudadestinada a contribuir a la preparación para laadhesión a la Unión Europea de los países candi-datos siguientes: Bulgaria, la República Checa,Estonia, Hungría, Letonia, Lituania, Polonia,Rumania, Eslovaquia y Eslovenia, denominadosen lo sucesivo «los países beneficiarios», en elsector de la cohesión económica y social y enmateria de política de medio ambiente y de trans-porte, de acuerdo con lo dispuesto en el presenteReglamento.»

nes productivas pueden financiarse a travésde uno o varios instrumentos financieros dela Comunidad: fundamentalmente subven-ciones sin garantía (FFEE, Fondo deCohesión), pero también ayudas reembolsa-bles, en el caso del ISPA, préstamos y otrosinstrumentos financieros (Banco Europeo deInversiones, Fondo Europeo de Inversiones).

Los Fondos Estructurales de la UniónEuropea pueden financiar proyectos de muydiverso tipo, tanto desde la perspectiva delsector interesado como de la dimensiónfinanciera de la inversión.

Si bien el FC y el ISPA financian exclusiva-mente proyectos en los ámbitos del transpor-te y del medio ambiente, los FFEE, y en par-ticular el FEDER, pueden financiar asimismoproyectos en los sectores de la energía, laindustria y los servicios.

1.2 Definición de losproyectosLos Reglamentos referentes a los FondosEstructurales definen la dimensión financie-ra de los proyectos que han de someterse a laevaluación de la Comisión y disponen que elcoste de los mismos no podrá ser inferior a50 millones de euros.

Por otra parte, los Reglamentos relativos alFondo de Cohesión y al ISPA, además deestablecer el oportuno umbral financiero(10 millones de euros en el caso del Fondo deCohesión y 5 millones en lo que respecta alISPA), destinado a evitar una fragmentaciónexcesiva de los proyectos y a garantizar unautilización integrada y sistemática de losFondos, definen con detalle los términos«proyecto» y «fase de un proyecto». A tenorde lo dispuesto en dichos Reglamentos,podrán financiarse con cargo al Fondo deCohesión y al ISPA los siguientes tipos demedidas:

• proyectos, que se definen como un con-junto de trabajos, económicamente indivi-

sibles, que cumplan una función técnicaespecífica y que persigan objetivos identifi-cables;

• fases de proyectos técnica y financiera-mente independientes, que resulten efica-ces por sí mismas;

• grupos de proyectos, esto es, conjuntos deproyectos que cumplan las tres condicio-nes siguientes:– estar localizados en la misma zona o

situados en un mismo eje de transporte;– formar parte de un plan general para la

zona o el eje considerados;– estar supervisados por la misma enti-

dad a la que corresponda la coordina-ción y el seguimiento de los proyectos.

El promotor de los proyectos deberá realizar,con independencia de la dimensión financie-ra de los mismos, un análisis de costes ybeneficios que atienda a los efectos directos e

1.2 Definición de los proyectos

Recuadro 1.2. Umbrales financieros

FFEE: art. 25 del Reglamento nº 1260/1999: «Dentro de una mismaintervención, los Fondos podrán financiar gastos vinculados agrandes proyectos, es decir: a) un conjunto de trabajos económi-camente indivisibles que ejerzan una función técnica precisa yque prevean objetivos claramente definidos, y, b) cuyo coste totalconsiderado para determinar la participación de los Fondos seasuperior a 50 millones de euros.»

FC: art. 10, apdo. 3 del Reglamento nº 1164/94: «Los Estadosmiembros beneficiarios presentarán las solicitudes de ayuda paralos proyectos a que se refiere el apartado 1 del artículo 3. Los pro-yectos, incluidos los grupos de proyectos relacionados entre sí,deberán tener la suficiente dimensión como para repercutir signi-ficativamente en los ámbitos de la protección del medio ambien-te o de la mejora de las redes transeuropeas de infraestructurasde transporte. En cualquier caso, el coste total de un proyecto ogrupo de proyectos no podrá ser, en principio, inferior a 10 millo-nes de ecus. En casos debidamente justificados, se podrán auto-rizar proyectos o grupos de proyectos inferiores a dicho umbral.»

ISPA: art. 2, apdo. 2 del Reglamento nº 1267/1999: «Las medidastendrán una escala suficiente para surtir un efecto significativoen materia de protección del medio ambiente y de mejora de lasredes de infraestructuras de transporte. El coste total de cadamedida no deberá, en principio, ser inferior a 5 millones de euros.En casos debidamente justificados y teniendo en cuenta las cir-cunstancias concretas de que se trate, el coste total de una medi-da podrá ser inferior a 5 millones de euros.»

indirectos sobre el empleo, y, en lo posible,completarlo mediante otros métodos de eva-luación cuando se trate de proyectos medio-ambientales.

En relación con los umbrales financieros,cabe señalar lo siguiente:

a) La variable económica fundamental es elcoste total de la inversión. A la hora de eva-luar este dato, no han de tomarse en conside-ración las fuentes de financiación (única-mente fondos públicos o cofinanciacióncomunitaria exclusivamente, por ejemplo),sino el valor económico global de la inver-sión infraestructural o productiva propuesta.

b) Si se parte del supuesto de que los costesde inversión se repartirán a lo largo de variosaños, deberá tomarse en consideración lasuma de todos los costes anuales.

c) Si bien sólo debe computarse el coste de lainversión, con exclusión de los gastoscorrientes, es aconsejable incluir en el cálcu-lo del coste total todo gasto excepcionalsoportado durante las fases iniciales, como,por ejemplo, los gastos de contratación y deformación, las licencias, los estudios prelimi-nares, los estudios de planificación y demásestudios técnicos, las revisiones de precios, ladistribución del capital de explotación, etc.

d) En ocasiones, la interrelación entre variospequeños proyectos es tal que resulta másadecuado considerarlos un único gran pro-yecto (por ejemplo, cinco tramos de unamisma autopista con un coste unitario de6 millones de euros pueden considerarse unúnico gran proyecto de 30 millones deeuros).

1.3 Responsabilidad dela evaluación ex anteDe acuerdo con el artículo 26 delReglamento nº 1260/1999 sobre los FFEE,corresponde a la Comisión efectuar la eva-luación ex ante de los grandes proyectos,basándose en la información facilitada por elpromotor de los mismos.

El artículo 1 del Reglamento nº 1265/1999del Fondo de Cohesión dispone que:

Los Estados miembros beneficiarios facilita-rán toda la información necesaria mencio-nada en el apartado 4 del artículo 10 inclui-dos los resultados de los estudios de viabili-dad y de las evaluaciones previas.

En la parte C de su anexo II, el Reglamentonº 1267/1999, por el que se crea el ISPA, dis-pone que:

12

1.3 Responsabilidad de la evaluación ex ante

Recuadro 1.3 Definición del proyecto

FFEE: art. 5 del Reglamento nº 2081/93(Reglamento marco de los FFEE)«Formas de intervención:1. En las intervenciones financieras de los Fondosestructurales, del BEI y de los demás instrumen-tos financieros comunitarios existentes se utili-zarán formas de financiación diversificadas enfunción de la naturaleza de las operaciones.2. Por lo que se refiere a los Fondos estructuralesy al IFOP, la intervención financiera podrá adoptarprincipalmente una de las formas siguientes: (a) cofinanciación de programas operativos;...(d) cofinanciación de proyectos apropiados; (...)»La presente guía se ocupa tanto de grandes pro-yectos independientes como de los que formanparte de un programa operativo.

FC: art. 1 del Reglamento nº 1265/1999:«1. La Comisión, de acuerdo con el Estado miem-bro beneficiario, podrá agrupar proyectos y deli-mitar dentro de un mismo proyecto fases técnicay financieramente independientes a efectos de laconcesión de la ayuda.2. A efectos del presente Reglamento, se enten-derá por: a) «proyecto»: un conjunto de trabajos,económicamente indivisibles, que cumplan unafunción técnica precisa y tengan objetivos clara-mente definidos que permitan apreciar si se ajus-ta al criterio previsto en el primer guión del apar-tado 5 del artículo 10; b) «fase técnica y financie-ramente independiente»: una fase cuya autono-mía operativa pueda comprobarse.

3. Una fase podrá consistir también en estudiospreparatorios, de viabilidad y técnicos necesariospara la realización de un proyecto.4. Con el fin de ajustarse al criterio fijado en eltercer guión del apartado 3 del artículo 1, podránagruparse los proyectos que cumplan las trescondiciones siguientes: a) estar localizados en lamisma zona o situados en el mismo eje de trans-porte; b) ser efectuados en aplicación de un planglobal establecido para esa zona o eje con unosobjetivos claramente definidos, de conformidadcon el apartado 3 del artículo 1; c) estar supervi-sados por una entidad encargada de coordinar ycontrolar el grupo de proyectos, en el supuestode que los proyectos sean ejecutados bajo la res-ponsabilidad de autoridades diferentes.»

Los países beneficiarios facilitarán toda lainformación necesaria establecida en el ane-xo I, incluidos los resultados de sus estudiosde viabilidad y evaluaciones previas, la indi-cación de las alternativas que no hayan sidoaplicadas y la coordinación de las medidasde interés común localizadas en el mismo ejede transporte, a fin de que esa evaluaciónresulte lo más precisa posible.

Las decisiones de la Comisión referentes a losproyectos cofinanciados deben basarse enuna evaluación pormenorizada, que habráde realizar, en primer lugar, el promotor delproyecto. Si la evaluación presentada por elsolicitante se estima insuficiente y no resultaconvincente, la Comisión puede exigir unarevisión o un análisis más detenido, o bienpuede efectuar su propia evaluación, en sucaso, con la ayuda de expertos independien-tes. Artículo 40 del Reglamentonº 1260/1999:

Por iniciativa de los Estados miembros o dela Comisión, previa información del Estadomiembro de que se trate, podrán realizarseevaluaciones complementarias, si procedetemáticas, con el fin de definir experienciastransferibles.

En el caso concreto del Fondo de Cohesión yel ISPA, los Reglamentos disponen que, a lahora de evaluar proyectos, la Comisión pue-de, si procede, solicitar la asistencia del BancoEuropeo de Inversiones. En la práctica, es fre-cuente el recurso al peritaje del BEI, tantocuando el propio Banco contribuye a lafinanciación de los proyectos como en casocontrario.

En todo caso, la decisión de la Comisión seráfruto de un diálogo con el promotor del pro-yecto y de un compromiso entre ambas par-tes, con objeto de obtener el mejor resultadoposible de la inversión. Si bien los Estadosmiembros suelen contar con estructuras yprocedimientos internos para la evaluaciónde proyectos de cierta envergadura, en oca-siones es difícil realizar una evaluación decalidad. La Comisión puede contribuir a la

superación de dichas dificultades de distintasmaneras, entre ellas, mediante la cofinancia-ción de asistencia técnica para la preparaciónde la evaluación del proyecto, a través delmarco comunitario de apoyo o por otras víasadecuadas.

1.4. Información exigidaLos Reglamentos comunitarios indican quéinformación ha de figurar en el formulariode solicitud para que la Comisión puedaefectuar una evaluación eficaz. El artículo 26del Reglamento nº 1260/1999 establece lasnormas a que está sujeta la presentación desolicitudes de cofinanciación de grandes pro-yectos con cargo a los Fondos Estructurales.Con arreglo a dicho artículo, ha de realizarseun análisis de costes y beneficios, una evalua-ción de riesgos, una evaluación de impactoambiental (y de la aplicación del principio dequien contamina paga), y un estudio de losefectos sobre la igualdad de oportunidades ysobre el empleo.

Los Reglamentos relativos al Fondo deCohesión y al ISPA, además de imponer laobligación de acompañar las propuestas decofinanciación de un análisis de costes ybeneficios, una evaluación de riesgos y unadescripción pormenorizada de las alternati-vas rechazadas, ofrecen algunas indicacionesde los criterios que deben aplicarse paragarantizar la calidad de la evaluación: en loque respecta a proyectos medioambientales,se exige un análisis de costes y beneficios,completado con otros métodos de evalua-ción, en lo posible de carácter cuantitativo,como el análisis multicriterio, así como laobservancia del principio de quien contami-na paga (véanse apdo. 5 del artículo 10 delReglamento nº 1164/94 y las modificacionesintroducidas por el Consejo). Por lo demás,las solicitudes de financiación con cargo alFC deberán contener asimismo datos quepermitan evaluar los efectos directos e indi-rectos sobre el empleo, una indicación de lacontribución del proyecto a las políticascomunitarias en materia de medio ambiente

13

1.4. Información exigida

trario, la Comisión deberá solicitar informa-ción suplementaria.

En todo tipo de inversiones es aconsejable, engeneral, realizar un análisis financiero. Comose explica en la segunda parte de la presenteguía, es particularmente importante saber enqué medida podrá recuperarse a lo largo delos años, al menos parcialmente, el capitalinvertido en el proyecto. Tal recuperaciónpodría lograrse, por ejemplo, mediante laventa de servicios, en el supuesto de que estéprevista, o a través de cualquier otro meca-nismo de financiación de carácter no transi-torio capaz de generar ingresos suficientespara cubrir los gastos durante la totalidad delperíodo de ejecución del proyecto.

Otro motivo por el que es importante llevara cabo un análisis financiero adecuado decualquier proyecto, con independencia deque éste arroje un resultado financiero posi-tivo, es que tal análisis constituye la base delACB y contribuye a mejorar la calidad de laevaluación del proyecto.

La lectura de la presente guía permitirá for-marse una idea más clara del tipo de infor-mación que la Comisión precisa a efectos delas disposiciones anteriormente citadas de losReglamentos sobre los FFEE, el FC y el ISPAy de otros textos, referentes a la estimación de

y de redes transeuropeas de transporte, y un«plan de financiación, incluidas, en la medi-da de lo posible, indicaciones sobre la viabili-dad económica del proyecto» (véase apdo. 4del artículo 10 del Reglamento nº 1164/94).

Desde la óptica del examinador de un pro-yecto, éstas y otras listas semejantes de nor-mas reglamentarias no constituyen un con-junto de criterios rígidos, sino que se limitana ofrecer una orientación general sobre lainformación mínima que debe facilitarse. Elsolicitante tiene la obligación de aportar lainformación exigida, pero corresponde a laComisión comprobar que dicha informaciónsea coherente, completa y de calidad suficien-te para poder apreciar la evaluación realizadapor el promotor del proyecto; en caso con-

14

1.4. Información exigida

Recuadro 1.5 Información exigida por el ISPA

ISPA: anexo I del Reglamento nº 1267/1999:Contenido de las solicitudes [art. 7, apdo. 3, letraa)]«En las solicitudes deberá constar la siguienteinformación:1. el nombre del organismo responsable de laaplicación de la medida, la naturaleza de ésta ysu descripción; 2. el coste y la localización de lamedida, incluida, en su caso, una indicación de lainterconexión e interoperabilidad de las medidassituadas en el mismo eje de transporte; 3. elcalendario de ejecución de las obras; 4. un análi-sis de la relación coste-beneficio, incluidos losefectos directos e indirectos sobre el empleo, quedeberán cuantificarse cuando sean susceptiblesde ser cuantificados; 5. una evaluación de las

repercusiones medioambientales similar a la queestablece la Directiva 85/337/CEE del Consejo, de27 de junio de 1985, relativa a la evaluación delas repercusiones de determinados proyectospúblicos y privados sobre el medio ambiente; 6.información sobre el cumplimiento del derechode competencia y de las normas relativas a lacontratación pública; 7. un plan de financiaciónque incluya, si es posible, datos relativos a la via-bilidad económica de la medida y el importe totalde la financiación que el país beneficiario intentalograr del ISPA, del Banco Europeo de Inversiones(BEI), incluido su mecanismo de preadhesión, decualquier otra fuente comunitaria o Estadomiembro, del Banco Europeo de Reconstrucción yDesarrollo (BERD) y del Banco Mundial; 8. la com-

patibilidad de las medidas con las políticascomunitarias; 9. información relativa a las dispo-siciones destinadas a garantizar la utilizacióneficaz y el mantenimiento satisfactorio de las ins-talaciones; 10. (medidas medioambientales)información sobre el lugar y prioridad de la medi-da dentro de la estrategia nacional medioam-biental, según establezca el programa nacionalde adopción del acervo comunitario; 11. (medi-das de transporte) información sobre la estrate-gia de desarrollo del transporte nacional y ellugar y prioridad de las medidas dentro de dichaestrategia, incluido el grado de coherencia conlas orientaciones de las redes transeuropeas ycon la política paneuropea de transportes.»

Recuadro 1.4 Papel del BEI y del Banco Mundial

FC: art. 13 del Reglamento nº 1164/94 (Apreciación, seguimientoy evaluación)«A fin de garantizar la eficacia de la ayuda comunitaria, laComisión y los Estados miembros beneficiarios procederán, encooperación, si procede, con el BEI, a una apreciación y una eva-luación sistemáticas de los proyectos.»ISPA: anexo II (B) del Reglamento nº 1267/1999«La Comisión podrá invitar al BEI, al BERD o al Banco Mundial aque participen, en la medida necesaria, en la evaluación de lasmedidas. La Comisión examinará las solicitudes de ayuda con elfin de comprobar en particular si los mecanismos administrativosy financieros permiten una aplicación eficaz de las medidas.»

los costes y beneficios socioeconómicos, a laconsideración de las repercusiones en eldesarrollo regional y en el medio ambiente, ala medición de los efectos directos e indirec-tos sobre el empleo, tanto inmediatos comopermanentes, a la evaluación de la rentabili-

dad económica y financiera, etc. Existen dis-tintas maneras de responder a estas solicitu-des de información; la guía pone de relievealgunos problemas, métodos y criterios fun-damentales.

15

1.4. Información exigida

Recuadro 1.6 Información exigida por los FFEE y el FC

FFEE: art. 26 del Reglamento nº 1260/1999:«Durante el desarrollo de las intervenciones,cuando el Estado miembro o la autoridad de ges-tión prevean la participación de los Fondos en ungran proyecto, informarán previamente a laComisión y le comunicarán las informacionessiguientes: a) organismo responsable de la ges-tión; b) naturaleza, descripción, cobertura finan-ciera y localización de la inversión; c) calendariode ejecución del proyecto; d) análisis de los cos-tes y beneficios, incluidos los financieros, evalua-ción de los riesgos y datos sobre la viabilidadeconómica del proyecto; e) además: - para lasinversiones en infraestructura: análisis de loscostes y de la utilidad socioeconómica del pro-yecto, con indicación del índice de utilizaciónprevisto, el efecto previsible en el desarrollo o enla reconversión de la región afectada, así como laaplicación de las disposiciones comunitariassobre contratación pública; - para las inversionesproductivas: análisis de las perspectivas del mer-cado en el sector en cuestión y de la rentabilidad

prevista del proyecto; f) los efectos directos eindirectos sobre el empleo, de ser posible a esca-la comunitaria; g) los elementos que permitanvalorar la repercusión ambiental y la aplicaciónde los principios de precaución y de acción pre-ventiva, de la corrección -prioritariamente en ori-gen- de los daños medioambientales y del princi-pio «quien contamina, paga», así como el cumpli-miento de la normativa comunitaria en materiade medio ambiente; h) los elementos necesariospara la valoración del respeto de las normas decompetencia, entre otras en materia de ayudasestatales; i) la repercusión de la participación delos Fondos en la realización del proyecto; j) elplan de financiación y el importe total de losrecursos financieros previstos para la participa-ción de los Fondos y de cualquier otra fuente definanciación comunitaria.»FC: art. 10, apdo. 4 del Reglamento nº 1164/94:«En las solicitudes se harán constar los datossiguientes: organismo responsable de la ejecu-ción, naturaleza de la inversión y su descripción,

localización y costes de la misma, incluida, cuan-do proceda, la enumeración de los proyectos deinterés común que estén situados en el mismoeje de transporte, calendario de ejecución de lostrabajos, análisis coste-beneficios, incluyendolos efectos directos e indirectos en el empleo,datos que permitan apreciar el posible impactoen el medio ambiente, datos correspondientes alos contratos públicos, plan de financiación,incluidas, en la medida de lo posible, indicacio-nes sobre la viabilidad económica del proyecto yel importe total de los medios financieros que elEstado miembro solicite al Fondo y a cualquierotra fuente comunitaria. Se harán constar asimis-mo todos los datos necesarios para aportar lanecesaria demostración de que los proyectos seajustan al presente Reglamento y a los criteriosdel apartado 5, en especial por lo que se refiere alos beneficios socioeconómicos a medio plazoque se obtendrán del proyecto en función de losrecursos empleados.»

Presentación generalEl presente capítulo ofrece una rápida pano-rámica de la información esencial que serecomienda incluir en el expediente de solici-tud al promotor de todo proyecto para el quese solicite cofinanciación. Se propone asimis-mo una tabla de lectura de la que los funcio-narios de la Comisión y los consultores exter-nos podrán servirse para la evaluación delanálisis de costes y beneficios de los proyec-tos de inversión.

El presente memorando está estructurado ensiete etapas.

Algunas de las etapas son previas al análisisde costes y beneficios, pero necesarias paraproceder al mismo:

• definición de los objetivos• identificación del proyecto

• análisis de viabilidad y de las opciones• análisis financiero• análisis económico• análisis multicriterio• análisis de sensibilidad y de riesgos.

Cada sección se aborda desde una perspecti-va meramente práctica y cada uno de losproblemas se analiza, a la vez, desde la ópticadel promotor del proyecto y desde la del exa-minador del mismo.

2.1 Definición de losobjetivosLa definición de los objetivos del proyecto ydel objeto del estudio es esencial para la iden-tificación del proyecto, que representa elpunto de partida de la evaluación. De mane-ra general, la pregunta a la que el expedientede solicitud debe poder dar respuesta es lasiguiente:

¿Qué beneficios socioeconómicos se deri-varán de la ejecución del proyecto?

El análisis de los objetivos consiste en com-probar que:

1. El expediente de solicitud o el informe deevaluación especifiquen las variables socioe-conómicas en las que el proyecto puede inci-dir.

2. El promotor del proyecto indique losobjetivos específicos de la política regional

Memorando destinado alexaminador de proyectos

Capítulo 2

16

Errores frecuentesLas variables socioeconómicas, como la renta per cápita, la tasa deempleo, el consumo per cápita, etc., han de ser mensurables. Debenevitarse algunos errores frecuentes, a saber:• las declaraciones vagas con arreglo a las cuales el proyecto favore-

cerá el desarrollo económico o el bienestar social no constituyenobjetivos mensurables;

• una serie de hectáreas de nuevas plantaciones forestales, aun sien-do fácilmente mensurables, no representan en sí objetivo socialalguno: constituyen las realizaciones del proyecto, no su resultado;

• el PIB per cápita de una región determinada constituye un objetivosocial mensurable, sin embargo, sólo los proyectos de gran enver-gadura, como los realizados a escala interregional o nacional, pue-den tener sobre él efectos mensurables; por tanto, sólo en talescasos puede resultar de utilidad intentar prever la evolución del PIBregional global a largo plazo, con y sin el proyecto.

y de la política de cohesión de la UE que elproyecto va a permitir alcanzar y, concreta-mente, la manera en que el proyecto, de lle-varse a buen término, influirá en la consecu-ción de dichos objetivos.

Los objetivos considerados habrán de servariables socioeconómicas y no meros indi-cadores físicos. Deberán guardar una rela-ción lógica con el proyecto y deberá indicar-se algún modo de medir el grado de realiza-ción de los mismos.

En lo que respecta a la definición de los obje-tivos socioeconómicos, el promotor del pro-yecto deberá poder responder a las siguientespreguntas clave:

En primer lugar y ante todo: ¿puede decirseque el aumento global del bienestar quegenerará el proyecto compensa el coste delmismo?

En segundo lugar: ¿se han tomado en consi-deración, en su integridad, los principalesefectos socioeconómicos directos e indirec-tos del proyecto?

En tercer lugar: si no es posible medir latotalidad de los efectos sociales directos eindirectos del proyecto, por falta de datos, ¿sehan determinado valores de sustituciónconexos al objetivo?

Es necesario partir de unadefinición clara y completade los objetivos socioeconó-micos a fin de determinar elimpacto del proyecto. Noobstante, con frecuenciapuede resultar difícil prevertodas las repercusiones deun proyecto dado. La modi-ficación del nivel de bienes-tar obedece a factores diver-sos. Por otra parte, los datosregionales no suelen permi-tir hacer una estimación fia-ble del impacto global deproyectos concretos sobre elcomercio con otras regiones;

los efectos indirectos sobre el empleo sondifícilmente cuantificables; la competitividadpuede depender de las condiciones delcomercio exterior, de los tipos de cambio ode la evolución de los precios relativos, varia-bles, todas ellas, que puede resultar excesiva-mente oneroso analizar en cada proyecto.

Con todo, en estos casos, suelen poderseencontrar variables conexas a los objetivossocioeconómicos. Así, por ejemplo, si resultadifícil determinar el incremento de la pro-ductividad y la competitividad de una regióndeterminada, tal vez puedan medirse lasvariaciones registradas por las exportaciones.

El planteamiento seguido en la presente guíano consiste en tomar sistemáticamente enconsideración todos los efectos indirectos yacaso remotos de un proyecto (que puedenser muy numerosos y de muy difícil análisis ycuantificación). El procedimiento que sepropone se centra exclusivamente en el aná-lisis de costes y beneficios de las variablesmicroeconómicas.

Si bien la evaluación de los beneficios socia-les de cada proyecto depende de los objetivosde los distintos participantes en materia depolítica económica, desde la perspectiva de laComisión el requisito primordial es que exis-ta un nexo lógico entre el proyecto y los prin-cipales objetivos de los Fondos considera-

17

2.1 Definición de los objetivos

Lista de control para la definición de los objetivos• ¿Persigue el proyecto un objetivo claramente definido en términos de variables socioeco-

nómicas?• ¿Permite la realización del proyecto obtener beneficios socioeconómicos?• ¿Existe una relación lógica entre los objetivos y el proyecto?• ¿Compensa el aumento global del bienestar que generará el proyecto el coste del mismo?• ¿Se han tomado en consideración, en su integridad, los principales efectos socioeconómi-

cos directos e indirectos del proyecto?• Si no es posible medir la totalidad de los efectos sociales directos e indirectos del proyec-

to, ¿se han determinado todos los valores de sustitución conexos al objetivo?• ¿Se indica alguna forma de medir el grado de realización de los objetivos?• ¿Es compatible el proyecto con los objetivos de los Fondos de la UE (definidos en el artícu-

lo 25 del Reglamento nº 1260/1999, en el artículo 1 del Reglamento nº 1164/1994 y en elartículo 2 del Reglamento nº 1267/1999)?

• ¿Es compatible el proyecto con los objetivos específicos de la UE en el sector de interven-ción considerado?

dos: FFEE, FC e ISPA. El promotor del pro-yecto debe cerciorarse de que la ayuda pro-puesta sea compatible con dichos objetivos, yel examinador, por su parte, deberá verificartal compatibilidad y comprobar que estédebidamente fundamentada. En particular,en el caso de los FFEE, el FC y el ISPA, losproyectos forman parte de programas esta-blecidos a nivel nacional o regional(DOCUP, programas operativos y comple-mentos de programación para el objetivo 1,DOCUP para los objetivos 2 y 3 de los FFEE,plan de programación y plan nacional para elFC y el ISPA).

Además de atender a los objetivos generalesde los distintos Fondos, el proyecto debeajustarse a la legislación comunitaria corres-pondiente a los sectores de intervención con-siderados, en particular los transportes y elmedio ambiente, y cumplir la normativa enmateria de competencia.

2.2 Identificación delproyectoPara identificar el proyecto, será preciso com-probar que:

1. el objeto del proyecto constituye una uni-dad de análisis claramente delimitada, conarreglo a los principios generales del ACB;

2. el objeto de la evaluación se correspondecon la definición del proyecto prevista en losReglamentos;

3. se respetan los umbrales financieros esta-blecidos en los Reglamentos (véaserecuadro 1.2, capítulo 1, Umbrales financie-ros).

2.2.1 Identificación clara del proyectoEl proyecto debe estar claramente delimita-do como unidad de análisis independiente.En particular, las actuaciones previstas en elmismo deben conducir a un objetivo especí-

fico y a un conjunto coherente y coordinadode medidas y funciones.

Lo anterior es igualmente válido en elsupuesto de que el informe de análisis pre-sente tan sólo algunas de las fases iniciales dela inversión, cuyo buen fin dependa de la eje-cución del proyecto en su integridad.Conviene insistir en este punto, ya que, en lapráctica, el procedimiento administrativo dedecisión puede obligar a dividir el proyectoen varios tramos.

En ocasiones, puede ocurrir también que sepresente un proyecto global, pero únicamen-te se solicite la cofinanciación de una de suspartes, sin que se sepa si llegarán a realizarselas demás partes fundamentales de dichoproyecto.

La identificación de un proyecto cuya evalua-ción se considera insuficiente requiere, enocasiones, que el Estado miembro replanteealgunas partes del mismo bajo la óptica deun único gran proyecto y aporte al respectoinformación adicional, como el ACB, talcomo exigen los Reglamentos citados ante-riormente.

El promotor del proyecto debe fundamentarla elección del objeto del análisis, y corres-ponde al examinador juzgar la calidad de talelección. En caso de que el objeto del análisisno esté claramente delimitado, el examina-dor podrá solicitar al promotor del proyectoque complete el expediente de presentacióncon una aclaración de la identificación delmismo.

A este respecto, véanse asimismo los aparta-dos referentes a la identificación de proyectosdel capítulo 3.

2.2.2 Umbral financieroLos Reglamentos examinados en el capítulo1 fijan el umbral financiero a que está supe-ditada la subvencionabilidad de los proyec-tos. En realidad, el coste total (coste subven-cionable, en el caso del FEDER) de las inver-siones propuestas debe ser superior a los

18

2.2 Identificación del proyecto

valores indicados en el gráfico 2.1 (la distin-ción entre coste subvencionable y coste totalde la inversión se explica en el apartado rela-tivo al análisis financiero).

2.2.3 Definición de los proyectosPara la definición de los proyectos, se remiteal lector al apartado 1.2.

A la hora de evaluar una serie de proyectosagrupados según los principios enunciadosanteriormente, el análisis no se referirá, porlo general, a cada uno de los proyectos, sinoque se centrará en los principales componen-tes de la serie, o bien se realizará mediantecontroles por muestreo.

En este sentido, el control del examinadorconsiste en reconstruir el contexto técnico-económico que justifica la identificación delobjeto de la evaluación, como punto centralde la evaluación del proyecto. No obstante, el

ACB obliga en ocasiones a ir más allá de lasdefiniciones administrativas.

A título de ejemplo, para evaluar la calidadde un proyecto dado, su promotor debe pre-sentar una evaluación ex ante adecuada, nosólo respecto de la parte del proyecto para laque se solicita financiación con cargo a losFFEE, al FC o al ISPA, sino también para laspartes estrechamente conexas.

19

2.2 Identificación del proyecto

• Un proyecto de autopista entre la ciudad A y la ciudad B, quese justifica exclusivamente por la prevista implantación deun aeropuerto en las inmediaciones de B y por la previsiónde que la mayor parte del tráfico se concentrará entre elaeropuerto y la ciudad A: el proyecto habrá de analizarse enel contexto del sistema autopista-aeropuerto en su conjun-to.

• Una central hidroeléctrica situada en X y que abastecerá auna nueva fábrica con gran consumo de energía: también eneste caso, si ambas instalaciones son interdependientes decara a la estimación de los costes y beneficios, deberá pro-cederse a un análisis integrado, aun cuando sólo se requie-ra la participación de la UE para la parte del proyecto corres-pondiente al suministro de energía.

• Un gran proyecto de silvicultura productiva financiado confondos públicos, que se justifica por la posibilidad de sumi-nistrar materia prima a una empresa privada de celulosa; el

análisis deberá tomar en consideración los costes y benefi-cios de ambos componentes, esto es, el proyecto forestal yla planta industrial.

• La construcción de una planta de depuración de aguas, jus-tificada por la prevista creación de un centro turístico, conconstrucción de complejos hoteleros, sólo tendrá funda-mento si efectivamente se desarrolla dicho centro.

• Una planta de tratamiento de residuos vinculada a un plande ordenación urbana que prevea el desarrollo de una zonadeterminada sólo justifica una intervención financiera si seimplantan nuevos asentamientos humanos. En muchoscasos, la unidad de análisis más adecuada puede ser másamplia que los diversos componentes del proyecto. Es evi-dente que el ACB de un solo componente arrojaría resulta-dos erróneos. Si el examinador recibe un expediente de eva-luación incompleto, deberá exigir un análisis más amplio.

Ejemplos de identificación de proyectos

Gráf. 2.1 Umbral financiero de los proyectossubvencionables

Fondo Umbral en millones de euros

FEDER 50FC 10ISPA 5

Lista de control para la identificación del proyecto• ¿Constituye el proyecto una unidad de análisis claramente delimita-

da?• ¿Se trata de un proyecto, de una fase de un proyecto o de una serie

de proyectos (a efectos de lo dispuesto en el artículo 25 delReglamento nº 1260/1999, en el artículo 1 del Reglamentonº 1164/94 y en el artículo 2 del Reglamento nº 1267/1999)?

• ¿Se trata de una serie de proyectos que reúne las condiciones pre-vistas en lo que respecta a la ubicación, integración en un plan glo-bal y supervisión por un mismo órgano de control?

• ¿Respeta el proyecto los umbrales financieros fijados en losReglamentos?

2.3 Análisis deviabilidad y de lasopcionesLa viabilidad no se refiere únicamente a losaspectos de ingeniería, sino asimismo, enmuchos casos, a aspectos relacionados con elmarketing, la gestión, el análisis de la ejecu-ción, etc. A menudo puede elegirse entre dis-tintas opciones de un proyecto para alcanzarun objetivo socioeconómico. El promotordel proyecto deberá demostrar que la opciónelegida es la mejor de todas las alternativasviables. En algunos casos, un proyecto puedeconsiderarse válido desde la óptica del ACB,pero inferior a otras posibles soluciones. Afin de cerciorarse de que un proyecto repre-senta la mejor opción posible, conviene plan-tearse los siguientes interrogantes:

En primer lugar: ¿aporta el expediente desolicitud pruebas suficientes de la viabilidaddel proyecto?

En segundo lugar: ¿ha demostrado el solici-tante haber tomado debidamente en consi-deración las demás opciones posibles?

El examinador del proyecto ha de asegurarsede que el solicitante haya realizado un estu-dio de viabilidad apropiado y un análisis delas soluciones alternativas. De no haber prue-bas suficientes de ello, el examinador puedesugerir su realización y la readaptación delproyecto en función de los resultados.

Un estudio típico de viabilidad de grandesinfraestructuras puede incluir informaciónsobre el contexto económico e institucional,la demanda prevista (procedente o no delmercado), la tecnología disponible, el plan deproducción (incluida la tasa de utilización dela infraestructura), las necesidades de perso-nal, la escala del proyecto, su ubicación, losconsumos intermedios materiales, el calen-dario de ejecución, las fases de desarrollo, laplanificación financiera y los aspectosmedioambientales. Con frecuencia, el análi-sis de los grandes proyectos comporta una

serie de estudios complementarios porme-norizados (ingeniería, marketing, etc.; véaseanexo G, Cuadro resumen de un estudio deviabilidad, que presenta la estructura típicade un estudio de viabilidad).

Puede ocurrir que un proyecto, aun resultan-do menos beneficioso desde el punto de vis-ta social que otras alternativas, supere conéxito el ACB.

Cabe citar, a título de ejemplo, aquellos pro-yectos de transporte en los que pueden con-templarse itinerarios, plazos de construccióno tecnologías diferentes; la construcción degrandes hospitales, frente a una oferta másdescentralizada de servicios de asistenciasanitaria; la implantación de una fábrica en lazona A, frente a la zona B; distintas previsio-nes de carga máxima en el suministro ener-gético; la mejora de la eficacia energética enlugar de (o además de) la construcción deuna nueva central, etc.

Con respecto a cada proyecto, pueden con-templarse al menos tres opciones:

• la opción de no hacer nada (escenario dereferencia, sin proyecto alguno, o de statuquo);

• la opción de hacer lo mínimo (escenariode referencia, con una intervención míni-ma);

• la opción de hacer algo (escenario con elproyecto objeto de estudio, o con una

20

2.3 Análisis de viabilidad y de las opciones

Ejemplos de opcionesPara establecer un enlace entre la ciudad A y laciudad B, existen tres alternativas viables:1. construir una nueva línea ferroviaria;2. construir una nueva carretera;3. mejorar la carretera existente (opción de hacer

lo mínimo).Si se propone la construcción de una nueva carre-tera, hay que demostrar que esta opción es prefe-rible a la construcción de una nueva línea ferrovia-ria y a la renovación de la carretera existente, pesea la viabilidad de estas opciones.

alternativa razonable, como, por ejemplo,un proyecto basado en una técnica o unconcepto alternativo).

La referencia habitual en el análisis de unproyecto es la opción de no hacer nada, lacual permite, básicamente, comparar lassituaciones con y sin proyecto. Esta opción seconoce también como «escenario de statuquo».

Por ejemplo, ante la necesidad de establecerun enlace entre dos zonas, la opción de nohacer nada consiste en utilizar el servicio detransbordador existente, la opción de hacer lomínimo podría consistir en la renovación omodernización de dicho servicio, y el proyec-to, en construir un puente.

El cálculo de los indicadores de resultadosfinancieros y económicos debe basarse en ladiferencia entre la opción de hacer algo y laopción de no hacer nada o la de hacer lo míni-mo.

2.4 Análisis financieroEl análisis financiero tiene por objeto utilizarlas previsiones de flujos de caja del proyectopara calcular tasas de rendimiento apropia-das, en particular, la tasa (interna) de rendi-miento financiero (TIRF) sobre el coste de lainversión (TIRF/C) y sobre el capital(TIRF/K), así como el valor actual netofinanciero correspondiente (VANF).

Si bien el ACB no se limita a considerar elrendimiento financiero de un proyecto, lamayor parte de los datos sobre los costes y

beneficios del proyecto viene dada por elanálisis financiero. Este análisis proporcionaal examinador información esencial sobre losconsumos intermedios y los bienes produci-dos, así como sobre los precios de los mismosy la estructura temporal global de los ingre-sos y gastos.

El análisis financiero consta de una serie decuadros que recogen los flujos financieros dela inversión, según el siguiente desglose:inversión total (cuadro 2.1), gastos e ingresosde explotación (cuadro. 2.2), fuentes definanciación (cuadro 2.3) y análisis de flujosde caja a efectos de sostenibilidad financiera(cuadro 2.4).

En último término, el análisis financierodeberá plasmarse en dos cuadros que resu-men los flujos de caja:

1. uno, correspondiente al rendimiento de lainversión (capacidad de cubrir los costesde inversión mediante los ingresos netosde explotación (cuadro 2.5), con indepen-dencia de la forma de financiación deaquéllos);

2. otro, correspondiente al cálculo del rendi-miento del capital, que comprende, entrelas salidas, el capital del inversor privado(si ha sido desembolsado), la contribu-ción nacional a tres niveles (local, regionaly central) y los préstamos financieros en elmomento de su reembolso, además de loscostes de explotación y los correspondien-tes intereses, y donde las entradas son losingresos. El cuadro no recoge la subven-ción de la UE. Presenta la tasa de rendi-miento del proyecto, atendiendo a la car-

2.4 Análisis financiero

Recuadro 2.1 Análisis de las opciones

FC: art. 1, apdo. 2 del Reglamento nº 1265/1999: «Los Estadosmiembros beneficiarios facilitarán toda la información necesariamencionada en el apartado 4 del artículo 10 incluidos los resulta-dos de los estudios de viabilidad y de las evaluaciones previas.

(...) Los Estados miembros también facilitarán, (...) cuando proce-da, una indicación de las posibles alternativas que no se hayantomado en consideración.»

Lista de control para el estudio de viabilidad y el análisis de las opciones¿Aporta el expediente de solicitud pruebas suficientes de la viabilidaddel proyecto (desde la óptica de la ingeniería, el marketing, la gestión,la ejecución, el medio ambiente, etc.)?¿Ha demostrado el solicitante haber tomado debidamente en conside-ración las opciones alternativas (como mínimo, las opciones de nohacer nada o de hacer lo mínimo)?

ga financiera, pero al margen de los costesde inversión (cuadro 2.6).

Para la correcta elaboración de los anteriorescuadros, es preciso prestar particular aten-ción a los siguientes extremos:

• horizonte temporal;• determinación del coste total (total de

costes de inversión, línea 1.21, y total decostes de explotación, línea 2.9);

• ingresos generados por el proyecto (ven-tas, línea 2.13);

• valor residual de la inversión (línea 1.19);• ajuste en función de la inflación;• verificación de la sostenibilidad financie-

ra (cuadro 2.4);• selección de la tasa de descuento apropia-

da;• determinación de los principales indica-

dores de resultados (cuadros 2.5 y 2.6,TIRF y VANF de la inversión y del capital,líneas 5.4, 5.5, 6.4, 6.5);

• determinación de la tasa de cofinancia-ción.

2.4.1 Horizonte temporalPor horizonte temporal entendemos el núme-ro máximo de años para el que se dispone deprevisiones. Las previsiones relativas a la evo-lución del proyecto habrán de formularserespecto de un período que se correspondacon la vida útil económica del mismo, y lobastante dilatado para apreciar su impactoprobable a medio y largo plazo.

La elección de horizonte temporal puedetener repercusiones extraordinariamenteimportantes sobre los resultados del procedi-miento de evaluación. Más en particular,dicha elección afecta al cálculo de los princi-pales indicadores del análisis de costes ybeneficios, y puede repercutir asimismo en lafijación de la tasa de cofinanciación.

22

2.4 Análisis financiero

Gráf. 2.2 Estructura del análisis financiero

1. Inversión total

3. Fuentes de financiación 6. Cálculo de la TIRF/K

5. Cálculo de la TIRF/C

4. Sostenibilidad financiera2. Total de gastos

e ingresos de explotación

Recuadro 2.2 Horizonte temporal

Orientaciones del FC: «El período de vida varía enfunción de la naturaleza de la inversión, siendomayor para las obras de ingeniería civil (30 a 40años) que para las instalaciones técnicas (10 a15 años). En el caso de una inversión complejaque incluya obras de ingeniería civil e instalacio-nes técnicas, este período puede fijarse en fun-ción del período de vida de la infraestructuraprincipal (en tal caso han de integrarse en el aná-lisis las inversiones ligadas a la renovación de las

infraestructuras con un período de vida inferior).El período de vida puede también venir determi-nado por consideraciones de carácter jurídico oadministrativo: por ejemplo, en el caso de unaconcesión, la duración de la misma.»Orientaciones del ISPA: «La evaluación de losproyectos de infraestructura se refiere, por logeneral, a un período de 20-30 años, que repre-senta una estimación aproximada de la vida útileconómica de los mismos. Aun cuando la dura-

ción de los activos materiales pueda ser muchomayor — por ej., un puente puede mantenerse enpie 100 años – carece de sentido, en general,hacer previsiones respecto de períodos más dila-tados. Cuando se trata de activos con una vidaútil muy prolongada, puede añadirse al final delperíodo de evaluación un valor residual que refle-je el valor potencial de reventa de los mismos osu valor de uso ulterior.»

23

2.4 Análisis financiero

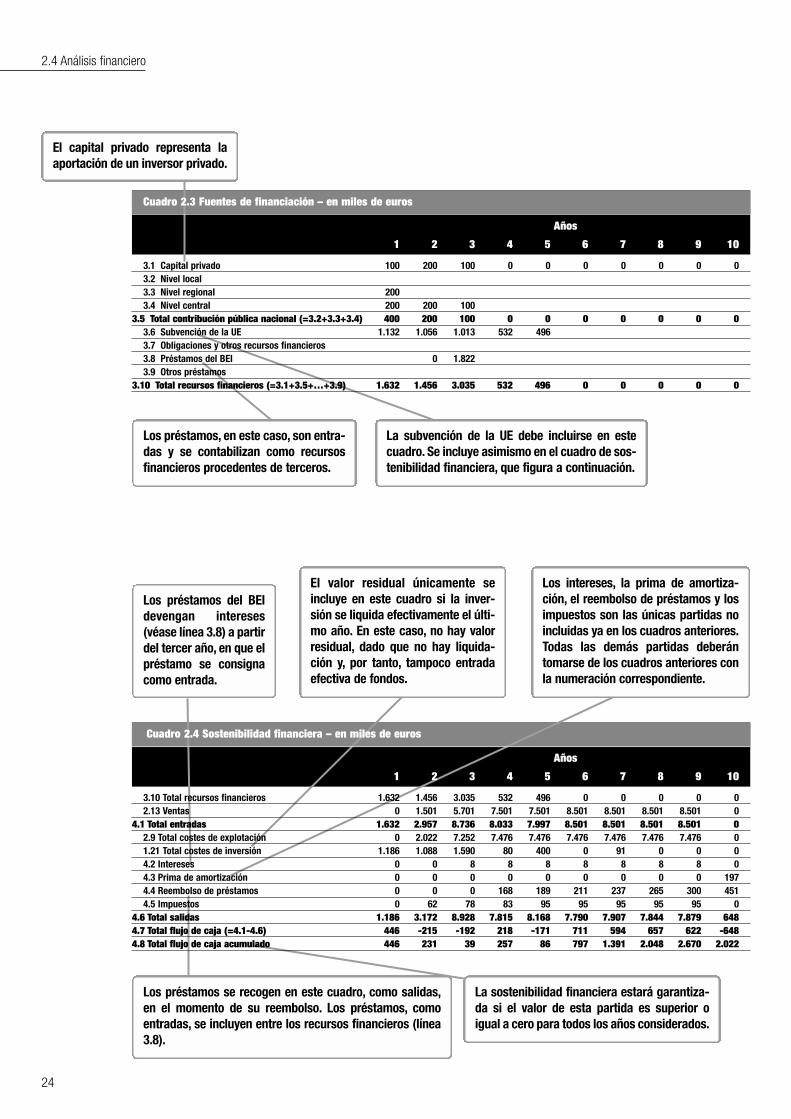

Cuadro 2.1 Inversiones totales – en miles de euros

Años

1 2 3 4 5 6 7 8 9 10

1.1 Terrenos 4001.2 Construcciones 700 600 1501.3 Nuevos equipos 155 74 80 911.4 Equipos usados 283 2811.5 Mantenimiento extraordinario 200

1.6 Activos fijos 1.100 1.038 505 80 200 0 91 0 0 01.7 Licencias 5001.8 Patentes 5001.9 Otros gastos previos a la explotación 60

1.10 Gastos previos a la explotación 0 60 1.000 0 0 0 0 0 0 01.11 Costes de inversión (A) 1.100 1.098 1.505 80 200 0 91 0 0 0

1.12 Tesorería 26 129 148 148 148 148 148 148 148 1481.13 Clientes 67 802 827 827 827 827 827 827 827 8271.14 Existencias 501 878 880 880 880 880 880 880 880 8801.15 Deudas a corto plazo 508 1.733 1.694 1.694 1.694 1.694 1.694 1.694 1.694 1.6941.16 Capital circulante neto (=1.12+1.13+1.14-1.15) 86 76 161 161 161 161 161 161 161 161

1.17 Variaciones del capital circulante (B) 86 -10 85 0 0 0 0 0 0 01.18 Reposición de equipos de vida corta 2001.19 Valor residual -1.500

1.20 Otras partidas de inversión (C) 0 0 0 0 200 0 0 0 0 -1.5001.21 Total costes de inversión (A)+(B)+(C) 1.186 1.088 1.590 80 400 0 91 0 0 -1.500

Cuadro 2.2 Ingresos y costes de explotación – en miles de euros

Años

1 2 3 4 5 6 7 8 9 10

2.1 Materias primas 1.564 5.212 5.212 5.212 5.212 5.212 5.212 5.212 02.2 Mano de obra 132 421 421 421 421 421 421 421 02.3 Electricidad 15 51 51 51 51 51 51 51 02.4 Combustible 5 18 18 18 18 18 18 18 02.5 Mantenimiento 20 65 70 70 70 70 70 70 02.6 Costes industriales generales 18 75 80 80 80 80 80 80 02.7 Costes administrativos 48 210 224 224 224 224 224 224 02.8 Gastos derivados de las ventas 220 1.200 1.400 1.400 1.400 1.400 1.400 1.400 0

2.9 Total costes de explotación 2.022 7.252 7.476 7.476 7.476 7.476 7.476 7.476 02.10 Producto A 400 1.958 2.458 2.458 2.458 2.458 2.458 2.458 02.11 Producto B 197 840 1.140 1.140 1.640 1.640 1.640 1.640 02.12 Producto C 904 2.903 3.903 3.903 4.403 4.403 4.403 4.403 0

2.13 Ventas 1.501 5.701 7.501 7.501 8.501 8.501 8.501 8.501 02.14 Ingresos de explotación netos -521 -1.551 25 25 1.025 1.025 1.025 1.025 0

La numeración identifica las partidas.Deberá reproducirse en los cuadrossiguientes.

El valor residual debe incluirse siempre en el último año(véase asimismo más adelante). Es una entrada. En el pre-sente cuadro, figura con el signo ‘menos’ porque todas lasdemás partidas son salidas.

Durante el primer año, no se registran costes ni ingresos de explo-tación, sino únicamente costes de inversión (véase cuadro 1).

24

2.4 Análisis financiero

Cuadro 2.3 Fuentes de financiación – en miles de euros

Años

1 2 3 4 5 6 7 8 9 10

3.1 Capital privado 100 200 100 0 0 0 0 0 0 03.2 Nivel local3.3 Nivel regional 2003.4 Nivel central 200 200 100

3.5 Total contribución pública nacional (=3.2+3.3+3.4) 400 200 100 0 0 0 0 0 0 03.6 Subvención de la UE 1.132 1.056 1.013 532 4963.7 Obligaciones y otros recursos financieros3.8 Préstamos del BEI 0 1.8223.9 Otros préstamos

3.10 Total recursos financieros (=3.1+3.5+…+3.9) 1.632 1.456 3.035 532 496 0 0 0 0 0

Los préstamos, en este caso, son entra-das y se contabilizan como recursosfinancieros procedentes de terceros.

La subvención de la UE debe incluirse en estecuadro. Se incluye asimismo en el cuadro de sos-tenibilidad financiera, que figura a continuación.

El capital privado representa laaportación de un inversor privado.

Los préstamos se recogen en este cuadro, como salidas,en el momento de su reembolso. Los préstamos, comoentradas, se incluyen entre los recursos financieros (línea3.8).

La sostenibilidad financiera estará garantiza-da si el valor de esta partida es superior oigual a cero para todos los años considerados.

El valor residual únicamente seincluye en este cuadro si la inver-sión se liquida efectivamente el últi-mo año. En este caso, no hay valorresidual, dado que no hay liquida-ción y, por tanto, tampoco entradaefectiva de fondos.

Los intereses, la prima de amortiza-ción, el reembolso de préstamos y losimpuestos son las únicas partidas noincluidas ya en los cuadros anteriores.Todas las demás partidas deberántomarse de los cuadros anteriores conla numeración correspondiente.

Cuadro 2.4 Sostenibilidad financiera – en miles de euros

Años

1 2 3 4 5 6 7 8 9 10

3.10 Total recursos financieros 1.632 1.456 3.035 532 496 0 0 0 0 02.13 Ventas 0 1.501 5.701 7.501 7.501 8.501 8.501 8.501 8.501 0

4.1 Total entradas 1.632 2.957 8.736 8.033 7.997 8.501 8.501 8.501 8.501 02.9 Total costes de explotación 0 2.022 7.252 7.476 7.476 7.476 7.476 7.476 7.476 01.21 Total costes de inversión 1.186 1.088 1.590 80 400 0 91 0 0 04.2 Intereses 0 0 8 8 8 8 8 8 8 04.3 Prima de amortización 0 0 0 0 0 0 0 0 0 1974.4 Reembolso de préstamos 0 0 0 168 189 211 237 265 300 4514.5 Impuestos 0 62 78 83 95 95 95 95 95 0

4.6 Total salidas 1.186 3.172 8.928 7.815 8.168 7.790 7.907 7.844 7.879 6484.7 Total flujo de caja (=4.1-4.6) 446 -215 -192 218 -171 711 594 657 622 -6484.8 Total flujo de caja acumulado 446 231 39 257 86 797 1.391 2.048 2.670 2.022

Los préstamos del BEIdevengan intereses(véase línea 3.8) a partirdel tercer año, en que elpréstamo se consignacomo entrada.

25

2.4 Análisis financiero

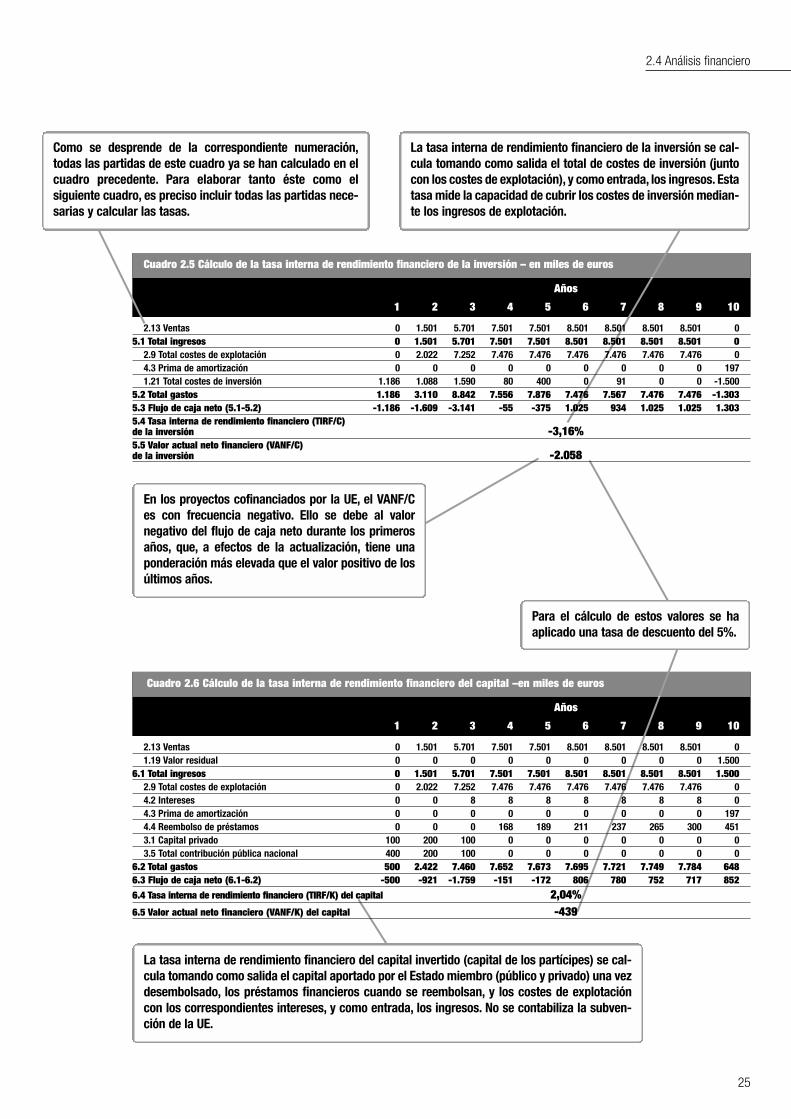

Como se desprende de la correspondiente numeración,todas las partidas de este cuadro ya se han calculado en elcuadro precedente. Para elaborar tanto éste como elsiguiente cuadro, es preciso incluir todas las partidas nece-sarias y calcular las tasas.

Cuadro 2.5 Cálculo de la tasa interna de rendimiento financiero de la inversión – en miles de euros

Años

1 2 3 4 5 6 7 8 9 10

2.13 Ventas 0 1.501 5.701 7.501 7.501 8.501 8.501 8.501 8.501 05.1 Total ingresos 0 1.501 5.701 7.501 7.501 8.501 8.501 8.501 8.501 0

2.9 Total costes de explotación 0 2.022 7.252 7.476 7.476 7.476 7.476 7.476 7.476 04.3 Prima de amortización 0 0 0 0 0 0 0 0 0 1971.21 Total costes de inversión 1.186 1.088 1.590 80 400 0 91 0 0 -1.500

5.2 Total gastos 1.186 3.110 8.842 7.556 7.876 7.476 7.567 7.476 7.476 -1.3035.3 Flujo de caja neto (5.1-5.2) -1.186 -1.609 -3.141 -55 -375 1.025 934 1.025 1.025 1.3035.4 Tasa interna de rendimiento financiero (TIRF/C) de la inversión -3,16%5.5 Valor actual neto financiero (VANF/C) de la inversión -2.058

Cuadro 2.6 Cálculo de la tasa interna de rendimiento financiero del capital –en miles de euros

Años

1 2 3 4 5 6 7 8 9 10

2.13 Ventas 0 1.501 5.701 7.501 7.501 8.501 8.501 8.501 8.501 01.19 Valor residual 0 0 0 0 0 0 0 0 0 1.500

6.1 Total ingresos 0 1.501 5.701 7.501 7.501 8.501 8.501 8.501 8.501 1.5002.9 Total costes de explotación 0 2.022 7.252 7.476 7.476 7.476 7.476 7.476 7.476 04.2 Intereses 0 0 8 8 8 8 8 8 8 04.3 Prima de amortización 0 0 0 0 0 0 0 0 0 1974.4 Reembolso de préstamos 0 0 0 168 189 211 237 265 300 4513.1 Capital privado 100 200 100 0 0 0 0 0 0 03.5 Total contribución pública nacional 400 200 100 0 0 0 0 0 0 0

6.2 Total gastos 500 2.422 7.460 7.652 7.673 7.695 7.721 7.749 7.784 6486.3 Flujo de caja neto (6.1-6.2) -500 -921 -1.759 -151 -172 806 780 752 717 8526.4 Tasa interna de rendimiento financiero (TIRF/K) del capital 2,04%6.5 Valor actual neto financiero (VANF/K) del capital -439

La tasa interna de rendimiento financiero de la inversión se cal-cula tomando como salida el total de costes de inversión (juntocon los costes de explotación), y como entrada, los ingresos. Estatasa mide la capacidad de cubrir los costes de inversión median-te los ingresos de explotación.

En los proyectos cofinanciados por la UE, el VANF/Ces con frecuencia negativo. Ello se debe al valornegativo del flujo de caja neto durante los primerosaños, que, a efectos de la actualización, tiene unaponderación más elevada que el valor positivo de losúltimos años.

Para el cálculo de estos valores se haaplicado una tasa de descuento del 5%.

La tasa interna de rendimiento financiero del capital invertido (capital de los partícipes) se cal-cula tomando como salida el capital aportado por el Estado miembro (público y privado) una vezdesembolsado, los préstamos financieros cuando se reembolsan, y los costes de explotacióncon los correspondientes intereses, y como entrada, los ingresos. No se contabiliza la subven-ción de la UE.

2.4.2 Determinación de los costestotalesEl coste total de un proyecto es igual a lasuma de los costes de inversión (terreno,construcciones, licencias, patentes; véase cua-dro 2.1) y los costes de explotación (personal,materias primas, suministro de energía; véa-se cuadro 2.2).