guia de tp 2014 regimen tributario cÁtedra … · guia de tp 2014_ regimen tributario_cÁtedra...

TRANSCRIPT

GUIA DE TP 2014_ REGIMEN TRIBUTARIO_CÁTEDRA RODRÍGUEZ USÉ

IMPUESTO A LAS GANANCIAS

Ejercicio 4.- Hecho imponible - Fuente - Imputación al período fiscal

Determine el tratamiento impositivo de las siguientes operaciones en los

aspectos objetivo, subjetivo, espacial y temporal del hecho imponible.

Justifique con las normas:

4.1. Venta de una antigüedad

4.1.1. Realizada por una persona física no habitualista en este tipo de

operaciones.

• SOLUCION: NO TRIBUTA POR TRATARSE DE UNA GANANCIA DE

CAPITAL POR DISPOSICION DE ACTIVOS NO DESTINADOS A LA VENTA

EN EL CURSO ORDINARIO DE LOS NEGOCIOS, NO INCLUIDA ENTRE

LAS TAXATIVAMENTE ALCANZADAS (ART. 2 LIG)

4.1.2. Realizada por una explotación unipersonal.

• SOLUCION: TRIBUTA POR TRATARSE DE UNA EMPRESA, RESPECTO

DE LA CUAL LAS GANANCIAS DE CAPITAL POR DISPOSICION DE

ACTIVOS NO DESTINADOS A LA VENTA ESTAN ALCANZADAS SEAN O

NO HABITUALES (ART. 2 LIG)

4.2. El Sr. Fulano de Tal, de nacionalidad italiana, vivió en nuestro país

durante trece meses y obtuvo durante dicho lapso los siguientes beneficios

económicos:

4.2.1. Honorarios por asesoramiento a una empresa argentina.

• SOLUCION: EL SUJETO ES RESIDENTE ARGENTINO Y TRIBUTA POR

LA RENTA QUE ES DE FUENTE ARGENTINA (ART. 1 LIG)

4.2.2. Intereses por depósitos a plazo fijo en un banco situado en el

exterior.

• SOLUCION: EL SUJETO ES RESIDENTE ARGENTINO Y TRIBUTA POR

LA RENTA QUE ES DE FUENTE EXTRANJERA, LA QUE NO ESTÁ

BENEFICIADA CON EXENCIÓN ALGUNA PUES LA ENTIDAD FINANCIERA

NO ESTA SUJETA A LA LEY 21526 (ART. 1 LIG Y ART. 20 INC. H)

4.2.3 Intereses por depósitos a plazo fijo en un banco situado en el

país.

• SOLUCION: EL SUJETO ES RESIDENTE ARGENTINO Y NO TRIBUTA

PORQUE LA RENTA - DE FUENTE ARGENTINA – ESTÁ EXRESAMENTE

EXENTA (ART. 20 INC. H) LIG)

4.2.4. Donación recibida de una persona física residente en el país.

• SOLUCION: NO TRIBUTA POR TRATARSE DE UNA GANANCIA DE

CAPITAL POR AZAR (ART. 2 LIG)

4.2.5. Rentas que le fueron transmitidas por transferencia bancaria, por

el alquiler de su departamento en Italia.

• SOLUCION: TRIBUTA PUES EL SUJETO ES RESIDENTE ARGENTINO Y

LAS RENTAS DE FUENTE EXTRANJERA DE LA PRIMERA CATEGORIA

QUE ESTÁN ALCANZADAS (ART. 1 LIG)

4.3. Suponer que el Sr. Fulano de tal vivió en nuestro país por trece

meses, viajando dentro de dicho lapso por un mes a Uruguay.

• SOLUCION: EL SUJETO NO PIERDE LA CONDICION DE

RESIDENTE PUES LA AUSENCIA TEMPORARIA NO INTERRUMPE LA

CONTINUIDAD DE LA PERMANENCIA (ART. 119 INC. B)

4.4. Suponer que el Sr. Fulano es de nacionalidad Argentina y vivió durante

tres meses en nuestro país y nueve en el exterior.

• SOLUCION: EL SUJETO ES CONSIDERADO RESIDENTE ARGENTINO,

AL SER UNA PERSONA DE NACIONALIDAD ARGENTINA QUE NO

PERDIO LA CONDICION DE RESIDENTE EN NUESTRO PAIS (ART. 119

INC. 1)

Ejercicio 5- Hecho imponible - Fuente - Imputación al período fiscalDetermine el tratamiento impositivo de las siguientes operaciones,

indicando para cada caso todos los conceptos que de la siguiente lista les resulten aplicables:

• Exclusión de objeto• Alcanzada• Exención• Renta de la primera categoría• Renta de la segunda categoría• Renta de tercera categoría• Renta de la cuarta categoría• Ganancia de capital• Fuente argentina • Fuente extranjera• Imputable por lo percibido• Imputable por lo devengado

5.1. Ganancia proveniente de la explotación de bienes producidos en el país por una empresa unipersonal

• SOLUCION: TRIBUTA (art. 2 LIG). Fuente argentina (art. 8). Tercera categoría (art. 49 LIG). Devengado (art. 18)

5.2. Intereses obtenidos por un abogado correspondiente a un depósito en un banco de Uruguay

• SOLUCION: SI TRIBUT(art. 2 LIG). Fuente extranjera (art. 127). Segunda categoría (art. 140 LIG). Percibido (art. 18 y 133)

5.3. Dividendos cobrados por el Señor Federico Gómez, correspondientes a una SA Argentina

• SOLUCION: ES DE FUENTE ARGENTINA (ART. 5) Y TRIBUTA CON LAS SIGUIENTES PARTICULARIDADES:

De acuerdo con la reforma de la LIG dispuesta por ley 26893, los dividendos están sujetos a un impuesto de carácter real, consistente en una retención del 10% con carácter de pago único y definitivo que debe practicar la sociedad emisora de las acciones. Cabe preguntarse entonces qué tratamiento tiene el remanente neto que percibe el accionista. La lógica nos dice que si la ley gravó la distribución del dividendo con el 10% con carácter de pago único y definitivo, el 90% no debería volver a tributar. Esto es así efectivamente, sólo que la técnica legislativa ha sido muy defectuosa en este aspecto, tornando en un verdadero galimatías el llegar a la solución indicada. Fundamenta lo dicho las siguientes normas:

Art. 46 LIG: que establece que los dividendos no son computables en la base imponible, NO FUE MODIFICADO, SIN EMBARGO, el art. 90 LIG, referido a alícuotas establece que no se aplica [“Tratándose de dividendos o utilidades, en dinero o en especie —excepto en acciones o cuotas partes—, que distribuyan los sujetos mencionados en el inciso a), apartados 1, 2, 3, 6 y 7 e inciso b), del artículo 69, no serán de aplicación la disposición del artículo 46 y la excepción del artículo 91, primer párrafo y estarán alcanzados por el impuesto a la alícuota del diez por ciento (10%), con carácter de pago único y definitivo, sin perjuicio de la retención del treinta y cinco por ciento (35%), que establece el artículo sin número incorporado a continuación del artículo 69, si correspondiere. El segundo s/n a cont. Del 149 del DR establece cómo calcular el 10%, mandando a descontar previamente el impuesto de igualación, si el mismo fue procedente [ARTICULO…- El impuesto del DIEZ POR CIENTO (10%) previsto en el último párrafo del Artículo 90 de la ley, se aplicará sobre la suma resultante de restarle al monto de la distribución de los dividendos o utilidades, en dinero o en especie —excepto en acciones liberadas o cuotas partes—, el importe de la retención que se practique conforme lo establece el Artículo sin numero incorporado a continuación del Artículo 69 del mismo texto legal y se retendrá conjuntamente con esta última.]¿Y entonces, qué tratamiento tienen los $ 90 netos que percibe el accionsta?La ley no lo dice. Tampoco el reglamento. Surge del aplicativo para preparar la declaración jurada, según el cual la renta que no vuelve a tributar y se expone en la columna II como un ingreso que no tributa y que justifica el incremento patrimonial.En términos prácticos, dado que los dividendos son renta de la segunta categoría (art. 45 inc. i de la LIG), pero ya tributaron al 10%, es como si el art. 46 fue aplicable pero sólo al dividendo percibido neto de dicha retención .El criterio de imputación es por lo percibido (art. 18)Respecto de la aplicación en el tiempo de la reforma que grava los dividendos, el artículo 2 del DR 2334/2013 establece que “En el caso de dividendos o utilidades: para aquellos puestos a disposición de sus beneficiarios, a partir del 23 de septiembre de 2013, inclusive”.De la literalidad de la disposición referida, los dividendos aprobados mediante asamblea el 18 de septiembre de 2013 cuya puesta a disposición se efectuara el 24 de septiembre de 2013, estarían alcanzados por el impuesto.¿Es razonable la interpretación anterior? Habrá que esperar si la cuestión se plantea ante la justicia.5.4. Venta de acciones sin cotización obtenida por una persona física no

habitualista• SI LA VENTA ARROJÒ GANANCIA, TRIBUTA PUES NO ESTÁ

ALCANZADO POR NINGUNA EXENCION, DADO QUE LA ACCION NO COTIZA EN BOLSA. ES DE FUENTE ARGENTINA. LA PARTICULARIDAD DE ESTE HECHO IMPONIBLE ES QUE TRATANDOSE DE UNA PERSONA FISICA NO SE APLICA LA ESCALA PROGRESIVA SINO QUE TRIBUTA EN FORMA CEDULAR A LA ALÍCUOTA DEL 15% (ART. 90 LIG), ES DE SEGUNDA CATEGORÍA (ART. 45 INC. K) Y EL CRITERIO DE IMPUTACIÓN ES PERCIBIDO.

• SI LA VENTA ARROJO PÈRDIDA, EL QUEBRANTO ES ESPECÍFICO, ES DECIR QUE SÒLO PUEDE COMPENSARSE CONTRA GANANCIAS DE LA VENTA DE ACCIONES.

5.5. Carlos Nuñez, es director de Truchona SA (Sociedad Argentina) y percibe sueldos por dicha actuación en el exterior.

• SOLUCION: TRIBUTA POR SER PERSONA FISICA RESIDENTE (ART. 1). SE TRATA DE UNA RENTA DE FUENTE EXTRANJERA, DE CUARTA CATEGORÍA Y SE IMPUTA POR LO PERCIBIDO (ART. 18).

Ejercicio 6- Persona Física - Liquidación

El Sr. Juan Pérez, residente del país, obtuvo durante el período fiscal a

liquidar, ganancias por las operaciones que se detallan.

Determine el tratamiento impositivo de las siguientes operaciones, indicando para cada caso todos los conceptos que de la siguiente lista les resulten aplicables:Exclusión de objetoAlcanzadaExenciónRenta de la primera categoríaRenta de la segunda categoríaRenta de tercera categoríaRenta de la cuarta categoríaGanancia de capitalFuente argentina Fuente extranjeraImputable por lo percibidoImputable por lo devengado

6.1. Ingreso por la venta de su automóvil no afectado a la actividad. SOLUCION: EXCLUSIÓN DE OBJETO POR TRATARSE DE UNA

GANANCIA DE CAPITAL POR DISPOSICIÒN DE ACTIVO NO DESTINADO A LA VENTA NO ALCANZADO EXPRESAMENTE (ART. 2 LIG)

6.2. Ingreso por la venta de su automóvil afectado parcialmente a la actividad. SOLUCION: ALCANZADO COMO RENTA DE LA CUARTA CATEGORIA, DE FUENTE ARGENTINA, IMPUTABLE POR LO PERCIBIDO. SE TRATA DE UNA GANANCIA DE CAPITAL POR DISPOSICIÒN DE ACTIVO NO DESTINADO A LA VENTA ALCANZADA EXPRESAMENTE, COMO ENAJENACIÓN DE BIENES MUEBLES AMORTIZABLES (ART. 2 INC. 3 LIG)

6.3. Sueldos por su trabajo personal en una Sociedad Anónima. SOLUCION: ALCANZADO COMO RENTA DE LA CUARTA CATEGORIA, DE FUENTE ARGENTINA (SUPONEMOS QUE LA SA ES ARGENTINA), IMPUTABLE POR LO PERCIBIDO. SE TRATA DE UNA GANANCIA ORDINARIA ACTIVA (ART. 2 INC. 1 Y 79 INC. B) LIG)

6.4. Intereses por depósitos en caja de ahorro del Banco de la Nación Argentina. SOLUCION: RENTA ORDINARIA PASIVA, DE FUENTE ARGENTINA (ART. 5 LIG, POR DERIVAR DE UN BIEN SITUADO O COLOCADO EN ARGENTINA, DE SEGUNDA CATEGORIA (ART. 45 INC. A)

6.5. Rentas por el alquiler de un inmueble situado en Uruguay. SOLUCION: RENTA ORDNARIA PASIVA, DE FUENTE EXTRANJERA (ART. 127 LIG, POR DERIVAR DE UN BIEN SITUADO O COLOCADO EN ARGENTINA, DE PRIMERA CATEGORIA (ART. 139)

6.6. Ganancias por la compraventa de Títulos públicos colocados en el exterior por una entidad bancaria oficial argentina. SOLUCION: GANANCIA DE CAPITAL, DE FUENTE EXTRANJERA (ART. 127 LIG, POR DERIVAR DE UN BIEN SITUADO O COLOCADO EN EL EXTERIOR, DE TERCERA CATEGORIA (ART. 139)

Ejercicio 7. Persona Física - Hecho Imponible - Fuente Deducciones - Imputación al período fiscal

El Sr. Pablo Suárez, de profesión abogado, le solicita a Ud. que lo asesore informándole sobre cuál de los siguientes ingresos tendrá que tributar y cuáles de las deducciones podrá computar, motivo por el cual le remite la siguiente información del último período fiscal.

Actividades:Desarrolla su actividad de abogado en forma independiente. Trabaja en relación de dependencia como docente universitario. Alquila un departamento que adquirió en el 2008 para obtener una renta adicional. Dirige y es titular de una empresa unipersonal “El Legal”, firma dedicada a la venta de artículos de oficina. SOLUCION: TRIBUTA. ALCANZADO COMO RENTA DE LA TERCERA CATEGORÍA

Cargas de Familia:Esposa, ama de casa, sin ingresos, residente en el país. SOLUCION: DEDUCIBLEDos hijos menores, cuyas edades son de 10 y de 17 años (este último es residente en Uruguay y no posee ingresos) SOLUCION: EL DE 10 ES MENOR DE EDAD DEDUCIBLE PERO EL DE 17 NO, PUES SI BIEN ES MENOR DE EDAD NO ES RESIDENTE EN ARGENTINA (ART. 26 LIG)

Detalle de los ingresos y gastos de período a liquidar (discriminados por clase):Honorarios cobrados por el ejercicio liberal de su profesión. SOLUCION: TRIBUTA. ALCANZADO COMO RENTA DE LA CUARTA CATEGORÍA. IMPUTABLES POR LO PERCIBIDOSueldos por su actividad de docente universitario.SOLUCION: TRIBUTA. ALCANZADO COMO RENTA DE LA CUARTA CATEGORÍA. IMPUTABLES POR LO PERCIBIDOAlquileres cobrados por la locación del departamento (en el contrato respectivo se establece que la Tasa de Alumbrado, Barrido y Limpieza queda a cargo del propietario del inmueble). SOLUCION: TRIBUTA. ALCANZADO COMO RENTA DE LA PRIMERA CATEGORÍA. IMPUTABLE POR LO DEVENGADO. LOS TRIBUTOS TOMADOS A CARGO POR EL LOCATARIO SON INGRESOS COMPUTABLES Y GASTOS DEDUCIBLES Locación de dos computadoras desafectadas de su estudio profesional, las cuales fueron adquiridas el año anterior. SOLUCION: TRIBUTA.

ALCANZADO COMO RENTA DE LA SEGUNDA CATEGORÍA. IMPUTABLE POR LO PERCIBIDOVenta de artículos de oficina de la empresa “El Legal”. SOLUCION: TRIBUTA. ALCANZADO COMO RENTA DE LA TERCERA CATEGORÍA. IMPUTABLE POR LO DEVENGADO. Sueldos y cargas sociales pagadas al personal del estudio. DEDUCIBLES COMO GASTOS DE LA CUARTA CATEGORIA, POR LO PERCIBIDO.Sueldos y cargas sociales pagadas al personal del negocio.EDUCIBLES COMO GASTOS DE LA TERCERA CATEGORIA, POR LO DEVENGADO.Alquileres pagados por el inmueble donde se encuentra situado el estudio profesional. DEDUCIBLES COMO GASTOS DE LA CUARTA CATEGORIA, POR LO PERCIBIDO.Luz y Teléfono del estudio profesional. EDUCIBLES COMO GASTOS DE LA CUARTA CATEGORIA, POR LO PERCIBIDO.

Suscripciones de revistas técnicas. DEDUCIBLES COMO GASTOS DE LA CUARTA CATEGORIA, POR LO PERCIBIDO.Gastos de papelería (60% local comercial y el resto estudio jurídico). EL 60% DEDUCIBLES COMO GASTOS DE LA TERCERA CATEGORIA, POR LO DEVENGADO. EL 40% RESTANTE DEDUCIBLES COMO GASTOS DE LA CUARTA CATEGORIA, POR LO PERCIBIDO.Aportes previsionales, obra social y cuotas sindicales. DEDUCIBLES COMO GASTOS DE LA CUARTA CATEGORIA, POR LO PERCIBIDO.Aporte jubilatorio como trabajador autónomo.DEDUCIBLES COMO DEDUCCION GENERAL, POR LO PERCIBIDO.Cuotas pagadas por un plan familiar de un sistema de medicina pre-paga. DEDUCIBLES COMO DEDUCCION GENERALCancelación del saldo a pagar del Impuesto a las Ganancias del período anterior. NO DEDUCIBLE. EL IMPUESTO A LAS GANANCIAS ES UNA DE LAS DEDUCCIONES NO ADMITIDAS

Ejercicio 8 . Hecho Imponible - Determinación del ImpuestoDeterminar el Impuesto a las Ganancias del resultado de la venta de un

local afectado a la actividad comercial, para cada uno de los supuestos indicados. La venta se realizó en $ 4.000.000.- y el costo determinado conforme las normas impositivas asciende a $ 1.080.000.

Supuestos

8.1. Una Sociedad Anónima. SOLUCION: POR SER LA SOCIEDAD ANÒNIMA UN SUJETO INCLUIDO EN LA LISTA DE SOCIEDADES DE CAPITAL DEL ART. 69, TRIBUTA EL 35% DEL RESULTADO NETO (4.000.000- 1.080.000) =1.022.000 DE IMPUESTO

8.2. Una persona física no habitualista, sin cargas de familia. SI EL LOCAL ESTUVO AFECTADO A LA ACTIVIDAD COMERCIAL, EL SUJETO NO ES UNA PERSONA FÍSICA SINO UNA EMPRESA UNIPERSONAL. EL RESULTADO NETO ES EL MISMO QUE EL ANTERIOR, Y LA ALÌCUOTA, SI BIEN NO ES PROPORCIONAL, DADO QUE SUPERA LOS $ 120.000 QUE ES EL TRAMO MÀS ALTO DE LA ESCALA, TAMBIÈN TRIBUTA EL 35%.

SI EL LOCAL NO ESTUVIERA AFECTADO A ACTIVIDAD COMERCIAL, LA PERSONA FÍSICA NO TRIBUTARARÍA IMPUESTO A LAS GANANCIAS SINO EL IMPUESTO A LA TRANSFERENCIA DE INMUEBLES, CUYA ALÍCUOTA ES DEL 1% DEL PRECIO DE VENTA.8.3. Una sociedad de Hecho de dos socios, 50 % cada uno sabiendo que:

8.3.1. Socio A: es casado, 2 hijos menores, todos residentes y sin ingresos. SOLUCION: EL RESULTADO NETO ES EL MISMO QUE LOS ANTERIORES, PERO COMO ES UNA SOCIEDAD DE HECHO, Y ÉSTA NO ES SUJETO DEL IMPUESTO, PUES NO ESTÁ EN LA LISTA DE SOCIEDADES DE CAPITAL DEL ART. 69, DICHO RESULTADO SE ATRIBUYE A CADA SOCIO EN LA MEDIDA DE SU PARTICIPACION, CON LO CUAL CADA UNO DE ELLOS INCORPORARÁ EN SU DECLARACIÓN JURADA $ 1.450.000 [50%(4.000.000-1.080.000)], Y DADO QUE CADA UNO DE ELLOS TRIBUTA COMO PERSONA FÍSICA, EL SOCIO CASADO DEDUCIRÁ EL MINIMO NO IMPONIBLE Y A LOS DOS HIJOS, Y SOBRE EL NETO, APLICARÁ LA ALÍCUOTA DEL 35%, QUE SI BIEN NO ES PROPORCIONAL, DADO QUE SUPERA LOS $ 120.000 QUE ES EL TRAMO MÀS ALTO DE LA ESCALA, TAMBIÈN TRIBUTA EL 35%.

8.3.2. Socio B: es soltero. SOLUCION: LA MISMA QUE LA ANTERIOR, SÒLO QUE ESTE SOCIO NO DEDUCE CARGAS DE FAMILIA. LA DIFERENCIA DE TASA EFECTIVA ENTRE AMBOS NO ES SIGNIFICATIVA POR LOS MONTOS QUE LA LEY ACUERDA POR

DEDUCCIÓN DE HIJOS.

Ejercicio 9. Fuente - ResidenciaDeterminar la ganancia gravada de cada supuesto. Identificar el Hecho

Imponible, la fuente y la categoría de la renta obtenida:

9.1. Un residente argentino compra un inmueble en Chile en el año 2013. Lo alquila durante 4 meses y al cabo de ese tiempo, lo vende. Alquiler mensual: $ 70.000.- Precio de Venta: $ 5.000.000.- Costo de Compra: $ 4.500.000.- Impuesto inmobiliario bimestral: $ 2500.- Amortización trimestral $ 22.500.- Gastos de mantenimiento reales $ 100.000.- (Del período anual) Considere las siguientes alternativas:Los resultados son obtenidos por una persona física residente argentino.Los resultados son obtenidos por una S.A. constituida en el país. SOLUCION: DADO QUE EL CONVENIO PARA EVITAR LA DOBLE TRIBUTACION CON CHILE NO ESTÁ MÁS VIGENTE, LAS DIFERENCIAS DE TRIBUTACIÓN SON LAS SIGUIENTES:- PARA LA SOCIEDAD ANÒNIMA, SERÁN RENTA DE FUENTE EXTRANJERA EL ALQUILER DEVENGADO MENOS LOS GASTOS DEVENGADOS, COMO TAMBIÉN EL RESULTADO DE LA VENTA DEL INMUEBLE. TODOS LOS RESULTADOS TRIBUTAN EL 35%, PUDIENDO COMPUTAR COMO TAX CREDIT EL IMPUESTO ANÀLOGO PAGADO EFECTIVAMENTE EN CHILE (ART. 1 LIG)- PARA LA PERSONA FISICA: ES RENTA DE FUENTE EXTRANJERA ALCANZADA COMO RENTA DE PRIMERA CATEGORÌA EL ALQUILER DEVENGADO MENOS LOS GASTOS DEVENGADOS.EL RESULTADO DE LA VENTA DEL INMUEBLE, EN CAMBIO, ESTÀ FUERA DEL OBJETO POR NO SER UNA OPERACIÒN SUSCEPTIBLE DE HABITUALIDAD.PODRÀ COMPUTAR COMO TAX CREDIT EL IMPUESTO ANÀLOGO PAGADO EFECTIVAMENTE EN CHILE (ART. 1 LIG) TENIENDO EN CUENTA EL TOPE ESTABLECIDO EN EL ART. REFERIDO

9.2. Una persona de residencia extranjera percibió alquileres por un inmueble de su propiedad en Estados Unidos por $ 200.000.- y honorarios por servicios prestados en nuestro país por $ 400.000. SOLUCION: LOS NO

RESIDENTES SÓLO TRIBUTAN POR GANANCIAS DE FUENTE ARGENTINA (ART. 1 LIG, POR LO QUE SÓLO TRIBUTARÁ SOBRE LOS SERVICIOS PRESTADOS EN NUESTRO PAÍS)

9.3. Una compañía de Seguros constituida y radicada en Alemania asegura distintos bienes.9.3.1. Un barco de matricula estadounidense cobrando una prima.

SOLUCION: NO TRIBUTA PUES NO HAY PUNTO DE CONEXIÒN TERRITORIAL

9.3.2. Un crucero de matrícula argentina cobrando una prima. SOLUCION: TRIBUTA, PUES EL ART. 11 LIG CONTIENE UNA PRESUNCIÓN DE CONEXIÓN TERRITORIAL CUANDO CUBRAN RIESGOS EN LA REPUBLICA ARGENTINA, LO QUE ES COMPLEMENTADO POR EL ART. 16 DEL DR QUE ESTABLECE QUE EN LOS SEGUROS MARITIMOS SE CONSIDERA AL BUQUE SITUADO EN EL PAÍS DE MATRICULA.

9.4. Un embajador argentino en Venezuela recibió en concepto de remuneración durante el ejercicio fiscal a liquidar la suma de $ 1.000.000.-.SOLUCION: EL EMBAJADOR ARGENTINO ES RESIDENTE ,(ART. 121) . TRIBUTA POR LA RENTA DE FUENTE EXTRANJERA.

9.5. Un embajador canadiense recibió en nuestro país por el año fiscal $ 1.200.000.-.SOLUCION: EL EMBAJADOR CANADIENSE NO SE CONSIDERA RESIDENTE EN EL PAIS (ART. 126) . TRIBUTA POR LA RENTA DE FUENTE ARGENTINA (ART. 1)

9.6. Un profesional de nacionalidad francesa permaneció en nuestro país durante 8 meses y obtuvo las siguientes ganancias: SOLUCION: SE TRATA DE UN UNO RESIDENTE QUE TRIBUTARÁ ÚNICAMENTE SOBRE RENTAS DE FUENTE ARGENTINA (ART. 1 LIG)a) Honorario anual por servicios prestados a una empresa local: $

400.000.-.ES RENTA DE FUENTE ARGENTINA SOBRE LA QUE TRIBUTA

b) Alquiler mensual por su inmueble en París: $ 10.000.-.NO TRIBUTA EN ARGENTINA POR SER RENTA DE FUENTE EXTRANJERA

c) Intereses por depósitos en plazo fijo en un Banco de España: $ 30.000.-NO TRIBUTA EN ARGENTINA POR SER RENTA DE FUENTE EXTRANJERA

9.7. Una compañía radicada en el país cuya actividad principal es la fabricación de pañales deber realizar las siguientes erogaciones: Contrató los servicios de un ingeniero de EE.UU. para que brinde asistencia

técnica al personal de la fábrica sobre el funcionamiento de una máquina de última generación recientemente importada (estos servicios no eran

obtenibles en el país). La empresa efectúa la inscripción del contrato de locación de servicios en el INPI (Instituto Nacional de la Propiedad Industrial), quien acepta y registra el mismo como transferencia de tecnología al considerar que evidencia la efectiva incorporación de un conocimiento técnico directamente aplicado a la actividad productiva. El costo del servicio asciende a $ 150.000,00.-

Debe girar al exterior $ 60.000,00 como contraprestación por la licencia de uso de software contable que será utilizado por la administración. La empresa no pudo registrar el contrato debido a que el INPI consideró que no se trataba de transferencia de tecnología.

Calcule la retención del impuesto a las ganancias que corresponde efectuar al beneficiario del exterior.

SOLUCION PUNTO 9.7 PENDIENTE

Ejercicio 10. Renta Mundial

Una persona física se desempeñó como director de una S.A. argentina durante todo el año 2012

En el año 2013 se traslada a Brasil, obteniendo la residencia permanente en aquel país a partir del 01/05/2013. Continúa ejerciendo desde aquel país el cargo de Director de la S.A. argentina.

En Octubre de 2013 la asamblea de accionistas le aprueba honorarios al directorio por $ 600.000.-

10.1. ¿Qué tratamiento tienen esos honorarios para el perceptor por la ley local?

10.2. Calcule el importe de la retención considerando las siguientes alternativas:10.2.1. El contribuyente se hace cargo del impuesto.10.2.2. La sociedad local se hace cargo del costo impositivo de la

retención sin considerar el Convenio para evitar la Doble Imposición con Brasil.

10.2.3. Considerando el Convenio suscripto con Brasil para evitar la Doble Imposición.

SOLUCION PENDIENTE

Ejercicio 11. Planeamiento Tributario - Compra de InmuebleUn matrimonio se encuentra interesado en la compra de una casa cuyo

valor de mercado es de $ 2.500.000.-. El destino sería el de casa-habitación por tres años y luego proceder a su venta.

La propietaria de la casa es una sociedad anónima argentina.La valuación contable es de $ 600.000.- y la valuación impositiva es de $

800.000.-Otros datos:- Valor de referencia alquiler mensual precio de mercado $ 25.000

mensuales- Amortización anual $ 16000Indique las ventajas e inconvenientes entre la alternativa de acceder a la

misma:

a) comprando las acciones de la sociedad en $ 2.000.000 (50% cada cónyuge).

b) comprando la casa a la sociedad en $ 2.500.000.

SOLUCION A REVISAR PUES NO APLICARON DISPOSICION DE FONDOS A FAVOR DE TERCEROS

Respuesta

a)

Tratamiento Impuesto a las Ganancias

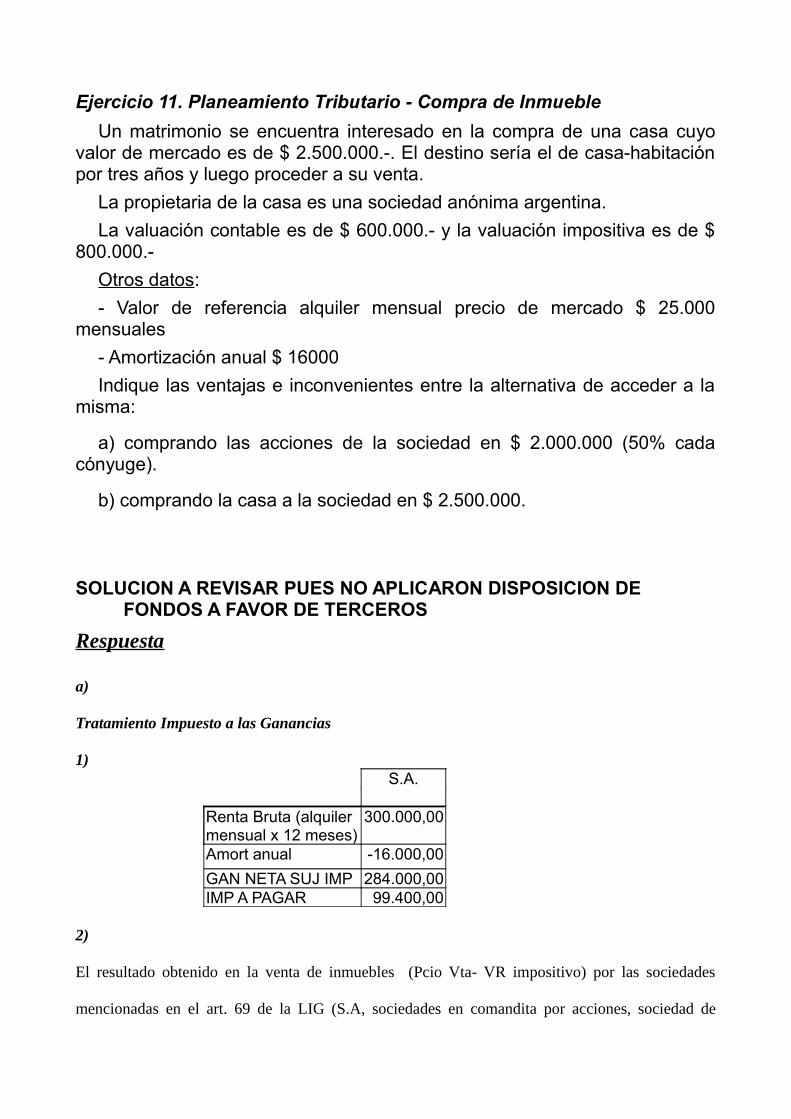

1)S.A.

Renta Bruta (alquiler mensual x 12 meses)

300.000,00

Amort anual -16.000,00GAN NETA SUJ IMP 284.000,00IMP A PAGAR 99.400,00

2)

El resultado obtenido en la venta de inmuebles (Pcio Vta- VR impositivo) por las sociedades

mencionadas en el art. 69 de la LIG (S.A, sociedades en comandita por acciones, sociedad de

responsabilidad limitada, sociedad en comandita simple, asociaciones civiles, etc) o por empresas

unipersonales que son sujeto del Impuesto a las Ganancias (ejemplo: personas físicas que explotan

comercialmente un campo, o alquilan oficinas en forma habitual, etc), esta gravado por este

impuesto. La tasa vigente es del 35% para las sociedades y una escala variable del 9% y 35% para

las empresas unipersonales según el nivel de rentas.

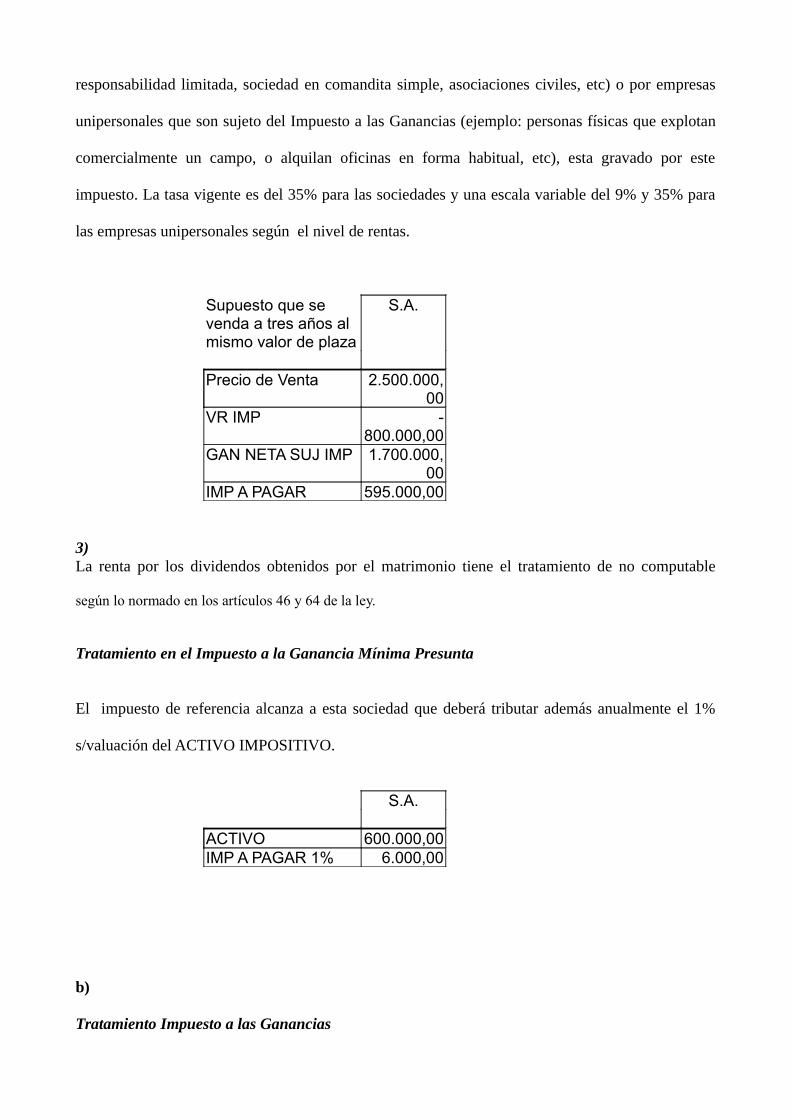

Supuesto que se venda a tres años al mismo valor de plaza

S.A.

Precio de Venta 2.500.000,00

VR IMP -800.000,00

GAN NETA SUJ IMP 1.700.000,00

IMP A PAGAR 595.000,00

3)La renta por los dividendos obtenidos por el matrimonio tiene el tratamiento de no computable

según lo normado en los artículos 46 y 64 de la ley.

Tratamiento en el Impuesto a la Ganancia Mínima Presunta

El impuesto de referencia alcanza a esta sociedad que deberá tributar además anualmente el 1%

s/valuación del ACTIVO IMPOSITIVO.

S.A.

ACTIVO 600.000,00IMP A PAGAR 1% 6.000,00

b)

Tratamiento Impuesto a las Ganancias

1)

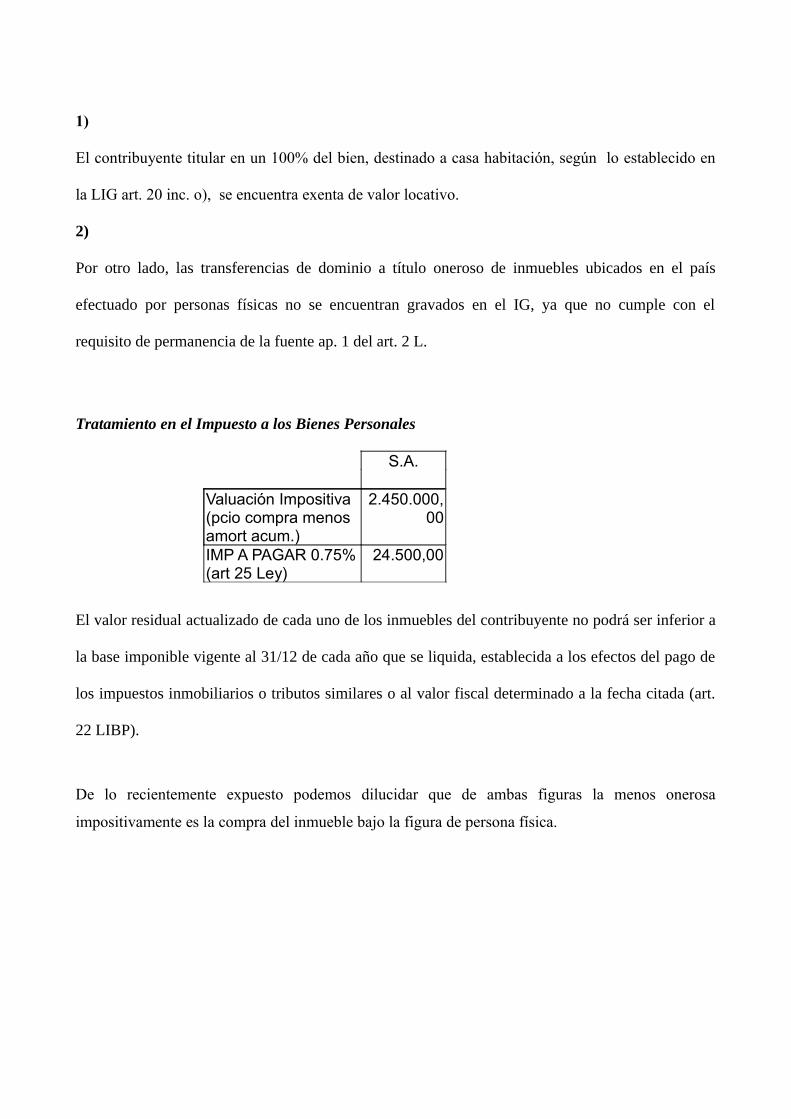

El contribuyente titular en un 100% del bien, destinado a casa habitación, según lo establecido en

la LIG art. 20 inc. o), se encuentra exenta de valor locativo.

2)

Por otro lado, las transferencias de dominio a título oneroso de inmuebles ubicados en el país

efectuado por personas físicas no se encuentran gravados en el IG, ya que no cumple con el

requisito de permanencia de la fuente ap. 1 del art. 2 L.

Tratamiento en el Impuesto a los Bienes Personales

S.A.

Valuación Impositiva (pcio compra menos amort acum.)

2.450.000,00

IMP A PAGAR 0.75%(art 25 Ley)

24.500,00

El valor residual actualizado de cada uno de los inmuebles del contribuyente no podrá ser inferior a

la base imponible vigente al 31/12 de cada año que se liquida, establecida a los efectos del pago de

los impuestos inmobiliarios o tributos similares o al valor fiscal determinado a la fecha citada (art.

22 LIBP).

De lo recientemente expuesto podemos dilucidar que de ambas figuras la menos onerosa

impositivamente es la compra del inmueble bajo la figura de persona física.

Ejercicio 12. Planeamiento Tributario - Formas Asociativas y Tipos Societarios

Tres personas han decidido formar una sociedad para la venta de computadoras y prestación de servicios de computación. Estiman ganancias netas anuales impositivas de $ 450.000.-

Analice la forma jurídica más conveniente a darle a dicha sociedad teniendo en cuenta la incidencia del Impuesto a las Ganancias: 12.1. Formar una Sociedad de Hecho.12.2. Formar una Sociedad de Responsabilidad Limitada.12.3. Formar una sociedad Anónima.

SOLUCION A REVISARRespuesta

a) Formar una Sociedad de Hecho.De acuerdo al artículo 50 de le ley deberá distribuirse el resultado entre los 3 socios

= 150.000 / 3 = 50.000.- cada uno

Debemos considerar las deducciones de cada uno, pero al no tener información sólo detraemos el

Mínimo no Imponible y la deducción especial

Por cada socio:

Ingresos Gravados 50.000,00.-

Deducciones Artículo 23:

Mínimo no imponible 12.960,00.-

Deducción Especial 12.960,00.-

-----------------------

Ganancia Neta sujeta a Impuesto 24.080,00.-

Impuesto Determinado (2.300 + 19% 4.080,00) 3.075,20.-

IMPUESTO A INGRESAR ( 3.075,2 * 3 ) 9.225,60

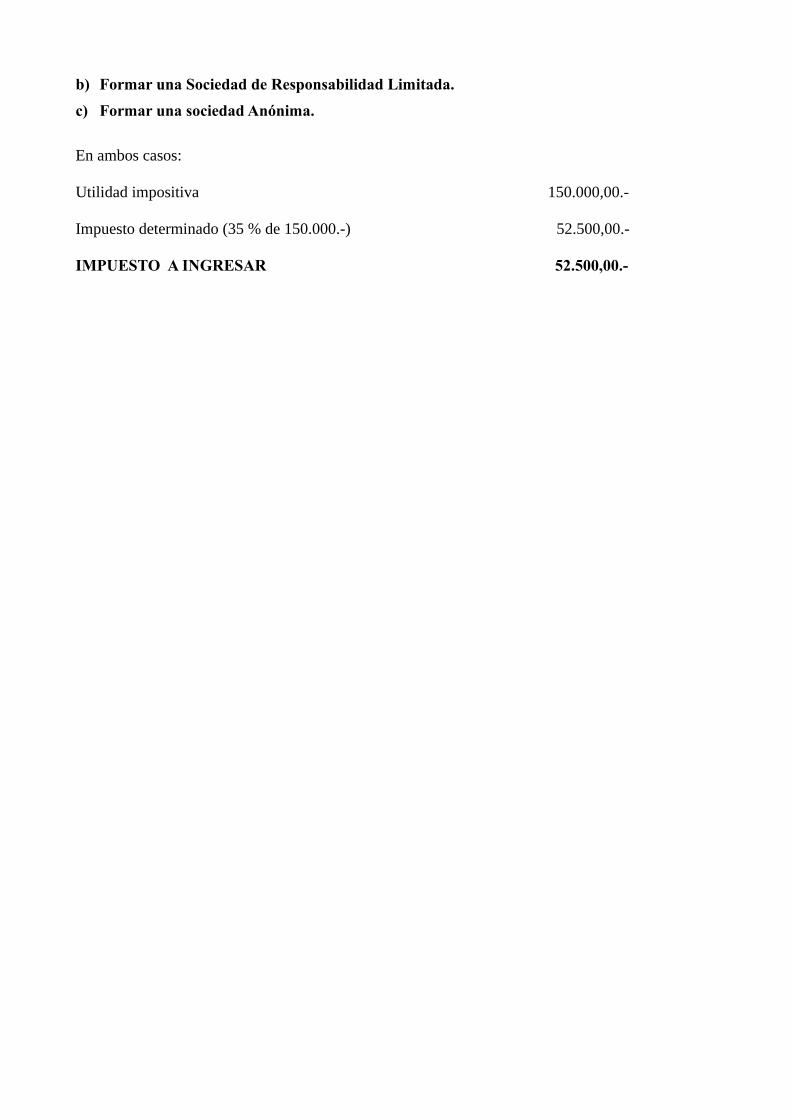

b) Formar una Sociedad de Responsabilidad Limitada.c) Formar una sociedad Anónima.

En ambos casos:

Utilidad impositiva 150.000,00.-

Impuesto determinado (35 % de 150.000.-) 52.500,00.-

IMPUESTO A INGRESAR 52.500,00.-

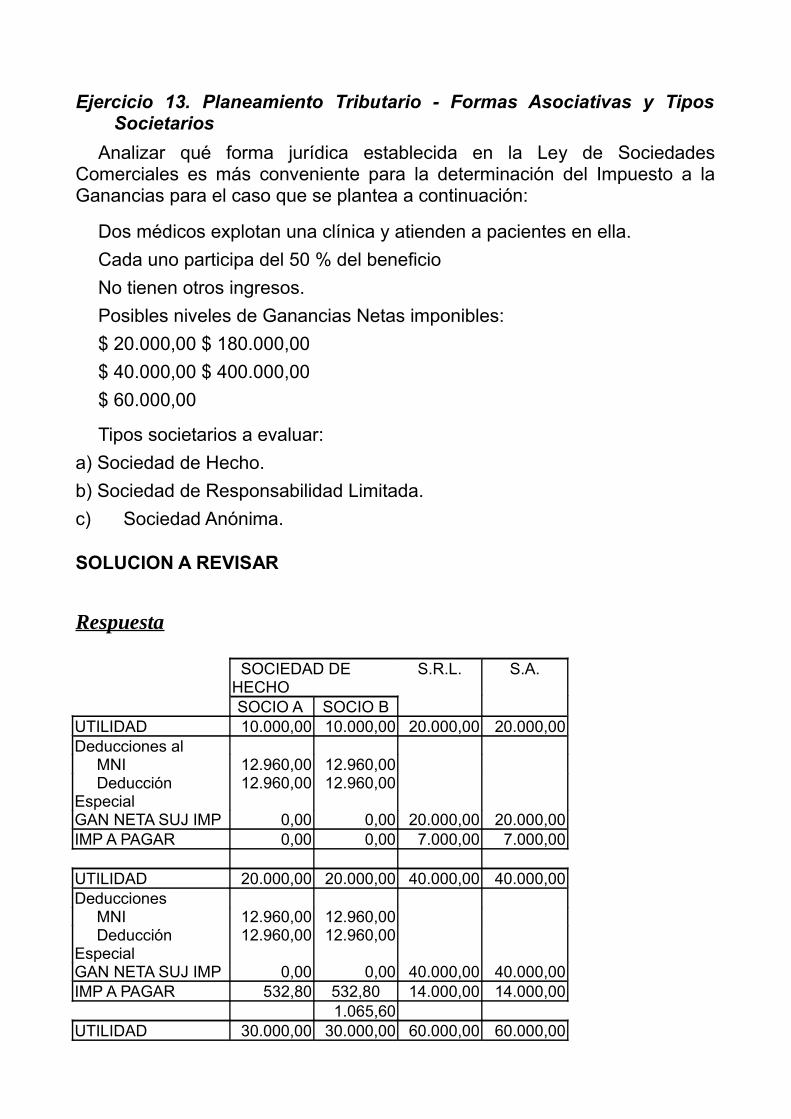

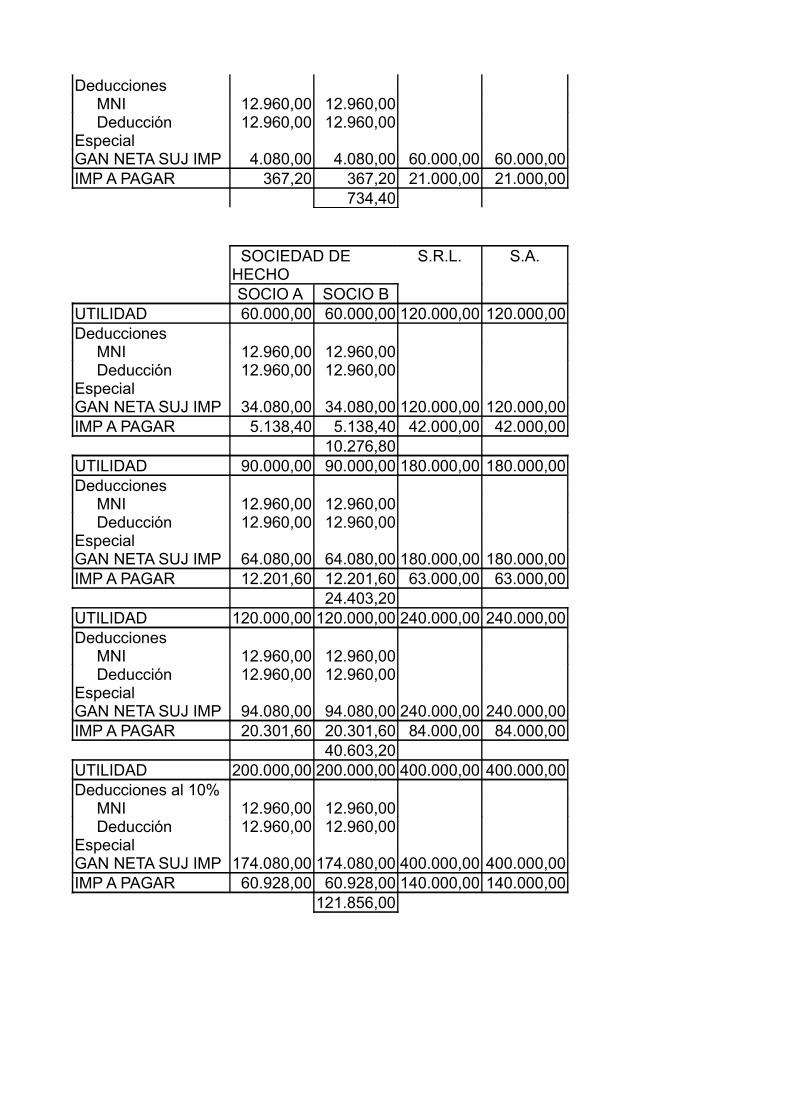

Ejercicio 13. Planeamiento Tributario - Formas Asociativas y Tipos Societarios

Analizar qué forma jurídica establecida en la Ley de Sociedades Comerciales es más conveniente para la determinación del Impuesto a la Ganancias para el caso que se plantea a continuación:

Dos médicos explotan una clínica y atienden a pacientes en ella.Cada uno participa del 50 % del beneficioNo tienen otros ingresos.Posibles niveles de Ganancias Netas imponibles: $ 20.000,00 $ 180.000,00 $ 40.000,00 $ 400.000,00 $ 60.000,00

Tipos societarios a evaluar: a) Sociedad de Hecho. b) Sociedad de Responsabilidad Limitada. c) Sociedad Anónima.

SOLUCION A REVISAR

Respuesta

SOCIEDAD DE HECHO

S.R.L. S.A.

SOCIO A SOCIO BUTILIDAD 10.000,00 10.000,00 20.000,00 20.000,00Deducciones al MNI 12.960,00 12.960,00 Deducción Especial

12.960,00 12.960,00

GAN NETA SUJ IMP 0,00 0,00 20.000,00 20.000,00IMP A PAGAR 0,00 0,00 7.000,00 7.000,00

UTILIDAD 20.000,00 20.000,00 40.000,00 40.000,00Deducciones MNI 12.960,00 12.960,00 Deducción Especial

12.960,00 12.960,00

GAN NETA SUJ IMP 0,00 0,00 40.000,00 40.000,00IMP A PAGAR 532,80 532,80 14.000,00 14.000,00

1.065,60UTILIDAD 30.000,00 30.000,00 60.000,00 60.000,00

Deducciones MNI 12.960,00 12.960,00 Deducción Especial

12.960,00 12.960,00

GAN NETA SUJ IMP 4.080,00 4.080,00 60.000,00 60.000,00IMP A PAGAR 367,20 367,20 21.000,00 21.000,00

734,40

SOCIEDAD DE HECHO

S.R.L. S.A.

SOCIO A SOCIO BUTILIDAD 60.000,00 60.000,00 120.000,00 120.000,00Deducciones MNI 12.960,00 12.960,00 Deducción Especial

12.960,00 12.960,00

GAN NETA SUJ IMP 34.080,00 34.080,00 120.000,00 120.000,00IMP A PAGAR 5.138,40 5.138,40 42.000,00 42.000,00

10.276,80UTILIDAD 90.000,00 90.000,00 180.000,00 180.000,00Deducciones MNI 12.960,00 12.960,00 Deducción Especial

12.960,00 12.960,00

GAN NETA SUJ IMP 64.080,00 64.080,00 180.000,00 180.000,00IMP A PAGAR 12.201,60 12.201,60 63.000,00 63.000,00

24.403,20UTILIDAD 120.000,00 120.000,00 240.000,00 240.000,00Deducciones MNI 12.960,00 12.960,00 Deducción Especial

12.960,00 12.960,00

GAN NETA SUJ IMP 94.080,00 94.080,00 240.000,00 240.000,00IMP A PAGAR 20.301,60 20.301,60 84.000,00 84.000,00

40.603,20UTILIDAD 200.000,00 200.000,00 400.000,00 400.000,00Deducciones al 10% MNI 12.960,00 12.960,00 Deducción Especial

12.960,00 12.960,00

GAN NETA SUJ IMP 174.080,00 174.080,00 400.000,00 400.000,00IMP A PAGAR 60.928,00 60.928,00 140.000,00 140.000,00

121.856,00

Ejercicio Nº 14. Planeamiento Tributario - Inversiones Financieras en el Exterior - Impuesto a las Ganancias y Patrimoniales

Al inicio del ejercicio fiscal 2013 el saldo de la cuenta del Banco HSBC de New York asciende a US$ 450.000,00 por una colocación a plazo fijo.

Durante el período en cuestión se obtuvieron:US$ 9.000,00 en concepto de intereses generados por dicha inversión.US$ 10.000,00 por la compra-venta de acciones de la compañía Google. Dichas ganancias fueron depositadas en la cuenta de New York.

En consecuencia, al cierre del período fiscal 2013, el saldo bancario de la cuenta extranjera asciende a US$ 469.000,00.

Determinar el costo tributario para cada caso, en el impuesto a la renta y en el impuesto patrimonial que corresponda, suponiendo que el inversor sea:14.1. Persona física en forma directa.14.2. Sociedad Anónima local, cuyo accionista es la persona física14.3. Sociedad por Acciones constituida en Brasil, cuyo accionista es la

persona física.14.4. Sociedad Anónima Financiera de Inversión (SAFI) constituida en

Uruguay, cuyo accionista es la persona física.14.5. Fideicomiso del país de tipo fiduciante - beneficiario.

Datos adicionales:a) La operación de venta de las acciones se concretó el 30/09/2013.b) Los intereses de Plazo Fijo se acreditaron el día 16/12/2013.c) Tipo de cambio comprador BNA: c.1) 30/09/2013 5,75 c.2) 16/12/2013 6,28 c.3) 31/12/2013 7,50 (estimado a la fecha de edición)d) Cierre de Ejercicio de Sociedad por Acciones: 30/12.e) Se distribuyeron dividendos a los accionistas.f) A efectos de simplificar las liquidaciones, para el caso de sociedades:ACTIVO=PATRIMONIO NETO

SOLUCION PENDIENTE

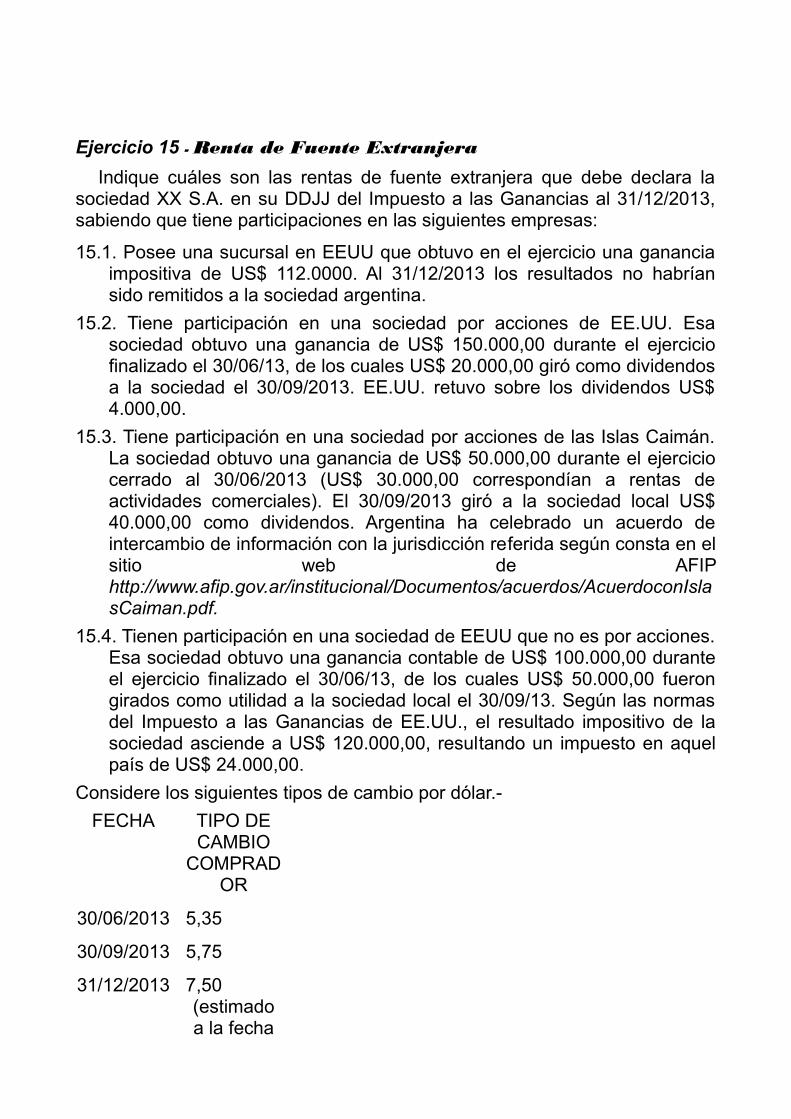

Ejercicio 15 - Renta de Fuente Extranjera

Indique cuáles son las rentas de fuente extranjera que debe declara la sociedad XX S.A. en su DDJJ del Impuesto a las Ganancias al 31/12/2013, sabiendo que tiene participaciones en las siguientes empresas:

15.1. Posee una sucursal en EEUU que obtuvo en el ejercicio una ganancia impositiva de US$ 112.0000. Al 31/12/2013 los resultados no habrían sido remitidos a la sociedad argentina.

15.2. Tiene participación en una sociedad por acciones de EE.UU. Esa sociedad obtuvo una ganancia de US$ 150.000,00 durante el ejercicio finalizado el 30/06/13, de los cuales US$ 20.000,00 giró como dividendos a la sociedad el 30/09/2013. EE.UU. retuvo sobre los dividendos US$ 4.000,00.

15.3. Tiene participación en una sociedad por acciones de las Islas Caimán. La sociedad obtuvo una ganancia de US$ 50.000,00 durante el ejercicio cerrado al 30/06/2013 (US$ 30.000,00 correspondían a rentas de actividades comerciales). El 30/09/2013 giró a la sociedad local US$ 40.000,00 como dividendos. Argentina ha celebrado un acuerdo de intercambio de información con la jurisdicción referida según consta en el sitio web de AFIP http://www.afip.gov.ar/institucional/Documentos/acuerdos/AcuerdoconIslasCaiman.pdf.

15.4. Tienen participación en una sociedad de EEUU que no es por acciones. Esa sociedad obtuvo una ganancia contable de US$ 100.000,00 durante el ejercicio finalizado el 30/06/13, de los cuales US$ 50.000,00 fueron girados como utilidad a la sociedad local el 30/09/13. Según las normas del Impuesto a las Ganancias de EE.UU., el resultado impositivo de la sociedad asciende a US$ 120.000,00, resultando un impuesto en aquel país de US$ 24.000,00.

Considere los siguientes tipos de cambio por dólar.-FECHA TIPO DE

CAMBIO COMPRAD

OR

30/06/2013 5,35

30/09/2013 5,75

31/12/2013 7,50 (estimado a la fecha

de edición)

SOLUCION PENDIENTE

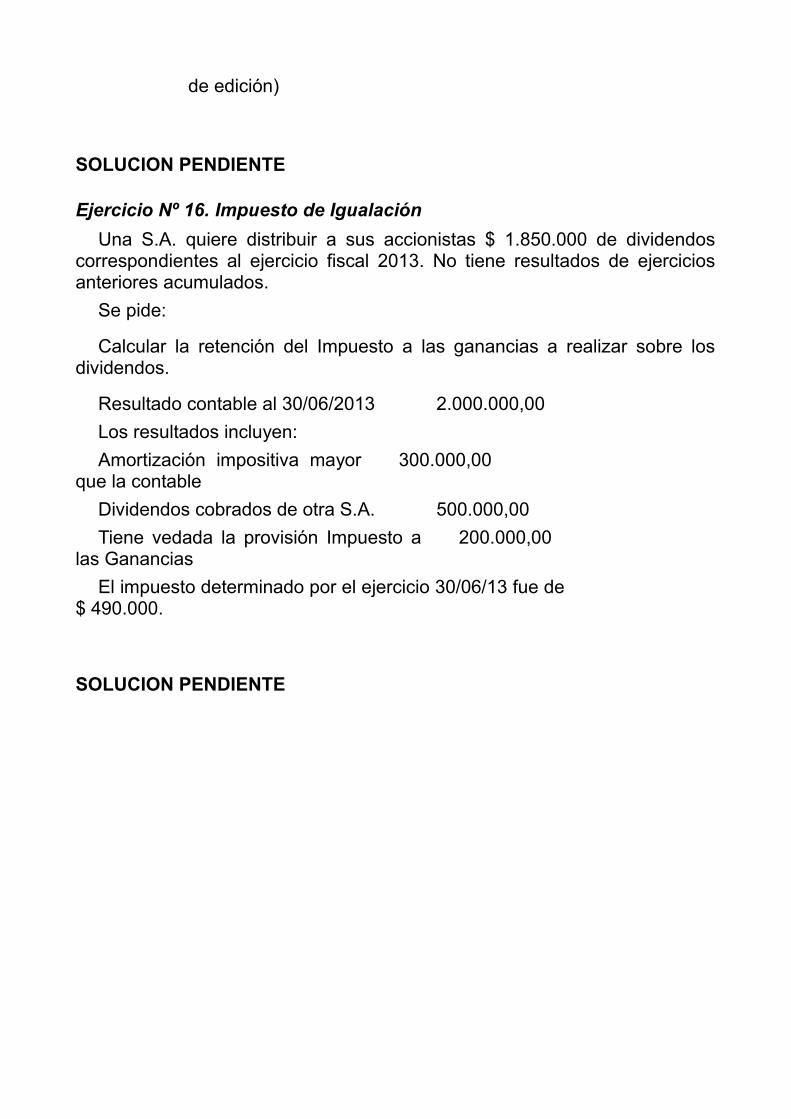

Ejercicio Nº 16. Impuesto de IgualaciónUna S.A. quiere distribuir a sus accionistas $ 1.850.000 de dividendos

correspondientes al ejercicio fiscal 2013. No tiene resultados de ejercicios anteriores acumulados.

Se pide:

Calcular la retención del Impuesto a las ganancias a realizar sobre los dividendos.

Resultado contable al 30/06/2013 2.000.000,00Los resultados incluyen:Amortización impositiva mayor

que la contable 300.000,00

Dividendos cobrados de otra S.A. 500.000,00Tiene vedada la provisión Impuesto a

las Ganancias200.000,00

El impuesto determinado por el ejercicio 30/06/13 fue de $ 490.000.

SOLUCION PENDIENTE