guia 13

DESCRIPTION

CONTABILIDADTRANSCRIPT

GUIA N° 13 PROPIEDAD PLANTA Y EQUIPO

3.1.1 Elabore un collage con recortes de revistas, periódicos y demás, de los bienes u objetos muebles e inmuebles que posee usted, y los miembros de su familia.

3.1.2 Clasifique cuales de éstos bienes u objetos son:

* Propios* Arrendados*Recibidos para administración*Uso o destinación de los bienes dentro del núcleo familiar* Generan ingresos para el núcleo familiar*Generan Gastos para el núcleo familiar* Tiempo estimado que pueden durar estos bienes

-Poseemos 2 inmuebles: uno es propio y el otro genera ingresos porque mi mamá lo tiene en arriendo

-Los muebles de la casa como son los de la sala , alcoba , cocina son propios

-El vehiculo es propio y genera gastos como: Gasolina, Mantenimiento, Lavado etc

3.3.1.1 Elabore un cuadro comparativo del Inventario Normativo relativo a la NIC 16 Propiedades Planta y Equipo con base en Marco Normativo en Colombia y Marco Normativo Según Normas Internacionales (NIC-NIIF). Para desarrollar esta actividad, Ingrese a página WEB de El Concejo Técnico de la Contaduría e inscríbase y consulte las Normas que guardan relación con la NIC 16 Propiedades, Planta y Equipo, a nivel nacional como internacional.

A continuación veamos una comparación clara entre el Dec 2649 y la norma contenida en la NIC 161.Valor de Reconocimiento y Medición

DEC 2649 NIC 16

La norma Colombiana establece que debe utilizarse aquel método que mejor cumpla la norma básica de asociación.

La empresa determina el valor razonable del activa según su conveniencia tributaria, sin tener en cuenta su valor real en el mercado, alejándose cada vez mas de su realidad

El valor razonable de los terrenos y edificios (avaluado por un perito) y maquinaria y equipo (avaluda por una transacción) será el valor del mercado, si el activo es de difícil adquisición en el mercado, su valoración será su costo de reposición.

2. Costo Incurrido para su Adquisición

DEC 2649 NIC 16

El costo es el valor del activo mas todas la erogaciones y cargos necesarios hasta colocarlos en condiciones de uso

Es el costo histórico del activo una vez deducido el valor residual (cantidad que se espera recibir de un activo al finalizar su vida útil)

3. Depreciación y Vida Útil

DEC 2649 NIC 16

-El activo es tomado en conjunto

-La noma Colombiana no contempla el análisis permanente, sin embargo bajo las normas tributarias se debe informar previamente el cambio que realice para obtener una autorización

-Una entidad debe determinar el cargo de la depreciación por separado para cada una de las partes importantes de un elemento de propiedad planta y equipo.

-Esta norma establece que se analice permanentemente el método de depreciación para cerciorarse de que se está utilizando el adecuado.

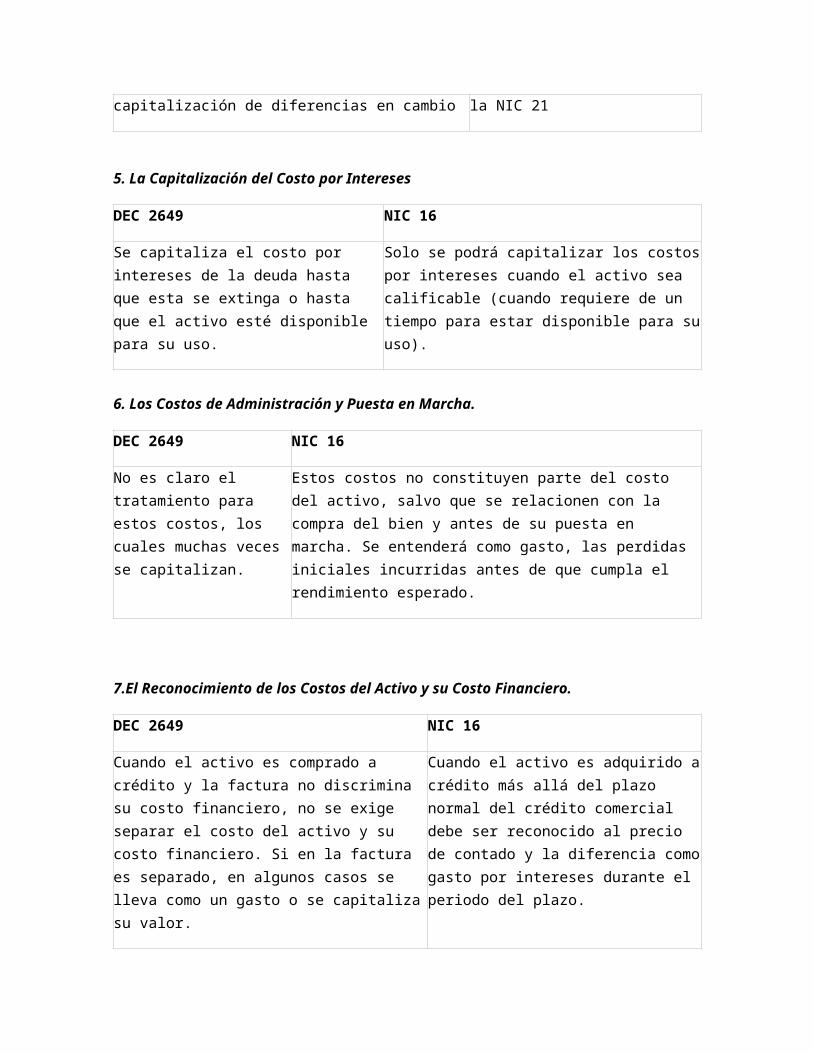

4. La Capitalización de Diferencias en Cambio

DEC 2649 NIC 16

Desde el momento en que se adquiere una deuda en moneda extranjera hasta que se extingue, se permite hacer una capitalización de diferencias en cambio

Solo permite tomar las capitalizaciones bajo unos parámetros establecidos en la NIC 21

5. La Capitalización del Costo por Intereses

DEC 2649 NIC 16

Se capitaliza el costo por intereses de la deuda hasta que esta se extinga o hasta que el activo esté disponible para su uso.

Solo se podrá capitalizar los costos por intereses cuando el activo sea calificable (cuando requiere de un tiempo para estar disponible para su uso).

6. Los Costos de Administración y Puesta en Marcha.

DEC 2649 NIC 16

No es claro el tratamiento para estos costos, los cuales muchas veces se capitalizan.

Estos costos no constituyen parte del costo del activo, salvo que se relacionen con la compra del bien y antes de su puesta en marcha. Se entenderá como gasto, las perdidas iniciales incurridas antes de que cumpla el rendimiento esperado.

7.El Reconocimiento de los Costos del Activo y su Costo Financiero.

DEC 2649 NIC 16

Cuando el activo es comprado a crédito y la factura no discrimina su costo financiero, no se exige separar el costo del activo y su costo financiero. Si en la factura es separado, en algunos casos se lleva como un gasto o se capitaliza su valor.

Cuando el activo es adquirido a crédito más allá del plazo normal del crédito comercial debe ser reconocido al precio de contado y la diferencia como gasto por intereses durante el periodo del plazo.

8. Adquisición Mediante el Intercambio de Activos.

DEC 2649 NIC 16

El valor del activo es el que dispongan las partes. No se tiene en cuenta el valor razonable.

Se mide por el valor razonable del activo recibido y se reconoce como el nuevo valor del entregado, el cual se debe ajustar en efectivo.

9. Reevaluación de los Activos

DEC 2649 NIC 16

Es independiente la reevaluación de cada activo, no exige la reevaluación de los otros.

La norma exige que se actualice cada tres años.

Si se reevalúa un activo esto implicara la reevaluación de los de su misma especie.

La reevaluación debe realizarse con cierta frecuencia, para evitar cambios significativos.

10. La Valorización del Activo

DEC 2649 NIC 16

Se registra como un ingreso solo cuando el activo es vendido.

La valorización del activo se reevalúa según su uso.

Tomado de http://comparacionnic16.wikispaces.com/+NIC+16+vs+Dec+2649+Art+64 y http://www.monografias.com/trabajos53/propiedad-planta-equipo/propiedad-planta-equipo2.shtml

3.3.1.2 Identifique en la NIC 16 Propiedades, Planta y Equipo, el Alcance de aplicación y registro de Reconocimiento, Medición, Depreciación, Deterioro e Información a Revelar

ALCANCEEsta Norma se aplicará en la contabilización de los elementos de inmovilizado material, salvo cuando otra Norma Internacional de Contabilidad exija o permita un tratamiento contable diferente.Esta Norma no será de aplicación a:(a) el inmovilizado material clasificado como mantenido para la venta de acuerdo con la NIIF 5 Activosno corrientes mantenidos para la venta y actividades interrumpidas;(b) los activos biológicos relacionados con la actividad agrícola (véase la NIC 41 Agricultura);(c) el reconocimiento y valoración de activos para exploración y evaluación (véase la NIIF 6 Exploracióny evaluación de recursos minerales); o(d) los derechos mineros y reservas minerales tales como petróleo, gas natural y recursos no renovablessimilares.No obstante, esta Norma será de aplicación a los elementos de inmovilizado material utilizados para desarrollar o mantener los activos descritos en (b) y (d).

RECONOCIMIENTO

Un elemento de inmovilizado material se reconocerá como activo cuando:

(a) sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo; y

(b) el coste del activo para la entidad pueda ser valorado con fiabilidad.

Todo elemento de inmovilizado material, que cumpla las condiciones para ser reconocido como un activo, se valorará por su coste.

El coste de los elementos de inmovilizado material comprende: (a) su precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento comercial o rebaja del precio; (b) cualquier coste directamente relacionado con la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la dirección; (c) la estimación inicial de los costes de desmantelamiento o retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, cuando constituyan obligaciones en las que incurra la entidad como consecuencia de utilizar el elemento durante un determinado periodo

MEDICION

Medición en el reconocimiento: Un elemento de propiedades, planta y equipo, que cumpla las condiciones para ser reconocido como un activo, se medirá por su costo. El costo de un elemento de propiedades, planta y equipo será el precio equivalente al efectivo en la fecha de reconocimiento.

El costo de los elementos de propiedades, planta y equipo comprende:

(a) su precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio;

(b) todos los costos directamente relacionados con la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia;

Medición después del reconocimiento: La entidad elegirá como política contable el modelo del costo o el modelo de revaluación, y aplicará esa política a todos los elementos que compongan una clase de propiedades, planta y equipo.

Modelo de costo: Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo se contabilizará por su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor.

Modelo de reevaluación: Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo cuyo valor razonable pueda medirse con fiabilidad, se contabilizará por su valor revaluado, que es su valor razonable, en el momento de la revaluación, menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido.

DEPRECIACION

Depreciación es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil. Importe depreciable es el costo de un activo, o el importe que lo haya sustituido, menos su valor residual. Se depreciará de forma separada cada parte de un elemento de propiedades, planta y equipo que tenga un costo significativo con relación al costo total del elemento. El cargo por depreciación de cada periodo se reconocerá en el resultado del periodo, salvo que se haya incluido en el importe en libros de otro activo.

DETERIORO

Para determinar si un elemento de propiedades, planta y equipo ha visto deteriorado su valor, la entidad aplicará la NIC 36 Deterioro del Valor de los Activos.

REVELACION

En los estados financieros se revelará, con respecto a cada una de las clases de inmovilizado material, la siguiente información:

(a) las bases de valoración utilizadas para determinar el importe en libros bruto;

(b) los métodos de amortización utilizados;

(c) las vidas útiles o los porcentajes de amortización utilizados;

(d) el importe en libros bruto y la amortización acumulada (junto con el importe acumulado de las pérdidas por deterioro del valor), tanto al principio como al final de cada ejercicio; y

(e)la conciliación entre los valores en libros al principio y al final del ejercicio,

•Se debe revelar las bases de medición para determinar el valor en libros, método de depreciación, vidas útiles, valor bruto en libros y depreciación acumulada, el movimiento durante el periodo de la cuenta de propiedades planta y equipo, cualquier restricción en cuanto a su titularidad, las políticas contables seguidas, el valor de anticipos sobre elementos de propiedades en construcción y el valor de compromisos de compra de propiedades planta y equipo, los cargos por depreciación y la depreciación acumulada

•Si las propiedades plantas y equipos se contabilizan por valores reevaluados debe revelar las bases para la reevaluación, la fecha de reevaluación, si se usa un perito cualquier, índice para determinar los costos de reposición el valor en libros y el superávit por reevaluación

3.3.1.4 Tome el Marco Normativo, según Normas Internacionales (NIC-NIIF), de la NIC 16, identifique los siguientes términos:

Alcance: Esta Norma debe ser aplicada en la contabilización de los elementos componentes de las propiedades, planta y equipo, salvo cuando otra Norma Internacional de Contabilidad exija o permita otro tratamiento contable diferente.

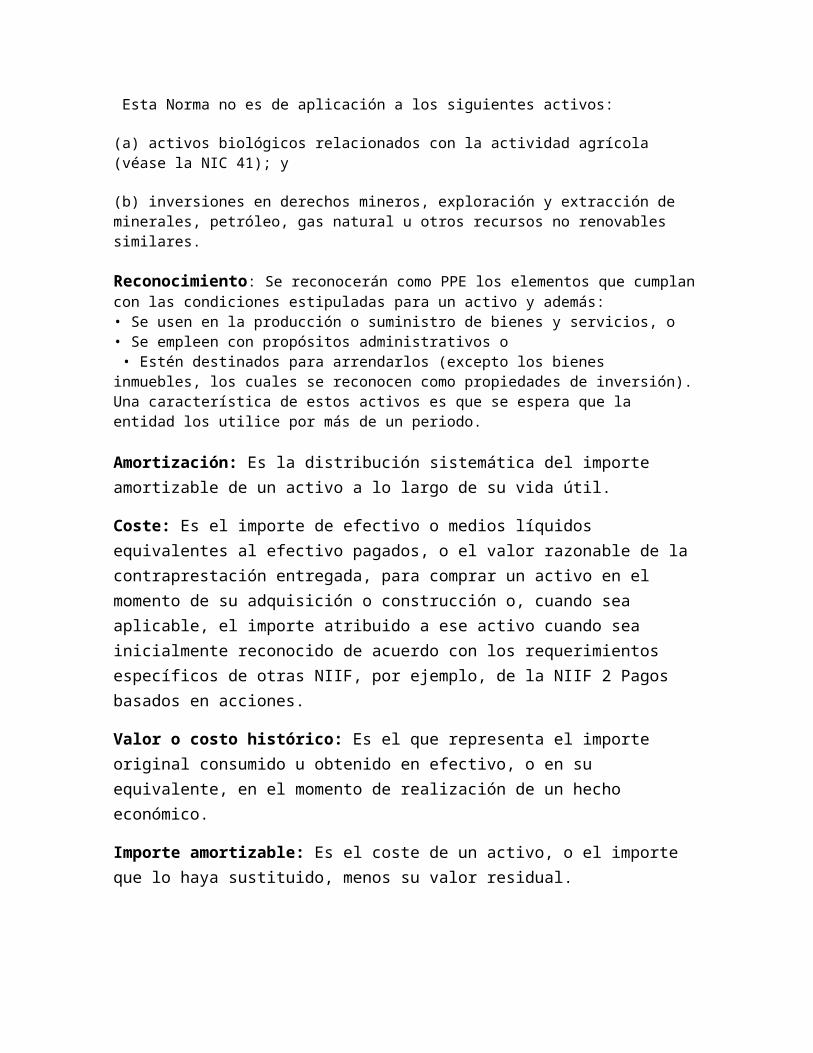

Esta Norma no es de aplicación a los siguientes activos:

(a) activos biológicos relacionados con la actividad agrícola (véase la NIC 41); y

(b) inversiones en derechos mineros, exploración y extracción de minerales, petróleo, gas natural u otros recursos no renovables similares.

Reconocimiento: Se reconocerán como PPE los elementos que cumplan con las condiciones estipuladas para un activo y además: • Se usen en la producción o suministro de bienes y servicios, o • Se empleen con propósitos administrativos o • Estén destinados para arrendarlos (excepto los bienes inmuebles, los cuales se reconocen como propiedades de inversión). Una característica de estos activos es que se espera que la entidad los utilice por más de un periodo.

Amortización: Es la distribución sistemática del importe amortizable de un activo a lo largo de su vida útil.

Coste: Es el importe de efectivo o medios líquidos equivalentes al efectivo pagados, o el valor razonable de la contraprestación entregada, para comprar un activo en el momento de su adquisición o construcción o, cuando sea aplicable, el importe atribuido a ese activo cuando sea inicialmente reconocido de acuerdo con los requerimientos específicos de otras NIIF, por ejemplo, de la NIIF 2 Pagos basados en acciones.

Valor o costo histórico: Es el que representa el importe original consumido u obtenido en efectivo, o en su equivalente, en el momento de realización de un hecho económico.

Importe amortizable: Es el coste de un activo, o el importe que lo haya sustituido, menos su valor residual.

Importe en libros: Es el importe por el que se reconoce un activo, una vez deducidas la amortización acumulada y las pérdidas por deterioro del valor acumuladas.

Importe recuperable: Es el mayor entre el precio de venta neto de un activo y su valor de uso.

La pérdida por deterioro: Es la cantidad en que excede el importe en libros de un activo a su importe recuperable.

Valor razonable : Es el importe por el cual podría ser intercambiado un activo, o cancelado un pasivo, entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua.

El valor razonable menos los costos de venta: La mejor evidencia del valor razonable del activo menos los costos de venta es la existencia de un precio, dentro de un acuerdo vinculante de venta, en una transacción realizada en condiciones de independencia mutua o al precio de mercado en

un mercado activo. Si no existiese ni un acuerdo vinculante de venta ni un mercado activo, el valor razonable menos los costos de venta se calculará a partir de la mejor información disponible para reflejar el importe que una entidad podría obtener, en la fecha sobre la que se informa, en una transacción realizada en condiciones de independencia mutua entre partes interesadas y debidamente informadas, una vez deducidos los costos de disposición. Para determinar este importe, una entidad considerará el resultado de transacciones recientes con activos similares en el mismo sector industrial.

El valor residual de un activo: Es el importe estimado que la entidad podría obtener actualmente por la enajenación o disposición por otra vía del activo, después de deducir los costes estimados por tal enajenación o disposición, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil.

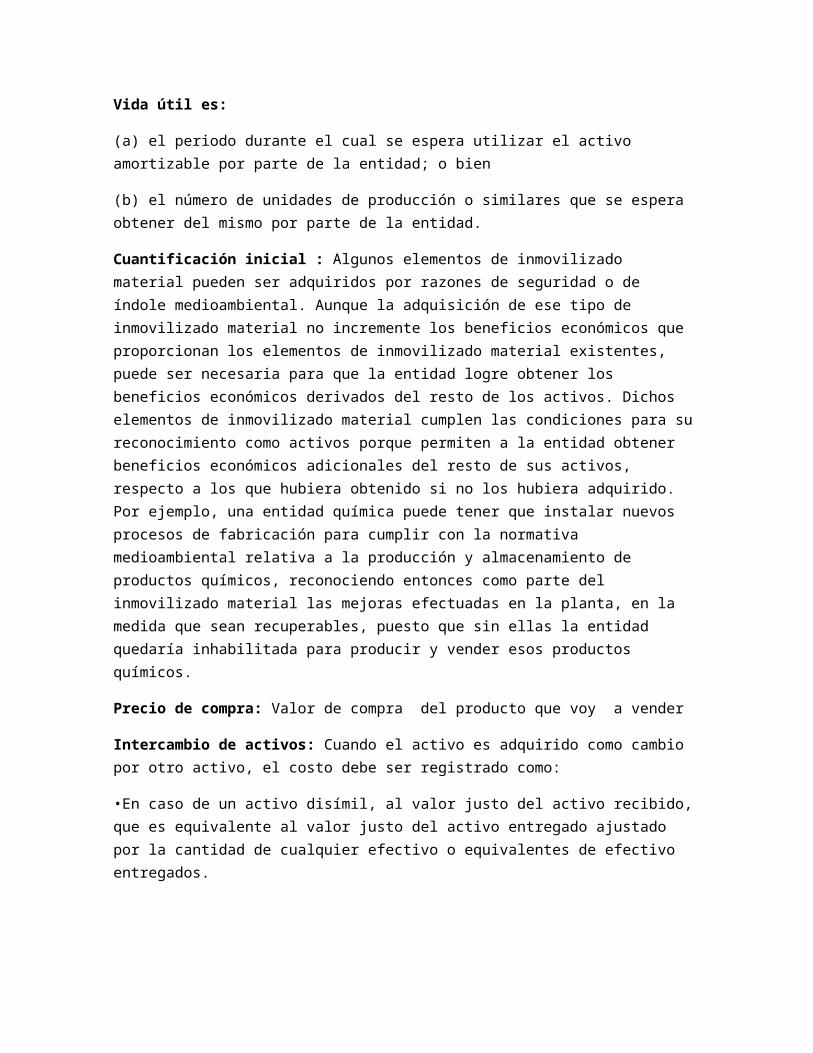

Vida útil es:

(a) el periodo durante el cual se espera utilizar el activo amortizable por parte de la entidad; o bien

(b) el número de unidades de producción o similares que se espera obtener del mismo por parte de la entidad.

Cuantificación inicial : Algunos elementos de inmovilizado material pueden ser adquiridos por razones de seguridad o de índole medioambiental. Aunque la adquisición de ese tipo de inmovilizado material no incremente los beneficios económicos que proporcionan los elementos de inmovilizado material existentes, puede ser necesaria para que la entidad logre obtener los beneficios económicos derivados del resto de los activos. Dichos elementos de inmovilizado material cumplen las condiciones para su reconocimiento como activos porque permiten a la entidad obtener beneficios económicos adicionales del resto de sus activos, respecto a los que hubiera obtenido si no los hubiera adquirido. Por ejemplo, una entidad química puede tener que instalar nuevos procesos de fabricación para cumplir con la normativa medioambiental relativa a la producción y almacenamiento de productos químicos, reconociendo entonces como parte del inmovilizado material las mejoras efectuadas en la planta, en la medida que sean recuperables, puesto que sin ellas la entidad quedaría inhabilitada para producir y vender esos productos químicos.

Precio de compra: Valor de compra del producto que voy a vender

Intercambio de activos: Cuando el activo es adquirido como cambio por otro activo, el costo debe ser registrado como:

•En caso de un activo disímil, al valor justo del activo recibido, que es equivalente al valor justo del activo entregado ajustado por la cantidad de cualquier efectivo o equivalentes de efectivo entregados.

•En caso de un activo similar, al valor en libros el activo entregado (no se reconocen pérdidas o ganancias en la transacción).

• El valor justo del activo recibido puede proveer evidencia de la existencia de una pérdida por menoscabo (imparmente) en relación al activo entregado, la cual debe ser reconocida.

Determinación del costo de intercambio de activos fijos : La valoración inicial atribuida a los elementos del activo fijo no financiero depende del cauce por el que la empresa adquiera su control. En cambio, el itinerario valorativo que dibujan las NIIF para la medición posterior al reconocimiento inicial aboca a la utilización de criterios distintos según cuál sea el destino previsto para el activo, independientemente de su naturaleza.

Determinación de costo de activos autoconstruidos: En el caso de activos fijos auto construidos:

● Los costos directos deben incluirse en el costo total del activo fijo.

● Los costos indirectos de fabricación fijos no se incluyen en el costo del activo fijo, a menos que se haya incrementado con la construcción del activo.

● Los costos de intereses (por financiamiento) pueden capitalizarse como parte del costo durante el periodo de construcción.

Desembolsos Subsecuentes :Las erogaciones posteriores incurridas en relación a un activo deben ser añadidas al valor en libros del activo sólo si es probable que los beneficios económicos futuros se han incrementado más allá de los originalmente determinados.

El coste de una inspección mayor o de reparaciones generales : debe reconocerse como gasto del ejercicio cuando se produce. No obstante, se permite una excepción cuando la sociedad contabiliza los distintos elementos que componen el activo por separado y amortiza estos en sus respectivas vidas útiles con el fin de reflejar el consumo de sus beneficios asociados.

Medición posterior al reconocimiento inicial: Una entidad medirá todos los elementos de propiedades, planta y equipo tras su reconocimiento inicial al costo menos la depreciación acumulada y cualesquiera pérdidas por deterioro del valor acumuladas. Una entidad reconocerá los costos del mantenimiento diario de un elemento de propiedad, planta y equipo en los resultados del periodo en el que incurra en dichos costos (Sección 17.15).

La medición posterior al reconocimiento de las propiedades, planta y equipo, se hace al costo de adquisición, menos la depreciación acumulada y menos pérdidas por deterioro del valor acumulado.

En su medición posterior las reparaciones siempre que sean significativas y que cumplan con el reconocimiento de propiedad, planta y equipo porque generara en el futuro beneficios económicos se incorporan al activo, de lo contrario se constituyen en gastos del ejercicio.

Revaluaciones: Cuando se revalúa un elemento perteneciente a las propiedades, planta y equipo, la depreciación acumulada en la fecha de la revaluación puede ser tratada de una de las dos siguientes maneras:

(a) Re expresada proporcionalmente al cambio en el importe en libros bruto del activo, de manera que el importe en libros neto del mismo sea igual a su importe revaluado. Este método es frecuentemente usado cuando el activo es revaluado mediante un índice hasta su costo de reposición;

(b) Compensada con el importe en libros bruto del activo, de manera que el valor neto resultante se re exprese hasta alcanzar el importe revaluado del elemento. Tal método, se utiliza, por ejemplo, para edificios que se revalúan utilizando su valor de mercado.

La revalorización de activos fijos es una práctica contable que permite incrementar el valor en libros de los activos fijos a valores de mercado, también podemos decir, que es el proceso de aumentar su valor en libros en caso de grandes cambios en el valor justo de mercado. Las Normas Internacionales Información Financiera (NIIF) requieren que los activos fijos se registren al costo, pero permiten dos modelos para la contabilidad de los activos fijos, lo cuales son: el modelo del costo y el modelo de revaluación

Tratamiento del Superávit por Revaluación: El superávit de revaluación incluido en el patrimonio neto puede ser transferido directamente a las cuentas de ganancias retenidas, cuando la plusvalía correspondiente se realice. Este saldo puede quedar completamente realizado ya sea por retiro del elemento o por desapropiación del mismo. No obstante, una parte de la plusvalía registrada puede ser realizada a medida que se usa el activo por parte de la empresa; en cuyo caso el importe realizado es igual a la diferencia entre la depreciación calculada según el valor revaluado del activo y la calculada según su costo original. La transferencia del superávit realizada desde la cuenta de revalorización a la de ganancias retenidas no tiene que pasar por el estado de resultados.

Depreciación: La base depreciable de cualquier elemento componente de las propiedades, planta y equipo, debe ser distribuida, de forma sistemática, sobre los años que componen su vida útil. El método de depreciación usado debe reflejar el patrón de consumo, por parte de la empresa, de los beneficios económicos que el activo incorpora. El cargo por depreciación de cada periodo debe ser reconocido como un gasto, a menos que dicho valor se incluya como componente del importe en libros de otro activo.

Determinación de la Vida Útil de los Activos Fijos: En términos generales, la ley a considerado que los vehículos y computadores tienen una vida útil de 5 años, la maquinaria y equipo tiene una duración de 10 años y las edificaciones y construcciones tendrán una vida útil de 20 años.

Métodos de Depreciación:

Método de la línea recta: El método de la línea recta es el método mas sencillo y más utilizado por las empresas, y consiste en dividir el valor del activo entre la vida útil del mismo. [Valor del activo/Vida útil]

Método de la suma de los dígitos del año : Este es un método de depreciación acelerada que busca determinar una mayor alícuota de depreciación en los primeros años de vida útil del activo.

La fórmula que se aplica es: (Vida útil/suma dígitos)*Valor activo

Donde se tiene que: Suma de los dígitos es igual a (V(V+1))/2 donde V es la vida útil del activo.

Método de las unidades de producción: Para determinar la depreciación por este método, se divide en primer lugar el valor del activo por el número de unidades que puede producir durante toda su vida útil. Luego, en cada periodo se multiplica el número de unidades producidas en el periodo por el costo de depreciación correspondiente a cada unidad.

Depreciación Acumulada: Registra el monto de la depreciación calculada por el ente económico sobre la base del costo ajustado por inflación. Se consideran bienes depreciables las propiedades, planta y equipo tangibles con excepción de los terrenos, las construcciones e importaciones en curso y la maquinaria en montaje. En todo inmueble, se debe desagregar contablemente previo concepto de perito evaluador cuando sea el caso, el importe atribuible al terreno y a la construcción.

Importe Depreciable: El Importe Depreciable, Valor Depreciable o Base de Depreciación se trata del valor que se va a depreciar. Se obtiene tomando el valor del bien de una Propiedad, Planta y Equipo o de un intangible, a este valor se le resta el valor residual y lo que queda es lo que se deprecia.

Revelaciones de Bases de Medición para Determinación del Valor en Libros: Para cada clase de propiedades, planta y equipo que se haya revaluado, el importe en libros al que se habría reconocido si se hubieran contabilizado según el modelo del costo; y (f) El superávit de revaluación, indicando los movimientos del periodo, así como cualquier restricción sobre la distribución de su saldo a los accionistas.

3.3.1.7 Con Base en Propiedades, Planta y Equipo Investigue su clasificación y realice un cuadrocomparativo de los activos no depreciables, depreciables, agotables y Amortizables.

Activos Depreciables Activos No Depreciables

Activos Agotables

La inmensa mayoría de los

activos fijos de una empresa

son depreciables.

Los activos fijos de la

empresa que sufren desgasto

o deterioro por el uso a que

son sometidos o por el simple

transcurso del tiempo, hacen

parte de los activos

depreciables, Entre los

activos depreciables

tenemos:

-Edificios 20 años.

-Muebles y enseres. 10 años

-Maquinaria y equipo 10

años.

-Vehículos 5 años.

Los activos no depreciables

son aquellos que no sufren

desgaste o demérito por el

uso a que son sometidos y

que por tanto no pierde

un precio, al menos

contablemente. Entre los

activos no depreciables

tenemos:

-Terrenos

-Construcciones en proceso

-Maquinaria en montaje

-Muebles y enseres en

fabricación

Los activos agotables representan los recursos naturales controlados por el ente económico. Su cantidad y valor disminuyen en razón y de manera conmensurable con la extracción o remoción del producto.

Entre los activos agotables tenemos:

-Las minas,

-Las canteras,

-Pozos artesanos,

-Yacimientos. Etc.

3.3.1.8 Elabore un ejemplo con la contabilización del reconocimiento, compra, depreciación y deterioro del mismo activo fijo por los diferentes métodos de depreciación. Para hacer esta actividad, Consulte el Marco Normativo según Normas Internacionales:

* NIC 16 Propiedades, Planta y Equipo

Marco Conceptual

COMUNIACION

Comunicación oral o escrita :

Al decir “tipos o formas de expresión” se hace alusión al modo en que las personas interactuamos con el otro y se puede desarrollar de dos maneras: oralmente o por medio de la escritura. Estas formas poseen distinciones entre sí, aunque ambas responden al proceso comunicativo; es así que en oportunidades se dice que los seres humanos escribimos mejor de lo que hablamos y estas variaciones o diferencias serán comentadas a continuación.

Comunicación oral: Utiliza el canal auditivo, pues uno percibe las palabras a través del oído Se escuchan los diferentes fonemas de modo lineal, es decir, uno tras otro, ya que

no una persona no dice dos palabras simultáneamente. El emisor puede retractarse de lo que dice. Existe interacción, feedback, retroalimentación entre los hablantes. Las palabras a medida que se dicen se van, o sea la comunicación desaparece o

es efímera y dura lo que permanece el sonido en el ambiente, no más tiempo. Se utilizan soportes verbales y no verbales, así como elementos para verbales al

momento de la acción comunicativa. Movimientos, desplazamientos y distancias; gestos, tonos de voz, uso de apoyo visual y elementos tecnológicos, entre otros

Comunicación escrita: Se percibe a través de la visión, pues las palabras se leen y, por ende, se utiliza

el sentido de la vista. Esto causa una mayor concentración del lector, pues para entender la idea planteada debe analizar el contenido y evaluar las formas de la escritura o el sentido que tiene ésta.

Hay un proceso denominado holístico, que quiere decir que la vista analiza cada una de las partes que va leyendo, sea un texto horizontal o vertical, que implica una comprensión del receptor.

La escritura posee un mayor nivel de elaboración que la comunicación oral, pues se tiende a tener más cuidado de las palabras que se plasman. Asimismo, existe la posibilidad de borrar y arreglar las faltas o ideas mal planteadas, según lo considere el emisor.