gfa - sesion 1 objetivo financiero de la empresa y el valor

DESCRIPTION

GFA - Sesion 1 Objetivo Financiero de La Empresa y El ValorTRANSCRIPT

GERENCIA FINANCIERA AVANZADA

TEMAS ADMINISTRATIVOS Puntualidad. Si llegan tarde, ingresar sin distraer a sus compañeros.

El curso se ha diseñado como una profundización en los conceptos clave de los temas centrales de la gestión financiera, tanto de largo como de corto plazo. Par cumplir este propósito, se privilegiará la discusión en clases y la discusión de casos. La participación es indispensable.

Mi asistente: Christian Scheck ([email protected])

Mi correo: [email protected] cc a Christian.

SESIONES DE PROFUNDIZACIÓN Se tomará la mitad del tiempo de la sesión presentando los conceptos

clave y el resto será de discusión.

Es muy importante la intervención de los participantes para enriquecer la discusión. Se espera que expongan su experiencia en las materias a revisarse.

Es necesario leer las lecturas asignadas.

Se tomará nota de cada intervención y se valorará.

Las intervenciones en éstas sesiones constituirán el 40% de la nota de participación, es decir el 28% de la nota final.

CASOS Antes del inicio de la clase correspondiente a discusión de los casos

(sesiones 3, 7, 11, 13 y 15) deberán grabarse en el aula virtual el documento individual conteniendo un resumen de no más de tres páginas sobre las preguntas del caso a tratar.

Las intervenciones orales durante la discusión de todos los casos son obligatorias, pudiendo exonerarse de participar en sólo uno de los cinco casos.

Se espera que las intervenciones se enfoquen en los puntos en discusión para permitir la participación de todo el salón.

Las intervenciones en éstas discusiones constituirán el 60% de la nota de participación, es decir el 42% de la nota final.

Las notas por participación van de 05 a 20.

GESTION FINANCIERA Y CREACION DE VALOR

OBJETIVO FINANCIERO

OBJETIVO FINANCIERO Maximizar el valor de la empresa

Accionistas Acreedores Otros stakeholders (grupos de interés).

Las empresas privadas son organizaciones creadas con el propósito de generar beneficios a los accionistas.

La organización creada es una entidad con vida propia. Normalmente es una persona jurídica.

La personería jurídica separa la empresa de los accionistas.

RELACIONES EN LA EMPRESA

Los accionistas aportan dinero a la empresa y a cambio obtienen acciones, las cuales son títulos valores que le otorgan al accionista dos derechos: Derecho económico: Derecho a recibir dividendos y el remanente

patrimonial subordinados al resto de las obligaciones de la empresa Derecho político: Derecho a definir los objetivos de la empresa y

decidir sobre la gestión de la empresa.

Los acreedores (financieros) también aportan dinero a la empresa. A cambio obtienen títulos representativos de deuda que le otorgan a los acreedores dos derechos: Derecho económico: Derecho a recibir el pago de sus acreencias con

intereses, subordinando a los accionistas. Derecho político: Derecho a cautelar por sus acreencias,

subordinándose a los accionistas en las decisiones respecto a la empresa.

¿ QUÉ ES UNA CORPORACIÓN?

No todas las empresas son corporaciones.

Tiene responsabilidad limitada.

Atrae a una amplia gama de inversionistas.

Los dueños de la corporación (accionistas) no siempre la administran.

LEY DE SOCIEDADESArt. 1: Quienes constituyen la Sociedad convienen en aportar bienes o servicios para el ejercicio en común de actividades económicas.

Art. 11. Objeto social: La sociedad circunscribe sus actividades a aquellos negocios u operaciones lícitas cuya descripción detallada constituye su objeto social. Se entienden incluidos en el objeto social los actos relacionados con el mismo que coadyuven a la realización de sus fines, aunque no estén expresamente indicados en el pacto social o en el estatuto.

Art 51. Capital y responsabilidad de los socios. En la sociedad anónima el capital está representado por acciones nominativas y se integra por aprtes de los accionistas, quienes no responden personalmente de las deudas sociales. No se admite el aporte de servicios en la sociedad anónima.

LEY DE SOCIEDADESArt 40.- Reparto de utilidades

La distribución de utilidades sólo puede hacerse en mérito de los estados financieros preparados al cierre de un periodo determinado o la fecha de corte en circunstancias especiales que acuerde el directorio.

Las sumas que se repartan no pueden exceder del monto de las utilidades que se obtengan.

Si se ha perdido una parte del capital no se distribuye utilidades hasta que el capital sea reintegrado o sea reducido en la cantidad correspondiente.

Tanto la sociedad como sus acreedores pueden repetir por cualquier distribución de utilidades hecha en contravención con este artículo, contra los socios que las hayan recibido, o exigir su reembolso a los administradores que las hubiesen pagado. Estos últimos son solidariamente responsables.

LEY DE SOCIEDADESArt.219- Derecho de oposición

El acreedor de la sociedad, aun cuando su crédito esté sujeto a condición o a plazo, tiene derecho de oponerse a la ejecución del acuerdo de reducción del capital si su crédito no se encuentra adecuadamente garantizado.

El ejercicio del derecho de oposición caduca en el plazo de treinta días de la fecha de la última publicación de los avisos a que se refiere el artículo 217. Es válida la oposición hecha conjuntamente por dos o más acreedores; si se plantean separadamente se deben acumular ante el juez que conoció la primera oposición.

La oposición se tramita por el proceso sumarísimo, suspendiéndose la ejecución del acuerdo hasta que la sociedad pague los créditos o los garantice a satisfacción del juez, quien procede a dictar la medida cautelar correspondiente.

Igualmente, la reducción del capital podrá ejecutarse tan pronto se notifique al acreedor que una entidad sujeta al control de la Superintendencia de Banca y Seguros, ha constituido fianza solidaria a favor de la sociedad por el importe de su crédito, intereses, comisiones y demás componentes de la deuda y por el plazo que sea necesario para que caduque la pretensión de exigir su cumplimiento.

CONTROL DE LA EMPRESA Al subordinarse en sus derechos políticos los acreedores a los accionistas,

éstos ejercen el control de la empresa a través de:

Junta de Accionistas Directorio Gerencia General

TEORIA DE AGENCIA El control de la empresa es delegado en agentes: directores y gerentes.

Existe una asimetría de información entre agente y principal.

Los objetivos de los agentes y del principal (accionistas y acreedores) no son necesariamente los mismos, por lo cual el principal debe incurrir en costos para asegurarse que los objetivos sean los mismos (costos de agencia):

1. Costes explícitos de vigilancia y control del principal al agente.2. Costes explícitos de atención del agente al principal para que este

mantenga su confianza.3. Costes de oportunidad provocados por las divergencias de interés,

entre el principal y el agente.

PRINCIPALES PROBLEMAS “No esforzarse lo suficiente”

Renuencia a impulsar proyectos complejos (status quo).

Problema de la caja libre.

Con los acreedores ( Principalmente cuando la empresa está muy apalancada) Sustitución de activos. Tomar proyectos muy arriesgados. Subinversión: Evitar proyectos de bajo riesgo) Dilución: Iincremento del riesgo de crédito para los acreedores actuales

TEORIA DE AGENCIA: INCENTIVOS Para limitar los costos de agencia se toman dos tipos de acciones:

Incentivos para alinear objetivos: Línea de carrera definida Reconocimientos Bonos y premios Opciones Participación en beneficios

Restricciones para acotar la discrecionalidad de los gerentes Covenants. Penalidades.

Control por el mercado Takeovers Endeudamiento

USO DE LOS RECURSOS POR LA EMPRESA La empresa es responsable por el uso de los recursos aportados por los

accionistas y prestados por los acreedores. En adelante nos referiremos a ambos como acreedores.

La debida diligencia en el uso de estos recursos consiste (financieramente) en asignarlos a usos que permitan devolverle los recursos a los acreedores con una ganancia que en el caso de los acreedores se reflejarán en los intereses y en el caso de los accionistas se reflejará en los dividendos y la apreciación de las acciones.

LA GESTIÓN FINANCIERALos tareas fundamentales de la gerencia financiera son:

a. Asignar los recursos apropiadamente: Verificar que la rentabilidad posible de los proyectos es razonable.

b. Obtener los recursos para financiar las inversiones y las operaciones de la empresa.

y,

c. Administrar los activos y pasivos de la empresa.

Empresas

Dos preguntas financieras generales

¿ QUÉ INVERSIONES

DEBEN REALIZAR?

¿ CÓMO SE PAGAN DICHAS INVERSIONES?

INVERTIRDINERO

CONSEGUIR DINERO

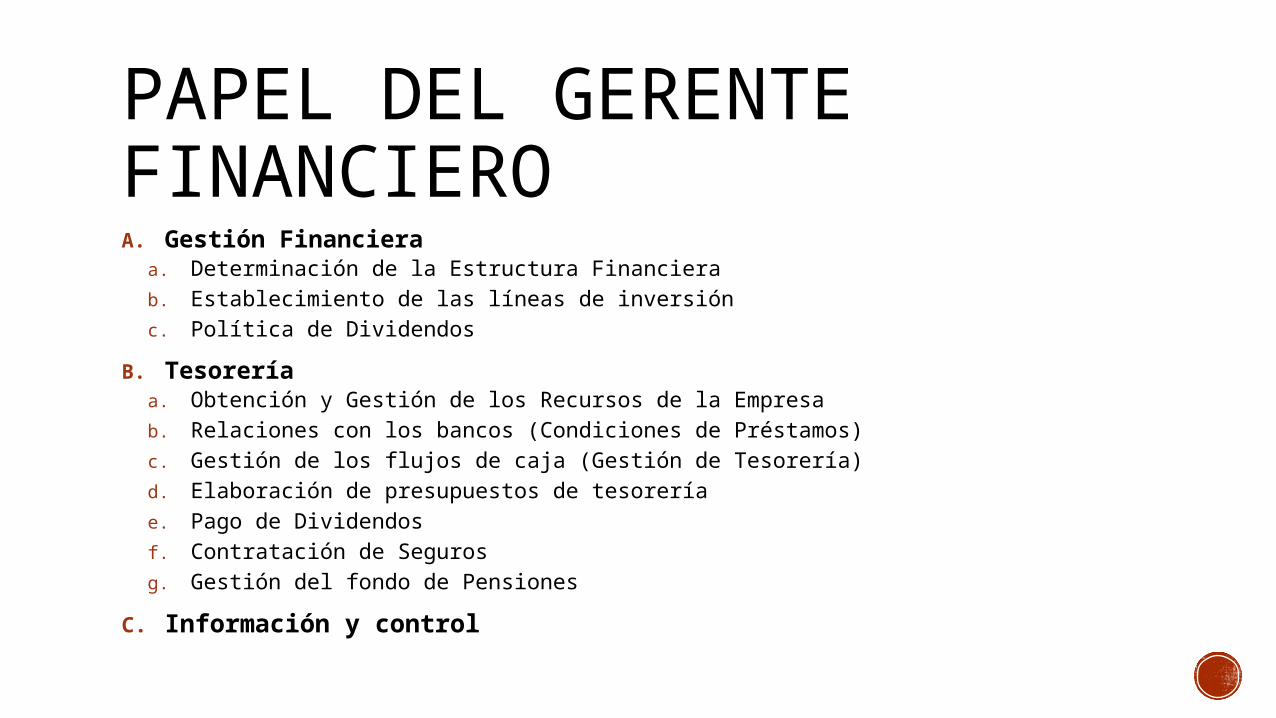

PAPEL DEL GERENTE FINANCIEROA. Gestión Financiera

a. Determinación de la Estructura Financierab. Establecimiento de las líneas de inversiónc. Política de Dividendos

B. Tesoreríaa. Obtención y Gestión de los Recursos de la Empresab. Relaciones con los bancos (Condiciones de Préstamos)c. Gestión de los flujos de caja (Gestión de Tesorería)d. Elaboración de presupuestos de tesoreríae. Pago de Dividendosf. Contratación de Segurosg. Gestión del fondo de Pensiones

C. Información y control

ORGANIZACIÓN DEL AREA FINANCIERA Evaluación de inversiones

Gestión de los activos Tesorería Capital de Trabajo Activo Fijo

Financiamiento Obtención de los recursos Relación con accionistas y acreedores

Soporte a la organización Información económica, financiera y contable Control de la aplicación de recursos.

MEDICION DEL VALOR:EL VALOR ACTUALEL VALOR ACTUAL NETO

A hypothesis is important if it "explains" much by little, that is, if it abstracts the common and crucial elements from the mass of complex and detailed circumstances surrounding the phenomena to be explained and permits valid predictions on the basis of them alone. To be important, therefore, a hypothesis must be descriptively false in its assumptions. It takes account of, and accounts for, none of the many other attendant circumstances, since its very success shows them to be irrelevant for the phenomena to be explained.

Friedman, M. (1953). The methodology of positive economics. Essays in positive economics, 3(3).

Una hipótesis es importante si “explica” mucho con poco, esto es, si identifica los elementos comunes y cruciales de entre la enorme variedad y cantidad de circunstancias que rodean el fenómeno a ser explicado y permite predicciones válidas, basadas solo en ellos. Por ello, para ser imporante, una hipótesis debe ser descriptivamente falsa en sus supuestos. No toma en cuenta nada de lo demás, dado que su éxito (en explicar el fenómeno) muestra que son irrelevantes.

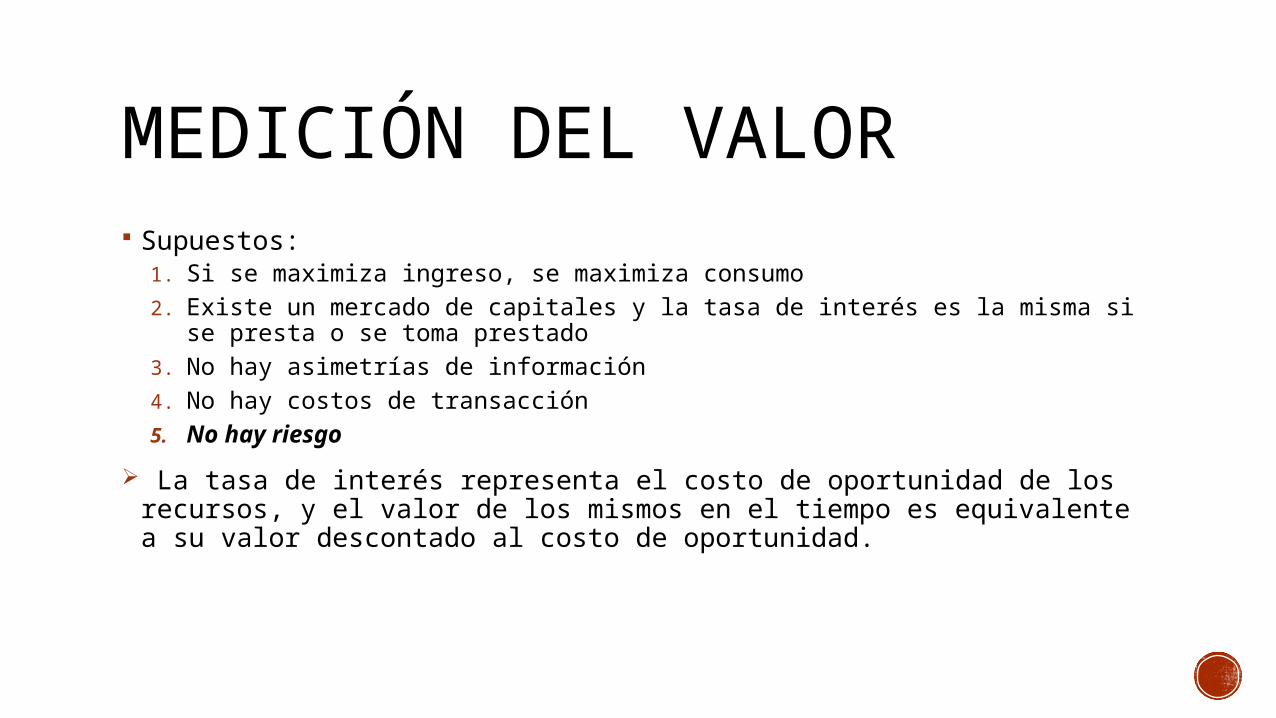

MEDICIÓN DEL VALOR Supuestos:

1. Si se maximiza ingreso, se maximiza consumo2. Existe un mercado de capitales y la tasa de interés es la misma si se presta o se

toma prestado3. No hay asimetrías de información4. No hay costos de transacción5. No hay riesgo

La tasa de interés representa el costo de oportunidad de los recursos, y el valor de los mismos en el tiempo es equivalente a su valor descontado al costo de oportunidad.

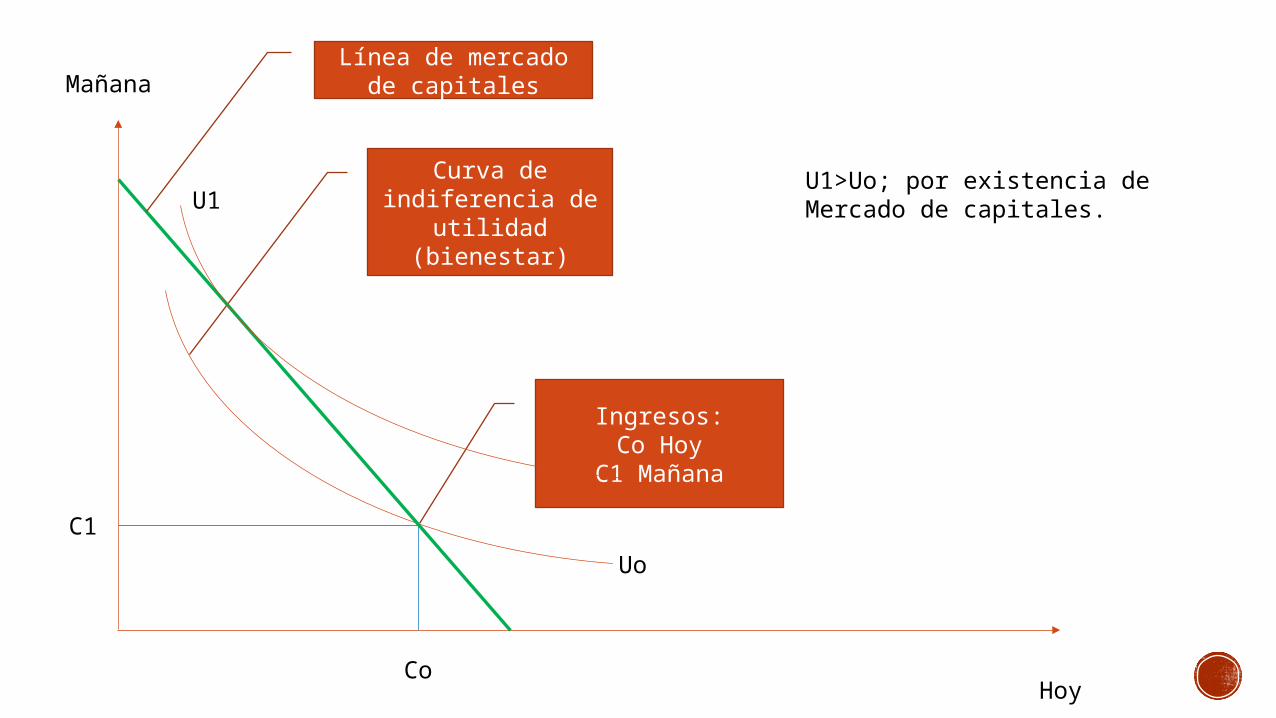

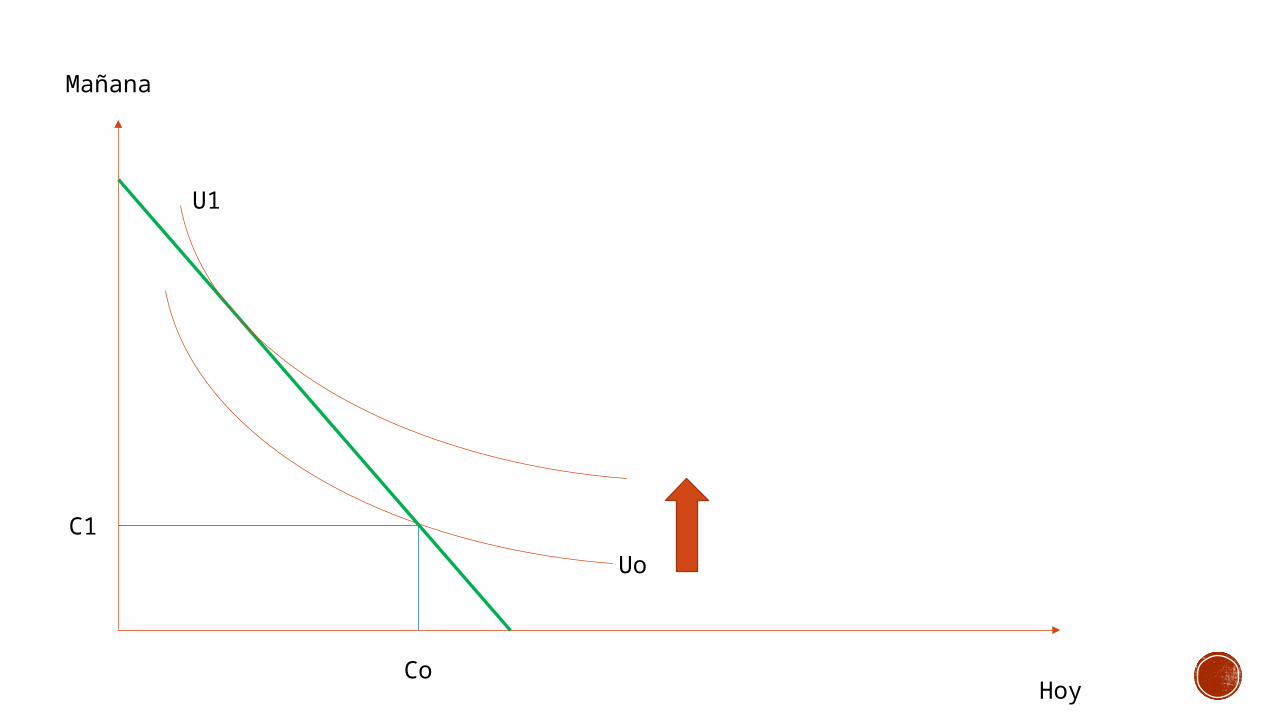

TEOREMA DE SEPARACIÓN DE FISHER Bajo las condiciones indicadas, todos los individuos estarán de acuerdo en

asignar los recursos hacia las inversiones con mayor VAN, dado que a través del mercado de capitales pueden adelantar o postergar consumo, maximizando sobre su curva de indiferencia maximizando consumo y por ende bienestar.

Este principio es el que explica que, aunque los accionistas tengan distintas preferencias de consumo intertemporal, estén de acuerdo en invertir en los proyectos de mayor VAN, independientemente de la estructura de flujos del proyecto.

Hoy

Mañana

Ingresos:Co Hoy

C1 Mañana

Co

C1

Curva de indiferencia de

utilidad (bienestar)

Uo

Hoy

Mañana

Ingresos:Co Hoy

C1 Mañana

Co

C1

Curva de indiferencia de

utilidad (bienestar)

Línea de mercado de capitales

Uo

Hoy

Mañana

Ingresos:Co Hoy

C1 Mañana

Co

C1

Curva de indiferencia de

utilidad (bienestar)

Línea de mercado de capitales

Uo

U1U1>Uo; por existencia deMercado de capitales.

Hoy

Mañana

Co

C1

Uo

U1

Hoy

Mañana

Co

C1

U1

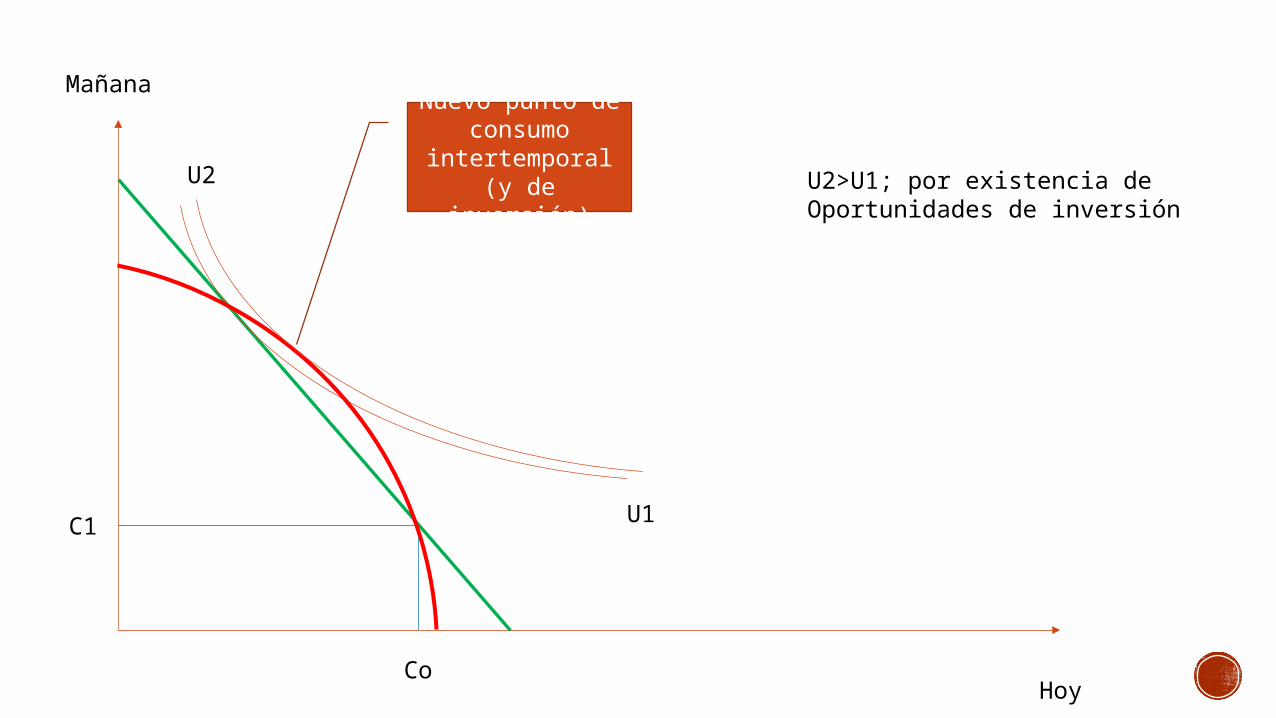

Conjunto de oportunidades de

transformación en el mercado.

Oportunidades de inversión

Hoy

Mañana

Co

C1 U1

U2 U2>U1; por existencia deOportunidades de inversión

Nuevo punto de consumo

intertemporal (y de inversión)

Hoy

Mañana

Co

C1 U1

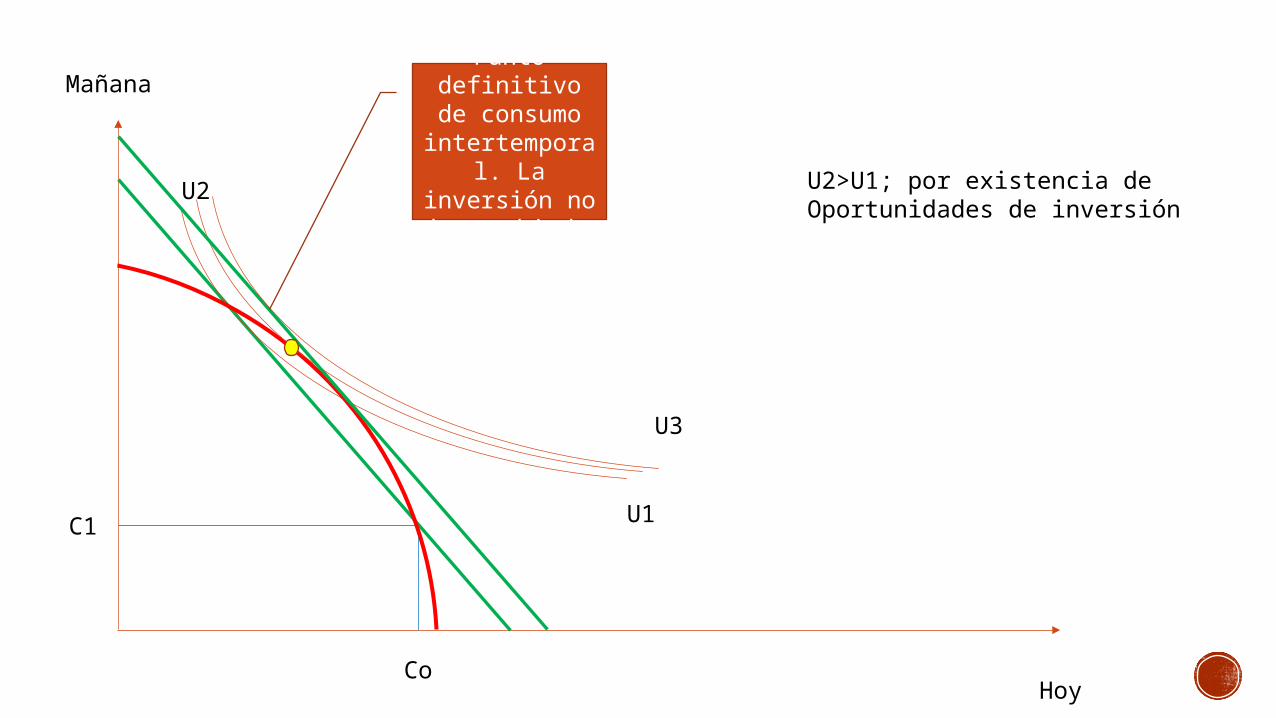

U2 U2>U1; por existencia deOportunidades de inversión

U3

Punto definitivo de

consumo intertemporal. La inversión

no ha cambiado

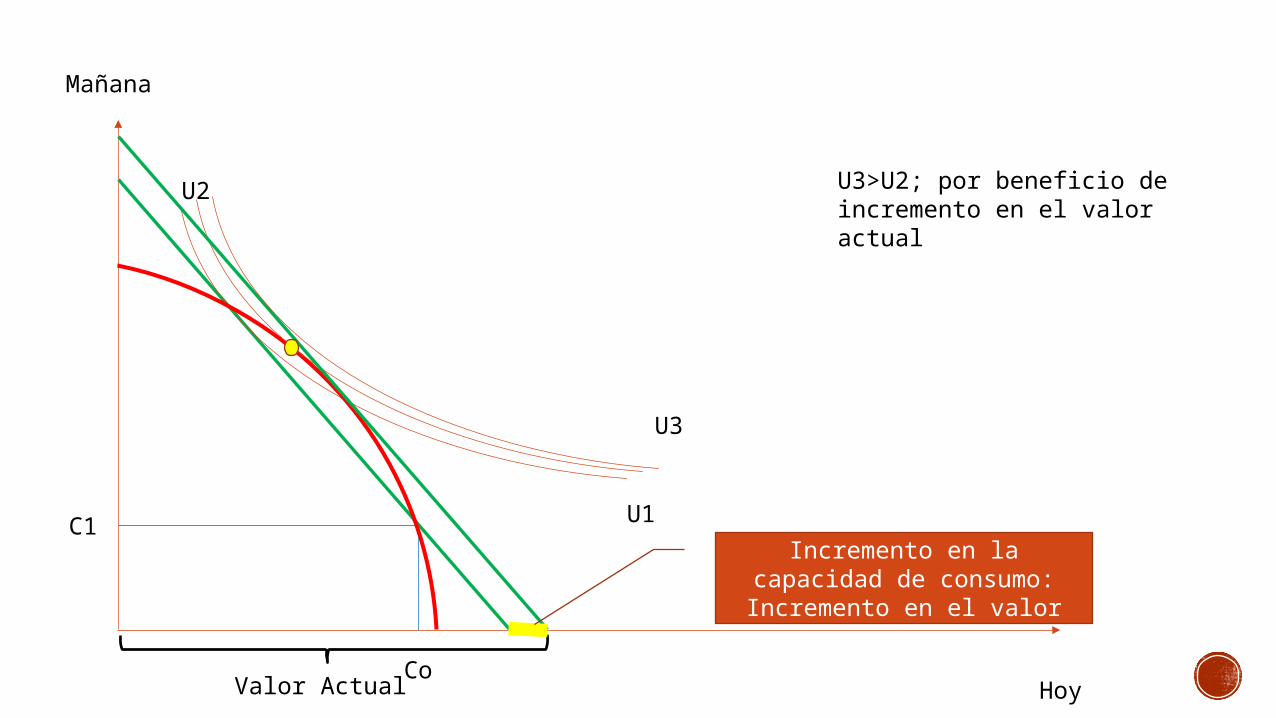

Hoy

Mañana

Co

C1 U1

U2 U3>U2; por beneficio de incremento en el valor actual

U3

Punto definitivo de

consumo intertemporal. La inversión

no ha cambiado

Valor Actual

Hoy

Mañana

Co

C1 U1

U2 U3>U2; por beneficio de incremento en el valor actual

U3

Valor Actual

Incremento en la capacidad de consumo: Incremento en

el valor

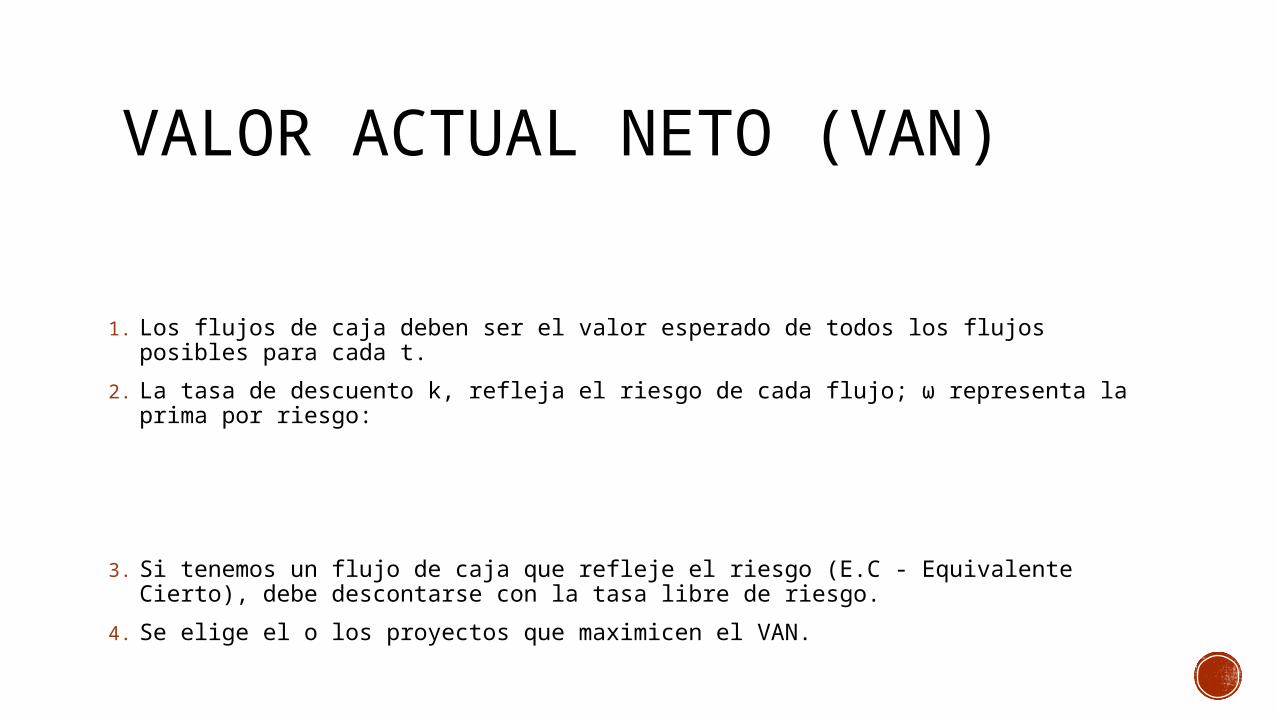

VALOR ACTUAL NETO (VAN)

1. Los flujos de caja deben ser el valor esperado de todos los flujos posibles para cada t.

2. La tasa de descuento k, refleja el riesgo de cada flujo; ω representa la prima por riesgo:

3. Si tenemos un flujo de caja que refleje el riesgo (E.C - Equivalente Cierto), debe descontarse con la tasa libre de riesgo.

4. Se elige el o los proyectos que maximicen el VAN.

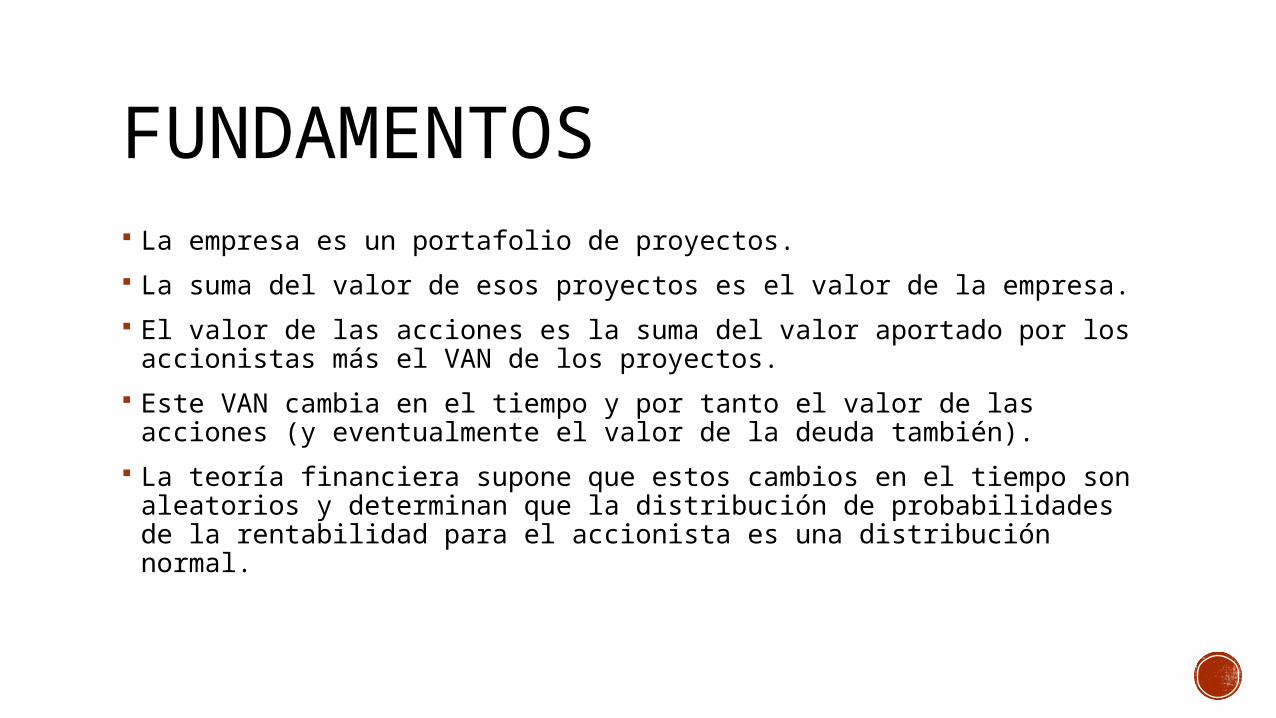

FUNDAMENTOS La empresa es un portafolio de proyectos.

La suma del valor de esos proyectos es el valor de la empresa.

El valor de las acciones es la suma del valor aportado por los accionistas más el VAN de los proyectos.

Este VAN cambia en el tiempo y por tanto el valor de las acciones (y eventualmente el valor de la deuda también).

La teoría financiera supone que estos cambios en el tiempo son aleatorios y determinan que la distribución de probabilidades de la rentabilidad para el accionista es una distribución normal.