gestiÓn financiera de la sociedades de …17:17z-34… · ... febrero de 2012 ... capitulo i: el...

TRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS

MAESTRIA EN GERENCIA DE EMPRESAS MENCIÓN: GERENCIA FINANCIERA

GESTIÓN FINANCIERA DE LA SOCIEDADES DE CORRETAJE DE

SEGUROS DEL MUNICIPIO MARACAIBO

Trabajo de Grado para optar al Grado de Magister en Gerencia de Empresas. Mención:

Gerencia Financiera

Realizado por: Lcdo. Samuel David Suarez P.

C.I.:7.938.750

Tutor: Msc. Carmen Naveda

C.I.: 4.266.244

Maracaibo, Febrero de 2012

¨GESTIÓN FINANCIERA DE LA SOCIEDADES DE CORRETAJE DE SEGUROS DEL

MUNICIPIO MARACAIBO¨

VEREDICTO

Quienes suscriben, miembros del jurado nombrado por el Consejo Técnico de la

División de Estudios para Graduados de la Facultad de la Universidad del Zulia para

evaluar el trabajo de grado titulado:

GESTIÓN FINANCIERA DE LA SOCIEDADES DE CORRETAJE DE SEGUROS DEL MUNICIPIO MARACAIBO.

Presentado por el Ldo. Samuel David Suarez P. portador de la Cédula de Identidad

7.938.750, para optar al título de Magíster Scientiarum en Gerencia de Empresas,

Mención Gerencia Financiera, después de haber leído y estudiado detenidamente el

trabajo y evaluada la defensa del autor, consideramos que el mismo reúne los

requisitos señalados por las normas vigentes, y por lo tanto se ______________ y

para que conste se firma en:

Maracaibo, Febrero de dos mil doce.

___________________ _________________

Prof. Carmen Naveda Prof. Lilia Caicedo

Presidente Miembro

C.I.: 4.266.244 C.I.: 5.820.884

_________________________

Prof. Deibi Hernández.

Miembro

C.I.: 9.788.997

DEDICATORIA

A DIOS, por ser mi pilar fundamental para conseguir y hacer realidad todos mis

sueños.

A MIS PADRES, por darme su apoyo, su compresión y su gran dedicación para

hacer realidad mi meta de graduarme.

A MIS HIJOS, porque de alguna otra forma me apoyaron y aportaron un granito de

arena a mi proyecto de Investigación.

A MIS PROFESORES y A MI TUTORA CARMEN NAVEDA, por darme la enseñanza

y el apoyo incondicional para culminar mi proyecto de grado.

AGRADECIMIENTO

Agradezco principalmente a DIOS por ser el todopoderoso y dar fuerza y

dedicación para culminar mi proyecto de grado, a MIS PADRES por su apoyo y amor

incondicional, a MIS HIJOS; por su apoyo y amor; a la MI TUTORA CARMEN NAVEDA

por mostrarme con dedicación y constancia los conocimientos necesarios para

fortalecernos y poder alcanzar mi meta de realizar nuestro proyecto de grado y a MIS

PROFESORES y LA UNIVERSIDAD DEL ZULIA quienes con entusiasmo me brindaron

la colaboración y herramientas útiles para la consecución del mismo, a todos y cada

uno de ellos mi agradecimiento.

ÍNDICE GENERAL

Pág.

Veredicto

Resumen

Abstrac

Introducción

CAPITULO I: EL PROBLEMA 17

1.1. Planteamiento del Problema 18

1.2. Formulación del Problema 21

1.3. Sistematización de la Investigación 21

1.4. Objetivos de la Investigación 22

1.4.1. Objetivo General 22

1.4.2. Objetivos Específicos 22

1.5. Justificación de la Investigación 22

1.6. Alcance de la Investigación 24

1.7. Delimitación de la Investigación 24

CAPITULO II: MARCO TEÓRICO 26

2.1. Antecedentes de la Investigación 27

2.2. Bases Teóricas 32

2.2.1. Los Seguros 32

2.2.1.1. Tipos de Seguros 33

2.2.1.2. La Función de los Seguros es de Protección Financiera 35

2.2.1.3. Agencia de Seguros y Corretajes 35

2.2.1.4. Requisitos para los Agentes de Seguros 36

2.2.1.5. De los Corredores 37

2.2.1.6. Obligaciones y Control de los Productores de Seguros 38

2.2.1.7. El Reaseguro 39

2.2.1.8. Tipos de Reaseguros 40

2.2.1.9. Principios Fundamentales del Seguro 43

2.2.1.10. Características del Contrato Seguro 46

2.2.1.11. Elementos del Seguro 47

2.2.1.12. Gerencia de Reaseguros 48

2.2.1.13. Cooperativas de Seguros 50

2.2.1.14. El Infraseguro o Sobre Seguro 55

2.2.2. La Gestión 55

2.2.2.1. La Gestión Financiera 56

2.2.2.2. Actividades de la Gerencia Financiera 59

2.2.2.3.Objetivos de la Gestión Financiera 61

2.2.3. Actividades Propias de las Sociedades de Corretaje de Seguros 61

2.2.3.1. Sociedades de Corretajes 61

2.2.3.1.1. Suscripción 62

2.2.3.1.2. Emisión 62

2.2.3.1.3. Cobranza 62

2.2.3.1.3.1. Aspectos a Considerar dentro de un Sistema de Cobranza 63

2.2.3.2. Renovación 64

2.2.3.3. Post Ventas 65

2.2.4. Factores Internos de la Gestión Financiera 65

2.2.4.1. Planeación 65

2.2.4.1.1. Proceso de la Planeación 66

2.2.4.1.2. Importancia de la Planeación 66

2.2.4.1.3. Tipos de Planeación 67

2.2.4.2. Presupuesto 67

2.2.4.2.1. El presupuesto específicamente comprende el desarrollo y

planificación 68

2.2.4.2.2. Proceso de Elaboración de Presupuesto 69

2.2.4.2.3. Tipos de Presupuestos 69

2.2.4.3. Estados Financieros 73

2.2.4.3.1. Objetivo de los Estados Financieros 73

2.2.4.3.2. Componentes de Estados Financieros 74

2.2.4.3.3. Elementos que integran los Estados Financieros 75

2.2.4.4. Gestión de de Cobranza 79

2.2.4.5. Controles de Gestión 81

2.2.4.5.1. Atributos de los Controles de Gestión 82

2.2.4.5.2. Funciones de los Controles de Gestión 83

2.2.4.5.3. Condicionantes del Control de Gestión 83

2.2.4.5.4. Los Fines del Control de Gestión 84

2.2.4.5.5. Los Instrumentos del Control de Gestión 84

2.2.4.5.6. Gestión del Talento Humano 85

2.2.5. Factores Externos de la Gestión Financiera 86

2.2.5.1. Factores Económicos 86

2.2.5.2. Factores Tecnológicos 87

2.2.5.3. Factores Políticos y Legislativos 88

2.2.5.4. Factores Socioculturales 88

2.2.5.5. Factores Internacionales 89

2.3. Sistema de Variables 91

2.3.1. Variable Nominal: Gestión Financiera 91

2.3.2. Definición Conceptual 91

2.3.3. Definición Operacional 92

CAPITULO II: MARCO METODOLÓGICO 94

3.1. Tipo de Investigación 95

3.2. Diseño de Investigación 96

3.3. Población y Muestra 98

3.4. Técnicas e instrumento de Recolección de Datos 100

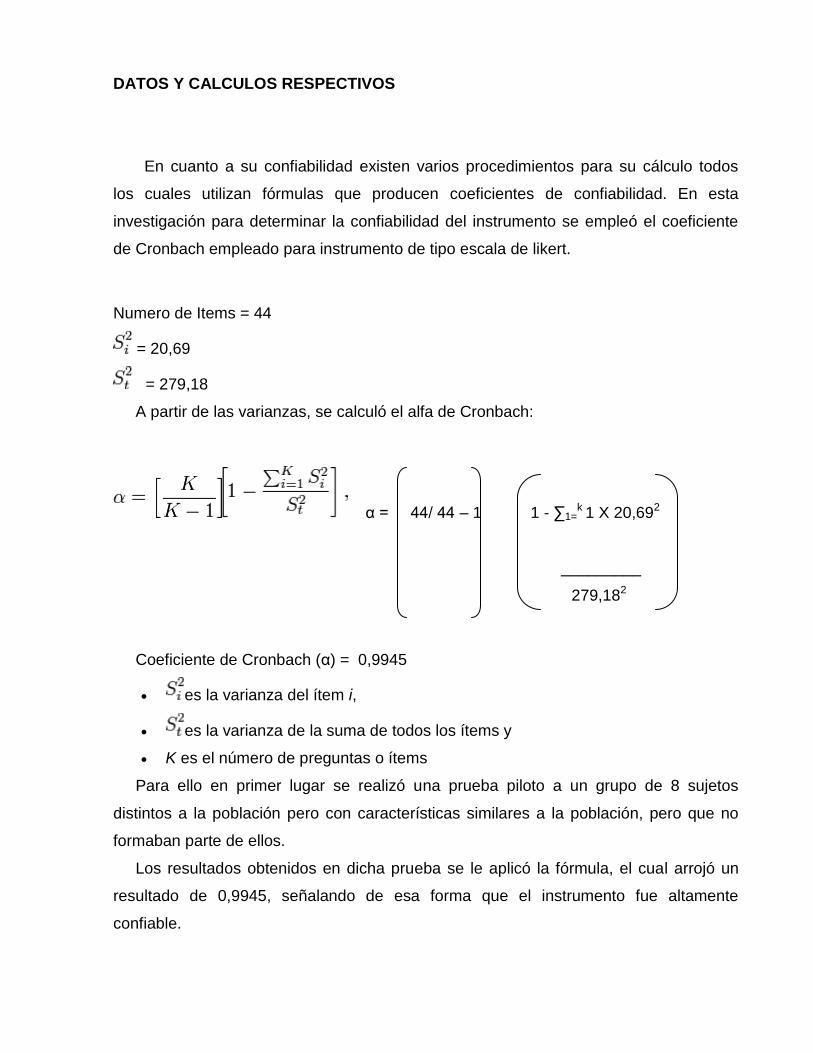

3.5. Validez y Confiabilidad 102

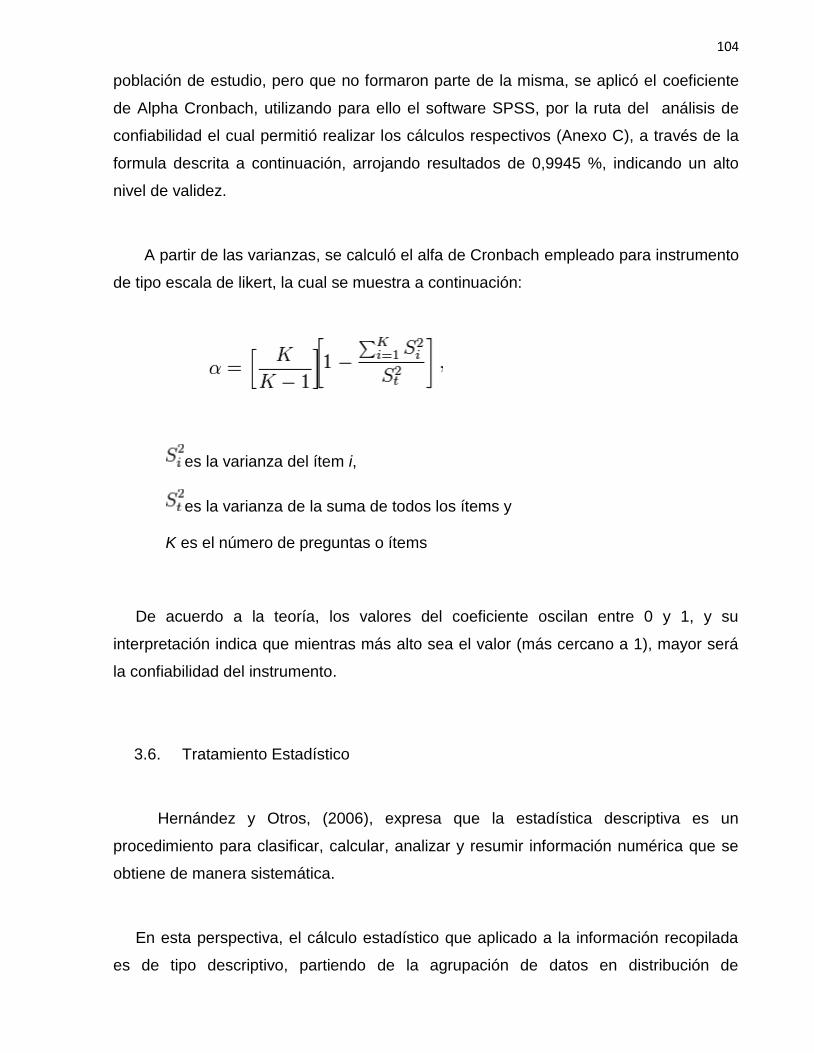

3.6. Tratamiento Estadístico 104

3.7. Procedimiento de la Investigación 106

CAPITULO IV: PRESENTACIÓN, ANÁLISIS Y DISCUSIÓN DE LOS RESULTADOS

4.1. Presentación de los Resultados 109

4.1.1. Resultados del Instrumento Aplicado a la Población objeto de Estudio 109

4. 2. Análisis de los Resultados 115

4.3. Lineamientos Estratégicos que fortalezcan la Gestión Financiera de las Sociedades

de Corretaje de Seguros que prestan Servicios en el Municipio Maracaibo 117

4.3.1. Presentación de los Lineamientos Estratégicos 117

4.3.1.1. Alcance de los Lineamientos 118

4. 3.1.2. Objetivo Principal de los Lineamientos 118

4.3.1.3. Objetivos 118

4.3.2. Determinar los Aspectos que deben estar presentes en las actividades propias

de las Sociedades de Corretajes de Seguros en el Municipio Maracaibo. 119

4.3.3. Determinar los aspectos que deben estar presentes en los factores internos de

la gestión financiera de las sociedades de corretajes de seguros en el Municipio

Maracaibo. 121

4.3.4. Promover la creación de una estructura o unidad de gestión financiera de las

sociedades de corretajes de seguros en el Municipio Maracaibo que sirvan de base en

la gestión financiera. 123

CONCLUSIONES 125

RECOMENDACIONES 127

REFERENCIAS BIBLIOGRÁFICAS 128

ANEXOS 133

Anexo A. Cuestionario 134

Anexo B. Instrumento de Validación de Expertos 139

Anexo C. Análisis de Confiabilidad 146

ÍNDICE DE CUADROS Y TABLAS

CUADRO Pág.

1. Operacionalización de la Variable 93

2. Distribución de la Población 99

3. Alternativas de Respuestas 102

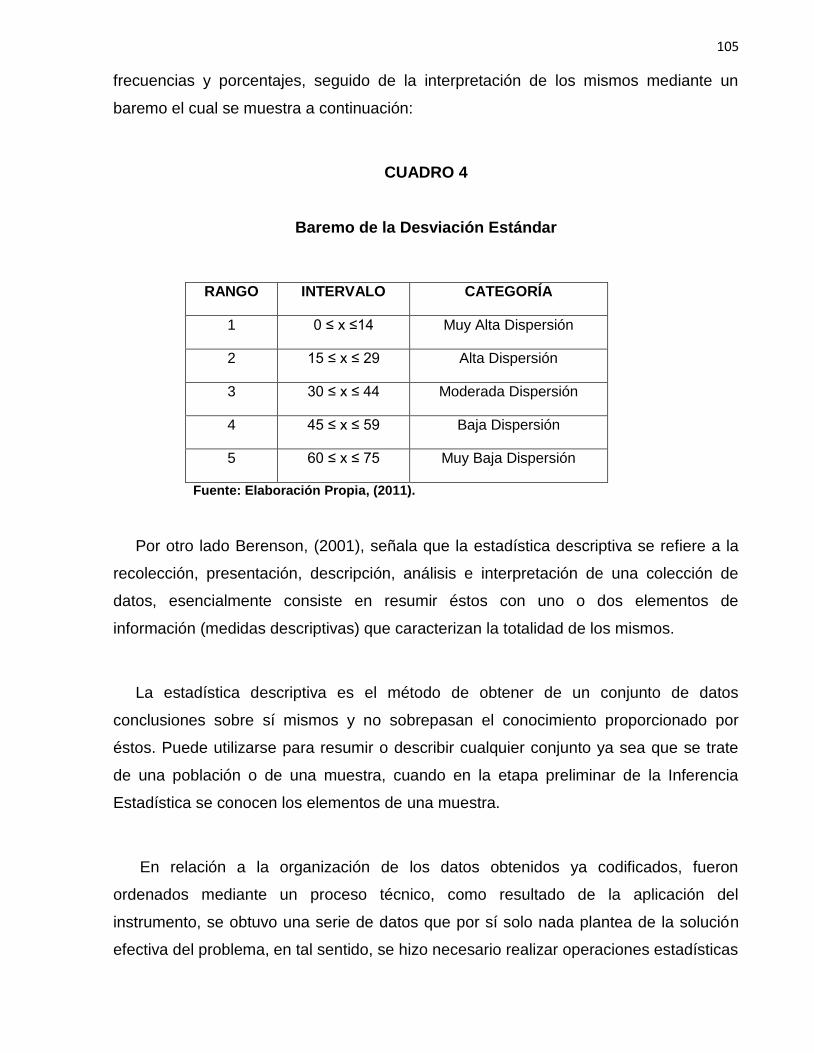

4. Baremo de la Desviación Estandar 105

TABLA

1. Actividades Propias de las Sociedades de Corretaje de Seguros 110

2. Factores Internos 112

3. Factores Externos 114

Suarez P. Samuel D. ¨Gestión Financiera de la Sociedades de Corretaje de Seguros del Municipio Maracaibo¨. Trabajo de Grado para optar al Grado de Magister Scientiarium en Gerencia de Empresas. Mención: Gerencia Financiera en la Universidad del Zulia, Facultad de Ciencias Económicas y Sociales. División de Postgrados. Maracaibo, Venezuela, 2011. 147 p.

RESUMEN

La presente investigación tuvo por objeto analizar la Gestión Financiera de las Sociedades de Corretaje de Seguros del Municipio Maracaibo, para lo anterior fue considerado pertinente la revisión de antecedentes al área objeto de estudio, así como, las teorías conceptuales basados en Díaz, (2007); Lanni, (2007); Brcek, (2006); Chiavenato, (2006); Almedia, (2005); Benavides, (2004); Redondo, (2000); Gitman, (2003); Suarez, (2003), entre otros la misma fue de carácter descriptiva, de campo, de diseño no experimental tipo transaccional descriptivo, dirigida a una población de diecisiete (17) Sociedades de corretaje de seguros que prestan servicios en el Municipio Maracaibo según la Superintendencia de Seguros (SUDESEG) con una muestra de diecisiete (17) Gerentes, vinculados al área de estudio, para la recolección de datos se utilizó la técnica de encuesta de datos primarios, para la estructura de un cuestionario tipo encuesta con una ponderación de 4 alternativas: siempre, casi siempre, casi nunca y nunca; mediante la aplicación del igual constituido en su totalidad por 44 ítems, los cuales fueron validados por un grupo de cinco expertos adscritos a la Universidad del Zulia, en total para determinar su confiabilidad se aplicó la formula del alpha de cronbach el cual arrojó un coeficiente de α= 0,9945. Los resultados obtenidos permitieron concluir que la gestión financiera, fue moderadamente favorable mientras que cambió a desfavorable en cuanto a los procesos de la misma en las sociedades, lo cual indica que este estudio radica en gran importancia del éxito de cada una de las mismas u organizaciones encargadas de gestionar su financiamiento. Por ende se recomienda a los departamentos encargados de la gestión financiera en las sociedades, considerar alternativas internas, para diseñar estrategias que promuevan la vivencia de experiencias y experimentación en los productos u proyectos, facilitando un conocimiento directo de la realidad.

Palabras Claves: Gerencia, Gerencia Financiera, Superintendencia de Seguros

Suarez P. Samuel D. ¨Gestión Financiera de la Sociedades de Corretaje de Seguros del Municipio Maracaibo¨. Trabajo de Grado para optar al Grado de Magister Scientiarium en Gerencia de Empresas. Mención: Gerencia Financiera en la Universidad del Zulia, Facultad de Ciencias Económicas y Sociales. División de Postgrados. Maracaibo, Venezuela, 2011. 147 p.

ABSTRACT

The present investigation was to analyze the financial management of the insurance brokerage companies in Maracaibo Municipality, for the above was considered the background check relevant to the area under study, as well as theories based conceptual Diaz (2007) ; Lanni, (2007); Brcek, (2006); Chiavenato, (2006), Almeida, (2005), Benavides (2004), Redondo (2000), Gitman, (2003), Suarez (2003), among others the same was a descriptive, field, experimental design does not compromise descriptive type, led to a population of seventeen (17) Companies that provide insurance brokerage services in the Maracaibo Municipality according to the Superintendency of Insurance (SUDESEG) with a sample of seventeen (17) Managers, linked to the study area for data collection technique was used to survey primary data for the structure of a standard questionnaire survey with a weighting of 4 alternatives: always, almost always, almost ever and ever, by applying the same composed entirely of 44 items, which were validated by a group of five experts seconded to the University of Zulia, in total to determine their reliability formula was applied Cronbach's alpha which showed a coefficient of α = 0.9945. The results obtained indicate that financial management was moderately favorable to unfavorable changed while about the same processes in societies which indicates that this study is very important to the success of each of the same or organizations concerned to manage funding.It is therefore recommended to the departments responsible for financial management companies consider internal options, to design strategies to promote the experience of experience and experimentation in products or projects, facilitating direct knowledge of reality.

Keywords: Management, Financial Management, Superintendent of Insurance

INTRODUCCIÓN

Actualmente en las organizaciones vienen ocurriendo una serie de cambios en su

funcionamiento debido a la utilización de diferentes herramientas y metodologías que

buscan una mayor productividad de la entidad, este hecho procura aumentar la

capacidad de respuesta a los clientes, para así alcanzar mayores beneficios

económicos y por ende mayor reconocimiento, así mismo este fenómeno procura crear

las condiciones propicias para generar una visión compartida entre propietarios y

empleados en la mayoría de empresas dedicadas al corretaje de seguros.

Dentro de este contexto, las empresas Venezolanas se encuentran atravesando

momentos de incertidumbre económica debido a la crisis que atraviesa la economía

mundial y por ende el inminente efecto en nuestro país, repercutiendo este fenómeno

en la gestión financiera del aparato productivo nacional en las diferentes sociedades de

corretaje de seguros.

Por esta razón, las empresas requieren valorar sus fortalezas, amenazas y

debilidades con una visión gerencial, que les permita mejorar las condiciones para

crecer y desarrollarse, con la toma de las mejores decisiones para fomentar la sinergia

entre todos los integrantes y sus relaciones, con la finalidad de estimular a todos en la

misma dirección. Por consiguiente, es indispensable para las sociedades de corretajes

de seguros, analizar y definir sus modelos de gestión financiera aunada a claros

objetivos organizacionales, que permitan desarrollar emprendimientos exitosos y

perdurables.

En Venezuela el auge del seguro mercantil es relativamente nuevo, pues su

explotación en forma ordenada y progresiva se inicia a partir de 1940, durante la II

Guerra Mundial; sin embargo, ya en 1862 aparece el primer código de comercio formal,

regulando la actividad aseguradora. En 1886 se funda en el Estado Zulia la primera

aseguradora venezolana que fue "Seguros Marítimos"; en Caracas le siguieron "La

Venezolana", (1893), "La Previsora" (1914), "Seguros Fénix" (1925), "La Prudencia"

(1932).

El creciente auge de las empresas de seguros hace que el Estado, en 1935, inicie

los decretos de la ley para regular la actividad aseguradora en Venezuela, llevando por

nombre "Ley de Inspección de Vigilancia de las Empresas de Seguros" (Gaceta N°

18701) y se dicta su Reglamento, donde se establece un órgano rector e interventor

estatal, el cual se llamó "La Fiscalía de Empresas de Seguros" y dependía de la

dirección de Industria y Comercio del Ministerio de Fomento.

En 1938 dicha ley fue derogada según Gaceta Oficial No. 19648, elaborándose una

nueva ley intitulada "Ley sobre Inspección y Vigilancia de las Empresas de Seguros", y

en 1939 su respectivo Reglamento. En 1948 se dicta un nuevo Reglamento quedando

derogados los dos primeros (Gaceta N° 22681 del 02 de agosto de 1948). Para el año

1958, "La Fiscalía de Seguros", pasa a denominarse "Superintendencia de Seguros",

aún adscrita al Ministerio de Fomento, y en 1976 pasa a depender del Ministerio de

Hacienda. A partir del mes de agosto de 1999 el Ministerio de Hacienda cambia de

nombre denominándose Ministerio de Finanzas. La actividad fiscalizadora del seguro en

Venezuela la realiza el Ejecutivo Nacional por órgano de la Superintendencia de

Seguros, servicio autónomo de carácter técnico, sin personalidad jurídica adscrito al

Ministerio de Finanzas.

Todo ello permite justificar el análisis de la Gestión Financiera de las Sociedades de

Corretaje de Seguros del Municipio Maracaibo. La estructura del proyecto consta de

cuatros capítulos: Capítulo I denominado el problema, el cual muestra brevemente la

problemática planteada, los objetivos que se pretenden alcanzar, los argumentos que

la justifican y la delimitación espacial-temporal-teórica de la misma, Capítulo II se refiere

al marco teórico, ya que es un compendio de los conocimientos teóricos y definiciones

que debe manejar al lector para aprovechar las afirmaciones hechas en capítulos

anterior.

Por otro lado se muestra el Capítulo III marco metodológico, el cual manifiesta una

exposición acerca de la naturaleza del estudio, las fuentes de información, las técnicas

empleadas, la metodología utilizada para recabarlas y los pasos seguidos para realizar

el trabajo y poder así lograr los objetivos propuestos y el cuarto capítulo el cual se

refiere a la presentación, interpretación y discusión de los resultados para así lograr los

lineamientos estratégicos que fortalezcan la variable objeto de estudio y se establezcan

las posibles conclusiones y recomendaciones de la presente investigación.

CAPITULO I

PLANTEAMIENTO DEL PROBLEMA

1. 1. Planteamiento del Problema

Actualmente en las organizaciones vienen ocurriendo una serie de cambios en su

funcionamiento debido a la utilización de diferentes herramientas y metodologías que

buscan una mayor productividad de la entidad, este hecho procura aumentar la

capacidad de respuesta a los clientes, para así alcanzar mayores beneficios

económicos y por ende mayor reconocimiento, así mismo este fenómeno procura crear

las condiciones propicias para generar una visión compartida entre propietarios y

empleados.

De lo anteriormente expuesto, se desprende la importancia que tienen los gerentes y

administradores como agentes de cambios en las organizaciones y propulsores de

innovaciones para la implementación en la empresa de estas características. Estos

cambios están fundamentados en una filosofía de gestión compartida en cada uno de

los niveles jerárquicos y en la consideración de los cambios que se generan en su

entorno para la elaboración de los lineamientos gerenciales de la empresa.

En este mismo orden de ideas, las operaciones que ejecutan las empresas en la

actualidad, tienen como finalidad incrementar la eficiencia y eficacia, para poder así ser

más competitiva dentro del sector económico en que se encuentren ubicadas. Es

evidente que el entorno organizacional Venezolano hoy día atraviesa por una serie de

cambios que inciden significativamente en la gestión de las empresas, dentro de estos

cambios se pueden mencionar factores económicos, políticos, sociales y hasta

comerciales, todos estos afectan el desarrollo organizacional de los negocios.

19

Dentro de este contexto, las empresas Venezolanas se encuentran atravesando

momentos de incertidumbre económica debido a la crisis que atraviesa la economía

mundial y por ende el inminente efecto en nuestro país, repercutiendo este fenómeno

en la gestión financiera del aparato productivo nacional. Plantea Benavides, (2004), que

la tarea fundamental de la administración es conducir a cualquier organización o

empresa a conseguir los objetivos para los que fueron creadas. Ello implica emplear los

recursos organizacionales para obtener tales objetivos con eficiencia y eficacia.

Por esta razón, las empresas requieren valorar sus fortalezas, amenazas y

debilidades con una visión gerencial, que les permita mejorar las condiciones para

crecer y desarrollarse, con la toma de las mejores decisiones para fomentar la sinergia

entre todos los integrantes y sus relaciones, con la finalidad de estimular a todos en la

misma dirección. Por consiguiente, es indispensable para las empresas, analizar y

definir sus modelos de gestión financiera aunada a claros objetivos organizacionales,

que permitan desarrollar emprendimientos exitosos y perdurables.

Lo anteriormente queda corroborado por el planteamiento de Van Horne, (1993),

quien considera que dentro de los negocios ha tomado especial relevancia el concepto

de gestión financiera, la cual surge como consecuencia de las diferencias en los

propósitos, estímulos, exigencias y los intereses generales de la propia organización

con los responsables de la conducción y administración del negocio.

Partiendo del supuesto que la gestión financiera se considera una de las medidas

de la posición competitiva de una empresa y de su atractivo general para los

inversionistas, se hace necesaria la formulación debida de las estrategias adecuadas a

la problemática empresarial a través del mejoramiento de la misma, en lo relacionado a

la gestión de costos, de cobranza, tributaria, de talento humano y controles de gestión.

Según refiere Suárez, (2003), los niveles gerenciales de las organizaciones deben

realizar esfuerzos para alcanzar el uso óptimo de los recursos técnicos, humanos,

materiales y financieros, con la finalidad de lograr cumplimiento de las metas y objetivos

20

propuestos, siendo el norte fundamental un desempeño competitivo. Lo que ha

motivado, que se le de mas importancia a los procesos administrativos, los cuales

vienen estrechamente vinculados al proceso productivo, y se espera con esto lograr los

objetivos y metas planteadas, llevando los costos a su mínima expresión y la

maximización de los beneficios de la organización.

En los años comprendidos desde el 2005 al 2008, el sector asegurador Venezolano

viene sufriendo un crecimiento promedio sostenido del 42, 30% según datos

estadísticos presentados en la página www.sudeseg.gov.ve, de la Superintendencia de

Seguros, en su informe anual de primas netas cobradas por ramo, seguro directo más

seguro aceptado. Indicando por ende la intermediación y actividad propia de las

empresas objetos de estudio, no obstante, este crecimiento en las operaciones propias

del negocio acarrea como consecuencia no solo mayores ingresos, sino también, una

serie de situaciones y decisiones que ameritan mayor eficiencia en el uso de los

recursos de la organización.

Es de destacar, que aunado al crecimiento del sector seguros en Venezuela, en su

mayoría las sociedades de corretaje de seguros de Municipio Maracaibo presentan

debilidades en su gestión financiera, se presume que este fenómeno se produce

debido a que en esta actividad la gerencia de estas organizaciones da prioridad al

aspecto técnico del negocio sobre el gerencial, esto explica en gran medida la falta de

control en los procesos para la gestión financiera en estas empresas.

Esta razón generalmente conlleva a que los ingresos no sean administrados de

forma eficiente, es decir, en el desarrollo del capital humano, la ampliación de la

plataforma de servicio, el mejoramiento del ambiente de trabajo entre otros, sino que

sean utilizados para actividades que no garantizan la seguridad, la sustentabilidad y el

crecimiento económico del negocio, lo cual probablemente podría coadyuvar a la

pérdida de competitividad o participación de mercado.

21

Cabe destacar, que las decisiones y los procesos, sean generales o específicos, que

tienen lugar en los diferentes niveles y áreas administrativas de una empresa pueden y

deben ser objeto de evaluación y control, pues en base a ello se logra orientar el

desempeño del personal, finanzas, presupuesto y cobranza, entre otros. Tomando en

cuenta, que las dificultades presupuestarias son comunes a todas las organizaciones

debido a la demanda creciente de los servicios prestados, se hace imprescindible

alcanzar una eficiencia en la gestión de los recursos financieros, a través de la

elaboración de presupuestos, la aplicación de mayor rigidez en el gasto, la implantación

de tecnologías y el aprovechamiento de los beneficios fiscales, que en un momento

determinado pueden contribuir al éxito financiero.

Por ello, se hace necesario profundizar sobre la gestión seguida por estas empresas

para determinar donde se están desviando en el cumplimiento de los objetivos

propuestos y evaluar si existen metodologías en la gestión financiera de las sociedades

de corretaje de seguros. El presente estudio pretende conocer la gestión financiera de

estas empresas que prestan servicios en el Municipio Maracaibo.

1.2. Formulación del Problema

Por lo antes expuesto el problema queda planteado de la siguiente forma:

¿Cómo es la gestión financiera de las sociedades de corretaje de seguros que

prestan servicios en el Municipio Maracaibo?

1.3. Sistematización del Problema

¿Cuáles son las características de la gestión financiera de las sociedades de

corretaje de seguros que prestan servicios en el Municipio Maracaibo?

¿Cuáles son los factores internos que caracterizan la gestión financiera de las

sociedades de corretaje de seguros que prestan servicios en el Municipio Maracaibo?

22

¿Cuáles son los factores externos que caracterizan la gestión financiera de las

sociedades de corretaje de seguros que prestan servicios en el Municipio Maracaibo?

1.4. Objetivos de la Investigación

1.4.1. Objetivo General:

Analizar la Gestión Financiera de las Sociedades de Corretaje de Seguros del

Municipio Maracaibo.

1.4.2. Objetivos Específicos:

Caracterizar la Gestión Financiera de las Sociedades de Corretaje de Seguros que

prestan Servicios en el Municipio Maracaibo.

Identificar los Factores Internos de la Gestión Financiera de las Sociedades de

Corretaje de Seguros que prestan Servicios en el Municipio Maracaibo.

Determinar los Factores Externos que Caracterizan la Gestión Financiera de las

Sociedades de Corretaje de Seguros que prestan Servicios en el Municipio Maracaibo.

Proponer Lineamientos Estratégicos que fortalezcan la Gestión Financiera de las

Sociedades de Corretaje de Seguros que prestan Servicios en el Municipio Maracaibo.

1.5. Justificación de la Investigación

Esta investigación tiene su fundamento en la relevancia que representa para una

organización el tener control de sus distintas funciones esenciales, enfocándose en la

23

gestión financiera, que representa uno de los pilares de toda entidad, dado que a través

del uso adecuado de los recursos económicos y financieros incrementan el valor de la

organización, originando beneficios para todos sus relacionados. Este estudio, a la vez

que propondrá lineamientos estratégicos que ayuden a la toma de decisiones

adecuadas por parte de la gerencia.

Actualmente no se llevan de manera rigurosa herramientas financieras, entre las

cuales se destacan la planeación, el presupuesto, los indicadores de gestión entre

otros, en las sociedades de corretaje de seguros, lo que podría frenar su crecimiento,

ya que, se trabaja ignorando la ruta que debe seguir para alcanzar los objetivos

establecidos, trabajando de manera improvisada y en algunos casos sin planificación.

Este estudio suministrará información sobre la gestión financiera aplicados al sector

objeto de estudio, a la vez que se propondrán lineamientos estratégicos que ayuden a

la toma de decisiones adecuadas por parte de la gerencia.

Como justificación metodológica se puede mencionar que la presente investigación

proporcionará instrumentos de recolección de datos que proporcionaran información

sobre la gestión financiera que pudiera ser utilizada en otras investigaciones dentro del

mismo campo de estudio.

Esta investigación se realiza por lo importante de conocer la gestión financiera como

una necesidad para la conducción de las empresas en estudio, la viabilidad y la

interacción de los elementos que controlan los resultados de la gestión empresarial.

Desde el punto de vista teórico, esta investigación se justifica puesto que Gitman,

(2003), menciona que para que una gestión financiera sea equilibrada los índices

estructurales deben mostrar crecimiento tanto cuantitativamente como cualitativamente

de un período a otro. Por otro lado el trabajo tiene como finalidad la investigación sobre

la variable objeto de estudio de la gestión financiera, los cuales son los elementos a

considerar para el análisis. Con la indagación de dicha variable objeto de estudio se

24

podrá recomendar mejoras a las sociedades de corretajes de seguros del Municipio

Maracaibo.

Así mismo la presente investigación posee una importancia práctica ya que

demuestra la importancia de aplicar la cientificidad a las prácticas gerenciales,

permitiendo preparar a los gerentes de manera científica y así garantizar a estos el

alcance de los objetivos propuestos en sus organizaciones. De igual forma los

resultados de este trabajo permitirán profundizar el uso de las técnicas y herramientas

de la gestión financiera.

1.6. Alcance de la Investigación

El alcance de este trabajo de investigación logrará analizar la variable objeto de

estudio de la gestión financiera, obteniendo conclusiones y aportando recomendaciones

que serán de gran utilidad en las sociedades de corretajes de seguros, siempre y

cuando las mismas sean aplicadas adecuadamente.

1.7. Delimitación de la Investigación

1.7.1. Temporal: Julio del 2009 y Julio 2010.

1.7.2. Espacial: Esta investigación se realizará con el personal gerencial de las

sociedades de corretaje de seguros, ubicadas en el Municipio Maracaibo del estado

Zulia.

1.7.3. Teórica: Díaz, (2007); Lanni, (2007); Brcek, (2006); Chiavenato, (2006);

Almedia, (2005); Benavides, (2004); Gitman, (2003); Suarez, (2003), entre otros y esta

investigación se enmarca teóricamente dentro del campo de las ciencias gerenciales.

25

1.7.4. Poblacional: Se analizó la información aportada por los gerentes de las

sociedades de corretaje de seguros como unidades de información de las sociedades

inscrita en la Superintendencia de seguros y que se encuentran ubicadas en el

municipio Maracaibo.

CAPÍTULO II

MARCO TEÓRICO

2.1. Antecedentes de la Investigación

En el presente capítulo, posee como finalidad proporcionarle a la investigación el

soporte teórico al estudio en referencia, para ello esta capítulo estará conformado por

los antecedentes de la investigación, las bases teóricas, la definición de los términos

básicos y el sistema de variables.

A continuación se presentan diferentes estudios que se han realizados con relación

a la gestión financiera.

Almeida, (2005), realizó una investigación titulada “Gestión Financiera y creación de

Valor en el Sector de la Pequeña y Mediana Industria Metalmecánica de los Municipios

Maracaibo y San Francisco del Estado Zulia” en la Universidad del Zulia, tuvo como

propósito diagnosticar o mostrar las tendencias de las variables más importantes

relacionadas con la gestión financiera y la creación de valor de vital importancia para la

creación de riqueza en cualquier empresa.

Esta investigación fundamentó sus bases teóricas relacionado a la creación de

valor con autores como Bennet Stewart (2000), Amat (1999), Cruz M. (2001), Gómez

(2003) y Scott (1999). Para el uso de gestión financiera se consultaron autores clásicos

en esta materia tales como, Van Horne (2002), Brealey y Myers (1998) y Gitman (2000).

Para fines metodológicos la investigación se clasificó como descriptiva, de campo,

evaluativo, con un diseño no experimental y transaccional.

La población tomada fue de dieciséis empresas (16). El instrumento de recolección

fue un cuestionario estructurado que contó con 399 ítems; validado por seis (6)

28

expertos, y aplicándole el cálculo de confiabilidad, el cual arrojó un resultado de 0,94. El

tratamiento estadístico se realizó cualitativamente representándose por medio de tablas

con frecuencia absoluta y relativa.

Los resultados obtenidos por medio del instrumento, permitieron evidenciar que en

estas empresas la filosofía de creación de valor, puede ser considerada como

incipiente, puesto que ella requiere del cumplimiento coordinado y de manera integral

de todas las actividades exhortadas para las estrategias corporativas, financieras, de

control presupuestario y administrativo y de la administración financiera que se ejecutan

en la organizaciones y este no es el caso para las empresas objeto de estudio.

Las recomendaciones se dirigieron a crear entre otros elementos, un conjunto de

lineamientos que le sirvan de herramientas a las empresas para asumir la

responsabilidad de coordinar y orientar planes y actividades que estén contenidas en

las diferentes estrategias que consideren la maximización del valor de las acciones de

los propietarios del capital como objetivo fundamental.

Este estudio aportó información valiosa sobre la metodología, al respecto del tipo y

diseño de investigación; como tambien la técnica de recolección de datos las cuales

preceden de la fase metodològica de este estudio y por otros lado como elemento

fundamental en la interpretación de análisis de los resultados mediante la presentación

de varios criterios que permiten mejorar la gestión financiera de las sociedades de

corretaje de seguros, lo cual es aplicable a los fines de este estudio, la cual se

circunscribe en materia de gestión financiera.

También Brcek, (2006), en su Trabajo de Grado titulado “Gestión Financiera en las

Televisoras Especializadas en Transmisión de Noticias del Estado Zulia” en la

Universidad del Zulia, tuvo como finalidad analizar la gestión financiera en las

televisoras especializadas en transmisión de noticias del estado Zulia. La investigación

fue de tipo descriptivo, ampliada con un diseño no experimental-transaccional de

campo. La población estuvo conformada por dos (2) Gerentes de Finanzas. Se aplicó

29

un (1) instrumento tipo entrevista semi-estructurada, conformada por 38 ítems, el cual

fue validado por un panel de cinco (5) expertos en las áreas de finanzas, metodología y

mercadeo.

Las evidencias recabadas mostraron que existen oportunidades de mejora en la

Política de financiamiento de las televisoras básicamente atribuible al corto tiempo de

operación, lo cual dificulta en cierto modo el flujo de caja y el plan de inversión. El

capital que poseen fue aportado por los accionistas, préstamo de un tesorero y

préstamos bancarios. No existe una política común en lo referente al otorgamiento de

créditos, algunos manejan una facturación de contado, lo cual puede limitar la cartera

de clientes, mientras otros si conceden créditos. Los precios de sus servicios se

encuentran cónsonos con relación al nivel de precios del mercado, considerando las

características particulares de cada canal en comparación con su competencia.

El mercado en el que se desenvuelven es estable y predecible debido a su tamaño y

a las características de sus integrantes. Los costos de inversión por adquisición de

equipos son altos pero los costos de operación son bajos en comparación con los

gastos de la nómina. Efectúan pagos de IVA, ISLR, dos impuestos de CONATEL y

aporte Parafiscal para el Fondo de Responsabilidad Social. No poseen Manual de

Normas y Procedimientos ni Manual de Descripción de Cargos, afectando la

consecución efectiva de las actividades que se ejecutan dentro de las empresas. Como

recomendación se plantea considerar los lineamientos estratégicos diseñados para

optimizar la gestión financiera, para así incrementar el éxito empresarial y el mejorar

sus posicionamientos en el mercado en el cual se desenvuelven.

Este documento aportó elementos para la construcción de las bases teóricas las

cuales reflejan un conocimiento sobre la gestión financiera del mismo y el análisis de

resultados al respecto de los factores internos y externos de la gestión financiera lo cual

refleja el deber ser de la misma apoyando así soluciones estratégicas a los problemas

manifestados en esta investigación.

30

Seguidamente Díaz, (2007), ejecutó un trabajo titulado “Gestión Financiera en

Empresas Fusionadas del sector petrolero del Municipio Lagunillas del Estado Zulia” en

la Universidad del Zulia, el objetivo principal de esta investigación consistió en analizar

la gestión financiera en empresas fusionadas del sector petrolero del municipio

Lagunillas del estado Zulia, durante el período 2001 al 2005; abordando las

dimensiones: razones de liquidez, endeudamiento, actividad, y rentabilidad. El sustento

teórico se fundamentó en los aportes realizados por Van Horne (2002), Stanley (2005),

Kennedy (2005), Amat (2003), Gutiérrez (1993), Gitman (1990) y Gómez (1995) entre

otros.

Metodológicamente la investigación se enmarcó en el paradigma cuantitativo, el tipo

de investigación fue descriptiva, con un diseño documental y no experimental de corte

longitudinal. La población estuvo constituida por las empresas del sector petrolero

ubicadas en el municipio Lagunillas del estado Zulia, que fueron sometidas a un

proceso de fusión en el año 2001. La información para el análisis de la gestión

financiera de las empresas fusionadas, se obtuvo a través de los estados financieros de

las mismas. La información se recolectó en una matriz de registros de datos financieros,

la cual fue sometida a la validación a través de técnicas de juicio de expertos.

El procesamiento de los resultados se realizó a través de la estadística descriptiva,

mediante el uso de medidas de tendencia central y de variabilidad, realizando un

análisis de tendencias y comparación de razones financieras. Los resultados obtenidos

permitieron concluir que la gestión financiera en las empresas fusionadas analizadas

fue efectiva, puesto que presentaron solvencia financiera, un nivel óptimo de

endeudamiento, una capacidad efectiva para generar fondos internos al administrar en

forma adecuada los recursos invertidos y mayor rentabilidad en su gestión

administrativa.

Esta investigación aporta un enfoque de lo que significa la gestión financiera en el

ámbito empresarial y puesto que en la misma se detiene el éxito debido a un bajo

conocimiento de parte de los responsables que gestionan el financiamiento de las

31

mismas, lo cual predice lo importante que es la variable objeto de estudio en el mundo

empresarial.

Igualmente, Lanni, (2007), elaboró un estudio titulado “Gestión Financiera en

Empresas de Ajuste de Pérdidas que le prestan servicios a las Empresas de Seguros

en el Municipio Maracaibo” en la Universidad del Zulia. El presente estudio tuvo como

objetivo analizar la gestión financiera en empresas de ajuste de pérdidas que prestan

servicios a las empresas de seguros del municipio Maracaibo. Se justificó el estudio

teóricamente porque permitió dar a conocer nuevos aportes en cuanto al análisis de

gestión en el ámbito de las empresas objeto de estudio ya que el mismo resaltará la

relevancia de conocer la información financiera y utilizar la misma para la toma de

decisiones.

Se cataloga como una investigación aplicada, descriptiva, de campo, no

experimental y transaccional. El universo estuvo integrado por 5 empresas, utilizándose

el censo poblacional. Para la recolección de información se utilizó un cuestionario de 44

ítems y fue validado por cinco expertos. Los resultados fueron analizados y se

determinó que no existen controles sobre la gestión financiera.

El proceso de toma de decisiones se basa sobre parámetros empíricos, no emplean

la planificación estratégica y no cuentan con un presupuesto de ingresos y egresos. El

recurso humano es contratado sin una política de selección que responda a un plan, el

precio del servicio es establecido sin tomar en cuenta la estructura de costos.

Este estudio aportó elementos para el desarrollo teórico de varios indicadores

presentando varios criterios de seguimiento para el éxito de la gestión financiera

determinado por medio de un análisis dinámico efectivo y práctico lo que demuestra el

desempeño de la misma y los causales que origina los indicadores lo cual mitiga la

originalidad del indice de esta investigación y el complemento del análisis de los

resultados de la misma.

32

2.2. Bases Teóricas

En esta parte del trabajo se registrarán las teorías que se han considerado necesaria

para fundamentar el marco teórico de la investigación. Las cuales están referidas a

analizar los factores que limitan la gestión financiera de las sociedades de corretaje de

seguros, dentro de estos factores se pueden mencionar: la planeación estratégica,

presupuestos, estados financieros, estructura de costos, gestión de cobranzas, gestión

comercial, gestión financiera del talento humano, controles de gestión y la gestión

tributaria.

2.2.1. Los Seguros

Según González y Otros, (2007), señalan que las sociedades de corretaje de

seguros están constituidas como sociedades anónimas de capital fijo, pudiendo ser

privadas o nacionales y se dedican a una o más de las siguientes operaciones de

seguro: vida, accidentes, enfermedades y daños en alguno(s) de los ramos siguientes:

responsabilidad civil y riesgos profesionales; marítimos y transportes, incendio, agrícola,

automóviles, crédito, diversos y especiales. (SUDESEG).

Visto que de conformidad con lo previsto en el artículo 2° de la Ley de Empresas de

Seguros y Reaseguros, se requiere la autorización del Ejecutivo Nacional para la

constitución y el ejercicio de las actividades de las empresas de seguros o de

reaseguros, y que es competencia de esta Superintendencia de Seguros otorgar la

autorización para la constitución y funcionamiento de las sociedades de corretaje de

seguros o de reaseguros y para el ejercicio de las actividades de los agentes y

corredores de seguros, peritos avaluadores, ajustadores de pérdidas, inspectores de

riesgos y representantes de empresas de reaseguros del exterior.

Según la Guía Práctica de Seguros, (2006), es aquel en virtud del cual una empresa

de seguros, a cambio de una prima, asume las consecuencias de riesgos ajenos, que

no se produzcan por acontecimientos que dependan enteramente de la voluntad del

33

beneficiario, comprometiéndose a indemnizar, dentro de los límites pautados, el daño

producido al tomador, al asegurado o al beneficiario, o a pagar un capital, una renta u

otras prestaciones convenidas, todo subordinado a la ocurrencia de un evento

denominado siniestro cubierto por una póliza.

Campa, (2004), la define como la institución económica que elimina o reduce los

perjuicios que en el patrimonio de una persona producen determinados acontecimientos

fortuitos, distribuyendo aquellos perjuicios sobre una serie de personas en las cuales

gravita el mismo riesgo, aunque no se haya cumplido. Es la cima de la previsión que,

como institución económica social y para satisfacer las necesidades de igual carácter

producidas por la posible realización de un hecho incierto, diluye los riesgos

homogéneos en que se hallan sometidas una serie de economías, mediante la

cobertura basada en términos técnicos adecuados.

Así como también el mismo autor define el seguro como un instrumento mediante el

cual las personas formando un grupo suficiente y numeroso y contribuyendo con una

suma determinada de dinero, pueden resarcirse de las pérdidas económicas sufridas.

En un sentido amplio, se puede considerar el seguro como una d las múltiples formas

de previsión, que el hombre ha creado y desarrollado para evitar o aminorar las

consecuencias perjudiciales de acontecimientos futuros e inciertos. De las definiciones

antes expuestas, se puede concluir que el seguro es una operación por la cual una

parte, el asegurado, mediante una remuneración, la prima, se hace prometer para sí

mismo o para un tercero, en caso de realización de un riesgo, una prestación por otra

parte, el asegurador, quien asumiendo un conjunto de riesgos, los comprueba conforme

con las leyes de la estadística.

2.2.1.1. Tipos de Seguros

Según Campa, (2004), señala que los tipos de Seguros son los siguientes:

34

a) Seguro Colectivo: Es aquel que se toma entre un grupo de personas que tiene un

nexo en común distinto al solo interés de asegurarse.

b) Seguro de Accidentes Personales: Se entiende aquel mediante el cual la

empresa de seguros se obliga a pagar una cantidad de dinero cuando el

asegurado sufra una lesión corporal derivada de una causa violenta, súbita,

externa y ajena a la intencionalidad del tomador o del asegurado, que produzca

incapacidad, invalidez temporal o permanente o muerte

c) Seguro de Hospitalización, Cirugía y Maternidad: Aquel mediante el cual la

empresa de seguros se obliga asumir, dentro de los límites de la ley y de la

póliza, los riesgos de incurrir en gastos derivados de las alteraciones a la salud

del asegurado

d) Seguro de Vida: Se entiende aquel mediante el cual la empresa de seguros se

obliga, dentro de los límites establecidos por la ley y en el contrato, a pagar una

prestación en dinero por la suma establecida en la póliza, con motivo de la

eventual muerte o supervivencia del asegurado

e) Seguro de Incendio: Es aquel mediante el cual la empresa de seguros se obliga,

dentro de los límites establecidos en la ley y el contrato, a indemnizar los daños

materiales producidos a los bienes asegurados por causa de fuego o rayo o por

sus efectos inmediatos como el calor o el humo. Igualmente responde por los

daños, gastos, pérdidas o menoscabos que sean consecuencia de las medidas

adoptadas para evitar la propagación del incendio o para salvar los bienes

asegurados.

f) Seguro de Sustracción Ilegítima: En el seguro de sustracción ilegítima la

empresa de seguros se obliga, dentro de los límites establecidos en la ley y el

contrato, a indemnizar los daños causados por terceros por el robo de la cosa

asegurada en cualquiera de sus modalidades

35

g) Seguro de Transporte Terrestre: Mediante el cual la empresa de seguros se

obliga, dentro de los límites establecidos por la ley y en el contrato, a indemnizar

los daños materiales que puedan sufrir los bienes asegurados, desde el

momento que salen del lugar de origen hasta que llegan a su destino final

2.2.1.2. La Función de los Seguros es de Protección Financiera

Según González y Otros, (2007), mencionan que cuando consideramos nuestros

ahorros y la necesidad de sentar una sólida base financiera, a menudo nos olvidamos

de la importancia de proteger ese capital. El seguro ofrece una manera de proteger ese

capital.

2.2.1.3. Agencia de Seguros y Corretajes

Según González y Otros, (2007), mencionan que las empresas de seguros y de

reaseguros constituidas en el país, los intermediarios de seguros y de reaseguros, los

peritos avaluadores, los inspectores de riesgos y los ajustadores de pérdidas, sólo

podrán ejercer sus actividades con la previa autorización del Ministerio de Hacienda,

por órgano de la Superintendencia de Seguros.

Tanto las empresas de seguros o de reaseguros como las sociedades de corretaje,

domiciliadas en el país, que establezcan oficinas, sucursales, agencias u otras

representaciones en el extranjero, deberán obtener autorización previa de la

Superintendencia de Seguros, la cual determinará, mediante providencia motivada, los

requisitos y documentos que deberán presentar a los fines de obtener dicha

autorización. La Superintendencia de Seguros dictará el Código de Cuentas e

Instrucciones a los que deberán sujetarse los corredores de seguros y las sociedades

de corretaje de seguros. Los productores de seguros deberán hacer constar en la

documentación destinada al público, el número bajo el cual han quedado autorizados

por la Superintendencia de Seguros.

36

2.2.1.4. Requisitos para los Agentes de Seguros

Según González y Otros, (2007), mencionan que la autorización para actuar como

agente de seguros se expedirá a quienes reúna los siguientes requisitos:

a) Sean mayores de edad;

b) Estén residenciados en la República;

c) Tengan autorización expresa de la empresa de seguros o sociedad de

corretaje para la cual aspiren mediar;

d) Ser bachiller y haber aprobado cursos de capacitación profesional en materia

de seguros, de, por lo menos, dos (02) años de duración en Institutos

reconocidos por la Superintendencia de Seguros, o haber desempañado por

lo menos durante tres (03) años ininterrumpidos funciones ejecutivas

relacionadas directamente con esta actividad en una empresa de seguros.

También podrán obtener autorización para actuar como agentes, quienes

hayan aprobado un examen de competencia profesional, ante un jurado

integrado por tres personas nombradas por el Superintendente de Seguros,

una de las cuales, por lo menos, será escogida de una terna presentada por

la Cámara de Aseguradores de Venezuela.

Para obtener la credencial como agentes de seguros el interesado deberá consignar

ante la Superintendencia de Seguros:

a) Solicitud firmada por el interesado, con los timbres fiscales respectivos;

b) Copia de la cédula de identidad;

c) Copia de su título de bachiller en fondo negro, así como de cualesquiera otros

estudios realizados;

d) Declaración jurada notariada de no encontrarse incurso en ninguno de los

impedimentos para desempeñarse como agentes de seguros;

e) Tres fotografías de frente tamaño carnet;

f) f) Curriculum vitae;

g) Carta de postulación de la empresa para la cual intermediará;

h) Carnet debidamente firmado por el interesado;

i) Constancia de estar residenciado en Venezuela;

37

j) Constancia de haber trabajado durante tres años en funciones ejecutivas en una

empresa de seguros, de ser el caso. Cuando una persona autorizada para actuar

como agente de una empresa de seguros o sociedad de corretaje solicite

autorización para intermediar en otra, deberá acompañar carta emitida por la

empresa para la cual intermedia en la que se indique que el agente no tiene

deudas pendientes con la misma.

2.2.1.5. De los Corredores

Según González y Otros, (2007), señalan que se entiende por productores de

seguros aquellas personas debidamente autorizadas por la Superintendencia de

seguros que contribuyen con su mediación mercantil a la celebración de los contratos

de seguros y su asesoría al tomador, al asegurado y beneficiario. La autorización para

actuar como corredor de seguros se expedirá a quienes reúnan los requisitos

siguientes:

a) Sean mayores de edad;

b) Estén residenciados en la República;

c) Sean bachilleres y hayan aprobado cursos de capacitación profesional en

materia de seguros, de, por lo menos, tres (03) años de duración en Institutos

reconocidos por la Superintendencia de Seguros; o haber desempeñado, por

lo menos, durante tres (03) años ininterrumpidos funciones ejecutivas

relacionadas directamente con esta actividad en la Superintendencia de

Seguros, en una empresa de seguros o en una sociedad de corretaje de

seguros. También podrán obtener autorización para actuar como corredores,

quienes se hayan desempeñado como agentes durante tres (03) años

consecutivos anteriores a la fecha de la solicitud;

d) Hayan constituido la garantía a la Nación que determina este Reglamento.

Para obtener la credencial como corredor de seguros el interesado deberá

consignar ante la Superintendencia de Seguros:

38

a) Solicitud firmada por el interesado, con los timbres fiscales respectivos;

b) Copia de la cédula de identidad;

c) Copia de su título de bachiller en fondo negro, así como de cualesquiera otros

estudios realizados;

d) Declaración jurada notariada de no encontrarse incurso en ninguno de los

impedimentos para desempeñarse como corredor de seguros;

e) Tres fotografías de frente tamaño carnet;

f) Curriculum vitae;

g) Constancia de estar residenciado en Venezuela;

h) Carnet debidamente firmado por el interesado;

i) Constancia de haber trabajado durante tres años en funciones ejecutivas en

una empresa de seguros, de ser el caso;

j) Documento que compruebe que ha constituido la garantía a la Nación.

El solicitante deberá presentar originales de todos los recaudos, a los fines de

certificar las copias presentadas. Los corredores de seguros deberán presentar a la

Superintendencia de Seguros, durante el primer trimestre de cada año, una declaración

en la cual manifiesten encontrarse en el ejercicio habitual de la profesión, acompañada

de una relación detallada que compruebe tener la producción mínima para operar

como productor de seguros.

2.2.1.6. Obligaciones y Control de los Productores de Seguros

Según González y Otros, (2007), mencionan que para con el tomador, asegurado o

beneficiario del seguro, la Sociedad de Corretajes. La autorización para actuar como

sociedades de corretaje en la intermediación de operaciones de seguros, se expedirá a

las personas jurídicas que cumplan con los requisitos siguientes:

a) Adoptar la forma de sociedad anónima, o de sociedad de responsabilidad

limitada;

b) Estar domiciliada en el País;

39

c) Tener como único objeto la realización de la actividad de intermediación de

Seguros;

d) Mantener una oficina accesible al público en los días y horas laborables,

desde la cual se realizarán principalmente los negocios de seguros y cuya

dirección deberá ser notificada a la Superintendencia de Seguros y figurar en la

documentación;

e) Que los directores o funcionarios que dirijan las actividades específicas de

intermediación y representen a la sociedad hayan aprobado cursos de

capacitación profesional en materia de seguros, de, por lo menos, tres (03) años

de duración en Institutos reconocidos por la Superintendencia de Seguros, o

hayan desempeñado por lo menos durante tres (03) años ininterrumpidos

funciones ejecutivas relacionadas directamente con esta actividad, en una

empresa de seguros o quienes se hayan desempeñado como agentes o

corredores durante tres (03) años consecutivos anteriores a la fecha de la

solicitud; que no se encuentren incurso en las prohibiciones establecidas en la

Ley y que no sean productores cuya autorización les haya sido revocada por las

distintas causales establecidas en la Ley;

f) Haber constituido la garantía a la Nación.

g) Las sociedades de corretaje no podrán reconocer comisión alguna por

concepto de intermediación, a quienes no tengan la autorización prevista en la

Ley de Empresas de Seguros y Reaseguros y en este Reglamento.

Son aplicables a las sociedades de corretaje de seguros las disposiciones sobre

funcionamiento de las empresas de seguros, previstas en este Reglamento, en tanto

procedan.

2.2.1.7. El Reaseguro

Según González y Otros, (2007), señalan que la aseguradora que ha otorgado una

determinada cobertura a cambio de una prima, cede parte del riesgo a otra

aseguradora, es decir comparte el riesgo asegurado y también parte de la prima. Esto

se da en los seguros de grandes riesgos, como un accidente de aviación. Donde no

40

serían posibles asegurar sin la presencia del reaseguro y el coaseguro. Riesgos

imposibles de solventar por una sola compañía de seguros.

Con las reaseguradoras, a veces cantidades impensables de ellas, minimizando los

porcentajes de indemnización, para cada una. El compromiso se comparte no llevando

a la quiebra a la aseguradora, el sistema funciona con un sistema de pago eficiente

frente a la indemnización requerida. El asegurado generalmente no tiene conciencia de

estos procedimientos.

Reaseguro puede ser del 50% cuando el reaseguro asume la mitad del riesgo.

También se llama cedente, por que la aseguradora, que suscribió la póliza cede parte

de los riesgos y prima para compartir con otra compañía de seguros. La retención es lo

que la aseguradora ha decidido quedarse como riesgo o "retención de riesgo", es decir

el porcentaje de riesgo que no cede en el reaseguro.

2.2.1.8. Tipos de Reaseguros

González y Otros, (2007), mencionan que los reaseguros es asumir parte del riesgo

a cambio de recibir parte de la prima. LA FORMA DE DISTRIBUIR Y SOLUCIONAR

LOS RIESGOS ES MUY IMPORTANTE:

a) Reaseguro Obligatorio

b) Reaseguro Facultativo

c) Reaseguro Facultativo Obligatorio

Los obligatorios como los facultativos pueden dividirse en proporcional y no

proporcionales:

a) Reaseguro Obligatorio

Según González y Otros, (2007), mencionan que la aseguradora y la reaseguradora

se comprometen una a ceder y la otra a aceptar ciertos porcentajes de los riesgos que

asume la primera. Puede ser en una relación 20/80, la aseguradora retiene el 20% de

41

los riesgos y la reaseguradora acepta el 80% de los riesgos. Es propia de la totalidad de

los contratos, que la aseguradora haga en un cierto ramo como ejemplo todos los

coches que asegure. Por la totalidad de una cartera de seguros y una proporción de

retención homogénea, para todos los riesgos de los seguros que conforman la cartera.

b) Reaseguro Facultativo

Referido a González y Otros, (2007), indican que el Opuesto al Obligatorio. La

retención o cesión se establece individualmente, estudiando riesgo a riesgo entre la

aseguradora y la reaseguradora.

c) Reaseguro Facultativo Obligatorio

Según González y Otros, (2007), señalan que la combinación de las dos anteriores.

Las aseguradoras pueden ceder con libertad los riesgos que deseen al reaseguro y la

reaseguradora se compromete a asumir ciertos riesgos. Esto permite lograr condiciones

particulares, para determinados riesgos que son más proclives a los siniestros. Esta

modalidad está prácticamente en desuso.

d) Reaseguro Proporcional

Mediante lo planteado por González y Otros, (2007), indican que el cedente y el

reasegurador pactan un porcentaje de la prima y de los compromisos de riesgos del

contrato de la póliza, es decir:

a) El capital asegurado: el % del riesgo que asume cada una de las partes.

b) El porcentaje de la prima, que paga el asegurado inicialmente y recibirá el

reasegurador y al mismo tiempo esta cede a la aseguradora una comisión de

reaseguro.

c) El coste de los siniestros: el porcentaje del coste de los siniestros, que le

corresponde asumir al reasegurador si se produce el accidente.

42

1. Contrato cuota a parte: otra forma de contrato proporcional, se establece un %

especifico de todos los riesgos, que la aseguradora tome o de varios ramos.

Porcentaje que define la parte de prima que le corresponde al asegurador como la

parte de los riesgos a asumir. La cuota a parte trata a los riesgos cedidos como una

totalidad, la aseguradora no puede elegir que cede y que no.

2. Contrato excedente: contrato proporcional excedente compromete al reasegurador

a asumir un cierto % de los siniestros en ramos específicos o cuando superen

importes determinados. Calcula con poco margen de error el volumen de pérdidas

máximas que se pueden asumir con las primas recaudadas por la totalidad de los

riesgos.

3. Contrato facultativo obligatorio: reaseguro proporcional donde el cedente puede

ceder riesgos y el reasegurador esta obligado a aceptarlos. Utilizados por ejemplo,

en los riesgos industriales de sumas mayores y de gran riesgos. Tiene fuertes

desequilibrios y son vulnerables ante siniestros de grandes magnitudes. Cuesta

mucho encontrar reaseguradores, que estén dispuestos a compartir los riesgos.

4. El complemento facultativo-obligatorio de los contratos proporcionales: Son

reaseguros facultativos obligatorios complemento de cualquiera de los reaseguros

proporcionales.

d) Reaseguro no Proporcional

Según González y Otros, (2007), la base no es el riesgo, sino el siniestro. El

reasegurador asume parte de los costes de los siniestros que supere ciertos valores,

es decir, lo que excede que se llama "prioridad". No se comparten los riesgos como en

el proporcional, sino que es una garantía de reaseguro en los siniestros, que superen

cierta cantidad de dinero:

1. Contrato de exceso de Pérdida por Riesgo: Superada una cantidad estipulada, es

decir el exceso, el reasegurador asume un siniestro que le ocurra en un riesgo en

especial. El límite es por riesgo.

43

2. Contrato de exceso de Pérdida por Evento: Por ejemplo, en un siniestro que

establece un cúmulo de riesgos individuales asegurados con la misma compañía. Es

decir, los excesos pueden ser por: una catástrofe o un terremoto o unas

inundaciones, entre otros.

3. Contrato de exceso de siniestralidad (stop los). El reasegurador asume el siniestro,

cuando la siniestralidad acumulada del año de los aseguradores supere

determinada cantidad o un % de las primas recaudadas. El Reaseguro es el Seguro

de las Compañías de Seguros; es decir es la transferencia de una parte de los

riesgos que un asegurador directo asume frente a los asegurados.

2.2.1.9. Principios Fundamentales del Seguro

2.2.1.9.1. Principios de Solidaridad Humana

Es el sentimiento que ha estado presente en el mundo desde el mismo momento de

la aparición del hombre sobre la faz de la tierra, que impulsa a las personas a ayudarse

mutuamente en los momentos de desgracia.

2.2.1.9.2. Principios de Interés Asegurable

Campa, (2004), lo define como un interés de tal naturaleza, que el evento contra el

cual se segura pudiera causar pérdida al asegurado. El interés no se refiere al objeto en

riesgo, sino a la relación económica, que ligue a una persona determinada con los

bienes que han de ser objeto del contrato, en tal forma que la conservación de tales

bienes le sea beneficiosa y su deterioro o pérdida signifique un quebranto patrimonial,

expresable en dinero.

Es un bien de tal naturaleza, que su poseedor se encontraría financieramente

perjudicado por la ocurrencia de un suceso contra el cual se aseguró. Lo expuesto

anteriormente, muestra la relación directa que existe económicamente, entre la persona

44

y los bienes que han de ser objeto del contrato; de tal manera que, la preservación o

conservación de éstos bienes, le sea beneficiosa a su propietario y su deterioro o

pérdida, le ocasione un quebranto patrimonial. En consecuencia, el propietario de un

bien, constituye la forma más simple de interés asegurable.

2.2.1.9.3. Principios de Indemnización

El artículo 548 del código de comercio establece que el seguro es un contrato por

el cual una parte se obliga, mediante una prima, a indemnizar las pérdidas o los

perjuicios que puedan sobrevivir a la otra parte en casos determinados, fortuitos o de

fuerza mayor. Campa (2004), expresa que según este principio básico, el seguro

jamás puede convertirse en fuente de provecho o lucro para el asegurado, quien sólo

debe recibir como indemnización lo justo, ni más ni menos de lo perdido.

Es preciso, destacar que el principio de indemnización es un mecanismo de

control, puesto que si no fuera por el mismo, habría un incremento en la frecuencia y

monto de los siniestros, ya que el asegurado podría provocar pérdidas mayores una

vez producido el siniestro o no pondría ningún interés en combatir su extensión, por

lo que muchas pérdidas resultarían totales.

La Indemnización genera Tres Principios:

a) Subrogación: Según la guía práctica de seguros, viene del latín “subrogare” y

significa sustituir, es decir, colocar una persona o cosa en lugar de otra, el

ejercicio de los derechos de otro por reemplazo del titular; la adquisición de

obligaciones ajenas en situación idéntica en el lugar del anterior obligado.

Mediante el sistema de subrogación la compañía aseguradora, una vez pagada

la indemnización adquiere todos los derechos del asegurado contra terceros

responsables, poniéndose en todo sentido, en lugar del asegurado, sustituyendo

subrogándose en sus derechos.

45

b) Contribución: Este principio tiene su aplicación cuando, una pérdida está cubierta

por varios seguros emitidos por diferentes aseguradoras y éstas se reparten el

monto de la misma forma proporcional a la cobertura otorgada.

c) Casualidad: Dicho principio recalca un aspecto muy importante de la

indemnización, las pérdidas deben haber sido causadas por determinados

eventos. La lógica, que trata de entender y explicar las cosas, se ha ocupado

naturalmente de la casualidad, y ha establecido ciertos modos de encontrar

causas, definiendo como causa aquella condición previa, cuya presencia ha sido

necesaria y suficiente para producir cierto efecto

2.2.1.9.4. Principio de Máxima de Buena Fé

Campa (2004), expresa que es un principio básico y característico de todos los

contratos que obliga a las partes a actuar entre sí con la máxima honestidad, no

interpretando arbitrariamente el sentido recto de los términos recogidos en su acuerdo,

ni limitando o exagerando los efectos que naturalmente se derivarían del modo en que

los contratantes hayan expresado su voluntad y contraído sus obligaciones.

Es esencial para la organización para las empresas aseguradoras, no basta la

buena fé corriente, sino que exige la máxima buena fé, al ofrecerse el seguro al

asegurador. El proponente o futuro asegurado está obligado a revelar a la compañía de

seguros todas las circunstancias que el asegurador debe conocer para poder apreciar

correctamente la extensión de los riesgos que tomaría sobre sí.

Infracciones más Comunes al Principio de la Buena Fé

a) Las Omisiones: Estas pueden ser por error o desconocimiento, sin embargo, a fin

de que pueda la omisión ser una causa de nulidad, debe haber podido ser

conocida por una persona razonable.

46

b) Las Ocultaciones: El ocultar hechos pertinentes al riego, es un fraude que

invalida cualquier contrato de seguros.

c) Los Errores: Se refiere a toda declaración o manifestación errada por parte del

asegurado en forma involuntaria.

d) Las Mentiras: Son informaciones incorrectas que deliberadamente se transmiten

al asegurador.

2.2.1.10. Características del Contrato Seguro

El seguro, es un contrato consensual, bilateral, oneroso, aleatorio, de buena fé y de

ejecución sucesiva:

a) Consensual: Se perfecciona con el simple consentimiento de las partes.

b) Bilateral: En cuanto que genera obligaciones para las dos partes contratantes.

Para el asegurado, más jurídicamente, para el tomador, la de pagar la prima,

fuera que de otras que los expositores denominan cargas, y para el asegurador,

la de asumir el riesgo y, consecuencialmente, la de pagar la indemnización si

llega a producirse el evento que la condiciona.

c) Oneroso: Cana de las partes se grava en beneficio de la otra. No constituyen

liberalidad ni el pago de la prima, ni el de la indemnización llegado al caso

d) Aleatorio: No existe equivalencia en las prestaciones del asegurado y del

asegurador. Uno y otro están sujetos a una contingencia que puede significar

para uno una ganancia (en el sentido lato) y para otro una pérdida (ídem). Esa

contingencia es la posibilidad de ocurrencia de un siniestro

47

e) De Ejecución Sucesiva O de trato sucesivo como suelen denominar los

expositores del derecho civil, aquellos contratos cuya ejecución no es

instantánea. Y tal ocurre con el contrato de seguro, toda vez que las

obligaciones que impone a los contratantes se van desenvolviendo

continuamente con el tiempo desde el perfeccionamiento del contrato hasta su

terminación por cualquier causa.

f) De Buena Fé: Como todos los contratos, sólo que el seguro lo es en más alto

grado, lo que tiene un fundamento ostensible en la intangibilidad de la mercancía

que constituye su objeto y en la imprecisa consistencia de los elementos que se

utilizan para regular el precio de ella.

2.2.1.11. Elementos del Seguro

Campa, (2004), dentro del contrato de seguro existen los siguientes elementos

personales, reales y formales:

a) Elementos Personales: asegurador, asegurado, beneficiario y tomador:

1. La empresa de seguros o asegurador: La persona que asume los riesgos.

2. Asegurado: Persona que en sí misma, en sus bienes o en sus intereses

económicos está expuesta la riesgo

3. Beneficiario: Aquel en cuyo favor se ha establecido la indemnización que pagará

la empresa de seguros

4. Tomador: La persona que obrando por cuenta propia o ajena traslada los

riesgos.

b) Elementos reales o específicos: Siniestro, riesgo, prima e indemnización:

1. Siniestro: Es el acontecimiento futuro e incierto del cual depende la obligación de

indemnizar por parte de la empresa de seguros.

2. Riesgo: Es el suceso futuro e incierto que no depende exclusivamente de la

voluntad del tomador, del asegurado o del beneficiario, y cuya materialización da

origen a la obligación de al empresa de seguros.

48

3. Prima: Es la contraprestación que, en función del riesgo, debe pagar el tomador

a la empresa de seguros en virtud de la celebración del contrato. Conocida

también como el pago que estipula el asegurador por cubrir un determinado

riesgo.

4. Indemnización: Es la suma que debe pagar la empresa de seguros en caso de

que ocurra el siniestro y la prestación a la que esta obligada en los casos de

seguro de vida.

c) Elementos formales: La solicitud, el cuestionario y la póliza:

1. Solicitud y el cuestionario: Estos podrían definirse como documentos

preparatorios del contrato.

2. La póliza: Es el documento escrito donde constan las condiciones del contrato.

2.2.1.12. Gerencia de Reaseguros

Según González y Otros, (2007), mencionan que es el área encargada de proteger

el patrimonio que la compañía compromete en la aceptación de riesgos de los

diferentes ramos, que superen su capacidad de aceptación o que por otras razones

producto del análisis de riesgos no desee asumir sola.

Objetivo. Limitar en la mayor medida posible las fluctuaciones anuales de la

siniestralidad que la Compañía soporta por cuenta propia, estar protegido en caso de

catástrofe y evitar comprometer su estabilidad económica y financiera.

Como lo hace?. A través de contratos ó mediante disposiciones legales cede parte

de los riesgos asegurados a un segundo asegurador, " EL REASEGURADOR", el cual

no tiene una relación contractual con ningún asegurado.

Misión. Proteger adecuadamente el patrimonio de la Compañía, definiendo

estructuras de reaseguro que contribuyan en la fortaleza de las ventajas competitivas

de la Compañía frente al mercado asegurador.

49

Nuestro Respaldo. La Gerencia de Reaseguros, con el fin de garantizar el

Cumplimiento de su Misión y la de la Compañía; cuenta con el respaldo de los

reaseguradores más acreditados en el país y el exterior. Algunos de ellos son:

1. Definición: Coaseguro es la distribución horizontal del riesgo y contribuye en la

diseminación de éste; función en la cual, a diferencia del reaseguro, el tomador

del seguro forma parte importante bien sea en la solicitud o en la aceptación.

2. Proceso de Coaseguro: Desde el punto de vista administrativo, el coaseguro

es una modalidad del contrato de seguros en el cual participan dos o más

compañías aseguradoras en la aceptación de un mismo riesgo. De acuerdo con

quien sea la emisora y administradora del contrato se establecen dos partes a

saber:

Compañía Líder: Es quien emite el contrato de seguros y cede un porcentaje de éste

previa aceptación de la aceptante, manteniendo el contacto directo con el cliente y/o

intermediario. Es la encargada de administrar el negocio, es decir: emite la póliza,

recauda el 100% de las primas e Iva, paga los siniestros salvo indicación en contrario

que se especifique en el momento de firmar el contrato o de la ocurrencia del siniestro e

informa sobre todas las operaciones de la póliza a los participantes.

Compañía Aceptante: Es aquella que asume el porcentaje cedido por la compañía

líder y verifica a través de la cuenta corriente las operaciones derivadas del negocio que

ésta realiza.

El porcentaje que corresponde a cada compañía se aplica para todos los efectos del

negocio como son: Valor asegurado, primas, siniestros, comisiones, salvamentos y

recobros, reaseguros, gastos emisión de pólizas y cualquier otro que se pueda

presentar. De lo anterior podemos obtener dos modalidades de operación en

coaseguro: Aceptado y Cedido.

50

3. Normatividad: El proceso de coaseguros se rige por la Circular Externa 052 de

diciembre 20 de 2002, Título VI- Capitulo Segundo, numeral 1. "Reglas

Generales sobre la operación de Seguros", 1.1 " Reglas para la autorización de

Ramos de Seguros", 1.2 " Reglas sobre el manejo de los negocios en

Coaseguros y 1.3 Indemnizaciones.

En ella se define los temas relacionados con los aspectos generales, expedición,

remesa, estructura de los seis reportes que conforman la remesa y finalmente establece

el plazo máximo para la atención de requerimientos sobre soportes de siniestros.

Todas las compañías se rigen por lo dispuesto en la mencionada circular

independientemente de que exista la Cámara de Compensación, administrada por

Inverfás S.A., pues la afiliación a ésta no es obligatoria. Como vocero del gremio

asegurador, Fasecolda creó la Cámara Técnica de Coaseguros con el fin de resolver

problemas, inquietudes o llegar a acuerdos sobre la administración de esta clase de

negocios.

2.2.1.13. Cooperativas de Seguros

González y Otros, (2007), mencionan que en primer término considera prudente esta

Superintendencia de Seguros aclarar la afirmación que usted formula en cuanto a la

posibilidad que tienen las cooperativas de realizar actividades de seguros conforme a lo

dispuesto en el vigente Decreto con Fuerza de Ley Especial de Asociaciones

Cooperativas.

En los antecedentes que sustentan la exposición de motivos del mencionado

Decreto con Fuerza de Ley se expresa: "Las cooperativas eran vistas en el

ordenamiento jurídico sustentado en la Constitución de 1961, como entes dedicados a

solucionar pequeños problemas comunitarios, como sujetos de protección y de tutela,

incapaces de desarrollar por sí solas grandes empresas y a las que expresamente se

les vedaban campos de acción en el desarrollo económico y social.

51

Se establecieron limitaciones para constituir bancos, aseguradoras, fondos y

empresas cooperativas para atender la seguridad social. Otros sectores sociales

encontraban en las leyes facilidades para desarrollar actividades en esas materias y, a

la vez, la certeza de que no tendrían competencia seria porque no estaba permitida una

opción asumida por trabajadores o usuarios de los servicios." Establece el artículo 5 del

Decreto con Fuerza de Ley Especial de Asociaciones Cooperativas:

"El estado garantizara el libre desenvolvimiento y la autonomía de las cooperativas,

así como el derecho de los trabajadores y de las comunidades cooperativas para el

desarrollo de cualquier tipo de actividad económica y social de carácter lícito, en

condiciones de igualdad con las demás empresas sean públicas o privadas."

Dicho Decreto con Fuerza de Ley tiene su fundamento principalmente en lo

dispuesto en el artículo 118 de la Constitución de la República Bolivariana de

Venezuela que reza: Se reconoce el derecho de los trabajadores y trabajadoras, así

como de la comunidad para desarrollar asociaciones de carácter social y participativo,

como las cooperativas, cajas de ahorro, mutuales y otras formas asociativas. Estas

asociaciones, podrán desarrollar cualquier tipo de actividad económica, de conformidad

con la ley. La ley reconocerá las especificidades de estas organizaciones, en especial,