galletas elaboradas con harina de siete...

TRANSCRIPT

UNIVERSIDAD SAN IGNACIO DE LOYOLA

GALLETAS ELABORADAS CON HARINA DE SIETE SEMILLAS

Trabajo de Investigación para optar el Grado Académico de

Bachiller en las siguientes carreras:

JORGE AMHIR BENITO RIVERA –

Negocios Internacionales

MARISEL VIOLETA GARRO DE LA CRUZ – Negocios Internacionales

LIZETH NATHALY ARIAS CAPCHA – Contabilidad

RONER ROBER ORIHUELA HERNÁNDEZ – Administración de Empresas

ALFREDO BENITO YAMUJAR RUBIO –

Administración de Empresas

Asesor:

Alberto Antonio Hidalgo Chávez

Lima – Perú 2019

2

INDICE

RESUMEN EJECUTIVO ............................................................................................................. 17

1. CAPITULO I INFORMACIÓN GENERAL .......................................................................... 19

1.1. Nombre de la empresa, Horizonte de evaluación .................................................... 19

1.2. Actividad económica, código CIIU y partida arancelaria ......................................... 21

1.3. Descripción del producto ............................................................................................. 27

1.4. Oportunidad de Negocio .............................................................................................. 30

1.5. Estratégica genérica de la empresa ........................................................................... 31

2. CAPITULO II: Análisis del Macro entorno ......................................................................... 33

2.3. Análisis del Macro entorno .......................................................................................... 33

2.3.1. Del País .................................................................................................................. 33

2.3.2. Del Sector .............................................................................................................. 40

2.4. Análisis del Micro entorno ........................................................................................... 53

2.4.1. Competidores actuales: Nivel de competitividad ALTO .................................. 53

2.4.2. Fuerza negociadora de los clientes - ALTA ...................................................... 54

2.4.3. Fuerza negociadora de los proveedores- Intermedio ...................................... 55

2.4.4. Amenaza de productos sustitutos- ALTO .......................................................... 55

2.4.5. Competidores potenciales barreras de entrada- MEDIA ALTA ...................... 56

3. Capítulo III: Plan estratégico ............................................................................................... 57

3.1. Visión y misión de la empresa. ................................................................................... 57

3.2. Análisis FODA ............................................................................................................... 58

3.3. Objetivos. ....................................................................................................................... 60

4. Capítulo IV: Estudio de mercado ........................................................................................ 61

4.1. Investigación de mercado ............................................................................................ 61

4.1.1. Criterios de segmentación ................................................................................... 61

4.1.2. Marco muestral...................................................................................................... 61

4.1.3. Entrevistas a profundidad .................................................................................... 63

4.1.4. Focus Group .......................................................................................................... 66

4.1.5. Encuestas .............................................................................................................. 68

4.2. Demanda y oferta ......................................................................................................... 81

4.2.1. Estimación del mercado potencial ...................................................................... 81

4.2.2. Estimación del mercado disponible .................................................................... 82

4.2.3. Estimación del mercado efectivo ........................................................................ 83

4.2.4. Estimación del mercado objetivo ........................................................................ 88

4.2.5. Frecuencia de compra.......................................................................................... 89

3

4.2.6. Cuantificación anual de la demanda .................................................................. 90

4.2.7. Estacionalidad ....................................................................................................... 90

4.2.8. Programa de ventas en unidades y valorizado ................................................. 92

4.3. Mezcla de marketing .................................................................................................. 103

4.3.1. Producto ............................................................................................................... 103

4.3.2. Precio ................................................................................................................... 108

4.3.3. Plaza ..................................................................................................................... 109

4.3.4. Promoción ............................................................................................................ 111

5. CAPITULO V: Estudio legal y organizacional ................................................................. 117

5.1. Estudio legal ................................................................................................................ 117

5.1.1. Forma societaria ................................................................................................. 117

5.1.2. Registro de marcas y patentes ......................................................................... 121

5.1.3. Licencias y autorizaciones ................................................................................. 123

5.1.4. Legislación laboral .............................................................................................. 127

5.1.5. Legislación tributaria ........................................................................................... 130

5.1.6. Resumen del capítulo ......................................................................................... 133

5.2. Estudio organizacional ............................................................................................... 137

5.2.1. Organigrama funcional ....................................................................................... 137

5.2.2. Servicios tercerizados ........................................................................................ 137

5.2.3. Descripción de puestos de trabajo ................................................................... 138

5.2.4. Descripción de actividades de los servicios tercerizados ............................. 146

5.2.5. Aspectos laborales ............................................................................................. 148

6. CAPITULO VI: Estudio técnico ......................................................................................... 158

6.1. Tamaño del proyecto.................................................................................................. 158

6.1.1. Capacidad instalada ........................................................................................... 158

6.1.2. Capacidad utilizada ............................................................................................ 158

6.1.3. Capacidad máxima ............................................................................................. 159

6.2. Procesos ...................................................................................................................... 160

6.2.1. Diagrama de flujo de procesos de producción................................................ 160

6.2.2. Programa de producción .................................................................................... 163

6.2.2.1 Presentación de 2 unidades .......................................................................... 164

6.2.2.2 Presentación de 4 unidades .......................................................................... 168

6.2.2.3 Presentación de 10 unidades ........................................................................ 172

6.2.3. Necesidades de materias primas e insumos .................................................. 177

6.2.4. Programa de compras de materias primas e insumos .................................. 184

4

6.2.5. Requerimientos de mano de obra directa ....................................................... 186

6.3. Tecnología para el proceso ....................................................................................... 187

6.3.1. Maquinarias ......................................................................................................... 187

6.3.2. Equipos ................................................................................................................ 190

6.3.3. Herramientas ....................................................................................................... 191

6.3.4. Utensilios .............................................................................................................. 192

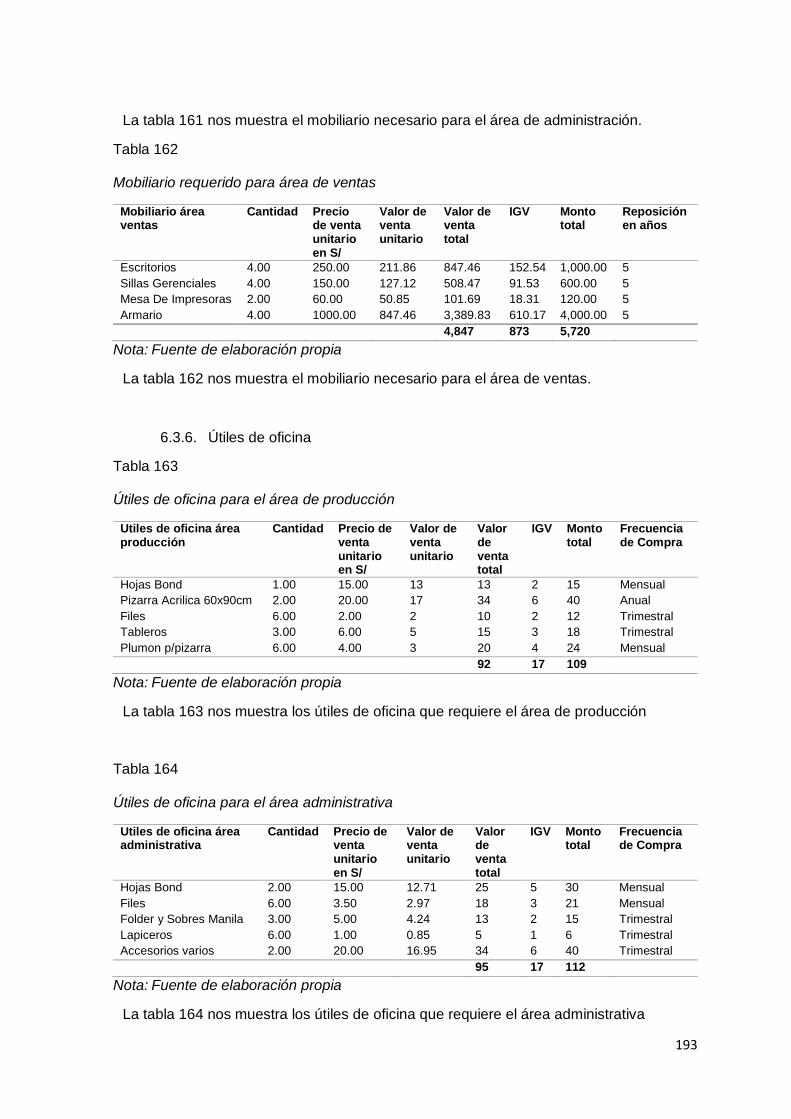

6.3.5. Mobiliario .............................................................................................................. 192

6.3.7. Programa de mantenimiento de maquinarias y equipos ............................... 195

6.3.8. Programa de reposición de herramientas y utensilios por uso ..................... 197

6.3.9. Programa de compras posteriores (durante los años de operación) de

maquinarias, equipos, herramientas, utensilios, mobiliario por incremento de ventas.

199

6.4. Localización ................................................................................................................. 203

6.4.1. Macro localización .............................................................................................. 203

6.4.2. Micro localización ................................................................................................ 204

6.4.3. Gastos de adecuación........................................................................................ 209

6.4.4. Gastos de servicios ............................................................................................ 209

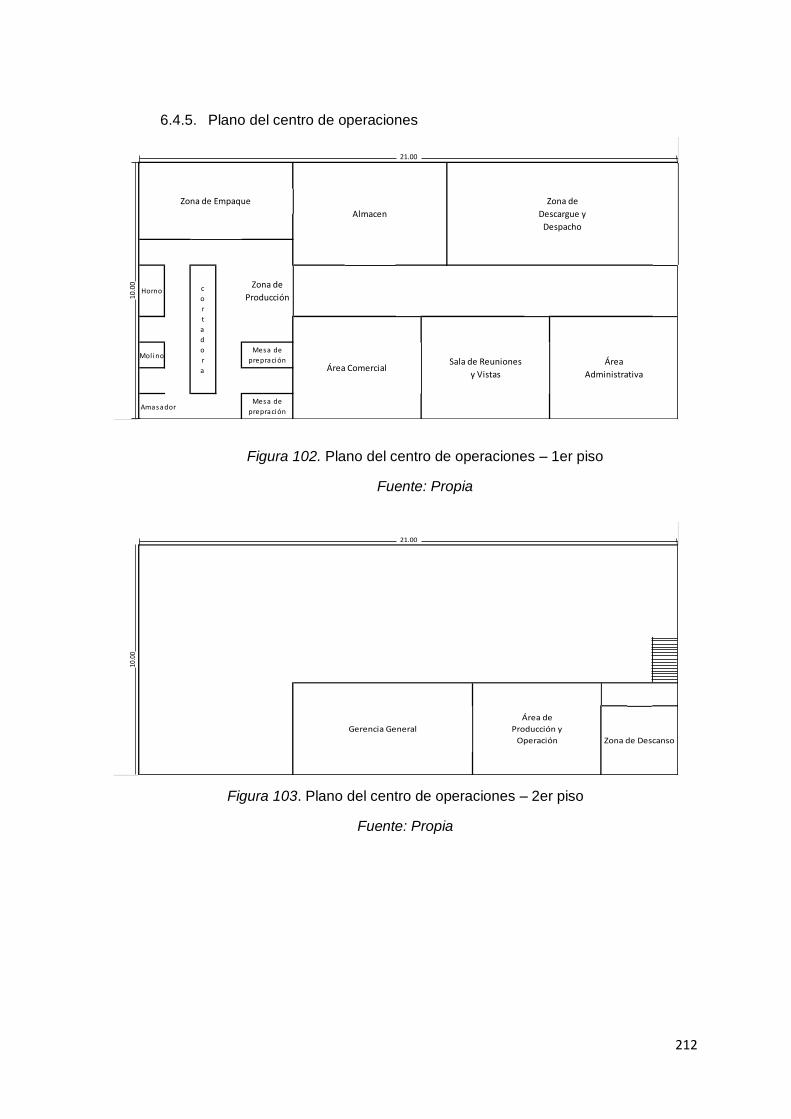

6.4.5. Plano del centro de operaciones ...................................................................... 212

6.4.6. Descripción del centro de operaciones ............................................................ 213

6.5. Responsabilidad social frente al entorno ................................................................. 213

6.5.1. Impacto ambiental............................................................................................... 213

6.5.2. Con los trabajadores .......................................................................................... 214

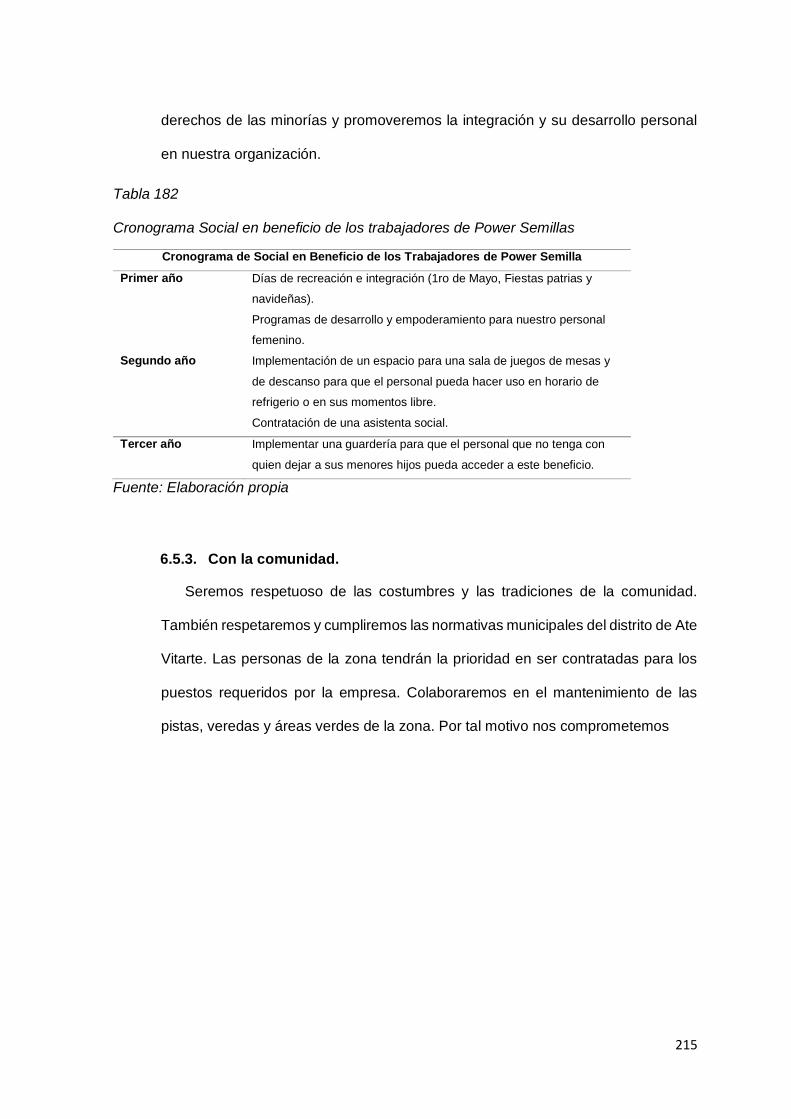

6.5.3. Con la comunidad. .............................................................................................. 215

7. Capítulo VII: Estudio económico y financiero ................................................................. 220

7.1. Inversiones .................................................................................................................. 220

7.1.1. Inversión en Activo Fijo Depreciable. ............................................................... 220

7.1.2. Inversión en Activo Intangible. .......................................................................... 220

7.1.3. Inversión en Gastos Pre-Operativos. ............................................................... 221

7.1.4. Inversión en Inventarios Iniciales...................................................................... 223

7.1.5. Inversión en capital de trabajo .......................................................................... 224

7.1.6. Liquidación del IGV. ........................................................................................... 228

7.1.7. Resumen de estructura de inversiones. .......................................................... 230

7.2. Financiamiento ............................................................................................................ 230

7.2.1. Estructura de financiamiento. ............................................................................ 230

7.2.2. Financiamiento del activo fijo. ........................................................................... 231

7.2.3. Financiamiento del capital de trabajo............................................................... 234

5

7.3. Ingresos anuales......................................................................................................... 236

7.3.1. Ingresos por ventas. ........................................................................................... 236

7.3.2. Recuperación de capital de trabajo. ................................................................. 238

7.3.3. Valor de Desecho Neto del activo fijo. ............................................................. 239

7.4. Costos y gastos anuales ............................................................................................ 241

7.4.1. Egresos desembolsables ................................................................................... 241

7.4.2. Egresos no desembolsables ............................................................................. 247

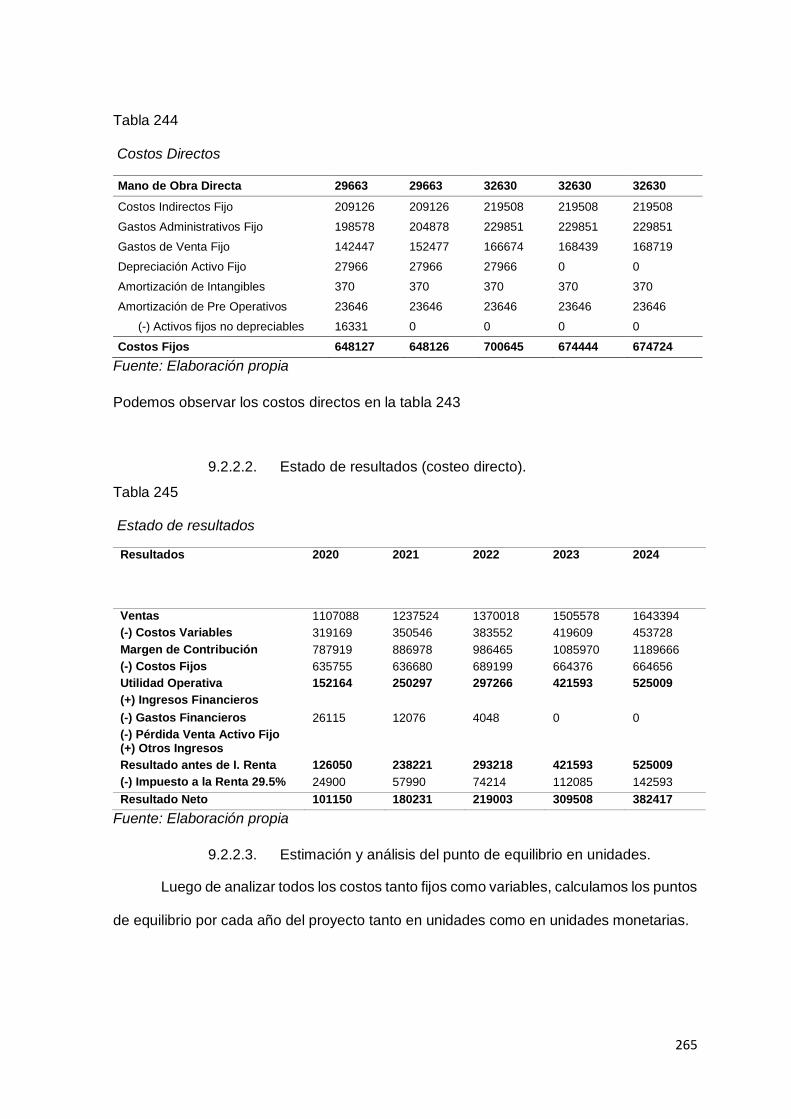

7.4.3. Costo de producción unitario y costo total unitario, Costos fijos y variables

unitarios. .............................................................................................................................. 251

8. Capítulo VIII: Estados financieros proyectados .............................................................. 255

8.1. Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja. ................... 255

8.2. Estado de Ganancias y Pérdidas sin gastos financieros. ..................................... 255

8.3. Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal. ......... 256

8.4. Flujo de Caja Operativo, Flujo de Capital, Flujo de Caja Económico. ................. 258

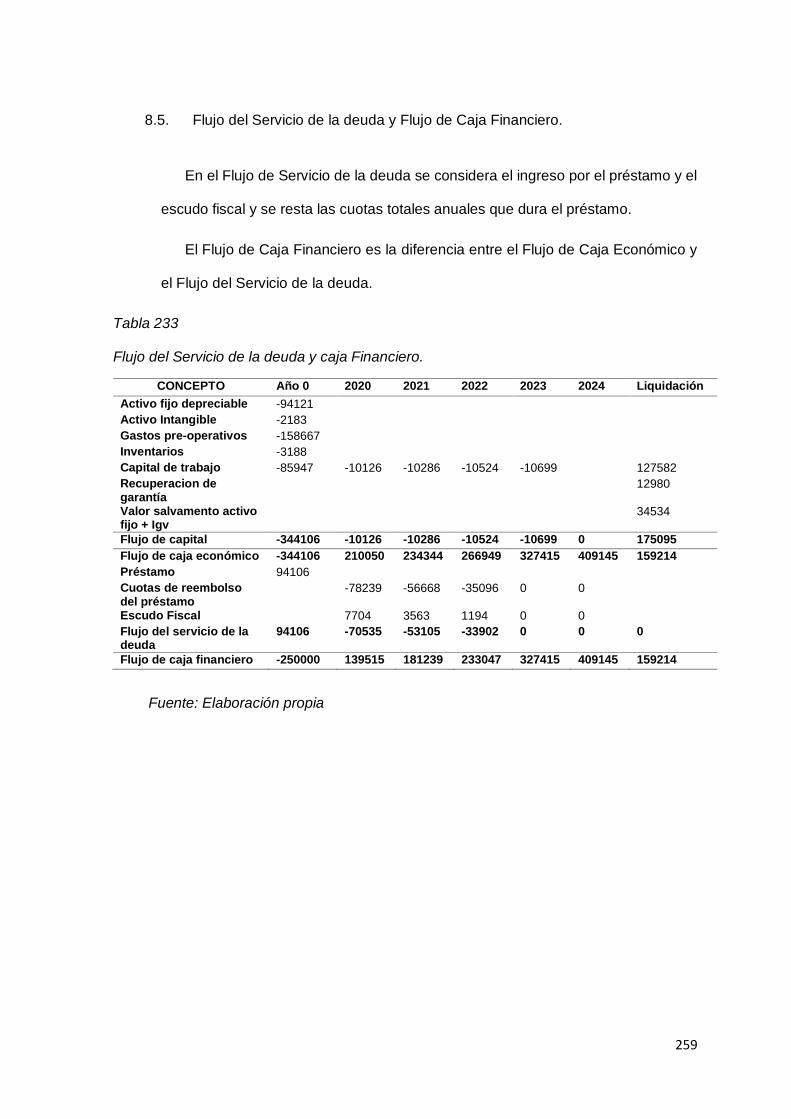

8.5. Flujo del Servicio de la deuda y Flujo de Caja Financiero. ................................... 259

9. Capítulo IX: Evaluación Económica Financiera.............................................................. 260

9.1. Cálculo de la tasa de descuento .................................................................................. 260

9.1.1. Costo de oportunidad ......................................................................................... 260

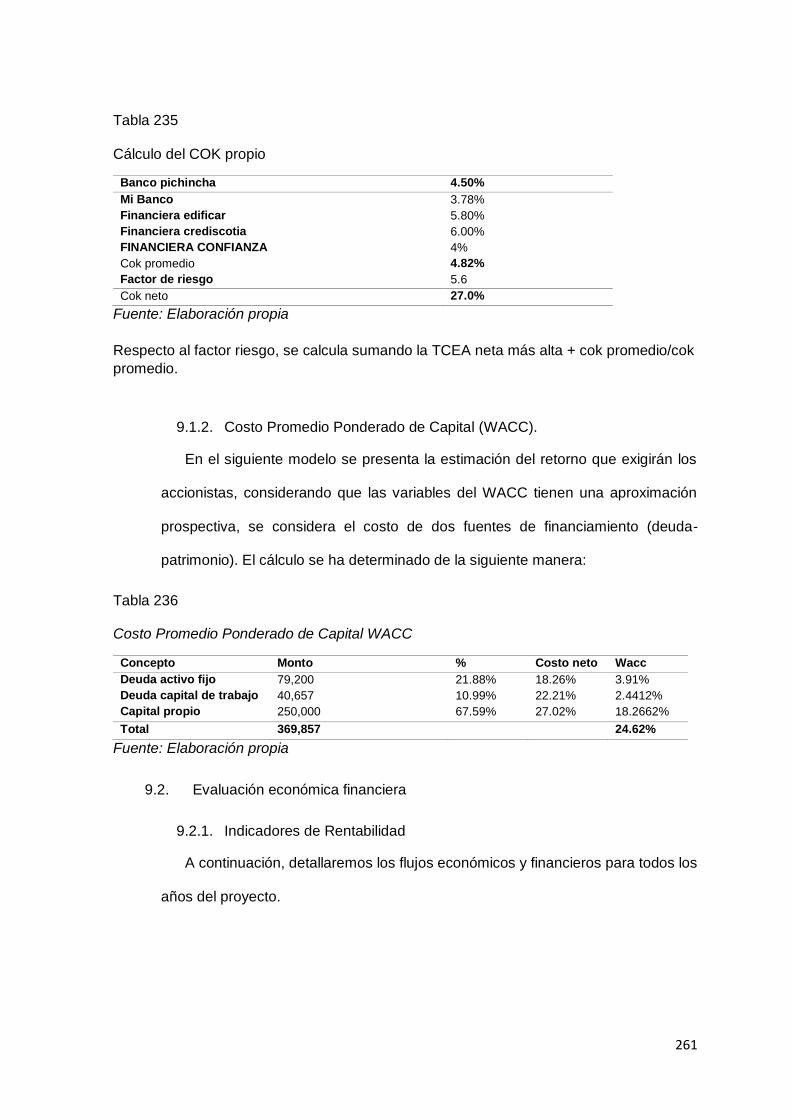

9.1.2. Costo Promedio Ponderado de Capital (WACC)............................................ 261

9.2. Evaluación económica financiera ................................................................................. 261

9.2.1. Indicadores de Rentabilidad ...................................................................................... 261

9.2.2. Análisis del punto de equilibrio ................................................................................. 264

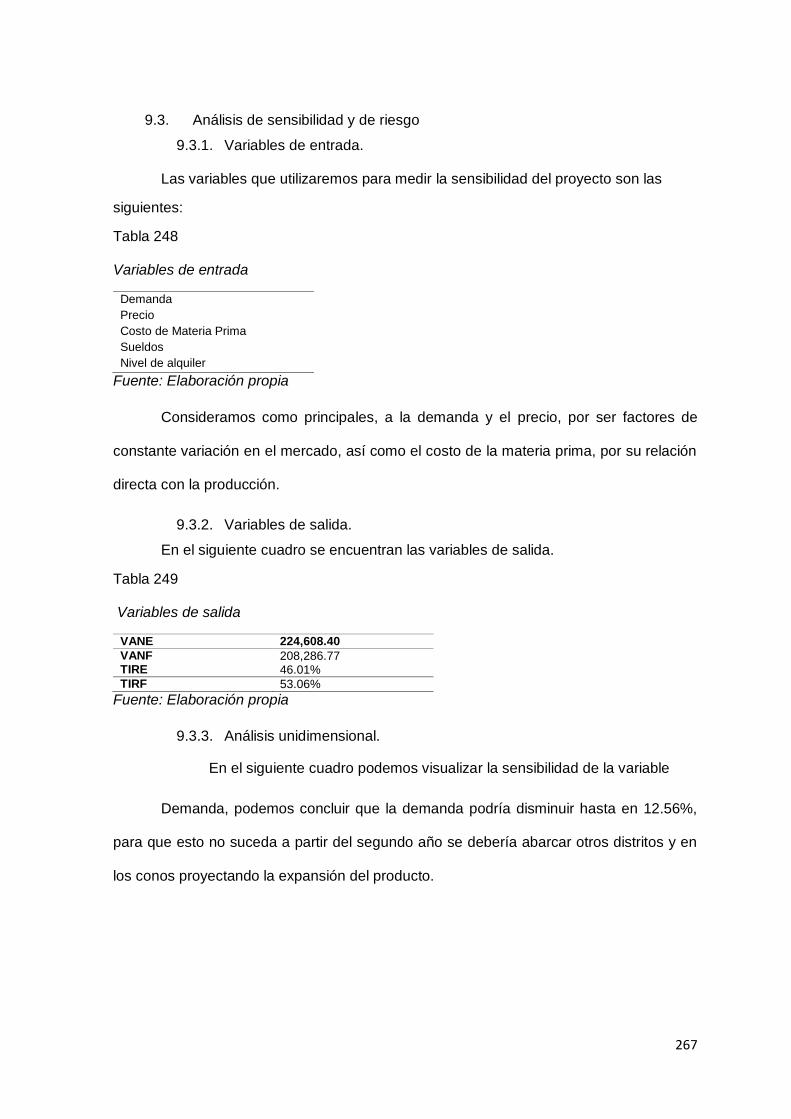

9.3. Análisis de sensibilidad y de riesgo.......................................................................... 267

9.3.1. Variables de entrada. ......................................................................................... 267

9.3.2. Variables de salida. ............................................................................................ 267

9.3.3. Análisis unidimensional. ..................................................................................... 267

9.3.4. Análisis multidimensional. .................................................................................. 270

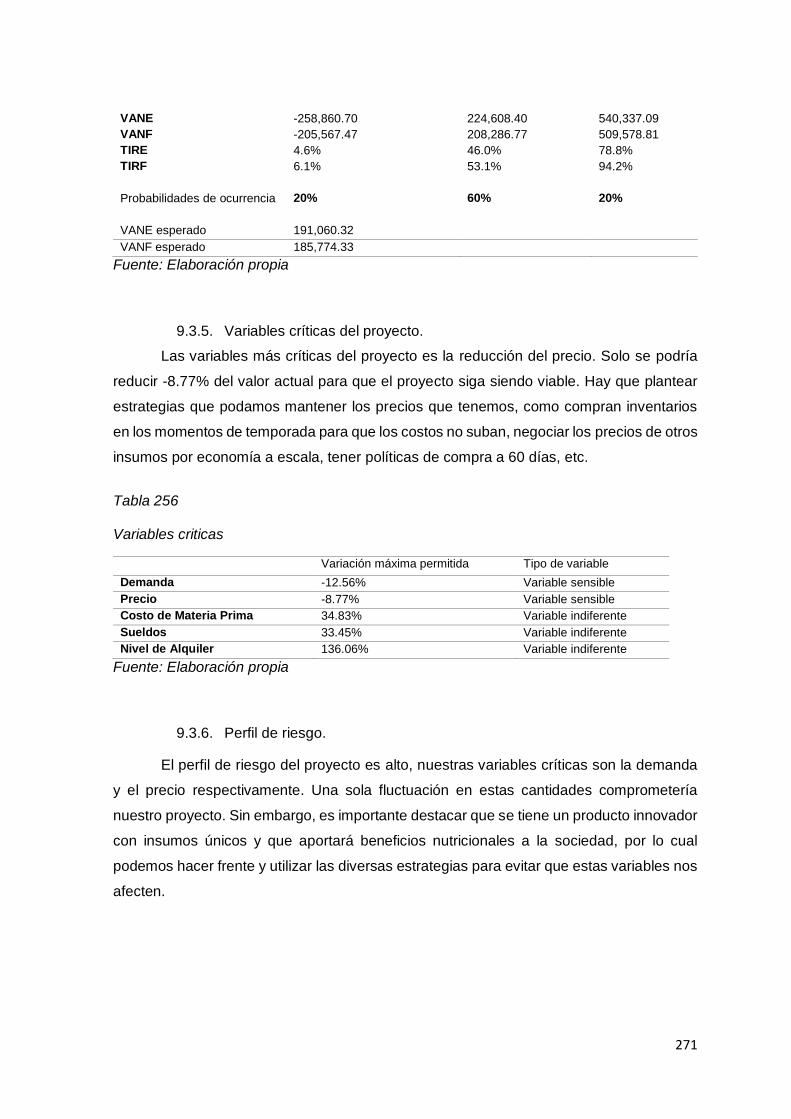

9.3.5. Variables críticas del proyecto. ......................................................................... 271

9.3.6. Perfil de riesgo. ................................................................................................... 271

CONCLUSIONES ....................................................................................................................... 272

BIBLIOGRAFIA ........................................................................................................................... 274

6

Tabla de contenido de figuras

Figura 1. Logo Power Semillas. .................................................................................................. 19

Figura 2. Período de horizonte de evaluación. ......................................................................... 20

Figura 3. Ciclo de vida del producto. ......................................................................................... 21

Figura 4. CIUU, Revisión 4, Recuperado de INEI.................................................................... 22

Figura 5. CIUU, Revisión 4. ........................................................................................................ 22

Figura 6. Sección de partida arancelaria................................................................................... 23

Figura 7. Partida arancelaria de galletas. ................................................................................. 23

Figura 8. Canvas Galletas a base de harina de 7 semillas. ................................................... 25

Figura 9. Galletas prower 7 semillas.......................................................................................... 28

Figura 10. Galletas presentación de 4 unidades ...................................................................... 29

Figura 11. Galletas – presentación 2 unidades ........................................................................ 29

Figura 12. Galletas - presentación 10 unidades. ..................................................................... 30

Figura 13. Evolución nacional del PBI de los 5 últimos años. ................................................ 34

Figura 14. Evolución del ingreso per cápita .............................................................................. 35

Figura 15. PEA Perú. ................................................................................................................... 35

Figura 16. PEA Lima Metropolitana. .......................................................................................... 36

Figura 17. Balanza comercial. .................................................................................................... 36

Figura 18. Evolución PBI 2018. .................................................................................................. 37

Figura 19. Inflación (Variación porcentual). .............................................................................. 38

Figura 20. Tasa de intereses interbancarios. ........................................................................... 39

Figura 21. PBI. .............................................................................................................................. 39

Figura 22. Ley N°30021............................................................................................................... 40

Figura 23. Exportaciones de Perú del año 2017-2018. ........................................................... 40

Figura 24. Clasificación arancelaria de galletas ....................................................................... 41

Figura 25. Principales países importadores. ............................................................................ 41

Figura 26. Población Perú. .......................................................................................................... 43

Figura 27. Población Lima. ......................................................................................................... 43

Figura 28. Población de Lima Metropolitana. ........................................................................... 44

Figura 29. Población por distrito. ................................................................................................ 44

Figura 30. Segmentación por zona de Lima Metropolitana. ................................................... 45

Figura 31. Niveles socioeconómicos. ........................................................................................ 45

Figura 32. Distribución de los gastos de Lima Metropolitana. ................................................ 46

Figura 33. Estacionalidad del Trigo. .......................................................................................... 46

Figura 34. Estacionalidad de la cebada. ................................................................................... 47

Figura 35. Estacionalidad de la Cañihua. ................................................................................. 47

Figura 36. Estacionalidad de la Kiwicha.................................................................................... 48

Figura 37. Estacionalidad del maíz. ........................................................................................... 48

Figura 38. Estacionalidad de la arveja. ..................................................................................... 49

Figura 39. Galletas Stefany Nutrilight. ....................................................................................... 50

Figura 40. Galletas Gran Cereal. ............................................................................................... 50

Figura 41. Galletas Integrackers. ............................................................................................... 51

Figura 42. FODA Galletas a base de harina de 7 semillas. ................................................... 59

Figura 43. Pregunta 1 - Género .................................................................................................. 68

Figura 44. Pregunta 2 - Edad...................................................................................................... 69

Figura 45. Pregunta 3 - Ingresos ................................................................................................ 69

7

Figura 46. Pregunta 4 - Zona de residencia ............................................................................. 70

Figura 47. Pregunta 5 de encuestas .......................................................................................... 70

Figura 48. Pregunta 6 de encuestas. ......................................................................................... 71

Figura 49. Pregunta 7 de encuestas - Galletas ........................................................................ 71

Figura 50. Pregunta 8 de encuestas - Galletas ........................................................................ 72

Figura 51. Pregunta 9 de encuestas - Galletas ........................................................................ 72

Figura 52. Pregunta 10 de encuestas. ...................................................................................... 73

Figura 53. Pregunta 11 de encuestas........................................................................................ 74

Figura 54. Pregunta 12 de encuestas........................................................................................ 74

Figura 55. Pregunta 13 de encuestas - Galletas ...................................................................... 75

Figura 56. Pregunta 14 de encuestas........................................................................................ 75

Figura 57. Pregunta 15 de encuestas. ...................................................................................... 76

Figura 58. Pregunta 16 de encuestas - Galletas ...................................................................... 76

Figura 59. Pregunta 17 de encuestas........................................................................................ 77

Figura 60. Pregunta 18 de encuestas........................................................................................ 77

Figura 61. Pregunta 21 de encuestas........................................................................................ 78

Figura 62. Resumen pregunta 20 de encuestas ...................................................................... 78

Figura 63. Pregunta 21 de encuestas........................................................................................ 79

Figura 64. Pregunta 22 de encuestas - Galletas ...................................................................... 80

Figura 65. Pregunta 23 de encuestas - Galletas ...................................................................... 80

Figura 66. Logo oficial de Power Semillas .............................................................................. 104

Figura 67. Logo inicial de Power Semillas. ............................................................................. 104

Figura 68. Presentación de 2 unidades - Galleta Power Semillas....................................... 105

Figura 69. Presentación 4 unidades - Galletas Power Semillas .......................................... 105

Figura 70. Presentación de 10 unidades - Galletas Power Semillas .................................. 106

Figura 71. Embalaje del producto ............................................................................................ 107

Figura 72. Supermercados ........................................................................................................ 111

Figura 73. Logo Tienda por conveniencia Tambo ................................................................. 111

Figura 74. Logo Tienda por conveniencia Listo. .................................................................... 111

Figura 75. Bodega ...................................................................................................................... 111

Figura 76. Imagen representativa de Redes Sociales. ......................................................... 112

Figura 77. Página Web Power Semillas .................................................................................. 114

Figura 78. Facebook Power Semillas ...................................................................................... 114

Figura 79. Panel Publicitario ..................................................................................................... 115

Figura 80. Web de Sunarp para búsqueda de nombre. ........................................................ 119

Figura 81. Imagen del buscador PERUANIZADOR - INDECOPI. ....................................... 122

Figura 82. Clasificación de clase de galletas y barras de cereal ......................................... 123

Figura 83. Giros de negocio que requiere inspección previa. ............................................. 124

Figura 84. Costo de inspección previa promedio por distrito ............................................... 125

Figura 85. Registro sanitario - DIGESA .................................................................................. 126

Figura 86. Proyecto de rotulado de etiquetas......................................................................... 127

Figura 87. Porcentaje de participación por sector ................................................................. 129

Figura 88 Impuesto a la renta anual según RMT ................................................................... 130

Figura 89. Pago de impuestos .................................................................................................. 132

Figura 90. Comprobantes de pago .......................................................................................... 133

Figura 91. Organigrama funcional de Seven Power Seeds. ................................................ 137

Figura 92 Diagrama de operaciones de producción de galletas de harina de 7 semillas 160

8

Figura 93. Horno Max 1000 ..................................................................................................... 187

Figura 94. Amasadora Sobadora KN 25 ................................................................................. 187

Figura 95. Biscomatic Cortadora ............................................................................................. 188

Figura 96. Máquina selladora y empaquetadora de galletas................................................ 188

Figura 97. Mapa de localización del local ............................................................................... 206

Figura 98. Fotografía del frontis del local ................................................................................ 207

Figura 99. Fotografía #1 del interior del local ........................................................................ 207

Figura 100. Fotografía #2 del interior del local ....................................................................... 208

Figura 101. Fotografía #3 del interior del local ....................................................................... 208

Figura 102. Plano del centro de operaciones – 1er piso....................................................... 212

Figura 103. Plano del centro de operaciones – 2er piso....................................................... 212

Figura 104. Fórmula valor de desecho ................................................................................... 240

9

Tabla de contenido de tablas

Tabla 1 Cuadro de depreciación y vida útil de activos fijos. .................................................. 20

Tabla 2 Propiedades de la harina de 7 semillas. .................................................................... 27

Tabla 3 Cantidad de habitantes en el Perú. ........................................................................... 33

Tabla 4 Crecimiento de la población ....................................................................................... 34

Tabla 5 Proyección de crecimiento de la población de Lima Metropolitana ...................... 42

Tabla 6 Cuadro de edades ....................................................................................................... 42

Tabla 7 ¿Qué marcas de galletas consume? ......................................................................... 51

Tabla 8 Precios de galletas Integrackers Victoria. ................................................................. 53

Tabla 9 Precios Galletas Gran Cereal de Costa. ................................................................... 54

Tabla 10 Precios de galletas de la marca Del Paraíso Light................................................ 54

Tabla 11 Distribución de NSE por zona APEIM 2018 – Lima Metropolitana ..................... 61

Tabla 12 Segmentación geográfica ......................................................................................... 62

Tabla 13 Número de habitantes por zona............................................................................... 62

Tabla 14 Público objetivo .......................................................................................................... 63

Tabla 15 Entrevista a profundidad a experto - Repostero .................................................... 63

Tabla 16 Entrevista a profundidad a un experto – Nutricionista. ......................................... 64

Tabla 17 Entrevista a profundidad a un experto – Ingeniera de Industrias Alimentarias. 65

Tabla 18 Entrevista a profundidad a un experto – Administrador de Tienda en

Supermercado Metro Cencosud Retail. .................................................................................... 66

Tabla 19 Pregunta 1 - Género .................................................................................................. 68

Tabla 20 Pregunta 2 - Edad ...................................................................................................... 69

Tabla 21 Pregunta 3 - Ingresos ................................................................................................ 69

Tabla 22 Pregunta 4 - Zona de residencia ............................................................................. 70

Tabla 23 Pregunta 5 de encuestas ........................................................................................... 70

Tabla 24 Pregunta 6 de encuestas .......................................................................................... 71

Tabla 25 Pregunta 7 encuestas ............................................................................................... 71

Tabla 26 Pregunta 8 encuestas ............................................................................................... 72

Tabla 27 Pregunta 9 de encuestas .......................................................................................... 72

Tabla 28 Pregunta 10 de encuestas ......................................................................................... 73

Tabla 29 Pregunta 11 de encuestas ........................................................................................ 74

Tabla 30 Pregunta 12 de encuestas - Galletas ...................................................................... 74

Tabla 31 Pregunta 13 de encuestas - Galletas ...................................................................... 75

Tabla 32 Pregunta 14 de encuestas ......................................................................................... 75

Tabla 33 Pregunta 15 de encuestas ........................................................................................ 76

Tabla 34 Pregunta 16 de encuestas - Galletas ....................................................................... 76

Tabla 35 Pregunta 17 de encuestas ........................................................................................ 77

Tabla 36 Pregunta 18 de encuestas ........................................................................................ 77

Tabla 37 Pregunta 19 de encuestas ........................................................................................ 78

Tabla 38 Resumen pregunta 20 de encuestas ...................................................................... 78

Tabla 39 Pregunta 21 de encuestas ........................................................................................ 79

Tabla 40 Pregunta 22 de encuestas - Galletas ...................................................................... 80

Tabla 41 Pregunta 23 de encuestas - Galletas ...................................................................... 80

Tabla 42 Porcentaje de población de los distritos de las zonas 6 y 7 por edades ............ 81

Tabla 43 Mercado potencial por distritos ................................................................................ 81

10

Tabla 44 Indicador 1 de mercado disponible ........................................................................... 82

Tabla 45 Indicador 2 de mercado disponible.......................................................................... 82

Tabla 46 Mercado disponible de personas que consumen galletas a base de insumos

nutritivos. ....................................................................................................................................... 83

Tabla 47 Factor disposición de compra – mercado efectivo ................................................ 83

Tabla 48 Mercado efectivo general.......................................................................................... 84

Tabla 49 Participación de galletas por presentación ............................................................. 84

Tabla 50 Rango de precios sugeridos para la presentación de galletas de 2 unidades. . 85

Tabla 51 Mercado efectivo de galletas - presentación 2 unidades ..................................... 85

Tabla 52 Rango de precios sugeridos para la presentación de galletas de 4 unidades. . 86

Tabla 53 Mercado efectivo de galletas - presentación 4 unidades ..................................... 86

Tabla 54 Rango de precios sugeridos para la presentación de galletas de 10 unidades.

........................................................................................................................................................ 87

Tabla 55 Mercado efectivo de galletas – presentación de 10 unidades .............................. 87

Tabla 56 Resumen de mercado efectivo por presentación .................................................. 87

Tabla 57 Indicador para factor base ........................................................................................ 88

Tabla 58 Tasas de mercado objetivo ...................................................................................... 89

Tabla 59 Mercado objetivo de galletas por presentación ..................................................... 89

Tabla 60 Frecuencia de consumo ............................................................................................ 89

Tabla 61 Consumo anual de paquetes de galletas por persona ......................................... 90

Tabla 62 Demanda anual de galletas por presentación ....................................................... 90

Tabla 63 Porcentaje de estacionalidad ................................................................................... 91

Tabla 64 Estacionalidad de los próximos 5 años por período. ............................................ 91

Tabla 65 Estacionalidad mensual de los próximos 5 años ................................................... 91

Tabla 66 Programa de ventas mensuales en unidades del año 2020 ................................ 92

Tabla 67 Programa de ventas mensuales en unidades del año 2021 ................................ 92

Tabla 68 Programa de ventas mensuales en unidades del año 2022 ................................ 93

Tabla 69 Programa de ventas mensual en unidades del año 2023 .................................... 93

Tabla 70 Programa de ventas mensual en unidades del año 2024 .................................... 94

Tabla 71 Establecimientos sugeridos - encuestas ................................................................ 94

Tabla 72 Redistribución de porcentajes - Establecimientos ................................................. 95

Tabla 73 Programa de ventas en unidades – Canal Supermercados ................................ 95

Tabla 74 Precios sugeridos por presentación – Canal Supermercados ............................. 95

Tabla 75 Programa de ventas valorizado mensual de los próximos 5 años – Canal

Supermercados ............................................................................................................................ 96

Tabla 76 Programa de ventas anual en unidades – Canal Supermercados...................... 97

Tabla 77 Programa de ventas anual en unidades - Canal Tiendas por conveniencia ..... 98

Tabla 78 Precios sugeridos por presentación - Canal Tiendas por conveniencia ............ 98

Tabla 79 Programa de ventas valorizado mensual de los próximos 5 años - Canal

Tiendas por Conveniencia........................................................................................................... 98

Tabla 80 Resumen del programa de ventas anual valorizado – Canal Tiendas por

conveniencia ............................................................................................................................... 100

Tabla 81 Programa de ventas anual en unidades - Canal Bodegas .................................. 100

Tabla 82 Precios sugeridos por presentación - Canal Bodegas ........................................ 101

Tabla 83 Programa de ventas valorizado mensual de los próximos 5 años - Canal

Bodegas ....................................................................................................................................... 101

Tabla 84 Resumen del programa de ventas valorizado ..................................................... 103

11

Tabla 85 Receta de galletas Power Semillas ....................................................................... 107

Tabla 86 Precios sugeridos - Galletas y Barras de Cereal Power Semillas .................... 108

Tabla 87 Precio marcas de competencia .............................................................................. 109

Tabla 88 ....................................................................................................................................... 109

Tabla 89 Canales de distribución de competidores ............................................................. 110

Tabla 90 Programa de campaña de lanzamiento ................................................................ 113

Tabla 91 Promoción de los competidores .............................................................................. 115

Tabla 92 Plan de Inversión anual de publicidad del proyecto ............................................ 116

Tabla 93 Cronograma de publicidad...................................................................................... 116

Tabla 94. Costos de constitución de empresa ..................................................................... 134

Tabla 95 Costos de registro de marcas y patentes. ............................................................ 135

Tabla 96 Costos de licencia y autorizaciones ...................................................................... 136

Tabla 97 Perfil de puesto - Gerente General........................................................................ 138

Tabla 98 Perfil del puesto - Administrador ............................................................................ 139

Tabla 99 Perfil puesto - Asistente Administrativo ................................................................ 140

Tabla 100 Perfil de puesto - Jefe Comercial ........................................................................ 141

Tabla 101 Ejecutivo de ventas ............................................................................................... 142

Tabla 102 Perfil puesto - Jefe de operación y producción.................................................. 143

Tabla 103 Perfil de puesto - Asistente de compras ............................................................. 144

Tabla 104 Perfil puesto - Asistente de almacén................................................................... 145

Tabla 105 Perfil del puesto - Operarios de producción ....................................................... 146

Tabla 106 Servicios Tercerizados .......................................................................................... 148

Tabla 107 Modalidad de contrato por puesto de trabajo .................................................... 149

Tabla 108 Planilla administrativa, comercial y operativa de la empresa .......................... 151

Tabla 109 Planilla proyectada de provisión anual - Área Administrativa ........................... 151

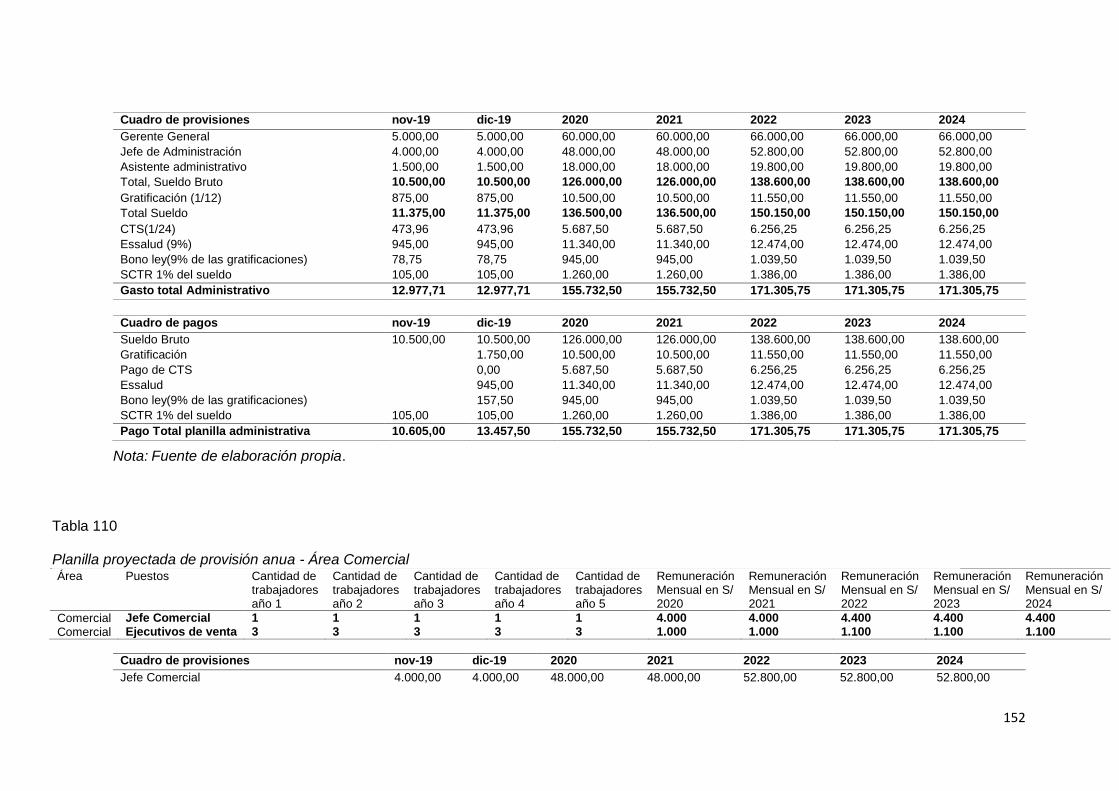

Tabla 110 Planilla proyectada de provisión anua - Área Comercial.................................. 152

Tabla 111 Planilla proyectada de provisión anual de operarios- Área Producción y

operaciones ................................................................................................................................. 153

Tabla 112 Planilla proyectada de provisión anual de otros puestos de producción - Área

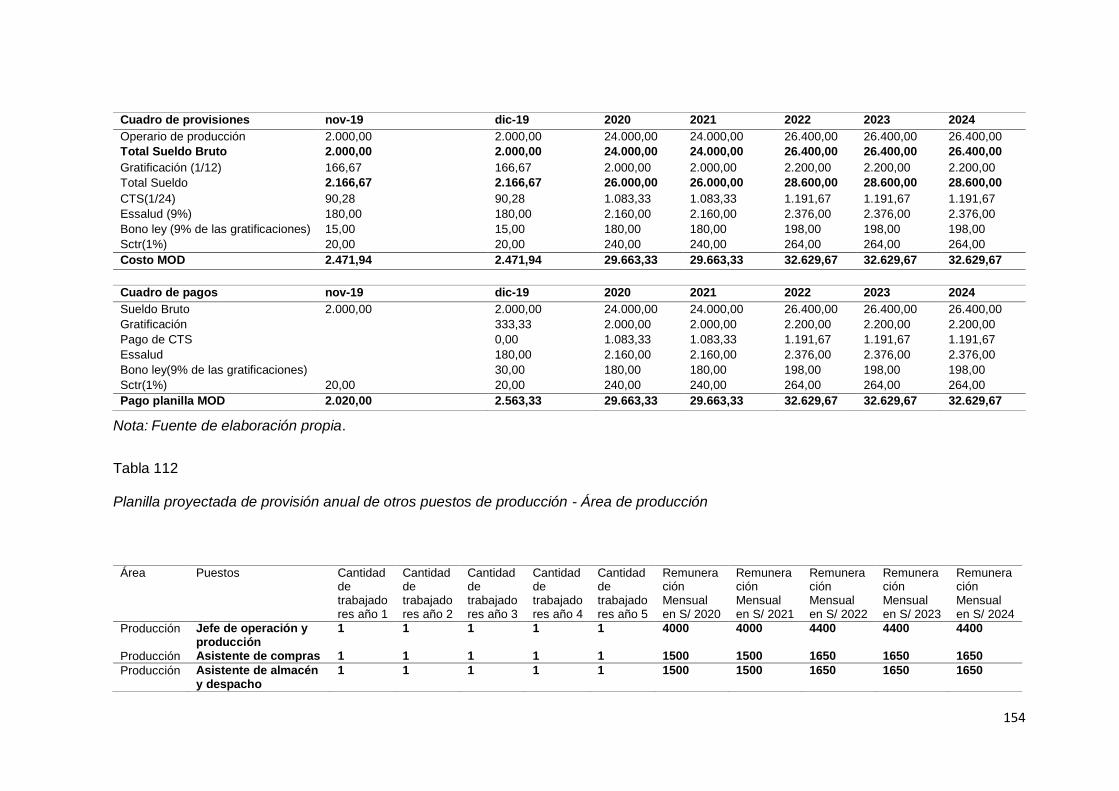

de producción ............................................................................................................................. 154

Tabla 113 Resumen gasto planilla anual ............................................................................... 156

Tabla 114 Representación porcentual de planillas frente a las ventas anuales ............... 156

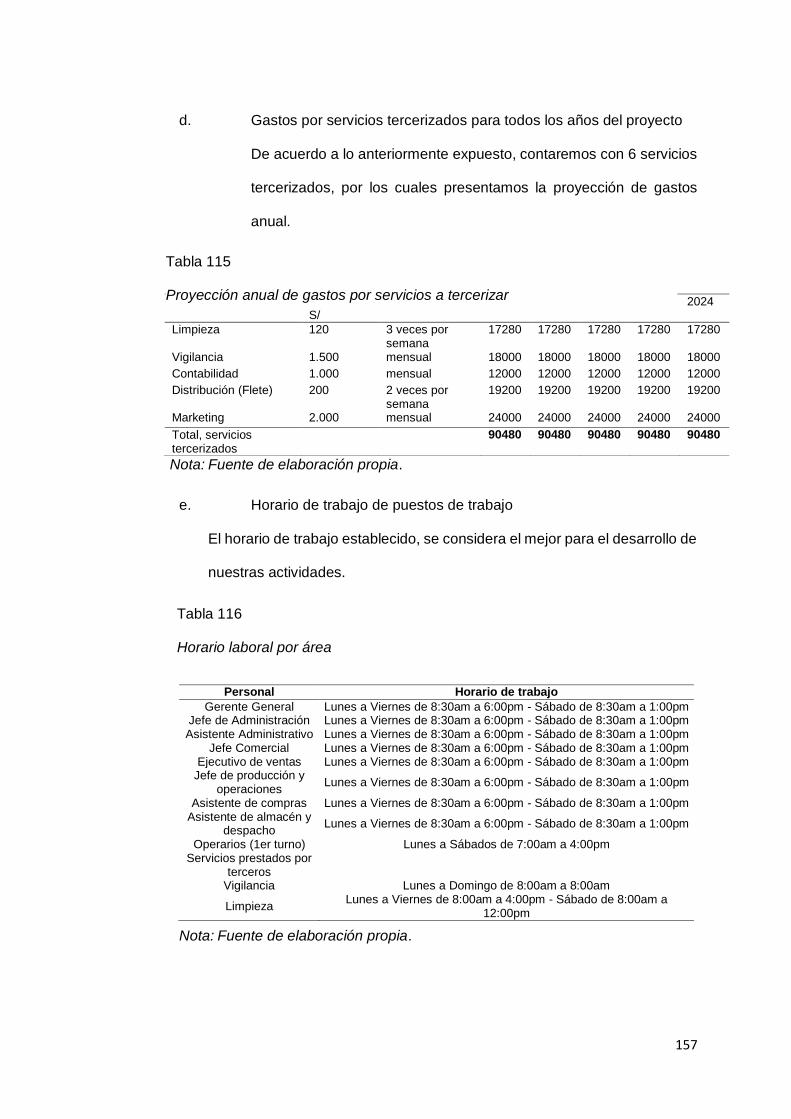

Tabla 115 Proyección anual de gastos por servicios a tercerizar ..................................... 157

Tabla 116 Horario laboral por área ........................................................................................ 157

Tabla 117 Capacidad instalada de la máquina ..................................................................... 158

Tabla 118 Capacidad utilizada de la máquina ...................................................................... 159

Tabla 119 Capacidad máxima ................................................................................................. 159

Tabla 120 Premisas del programa de producción anual ..................................................... 164

Tabla 121 Programa de producción mensual del año 2029-2020 en unidades de

producción para presentación de 2 unidades ......................................................................... 164

Tabla 122 Programa de producción mensual del año 2021 en unidades de producción

para presentación de 2 unidades ............................................................................................. 165

Tabla 123 Programa de producción mensual del año 2022 en unidades de producción

para presentación de 2 unidades ............................................................................................. 165

Tabla 124 Programa de producción mensual del año 2023 en unidades de producción

para presentación de 2 unidades ............................................................................................. 166

12

Tabla 125 Programa de producción mensual del año 2024 en unidades de producción

para presentación de 2 unidades ............................................................................................. 166

Tabla 126 Resumen de programa de producción anual para presentación de 2 unidades

...................................................................................................................................................... 167

Tabla 127 Premisas del programa de producción anual ..................................................... 168

Tabla 128 Programa de producción mensual del año 2019-2020 en unidades de

producción para presentación de 4 unidades ......................................................................... 168

Tabla 129 Programa de producción mensual del año 2021 en unidades de producción

para presentación de 4 unidades ............................................................................................. 169

Tabla 130 Programa de producción mensual del año 2022 en unidades de producción

para presentación de 4 unidades ............................................................................................. 169

Tabla 131 Programa de producción mensual del año 2023 en unidades de producción

para presentación de 4 unidades ............................................................................................. 170

Tabla 132 Programa de producción mensual del año 2024 en unidades de producción

para presentación de 4 unidades ............................................................................................. 170

Tabla 133 Resumen de programa de producción anual para presentación de 4 unidades

...................................................................................................................................................... 171

Tabla 134 Premisas del programa de producción anual ..................................................... 172

Tabla 135 Programa de producción mensual del año 2019-2020 en unidades de

producción para presentación de 10 unidades ...................................................................... 172

Tabla 136 Programa de producción mensual del año 2021 en unidades de producción

para presentación de 10 unidades ........................................................................................... 173

Tabla 137 Programa de producción mensual del año 2022 en unidades de producción

para presentación de 10 unidades ........................................................................................... 173

Tabla 138 Programa de producción mensual del año 2023 en unidades de producción

para presentación de 10 unidades ........................................................................................... 174

Tabla 139 Programa de producción mensual del año 2024 en unidades de producción

para presentación de 10 unidades ........................................................................................... 174

Tabla 140 Resumen de programa de producción anual para presentación de 10 unidades

...................................................................................................................................................... 175

Tabla 141 Resumen de programa de producción anual para presentación de 10 unidades

...................................................................................................................................................... 176

Tabla 142 Receta para presentación de 2 unidades ............................................................ 177

Tabla 143 Necesidades de materia prima anual para presentación de 2 unidades ........ 178

Tabla 144 Receta para presentación de 4 unidades ............................................................ 179

Tabla 145 Necesidades de materia prima anual para presentación de 4 unidades ........ 180

Tabla 146 Receta para presentación de 10 unidades.......................................................... 181

Tabla 147 Necesidades de materia prima anual para presentación de 10 unidades ...... 182

Tabla 148 Total de materias primas e insumos que se requieren para producir las 3

presentaciones............................................................................................................................ 183

Tabla 149 Programa de compras de materias primas ......................................................... 184

Tabla 150 Programa de compras de materiales (empaques) ............................................. 185

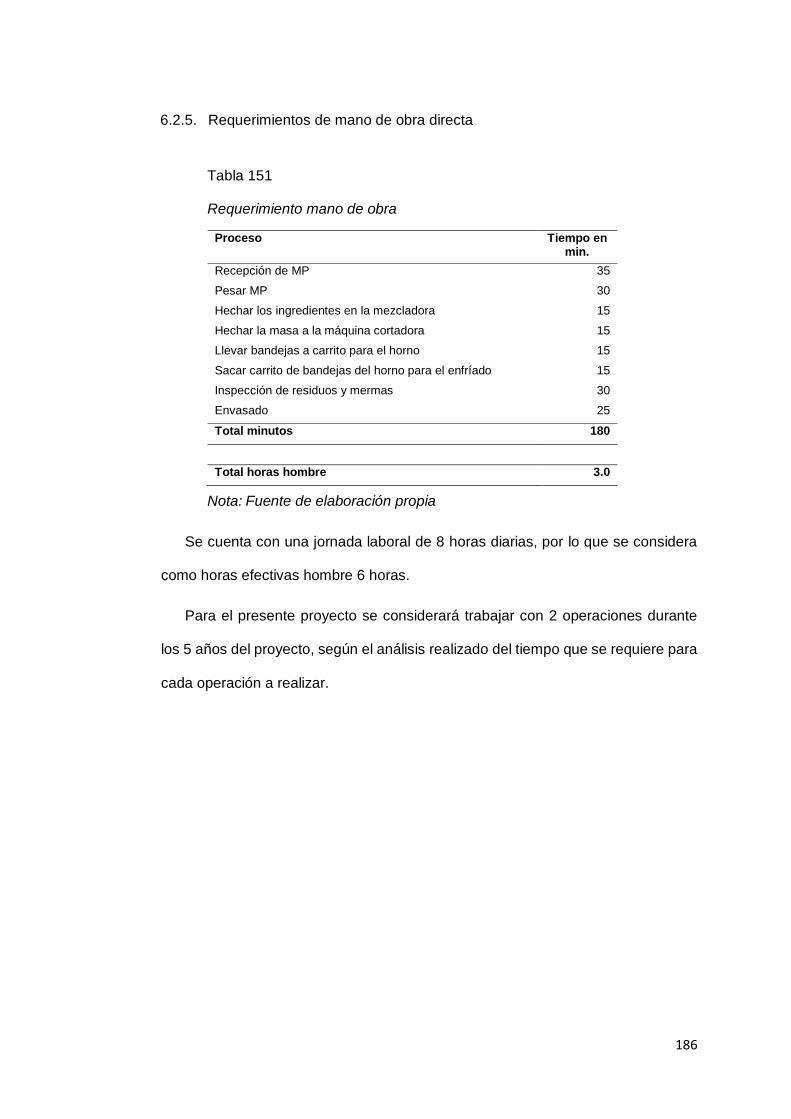

Tabla 151 Requerimiento mano de obra............................................................................... 186

Tabla 152 Maquinarias requeridas para el proceso de producción.................................... 187

Tabla 153 Costeo de maquinarias requeridas para el proceso de producción................. 189

Tabla 154 Equipos requeridos para el área de producción ................................................. 190

Tabla 155 Equipos requeridos para el área administrativa ................................................. 190

Tabla 156 Equipos requeridos para el área de ventas ........................................................ 190

13

Tabla 157 Herramientas requeridas ....................................................................................... 191

Tabla 158 Útiles de limpieza .................................................................................................... 191

Tabla 159 Utensilios requeridos .............................................................................................. 192

Tabla 160 Mobiliario requerido para área de producción .................................................... 192

Tabla 161 Mobiliario requerido para área administrativa ..................................................... 192

Tabla 162 Mobiliario requerido para área de ventas ............................................................ 193

Tabla 163 Útiles de oficina para el área de producción ....................................................... 193

Tabla 164 Útiles de oficina para el área administrativa ....................................................... 193

Tabla 165 Útiles de oficina para el área de ventas ............................................................... 194

Tabla 166 Mantenimiento de máquinas y equipos de producción ..................................... 195

Tabla 167 Mantenimiento de máquinas y equipos de administración ............................... 196

Tabla 168 Mantenimiento de máquinas y equipos de ventas ............................................. 196

Tabla 169 Reposición de herramientas .................................................................................. 197

Tabla 170 Reposición de útiles de limpieza .......................................................................... 197

Tabla 171 Reposición de utensilios ........................................................................................ 198

Tabla 172 Reposición útiles de oficina producción.............................................................. 199

Tabla 173 Reposiciones útiles de oficina administración .................................................... 201

Tabla 174 Reposiciones útiles de oficina ventas .................................................................. 202

Tabla 175 Características de zonas de evaluación .............................................................. 203

Tabla 176 Matriz de factores de Macro Localización .......................................................... 204

Tabla 177 Matriz de factores de Micro Localización ............................................................ 205

Tabla 178 Gastos de adecuación del local ........................................................................... 209

Tabla 179 Tarifario Sedapal ..................................................................................................... 210

Tabla 180 Tarifario Luz del Sur. ............................................................................................. 210

Tabla 181 Cronograma de Impacto Ambiental de Power Semillas .................................... 214

Tabla 182 Cronograma Social en beneficio de los trabajadores de Power Semillas ...... 215

Tabla 183 Cronograma de actividades en beneficio de la comunidad .............................. 216

Tabla 184 Presupuesto de responsabilidad social ............................................................... 217

Tabla 185 Inversión de activo fijo depreciable (Importes en Nuevos Soles) ..................... 220

Tabla 186 Inversión en activo intangible (expresado en soles) .......................................... 221

Tabla 187 Gastos Pre operativos, solo Diciembre 2019 (expresado en soles) ................ 221

Tabla 188 Inventarios iniciales ................................................................................................. 223

Tabla 189 Capital de trabajo (método déficit acumulado) (expresado en soles) ............. 224

Tabla 190 Liquidación de IGV ................................................................................................. 229

Tabla 191 Resumen de estructura de inversiones .............................................................. 230

Tabla 192 Estructura de financiamiento ................................................................................. 230

Tabla 193 Deuda y capital propio ........................................................................................... 231

Tabla 194 Aporte de cada socio .............................................................................................. 231

Tabla 195 Financiamiento del activo fijo ................................................................................ 231

Tabla 196 Otras opciones de financiamiento – Activo Fijo ................................................. 232

Tabla 197 Cronograma de pagos activo fijo .......................................................................... 232

Tabla 198 Amortizaciones activo fijo ...................................................................................... 233

Tabla 199 Financiamiento Capital de trabajo ....................................................................... 234

Tabla 200 Otras opciones de financiamiento - Capital de trabajo ...................................... 234

Tabla 201 Cronograma de pagos capital de trabajo ............................................................ 235

Tabla 202 Amortizaciones Capital de trabajo ........................................................................ 236

Tabla 203 Ingreso por ventas Supermercados ..................................................................... 236

14

Tabla 204 Ingreso por ventas Tiendas de conveniencia .................................................... 237

Tabla 205 Ingreso por ventas Bodega ................................................................................... 237

Tabla 206 Recuperación de capital de trabajo ...................................................................... 238

Tabla 207 Valor de desecho del activo fijo (expresado en soles) ...................................... 239

Tabla 208 Presupuesto de insumos y materiales ................................................................. 241

Tabla 209 Resumen de presupuesto de materias primas e insumos ................................ 242

Tabla 210 Presupuesto de Mano de Obra Directa .............................................................. 243

Tabla 211 Presupuesto de costos indirectos (expresado en soles) .................................. 244

Tabla 212 Gastos administrativos (expresado en soles) ..................................................... 245

Tabla 213 Gastos de venta (expresado en soles) ................................................................ 246

Tabla 214 Depreciación de Activos Fijos depreciables año 0 ............................................. 247

Tabla 215 Amortización de intangibles .................................................................................. 248

Tabla 216 Amortización de intangibles anual ....................................................................... 248

Tabla 217 Amortización de gastos preoperativos ................................................................. 249

Tabla 218 Amortización de gastos pre operativos anual ..................................................... 249

Tabla 219 Activo fijo o depreciable ......................................................................................... 250

Tabla 220 Resumen amortización activos fijos por área .................................................... 251

Tabla 221 Costo total unitario - presentación de 2 unidades ............................................. 251

Tabla 222 Costos fijos y variables - presentación de 2 unidades ..................................... 251

Tabla 223 Margen de contribución - presentación 2 unidades .......................................... 252

Tabla 224 Costo total unitario - presentación de 4 unidades .............................................. 252

Tabla 225 Costos fijos y variables - presentación de 4 unidades ..................................... 253

Tabla 226 Margen de contribución - presentación de 4 unidades ..................................... 253

Tabla 227 Costo total unitario - presentación de 10 unidades ............................................ 253

Tabla 228 Costos fijos y variables - presentación de 10 unidades ................................... 254

Tabla 229 Margen de contribución - presentación 10 unidades ........................................ 254

Tabla 230 Estado de Ganancias y Pérdidas sin gastos financieros. ................................. 255

Tabla 231 Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal. ..... 256

Tabla 232 Flujo de caja Operativa, capital, caja económica. .............................................. 258

Tabla 233 Flujo del Servicio de la deuda y caja Financiero. ............................................... 259

Tabla 234 Cálculo del Capital propio ..................................................................................... 260

Tabla 235 Cálculo del COK propio ........................................................................................ 261

Tabla 236 Costo Promedio Ponderado de Capital WACC ................................................. 261

Tabla 237 Indicadores de Rentabilidad ................................................................................. 262

Tabla 238 Cálculo del VANE y VANF ..................................................................................... 262

Tabla 239 Cálculo de TIRE, TIRF y TIR ............................................................................... 263

Tabla 240 Flujo Económico descontado ............................................................................... 263

Tabla 241 Recuperación de Inversión Financiera ............................................................... 263

Tabla 242 Análisis Beneficio/Costo ....................................................................................... 264

Tabla 243 Costos Variables .................................................................................................... 264

Tabla 244 Costos Directos ...................................................................................................... 265

Tabla 245 Estado de resultados............................................................................................. 265

Tabla 246 Punto de equilibrio en unidades ........................................................................... 266

Tabla 247 Punto de equilibrio en soles ................................................................................. 266

Tabla 248 Variables de entrada .............................................................................................. 267

Tabla 249 Variables de salida ................................................................................................ 267

Tabla 250 Variable demanda.................................................................................................. 268

15

Tabla 251 Variable precio ....................................................................................................... 268

Tabla 252 Variable costo de materia prima ........................................................................... 268

Tabla 253 Variable sueldos ..................................................................................................... 269

Tabla 254 Variable Nivel de Alquiler ....................................................................................... 269

Tabla 255 Análisis multidimensional ....................................................................................... 270

Tabla 256 Variables criticas ..................................................................................................... 271

16

Tabla de anexos

Anexo 1 Entrevista a profundidad 1 – Chef / Repostero ................................................. 277

Anexo 2 Entrevista a profundidad 2 – Nutricionistas ...................................................... 282

Anexo 3 Transcripción entrevista a profundidad 3 – Ingeniera de Industrias

Alimentarias ............................................................................................................................... 285

Anexo 4 Transcripción Entrevista a profundidad 4 – Administrador Tiendas Metro . 289

Anexo 5 Transcripción Focus Group 1:............................................................................... 291

Anexo 6 Transcripción Focus Group 2:............................................................................... 300

Anexo 7 Lista de encuestas presenciales y virtuales. ..................................................... 302

Anexo 8 SOLICITUD DE RESERVA DE NOMBRE PARA PERSONA JURIDICA ..... 310

Anexo 9 MINUTA ..................................................................................................................... 311

Anexo 10 SOLICITUD DE REGISTRO DE MARCA ......................................................... 314

Anexo 11 DECLARACIÓN JURADA PARA LICENCIA DE FUNCIONAMIENTO ...... 316

Anexo 12 CONDICIONES DE SEGURIDAD ...................................................................... 319

17

RESUMEN EJECUTIVO

Power Semillas es un proyecto que nace en base a la creciente tendencia,

sobre todo entre los llamados millenials y padres de familias jóvenes (menores de

44 años), de invertir tiempo y dinero en alimentarse nutritivamente, saludable o

natural.

Aprovechamos esta oportunidad, ofreciendo un producto diferente. Galletas en

base a la harina de siete semillas (cebada, trigo, kañihua, kiwicha, maíz, linaza,

alverja). La harina de siete semillas es un ingrediente que se viene consumiendo

cada vez más entre los peruanos, pero como bebida o ponche, pero no en galletas,

lo cual hace único nuestro producto, al diferenciarse del resto de galletas al contar

con un ingrediente con altas propiedades nutritivas. Las Galletas Power Semillas

tendrán una presentación en paquetes de 2, 4 y 10 galletas, cada paquete está

dirigido para un consumidor específico, niños, adultos y familiar respectivamente.

Entregar a nuestros clientes un producto de alta calidad, nutritivo, agradable y

práctico, dando a conocer las propiedades nutritivas de nuestro principal

ingrediente, la harina de siete semillas. Nuestros objetivos a largo plazo en

posicionarnos en el mercado peruano e internacional.

El segmento de clientes serán hombres y mujeres de entre 20 a 44 años del

NSE B y C, que pertenezcan a la zona 6 y 7 de Lima Metropolitana.

Los canales de distribución serán: ssupermercados, tiendas de conveniencia y

bodegas.

Nuestro mercado efectivo el primer año será de 91,748 personas con una tasa

de crecimiento anual de 1.01%. El mercado objetivo en el escenario más

conservador será de 7.50%, este resultado se multiplica con el mercado efectivo

dándonos 6881 personas como nuestros clientes objetivos. El resultado se

multiplica por la frecuencia de compra dándonos un resultado el primer año de

607,028 unidades vendidas de nuestras tres presentaciones, lo que nos darán un

valor de venta de S/ 1, 034,445.75.

18

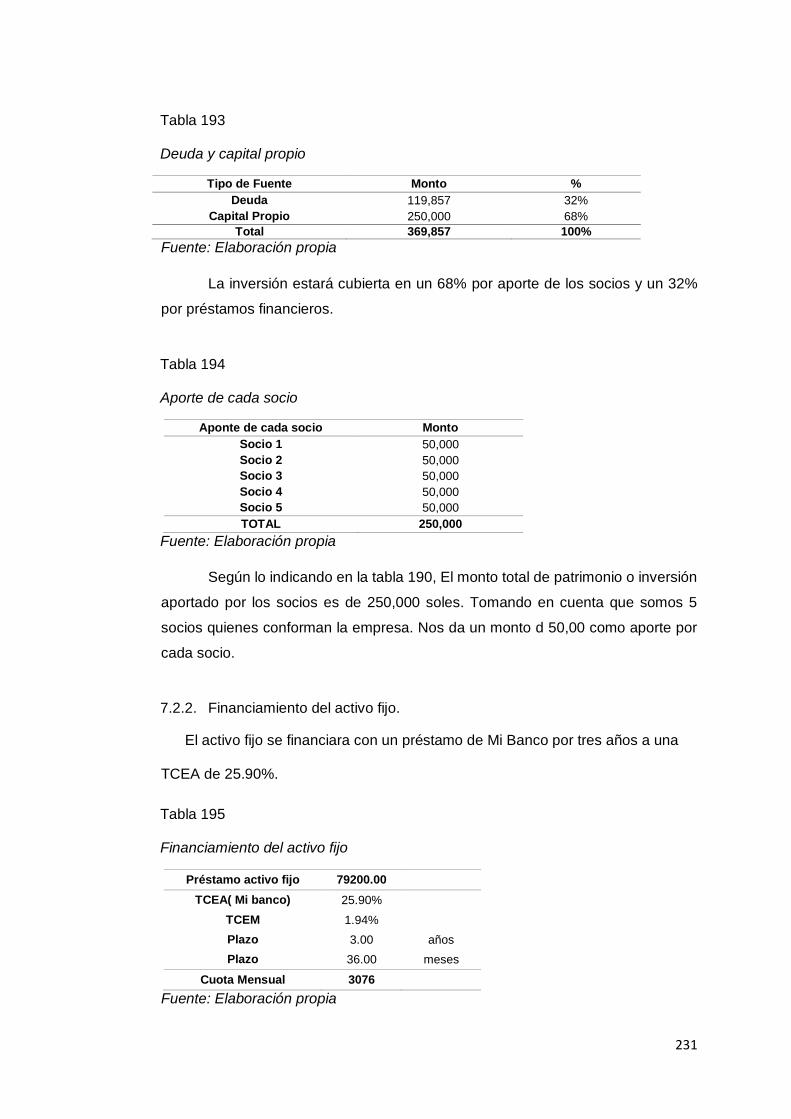

Necesitaremos una inversión inicial de S/369,857. El 67.59% será asumido por

los socios y el 32.41% por entidades financiera.

Los costos unitarios de venta, resultan: para el empaque de 2 unidades S/ 0.46

y un valor venta de S/ 0.75; para el empaque de 4 unidades S/ 0.86 y valor venta

de S/ 1.44; y para el empaque de 10 unidades S/ 2.01 y un valor de venta de S/

2.71.

Respecto al Estado de Ganancias y Pérdidas, el primer año tendremos un

resultado neto de S/ 38.683 y el último año S/ 299,681.

Obtendremos un VANE de S/ 224,608 y un VANF de S/ 208,287 por lo cual el

proyecto es viable. Con un periodo de recuperación económico de 3 años 4.38

meses y financiero de 3 años 3.89 meses. En cuanto al análisis beneficio / costo

económico es por cada sol de inversión el proyecto recibe S/ 1.61 y se gana S/ 0.61

soles. Mientras que el beneficio / costo financiero es por cada sol de inversión el

proyecto recibe S/ 1.83 y se gana S/ 0.83 soles.

19

1. CAPITULO I INFORMACIÓN GENERAL

1.1. Nombre de la empresa, Horizonte de evaluación

Nombre de la empresa

SEVEN POWER SEEDS SAC, empresa enfocada a la elaboración de galletas a

base de harina de siete semillas.

Se consideró formar una Sociedad Anónima Cerrada, debido a que la participación

estará conformada por 5 socios, pudiendo esto extenderse hasta 20 socios; asimismo, una

de las características que podemos resaltar de una Sociedad Anónima Cerrada es la

responsabilidad limitada lo cual significa que cada socio tiene patrimonio autónomo, es

decir, su patrimonio personal no se ve perjudicado, solo hasta el límite de su aporte de

capital.

Nombre comercial

El nombre que caracteriza a los productos nutritivos que se elaborarán es Power

Semillas, el cual alude al insumo principal siete semillas que tendrán como base nuestras

distintas presentaciones de nuestro producto.

Logo

Nuestro logo está conformado por dos princípiales colores que son el verde y

marrón. El primero simboliza a la naturaleza que es de donde nace nuestro principal insumo

“harina de 7 semillas”, también a la vida y la salud. Tomando en cuenta este último punto,

la salud es para nosotros nuestra principal inspiración y para lo que se crearon nuestros

productos “ser una opción nutritiva”.

El marrón da referencia al color particular de la harina de 7 semillas. Además, que

está relacionado con la tierra, lugar en donde crece cada una de nuestras semillas que les

dan la base nutritiva a nuestros productos. El dibujo del logo simboliza de manera resumida

lo que le queremos otorgar al cliente que compre nuestros productos, que es, ser una

fuente instantánea de energía.

Figura 1. Logo Power Semillas.

20

Horizonte de evaluación

Para nuestro proyecto, hemos estimado un período de 5 años de retorno respecto

a lo invertido. Abarcando este período, inicios del 2019 al año 2024.

Fuente: Elaboración propia

● Vida Útil de los activos más importantes

SUNAT nos pone a disposición una tabla de la vida útil de los activos fijos.

Como información de vida Útil de los activos más importantes tenemos las

siguientes:

BIENES

PORCENTAJE

ANUAL DE DEPRECIACION

TIEMPO VIDA UTIL (AÑOS)

Ganado de trabajo y reproducción; redes de pesca 25% 4

Vehículo de transporte terrestre (excepto ferrocarriles); hornos en general

20% 5

Maquinaria y equipo utilizados por las actividades minera, petrolera y de construcción, excepto muebles, enseres y equipos de oficina

20% 5

Equipos de procesamiento de datos 25% 4

Maquinaria y equipo adquirido a partir del 1.1.1991 10% 10

Otros bienes del activo fijo 10% 10

Nota: Recuperado de

http://www.sunat.gob.pe/legislacion/oficios/2006/oficios/i1962006.htm

1. Vehículos para la distribución de nuestros productos que tienen un tiempo

estimado de vida útil de 5 años.

2. Hornos, fundamental para el proceso productivo de nuestros productos tienen

un tiempo estimado de vida útil de 5 años.

3. Las computadoras para oficina, tiempo de vida útil estimado 4 años.

4. Las maquinarias para producción y muebles de oficina tienen un tiempo

estimado de vida útil de 10 años.

Todo esto en razón a que la vida útil debe calcularse con un enfoque según las horas

diarias de trabajo, pero tenemos valores estimados para poder proyectarnos a futuro.

Figura 2. Período de horizonte de evaluación.

Tabla 1 Cuadro de depreciación y vida útil de activos fijos.

21

● Inversión total del proyecto

La Inversión total para nuestro proyecto será distribuida de esta forma: Un

porcentaje será cubierto por los aportes de cada socio, los cuales se darán de

manera equitativa, y otro porcentaje por financiamiento a través de entidades

financieras. En cuanto al financiamiento externo, se optará por la que nos ofrezca

una TCEA atractiva.

● Ciclo de vida del producto

Nuestros productos están iniciando con su introducción y crecimiento como se

muestra en la imagen adjunta.

Figura 3. Ciclo de vida del producto. Fuente: Recuperado de https://thepowermba.com/2019/03/04/etapas-del-ciclo-de-vida-de-un-producto/

Con el incremento de nuestras ventas, según nuestra proyección por año, en

combinación con las estrategias que usaremos para impulsar nuestras ventas.

Nuestro producto podrá escalar rápidamente a la siguiente etapa, madurez.

1.2. Actividad económica, código CIIU y partida arancelaria

Actividad económica

Según el producto que elaboraremos, nos encontramos dentro del sector de industrias

manufactureras.

22

Código CIIU

Dentro de la clasificación del código CIIU se divide en 4 niveles, como se muestra a

continuación:

Fuente: Recuperado de https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib0883/Libro.pdf

Para nuestro producto la clasificación según el código CIIU seria de esta manera:

Figura 5. CIUU, Revisión 4.

Recuperado de INEI. Recuperado de: https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib0883/Libro.pdf

Sección: Estaríamos dentro de la Sección C: el cual es industrias manufactureras.

División: Por ser un producto para consumo masivo estaríamos dentro de la división

10

Grupo: Nuestro producto estaría dentro del grupo 107, elaboración de otros

productos alimenticios.

Figura 4. CIUU, Revisión 4, Recuperado de INEI.

23

Clase: Nuestras galletas estarían dentro de la clase 1071: Elaboración de productos

de panadería.

Partida arancelaria

Nuestro producto, en este caso galletas, se encontraría en la sección IV.

Imagen

Figura 6. Sección de partida arancelaria

Para nuestras galletas:

Fuente: Aduanet, recuperado de

http://www.aduanet.gob.pe/servlet/EAIScroll?Partida=1902300000&Desc=

Definición del negocio y Modelo CANVAS

La marca Power Semillas, se crea bajo la idea de negocio de satisfacer la

necesidad de nuestro público objetivo; hombres, mujeres NSE BC que busca

alimentarse de manera nutritiva y cuidar su salud con productos que no

necesariamente sean 100% naturales, debido a que muchas de estas opciones no

son del gusto de muchos. Nuestras galletas ofrecen un alto índice de valor

nutricional, ya que están hechas a base de harina de 7 semillas. Estas semillas

concentran proteínas, fibra, hierro, magnesio, zinc y potasio; siendo nuestro

producto una excelente opción para hombres y mujeres, grandes y pequeños de la

casa o personas con un estilo de vida acelerado. Nos enfocaremos a las zonas 6 y

7 del NSE BC de Lima Metropolitana.

Figura 7. Partida arancelaria de galletas.

24

Dentro de nuestro planteamiento del negocio, resaltamos como parte

fundamental la alianza con nuestros proveedores para nuestro insumo principal que

es la harina de siete semillas, siendo ellos, los comerciantes del mercado

productores del distrito de Santa Anita.

Otro punto importante para el correcto funcionamiento de nuestras operaciones,

son los permisos y certificaciones. Debido a que son productos de consumo masivo,

siendo estos alimentos que irán directamente al consumo humano, y tanto nuestros

procesos como nuestras instalaciones deberán ser evaluados para constatar que

cumplan con los requisitos sanitarios según la normativa.

Nos enfocaremos en canales de distribución para colocar nuestros productos

en supermercados, tiendas de conveniencia y bodegas. Trabajaremos en la

fidelización de nuestros clientes, llegando a ellos mediante redes sociales y

pudiendo ser este nuestro medio de comunicación más directa con ellos.

Nuestros costos estarán diferenciados como directos e indirectos, de acuerdo a

la relación que guarde con lo fabricación de nuestros productos. En cuanto a los

ingresos, se obtendrán netamente de la venta de nuestros productos, daremos

accesibilidad al medio de pago, pudiendo ser al contado, a crédito, con

transferencias y/o uso de tarjetas de crédito, los créditos y plazos de los mismos

serán de acuerdo a la evaluación crediticia previa que se realizará a nuestros

clientes.

25

Figura 8. Canvas Galletas a base de harina de 7 semillas.

.

- Alianza con proveedores de harina de 7 semillas del mercado productores de Santa Anita (insumo indispensable).

- Proveedores de empaques para galletas.

- Proveedores de máquinas para producción.

- Inversionistas o entidades bancarias.

- Empresa de mantenimiento para maquinarias.

- Permisos, licencias y registros sanitarios. - Compra de insumos - Mezclado y amasado. - Horneado - Empaquetado - Marketing y publicidad. - Distribución del producto. - Ventas del producto - Servicio Post-venta

- Galletas altamente nutritivas, enriquecidas de hierro, potasio y fibra, elaborados con harina de siete semillas acompañadas de cacao, frutos secos y miel.

- Captación de clientes con degustaciones en supermercados y tiendas. - Fidelización: Descuento por volumen (docenas o cajas) - Promociones a clientes (2x1) - A través de redes sociales. Respondiendo sus opiniones, resolviendo sus dudas, creando campañas por le Fanpage de la empresa.

Geográfico: Personas

residentes de Lima metropolitana.

Demográfico: Hombres,

mujeres entre 20 a 44 años que se encuentren en el NSE BC y que pertenezcan a la Zona 6 y 7 de Lima Metropolitana.

Psicológico: - Padres con niños en etapa