gaceta fiscal - momentofiscal.com fiscal 1.pdf · cal panameña y que el lector se nutra con el...

TRANSCRIPT

Panamá, 2004

Carlos F. UrbinaEditado por:

GACETA FISCALPANAMÁ

Licenciado en Derecho (Universidad de Panamá)LL.M. in International Taxation. (Leiden)

344.3Ur1 Urbina, Carlos F.

Gaceta Fiscal Panamá /Carlos F.Urbina.-Panamá: Imprenta Universal Books, 2004.

240 p.; 22cm.

ISBN 9962-02-553-2

1. DERECHO TRIBUTARIO - PANAMA2. IMPUESTOS I.Título.

Gaceta Fiscal PanamáCarlos F. Urbina

Primera Edición, mayo 2004

ISBN 9962-02-553-2

Impreso por Universal BooksPanamá, República de Panamá

La Gaceta incentiva la reproducción parcial o total de esta obra,por cualquier medio o procedimiento, incluida la fotocopia,siempre y cuando se informe al Editor o al autor del artículo areproducir; se cite al autor del artículo y a la revista GacetaFiscal como fuente y no se utilice dicha reproducción para fines

comerciales o de lucro.

Contacte al Editor a:

Carlos F. Urbina0832-0167

WTCPanama, República de Panamá

Gaceta Fiscal PANAMÁ, REP. DE PANAMÁ2004

CONTENIDO

CURIOSIDADES FISCALES............................................................................. 7

LA PIEDRA ROSSETA HABLA:CONTANDO UNA HISTORIA FISCAL

Por: Carlos F. Urbina .............................................................................. 9

CONTADORES PAGAN IMPUESTO INEXISTENTE:Por: Carlos F. Urbina ............................................................................... 11

SECCIÓN EXTRANJERA ................................................................................... 13

¿ES TIEMPO DE EXPORTAR EL MODELO FISCALDE E.U.A. A LATINOAMÉRICA?

por: John Schmitt ...................................................................................... 15

SECCIÓN NACIONAL ....................................................................................... 39

EFECTO DEL CRÉDITO FISCAL EXTERNOEN NUESTRAS EXENCIONES AL ISR

Por: Carlos F. Urbina ............................................................................... 41

LA HABITUALIDAD COMO CONDICIÓN NECESARIAPARA LA CAUSACIÓN DEL IMPUESTO SOBRE LATRANSFERENCIA DE BIENES CORPORALES MUEBLESY LA PRESTACIÓN DE SERVICIOS (ITBMS)

Por: Rafael Rivera Castillo ...................................................................... 57

PRINCIPIOS CONSTITUCIONALES DELDERECHO TRIBUTARIO PANAMEÑO

Por: Noel Augusto Caballero................................................................ 67

STATUS JURÍDICO Y RECOMENDACIONES A FUTURODE NUESTROS COMPROMISOS ANTE LA OCDE

Por: Carlos F. Urbina ............................................................................... 119

SECCIÓN HISTÓRICA ...................................................................................... 139

DERECHO FINANCIEROPor: D. Fernando Sáinz de Bujanda ..................................................... 141

Editorial

Parece increíble que, salvo pocas excepciones, noexista en nuestro país, publicaciones serias sobreel tema tributario. La presente revista trata de

llenar este vacío.No aceptamos que en un país con casi 30 universida-

des ofreciendo clases de Derecho Fiscal, Hacienda Pública,Derecho Financiero, etc., no exista una sola obra recientesobre estas materias, con la obvia excepción de la monu-mental obra de Edison Gnazzo, publicada en febrero de2004. Tampoco aceptamos que en ninguna de estas univer-sidades mantengan en sus bibliotecas libros especializadosen tributación.

Queremos llamar la atención de que no es posible con-tinuar con el oscurantismo fiscal actual. Que la cienciafiscal sólo puede desarrollarse a través del debate escrito yque se hace necesario la publicación de obras especializa-das sobre la materia. Que no es posible enseñar estamateria sin un material escrito que la explique.

Queremos también animar a las universidades queofrecen cursos sobre esta materia a que patrocinen la inves-tigación de este importante tema.

Se ha dividido esta obra en una sección de curiosida-des fiscales, otra sección histórica, una sección extranjera yotra con artículos nacionales.

Esperamos que esta obra contribuya con la ciencia fis-cal panameña y que el lector se nutra con el trabajo quehoy se presenta.

CURIOSIDADESFISCALES

GACETA FISCAL — 9CARLOS F. URBINA

LA PIEDRA ROSSETA HABLA:CONTANDO UNA HISTORIA FISCAL

Por: Carlos F. UrbinaLicenciado en Derecho (Universidad de Panamá)

LL.M. in International Taxation. (Leiden)

En la breve invasión francesa aEgipto, Napoleón llevó consigo unejército de arqueólogos para descu-brir los secretos del antiguo impe-rio. Entre las cosas descubiertasestuvo una piedra de basalto coninscripciones en demótico, jeroglífi-co y griego. La piedra tomó el nom-bre del pueblo donde se descubrió,Rashid, en el río Nilo.

Luego que los franceses capitu-laran ante Gran Bretaña en 1801, lapiedra fue llevada a Londres dondepermanece en el museo Británico.Varias copias de la carta circulabanen Europa en las primeras dos déca-das del siglo 19.

Esta circulación tenía como pro-pósito descifrar los antiguos jero-glíficos Egipcios. Los siglos habíanhecho de la antigua escritura egipciauna lengua muerta. Al ser un docu-mento escrito en griego, un idiomaescrito conocido, la piedra podía serla clave para el conocimiento de losjeroglíficos.

Estas esperanzas dieron su fru-to cuando el francés, Jean FrancoisChampollion la descifró. Con los je-roglíficos descifrados la gran canti-

dad de papiros y murales egipciosempezaron a contar la historia delantiguo imperio. Surge de esta for-ma la egiptología moderna.

Siempre se dice que la piedrafue la clave para descifrar la gramá-tica y escritura jeroglífica, peropocos saben qué decía la piedraRosseta. Al descifrarse, la piedracontó una historia fiscal. Era la his-toria de Ptolomeo V, que en el siglo2 AC, para dar fin a una guerra civilconcedió a los sacerdotes privilegiosfiscales y al pueblo una amnistíatributaria.

La guerra civil también empezópor un problema fiscal. Luego deuna victoriosa campaña en el orien-te, los soldados egipcios regresaronpara ver que su país estaba rodeadopor nuevos y pesados impuestos.Entre estos parece haberse gravadopesadamente al clero. Además, pa-rece ser que la administracióntributaria había sido reforzada porextranjeros, de Grecia, que ahora seencargaban de cobrar los impuestosegipcios.

Lo que empezó como una re-vuelta terminó en una guerra civil.Para aplacarla, Ptolomeo V decretó

10 — GACETA FISCAL CURIOSIDADES FISCALES

(1) Ver Charles Adams. The Impact of Taxes on theCourse of Civilizaton. Segunda Edición. 1999.Madison Books.

una “Proclamación de Paz”, quecontenía entre otras cosas una am-nistía general para todos losrebeldes. Los encarcelados por deli-tos fiscales (el más común luego deuna revuelta fiscal) fueron liberados.Las deudas fiscales fueron perdona-das, la inmunidad fiscal en lostemplos y al clero fue restaurada.

Esta fue la historia contada porla piedra Rosseta y la razón por laque no fue escrita en papiro sino enpiedra. Los historiadores cuentanque la piedra (conteniendo la decla-ración de paz y los privilegiosfiscales al clero) fue puesta en cadatemplo, junto con la imagen del

dios-rey, como un recordatorio alfisco que el clero estaba fuera de sualcance(1).

La amnistía benefició también atodo Egipto, que pudo vaciar suscárceles llenas de delincuentes fisca-les y le permitió a los prófugosregresar a sus quehaceres.

Para conocer más de esta histo-ria recomendamos la lectura dellibro “The Impact of Taxes on theCourse of Civilization” de CharlesAdams.

La Piedra de Rosseta es una piedra de granito oscura

(a menudo identificada de manera incorrecta como

“basalto”). Fue descubierta el 15 de julio de 1799 en el

pueblo egipcio de Rashid, que los franceses llamaban

Rosseta, por el capitán francés Bouchard Pierre, mientras

Napoleón Bonaparte luchaba contra Gran Bretaña en

Egipto. En la piedra están escritos textos en egipcio y

griego, en dos lenguas y tres escritos –en jeroglíficos, en

egipcio demótico y en alfabeto griego. Como la escritura

griega era ya conocida, la piedra fue la clave para

descifrar los jeroglíficos en 1882 por Thomas Young y

Jean François Champollion. Esto hizo posible la

traducción de otros jeroglíficos.

El mismo decreto de Ptolomeo V del año 196 adC está escrito en la piedra en

tres idiomas diferentes, es una sentencia describiendo varios impuestos que había

revocado y ordenando que la estatua estuviese de pie y que el decreto fuese

publicado en la escritura y en las palabras de los dioses (jeroglíficos), la escritura

de la tenge (demótica).

La piedra de Rosseta se exhibe en el Museo Británico en Londres desde 1802.

LA PIEDRA ROSSETA

GACETA FISCAL — 11CARLOS F. URBINA

La idoneidad para el ejerciciode la Contabilidad es emitida por laJunta Técnica de Contabilidad delMinisterio de Comercio e Industrias.Para su obtención, el interesado debeaportar una certificación de no tenerprocesos penales pendientes en sucontra. Por razones que no se entien-den bien, la Junta Técnica, pide queesta certificación se haga por los juz-gados de circuito penal del distritojudicial donde reside el interesado.

Hasta agosto de 2003, los juzga-dos de circuito penal exigían queesta certificación fuera extendida enpapel sellado. Además, se pedíauna liquidación de B/. 1.00 comoderecho a la nación, por el certifica-do extrajudicial extendido.

Pudo haberse pensado que elprincipio constitucional de gratuidadde la administración de justicia (art198, CN), prohibía el cobro de estedólar por la certificación y su exten-sión en papel sellado. Sin embargo,debemos recordar que esta certifica-ción no constituye una labor deadministración de justicia. Esta cer-tificación es claramente un actoadministrativo realizado por el Ór-gano Judicial, igual que otros actosadministrativos hechos por el Órga-

no Judicial (nombramiento de supersonal Art. 80 C.J., formulación desu presupuesto Art. 211 C.J.)

Al ser un acto meramente admi-nistrativo, escapa de la aplicacióndel artículo 198 de la Constitución ysiendo así le es aplicable el artículo960 del Código Fiscal en su numeral2. Este numeral ordena extenderseen papel sellado todo certificadoque se deba expedir por alguna au-toridad, funcionario, empleado ocorporación pública a solicitud departiculares.(1) Quienes hayan segui-do la jurisprudencia fiscal, recordaránla declaratoria de inconstitucionali-dad del uso de papel sellado paratestimonios y certificados que se de-ban usar judicialmente. Nuevamen-te, el uso no judicial (ante la JTC delMICI) de la certificación del CPA,hace que esta excepción al uso delpapel sellado no se le aplique.

Cobro del dólar para las certificacionesdel CPA.

El artículo 1038 del CódigoJudicial, antes de que fuese modi-ficado por la ley 15 de 1991,ordenaba el cobro de un balboa porcada certificación que se expidierafuera de proceso.

CONTADORES PAGAN IMPUESTOINEXISTENTE:Por: Carlos F. Urbina

12 — GACETA FISCAL CURIOSIDADES FISCALES

Este texto motivó la Resolución201-035(2), donde el Director Generalde Ingresos, autorizaba el uso detimbres fiscales para el cobro de losDerechos en las respectivas copias ycertificaciones expedidas conformeal artículo antes citado.

La ley 15 de 1991, subrogó elantigüo artículo 1038. Su nuevo tex-to (el actual artículo 1052) disponeque las copias que se expidan a soli-citud de parte o persona interesadano causarán tasa.

Por consiguiente y al habersesubrogado el artículo que motivó laResolución 201-035, el cobro de estedólar quedaba sin efecto. Sin embar-go, en la práctica, este dólar siguiócobrándose hasta finales del año2003. Doce años después de que sucobro quedó sin efecto. La elimina-ción de este artículo quedódesapercibida, hasta que un aboga-do de la localidad elevó unaconsulta a la Dirección General deIngresos sobre su base legal.

Legalidad del cobro por parte de laDGI:

La curiosidad fiscal que acaba deleer llevará al lector a una pregunta:

¿puede la DGI o cualquier otro agenterecaudador negarse a cobrar un tribu-to? ¿Puede cobrar un tributoinexistente?

No se está indagando sobre lalegalidad de un impuesto inexisten-te. Sabido es que no hay tributo sinley previa (Art. 48 de la Constitu-ción Nacional). Lo que se indaga esla posibilidad de un pago (volunta-rio) de un tributo inexistente.¿Puede el agente recaudador negar-se a su cobro, si el contribuyenteinsiste en su pago?

Como toda actuación adminis-trativa, para poder ser legítima,necesita una competencia o atribu-ción, que constituya el otorgamientode esa potestad, que permita a laadministración rehusarse a cobrarun impuesto. Esta es una preguntaque merece ser estudiada.

Quizás lo más interesante deeste incidente fiscal, es que el “im-puesto” del dólar, fue pagado pormás de 10 años por quienes aspira-ban a corregir declaraciones derenta y dar asesoría tributaria, sinque ni siquiera existiera este “im-puesto”.

Como lección debemos ver, quela profesión más cercana al tema tri-butario falló por más de 10 años delibrarse de un impuesto inexistente,convirtiéndose esta curiosidad fiscalen un estímulo para que contadoresy abogados estudien el tema tributa-rio a más profundidad.

(1) Recordemos que la ley 56 de 1996 eliminó el laimpresión de papel sellado y notarial, peroestableció en su reemplazo el papel simpletamaño legal habilitado mediante estampillaspor la suma de cuatro balboas.

(2) Con fecha 21 de mayo de 1987, publicada enGaceta Oficial No. 20.818, el día 9 de junio de1987

SECCIÓNEXTRANJERA

GACETA FISCAL — 15JOHN SCHMITT

¿ES TIEMPO DE EXPORTAREL MODELO FISCAL

DE E.U.A. A LATINOAMÉRICA?Center for Economic and Policy Research CEPR

Por: John SchmittJohn Schmitt es un Investigador Asociado del Centro para la In-

vestigación Económica y Política. Puede ser localizado en su [email protected] El autor desea agradecer a Dean Baker, HeatherBoushey, Charles Call, Sarah Grammage, Tim Kessler y MarkWeisbrot por muchos comentarios beneficiosos y Simone Baribeaupor su ayuda informativa.

Publicado en Panamá con el permiso escrito del CEPR y deJohn Schmitt.

Sumario EjecutivoLos ingresos tributarios en casi

todos los países Latinoamericanosson extremadamente bajos en com-paración con las economías de lospaíses desarrollados. En la práctica,estos ingresos fiscales bajos significanque los gobiernos latinoamericanosestán dejando ir una fuente substan-cial en potencia de recursos parapromover desarrollo económico yreducir pobreza.

Este trabajo explora el impactoen las finanzas de gobiernos Lati-noamericanos de adoptar en cadapaís de la región un sistema fiscalbasado (con respecto a los nivelestotales de ingresos y el grado deprogresividad) en el sistema actual-mente en vigencia en los EstadosUnidos. Los ingresos adicionalesque resulten producto de la adop-

ción del sistema americano seránsubstanciales. Los ingresos adicio-nales del modelo fiscal estado-unidense, por ejemplo, permitiráque la mayoría de los países en laregión doblen los gastos actuales eneducación y en salud. Los ingresosadicionales también excederán losniveles actuales de ayuda extranjera.De hecho, a nivel de Latinoaméricaen su conjunto, los ingresos adicio-nales al implementar un sistema alestilo estadounidense será 3 vecesmás grande que la asistencia forá-nea provista por todos los países ri-cos a todos los países pobres delmundo.

La mayoría de los obstáculos deimplementar una reforma al estiloamericano en la región son políticos,no prácticos. Incrementar impues-tos a través de medios progresivos

Traducción al Español de Carlos F. Urbina

16 — GACETA FISCAL SECCIÓN EXTRANJERA

requerirá incrementar los impuestospagados por los grupos políticosmás poderosos en cada país. En elmejor de todos los escenarios, asu-miendo que sería más justo obteneringresos adicionales necesarios parael desarrollo a través de ayuda exter-na, pero el punto de vista pragmáticosugiere que esos recursos (ayuda ex-terna) difícilmente vendrán.

Por último, adicional a proveerrecursos críticos para promover elcrecimiento y reducir la pobreza, re-orientar los sistemas fiscales lati-noamericanos hacia recaudar subs-tancialmente más impuestos en unaforma más progresiva tendrá tambiénefectos positivos importantes en es-fuerzos más amplios para promoverla transparencia y mejorar lagobernabilidad.

IntroducciónPor décadas el Fondo Moneta-

rio Internacional (FMI), el BancoMundial, el Banco Interamericanopara el desarrollo (BID) y otras or-ganizaciones internacionales hanpromovido en forma implícita o ex-plícita a los Estados Unidos comoun modelo económico para Latino-américa. En varias ocasiones políti-cos y economistas afiliados con esasorganizaciones han urgido a los paí-ses latinoamericanos a deregular losmercados laborales, liberalizar losmercados financieros, abrir el co-mercio internacional, hacer cumplirlas patentes y derechos intelectua-les, privatizar las industrias nacio-nalizadas y tomar una variedad de

acciones relacionadas todas diseña-das para re-hacer Latinoamérica a laimagen de los Estados Unidos.

Un renglón que curiosamentehace falta en esta larga lista de recetaspolíticas inspiradas en los EstadosUnidos es un sistema fiscal al estiloestadounidense. Sin embargo, de to-dos los cambios estructurales que La-tinoamérica puede llevar a cabo nin-guno tiene el potencial que unareforma fiscal tiene para acelerar eldesarrollo económico en la región –primero al proveer recursos necesa-rios para mayores inversiones en edu-cación, salud e infraestructura básica.En la actualidad los ingresos fiscalesen Latinoamérica (excepto Brasil) sonbajos en comparación con las econo-mías desarrolladas y a través de la re-gión los sistemas fiscales están fuerte-mente desviados hacia formasregresivas de imposición que ponenun peso desproporcionado en el po-bre. Implementar un régimen fiscalmoldeado en el de los Estados Unidostendrá dos ventajas importantes paraLatinoamérica. Primero, casi sin ex-cepción, un sistema fiscal al estilonorteamericano incrementará en for-ma substancial los ingresos disponi-bles para un rango amplio de pro-yectos orientados al crecimiento ya la reducción de la pobreza(1). De

(1) Los Estados Unidos y Japón tienen las cargasfiscales más bajas de todas las economíasdesarrolladas de la Organización para laCooperación y Desarrollo Económico (ver OECD,“Total tax revenue as percentage of GDP enprecios de mercado, 1980-1997,” http://www.oecdwash.org/DATA/online.htm). Deacuerdo a la información de la OECD, losingresos fiscales como porcentaje de PIB era cercade un 28% en 1996 comparado con cerca de un41% en la Europa del OECD.

GACETA FISCAL — 17JOHN SCHMITT

hecho, cálculos simples sugierenque el ingreso extra disponible su-perará los niveles actuales de asis-tencia foránea en la región de todaslas fuentes sean de recursos naciona-les o multilaterales. Más aún, estosingresos no sólo contribuirán directa-mente recursos adicionales para el de-sarrollo sino que también darán a losgobiernos nacionales un respiromacroeconómico para buscar alterna-tivas a las políticas deflacionarias con-tenidas en el “consenso de Washing-ton”. Una segunda ventaja para unsistema fiscal al estilo de los EstadosUnidos es que este será signifi-cativamente más progresivo que el deregímenes fiscales vigentes en la ac-tualidad en la región. Una reforma alestilo norteamericano incrementarásubstancialmente nuevos ingresospero poniendo una carga mucho máspequeña en el pobre.

Esta investigación primero de-sarrolla y aplica un modelo simplede la estructura fiscal de los EstadosUnidos a las economías de 18 paísesde Latinoamérica(2). La investiga-ción luego compara los resultadosde los ingresos presupuestados conlos impuestos recibidos, gastos gu-bernamentales actuales y ayudaexterna recibida. Luego, la investi-gación considera cinco posiblesobjeciones a la propuesta. Final-mente, la investigación concluye

con algunas observaciones generalessobre desarrollo económico y unconjunto de recomendaciones espe-cíficas de política en el área depolítica fiscal para la región.

El enfoque de esta investigaciónes política fiscal, pero la reformafiscal no puede ser consideradaindependientemente del gasto guber-namental. Mucho de las discusionesque seguirán también considerarán elrol que el gasto gubernamental enservicios públicos jugará en unareforma tributaria exitosa. Cualquierclase de reforma tributaria diseñadapara recaudar ingresos adicionalesfallará si la población piensa que losingresos adicionales se despilfarrarána través de la incompetencia y lacorrupción; dirigida a una secciónreducida de la población o peor aúnusada primordialmente para repagardeuda externa.

APLICANDO EL MODELO FISCALNORTEAMERICANOA LATINOAMÉRICA

Algunas diferencias importantes en lasestructuras de ingresos

El sistema fiscal norteamericanodifiere de una variedad de programasfiscales vigentes en Latinoamérica envarios puntos clave. Primero, los in-gresos tributarios son mucho másaltos como porcentaje del productointerno bruto (PIB), en los EstadosUnidos que lo que son en casi todos

(2) La muestra consiste en todos los países enLatinoamérica y el Caribe de lengua españolamás Brasil para los que la información necesariasobre la distribución de los ingresos nacionales ylos ingresos fiscales actuales están vigentes.

18 — GACETA FISCAL SECCIÓN EXTRANJERA

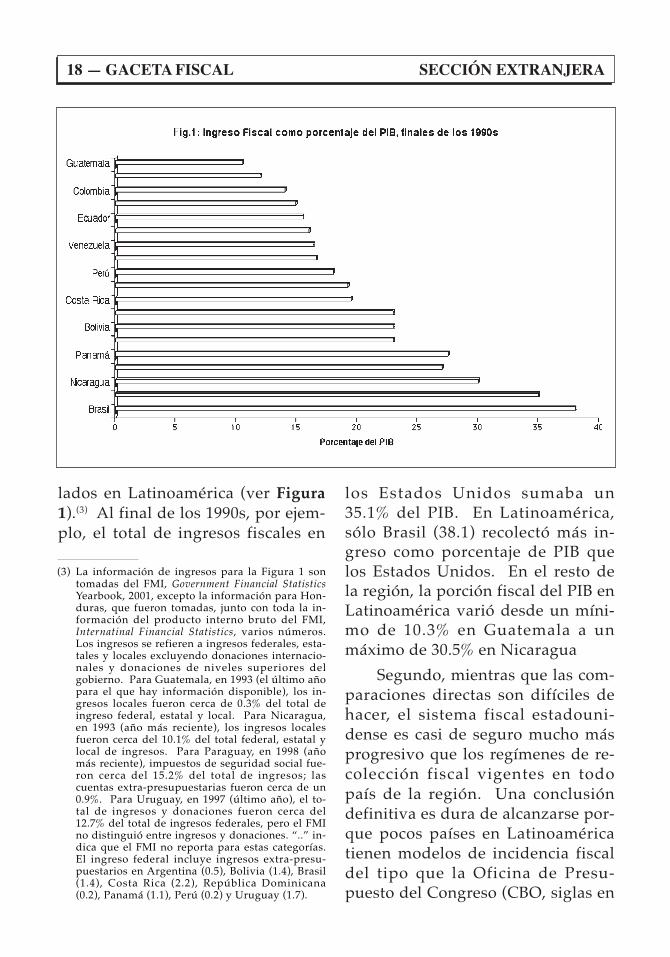

lados en Latinoamérica (ver Figura1).(3) Al final de los 1990s, por ejem-plo, el total de ingresos fiscales en

los Estados Unidos sumaba un35.1% del PIB. En Latinoamérica,sólo Brasil (38.1) recolectó más in-greso como porcentaje de PIB quelos Estados Unidos. En el resto dela región, la porción fiscal del PIB enLatinoamérica varió desde un míni-mo de 10.3% en Guatemala a unmáximo de 30.5% en Nicaragua

Segundo, mientras que las com-paraciones directas son difíciles dehacer, el sistema fiscal estadouni-dense es casi de seguro mucho másprogresivo que los regímenes de re-colección fiscal vigentes en todopaís de la región. Una conclusióndefinitiva es dura de alcanzarse por-que pocos países en Latinoaméricatienen modelos de incidencia fiscaldel tipo que la Oficina de Presu-puesto del Congreso (CBO, siglas en

(3) La información de ingresos para la Figura 1 sontomadas del FMI, Government Financial StatisticsYearbook, 2001, excepto la información para Hon-duras, que fueron tomadas, junto con toda la in-formación del producto interno bruto del FMI,Internatinal Financial Statistics, varios números.Los ingresos se refieren a ingresos federales, esta-tales y locales excluyendo donaciones internacio-nales y donaciones de niveles superiores delgobierno. Para Guatemala, en 1993 (el último añopara el que hay información disponible), los in-gresos locales fueron cerca de 0.3% del total deingreso federal, estatal y local. Para Nicaragua,en 1993 (año más reciente), los ingresos localesfueron cerca del 10.1% del total federal, estatal ylocal de ingresos. Para Paraguay, en 1998 (añomás reciente), impuestos de seguridad social fue-ron cerca del 15.2% del total de ingresos; lascuentas extra-presupuestarias fueron cerca de un0.9%. Para Uruguay, en 1997 (último año), el to-tal de ingresos y donaciones fueron cerca del12.7% del total de ingresos federales, pero el FMIno distinguió entre ingresos y donaciones. “..” in-dica que el FMI no reporta para estas categorías.El ingreso federal incluye ingresos extra-presu-puestarios en Argentina (0.5), Bolivia (1.4), Brasil(1.4), Costa Rica (2.2), República Dominicana(0.2), Panamá (1.1), Perú (0.2) y Uruguay (1.7).

GACETA FISCAL — 19JOHN SCHMITT

TABLA 1Fuentes actuales de ingreso tributario del gobierno central, promedio de todos

los años disponibles, 1995-2000(Porcentaje de ingresos totales)

Nota: Los promedios de información disponible de el Banco Mundial, WorldDevelopment Indicators 2002. Los porcentajes de ingresos no suman 100. Los ingresos delos gobiernos centrales excluyen ingresos de los gobiernos estatales, provinciales y localesincluido el análisis que se encuentra abajo. Los ingresos no tributarios incluyen ingresosde: la venta de petróleo, gasolina y otros recursos naturales; ingresos de las empresaspúblicas, privatizaciones y otros recursos.

Argentina 14.4 40.4 27.6 0.2 8.7 2.9 8.6

Bolivia 6.8 47.7 11.0 0.0 5.5 10.5 18.0

Brasil 18.4 21.9 35.2 0.0 8.9 4.8 17.0

Chile 17.9 46.2 6.3 ---- ---- 4.3 17.2

Colombia 34.7 42.0 0.0 0.0 7.5 1.1 13.7

Costa Rica 12.0 38.5 28.5 1.1 4.2 0.8 11.5

R. Dominicana 16.7 33.4 3.9 0.0 12.5 1.0 7.6

Ecuador ---- ---- ---- ---- ---- ---- ----

El Salvador 20.7 40.5 13.2 0.0 3.6 1.8 16.1

Guatemala ---- ---- ---- ---- ---- ---- ----

Honduras ---- ---- ---- ---- ---- ---- ----

México 31.5 57.5 12.3 0.0 2.1 1.8 13.1

Nicaragua 12.1 58.1 13.2 0.0 4.1 0.0 7.7

Panamá 19.0 ---- 17.1 0.4 ---- 4.0 33.0

Paraguay --- ---- ---- ---- ---- ---- ----

Peru 20.0 49.4 8.1 0.0 11.6 4.2 14.5

Uruguay 12.9 36.9 29.2 0.1 5.8 9.8 8.4

Venezuela 30.3 29.1 3.3 0.0 11.0 2.5 28.2

Estados Unidos 55.2 3.5 32.1 0.0 2.1 1.3 6.8

Ingresos yGananciasGananciasde Capital

Bienesy

ServiciosSeguridad

SocialExporta-

cionesImporta-

ciones Otros

Ingresosno

Tributarios

20 — GACETA FISCAL SECCIÓN EXTRANJERA

inglés) o el independiente Institutode Impuestos y Política Económica(ITEP, siglas en inglés) usan paramedir el impacto de las políticas fis-cales en la distribución del ingreso.Sin embargo, podemos de forma se-gura concluir que el sistema estado-unidense es más progresivo porqueconocemos todos los tipos de im-puestos que se usan en los EstadosUnidos y en Latinoamérica y acercade la progresividad típica y laregresividad típica de cada uno deestos impuestos.

Como lo demuestra la Tabla 1,los fiscos latinoamericanos de-penden grandemente en impuestossobre bienes y servicios, tales comoel IVA, impuesto a las ventas yimpuestos selectivos al consumotodos ellos son en forma típicaaltamente regresivos. Estos tipos deimpuestos son típicamente regre-sivos porque el porcentaje de bienesque son consumidos son idénticospara todos los niveles de ingreso. Yaque individuos de ingreso bajo ymedio generalmente consumen unnivel mucho mayor de su total deingreso que los individuos deingreso más alto. Individuos deingresos bajos y medios terminanpagando un porcentaje mayor desus ingresos en impuestos que losindividuos de ingresos más altos.Los gobiernos latinoamericanosrecaudan mucho menos ingresos deimpuestos sobre la renta personal y

corporativa que es la fuenteprincipal de ingresos de los EstadosUnidos y una que es bien progre-siva, aún después de los cambios enlos primeros tiempos de la admi-nistración Bush4.

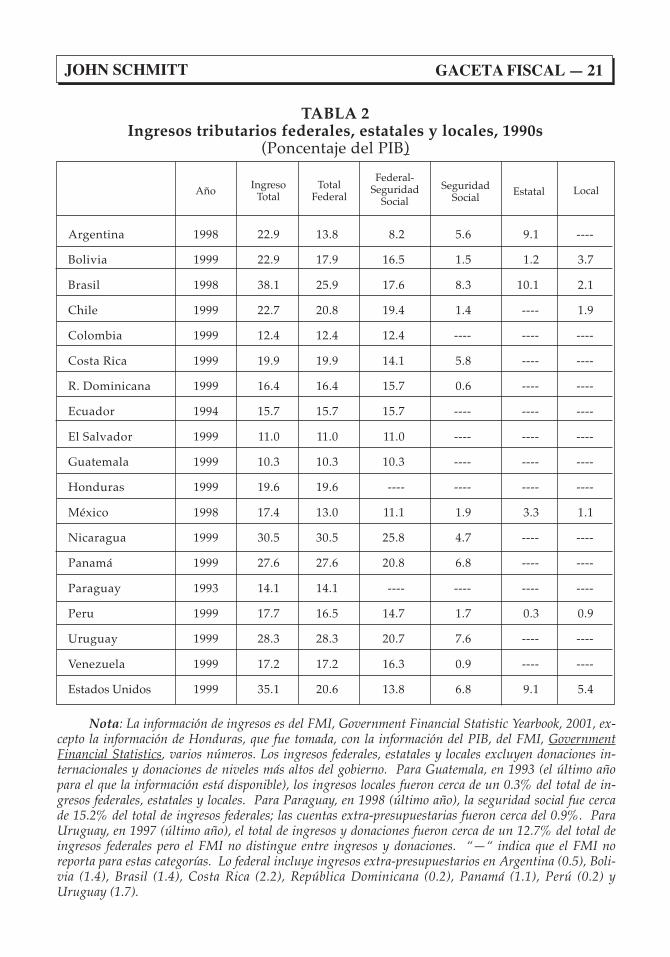

Los sistemas de los EstadosUnidos y en la mayoría de los paísesde Latinoamérica también difieren enun tercer aspecto. Los Estados Uni-dos recauda un porcentaje substancialde su ingreso tributario nacional en elnivel estatal y local. La informacióndel FMI sugiere que en América Lati-na, sólo Argentina y Brasil recaudanporcentajes comparables de ingresosen el nivel estatal y local.

(Ver la Tabla 2, que nos provee eldesglose de ingresos tributarios porgobierno federal, estatal y local.)

Las grandes contribuciones delimpuesto estatal y local al total derecaudación fiscal en los EstadosUnidos tiene importantes implica-ciones para el presente análisis. Yaque los sistemas fiscales estatales ylocales en los Estados Unidos, comoaquellos en la mayoría de Latinoa-

(4) En economías desarrolladas, los ingresos deseguridad social, que típicamente toman la formade impuestos al trabajo, son altamenteregresivos. Sin embargo, en países en desarrollo,donde un porcentaje grande de los trabajadorespobres usualmente no trabaja en trabajosincorporados al sistema de seguridad social, losimpuestos al trabajo pueden ser menosregresivos. “Los ingresos no tributarios” son unafuente importantes de ingresos en muchos países.Estos incluyen fondos de empresas públicas, enespecial petróleo y gasolina. Hacer un modelode la incidencia de ingresos no tributarios esdificultoso.

GACETA FISCAL — 21JOHN SCHMITT

TABLA 2Ingresos tributarios federales, estatales y locales, 1990s

(Poncentaje del PIB)

Nota: La información de ingresos es del FMI, Government Financial Statistic Yearbook, 2001, ex-cepto la información de Honduras, que fue tomada, con la información del PIB, del FMI, GovernmentFinancial Statistics, varios números. Los ingresos federales, estatales y locales excluyen donaciones in-ternacionales y donaciones de niveles más altos del gobierno. Para Guatemala, en 1993 (el último añopara el que la información está disponible), los ingresos locales fueron cerca de un 0.3% del total de in-gresos federales, estatales y locales. Para Paraguay, en 1998 (último año), la seguridad social fue cercade 15.2% del total de ingresos federales; las cuentas extra-presupuestarias fueron cerca del 0.9%. ParaUruguay, en 1997 (último año), el total de ingresos y donaciones fueron cerca de un 12.7% del total deingresos federales pero el FMI no distingue entre ingresos y donaciones. “—“ indica que el FMI noreporta para estas categorías. Lo federal incluye ingresos extra-presupuestarios en Argentina (0.5), Boli-via (1.4), Brasil (1.4), Costa Rica (2.2), República Dominicana (0.2), Panamá (1.1), Perú (0.2) yUruguay (1.7).

Argentina 1998 22.9 13.8 8.2 5.6 9.1 ----

Bolivia 1999 22.9 17.9 16.5 1.5 1.2 3.7

Brasil 1998 38.1 25.9 17.6 8.3 10.1 2.1

Chile 1999 22.7 20.8 19.4 1.4 ---- 1.9

Colombia 1999 12.4 12.4 12.4 ---- ---- ----

Costa Rica 1999 19.9 19.9 14.1 5.8 ---- ----

R. Dominicana 1999 16.4 16.4 15.7 0.6 ---- ----

Ecuador 1994 15.7 15.7 15.7 ---- ---- ----

El Salvador 1999 11.0 11.0 11.0 ---- ---- ----

Guatemala 1999 10.3 10.3 10.3 ---- ---- ----

Honduras 1999 19.6 19.6 ---- ---- ---- ----

México 1998 17.4 13.0 11.1 1.9 3.3 1.1

Nicaragua 1999 30.5 30.5 25.8 4.7 ---- ----

Panamá 1999 27.6 27.6 20.8 6.8 ---- ----

Paraguay 1993 14.1 14.1 ---- ---- ---- ----

Peru 1999 17.7 16.5 14.7 1.7 0.3 0.9

Uruguay 1999 28.3 28.3 20.7 7.6 ---- ----

Venezuela 1999 17.2 17.2 16.3 0.9 ---- ----

Estados Unidos 1999 35.1 20.6 13.8 6.8 9.1 5.4

Año IngresoTotal

TotalFederal

Federal-Seguridad

Social

SeguridadSocial Estatal Local

22 — GACETA FISCAL SECCIÓN EXTRANJERA

mérica dependen fuertemente enformas regresivas de imposición talescomo impuestos a las ventas, im-puestos selectivo al consumo,impuestos a la propiedad, el total delsistema fiscal norteamericano essignificativamente menos progresivoque lo que fuera si todos los ingresosse recaudaran a través del sistemafederal solamente(5). Debido a que elsistema de impuesto a la renta federales bien progresivo y constituye lafuente más importante de ingresostributarios en los Estados Unidos, elconjunto federal, estatal y el sistemafiscal local en los Estados Unidos, sinembargo, continúa siendo progresivoy de seguro más progresivo que lossistemas en Latinoamérica(6).

Un modelo simple de la estructurafiscal norteamericana

La forma más simple de medirel impacto fiscal de implementar un

sistema fiscal al estilo norteame-ricano en Latinoamérica seriaaplicar el porcentaje total de ingre-sos tributarios sobre el PIB en losEstados Unidos al de cada país en laregión. Como lo demuestra laFigura 1, este método rudimentariosugiere incrementos grandes enpotencia en los ingresos tributariosde casi todos los países de la región.Ya que el total de los ingresostributarios norteamericanos bajo laley fiscal de 2001 son cerca del 35%del PIB, implementar un sistema alestilo norteamericano hará, hablan-do a grandes rasgos, recaudaringresos adicionales entre 5 puntosporcentuales en relación al PIB enNicaragua hasta el 25 puntosporcentuales en Guatemala(7).

Sin embargo, el análisis a conti-nuación, usa un modelo fiscal lige-ramente más sofisticado que tomaen cuenta efectos distributivos delsistema fiscal estadounidense. Elmétodo es igualar las tasastributarias efectivas que aplican adiferentes puntos en la distribuciónde ingresos (el 20% más bajos, el20% siguiente, etc.) de los EstadosUnidos a los niveles de ingreso rea-les ganados en el punto corres-pondiente en la distribuciónnacional del ingreso en Latinoaméri-ca(8). En principio, ya que el sistema

(5) Los tramos federal, estatal y local de la estructurafiscal también puede complicar las com-paraciones internacionales del total de ingresostributarios y progresividad. Para propósitos decomparación internacional, la información delFMI y del Banco Mundial usualmente reporta losingresos recaudados por el “gobierno central”.Para muchos propósitos (comparaciones de défi-cits de gobiernos federales, por ejemplo) estas in-formaciones son ideales. Para los propósitos deesta investigación, sin embargo, donde el total delos ingresos tributarios disponibles para la inver-sión y desarrollo es el punto, la comparación másapropiada usará la suma de ingresos federales,estatales y locales. (El FMI también publica infor-maciones mucho menos citadas que incluyen in-gresos de gobiernos estatales y locales que yo usoaquí. )

(6) Para simplificar la exposición, el resto de la infor-mación y análisis aquí presentada tomará los sis-temas fiscales nacionales, estatales y locales en suconjunto. Esto simplifica aún más la complejidadadministrativa del sistema norteamericano –algoque los gobiernos latinoamericanos de seguro noquerrán imitar- pero que no tiene ningún impactoimportante en el argumento central concernienteal nivel y progresividad de ingresos.

(7) Nuevamente, en la región, sólo Brasil, bajo laspolíticas fiscales actuales al final de los 1990s,recauda más ingresos tributarios como porcentajedel PIB que los Estados Unidos.

(8) Esto asume que las alícuotas fiscalesnorteamericanas son aplicadas, como se hace másadelante, proporcionalmente al ingreso nacionalde cada país.

GACETA FISCAL — 23JOHN SCHMITT

fiscal estadounidense es progresivoy los ingresos en Latinoamérica sonincluso más desigualmente distri-buidos de lo que son en los EstadosUnidos, la aplicación de un sistemafiscal norteamericano en los paíseslatinoamericanos recaudará propor-cionalmente más ingresos allá que elmismo sistema lo hace en EstadosUnidos(9). Sin embargo, en la prácti-ca, dificultades administrativas alimplementar un sistema fiscal de re-caudación expandida – especial-mente al principio de este efecto –casi de seguro significará que el mo-delo sobreestimará incrementos po-tenciales en Latinoamérica bajo elmodelo norteamericano. La discu-sión que prosigue de las posiblesobjeciones a la aplicación del mode-lo fiscal norteamericano volverán aeste punto.

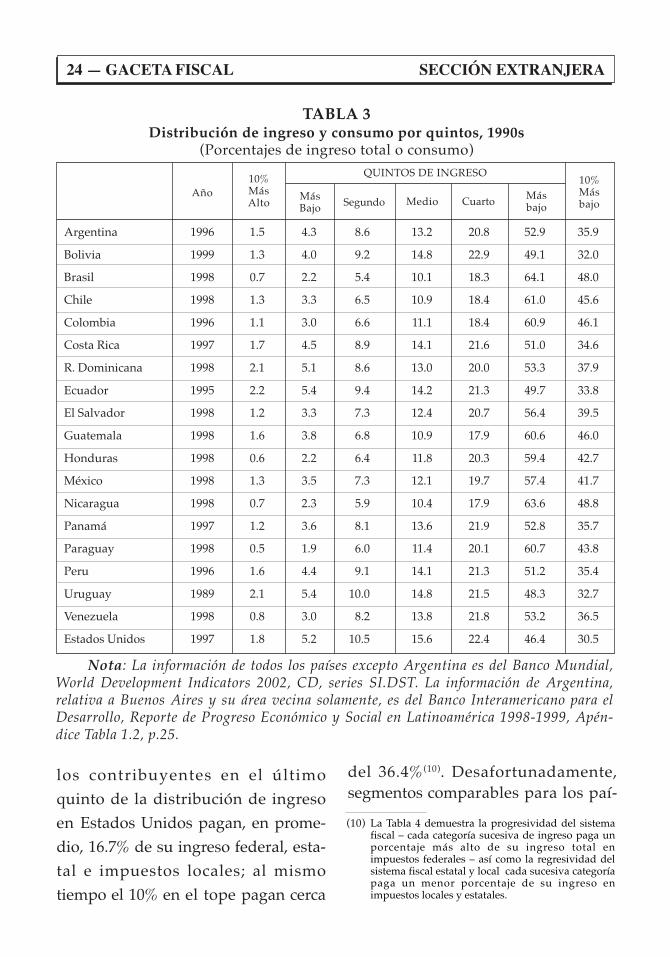

Las tablas 3, 4 y 5 esbozan lospasos involucrados al aplicar estemodelo basado en la distribución deingreso en Latinoamérica. La Tabla3 reporta información del BancoMundial sobre la distribución delingreso en Latinoamérica y en losEstados Unidos. Las primeras cuatrocolumnas demuestran que un por-centaje del ingreso nacional(generalmente al final de los 1990s)recibido por cada uno de los cuatroquintos de menor ingreso; las dosúltimas columnas muestran el ingre-so recibido por los próximos diezpor ciento y el diez por ciento máxi-mo de la distribución.

La información demuestra elalto nivel de inequidad de ingresosen todos los países, incluso en losEstados Unidos, pero tambiénmuestra que los Estados Unidos engeneral es más igualitario que Lati-noamérica. Por ejemplo, en losEstados Unidos, el 10% más ricocontrola el 30.5% del ingreso nacio-nal, la porción más pequeña de cadapaís en la tabla.

El último quinto de la distribu-ción en los Estados Unidos recibesólo el 5.2% del ingreso nacional,esto es más alto que cualquier paísde Latinoamérica excepto Uruguay(5.5%), con la República Dominicanabien de cerca con 5.1%.

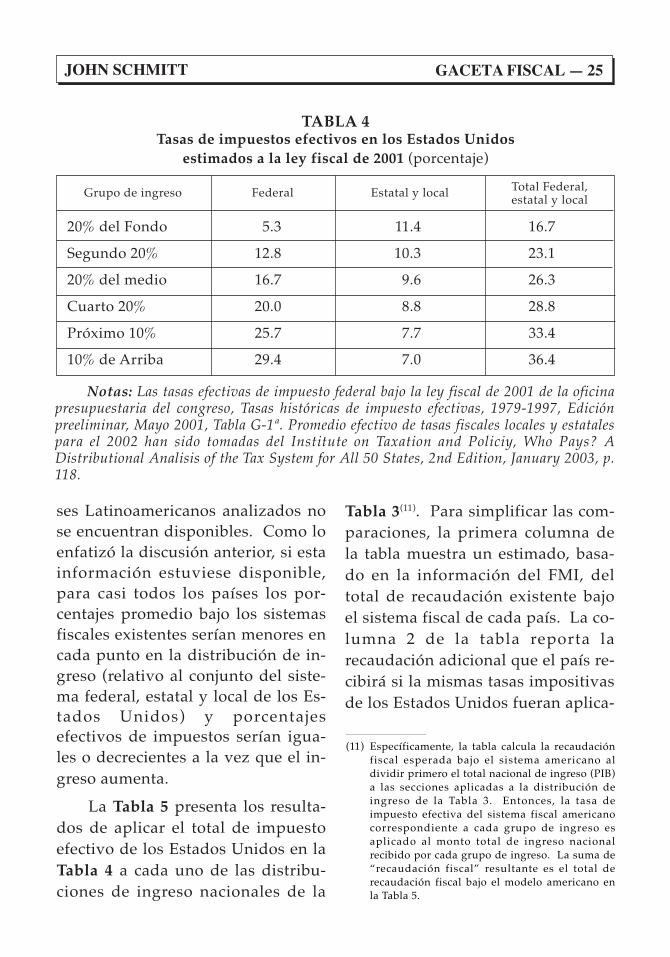

La Tabla 4 muestra las tasasefectivas de impuestos en los Esta-dos Unidos bajo la ley fiscal de 2001para la mismas categorías de la dis-tribución de ingreso presentadas enla Tabla 3. De acuerdo con la tabla,

(9) Sin embargo, en el contexto particular de estainvestigación, el modelo predice ingresostributarios totales en los países latinoamericanosque son inferiores a los niveles totales en laFigura 1. Por ejemplo, en el caso de los EstadosUnidos, el modelo distributivo muestra el totalde ingresos tributarios iguala cerca de 30% delPIB, comparado con las estimaciones totales delFMI de un 35%. Los ingresos tributariosproyectados para las economías latinoamericanasaquí analizadas todas descansan sobre losporcentajes estimados para los Estados Unidos,sin embargo, están muy cerca de los ingresostributarios reales de las US National Income andProducts Accounts, sugiriendo que las figuras delFMI se refieren a un concepto de ingreso másamplio. Si los estimados globales de ingresostributarios para Latinoamérica también siguen unconcepto amplio de ingreso, entonces los análisisen el resto de esta investigación subestimarán enforma significativa los ingresos adicionalesdisponibles al seguir un modelo fiscal al estilonorteamericano. En todo caso, las estimacionesde la Tabla 5 de ingresos adicionales bajo elsistema fiscal norteamericano son conservadores–por cerca de 5 puntos porcentuales del PIB –relativo a la aplicación directa de la tasa efectivade impuesto promedio para los Estados Unidosen la Figura 1.

24 — GACETA FISCAL SECCIÓN EXTRANJERA

TABLA 3Distribución de ingreso y consumo por quintos, 1990s

(Porcentajes de ingreso total o consumo)

Nota: La información de todos los países excepto Argentina es del Banco Mundial,World Development Indicators 2002, CD, series SI.DST. La información de Argentina,relativa a Buenos Aires y su área vecina solamente, es del Banco Interamericano para elDesarrollo, Reporte de Progreso Económico y Social en Latinoamérica 1998-1999, Apén-dice Tabla 1.2, p.25.

Argentina 1996 1.5 4.3 8.6 13.2 20.8 52.9 35.9

Bolivia 1999 1.3 4.0 9.2 14.8 22.9 49.1 32.0

Brasil 1998 0.7 2.2 5.4 10.1 18.3 64.1 48.0

Chile 1998 1.3 3.3 6.5 10.9 18.4 61.0 45.6

Colombia 1996 1.1 3.0 6.6 11.1 18.4 60.9 46.1

Costa Rica 1997 1.7 4.5 8.9 14.1 21.6 51.0 34.6

R. Dominicana 1998 2.1 5.1 8.6 13.0 20.0 53.3 37.9

Ecuador 1995 2.2 5.4 9.4 14.2 21.3 49.7 33.8

El Salvador 1998 1.2 3.3 7.3 12.4 20.7 56.4 39.5

Guatemala 1998 1.6 3.8 6.8 10.9 17.9 60.6 46.0

Honduras 1998 0.6 2.2 6.4 11.8 20.3 59.4 42.7

México 1998 1.3 3.5 7.3 12.1 19.7 57.4 41.7

Nicaragua 1998 0.7 2.3 5.9 10.4 17.9 63.6 48.8

Panamá 1997 1.2 3.6 8.1 13.6 21.9 52.8 35.7

Paraguay 1998 0.5 1.9 6.0 11.4 20.1 60.7 43.8

Peru 1996 1.6 4.4 9.1 14.1 21.3 51.2 35.4

Uruguay 1989 2.1 5.4 10.0 14.8 21.5 48.3 32.7

Venezuela 1998 0.8 3.0 8.2 13.8 21.8 53.2 36.5

Estados Unidos 1997 1.8 5.2 10.5 15.6 22.4 46.4 30.5

Año10%MásAlto

MásBajo Segundo Medio Cuarto Más

bajo

10%Másbajo

QUINTOS DE INGRESO

los contribuyentes en el último

quinto de la distribución de ingreso

en Estados Unidos pagan, en prome-

dio, 16.7% de su ingreso federal, esta-

tal e impuestos locales; al mismo

tiempo el 10% en el tope pagan cerca

del 36.4%(10). Desafortunadamente,segmentos comparables para los paí-

(10) La Tabla 4 demuestra la progresividad del sistemafiscal – cada categoría sucesiva de ingreso paga unporcentaje más alto de su ingreso total enimpuestos federales – así como la regresividad delsistema fiscal estatal y local cada sucesiva categoríapaga un menor porcentaje de su ingreso enimpuestos locales y estatales.

GACETA FISCAL — 25JOHN SCHMITT

ses Latinoamericanos analizados nose encuentran disponibles. Como loenfatizó la discusión anterior, si estainformación estuviese disponible,para casi todos los países los por-centajes promedio bajo los sistemasfiscales existentes serían menores encada punto en la distribución de in-greso (relativo al conjunto del siste-ma federal, estatal y local de los Es-tados Unidos) y porcentajesefectivos de impuestos serían igua-les o decrecientes a la vez que el in-greso aumenta.

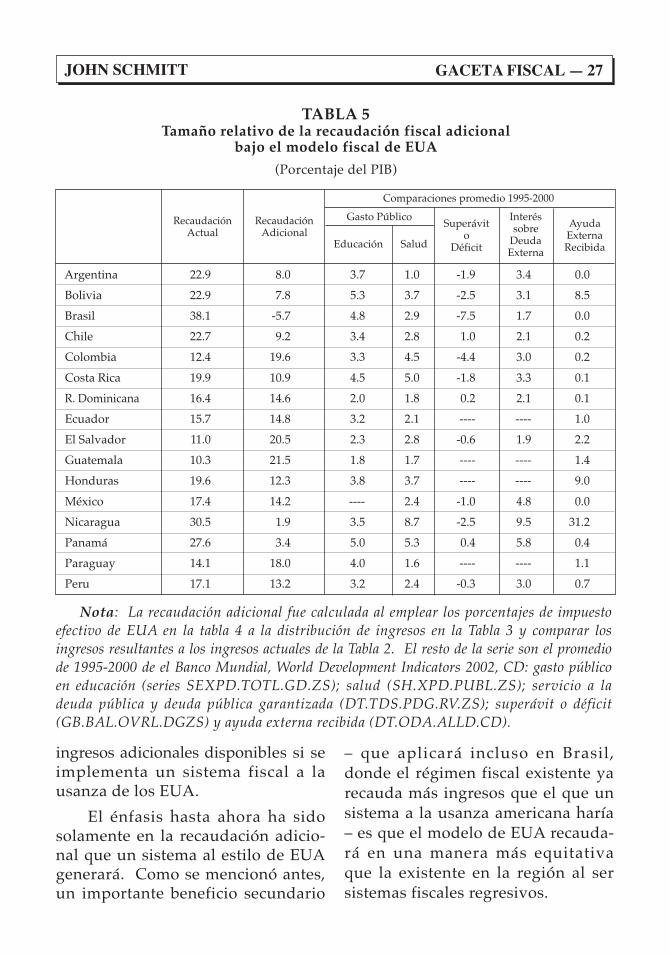

La Tabla 5 presenta los resulta-dos de aplicar el total de impuestoefectivo de los Estados Unidos en laTabla 4 a cada uno de las distribu-ciones de ingreso nacionales de la

Tabla 3(11). Para simplificar las com-paraciones, la primera columna dela tabla muestra un estimado, basa-do en la información del FMI, deltotal de recaudación existente bajoel sistema fiscal de cada país. La co-lumna 2 de la tabla reporta larecaudación adicional que el país re-cibirá si la mismas tasas impositivasde los Estados Unidos fueran aplica-

Grupo de ingreso Federal Estatal y local Total Federal,estatal y local

TABLA 4Tasas de impuestos efectivos en los Estados Unidos

estimados a la ley fiscal de 2001 (porcentaje)

Notas: Las tasas efectivas de impuesto federal bajo la ley fiscal de 2001 de la oficinapresupuestaria del congreso, Tasas históricas de impuesto efectivas, 1979-1997, Ediciónpreeliminar, Mayo 2001, Tabla G-1ª. Promedio efectivo de tasas fiscales locales y estatalespara el 2002 han sido tomadas del Institute on Taxation and Policiy, Who Pays? ADistributional Analisis of the Tax System for All 50 States, 2nd Edition, January 2003, p.118.

(11) Específicamente, la tabla calcula la recaudaciónfiscal esperada bajo el sistema americano aldividir primero el total nacional de ingreso (PIB)a las secciones aplicadas a la distribución deingreso de la Tabla 3. Entonces, la tasa deimpuesto efectiva del sistema fiscal americanocorrespondiente a cada grupo de ingreso esaplicado al monto total de ingreso nacionalrecibido por cada grupo de ingreso. La suma de“recaudación fiscal” resultante es el total derecaudación fiscal bajo el modelo americano enla Tabla 5.

20% del Fondo 5.3 11.4 16.7

Segundo 20% 12.8 10.3 23.1

20% del medio 16.7 9.6 26.3

Cuarto 20% 20.0 8.8 28.8

Próximo 10% 25.7 7.7 33.4

10% de Arriba 29.4 7.0 36.4

26 — GACETA FISCAL SECCIÓN EXTRANJERA

das a la distribución existente de in-gresos nacionales(12). En cada caso,excepto Brasil, los incrementos re-sultantes en la recaudación serángrandes en comparación al ingresonacional, oscilando de cerca de dospuntos porcentuales o más del PIBcolombiano (19.6), República Domi-nicana (14.6), Ecuador (14.8), ElSalvador (20.5), Guatemala (21.5),Honduras (12.3), Méjico (14.2), Perú(13.2) y Venezuela (14.0).

Si es usado en forma efectiva,esta recaudación adicional puedehacer una contribución substancialal desarrollo nacional económico ysocial. La escala de fondos adicio-nales es grande en comparación aambos, los gastos corrientes y lasnecesidades de desarrollo. La terce-ra y cuarta columna de la Tabla 5compara las recaudaciones adicio-nales con gastos corrientes públicosen educación y salud. Con la excep-ción de Brasil, Nicaragua, Panamá yUruguay, la recaudación adicionalfrente a un sistema fiscal al estilo

americano permitirá por lo menosque se doble los gastos públicos co-rrientes en educación y salud. Entodos, excepto cinco de los países enla región, los ingresos adicionalespermitirán el doblaje simultáneo delos gastos públicos en ambos saludy educación.

Mientras usar los fondos adicio-nales para reducir déficit fiscalestendrá por lo general un impactonegativo a largo plazo en el desarro-llo económico, la recaudaciónadicional será también lo suficiente-mente grande para eliminar eldéficit fiscal en cada país de la re-gión, excepto Brasil (donde el déficitpromedio al final de los 1990s eragrande y donde aplicar el modelosimple de la estructura fiscal ameri-cana reducirá la recaudación). Estosingresos fiscales adicionales son, enla mayoría de los países, tambiénmás grandes que los pagos de inte-reses sobre la deuda externa(exceptuando Nicaragua, Panamá yUruguay).

Quizás la comparación más rele-vante, sin embargo, sea la referente ala ayuda externa. La columna finalde la tabla 5 reporta el promedio deayuda externa recibida en cada paíssobre el período 1995-2000. El rasgomás impresionante es que tan peque-ño porcentaje del PIB es la ayudaexterna en todos los países menos losmás pobres de la región (Bolivia 8.5%del PIB, Honduras, 9.0% y Nicaragua,31.2%). En el resto de la región, laayuda externa está entre un 0.0% y un2.2% del PIB, muy por debajo de los

(12) Dado, primero que pocos países latino-americanos tienen sistemas extensos de imposi-ción estatal y local y, segundo, que el nivel deimpuestos estatal y local de los Estados Unidoses generalmente regresivo, el ejercicio de aplicarel modelo fiscal de EUA a las economías latinoa-mericanas tiene una interpretación alternativaque es seguramente más práctica que una aplica-ción literal del complejo sistema americano a La-tinoamérica. En este punto de vista alternativo,existiendo, generalmente IVAs regresivos toma-rían el lugar del sistema fiscal estatal y local deEUA; mientras impuestos a la renta e impuestosa la renta corporativa nuevos y grandemente ex-pandidos serían la analogía del sistema fiscal fe-deral de EUA.

GACETA FISCAL — 27JOHN SCHMITT

TABLA 5Tamaño relativo de la recaudación fiscal adicional

bajo el modelo fiscal de EUA

(Porcentaje del PIB)

Nota: La recaudación adicional fue calculada al emplear los porcentajes de impuestoefectivo de EUA en la tabla 4 a la distribución de ingresos en la Tabla 3 y comparar losingresos resultantes a los ingresos actuales de la Tabla 2. El resto de la serie son el promediode 1995-2000 de el Banco Mundial, World Development Indicators 2002, CD: gasto públicoen educación (series SEXPD.TOTL.GD.ZS); salud (SH.XPD.PUBL.ZS); servicio a ladeuda pública y deuda pública garantizada (DT.TDS.PDG.RV.ZS); superávit o déficit(GB.BAL.OVRL.DGZS) y ayuda externa recibida (DT.ODA.ALLD.CD).

Argentina 22.9 8.0 3.7 1.0 -1.9 3.4 0.0

Bolivia 22.9 7.8 5.3 3.7 -2.5 3.1 8.5

Brasil 38.1 -5.7 4.8 2.9 -7.5 1.7 0.0

Chile 22.7 9.2 3.4 2.8 1.0 2.1 0.2

Colombia 12.4 19.6 3.3 4.5 -4.4 3.0 0.2

Costa Rica 19.9 10.9 4.5 5.0 -1.8 3.3 0.1

R. Dominicana 16.4 14.6 2.0 1.8 0.2 2.1 0.1

Ecuador 15.7 14.8 3.2 2.1 ---- ---- 1.0

El Salvador 11.0 20.5 2.3 2.8 -0.6 1.9 2.2

Guatemala 10.3 21.5 1.8 1.7 ---- ---- 1.4

Honduras 19.6 12.3 3.8 3.7 ---- ---- 9.0

México 17.4 14.2 ---- 2.4 -1.0 4.8 0.0

Nicaragua 30.5 1.9 3.5 8.7 -2.5 9.5 31.2

Panamá 27.6 3.4 5.0 5.3 0.4 5.8 0.4

Paraguay 14.1 18.0 4.0 1.6 ---- ---- 1.1

Peru 17.1 13.2 3.2 2.4 -0.3 3.0 0.7

RecaudaciónActual

RecaudaciónAdicional

Educación Salud

Superávito

Déficit

Interéssobre

DeudaExterna

AyudaExternaRecibida

Comparaciones promedio 1995-2000

Gasto Público

ingresos adicionales disponibles si seimplementa un sistema fiscal a lausanza de los EUA.

El énfasis hasta ahora ha sidosolamente en la recaudación adicio-nal que un sistema al estilo de EUAgenerará. Como se mencionó antes,un importante beneficio secundario

– que aplicará incluso en Brasil,donde el régimen fiscal existente yarecauda más ingresos que el que unsistema a la usanza americana haría– es que el modelo de EUA recauda-rá en una manera más equitativaque la existente en la región al sersistemas fiscales regresivos.

28 — GACETA FISCAL SECCIÓN EXTRANJERA

Posibles ObjecionesCualquier plan para aumentar

cualquier impuesto en cualquier lu-gar encontrará algún grado deoposición fiscal así como algunaslimitantes administrativas. Esta sec-ción considerará cinco posiblesobjeciones.

1. Impuestos más altos afectarán elcrecimiento.

El impacto de los impuestos enel crecimiento económico dependeen forma crucial en cómo se gasta elimpuesto. La teoría económicaestándar implica que los impues-tos(13) distorsionan las decisioneseconómicas y por consiguiente, enprincipio reduce el bienestar econó-mico relativo a un mundo sinimpuestos. Sin embargo, este tipode análisis económico en buena par-te ignora el lado de gastos de losimpuestos. La aplicación no críticade la teoría estándar predice, porejemplo, que un país sin impuestoscrecerá más rápido que uno con una“moderada” (sólo a modo de argu-mento) carga fiscal. Sin embargo, elsentido común sugiere que los nego-cios en el país sin impuestosrápidamente experimentarán unaserie de problemas tales como man-dar y recibir bienes en calles, puertosy aeropuertos en decadencia o encon-trar trabajadores saludables yeducados.

En la práctica, el impacto realdel impuesto en el crecimiento de-pende fundamentalmente en unavariedad de factores incluidos laestructura y fiscalización del siste-ma tributario y los gastos a los quelos impuestos van. De hecho, la ex-periencia internacional no daevidencias de que impuestos másbajos significan crecimiento más rá-pido. Por ejemplo, desde el finalde la 2da. Guerra Mundial, el PIBper capita ha sido sido considera-blemente más alto en Europa queen los Estados Unidos, a pesar detasas de impuestos mucho más al-tas en Europa. En la mismaLatinoamérica, los impuestos tam-poco parecen tener ningún impactoen el crecimiento. Para cada paísen la región, la Figura 2 da el pro-medio anual de crecimiento en elPIB per cápita entre 1980 a 2000frente a la carga fiscal nacional alfinal de los 1990s. Las dos varia-bles no demuestran ningunarelación aparente.(14)

Si la recaudación fiscal adicio-nal permite un incremento substan-cial en los gastos en educación,salud e infraestructura básica – to-dos ellos sirven para mejorar laproductividad laboral nacional –mayores impuestos promoverán y

(13) Exceptuando impuestos pagados por una sólavez que tienen otros problemas y que raramentese usan en práctica.

(14) La línea de regresión enmarcada a la 18 puntosde información, de hecho, levemente haciaarriba, pero el R al cuadrado de la relación e sólo0.004.

GACETA FISCAL — 29JOHN SCHMITT

sostenerán el crecimiento, no lo so-cavarán. Al final, el éxito en uncreciente mundo globalizado caside seguro requiere más y no meno-res impuestos. Como los economis-tas del FMI Vito Tanzi y HowellZee (2000) han observado: “(losmercados emergentes) probable-mente necesitarán un nivel másalto de impuestos, por la necesidadde buscar un rol gubernamentalmás cercano al de los países indus-trializados que tienen el doble de lacarga tributaria.” (Pag. 30)

2. No es práctico: A los gobiernoslatinoamericanos les falta capaci-dad administrativaLa mayoría de los gobiernos en

Latinoamérica enfrentarán casi deseguro dificultades, por lo menos alprincipio, igualando la eficiencia delServicio de Rentas de EUA o suhomólogas servicios de rentas euro-

peos. Como resultado, los estima-dos en la recaudación extra de la Ta-bla 5 pueden ser más altos de losque pueden ser razonablemente es-perados, especialmente en las épo-cas tempranas de la reforma.

Sin embargo, con la voluntadpolítica y las reformas administrati-vas apropiadas, los gobiernos lati-noamericanos pueden moverse enforma gradual de su actual baja re-caudación fiscal a los porcentajesmás altos actualmente logrados porlos Estados Unidos – especialmentesi la recaudación adicional fueranclaramente ligadas a mejor educa-ción, salud y otros servicios públi-cos. De hecho, la idea de que lospaíses latinoamericanos no puedentener éxito en sus esfuerzos para in-crementar su recaudación está encontraste con los fundamentos delconsenso de Washington que asumeen todo lugar que los gobiernos lati-

Fuentes: El análisis del autor de la Tabla 2 y del Banco Mundial, World Development Indicators2002, Tabla 2.2

5.0

4.0

3.0

2.0

1.0

0.0

–1.0

–2.0

–3.0

0.0 10.0 20.0 30.0 40.0 50.0

Recaudación fiscal como porcentaje del PIB,finales de 1990s

Cre

cim

ien

to p

rom

ed

io a

nu

al d

el P

BI

pe

r cá

pita

19

80

-00

Fig. 2: Relación entre impuestos y crecimiento

de América Latina

30 — GACETA FISCAL SECCIÓN EXTRANJERA

noamericanos son completamente ca-paces de: regular sus recientemente li-beralizados mercados financieros,banca privada, energía privatizada,telecomunicaciones, compañías deagua potable, financieras y otras com-pañías, implementar y administrargrandes sistemas de cuentas de jubi-lación personal, hacer cumplir con losderechos intelectuales de software ydemás, así como patentes, garantizarun sistema judicial civil efectivo parael derecho mercantil y llevar a caboun sin número de operaciones guber-namentales altamente sofisticadas.La administración fiscal de seguro noes más complicada que muchas deesas otras tareas asumidas de formarutinaria en la capacidad de los go-biernos latinoamericanos. Sabiendoque la capacidad administrativa eslimitada, pocas de las demandas pre-sentadas por el consenso de Washing-ton ofrece cerca de un mediano – ogran – potencial que lo que mayor re-caudación para la educación, salud einfraestructura básica ofrecen parapromover crecimiento y reducir po-breza.

La experiencia histórica de los Es-tados Unidos puede también ser ins-tructiva en este aspecto. En 1947, losEstados Unidos tenía un PIB per cápitaen el valor del dólar equivalente al año1996 de $ 10,300 al año, lo que es me-nor que las estimaciones del BancoMundial del PIB per cápita (en base ala paridad de poder de consumo) en elaño 2000 para Ar1gentina ($12,377), nomucho mayor que el de Chile ($9,417),Costa Rica ($8,650), Méjico ($9,023),Uruguay ($9,035) y menos que el do-

ble que el nivel de Brasil ($7,625), Co-lombia ($6,248), La República Domini-cana ($6,033), Panamá ($6,000) y Vene-zuela ($5,794).15 Sin embargo, en 1947ya los Estados Unidos recaudaba56.6% de su total de recaudación fiscalde impuesto sobre la renta personal ycorporativa, mucho más temprano quelas figuras similares de Latinoaméricaque están en la primera columna de laTabla 1.(16) Las barreras fundamenta-les para una implementación de im-puestos a la renta y a la renta corpora-tiva efectivos, progresivos son, porconsiguiente, no relacionados con elnivel de ingresos nacionales.(17)

A pesar de todo, muchos de losobstáculos para una efectiva admi-nistración tributaria en verdad ocu-rren en Latinoamérica. En lospaíses más pobres, algunas de estas

(15) La cantidad de los EUA se calculó usando lacadena del año 1996 de estimados para el dólardel PIB de la tabla 1.2 de el Bureau of EconomicAffairs, National Income and Product Accounts(www.bea.doc.gov/bea/dn1.htm); dividido porla población nortemericana residenteinterpolada del Bureau de Censos, StatisticalAbstract of the United States: 2000, Tabla 1, p. 7.La información de Latinoamérica es del BancoMundial, World Development Inidicators 2002,Versión CD, series NY.GDP.PCAP.PP.CD

(16) Calculado como los impuestos sobre la rentacorporativos y (personales?) sobre el total derecaudación fiscal de el Bureau of Economic Affairs,National Income and Product Accounts, Tabla 3.1,fila 1,2 y 3 (ver www.bea.gov/bea/dn1.htm).

(17) Al grado que la capacidad administrativaindependiente de la voluntad política es sobre todoun factor, los grandes avances en la informáticadesde los años 1940s deben facilitar grandemente lahabilidad de los países latinoamericanos paramanejar los mayores retos administrativos puestospor los impuestos a la renta progresivos sobre laspersonas y las corporaciones, con relación a lasituación que enfrentaba los Estados Unidos en1947. Desafortunadamente, muchos esfuerzosnacionales e internacionales para incrementar larecaudación fiscal nacional se han enfocado muchoen los arreglos tecnológicos más que en mejorar lascapacidades administrativas e incentivos.

GACETA FISCAL — 31JOHN SCHMITT

barreras pueden, de hecho, derivar-se del bajo nivel actual de recauda-ción tributaria, lo que reduce laeficiencia de las agencias guberna-mentales y el profesionalismo de losservidores públicos. La forma deromper este estancamiento es a tra-vés de un esfuerzo concertado, qui-zás con el apoyo internacional, pararecaudar impuestos de forma sufi-ciente como para asegurar financia-miento adecuado de los serviciospúblicos. Una ventaja adicional deeste esfuerzo es que una fuerte yrespetada agencia fiscal, libre de lamancha de la corrupción, ofreceráimportantes beneficios adicionalesen la regulación de los mercados fi-nancieros, regulación bancaria, elsistema judicial (especialmente conrelación al derecho mercantil) y enotras ramas. Los beneficios resul-tantes para el ambiente de negociospuede ser mucho más profundo yreforzar un crecimiento en espiralpositivo alimentado por impuestosbasado en el incremento de la pro-ductividad laboral.

3. No es justo: Ayuda, no impuestos.

Con relación a un sistema dondepaíses más ricos – y particularmentegente más rica en países más ricos –provee ayuda externa generosa paraaliviar la pobreza y promover desa-rrollo a largo plazo, aplicar elsistema fiscal norteamericano a Lati-noamérica de verdad no es justo.En la ausencia de ayuda a gran esca-la, del tipo que los Estados Unidosproveyó a Europa después de la se-

gunda guerra mundial(18) y en uncontexto político donde los prospec-tos futuros de ayuda a gran escalano son favorables, el pragmatismodiría que hay que animar a los paí-ses pobres a movilizar más de suspropios recursos para el desarrollo,particularmente para gastos en edu-cación y salud y programas para elalivio de la pobreza, donde la ayudaexterna por lo general no va avenir(19).

Como ilustra la Tabla 6, los fon-dos adicionales financiados conimpuestos que estarán disponibles asólo 18 países latinoamericanos anali-zados aquí totalizarán más de tresveces más recursos que lo que ofrecenlas economías avanzadas del mundoen ayuda a todos los países en vías dedesarrollo. De hecho, la recaudación

(18) En los años fiscales de 1947-50, la asistenciaforánea, mayormente para reconstruir Europa através del plan Marshall, excedió un 10 porciento del total del gasto federal de EstadosUnidos. Desde los finales de 1950s la ayudaexterna nunca ha excedido el 5% del total delgasto federal de EUA. (Ver Congressional BudgetOffice, 1997)

(19) En adición a los bajos niveles de ayuda conrelación a las necesidades de los países en víasde desarrollo,otras dos limitaciones importantesde la actual asistencia extranjera existen que sonque muchas veces se requiere la compra debienes y servicios del país donante y que muchaayuda, en particular en los países más pobresestá destinada para el repago de la deuda. Parauna discusión de la ayuda condicionada (“tied-aid”), por la cual los países donantes demandana los recipientes el gasto de esa ayuda en el paísdonante, ver el apéndice de estadística deOECD’s 2002 Development Co-operation Report,Tablas 23 y 24, disponible vía internet en http://www.oecd.org/EN/document/0,,EN-document-15-nodirectorate-no-1-2674-15,00.html. Parainformación nacional del total de ayuda externadedicada al repago de la deuda, véase OECD,Development Assitance Committee, “Aid atGlance”, disponible vía internet http://www1.oecd.org/dac/htm/aidglancehome.htm.

32 — GACETA FISCAL SECCIÓN EXTRANJERA

tributaria resultante en Latinoaméricaexcederá todos los flujos privados ypúblicos desde todos los países ricosa todos los países pobres. Los ingre-sos fiscales tendrán la ventaja añadidade ser libres de ataduras políticas ymodas de desarrollo que muchas ve-ces hacen a la asistencia foráneamucho menos beneficiosa para el de-sarrollo que lo que deben ser.

4. No es justo: Los pobres en lospaíses pobres no deberían pagar.De nuevo, con relación a un sis-

tema basado en transferencias deayuda a gran escala desde los paísesricos, recaudar impuestos – inclu-yendo a los pobres – en Latinoamé-rica en verdad no es justo. Pero, lospobres ya tienen una porción signi-ficativa de peso fiscal en Latinoamé-

TABLA 6Ayuda versus impuestos, 2000

(En billones de US$)

Nota: La asistencia oficial para el desarrollo, flujo de capital privado y subsidios deONGs a todas los países de la parte 1 (incluyendo países fuera de Latinoamérica) de todoslos miembros del Development Assitance Commitee del Banco Mundial en WorldDevelopment Indicators 2002, Los ingresos adicionales de la Tabla 6.8 bajo el modelo fis-cal de EUA basado en los cálculos del autor usados para hacer la tabla 5, si Brasil bajaralos ingresos fiscales al nivel implícito del modelo americano, el total regional deLationoamérica sería US$133 billones.

(a) Toda la Ayuda Oficial para el desarrollo

Subsidios (Grants) Bilaterales ............................................................................ 33.0Préstamos Bilaterales ........................................................................................... 3.0Contribuciones a ...................................................................................................Instituciones multilaterales ................................................................................ 17.7

Total ......................................................................................................................... 53.7

(b) Todos los flujos privados hacia países en vías de desarrollo ....................

Inversión Directa del extranjero ........................................................................ 67.2Otros flujos privados ............................................................................................ 7.3

Total ......................................................................................................................... 74.5

(c) Subsidios (grants) de organizaciones no gubernamentales ........................

Total ......................................................................................................................... 6.9

(d) Recaudación adicional bajo el modelo fiscal de EUA ................................

Total (excluyendo Brasil) ..................................................................................... 167.4

Total (a) + (b) + (c) ................................................................................................ 135.2

GACETA FISCAL — 33JOHN SCHMITT

rica porque mucho de su baseimponible se apoya en impuestos re-gresivos. Bajo un sistema al estilonorteamericano, los gobiernos de La-tinoamérica recaudarán más fondos,pero la porción relativa al total de lacarga (si no el nivel absoluto de la car-ga) llevada por los pobres declinará.

Sin embargo, el tema crucial dejusticia, en este contexto, no depen-de solamente en la progresividad dela estructura fiscal. El cálculo rele-vante es la progresividad del siste-ma de impuestos y gastos combina-do. Si el incremento substancial dela recaudación fiscal financia educa-ción, salud, proyectos de infraes-tructura básica y programas directosde alivio a la pobreza que des-proporcionalmente benefician al po-bre aún un sistema fiscal regresivobasado en impuestos al valor agre-gado puede ser progresivo – luegode que los gastos correspondientesson tomados en consideración.

Un tema crucial relacionado enforma cercana es la efectividad conla cual los gobiernos locales usanfondos nuevos para proveer bienespúblicos y servicios en forma efecti-va. Una barrera política grandepara incrementar impuestos es lapercepción generalizada de que larecaudación fiscal serán despilfarra-dos por sectores públicos incompe-tentes o corruptos – o primeramenteusada para pagar la deuda externa.Al fin, entonces, la justicia de un sis-tema fiscal depende más fundamen-talmente en la naturaleza yefectividad del gasto público hechoposible por las mayores recaudacio-

nes fiscales. La historia reciente deBrasil provee un ejemplo útil. Brasilrecauda mucho más impuestos comoporcentaje del PIB que ningún otropaís en Latinoamérica (ver Figura 1),pero gasta menos que muchos otrosgobiernos en la región en educación ysalud (ver también como porcentajedel PIB, tabla 5). Con relación al restode la región, ninguno de esos impues-tos adicionales en Brasil han ido a in-crementar gastos en estas áreas queson cruciales para el desarrollo eco-nómico y el alivio de la pobreza.(20)

Los actuales niveles bajos de in-gresos gubernamentales restringenen forma severa la facultad de losgobiernos latinoamericanos para ju-gar un rol positivo en el desarrollo yalivio de la pobreza a través de laaplicación inteligente de subsidiosen bienes y servicios públicos, to-mando ventajas de las economías deescala en proveer muchos bienes yservicios públicos y privados y lacoordinación del consumo de servi-cios públicos, incluyendo salud y

(20) La elección reciente de Luis Ignacio Lula daSilva como presidente de Brasil ilustra algunosde los puntos centrales expuestos aquí. CuandoLula heredó una economía en condicionesdificultosas con una abrumadora deuda externa,el alto nivel de recaudación fiscal disponible enBrasil (35% del PIB) deja a Lula en mucha mejorposición para implementar su reestructuraciónprogresiva de la economía Brasileña que lo queestaría si hubiera llegado al poder en, porejemplo, Méjico con su mucho menor porcentajede recaudación fiscal (17% del PIB). Aspirantespolíticos de izquierda también pueden envidiarla suerte de Lula al heredar un gobierno que yalevanta un porcentaje tan grande en recaudaciónfiscal – no le tocó a él aumentar impuestos. Almismo tiempo, la necesidad creciente decomprometer ingresos nacionales hacia pagar ladeuda representará un obstáculo significativo aléxito del gobierno de Lula.

34 — GACETA FISCAL SECCIÓN EXTRANJERA

educación. Los gobiernos puedenusar estos y otros medios para facili-tar el acceso del pobre a bienes yservicios claves que pueden de otraforma ser difíciles de comprar en losmercados privados para el pobre yaún para la clase media.

5. No es práctico: Políticas igualespara todos los países latinoameri-canos no funcionan en la diversi-dad de Latinoamérica.

Este es un argumento convin-cente, pero, como con las preocupa-ciones precedentes acerca de lascapacidades administrativas, esaplicado selectivamente. Si el mo-delo fiscal norteamericano no esapropiado para la diversidad de laseconomías de la región, es el mode-lo norteamericano más apropiadopara la banca, los mercados finan-cieros, ley de propiedad intelectual,ley civil o políticas del mercado la-boral? Casi de seguro, el modelofiscal norteamericano no es apropia-do para todos y cada uno de los paí-ses de Latinoamérica. Los EstadosUnidos tiene un fuerte sistema fede-ral, con un porcentaje importante deimpuestos (especialmente para laeducación) recabados al nivel estataly local. El sistema fiscal a nivel es-tatal y local de los Estados Unidoses regresivo (ITEP, 2002) e incompa-tible con la estructura política y tra-diciones de muchos países enLatinoamérica. Muchas economíaslatinoamericanas tienen grandessectores de su fuerza laboral conbajos ingresos y trabajadores inde-

pendientes y en trabajos en lamicro-empresas que están fuera dela economía actualmente gravadacon impuestos. Incorporar estos ge-neradores de ingresos al sistema deimpuesto-beneficio es un reto bajocualquier sistema fiscal. Sin embar-go, implementar las líneas generalesdel actual sistema norteamericano –impuestos más altos, recaudadosmás progresivamente – mejorará laposición de la mayoría de la pobla-ción en cada país de la región.

CONCLUSIONES Y RECOMENDA-CIONES

Al final, la razón principal porla que los países latinoamericanosno hayan adoptado sistemas fiscalesal estilo de los Estados Unidos tie-nen poco o nada que ver con lasobjeciones hechas en la sección pre-cedente. La barrera fundamentalpara recaudar más impuestos yrecaudarlos en forma más progresi-va es que esta acción requeriráincrementar los impuestos pagadospor los grupos políticamente másinfluyentes en cada país(21). Másaún, hasta el punto que la recauda-ción adicional fluya en forma

(21) Esto no debe ser controvertido. Ya que econo-mistas en el FMI han reconocido: “primero, quepara generar alta recaudación fiscal, las décimapartes superiores deben ser gravadassignificativamente más proporcionalmente quelas décima partes más bajas; segundo, que el po-der económico y muchas veces político está con-centrado en las décima partes más altas así quelos contribuyentes más ricos pueden prevenir lasreformas fiscales que los afectarían negativa-mente”. Tanzi y Zee, 1999, p.4.

GACETA FISCAL — 35JOHN SCHMITT

desproporcionada hacia el pobre –en la forma de más altos gastos eneducación, salud, infraestructura bá-sica y alivio de la pobreza –impuestos más altos también ame-nazan con disminuir el nivelrelativo de los grupos más ricos ypoderosos, aún si el “boom” resul-tante para el desarrollo deja mejor atodos los sectores en la sociedad.

El plan de cuatro puntos si-guientes representa una traducciónrazonable de las líneas generales delmodelo fiscal norteamericano a Lati-noamérica. Una distinción decualquier reforma exitosa que tocaestos puntos específicos es la necesi-dad de crear voluntad política parala reforma fiscal entre los gobiernos,la población en general y las elitesnacionales.

1. Los gobiernos latinoamericanosdeben implementar un impuestoa la renta nacional y progresivo osi ya tienen uno expandirsignificativamente el sistemaexistente.

Las recomendaciones del FMI yel Banco Mundial sobre los impues-tos sobre la renta existentes hanpuesto énfasis significativo en sim-plificar y reducir impuestos en loscontribuyentes del tope (ostensible-mente, para reducir los incentivospara evadir). En vez de tomar unaoposición ideológica a estas refor-mas, los que abogan porrecaudación fiscal expandida debenjuzgar los méritos de cada una deestas reformas basadas en los resul-

tados actuales. Las reformas queaumentan la imposición efectiva alos niveles meta que se desean paracontribuyentes en el medio y en eltope de la distribución de ingresoson buenas – como sea que se lesgrave –, como políticas específicasson un pellizco para alcanzar estasmás altas de imposiciones efectivas.Si las reformas dejan a los ingresosbajo las metas, aunque, los porcen-tajes marginales deben levantarsehasta que cumplan con las metas derecaudación acordadas.

Con relación a la imposición enpaíses en desarrollo, ambos, el FMIy el Banco mundial han tomado porregla general posiciones positivas,incluyendo apoyo para niveles derecaudación fiscal más altos. Sinembargo, con relación a otras refor-mas económicas patrocinadas porestas organizaciones, ambas organi-zaciones han típicamente aguantadosus ataques en el tema de imple-mentar medidas progresivas comolas del impuesto a la renta(22). LasOrganizaciones Nacionales que bus-can el alivio de la pobreza, muchas

(22) El FMI y el Banco Mundial han estado a lacabeza de alentar una reforma fiscal significativaen la región, muchas veces pidiendo a losgobiernos de la región que resuelvan susproblemas fiscales con alzar los impuestos(especialmente a través de expandir la baseimponible) y asistiendo a los gobiernos a tomargrandes reformas fiscales. Sin embargo, el FMI,se ha quedado corto al hacer préstamoscondicionados a alzas substanciales en losimpuestos. Morley, Machado y Pettinato, en1999, sostenían, por ejemplo, que la reformafiscal en Latinoamérica se había quedado a trascon relación a otras reformas estructurales.

36 — GACETA FISCAL SECCIÓN EXTRANJERA

de las cuales se encuentran en formaperenne en disputa con el FMI, de-ben tomar ventaja de esta oportuni-dad de apoyar los esfuerzos del FMIy el Banco Mundial para recaudarmás impuestos, muchas veces contrala objeción de las elites nacionales.

2. Los gobiernos latinoamericanosdeben trabajar para modernizarlas agencias de recaudación deimpuestos.

Las agencias de recaudación deimpuestos deben volverse el puntocentral de los esfuerzos paraprofesionalizar al servidor público,mejorar la transparencia y reducir lacorrupción. Elementos clave de estasreformas administrativas incluiránmejorar el reconocimiento profesio-nal y premiación a los recaudadoresde impuestos, así como monitoreocuidadoso e independiente para re-ducir las oportunidades de coimas ycorrupción. Un énfasis especial enel sistema fiscal en esfuerzos másamplios para mejorar la democraciay la transparencia es probable quetenga grandes efectos secundarios aotras áreas de la gobernabilidad na-cional, estatal y local. Como partedel proceso de modernización, unlugar lógico de comienzo para losgobiernos latinoamericanos será ins-tituir o expandir programas paramejorar el cumplimiento de “gran-des contribuyentes” (ver FMI, 2002).

3. Los gobiernos latinoamericanosdeben trabajar a nivel regionalpara desalentar – inclusopenalizar – la “competenciafiscal” entre ellos.

La competencia fiscal penaliza alos gobiernos individuales que to-man pasos tendientes a levantar larecaudación necesaria para el desa-rrollo a largo plazo. En el peor delos casos, la competencia fiscal – es-pecialmente con respecto aimpuesto sobre la renta corporativa,pero también en relación a impuestosobre la renta personal – puede des-atar una carrera hacia el fondo deforma que los países corten sus tasasimpositivas para atraer inversionis-tas extranjeros. A nivel global, talcompetencia tiene poco impacto enel nivel total de inversión (sólo don-de toma lugar), pero dichacompetencia amenaza con dejar atodos los países sin los recursos quenecesitan para funciones guberna-mentales básicas e inversión públicaesencial para el desarrollo. Coordi-nar y alentar dicha actividadrepresentará un rol potencialmentepositivo para organizaciones inter-nacionales como el FMI, BancoMundial y el Banco Interamericanopara el desarrollo.

4. Los gobiernos latinoamericanosdeben comprometerse a que losingresos fiscales adicionalesvayan en forma exclusiva a laeducación, salud, infraestructurabásica y alivio de la pobreza.

Como lo demuestran las recien-tes protestas del “impuestazo” con-tra alzas propuestas a los impuestosen Bolivia, cualquier intento de in-crementar los impuestos será políti-camente insostenible si laineficiencia y la corrupción blo-

GACETA FISCAL — 37JOHN SCHMITT

quean la provisión de servicios ne-cesarios o si hay una percepción quelos recursos adicionales serán usa-dos para hacerle frente a la deudaexterna. Para asegurar que las re-formas fiscales sean exitosas, los go-biernos casi de seguro tendrán queasegurar que los ingresos adiciona-les se destinarán para servicios pú-blicos esenciales como la educación,salud, agua y electricidad. Igual deimportante, los gobiernos entoncestendrán que ser exitosos en proveerservicios mejorados y expandidos enformas que directamente beneficien ala mayoría pobre y a la clase media.

Tal plan, inspirado por algunosde los principios básicos del códigofiscal de los Estados Unidos, tiene elpotencial de hacer disponible recur-sos adicionales para el desarrolloeconómico y social en América Lati-na. Con pocas excepciones, lossistemas fiscales de Latinoaméricaen la actualidad están muy a tras almomento de recaudar los bajos ni-veles de ingresos fiscal recaudadoen el “pro-comerciante” EstadosUnidos. Todos los sistemas fiscalesde Latinoamérica recaudan ingresosen una forma que es considerable-mente más regresiva que el sistemafiscal norteamericano, que descansaen forma fuerte en el ingreso a larenta progresivo.

Los muchos problemas deaplicar el modelo norteamericanociegamente en la diversidad decircunstancias latinoamericanas esreal. Estas complejidades y preo-

cupaciones también aplican en formaigual a otras áreas del paradigma dedesarrollo dominante, tales como laliberalización de mercado, desre-gulación y privatización, reformasal mercado laboral y cumplimientode los derechos intelectuales y depatentes. En estos otros contextos,las preocupaciones acerca de lassoluciones “un modelo para todos”rara vez dan más que una pausapara pensar y son mucho menosjustificadas que para aplicar unareforma fiscal al estilo de EstadosUnidos. De hecho, la implemen-tación de una reforma al estilotributario de Estados Unidos,complementada con una seriamodernización de las agenciasrecolectoras de impuestos, ofrecegrandes beneficios adicionales paralos esfuerzos de mejorar la trans-parencia y reducir la corrupción enla región.

Sin embargo, la razón más con-vincente para adoptar un sistemafiscal al estilo norteamericano, siguesiendo el gran potencial de recauda-ción tributaria adicional para eldesarrollo. Los ingresos extra gene-rados de un sistema como este seránsuficientes para doblar los gastos ac-tuales en salud y educación en casitodos los países de la región. Parala gran mayoría de los gobiernos ypara la región como un todo, los in-gresos fiscales adicionales excederánpor mucho los mucho menores ymenos estables ingresos de la ayudaexterna.

SECCIÓNNACIONAL

GACETA FISCAL — 41CARLOS F. URBINA

(1) Abreviatura de Impuesto sobre la Renta.(2) Chains of Ownership, Regional Tax Com-

petition, and Foreign Direct Investment. MihirA. Desai. C. Fritz Foley. James R. Hines Jr.Working Paper No. 9224. National Bureau ofEconomic Research. September 2002.Using Tax Incentives to Compete for ForeignInvestment. Are They Worth the Costs?. Louis T.Wells, Jr. Nancy J. Allen. Jacques Morisset. NedaPirnia. Occasional Paper 15. Foreign Investment

EFECTO DEL CRÉDITO FISCAL EXTERNOEN NUESTRAS EXENCIONES AL ISR(1)

Por: Carlos F. Urbina

IntroducciónQuienes defienden el uso de in-

centivos tributarios aducen queatraen inversión extranjera y em-pleos. Sus adversarios dicen que noson efectivos para traer inversiónextranjera, convirtiéndose en un sa-crificio inútil para el país.

Estos incentivos pueden darse através de depreciación acelerada,exenciones al ISR e ITBMS, zonas li-bres, etc.

En años recientes se ha cuestio-nado el uso de estos incentivosdebido a que muchos han demostra-do ser ineficientes. El caso másnotorio es la exoneración del ISR ainversionistas extranjeros que serángravados de todas maneras sobrelas rentas que nosotros eximimos.

Ineficiencia de los incentivos tributariospara captar inversión extranjera:

Varios estudios han indicado laineficiencia de incentivos tributariospara atraer inversión extranjera(2).

Estos estudios culpan a los in-centivos de complicar el sistematributario, promover inequidad yoportunidades para la corrupción.Añaden que de resultar ineficientessu eliminación es difícil, debido alas presiones de los grupos benefi-ciados.

Así como existen detractores delos incentivos fiscales hay algunos,aunque son los menos, que sostienenla conveniencia de estos incentivos.Estos estudios consideran los incenti-vos tributarios como una sanacompetencia entre países(3).

Dificultad en la eliminación posterior asu otorgamiento:

Las pasadas reformas tribu-tarias de 2002 son testimonio de lodifícil que es eliminar incentivos tri-butarios. Esto pese a que algunos