funds people chile 02

DESCRIPTION

El futuro de la banca privada en Chile, entrevistas con los ganadores de la última edición de premios Morningstar, o la organización de las administradoras internacionales con presencia en Santiago son algunos de los contenidos estrella de esta segunda edición de la revista Funds People Chile.TRANSCRIPT

Especial Chile. Abril 2014. Prohibida su venta. Distribución exclusiva para los profesionales de los fondos

ENTREVISTAGuillermo Arthur analiza los logros y desafíos del sistema

PREMIOS MORNINGSTAREntrevistas con los premiados de la edición de 2014

NORMATIVAImpacto de la Ley Única de Fondos

REPRESENTANTESClaves para evitar el conflcto de interés

Abr

il’14

W

ealth

Man

agem

ent

Fund

speo

ple

Chile

Wealth ManagementEL SERVICIO ES LA CLAVE DE LOS EQUIPOS DE BANCAPRIVADA PARA CRECER Y DIFERENCIARSE

Con la colaboración de

Allfunds Bank

on la Coon de colaboracióó

BankAllfunds BB

KNOWLEDGE MAKES THE DIFFERENCE.

DID YOU KNOW?

© 2

014

Mar

ket V

ecto

rs I

ndex

Sol

utio

ns G

mbH

. All

righ

ts r

eser

ved.

*a

s of

31.

12.2

013

You know the big index providers, but did you know that many of our indices underlie

the largest ETFs of their kind? More than USD 12 billion* are invested in ETFs based

on Market Vectors Indices. That’s what we call ‘designed-to-be-investable’. Sounds great?

Get the full picture on marketvectorsindices.com

In the index world, we are not the largest player.But a great choice.

Some of our most successful indices,

weighted by AUM

people Chile 3

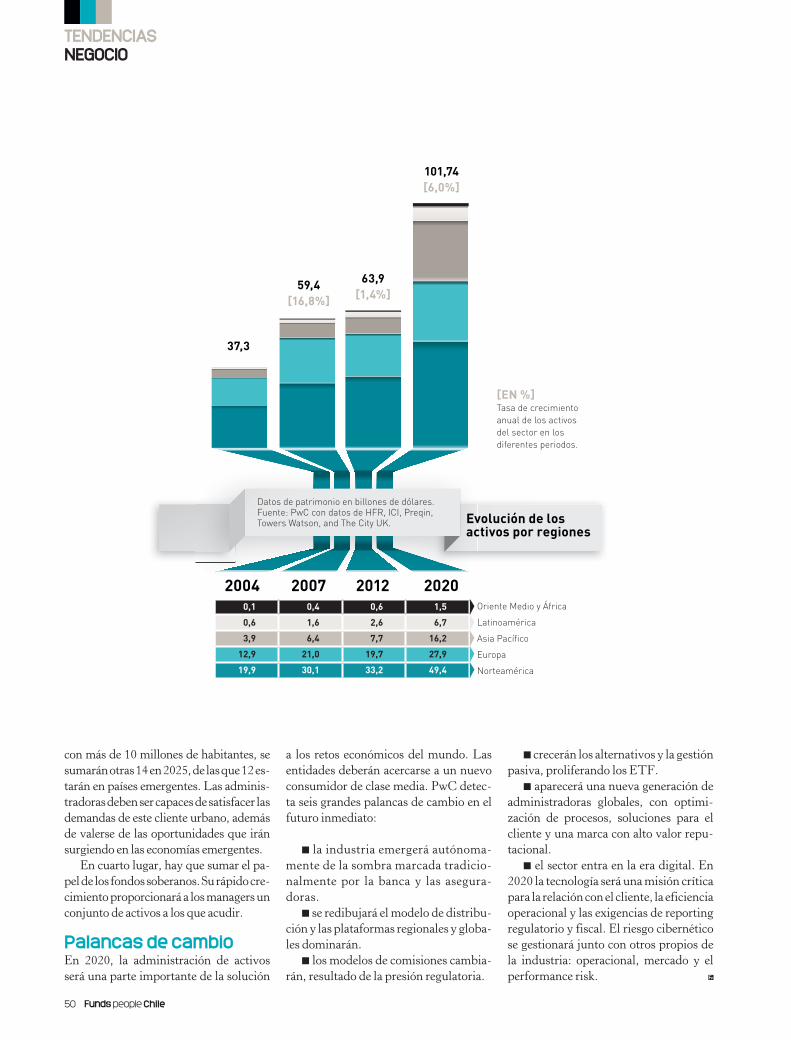

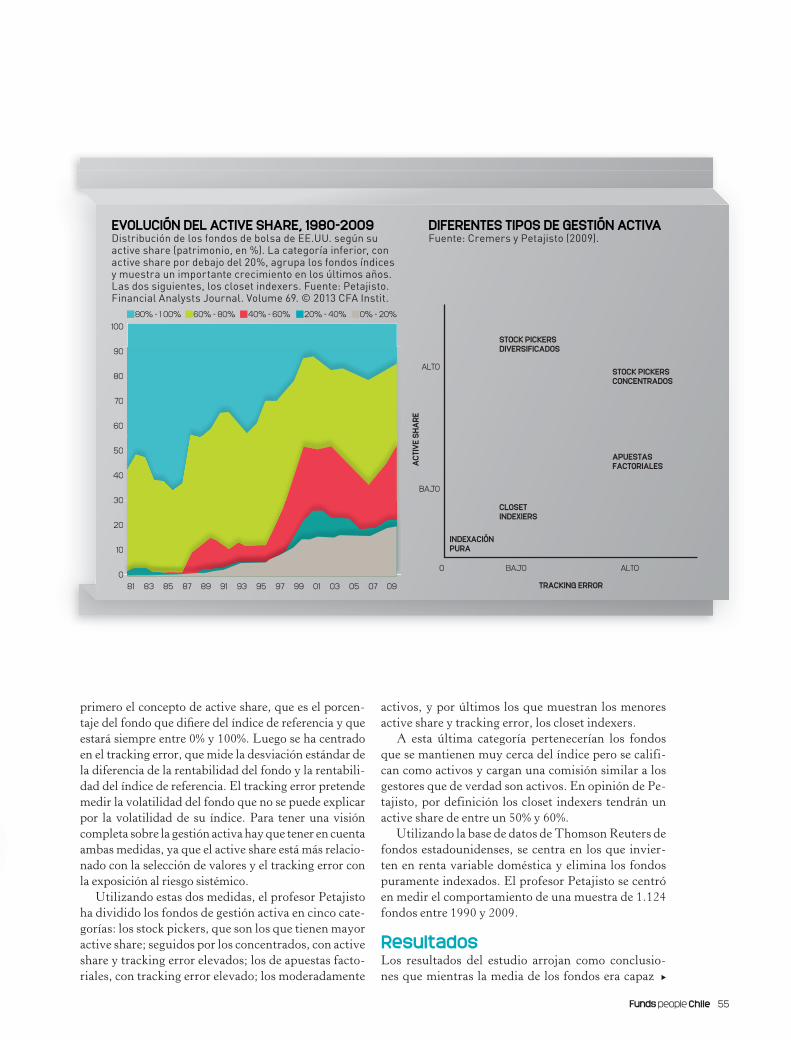

Tiempo de managersEN UN ENTORNO DE MERCADO DIFÍCIL, LAS HABILIDADES DE SELECCIÓN RESULTAN CLAVE. TOCA DEMOSTRAR QUE SE PUEDE GENERAR ALFA.A.

LA SELECCIÓN

DE VALORES

SE VUELVE

A PREMIAR

CARTA DEL DIRECTORABRIL 2014

L os managers chilenos tienen por delan-

te un gran reto y una enorme oportuni-

dad. El reto consiste en mostrar su valía

en un entorno de mercado especial-

mente complicado. Históricamente, los

profesionales chilenos han demostrado que tienen

capacidad de obtener buenos retornos a pesar de

las difi cultades. Ahora tienen ocasión de hacerlo

una vez más. Escoger bien en qué se invierte re-

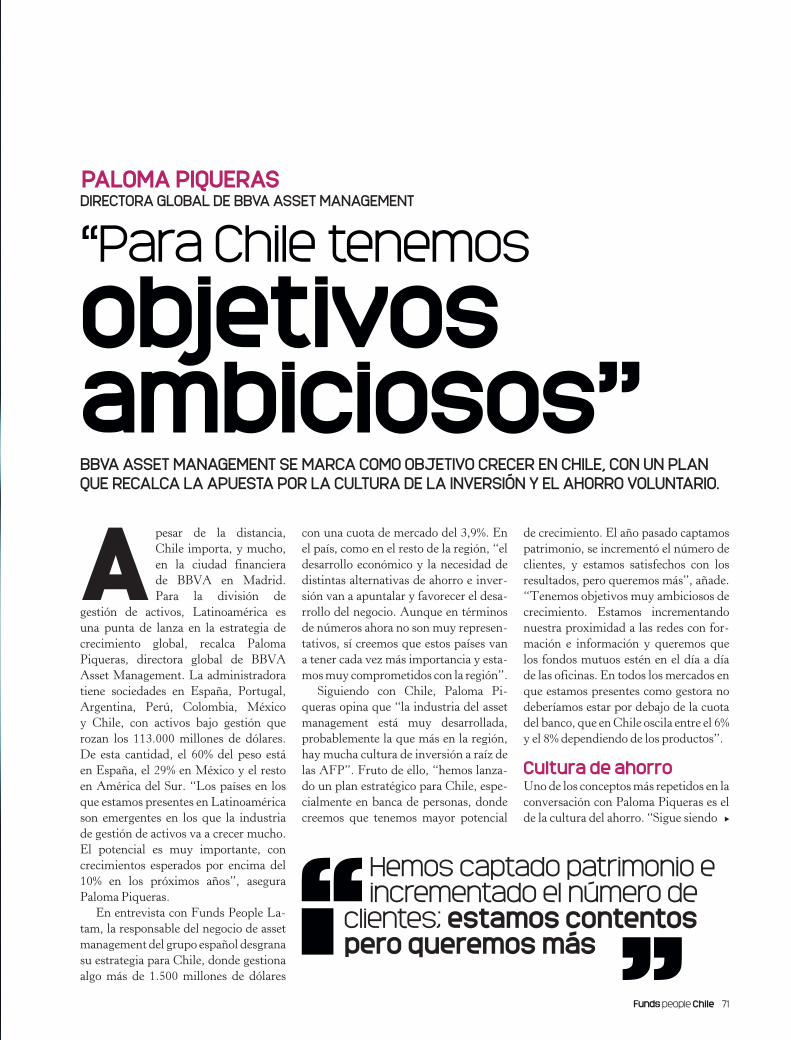

sulta clave. El asset allocation es muy importante,

pero la mayor dispersión en cada mercado hace

que la selección de valores se vuelva a premiar, tras

un periodo dominado por la lógica del risk on / risk

off. Y la oportunidad consiste en poder hacer ac-

cesibles al inversionista internacional los mejores

managers y productos locales. La nueva Ley Única de Fondos (LUF) provee el marco adecuado, pero

aún hay que defi nir bien cómo poder capitalizar

todas las posibilidades que ofrece de manera ágil

y efi ciente. La captación de recursos del exterior

es una evolución natural para un mercado madu-

ro y con una industria de vanguardia. Pero no es

un paso sencillo. Para convertirse en un verdade-

ro centro fi nanciero de atractivo mundial, el sector

debe conseguir el compromiso pleno de las auto-

ridades y el apoyo a largo plazo de la sociedad. La

educación, en este sentido, resulta vital. La com-

placencia es un enemigo peligroso. La industria

chilena del asset management es una referencia

en la región e iniciativas como la Alianza del Pacífi -co o MILA pueden contribuir a su crecimiento. Pero

hay que procurar no perder las ganas de innovar y

la búsqueda constante de la excelencia.

En esta edición, mostramos a los ganadores de

la última edición de los premios de Morningstar,

una selección de los managers con más talento

del mercado. Y presentamos los retos a los que se

enfrenta el negocio de wealth management, en un

momento en el que el crecimiento de los activos

corre en paralelo a una mayor presión regulatoria

a nivel mundial. Esperamos que esta segunda edi-

ción de Funds People Chile resulte de su agrado

y le invitamos a enriquecer el debate a través de

nuestra web: www.fundspeople.cl

Nota de la redacción■ Primer Decil Consultores y Editores, S.L. le informa de que sus datos de carácter personal, obtenidos en su condición de suscriptor de la revista Funds People, forman parte del fi chero 397084/2010 inscrito en la Agencia Española de Protección de Datos, tratándose los mismos con la fi nalidad de remitirle puntualmente aquélla y, adicionalmente, proporcionarle información sobre los productos y/o actividades de la entidad y/o de aquellas entidades con las que se suscriba un acuerdo a tal fi n, así como productos y/o actividades de patrocinadores y/o colaboradores de la revista y/o de la entidad, incluyéndose el envío de comunicaciones comerciales a través de medios de comunicación a distancia, efectuando, de igual modo, actuaciones estadísticas y/o históricas. Ud. tiene

reconocidos los derechos de acceso, rectifi cación, cancelación y oposición de sus datos de carácter personal mediante comunicación personal al efecto que deberá dirigirla a la dirección electrónica: [email protected]

■ FUNDS PEOPLE es una revista dirigida exclusivamente a profesionales del sector fi nanciero y en particular a entidades consideradas como contrapartes elegibles o inversores profesionales bajo la normativa aplicable. La presente publicación no constituye una oferta para la compra, venta o la realización de cualquier otra transacción, ya sea de carácter pública o privada, respecto de los valores a que se refi ere. El autor de esta publicación y Funds People no son ni representan de ninguna forma a los emisores, intermediarios, depositarios ni ninguna otra persona que participe o pueda participar en la inscripción, colocación, depósito, custodia, transacción

y otros actos o convenciones respecto de los valores a que se refi ere esta publicación. Los valores referidos en esta publicación son de exclusiva responsabilidad de sus respectivos emisores, intermediarios, depositarios y demás personas o entidades que participen o puedan participar en su inscripción, colocación, depósito, transacción u otros actos o convenciones a su respecto; el autor y Funds People no garantizan ni asumen responsabilidad alguna por la rentabilidad de los valores a que se refi ere esta publicación ni por la solvencia de los emisores de tales valores. La presente publicación no constituye una recomendación de inversión y su fi n es meramente informativo.

SE PROHIBE LA REPRODUCCIÓN TOTAL O PARCIAL DE ESTA OBRA POR CUALQUIER MEDIO SIN EL CONSENTIMIENTO POR ESCRITO DE PRIMER DECIL.

GONZALO FERNÁNDEZ, DIRECTOR DE Funds People

>> TENDENCIAS 8 Mónica Cavallini, por

la educación fi nanciera10 Guillermo Arthur14 Wealth Management:

la clave es el servicio24 Impacto de la Ley Única

de Fondos30 Managers

internacionales con acento chileno

38 Representantes y sus claves para evitar el confl icto de interés

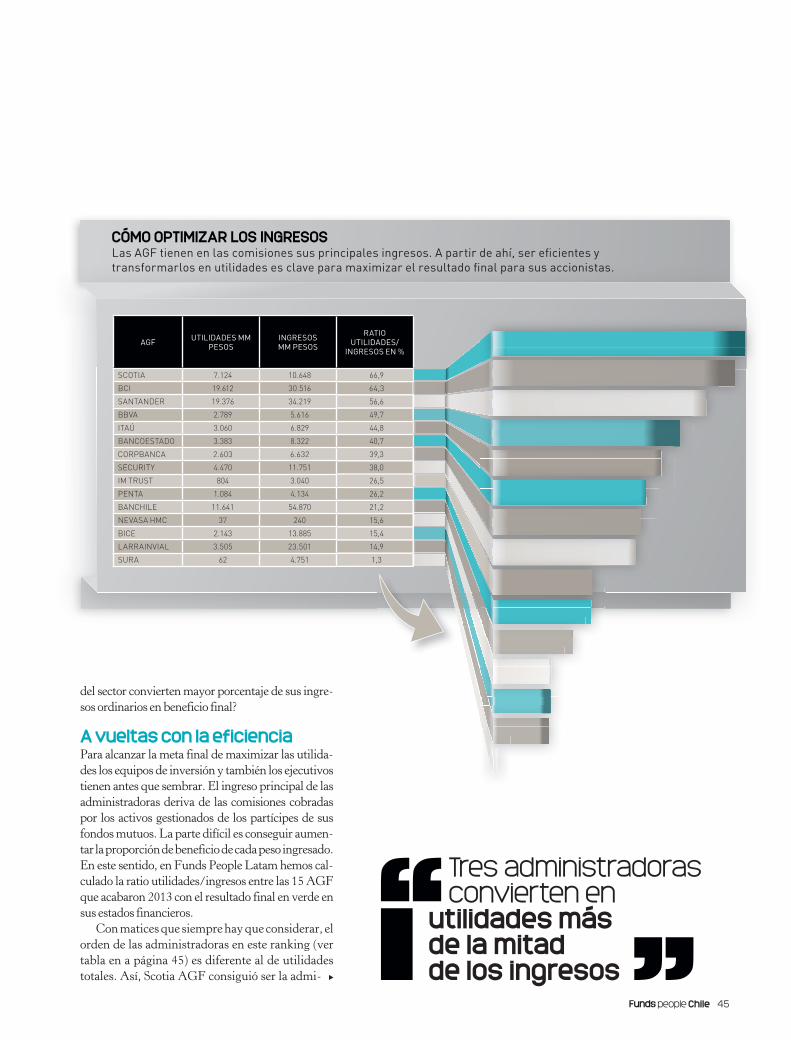

44 Las AGF más efi cientes48 El futuro del Asset

Management52 La diversidad de

los bonos asiáticos54 Active Share y el

rendimiento de los fondos mutuos

58 Chile, número uno en pensiones

>> PREMIOS62 Metodología 64 Nicolás Glisser70 Paloma Piqueras 76 Wagner Guida 79 José Luis Luarte80 Carol Carvajal81 Diego Chomalí82 Samuel Levy84 Marco Antonio Gallardo85 Daniel Edwards

>> ENTREVISTAS102 Van Eck apuesta

por la diferenciación104 La Française AM

apunta a Chile105 Un fondo para invertir

en la cadena del vino106 Anne Connelly

02 ABRIL 2014

10

80

70

>> PRODUCTOS90 Nick Price, poder

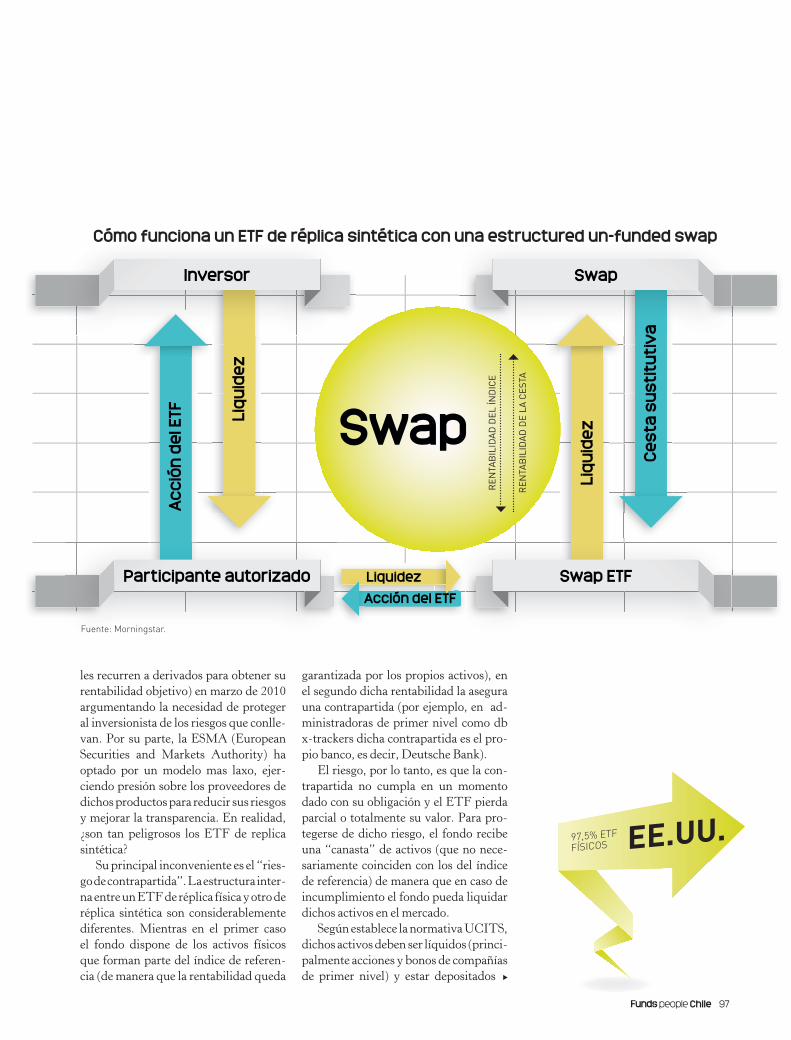

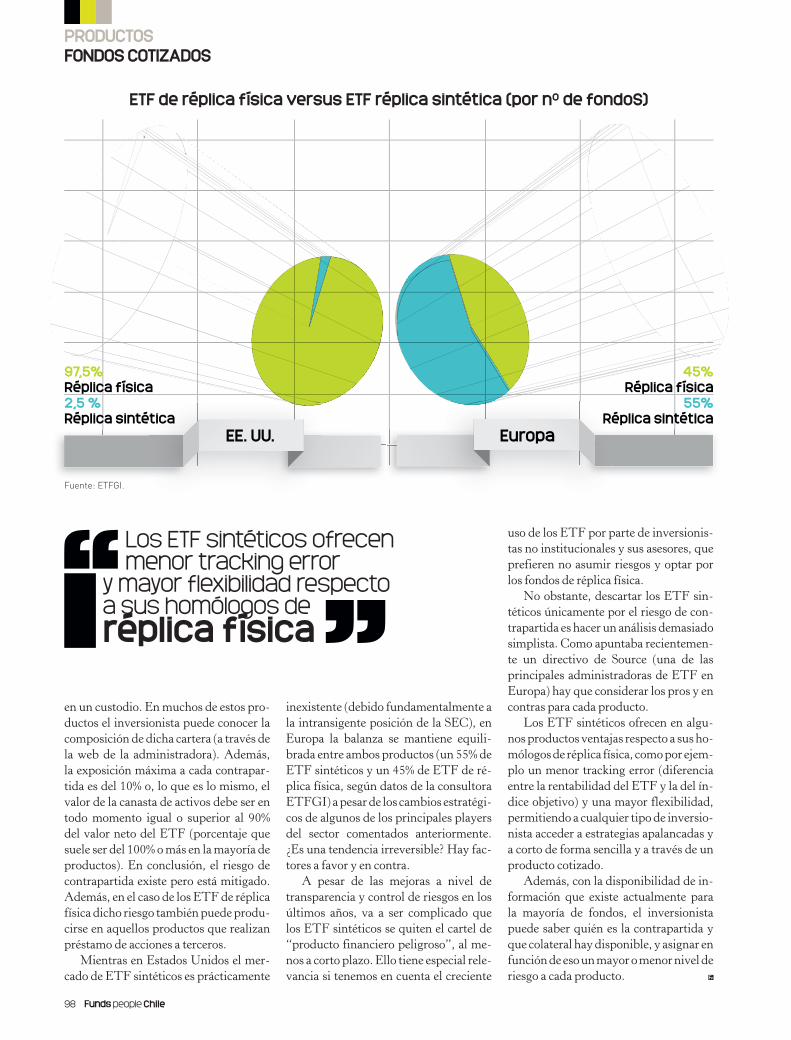

emergente94 La ruta del contagio96 De la réplica sintética

a la física99 ETF: táctica

y estrategia

4 people Chile

Fidelity/FIL es FIL Limited y sus respectivas subsidiarias y compañías afiliadas. Fidelity Funds es una sociedad de inversión colectiva de capital variable constituida en Luxemburgo. Fidelity Funds está inscrita para su comercialización en España en el registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV con el número de registro 124, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. Fidelity, Fidelity Worldwide Investment, el logotipo de Fidelity Worldwide Investment y el símbolo F son marcas de FIL Limited. Emitido por FIL (Luxembourg) S.A. CSS1667.

FF Euro Blue Chip Fund

El valor delconocimiento.

En los últimos años la situación económica mundial ha marcado la confianza de los mercados. Sin embargo, existen indicios de que la situación va a cambiar. Confiamos en el potencial a largo plazo de las empresas y en todo lo que pueden ofrecer si se eligen los valores adecuados. De hecho, nuestros fondos llevan mucho tiempo funcionando sobre esta base.

A día de hoy, el éxito de una inversión dependerá de la habilidad de analizar y seleccionar las acciones individuales. La gestión activa resulta cada vez más importante y ahí es precisamente donde Fidelity puede ayudarte. Compruébalo en la siguiente tabla, donde puedes ver los resultados de la gestión activa de nuestro fondo de renta variable Fidelity Funds Euro Blue Chip Fund.

* Fuente: Fidelity, datos a 30 de noviembre de 2013. Las rentabilidades pasadas no son un indicador fidedigno de resultados futuros.

Para más información sobre Fidelity y nuestra gama de productos, contacta con tu banco, caja o entidad financiera, o bien visita nuestra web fondosfidelity.es

25,3% 30,9% 62,3%

40,2% 79,5%

1 año 3 años 5 añosRentabilidades acumuladas*

Fondo Fidelity FundsEuro Blue Chip 22,5%

Índice MSCI EMU (N)

6 people Chile

DIRECTOR GONZALO FERNÁ[email protected]

REDACCIÓN

EDITADO por © Primer Decil Consultores y Editores S.L. Todos los derechos reservados

REDACCIÓN MADRIDVelazquez, 126. 4 Izquierda - 28006 MadridTel. (+34) 91 755 35 [email protected]

REDACCIÓN LISBOAEspaço Amoreiras - Rua D. João V, nº 24, 1.03, E.26 - 1250-091 LisboaTel. (+351) 91 873 64 [email protected]

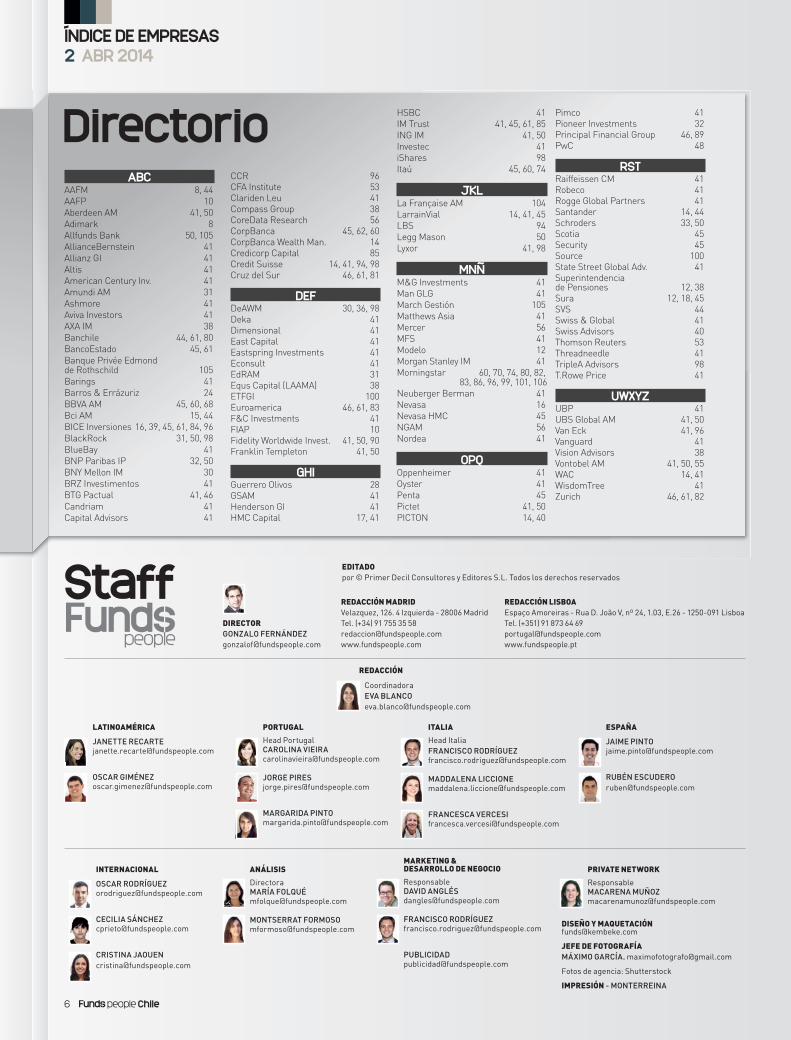

ÍNDICE DE EMPRESAS2 ABR 2014

6 people Chile

ESPAÑA

JAIME [email protected]

RUBÉN [email protected]

LATINOAMÉRICA

JANETTE [email protected]

OSCAR GIMÉ[email protected]

DISEÑO Y MAQUETACIÓN [email protected]

JEFE DE FOTOGRAFÍAMÁXIMO GARCÍA. [email protected]

Fotos de agencia: Shutterstock

IMPRESIÓN - MONTERREINA

ITALIA

Head Italia FRANCISCO RODRÍ[email protected]

MADDALENA [email protected]

FRANCESCA [email protected]

Coordinadora EVA [email protected]

MARKETING & DESARROLLO DE NEGOCIO

ResponsableDAVID ANGLÉ[email protected]

FRANCISCO RODRÍ[email protected]

PRIVATE NETWORK

ResponsableMACARENA MUÑ[email protected]

ANÁLISIS

Directora MARÍA FOLQUÉ[email protected]

MONTSERRAT [email protected]

INTERNACIONAL

OSCAR RODRÍGUEZ [email protected]

CECILIA SÁ[email protected]

CRISTINA [email protected]

PORTUGAL

Head Portugal CAROLINA [email protected]

JORGE [email protected]

MARGARIDA [email protected]

DirectorioABC

AAFM 8, 44

AAFP 10

Aberdeen AM 41, 50

Adimark 8

Allfunds Bank 50, 105

AllianceBernstein 41

Allianz GI 41

Altis 41

American Century Inv. 41

Amundi AM 31

Ashmore 41

Aviva Investors 41

AXA IM 38

Banchile 44, 61, 80

BancoEstado 45, 61

Banque Privée Edmond de Rothschild 105

Barings 41

Barros & Errázuriz 24

BBVA AM 45, 60, 68

Bci AM 15, 44

BICE Inversiones 16, 39, 45, 61, 84, 96

BlackRock 31, 50, 98

BlueBay 41

BNP Paribas IP 32, 50

BNY Mellon IM 30

BRZ Investimentos 41

BTG Pactual 41, 46

Candriam 41

Capital Advisors 41

CCR 96CFA Institute 53Clariden Leu 41Compass Group 38CoreData Research 56CorpBanca 45, 62, 60CorpBanca Wealth Man. 14Credicorp Capital 85Credit Suisse 14, 41, 94, 98Cruz del Sur 46, 61, 81

DEF DeAWM 30, 36, 98Deka 41Dimensional 41East Capital 41Eastspring Investments 41Econsult 41EdRAM 31Equs Capital (LAAMA) 38ETFGI 100Euroamerica 46, 61, 83F&C Investments 41FIAP 10Fidelity Worldwide Invest. 41, 50, 90Franklin Templeton 41, 50

GHIGuerrero Olivos 28GSAM 41Henderson GI 41HMC Capital 17, 41

HSBC 41

IM Trust 41, 45, 61, 85

ING IM 41, 50

Investec 41

iShares 98

Itaú 45, 60, 74

JKLLa Française AM 104

LarrainVial 14, 41, 45

LBS 94

Legg Mason 50

Lyxor 41, 98

MNÑM&G Investments 41

Man GLG 41

March Gestión 105

Matthews Asia 41

Mercer 56

MFS 41

Modelo 12

Morgan Stanley IM 41

Morningstar 60, 70, 74, 80, 82, 83, 86, 96, 99, 101, 106

Neuberger Berman 41

Nevasa 16

Nevasa HMC 45

NGAM 56

Nordea 41

OPQOppenheimer 41

Oyster 41

Penta 45

Pictet 41, 50

PICTON 14, 40

Pimco 41Pioneer Investments 32Principal Financial Group 46, 89PwC 48

RSTRaiffeissen CM 41Robeco 41Rogge Global Partners 41Santander 14, 44Schroders 33, 50Scotia 45Security 45Source 100State Street Global Adv. 41Superintendencia de Pensiones 12, 38Sura 12, 18, 45SVS 44Swiss & Global 41Swiss Advisors 40Thomson Reuters 53Threadneedle 41TripleA Advisors 98T.Rowe Price 41

UWXYZUBP 41UBS Global AM 41, 50Van Eck 41, 96Vanguard 41Vision Advisors 38Vontobel AM 41, 50, 55WAC 14, 41WisdomTree 41Zurich 46, 61, 82

Performance creates trustwww.vontobel.com

Advertencias legales: La inversión en valores implica un riesgo de pérdida que los clientes deben estar preparados para soportar. Los diferentes tipos de inversiones implican diferentes grados de riesgo y no podemos asegurar que una determinada inversión o estrategia de inversión sea adecuada o útil para la cartera de inversiones de un cliente. La rentabilidad pasada no es indicativa de resultados futuros. El cliente no debe asumir que el rendimiento futuro de cualquier inversión o estrategia de inversión tendrá los mismos resultados que sus rendimientos pasados o actuales. No podemos asegurar la obtención de los objetivos de inversión del cliente.

Centrados en la calidad y la consistenciaVontobel Asset Management

Las empresas de calidad y con tendencias económicas favorables y duraderas en el tiempo pueden ofrecer a los inversores una forma conservadora de generar retornos medios superiores durante un ciclo de mercado completo, con un nivel de riesgo aceptable. Seleccionar empresas de buena calidad, con valoraciones razonables y que pueden aumentar sus ingresos más rápido que el mercado de una forma sostenible, puede dar buenos resultados.

Vontobel lleva gestionando renta variable sin restricciones con respecto al índice de referencia durante más de 20 años. Siguiendo un enfoque de crecimientode calidad, nuestros 25 profesionales de la inversión gestionan cerca de 44 000 millones de USD* en estrategias globales, de mercados emergentes, Europa, Lejano Oriente y Estados Unidos. A nivel global, Vontobel cuenta con 77 700 millones de USD* bajo gestión.

Para más informaciones, por favor consulte con nosotros:Vontobel Asset Management S.A., Sucursal en España Paseo de la Castellana, 95, Planta 18, E-28046 Madrid Teléfono +34 91 520 95 95, e-mail [email protected]

Matthew BenkendorfGestor de Cartera

Rajiv JainDirector de Inversiones

* 31 de diciembre de 2013

8 people Chile

LA CONFIANZA EN UNA INDUSTRIA ES INDICATIVO DE BUEN PROCEDER, PERO LOS CHILENOS DEBEN EVALUAR ALTERNATIVAS Y TOMAR DECISIONES INFORMADAS.

Vivimos en un mundo desbordante de

información, al alcance de un click

encontramos un sinfín de contenidos

de interés, un avance monumental

en términos de acceso y potencial de

conocimiento, pero aún no es sufi ciente.

Un estudio realizado por Adimark en octubre

de 2013 sobre imagen y conocimiento de los

mecanismos de inversión arrojó que la mayor parte

de los entrevistados considera a los ejecutivos

de una institución fi nanciera como la fuente de

información más útil a la hora de contratar un

producto de ahorro o inversión, en segundo lugar

internet y luego amigos/parientes.

Esto caracteriza la conducta de los chilenos,

quienes delegan y/o apoyan sus decisiones de

inversión, en su mayoría, en terceros. Lo anterior,

sin duda, se debe a varias razones, pero emergen

como principales la falta de comprensión de la

información a la que se accede, el poco interés

en entender y conocer más para así tomar

decisiones autónomas, es decir, la característica

más paternalista de nuestra población, prefi riendo

TRIBUNA MÓNICA CAVALLINI*

Educación financiera: tomar las riendas en las decisiones

facultar a un tercero que le indique qué hacer;

combinando esto último con la excesiva confi anza

en los agentes y las instituciones.

La confi anza en una Industria es algo muy bueno

e indicativo de un buen proceder, sin embargo,

ello no debe ser excusa para limitar el entender y

empoderarse para fi nalmente ser uno quien decide:

QUÉ CONTRATAR Y DÓNDE. Las personas deben

poder evaluar alternativas y tomar decisiones

informadas para así comprar y elegir de acuerdo a

sus características y necesidades: lo que llamamos

el PERFIL del INVERSIONISTA.

La Asociación de Fondos Mutuos ha tenido un rol

activo desde hace años respecto a potenciar la

educación fi nanciera, acercando y familiarizando

los conceptos asociados a la compra de un

instrumento fi nanciero. Se trabaja continuamente

en el desarrollo de herramientas que faciliten el

entendimiento de la información, como también

en la optimización de la calidad de la información

disponible. MÁS NO ES SIEMPRE MEJOR si no se

entiende a lo que se accede. Es crucial la claridad,

precisión y simplicidad a la hora de llegar al

people Chile 9

GERENTE GENERAL DE LA ASOCIACIÓN DE

ADMINISTRADORAS DE FONDOS

MUTUOS (AAFM)

público, lo que no es fácil de lograr. Los conceptos

fi nancieros además, son áridos para las personas

en general por lo que adicionar creatividad en el

display de la misma es indispensable.

En esta línea, se focalizan las campañas

comunicacionales, tanto las directamente

informativas como las publicidades que siempre

han tenido una arista educativa, entregando

a través de ellas conceptos clave a la hora de

invertir o ahorrar, además de informar sobre las

consideraciones que se deben tener presentes al

elegir un producto fi nanciero, por ejemplo, como

realizar comparaciones válidas y discriminar ante la

amplia oferta existente en el mercado.

Para 2014, entre otras actividades, se está

desarrollando el sitio web A FONDO, exclusivo de

educación fi nanciera, el cual a través de videos

animados, entregará información esencial sobre

el mecanismo fondos mutuos, simuladores,

testimonios, adicionando la parte lúdica: concursos,

entre otros, que logren capturar el interés por

compenetrarse en la información. A su vez, y de

manera de acercar más esta información a las

personas y al mismo tiempo potenciar el impacto

y alcance de estas iniciativas, se estará presente

en los medios que más se utilizan hoy, las redes

sociales, como Twitter y Facebook.

Es reconocido que el acceso a la información ha

avanzado en Chile, pero existe mucho camino

por recorrer. Los desafíos de la industria de

fondos mutuos se centran en fomentar la difusión

de información relevante y que ésta pueda ser

entendida por todas las personas. Se trata de

educar a los ahorrantes e inversionistas del

presente y del futuro para liderar un cambio cultural

en que lo primordial sea tomar las riendas de las

propias decisiones.

10 people Chile

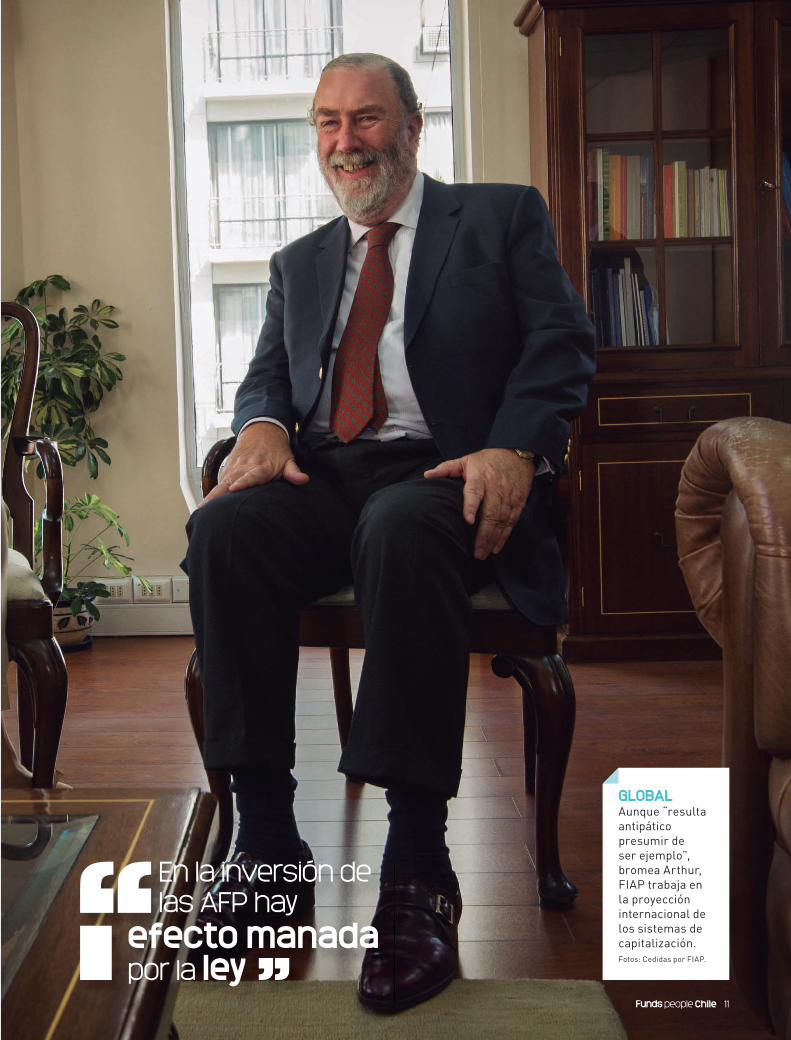

Las cifras están ahí, hay cosas muy buenas y desafíos”. Con esta frase Guillermo Ar-thur resume la salud del sistema previsio-nal chileno en el momento en que va a dejar el cargo de presidente de la Asociación de

Administradoras de Fondos de Pensiones (AAFP) y hace balance en entrevista con Funds People Latam de los 14 años en los que ha representado al sector.

Guillermo Ladislao Arthur Errázuriz (Santiago de Chile, 11/05/1948) es uno de los abogados chi-lenos que más conoce los sistemas de pensiones de la región, con años de trabajo también en la Federación Internacional de AFP (FIAP). Su sucesor tendrá que continuar con la defensa de un sistema que fue uno de los campos de discusión en el periodo preelectoral chileno. De hecho, Michelle Bachelet aboga por crear una AFP pública. “El diagnóstico del problema de las pensiones es compartido por todo el mundo: he-mos tenido buena rentabilidad, pero el problema son las expectativas de vida y densidad de cotizaciones, con una población que envejece”, reconoce Arthur. “Pero, ¿qué solución es crear una AFP pública, en qué ayuda?, siento que no colabora en nada. Hay que ver cómo mejoramos las aportaciones subiendo las cotizaciones, con incentivos al ahorro voluntario o ligando la edad de pensión a ciertos años mínimos de cotización”, añade.

La AAFP ha trabajado durante estos años en varias opciones para mejorar las pensiones que Gui-llermo Arthur se detiene a analizar. En primer lugar, “sería positivo dar visibilidad a un requerimiento de capital de años cotizados e incentivar llenar las la-

gunas previsionales con aportaciones extra, para los periodos en los que por desempleo, por economía in-formal o porque se hizo independiente la persona no cotizó. Además, para alguien que se jubila con poco ahorro no tiene sentido entregar una pensión, el dine-ro es suyo y esto es importante, pero sería mejor para ambas partes entregarle un cheque”.

En este sentido, reclama la necesidad de ser didác-ticos: “La conciencia de cotizar para la futura pensión no está en todos los países tan presente como en Euro-pa. Para un joven la pensión es remota, pero el efecto de la rentabilidad es mucho mayor si se empieza en la juventud. Yo echo la culpa de la falta de conciencia a la discusión política, que a menudo se aleja de los criterios técnicos para irse a un debate mucho más ideologizado, y no es cuestión de ideología sino de cómo financiar las pensiones”, arguye. Además, de-fiende que en América Latina “las administradoras han hecho muy bien su trabajo”. En el caso chileno, de los 160.000 millones de dólares que gestionan las seis AFP, “dos tercios corresponden a rentabilidad”.

Otro punto a tratar está en la cuantía de las coti-zaciones. “Es buena noticia vivir más, pero para la pensión nos obliga a ahorrar más. En Chile se pre-tende que el ahorro del 10% del salario de una per-sona que ha trabajado durante 20 años financie una pensión durante otros 20 años. Hay que crear cultura de ahorro, la cuestión clave es cómo conseguir que la gente ahorre más, no hay otra receta”. Ese 10% al que alude “es mucho más bajo que en países donde hay sistemas de reparto. Si corregimos las tasas de coti-zación de Chile y las indexáramos al aumento de

“ Las AFP han hecho muy bien su trabajo con las pensiones”GUILLERMO ARTHUR, VOZ DEL SISTEMA PREVISIONAL EN LOS ÚLTIMOS 14

AÑOS, ANALIZA LOS LOGROS Y LOS RETOS DE CHILE CON LAS PENSIONES.

GUILLERMO ARTHUR, PRESIDENTE DE FIAP

ENCUENTRE más información

cada día en FundsPeople.cl

TENDENCIASENTREVISTA I por Óscar Giménez

AGOSTO I people Chile 11

GLOBALAunque “resulta antipático presumir de ser ejemplo”, bromea Arthur, FIAP trabaja en la proyección internacional de los sistemas de capitalización.Fotos: Cedidas por FIAP.

En la inversión de las AFP hay

efecto manada por la ley

people Chile 11

12 people Chile

expectativas de vida desde 1982 la tasa de cotización debería ser del 14%”, agrega.

Los chilenos pueden incrementar su futura pen-sión con el ahorro previsional voluntario (APV), que tiene incentivos en su forma individual, aunque se-gún los profesionales consultados resultan escasos para la opción colectiva por parte del empleador. Las estadísticas de la Superintendencia de Pensiones in-dican que el APV se acerca a los 8.000 millones de dólares, gestionado principalmente por AFP, segu-ros, fondos mutuos y agencias de valores. No es poco, pero tampoco es representativo frente a los más de 160.000 millones que conforman los multifondos de pensiones. “Es imposible no contar con el APV”, opina Arthur. “Antes el incentivo era sólo por im-puestos, lo que atrajo a las rentas medias-altas y altas. Ahora, se entrega hasta el 15% extra de lo ahorrado en APV al trabajador, pero con un tope máximo de 600 dólares anuales, lo que me parece mezquino. Debería mejorarse, ya que el Estado está adelantando un gas-to futuro, de otra forma se tendrá que hacer cargo de complementar la pensión del trabajador”.

LogrosDurante el pasado año SURA presentó el estudio ‘Contribución del sistema privado de pensiones al desarrollo económico de Latinoamérica’. La in-vestigación del profesor de la Universidad Católica Rodrigo Fuentes para Chile estimó en un 4,58% el impacto de las pensiones en el crecimiento económi-co anual. “Es un efecto lateral, un beneficio adicional que aplaudimos, pero hay que tener en cuenta que el objetivo es la rentabilidad del ahorro para mejorar las pensiones”, matiza Arthur.

Más allá de los diferentes puntos de vista, hay dos medidas introducidas en la regulación previsional que Guillermo Arthur aplaude. Una es en torno al llamado primer pilar, los beneficios no contributivos y focalizados. “Es algo muy necesario porque siem-pre hay personas que por desempleo o informalidad no pueden financiar su pensión. El Estado no habría podido llevarlo a cabo si tuviera obligación financie-ra como ocurre en los países con sistema de reparto. Aquí el costo de las pensiones para el sector público es de menos del 2%”, indica.

La otra innovación que gusta en la patronal es la li-citación, que se introdujo para incrementar la com-petencia entre las administradoras. Atrajo a un nue-vo jugador, Modelo, y redujo las comisiones. Se ha demostrado además, según Guillermo Arthur, que sí hay competencia en la industria. “Si trasladas los precios que se cobran en Chile al flujo de la vida, el coste para el afiliado es de un 0,6% al año, no hay com-paración con cualquier institución administradora de fondos. Lo que no se puede es esperar que haya dife-renciación en rentabilidad por la ley. Hay un efecto manada ya que el manager que se aleja del promedio tiene que cubrir con fondos propios la pérdida de ga-nancia para el cliente. Pero aunque no suena bien en términos económicos, es algo que tiene ciertas bon-dades porque son instrumentos de ahorro forzoso y no serían buenas apuestas demasiado distintas”.

La clave es cómo conseguir que la gente

ahorre más, no hay otra receta para mejorar las pensiones

TENDENCIASENTREVISTA

¿Usted ve lo que nosotros vemos?

Vemos más que una mano amiga. Vemos la rápida automatización de las fábricas, lo que incrementará la productividad de los trabajadores así como la demanda por tecnologías avanzadas. En Matthews Asia hemos convertido la inversión en Asia, en nuestro único foco por más de 20 años.

largo plazo y presentamos persuasivas opciones de inversión en Asia, para nuestros clientes. Descubra más de lo que vemos en matthewsasia.com

El enfoque para ver mas.El Asesoesor noo esestá reá reá reá registg radoado en n ChilChile, pe, por eor e dnde, noo estáestáátá sujsus eto a la supervervisiónsión de lde laa Sua Supeperintene dencdencia de Valores y s SeguSeguros r (“SVSVS”)S yy, ppy or lor o tanto, nono se e rigeppor las ley de me ercado de vaalorelores des d Chile.

© 2014 Matthews Internattionaon l Capital Management, , LLCC

14 people Chile

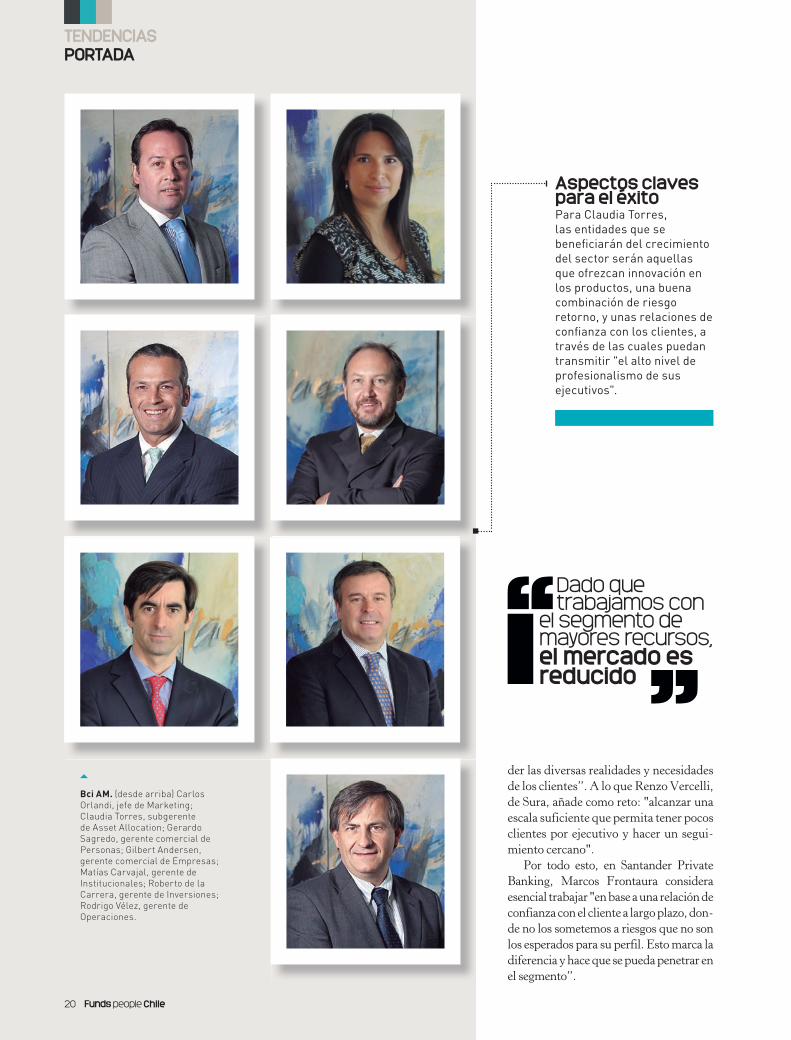

TENDENCIASPORTADA I por Janette Recarte y Óscar Giménez

LOS EQUIPOS DE WEALTH MANAGEMENT ESPERAN QUE ESTE SEGMENTO CREZCA CON FUERZA Y DESTACAN LA IMPORTANCIA DE LA DIFERENCIACIÓN FRENTE A LA COMPETENCIA.

La clave es el servicio

(De izq. a der.) Marcelo Sánchez, banker senior de CorpBanca; Gonzalo Córdova, gerente general de gestión patrimonial de LarrainVial (al fondo);

Ignacio Ruiz Tagle, gerente general de CorpBanca Wealth Management; Gonzalo Trejos, gerente general de WAC (delante); Felipe Laborde,

relationship manager de Credit Suisse (al fondo); Javier Mendicute, relationship manager de Credit Suisse (al fondo); Alexi Olivares L., relationship

manager - invesment consultant de Credit Suisse (al fondo); Claudio Guglielmetti, socio de HMC Capital a cargo de Wealth Management; Augusto

Undurraga, responsable del área de Multi Family Offi ce de PICTON; Gregorio Donoso, responsable del área de Multi Family Offi ce de PICTON; Marcos

Frontaura, director de Banca Privada de Santander. Foto: Alejandro Gálvez.

people Chile 15

Los clientes de alto patrimonio en general buscan preservar el capital con instrumentos y productos simples, y con total transparencia de sus costos",

indica Matías Eguiguren, socio funda-dor de PICTON, firma especializada en asesoría a family offices. La industria de Wealth Management ha dado respuesta a esta demanda. En los últimos cinco años, este segmento ha vivido un importante desarrollo en Chile, "creciendo a tasas su-periores al 20%, gracias al progreso econó-mico del país y a una mayor esperanza de vida", explica Claudia Torres, subgerente de Asset Allocation de Bci AM.

Las estimaciones de las entidades consultadas apuntan a que el creci-miento continuará en los próximos años a un ritmo de en torno al 10% anual. Sin

LarrainVial. (de izq. a der.)

Cristián Cardone, gerente

de gestión patrimonial; Juan

Carlos Undurraga, gerente

de gestión patrimonial

(abajo); Sebastián Wenz,

gerente de gestión

patrimonial; Gonzalo

Córdova, gerente general de

gestión patrimonial. Fotos:

Alejandro Gálvez (derecha)

y el resto cedidas

por la entidad.

Equipo independiente de estrategiaEn LarrainVial Gonzalo Córdova defi ende que les diferencia del resto contar "con el apoyo de un equipo independiente de estrategia para la asesoría a clientes". Junto a ello también "existe un equipo independiente de LarrainVial AM que apoya con las carteras discrecionales".

embargo, "la velocidad con que se dé este crecimiento vendrá dada por la confian-za de los clientes, la estabilidad política y la creatividad de los actores en agregar valor", comenta Ignacio Ruiz-Tagle, gerente general de CorpBanca Wealth Management. En este sentido, la ges-tión y asesoramiento de clientes de alto patrimonio se caracteriza por ser uno

TENDENCIASPORTADA

de los segmentos más heterogéneos del sector financiero. Así, aunque todas las entidades de Wealth Management con-sultadas aplican la arquitectura abierta en la selección de fondos para la cartera de sus inversionistas, a veces presentan ciertos matices. Por ejemplo, Ramiro Fernández, gerente general de Nevasa, indica que “en general mantenemos una arquitectura abierta en los productos en que podemos hacerlo. Contamos con la distribución de cerca de 14 administra-doras de fondos mutuos y de inversiones, sin tener conflicto de interés con nuestros clientes”.

En términos generales, las entidades consultadas concuerdan en que la ar-

Configuración de las carterasHugo de la Carrera indica que, dado el patrimonio y perfi l de los clientes, "cada portafolio es un traje a medida", donde "las inversiones son directamente en instrumentos fi nancieros, ya que la diversifi cación se logra sin necesidad de utilizar vehículos de inversión".

Bice Inversiones. (de izq. a der.) Luis Sepúlveda, subgerente comercial; Mauricio de la Maza, subgerente

comercial; Hugo de la Carrera, director ejecutivo; Gregorio Prieto, subgerente comercial; Felipe Santa

María, subgerente de inversiones. Resto de fotos: cedidas por las entidades.

quitectura abierta es la mejor fórmula, ya que, como expone Alexi Fernando Olivares, relationship manager – inves-tment consultant de Credit Suisse Chi-le, “podemos proporcionar soluciones ‘best-in-class’, con lo que aseguramos que nuestros clientes tengan acceso a los mejores productos de las distintas cate-gorías de activos”.

Por otra parte, mientras que algu-nas administradoras, como WAC, Bci o Bice, centran su negocio en la gestión de portafolios “con un traje a medida”, como resume Hugo de la Carrera, direc-tor ejecutivo de Bice, en otras se incluyen prestaciones adicionales. Los respon-sables de gestión patrimonial de Larra-

16 people Chile

inVial, HMC y CorpBanca señalan que agregan a su oferta servicios de asesoría legal, tributaria y societaria. “Invitamos a los clientes a coparticipar en negocios con instituciones o club deals”, comen-ta Claudio Guglielmetti, socio de HMC Capital. También, a participar en "opor-tunidades que no están fácilmente a su alcance en el resto de la banca, que le agregan valor y que calzan con su perfil de inversionista", explica desde Corp-Banca Wealth Management Ignacio Ruiz-Tagle.

Para acceder a estos servicios, cada entidad marca un umbral. Entre las divi-siones o compañías de Wealth Manage-ment que han facilitado esta cifra, la más

people Chile 17

baja es la barrera de entrada en Nevasa, situada en 250.000 dólares. A partir de ahí, CorpBanca exige un patrimonio neto superior a 550.000 dólares y renta líqui-da anual superior a 120.000 dólares. Sin embargo, la cifra más repetida es la del número redondo del millón de dólares, como sucede en LarrainVial, WAC (en cuyo caso oscila entre los 500.000 dóla-res y el millón), Bice y Credit Suisse. En esta última entidad matizan que una vez iniciada la relación, se asume un mínimo de dos millones.

En cambio, hay dos respuestas que se salen del rango. En HMC, Guglielmetti asegura que “no consideramos el patri-monio como la primera condición para

Número reducido de clientesPicton se dedica a la asesoría completa a family offi ce. Matías Equiguren explica que trabajan con "un número muy reducido de clientes para dar un servicio de excelencia y a la medida", donde los socios fundadores atienden directamente a los clientes con "total independencia en las decisiones de inversión".

PICTON. (de izq. a der.) José Miguel Ureta, socio fundador de Picton y responsable del área de Inversiones y de Picton

AGF; Gregorio Donoso, socio fundador y responsable del área de Multifamily Offi ces; Matías Eguiguren, socio fundador

de Picton y responsable del área de Distribución Institucional; Augusto Udurraga, socio fundador y responsable del

área de Multifamily Offi ces.

TENDENCIASPORTADA

acceder al servicio de banca privada”. Mientras que en PICTON, el “servicio de multi family office requiere un míni-mo de 10 millones de dólares”, explica Matías Eguiguren.

Una vez que el potencial cliente deci-de tener una cartera de inversiones a tra-vés de estas entidades, en algunas como HMC, Bice o PICTON no se aplica nin-guna segmentación de clientes. En el res-to, en cambio, depende del patrimonio, del perfil o de ambos.

Los principales retosPero para poder llegar a ese punto, las en-tidades deben conseguir sortear algunas dificultades. Por un lado, actualmente hay divisiones de grandes bancos y firmas independientes con expertise y cuota de

18 people Chile

Modelo ajustado al clienteEn CorpBanca Wealth Management Ignacio Ruiz-Tagle explica que "el modelo se ajusta a la necesidad del cliente". Es decir, los clientes pueden elegir el modo de cobro entre comisión, retros o modelo mixto, o "una combinación de comisiones por administración, intermediación, asesoría, comisión de éxito y remuneración de fondos mutuos".

CorpBanca. (de izq. a der.) Juan Felipe Aguilar, portfolio manager; Alejandro Glucksmann, gerente de inversiones de Wealth Management; Juan

Francisco Cornejo, portfolio manager; Jorge Hechenleitner, gerente de la División de Altos Patrimonios; Giannina Bullemore, banker; Ignacio

Ruiz-Tagle, gerente general de CorpBanca Wealth Management; Nicolás Núñez, banker senior; Marcelo Sánchez, banker senior.

mercado que suponen una barrera de en-trada o una dificultad para crecer. Gonza-lo Trejos, gerente general de WAC, una de las firmas independientes consultadas y que ha conseguido hacerse con un nicho frente a los gigantes con algo más de 300 millones de dólares bajo gestión, reco-noce que “en Chile hay un gran número de competidores muy capacitados, que entregan un buen servicio y que son muy competitivos en costos, por lo cual es difí-cil la diferenciación”. Esto sin olvidar que "dado que trabajamos con el segmento de mayores recursos, el mercado de clientes es reducido", explica Marcos Frontaura, director de Banca Privada de Santander.

Desde Nevasa, el gerente general Ra-miro Fernández añade que "los proble-mas de los gobiernos corporativos han

HMC. Claudio Guglielmetti,

socio de HMC Capital, a cargo

de Wealth Management.

people Chile 19

manchado en cierta forma al mercado de capitales”, por lo que es más importante aún “entregar una propuesta de valor que sea completa, robusta, competitiva y que se diferencie de los demás”.

Gonzalo Córdova, gerente general de Gestión Patrimonial de LarrainVial (en-tidad que cuenta con 5.600 millones de dólares bajo gestión), opina que las ma-yores complicaciones para crecer “son realizar inversiones en equipo de apoyo para estrategia, poder ofrecer acceso a productos más sofisticados y aumentar el volumen administrado”. De similar opi-nión es Claudia Torres, de Bci AM, que recuerda que para incrementar el volu-men de los recursos gestionados hay que “generar equipos multidisciplinarios y de alto desempeño, dedicados a aten-

Hay muchas entidades muy

capacitadas, lo que dificulta la diferenciación

Productos no tendencialesEn HMC Claudio Guglielmetti explica que "dadas las condiciones, más que a mercados y/o regiones, estamos enfocados en crear estrategias y productos no tendenciales y con un interesante devengo". Esto, asegura, "sólo se logra conciliando el mundo institucional con el mundo de la Banca Privada".

Bci AM. (desde arriba) Carlos

Orlandi, jefe de Marketing;

Claudia Torres, subgerente

de Asset Allocation; Gerardo

Sagredo, gerente comercial de

Personas; Gilbert Andersen,

gerente comercial de Empresas;

Matías Carvajal, gerente de

Institucionales; Roberto de la

Carrera, gerente de Inversiones;

Rodrigo Vélez, gerente de

Operaciones.

Aspectos claves para el éxitoPara Claudia Torres, las entidades que se benefi ciarán del crecimiento del sector serán aquellas que ofrezcan innovación en los productos, una buena combinación de riesgo retorno, y unas relaciones de confi anza con los clientes, a través de las cuales puedan transmitir "el alto nivel de profesionalismo de sus ejecutivos".

Dado que trabajamos con

el segmento de mayores recursos, el mercado es reducido

TENDENCIASPORTADA

der las diversas realidades y necesidades de los clientes”. A lo que Renzo Vercelli, de Sura, añade como reto: "alcanzar una escala suficiente que permita tener pocos clientes por ejecutivo y hacer un segui-miento cercano".

Por todo esto, en Santander Private Banking, Marcos Frontaura considera esencial trabajar "en base a una relación de confianza con el cliente a largo plazo, don-de no los sometemos a riesgos que no son los esperados para su perfil. Esto marca la diferencia y hace que se pueda penetrar en el segmento”.

20 people Chile

En este sentido, Hugo de la Carre-ra, director ejecutivo de Bice, indica que "buscamos que nuestros clientes estén tranquilos con sus inversiones, que pue-dan descansar apoyándose en nosotros. Para eso es muy importante generar rela-ciones cercanas y de largo plazo, por lo que nuestro servicio privilegia una atención personalizada, transparencia, confiden-cialidad, y, sobre todo, las mejores y más adecuadas alternativas de inversión".

Asimismo, unos buenos resultados gracias a una correcta lectura de la situa-ción de los mercados, son otra de las cla-

people Chile 21

ves para conseguir afianzar las relaciones con los clientes actuales y potenciales. Es por ello que, en el entorno actual, Marcos Frontaura y Ruiz-Table, responsables del negocio de Wealth Management en Santander y CorpBanca, coinciden en la valoración de Asset Allocation. "Par-ticularmente nos gustan los mercados desarrollados como Estados Unidos, Eu-ropa y Japón, ya que el ciclo contractivo estaría llegando a su fin, para tener un ciclo de crecimiento moderado pero or-denado y sin mayores riesgos para estas regiones", resume Frontaura.

Credit Suisse. (de izq. a der.) Jerónimo Correa, relationship manager; Felipe Laborde,

relationship manager; Antje Gauder, relationship manager; Alejandra Sánchez, relationship

manager; Peter Bonn, relationship manager; Isabel Faragalli, investment consultant Latam;

Benjamín Boehner, head invesment consultant Latam; Borja Martín, relationship manager;

Javier Mendicute, relationship manager (superior); Daniel Rivas, relationship manager; Alexi

Olivares L., relationship manager - invesment consultant.

Santander Private Banking. (de izq. a der.) Ricardo Boizard, Benjamín

Matte y Fernando Bustamante, gerentes comerciales. Sentados: Marcos

Frontaura, director general, y Rafael Cox, gerente comercial.

Diversificación de las carterasCon el objetivo de ofrecer a sus clientes las mejores oportunidades del mercado, Alexi Olivares indica que aplican una arquitectura abierta en la confi guración de las carteras, según cinco perfi les de riesgo: fi xed income, income oriented, balanced, capital gains orientes y equity.

Excelencia en la calidad de servicioLos clientes, arguye Marcos Frontaura, "buscan tener una excelente calidad de servicio, estar muy conectados con sus banqueros y que detrás de ellos exista una institución reconocida". Por eso, "las bancas deben entregar distintas alternativas y así generar la confi anza en los clientes".

TENDENCIASPORTADA

En cuanto a los emergentes, "si bien las caídas registradas han sido importan-tes, creemos que la tendencia bajista aún seguirá presente por algún tiempo. Las valorizaciones son muy atractivas para la construcción de posiciones de largo plazo, pero no vemos aún catalizadores que puedan revertir la tendencia". Sin embargo, Gonzalo Trejos, gerente gene-ral de WAC, ve oportunidades en eco-nomías asiáticas como Corea o Taiwán.

22 people Chile

En cuanto al mercado chileno, la visión más optimista es la del equipo de CorpBanca. Ignacio Ruiz-Tagle, gerente general de la entidad, apunta a que "es de las pocas economías emer-gentes en las que estamos marginal-mente más positivos. Esperamos que, después de la caída de enero, termine rentando positivo el resto del año, lo anterior sujeto a que China no tenga un aterrizaje forzoso".

AsesoramientoEn Sura, Renzo Vercelli espera un crecimiento del 20% anual para el negocio de Wealth Management, de lo que se benefi ciarán "empresas con oferta amplia de productos y buena asesoría personalizada". De hecho, opina que lo que demanda el cliente es que "se le asesore y avise de cambios".

Track RecordEntidades independientes como WAC (con unos 300 millones de dólares bajo gestión de clientes de alto patrimonio) compiten con gigantes del sector fi nanciero. "El track record en los activos que gestionamos" es lo que más valoran sus clientes, asegura Gonzalo Trejos. Foto de Alejandro Gálvez.

WAC. Gonzalo Trejos, gerente geneal de WAC.

Sura AGF. Rezo Vercelli, gerente general de

Corredores de Bolsa SURA.

S AGF R V lli l d

24 people Chile

TENDENCIASLEGISLACIÓN

EL NUEVO MARCO NORMATIVO INTENTA FAVORECER QUE EL PAÍS SE CONVIERTA EN UNA PLATAFORMA DE INVERSIÓN LÍDER A NIVEL INTERNACIONAL, CON UNA INDUSTRIA Y UNOS VEHÍCULOS MÁS MODERNOS Y FLEXIBLES.

Nueva leyde fondos mutuos y fondos de inversión chilenos

El pasado 8 de marzo se pu-blicó en el diario oficial de Chile el Decreto Supremo número 129, el cual regula ciertos aspectos de la nueva

Ley 20.712 sobre Administración de Fondos de Terceros y Carteras de In-versión. La relevancia de la dictación del referido Decreto Supremo no solo radica en el inicio de la vigencia de la Ley 20.712 (primer día del mes subsi-guiente al de la dictación del Decreto Supremo, es decir, el 1° de mayo de 2014), sino que además pone fin a un importante capítulo dentro del cons-tante proceso de modernización del mercado de capitales chileno.

Dicho capítulo se inició hace más de cinco años, cuando en junio de 2007 se dictó la última Ley que modifi có la normativa de la industria de fondos en

Chile, conocida como MKII. Luego de la dictación de MKII, empezó a ges-tarse un proyecto que, en el caso de los fondos mutuos y de inversión chilenos, buscaría dar un importante paso que nos pusiera a la altura de los países líderes en ese tipo de vehículos de inversión. Ese proyecto de Ley, que fue bautiza-do como MKIII y publicado el 13 de Agosto de 2010, no incluyó fi nalmente adecuaciones a la industria de fondos de inversión. En defi nitiva, los tan espera-dos cambios llegaron con un completo perfeccionamiento de todo el marco regulatorio ya no sólo de los fondos de inversión, sino que también y de mane-ra conjunta, de los fondos mutuos. Con ello, se han creado las bases para que Chile pueda postularse como una com-petitiva y moderna plataforma interna-cional de administración de activos.

Luis Alberto Letelier H., Socio de Barros & Errázuriz

Juan Cristóbal Schmidt Asociado Senior del bufete

people Chile 25

En este sentido, es importante mencio-nar que en la actualidad y en términos generales, hoy no hay inversionis-tas extranjeros invirtiendo en fondos constituidos en Chile. Con esta nueva regulación y especialmente con los be-neficios que ella significa para el incen-tivo de la inversión de extranjeros, la industria de fondos de inversión espera prácticamente duplicar los montos ad-ministrados en la actualidad sólo con la inversión de extranjeros que hoy no llegan a Chile.

En efecto, si al 2013 la industria de fondos administraba aproximadamente US$12.000 millones, según cifras de la Asociación de Administradoras de Fon-dos de Inversión de Chile (ACAFI), en un plazo de 10 años y con la implementa-ción de esta nueva ley, se espera que este monto alcance los US$25.000 millones,

donde los extranjeros debieran represen-tar un monto aproximado de un 40% del total de las inversiones.

Aspectos GeneralesLa Ley sobre Administración de Fon-dos de Terceros y Carteras de Inversión (también conocida como “Ley única de Fondos” o “LUF”) contempla un mar-co regulatorio común para las industrias de administración de fondos de terceros, permitiendo eliminar ciertas asimetrías y rigideces de la regulación actual. Para ello, esta ley integra la regulación prin-cipalmente de los fondos mutuos y los fondos de inversión dentro de un con-cepto único de fondos, el cual presenta ciertas categorías, derogándose las leyes que regulaban dichos fondos, incluida la ley de fondos de inversión de capital ex-tranjero y fondos de inversión de capital extranjero de riesgo (Ley 18.657).

Producto de lo anterior, la actividad de administración de fondos queda ahora radicada exclusivamente en las Adminis-tradoras Generales de Fondos (“AGF”), con lo cual se deberán eliminar las demás categorías de administradoras de fondos que existen actualmente en Chile (admi-nistradoras de fondos de inversión, de

fondos mutuos, fondos de capital extran-jero y fondos para la vivienda).

Por otra parte, se regula la administra-ción de cartera de privados, actualmente sin regulación más allá de las normas propias del mandato mercantil chileno, estableciéndose ciertas exigencias míni-mas para los administradores y los con-tratos de administración que celebren.

FondosEn cuanto a la denominación de los fon-dos y algunas normas propias de cada tipo de fondo, la LUF distingue entre fondos con rescate de cuotas pagadero en 10 días o menos (fondos mutuos) y fon-dos con rescate pagadero en más de 10 días o sin rescate (fondos de inversión). Dentro de estos últimos, se distingue también entre fondos que tengan rescate pagadero en menos de 180 días y aquellos con rescates pagaderos en mayor plazo o sin rescate (fondos de inversión no res-catables). Solamente estos últimos deben cumplir con normas de gobierno corpo-rativo similares en términos generales con las normas que son hoy aplicables a los fondos de inversión, tales como la ne-cesidad de tener asambleas de aportantes o comités de vigilancia.

El segmento de los fondos de inversión espera casi

duplicar el volumen de activos que maneja, gracias a la entrada de inversionistas extranjeros

26 people Chile

Junto con lo anterior, destacamos los si-guientes cambios que responden a nece-sidades de la industria de fondos y que permiten una mejor administración de los recursos, otorgando mayor liquidez para los inversionistas y una regulación de la responsabilidad de los administra-dores más clara y precisa:

• Todos los fondos pueden tener aho-ra series de cuotas y establecer la posi-bilidad que sus aportantes o partícipes rescaten sus cuotas.

• Los fondos pueden recomprar sus propias cuotas.

• Se establece una serie de inversiones prohibidas para los fondos, quedando expresamente establecidas las inversio-nes que no se pueden efectuar y las ac-tividades que no se pueden emprender por un fondo, sea público o privado. En lo demás, sólo tendrán que cumplirse con las condiciones de información, re-gulación y supervisión que determine la Superintendencia de Valores y Seguros (“SVS”).

• Los fondos con asambleas ordinarias de aportantes podrán celebrarlas dentro de los primeros 5 meses del año, entre-gándose a la SVS la fi jación de los proce-dimientos de citación.

• Se fl exibilizan los procedimientos de aprobación de fondos y sus modifi cacio-nes y se permite mayores fl exibilidades para la emisión de cuotas y pago de apor-tes o distribuciones en especie.

• Se establece la obligación de distri-buir dividendos que establezca el regla-mento interno, con mínimo de 30%, sin requerirse la aprobación de una asamblea.

• Se regula la inversión en cuotas de fondos administrados por la misma so-

ciedad o relacionadas, la inversión en instrumentos emitidos o garantizados por personas relacionadas y las opera-ciones con personas relacionadas a la administradora o fondos administra-dos por ellas.

• Se regula el cobro al fondo de servi-cios prestados por personas relacionadas a la administradora.

• Se instruye a la SVS determinar la idoneidad y los conocimientos mínimos que deben tener las personas que se des-empeñen en diferentes labores dentro de la Administradora e incluso para los agentes colocadores y/o de rescate.

Temas TributariosSin perjuicio de lo ya enunciado, uno de los aspectos más destacables de LUF son las disposiciones tributarias y los incen-tivos que éstas conllevan, en particular respecto de la inversión extranjera en Chile. Al respecto puede destacarse lo siguiente:

• Se establece la exención de IVA por las comisiones de administración que co-rrespondan a aportantes extranjeros.

• Se establece un impuesto único del 10% para las ganancias de capital y dis-tribuciones de dividendos recibidas por aportantes sin domicilio ni residencia en Chile.

• Se establece una exención de tributa-ción para estos aportantes, en la medida que en términos generales el Fondo (i) in-vierta al menos un 80% en el extranjero; y (ii) esté obligado a distribuir anualmente el total de los ingresos recibidos de sus in-versiones en Chile (en el caso de los fon-dos mutuos sólo los dividendos e intere-ses), distribución por la cual en todo caso

el aportante sin domicilio ni residencia en Chile deberá pagar el impuesto único del 10% antes indicado o 4% en el caso que los ingresos provengan de la inversión en de-terminados títulos de deuda. Con respec-to a los fondos de inversión privados (no fi scalizados por la SVS), éstos se mantie-nen con las características esenciales que presentan hoy (escasa regulación, límite máximo de 49 aportantes y prohibición de hacer oferta pública de sus cuotas), es-tableciéndose en todo caso restricciones adicionales que en términos generales signifi can:

• Sociedad administradora fi scalizada por la SVS;

• Independencia de la sociedad admi-nistradora con los aportantes del Fondo (ella y sus personas relacionadas no pue-den tener más un 20% del patrimonio del fondo);

TENDENCIASLEGISLACIÓN

Se establece un impuesto único del 10% para las ganancias de capital y el pago de dividendos a los no residentes

people Chile 27

• Mínimo de 4 aportantes no rela-cionados entre sí, con un porcentaje no inferior a un 10% del total de cuotas del fondo cada uno de ellos, salvo que el fon-do tenga uno o más inversionistas insti-tucionales con más de un 50% del total de las cuotas;

• Mayores facultades de fi scalización para el Servicio de Impuestos Internos; y

• Prohibición de invertir en cuotas de otro fondo de inversión privado.

OtrosLUF contiene otra serie de modifi cacio-nes a distintos cuerpos legales, especial-mente a la Ley de Impuestos a la Renta y a la Ley 20.190 sobre Incentivo de Capi-tal de Riesgo. En especial, se mantiene el artículo 11 de la Ley de la Renta para fon-dos de inversión y se establecen nuevos requisitos para que las cuotas de fondos

de inversión puedan acogerse al benefi cio del artículo 107 de la misma ley.

Asimismo, cuenta con una serie de normas transitorias relativas a la entrada en vigencia para las administradoras, los fondos, los FICE y FICER y los fondos de inversión privados entre otros.

La Ley 20.712 sobre Administra-ción de Fondos de Terceros y Carteras de Inversión presenta aspectos tremen-damente positivos para la industria de fondos de inversión en Chile, ya que ésta se moderniza y ordena en su re-gulación, manteniendo la base fl exible pero supervisada que ha permitido el desarrollo de los fondos en Chile, ahora con incentivos a la llegada de capitales extranjeros en términos competitivos que nos permiten igualar ventajas com-parativas con otros países líderes como plataformas de inversión.

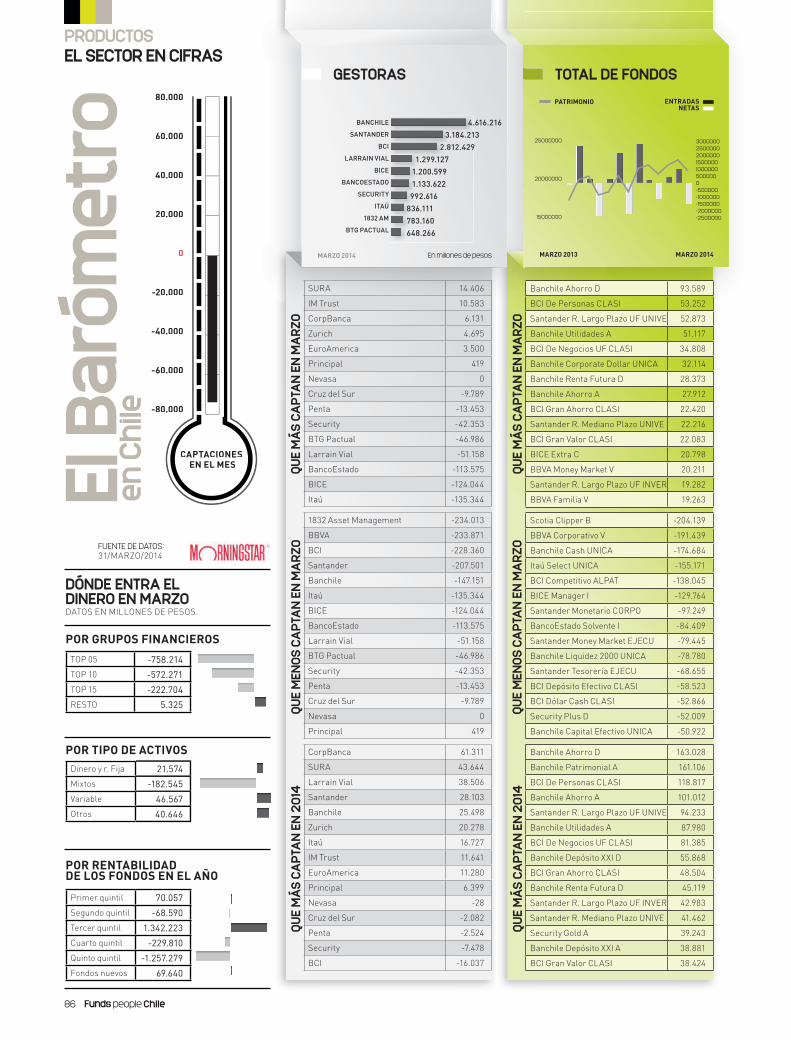

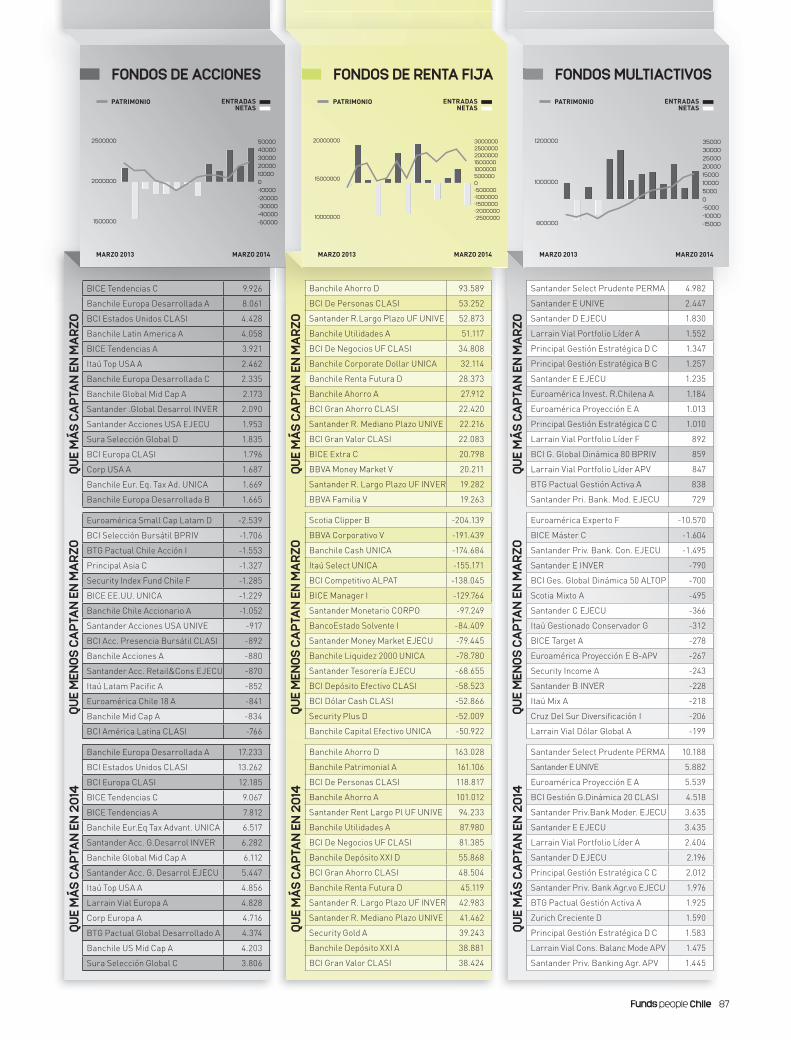

Marzo 2013us$12.099 millones

Fondos de pensiones 69,4%

Fondos de pensiones 25%

Otros Inversores 20%

Corredores de bolsa

69,4%

Compañias de seguros 15%

Inversionistas Extranjeros

40%

Compañias de seguros

Inversionistas Extranjeros

0,2%

Fondos de pensiones 2,7%

Objetivo ACAFI 2022us$ 25.000 millones

28 people Chile

SE BUSCA FOMENTAR LA CREACIÓN DE FONDOS RESCATABLES Y NO RESCATABLES Y AUMENTAR SU ATRACTIVO PARA LOS INVERSIONISTAS NACIONALES Y EXTRANJEROS.

TRIBUNA CRISTIÁN FABRES Y MARÍA JOSÉ MARAMBIO*

Impacto de la Ley Única de Fondos en los fondos de inversión

de fondos, las que podrán administrar fondos

mutuos y de inversión -ambos fi scalizados por la

Superintendencia de Valores y Seguros (“SVS”)- y

fondos de inversión privados (“FIP”) no fi scalizados

por esta última. Las otras sociedades serán las

anónimas cerradas, que sólo podrán administrar

FIP y que deberán inscribirse en el Registro de

Entidades Informantes que lleva la SVS.

Los mayores cambios que introduce la LUF en los

fondos de inversión son los siguientes:

• Se facilita y simplifi ca el proceso de constitución

y modifi cación de sus reglamentos internos,

permitiendo que se verifi quen a través del depósito

en la SVS y pudiendo así comercializar sus cuotas al

día siguiente de éste.

• Se crea una nueva categoría dentro de los fondos

de inversión, diferenciándolos entre rescatables y

no rescatables. Los rescatables permiten el rescate

de sus cuotas en cualquier momento y el pago

debe verifi carse en un plazo superior a 10 días e

inferior a 180 días contados desde el rescate. En el

caso de los fondos de inversión no rescatables, sus

cuotas no pueden ser rescatadas, aunque pueden

contemplar la posibilidad de rescate y el pago se

verifi cará entre 180 días o más.

• Se amplía el tipo de inversiones que pueden

realizar, y en caso que cumplan ciertos

requisitos, se les permitirá invertir en otros fondos

administrados por su misma administradora, en

valores emitidos por personas relacionadas y en

cuotas de su propia emisión.

• Por último, para los fondos de inversión

rescatables se eliminan las normas sobre

gobierno corporativo, esto es, la obligación de

realizar asambleas ordinarias y extraordinarias y

funcionamiento de un comité de vigilancia.

Respecto de los fondos de inversión privados la

LUF incorpora nuevos requisitos y restricciones. A

partir de un año de publicada esta ley, los fondos

privados existentes deberán contar con al menos

cuatro aportantes no relacionados entre sí y cada

uno de ellos deberá mantener al menos un 10% de

El objetivo de la denominada Ley Única de

Fondos (“LUF”) es regular la actividad

de administración de fondos de terceros

en un solo cuerpo legal, homologando

algunas diferencias existentes entre los

distintos tipos de fondos y estableciendo nuevas

normas y exigencias a los mismos.

La LUF señala que sólo podrán existir dos tipos

de sociedades administradoras de fondos. Una

de ellas serán las administradoras generales

people Chile 29

CRISTIÁN FABRES,

SOCIO DE GUERRERO

OLIVOS

MARÍA JOSÉ MARAMBIO, ASOCIADA SÉNIOR DE GUERRERO OLIVOS

las cuotas pagadas del fondo, a menos que entre

los mismos exista un inversionista institucional que

posea al menos el 50% de las cuotas suscritas y

pagadas del fondo. Antes no se exigía un número

mínimo de aportantes o porcentaje mínimo por cada

uno de ellos.

Por otra parte, respecto de las inversiones que

éstos pueden realizar, la LUF establece que la

administradora y sus personas relacionadas en

conjunto sólo podrán invertir hasta en un 20%

de las cuotas de un FIP administrado por la

primera, restricción que a la fecha es de un 40%

de las cuotas del fondo y sólo aplica para aquellas

sociedades administradoras de fondos de inversión

cuyas cuotas son de oferta pública o sociedades

administradoras que sean fi liales de banco.

De acuerdo a la LUF, aquellos FIP que no cumplan

con los requisitos señalados previamente se

considerarán como sociedades anónimas para

efectos tributarios.

Finalmente, el Reglamento de la LUF introduce otra

restricción para los fondos privados estableciendo

que éstos no podrán invertir en cuotas de otros

fondos de inversión privados, eliminando la

posibilidad de estructurar los negocios mediante la

fi gura de fondo/subfondo.

Podemos concluir, en virtud de los cambios que

introduce la LUF, que lo que se busca es fomentar

la creación de fondos de inversión rescatables y

no rescatables a través de distintas normas que

facilitan su creación y modifi cación, disminuyen los

costos de administración, permiten la inversión en

instrumentos no permitidos para los FIP y los hacen

más atractivos para los inversionistas permitiendo

que sus cuotas sean rescatables.

Al contrario, tratándose de los FIP, se les agrega

requisitos y restricciones para su creación,

exigiendo un mínimo de aportantes y para su política

de inversiones. Esto, hace más difícil la mantención

de los benefi cios tributarios a los que se pueden

acoger y los obliga a buscar nuevos inversionistas

para cumplir con el mínimo de aportantes y de

porcentaje individual exigido.

30 people Chile

TENDENCIASNEGOCIO I por Janette Recarte y Óscar Giménez

Establecer una oficina en otro país no es necesariamente la opción preferida entre las administradoras internacio-nales que quieren desarrollar

su negocio en el extranjero. Los costos, la conformación de los equipos, la incor-poración de la nueva oficina en la orga-nización de la firma, son algunas de las cuestiones que hay que atender cuando se toma esta decisión. Sin embargo, para estas ocho importantes gestoras inter-nacionales, el esfuerzo vale la pena.

BNY Mellon es una de las más anti-guas en abrir una oficina en Chile. En junio de 2002, “decidimos que el país ofrecía un ambiente muy amigable para aquellas empresas internacionales cuyo objetivo no solo era trabajar en el

mercado local sino también desarrollar una plataforma internacional actuando con base en Santiago”. Esto se debe a que, “la regulación chilena en materia de diversificación internacional de sus activos ha sido pionera en la región y también ejemplo para varios países en sus distintas modalidades. Esto abar-ca no solo a fondos de pensiones sino también a fondos mutuos locales, enti-

dades soberanas y otros”, explica Fer-nando Bonardi, managing director de BNY Mellon.

Las ventajasAdemás de por el entorno favorable, la percepción que tienen los clientes fue otro importante aspecto que les impul-só a considerar esta opción. “Siempre es bien recibido por los clientes tener presencial local, mostrando no sólo un claro conocimiento regulatorio, sino también la capacidad de interactuar con los distintos participantes del proceso de decisión”, explica BNY Mellon. Una percepción que comparte Jesús Martín del Burgo, responsable de Ventas de Deutsche Asset & Wealth Management (DeAWM) para Chile y Perú. “En un

EL CONTACTO DIRECTO Y CERCANO CON LOS CLIENTES Y CONOCER DE PRIMERA MANO LOS CAMBIOS REGULATORIOS SON ALGUNAS DE LAS VENTAJAS DE TENER OFICINA EN CHILE.

acentoCalidad global con

chileno

Sin una presencia

local no se puede desarrollar bien este negocio

people Chile 31

mercado tremendamente competitivo como el mercado chileno es muy im-portante estar cerca de los clientes. En Chile están presentes todos los grandes competidores a nivel internacional y es un mercado muy profesional y maduro. La competencia es muy fuerte y el nivel de servicio en horario local es impres-cindible”, explica.

Eduardo Ruiz-Moreno, director de la oficina en Chile de Edmond de Roths-child AM (EdRAM), va un paso más allá y afirma que “sin presencia local no se puede desarrollar bien este negocio. Los clientes quieren cercanía con quienes les están ofreciendo soluciones financieras”.

Ser administradoras globales cons-tituye otro punto de interés para los clientes. BlackRock, por ejemplo, reci-

be de sus clientes "requerimientos que embarcan un amplio abanico de temas, y que van desde la visión económica y de mercados, hasta los cambios regulato-rios", explica Axel Christensen, director de Estrategia de Inversión para América Latina e Iberia.

Eduardo Rumie, director comercial Latam de Amundi Asset Management, añade que esa cercanía "con los clientes y los mercados nos permite tener un mejor entendimiento de las necesidades y opor-tunidades actuales y potenciales. Esto, a su vez, nos permite poder transmitir de forma más precisa estas variables a nues-tra casa matriz y ofrecer unos productos y servicios más adaptados”.

Contar con una oficina local les per-mite monitorizar directamente la evo-

BLACKROCK. (de izq. a der.) Jorge Díaz, iShares head para Chile y Perú; Claudia Hidalgo, asistente administrativo; Virginia López, vicepresidente de

Ventas Uruguay; María José Gidi, analista iShares Chile; Felipe Terrazas, asociado Blackrock Chile; Axel Christensen, director ejecutivo – estratega

de Inversiones Región Latinoamérica e Iberia; Álvaro Setién, director de Ventas Institucional para Sudamérica Ex Brasil; Rosario Strahovsky, head de

Marketing / Región Sudamérica Ex Brasil; Sebastián Ochagavía, analista iShares Chile; Claudia Morales, vicepresidente - estratega de Inversiones.

BLACKROCK (de izq a der ) Jorge Díaz iShares head para Chile y Perú Claudia Hidalgo asistente administrativo Virginia López vicepresidente de

32 people Chile

TENDENCIASNEGOCIO

BNY MELLOW. (de

izq. a der.) Rolando

Broger, associate vice

president; Bessie Araya,

client service executive;

Fernando Bonardi,

managing director;

Antonio Salvador,

associate vice president;

y Christian Carvacho,

client service executive.

Fotos: cedidas por

las entidades.

PIONEER. Silvia

Fernández, Chile

country head de

Pioneer Investments.

BNP PARIBAS. Pedro Pablo

Montero,

responsable de

la promoción en

Chile, Perú, Bolivia y

Ecuador.

lución del mercado y conocer de primera mano los desarrollos regulatorios que se aplican a la industria. Este es uno de los mayores desafíos para las administrado-ras internacionales.

Silvia Fernández, Chile country head de Pioneer Investments, se centra en el negocio y resalta que “el reto de un mana-ger está en transformarse en un 'partner' para sus clientes, y no sólo un proveedor de fondos". Para ella, "el desafío es pro-

porcionar al mercado institucional una amplia gama de productos exitosos, de manera que cada inversionista encuen-tre alternativas en diferentes clases de activos y bajo las diversas condiciones de mercado”, explica.

Para conseguir estos objetivos, las administradoras internacionales ponen especial interés en sus equipos. Estos pueden ser pequeños inicialmente, pero cuentan con un apoyo internacional des-

people Chile 33

DEAWM. Jesús Martín

del Burgo, head of

Sales para Chile y Perú.

SCHRODERS. (de izq.

a der.) Sentados:

José López Lecube,

Institutional Business

Development; Francisco

Rosemberg, Intermediary

Business Development;

Carmen Mouton,

assistant; Alex Toledo,

country head Schroders

Chile. De pie: Nicolás

Giedzinski, head of

Intermediary Business;

Joaquín Haye, head of

Institutional Business,;

y Patricio Castañeda,

Business Relationship

manager.

tacable. El equipo más grande es el de BlackRock, que cuenta en su oficina de Chile con un total de 12 personas, con el apoyo de otras tres personas que están en la oficina de Bogotá. El equipo chile-no está dividido entre los que atienden a los clientes institucionales, y los que se encargan de la distribución a través de terceros, tanto para los ETF de iShares como para los fondos activos. “Además, el equipo en Santiago cuenta con perso-nas que están en funciones de operacio-nes, administración y marketing para la subregión de Sudamérica ex Brasil”, explica Axel Christensen, director de Estrategia de Inversiones para América Latina e Iberia de BlackRock.

Otra de las gestoras con el equipo más grande situado en Chile es el de

Schroders. “En 2011, cuando empe-zamos a operar directamente en Chile, contabámos con tres personas, y desde entonces hemos pasado a siete profe-sionales. Tenemos a tres personas ex-clusivamente enfocadas en asesorías a clientes institucionales, dos personas exclusivamente en asesorías a clientes retail y dos personas dando soporte a ambos negocios”, explica Alex Toledo, country head de Schroders en Chile. BNP Paribas IP coincide en el número de profesionales, pero se diferencia en que cada uno está en un mercado de-terminado. "Tenemos a siete personas distribuidas en cuatro países", explica Pedro Pablo Montero, responsable de la promoción en Chile, Perú, Bolivia y Ecuador. Otras entidades funcionan

Creemos que el país seguirá liderando en

cuanto a montos invertidos en los mercados internacionales

34 people Chile

TENDENCIASNEGOCIO

con equipos más reducidos. Es el caso de DeAWM, que cuenta con dos personas en Santiago, "y con el apoyo de un amplio grupo de profesionales desde las oficinas de la administradora en Madrid, Fránc-fort y Nueva York", explica Jesús Martín del Burgo.

Sin embargo, y a pesar de las intere-santes oportunidades que ofrecen otros mercados en Latinoamérica y a las que muchas administadoras están prestan-do atención, Chile sigue siendo el gran favorito. “Creemos que el país seguirá liderando la región en cuanto a montos invertidos en los mercados internaciona-les y en la búsqueda de nuevas formas de diversificación de los portafolios”, expli-ca Eduardo Rumie, director comercial

Latam de Amundi Asset Management. De hecho, Jesús Martín del Burgo, de DeAWM, espera crecimientos de doble dígito, especialmente en los segmentos de fondos mutuos y banca privada en Chile. Por su parte, Fernando Bonardi, managing director de BNY Mellon, des-taca otro punto de interés para las admi-nistradoras en un futuro: “Nuestra pre-visión es que siga el crecimiento gradual de diversificación internacional de inver-siones. No nos sorprendería que también se inicie un ciclo gradual de carteras man-datadas, complementando inversiones en fondos mutuos". Sin embargo, apunta que este tipo de operaciones, "requeriría resolver cuestiones regulatorias y opera-cionales aún complejas”.

AMUNDI. (de izq. a der.)

Eduardo Rumie, director

comercial Latam; Mathilde

Faivre-Pierret, sales assistant

Latam; Ignacio Gómez, director

de Client Service Latam;

Saúl Santamaría, director de

distribución Latam.

EDRAM. Eduardo Ruiz-Moreno, director de la

ofi cina en Chile de Edmond de Rothschild AM.

No nos sorprendería que también

se inicie un ciclo gradual de carteras mandatadas

For thosewhowantit allA Single Solution toOpen Architecture

r ro 0011

36 people Chile

P edro Dañobeitia, el respon-sable del negocio latinoame-ricano de Deutsche Asset & Wealth Management, la división de gestión de activos

de Deutsche Bank, se traslada este mes de Madrid a Nueva York para liderar la expansión del negocio en la región. En total, cuentan en Latinoamérica con más de 8.000 millones de dólares entre fondos mutuos y mandatos, y los inversionistas institucionales chilenos son de sus clientes más importantes.

El objetivo, explica Dañobeitia, es cre-cer a doble dígito, lo que supondría dupli-car el volumen de activos en los próximos cinco años, periodo de tiempo que se marca para su nuevo proyecto. “Comencé a llevar el negocio de Latinoamérica desde España en 2005”, explica. Primero fue Chile, por el negocio institucional de pensiones con el que ya tenía relación el grupo. Después seguimos su movimiento natural en Perú y Colombia”.

En esta nueva etapa buscará una di-versificación del negocio por clientes y por países. Así, quiere que el actual negocio centrado en el institucional se comple-mente con el crecimiento en banca pri-vada y administradoras de fondos locales donde ya son bastante activos en determi-nados países.

Del mismo modo, su intención es pasar de una concentración en los países andinos

a otros mercados como México o Brasil, ahora más cerrados desde el punto de vi-sta regulatorio, sin olvidar otros más pe-queños, como los centroamericanos. Para ello, “ofrecemos una oferta completa de gestión activa, pasiva y alternativa”.

En este campo, destaca el “enorme” po-tencial de los ETF. “Tenemos productos core para las carteras y de réplica física que son muy competitivos, con gran tamaño y bajo tracking error”, explica. Con esta oferta, reconoce que están haciendo un im-portante esfuerzo en la región para crecer de forma exponencial. “Los ETF son un negocio en el que se tiende a la concentra-ción de proveedores y esto es positivo para nosotros. En contraprestación a la gestión

“Queremos duplicar los activos en la región en los próximos 5 años”DAÑOBEITIA, QUE SE HA TRASLADADO A NUEVA YORK PARA IMPULSAR EL NEGOCIO DE

DEAWM EN TODA LA REGIÓN, APUNTA AL SEGMENTO DE DISTRIBUCIÓN Y BANCA PRIVADA.

Tenemos un gran potencial para crecer con fuerza en el segmento de ETF en toda la región

activa que está mucho más atomizada. So-mos ahora el segundo grupo en Europa y el quinto del mundo”, explica.

En este sentido, reconoce que en Lati-noamérica la competencia es enorme por parte de los ETF americanos, pero “no-sotros también tenemos ETF cotizados en EE.UU.”. En el mundo alternativo, cree que el mayor potencial está en la inversión en private equity, sin olvidar la gestión de los Hedge Funds en formato UCITS.

Presencia regionalPara desarrollar su estrategia, contará con un equipo repartido por toda la región. Así, desde la oficina de Chile llevan los mercados chileno y peruano. Desde Mia-mi, el mercado colombiano, el offshore y el centroamericano. “También contamos con una persona en México para desar-rollar este país en el que Deutsche Bank tiene presencia local, lo que les servirá de gran apoyo”, dice. En los próximos meses definirán su estrategia en Brasil, donde el banco también tiene presencia y donde está el máximo responsable de Deutsche Bank en Latinoamérica.

Además, Dañobeitia contará con equi-pos de apoyo en Nueva York y Fráncfort. En su opinión, nuestra estrategia de “One Bank” de Deutsche Bank aporta mucho valor a los clientes y es un punto diferen-ciador frente a la gran mayoría de los com-petidores.

PEDRO DAÑOBEITIARESPONSABLE DE DEAWM PARA LATINOAMÉRICA

TENDENCIASENTREVISTA

people Chile 37

Foto

: ced

ida

por

la e

ntid

ad.

38 people Chile

TENDENCIASNEGOCIO I por Óscar Giménez y Janette Recarte

E l desarrollo de la industria de asset management en Chile a partir de los fondos de pen-siones ha atraído a managers de todo el mundo, que han

encontrado un nicho importante de ne-gocio. El país se ha situado en la pole de muchas estrategias de internacionaliza-ción que, en general, se dividen en dos formas de acometer el mercado: oficina en Santiago, o acuerdo de representación con una entidad local.

En ambos casos hay ejemplos de más y menos éxito. Los 13 principales distribuidores locales representan a 56 managers internacionales que reciben inversión en fondos mutuos y ETF por parte de las AFP por valor de más de 36.000 millones de dólares, según las es-

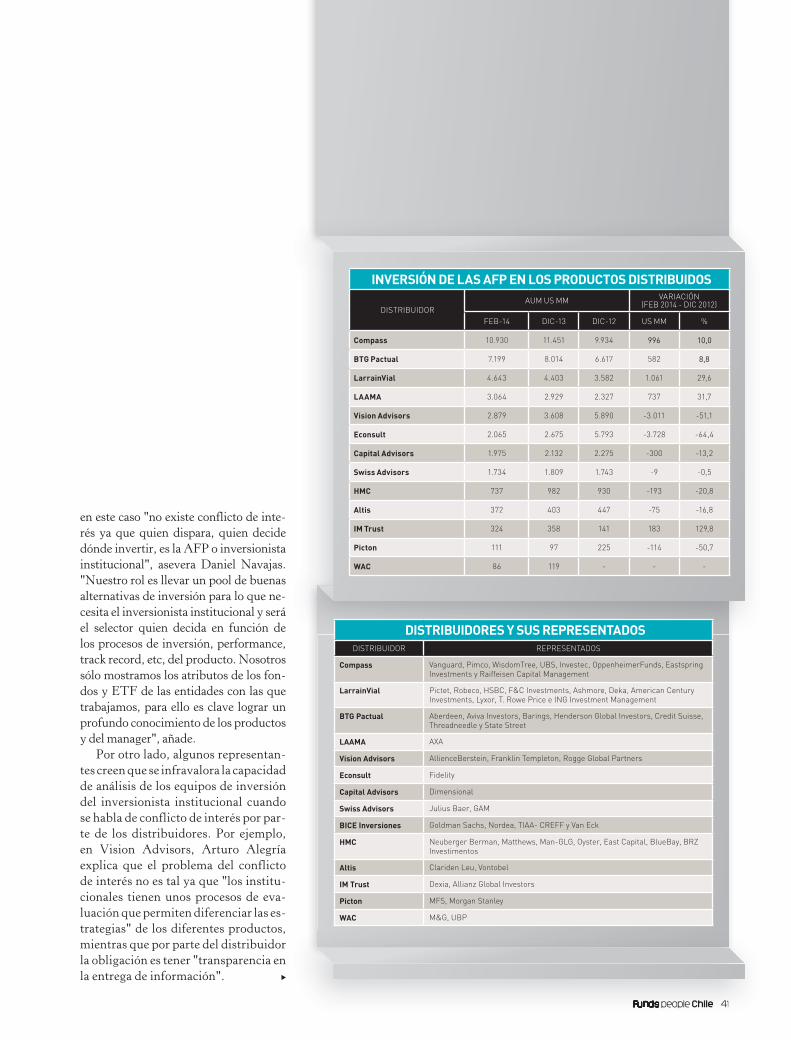

tadísticas al cierre de febrero de la Super-intendencia de Pensiones. Para Daniel Navajas, socio y gerente del negocio ins-titucional regional de Compass Group, el modelo de distribución a través de un representante es positivo frente a la alter-nativa de implantarse en Santiago ya que esto "evita al manager el coste asociado a abrir una oficina local, y aumenta sus-

tancialmente la capacidad de mantener un contacto continuo con los inversio-nistas. Nosotros, al llevar una gama más amplia, maximizamos la interacción con nuestros clientes".

Arturo Alegría, managing director de Vision Advisors, coincide con Daniel Navajas y añade otra razón para inclinar la balanza, que es el "conocimiento pro-

LOS REPRESENTANTES CHILENOS DE MANAGERS INTERNACIONALES DISTRIBUYEN FONDOS Y ETF QUE RECIBEN INVERSIÓN DE LAS AFP POR MÁS DE 36.000 MILLONES DE DÓLARES.

evitarClaves para

el conflicto de interés

Al distribuir fondos de varias entidades

maximizas la interacción con los inversionistas institucionales

people Chile 39 people Chile 39

fundo del mercado institucional local de los representantes". Compass y Vision Advisors representan a ocho y tres admi-nistradoras respectivamente (ver tabla en la página 41), con 182 y 47 productos registrados en la CCR. En Equs Capital (LAAMA) sólo distribuyen vehículos de una entidad, Axa IM, y su institutional manager, Jean-Marc Simonneau, tam-bién defiende esta opción por "tener una interfaz dedicada al cliente, con capaci-dad de reacción inmediata hacia él y hacia la administradora". En la misma línea, Enrique Santibáñez, gerente de distribu-ción institucional de BICE Inversiones, hace hincapié en "el conocimiento del sistema de pensiones y de la regulación. Cualquier cambio regulatorio puede ser una amenaza o una oportunidad depen-diendo de la reacción".

¿Mi fondo?Una vez analizados los argumentos a favor de trabajar con un representante, al manager internacional le suele surgir una duda: ¿Cómo sé que van a distribuir mi fondo en vez del producto de la com-petencia? En definitiva, cómo se puede evitar el conflicto de interés por parte de un distribuidor que tiene como misión

Equs Capital (LAAMA). De izquierda a derecha: Jean-Marc Simonneau (institutional

manager), Hubert Porte (managing partner), François Edant (partner). Foto: cedidas por las

entidades.

COMPASS GROUP. De izquierda a derecha: Daniel Navajas (socio y gerente regional de

clientes institucionales), Felipe Larraín (gerente clientes institucionales Chile), Nicolás

Gazitúa (analista institucional), Catalina Silberberg (subgerente clientes institucionales

Chile), Patrick Hardy (analista institucional), Edmundo Varela (analista institucional).

COMPASS GROUP D i i d d h D i l N j ( i i l d

40 people Chile

TENDENCIASNEGOCIO

comercializar productos de diferentes entidades. Matías Eguiguren, responsa-ble del área de distribución institucional de PICTON, distingue tres dimensiones para la pregunta que corresponden a los tres perfiles de distribuidores: "Exclusi-vidad, que evidentemente no tienen este problema, boutiques y supermercados".

Desde BICE Inversiones, que repre-senta a cinco entidades, Enrique Santi-báñez opina que una opción para evitar el conflicto de interés "es construir una oferta de productos diversificada evitan-do el cruce de productos de cara a dedi-car todos nuestros esfuerzos hacia un manager para cada clase de activo". La respuesta de la head of distribution de Swiss Advisors, Vivian Borzutzky, en-laza con el siguiente argumento. "Noso-tros tenemos un modelo de negocio tipo boutique con dos entidades, y no solemos tener conflictos de interés. Cuando se ha presentado, la clave es ofrecerle al cliente nuestro mejor producto".

Compass Group representa a ocho entidades que reciben inversiones por casi 11.000 millones de dólares de las AFP, lo que le convierte en el jugador más grande de este segmento del nego-cio de asset management. No obstante,

SWISS ADVISORS. De izquierda a derecha: Agnieszka Walczak (asistente comercial), Vivian