francesco zarati

TRANSCRIPT

10 preguntas en

10 minutosPara motivar la reflexión

sobre la Política de Hidrocarburos

Encuentro NacionalLa Democracia en Bolivia. Balance y Perspectivas

Santa Cruz, 3/12/2010

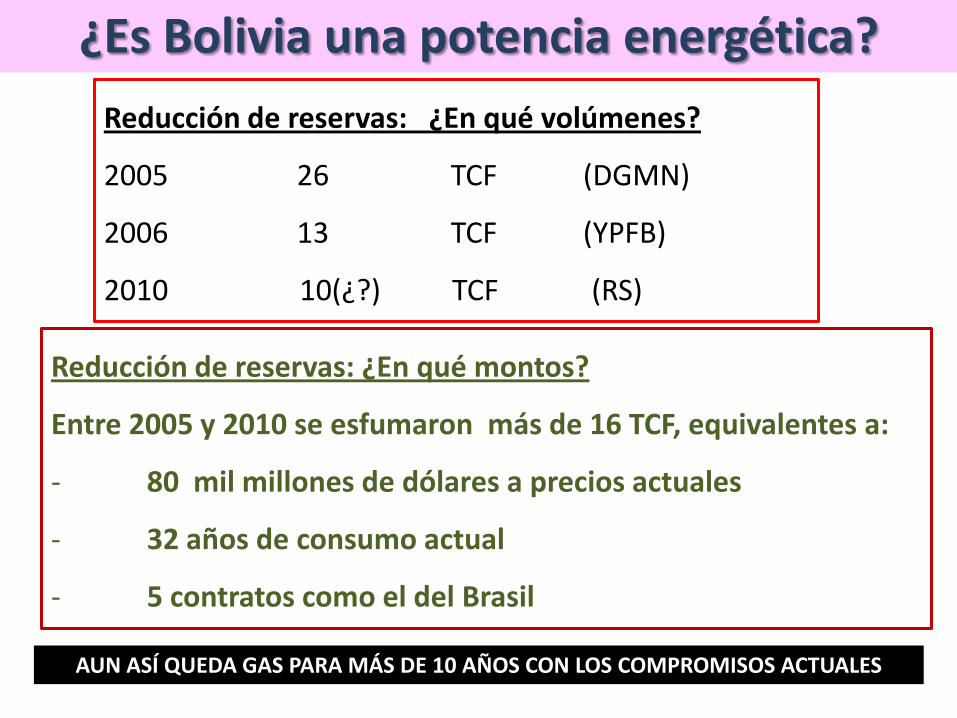

¿Es Bolivia una potencia energética?

Reducción de reservas: ¿En qué volúmenes?

2005 26 TCF (DGMN)

2006 13 TCF (YPFB)

2010 10(¿?) TCF (RS)

Reducción de reservas: ¿En qué montos?

Entre 2005 y 2010 se esfumaron más de 16 TCF, equivalentes a:

- 80 mil millones de dólares a precios actuales

- 32 años de consumo actual

- 5 contratos como el del Brasil

AUN ASÍ QUEDA GAS PARA MÁS DE 10 AÑOS CON LOS COMPROMISOS ACTUALES

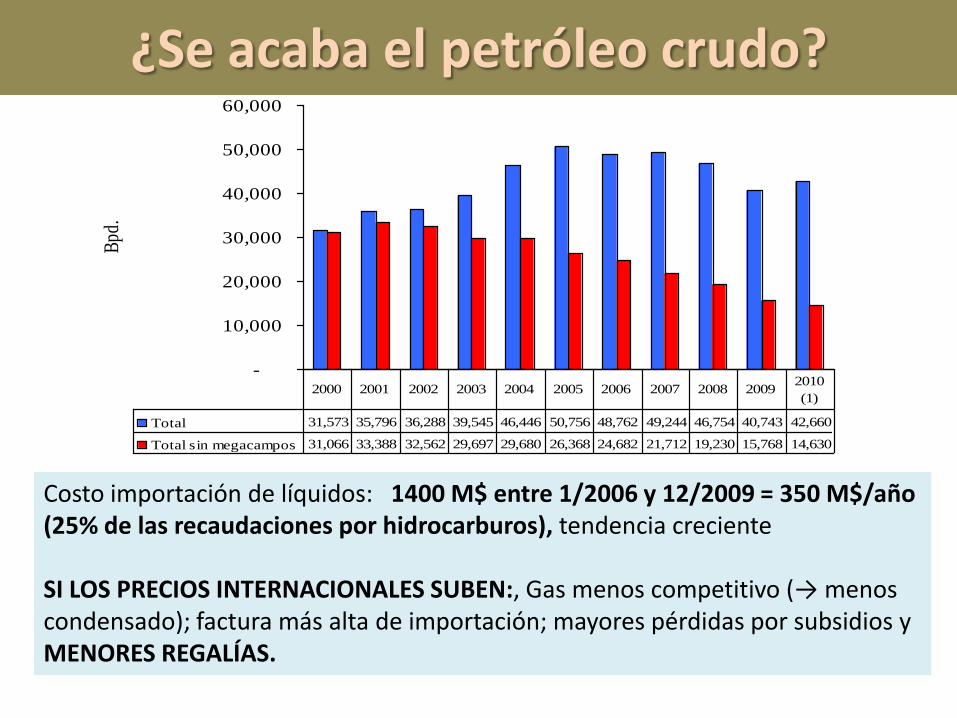

¿Se acaba el petróleo crudo?

-

10,000

20,000

30,000

40,000

50,000

60,000B

pd.

Total 31,573 35,796 36,288 39,545 46,446 50,756 48,762 49,244 46,754 40,743 42,660

Total sin megacampos 31,066 33,388 32,562 29,697 29,680 26,368 24,682 21,712 19,230 15,768 14,630

2000 2001 2002 2003 2004 2005 2006 2007 2008 20092010

(1)

Costo importación de líquidos: 1400 M$ entre 1/2006 y 12/2009 = 350 M$/año (25% de las recaudaciones por hidrocarburos), tendencia creciente

SI LOS PRECIOS INTERNACIONALES SUBEN:, Gas menos competitivo (→ menos condensado); factura más alta de importación; mayores pérdidas por subsidios y MENORES REGALÍAS.

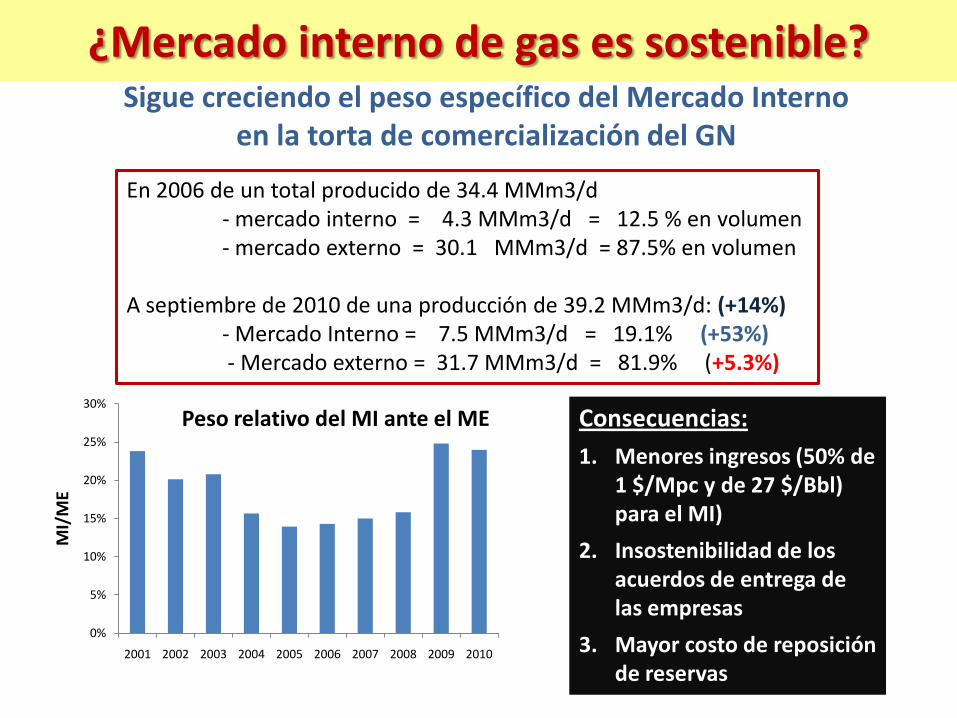

¿Mercado interno de gas es sostenible?

En 2006 de un total producido de 34.4 MMm3/d- mercado interno = 4.3 MMm3/d = 12.5 % en volumen- mercado externo = 30.1 MMm3/d = 87.5% en volumen

A septiembre de 2010 de una producción de 39.2 MMm3/d: (+14%)- Mercado Interno = 7.5 MMm3/d = 19.1% (+53%)- Mercado externo = 31.7 MMm3/d = 81.9% (+5.3%)

Sigue creciendo el peso específico del Mercado Interno en la torta de comercialización del GN

0%

5%

10%

15%

20%

25%

30%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

MI/

ME

Peso relativo del MI ante el ME Consecuencias:

1. Menores ingresos (50% de 1 $/Mpc y de 27 $/Bbl) para el MI)

2. Insostenibilidad de los acuerdos de entrega de las empresas

3. Mayor costo de reposición de reservas

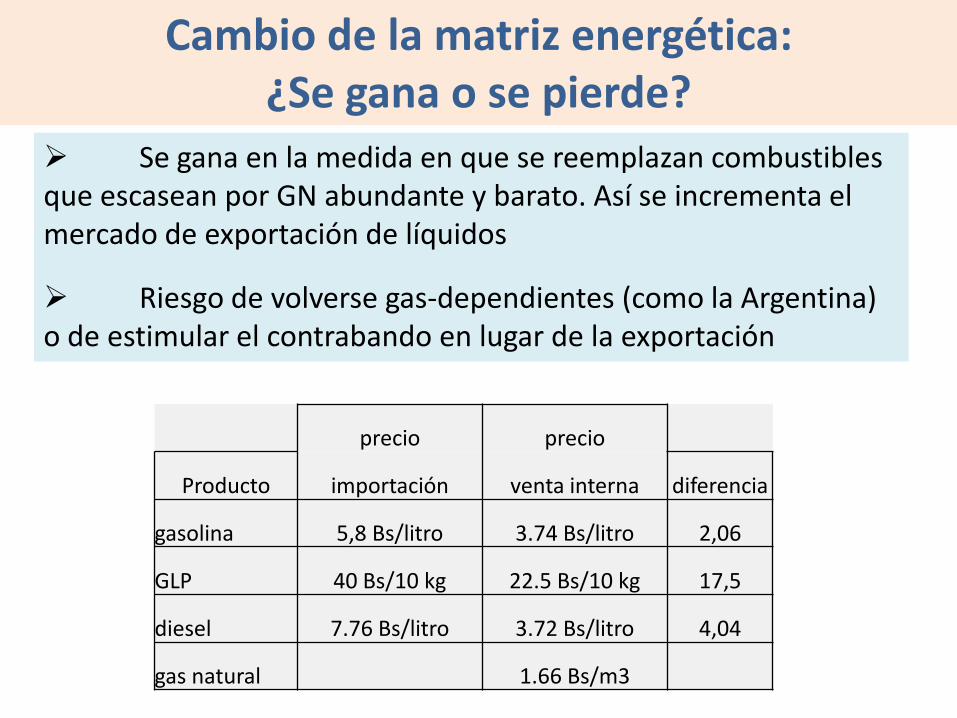

Cambio de la matriz energética:¿Se gana o se pierde?

Se gana en la medida en que se reemplazan combustibles que escasean por GN abundante y barato. Así se incrementa el mercado de exportación de líquidos

Riesgo de volverse gas-dependientes (como la Argentina) o de estimular el contrabando en lugar de la exportación

precio precio

Producto importación venta interna diferencia

gasolina 5,8 Bs/litro 3.74 Bs/litro 2,06

GLP 40 Bs/10 kg 22.5 Bs/10 kg 17,5

diesel 7.76 Bs/litro 3.72 Bs/litro 4,04

gas natural 1.66 Bs/m3

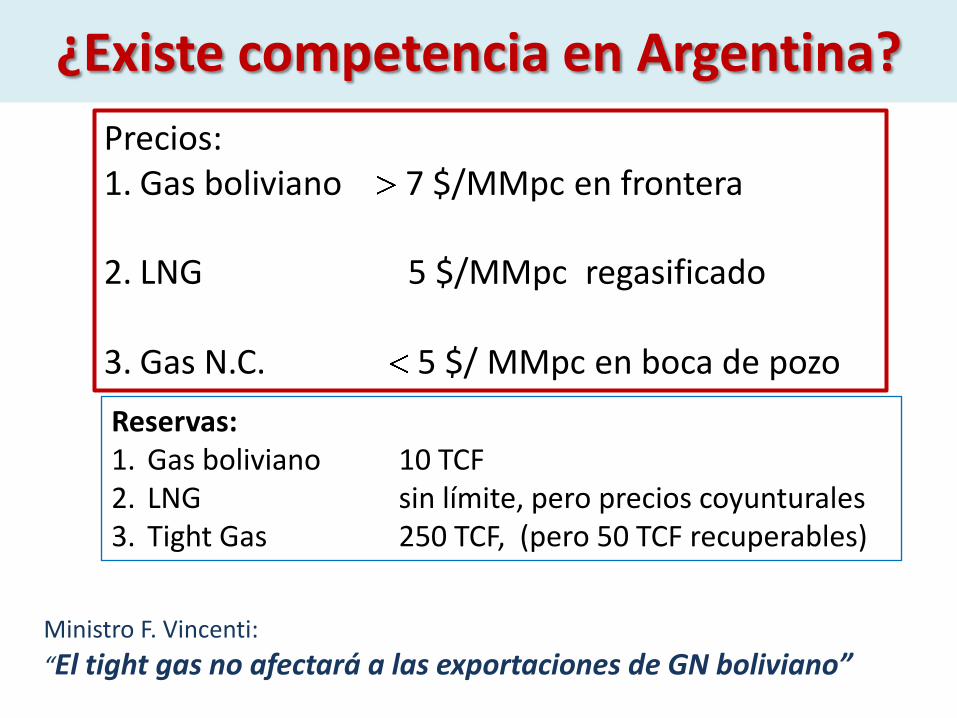

¿Existe competencia en Argentina?

Precios:1. Gas boliviano 7 $/MMpc en frontera

2. LNG 5 $/MMpc regasificado

3. Gas N.C. 5 $/ MMpc en boca de pozo

Reservas:1. Gas boliviano 10 TCF2. LNG sin límite, pero precios coyunturales3. Tight Gas 250 TCF, (pero 50 TCF recuperables)

Ministro F. Vincenti:

“El tight gas no afectará a las exportaciones de GN boliviano”

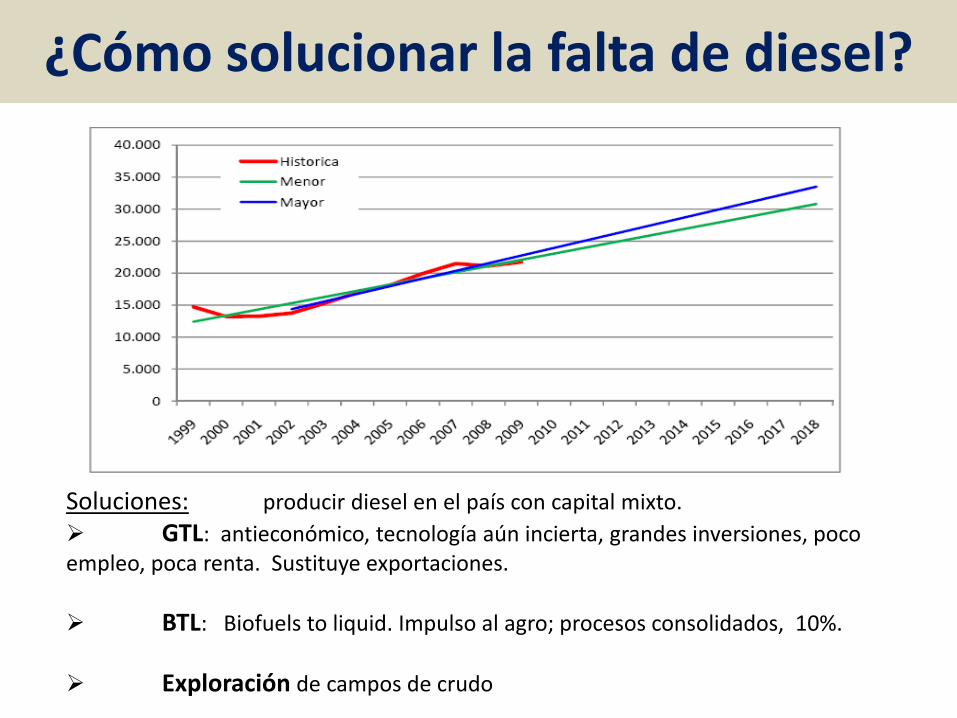

¿Cómo solucionar la falta de diesel?

Soluciones: producir diesel en el país con capital mixto.

GTL: antieconómico, tecnología aún incierta, grandes inversiones, poco empleo, poca renta. Sustituye exportaciones.

BTL: Biofuels to liquid. Impulso al agro; procesos consolidados, 10%.

Exploración de campos de crudo

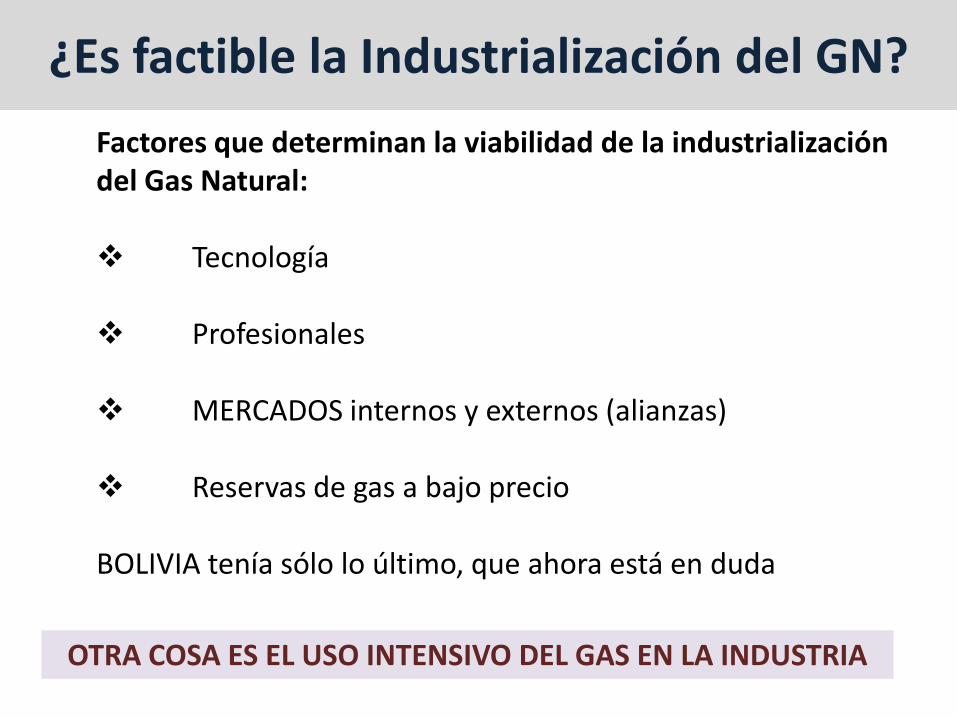

¿Es factible la Industrialización del GN?

Factores que determinan la viabilidad de la industrialización del Gas Natural:

Tecnología

Profesionales

MERCADOS internos y externos (alianzas)

Reservas de gas a bajo precio

BOLIVIA tenía sólo lo último, que ahora está en duda

OTRA COSA ES EL USO INTENSIVO DEL GAS EN LA INDUSTRIA

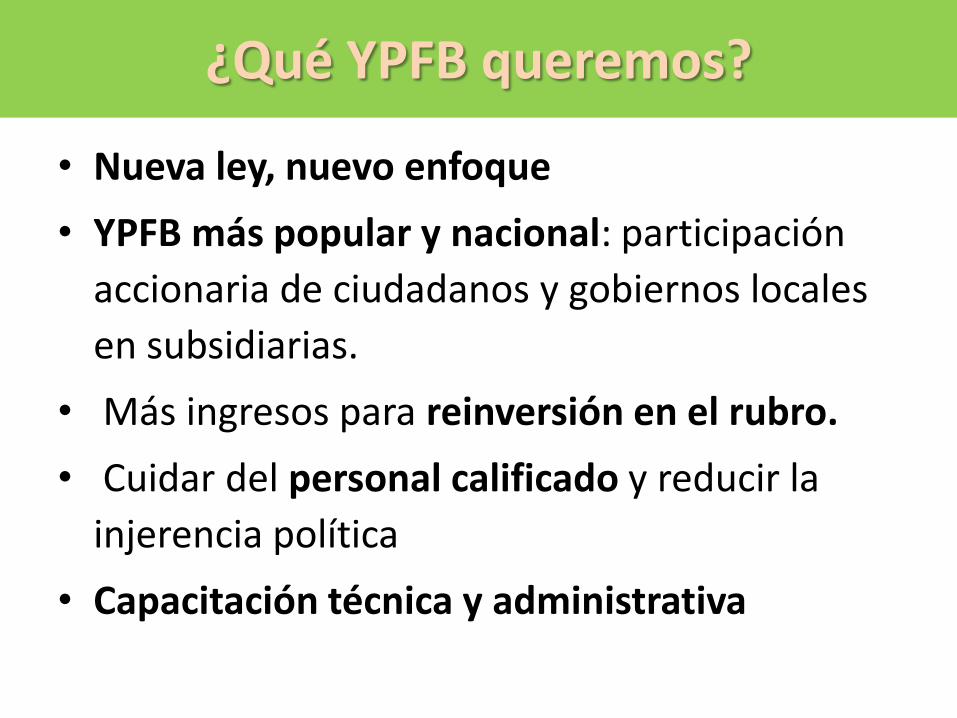

¿Qué YPFB queremos?

• Nueva ley, nuevo enfoque

• YPFB más popular y nacional: participación

accionaria de ciudadanos y gobiernos locales

en subsidiarias.

• Más ingresos para reinversión en el rubro.

• Cuidar del personal calificado y reducir la

injerencia política

• Capacitación técnica y administrativa

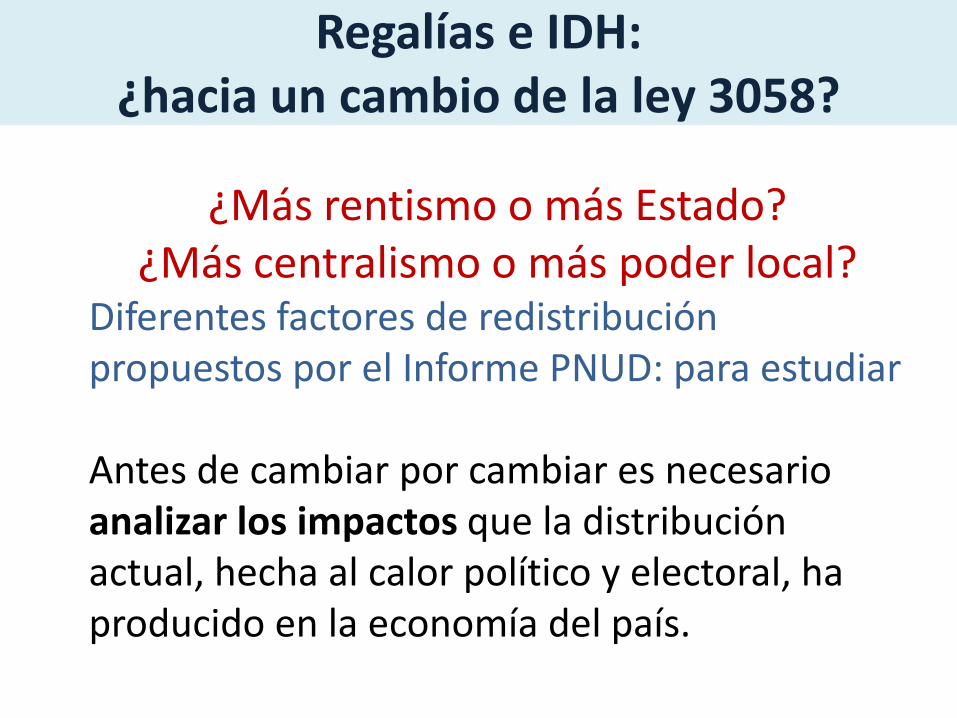

Regalías e IDH: ¿hacia un cambio de la ley 3058?

¿Más rentismo o más Estado?¿Más centralismo o más poder local?

Diferentes factores de redistribución propuestos por el Informe PNUD: para estudiar

Antes de cambiar por cambiar es necesario analizar los impactos que la distribución actual, hecha al calor político y electoral, ha producido en la economía del país.

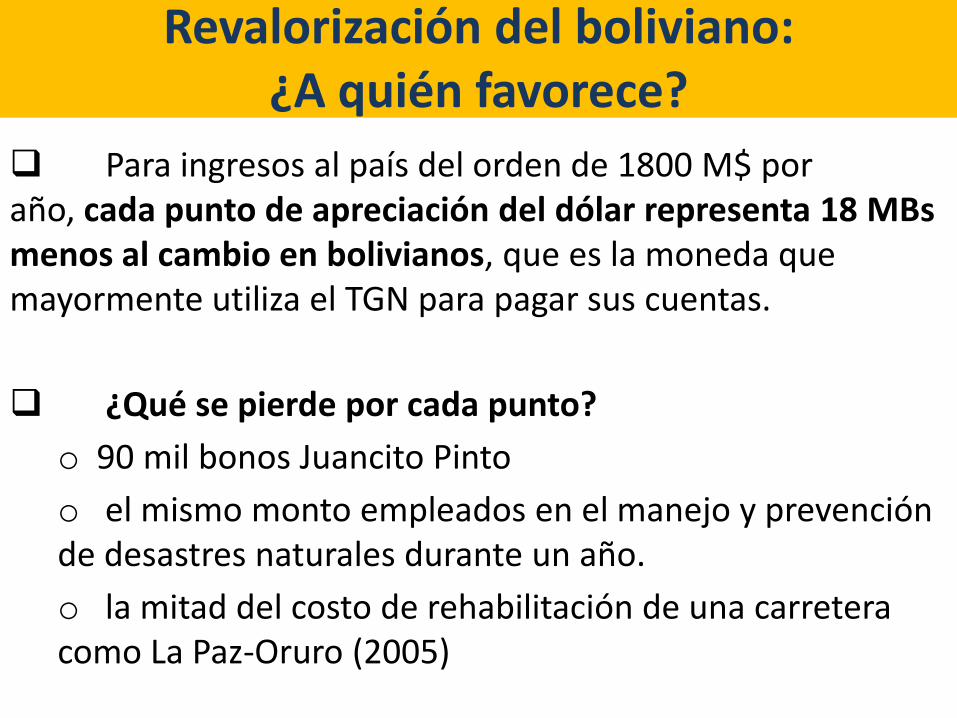

Revalorización del boliviano: ¿A quién favorece?

Para ingresos al país del orden de 1800 M$ por año, cada punto de apreciación del dólar representa 18 MBsmenos al cambio en bolivianos, que es la moneda que mayormente utiliza el TGN para pagar sus cuentas.

¿Qué se pierde por cada punto?

o 90 mil bonos Juancito Pinto

o el mismo monto empleados en el manejo y prevención de desastres naturales durante un año.

o la mitad del costo de rehabilitación de una carretera como La Paz-Oruro (2005)

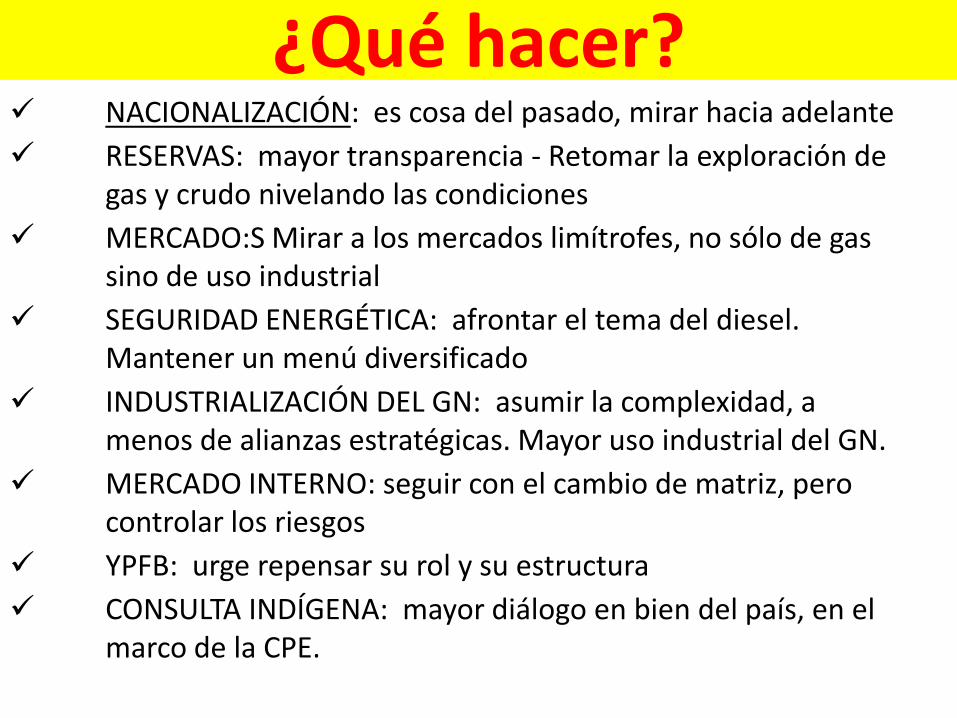

¿Qué hacer? NACIONALIZACIÓN: es cosa del pasado, mirar hacia adelante

RESERVAS: mayor transparencia - Retomar la exploración de gas y crudo nivelando las condiciones

MERCADO:S Mirar a los mercados limítrofes, no sólo de gas sino de uso industrial

SEGURIDAD ENERGÉTICA: afrontar el tema del diesel. Mantener un menú diversificado

INDUSTRIALIZACIÓN DEL GN: asumir la complexidad, a menos de alianzas estratégicas. Mayor uso industrial del GN.

MERCADO INTERNO: seguir con el cambio de matriz, pero controlar los riesgos

YPFB: urge repensar su rol y su estructura

CONSULTA INDÍGENA: mayor diálogo en bien del país, en el marco de la CPE.