fotografía de página completa parte...de la misma manera, era nuestro deseo desconcentrar a la...

TRANSCRIPT

CAPITULO VII

GESTION ADMINISTRATIVA

I- PROGRAMA DE ACTUALIZACION ADMINISTRATIVA

Obedeciendo al deseo del señor Presidente de la República de adecuar la Administración Pública a los fines perseguidos por el Estado, en especial el logro del desarrollo económico y social del país, y teniendo en cuenta además que ese desarrollo supone una sucesión permanente de cambios de todo orden, a los cuales el aparato estatal no puede sustraerse, concluimos que la estructura administrativa del Ministerio debía adaptarse y adecuarse para poder suministrar dichos cambios, al tenor de la Ley 2~ de 1973 que le otorgó al Ejecutivo facultades extraordinarias para revisar la organización administrativa nacional.

Dicha ley dispuso, que se podrían suprimir, fusionar y crear dependencias en los Ministerios, Departamentos Administrativos y Superintendencias, al igual que en los Establecimientos Públicos y Empresas Industriales y Comerciales del Estado. Se establecieron además los organismos asesores del Presidente en esta labor, a saber : la Junta Consultiva y la Comisión Asesora.

Más tarde en desarrollo de[ programa de "Actualización Administrativa del Ministerio de Hacienda y Crédito Público", de conformidad con lo dispuesto por la Ley 2~ de 1973, y siguiendo los mecanismos establecidos en la Resolución del Ministe1·io de Hacienda y Crédito Público NO 5892 del 25 de junio de 1973, nos propusimos realizar una reestructuración acorde con las necesidades actuales del país.

La Dirección Administrativa a través de la Oficina de Organización y Control, ejerció las funciones de coordinación, supervisión y ensamble f inal de cada uno de los proyectos que fueron elaborados, hasta lograr una total integración y armonización entre las distintas iniciativas, algunas de ellas controvertidas, pero consideradas por nosotros definit ivamente saludables para arreglar en forma permanente problemas que con anterioridad nunca habían sido examinados.

La especialización de áreas de trabajo, que permitiera una clara delimitación de funciones, así como la simplificación de procesos Y el establecimiento de adecuados mecanismos de coordinación, con miras a lograr

- 251 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

la integración del Ministerio, fue el criterio adoptado para adelantar el programa de Actualización Administrativa.

Es cla ro, que el Ministerio de Hacienda por la importante nat uraleza de sus actividades, debe buscar una proyección en materia de servicios y de eficacia en los trámites, de manera que pueda conseguir un desarrollo armónico de las actividades que tienen que cumplir en los distintos órdenes las Unidades que lo componen.

Por tales razones, la Reforma Administrativa fue programada buscando como objetivo fundamental la descentralización y la desconcentración de actividades, en tal forma que los niveles regionales pudieran participar en la toma de decisiones y en el manejo y solución de problemas que por su conocimiento encontraba una más fácil respuesta en el campo de las definiciones. Obviamente, todo esto tenía que realizarse sobre la base de unas políticas claramente establecidas, creando en cada una de estas unidades previstas, las suficientes áreas de control d.e tal forma, que la supervisión pudiera hacerse, igualmente más eficaz.

De acuerdo al criterio esbozado por la Secretaría de Organización e Inspección de ]a Administración Pública de la Presidencia, SOIAP, respecto a que la "Administración Pública" debe concebirse como un medio y no como un fin, y debe ser el reflejo de los objetivos, funciones y servicios que presta la Institución, se presentaron modificaciones en lo que a Direcciones Superiores se refiere, delimitando claramente las áreas de competencia del Ministro, Viceministro, Secretario General, Oficinas a Nivel Asesor y Direcciones Generales.

Además, se establecían Unidades dependientes de la Dirección General Administrativa, para asumir las funciones de adquisiciones y suministros de los equipos y elementos necesarios para el funcionamiento del Ministerio a nivel central y regional, antes realizadas por "INALPRO".

El estudio preparado obedecía al deseo de convertir al Ministerio de Hacienda y Crédito Público en el instrumento idóneo, capaz y eficiente que requiere el Gobierno Nacional, para reorganizar, tecnificar, simplificar, sistematizar y perfeccionar la administración en lo referente a las materia fiscal, presupuesta!, aduanera y crédito público, en concordancia con los planes generales de desarrollo previstos por el Gobierno N acional.

A- ADUANA NACIONAL

Quizás el asunto más controvertido dentro del proyecto de Reforma Administrativa lo constituyó la idea de separar, con el criterio de buscar una más efectiva especialización de las funciones, a la Dirección General de Aduanas y la proyectada Dirección General de Resguardo.

La primera atendería fundamentalmente la administración arancelaria y la segunda ejecutar ía funciones propias de prevención, de represión y aprehensión del contrabando. La experiencia nos llevó a la conclusión

- 252 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

de que era una medida saludable al permitir a las dos Direcciones Generales intensificar sus funciones y ejercer mutuamente, una sana función de control. Además, la selección de personal, la disciplina y maneras de proceder son a nuestro juicio diferentes en las dos direcciones. El peligro de colisiones o duplicidades desaparecía frente a los textos de las facultades concedidas a cada una y además por la dependencia de ambas del Ministro, el Viceministro y el Secretario General.

B-INALPRO

Constituía una necesidad, tanto para los sectores privados, a nivel de proveedores, como para el mismo Gobierno Nacional revisar y modificar sustancialmente el sistema de compras oficiales, que se venía haciendo a través del Instituto Nacional de Provisiones, entidad creada en la Reforma de 1968.

Se decidió entonces, proponer la disolución de este organismo, dándole a los Ministerios y Departamentos Administrativos la posibilidad de realizar sus propias compras, desconcentrando no solamente la tramita~ión sino la decisión, y aprovechando los mecanismos tradicionales de control, esto es, la Contraloría General de la República y la Dirección General de Presupuesto.

La medida adoptada tiende, además, a buscar mayor especialización en el proceso de la compra y a definir una conveniente y necesaria estandarización del equipo, por actividades especializadas, pero en ningún momento con criterios anti-económicos de uniformidad, que a la postre se puedan convertir en verdadero obstáculo para que cada organismo, en el aspecto de sus propias dotaciones, cumpla eficazmente con su tarea administrativa.

Se sugirió encargar de la liquidación de INALPRO a la Superintendencia de Sociedades, entidad que ha venido adelantan do la liquidación y encargándose del cumplimiento de los compromisos adquiridos con los proveedores.

C- DmECCION DE IMPUESTOS NACIONALES

El proceso de determinación y recaudo de los impuestos tiende a tecnificarse cada vez más, a la vez que el número de contribuyentes sigue en aumento bien sea como producto del crecimiento de la población colombiana, o bien como resultado de la f uerza fiscalizadora del Estado. Todo lo anterio1· exige por parte de la Dirección General de Impuestos Nacionales la prestación de un mejor servicio a los contribuyentes, a la vez que un mayor diqamismo en la labor del recaudo.

No obstante haberse realizado una reforma administrativa en esta Dirección durante el año 1971, la estructura actual tiende a ser desactuaHzada y en ocasiones inoperante, debido por una parte a la e..'\."tensión geográfica de la actividad de impuestos -casi 900 oficinas en todo el

- 253 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

país- sin los debidos mecanismos de delegación y descentralización; y, por otro lado, como resultado de la carencia de instrumentos de efectiva programación y supervisión de las actividades desarrolladas por 6.500 funcionarios.

Teniendo todos estos conceptos en mente, los funcionarios de la Dirección de Impuestos Nacionales trabajaron durante nueve meses consecutivos en la elaboración del proyecto de reforma. Aunque el Ministerio no obtuvo su aprobación posterior, vale la pena mencionar algunos de los principales aspectos allí contenidos, en especial lo que concierne al énfasis que pretendíamos hacer en cuanto a la programación, la desconcentración, el control y la supervisión de programas.

1-PROGRAMACION

El deseo de racionalizar las actividades que desarrolla la Dirección de Impuestos Nacionales, en forma ordenada y coordinada, impulsando el trabajo hacia objetivos claros y definidos, nos llevó a proponer un mayor énfasis a la función programadora en el nivel central ; en la actualidad la Oficina de Programación y Sistemas, en su carácter de asesora, elabora bajo la orientación del Director, los planes y programas de carácter general de la Dirección, y los analiza, evalúa y controla globalmente en su ejecución.

Con todo, queríamos extender la programación a áreas singulares no cubiertas y que respondían a necesidades propias de cada División, por lo cual propusimos dotar a cada una de ellas de grupos especializados de programación; así, siguiendo la tónica de promover la actividad programadora, pretendíamos dotar a cada División del nivel central con su respectiva Sección de Programación, con el fin de que elaboraran y ajustaran los programas y planes generales a desarrollar.

2-DESCONCENTBACION

Consideramos que una administración ágil depende, en buena parte, de que la carga de trabaj o de los altos funcionarios no se aumente innecesariamente al tener que tomar decisiones sobre aspectos no esenciales de su cargo, lo cual supone dedicación de la mayor parte del tiempo en asuntos de poca importancia. Para subsanar esta situación propusimos crear cuatro departamentos en el nivel central, a saber : Departamento de Determinación del Impuesto, Departamento de Recaudo, Departamento de Servicios Técnicos, y Departamento de Regionales.

Estas unidades tendrían como función principal la dirección, coordinación y supervisión de las dependencias a su cargo, siendo además responsables ante la Dirección de la elaboración y evaluación de los planes y programas propios de su competencia, en coordinación con la Oficina de Programación y Organización.

- 254 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

De la misma manera, era nuestro deseo desconcentrar a la Dirección de Impuestos Nacionales mediante la creación de cinco Administraciones .Regionales, situadas en las ciudades de Bogotá, Medellin, Cali, Barranquilla y Bucaramanga, con el fin de facilitar la toma de decisiones con relación a problemas propios de esas regiones.

Tales Administraciones Regionales responderían directamente ante la Dirección por el funcionamiento de las Administraciones Seccionales de su jurisdicción.

3-CONTROL Y SUPERVISION

Uno de los mayores éxitos que esperábamos obtener con la Reforma Administrativa de Impuestos era el énfasis en el control y la supP.rvisión en todos los niveles de la Dirección de Impuestos.

Pretendíamos dotar a las Divisiones del nivel central con Secciones de Control, cuya función seda controlar el desarrollo de los program::ts Y el cumplimiento de las normas y procedimientos emanados de las respectivas Divisiones.

De otra parte, el Departamento de Regionales coordinaría la gestión cte las Administraciones Regionales conforme a los planes y programas de la Dirección General y estaría encargada de controlar y supervisar dichos programas.

II- DIRECCION GENERAL DE IMPUESTOS

A- INTRODUCCION

Desde el inicio de mi gestión en el Ministerio de Hacienda y Crédito Público, emprendimos un amplio programa para mejorar la administración misma de los impuestos, enfocando la actividad a dar solución a los problemas técnicos y administrativos que afectan a la Dirección General de Impuestos Nacionales, organismo éste encargado de la determinación y recaudo de los impuestos de orden nacional

Así pues, contando con la colaboración del señor Director General de Impuestos Nacionales, determinamos los problemas más importantes, estableciendo sus causas e incidencias, y señalando el camino a seguir para lograr su pronta solución, según un orden de prioridades y mediante la programación de las diferentes actividades que debían desarrollarse.

Aunque esta es una tarea larga y dispendiosa, ya comenzamos a obtener los primeros frutos. Gran parte de los programas han finalizado con pleno éxito, ):' los que restan se encuentran encaminados hacia su feliz término, ya que para tal efecto han sido dotados de los 1·ecursos presupuestales, humanos, de equipos y locativos necesarios.

Considero oportuno y de interés reseñar en esta Memoria los problemas más agudos que encontré en la Dirección General de Impuestos Na-

- 255 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

cionales al comienzo de mi gestión y paralelamente esbozar las soluciones que les fuimos dando, a través de los programas ya desarrollados y los que continuarán ejecutándose en los próximos meses.

8 - MORALIZACION DE LA ADMJNISTRACION

Propósito primordial de esta Administración ha sido la moralización de la Administración en la Dirección de Impuestos Nacionales.

Esta labor pudo adelantarse, gracias al restablecimiento de la autoridad y confianza de la División de Inspección, unidad de Impuestos encargada de prevenir y sancionar la conducta irregular de los funcionarios.

La investigación de irregularidades ha tenido mayor énfasis en las Secciones de Recursos Tributarios, Auditoría, Cobranzas, Cuentas Corrientes y Caja, por ser estas las dependencias en donde con mayor frecuencia se presentan actos reprochables por parte de los funcionarios que alli laboran, debido a las características propias de su trabajo. El éxito obtenido en el desarrollo de este programa, queda reflejado en las cifras que apa!'ecen a continuación :

Afio Nll de lnvestlgnciones adelantadas

1973 (2Q semestre) 101

De las anteriores investigaciones se tradujeron sanciones tales como destituciones, suspensiones, insubsistencias y multas, al punto que durante el año de 1973 y lo corrido de 1974 fueron separados de sus cargos más de 180 funcionarios en todo el país.

C- DIVULGACION TRIBUTARIA

El desconocimiento por parte de los contribuyentes colombianos de la legislación tributaria y de la mecánica misma que se debe utilizar en la elaboración de la declaración de renta y patrimonio, o en otras diligencias tributarias, les obliga en la mayoría de los casos a buscar asesoría tributaria, elevando de una parte el costo del cumplimiento de sus obligaciones, con el agravante de que dicha asesoría no resulta idónea en muchas ocasiones, lo cual repercute en contra de los intereses del mismo contribuyente.

La anterior situación genera demora en el proceso de liquidación de los impuestos por cuanto obliga al funcionario liquidador a requerir al contribuyente.

Con objeto de solucionar este problema, la División de Divulgación Tributaria de la Dirección de Impuestos Nacionales elaboró algunos programas de gran utilidad en diferentes frentes.

El primero de ellos consistió en una serie de conferencias dictadas en entidades tales como Cámaras de Comercio, Fuerzas Militares, Sociedad

- 256 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

de Agricultores de Colombia y empresas en general, sobre temas diversos, tales como: obligación de declarar; plazos para presentar la declaración de renta Y patrimonio ; clases de formularios y anexos ; terminologia fiscal; declaración conjunta; deducciones; exenciones; cesión de rentas; determinación de utilidad en venta de bienes raices; y, determinación de la renta por el sistema especial de comparación patrimonial.

Paralelamente se realizó un programa masivo que incluyó boletines de prensa, sobre vencimientosr servicios, etc. Además, con el fin de dar orientación y ante la coyuntura de la modificación de los formularios y la racionalización de los anexos, se publicaron separatas con instrucciones sobre retención en la fuente y el impuesto a las ventas en diferentes periódicos de circulación nacional.

Para comprender la magnitud de este Programa vale la pena mencionar, a manera de ejemplo, la publicación del periódico "El Tiempo", la cual incluyó 400.000 separatas correspondientes al mismo número de periódicos del tiraj e dominical y más de 200.000 ejemplares adicionales que fueron repartidos en las 29 administraciones, para ser entregados gratuitamente a los contribuyentes que los solicitaran.. Se emitieron además infinidad de cuñas por radio y televisión, motivando al contribuyente para que se acercara a la Administración a cumplir con sus obligaciones tributarias, recordándole también los vencimientos} amén de multitud de avisos en la prensa con el mismo objeto.

Como complemento de todo lo anterior, la Dirección General de Impuestos Nacionales editó un boletín sobre uimpuestos sobre las Ventas", el cual compila la legislación vigente sobre este impuesto.

Igualmente se editaron 20.000 cartillas sobre legislación y conceptos de retención en la fuente y otros tantos ejemplares de la cartilla-guía para responsables del impuesto sobre las ventas. Esta labor dispendiosa, pero de gran utilidad, sigue su curso y en la actualidad se encuentran en proceso de preparación las siguientes publicaciones : Boletines sobre Impuesto de Renta y Complementarios ; Sucesiones y Donaciones e Indirectos; Estimulos Tributa1·ios, y la Revista Tributaria} que habrá de constituirse en el órgano oficial de la Dirección de Impuestos para la difusión de sus actividades y conocimientos de normas de interés general.

Además, se adelanta la preparación del Manual del Recaudador, el cual resume los procedimientos y normas de uso frecuente por parte de los Recaudadores de Impuestos Nacionales, y el periódico El Recaudador, como un anexo de comunicación entre el nivel central Y las 848 recaudaciones del país. O-PLAN ADM~ISTRATIVO D.I.N. 19H

Con el ánimo de r ealizar en forma más coordinada el ejercicio de las funciones de la Dirección de Impuestos Nacionales, se elaboró por primera vez en la historia de la Dirección, un Plan Administrativo para ser ejecutado durante el año de 1974.

- 257 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

En el Plan Administrativo, quedaron consignadas, imp1antadas y coordinadas todas las actividades a realizar. Constituye una herramienta que permite armonizar y complementar toda la función programadora de la Dirección de Impuestos, convirtiéndose así en el marco de referencia de hacia dónde vamos y qué debemos hacer en el ejercicio de los objetivos propuestos.

El Plan Administrativo comprende un total de 130 programas, enmarcados dentro de los objetivos de la Dirección de Impuestos Nacionalea. Estos programas han ido ejecutándose, siguiendo un estricto orden de prioridades. Para ello están discriminados por actividades, contando además con datos complementarios como la fecha de iniciación y terminación de cada actividad, las unidades de las cuales se necesita colaboración, los requerimientos de personal, locativos, equipo, y presupuesto; todo ello con el fin de garantizar el eficaz desarrollo de cada programa y su culminación.

Sin embargo, comprendemos que la simple programación no constituye por sí sola plena garantía de la ejecución y desatTollo del plan; por esta razón también hemos establecido los mecanismos de control y evaluación del Plan Administrativo.

Las múltiples ventajas del Plan Administrativo ya comienzan a reflejarse en beneficios de la administración misma de los impuestos; hemos logrado coordinar nuestros esfuerzos, estamos realizando las actividades en forma ordenada y con identidad de propósitos, mirando hacia el futuro a fin de preveer y anticiparnos a las contingencias.

E- MANUAL DE FUNCIONES Y PROCEDIMIENTOS

Ante la complejidad de los procedimientos administrativos existentes en la Dirección de Impuestos Nacionales, y ante la necesidad de que estos procedimientos se cumplan con uniformidad en todas las dependencias d.el país, estamos desarrollando un programa tendiente a la elaboración de manuales que definan las funciones, los procedimientos y las responsabilidades de cada unidad y funcionario.

Como fruto de este trabajo, contamos .en la actualidad con los Manuales de Auditoría y el de Cobranzas y Ejecuciones Fiscales, los cuales se han convertido en herramientas imprescindibles para todos los funcionarios, estableciendo claramente como debe actuar el funcionario en cada caso específico, cuáles son las normas legales que deben servir de marco para su aprobación, e inclusive señala los preimpresos que deberá utilizar el funcionario para agilizar toda su función.

Además, la Dirección de Impuestos Nacionales desarrolló y culminó los siguientes manuales : veintinueve manuales de funciones a nivel de cargo para el mismo número de Administraciones de Impuestos Nacionales existentes en el país ; el Manual de Procedimientos y Funciones para las 844 recaudaciones del país; manuales de procedimientos para los grupos de télex y para las Secciones de Impuestos sobre las Ventas, Indirec-

- 258 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

tos, e Impuestos de Sucesiones y Donaciones; y, por último, el Manual de Procedimientos para la División de Divulgación Tributaria y los grupos de Odentación al Contribuyente.

En la actualidad se encuentran en proceso de preparación los manuales de cuentas corrientes, caja, recursos y liquidación de los impuestos, de renta, ventas, indirectos y sucesiones y donaciones.

F-GUIAS DE SUPERVISION Y FORMAS PREIMPRESAS

La Dirección de Impuestos Nacionales, en su nivel central posee como función básica controlar y supervisar la actuación de las diferentes administraciones de impuestos, tanto en sus aspectos t écnicos como administrativos.

Esta labor se venía desarrollando en una forma desordenada, lo cual repercutía en la efectividad y análisis de las visitas de control, puesto que en los informes al respecto se mezclaban confusamente los aspectos técnicos, los aspectos administrativos, los procedimentales y los personales.

En la actualidad hemos desarrollado la guía de supervisión administrativa, para ser utilizada ·por todos los visitadores, mediante el cuestionamiento rápido y conciso de más de 1.000 aspectos administrativos, que deben ser respondidos con un sí o un nó algunas veces y las demás con el llamado sistema de evaluación por perfiles.

Se han elaborado además las guías de supervisión de Auditoría, Caja, Cuentas Corrientes, Cobranzas y Recursos Tributarios, cuya utilización en prueba ya se han iniciado.

Las formas preimpresas cumplen una función sumamente importante como es la de simplificar y disminuír la carga de trabajo en cada dependencia. Dentro de este programa de simplificación y organización de trabajo, hemos revisado más de 300 formas preimpresas diferentes y en el curso del último año se han diseñado e implantado cerca de 120.

G -REGISTRO UNICO DE CONTRIBUYENTES

Uno de los mayores problemas que afronta la Dirección de Impuestos consiste en el desconocimiento de las características de los contribuyentes actuales. Asimismo, se ignora el número potencial de los contribuyentes que deberían integrar la base tributaria colombiana.

La razón de este problema en gran parte obedece a que el número de identificación tributaria (NIT), ha sido víctima d~ deficiencias en su manejo y cm¡trol, hasta el punto de que se ha llegado ~- asigna1· el m~smo NIT a diferentes contribuyentes. Es frecuente tamb1en que un m1smo cÓntribuyente posea más de un NIT.

Con el objeto de subsanar esta deficiencia actualmente estamos desarrollando un programa tendiente a implantar un "Registro Unico de Con-

- 259 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

tribuyentes". Tal registro consistirá en la identificación y clasificación de los contribuyentes con fines tributarios, para así poder proveer y suministrar información para el cumplimiento de las funciones operativas esenciales en la Administración Tl'ibutaria.

El mencionado sistema ha sido ya implantado en el Ecuador y el Brasil con notorio éxito y esperamos su establecimiento próximamente en nuestro pais.

H-RECURSOS

La División Legal y las Secciones de Recursos Tributarios tienen entre otras funciones principales, resolver los recursos que ante ellas se interpongan.

Con el transcurso del tiempo y en virtud de diversos factores la Dirección de Impuestos Nacionales se encuentra ante una avalancha de recursos, con graves implicaciones técnicas, administrativas y económicas.

Existen en la actualidad alrededor de 180 mil reclamaciones pendientes, cuyo valor fiscal supera los cuatro mil millones de pesos.

La Ley 63 de 1967 en su artículo 36 dispuso que los 1·ecursos de que trata el Decreto 1651 de 1961 interpuestos con el lleno de las formalidades legales deberán ser resueltos en el término de cuatro años, contados a partir de la fecha de su presentación. Si no se resolviere en dichos plazos se considerará que el recurso queda fallado en favor del contribuyente.

Posteriormente la Ley 8(\ de 1970 en su artículo 99 dispuso:

"Redúcense a dos años los términos señalados en el artículo 36 de la Ley 63 de 1967 para decidir definitivamente las reclamaciones tributarias interpuestas a partir de la vigencia de la presente Ley. Si al vencerse dicho término la reclamación pendiente no hubiere sido decidida en forma definitiva, se entenderá fallada a favor del contribuyente. El término a que se refiere este artículo se contará a partir de la fecha de presentación de la respectiva reclamación".

El gran cúmulo de reclamaciones existentes en la Dirección de Impuestos Nacionales impidió a ésta, el fallo dentro de los términos señalados por la Ley 63 de 1967, motivo por el cual quedaron a favor del contribuyente alrededor de 10.000 reclamaciones, lo que representa una pérdida cuantiosa para el Fisco Nacional.

Además, con la vigencia de la Ley 8~, el número de reclamaciones aumentó en forma considerable, lo que representará un mayor costo fiscal, de no tomarse medidas urgentes en el corto plazo.

El problema se acrecienta si se tiene en cuenta que el Consejo de Estado en innumerables fallos ha sostenido que los términos establecidos en las leyes anteriores no son simplemente para que la Dirección de Impuestos Nacionales produzca el fallo respectivo, sino que dentro de ellos

- 260 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

las providencias que se dicten deben ser notificadas y ejecutoriadas, lo que indica claramente que el término para fallar las reclamaciones se reduce aún más.

Por tanto a consecuencia del gran número de r ecursos existentes (reclamación, apelación, reposición), el plazo para el fallo se torna angustioso, por cuanto el solo término aprobatorio llega a los seis meses y para la not ificación y ejecutoria de cada providencia se necesita un plazo no inferior a los dos meses; es decir, que para el trámite dP. todos los recursos ante las Administraciones de Impuestos Nacionales y ante la Dirección queda únicamente un término de un año y cuatro meses.

Naturalmente el problema de las reclamaciones tiene que ser abocado a través de cambios en la Legislación Tributaria vigente, las cuales han sido incorporadas en el texto del Código Tributario. Con todo y mientras las soluciones de fondo t ienen vigencia, administrativamente hemos realizado algunos programas, cuyo objetivo es la agilización en el fallo de recursos.

En primer término la organización de los archivos teniendo en cuenta la cuantía de la reclamación y el período de prescripción. Ello con el ánimo de que los negocios se fallen teniendo en cuenta ambos factores, a fin de que la pérdida fiscal sea la menor posible.

A nivel central hemos realizado los siguientes ajustes tendientes a aminorar la pérdida fiscal : Re01·ganización del grupo de Secretaría de la Sección de Impuesto sobre la Renta; reorganización de los grupos de Ponencia; establecimiento de directrices para fallo de recursos ; organización de un grupo especial para fallo de negocios prescritos; reorganización de las secciones de Ventas, Sucesiones y Donaciones e Indirectos; modelos de fallos de negocios prescritos que reducen sensiblemente la tarea administrativa en este tipo de negocios y despeja la mala imagen de ineficacia que el fallo demorado produce en los contribuyentes.

A nivel r egional fueron establecidos algunos controles en las Secciones de Recursos Tributarios, en especial para evitar las pérdidas Y mutilación de expedientes y evitar los fallos extemporáneos.

Indudablemente con esta serie de reformas creernos haber adelantado en este aspecto y dentro de la posibilidad administrathra de incidir sobre el problema, un programa ambicioso que limite en algún grado la laxitud de las normas legales vigentes.

1-CA.MPAAA QUEREMOS SERVIR MEJOR 1

Desde el mes de agosto de 1973 hemos venido realizando esta cam-paña, cuyos objetivos son :

a) Suscitar en los funcionarios de Minhacienda conciencia del servicio que puedan prestar a los contribuyentes.

- 261 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

b) Propiciar el entendimiento entre los funcionarios y los contribuyentes.

e) Sentar las bases para que en una etapa posterior pueda el Ministerio de Hacienda detectar en forma clara y precisa los problemas que surgen en las relaciones fisco-contribuyente.

d) Propender por la integración de los funcionarios y al mismo tiempo brindarles la oportunidad de participar en la campaña.

Con el fin de lograr estos objetivos, hemos utilizado la motivación de los funcionarios, control de la atención al contribuyente y publicidad.

La labor de motivación se viene realizando mediante un programa de conferencias sobre relaciones humanas y atención al contribuyente, para los funcionarios de todas las Administraciones del país.

Como preparación a estas conferencias se realizaron entrevistas individuales con los señores Administradores y con los Jefes de cada Sección. A fin de precisar mejor el contenido de las conferencias se llevó a cabo en cada Administración una reunión con los Jefes de Sección. Tales funcionarios trabajaron como efecto multiplicador en los campos de programación y de motivación para la asistencia.

Finalmente se distribuyeron las encuestas, preparadas para mejorar estos programas y analizar las expectativas de los funcionarios.

Como respuesta al trabajo realizado en las Administraciones se apreció en las evaluaciones diligenciadas por los mismos funcionarios, que se ha creado una actitud de servicio al contribuyente.

A nivel regional los Administradores, los Coordinadores de la Campaña, los comités y los Jefes de Sección y de grupo dieron su aporte, con programas orientados hacia un mejor servicio, desarrollando actividades adecuadas a las exigencias de los contribuyentes.

Una de las respuestas más satisfactorias ha sido la organización a nivel regional de "Semanas de Atención al Contribuyente".

En estas, los Administradores lograron realizar cursos sobre las nuevas disposiciones tributarias, conferencias acerca de la elaboración de la declaración de renta, intensificación de la atención de consultas, programas radiales, cortos de cine.

Estos programas tuvieron la novedad y el interés de haber logrado la participación de entidades como FENALCO, ANDI, ACOPI, SENA, entidades bancarias, y otras asociaciones gremiales.

Simultáneamente en colaboración con las Juntas Comunales, se extiende la campaña a varios barrios menos favorecidos, por medio de conferencias evidentemente prácticas dictaminadas a enseñar cómo declarar.

A nivel central se realizaron los siguientes programas: Un curso de Relaciones Humanas para Jefes de Secciones de grupo; un curso de Re-

- 262 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

laciones Humanas para ascensoristas; conferencias sobre atención al contribuyente, al personal de recepcionistas, ascensoristas y porteros; conferencias de Relaciones Humanas al personal encargado de recibir la declaración de renta; coordinación permanente con los Jefes de Sección y de Grupo para un eficaz servicio.

Como apoyo a este esfuerzo, todos los avisos publicitarios se han plasmado bajo el slogan "QUEREMOS SERVIR MEJOR" son de destacar los programas realizados en la T.V.

Los contribuyentes han observado esta nueva actitud de servicio y manifiestan su voz de aplauso por los cambios observados durante esta Administración. Se inicia por parte de éstos el proceso de una buena utilización de los grupos de orientación de las Administraciones de Impuestos.

La campaña de mejoramiento de la atención al público consiste en utilizar al público usuario de nuestras dependencias como instrumento de vigilancia y control sobre los funcionarios de Impuestos Nacionales.

Buscamos además, motivar respuestas del público para que sean un medio de retro-alimentación, permitiendo localizar los problemas y su cuantüicación.

La parte puramente publicitaria de este programa se presentó en prensa, radio y T.V., recalcando la importancia de las sugerencias y quejas como medio para mejorar la atención al público.

Esperamos haber realizado una mejora sustancial en el comportamiento de los funcionarios de la Dirección de Impuestos con relación al contribuyente.

De otra parte, hemos resaltado la imagen del contribuyente, concientizándole sobre su función de· usuario de un servicio, del cual tiene de1·echo a exigir determinadas comodidades y atenciones, dándole oportunidad de colaborar en el mejoramiento del servicio, mediante sugerencias Y quejas; recalcando su obligación de observar normas elementales al tramitar sus asuntos de impuestos.

;r-PROGRAMA DE FORMULARIOS Y ANEXOS

Ante la complejidad en algunos casos para la ~laboración de la Declaración de Renta tanto de personas naturales como jurídicas, fue mi interés iniciar un ~ran esfuerzo tendiente a simplificar Y estandarizar la presentación de los datos, que necesariamente deben relacionar los contribuyentes en los formularios de declaración y en los anexos.

1

La Dirección de Impuestos Nacionales desarrolló un programa de ~ormas modelo de los diferentes anexos, para servir de guía a ~os contnbuyentes y evitar las molestias poste1·iores por el hecho de no mcluír la totalidad de la información estipulada por la Ley.

- 263 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Este trabajo fue preparado por un equipo de técnicos y especialistas, quienes aportaron al diseño y elaboración de cada forma lo mejor de sus experiencias y conocimientos, enriquecidos con las importantes sugerencias de los contribuyentes a quienes se consultó el proyecto.

Los modelos simplifican la elaboración de la declaración de renta, evitando la posibilidad de cometer equivocaciones en el contenido y amplitud de la información exigida por la Ley tributaria.

Las 32 formas de modelo diferente abarcan las necesidades de JoB contribuyentes, puesto que cubren todas las actividades económicas; de tal manera que no es difícil para el contribuyente localizar los modelos necesarios en su caso específico, puesto que en cada anexo además de su correspondiente identificación, incluyen instrucciones sobre su destinación y forma de diligenciamiento.

Indudablemente los más beneficiados con este programa han sido las sociedades y grandes empresas, en razón a que son éstas las llamadas a ut ilizar más anexos; por ello hemos elaborado entre otros, anexos para : pagos a terceros, pagos a personal, amortización de in versiones, reparaciones locativas, conciliación patrimonial, etc.

Cabe agregar la simplificación y racionalización a que han sido sometidos los formularios para la declaración de renta y patrimonio, buscando ante todo, el mínimo de información y molestia al contribuyente, el hacer didáctica su presentación y acompañarla de fáciles explicaciones.

Somos conscientes de que este proceso de perfeccionamiento de los anexos debe ser sometido a permanente revisión y r enovación, en la medida que varíen las formalidades exigidas por la Ley. Sin embargo, estamos satisfechos de haber realizado una gran labor en este campo.

K-CUENTA CORRIENTE

El atraso de la Cuenta Corriente en la mayoría de las Administraciones del país, constituye barrera casi infranqueable en el logro de un mayor recaudo, pues no solo paraliza el proceso de cobranzas sino que repercute en una pésima imagen de servicio al contribuyente.

Sabemos que la cuenta corriente es un aspecto vital en la Administración de los impuestos, puesto que es la fuente básica de datos, para determinar la situación del contribuyente en relación a sus obligaciones para con el Estado. Por tanto, si permanece desactualizada es muy difícil determinar cuándo un contribuyente es moroso, y consecuentement e ello incide sobre los programas de cartera r ecuperable.

La situación es mucho más grave en cuanto toca al contribuyente. Es frecuente verle llegar a la Administi·ación de Impuestos cargado de documentos, comprobantes y recibos cada vez que requiere un certificado de Paz y Salvo, o simplemente solicita su estado de cuenta.

- 264 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Sin embargo este problema del atraso que presenta la cuenta corrient e, es a1go complejo y requiere por tanto un cambio radical e integral.

Tradicionalmente la cuenta corriente ha sido llevada en tarjetas de kárdex, cuyo diseño es en la actualidad totalmente obsoleto y antifuncional. Contempla rubros hoy día sin utilización como las inversiones sustitutivas de Paz de Río y Provivienda entre otras, con el agravante de que en la mayor ía de las Administraciones hace muchos años no se depuran estas tarjetas, al punto de que es frecuente encontrar cinco o más tarjetas pertenecientes al mismo contribuyente.

Todo ello complementado con la presencia de asientos ficticios, pérdida de tarj etas, etc., nos obligó a elaborar un gran programa de Actualización y Depuración de la Cuenta Corr iente, con el f in de tenerla actualizada en todo el país el 31 de julio de 1974.

Al respecto creamos un Comité Central de coordinación de la cuenta corriente, para discutir y determinar allí las políticas generales del programa.

Así surgió la idea de dividir el país en siete zonas con objeto de facilitar la labor de depuración y actualización. La distribución geográfica de las zonas fue la siguiente :

Zona NQ 1-Bogotá-Tunja-Sogamoso-Villavicencio.

Zona NQ 2-Neiva-Florencia-Girardot-Ibagué.

Zona NQ 3-Bucaramanga-Ban·ancabermeja-Cúcuta-Valledupar.

Zona NQ 4-Barranquilla-Cartagena-Santa Marta-Riohacha.

Zona NQ 5-Medellín-Quibdó-Montería-Sincelejo.

Zona NQ 6-Pereh·a-Armenia-Manizales-Tuluá.

Zona NQ 7-Cali-Palmira-Popayán-Pasto.

Más tarde, durante el Primer Seminario Nacional de Cuentas Corrientes y Caja realizado en la ciudad de Neiva, los Jefes de zona presentaron un plan integral a ejecutar en su respectiva zona, en donde se contemplaban los mecanismos, procedimientos y requerimientos para lograr la actualización de la cuenta.

Es conv·eniente aclarar que el sistema de cuentas corrientes del país es de dos t ipos :

En primer término, tenemos las cuentas manejadas mediante procedimiento manual y es a estas a las que se orienta más directamente el programa ad~lantado hasta el n10mento, mediante el sistema zonal.

De otra parte tenemos, las cuentas con procedimiento aut~matizado, en las ciudades que poseen más de 60.000 contribuyentes. Fácilmente se deduce que el manejo manual de 160.000 tarjetas de kárdex, como sucedía en la ciu,dad de Cali, es casi imposible.

- 265 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Por ello se encuentra en proceso de implantación el sistema de cuenta corriente automatizado para las ciudades de Barranquilla, Bucaramanga, Cali y Medellín, sistema este que garantizará la actualización de la cuenta corriente durante muchos años, con mínimo margen de error o posibilidad de fraude, puesto que utiliza uno de los sistemas más avanzados de la tecnología moderna.

Los beneficios de la cuenta corriente actualizada se manifestarán en la agilización del recaudo en los próximos años y en la disminución del monto del debido cobrar, por cuanto la actividad de cobranzas podrá ser más efectiva, racional y eficiente.

Cabe agregar que hemos iniciado, en calidad de prueba la operación de máquinas contabilizadoras para cuenta corriente en las administraciones de Pasto y Sogamoso, a fin de dotar a aquellas dependencias medianas y pequeñas de sistemas más eficaces en el manejo de información de crecido movimiento y volumen.

L-A UDITORIA

Las técnicas de evasión cada vez más sofisticadas con multitud de fuentes y sistemas novedosos, nos obligan a elaborar gran cantidad de programas encaminados a contrarrestar y combatir esa evasión.

Considero que referirme en esta Memoria a todos y cada uno de los programas adelantados en este sentido, sería algo dispendioso y pesado para el lector. Por esta razón me limitaré a describir algunos de los programas más importantes.

1 -CRUCE NACIONAL DE DECLARANTES

Con la valiosa ayuda del computador hacemos un c1·uce de información sobre pagos a terceros, según conceptos y cuantías previamente establecidos; de esta forma. se detectan diferentes grupos de casos para ser investigados a saber: declarantes inexactos por beneficiario inconsistente; declarantes inexactos por diferencia de valores; no declarantes ocasionales; y no declarantes permanentes.

Este programa es complementado con cruces regionales efectuados por los funcionarios de cada administración, en los que se intensifica la investigación sobre pagos a profesionales y por concepto de arrendamientos.

2-SELECCION DISCRJ[MINATORIA

Consiste en hacer una selección más eficiente de los casos más productivos a investigar. Para ello se anota previamente en hojas de codificación todos los factores de depuración de la renta y el patrimonio de los declarantes por un determinado año gravable, a fin de establecer índices promedios de producción y gasto en cada una de esas actividades; de tal

- 266 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

forma los contribuyentes que se encuentren por debajo de los índices obtenidos, serán seleccionados para efectuarles la respectiva investigación.

3- ACTUALlZACJON DEL REGISTRO DE INSCRIPCION DE LOS RESPONSAB!..ES DEL PAGO

DEL IMPUESTO A LAS VENTAS

Con la ~yuda de listados proporcionados por entidades corno Incomex, Andi, Cámara de Comercio, etc., se actualizan los listados de productores, importadores y reparadores.

Este programa es complementado por el censo puerta a puerta que estamos realizando en las principales ciudades del país; los resultados obtenidos en Bucaramanga y Cali han sido satisfactorios. En la actualidad estamos elaborando el censo en la ciudad de Medellín y próximamente lo iniciaremos en Bogotá.

Contamos además, con toda una serie de programas tendientes a detectar todo tipo de evasión. Entre ellos, el programa de Agencias de Arrendamientos1 consistente en requerir a estas oficinas y a] Banco Central Hipotecario la relación de personas que les han consignado bienes raíces, indicando los ingresos pagados o abonados en cuenta a cada uno de ellos. Merecen además especial mención los programas de investigación de sociedades extranjeras, importadores de vehículos de uso particular, profesionales independientes, etc.

M-PROGRAMA DE EMERGENCIA PARA AUMENTAR EL RECAUDO DE LA CARTERA

POR COBRAR

La División de Cobranzas y Ejecuciones Fiscales en coordinación con la División Legal y la División de Regionales, ha adelant&do un programa con el objeto de incrementar hasta el máximo la recuperación de la cartera por cobrar durante el período comprendido de mayo a agosto del presente año.

En primer término se fijó una prelación de fallos, para lo cual las secciones de Recursos Tributarios o el grupo respectivo, procedieron a fallar de preferencia los recursos interpuestos contra deudas que se encuentren para acción de cobro en las Secciones de Cobranzas Y Ejecucio-nes Fiscales.

Además fueron fijados índices de proyección mensual del recaudo que deberían alcanzar Jas Secciones de Cobranzas y Ejecuciones Fiscales de cada Administración. La cifra global de recaudo que esperamos obtener como resultado de este programa, asciende al orden de los 200 millones de pesos.

Debemos anotar que este programa de cobranzas está dirigido a recuperar aqueUas deudas de los mayores contribuyentes del país, quie~es en ocasiones no cumplen con sus compromisos fiscales ante .la exp.ectat~va de amnistías periódicas, o mediante la utilización de prácticas dllatoruas

- 267 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

con el ánimo de financiar operaciones comerciales corrientes en dinero ya adeudado al Estado, con efectos de inequidad para quienes si cancelan sus obligaciones oportunamente.

III- DIRECCION GENERAL ADMINISTRATIVA

A- AREA DE PERSONAL

1 - PO.LITICA Y EJECUCION DE LA SELECCION DE PERSONAL

En cumplimiento a las políticas que sobre el manejo de personal determina el Gobierno Nacional, en la División de Personal del Ministerio se ha establecido un procedimiento interno en concordancia con lo dispuesto por el Decreto 1950 de 1973, con el objeto de que el ingreso, los t raslados y las promociones de personal se efectúen con base en el mérito, mediante concursos estructurados técnicamente dando igualdad de oportunidades a todos los empleados.

Para tal efecto se han desplazado funcionarios de la División de Personal a las diferentes Administraciones de Impuestos Nacionales y de Aduanas, con la misión de organizar, dirigir y explicar la bondad del nuevo sistema .

La Dirección Administrativa puede asegurar que la labor cumplida hasta el momento en dicho campo es realmente meritoria, tan es asi, que el Departamento Adminisb·ativo del Servicio Civil, adoptó como modelo el sistema ideado por la División de Personal para implantarlo en las demás entidades del sector central de la Administración Pública.

Lamentablemente la aplicación del nuevo sistema de selección de personal ha t ropezado con serios obstáculos presentados por algunas Direcciones del Ministerio, especialmente la de Impuestos Nacionales donde existe duplicidad de funciones con la División de Personal y se ha tratado de impedir en algunas ocasiones el desarrollo normal del programa.

2- CAPACITACION

Con los programas de capacitación que viene cumpliendo la División de Personal se busca no solo la formación del individuo como funcionario, sino además su realización como persona y un mayor nivel de preparación para el cabal cumplimiento de sus funciones. Por tal razón se han venido programando cursos de formación para empleados que ingresan por primera vez al Ministerio, a fin de que obtengan una mayor especialización en el área a la cual han de vincularse, tales como la tributación, régimen de aduanas, aforo, etc., y cursos de perfeccionamiento y adiestramiento como habilitación para las promociones o ascensos.

Anualmente se han realizado seminarios de actualización para administradores y recaudadores de impuestos y con el deseo de llevar en forma efectiva la capacitación hasta los más apartados lugares del país, se ha previsto el desarrollo de cursos de capacitación por corre~pondencia.

- 268 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Hasta el presente mes se han realizado 60 cursos en el nivel regional y 20 en ol nivel central, dictados por el SENA, la Escu~la Superior de Adm.inistt·ación Pública, la Escuela de la Contraloria Genet·al de la República y diteetnmcnte por el Ministerio.

3 - DIENESTAR SOCIAL

Se vienen cumpliendo con óptimos resultados programas de bienestar social a nivel nacional. En desarrollo de los mismos se ha logrado una ma~ror integración entre los f uncionarios del Ministerio, participando en actividades recreativas, deportivas y sociales como son entre otras, la fiesta navideña, el concurso de secretarias, la realización de viajes a las colonias vacacionales del Servicio Civil, la participación de campeonatos internos de fútbol, tenis, ajedrez y otros eventos nacionales como lo son los juegos de empleados oficiales.

Además se desarrollaron otras actividades como prestación de primeros auxilios, consecución de cupo para vivienda en diferentes urbanizaciones y organización de los coros del Ministerio.

Asimismo con el deseo de preparar los funcionarios de bajos niveles que no han tenido la oportunidad de una educación básica se creó el Centro de Educación Primaria que está siendo atendido por funcionarios de la División de Personal.

¿ -ACTIVlDADES VARIAS

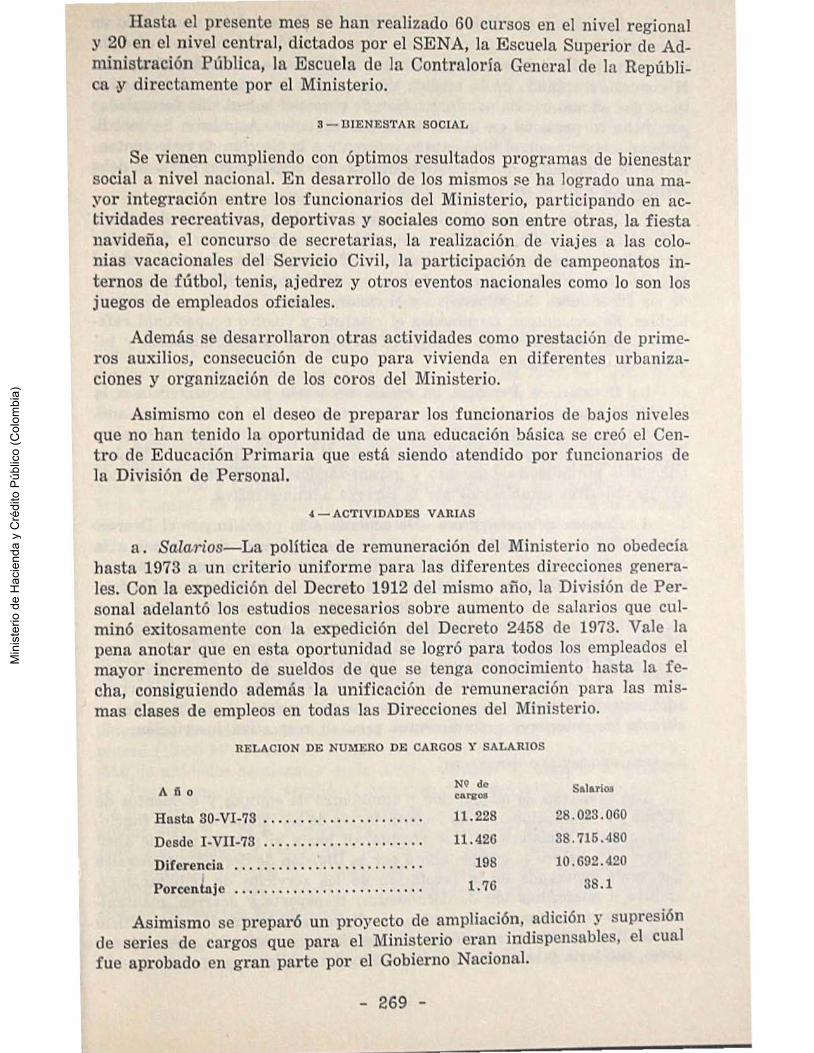

a . SalcL?-ios-La poUtica de remuneración del Ministerio no obedecía hasta 1973 a un criterio uniforme para las diferentes direcciones generales. Con la expedición del Decreto 1912 del mismo año, la División de Personal adelantó los estudios necesarios sobre aumento de salarios que culminó exitosamente con la expedición del Decreto 2458 de 1973. Vale la pena anotar que en esta oportunidad se logró para todos los empleados el mayor incremento de sueldos de que se tenga conocimiento hasta la fecha, consigu iendo aden1ás la unificación de r emuneración para las mismas clases de empleos en todas las Direcciones del Ministerio.

RELACION DE NUMERO DE CARGOS Y SALARIOS

Afio

Hasta 80-VI-78 . ..... . . . . . .. .. ...... .

Desde I-Vll-78 . ..... . ..... . . . ...... .

Diferencia ... .. . .. . .... . ......... . . . ' Porcentaje . . ............ . . ......... .

N9 do co.raos

11.228

11.42G

198

1.76

Salarlos

28.028.060

38.'716.480

10.692.420

38 .1

Asimismo se preparó un proyecto de ampliación, adición Y supresión ue series de cargos que para el Ministerio eran indispensables, el cual fue aprobado en gran prn·te por el Gobierno Nacional.

- 269 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

b. Relaciones sindicales-La División de Personal ha mantenido en el cumplimiento de sus funciones de administración del régimen disciplinario, una política de entendimiento con el Sindicato de Trabajadores del Ministerio, aceptando en la medida de lo posible las sugerencias y solicitudes que en materia de administración de personal le han sido formuladas por dicha corporación en beneficio de sus afiliados. Asimismo ha coordinado anualmente con el Sindicato lo referente a la elección de representante de los empleados que en cumplimiento de disposiciones legales debe formar parte de la comisión de personal.

e. Cuadros ocupacionales-De acuerdo con lo previsto por el artículo 247 del Decreto 1950 de 1973, que establece la organización y formación de cuadros ocupacionales, la División de Personal viene desarrol1ando el estudio correspondiente para conformar los cuadros específicos de cada una ele las Direcciones del Ministerio y el cuadro general de cargos intercambiables. Se encuentran terminados el estatuto y cuadro ocupacional referente a los funcionares que cumplen funciones en la determinación y recaudo de los impuestos.

La División de Personal ha creído necesario hacer referencia a la incidencia que pueden tener los cuadros ocupacionales dentro de las nuevas t écnicas de administración de personal, puesto que permiten al empleado r ealizarse en una mejor forma dentro de la institución, brindándole además la posibilidad de ascenso y garantizándole estabilidad, cumpliendo así los objetivos establecidos por la carrera administrativa.

d. Carrera administrativa--De acuerdo a lo previsto por el Decreto 1950 de 1973 que establece el derecho a los empleados de ingresar a la carrera administrativa, la División de Personal ha venido cumpliendo una campaña de motivación a nivel nacional con el fin de ilustrar a los funcionarios sobre los requisitos que deben cumplir para actualización de su escalafón de carrera administrativa y el ingreso de aquellos empleados que venían prestando sus servicios al Ministerio con anterioridad al 5 de noviembre de 1973. El Departamento Administrativo del Servicio Civil, con el deseo de facilitar la incorporación masiva de funcionarios a la carrera administrativa, viene preparando una nueva resolución que modüica y abrevia los anteriores procedimentos para su respectiva inscripción.

11- AREA DE SERVICIOS GENERALES

Las f unciones de adquisición y suministro de equipos y elementos de oficina y el acondicionamiento y contratación de los inmuebles para funcionamiento del Ministerio que se efectuaban hasta el pasado mes de abril a través de Inalpro se cumple ahora por la División de Servicios Generales que venía encargada de la prestación de los servicios de publicaciones, archivo y microfilmación de documentos, t ransporte y acarreo, mantenimiento de automotores y de equipo de oficina, administración del edificio de los Ministerios y prestación de los servicios de vigilancia, aseo, ascensores, cafetería y r ecepción e información del público.

- 270 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

l. INMUEBLES

a . M eim·amiento locativo a nivel centra~ Dentro del programa de mejoramiento locativo a nivel central se han adaptado 1.932 M2 • para el funcionamiento de las diferentes dependencias de la División de P.A.D. en el 5Q piso. A su ve~ se coordinó el montaje del equipo Asea que sirve de soporte eléctrico al computador y a la instalación del equipo especial de refrigeración que utiliza esa misma División.

Se remodelaron 2.559 M2• para oficinas de la Dirección General de

Impuestos Nacionales en el sexto piso y 1.575 M2 • para oficinas de la Dirección de Crédito Público y la División de Personal de la Dirección Administrativa en el 8Q piso. Además viene realizándose la adaptación del sótano en el edificio de los Ministerios para la instalación de la Sección de Almacenes de la División de Servicios Generales.

Ya se realizaron las licitaciones y los contratos se encuentran en trámite para la r emodelación parcial del tercer piso donde serán ubicadas dependencias del Gabinete del Ministro, la Dirección Administrativa y algunas oficinas de Impuestos Nacionales, y el 7Q piso donde se ubicará la Dirección General de Presupuesto.

Realizadas las obras que se encuentran en ejecución, prácticamente se habrá remodelado en un 85% el edificio de los Ministerios, faltando solo el 2Q piso y algunas áreas del primero que viene ocupando la Contraloría General de la República. De lograr el desplazamiento de la Contr aloría a otro inmueble, el Ministerio podrá acondicionar las áreas que ocupa esta dependencia para ubicar allí la Dirección General de Aduanas, la Dirección General de Tesorería y algunas secciones de la División de Servicios Generales que han venido funcionando en inmuebles distantes por carencia de espacio.

b . Mejoramiento locativo a. nivel regionalr-El programa de mejoramiento locativo cumplido a nivel regional ha permitido mejorar las áreas de trabajo en las siguientes Administraciones de Impuestos Nacionales :

Bogotá. D. E.-En el transcurso del presente mes, se entregaron debidamente acondicionadas las áreas que f ueron contratadas tanto en Chapinero (1.900 M2.), como en el Barrio Restrepo (505 M2.); para la instalación de unidades seccionales de la Administración de Impuestos de Bogotá. Recientemente se amplió el contrato de arrendamiento del edificio P AM, carrera 13 con calle 60, donde se pensaba inicialmente instalar la unidad secciona! de la Administración de Impuestos de Bogotá en Chapinero, contratando 3 pisos más por un área aproximada de (3.150 M2

.) ,

para que funcione casi en su totalidad la Administración de Impuestos de Bogotá, iniciando así el proceso de regionalización previsto para la Dirección de Impuestos Nacionales.

Medellín-Se remodeló el área contratada en la ciudad de Medellín '•Barrio La América", para la instalación de una Unidad Secciona} de la

- 271 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Administración de Impuestos Nacionales incluyendo servicio de teleproceso que ya se encuentra en pleno funcionamiento.

Tuluá-Se realizó el proyecto arquitectónico para la construcción del Edificio de 1a Administración de Tuluá en terrenos cedidos por el Municipio. Actualmente se adelantan los estudios técnicos y una vez terminado se procederá a abrir la licitación para la construcción.

Pasto-Se adelanta el proyecto arquitectónico para la construcción del edificio de la Administración de Impuestos en esa ciudad.

Recaudaciones de Impuestos de 1 ~ y 2:¡\ categoría-Se cuenta con un programa completo que comprende planos, especificaciones, etc., para 1a construcción de locales propios en dichas Recaudaciones.

e. Const?-ucción de sedes p1·opias-Este programa se desarrolla a través del Ministerio de Obras Públicas con participación del Ministerio de Hacienda, para las siguientes Administraciones de Impuestos Nacionales :

Medellín-Se duplicará el área actualmente utilizada por la Administración con la construcción de 13.640 M2., en el nueve edificio Nacional de Medellin, en el Barrio Alpujarra, obra que será entregada en el mes de julio.

Bucaramanga-lgualmente en el mes de julio se entregará totalmente terminado el edificio de 6 pisos con área de 5.747.21 M2• construido para uso exclusivo de la Administración de Impuestos en esa ciudad. La obra tiene un costo aproximado de $ 10.500.000.00

Barranquilla--Se elaboró el proyecto arquitectónico para ampliación del área que ocupa la Administración de Impuestos en los pisos primero, tercero y siguientes del edificio "Centro Cívico" de Barranquilla.

Manizales-Se encuentra en etapa de estructura, la adaptación de locales para la Administración de Impuestos en el edificio Nacional que se construye en Manizales.

Tunja-En el mes de diciembre será entregado el edificio sede de la Administración de Impuestos de esta ciudad.

Armenia, Cúcuta, Sincelejo y Valledupar-Se encuentran. concluídos los programas arquitectónicos para la adaptación de las áreas destinadas a las Administraciones de Impuestos de estas ciudades en los respectivos edificios nacionales.

2. ADQUISICIONES Y SUMINISTROS

La cotización, adquisición y suministro de los equipos y elementos f]Ue requieren las dependencias del Ministerio para su funcionamiento tanto a nivel central como regional, funciones que antes cumplia parcialmente Inalpro, son atendidas por la Sección de Almacén que existe en la actual estructura de la División de Servicios Generales y por la Sección de Ad-

- 272 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

quisiciones informalmente integrada para el cumplimiento de dichas funciones.

En desarrollo del programa de equipamento para las diferentes Direcciones del Ministerio y en especial para la Dirección de Impuestos Nacionales, se adquirieron muebles y equipo de oficina para la Administración de Impuestos de Bogotá, seccionales de Chapinero y Barrio Restrepo y se encuentran en trámite las licitaciones correspondientes a la dotación de muebles y equipos de los nuevos edificios de Medellín y Bucaramanga. Asimismo se están elaborando los pliegos para las licitaciones de adquisición de equipo de las otras Administraciones y las Direcciones de Tesoreda, Crédito Público y Aduanas.

En el presente mes quedarán adjudicados, lanchas y vehiculos camperos para servicio del Resguardo Nacional, las formas continuas para el computador y elementos y útiles de oficina para las dependencias del nivel central y las cinco principales Administraciones de Impuestos Nacionales.

3. PRESTAClON DE SERVICIOS GENERALES

a. Publicaciones-La Sección de Publicaciones realiza la impresión del anteproyecto del Presupuesto Nacional, de los formularios para declaración de renta, las formas de contabilidad y las demás publicaciones del Ministerio.

A partir del segundo semestre de 1974, iniciará la elaboración de sellos, sobres de manila, sobres para carta y folders de yute. Asimismo hará la impresión de los Boletines de Impuestos Nacionales, que antes se adelantaba a través de la Imprenta Nacional.

En cuanto al cambio de sistemas para impresión de formularios de declaración de renta solicitado en el presente año por 1a Dirección de Impuestos Nacionales, convirtiéndolo en Especie Venal, a fin de economizar desperdicios de papel y ejercer mayor control en su distribución; la Dirección Administrativa considera necesario revisar el nuevo sistema implantado, puesto que su aparente bondad no se justifica con la presunta economía del papel y menos aún con el gran esfuerzo que debe realizar la Dirección Administrativa y sus funcionarios para poder dar cumplimiento a la impresión y distribución de los mismos. En nuestro concepto puede adoptarse un más ágil y eficiente sistema.

b . Archivo y mic?·ofilmación-La Sección de Archivo viene prestando servicio a todas las Direcciones del Ministerio y bajo su dirección se inició recientemente por contrato con una firma especializada mientras se adquieren los equipos del Ministerio, el programa de microfilmación de declaraciones de renta en las Administraciones de Impuestos de Bogotli, Medemn, Cali, Barranquilla y Bucaramanga.

En desarrollo de dicho programa se preparó un manual de codific~cion de dependencias en todo el Ministerio a nivel nacional Y el orgam-

- 273 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

grama r epresentativo de las mismas. Se espera conformar un archivo único y crear el Centro de Información indispensable para el eficaz funcionamiento del Ministerio.

c. Servicio de transporte-Se encuentra en trámite el contrato para la remodelación de un local que se contrató en arrendamiento para funcionamiento del taller del Ministerio. El actual taller viene prestando servicio a 30 vehículos de las dependencias del nivel central, sin incluir los que están al servicio de la Dirección de Aduanas y Resguardo. En el nivel regional existen vehículos en las Administraciones de Impuestos de Bogotá, Medellín, Cali, Barranquilla y Bucaramanga y en las diferentes dependencias de Aduanas y Resguardo. El taller del nivel central atenderá lo referente a mantenimiento automotor y servicios de lavado, engrase, cambio de aceite, montallantas, etc. para los vehículos del Ministerio y de ser posible a los que están al servicio del Resguardo y la Aduana en Bogotá.

Con los camiones que tiene a su servicio la sección de transportes, se hace el reparto de las especies venales, los formularios para declaración de renta y los equipos de oficina. Asimismo se realiza el transporte diario de valores y recaudos en las seccionales de Impuestos de Bogotá y los puestos de venta de especies en la ciudad. Sin embargo, debido al volumen de despachos ha debido recurrirse en muchas ocasiones a contratar el servicio con particulares o se han efectuado tales despachos a través de vía aérea.

Con la cesión de los vehículos que tenía al servicio el Instituto N acional de Provisiones y la adquisición de un nuevo furgón que ya fue autorizado por parte del Ministerio, logrará mejorarse notablemente el servicio del transporte con una economía anual de aproximadamente ocho a diez millones de pesos.

d. Mantenimiento de equipo-Viene prestándose en forma directa el mantenimiento de equipo de oficina, instalaciones eléctricas, equipo de intercomunicación, teléfonos, reparaciones de muebles metálicos y de m~ dera y reparaciones locativas menores. Asimismo existen contratos de mantenimiento especializado para los equipos mayores con las firmas fabricantes o distribuidoras de los mismos ( Otis, I.B.M., Olivetti, Friden, National).

e. Recepción y despacho de correspondenciar-La Sección de correspondencia viene prestando el servicio de mensajeros y la recepción, numeración y despacho de la correspondencia a las diferentes dependencias del Ministerio. A partir del mes de julio se prestarán además los servicios de fotocopiado de documentos, mimeógrafo y télex.

f. Administración de inmuebles-Por delegación del Ministerio de Obras Públicas el Ministerio viene administrando a través de la División de Servicios Generales Grupo de Servicios Especiales, el edificio de los Ministerios San Agustín, prestando los servicios de vigilancia, aseo, aseen-

- 274 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

sores, cafetería, recepción e información de público. Igualmente se prestan servicios de aseo y vigilancia en las dependencias que ocupan la Dirección de Tesorería y las dep,endencias de la División de Servicios Generales que funcionan fuera del edificio (Secciones de Publicaciones, Archivo, Almacén y Grupo de Talleres).

Asimismo a partir de la f echa de inauguración de las unidades seccionales en Chapinero y el Barrio Restrepo, se prestarán estos servicios y en el nivel regional serán organizadas en las ciudades de Medellín, Cali, Barranquilla y Bucaramanga para lo cual se encuentran ya en trámite los respectivos decretos de adición de planta.

g. Contabilidad e inventarios-Controla la entrada y salida de equipos, elementos de oficina y especies venales del almacén general y cumple un programa de inventarios personales y por dependencias a nivel nacional.

Mensualmente presenta a la Contraloría General el Balance General de la Sección de Almacenes.

C-AREA DE P ROCESAMIENTO AUTOMATICO DE DATOS

1 - SIST EMATIZACION DE IMP UESTOS

a . Cuentas C01-rientes-En la actualidad se encuentran automatizadas y con servicio de tiempo real en ventanilla (Teleproceso) las cuentas corrientes de la Administración de Bogotá. El servicio automático de ventanilla se está prestando en las instalaciones de San Agustín, y en las nuevas dependencias de Chapinero durante el mes de junio se hará extensivo a la unidad del Barrio Restrepo.

Se encuentra en proceso la Automatización de las Cuentas Corrientes de Medellín, Cali, Barranquilla y Bucaramanga en la siguiente forma:

Medellín.- Lista la información para ser incluída en el archivo de Teleproceso, estando a la espera de la instalación de los equipos, para lo cual se hace necesaria la terminación de locales en el nuevo edificio de la Administración.

Bucaramanga.-La información de esta Administración se encuentra en la última fase de depuración, habiéndose efectuado hasta el momento cerca de 230.000.00 correcciones. Se espera que el local para Cuentas Corrientes esté terminado antes del 15 de junio.

Cali y ~arranquilla.-Al igual que Bucaram~nga la inform~:ión de estas Administraciones se encuentra en su fase fma1 de depurac10n, con cerca de 350.000.00 correcciones efectuadas hasta el momento. El mayor problema que se presenta es el locativo, ya que aún no se ha comenzado las obras de remodelación de los respectivos edificios.

- 275 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

En cuanto hace referencia al personal, se están entrenando en Bogotá las personas encargadas de coordinar el trabajo de teleproceso y de corrección de cuentas en las distintas Administraciones.

En el presente mes se pondrá en funcionamiento el servicio de teleproceso en el Barrio Restrepo y en las oficinas de fuera de Bogotá en el momento en que se encuentren listos los locales de Cuentas Corrientes.

b. Liquidaciones privadas y oficiales-Actualmente la División tiene completamente sistematizada el área de liquidación, procesando los documentos de todo el país, tanto en liquidaciones privadas como oficiales y llevando el control de los archivos respectivos para todas las AdministraciOnes.

En el área de Liquidaciones oficiales, se están enviando a las distintas oficinas listados de prioridades para racionalizar el trabajo de los liquidadores y evitar que se desperdicien los esfuerzos en expedientes que no representan ingresos para el Fisco.

e. Recu1·sos Tributarios-Se tienen actualmente procesos establecidos para llevar el control de los archivos en las Oficmas de Recursos, asi como para definir a dichas oficinas las prioridades de trabajo, de acuerdo con las fechas de vencimiento y las cuantías de los recursos presentados.

d. Cob1·anzas-En coordinación con la Dirección de Impuestos, se está elaborando un plan especial para dar a las oficinas de cobranzas las herramientas necesarias para que puedan efectuar una labor más fructífera que la que hasta ahora han podido cumplir. Se debe anotar que de los estudios 1·ealizados, llegamos a la conclusión de que se hace necesario reorganizar las oficinas de recursos para que se pueda efectuar una verdadera labor de cobranzas.

2-EQUlPO

En la actualidad se encuentran ya instaladas las unidades I.B.M. 370/ 145 y en instalación las nuevas unidades de archivos magnéticos, con las cuales tendremos capacidad para almacenar las cuentas corrientes de las administraciones incluídas en el plan de teleproceso.

Consideramos que con los equipos que se están instalando, el Ministerio tiene capacidad de proceso suficiente para sus necesidades actuales, por lo cual se ha recomendado la compra de las unidades centrales y de discos, ya que estas estarán en condiciones de soportar la demanda durante por lo menos seis años, sin necesidad de cambiarlas, con las adiciones de capacidad de memoria que se vayan requiriendo de acuerdo al volumen de trabajo.

En cuanto a unidades de teleproceso, en la actualidad se han contratado y están próximas a instalarse, 246 unidades de entrada y salida de datos para las administraciones de Bogotá, Cali, Medellin, Barranquilla y Bucaramanga. Consideramos que el número de terminales anotado, es

- 276 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

suficiente para las necesidades actuales, pero debe ser revisado periódicamente para adicionar las que vayan siendo necesarias debido al aumento de contribuyentes.

3- PERSONAL

Es importante tratar, el tema de personal ya que, debido al régimen laboral para empleados oficiales, nos hemos visto abocados en los últimos meses a una fuga de personal especializado que hace temer, si cont inúa el actual estado de cosas, un atraso considerable en la ejecución de los planes establecidos.

Debido a los altos salarios que ofrece la emp1·esa privada para personal de computación, asi como a las r estricciones salariales del sector oficial, es de temer, para los próximos seis meses, una fuga del personal técnico de la División, lo cual acarrearía serias consecuencias ya que paralizaria totalmente los trabajos en proceso, e inclusive podría llevar a un total fracaso de los trabajos en ejecución ya que, por ejemplo, en el caso del teleproceso, a la iniciación de la.bores sigue un período crítico de ajust e del sistema, el cual e.."Xige la permanencia del personal capacitado durante un período largo, pues de lo contrario, al tener que comenzar a entrenar personas nuevas, el sistema podría caer en un fracaso total; lo mismo es válido para los demás planes esbozados, de tal manera que si no ae log1·a unn estabilidad en esta materia, podria crearse un total caos en las labores ele la División.

IV - PROGRAMA DE SISTEMA TIZACION

Desde mi llegada al Ministerio y en repetidas oportunidades se hicieron manifiestas una ser ie de incongruencias entre las cifras presentadas por la Tesoreria, Impuestos y la Contraloría.

Un estudio confiado a la Ofici11a Económica mostró diferencias hasta de 1.000 millones entre las cifras que presentaba la Tesorería y las que informaba la Contabilidad de Impuestos. A su vez las diferencias entre Jos datos de estas dependencias y los de la Co11traloría eran exagerados.

Si se tiene en cuenta que muchns de las estructuras por las que se rigen la Tesorer ía y la Contabilidad datan de 1923, se puede concluir que ~ra. necesaria una r eestructuración de los sistemas de registro de la información, ya que una modificación a fondo de la Tesoreria Y del mismo Ministerio de Hacienda requeriría a su vez un cambio en el marco legal or-gánico del mismo.

En vista de que el personal de la División de Procesamiento Automático de Datos (PAD), estaba completa y totalmente dedicado a los. programas normales de p1·ocesamiento del Impuesto a la Renta Y ~ la mstalaci6n, en su 1 (l ctnpa, de los sistemas de teleproceso en las ~mdadc~ de Bogotá (Chapinero, Barrio Restrepo y San Agustin), Medellm. _Barrn.nquilla, Cali y Bucaramanga, se contrató la firma T & G. Asesortas- Sls-

- 277 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

tematización de la ciudad de Medellín. Esta firma con amplia trayectoria en el campo de procesamiento de información y de gran experiencia en estas labores, efectuó un estudio en las áreas ya mencionadas, bajo la coordinación de un comité que designé para tal efecto, presidido por el Secretario General y el Jefe de la Oficina Económica. Las conclusiones y recomendaciones se presentan sintéticamente en los apartes siguientes:

A -PRESUPUESTO

El proceso de elaboración del presupuesto actualmente presenta los siguientes problemas:

l. Se consume demasiado tiempo en su preparación y carece de flexibilidad para efectuar modificaciones y análisis del mismo.

2. N o se aprovechan los recursos y técnicas actuales, de muchas de las cuales dispone el Ministerio, como es el caso concreto del computador.

3. El costo de elaboración es demasiado alto, rlada la considerable suma que se paga por horas extras y con tendencia a incrementarse anualmente.

4. Debido al proceso de preparación manual, no es posible disponer en ningún momento de información integrada, ágil y exacta por cada municipio, departamento, dependencia oficial o concepto de gasto.

5. El control de la ejecución presupuesta! no es lo suficientemente técnico y ágil. Es costoso y no está integrado con el de la información de la Tesorería.

Se recomienda en cuanto a Presupuesto:

l. Reducir el tiempo de preparación del presupuesto y utilizar para ello nuevas técnicas a través del computador, lo cual permitirá:

a) Agilizar el proceso de elaboración.

b) Obtener tiempos de entrega más cortos.

e) Costos de elaboración mucho menores.

d) Proporcionar a los directivos mayor información analítica y ac-tualizada, por concepto de gasto y localización geográfica.

e) Controlar la ejecución presupuesta! en forma más eficiente.

f) Ahorro de equipo y espacio.

g) Supresión de horas extras.

F- IMPUESTOS

La División P AD ha hecho un gran esfuerzo en la sistematización del Impuesto de Renta y Complementarios, hasta el punto de que se lo tiene como Dl90elo para este tipo de trabajo.

- 278 •

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Sin embargo, por muchas razones, las otras dependencias como Tesorería, Contraloría y Contabilidad de Impuestos todavía tienen los mismos métodos y procedimientos que se empleaban hace muchísimos años.

Como es natural, si una parte del proceso se efectúa a velocidades electrónicas y su contabilización se hace en forma manual, los atrasos, diferencias y problemas son obvios y solo se podrá mejorar la situación si todo el proceso se hace en forma integrada.

Es así, como por ejemplo, actualmente una administración de impuestos envía a Bogotá la información; P AD la procesa y la devuelve a la administración respectiva y ésta a su vez rinde ante Bogotá la cuenta a la Contraloría General de la República. Este proceso se repite en 1as 29 administraciones.

En resumen:

l. No existe integración entre la información producida por la División P AD y las oficinas de r ecaudación de impuestos.

2. Se ut iliza una cantidad exagerada de formas (alrededor de 70) y como si fuera poco, se da el caso extremo de que .formas que emplea una administración de impuestos, no las utiliza otra. Lo anterior como es lógico dificulta la consolidación de la información.

3. Algunos procesos presentan fallas que deben revisarse con miras a agilizar la obtención de la información final.

Se r ecomienda en impuestos :

l. Integrar a través del computador los informes producidos por la División PAD y las oficinas de recaudación. Lo anterior permitirá oE_tener una consolidación rápida y oportuna.