fortalezas y retos macroeconómicos de américa … · excluyendo méxico, centro américa y el...

TRANSCRIPT

0

Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

XCIX Reunión de Gobernadores de Bancos Centrales del CEMLACancún, México, 29 de mayo de 2015

Lic. Javier Guzmán Calafell, Subgobernador del Banco de México

Las economías de América Latina y el Caribe han registrado una transformación importante en las últimasdécadas, lo que se ha reflejado en la evolución tanto del crecimiento económico como de la inflación. Sinembargo, el crecimiento económico de la región se ha desacelerado significativamente en años recientes.

América Latina y el Caribe: Crecimiento per Cápita e Inflación 1/

Variación anual en por ciento

1/ Fin de periodo.

Fuente: IMF (2015), World Economic Outlook y Regional Economic Outlook Western Hemisphere, April.

Fortalezas y Retos Macroeconómicos de América Latina y el Caribe 1

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

0

100

200

300

400

500

600

1980 1985 1990 1995 2000 2005 2010 2015

<- Inflación

PIB per cápita ->

Promedio 1981-1990:

-0.6%

Promedio 1991-2003:

1.1%

Promedio 2004-2011:

3.2%

Promedio 2012-2016:

0.9%

7

8

9

10

11

12

13

1980 1982 1985 1988 1991 1994 1997 1999 2002 2005 2008 2011 2014

América Latina y el Caribe: Participación en el PIB Mundial Medido por Paridad del Poder de Compra

En por ciento

Fuente: IMF (2015), World Economic Outlook, April.

Además, los esfuerzos realizados han sido insuficientes para incrementar la participaciónde la región en el PIB mundial, y el crecimiento del PIB per cápita de la región se harezagado frente al de otras economías emergentes y en desarrollo.

2

PIB per Cápita Medido porParidad del Poder de Compra

Índice 1980= 100

Fuente: IMF (2015), World Economic Outlook, April.

0

300

600

900

1,200

1,500

1,800

1980 1982 1985 1988 1991 1994 1997 1999 2002 2005 2008 2011 2014

Total Emergentes

Asia Emergente

Europa Emergente

América LatinaY el CaribeÁfrica y Medio Oriente

Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

América Latina y el Caribe: Exportaciones en 2014 Excluyendo México, Centro América y el Caribe

En por ciento del total

Fuente: Banco de México con información de IMF (Direction of Trade Statistics).

Es de esperarse que los retos para la región se acentúen en los próximos años,debido a un menor crecimiento económico en los principales socios comerciales...

Fuente: IMF (2015), World Economic Outlook, April.

Economías Seleccionadas: Crecimiento PotencialEn por ciento

3Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

EUA17%

Canadá1%

Japón3%

Unión Europea

15%

Asia Emergente exc. China

7%China15%

Resto del mundo

42%

0

2

4

6

8

10

12

14

20

06

-07

20

08

-10

20

11

-12

20

13

-14

20

06

-07

20

08

-10

20

11

-12

20

13

-14

20

06

-07

20

08

-10

20

11

-12

20

13

-14

Estados Unidos Zona del Euro China

América Latina y el Caribe: Principales Productos de Exportación en 2013 En por ciento del total

…el riesgo de términos de intercambio menos favorables, en virtud de la elevadaparticipación de productos primarios en las exportaciones de la región

Fuente: WTO.

Pronósticos de Crecimiento para Productos Primarios Seleccionados

Índice 2008=100

Fuente: IMF (2015), World Economic Outlook, April.

0

50

100

150

200

250

300

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Trigo

Maíz

Cobre

Aluminio

Hierro

Petróleo

Pronóstico

4

22.030.1

33.7

43.0

44.3

26.9

0

20

40

60

80

100

América Latina y el Caribe América Latina y el Caribe, exc.México

Manufacturas

CombustiblesY minerales

Agrícolas

Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

América Latina y el Caribe: Crecimiento y Términos de Intercambio de Bienes y ServiciosEn por ciento

Fuente: IMF (2015), World Economic Outlook, April.

-15

-10

-5

0

5

10

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

PIB

Términos de intercambio de bienes y servicios

…lo que podría repercutir de manera importante en su crecimiento económico.

5Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

Además, es probable que las condiciones de acceso a los mercados externos se tornenmás astringentes.

EUA: Periodos de Alza en la Tasa de Fondos FederalesCambio acumulado en puntos porcentuales

6

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

-12 -10 -8 -6 -4 -2 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34Meses

abr-83

dic-86

mar-88 feb-94

jun-99

jun-04

sep-151/

(FOMC mar-15)

1/ La fecha de inicio corresponde a la mediana de la encuesta de Blue Chip Financial Forecasts de abril 2015, mientras que para el fin del ciclo se supone unúltimo incremento en la reunión de junio de 2018 para alcanzar la proyección mediana del FOMC del nivel de largo plazo en la tasa de fondos federales (3.75%).

Fuente: FOMC, Bloomberg, Haver Analytics y Blue Chip.

Promedios Históricos (1954-2018)

Duración (meses) 14.9

Magnitud (puntos %) 3.4

Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

A lo anterior cabe agregar el surgimiento de vulnerabilidades en las cuentas fiscales yexternas…

América Latina y el Caribe: Mediana delBalance del Gobierno General

En por ciento del PIB

Fuente: IMF (2015), World Economic Outlook, April.

-4.5

-4.0

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

2000 2002 2004 2006 2008 2010 2012 2014

América Latina y el Caribe: Mediana del Balance en Cuenta Corriente

En por ciento del PIB

Fuente: IMF (2015), World Economic Outlook, April.

-9.0

-8.0

-7.0

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

2000 2002 2005 2008 2011

7Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

Economías Seleccionadas de América Latina: Emisión de Bonosen Moneda Extranjera por Corporativos No Financieros

Miles de millones de dólares

…y los retos resultantes de un fuerte incremento en la emisión de bonos corporativosen la región.

1/ Incluye 14 países.*/ Emisión acumulada del 1 de enero al 25 de mayo de 2015, anualizada para el total.Fuente: Banco de México con información de Bond Radar y JP Morgan.

8Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

49.9

56.7

68.5

82.3 83.5

53.1

0

10

20

30

40

50

60

70

80

90

2010 2011 2012 2013 2014 2015*

BrasilChileColombiaMéxicoPerúOtros1/

Total

9Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

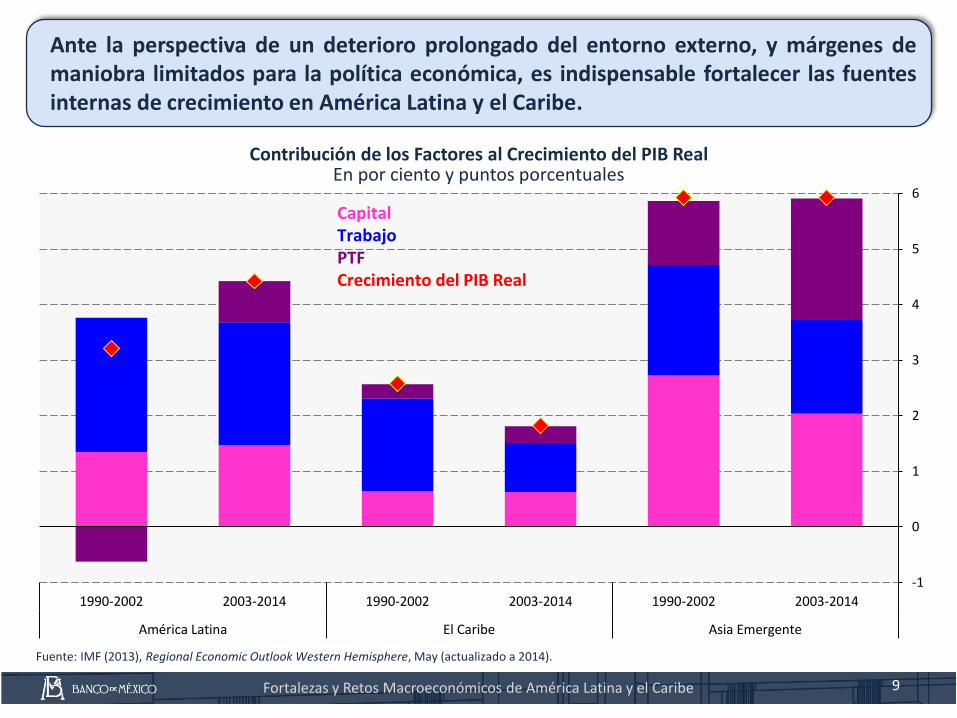

Contribución de los Factores al Crecimiento del PIB RealEn por ciento y puntos porcentuales

Fuente: IMF (2013), Regional Economic Outlook Western Hemisphere, May (actualizado a 2014).

Ante la perspectiva de un deterioro prolongado del entorno externo, y márgenes demaniobra limitados para la política económica, es indispensable fortalecer las fuentesinternas de crecimiento en América Latina y el Caribe.

-1

0

1

2

3

4

5

6

1990-2002 2003-2014 1990-2002 2003-2014 1990-2002 2003-2014

América Latina El Caribe Asia Emergente

CapitalTrabajoPTFCrecimiento del PIB Real

Porcentaje de las Empresas que Identifican como una Restricción Importante la Educación Inadecuada de la Fuerza Laboral1/

En por ciento

1/ Las cifras se refieren a 2013.

Fuente: OECD (2015): Latin American Economic Outlook 2015, December.

35.9

22.3 21.5 20.9

17.4

14.813.6

0

5

10

15

20

25

30

35

40

América Latina yel Caribe

ÁfricaSubsahariana

Este de Asia yPacífico

Media Mundial Sur de Asia OCDE Europa del Este yAsia Central

El incremento de la productividad en América Latina y el Caribe ha estado limitadopor una combinación de factores, tales como restricciones de capital humano…

10Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

Cumplimiento de Contratos Comerciales1/

Índice 0 - 100

1/ El índice evalúa la eficacia en una disputa judicial por la venta de productos y analiza el tiempo, costo y número de procedimientos necesarios desde que eldemandante interpone una demanda hasta que se produce el pago.

Fuente: World Bank (2014): Doing Business 2015, October.

…un débil marco legal…

11Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

41.0

50.152.5 52.6

55.1

64.9

69.8

0

10

20

30

40

50

60

70

80

Asia del Sur África Sub-Sahariana

América Latina y elCaribe

Medio Oriente yNorte de África

Este de Asia Europa y AsiaCentral

OCDE (altoingreso)

Fuente: World Economic Forum, The Global Competitiveness Report (2013-2014, 2014-2015).

Índice de InfraestructuraEscala 1-7

…falta de infraestructura adecuada…

12Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

2.8

3.5

4.0

4.3

5.5

2.7

3.4

3.8

4.4

5.5

0

1

2

3

4

5

6

África Sub-Sahariana América Latina y el Caribe Europa Emergente y enDesarrollo

Asia Emergente Economías Avanzadas

2013-20142014-2015

Crédito Interno al Sector Privado1/

En por ciento del PIB

1/ Último valor disponible.

Fuente: World Bank.

… y baja disponibilidad de crédito interno.

192.3

128.7 128.6119.0

56.648.1 46.7 46.7

35.9

0

20

40

60

80

100

120

140

160

180

200

EstadosUnidos

Este de Asia yPacífico

Mundial Zona del euro Europa y AsiaCentral

África Subsahariana

AméricaLatina y el

Caribe

Sur de Asia MedioOriente

13Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

Fuente: World Economic Forum, The Global Competitiveness Report (2013-2014, 2014-2015).

Índice Global de CompetitividadEscala 1-7

De esta forma, la competitividad de las economías de la región se ha rezagado.

14Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

3.63.8

4.2

4.6

5.0

3.4

3.73.9

4.7

5.0

0

1

2

3

4

5

6

África Sub-Sahariana América Latina y el Caribe Europa Emergente y enDesarrollo

Asia Emergente Economías Avanzadas

2013-20142014-2015

30

40

50

60

70

80

90

100

110

120

Jan

-14

Mar

-14

May

-14

Jul-

14

Sep

-14

No

v-14

Jan

-15

Mar

-15

May

-15

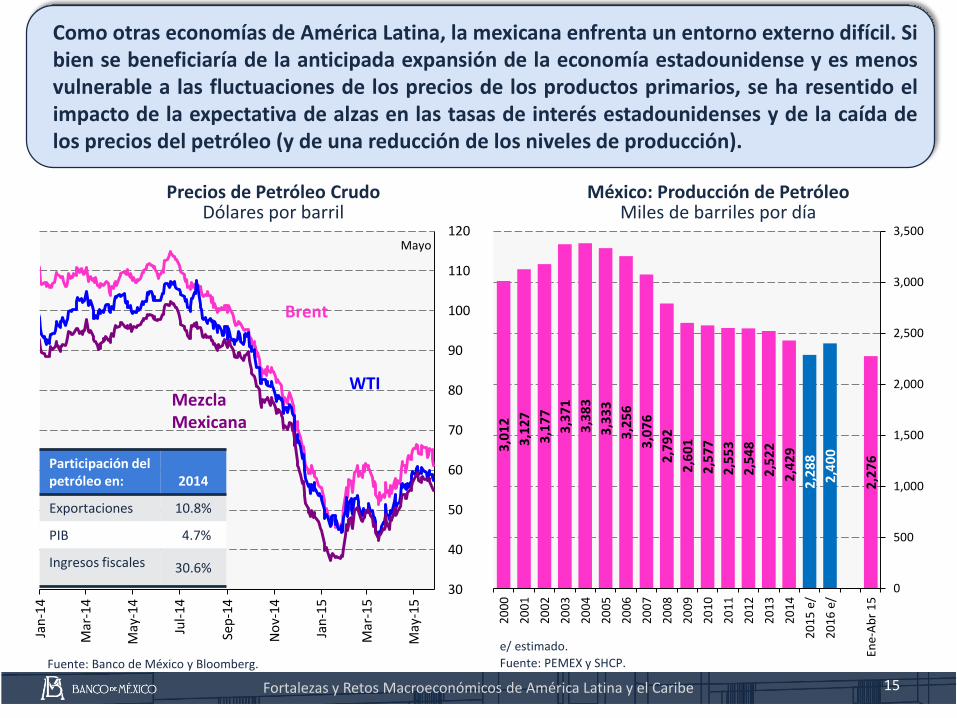

Brent

WTIMezcla Mexicana

Mayo

México: Producción de PetróleoMiles de barriles por día

e/ estimado.

Fuente: PEMEX y SHCP.

Como otras economías de América Latina, la mexicana enfrenta un entorno externo difícil. Sibien se beneficiaría de la anticipada expansión de la economía estadounidense y es menosvulnerable a las fluctuaciones de los precios de los productos primarios, se ha resentido elimpacto de la expectativa de alzas en las tasas de interés estadounidenses y de la caída delos precios del petróleo (y de una reducción de los niveles de producción).

Precios de Petróleo CrudoDólares por barril

Fuente: Banco de México y Bloomberg.

15

Participación del petróleo en: 2014

Exportaciones 10.8%

PIB 4.7%

Ingresos fiscales 30.6%

3,0

12

3,1

27

3,1

77

3,3

71

3,3

83

3,3

33

3,2

56

3,0

76

2,7

92

2,6

01

2,5

77

2,5

53

2,5

48

2,5

22

2,4

29

2,2

88

2,4

00

2,2

76

0

500

1,000

1,500

2,000

2,500

3,000

3,500

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

e/

20

16

e/

Ene-

Ab

r 1

5

Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

Una reducción del gasto público de 0.7% del PIB tanto en 2015 como en2016 para asegurar la fortaleza de las finanzas públicas.

La implementación de una política monetaria enfocada en lograr unaconvergencia eficiente de la inflación a su objetivo permanente de 3 porciento, el cual se alcanzó a principios de 2015.

La activación de mecanismos de provisión de liquidez en el mercadocambiario, sobre la base de reglas preanunciadas, para enfrentar lavolatilidad del tipo de cambio.

La respuesta de política adoptada ha consistido en:

16Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

Nota: El valor mínimo (máximo) representa el valor más bajo (alto) en la volatilidad de una muestra de monedas de los países de Brasil, Chile, Colombia, Turquía,Sudáfrica, Corea del Sur , Rusia, Indonesia, Reino Unido, Suiza, Japón y Euro.

Fuente: Bloomberg, con información al 27 de mayo de 2015.

Volatilidad Implícita en las Opciones de Tipo de CambioEn por ciento

Esto ha permitido un ajuste ordenado de la economía. Así, la volatilidad del pesomexicano ha sido relativamente baja respecto a las monedas de otras economíasemergentes…

17Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

0

5

10

15

20

25

mar.-13 may.-13 jul.-13 sep.-13 nov.-13 ene.-14 mar.-14 may.-14 jul.-14 sep.-14 nov.-14 ene.-15 mar.-15 may.-15

Máximo

México

Mínimo

1/ Datos de inflación a la primera quincena de mayo, y para el tipo de cambio al 28 de mayo de 2015.

Fuente: INEGI y Banco de México.

México: Tipo de Cambio y Precios al ConsumidorVariación anual en por ciento

… y no hay evidencia de un traspaso importante del tipo de cambio a lainflación.

18Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

-3

0

3

6

9

12

15

18

21

sep.-14 oct.-14 nov.-14 dic.-14 ene.-15 feb.-15 mar.-15 abr.-15 may.-15

Tipo de Cambio (MXN por USD)

INPC

Mercancías no Alimenticias Bienes Durables Mayo 1/

Intervalo de Variabilidad

México: Impacto de una depreciación de 30 por ciento en el tipo de cambiopara 50 empresas de la BMV1/

En por ciento del capital contable

Además, el riesgo cambiario en el balance de las empresas mexicanas se encuentraparcialmente mitigado mediante la cobertura natural y las operaciones conderivados…

19

Cifras a diciembre de 2014Fuente: BMV1/ Para evaluar el riesgo cambiario de las empresas mexicanas se realizó un ejercicio de sensibilidad ante una apreciación del dólar sobre el peso del 30 por ciento. Para esteejercicio solo se consideraron aquellas empresas listadas en la BMV que presentan impactos negativos en sus balances ante una depreciación cambiaria, es decir, que cuentan conmás pasivos que activos en moneda extranjera (50 empresas). El total se construyó sumando las métricas utilizadas en el ejercicio para este grupo de empresas. Así, las barrasmuestran el cambio en el valor de los pasivos en moneda extranjera menos los activos en moneda extranjera ante una depreciación cambiaria de la magnitud comentada. Loscuadros muestran la pérdida mitigada por los ingresos netos en moneda extranjera de las empresas (cobertura natural). Además de la cobertura natural, los triángulos incluyencomo mitigante las coberturas cambiarias con instrumentos derivados que las empresas reportan en sus estados financieros.

-10

0

10

20

30

40

50

60

70

80

Tota

l 1 2 3 4 5 6 7 8 910 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50

Cambio en el valor de los pasivos menos los activos en moneda extranjera

Impacto de la depreciación mitigado por la cobertura natural

Impacto de la depreciación mitigado por la cobertura natural y el uso de derivados

Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

Fuente: Banco de México.

México: Tenencia de Valores Gubernamentalespor parte de Extranjeros

Miles de millones de pesos

…y si bien persisten los retos derivados de la inversión extranjera en valoresgubernamentales en manos de extranjeros, se observa un cambio favorable en lacomposición de estos flujos y, en general, la economía está bien preparada para hacerfrente a los posibles efectos del incremento de las tasas de interés en Estados Unidos.

20

Tenencia de Valores Gubernamentalespor parte de Extranjeros

Como porcentaje del total

1/ Cifras para México al 19 de mayo de 2015.

*/ Promedio para Brasil, Hungría, Indonesia, Malasia, México, Polonia, Rusia,Sudáfrica, Tailandia y Turquía, ponderado por el valor en dólares de las tenenciasde no residentes.

Fuente: Banco de México y Credit Suisse.

Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

39.6

30.6 30.5

20.3

16.1

0

5

10

15

20

25

30

35

40

45

Perú México EM-10* Brasil Colombia

Mar1/

0

200

400

600

800

1,000

1,200

1,400

1,600

2007 2008 2009 2010 2011 2012 2013 2014 2015

CETES

BONOS

Continuar fortaleciendo los fundamentos económicos del país.

Hacer frente de manera expedita a cualquier evento que pueda generarriesgos para la estabilidad macroeconómica y/o financiera.

Incrementar la eficiencia de la economía.

No obstante, ante los retos que se vislumbran en los próximosmeses, será necesario:

21Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

90

95

100

105

110

115

198

0

198

2

198

4

198

6

198

8

199

0

199

2

199

4

199

6

199

8

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

Productividad Total de los Factores

1989-2014:+0.06% anual

1981-2014:-0.34% anual

Productividad Total de los Factores (PTF)Índice 1990 = 100

Fuente: IMF y Banco de México con información de INEGI.

El problema de crecimiento económico en México es similar al de otros países deAmérica Latina

22

Crecimiento promedio del PIB 1981-2014

México 2.5%

América Latina y el Caribe 2.7%

Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

Las reformas tienen una amplia cobertura y se han complementado conesfuerzos de transformación del marco institucional.

Si bien algunos resultados importantes ya son evidentes, el impacto en laproductividad de la economía llevará tiempo.

Además, será necesario asegurar la adecuada implementación de lasreformas y hacer frente a otros obstáculos de relevancia para la expansiónsostenida de la economía.

En respuesta a esta situación, se ha puesto en marcha unconjunto de reformas estructurales.

23Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

México: Crecimiento del PIB Histórico y Expectativas de Analistas del Sector PrivadoEn por ciento

Fuente: Banco de México (Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado) y Banamex (Encuesta de Expectativas).

Se espera que el esfuerzo de reforma estructural permita incrementar el crecimientopotencial.

24

2.5

2.8

3.5

3.8

2.7

3.4

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

Promedio 1981-2014 2015 2016 Próximos 10 años

ObservadoEncuesta BanamexEncuesta Banco de MéxicoPronóstico Banco de México

Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

Es de esperarse que América Latina y el Caribe enfrenten un deterioro delentorno externo durante un periodo prolongado, que acentúe los retospara la región en los próximos años.

Ante esta situación, es indispensable asegurar que no existan retrocesosen materia de estabilidad macroeconómica y financiera, y hacer frentecon prontitud a cualquier vulnerabilidad.

Además, ante la magnitud de los retos, se ha acentuado la necesidad deun esfuerzo integral de cambio estructural, de acuerdo con lasnecesidades de cada país, que permita incrementar la productividad y elcrecimiento potencial.

Este es un proceso complejo que puede llevar mucho tiempo, lo quesubraya la importancia de actuar a la brevedad.

Consideraciones finales

25Fortalezas y Retos Macroeconómicos de América Latina y el Caribe

26