formulario del isr-atn-ast det live · 2017-08-31 · isr-atn-ast det live . nuevo formulario...

TRANSCRIPT

FORMULARIO DEL ISR-ATN-AST

DET Live

Nuevo Formulario I.S.R. • Mejorar la calidad de Información • Ampliar la cantidad de Información que permita

efectuar auditorias eficientes. • Actualización de las cuentas a las normas NIIF

Completas y NIIF PYMES • Actualización a la norma de Precios de Transferencia

(Decreto 232-2011) • Actualización a la norma del Decreto 278-2013 • Basado en principios contables y tributarios.

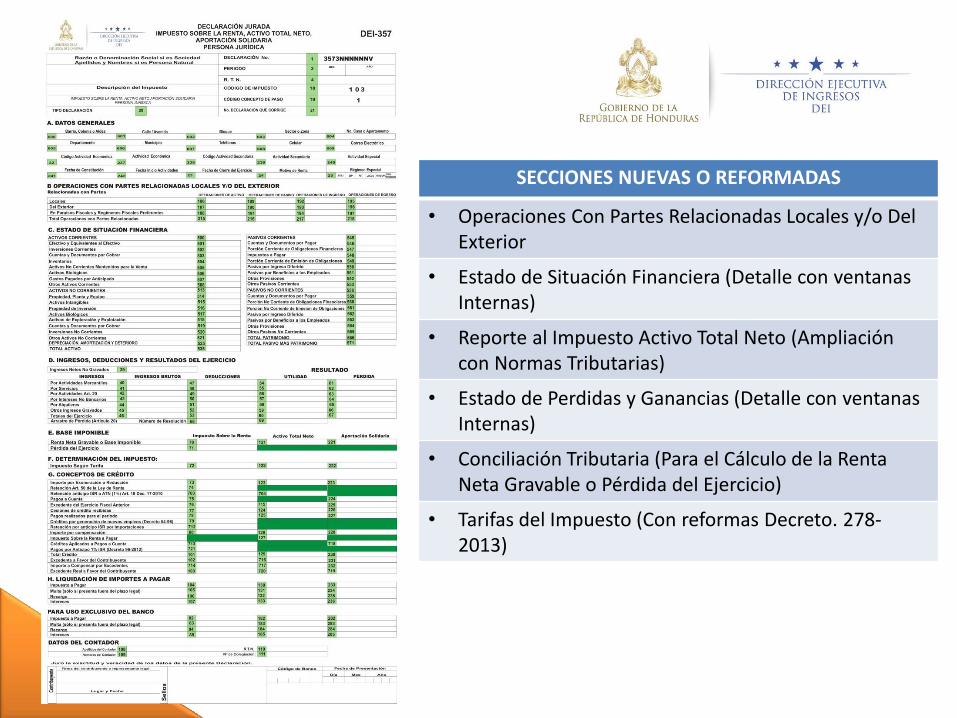

SECCIONES NUEVAS O REFORMADAS

• Operaciones Con Partes Relacionadas Locales y/o Del Exterior

• Estado de Situación Financiera (Detalle con ventanas Internas)

• Reporte al Impuesto Activo Total Neto (Ampliación con Normas Tributarias)

• Estado de Perdidas y Ganancias (Detalle con ventanas Internas)

• Conciliación Tributaria (Para el Cálculo de la Renta Neta Gravable o Pérdida del Ejercicio)

• Tarifas del Impuesto (Con reformas Decreto. 278-2013)

SECCIONES NUEVAS O REFORMADAS

• Operaciones Con Partes Relacionadas Locales y/o Del Exterior

• Estado de Situación Financiera (Detalle con ventanas Internas)

• Tarifas del Impuesto (Con reformas Decreto. 278-2013)

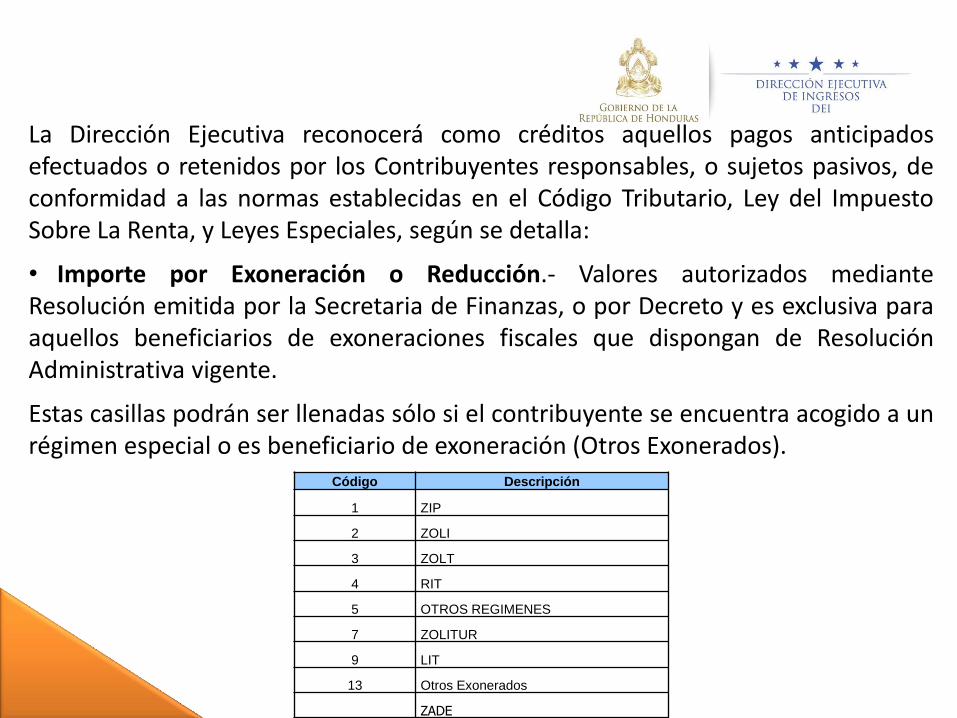

Aplicación de créditos

La Dirección Ejecutiva reconocerá como créditos aquellos pagos anticipados efectuados o retenidos por los Contribuyentes responsables, o sujetos pasivos, de conformidad a las normas establecidas en el Código Tributario, Ley del Impuesto Sobre La Renta, y Leyes Especiales, según se detalla:

• Importe por Exoneración o Reducción.- Valores autorizados mediante Resolución emitida por la Secretaria de Finanzas, o por Decreto y es exclusiva para aquellos beneficiarios de exoneraciones fiscales que dispongan de Resolución Administrativa vigente.

Estas casillas podrán ser llenadas sólo si el contribuyente se encuentra acogido a un régimen especial o es beneficiario de exoneración (Otros Exonerados). Código Descripción

1 ZIP

2 ZOLI

3 ZOLT

4 RIT

5 OTROS REGIMENES

7 ZOLITUR

9 LIT

13 Otros Exonerados

ZADE

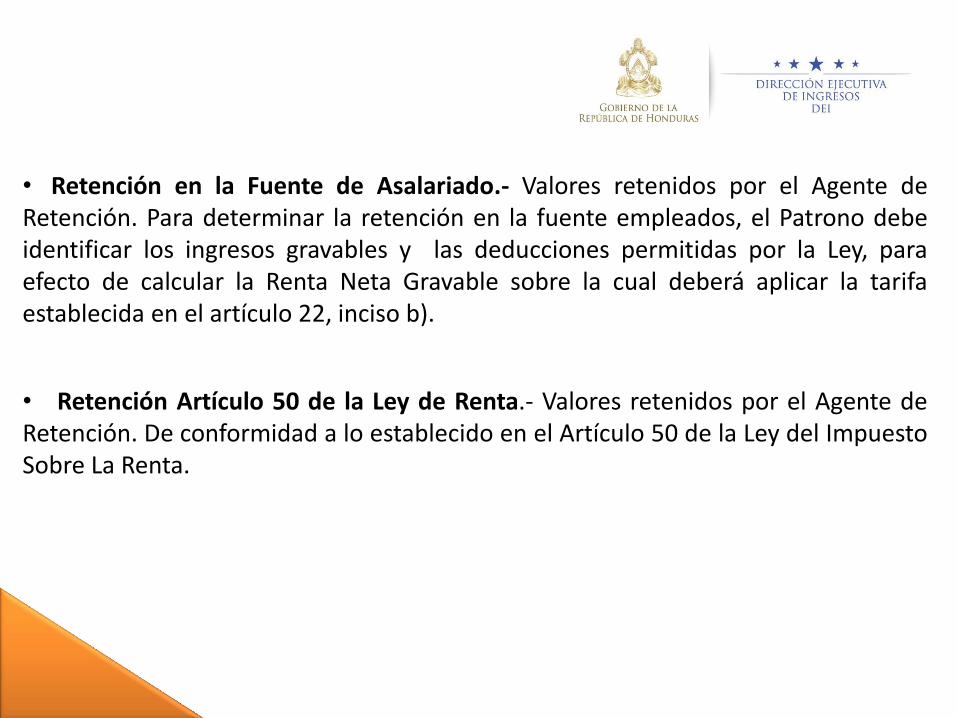

• Retención en la Fuente de Asalariado.- Valores retenidos por el Agente de Retención. Para determinar la retención en la fuente empleados, el Patrono debe identificar los ingresos gravables y las deducciones permitidas por la Ley, para efecto de calcular la Renta Neta Gravable sobre la cual deberá aplicar la tarifa establecida en el artículo 22, inciso b).

• Retención Artículo 50 de la Ley de Renta.- Valores retenidos por el Agente de Retención. De conformidad a lo establecido en el Artículo 50 de la Ley del Impuesto Sobre La Renta.

• Crédito por Retención Anticipo ISR (1%) Articulo 19 Decreto 17-2010.- Al utilizar este valor como crédito el contribuyente debe contar con la constancia emitida por el Agente Retenedor. ARTÍCULO 19.- Las personas jurídicas y comerciantes individuales con ventas mayores a Quince Millones de Lempiras anuales (L.15, 000,000.00) deberán retener a sus proveedores que no estén sujetos al sistema de pago a cuenta el uno por ciento (1%) en concepto de anticipo del Impuesto Sobre La Renta o el Activo Total Neto, el que sea mayor. Este porcentaje se debe aplicar en la compra de bienes. La base imponible debe ser las ventas brutas menos las devoluciones descuentos y rebajas. Los valores retenidos en este concepto deberán ser declarados y enterados mensualmente en la oficina recaudadora por la Secretaria de Estado en el Despacho de Finanzas.

• Pagos a Cuenta.- El Impuesto Sobre La Renta en atención al Artículo 34 se pagará a medida que se genere la renta gravable en cuatro cuotas trimestrales. Las tres primeras cuotas deberán pagarse durante el ejercicio gravable y se enterarán a más tardar el 30 de junio, 30 de septiembre y 31 de diciembre. La cuarta cuota será igual al saldo del impuesto según el propio cómputo declarado a favor del fisco y se pagará a más tardar el 30 de abril siguiente al año imponible. • Excedente del Ejercicio Fiscal Anterior.- Este dato es originado en la Declaración del año anterior. (Se debe verificar si en el aviso de Pagos a Cuenta la Dirección Ejecutiva de Ingresos lo aplicó como crédito fiscal)

• Cesiones de Crédito Recibidas.- Valores autorizados como créditos mediante Resolución emitida por la DEI.

• Pagos Realizados para el Período.- Pagos anticipados efectuados mediante Recibo Oficial de Pago o Declaración.

• Créditos por Generación de Nuevos Empleos.- Este valor es originado por generación de nuevos empleos conforme lo establece el Artículo 2 del Decreto 54, año 1996 Ley de Equidad Tributaria e Incentivos al Empleo.

ARTICULO 2.- Las personas naturales o jurídicas que generen o creen cinco (5) o más nuevos empleos permanentes, en relación al numero de empleados existentes durante el año anterior, tendrán derecho a aplicar un crédito fiscal equivalente a un diez por ciento (10%) del salario mínimo vigente anual sobre el total de los nuevos empleados generados, contra el pago del Impuesto Sobre la Renta del Impuesto Sobre el Activo Neto correspondiente al año impositivo de que se trate. En caso de que los nuevos trabajadores sean discapacitados el crédito fiscal será del veinticinco por ciento (25%).

• Importe por Compensación.- Valor autorizado mediante Resolución emitida por la DEI.

•Impuesto Sobre La Renta Persona Jurídica. Las personas jurídicas pagarán una tarifa de 25% sobre el total de la renta neta gravable de acuerdo al Artículo 22 de la Ley. • Impuesto Sobre La Renta a Pagar: Este monto corresponde al total del impuesto según tarifa menos los créditos fiscales que el Contribuyente tenga derecho

• Retención por Anticipo ISR por importaciones (1%, ó 5%) reformado 3%.

Valor del Impuesto Retenido 1% (Casilla 541): Consigne el valor total de la percepción del 1%. Únicamente para el periodo fiscal 2011. Valor del Impuesto Retenido 5% (Casilla 542): Valor de la percepción del 5%. Únicamente para el periodo fiscal 2011. Valor del Impuesto Retenido 3% (Casilla 543):. Valor de la percepción del 3%.Retención Anticipo ISR por importaciones Definitivas (3%).- ART 3 DECRETO 96-2012

• Créditos Aplicados a Pagos a Cuenta. Este crédito es originado por el Excedente del Período Fiscal Anterior, el cual fue aplicado a los pagos a cuenta del siguiente periodo, cuyo monto deberá consignarse en esta Línea de Créditos.

Compensación de Créditos Sistematizado

• Excedente Real a Favor del Contribuyente

Si el Impuesto Sobre la Renta, Activo Total Neto y Aportación Solidaria Temporal, reflejan Excedente a Favor del Contribuyente (Casillas 714, 717 y 232), este valor se consignará como Excedente Real a Favor del Contribuyente. Casilla 103

Si el excedente a favor del Contribuyente se genero en el Impuesto Sobre la Renta (Casilla 102), el resultado de esta casilla es la diferencia de compensar primero el Impuesto a Pagar del Impuesto Activo Total Neto (Casilla 714) y del Impuesto a pagar de la Aportación Solidaria Temporal (Casilla 717). Si el excedente a favor del Contribuyente se genero en el Impuesto Sobre la Renta (Casilla 102) y no hay impuesto a pagar en los Impuestos Activo Total Neto y Aportación Solidaria Temporal, el resultado de esta casilla será igual a la 102.

Casilla 720 Si el excedente a favor del Contribuyente se genero en el Activo Total Neto (Casilla 716), el resultado de esta casilla es la diferencia de compensar primero el Impuesto a Pagar del Impuesto Sobre la Renta (Casilla 231) y del Impuesto a pagar de la Aportación Solidaria Temporal (Casilla 717). Si el excedente a favor del Contribuyente se genero en el Activo Total Neto (Casilla 716), y no hay impuesto a pagar en los Impuesto Sobre la Renta y Aportación Solidaria Temporal, el resultado de esta casilla será igual a la 716.

Casilla 719

Si el excedente a favor del Contribuyente se genero en el Impuesto de la Aportación Solidaria Temporal (Casilla 231), el resultado de esta casilla es la diferencia de compensar primero el Impuesto a Pagar del Impuesto Sobre la Renta (Casilla 714) y del Impuesto Activo Total Neto (Casilla 717) Si el excedente a favor del Contribuyente se genero en el Aportación Solidaria Temporal (Casilla 231) y no hay impuesto a pagar en los Impuesto Sobre la Renta y Impuestos Activo Total Neto el resultado de esta casilla será igual a la 231.