formulación presupuestaria 2016 - fase iii transición transparente municipal

TRANSCRIPT

VICEMINISTERIO DE PRESUPUESTO Y CONTABILIDAD FISCAL

DIRECCIÓN GENERAL DE PROGRAMACIÓN Y GESTIÓN PRESUPUESTARIA

La Paz, Julio de 2015

CAPACITACIÓN FORMULACIÓN

PRESUPUESTARIA 2016

MARCO NORMATIVO

2

3

EL MEFP DEBE PRESENTAR A LA ALP EL PROYECTO DE LEY DEL PGE, 60 DÍAS ANTES DE LA FINALIZACIÓN DE CADA GESTIÓN FISCAL.

Marco Normativo

Art. 321La determinación del gasto y de la inversión pública tendrá lugar por medio de mecanismos de participación ciudadana y de planificación técnica y ejecutiva estatal.El PGE considera a todas las entidades del Sector Público y es aprobado por Ley de ALP.

Art. 114El proceso presupuestario de las ETAs está sujeto a las disposiciones legales, las directrices y el clasificador presupuestario emitidos por el Nivel Central del Estado.

Proceso de Planificación

4

AGENDA PATRIÓTICA 2025

PGDES

PDDEs

PDMs

LARGO PLAZO

MEDIANO PLAZO

POA CORTO PLAZO

NACIONALNACIONAL

DEPARTAMENTAL

DEPARTAMENTAL

MUNICIPALMUNICIPAL

PLANES

PLANES SECTORIALES

ADMINISTRACIÓN TERRITORIAL

Plan de Desarrollo Municipal

1. Preparación y organización

2. Diagnóstico

3. Formulación de la estrategia

4. Plan de Desarrollo Municipal y Presupuesto

Plurianual

5. Ejecución y administración del POA y

Presupuesto Anual

Articulación de la Planificación

Enmarcado en:

Sistema de Planificación Integral Estatal

Sistema Estatal de Inversión y Financiamiento para el

Desarrollo

5PDM = 5 POAs

Proceso que comprende las siguientes etapas:

6

Medidas de Desempeño

Planificación Estratégica

Impactos

Resultados

Productos

Insumos

Misión Visión

Objetivos

Programas

Acciones (Proyectos y Actividades)

Planeamiento Estratégico

PEI - Plan Estratégico Institucional

Plan Operativo Anual

Es un instrumento de gestión que permite:• Identificar los objetivos y

metas de un municipio o institución,

• Definir las operaciones necesarias para el cumplimiento del Plan Operativo Anual,

• Determinar los recursos y el tiempo de ejecución para cada operación (proyectos y actividades),

• Designar responsables para el desarrollo de las operaciones,

• Establecer indicadores de eficiencia y eficacia.

Competencias asignadas

Disponibilidad Financiera

Plan Estratégico Institucional

Considerando:

Presupuesto Municipal

PRESUPUESTO MUNICIPAL

Entidades Descentralizadas y Desconcentradas

Presupuesto del Ejecutivo

Municipal

Registro en el Sistema Oficial

Aprobación por el Concejo Municipal

Presentación al MEFP

Empresas Municipales

PRESUPUESTO MUNICIPAL

CONSOLIDADO

Presupuesto del Concejo Municipal

8

PRINCIP

IOS D

E COORDIN

ACIÓN

Y SOSTENIB

ILIDAD

9

Responsabilidades del Órgano Ejecutivo (OE) - Ley Nº 482

Elaborar el Presupuesto del Órgano Ejecutivo, el cual debe incluir el Presupuesto de las Empresas y Entidades de carácter desconcentrado y descentralizado.

Consolidar el presupuesto del Concejo Municipal al proyecto de Presupuesto Municipal.

Presentar al Concejo Municipal (CM) el POA y Presupuesto Municipal consolidado para su consideración y aprobación mediante LEY MUNICIPAL.

10

Responsabilidades del Concejo Municipal (CM) - Ley Nº 482 GAM

Elaborar su presupuesto bajo los principios de coordinación y sostenibilidad, aprobarlo y remitirlo al Órgano Ejecutivo Municipal para su consolidación.

Aprobar dentro de los (15) días hábiles de su presentación el POA y Presupuesto Municipal presentados por el Alcalde.

Autorizar la creación de Empresas Públicas y Entidades Descentralizadas Municipales en su jurisdicción.

Inicio POAInformes

Priorización de la

DEMANDA

Proyecto de POA y

Presupuesto

•Evaluación de Ejecución del POA (Diagnóstico)

•Formularios de demanda

•Disponibilidad de Recursos

•Priorización y socialización de la demanda

•Presentación y concertación del proyecto POA y Presupuesto

Modelo de Gestión Municipal Participativa

• Informe del avance de la ejecución del POA (Ejecutivo, Concejo, Control Social, Educación y Salud) - Diagnóstico

• Capacitación sobre la Priorización en el marco del PDM y PEI (Formularios de demanda)

CUMBRE 1

• Disponibilidad de Recursos (Techos)• Priorización de la demanda social

(proyectos) para su consideración en el POA• Socialización de la oferta municipal y la

demanda concertada de Salud y Educación

CUMBRE 2

• El ejecutivo presenta el proyecto del POA y Presupuesto, el mismo recoge las demandas priorizadas por las OTBs., la oferta municipal concertada, los gastos obligatorios y recurrentes en el marco de las competencias municipales y la visión de desarrollo

• Concertación del POA y Presupuesto

CUMBRE 3

13

INGRESOS Y GASTOS

MUNICIPALES

Ingresos de los Gobiernos Autónomos Municipales (GAM’s)

• Coparticipación Tributaria (41-113

• IDH (41-119)• HIPC (44-115)• IPJ (41-120)

Transferencias TGN

• Recursos Específicos• Donaciones• Crédito• Transferencias• FPS – FNDR• Regalías Mineras• Patentes (Petroleras y

Forestales)• Activos Financieros (Saldos Caja

y Bancos, Cuentas por Cobrar y Anticipos Financieros)

Otros Ingresos

14

15

Art. 115, VII, Ley 031.- Las transferencias estimadas de los ingresos nacionales para las entidades territoriales autónomas en el PGE, no constituyen compromisos o deudas por parte del TGE.

• IVA

• RC – IVA

• IRPE (IUE)

• IT

• ICE

• Gravamen Aduanero Consolidado (GAC)

• Impuesto a las Salidas al Exterior

• Impuesto a la Transmisión Gratuita de Bienes (sucesiones)

20%

5%

75%

Coparticipación Tributaria

Porcentaje de

distribución

Transferencias del nivel Central del Estado equivalentes al 20% de la recaudación en efectivo de los siguientes tributos

DISTRIBUCIÓN AUTOMÁTICA

Distribución de acuerdo al numero de habitantes según el CNPV

16

Gobiernos Departamentales

Impuesto Directo a los Hidrocarburos

Transferencias del nivel Central del Estado provenientes del 32% del valor de producción de los hidrocarburos

DS 28421 DISTRIBUCIÓN 12.5% a los deptos. productores (Chuquisaca, Cbba, Sta.Cruz, Tarija) 31.25% a favor de los departamentos NO PRODUCTORES (6.25% cada uno) Nivelación al depto. productor con ingresos menores al no productor. TGN 56.27% (Fondo de Comp., Fondo Indígena, Policía y FFAA y otros)

24,39%

66,99%

8,62%

Del 100% que recibe cada departamento

17

20%

10%

70%

Diálogo Nacional 2000 HIPC II

Desembolsos anuales en forma automática, en cuotas mensuales iguales, calculadas al inicio de cada año, a tres cuentas fiscales.

Una vez se apropien los recursos para cubrir los Ítems de Salud y Educación,

Infraestructura Productiva y Social (índices de pobreza) Educación (matrícula estudiantil)

Salud (percápita)

27.000.000 Sus5.000.000 Sus

Primer año 15 años

Horizonte de asignación de recursos (Aportes Anuales, Ley Nº 2235 de 31 de julio de 2001)

Recursos Específicos generados por los GAMs

Tributarios

Impuestos

Tasas y Patentes

• Propiedad de Inmuebles• Propiedad de Vehículos Automotores• Transferencias de inmuebles y vehículos• Al consumo específico sobre la chicha de maíz.• Afectación del medio ambiente por vehículos automotores

Ley Municipal, debe contar con un informe técnico favorable del MEFP

No Tributarios

• Venta de Bienes y Servicios• Derechos• Multas y Sanciones• Otras que resulten de la actividad propia de la municipalidad

Recursos Específicos (Propios)

• Por la prestación de servicios• Por la actividad económica

Gastos de los GAMs

FUNCIONAMIENTO25% de CT+RP+HIPC

(como base de cálculo)

DE CAPITAL

Proyectos de Inversión

Actividades

Recurrentes

Elegibles

Transferencias

Servicio de la Deuda

19

Disposición Transitoria Novena,

Ley Nº 031

Gasto de funcionamiento

FINANCIAMIENTO .

Recursos Específic

os

Copart. Tributar

ia

Rec. Específicos

Copart. Tributar

ia

HIPC II

25% Funcionamient

o

CÁLCULO

NOTA.- No se deben utilizar para el cálculo: Saldos de Caja y Bancos, Cuentas por Cobrar, Anticipos Financieros, ni los recursos provenientes de Patentes Forestales otorgadas por la ABT.

20

21

Gastos obligatorios por Norma Específica

• 30% del IDH (No Compensación) (Ley 3791 y D.S. Nº 29400)

Renta dignidad

• 0,2% del IDH (No Compensación) (D.S. Nº 859)Fondo de Fomento a la Educación Cívico Patriótica

• =< 50.000 habitantes (Mínimo 5%)• > 50.000 habitantes (Mínimo 10%)• Previa deducción del 30% de la Renta Dignidad (no se incluye en el cálculo la Compensación del IDH)

Seguridad Ciudadana

• CT, RE, HIPC, IDH (Ley Nº 602)Gestión de Riesgos

• CT , RE (Ley Nº 341)Participación y Control social

• CT, RE (Ley Nª 548) Defensa y Protección

de la niñez y adolescencia

• 15,5% CT o su equivalente de IDH(Ley N° 475)Prestaciones de

Servicio de Salud Integral

• CT, RE , IDH 10% de Seguridad Ciudadana (Ley Nº 348 y D.S. Nº 2145)

Políticas de Género para Garantizar a las Mujeres

una Vida Libre de Violencia

Apoyo al Deporte • 3% CT (Ley Nº 2770)

Gastos recurrentes por competencias

Mantenimiento de Agua

Potable

Mantenimiento de

Infraestructura Urbana

Apoyo al Funcionamien

to Red de Servicios de

Salud

Mantenimiento

Alumbrado Público

Mantenimiento caminos vecinales

Apoyo Funcionamiento de

EducaciónMantenimiento y Equip. Unidades

Educativas

22

23

PRESENTACIÓN DEL POA Y

PRESUPUESTO 2016

24

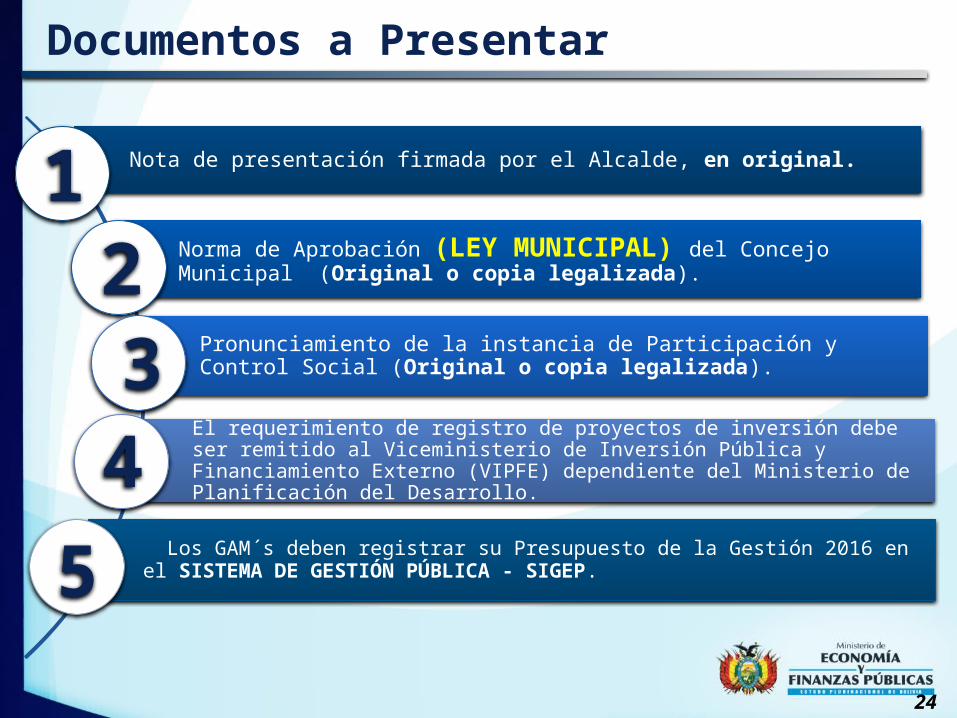

Nota de presentación firmada por el Alcalde, en original.

Norma de Aprobación (LEY MUNICIPAL) del Concejo Municipal (Original o copia legalizada).

Pronunciamiento de la instancia de Participación y Control Social (Original o copia legalizada).

El requerimiento de registro de proyectos de inversión debe ser remitido al Viceministerio de Inversión Pública y Financiamiento Externo (VIPFE) dependiente del Ministerio de Planificación del Desarrollo.

Los GAM´s deben registrar su Presupuesto de la Gestión 2016 en el SISTEMA DE GESTIÓN PÚBLICA - SIGEP.

Documentos a Presentar

1234

5

25

Presentación POA y Presupuesto

ESTRUCTURA DEL DOCUMENTO

Resumen Ejecutivo

Base Legal Vigente

Resumen del Análisis de la Situación y el Entorno

Objetivos de Gestión articulados con los Planes de Desarrollo y sus Indicadores Pertinentes

Programación de Operaciones para Alcanzar los Objetivos de Gestión.

Formulario de Articulación POA – Presupuesto.

26

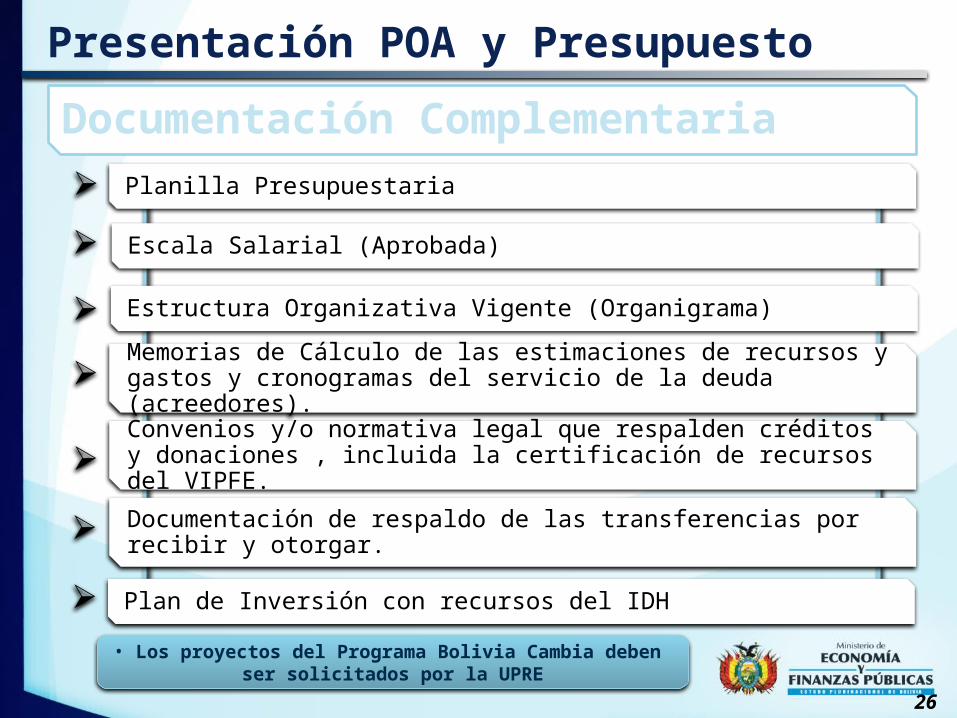

Presentación POA y Presupuesto

Documentación ComplementariaPlanilla Presupuestaria

Escala Salarial (Aprobada)

Estructura Organizativa Vigente (Organigrama)

Memorias de Cálculo de las estimaciones de recursos y gastos y cronogramas del servicio de la deuda (acreedores).

Convenios y/o normativa legal que respalden créditos y donaciones , incluida la certificación de recursos del VIPFE.

Documentación de respaldo de las transferencias por recibir y otorgar.

Plan de Inversión con recursos del IDH

• Los proyectos del Programa Bolivia Cambia deben

ser solicitados por la UPRE

27

RECOMENDACIONES IMPORTANTES

28

Recomendaciones Generales

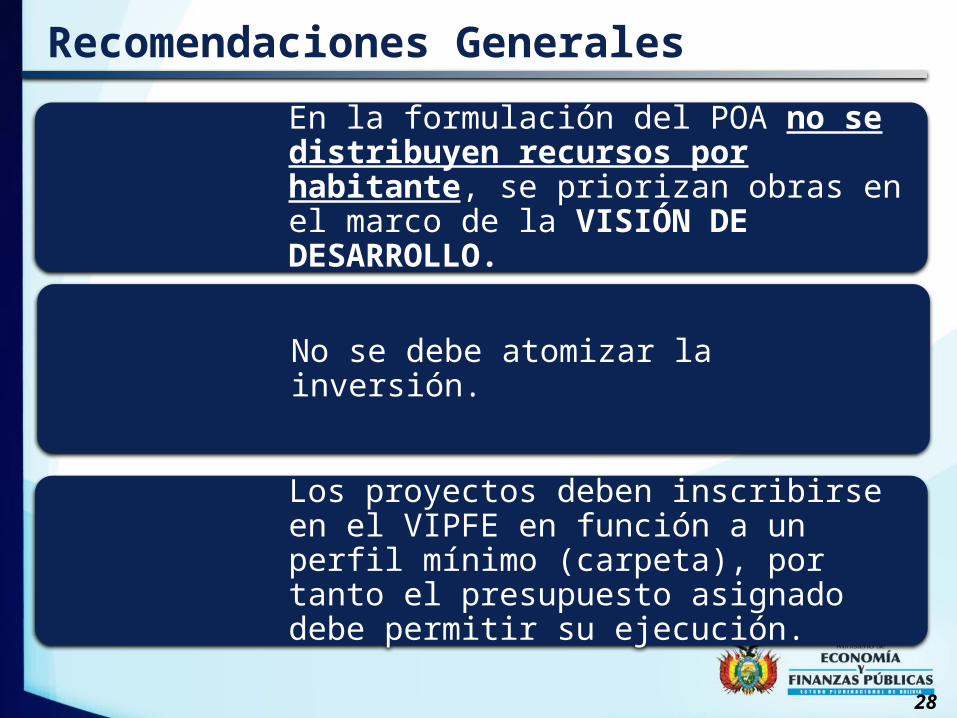

En la formulación del POA no se distribuyen recursos por habitante, se priorizan obras en el marco de la VISIÓN DE DESARROLLO.

No se debe atomizar la inversión.

Los proyectos deben inscribirse en el VIPFE en función a un perfil mínimo (carpeta), por tanto el presupuesto asignado debe permitir su ejecución.

29

Recomendaciones Generales

Se deben realizar proyecciones de saldos de caja y bancos conservadoras, recordando que no se pueden realizar disminuciones de presupuesto.

Los anticipos financieros, deben estar

debidamente justificados y contar con sus respectivas proyecciones.

La compra de vehículos debe contar con la autorización de la Máxima instancia resolutiva y requisitos establecidos en el D.S. N° 2063 de 23/07/2014

30

Otras Recomendaciones

Los rubros 15900 (Otros Ingresos) y 13390 (Otros Impuestos) deben estar debidamente justificados.

Las patentes forestales serán registradas de acuerdo a proyección de la Autoridad de Fiscalización y Control Social de Bosques y Tierras (ABT) y no deben ser destinadas a financiar gastos de funcionamiento.

La escala salarial debe ser aprobada expresamente.

Las transferencias público privadas deben ser aprobadas por norma expresa.

31

Directrices para la Separación

Administrativa de Órganos y Clasificación

institucional de Entidades y Empresas

MunicipalesResolución Ministerial Nº 726 de

05/08/2014

Separación Administrativa de Órganos

Obligatoria para GAMs

con población mayor a 50.000

habitantes

Ámbito de aplicación

A través de la creación de Direcciones Administrativas

(DAs)

La Máxima Autoridad Ejecutiva del Concejo

solicitará la habilitación de un gestor de usuarios para

la administración de:

32

SIGEP - SIGMASISTEMA OFICIAL

DE GESTIÓN FISCAL

SICOESSISTEMA

INTEGRADO DE CONTRATACIONES

DEL ESTADO

Para los otros GAMs ésta podrá ser de carácter progresivo en función de su

capacidad administrativa y

financiera.

Reglamentos Específicos

El GAM elaborará un Reglamento Específico para

cada sistema de Administración

Gubernamental de la Ley Nº 1178, de acuerdo a los modelos aprobados con

Resolución Ministerial Nº 20 de 15 de enero de 2015.

Los Reglamentos Específicos serán

consolidados y remitidos al Órgano

Rector para su compatibilización y posterior revisión,

aprobación e implementación.

Para los 24 municipios con población mayor a 50.000 habitantes el plazo venció el 14 de

abril.

Incorporando al CM, de acuerdo al modelo aprobado por el

Órgano Rector

En tanto los GAMs no elaboren o aprueben sus Reglamentos Específicos, se utilizarán los

vigentes a la fecha.33

Características - Entidades Desconcentradas, Descentralizadas y Empresas Municipales

EN

TID

AD

ES

D

ES

CO

NC

EN

TR

AD

AS

1. No tienen Código Institucional

2. No tienen Personería Jurídica

3. No tienen Directorio

4. No tienen Patrimonio (GAM)

5. Independencia Adm., Fin., legal y Tec.

6. La MAE es el Alcalde

7. Formulan su Ppto. dentro la estructura del GAM mediante DAs diferenciadas. E

NTID

AD

ES

D

ES

CE

NTR

ALI

ZA

DA

S

1. Tienen Código Institucional asignado por el GAM

2. Tienen Personería Jurídica

3. Tienen Directorio4. Tienen Patrimonio

Propio5. Su independencia,

está sujeta a su norma de aprobación

6. La MAE la designa el Alcalde mediante norma de cada GAM

7. Formulan su Ppto. en el mismo sistema del GAM al que pertenece. E

MPR

ES

AS

PÚ

BLI

CA

S

1. Se hallan constituidas con capital del GAM

2. Tienen Código Institucional asignado por el GAM

3. Su estructura empresarial estará sujeta a las normas de su creación y el desarrollo de sus actividades al control del GAM

4. Tienen Directorio5. Deben realizar sus

actividades con criterios de eficiencia económica y administrativa, y tener la capacidad de ser autosostenibles.

6. Formulan su Ppto. en el mismo sistema del GAM al que pertenece*.

34

35

© 2015 Copyright MEFP-UETwww.economiayfinanzas.gob.boTelf. 2203434 int. 483, 375 y 378

Fax 2203557

Gracias…