flujo de efectivo

TRANSCRIPT

Licenciatura en Administración de Empresas

Estrategia de Empresas

Tema:

Flujos de Efectivo

Estudiantes:

Carolina Arce Porras

Carlos Gómez Leitón

Luis Ignacio Mena

Felipe Arias Calderón

IllCuatrimestre 2016

Flujo de efectivo

El flujo de efectivo, también llamado flujo de caja, o cash flow en inglés, es la

variación de entrada y salida de efectivo en un periodo determinado.El flujo de

efectivo o flujo de caja de una empresa, se calcula restando las entradas y salidas

de efectivo que representan las actividades de operativas de la empresa. En la

contabilidad, flujo de caja es la diferencia en la cantidad de efectivo disponible al

comienzo de un período (saldo inicial) y el importe al final de ese período (saldo

final).

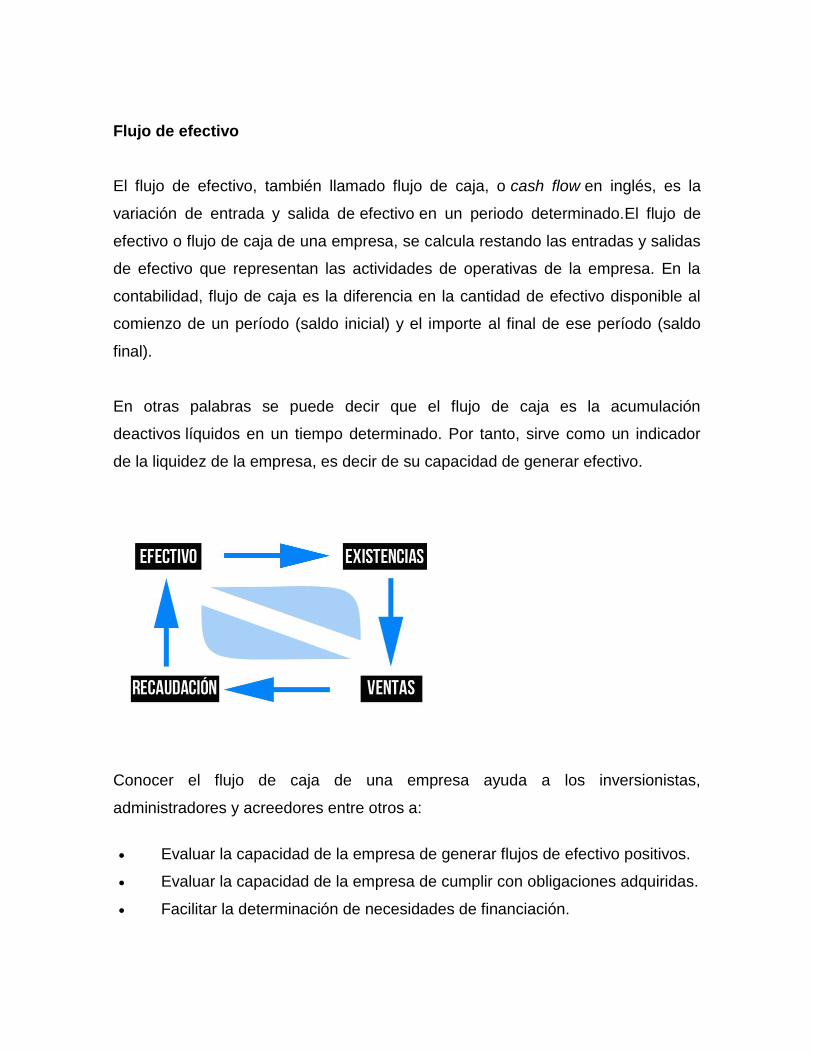

En otras palabras se puede decir que el flujo de caja es la acumulación

deactivos líquidos en un tiempo determinado. Por tanto, sirve como un indicador

de la liquidez de la empresa, es decir de su capacidad de generar efectivo.

Conocer el flujo de caja de una empresa ayuda a los inversionistas,

administradores y acreedores entre otros a:

Evaluar la capacidad de la empresa de generar flujos de efectivo positivos.

Evaluar la capacidad de la empresa de cumplir con obligaciones adquiridas.

Facilitar la determinación de necesidades de financiación.

Facilitar la gestión interna del control presupuestario del efectivo de la

empresa.

Calculo de flujo de efectivo

Si lo que deseamos es valorar una empresa teniendo a disposición toda su

información contable y de gestión, calcularemos los flujos de efectivo mediante el

siguiente esquema:

+ Ingresos operativos sujetos a impuesto a las ganancias (ventas)

- Gastos sujetos a impuesto a las ganancias (coste de ventas + gastos generales

operativos)

- Amortizaciones y Depreciaciones

= Utilidad antes de impuesto a las ganancias

- Impuesto a las ganancias

= Utilidad después de impuesto a las ganancias

+ Amortizaciones y Depreciaciones (se suma de nuevo, gasto contable sin salida

de efectivo)

- Inversiones en Capital de Trabajo

- Inversiones en otros activos

= Flujos de Fondos Operativos

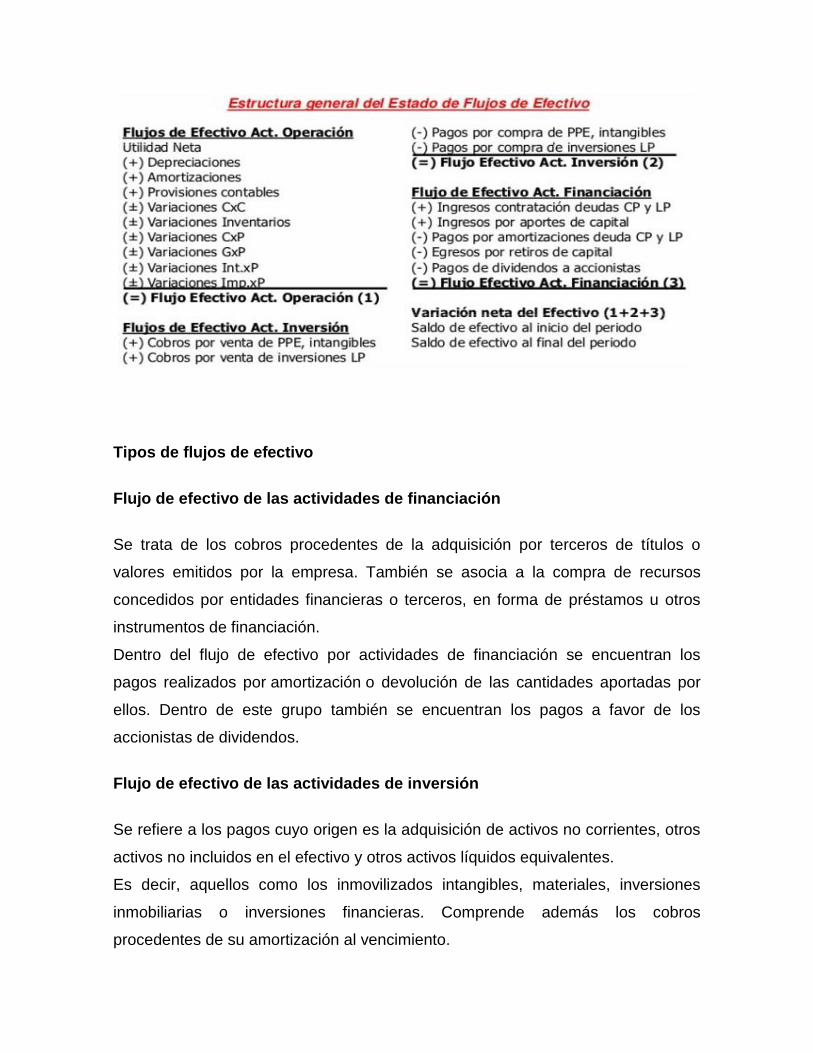

Estado de flujo de efectivo

Por último, en la imagen siguiente se puede observar cómo se calcula el Estado

de Flujos de Efectivo, a partir de las utilidades netas (beneficio neto).

Tipos de flujos de efectivo

Flujo de efectivo de las actividades de financiación

Se trata de los cobros procedentes de la adquisición por terceros de títulos o

valores emitidos por la empresa. También se asocia a la compra de recursos

concedidos por entidades financieras o terceros, en forma de préstamos u otros

instrumentos de financiación.

Dentro del flujo de efectivo por actividades de financiación se encuentran los

pagos realizados por amortización o devolución de las cantidades aportadas por

ellos. Dentro de este grupo también se encuentran los pagos a favor de los

accionistas de dividendos.

Flujo de efectivo de las actividades de inversión

Se refiere a los pagos cuyo origen es la adquisición de activos no corrientes, otros

activos no incluidos en el efectivo y otros activos líquidos equivalentes.

Es decir, aquellos como los inmovilizados intangibles, materiales, inversiones

inmobiliarias o inversiones financieras. Comprende además los cobros

procedentes de su amortización al vencimiento.

Flujos de efectivo procedentes de las actividades de explotación

Estos son los flujos ocasionados por las actividades que constituyen la principal

fuente de ingresos de la empresa. También aquellos originados por otras

actividades que no puedan ser calificadas como inversión o financiación.

Importancia del Flujo de Cajas Proyectado

La importancia del presupuesto de efectivo es que nos permite prever la futura

disponibilidad del efectivo (saber si vamos a tener un déficit o un excedente de

efectivo) y, en base a ello, poder tomar decisiones, por ejemplo:

Si prevemos que vamos a tener un déficit o va a ser necesario contar con un

mayor efectivo, podemos, por ejemplo:

solicitar oportunamente un financiamiento.

solicitar el refinanciamiento de una deuda.

solicitar un crédito comercial (pagar las compras al crédito en vez de al

contado) o, en todo caso, solicitar un mayor crédito.

cobrar al contado y ya no al crédito o, en todo caso, otorgar uno menor

crédito.

Si prevemos que vamos a tener un excedente de efectivo, podemos, por ejemplo:

invertirlo en la adquisición de nueva maquinaria o nuevos equipos.

invertirlo en la adquisición de mayor mercadería.

invertirlo en la expansión del negocio.

usarlo en inversiones ajenas a la empresa, por ejemplo, invertirlo en

acciones.

Por otro lado, el presupuesto de efectivo nos permite conocer el futuro escenario

de un proyecto o negocio: saber si el futuro proyecto o negocio será rentable

(cuando los futuros ingresos son mayores que los futuros egresos), o saber si

seremos capaces de pagar oportunamente una deuda contraída.

Información que podemos presentar a terceros, por ejemplo, al querer demostrar

la rentabilidad del futuro negocio (por ejemplo, ante potenciales inversionistas), o

al querer demostrar que seremos capaces de pagar oportunamente una deuda

contraída (por ejemplo, al solicitar un préstamo a alguna entidad financiera).

El flujo de caja proyectado o presupuesto de efectivo nos permite:

anticiparnos a un futuro déficit (o falta) de efectivo, y así, por ejemplo, poder

tomar la decisión de buscar financiamiento oportunamente.

prever un excedente de efectivo, y así, por ejemplo, poder tomar la decisión

de invertirlo en la adquisición de nueva maquinaria.

establecer una base sólida para sustentar el requerimiento de créditos, por

ejemplo, al presentar el flujo de caja proyectado dentro de un plan de

negocios.

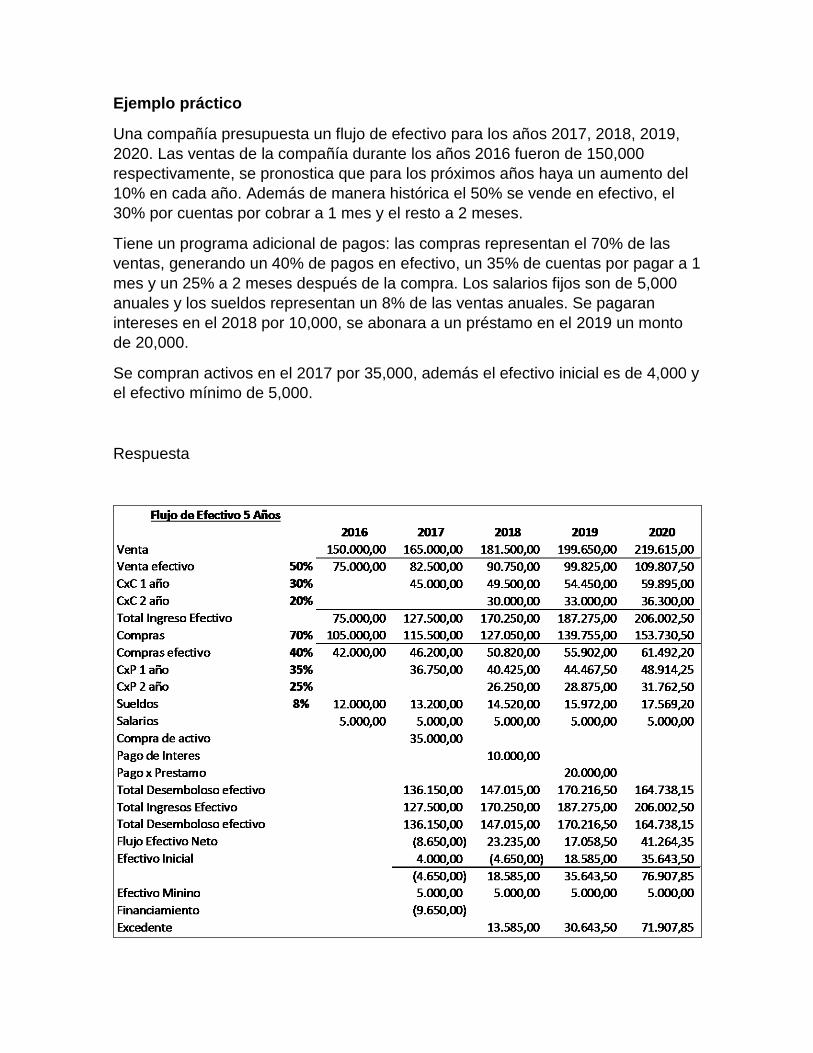

Ejemplo práctico

Una compañía presupuesta un flujo de efectivo para los años 2017, 2018, 2019,

2020. Las ventas de la compañía durante los años 2016 fueron de 150,000

respectivamente, se pronostica que para los próximos años haya un aumento del

10% en cada año. Además de manera histórica el 50% se vende en efectivo, el

30% por cuentas por cobrar a 1 mes y el resto a 2 meses.

Tiene un programa adicional de pagos: las compras representan el 70% de las

ventas, generando un 40% de pagos en efectivo, un 35% de cuentas por pagar a 1

mes y un 25% a 2 meses después de la compra. Los salarios fijos son de 5,000

anuales y los sueldos representan un 8% de las ventas anuales. Se pagaran

intereses en el 2018 por 10,000, se abonara a un préstamo en el 2019 un monto

de 20,000.

Se compran activos en el 2017 por 35,000, además el efectivo inicial es de 4,000 y

el efectivo mínimo de 5,000.

Respuesta

Bibliografía

https://debitoor.es/glosario/definicion-flujo-efectivo

http://www.enciclopediafinanciera.com

http://prezi.com/z43kre49y6ma/?utm_campaign=share&utm_medium=copy

&rc=ex0share