flash mexico 20161128 e - bbva asset management · perspectiva técnica de corto plazo Últimos...

TRANSCRIPT

DISCLAIMER http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf

Flash México México

México D.F., 28 de noviembre de 2016 (19:30 CDT del 25 de noviembre), Mercados, Equity

Visión macro El optimismo continúa hacia el último mes del año, aunque

también hay grandes incertidumbres

FX / Tasas Durante la semana, la atención girará en torno al ISM, el reporte de

empleo y los gastos de consumo personales en EE.UU., aunque los mercados siguen esperando una Fed más hawkish a pesar de la incertidumbre prevaleciente.

Los datos de la balanza de pagos correspondiente al 3T16 mostraron un desequilibrio entre el déficit de cuenta corriente y la cuenta financiera neta, cubierta por la partida de errores y omisiones. Estas cifras empezarán a ganar aun más atención.

Perspectiva técnica de corto plazo

Últimos reportes 22/11/2016

Quálitas: Puntos sobresalientes de la conferencia con la Administración de Quálitas

22/11/2016 FIHO: Puntos sobresalientes del 4o Día del Inversionista FIHO

18/11/2016 Lab: Muy pronto para unirse al desfile

17/11/2016 Alsea: La comida correcta con el precio correcto

Observador del MercadoCierre %ult. %3m %YTD

IPC 45,357.9 0.2% -5.0% 5.5%

Dow Jones 19,152.1 0.4% 3.8% 9.3%

S&P 500 2,213.4 0.4% 1.9% 7.7%

Bovespa (BR) 61,559.1 0.3% 6.5% 42.0%

Ipsa (CH) 4,210.8 0.3% 1.4% 14.4%

Fuente: BBVA GMR

Emisoras del IPC5 Mejores Cierre %ant. %3m %YTD

MEXCHEM 47.49 5.8 7.8 23.4

NEMAK 18.57 2.1 -11.4 -20.5

CEMEX 16.54 2.0 11.5 75.4

LALA 32.46 1.7 -19.8 -19.0

GFREGIO 114.91 1.2 5.4 30.1

5 Peores Cierre %ant. %3m %YTD

ALPEK 27.62 -2.2 -15.1 14.2

WALMEX 37.6 -1.2 -14.4 -13.5

FEMSA 164.91 -1.1 -6.3 2.0

KOF 129.93 -0.9 -10.6 4.9

OMA 98.64 -0.7 -16.7 18.0

Fuente: BBVA GMR

Emisoras No IPC5 Mejores Cierre %ant. %3m %YTD

HOMEX 1.71 6.2 -18.6 -60.3

SIMEC 75.66 5.7 33.1 96.4

ICA 2.96 4.6 -28.7 -16.6

SARE 0.15 3.4 -16.8 -44.4

ACTINVR 12.70 2.5 -4.5 -15.3

5 Peores Cierre %ant. %3m %YTD

URBI 14.36 -3.8 814.6 814.6

MEDICA 41.00 -2.4 -3.9 -5.7

AZTECA 3.22 -1.8 -10.1 33.6

VITRO 56.00 -1.7 -8.6 4.4

BACHOCO 79.61 -1.7 -2.2 13.5

Fuente: BBVA GMR

México: Resumen de valoración Múltiplos de mercado

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 2

Flash México México D.F., 28 de noviembre de 2016

Visión macro

El optimismo continúa hacia el último mes del año, aunque también hay grandes incertidumbres

En la semana corta en México –por el aniversario de la Revolución Mexicana– y en EE.UU. –por el Día de Acción de Gracias–, los mercados observaron un desempeño positivo en términos generales. Los datos macro siguieron sorprendiendo al alza en el mundo desarrollado, mientras que se deterioraron en la región de Asia-Pacífico.

Sin embargo, el primer plano continuó siendo ocupado por los nombramientos para el siguiente gobierno en EE.UU. Algunos nombres nuevos se barajaron la semana pasada, además de los confirmados para la NSA, el jefe de gabinete y estratega en jefe, y la confirmación pendiente del procurador general y director de la CIA. Betsy DeVos ha sido seleccionada para la Secretaría de Educación, Nikki R. Haley como embajadora ante Naciones Unidas y Ben Carson para Vivienda y Desarrollo Urbano. No obstante, toda la atención recayó en la posibilidad de que el presidente electo eligiera a Wilbur Ross para la Secretaría de Comercio y la probabilidad creciente de que la Secretaría de Estado estuviera encabezada por Mitt Romney, un crítico acérrimo de Trump durante la contienda para la candidatura republicana y la campaña presidencial. El Sr. Rommey está contendiendo para el puesto de Rudolph W. Giuliani, que hasta la semana pasada era considerado el candidato con más posibilidades para estar al frente de la Secretaría de Estado, aunque al parecer es el único contendiente para la jefatura de Inteligencia Nacional. Respecto a la Secretaría de Comercio, el Sr. Ross, con una fortuna estimada en casi USD3,000mn, obtenida casi totalmente de sus inversiones en activos emproblemados, es considerado un tradicionalista de línea dura por su óptica de los tratados comerciales.

En México, el INEGI publicó la lectura definitiva del PIB del 3T16, que mostró una tasa de crecimiento del 1% TaT, en consonancia con el consenso del mercado y la estimación oportuna del PIB, y por encima de nuestro sesgo. Los servicios de nuevo fueron el principal contribuyente, con una expansión del 1.4%, en tanto que la producción industrial creció tan solo un 0.1%. La minería y la construcción se mantuvieron rezagados, pero las manufacturas observaron un saludable repunte en el 3T16 (+1.1% TaT) que aún así no bastó para elevar la producción industrial. La recuperación en el 3T16 vuelve factible nuestra previsión anual del 1.8%, no obstante el posible efecto a corto plazo del choque de confianza detonado por las elecciones en EE.UU. Sin embargo, aún es demasiado pronto para decir si la economía podría crecer en 2017 tanto como este año o si se desacelerará por lo incierto del ciclo estadounidense, un posible cambio en las políticas de comercio internacionales y una disminución potencial en la confianza del consumidor. La perspectiva, en nuestra opinión, está sesgada a la baja. El margen de maniobra presupuestal es escaso, por lo que nuestra previsión respecto a 2017 es de un crecimiento inferior al contemplado (2.2% AaA) en nuestro escenario de base. Durante la primera quincena de noviembre, la inflación se incrementó 0.77% QaQ, con lo que superó las expectativas del mercado y nuestro sesgo. En términos anuales, la inflación se incrementó a un 3.29%. La inflación subyacente aumentó 0.23% QaQ y 3.33% AaA, con lo que también superó las expectativas del mercado. Los precios de mercancías mantuvieron su ascenso debido a la depreciación del MXN, pero los otros servicios también contribuyeron con un notable aumento del 0.51% QaQ. Hacia adelante, vemos factible una inflación más elevada. En EE.UU., además de las cifras mixtas de ventas de vivienda, el dato más notable fue la fortaleza de los pedidos de bienes duraderos. Pero sin duda lo más relevante fue la publicación de las últimas minutas del FOMC, que dejaron la puerta abierta a un alza de tasas de interés en la reunión de diciembre. No obstante, en la reunión de política monetaria previa, los miembros del FOMC no contemplaron el escenario de volatilidad que se presentaría después de las elecciones presidenciales en EE.UU.

Hacia adelante: Los nombramientos de Donald Trump seguirán acaparando la atención, dado que solo 3 de los 15 miembros del gabinete propuestos han recibido confirmación del Senado y se están barajando otros nombres, aunque

Rodrigo Ortega [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 3

Flash México México D.F., 28 de noviembre de 2016

sin confirmación oficial. Respecto a la Reserva Federal, los mercados están asignando una probabilidad del 100% a un alza de tasas en diciembre próximo, conforme a los futuros de la tasa de fondos federales.

Esta semana: La agenda de EE.UU. para esta semana está cargada. Los principales datos son la segunda lectura del PIB del 3T, que se espera mejore a un 3.0% con respecto a la cifra anualizada previa del 2.9% TaT. También conoceremos las cifras de empleo de noviembre. El consenso espera la creación de 175,000 nuevos empleos. Asimismo, se publicarán los gastos de consumo personales –el indicador de precios que prefiere la Fed–, donde el mercado espera un incremento desde 1.2% AaA en septiembre a un 1.5% en octubre. Otros indicadores por anunciarse son: ventas de vivienda pendiente, ISM manufacturero y el índice de gerentes de compras de Chicago. En México, la información principal será desempleo de octubre, índices IMEF de noviembre, ventas de vehículos y las minutas del banco central.

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 4

Flash México México D.F., 28 de noviembre de 2016

FX / Tasas

Volatilidad sin tregua en una semana de datos

La balanza de pagos seguirá bajo los reflectores

El viernes se publicó en México información sobre la balanza de pagos. Este dato se convirtió en el centro de atención después de las elecciones en EE.UU., ya que sería el primer canal de transmisión de cualquier posible cambio que el gobierno de Trump hiciera a las actuales políticas de comercio entre EE.UU. y México. Pero incluso antes de las elecciones, este reporte ya había cobrado preponderancia cuando los inversionistas empezaron a preguntarse acerca del creciente déficit de cuenta corriente. En este sentido, reiteramos que la cuenta corriente no está mostrando ninguna señal de estrés adicional. La mayor parte del incremento que hemos visto en los últimos años se ha debido a la reducción de las exportaciones petroleras. Sin embargo, la cuenta corriente no petrolera se ha elevado sustancialmente este año debido a la depreciación del MXN. Esta tendencia ha continuado y el reporte del viernes incluso muestra una disminución en la cuenta corriente como porcentaje del PIB, a 2.9% desde un 3% previamente. De nuevo destacamos que la principal causa de preocupación es, de hecho, la cuenta financiera necesaria para financiar tal déficit. El reporte del 3T16 muestra que si bien el déficit de cuenta corriente oscilaba alrededor de USD7,000mn, la cuenta financiera neta era de tan solo USD4,300mn. En esta ocasión, el financiamiento se explica en realidad por los USD4,900mn en la partida de errores y omisiones, dado que el nivel de las reservas internacionales incluso se incrementó. Así que, por ahora, pese a que se mantiene el foco rojo, las tasas de interés no han registrado una reducción derivada de algún desequilibrio en las cuentas externas. El 4T16 será complejo porque los flujos de inversión de cartera al 15 de noviembre han sido negativos y porque la preocupación por el resultado electoral en EE.UU. podría influir en la inversión extranjera directa. Destacamos que los flujos de inversión de cartera fueron positivos durante el 3T16, por lo que la principal razón del desequilibrio más bien estuvo relacionada con otras inversiones. No obstante, el pronóstico para los próximos semestres pudiera ser de más presiones sobre la balanza de pagos, lo que a su vez ocasionaría una moneda fundamentalmente más débil.

Ociel Hernández [email protected]

Claudia Ceja [email protected]

Miguel Ángel Iturribarria [email protected]

Pedro Uriz [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 5

Flash México México D.F., 28 de noviembre de 2016

Perspectiva técnica de corto plazo

México y EE.UU. IPC: 45,358pts (+0.2%); Rentable: 246.7pts (+0.4%); Dow Jones: 19,152pts (+0.4%); S&P: 2,213pts (+0.4%)

La reacción alcista del IPC comenzó justo en el nivel de los 44,000pts desde donde recuperó 1,300pts. Con el RSI apenas en 40pts, muy lejos de la zona de sobrecompra, y con un spread muy elevado entre los promedios móviles de 10 y de 30 días de 1,900pts, creemos que el rebote debería de mantenerse en las siguientes sesiones y acercarse a la zona del promedio móvil de 200 días, alrededor de los 46,000pts. Si bien es cierto que el volumen que vimos en esta semana de alza fue considerablemente menor al que vimos en las semanas recientes, las lecturas de los indicadores de corto plazo nos mantuvieron dentro del mercado, por lo menos, hacia esta primera referencia de resistencia. Nos preocuparía un regreso por debajo del promedio móvil de 10 días, que se colocó en los 45,000pts, ya que esto abriría la puerta a un regreso, por lo menos, a los 44,000pts. En tanto esto no suceda, mantenemos posiciones en espera de alcanzar objetivo.

Rec. anterior (25/11/2016): Nos preocuparía que el mercado revirtiera este rebote y se colocara por debajo del promedio móvil de 10 días, esto es, por debajo de los 45,000pts ya que esto abriría la puerta para un regreso a la zona de los 44,000pts, por lo menos. Mientras esto no suceda, mantenemos posiciones en espera de que alcance esta resistencia.

En EE.UU., el Dow Jones y el S&P mantuvieron el movimiento de alza y registraron nuevos máximos históricos. En ambos índices el RSI ya está en zona de sobrecompra y el spread entre los promedios móviles de 10 y 30 días es muy elevado. Cualquier regreso por debajo del promedio móvil de 10 días (18,915pts del Dow y 2,182pts del S&P) debe ser una señal para cerrar posiciones largas.

Rec. anterior (24/11/2016): Con los 19,200pts ya muy cerca y con estas condiciones de adelanto en los indicadores de corto plazo, seguimos recomendando cerrar posiciones largas y esperar un regreso. Soportes en 18,900pts en el promedio móvil de 10 días y luego en 18,600pts en la zona donde había encontrado resistencia en los meses anteriores.

Gráfico diario: IPC Dow Jones

Fuente: Bloomberg

Alejandro Fuentes [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 6

Flash México México D.F., 28 de noviembre de 2016

Perspectiva técnica de corto plazo

Europa Eurostoxx: 3,048pts (+0.3%)

El Eurostoxx se mantuvo en zona del promedio móvil de 30 días, justo a la mitad del rango de operación. Conservamos nuestra zona de entrada a partir de los 2,970pts.

Rec. anterior (25/11/2016): Se mantuvo en zona del promedio móvil de 30 días, justo a la mitad del rango de operación. Conservamos nuestra zona de entrada a partir de los 2,970pts.

Gráfico diario: Eurostoxx 50

Fuente: Bloomberg

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 7

Flash México México D.F., 28 de noviembre de 2016

Perspectiva técnica de corto plazo

FX Dólar/Peso: MXN20.6880 (-0.3%); Euro/Dólar: USD1.0593 (+0.4%)

El dólar encontró piso en el promedio móvil de 10 días y detuvo el movimiento de ajuste que había mantenido desde niveles por arriba de MXN21.00. No podemos descartar que regrese a operar por arriba de este nivel, donde operaría por arriba de la 2ª desviación estándar de la regresión de 60 días y con lecturas de sobrecompra en el RSI y donde recomendaríamos posiciones cortas en el dólar.

Rec. anterior (25/11/2016): Cualquier movimiento por arriba de MXN21.00 debe ser aprovechado para abrir posiciones cortas debido a la sobrecompra en esta zona y a la posición de la 2ª desviación estándar de la regresión de 60 días.

El euro, a pesar de la sobreventa, no logró concretar un rebote de corto plazo. Se mantuvo en la parte baja de la banda de regresión de 60 días y en sobreventa en sus osciladores, por lo que seguimos esperando un rebote con resistencias en USD1.066 y USD1.087.

Rec. anterior (25/11/2016): No logró concretar un rebote y, por el contrario, rompió el nivel de USD1.06 donde parecía comenzar a hacer un piso. El RSI en 23pts nos sugirió mantener posiciones largas y esperar un rebote alcista.

Gráfico diario: Dólar Euro

Fuente: Bloomberg

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 8

Flash México México D.F., 28 de noviembre de 2016

Portafolio de trading

Emisora F. Compra P. Compra P. Actual Rend. Día Rendimiento Objetivo Rend,Objetivo Stop LossAc 24/08/16 116.00$ 108.79$ 0.0% -6.2% 122.50$ 12.6% 110.30$ Femsa 04/11/16 173.00$ 164.91$ -1.1% -4.7% 183.00$ 11.0% 164.60$ Gfnorte 15/11/16 97.00$ 96.85$ 0.1% -0.2% 103.00$ 6.4% 92.30$ Gruma 22/11/16 247.50$ 250.12$ -0.3% 1.1% 260.00$ 4.0% 237.00$ Pinfra 23/11/16 179.30$ 181.38$ 0.2% 1.2% 190.00$ 4.8% 171.00$

PerformanceN Portafolio Trading vs. IPC1 D 12M 2011 2012 2013 2014 2015 YTD

IPC 0.2% 2.8% -3.8% 17.9% -2.2% 1.0% -0.4% 5.5%Portafolio -0.2% 16.8% 2.0% 24.0% 20.2% 12.4% 9.3% 19.5%

Fuente: BBVA GMR Fuente: BBVA GMR

Recomendación inmediata anterior Movimientos del díaFecha Rec. Precio Rendimiento %

Ac 16/10/2013 Venta 79.90$ -13.0%Femsa 22/09/2016 Venta 180.80$ 7.6%Gfnorte 18/02/2016 Venta 92.00$ 6.1%Gruma 08/09/2016 Venta 247.00$ -6.4%Pinfra 10/11/2016 Venta 193.50$ -8.7%

Fuente: BBVA GMR

25/11/2016

-10%-5%0%5%

10%15%20%25%30%35%

dic/

15

ene/

16

feb/

16

mar

/16

mar

/16

abr

/16

may

/16

may

/16

jun/

16

jul/1

6

jul/1

6

ago/

16

sep/

16

sep/

16

oct/

16

nov/

16

IPC Port.Trading

5.5%

19.5%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

IPC Port.Trading

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 9

Flash México México D.F., 28 de noviembre de 2016

Resumen técnico Objeto 1

Calificación Técnica de Corto Plazo (IPC)

GMEXICO**AUTLAN

IENOVA**MEXCHEM**

ASUR**AMX**LAB

CEMEX**BACHOCO**

ICAGAPALPEK**ARA

NEMAK**GFAMSAFIHO

COMERCIHERDEZ**IPCALFA**

GFREGIOAZTECASORIANA**BOLSA**GRUMALALAPE&OLESFUNO**CREAL**

BIMBOOHLMEX**GFNORTE**

FEMSA**GENTERA

GCARSOSANMEXWALMEX**

ALSEA**SAREAXTEL

KOFPINFRA**FIBRAMQOMA**

TLEVISAGFINBURKIMBER

LIVEPOL**

CHDRAUI**

AC**

0 10 20 30 40 50 60 70 80 90 100 ** Calificación (0 a 100) obtenida a partir de 6 indicadores técnicos diarios (CCI, RSI, MACD, Bandas de Bollinger, Dispersión Precio vs. Promedio Móvil de 30 días, Dispersión entre Promedio Móvil de 10 Días y Promedio Móvil de 30 Días). Entre más alta sea la calificación, mayor la sobreventa en los osciladores y mayor el atractivo de compra en el corto plazo. Fuente: BBVA GMR

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 10

Flash México México D.F., 28 de noviembre de 2016

Principales múltiplos Objeto 2

Principales múltiplos IPC

Precio Obj. Rend. (%)

Rec.* (MXN) YTD 2016e 2017e 2016e 2017e 2016e 2017e 2016e 2017e 2016e 2017e

AC O 120.00 3.9 25.2 23.1 14.8 13.1 11.4 9.1 21.3 13.2 1.7 1.7

ALFA O 39.10 -25.0 34.7 23.5 8.1 6.9 285.4 47.3 34.0 17.7 1.3 2.4

ALPEK O 31.20 14.2 21.3 14.2 8.6 6.7 243.2 49.4 76.5 29.1 2.8 3.4

ALSEA O 72.00 0.3 51.1 43.0 15.9 13.4 47.4 18.9 53.5 19.0 0.8 1.3

AMX O 14.90 -0.2 22.7 18.1 6.7 7.3 -22.1 28.1 -0.4 -8.1 4.6 2.3

ASUR O 306.00 26.0 31.7 27.3 20.4 17.8 27.6 15.9 25.6 14.9 2.1 1.8

BIMBO M.P. 57.00 5.7 44.2 26.8 13.5 11.6 47.0 64.7 27.0 16.8 0.0 0.5

BOLSA 21.6

CEMEX O 18.50 75.4 192.9 27.8 13.2 10.9 116.1 566.7 16.9 21.8 6.8 2.3

ELEKTRA -33.7

FEMSA O 186.00 2.0 33.4 27.8 18.5 16.5 5.9 19.8 13.9 11.9 1.4 1.5

GAP U 176.00 19.1 37.3 33.0 21.2 18.6 21.6 13.0 42.1 13.5 3.9 4.1

GCARSO U 76.00 5.9 27.5 18.4 16.0 14.1 10.0 49.8 17.7 13.1 1.2 1.2

GENTERA M.P. 39.52 -3.0 16.8 14.6 3.9 3.3 0.8 15.0 12.3 16.4 2.3 2.4

GFINBUR U 28.41 -13.7 15.2 16.2 1.7 1.6 -35.3 -6.4 -33.9 5.6 1.4 1.6

GFNORTE O 126.04 2.0 15.7 13.7 2.0 1.9 12.3 14.5 11.8 14.9 1.3 2.8

GFREGIO M.P. 129.52 30.1 21.1 16.6 3.4 3.0 8.6 27.5 4.2 35.6 1.0 0.9

GMEXICO O 53.00 58.6 24.4 23.0 10.9 9.4 -22.4 6.2 2.5 15.7 2.7 1.0

GRUMA M.P. 270.00 3.5 21.3 20.2 13.8 12.5 18.4 5.4 22.0 10.4 0.7 0.8

IENOVA O 91.40 22.3 56.3 27.8 29.1 19.1 33.4 102.8 41.4 52.2 3.3 2.5

KIMBER U 42.00 -12.3 25.2 22.2 14.0 12.8 22.2 13.9 17.6 9.0 3.7 4.3

KOF M.P. 152.00 4.9 26.3 22.7 10.7 10.1 -2.9 16.1 10.0 6.0 2.5 2.6

LAB U 23.00 66.1 N.A. 14.4 -34.0 12.0 -174.0 256.6 -133.7 384.1 0.0 0.0

LALA U 44.50 -19.0 20.6 16.9 11.5 10.1 26.8 21.7 24.5 13.8 1.3 2.1

LIVEPOL O 225.00 -24.4 23.1 20.2 16.0 14.3 18.6 14.5 14.2 12.3 0.4 0.6

MEXCHEM O 55.20 23.4 44.0 47.2 11.3 11.4 30.9 -6.8 33.5 -0.6 1.3 1.1

NEMAK O 29.60 -20.5 12.4 10.8 6.9 5.8 35.7 14.8 29.2 20.2 0.0 2.9

OHLMEX O 25.00 1.8 5.2 5.2 4.9 4.8 -14.3 0.1 -4.7 2.0 0.0 2.2

OMA O 118.00 18.0 31.5 24.2 18.4 14.9 20.6 30.4 34.4 23.1 3.6 3.5

PE&OLES U 441.10 143.9 N.A. 23.7 18.4 8.0 -172.2 935.8 -5.7 130.8 0.9 0.3

PINFRA O 248.00 -10.5 18.3 18.9 13.9 13.3 92.3 -3.1 30.7 4.3 0.0 0.5

SANMEX M.P. 37.27 -1.7 14.3 13.0 1.8 1.7 0.9 10.0 5.1 13.4 3.3 3.7

TLEVISA U 90.00 -11.6 22.9 16.6 10.3 9.4 91.6 38.1 13.1 9.7 0.4 1.2

VOLAR N.R. 5.8

WALMEX O 48.50 -13.5 24.9 22.3 14.5 12.5 -13.1 11.4 2.3 15.6 4.2 4.9

Div.Y (%)

Valuación

P/U (x) VE/EBITDA (x)**

Crecimiento (%)

UPA EBITDA ***

Fuente: Estimados BBVA GMR * O.=Superior al Mercado, M.P.=Mantener, U.=Inferior al Mercado, N.R.= No Calificado, E.R.= En Revisión ** Para Bancos se usará P/VL en lugar de VE/EBITDA *** En lugar de crecimiento en EBITDA se usará crecimiento en Ingreso Operativo para Bancos. Los precios de las acciones pueden sobrerreaccionar respecto a nuestros Precios Objetivo ante episodios de elevada volatilidad y/o por factores técnicos, que provocan divergencias entre éstos y los Precios Objetivo, pudiendo representar escenarios positivos/negativos que en determinado momento parecerían incompatibles con la recomendación. La recomendación fundamental sobre cada acción incorpora nuestras estimaciones sobre el desempeño relativo de cada compañía respecto del índice principal (IPC) e incorpora, además del Precio Objetivo, otros elementos cualitativos. Sugerimos a nuestros lectores que en dichas ocasiones concedan mayor peso a la recomendación.

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 11

Flash México México D.F., 28 de noviembre de 2016

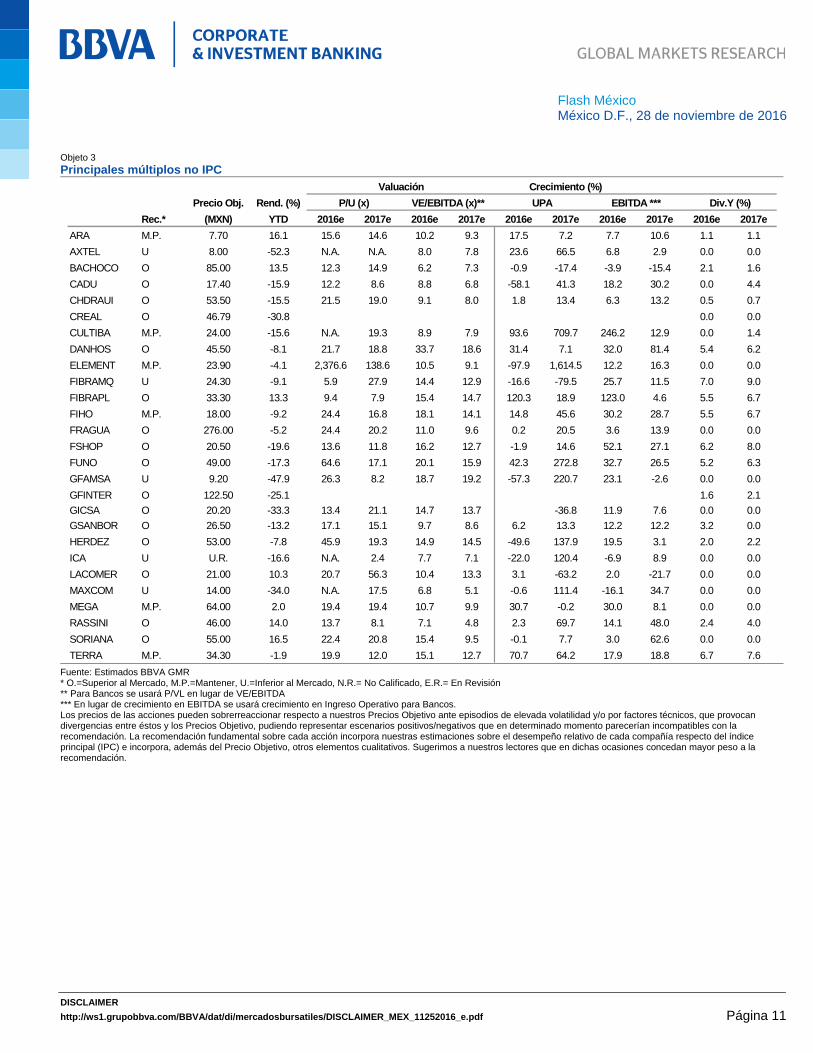

Objeto 3

Principales múltiplos no IPC

Precio Obj. Rend. (%)

Rec.* (MXN) YTD 2016e 2017e 2016e 2017e 2016e 2017e 2016e 2017e 2016e 2017e

ARA M.P. 7.70 16.1 15.6 14.6 10.2 9.3 17.5 7.2 7.7 10.6 1.1 1.1

AXTEL U 8.00 -52.3 N.A. N.A. 8.0 7.8 23.6 66.5 6.8 2.9 0.0 0.0

BACHOCO O 85.00 13.5 12.3 14.9 6.2 7.3 -0.9 -17.4 -3.9 -15.4 2.1 1.6

CADU O 17.40 -15.9 12.2 8.6 8.8 6.8 -58.1 41.3 18.2 30.2 0.0 4.4

CHDRAUI O 53.50 -15.5 21.5 19.0 9.1 8.0 1.8 13.4 6.3 13.2 0.5 0.7

CREAL O 46.79 -30.8 0.0 0.0

CULTIBA M.P. 24.00 -15.6 N.A. 19.3 8.9 7.9 93.6 709.7 246.2 12.9 0.0 1.4

DANHOS O 45.50 -8.1 21.7 18.8 33.7 18.6 31.4 7.1 32.0 81.4 5.4 6.2

ELEMENT M.P. 23.90 -4.1 2,376.6 138.6 10.5 9.1 -97.9 1,614.5 12.2 16.3 0.0 0.0

FIBRAMQ U 24.30 -9.1 5.9 27.9 14.4 12.9 -16.6 -79.5 25.7 11.5 7.0 9.0

FIBRAPL O 33.30 13.3 9.4 7.9 15.4 14.7 120.3 18.9 123.0 4.6 5.5 6.7

FIHO M.P. 18.00 -9.2 24.4 16.8 18.1 14.1 14.8 45.6 30.2 28.7 5.5 6.7

FRAGUA O 276.00 -5.2 24.4 20.2 11.0 9.6 0.2 20.5 3.6 13.9 0.0 0.0

FSHOP O 20.50 -19.6 13.6 11.8 16.2 12.7 -1.9 14.6 52.1 27.1 6.2 8.0

FUNO O 49.00 -17.3 64.6 17.1 20.1 15.9 42.3 272.8 32.7 26.5 5.2 6.3

GFAMSA U 9.20 -47.9 26.3 8.2 18.7 19.2 -57.3 220.7 23.1 -2.6 0.0 0.0

GFINTER O 122.50 -25.1 1.6 2.1

GICSA O 20.20 -33.3 13.4 21.1 14.7 13.7 -36.8 11.9 7.6 0.0 0.0

GSANBOR O 26.50 -13.2 17.1 15.1 9.7 8.6 6.2 13.3 12.2 12.2 3.2 0.0

HERDEZ O 53.00 -7.8 45.9 19.3 14.9 14.5 -49.6 137.9 19.5 3.1 2.0 2.2

ICA U U.R. -16.6 N.A. 2.4 7.7 7.1 -22.0 120.4 -6.9 8.9 0.0 0.0

LACOMER O 21.00 10.3 20.7 56.3 10.4 13.3 3.1 -63.2 2.0 -21.7 0.0 0.0

MAXCOM U 14.00 -34.0 N.A. 17.5 6.8 5.1 -0.6 111.4 -16.1 34.7 0.0 0.0

MEGA M.P. 64.00 2.0 19.4 19.4 10.7 9.9 30.7 -0.2 30.0 8.1 0.0 0.0

RASSINI O 46.00 14.0 13.7 8.1 7.1 4.8 2.3 69.7 14.1 48.0 2.4 4.0

SORIANA O 55.00 16.5 22.4 20.8 15.4 9.5 -0.1 7.7 3.0 62.6 0.0 0.0

TERRA M.P. 34.30 -1.9 19.9 12.0 15.1 12.7 70.7 64.2 17.9 18.8 6.7 7.6

Div.Y (%)

Valuación

P/U (x) VE/EBITDA (x)**

Crecimiento (%)

UPA EBITDA ***

Fuente: Estimados BBVA GMR * O.=Superior al Mercado, M.P.=Mantener, U.=Inferior al Mercado, N.R.= No Calificado, E.R.= En Revisión ** Para Bancos se usará P/VL en lugar de VE/EBITDA *** En lugar de crecimiento en EBITDA se usará crecimiento en Ingreso Operativo para Bancos. Los precios de las acciones pueden sobrerreaccionar respecto a nuestros Precios Objetivo ante episodios de elevada volatilidad y/o por factores técnicos, que provocan divergencias entre éstos y los Precios Objetivo, pudiendo representar escenarios positivos/negativos que en determinado momento parecerían incompatibles con la recomendación. La recomendación fundamental sobre cada acción incorpora nuestras estimaciones sobre el desempeño relativo de cada compañía respecto del índice principal (IPC) e incorpora, además del Precio Objetivo, otros elementos cualitativos. Sugerimos a nuestros lectores que en dichas ocasiones concedan mayor peso a la recomendación.

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 12

Flash México México D.F., 28 de noviembre de 2016

Derechos corporativos

EmisoraFecha de asamblea

Fecha de excupón

Fecha de pago Cupón Descripción

GMEXICO 25-11-2016 30-11-2016 53 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.15.

GRUMA 04-04-2017 07-04-2017 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.50.

GRUMA 05-01-2017 10-01-2017 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.50.

GSANBOR 14-12-2016 19-12-2016 8 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.43.

KIMBER 28-11-2016 01-12-2016 52 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.38.

LALA 20-02-2017 23-02-2017 11 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.135.

NAFTRAC 27-12-2016 30-12-2016 PENDIENTE DE INFORMAR.

NAFTRAC 25-11-2016 30-11-2016 DISTRIBUCION DE EFECTIVO: A RAZON DE MXN0.1686989325.

NEMAK 15-12-2016 20-12-2016 5 DIVIDENDO EN EFECTIVO: MXN0.0074.

WALMEX 16-02-2017 21-02-2017 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.14.

Fuente: Boletín de Noticias de la BMV y/o eventos relevantes emitidos por las empresas

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 13

Flash México México D.F., 28 de noviembre de 2016

Global Markets Research Director Antonio Pulido [email protected]

Global Equity Research Director Ana Munera [email protected]

Equity España y Portugal

Telecoms / Media Analista Jefe Ivón Leal [email protected]

Construcción / Infraestructura / Industriales / Real Estate / Hoteles Analista Jefe Antonio Rodríguez [email protected]

Nicolás Mira [email protected]

Financiero Analista Jefe Alfredo Alonso [email protected]

Silvia Rigol [email protected] +34 91 374 32 94

María Torres [email protected]

Utilities Analista Jefe Isidoro del Álamo [email protected]

Daniel Ortea [email protected]

Oil / Materiales Analista Jefe Luis de Toledo, CFA [email protected]

Consumo / Farma / Small Caps Analista Jefe Isabel Carballo [email protected]

Juan Ros [email protected]

Derivados Equity Analista Jefe Juan Antonio Rodríguez, CFA [email protected]

Alfredo de la Figuera [email protected]

Equity México

Analista Jefe Rodrigo Ortega [email protected]

Construcción / Fibras / Infraestructura Analista Jefe Francisco Chávez [email protected]

Construcción / Fibras / Infraestructura / Transporte Mauricio Hernández [email protected]

Minería / Industriales Jean Baptiste Bruny [email protected]

Pablo Carrillo [email protected]

Financieros Germán Velasco [email protected]

Telecoms / Medios / Vivienda Alejandro Gallostra, CFA [email protected]

Comercio / Farma / Bebidas / Consumo / Alimentos Miguel Ulloa [email protected]

Análisis técnico Analista Jefe Alejandro Fuentes [email protected]

Analista Roberto González [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 14

Flash México México D.F., 28 de noviembre de 2016

Equity Perú

Estratega Equity Miguel Leiva [email protected]

Equity Colombia

Estratega Equity Edgar Romero [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 15

Flash México México D.F., 28 de noviembre de 2016

Distribución Equity Europa

Cash Equities

Responsable Javier Valverde Sorensen [email protected]

Europa e Internacional

Director Cash Equities Javier Godoy [email protected]

Subdirector Cash Equities Javier Enrile [email protected]

Internacional

Fernando Gugel [email protected]

Jorge Batchilleria [email protected]

Stephane Prinet [email protected]

Peter Prischl [email protected]

España

Team Leader Milagros Treviño [email protected]

Juan Bueno [email protected]

Carlos González [email protected]

José Villanueva [email protected]

Sales Trading

Team Leader Daniel Ruiz [email protected]

Eric Hongisto [email protected]

Carlos Kuster [email protected]

México

Director Juan Carlos Rodríguez [email protected]

Ventas Red José Miguel Fonseca [email protected]

Gerardo Valdivia [email protected]

Juan Walker [email protected]

Viart Vázquez [email protected]

Berenice Patrón [email protected]

Ventas Institucionales Omar Revuelta [email protected]

Vivian Salomón [email protected]

Marie Laure Dang [email protected]

Sales Trading Juan Sebastián Quintero [email protected]

Julio García [email protected]

Equity Net Elba Padilla [email protected]

Bogotá (Colombia)

Director Juan Pablo Amorocho [email protected]

Ventas Institucionales Maria Camila Mantilla [email protected]

Sales Trading Diana Rueda [email protected]

Sales Trading Willy Enciso [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_11252016_e.pdf Página 16

Flash México México D.F., 28 de noviembre de 2016

Lima (Perú)

Director Jorge Ramos [email protected]

Director de Trader – Ventas Institucionales de Equity Erick Valdéz [email protected] [email protected]

Trader – Ventas Institucionales de Equity Olenka Giampietri [email protected]

Trader Daniel Malca [email protected]

Santiago (Chile)

Director Mauricio Andrés Bonavia [email protected]

Diego Susbielles [email protected]

Antonio Palacios [email protected]

Guillermo Arias [email protected]