flash mexico 20160907 e · 2016-09-07 · ... resumen de valoración ... de acuerdo a the wall...

TRANSCRIPT

DISCLAIMER http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf

Flash México México

México D.F., 7 de septiembre de 2016 (20:30 CDT del 6 de septiembre), Mercados, Equity

En la mira Quálitas: Los beneficios de asegurarse

Reiniciamos nuestra cobertura de Quálitas con una recomendación de Superior al Mercado y un Precio Objetivo (PO) de MXN34.13/acción, que implica un potencial de alza de c.20% respecto al precio actual.

Noticias corporativas Televisa: Posible desacuerdo con Univisión podría aumentar

los costos operativos de Televisa en Contenidos

Noticias sectoriales Medios y Telecoms: Después de negociaciones fallidas, Mega

retira 14 de los canales de TV de paga de Televisa denominados en USD

Visión macro Prevalece el apetito por los activos de riesgo, mientras que

EE.UU. está perdiendo impulso

FX / Tasas El MXN sigue mostrando un buen desempeño, pero año a la fecha

continúa prácticamente en el fondo de la tabla (apenas por encima de la GBP).

Perspectiva técnica de corto plazo

Observador del MercadoCierre %ult. %3m %YTD

IPC 47,627.0 -0.4% 3.9% 10.8%

Dow Jones 18,538.1 0.2% 3.4% 5.8%

S&P 500 2,184.9 0.2% 3.5% 6.3%

Bovespa (BR) 59,938.5 0.6% 18.9% 38.3%

Ipsa (CH) 4,134.0 0.1% 3.7% 12.3%

Fuente: BBVA GMR

Emisoras del IPC5 Mejores Cierre %ant. %3m %YTD

PE&OLES 457.19 2.4 45.0 158.0

GMEXICO 47.14 1.7 13.6 28.1

MEXCHEM 45.27 1.5 13.5 17.6

GFINBUR 32.66 1.2 0.5 5.0

LAB 21.24 1.1 13.9 53.4

5 Peores Cierre %ant. %3m %YTD

TLEVISA 99.44 -3.2 3.0 5.4

GENTERA 34.88 -2.8 5.0 4.6

SANMEX 35.01 -2.8 3.3 15.7

OMA 117.86 -1.7 11.6 41.0

ELEKTRA 257.13 -1.6 -9.8 -32.2

Fuente: BBVA GMR

Emisoras No IPC5 Mejores Cierre %ant. %3m %YTD

MAXCOM 12.95 2.4 9.0 -4.2

SORIANA 49.39 2.3 16.8 25.0

CHDRAUI 45.59 1.9 -2.5 -0.8

MEGA 73.86 1.3 -3.6 15.1

PAPPEL 26.13 0.9 9.1 67.0

5 Peores Cierre %ant. %3m %YTD

SARE 0.17 -2.8 -7.0 -37.1

POCHTEC 9.90 -2.6 9.6 -20.4

HERDEZ 40.98 -2.4 2.9 -8.5

GFAMSA 9.34 -2.1 24.2 -33.4

AZTECA 3.38 -2.0 57.2 40.2

Fuente: BBVA GMR

México: Resumen de valoración Múltiplos de mercado

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 2

Flash México México D.F., 7 de septiembre de 2016

En la mira

Quálitas Controladora (Superior al Mercado) PO: MXN34.13. Precio de cierre al 06/09/2016 MXN28.15.

Los beneficios de asegurarse (ver nuestro reporte publicado el 06/09/2016)

Reiniciamos nuestra cobertura de Quálitas con una recomendación de Superior al Mercado y un Precio Objetivo (PO) de MXN34.13/acción, que implica un potencial de alza de c.20% respecto al precio actual. Nuestra visión positiva de Quálitas se justifica en su fuerte liderazgo del segmento de Seguro de Autos, combinado con la actual solidez de las ventas de autos en México, innovación en sistemas tecnológicos, y nuevas reglas de capital y reservas, todo lo cual contribuye a una rentabilidad alta y sostenida.

El éxito del modelo de negocios se explica por la proximidad de la compañía, con la cual Quálitas busca alinear los beneficios de todos sus grupos de interés, ya sea clientes, proveedores o colaboradores, a través de sus oficinas de servicio y agentes, desde cotizaciones de pólizas hasta la entrega de vehículos reparados. La especialización y rápida respuesta que ofrece a los clientes han permitido a Quálitas destacarse entre sus principales competidores.

Considerando la actual inercia positiva del sector Seguro de Autos, tenemos una visión optimista de las perspectivas de Quálitas. Esperamos una TCAC 15-19e de 17.9% en las primas emitidas y de 16.8% en las primas devengadas, impulsadas principalmente por la expansión de ODQ’s, el reforzado enfoque en el desempeño a nivel agente, y el creciente uso de plataformas de TI. Asimismo, con un índice combinado estimado en menos de 94% y un retorno objetivo sobre inversión de Cetes +200pb, anticipamos un RoE de 22.9% en 2016e, seguido por un ligero deterioro en los años siguientes, estabilizándose en una tasa normalizada de 17% a partir de 2019e.

Quálitas se cotiza en un P/U 16e de 10.3x, y en un P/VL 16e de 2.2x, un premio de 31%, en el caso de este último, vs. compañías de seguros similares con un enfoque en el segmento de autos. Sin embargo, consideramos que dicho premio se justifica por su RoE superior, mejor índice combinado comparado con el sector (96% vs. 99% a 2015) y oportunidades relevantes para seguir consolidando su posición como líder de un segmento todavía subpenetrado. Fuente: La compañía y estimados BBVA GMR

Cap. Mdo. P/U (x) P/VL (x) UPA TCAC (%) Ut. Op. TCAC (%) Div. Y (%) (MXN mn) 2016e 2017e 2016e 2017e 15-18e 15-18e 2016e 2017e

Q 12,834 10.3 10.5 2.2 1.9 N.A. N.A. 0.0 0.0

Fuente: Estimados BBVA GMR

Germán Velasco [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 3

Flash México México D.F., 7 de septiembre de 2016

Noticias corporativas

Grupo Televisa (Inferior al Mercado) PO: MXN90.00. Precio de cierre al 06/09/2016: MXN99.44.

Posible desacuerdo con Univisión podría aumentar los costos operativos de Televisa en Contenidos

De acuerdo a The Wall Street Journal, la Administración de Univisión podría estar presionando a Televisa para que incluya un sesgo norteamericano en su contenido con el fin de mejorar su atractivo entre los hispanos más jóvenes de EE.UU., 60% de los cuales son parte de la generación que nació entre 1985 y principios del nuevo milenio, conocida como millennials. El artículo sugiere que considerando la falta de acción de la empresa mexicana durante los últimos 2 años, algunos de los fondos privados de inversión que controlan a Univisión podrían incluso proponer la cancelación del actual acuerdo de licenciamiento de programación (PLA) con Televisa; una relación que abarca desde regalías anuales de USD300mn (y más de USD500mn a partir de 2018) hasta una participación de 36% en el capital de la sociedad norteamericana. Mientras que creemos que una ruptura permanente entre Univisión y Televisa es poco probable considerando su dependencia mutua, pensamos que Televisa pudiera sentirse obligado a invertir más en los costos de programación para crear contenido que atraiga a los millennials hispanos en EE.UU., lo que podría resultar en menores márgenes en la división de Contenidos, que representa más de 50% de la valuación de la compañía. Aparte del posible impacto negativo de la noticia, mantenemos nuestra recomendación de Inferior al Mercado y nuestro Precio Objetivo de MXN90.00, considerando la falta de catalizadores positivos en 2016 y los riesgos de mediano plazo para los motores principales de crecimiento de Televisa: Sky y Cable. Fuente: The Wall Street Journal y estimados BBVA GMR

Cap. Mdo. P/U (x) VE/EBITDA (x) UPA TCAC (%) EBITDA TCAC (%) Div. Y (%) (MXN mn) 2016e 2017e 2016e 2017e 15-18e 15-18e 2016e 2017e

TLEVISA 281,768 27.3 19.7 11.6 10.6 50.6 10.2 0.4 0.4 Fuente: Estimados BBVA GMR

Alejandro Gallostra, CFA [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 4

Flash México México D.F., 7 de septiembre de 2016

Noticias sectoriales

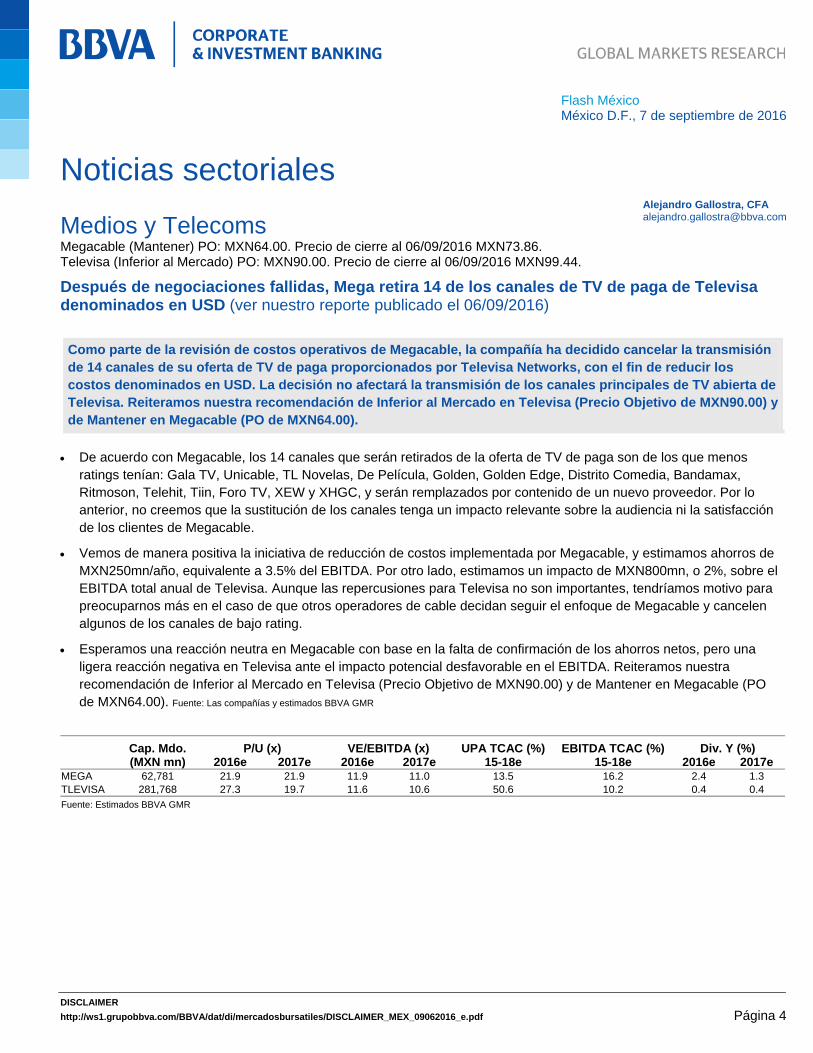

Medios y Telecoms Megacable (Mantener) PO: MXN64.00. Precio de cierre al 06/09/2016 MXN73.86. Televisa (Inferior al Mercado) PO: MXN90.00. Precio de cierre al 06/09/2016 MXN99.44.

Después de negociaciones fallidas, Mega retira 14 de los canales de TV de paga de Televisa denominados en USD (ver nuestro reporte publicado el 06/09/2016)

Como parte de la revisión de costos operativos de Megacable, la compañía ha decidido cancelar la transmisión de 14 canales de su oferta de TV de paga proporcionados por Televisa Networks, con el fin de reducir los costos denominados en USD. La decisión no afectará la transmisión de los canales principales de TV abierta de Televisa. Reiteramos nuestra recomendación de Inferior al Mercado en Televisa (Precio Objetivo de MXN90.00) y de Mantener en Megacable (PO de MXN64.00).

De acuerdo con Megacable, los 14 canales que serán retirados de la oferta de TV de paga son de los que menos ratings tenían: Gala TV, Unicable, TL Novelas, De Película, Golden, Golden Edge, Distrito Comedia, Bandamax, Ritmoson, Telehit, Tiin, Foro TV, XEW y XHGC, y serán remplazados por contenido de un nuevo proveedor. Por lo anterior, no creemos que la sustitución de los canales tenga un impacto relevante sobre la audiencia ni la satisfacción de los clientes de Megacable.

Vemos de manera positiva la iniciativa de reducción de costos implementada por Megacable, y estimamos ahorros de MXN250mn/año, equivalente a 3.5% del EBITDA. Por otro lado, estimamos un impacto de MXN800mn, o 2%, sobre el EBITDA total anual de Televisa. Aunque las repercusiones para Televisa no son importantes, tendríamos motivo para preocuparnos más en el caso de que otros operadores de cable decidan seguir el enfoque de Megacable y cancelen algunos de los canales de bajo rating.

Esperamos una reacción neutra en Megacable con base en la falta de confirmación de los ahorros netos, pero una ligera reacción negativa en Televisa ante el impacto potencial desfavorable en el EBITDA. Reiteramos nuestra recomendación de Inferior al Mercado en Televisa (Precio Objetivo de MXN90.00) y de Mantener en Megacable (PO de MXN64.00). Fuente: Las compañías y estimados BBVA GMR

Cap. Mdo. P/U (x) VE/EBITDA (x) UPA TCAC (%) EBITDA TCAC (%) Div. Y (%) (MXN mn) 2016e 2017e 2016e 2017e 15-18e 15-18e 2016e 2017e

MEGA 62,781 21.9 21.9 11.9 11.0 13.5 16.2 2.4 1.3 TLEVISA 281,768 27.3 19.7 11.6 10.6 50.6 10.2 0.4 0.4 Fuente: Estimados BBVA GMR

Alejandro Gallostra, CFA [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 5

Flash México México D.F., 7 de septiembre de 2016

Visión macro

Prevalece el apetito por los activos de riesgo, mientras que EE.UU. está perdiendo impulso

Después del decepcionante ISM no manufacturero correspondiente a agosto (que bajó a 51.4 desde 55.5 en julio, su nivel más bajo desde 2010), el apetito por los activos de riesgo se ha incrementado. Las monedas de mercados emergentes se fortalecieron en promedio un 1.7% frente al USD (al MXN se apreció casi 1.4%), mientras que el índice DXY disminuyó alrededor de 1.0% por un menor apetito por los USD. Respecto a la renta fija, la tasa del Treasury a 10 años descendió a 1.54% desde 1.60%, mientras que el MBono a 10 años registró una ganancia marginal de 2pb. El débil dato de servicios de EE.UU. reforzó las posibilidades de una orientación más dovish después de la cifra laboral decepcionante de la semana pasada. De hecho, el Índice de condiciones del mercado laboral del FOMC también mostró un mercado laboral débil, pues regresó a niveles negativos después de haberse recuperado en julio. El débil dato estadounidense ha estimulado el apetito por los activos de riesgo, lo que es evidente en las monedas de mercados emergentes. A pesar de su recuperación reciente, el MXN sigue siendo una de las monedas con peor rendimiento año a la fecha, superando apenas a la GBP, pero se las ha arreglado para reducir su diferenciación negativa frente a sus pares. Esto es evidente en nuestro modelo de valor relativo del MXN, que muestra una reducción del diferencial a casi 1.5 MXN/USD después del máximo de julio de 2.5 MXN/USD. Hacia adelante, Banxico estará atento al comportamiento del MXN y su relación con las acciones de política monetaria en EE.UU. Al mismo tiempo, los fundamentales de EE.UU. están perdiendo impulso, con lo que se reduce el margen para las acciones restrictivas.

Miguel Ángel Iturribarria [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 6

Flash México México D.F., 7 de septiembre de 2016

FX / Tasas

México sigue desempeñándose mejor que los activos de riesgo y las operaciones sin cobertura brindan oportunidades de arbitraje

Los activos de riesgo se mantienen estables. La mayoría de las lecturas económicas en el mundo han sido débiles, mientras que los precios del petróleo han seguido remontando y el dilema de la Fed estimula los flujos en un escenario de liquidez mundial. Las bolsas europeas en general siguen rezagadas.

El MXN sigue mostrando un buen desempeño, pero año a la fecha continua prácticamente en el fondo de la tabla (apenas por encima de la GBP). La Fed sigue siendo el principal determinante, así como los precios del petróleo. Los comentarios divergentes de los miembros del FOMC han favorecido la volatilidad, que seguramente seguirá predominando durante el resto del año.

La estructura temporal de volatilidad implícita sigue distorsionada, sobre todo en el sector del 3 meses. Pero la totalidad de la curva se ha inclinado, pues las elecciones en EE.UU. al parecer ya no preocupan tanto a los mercados. El smile sigue mostrando fuerte apetito por las coberturas en MXN, pero no tanto en las últimas semanas. Seguimos recomendando los call spreads.

El desempeño sobresaliente del MXN sigue siendo evidente en su desviación con respecto al valor relativo, con relación a nuestro modelo base del mercado. La moneda ha resultado atractiva en las sesiones con y sin apetito por el riesgo. Las alzas de tasa de Banxico al parecer están dando buenos resultados en el contexto actual. El diferencial todavía es alto, pero el ajuste ha sido demasiado rápido y agresivo.

El diferencial entre la tasa implícita en la curva forward en MXN y los Cetes ha oscilado en torno a los máximos año a la fecha, pero sigue habiendo margen para oportunidades de arbitraje. El plazo a 1 mes está próximo al umbral de 70pb, donde seguimos recomendando aprovechar la tasa de fondeo sintética. En suma, el mercado no está cubriendo las operaciones locales.

La forma de la curva de MBonos sigue aplanada, en reacción a las presiones alcistas sobre la parte corta y el fortalecimiento de la sección media y larga. La curva de Treasuries sigue plana, pero con una ligera tendencia de empinamiento. Seguimos creyendo que el aplanamiento continuará tanto en EE.UU. (es factible una curva invertida) como en México.

Las expectativas respecto a las tasas de interés de largo plazo permanecen ancladas tanto en EE.UU. como en México. La pendiente de EE.UU. registró una corrección, pero la tendencia de largo plazo sigue siendo a la baja; creemos que estas tendencias prevalecerán en el mediano plazo. En México, una emisión muy baja en comparación con el año pasado y una todavía más baja esperada para 2017 favorecerán una curva de rendimientos plana.

La primera lectura de inflación de agosto se dará a conocer esta semana. Nuestro sesgo respecto al mes completo es a la baja (0.28%) en comparación con el consenso (0.32%). Los break-evens siguen descendiendo en un período que, de nuevo, no registrará inflación estacional extremadamente elevada. Estamos posicionados cortos en el frente de la curva.

El carry roll-down de la curva TIIE sigue siendo más elevado para la parte corta de la curva; no obstante, el mercado no está descontando más flatteners. En EE.UU., la estrategia de aplanamiento no parece cara salvo cuando las posiciones en el 1 año son cortas. En México, las ganancias ya han ensombrecido los costos.

Los diferenciales swap han seguido ajustándose al alza en toda la curva. Sin embargo, siguen siendo mucho más bajos que los máximos año a la fecha registrados en junio, y ni el apetito por el riesgo ni las expectativas respecto a la

Ociel Hernández [email protected]

Claudia Ceja [email protected]

Miguel Ángel Iturribarria [email protected]

Pedro Uriz [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 7

Flash México México D.F., 7 de septiembre de 2016

política monetaria deberían favorecer una tendencia direccional. Los diferenciales swap no parecen muy atractivos por ahora en ningún plazo.

La curva OIS se mantuvo estable después de una semana de discursos en Jackson Hole. Los mercados ahora están descontando un incremento de 25pb entre una y dos alzas de tasa en los próximos 6 meses y de 75pb en los próximos 12 meses.

En EE.UU., los break-evens de inflación (BEI) siguen mostrando una corrección. Los datos recientes han confirmado pocas presiones inflacionarias, mientras que los BEI siguen en pausa. Como ya dijimos, la curva TIP ha recobrado algo de atractivo en el plazo a 5 años; el BEI, sin embargo, podría tardar más en concretarse dado que las expectativas más dovish seguirían favoreciendo a los Treasuries.

Los basis están lejos de su “valor razonable” necesario para ajustarse al diferencial ASW en el 5 años y el 10 años, pero ya ha empezado a ajustarse al alza. El 3 años ahora parece caro. Los UMS han superado en desempeño a los UST como se esperaba, a pesar del mal desempeño de los MBonos y conforme a la estabilización ya mencionada de la prima de riesgo.

El diferencial MBono-UMS sigue estable, pero disminuyó la semana pasada. La pendiente UMS no se aplanado tanto como la curva de MBonos. Seguimos prefiriendo los UMS en la parte larga de la curva.

Seguimos viendo atractivo en el ASW y preferimos los UMS de plazos largos, dada nuestra visión bajista respecto al MXN y porque la curva de MBonos ya se ha ajustado al alza. Asimismo, los puntos básicos siguen siendo bajos en este sector de la curva. Destacamos que el diferencial ASW continúa siendo negativo para el 3 años.

Al 22 de agosto, las compras netas de MBonos por parte de no residentes fueron positivas por casi USD1,400mn; se mantuvieron las entradas hacia el 5 años y el 10 años y el posicionamiento en la parte larga. En comparación con julio, cuando las cuentas en el extranjero compraron MBonos por USD1,470mn, este mes los no residentes se están enfocando más en el M2026 y el M2024. En contraste, las Siefores han sido vendedoras netas en agosto.

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 8

Flash México México D.F., 7 de septiembre de 2016

Perspectiva técnica de corto plazo

México y EE.UU. IPC: 47,627pts (-0.4%); Rentable: 252.8pts (-0.1%); Dow Jones: 18,538pts (+0.2%); S&P: 2,185pts (+0.2%)

El IPC reanudó operación normal y no fue capaz de mantener el movimiento de alza de las últimas sesiones al retroceder -0.4% (-215pts). Un rebote de poco más de 300pts al final de la jornada evitó que el mercado se colocara por debajo del promedio móvil de 30 días, cerrando justo en este nivel técnico. Habíamos comentado que el mercado no tendría señal de entrada sino hasta que lograra romper al alza los 48,000pts; y este movimiento de baja nos obliga a esperar este rompimiento antes de considerar entrada de corto plazo.

Rec. anterior (06/09/2016): Importante que, cuando se reanude la operación normal, logre finalmente romper al alza los 48,000pts, donde ha encontrado resistencia en las 2 semanas anteriores.

En EE.UU., el Dow y el S&P reanudaron operación con alzas discretas de +0.2%, movimiento que no cambió la perspectiva de corto plazo, pues los mantuvo operando dentro del estrecho rango de puntos que ha prevalecido en los últimos 2 meses. Señal de entrada hasta que el Dow rompa al alza los 18,640pts. Para el S&P este techo continúa en los 2,195pts.

Rec. anterior (06/09/2016): Terminaron la semana operando por debajo de sus respectivos promedios móviles de 30 días, lo que mantiene elevada la probabilidad de un regreso al promedio móvil de 50 días.

Gráfico diario: IPC Dow Jones

Fuente: Bloomberg

Alejandro Fuentes [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 9

Flash México México D.F., 7 de septiembre de 2016

Perspectiva técnica de corto plazo

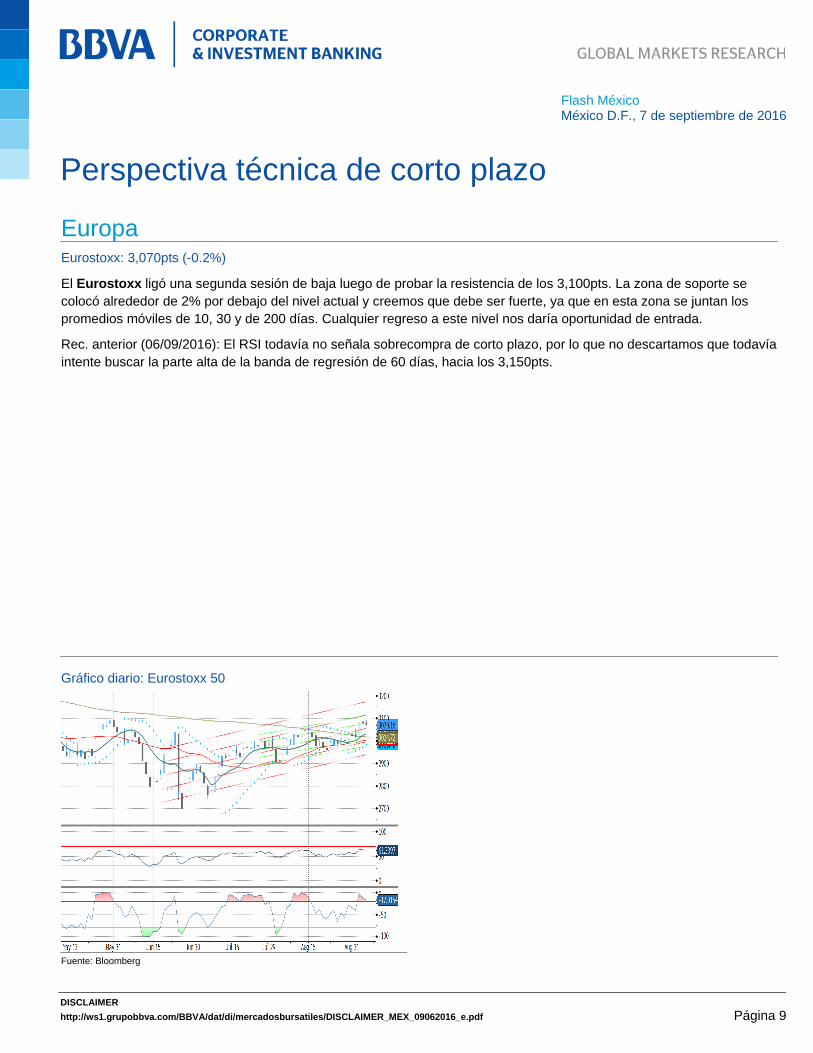

Europa Eurostoxx: 3,070pts (-0.2%)

El Eurostoxx ligó una segunda sesión de baja luego de probar la resistencia de los 3,100pts. La zona de soporte se colocó alrededor de 2% por debajo del nivel actual y creemos que debe ser fuerte, ya que en esta zona se juntan los promedios móviles de 10, 30 y de 200 días. Cualquier regreso a este nivel nos daría oportunidad de entrada.

Rec. anterior (06/09/2016): El RSI todavía no señala sobrecompra de corto plazo, por lo que no descartamos que todavía intente buscar la parte alta de la banda de regresión de 60 días, hacia los 3,150pts.

Gráfico diario: Eurostoxx 50

Fuente: Bloomberg

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 10

Flash México México D.F., 7 de septiembre de 2016

Perspectiva técnica de corto plazo

FX Dólar/Peso: MXN18.2846 (-1.5%); Euro/Dólar: USD1.1252 (+0.9%)

Con un fuerte movimiento de baja, el dólar se colocó por debajo del promedio móvil de 30 días, abriendo la puerta para una caída hasta la siguiente zona de soporte entre MXN18.10 (promedio móvil de 200 días) y MXN18.00 (la parte baja de las bandas de regresión de 30 y de 60 días. En esa zona recomendaríamos tomar nuevas posiciones esperando un rebote.

Rec. anterior (06/09/2016): Los osciladores están todavía muy alejados de la zona de sobreventa, por lo que la probabilidad de un regreso a la zona de MXN18.00 es elevada.

El euro repuntó después de algunas sesiones operando alrededor del promedio móvil de 50 días. Mantenemos posiciones con objetivo en la parte alta de las bandas de regresión en la zona de USD1.14.

Rec. anterior (06/09/2016): Mientras siga operando por arriba de USD1.1120, recomendaríamos mantenernos en la posición larga con un objetivo en USD1.14.

Gráfico diario: Dólar Euro

Fuente: Bloomberg

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 11

Flash México México D.F., 7 de septiembre de 2016

Portafolio de trading

Emisora P. Actual Rend. Día Rendimiento Objetivo Rend,Objetivo Stop LossLacomer 17.22$ 0.0% 0.4% 18.15$ 5.4% 16.35$ Gruma 254.53$ 0.0% -3.6% 278.00$ 9.2% 251.00$ Ac 119.71$ 0.0% 3.2% 122.50$ 2.3% 110.30$ Funo 36.67$ 0.0% -0.4% 39.00$ 6.4% 35.00$

PerformanceN Portafolio Trading vs. IPC2011 2012 2013 2014 2015 YTD

IPC -3.8% 17.9% -2.2% 1.0% -0.4% 10.8%Portafolio 2.0% 24.0% 20.2% 12.4% 9.3% 23.4%

Fuente: BBVA GMR Fuente: BBVA GMR

Recomendación inmediata anterior Movimientos del díaRec. Precio Rendimiento %

LacomerGruma Venta 269.50$ 4.7%Ac Venta 79.90$ -13.0%Funo Venta 38.80$ -7.6%

Fuente: BBVA GMR

06/09/2016

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

dic/

15

ene

/16

feb

/16

ma

r/1

6

ma

r/1

6

abr/

16

may

/16

may

/16

jun

/16

jul/1

6

jul/1

6

ago

/16

IPC Port.Trading

10.8%

23.4%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

IPC Port.Trading

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 12

Flash México México D.F., 7 de septiembre de 2016

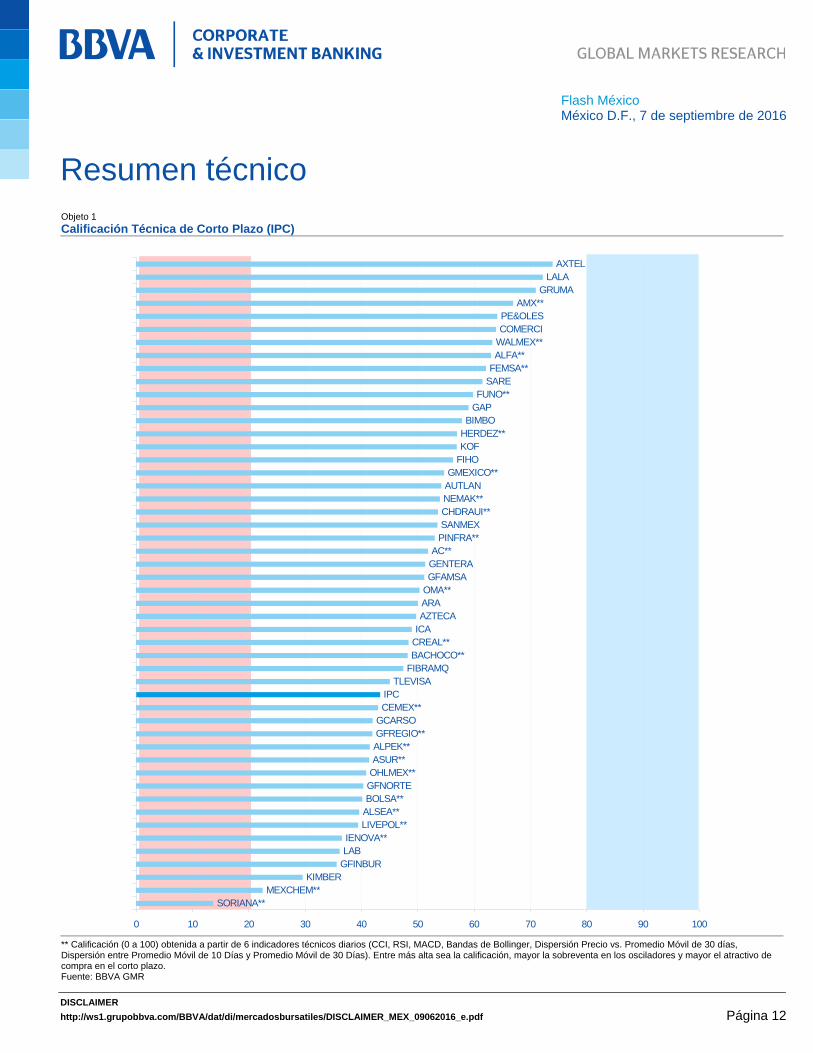

Resumen técnico Objeto 1

Calificación Técnica de Corto Plazo (IPC)

SORIANA**MEXCHEM**

KIMBERGFINBURLABIENOVA**

LIVEPOL**ALSEA**BOLSA**GFNORTEOHLMEX**ASUR**ALPEK**GFREGIO**GCARSOCEMEX**IPC

TLEVISAFIBRAMQBACHOCO**CREAL**ICAAZTECAARAOMA**GFAMSAGENTERAAC**

PINFRA**

CHDRAUI**NEMAK**AUTLAN

FIHOKOFHERDEZ**BIMBO

GAPFUNO**

SAREFEMSA**ALFA**WALMEX**COMERCIPE&OLES

AMX**GRUMA

LALAAXTEL

SANMEX

GMEXICO**

0 10 20 30 40 50 60 70 80 90 100 ** Calificación (0 a 100) obtenida a partir de 6 indicadores técnicos diarios (CCI, RSI, MACD, Bandas de Bollinger, Dispersión Precio vs. Promedio Móvil de 30 días, Dispersión entre Promedio Móvil de 10 Días y Promedio Móvil de 30 Días). Entre más alta sea la calificación, mayor la sobreventa en los osciladores y mayor el atractivo de compra en el corto plazo. Fuente: BBVA GMR

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 13

Flash México México D.F., 7 de septiembre de 2016

Principales múltiplos Objeto 2

Principales múltiplos IPC

Precio Obj. Rend. (%)

Rec.* (MXN) YTD 2016e 2017e 2016e 2017e 2016e 2017e 2016e 2017e 2016e 2017e

AC O 120.00 14.4 27.7 25.4 16.3 14.4 11.4 9.1 21.3 13.2 1.7 1.5

ALFA O 39.10 -10.6 41.3 11.2 8.9 7.4 285.4 269.8 34.0 20.4 1.3 2.0

ALPEK O 31.20 39.4 26.0 16.2 10.0 7.6 243.0 60.3 76.5 30.9 2.8 2.8

ALSEA O 75.00 12.9 57.6 39.7 17.5 15.3 47.4 45.2 53.5 14.3 0.8 1.1

AMX O 17.25 -10.1 20.3 16.2 6.1 6.6 -22.1 28.1 -0.4 -8.1 4.6 2.6

ASUR O 306.00 19.5 30.0 25.9 19.5 17.0 27.6 15.9 25.6 14.9 2.1 1.9

BIMBO M.P. 57.00 17.7 49.2 29.9 14.5 12.4 47.0 64.7 27.0 16.8 0.0 0.4

BOLSA 51.8

CEMEX N.R. E.R. 65.3 181.8 26.2 12.8 10.5 116.1 566.7 16.9 21.8 6.8 2.4

ELEKTRA -32.2

FEMSA O 186.00 6.3 34.8 29.0 19.3 17.2 5.9 19.8 13.9 11.9 1.4 1.5

GAP U 176.00 23.6 38.7 34.2 21.9 19.3 21.6 13.0 42.1 13.5 3.9 3.9

GCARSO U 76.00 10.9 28.8 19.2 16.8 14.9 10.0 49.8 17.7 13.1 1.2 1.1

GENTERA M.P. 34.72 4.6 18.1 15.8 4.2 3.6 0.8 15.0 12.3 16.4 2.3 2.2

GFINBUR U 30.76 5.0 18.5 15.7 2.0 1.9 -35.3 18.2 -33.9 38.7 1.4 1.3

GFNORTE M.P. 96.80 11.7 17.2 15.3 2.1 2.0 12.3 12.5 11.8 14.6 1.3 2.5

GFREGIO O 108.60 25.3 20.3 17.1 3.3 2.8 8.6 18.9 4.2 25.9 1.0 0.9

GMEXICO O 50.00 28.1 19.7 18.3 9.0 7.8 -22.4 8.1 2.5 15.2 2.7 1.3

GRUMA M.P. U.R. 5.3 21.7 20.6 14.2 12.9 18.4 5.4 22.0 10.4 0.7 0.8

IENOVA O 89.00 4.9 36.3 18.2 16.4 11.1 33.4 99.6 41.4 48.0 3.3 3.0

KIMBER U 89.00 14.8 33.0 29.1 17.6 16.2 22.2 14.1 17.6 9.0 3.7 3.3

KOF M.P. 152.00 13.8 28.6 24.6 11.7 11.1 -2.9 16.1 10.0 6.0 2.5 2.4

LAB U 14.00 53.4 N.A. 19.2 -31.5 12.0 -174.0 208.6 -133.7 362.3 0.0 0.0

LALA U 44.50 -2.5 24.7 20.3 13.3 11.6 26.8 21.7 24.5 13.8 1.3 1.7

LIVEPOL O 220.00 -2.9 29.7 25.5 19.0 16.6 18.6 16.5 14.2 14.6 0.4 0.5

MEXCHEM O 55.20 17.6 41.9 29.4 10.9 10.5 30.9 42.5 33.5 4.2 1.3 1.1

NEMAK O 29.60 -11.2 13.9 10.9 7.5 6.2 35.7 27.9 29.2 19.6 0.0 2.6

OHLMEX O 25.00 45.4 7.4 7.4 6.0 5.9 -14.3 0.1 -4.7 2.0 0.0 1.5

OMA O 118.00 41.0 37.6 28.8 22.1 17.9 20.6 30.4 34.4 23.1 3.6 3.0

PE&OLES U 441.10 158.0 N.A. 24.0 18.9 10.1 -172.2 973.6 -5.7 86.8 0.9 0.3

PINFRA O 248.00 11.6 22.8 23.5 17.6 16.8 92.3 -3.1 30.7 4.3 0.0 0.4

SANMEX M.P. 34.63 15.7 16.8 15.1 2.1 1.9 0.9 11.4 5.1 14.3 3.3 3.2

TLEVISA U 90.00 5.4 27.3 19.7 11.6 10.6 91.6 38.1 13.1 9.7 0.4 1.0

VOLAR N.R. 13.7

WALMEX O 47.50 -0.8 28.6 25.6 16.7 14.4 -13.1 11.5 2.3 15.6 4.2 4.3

Div.Y (%)

Valuación

P/U (x) VE/EBITDA (x)**

Crecimiento (%)

UPA EBITDA ***

Fuente: Estimados BBVA GMR * O.=Superior al Mercado, M.P.=Mantener, U.=Inferior al Mercado, N.R.= No Calificado, E.R.= En Revisión ** Para Bancos se usará P/VL en lugar de VE/EBITDA *** En lugar de crecimiento en EBITDA se usará crecimiento en Ingreso Operativo para Bancos. Los precios de las acciones pueden sobrerreaccionar respecto a nuestros Precios Objetivo ante episodios de elevada volatilidad y/o por factores técnicos, que provocan divergencias entre éstos y los Precios Objetivo, pudiendo representar escenarios positivos/negativos que en determinado momento parecerían incompatibles con la recomendación. La recomendación fundamental sobre cada acción incorpora nuestras estimaciones sobre el desempeño relativo de cada compañía respecto del índice principal (IPC) e incorpora, además del Precio Objetivo, otros elementos cualitativos. Sugerimos a nuestros lectores que en dichas ocasiones concedan mayor peso a la recomendación.

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 14

Flash México México D.F., 7 de septiembre de 2016

Objeto 3

Principales múltiplos no IPC

Precio Obj. Rend. (%)

Rec.* (MXN) YTD 2016e 2017e 2016e 2017e 2016e 2017e 2016e 2017e 2016e 2017e

ARA M.P. 7.10 14.7 16.1 16.9 10.0 9.6 12.5 -4.6 8.1 4.2 1.1 1.1

AXTEL U 8.00 -43.0 N.A. N.A. 7.9 7.9 15.3 69.8 10.0 0.0 0.0 0.0

BACHOCO O 85.00 17.7 12.7 15.4 6.5 7.7 -0.9 -17.4 -3.9 -15.4 2.1 1.6

CADU O 19.00 -18.0 11.9 8.7 8.2 6.4 -58.1 36.1 18.2 28.4 0.0 4.5

CHDRAUI O 52.50 -0.8 25.3 20.2 10.4 9.4 1.8 25.3 6.3 11.3 0.5 0.6

CREAL O 46.54 -16.6 0.0 0.0

CULTIBA M.P. 24.00 -9.6 N.A. 20.6 9.4 8.3 93.6 709.7 246.2 12.9 0.0 1.3

DANHOS O 45.50 -3.7 23.0 19.9 34.3 18.9 31.4 7.1 32.0 81.4 5.4 5.9

ELEMENT M.P. 23.90 -3.2 1,919.4 23.5 8.6 7.7 -97.9 8,068.9 12.2 12.2 0.0 0.0

FIBRAMQ U 24.30 11.8 7.2 34.3 15.9 14.3 -16.6 -79.5 25.7 11.5 7.0 7.2

FIBRAPL O 33.30 20.6 10.0 8.4 15.8 15.1 120.3 18.9 123.0 4.6 5.5 6.1

FIHO M.P. 18.00 -12.2 23.6 16.2 16.4 12.8 14.8 45.6 30.2 28.7 5.5 6.9

FRAGUA O 276.00 -13.3 22.3 18.5 10.0 8.8 0.2 20.5 3.6 13.9 0.0 0.0

FSHOP O 20.50 -4.8 16.1 13.9 17.8 14.0 -1.9 14.6 52.1 27.1 6.2 6.9

FUNO O 49.00 -3.5 31.5 15.2 21.6 17.1 237.9 104.6 32.9 26.6 5.2 5.5

GFAMSA U.R. U.R. -33.4 33.6 10.9 18.6 17.1 -57.3 207.4 23.1 9.1 0.0 0.0

GFINTER O 122.50 -6.5 1.6 1.7

GICSA O 20.20 -20.4 16.0 25.2 15.9 14.8 -36.8 11.9 7.6 0.0 0.0

GSANBOR O 28.00 -17.3 16.2 14.3 9.4 8.4 6.2 13.9 12.2 11.3 3.2 0.0

HERDEZ O 53.00 -8.5 45.5 19.1 15.0 14.5 -49.6 137.9 19.5 3.1 2.0 2.2

ICA N.R. -14.1 N.A. 2.5 12.2 11.2 -22.0 120.4 -6.9 8.9 0.0 0.0

LACOMER O 20.70 16.8 21.9 58.0 11.0 14.0 3.1 -62.2 2.0 -21.7 0.0 0.0

MAXCOM U 1.00 -4.2 N.A. 287.9 46.7 34.7 -0.6 111.4 -16.1 34.7 0.0 0.0

MEGA M.P. 64.00 15.1 21.9 21.9 11.9 11.0 30.7 -0.2 30.0 8.1 0.0 0.0

RASSINI O 46.00 30.4 15.7 11.5 8.2 6.3 2.3 36.1 -1.7 30.3 2.4 3.5

SORIANA O 44.00 25.0 24.0 24.0 16.0 10.6 -0.1 0.0 3.0 51.6 0.0 0.0

TERRA M.P. 34.30 11.1 22.5 13.6 16.1 13.5 70.7 64.2 17.9 18.8 6.7 6.6

Div.Y (%)

Valuación

P/U (x) VE/EBITDA (x)**

Crecimiento (%)

UPA EBITDA ***

Fuente: Estimados BBVA GMR * O.=Superior al Mercado, M.P.=Mantener, U.=Inferior al Mercado, N.R.= No Calificado, E.R.= En Revisión ** Para Bancos se usará P/VL en lugar de VE/EBITDA *** En lugar de crecimiento en EBITDA se usará crecimiento en Ingreso Operativo para Bancos. Los precios de las acciones pueden sobrerreaccionar respecto a nuestros Precios Objetivo ante episodios de elevada volatilidad y/o por factores técnicos, que provocan divergencias entre éstos y los Precios Objetivo, pudiendo representar escenarios positivos/negativos que en determinado momento parecerían incompatibles con la recomendación. La recomendación fundamental sobre cada acción incorpora nuestras estimaciones sobre el desempeño relativo de cada compañía respecto del índice principal (IPC) e incorpora, además del Precio Objetivo, otros elementos cualitativos. Sugerimos a nuestros lectores que en dichas ocasiones concedan mayor peso a la recomendación.

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 15

Flash México México D.F., 7 de septiembre de 2016

Derechos corporativos

EmisoraFecha de asamblea

Fecha de excupón

Fecha de pago Cupón Descripción

ACTINVR 07-09-2016 12-09-2016 5 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.07.

AMX 08-11-2016 11-11-2016 42 DIVIDENDO EN EFECTIVO MXN0.14

FEMSA 28-10-2016 03-11-2016 15 DIVIDENDO EN EFECTIVO A RAZON DE DE MXN1.04165 X "B" Y MXN1.25 X "BD".

GCARSO 07-09-2016 12-09-2016 CANJE: 1 NUEVA X 1 ANTERIOR.

GCARSO 11-10-2016 14-10-2016 35 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.44.

GRUMA 04-10-2016 07-10-2016 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.50.

GRUMA 04-04-2017 07-04-2017 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.50.

GRUMA 05-01-2017 10-01-2017 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.50.

GSANBOR 14-12-2016 19-12-2016 8 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.43.

KOF 27-10-2016 01-11-2016 14 DIVIDENDO EN EFECTIVO A RAZON DE MXN1.68.

LALA 18-11-2016 24-11-2016 10 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.135.

LALA 20-02-2017 23-02-2017 11 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.135.

LIVEPOL 11-10-2016 14-10-2016 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.38.

MEXCHEM 23-11-2016 28-11-2016 35 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.0.125.

NAFTRAC 27-12-2016 30-12-2016 PENDIENTE DE INFORMAR.

NAFTRAC 25-11-2016 30-11-2016 PENDIENTE DE INFORMAR.

NAFTRAC 02-10-2016 31-10-2016 PENDIENTE DE INFORMAR.

NAFTRAC 27-09-2016 30-09-2016 PENDIENTE DE INFORMAR.

NEMAK 27-09-2016 30-09-2016 4 DIVIDENDO EN EFECTIVO: MXN0.0075.

NEMAK 15-12-2016 20-12-2016 5 DIVIDENDO EN EFECTIVO: MXN0.0074.

WALMEX 16-02-2017 21-02-2017 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.14.

WALMEX 16-11-2016 22-11-2016 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.62.

Fuente: Boletín de Noticias de la BMV y/o eventos relevantes emitidos por las empresas

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 16

Flash México México D.F., 7 de septiembre de 2016

Global Markets Research Director Antonio Pulido [email protected]

Global Equity Research Director Ana Munera [email protected]

Equity España y Portugal

Telecoms / Media Analista Jefe Ivón Leal [email protected]

Construcción / Infraestructura / Industriales / Real Estate / Hoteles Analista Jefe Antonio Rodríguez [email protected]

Javier Pinedo [email protected]

Nicolás Mira [email protected]

Financiero Silvia Rigol [email protected]

María Torres [email protected]

Utilities Analista Jefe Isidoro del Álamo [email protected]

Daniel Ortea [email protected]

Oil / Materiales Analista Jefe Luis de Toledo, CFA [email protected]

Consumo / Farma / Small Caps Analista Jefe Isabel Carballo [email protected]

Juan Ros [email protected]

Derivados Equity Analista Jefe Juan Antonio Rodríguez, CFA [email protected]

Alfredo de la Figuera [email protected]

Equity México

Analista Jefe Rodrigo Ortega [email protected]

Construcción / Fibras / Infraestructura Analista Jefe Francisco Chávez [email protected]

Construcción / Fibras / Infraestructura / Transporte Mauricio Hernández [email protected]

Minería / Industriales Jean Baptiste Bruny [email protected]

Pablo Carrillo [email protected]

Financieros Germán Velasco [email protected]

Telecoms / Medios / Vivienda Alejandro Gallostra, CFA [email protected]

Comercio / Farma / Bebidas / Consumo / Alimentos Miguel Ulloa [email protected]

Análisis técnico Analista Jefe Alejandro Fuentes [email protected]

Analista Roberto González [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 17

Flash México México D.F., 7 de septiembre de 2016

Equity Perú

Construcción / Infraestructura / Minería Analista Jefe Miguel Leiva [email protected]

Equity Colombia

Estratega Equity Edgar Romero [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 18

Flash México México D.F., 7 de septiembre de 2016

Distribución Equity Europa

Cash Equities

Responsable Javier Valverde Sorensen [email protected]

Europa e Internacional

Director Cash Equities Javier Godoy [email protected]

Subdirector Cash Equities Javier Enrile [email protected]

Internacional

Fernando Gugel [email protected]

Jorge Batchilleria [email protected]

Claudine Innes [email protected]

Stephane Prinet [email protected]

Peter Prischl [email protected]

España

Team Leader Milagros Treviño [email protected]

Juan Bueno [email protected]

Carlos González [email protected]

José Villanueva [email protected]

Sales Trading

Team Leader Daniel Ruiz [email protected]

Eric Hongisto [email protected]

Carlos Kuster [email protected]

México

Director Juan Carlos Rodríguez [email protected]

Ventas Red José Miguel Fonseca [email protected]

Gerardo Valdivia [email protected]

Juan Walker [email protected]

Viart Vázquez [email protected]

Berenice Patrón [email protected]

Ventas Institucionales Omar Revuelta [email protected]

Vivian Salomón [email protected]

Marie Laure Dang [email protected]

Sales Trading Juan Sebastián Quintero [email protected]

Julio García [email protected]

Equity Net Elba Padilla [email protected]

Bogotá (Colombia)

Director Juan Pablo Amorocho [email protected]

Ventas Institucionales Maria Camila Mantilla [email protected]

Sales Trading Diana Rueda [email protected]

Sales Trading Willy Enciso [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_09062016_e.pdf Página 19

Flash México México D.F., 7 de septiembre de 2016

Lima (Perú)

Director Jorge Ramos [email protected]

Director de Trader – Ventas Institucionales de Equity Erick Valdéz [email protected] [email protected]

Trader – Ventas Institucionales de Equity Olenka Giampietri [email protected]

Trader Daniel Malca [email protected]

Santiago (Chile)

Director Mauricio Andrés Bonavia [email protected]

Diego Susbielles [email protected]

Antonio Palacios [email protected]

Guillermo Arias [email protected]