fiscalización, transparencia y rendición de cuentas de los recursos federales transferidos a los...

DESCRIPTION

Lic. Arturo Orcí Magaña Auditor Especializado en el Gasto Federalizado de la Auditoría Superior de la FederaciónTRANSCRIPT

FISCALIZACIÓN,

TRANSPARENCIA Y RENDICIÓN

DE CUENTAS DE LOS

RECURSOS FEDERALES

TRANSFERIDOS A LOS

MUNICIPIOS

DICIEMBRE 2013

Rendición de Cuentas

Expresión fundamental de la democracia

y de un Estado de Derecho

ASF | 2

Termómetro para medir el avance

democrático de los países

ASF | 3

FISM

Obligación de

informar por el

gobernante

Justificar y explicar sus

actos, así como los

resultados

Sanción, cuando las

acciones no se apegaron

a la legalidad

Rendición de Cuentas

Componentes fundamentales:

Garantiza hacer pública toda la información

Reelección de las autoridades municipales

Incidencia futura en la rendición de cuentas:

Rendición de Cuentas

ASF | 4

Reforma política 2

Modificaciones constitucionales

en materia de transparencia 1

Autonomía

Técnica y de

Gestión

Auditoría Superior de la

Federación (ASF)

Revisión de la

Cuenta Pública

Cámara de

Diputados

ASF | 5

Rendición de Cuentas

Equilibrio

de

poderes

Fiscalización Superior

ASF | 6

ASF actúa con:

Neutralidad política

Profesionalismo

Independencia de

actuación

Integridad de sus

servidores públicos

Garantizando:

Legalidad y ética de

su actuación

Calidad profesional

y técnica en el

resultado

Fiscalización Superior

ASF | 7

ASF principio de actuación:

Al logro de los

objetivos de las

políticas públicas

y sus programas

Al desarrollo de

una cultura de

rendición de

cuentas

Coadyuvar

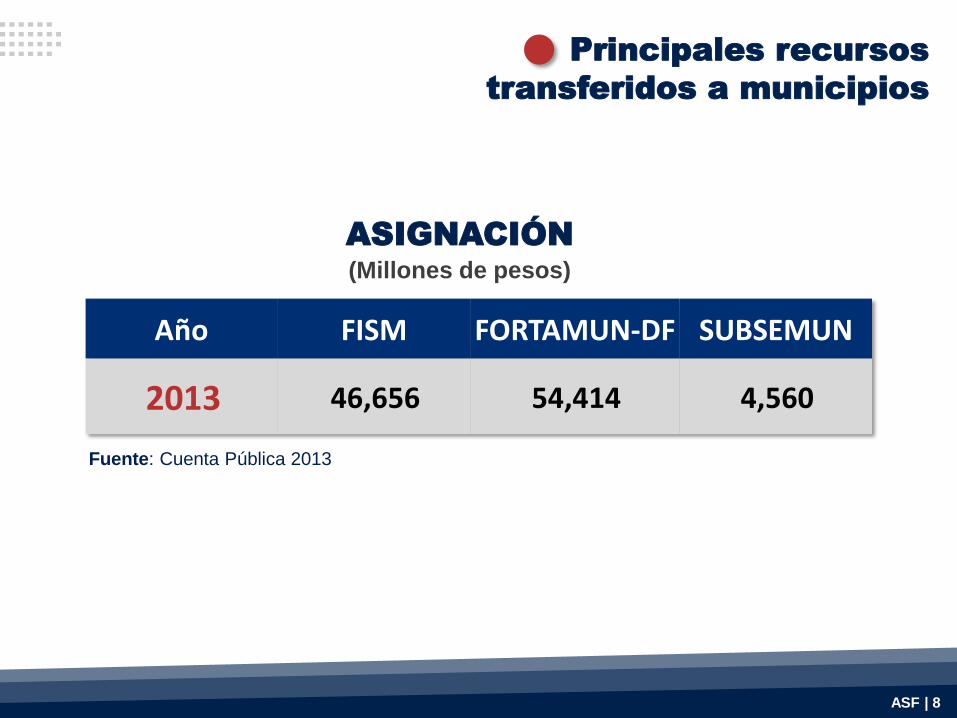

Principales recursos

transferidos a municipios

ASIGNACIÓN

(Millones de pesos)

Fuente: Cuenta Pública 2013

Año FISM FORTAMUN-DF SUBSEMUN

2013 46,656 54,414 4,560

ASF | 8

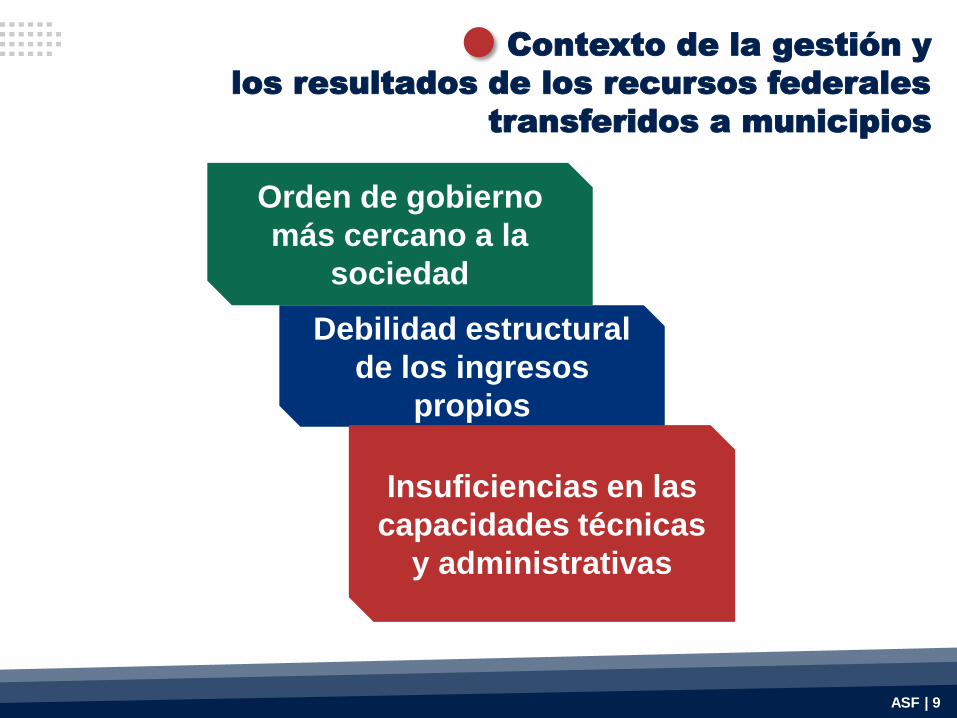

Contexto de la gestión y

los resultados de los recursos federales

transferidos a municipios

ASF | 9

Debilidad estructural

de los ingresos

propios

Insuficiencias en las

capacidades técnicas

y administrativas

Orden de gobierno

más cercano a la

sociedad

Rebasan su

posibilidad de

atención

Requieren

atención

inmediata o de

corto plazo

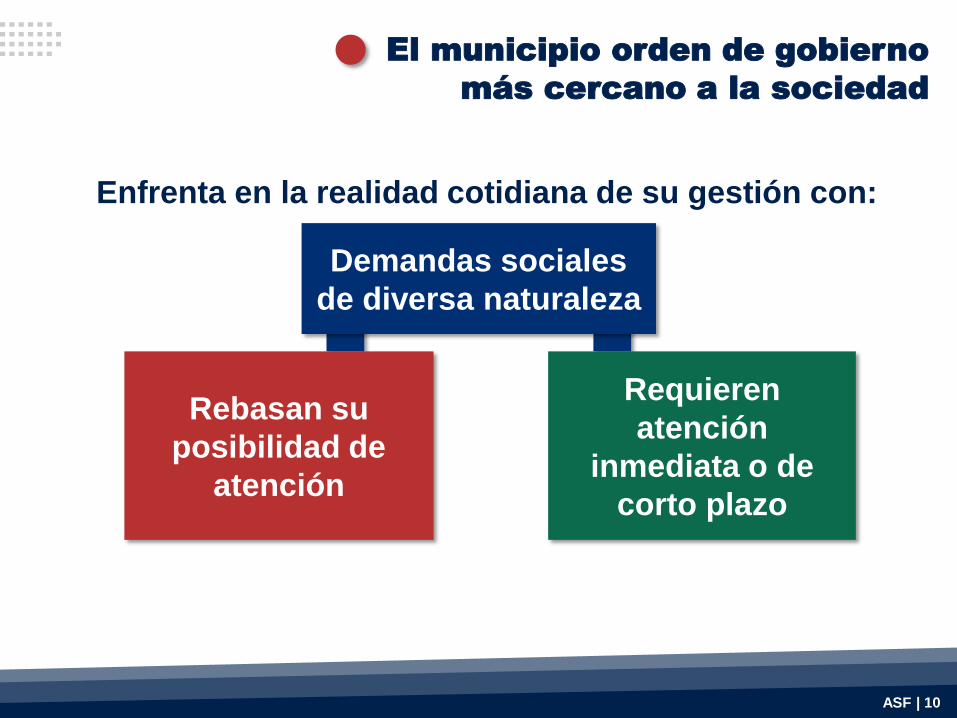

El municipio orden de gobierno

más cercano a la sociedad

ASF | 10

Enfrenta en la realidad cotidiana de su gestión con:

Demandas sociales

de diversa naturaleza

Debilidad de los ingresos municipales

ASF | 11

Transferencias

Condicionadas

Participaciones

Federales

Presión en el

ejercicio de los

recursos

Se utilizan en

fines que no

corresponden

con sus

objetivos

Elevada dependencia de

los Recursos Federales

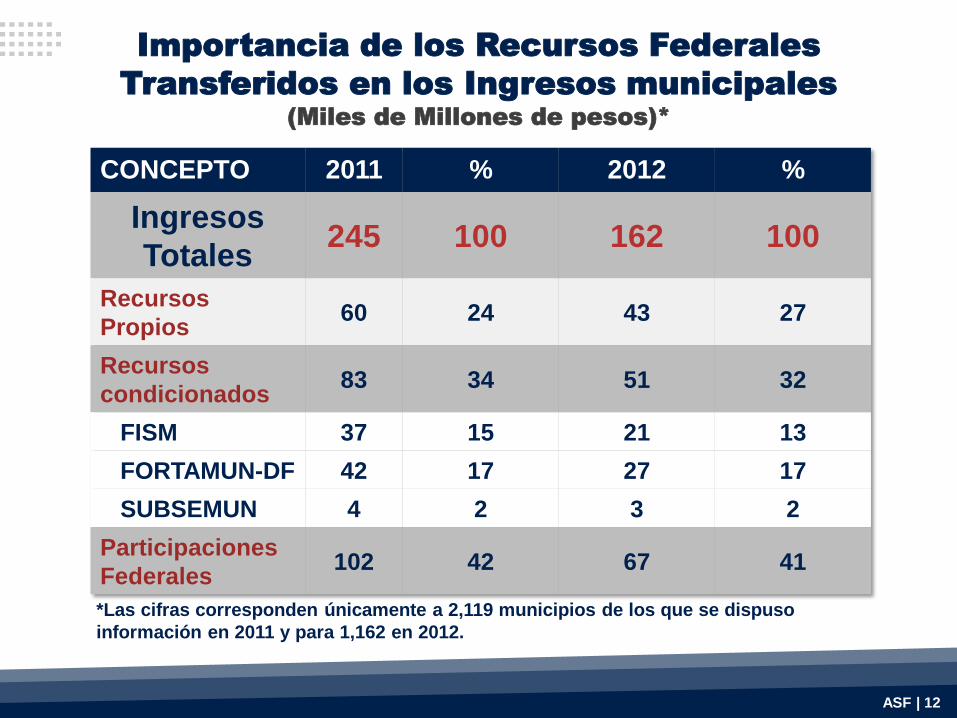

Importancia de los Recursos Federales

Transferidos en los Ingresos municipales

(Miles de Millones de pesos)*

CONCEPTO 2011 % 2012 %

Ingresos

Totales 245 100 162 100

Recursos

Propios 60 24 43 27

Recursos

condicionados 83 34 51 32

FISM 37 15 21 13

FORTAMUN-DF 42 17 27 17

SUBSEMUN 4 2 3 2

Participaciones

Federales 102 42 67 41

*Las cifras corresponden únicamente a 2,119 municipios de los que se dispuso

información en 2011 y para 1,162 en 2012.

ASF | 12

Insuficiencias en las capacidades técnicas y

administrativas de los municipios

Avances en los

últimos 20 años

ASF | 13

Persisten

insuficiencias

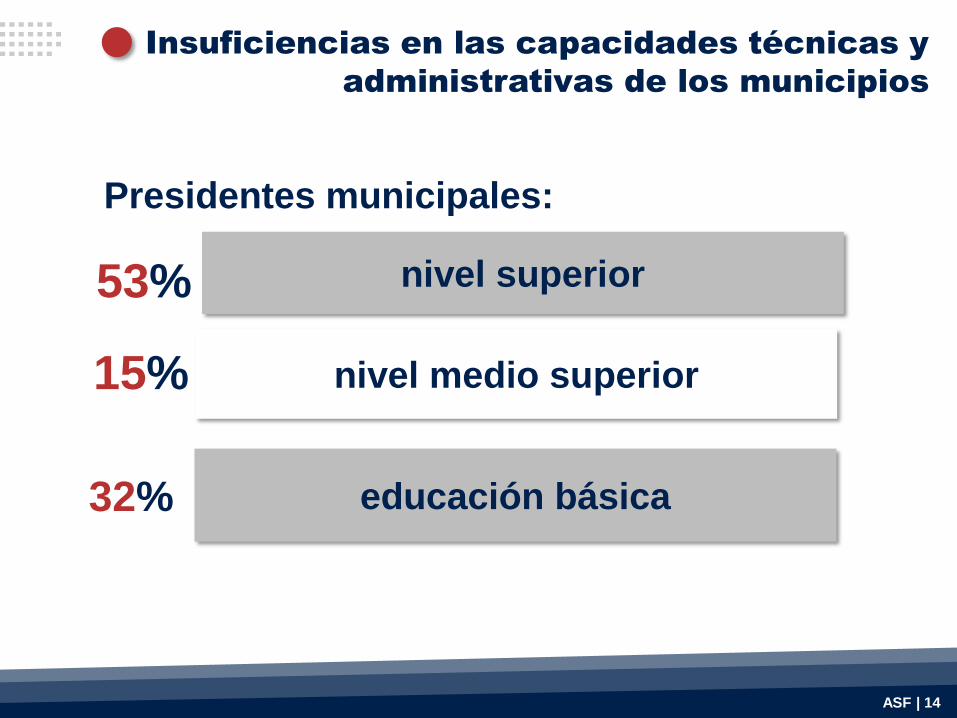

Insuficiencias en las capacidades técnicas y

administrativas de los municipios

ASF | 14

Presidentes municipales:

53%

15%

nivel superior

nivel medio superior

32% educación básica

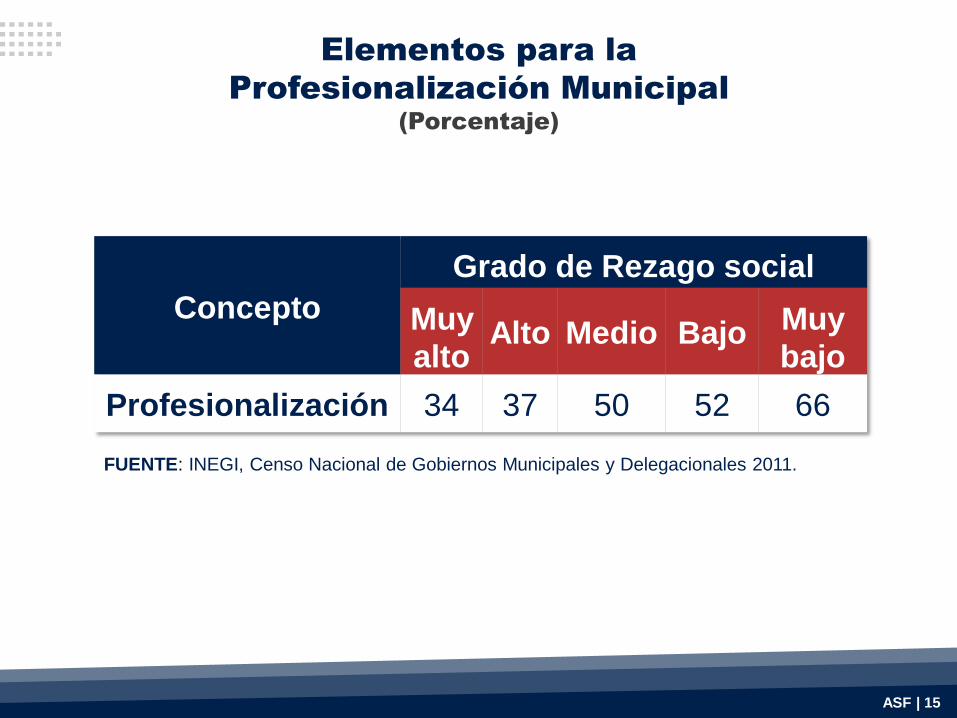

Elementos para la

Profesionalización Municipal

(Porcentaje)

Concepto

Grado de Rezago social

Muy

alto Alto Medio Bajo Muy

bajo

Profesionalización 34 37 50 52 66

FUENTE: INEGI, Censo Nacional de Gobiernos Municipales y Delegacionales 2011.

ASF | 15

ASF | 16

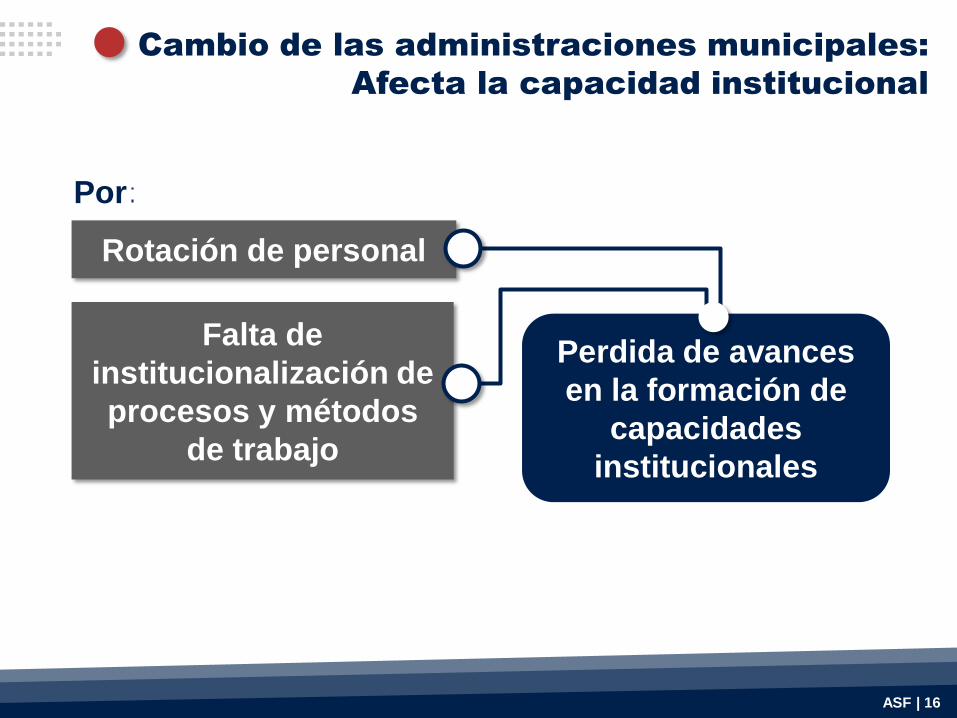

Cambio de las administraciones municipales:

Afecta la capacidad institucional

Por

Perdida de avances

en la formación de

capacidades

institucionales

Rotación de personal

Falta de

institucionalización de

procesos y métodos

de trabajo

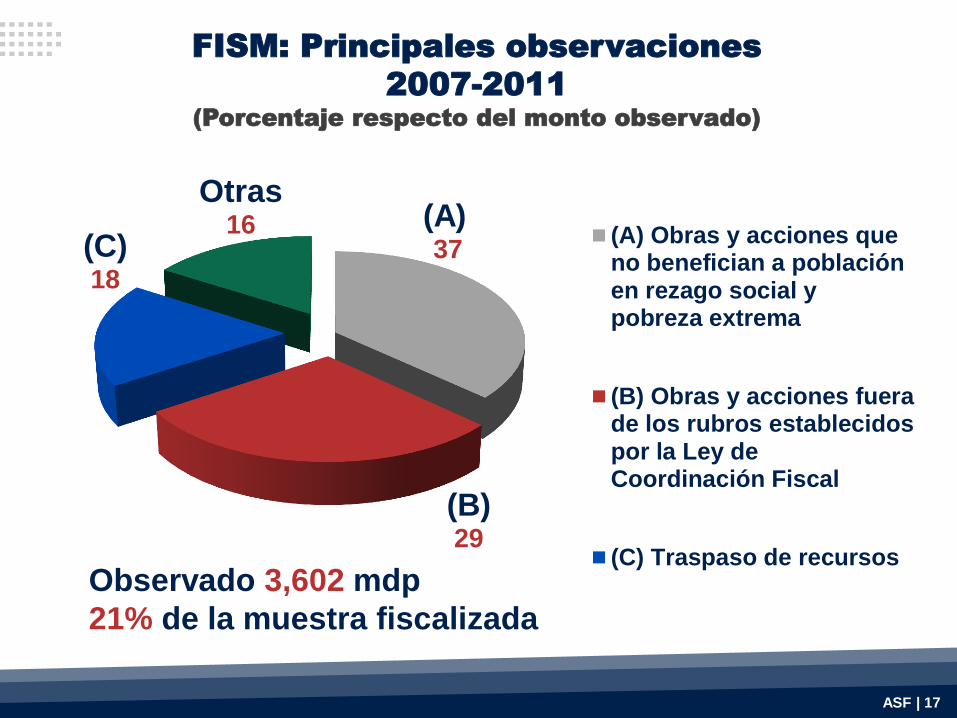

FISM: Principales observaciones

2007-2011

(Porcentaje respecto del monto observado)

(A) 37

(B) 29

(C) 18

Otras

16 (A) Obras y acciones queno benefician a poblaciónen rezago social ypobreza extrema

(B) Obras y acciones fuerade los rubros establecidospor la Ley deCoordinación Fiscal

(C) Traspaso de recursos

ASF | 17

Observado 3,602 mdp

21% de la muestra fiscalizada

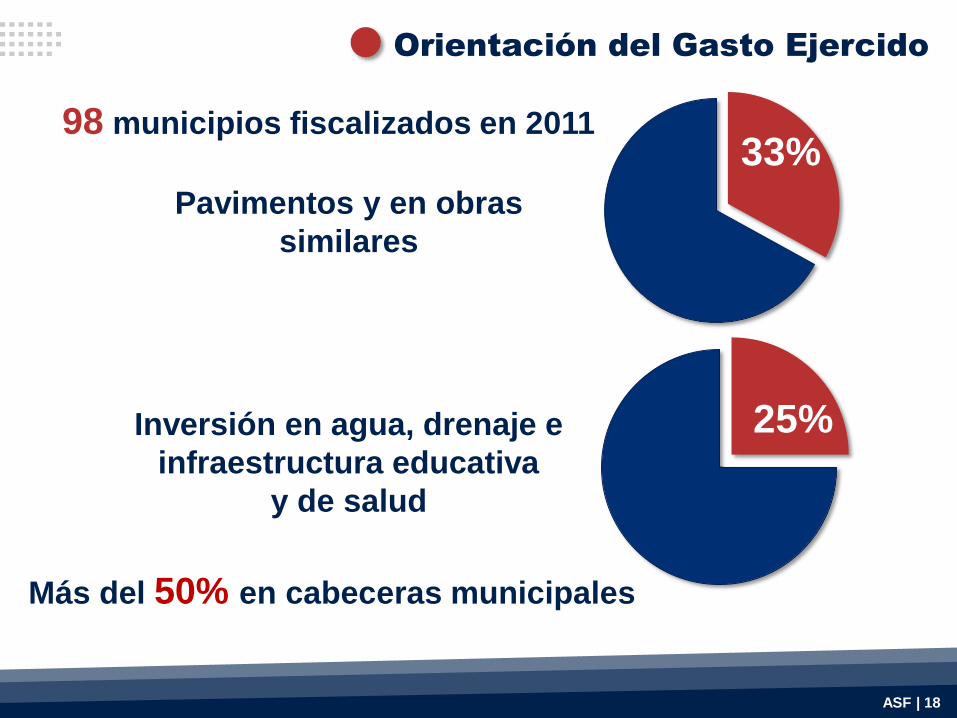

Orientación del Gasto Ejercido

ASF | 18

98 municipios fiscalizados en 2011

Pavimentos y en obras

similares

Inversión en agua, drenaje e

infraestructura educativa

y de salud

33%

25%

Más del 50% en cabeceras municipales

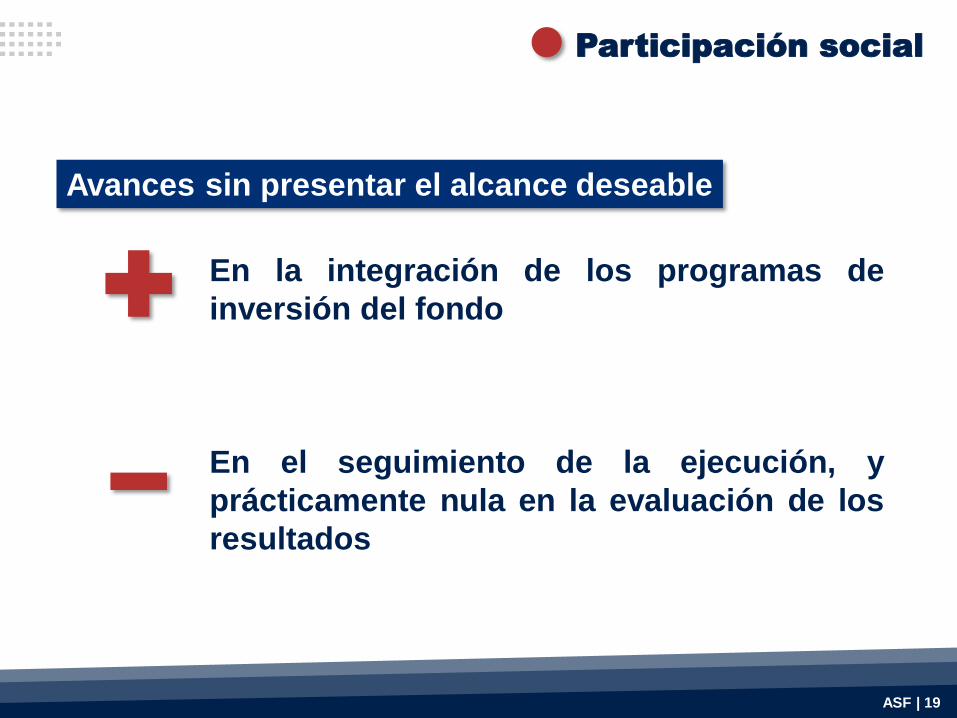

En la integración de los programas de

inversión del fondo

En el seguimiento de la ejecución, y

prácticamente nula en la evaluación de los

resultados

Participación social

ASF | 19

Avances sin presentar el alcance deseable

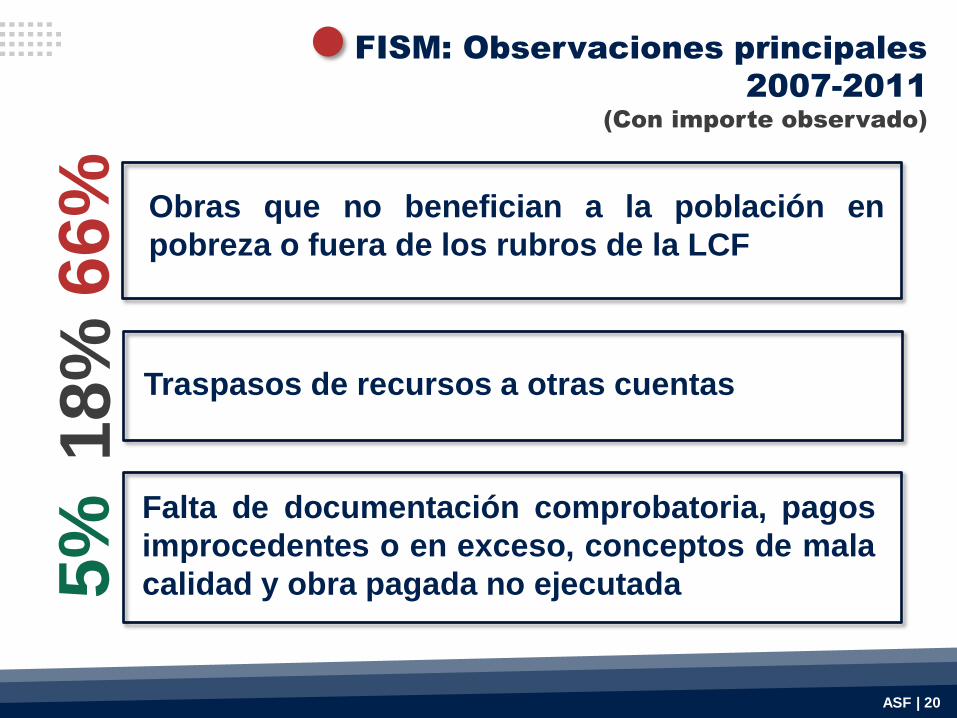

FISM: Observaciones principales

2007-2011

(Con importe observado)

ASF | 20

66%

Obras que no benefician a la población en

pobreza o fuera de los rubros de la LCF

18%

Traspasos de recursos a otras cuentas

5%

Falta de documentación comprobatoria, pagos

improcedentes o en exceso, conceptos de mala

calidad y obra pagada no ejecutada

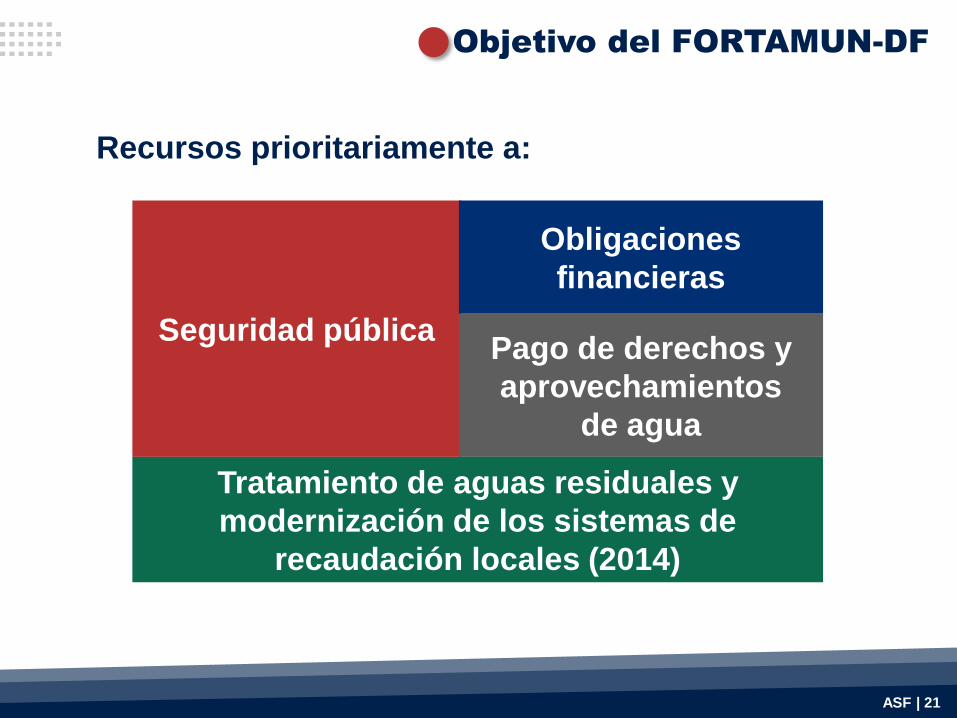

Seguridad pública Pago de derechos y

aprovechamientos

de agua

Obligaciones

financieras

Objetivo del FORTAMUN-DF

Recursos prioritariamente a:

ASF | 21

Tratamiento de aguas residuales y

modernización de los sistemas de

recaudación locales (2014)

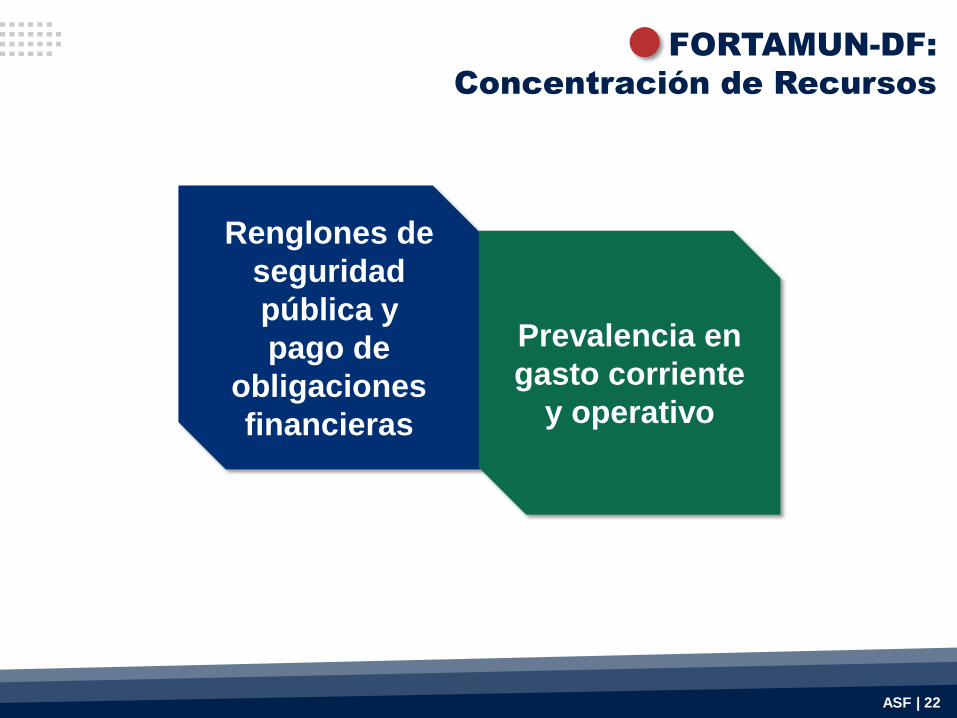

FORTAMUN-DF:

Concentración de Recursos

ASF | 22

Renglones de

seguridad

pública y

pago de

obligaciones

financieras

Prevalencia en

gasto corriente

y operativo

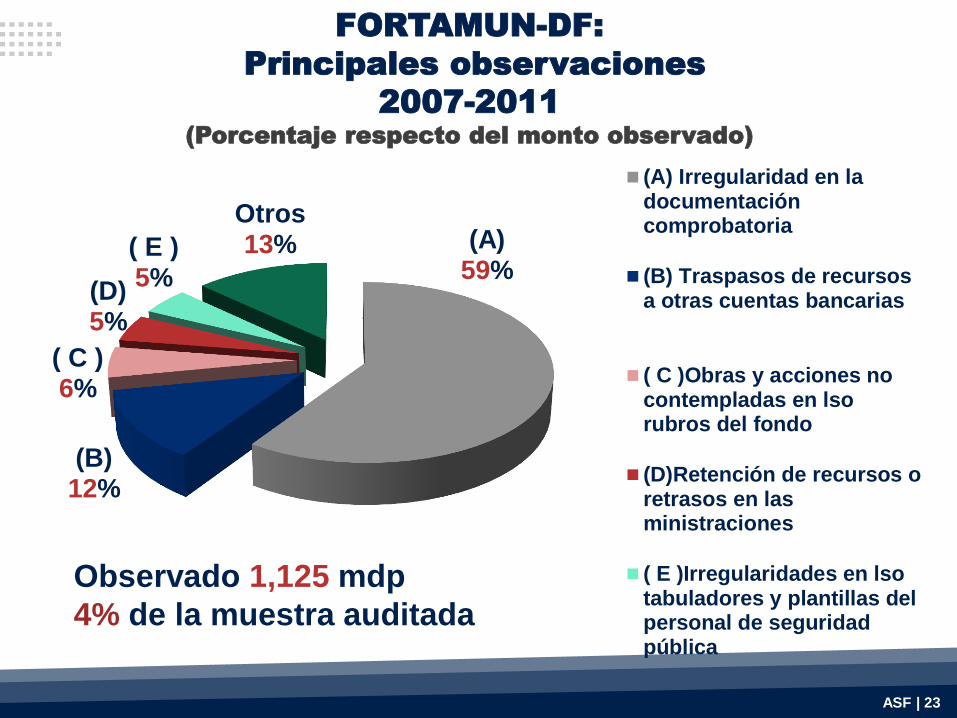

FORTAMUN-DF:

Principales observaciones

2007-2011

(Porcentaje respecto del monto observado)

ASF | 23

(A) 59%

(B) 12%

( C ) 6%

(D) 5%

( E ) 5%

Otros 13%

(A) Irregularidad en ladocumentacióncomprobatoria

(B) Traspasos de recursosa otras cuentas bancarias

( C )Obras y acciones nocontempladas en lsorubros del fondo

(D)Retención de recursos oretrasos en lasministraciones

( E )Irregularidades en lsotabuladores y plantillas delpersonal de seguridadpública

Observado 1,125 mdp

4% de la muestra auditada

Mecanismos en la rendición de cuentas

de los recursos públicos

Informes trimestrales

sobre el ejercicio y

destino de los recursos

e indicadores de

desempeño

SHCP

LFPRH

LCF

LGCG

ASF | 24

FISM: Transparencia y Rendición de Cuentas

ASF | 25

No se informó a la población, al inicio del

ejercicio, el importe recibido, las obras y acciones

por realizar, y al término, los resultados

alcanzados.

72% De los municipios auditados

en CP 2011

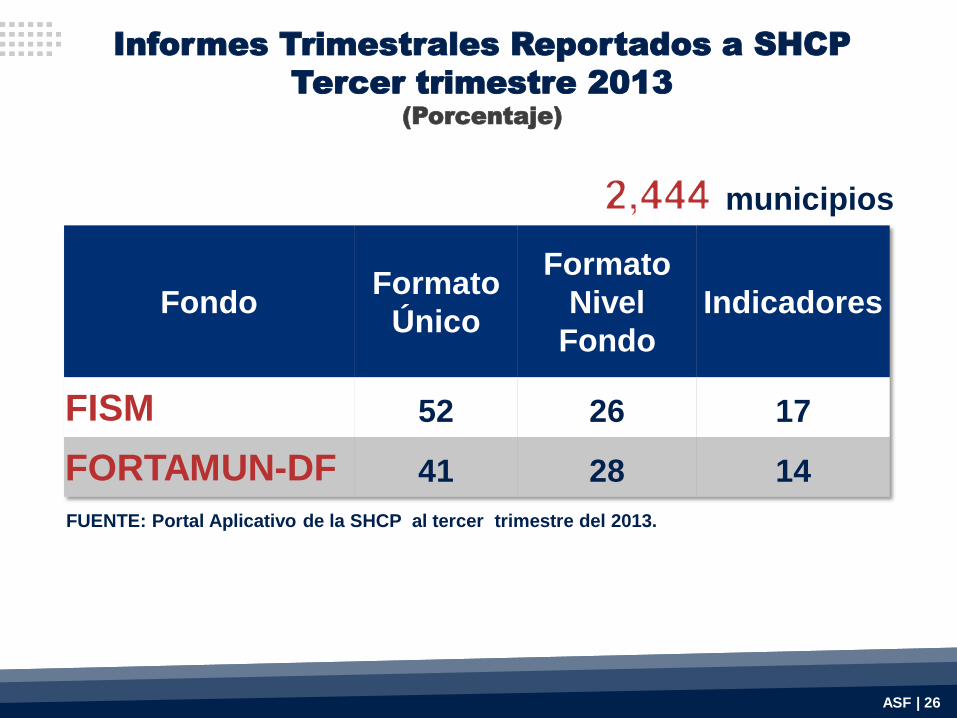

Fondo Formato

Único

Formato

Nivel

Fondo

Indicadores

FISM 52 26 17

FORTAMUN-DF 41 28 14

Informes Trimestrales Reportados a SHCP

Tercer trimestre 2013

(Porcentaje)

ASF | 26

FUENTE: Portal Aplicativo de la SHCP al tercer trimestre del 2013.

municipios

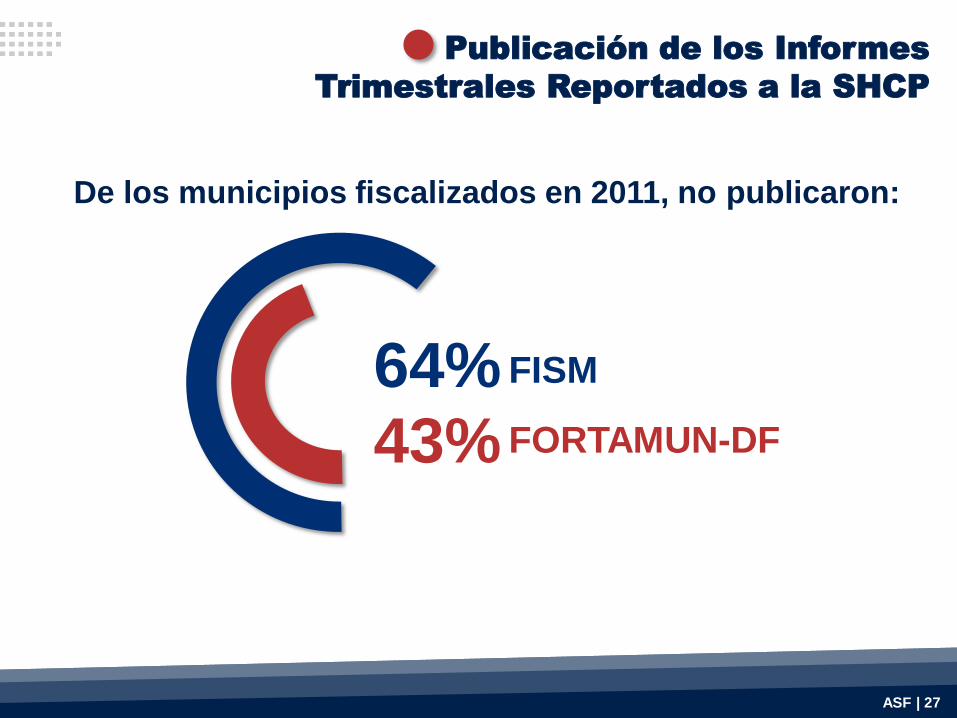

Publicación de los Informes

Trimestrales Reportados a la SHCP

ASF | 27

De los municipios fiscalizados en 2011, no publicaron:

64%

43%

FISM

FORTAMUN-DF

Conclusiones

ASF | 28

Recursos federales transferidos a municipios

Atención de

demandas

prioritarias

Fortalecen su

institucionalidad

Beneficios para los municipios

ASF | 29

Conclusiones

Recursos federales transferidos a municipios

Transparencia

y rendición de

cuentas Calidad de la

gestión y de

los resultados Información y

evaluación

Debilidades en:

Recomendaciones

● Mayor información y capacitación a municipios

● Atender observaciones de auditoría con un

carácter preventivo

● Coordinar las acciones de capacitación de los

gobiernos federal y estatales

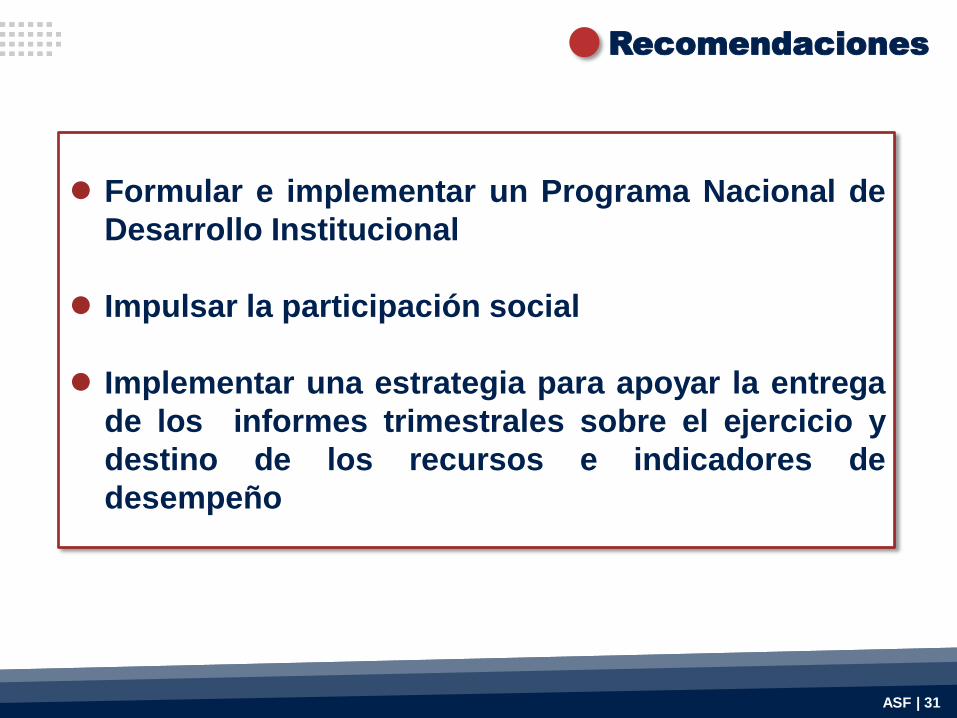

ASF | 30

● Formular e implementar un Programa Nacional de

Desarrollo Institucional

● Impulsar la participación social

● Implementar una estrategia para apoyar la entrega

de los informes trimestrales sobre el ejercicio y

destino de los recursos e indicadores de

desempeño

ASF | 31

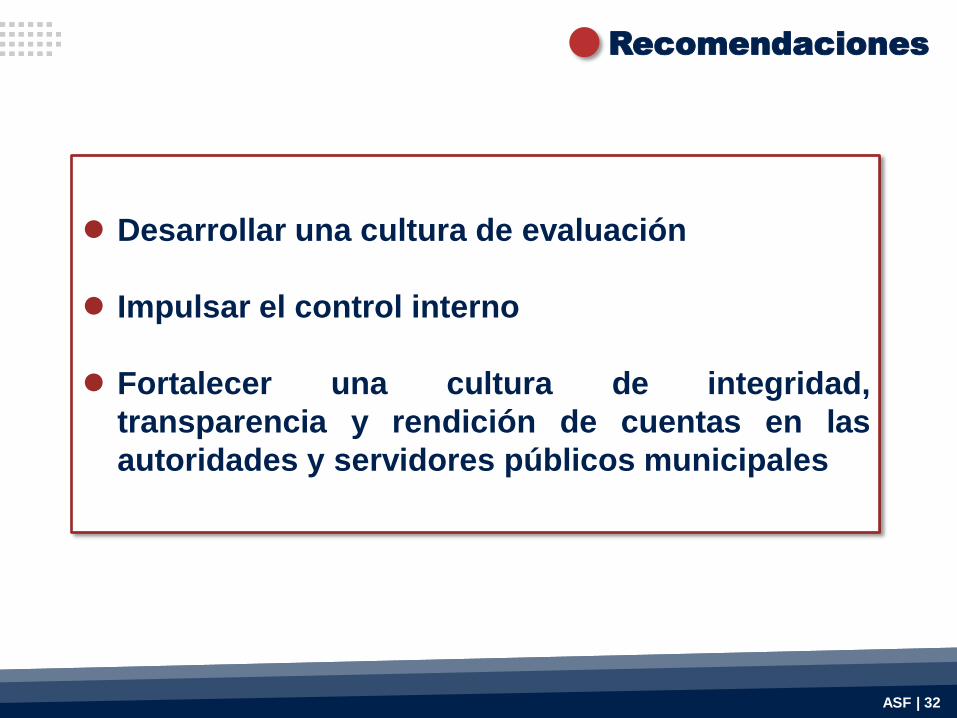

Recomendaciones

● Desarrollar una cultura de evaluación

● Impulsar el control interno

● Fortalecer una cultura de integridad,

transparencia y rendición de cuentas en las

autoridades y servidores públicos municipales

ASF | 32

Recomendaciones

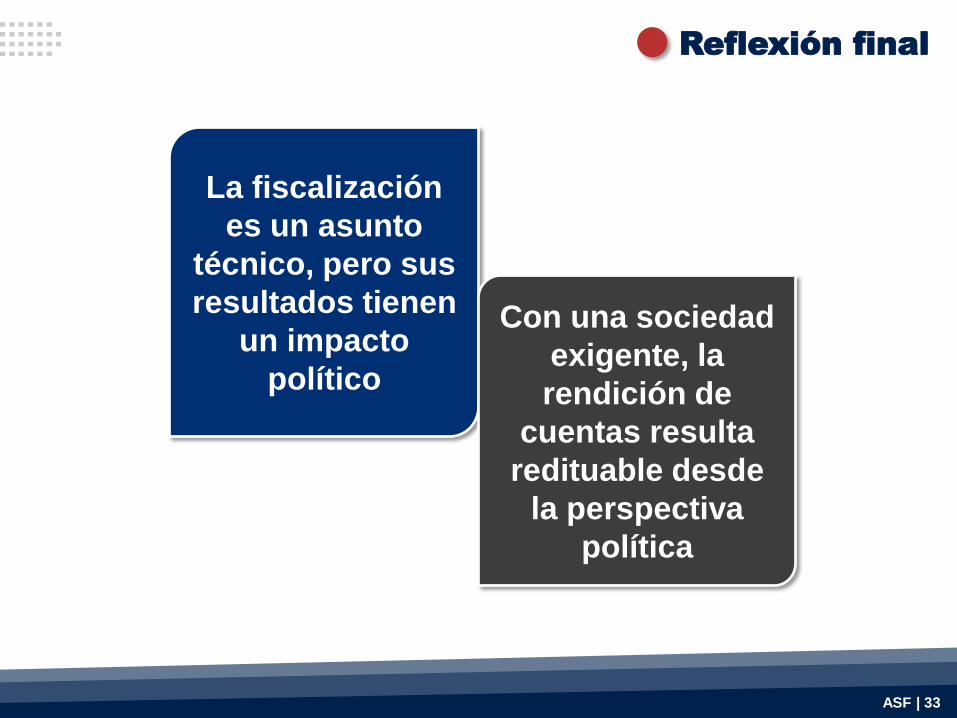

Reflexión final

ASF | 33

La fiscalización

es un asunto

técnico, pero sus

resultados tienen

un impacto

político

Con una sociedad

exigente, la

rendición de

cuentas resulta

redituable desde

la perspectiva

política

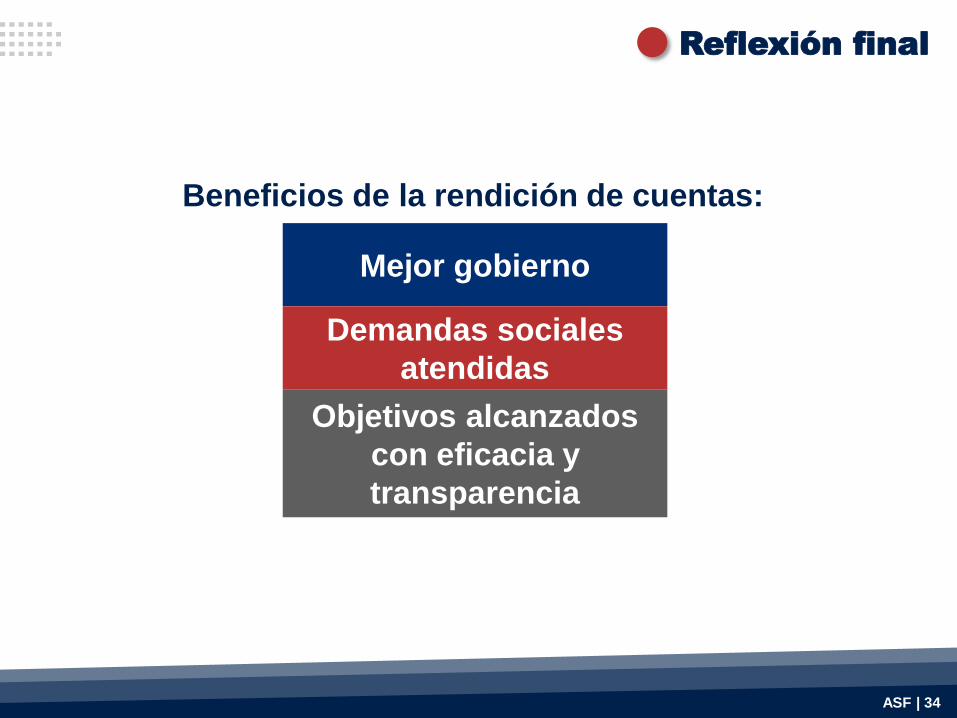

Reflexión final

ASF | 34

Beneficios de la rendición de cuentas:

Mejor gobierno

Demandas sociales

atendidas

Objetivos alcanzados

con eficacia y

transparencia