fiscalización selectiva farmacia hospitalaria: fundación ... · su oferta asistencial que engloba...

TRANSCRIPT

CONSELLO DE CONTAS DE GALICIA

Fiscalización selectiva farmacia hospitalaria:

Fundación Pública Hospital do Barbanza

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

1

ÍNDICE

Página

I.- CARACTERÍSTICAS DEL CENTRO ....................................................................................... 3 II.- PRECISIONES SOBRE EL GASTO ....................................................................................... 3 III.- ASPECTOS ESTRUCTURALES Y ORGANIZATIVOS DEL SERVICIO DE

FARMACIA............................................................................................................................ 6 IV.- ÁREA DE GESTIÓN .............................................................................................................. 7

IV.1.- Características del área .................................................................................................. 7 IV.2.- Gestión clínica de la farmacoterapia............................................................................... 7

IV.2.1.- Consideraciones generales ..................................................................................... 7 IV.2.2.- Proceso de selección normalizada de medicamentos............................................. 9

IV.3.- Gestión de adquisiciones .............................................................................................. 12 IV.3.1.- Aspectos generales ............................................................................................... 12 IV.3.2.- Sistema de información ......................................................................................... 13 IV.3.3.- Procedimiento de adquisición de medicamentos .................................................. 14

V.- ÁREA DE ALMACENAJE, DISTRIBUCIÓN Y DISPENSACIÓN DE MEDICAMENTOS: GESTIÓN DE CONSUMOS ................................................................ 24

V.1.- Características................................................................................................................ 24 V.2.- Almacenamiento............................................................................................................. 24 V.3.- Revisión de stocks ......................................................................................................... 25 V.4.- Consumos ...................................................................................................................... 26 V.5.- Sistemas de dispensación con la intervención previa del farmacéutico........................ 30

V.5.1.- Sistema de dispensación en dosis unitarias........................................................... 30 V.5.1.1.- Rasgos característicos .................................................................................... 30 V.5.1.2.- Proceso de prescripción y distribución. ........................................................... 31

V.5.2.- Dispensación de medicamentos especiales........................................................... 32 V.5.2.1.- Estupefacientes ............................................................................................... 32 V.5.2.2.- Medicamentos de uso compasivo e investigación clínica ............................... 33

V.6.- Sistemas de dispensación con la intervención del farmacéutico posterior a la dispensación ................................................................................................................ 34

V.6.1.- Sistema de dispensación por reposición de stocks ................................................ 34 VI.- ÁREA DE ELABORACIÓN.................................................................................................. 37 VII.- CENTRO DE INFORMACIÓN DE MEDICAMENTOS........................................................ 38 VIII.- ÁREA DE FARMACOVIGILANCIA ................................................................................... 39 IX.- INDICADORES GENERALES ............................................................................................. 40

TRÁMITE DE ALEGACIONES ..................................................................................................43

RÉPLICA A LAS ALEGACIONES .............................................................................................59

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

2

ABREVIATURAS Y ACRÓNIMOS C.G. Centro de gestión

C.H. Complejo hospitalario

CIM Centro de información de medicamentos

CFT Comisión de farmacia y terapéutica

CMBD Conjunto mínimo básico de datos

COFARES Cooperativa farmacéutica española

DIPEX Dispensación a pacientes externos

F.P.H. Fundación pública hospital

GFT Guía farmacoterapéutica

H. Hospital

HADO Hospitalización a domicilio

MEDTEC Instituto gallego de medicina técnica

ORL Otorrinolaringología

PIAF Protocolo interno de actividad y financiación

P.A. Principio activo

PP.AA. Principios activos

PVL Precio de venta de laboratorio

RAM Reacción adversa al medicamento

SDMDU Sistema de dispensación de medicamentos en dosis unitarias

SERGAS Servicio Gallego de Salud

SFH Servicio de Farmacia Hospitalaria

TAC Tomografía axial computerizada

UCI Unidad de cuidados intensivos

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

3

I.- CARACTERÍSTICAS DEL CENTRO

El hospital examinado es de reciente creación, comenzando su actividad a fina-les del ejercicio 1998, habiéndose adoptado para su gestión la fórmula jurídica de fundación pública. Tiene asignada un área geográfica para la cobertura de su oferta asistencial que engloba cuatro municipios (Boiro, Pobra do Caramiñal, Porto do Son y Ribeira), y en la que se encuadra, aproximadamente, una po-blación de en torno a 64.000 personas, de las cuales más del 18% se sitúa en el tramo de población cuya edad es superior a los 64 años. El centro de refe-rencia para la fundación es el C. H. U. de Santiago.

El catálogo de servicios sanitarios que presta se resume en las siguientes es-pecialidades: urgencias, cardiología, digestivo, cirugía ambulatoria, anestesia y reanimación, traumatología, medicina interna, pediatría, dermatología, urología, nefrología, neumología, oftalmología, hematología, endocrinología y HADO.

La dotación general de medios ascendía, según la información disponible al momento de las presentes actuaciones, a 84 camas instaladas, estando en funcionamiento la totalidad, 3 quirófanos instalados y un equipo de tomografía axial computerizada (TAC) como equipo tecnológico más destacado. En rela-ción a los medios humanos, cuenta con un total de 298 efectivos (254 corres-ponden a personal propio y 44 a empresas concertadas). Con respecto a los medios humanos propios cabe destacar, que 66 correspondían a personal fa-cultativo y 144 a sanitario no facultativo, englobándose el restante en personal no sanitario y administrativo.

Los principales indicadores de actividad del centro son los que se reflejan en el siguiente cuadro:

Concepto 2000 2001 2002 % variación 01/00

% variación 02/01

Estancias 22.715 23.404 23.054 3,0 -1,5 Ingresos 3.134 3.068 3.192 -2,1 4,0 Estancia media 7,25 7,63 7,22 5,2 -5,4 Total intervenc. 4.302 2.917 2.840 -32,2 -2,6 Urgencias 18.970 21.163 22.214 11,6 5,0 Consultas 74.274 75.513 79.929 1,7 5,8

Tomando como referencia el periodo se aprecia que hay magnitudes que se incrementan.

II.- PRECISIONES SOBRE EL GASTO

A tenor de la información facilitada por el ente auditado, la previsión para la atención del gasto derivado de la adquisición de productos farmacéuticos as-cendió, durante el período 2000-2003, a los importes que a continuación se de-tallan:

(En miles de euros) Ejercicio Previsión % variación interanual

2000 541 - 2001 652 20,5 2002 631 -3,2 2003 656 4,0

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

4

Según la información que antecede la previsión se incrementó en el periodo examinado en un 21,2%. No obstante, de la evolución interanual, se desprende un notable aumento en el ejercicio 2001, 20,5%, en tanto que en 2002 se pro-duce un descenso cifrado en el 3,2%, para volver a incrementarse en el 2003, un 4%. Tales circunstancias contrastan significativamente con la evolución del gasto de los ejercicios citados, tal como queda reflejado en los párrafos sucesi-vos.

El gasto real correspondiente al período antes señalado, así como la pertinente comparación con la previsión realizada y sus potenciales desviaciones quedan reflejadas en el siguiente cuadro:

(En miles de euros) Ejercicio Gasto real Diferencia con la

previsión % desviación

2000 596 55 10,2 2001 660 8 1,2 2002 689 58 9,2 2003 719 63 9,6

Desde la perspectiva el gasto real imputable a cada uno de los ejercicios exa-minados es superior a las previsiones inicialmente consideradas por la funda-ción, alcanzando en el ejercicio 2000 el 10,2% y oscilando en los restantes ejercicios entre el 1,2% y el 9,6% del último ejercicio Esta circunstancia pone en evidencia ciertas deficiencias a la hora de elaborar los presupuestos del en-te fiscalizado.

De la información reseñada se deduce, asimismo, que el incremento real del gasto en el periodo ha sido de 20,6%. No obstante desde el punto de vista in-teranual se observa que la evolución ha sido dispar, en el periodo 2000-2001 el gasto real experimenta un aumento del 10,7%, y en el 2001-2002 y 2002-2003 un 4,4%.

Del análisis de la participación del gasto en la adquisición de fármacos con res-pecto a la adquisición de bienes, servicios y gastos generales necesarios para el funcionamiento de la fundación, se desprenden los siguientes datos relevan-tes:

Ejercicio % c/ respecto al gasto en bienes y servicios

2000 14,6 2001 15,3 2002 15,2 2003 14,6

El gasto en productos farmacéuticos experimenta variaciones interanuales de distinto signo, alcanzando su mayor relevancia en el ejercicio 2001 y su nivel más bajo en el ejercicio 2003, que recupera el grado de representatividad que tenía al inicio del periodo computado.

Comparando la evolución del gasto objeto de examen con los restantes com-ponentes en bienes corrientes y servicios, tomando como año base el ejercicio 2000, se produce la siguiente situación:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

5

Ejercicio % variación gasto farmacéutico respecto al ejercicio 2000

% variación gasto en bienes corrientes y servicios respec-to al ejercicio 2000(excluida

farmacia) Diferencia

2001 10,7 5,5 5,3 2002 15,6 10,3 5,3 2003 20,6 21 -0,4

En los ejercicios 2001 y 2002 el incremento del gasto farmacéutico es superior al de los restantes componentes del gasto en bienes corrientes y servicios, tendencia que se invierte en el año 2003 en el cual el crecimiento de esta últi-ma magnitud excede al anterior.

El peso específico del gasto de la farmacia hospitalaria con respecto al total del centro de referencia es el que a continuación se refleja:

Ejercicio % c/ respecto al gasto total 2000 5,8 2001 5,9 2002 5,5 2003 5,3

La información reseñada evidencia la fluctuación que experimenta el gasto far-macéutico con respecto al total del centro, pasando de un ligero incremento en el ejercicio 2001 a un descenso progresivo en los restantes años.

La siguiente comparativa analiza la evolución de las variaciones porcentuales del gasto farmacéutico con respecto a los restantes componentes del gasto del hospital, tomando como base el ejercicio 2000:

Ejercicio % variación gasto far-macéutico (respecto al

ejercicio 2000)

% variación del gasto total (excluida farmacia) respec-

to al ejercicio 2000

Diferencia

2001 10,7 9,6 1,2 2002 15,6 23,7 -8,1 2003 20,6 33,6 -13,0

Es destacable que durante el año 2001 la proporción de incremento de las ad-quisiciones netas de farmacia con respecto a la de los restantes componentes de gasto fue superior en 1,2 puntos, invirtiéndose este extremo de forma signi-ficativa en los ejercicios 2002 y 2003, siendo la diferencia entre ambos paráme-tros negativas en 8,1 y 13 puntos, respectivamente. Debe tenerse en cuenta, dentro de este contexto, que durante el periodo analizado se incrementó el ca-tálogo de servicios prestados por el centro, cuya entrada en funcionamiento es relativamente reciente.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

6

III.- ASPECTOS ESTRUCTURALES Y ORGANIZATIVOS DEL SERVICIO DE FARMACIA

a) Estructura

El Servicio de Farmacia Hospitalaria es un servicio de naturaleza clínica, cuya misión es colaborar en el proceso asistencial gestionando los recursos disponi-bles, tanto humanos como materiales.

A grandes rasgos las principales áreas funcionales sobre las que incide la ges-tión del servicio fiscalizado son las siguientes:

- Gestión Clínica de la Farmacoterapia (selección, adquisición de productos).

- Almacenaje, dispensación y distribución (gestión en general de los consu-mos a través de los distintos procedimientos, sean ordinarios u especializa-dos y a pacientes ingresados o externos).

- Elaboración de fórmulas farmacéuticas estériles y no estériles y reenvasado de medicamentos.

- Centro de información sobre productos farmacéuticos.

- Farmacovigilancia.

En el tratamiento de las distintas áreas se ha analizado la adecuación de la ac-tuación del servicio al uso racional del medicamento y del sustento de los me-canismos de selección basados en una evidencia científica suficiente y en su conformidad con los criterios generales de eficacia, seguridad y eficiencia.

b) Recursos humanos

Para la gestión del servicio se contaba, al momento de realización de las ac-tuaciones fiscalizadoras, con la siguiente dotación de medios humanos:

Categoría profesional Nº efectivos Farmacéuticos titulares 1 Auxiliares de farmacia 1 Personal administrativo 1 Total 3

A cargo del servicio, desde la puesta en marcha del centro hospitalario analiza-do, se encuentra un farmacéutico que ejerce las funciones de jefatura de la uni-dad.

El coste salarial bruto del personal de esta área ascendió en el año 2002 a 85,8 miles de euros.

Tal como se pone de relieve en distintos puntos de la presente fiscalización y a través de los ratios pertinentes, la dotación de medios humanos actual es insu-

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

7

ficiente si se tiene en cuenta la multiplicidad de fines y funciones que se deben desarrollar.

En cuanto a la distribución física, la unidad de farmacia se encuentra sita en la primera planta del edificio, en un local de aproximadamente 150 m2. Todas las áreas implicadas en la gestión están ubicadas en el recinto referido, con la ex-cepción de un almacén auxiliar para sueros, desarrollando básicamente los procesos siguientes: administración y gestión, dispensación, información sobre medicamentos, área de elaboración, acondicionamiento de medicamentos para su dispensación, consultas externas y almacenamiento general.

El horario de funcionamiento del servicio se adecúa a los escasos medios humanos existentes. El general es de 8:00 a 15:00 y de 16:00 a 19:00 horas con presencia física rotatoria entre farmacéuticos y auxiliares de farmacia. A partir de la hora citada y durante los fines de semana, la unidad permanece ce-rrada, surtiéndose las distintas unidades del stock disponible en cada planta, incluso para la medicación de unidosis. Al margen de lo expuesto existe un procedimiento, previsto en el manual de procedimientos del servicio, que con-siste en el acceso en caso de necesidades urgentes, del personal sanitario de las distintas plantas, en compañía de un guardia de seguridad, a las dependen-cias de la farmacia para la retirada de productos; debiendo cumplimentarse, en teoría, un vale objeto, a “posteriori”, de regularización mediante la correspon-diente validación farmacéutica y registral en el aplicativo informático.

c) Recursos materiales

Además del equipamiento básico común a cualquier unidad, la de farmacia dis-pone de la siguiente dotación específica: una nevera, dos balanzas, una cabina de flujo laminar horizontal y una reenvasadora de medicamentos.

IV.- ÁREA DE GESTIÓN

IV.1.- Características del área

Para su análisis se han examinado los procedimientos básicos establecidos para la selección, adquisición, recepción, almacenamiento y distribución de las especialidades farmacéuticas, en volumen y plazo razonables, y la adecuación de la mencionada actividad a los objetivos básicos de utilización eficiente y al menor coste posible.

Dentro del área de gestión se pueden distinguir a su vez dos apartados dife-renciados que a continuación son objeto de análisis.

IV.2.- Gestión clínica de la farmacoterapia

IV.2.1.- Consideraciones generales

Cabe precisar, como marco de referencia conceptual, que la flexibilidad de la gestión del área de farmacia se encuentra, en gran medida, condicionada, ya que el mercado de especialidades farmacéuticas se caracteriza por la elabora-

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

8

ción por un grupo reducido de laboratorios de un elevado número de productos comercializados, lo que viene a suponer cierto oligopolio de oferta. Además los medicamentos están protegidos por derechos de propiedad (intelectual, indus-trial y de marca) lo que implica que, dadas las singularidades de muchos de ellos y su carácter no sustitutivo, aproximadamente las dos terceras partes de las especialidades se encuentran comercializadas por un único proveedor, siendo en general de un elevado coste. Para los supuestos restantes se produ-ce cierta competencia.

Además de lo expresado, debe destacarse la existencia en el mercado de un importante número de productos con una eficacia no suficientemente fundada y contrastada por estudios científicos y en algunos casos con un valor terapéuti-co escaso. También en determinados supuestos existen diferencias poco apre-ciables entre medicamentos de igual principio activo.

Se aprecia igualmente cierta carencia general de información objetiva, fiable y debidamente evaluada y contrastada, circunstancia que añade dificultades a la hora de realizar una selección adecuada de productos con criterios de eficaz gestión.

Por todo lo expuesto, se deduce la significativa relevancia que esta fase ad-quiere como elemento básico en el que descansa todo el ulterior proceso.

A efectos del análisis de la gestión se incide en el desarrollo del modelo de se-lección y utilización de medicamentos de una forma eficiente y segura, que de-be estar basada en estrictos criterios de evidencia científica y técnico-farmacéuticos.

Dentro de la actividad del área en cuestión se han considerado de forma parti-cularizada, por su especial significación, los siguientes extremos:

- Existencia y funcionamiento de la Comisión de Farmacia y Terapéutica.

- Confección y mantenimiento de la Guía farmacoterapéutica.

- Evaluación de la utilización de medicamentos.

- Protocolos terapéuticos.

La selección de especialidades farmacéuticas a utilizar en el ámbito hospitala-rio se viene realizando por cada centro mediante un documento consensuado por los facultativos a través de una comisión interdisciplinar denominada de Farmacia y Terapéutica (CFT), cuya función principal consiste en la elaboración y mantenimiento de una guía farmacoterapéutica ( GFT) que refleje los medi-camentos evaluados y seleccionados y a los que deberá ajustarse la actividad prescriptora dentro del marco hospitalario, si bien, la dispensación que no es servida por la farmacia del centro, carece de un marco de referencia objetivo que la regule.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

9

IV.2.2.- Proceso de selección normalizada de medicamentos

Durante el ejercicio 2002 la CFT del centro analizado se encontraba compuesta por cinco miembros, (cuatro médicos y un farmacéutico). Actúa al mismo tiem-po como Presidente y Secretario el farmacéutico responsable de la unidad, lo que resulta irregular, al confluir en la misma persona dos cargos diferenciados. Cabe recordar que la legislación vigente reserva el ejercicio de la secretaría de la comisión al farmacéutico jefe de servicio, sin pronunciarse respecto a los res-tantes miembros que integran la CFT.

La composición y el funcionamiento de la CFT se encuentra debidamente regu-lada a través de la pertinente normativa interna.

No se aprecia que existan relaciones formales con otras Comisiones Clínicas intrahospitalarias implicadas en la utilización de recursos farmacoterapéuticos.

La GFT de este hospital fue revisada en febrero de 2002, si bien, a pesar de su finalidad, no se hace entrega a cada facultativo de la misma, sino que se distri-buyen ejemplares para cada área, extremo del que no queda constancia escri-ta.

Esta guía sólo contiene la relación sistematizada de los distintos fármacos in-cluidos en la misma, pero no contempla ningún otro aspecto de interés que se-ría recomendable incluir, tal como aconseja la opinión mayoritaria de los profe-sionales en este ámbito, a efectos de que constituya un elemento dinámico y ampliamente informativo para sus usuarios. Los extremos que se echan en fal-ta son, a título de ejemplo:

- Composición de la CFT.

- Normas relacionadas con la prescripción, dispensación y administración de medicamentos.

- Normas relacionadas con la prescripción de medicamentos en supuestos especiales (uso compasivo, estupefacientes, medicamentos de uso restrin-gido etc.).

- Distintos impresos y modelos a utilizar en casos concretos.

- Información práctica de interés sobre medicamentos (tablas de abreviatu-ras, dosis equivalentes, contraindicaciones, interacciones, incompatibilida-des etc.).

El contenido de la misma se sintetiza en el siguiente cuadro: Número de principios activos existentes 367 Número de especialidades incluidas 576 Número de fórmulas magistrales 19

Al objeto de efectuar la comprobación de la adecuación a los principios que de-ben regir la selección de medicamentos y la pertinente inclusión o exclusión en

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

10

la GFT, se ha procedido al análisis pormenorizado de los acuerdos adoptados al efecto por la CFT.

Cumpliendo las previsiones de la normativa interna que regula su funciona-miento, en el periodo 2001 y 2002 se celebraron un total de 6 sesiones de la comisión (3 anuales), siendo el detalle, en cuanto a los extremos más relevan-tes acordados, el siguiente:

Nº de especialidades dadas de baja 25 Nº de especialidades nuevas incluidas en guía 22

Del examen de la documentación aportada se desprenden lo siguiente:

- Generalmente las actas son sumamente escuetas, no reflejando los distin-tos pronunciamientos de los participantes ni el sentido de las votaciones. Asimismo los acuerdos adoptados no suelen estar fundamentados ni moti-vados.

- La Comisión, por regla general, aprueba la inclusión de nuevos principios activos, siendo posteriormente el responsable de la unidad de farmacia el encargado de seleccionar la marca comercial que debe adquirirse.

- Los acuerdos de inclusión o exclusión de nuevos fármacos o principios acti-vos se encuentran soportados tan sólo por la solicitud efectuada por los fa-cultativos interesados, que en la mayoría de los supuestos no aportan nin-gún tipo de documentación que avale la decisión. No consta que el servicio de farmacia realice ningún tipo de informe sobre las características de los medicamentos, evidencia científica respecto a los mismos, estudios compa-rados realizados, evaluaciones de coste eficacia, etc.

- La Comisión recibe periódicamente información relativa a la evolución del consumo y en algún caso de la elaboración de determinados protocolos, si bien se desconoce, por lo escueto de la redacción, si existió acuerdo o pro-nunciamiento alguno al respecto.

- La solicitud de inclusión de nuevos medicamentos no está protocolizada, cumplimentándose un impreso normalizado en el que, en la práctica totali-dad de los expedientes examinados no se fundamenta ni se aporta informa-ción relevante que justifique la petición.

- No hay constancia de que se hagan evaluaciones respecto al cumplimiento de la GFT, ni en términos cuantitativos ni cualitativos.

- No se ha obtenido evidencia de que se realicen revisiones y valoraciones periódicas de los medicamentos incluidos en la guía.

- El centro carece de protocolos o normas relativas a la adquisición de medi-camentos no incluidos en la GFT. La base de datos existente para la gestión de adquisiciones y consumos, no permite discriminar con la suficiente certe-za estas peticiones marginales, circunstancia que, añadida a la no existen-

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

11

cia en soporte informático de la GFT, ha imposibilitado la evaluación sobre la incidencia de las adquisiciones finales bajo esta modalidad excepcional.

- La CFT no tiene establecida una política definida de sustitución de terapéu-ticos ni tampoco con respecto a la utilización de especialidades farmacéuti-cas genéricas.

La Fundación auditada se constituye como punto de distribución de talonarios de recetas, habiendo adquirido el compromiso con el SERGAS de adecuar su sistema de información de tal forma que, en la actividad asistencial desarrolla-da en consultas externas, se pueda diferenciar de manera inequívoca a los pa-cientes atendidos en virtud del concierto existente de los que reciben asistencia con cargo a otras entidades aseguradoras de naturaleza privada.

El ámbito de cobertura de la GFT se circunscribe a la dispensación de especia-lidades farmacéuticas a los pacientes hospitalizados, así como a aquellos pa-cientes ambulatorios que reciben su medicación de la farmacia del hospital. Sin embargo, en la actividad prescriptora a través de receta que se realiza en las consultas externas la misma no es objeto de aplicación, ni tan siquiera como marco de referencia o guía básica y aunque este extremo no incide directamen-te en los costes soportados por la farmacia hospitalaria es indudable su efecto de inducción al gasto farmacéutico a través de la prescripción mediante receta.

No se ha obtenido evidencia de que dentro de los objetivos del centro para el ejercicio 2002 se encuentre, en este ámbito particular, la adhesión a la GFT del hospital, ni tan siquiera en un parámetro porcentual indicativo.

A efectos de conocer el criterio que sobre esta cuestión mantienen los facultati-vos implicados, se ha realizado, por muestreo, una encuesta al personal expre-sado, habiéndose obtenido diez respuestas, de las que se infieren los siguien-tes resultados:

- La mayoría de los encuestados no adecua a la GFT del hospital toda su prescripción mediante recetas en consultas externas.

- Existe cierta coordinación, en la mayoría de los servicios encuestados, res-pecto a la utilización de especialidades farmacéuticas no incluidas en la GFT.

- El 70% de los facultativos que han respondido a la encuesta no han efec-tuado ningún estudio documentado de los efectos de los medicamentos prescritos en consultas externas no incluidos en la GFT.

- La mitad no ha solicitado información del servicio de farmacia sobre el cos-te-efectividad, ni estudios comparativos con principios activos alternativos relativos a las especialidades prescritas mediante receta y no incluidas en la GFT.

- El 60% de los encuestados no considera conveniente la adecuación de la actividad prescriptora mediante receta a una guía farmacoterápeutica dise-

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

12

ñada a estos efectos. En los restantes casos se considera conveniente pero por lo general condicionado a la existencia de un amplio consenso y a la flexibilidad de la misma.

A efectos de evaluar cuantitativamente el grado de cumplimiento de la GFT en la prescripción por receta, han sido solicitados a la División de Farmacia del SERGAS los perfiles prescriptores de los facultativos de este Centro, a efectos de proceder al cruce de esta información con los obtenidos de la aplicación in-formática del mismo, arrojando el análisis los siguientes resultados:

Nº presentaciones adquiridas por receta 2.524 Nº presentaciones coincidentes con las adquiridas por la F.P. 359 Nº presentaciones no coincidentes con las adquiridas por la F.P 2.165 % cumplimiento 14,2

En la dispensación por receta que se realiza por los facultativos del centro hos-pitalario, el grado de sujeción a lo que se viene adquiriendo a través del hospi-tal es reducida, tan sólo el 14,2% del total de presentaciones recetadas, en tan-to que el 85,8% restantes no se adquieren habitualmente por el centro fiscali-zado.

Realizado el análisis desde la perspectiva del coste que para el SERGAS re-presenta lo antes descrito, la situación es la que a continuación se refleja:

(En miles de euros) Importe gasto presentaciones adquiridas por receta 514 Importe gasto en presentaciones coincidentes con adquiridas por la F.P. 93 Importe gasto en presentaciones no coincidentes con adquiridas por la F.P. 421 % cumplimiento 18,1

Desde esta perspectiva el diferencial existente es algo menor. El 18,1% del gasto por receta coincidió con las especialidades adquiridas por el centro en tanto que el 81,9% correspondió a fármacos que eran coincidentes con éstas.

IV.3.- Gestión de adquisiciones

IV.3.1.- Aspectos generales

En este ámbito de la gestión se garantiza la disponibilidad de los medicamen-tos necesarios para tratar a los pacientes que dependen de la asistencia far-macéutica del centro. Deben considerarse a este respecto las particularidades ya señaladas al hacer referencia a la actual estructura y situación del mercado.

Lo expresado en el párrafo precedente tiene a su vez que ponerse en concor-dancia con el cumplimiento de los requisitos legales a los que está sujeta la contratación administrativa pública, y con la adecuación de la gestión a los principios que informan la misma: eficiencia, eficacia, economía y no discrimi-nación.

Las principales cuestiones a tratar en este apartado son las que se refieren a:

- Selección del proveedor adecuado en los términos antes expresados. - Gestión de pedidos y devoluciones.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

13

- Recepción y almacenaje de los pedidos. - Seguimiento del gasto y del presupuesto asignado.

IV.3.2.- Sistema de información

Dada la complejidad y el ingente volumen de información necesaria para la gestión, reviste especial relevancia el desarrollo de una herramienta informática que permita disponer y procesar aquella en orden a que la toma de decisiones en el campo examinado pueda ser realizada en óptimas condiciones.

El SERGAS ha dotado, a toda su red asistencial, fundaciones públicas inclui-das, con un aplicativo informático de gestión, SINFHOS, que contempla, en ge-neral, todas las opciones para una adecuada gestión, encontrándose el mismo operativo en el centro fiscalizado en el momento la actuación.

De su examen se deduce que, en general, el sistema proporciona la informa-ción global de adquisiciones y consumos, que permite realizar distintos análisis y seguimientos básicos (ratios de valor, abc de proveedores, productos, princi-pios activos, etc.) y gestiona el área de dispensación en dosis unitarias y stocks.

No obstante, el mencionado programa presenta ciertas disfuncionalidades y debilidades que producen demoras y deficiencias en la gestión (fundamental-mente en torno a la integridad de los datos) siendo las principales las siguien-tes:

- El aplicativo carece de un carácter integral al no incluir áreas significativas como la dispensación al alta y oncología o no estar debidamente agrupado el historial farmacológico de cada paciente, disperso en módulos distintos y no totalmente integrados (el general, para dispensación a pacientes hospita-lizados y el “DIPEX” para pacientes externos).

- No permite realizar consulta de consumos históricos una vez que se ha pro-ducido el cierre mensual.

- Con respecto al área de adquisiciones se echa en falta la existencia de una ficha de medicamentos que facilite información sobre precios ofertados por distintos laboratorios y que guarde los históricos de los mismos, elementos esenciales en los supuestos de competencia, como punto de partida para realizar la selección de la oferta más ventajosa.

- Otra de las deficiencias observadas es que al producirse el cierre, que se realiza con periodicidad mensual, no es posible rectificar errores, lo que obliga en muchas ocasiones a la realización de apuntes que desvirtúan su naturaleza informativa.

- La codificación existente no permite el adecuado seguimiento de determi-nados aspectos de interés, no es homogénea a la implantada en otros cen-tros o se prescinde de la información susceptible de generar.

- El soporte técnico que se presta de forma centralizada es lento y en ocasio-nes no soluciona los problemas de gestión diaria que se presentan.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

14

- Se aprecia, en ocasiones, falta de integridad en los datos que ofrece, no coincidiendo la misma información según el tipo de consulta o listado que se realice.

- La información de la que se dispone no se actualiza a tiempo real, lo que origina diferencias y sobrecarga de trabajo manual en el control de stocks y por ende, en la realización de pedidos.

- No existe una conexión entre farmacia y las unidades dispensadoras de medicamentos, al no estar éstas aún informatizadas, lo que imposibilita un control efectivo del destino de las salidas y detección de posibles desviacio-nes, así como el conocimiento exacto de todos los fármacos dispensados a un paciente determinado.

- En el momento de confeccionar el presente informe aún no existía una co-nexión informatizada entre el Servicio de Farmacia y el de Contabilidad, siendo el trasvase de información totalmente manual, con la consiguiente sobrecarga de trabajo y riesgo de errores.

IV.3.3.- Procedimiento de adquisición de medicamentos

a) Consideraciones generales

El volumen de adquisiciones brutas realizadas durante el ejercicio 2002 ascen-dió a 696,4 miles de euros.

A tenor del análisis de los registros documentales e informáticos existentes se adquirieron un total de 517 presentaciones de especialidades distintas. Las 10 con mayor volumen (1,9% del total) concentran más del 38,7% del total. El pro-ducto mas adquirido, por importes, es el “Tienam 500 mg monovial”, que aca-para el 8,6% del total de compras. Su desglose se refleja en el siguiente cua-dro:

(En miles de euros) Producto Importe % s/total

TIENAM 500MG MONOVIAL 58,7 8,6 EPOPEN 6000UI 6JER PREC 37,9 5,6 TAVANIC 500MG 20VIALES IV 36,5 5,3 FISIOLOGICO 50 FLEBOBAG 100ML GRIFOLS 30,1 4,4 PANTOCARM 40MG 1VIAL 27,3 4,0 MOPRAL VIAL 40MG 19,2 2,8 OPTIRAY 320 ULTRAJECT 125ML 16,9 2,5 FISIOLOGICO 50 FLEBOBAG 50/100ML GRIFOLS 14,3 2,1 METALYSE 8.000UI 1VIAL+1JER PREC 12,9 1,9 SEVORANE 100% FRASCO 250 ML 10,5 1,5

El número total de proveedores ascendió a 77. No obstante, el gasto se con-centra en un número reducido de los mismos, así los 10 laboratorios con mayo-res ventas (13,0% del número total) representan un 68,6% del importe total de adquisiciones. El detalle de los mismos es el siguiente:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

15

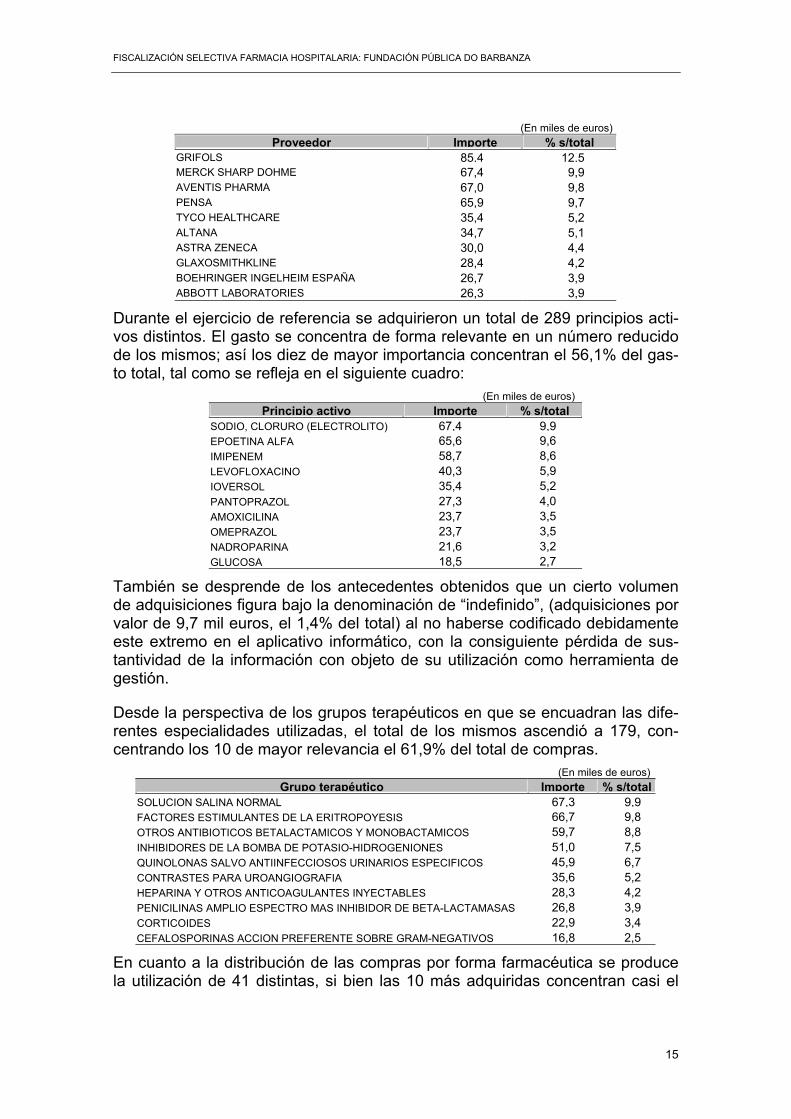

(En miles de euros) Proveedor Importe % s/total

GRIFOLS 85,4 12,5 MERCK SHARP DOHME 67,4 9,9 AVENTIS PHARMA 67,0 9,8 PENSA 65,9 9,7 TYCO HEALTHCARE 35,4 5,2 ALTANA 34,7 5,1 ASTRA ZENECA 30,0 4,4 GLAXOSMITHKLINE 28,4 4,2 BOEHRINGER INGELHEIM ESPAÑA 26,7 3,9 ABBOTT LABORATORIES 26,3 3,9

Durante el ejercicio de referencia se adquirieron un total de 289 principios acti-vos distintos. El gasto se concentra de forma relevante en un número reducido de los mismos; así los diez de mayor importancia concentran el 56,1% del gas-to total, tal como se refleja en el siguiente cuadro:

(En miles de euros) Principio activo Importe % s/total

SODIO, CLORURO (ELECTROLITO) 67,4 9,9EPOETINA ALFA 65,6 9,6 IMIPENEM 58,7 8,6 LEVOFLOXACINO 40,3 5,9 IOVERSOL 35,4 5,2 PANTOPRAZOL 27,3 4,0 AMOXICILINA 23,7 3,5 OMEPRAZOL 23,7 3,5 NADROPARINA 21,6 3,2 GLUCOSA 18,5 2,7

También se desprende de los antecedentes obtenidos que un cierto volumen de adquisiciones figura bajo la denominación de “indefinido”, (adquisiciones por valor de 9,7 mil euros, el 1,4% del total) al no haberse codificado debidamente este extremo en el aplicativo informático, con la consiguiente pérdida de sus-tantividad de la información con objeto de su utilización como herramienta de gestión.

Desde la perspectiva de los grupos terapéuticos en que se encuadran las dife-rentes especialidades utilizadas, el total de los mismos ascendió a 179, con-centrando los 10 de mayor relevancia el 61,9% del total de compras.

(En miles de euros) Grupo terapéutico Importe % s/total

SOLUCION SALINA NORMAL 67,3 9,9 FACTORES ESTIMULANTES DE LA ERITROPOYESIS 66,7 9,8 OTROS ANTIBIOTICOS BETALACTAMICOS Y MONOBACTAMICOS 59,7 8,8 INHIBIDORES DE LA BOMBA DE POTASIO-HIDROGENIONES 51,0 7,5 QUINOLONAS SALVO ANTIINFECCIOSOS URINARIOS ESPECIFICOS 45,9 6,7 CONTRASTES PARA UROANGIOGRAFIA 35,6 5,2 HEPARINA Y OTROS ANTICOAGULANTES INYECTABLES 28,3 4,2 PENICILINAS AMPLIO ESPECTRO MAS INHIBIDOR DE BETA-LACTAMASAS 26,8 3,9 CORTICOIDES 22,9 3,4 CEFALOSPORINAS ACCION PREFERENTE SOBRE GRAM-NEGATIVOS 16,8 2,5

En cuanto a la distribución de las compras por forma farmacéutica se produce la utilización de 41 distintas, si bien las 10 más adquiridas concentran casi el

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

16

92,9%, y una, la de “Forma inyectable IV” supone el 69,4%, del total según se desprende del siguiente detalle:

(En miles de euros) Forma farmacéutica Importe % s/ total

INYECTABLE IV 473,5 69,4 INYECTABLE IM-IV 33,7 5,0 INYECTABLE SC 28,5 4,2 COMPRIMIDOS 27,9 4,1 SOLUCION PARA INHALACION 13,6 2,0 SOLUCION 13,6 2,0 INYECTABLE IV-SC 12,0 1,8 INYECTABLE OTRAS VIAS 9,9 1,5 SPRAY-AEROSOL 9,7 1,5 INYECTABLE IM 9,6 1,4

Se aprecia que las compras y, por ende, el consumo de medicamentos se con-centra significativamente en formas farmacéuticas inyectables. Asimismo se observa la existencia de un concepto de “Indefinidos” que, si bien no es de mu-cha relevancia, supone una cierta pérdida de información por ausencia de una correcta codificación en la base de datos.

La totalidad de las adquisiciones se ha realizado mediante pedido directo a proveedores, siendo el desglose de éstos el que a continuación se relaciona:

(En miles de euros) Destinatario del pedido Nº de pedidos realizados Importe

Laboratorios nacionales 1.154 680,4 Laboratorios extranjeros 36 7,9 Cooperativas farmacéuticas 298 6,5 Oficinas de farmacia 12 1,6 Total 1.500 696,4

Durante el ejercicio 2002 se produjeron devoluciones a proveedores por impor-te de 4,6 miles de euros, ascendiendo por tanto, las compras netas a 691,8 mi-les de euros.

b) Aspectos procedimentales

La Fundación está sujeta, en cuanto a la contratación de bienes y servicios, a los principios que inspiran la contratación pública (publicidad, concurrencia y no discriminación), así como a los generales que informan la actuación de los en-tes públicos como son los de eficacia, eficiencia y economía. A falta de normas propias que instauren un procedimiento administrativo de contratación que sir-va de garante a los principios enunciados, debe entenderse aplicable, con ca-rácter general, el esquema procedimental básico contenido en la Ley de Con-tratos de las Administraciones Públicas.

Sobre el particular anteriormente expuesto es reseñable la nula utilización de los procedimientos arbitrados en la Ley de Contratos de las Administraciones Públicas (concurso y procedimiento negociado), cuyo empleo, a tenor del vo-lumen de contratación hubiera procedido en buena parte de los supuestos. Es-ta circunstancia implica la vulneración casi sistemática de los principios antes enumerados.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

17

No existen en este centro procedimientos normas o protocolos internos esta-blecidos a efectos de regular las relaciones con los representantes de los dis-tintos laboratorios, ni un calendario prefijado al efecto. Asimismo no consta de un procedimiento reglado para la selección de proveedores y de protocolos que permitan evaluar el grado de cumplimiento y calidad del servicio prestado.

De la información recabada se desprende la existencia de negociaciones con los distintos laboratorios proveedores en aras a la obtención de mejoras o boni-ficaciones sobre el precio de los productos. En general, aquellas son de carác-ter verbal, existiendo escasa documentación que respalde el proceso, limitán-dose, en la mayoría de los supuestos, a las ofertas que realizan los distintos laboratorios, o a simples listados de precios de venta de productos. No consta que se realicen prospecciones de mercado ni evaluaciones comparativas de precios, dejando en la práctica totalidad de los supuestos, la iniciativa en ma-nos de los proveedores.

El procedimiento de pedido directo se sustenta básicamente en el aplicativo informático existente. Las peticiones se efectúan con carácter general, una vez al mes, en base a listados periódicos de existencias a efectos de controlar las que se encuentran por debajo del nivel considerado como mínimo. La falta de concordancia que se produce en ocasiones entre la información que ofrece el aplicativo informático y las existencias reales, implica que en muchos casos se tenga que proceder al recuento físico previo de existencias con el fin de com-probar la idoneidad de la información. Al margen de lo expuesto, los pedidos se realizan de forma puntual (en general con bastante frecuencia, según la infor-mación recabada) con objeto de cubrir falta de existencias o roturas de stock, que no permiten esperar al pedido general.

Las cantidades a solicitar se determinan por la responsable del servicio quién asimismo firma el pedido y lo traslada al administrativo para su registro informá-tico e inmediata remisión, vía fax a los laboratorios adjudicatarios. A posteriori, con frecuencia aproximada de 15 días, se trasladan los pedidos a la Dirección para que sean firmados, en muchas ocasiones cuando ya se ha producido la recepción de los fármacos.

El proceso de compra culmina con la recepción y almacenaje de las especiali-dades farmacéuticas objeto de adquisición. Sobre este particular cabe realizar las siguientes precisiones:

- La comprobación de las cantidades y tipos de medicamentos corresponde a la auxiliar de farmacia, que al mismo tiempo registra los lotes y caducidades y, en los productos que así lo requieran, revisa que no se haya roto la ca-dena de frío. Es el administrativo de la unidad el encargado de la compro-bación de la aplicación de tarifas y descuentos, así como de su registro en el programa de gestión y de la remisión de documentación al departamento de contabilidad.

- El manual de procedimientos del centro recoge esta actividad de forma so-mera, limitándose a plasmar el proceso de registro informático. No se cuen-

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

18

ta con normas relativas a las recepciones que no resultan conformes con el pedido. En estos supuestos, las gestiones que se emprenden son funda-mentalmente verbales, no existiendo constancia escrita de las mismas.

- La escasez de medios humanos hace que confluyan sobre las mismas per-sonas distintas funciones en el proceso de gestión, cuya desagregación re-sulta aconsejable.

Se ha procedido a realizar una revisión, mediante muestreo aleatorio, del pro-ceso seguido en la realización de pedidos y su consiguiente recepción, cuyo detalle es el siguiente:

Número de pedidos examinados 21 Importe revisado (en miles de €) 5,6

Del mismo se desprenden las siguientes incidencias:

- Generalmente no consta en los pedidos el porcentaje de descuento que se aplicará en virtud de las ofertas o negociaciones realizadas ni en algunos casos, la existencia de dicha bonificación.

- Los pedidos se encuentran firmados sin identificar debidamente al cargo que lo realiza (en la práctica la responsable de la unidad de farmacia), cons-tando con el visto bueno de la dirección si bien, como ya se indicó, este se produce con bastante posterioridad a la realización material del pedido.

- En la mayoría de los albaranes de entrada, si bien figura consignada la fe-cha de recepción y una firma ilegible, no se aprecia con claridad el cargo que la recepciona ni su conformidad.

- En general los precios de los albaranes coinciden con los de los pedidos, apreciándose alguna discrepancia aislada.

- En alguno de los expedientes examinados, hay rectificaciones a mano, sin dejar constancia de la causa de tal corrección.

c) Análisis particularizado del procedimiento negociador

Tal como quedó reflejado en apartados anteriores toda la actividad encaminada a la adquisición de fármacos se realiza de forma directa a los distintos laborato-rios proveedores, salvo supuestos excepcionales en los cuales se recurre a cooperativas farmacéuticas o a una oficina de farmacia próxima.

La documentación aportada como soporte de los procedimientos negociadores se limita a reflejar la lista de precios, con la indicación en su caso, de los des-cuentos que sobre el precio de venta se aplicarán o alguna otra condición (vo-lumen de venta, exclusividad del principio activo, etc.). De la misma no se de-duce que exista un proceso negociador en sí, sino que las potenciales ventajas, vienen derivadas de las prácticas comerciales de los proveedores en función de sus necesidades de implantación de determinados productos en el área geográfica en cuestión.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

19

El seguimiento sobre las ofertas presentadas se ha realizado con las existentes para el año 2003, reflejándose cuantitativamente la muestra empleada en el siguiente cuadro:

Nº de ofertas de laboratorio 5 Nº de especialidades analizadas 23

En el análisis se han tomado como referencia las condiciones de adquisición que figuraban registradas para las mismas especialidades en el ejercicio pre-cedente o, en su caso, la comparación con especialidades de igual principio activo. Del mismo se desprenden las siguientes consideraciones:

- En los supuestos en que las especialidades compiten en el mercado con genéricos, los laboratorios conceden un elevado porcentaje de bonificación, sobre el precio inicial, llegando en algún supuesto su obsequio, lo que trae como consecuencia, en muchos supuestos, que resulten más económicas que las propias EFG. Sin duda esta práctica comercial se encamina a fideli-zar el consumo hospitalario de determinadas especialidades que producen un gasto inducido en la dispensación extrahospitalaria.

- No obstante, aunque existe durante el ejercicio 2002, oferta de una especia-lidad genérica económicamente mucho más ventajosa, se adquirió una marca comercial distinta, sensiblemente más cara, sin fundamento técnico para ello y con el consiguiente perjuicio.

- Una de las ofertas examinadas condiciona las bonificaciones ofertadas a la adquisición de determinadas especialidades como principio activo exclusivo en este centro. En la práctica se aprecia que se incumplen por el laboratorio algunas de las condiciones ofertadas, sin que conste que haya sido requeri-do a tal efecto por el servicio de farmacia.

- Por lo general, las bonificaciones más significativas corresponden a produc-tos cuyo precio de venta es reducido o que compiten en el mercado con dis-tintas especialidades, y, a “sensu contrario”, los productos más onerosos o de un consumo general, no cuentan con descuentos o estos son muy poco significativos.

- En algún supuesto pese a existir productos más económicos, la forma far-macéutica de los mismos no se adecúa a las necesidades de consumo del hospital, teniendo que acudir éste a la compra de productos sensiblemente más caros.

d) Análisis de variaciones de precio significativas

En este apartado se ha procedido a la revisión, por procedimientos informáticos aplicados sobre la base de datos de adquisiciones del 2002, de las variaciones de precio significativas que se hubiesen producido en la misma especialidad farmacéutica.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

20

Se han examinado un total de veinte productos, para los cuales el incremento o disminución excedía del 10% durante el ejercicio citado. De la revisión de los registros y de la documentación soporte se deducen las siguientes considera-ciones:

- Algunos de los supuestos obedecen a errores en la consignación de precios o en los porcentajes de bonificación al registrar el pedido en el aplicativo, si bien esto no ha producido efectos a la hora de recepcionar y valorar la ad-quisición, que se realiza según las condiciones pactadas.

- Los restantes casos obedecen a incrementos o disminuciones reales en el precio del producto, sin más causa que la posición de monopolio que en ese sector ejerce el laboratorio proveedor, dadas las características del mercado ya descritas y la ausencia de adjudicaciones derivadas de un proceso nego-ciador.

e) Análisis general de los descuentos aplicados

Dentro del análisis global del proceso de adquisiciones se ha procedido a reali-zar un examen pormenorizado de los descuentos aplicados por los distintos proveedores en la adquisición de sus especialidades farmacéuticas. Como ya se expresó en apartados anteriores, la concesión de estos descuentos obedece en la práctica a políticas de mercado de los proveedores, en muchos supuestos no derivadas de un volumen de transacciones u otros parámetros objetivables, no siendo consecuencia de un procedimiento negociador entre las partes implicadas. El detalle de las actuaciones en este apartado se refleja a continuación: - Se parte de la existencia de medicamentos para los que no se concede nin-

gún tipo de descuento, otros para los que los laboratorios ofrecen tan sólo un 2%, que se corresponde con anteriores pactos entre el Sistema Nacional de Salud y Farmaindustria (en adelante descuento de Farmaindustria), no vigente en la actualidad y que no obstante varios laboratorios mantienen con carácter voluntario, y por último, los descuentos que discrecionalmente, o en virtud del procedimiento negociador empleado, realizan los proveedo-res. En varias especialidades aplican, conjuntamente, los dos tipos de des-cuento descritos.

- En el análisis realizado se han tenido en cuenta los importes antes de apli-car el IVA.

- El detalle los productos adquiridos sin ningún tipo de descuento éste es el siguiente:

Nº presentaciones 242 Nº principios activos 167 Nº proveedores 52 Importe adquirido (en miles de €) 195,3

- El volumen de las adquisiciones realizadas sin descuento, representó el 29,4% del total de adquisiciones del ejercicio 2002.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

21

- Este tipo de compras se concentra en un grupo reducido de productos, ex-tremo que, en gran medida, es consecuencia de que dos de ellos, represen-tan casi un 30% del grupo y un 8,2% del volumen total de compras. Idéntica circunstancia se reproduce con respecto al análisis en la vertiente de pro-veedores y principios activos.

- El resumen de los productos adquiridos en los que sólo se aplicó el des-cuento del 2% de Farmaindustria es el siguiente:

Nº presentaciones 176 Nº principios activos 119 Nº proveedores 39

El volumen neto de adquisiciones realizadas en este supuesto, una vez dedu-cido el descuento referido ascendió a 159,2 miles de euros, cantidad que re-presenta el 24% del volumen total de adquisiciones.

El importe que supone el ahorro obtenido por el centro, ha tenido que ser calcu-lado, en base a la información facilitada en soporte informático. Al respecto de-be precisarse que el importe de la adquisición a precio de venta de laboratorio (PVL), al no figurar en la base de datos de referencia ha sido objeto de cálculo durante las actuaciones. En este proceso se han observado algunas anomalías al existir registros que si bien figuraban con un PVL nulo, si que dieron lugar al registro de un importe por la adquisición. Como no era objeto de la presente fiscalización la regularización de dichos extremos, el cálculo se ha realizado en base a la información disponible, arrojando un resultado a aproximadamente de 5 mil euros. El ahorro obtenido se concentra fundamentalmente en dos produc-tos, “Epopen” y “Enema Casen adultos de 250 ml”, que en conjunto alcanzan el 49% del total.

- La cuantificación de los descuentos otorgados discrecionalmente por labo-ratorios, con independencia del porcentaje ya citado de Farmaindustria, es el que a continuación se detalla:

Nº presentaciones 132 Nº principios activos 65 Nº proveedores 33

En cuanto a la estimación del ahorro obtenido por este tipo de bonificación, se proceden las mismas precisiones en cuanto a las limitaciones referidas en el apartado anterior. El importe final de las adquisiciones en este caso habría as-cendido a 190,9 miles de euros, estimándose el ahorro producido en aproxima-damente 57,7 miles de euros. El porcentaje de descuento medio ascendió al 23,2%.

- Para finalizar el análisis cabe hacer mención a los supuestos en los que se produce, en la misma especialidad farmacéutica, la concesión de un des-cuento discrecional por parte del laboratorio y el ya mencionado del 2% de Farmaindustria, significando que ambos no son acumulativos sino que pri-mero se aplica este último y sobre la cantidad restante, el voluntario o pac-tado. Su detalle es el que a continuación se relaciona:

Nº presentaciones 103 Nº principios activos 63 Nº proveedores 15

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

22

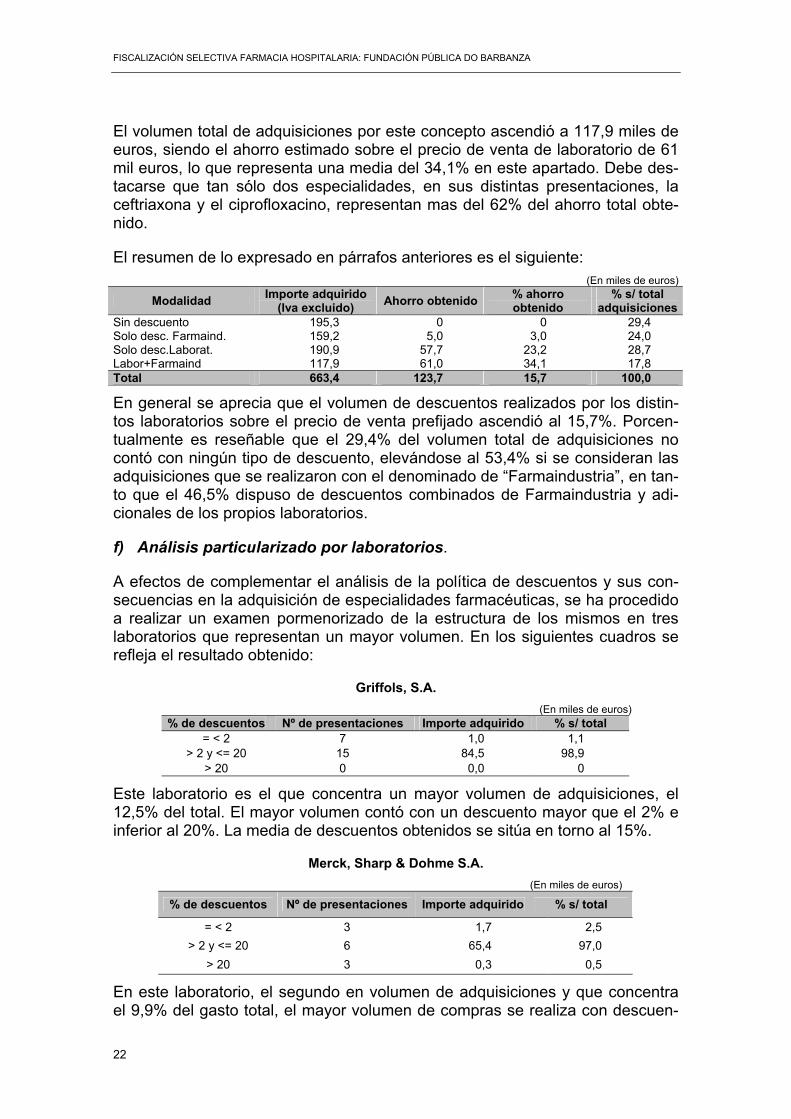

El volumen total de adquisiciones por este concepto ascendió a 117,9 miles de euros, siendo el ahorro estimado sobre el precio de venta de laboratorio de 61 mil euros, lo que representa una media del 34,1% en este apartado. Debe des-tacarse que tan sólo dos especialidades, en sus distintas presentaciones, la ceftriaxona y el ciprofloxacino, representan mas del 62% del ahorro total obte-nido.

El resumen de lo expresado en párrafos anteriores es el siguiente: (En miles de euros)

Modalidad Importe adquirido (Iva excluido) Ahorro obtenido % ahorro

obtenido % s/ total

adquisicionesSin descuento 195,3 0 0 29,4 Solo desc. Farmaind. 159,2 5,0 3,0 24,0 Solo desc.Laborat. 190,9 57,7 23,2 28,7 Labor+Farmaind 117,9 61,0 34,1 17,8 Total 663,4 123,7 15,7 100,0

En general se aprecia que el volumen de descuentos realizados por los distin-tos laboratorios sobre el precio de venta prefijado ascendió al 15,7%. Porcen-tualmente es reseñable que el 29,4% del volumen total de adquisiciones no contó con ningún tipo de descuento, elevándose al 53,4% si se consideran las adquisiciones que se realizaron con el denominado de “Farmaindustria”, en tan-to que el 46,5% dispuso de descuentos combinados de Farmaindustria y adi-cionales de los propios laboratorios.

f) Análisis particularizado por laboratorios.

A efectos de complementar el análisis de la política de descuentos y sus con-secuencias en la adquisición de especialidades farmacéuticas, se ha procedido a realizar un examen pormenorizado de la estructura de los mismos en tres laboratorios que representan un mayor volumen. En los siguientes cuadros se refleja el resultado obtenido:

Griffols, S.A. (En miles de euros)

% de descuentos Nº de presentaciones Importe adquirido % s/ total = < 2 7 1,0 1,1

> 2 y <= 20 15 84,5 98,9 > 20 0 0,0 0

Este laboratorio es el que concentra un mayor volumen de adquisiciones, el 12,5% del total. El mayor volumen contó con un descuento mayor que el 2% e inferior al 20%. La media de descuentos obtenidos se sitúa en torno al 15%.

Merck, Sharp & Dohme S.A. (En miles de euros)

% de descuentos Nº de presentaciones Importe adquirido % s/ total

= < 2 3 1,7 2,5 > 2 y <= 20 6 65,4 97,0

> 20 3 0,3 0,5

En este laboratorio, el segundo en volumen de adquisiciones y que concentra el 9,9% del gasto total, el mayor volumen de compras se realiza con descuen-

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

23

tos que se sitúan entre el 2% y el 20%. Dentro de este apartado debe resaltar-se que se encuentra el producto más adquirido, “Tienam” (86% del total del la-boratorio) con un descuento en torno al 5%.

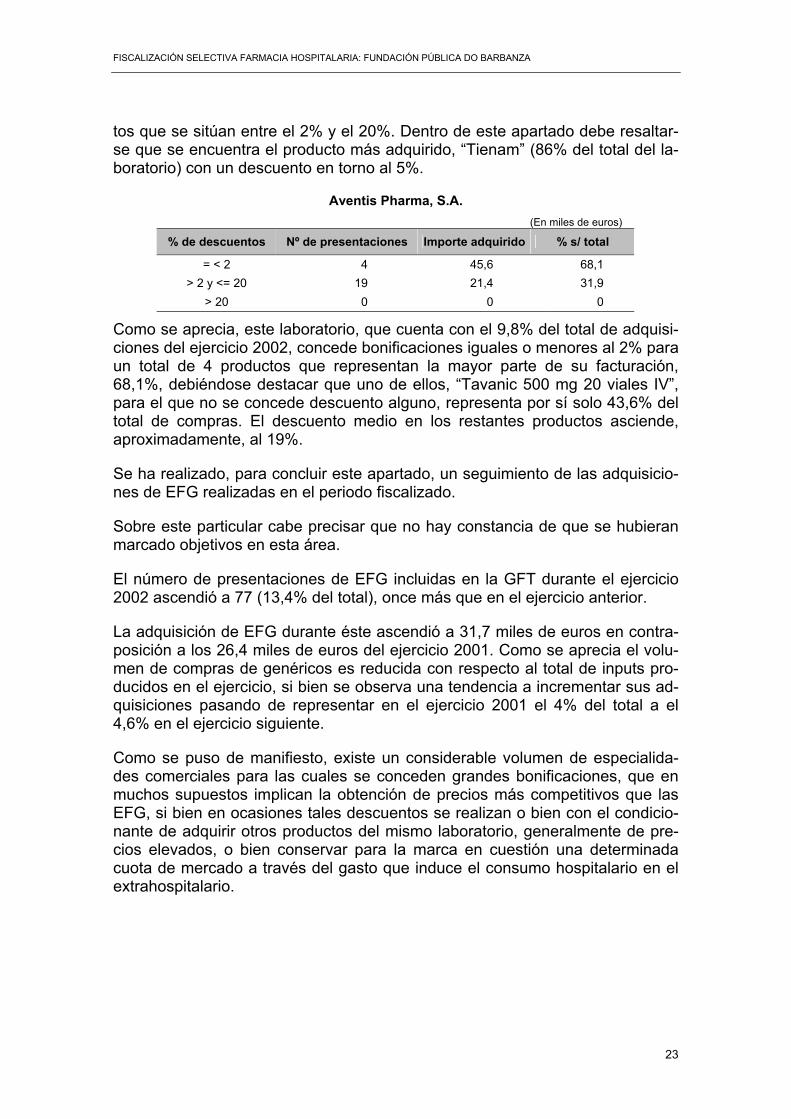

Aventis Pharma, S.A. (En miles de euros)

% de descuentos Nº de presentaciones Importe adquirido % s/ total

= < 2 4 45,6 68,1 > 2 y <= 20 19 21,4 31,9

> 20 0 0 0

Como se aprecia, este laboratorio, que cuenta con el 9,8% del total de adquisi-ciones del ejercicio 2002, concede bonificaciones iguales o menores al 2% para un total de 4 productos que representan la mayor parte de su facturación, 68,1%, debiéndose destacar que uno de ellos, “Tavanic 500 mg 20 viales IV”, para el que no se concede descuento alguno, representa por sí solo 43,6% del total de compras. El descuento medio en los restantes productos asciende, aproximadamente, al 19%.

Se ha realizado, para concluir este apartado, un seguimiento de las adquisicio-nes de EFG realizadas en el periodo fiscalizado.

Sobre este particular cabe precisar que no hay constancia de que se hubieran marcado objetivos en esta área.

El número de presentaciones de EFG incluidas en la GFT durante el ejercicio 2002 ascendió a 77 (13,4% del total), once más que en el ejercicio anterior.

La adquisición de EFG durante éste ascendió a 31,7 miles de euros en contra-posición a los 26,4 miles de euros del ejercicio 2001. Como se aprecia el volu-men de compras de genéricos es reducida con respecto al total de inputs pro-ducidos en el ejercicio, si bien se observa una tendencia a incrementar sus ad-quisiciones pasando de representar en el ejercicio 2001 el 4% del total a el 4,6% en el ejercicio siguiente.

Como se puso de manifiesto, existe un considerable volumen de especialida-des comerciales para las cuales se conceden grandes bonificaciones, que en muchos supuestos implican la obtención de precios más competitivos que las EFG, si bien en ocasiones tales descuentos se realizan o bien con el condicio-nante de adquirir otros productos del mismo laboratorio, generalmente de pre-cios elevados, o bien conservar para la marca en cuestión una determinada cuota de mercado a través del gasto que induce el consumo hospitalario en el extrahospitalario.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

24

V.- ÁREA DE ALMACENAJE, DISTRIBUCIÓN Y DISPENSACIÓN DE MEDICAMENTOS: GESTIÓN DE CONSUMOS

V.1.- Características

El área referida atiende la demanda de medicamentos en los supuestos que a continuación se relacionan:

- Pacientes hospitalizados y bajo control del hospital: Unidades de hospitali-zación, quirófanos, hospitalización a domicilio, etc.

- Pacientes que no generan estancias. Dentro de este apartado cabe distin-guir las siguientes variantes principales:

• Pacientes externos: Prosereme, uso compasivo, etc.

• Pacientes ambulantes a los que se administra la medicación en el hospi-tal (hemodiálisis, radiología, consultas externas, urgencias, hospital de día), si bien en ocasiones, lo dispensado en estos servicios no reviste es-te carácter ambulatorio.

• UVI móviles.

• Pacientes asistidos y válidos de centros sociosanitarios.

Esta área facilita, asimismo, la información precisa en orden a desarrollar la gestión de medicamentos permitiendo sustentar la planificación de las adquisi-ciones analizadas en el apartado anterior. En general los sistemas de dispensación se clasifican en función de si la inter-vención del farmacéutico es previa (unidosis, estupefacientes, medicamentos de uso compasivo, dispensación a externos, investigación clínica, medicamen-tos dispensados al alta hospitalaria, etc.) o posterior (a través de los botiquines de las pertinentes unidades de enfermería) siendo objeto de estudio particulari-zado posteriormente.

V.2.- Almacenamiento

La gestión de esta materia esta sustentada en el aplicativo de gestión de far-macia que asimismo desarrolla el sistema de adquisiciones con la particulari-dad de que el consumo relativo a pacientes externos se realiza en un módulo independiente, denominado DIPEX, que integra su información en el general, si bien presenta dificultades a la hora de mantener las fichas farmacológicas de cada paciente, tal como quedó reflejado en anteriores apartados.

Directamente relacionada con la distribución se encuentra la gestión de alma-cén de productos farmacéuticos que realiza el servicio de farmacia, y que a continuación es objeto de análisis con independencia de los aspectos que ya fueron abordados (proceso de recepción de pedidos) al tratar la adquisición.

Las principales cifras agregadas, en torno a la gestión de almacenes del área de farmacia, son las que a continuación se relacionan:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

25

(En miles de euros) Descripción Importe

Valor contable del stock a 31-12-01 63,4 Entradas por adquisiciones efectuadas en 2002 696,4 Devoluciones a proveedores durante 2002 4,6 Consumo total 2002 685,8 Valor contable del stock a 31-12-02 69,1

El índice de rotación del stock en 2002 es de 11.

Como ya se indicó en los pertinentes apartados, el almacén está ubicado de-ntro de las propias dependencias del Servicio de Farmacia. Las principales in-cidencias detectadas son las que a continuación, de forma resumida, se transcriben:

- La gestión de almacén no está debidamente protocolizada, existiendo al respecto solo unas breves instrucciones, que resultan insuficientes para re-gular este proceso, en el manual de procedimientos del servicio.

- No existen protocolos o normas internas relativas al procedimiento a seguir en el supuesto de que los productos recepcionados no resulten conformes con el pedido.

- En general los stocks son reducidos y la superficie disponible para almacén, descrita en su momento, resulta escasa, debiéndose colocar los sueros en un almacén auxiliar.

- No se ha obtenido evidencia documental de las roturas de stock producidas, lo que ha imposibilitado el análisis de sus causas.

- Si bien existe un registro informatizado de las caducidades de medicamen-tos, las deficiencias del aplicativo informático, unidas a la no existencia de un sistema de códigos de barras, obliga a que el control en esta área se realice de forma manual. Con respecto a los productos caducados no es posible determinar, por falta de antecedentes documentales, el coste de los que no han sido devueltos al laboratorio.

V.3.- Revisión de stocks

En general, la revisión de los stocks almacenados a fin de su adecuación a las cifras que registra el aplicativo informático, y sobre cuya idoneidad descansa una gestión eficiente y eficaz de los mismos, no se encuentra protocolizada. En base a la documentación existente de los recuentos realizados, se confeccionó una amplia muestra de los mismos, que comprende 15 de dichas comproba-ciones, cuyo resultado es el que a continuación se refleja:

Nº productos objeto de recuento 1.044 Nº productos en los que coincide el recuento 927 Nº productos con stock superior al indicado por el aplicativo 9 Nº productos con stock inferior al indicado por el aplicativo 108 % diferencias 11,2

Como se observa, existe un porcentaje del 11,2% de productos en los que di-fieren las existencias registradas en el soporte informático de la gestión y el

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

26

recuento físico del stock existente. Los fármacos en los que la cantidad era in-ferior a la registrada representaron un 10,3% del total de elementos reconta-dos, en tanto que los que suponían cantidades superiores a las teóricamente existentes significaron un 0,9%. Asimismo se ha detectado, dentro de estos recuentos la existencia de algunas especialidades en las cuales las diferencias son muy significativas, llegando en algún caso al 100%. De las anotaciones marginales se podría deducir que se trata de medicamentos caducados, extre-mo que sería sintomático de las deficiencias de gestión existentes al respecto, y que supone un obstáculo en la gestión eficiente de los stocks, repercutiendo en la correcta distribución y dispensación de los fármacos.

A efectos de constatar las circunstancias expresadas se ha procedido a la rea-lización de un recuento de algunos productos, seleccionados por muestreo aleatorio, siendo el resultado del análisis el siguiente:

Nº productos objeto de recuento 7 Nº productos en los que coincide el recuento 5 Nº productos con stock superior al indicado por el aplicativo 0 Nº productos con stock inferior al indicado por el aplicativo 2 % diferencias 28,6

Esta comprobación confirma las incidencias ya mencionadas. V.4.- Consumos La estructura general del gasto por consumo de medicamentos en los ejercicios 2001 y 2002 es la que se refleja en el siguiente cuadro:

(En miles de euros)

Concepto Consumo por pa-cientes hospitali-

zados

Consumo por pacientes no hos-

pitalizados Consumo por tra-tamientos al alta Totales

Ejercicio 2001 450,0 208,7 0,0 658,7 Ejercicio 2002 437,2 248,5 0,8 686,5 % variación 02/01 -2,8 19,1 0,0 4,2

De la variación interanual total se desprende un consumo superior en el ejerci-cio 2002, un 4,2%. El consumo de medicamentos para pacientes hospitalizados desciende ligeramente, 2,8%, en tanto que el relativo a pacientes no hospitali-zados experimenta un incremento significativo del 19,1%.

La expresada tendencia se reproduce asimismo en cuanto al peso específico de ambas modalidades con respecto al consumo total. El gasto en hospitaliza-dos representaba en el ejercicio 2001 el 68,3% del total, en tanto que en 2002 el porcentaje desciende hasta el 63,7%. En contraposición, el consumo de pro-ductos farmacéuticos dispensados a pacientes no hospitalizados pasa del 31,7% al 36,2%.

En cuanto a la evolución de los principales indicadores del coste farmacéutico en relación a los pacientes hospitalizados, se desprende lo siguiente:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

27

(En euros) Indicadores económicos

2001 2002 %variación Coste estancia 18,4 17,3 -6 Coste ingreso 143,4 130,2 -9,2 Coste intervención quirúrgica (*) (*) (*) (*) no se facilitó la información solicitada

Como se aprecia, los costes unitarios descienden en todos los supuestos en el ejercicio 2002 con respecto al anterior.

La ya destacada importancia del consumo de especialidades farmacéuticas con destino a pacientes no hospitalizados, ha motivado la realización de un análisis más particularizado del mismo, el cual arroja, como cifras más significativas, las que a continuación se relacionan:

(En miles de euros)

Concepto Coste 2001 % s/ total Coste 2002 % s/ total % variación Diálisis 71,0 34,0 84,5 34,0 19,0 Consultas externas 17,9 8,6 20,4 8,2 14,0 Urgencias 77,9 37,3 98,3 39,6 26,2 Radiología 33,0 15,8 34,6 13,9 4,8 Prosereme 4,2 2,0 6,3 2,5 50,0 Laxantes para pruebas diagnosticas 4,7 2,3 4,4 1,8 -6,4 Total 208,6 100,0 248,5 100,0 19,1

El incremento más significativo en términos de importes brutos se produce en urgencias, si bien porcentualmente destaca también el de Prosereme, obser-vándose tan solo una disminución, la que se produce en laxantes para pruebas diagnósticas. El gasto se concentra en dos apartados, básicamente, urgencias y diálisis, que representan en 2002 el 73,6% del total.

Tomando como referencia de análisis el coste por paciente no ha podido reali-zarse la oportuna comparativa al no haberse facilitado la información solicita-da.

En cuanto al número de personas atendidas el desglose es el siguiente:

Concepto Nº personas atendidas 2001

Nº personas atendidas

2002% variación

Diálisis (*) (*) (*) Consultas externas 277 283 2,2 Urgencias (*) (*) (*) Radiología (*) (*) (*) Prosereme 18 33 83,3 Laxantes para pruebas diagnósticas 811 867 6,9 Total 1.106 1183 6,9 (*) no se facilitó la información solicitada

El número de pacientes atendidos se incrementa en todos los supuestos de los cuales se ha obtenido información, siendo en este aspecto el más significativo el que experimenta el Prosereme.

Desde la perspectiva del consumo de medicamentos por grupos terapéuticos, la comparativa interanual es la que a continuación se refleja:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

28

(En miles de euros)

Coste Grupo terapéutico 2001 % 2002 % % variación

Antiinfecciosos 187,7 28,5 187,0 27,3 -0,4 Citostáticos 7,2 1,01 8,0 1,2 12,4 Nutrición general 7,9 1,2 8,8 1,3 10,7 Soluciones para infusión 96,8 14,7 96,2 14,0 -0,6 Medios de contraste 33,0 5,0 34,5 5,0 4,8 Heparinas 28,5 4,3 27,5 4,0 -3,6 Opioides 6,8 1,0 5,7 0,8 -17,0 Nutrición parenteral 16,0 2,4 9,1 1,3 -42,8 Inmunoglobulinas 9,7 1,5 7,4 1,1 -24,1 Estimulantes colonias 2,3 0,3 0,5 0,1 -77,5 Antianémicos 1,1 0,2 5,4 0,8 390,8 Inmunosupresores 0,1 0,0 - 0,0 -100,0 Anestésicos generales 19,3 2,9 14,3 2,1 -25,6 Antiulcerosos y prot. gástricos 41,8 6,3 52,1 7,6 24,9 Antiasmáticos inhalatorios 16,1 2,4 18,3 2,7 13,9 Antipsicóticos 1,1 0,2 1,6 0,2 45,5 Miorrelajantes musculares 6,2 0,9 6,0 0,9 -4,2 Antiagregantes plaquetarios 0,9 0,1 1,1 0,2 26,7 Laxantes 9,8 1,5 9,7 1,4 -1,7 Corticoides sistémicos 17,1 2,6 22,4 3,3 31,0 Antisépticos y desinfectantes 4,8 0,7 4,8 0,7 -0,4 Anestésicos locales 4,8 0,7 5,9 0,9 22,8 Antiinflamatorios y antirreumáticos 8,3 1,3 9,5 1,4 15,0 Benzodiazepinas 1,3 0,2 1,5 0,2 18,8 Albúmina 5,7 0,9 5,3 0,8 -8,0 Antieméticos 1,9 0,3 2,8 0,4 48,6 Eritropoyetina 51,6 7,8 62,8 9,2 21,6 Fibrinolíticos 11,8 1,8 15,1 2,2 27,9 Resto medicamentos 59,3 9,0 62,7 9,1 5,7 Total 658,7 100,0 685,8 100,0 4,1

En general se ha producido un incremento en el coste de los medicamentos consumidos durante el ejercicio 2002 con respecto al anterior. De su desglose destacan por su significativo aumento porcentual los siguientes grupos terapéu-ticos: antianémicos, antisicóticos, corticoides sistémicos, fibrinolíticos, Antia-gregantes plaquetarios, antiulcerosos y anestésicos locales; a “sensu” contra-rio, son destacables las disminuciones porcentuales experimentadas en inmu-nosupresores, estimulantes de colonias, nutrición parenteral y anestésicos ge-nerales

Considerando los distintos grupos funcionales más importantes, la evolución comparativa del consumo de medicamentos en los años de referencia ha sido la siguiente:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

29

(En miles de euros) Coste Descripción del GFH

2001 % 2002 % % variación Dermatología 0,4 0,1 0,1 0,0 -82,5 Digestivo 5,5 0,8 5,1 0,7 -7,3 Hematología 0,1 0,0 0,1 0,0 -16,7 Medicina interna 228,0 34,6 226,1 33,0 -0,8 Nefrología 0,1 0,0 1,2 0,2 2.360,0 Neurología 3,5 0,5 4,4 0,6 24,3 Reumatología 0,2 0,0 0,3 0,0 68,4 Obstetricia 3,5 0,5 1,9 0,3 -45,0 Ginecología 2,1 0,3 3,2 0,5 54,1 Oftalmología 2,7 0,4 3,1 0,4 15,0 ORL 2,0 0,3 1,0 0,1 -49,2 Traumatología 12,6 1,9 10,3 1,5 -18,1 Urología 10,7 1,6 13,2 1,9 23,2 Pediatría 4,0 0,6 3,0 0,4 -24,4 Cirugía general y digestiva 59,7 9,1 42,0 6,1 -29,6 Quirófano 50,1 7,6 51,4 7,5 2,7 Partos 10,0 1,5 8,0 1,2 -20,4 Radiología 33,0 5,0 34,6 5,1 4,8 Rehabilitación 0,3 0,1 0,3 0,0 -26,5 Unidad de hospitalización sur 30,5 4,6 32,7 4,8 7,2 Unidad de hospitalización norte 44,2 6,7 48,4 7,1 9,5 Urgencias 77,9 11,8 98,3 14,3 26,1 Diálisis 71,0 10,9 84,5 12,3 19,0 Hospitalización a domicilio 6,7 1,0 12,5 1,8 85,4 Sala de enfermaría 0,1 0,0 0,2 0,0 233,3 Otros - - 02 0,0 - Total 658,7 100,0 685,9 100,0 4,1

Los decrementos porcentuales más significativos se producen en dermatología, obstetricia, ORL, pediatría, cirugía general y digestiva, partos y rehabilitación, en tanto que los incrementos más destacables se producen en nefrología, neu-rología, reumatología, ginecología, urología, urgencias, hospitalización a domi-cilio y sala de enfermería.

Desde la perspectiva del coste por estancia de los servicios, el siguiente cuadro nos ilustra sobre este particular:

(En euros) Coste estancia

Servicio 2001 % 2002 % % variación

Digestivo 0,00 0,0 13,95 18,3 - Medicina interna 16,79 23,9 15,23 20,0 -9,3 Obstetricia 2,21 3,1 1,41 1,9 -36,2 Ginecología 1,15 1,6 3,15 4,1 173,9 Oftalmología 5,49 7,8 3,85 5,1 -29,9 ORL 6,58 9,4 2,84 3,7 -56,8 Traumatología 4,08 5,8 4,09 5,4 0,2 Urología 7,20 10,2 8,83 11,6 22,6 Pediatría 3,69 5,3 3,05 4,0 -17,3 Cirugía general y digestiva 16,87 24,0 14,12 18,6 -16,3 Hospitalización a domicilio 6,19 8,8 5,59 7,3 -9,7

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

30

Los servicios con costes por estancia mas elevados son el de cirugía general y digestiva y el de medicina interna. Del desglose, en la evolución interanual se observa que los que mas decrecen son el de ORL y obstetricia, en tanto que digestivo, ginecología y urología incrementan su coste de forma significativa.

En cuanto al coste por paciente, es el que a continuación se refleja: (En euros)

Coste paciente Servicio 2001 % 2002 % % variación

Digestivo 0,00 0,0 13,95 3,2 - Medicina interna 190,41 36,3 170,75 39,3 -10,3 Obstetricia 6,66 1,3 4,08 0,9 -38,7 Ginecología 3,68 0,7 10,08 2,3 173,9 Oftalmología 5,49 1,0 3,80 0,9 -30,8 ORL 20,36 3,9 5,59 1,3 -72,5 Traumatología 40,13 7,7 31,63 7,3 -21,2 Urología 31,52 6,0 29,48 6,8 -6,5 Pediatría 18,31 3,5 13,34 3,1 -27,1 Cirugía general y digestiva 113,13 21,6 75,89 17,5 -32,9 Hospitalización a domicilio 94,58 18,0 75,95 17,5 -19,7

Como se observa, el coste por ingreso se incrementa considerablemente en digestivo y ginecología, descendiendo en los restantes, siendo significativos los decrementos que experimentan ORL, obstetricia y cirugía general y digestiva.

V.5.- Sistemas de dispensación con la intervención previa del farmacéuti-co

V.5.1.- Sistema de dispensación en dosis unitarias

V.5.1.1.- Rasgos característicos

Dentro de los procedimientos de dispensación agrupados bajo este epígrafe, destaca, por su singularidad e importancia, el de medicamentos en dosis unita-rias (SDMDU). Este consiste básicamente en proporcionar individualmente a cada paciente la medicación expresada en las pertinentes órdenes médicas, bajo formas farmacéuticas con acondicionamiento unitario.

Este sistema de distribución ofrece, frente a los tradicionales, una serie de ven-tajas sustantivas que pueden resumirse en los siguientes extremos:

- Asegura el cumplimiento de la prescripción médica. - Disminuye los errores de medicación. - Potencia el papel del farmacéutico dentro del equipo asistencial. - Reduce los stocks de medicación de los botiquines y los tiempos que el

personal de enfermería dedica a labores administrativas. - Permite asignar costes de manera individualizada a cada paciente.

Como requisitos básicos para la implantación y buena gestión del mismo es preciso:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

31

- Disponer de un sistema informático de dispensación compatible con el de gestión de stock, así como la definición del concepto de GFH como unida-des de consumo.

- Contar con los recursos materiales y humanos suficientes para atender a la dispensación individualizada.

- Estar en posesión de un espacio diferenciado dentro del servicio, que per-mita acometer la debida instrumentalización del proceso.

El SDMDU se encuentra implantado en este hospital desde el ejercicio 1998, habiendo alcanzado a la totalidad de camas existentes y a la práctica totalidad de servicios del hospital (con excepción de radiología, consultas externas, ur-gencias, quirófanos, partos y diálisis).

En este centro, de la información facilitada se deducen las siguientes magnitu-des con respecto a los ejercicios 2001 y 2002:

Número Descripción

2001 2002 %variación Dosis unitarias.-Órdenes médicas procesadas 9.117 9.243 1,4 Unidades de medicamentos dispensados (*) (*) (*) (*) información no facilitada

En el año 2002 se produce un ligero incremento del número de ordenes médi-cas procesadas, si bien este extremo no puede ser objeto de comparación con las unidades de medicamentos dispensados, al no haberse facilitado informa-ción al respecto.

V.5.1.2.- Proceso de prescripción y distribución.

La dispensación de fármacos en dosis unitarias se encuentra sustentada por el aplicativo informático existente, que aporta los elementos necesarios para una correcta gestión. No obstante, la complejidad de la mecánica empleada no permite conocer las salidas de almacén en tiempo real.

El proceso seguido para la dispensación en dosis unitarias no se encuentra de-bidamente protocolizado. Las ordenes médicas se reciben diariamente por el servicio de farmacia, siendo registradas en la ficha farmacoterapéutica indivi-dual de cada paciente, tarea que realiza la única facultativa farmacéutica con el que cuenta la plantilla. La preparación de las dosis individualizadas, así como su entrega a las distintas unidades clínicas corre a cargo de la auxiliar de far-macia.

A los efectos de comprobar el cumplimiento de las distintas fases del proceso en cuestión, se ha procedido a la realización de un examen que ha comprendi-do la selección de una muestra aleatoria de 28 órdenes médicas, habiéndose detectado las siguientes incidencias:

- En varios de los impresos utilizados para la prescripción en dosis unitarias no se identifica al médico que emite la orden, figurando tan solo una rúbrica ilegible.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

32

- No hay constancia documental de la validación que debe efectuar la farma-céutica titular.