fiscalización selectiva farmacia hospitalaria: fundación ... · os principais indicadores de...

TRANSCRIPT

CONSELLO DE CONTAS DE GALICIA

Fiscalización selectiva farmacia hospitalaria:

Fundación Pública Hospital do Barbanza

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

1

ÍNDICE

Páxina

I.- CARACTERÍSTICAS DO CENTRO ......................................................................................... 3

II.- PRECISIÓNS SOBRE O GASTO ........................................................................................... 3

III.- ASPECTOS ESTRUTURAIS E ORGANIZATIVOS DO SERVIZO DE FARMACIA ............. 5

IV.- ÁREA DE XESTIÓN............................................................................................................... 7 IV.1.- Características da área ................................................................................................... 7 IV.2.- Xestión clínica da farmacoterapia ................................................................................... 7

IV.2.1.- Consideracións xerais.............................................................................................. 7 IV.2.2.- Proceso de selección normalizada de medicamentos............................................. 8

IV.3.- Xestión de adquisicións................................................................................................. 12 IV.3.1.- Aspectos xerais...................................................................................................... 12 IV.3.2.- Sistema de información ......................................................................................... 12 IV.3.3.- Procedemento de adquisición de medicamentos .................................................. 13

V.- ÁREA DE ALMACENAXE, DISTRIBUCIÓN E DISPENSACIÓN DE MEDICAMENTOS: XESTIÓN DE CONSUMOS................................................................. 23

V.1.- Características................................................................................................................ 23 V.2.- Almacenamento ............................................................................................................. 23 V.3.- Revisión de stocks ......................................................................................................... 24 V.4.- Consumos ...................................................................................................................... 25 V.5.- Sistemas de dispensación coa intervención previa do farmacéutico............................. 29

V.5.1.- Sistema de dispensación en doses unitarias.......................................................... 29 V.5.2.- Dispensación de medicamentos especiais............................................................. 31

V.6.- Sistemas de dispensación coa intervención do farmacéutico posterior á dispensación ................................................................................................................ 33

V.6.1.- Sistema de dispensación por reposición de stocks ................................................ 33 VI.- ÁREA DE ELABORACIÓN.................................................................................................. 36

VII.- CENTRO DE INFORMACIÓN DE MEDICAMENTOS........................................................ 37

VIII.- ÁREA DE FARMACOVIXIANCIA...................................................................................... 38

IX.- INDICADORES XERAIS ...................................................................................................... 39

TRÁMITE DE ALEGACIÓNS .................................................................................................... 41 RÉPLICA ÁS ALEGACIÓNS .................................................................................................... 55

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

2

ABREVIATURAS E ACRÓNIMOS

C.X. Centro de xestión

C.H. Complexo hospitalario

CIM Centro de información de medicamentos

CFT Comisión de farmacia e terapéutica

CMBD Conxunto mínimo básico de datos

COFARES Cooperativa farmacéutica española

DIPEX Dispensación a pacientes externos

F.P.H. Fundación pública hospital

GFT Guía farmacoterapéutica

H. Hospital

HADO Hospitalización a domicilio

MEDTEC Instituto galego de medicina técnica

ORL Otorrinolaringoloxía

PIAF Protocolo interno de actividad y financiación

P.A. Principio activo

PP.AA. Principios activos

PVL Prezo de venda de laboratorio

RAM Reacción adversa o medicamento

SDMDU Sistema de dispensación de medicamentos en dosis unitarias

SERGAS Servizo Galego de Saúde

SFH Servizo de Farmacia Hospitalaria

TAC Tomografía axial computerizada

UCI Unidade de coidados intensivos

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

3

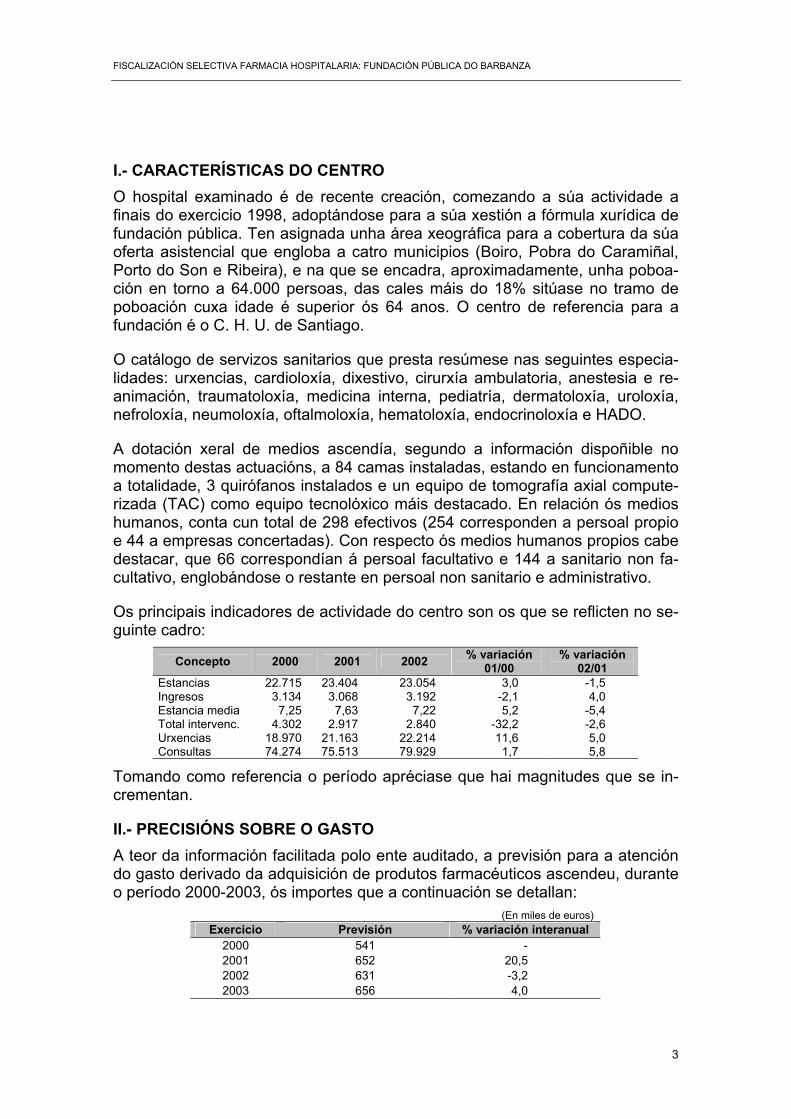

I.- CARACTERÍSTICAS DO CENTRO O hospital examinado é de recente creación, comezando a súa actividade a finais do exercicio 1998, adoptándose para a súa xestión a fórmula xurídica de fundación pública. Ten asignada unha área xeográfica para a cobertura da súa oferta asistencial que engloba a catro municipios (Boiro, Pobra do Caramiñal, Porto do Son e Ribeira), e na que se encadra, aproximadamente, unha poboa-ción en torno a 64.000 persoas, das cales máis do 18% sitúase no tramo de poboación cuxa idade é superior ós 64 anos. O centro de referencia para a fundación é o C. H. U. de Santiago.

O catálogo de servizos sanitarios que presta resúmese nas seguintes especia-lidades: urxencias, cardioloxía, dixestivo, cirurxía ambulatoria, anestesia e re-animación, traumatoloxía, medicina interna, pediatría, dermatoloxía, uroloxía, nefroloxía, neumoloxía, oftalmoloxía, hematoloxía, endocrinoloxía e HADO.

A dotación xeral de medios ascendía, segundo a información dispoñible no momento destas actuacións, a 84 camas instaladas, estando en funcionamento a totalidade, 3 quirófanos instalados e un equipo de tomografía axial compute-rizada (TAC) como equipo tecnolóxico máis destacado. En relación ós medios humanos, conta cun total de 298 efectivos (254 corresponden a persoal propio e 44 a empresas concertadas). Con respecto ós medios humanos propios cabe destacar, que 66 correspondían á persoal facultativo e 144 a sanitario non fa-cultativo, englobándose o restante en persoal non sanitario e administrativo.

Os principais indicadores de actividade do centro son os que se reflicten no se-guinte cadro:

Concepto 2000 2001 2002 % variación 01/00

% variación 02/01

Estancias 22.715 23.404 23.054 3,0 -1,5 Ingresos 3.134 3.068 3.192 -2,1 4,0 Estancia media 7,25 7,63 7,22 5,2 -5,4 Total intervenc. 4.302 2.917 2.840 -32,2 -2,6 Urxencias 18.970 21.163 22.214 11,6 5,0 Consultas 74.274 75.513 79.929 1,7 5,8

Tomando como referencia o período apréciase que hai magnitudes que se in-crementan.

II.- PRECISIÓNS SOBRE O GASTO A teor da información facilitada polo ente auditado, a previsión para a atención do gasto derivado da adquisición de produtos farmacéuticos ascendeu, durante o período 2000-2003, ós importes que a continuación se detallan:

(En miles de euros) Exercicio Previsión % variación interanual

2000 541 - 2001 652 20,5 2002 631 -3,2 2003 656 4,0

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

4

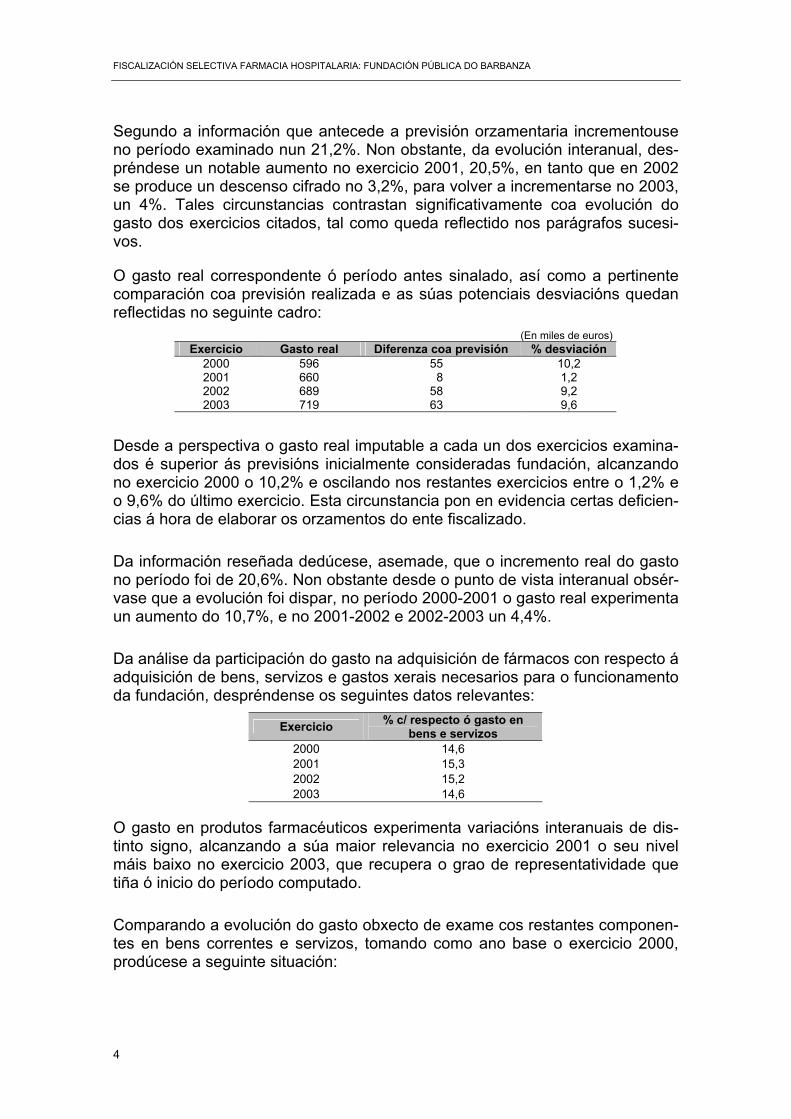

Segundo a información que antecede a previsión orzamentaria incrementouse no período examinado nun 21,2%. Non obstante, da evolución interanual, des-préndese un notable aumento no exercicio 2001, 20,5%, en tanto que en 2002 se produce un descenso cifrado no 3,2%, para volver a incrementarse no 2003, un 4%. Tales circunstancias contrastan significativamente coa evolución do gasto dos exercicios citados, tal como queda reflectido nos parágrafos sucesi-vos.

O gasto real correspondente ó período antes sinalado, así como a pertinente comparación coa previsión realizada e as súas potenciais desviacións quedan reflectidas no seguinte cadro:

(En miles de euros) Exercicio Gasto real Diferenza coa previsión % desviación

2000 596 55 10,2 2001 660 8 1,2 2002 689 58 9,2 2003 719 63 9,6

Desde a perspectiva o gasto real imputable a cada un dos exercicios examina-dos é superior ás previsións inicialmente consideradas fundación, alcanzando no exercicio 2000 o 10,2% e oscilando nos restantes exercicios entre o 1,2% e o 9,6% do último exercicio. Esta circunstancia pon en evidencia certas deficien-cias á hora de elaborar os orzamentos do ente fiscalizado.

Da información reseñada dedúcese, asemade, que o incremento real do gasto no período foi de 20,6%. Non obstante desde o punto de vista interanual obsér-vase que a evolución foi dispar, no período 2000-2001 o gasto real experimenta un aumento do 10,7%, e no 2001-2002 e 2002-2003 un 4,4%.

Da análise da participación do gasto na adquisición de fármacos con respecto á adquisición de bens, servizos e gastos xerais necesarios para o funcionamento da fundación, despréndense os seguintes datos relevantes:

Exercicio % c/ respecto ó gasto en bens e servizos

2000 14,6 2001 15,3 2002 15,2 2003 14,6

O gasto en produtos farmacéuticos experimenta variacións interanuais de dis-tinto signo, alcanzando a súa maior relevancia no exercicio 2001 o seu nivel máis baixo no exercicio 2003, que recupera o grao de representatividade que tiña ó inicio do período computado.

Comparando a evolución do gasto obxecto de exame cos restantes componen-tes en bens correntes e servizos, tomando como ano base o exercicio 2000, prodúcese a seguinte situación:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

5

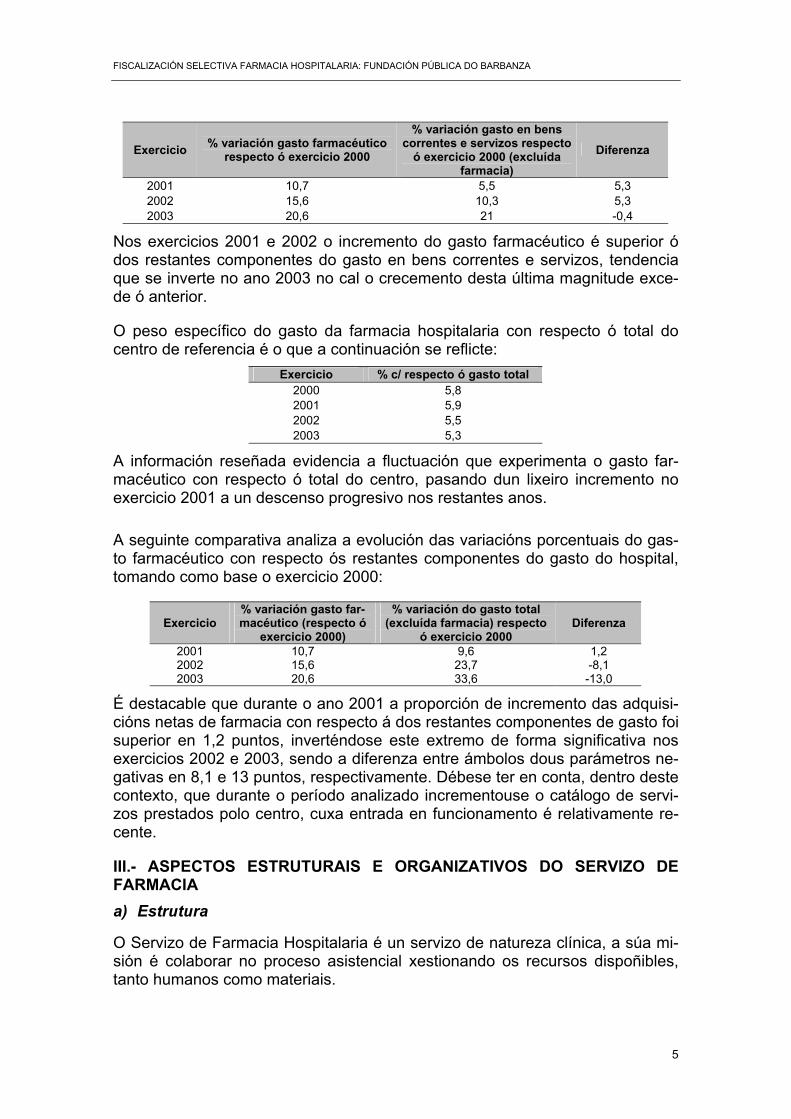

Exercicio % variación gasto farmacéutico respecto ó exercicio 2000

% variación gasto en bens correntes e servizos respecto

ó exercicio 2000 (excluída farmacia)

Diferenza

2001 10,7 5,5 5,3 2002 15,6 10,3 5,3 2003 20,6 21 -0,4

Nos exercicios 2001 e 2002 o incremento do gasto farmacéutico é superior ó dos restantes componentes do gasto en bens correntes e servizos, tendencia que se inverte no ano 2003 no cal o crecemento desta última magnitude exce-de ó anterior.

O peso específico do gasto da farmacia hospitalaria con respecto ó total do centro de referencia é o que a continuación se reflicte:

Exercicio % c/ respecto ó gasto total 2000 5,8 2001 5,9 2002 5,5 2003 5,3

A información reseñada evidencia a fluctuación que experimenta o gasto far-macéutico con respecto ó total do centro, pasando dun lixeiro incremento no exercicio 2001 a un descenso progresivo nos restantes anos.

A seguinte comparativa analiza a evolución das variacións porcentuais do gas-to farmacéutico con respecto ós restantes componentes do gasto do hospital, tomando como base o exercicio 2000:

Exercicio % variación gasto far-macéutico (respecto ó

exercicio 2000)

% variación do gasto total (excluída farmacia) respecto

ó exercicio 2000 Diferenza

2001 10,7 9,6 1,2 2002 15,6 23,7 -8,1 2003 20,6 33,6 -13,0

É destacable que durante o ano 2001 a proporción de incremento das adquisi-cións netas de farmacia con respecto á dos restantes componentes de gasto foi superior en 1,2 puntos, inverténdose este extremo de forma significativa nos exercicios 2002 e 2003, sendo a diferenza entre ámbolos dous parámetros ne-gativas en 8,1 e 13 puntos, respectivamente. Débese ter en conta, dentro deste contexto, que durante o período analizado incrementouse o catálogo de servi-zos prestados polo centro, cuxa entrada en funcionamento é relativamente re-cente.

III.- ASPECTOS ESTRUTURAIS E ORGANIZATIVOS DO SERVIZO DE FARMACIA a) Estrutura

O Servizo de Farmacia Hospitalaria é un servizo de natureza clínica, a súa mi-sión é colaborar no proceso asistencial xestionando os recursos dispoñibles, tanto humanos como materiais.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

6

A grandes trazos as principais áreas funcionais sobre as que incide a xestión do servizo fiscalizado son as seguintes:

- Xestión Clínica da Farmacoterapia (selección, adquisición de produtos).

- Almacenaxe, dispensación e distribución (xestión en xeral dos consumos a través dos distintos procedementos, sexan ordinarios ou especializados e a pacientes ingresados ou externos).

- Elaboración de fórmulas farmacéuticas estériles e non estériles e reenvasa-do de medicamentos.

- Centro de información sobre produtos farmacéuticos.

- Farmacovixiancia.

No tratamento das distintas áreas analizáronse a adecuación da actuación do servizo ó uso racional do medicamento e do sustento dos mecanismos de se-lección baseados nunha evidencia científica suficiente e na súa conformidade cos criterios xerais de eficacia, seguridade e eficiencia.

b) Recursos humanos

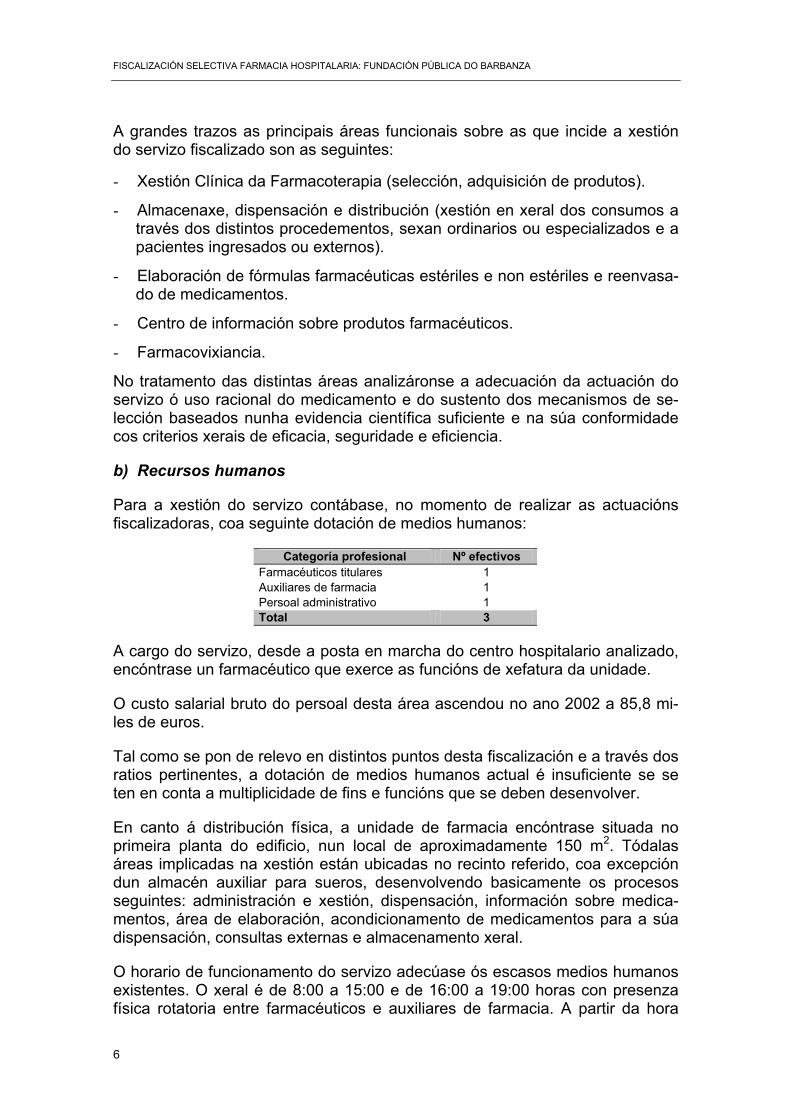

Para a xestión do servizo contábase, no momento de realizar as actuacións fiscalizadoras, coa seguinte dotación de medios humanos:

Categoría profesional Nº efectivos Farmacéuticos titulares 1 Auxiliares de farmacia 1 Persoal administrativo 1 Total 3

A cargo do servizo, desde a posta en marcha do centro hospitalario analizado, encóntrase un farmacéutico que exerce as funcións de xefatura da unidade.

O custo salarial bruto do persoal desta área ascendou no ano 2002 a 85,8 mi-les de euros.

Tal como se pon de relevo en distintos puntos desta fiscalización e a través dos ratios pertinentes, a dotación de medios humanos actual é insuficiente se se ten en conta a multiplicidade de fins e funcións que se deben desenvolver.

En canto á distribución física, a unidade de farmacia encóntrase situada no primeira planta do edificio, nun local de aproximadamente 150 m2. Tódalas áreas implicadas na xestión están ubicadas no recinto referido, coa excepción dun almacén auxiliar para sueros, desenvolvendo basicamente os procesos seguintes: administración e xestión, dispensación, información sobre medica-mentos, área de elaboración, acondicionamento de medicamentos para a súa dispensación, consultas externas e almacenamento xeral.

O horario de funcionamento do servizo adecúase ós escasos medios humanos existentes. O xeral é de 8:00 a 15:00 e de 16:00 a 19:00 horas con presenza física rotatoria entre farmacéuticos e auxiliares de farmacia. A partir da hora

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

7

citada e durante as fins de semana, a unidade permanece pechada, surtíndose as distintas unidades do stock dispoñible en cada planta, incluso para a medi-cación de unidoses. Á marxe do exposto existe un procedemento, previsto no manual de procedementos do servizo, que consiste no acceso en caso de ne-cesidades urxentes, do persoal sanitario das distintas plantas, en compañía dun garda de seguridade, ás dependencias da farmacia para a retirada de pro-dutos; debéndose cumprimentar, en teoría, un vale obxecto, a “posteriori”, de regularización mediante a correspondente validación farmacéutica e rexistral no aplicativo informático.

c) Recursos materiais Ademais do equipamento básico común a calquera unidade, a de farmacia dis-pón da seguinte dotación específica: unha neveira, dúas balanzas, unha cabina de fluxo laminar horizontal e unha reenvasadora de medicamentos.

IV.- ÁREA DE XESTIÓN IV.1.- Características da área

Para a súa análise examináronse os procedementos básicos establecidos para a selección, adquisición, recepción, almacenamento e distribución das especia-lidades farmacéuticas, en volume e prazo razoables, e a adecuación da men-cionada actividade ós obxectivos básicos de utilización eficiente e ó menor cus-to posible.

Dentro da área de xestión pódense distinguir á súa vez dous apartados dife-renzados que a continuación son obxecto de análise.

IV.2.- Xestión clínica da farmacoterapia

IV.2.1.- Consideracións xerais

Cabe precisar, como marco de referencia conceptual, que a flexibilidade da xestión da área de farmacia encóntrase, en gran medida, condicionada, xa que o mercado de especialidades farmacéuticas caracterízase pola elaboración por un grupo reducido de laboratorios dun elevado número de produtos comerciali-zados, o que vén a supoñer certo oligopolio de oferta. Ademais os medicamen-tos están protexidos por dereitos de propiedade (intelectual, industrial e de marca) o que implica que, dadas as singularidades de moitos deles e o seu ca-rácter non sustitutivo, aproximadamente as dúas terceiras partes das especiali-dades se encontran comercializadas por un único provedor, sendo polo xeral dun elevado custo. Para os supostos restantes prodúcese certa competencia.

Ademais do expresado, débese destacar a existencia no mercado dun impor-tante número de produtos cunha eficacia non suficientemente fundada e con-trastada por estudios científicos e nalgúns casos cun valor terapéutico escaso. Tamén en determinados supostos existen diferenzas pouco apreciables entre medicamentos de igual principio activo.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

8

Apréciase igualmente certa carencia xeral de información obxectiva, fiable e debidamente avaliada e contrastada, circunstancia que engade dificultades á hora de realizar unha selección adecuada de produtos con criterios de eficaz xestión.

Por todo o exposto, dedúcese a significativa relevancia que esta fase adquire como elemento básico no que descansa todo o ulterior proceso.

A efectos da análise da xestión incídese no desenvolvemento do modelo de selección e utilización de medicamentos dunha forma eficiente e segura, que debe estar baseada en estrictos criterios de evidencia científica e técnico-farmacéuticos.

Dentro da actividade da área en cuestión consideráronse de forma particulari-zada, pola súa especial significación, os seguintes extremos:

- Existencia e funcionamento da Comisión de Farmacia e Terapéutica.

- Confección e mantemento da guía farmacoterapéutica.

- Avaliación da utilización de medicamentos.

- Protocolos terapéuticos.

A selección de especialidades farmacéuticas a utilizar no ámbito hospitalario vénse realizando por cada centro mediante un documento consensuado polos facultativos a través dunha comisión interdisciplinar denominada de Farmacia e Terapéutica (CFT), cuxa función principal consiste na elaboración e mantemen-to dunha guía farmacoterapéutica (GFT) que reflicta os medicamentos avalia-dos e seleccionados e ós que se deberá axustar a actividade prescriptora dentro do marco hospitalario, se ben, a dispensación que non é servida pola farmacia do centro, carece dun marco de referencia obxectivo que a regule.

IV.2.2.- Proceso de selección normalizada de medicamentos

Durante o exercicio 2002 a CFT do centro analizado encontrábase composta por cinco membros, (catro médicos e un farmacéutico). Actúa ó mesmo tempo como presidente e secretario o farmacéutico responsable da unidade, o que resulta irregular, ó confluír na mesma persoa dous cargos diferenzados. Cabe recordar que a lexislación vixente reserva o exercicio da secretaría da comisión ó farmacéutico xefe de servizo, sen pronunciarse respecto ós restantes mem-bros que integran a CFT.

A composición e o funcionamento da CFT encóntrase debidamente regulada a través da pertinente normativa interna.

Non se aprecia que existan relacións formais con outras comisións clínicas in-trahospitalarias implicadas na utilización de recursos farmacoterapéuticos.

A GFT deste hospital foi revisada en febreiro de 2002, se ben, a pesar da súa finalidade, non se fai entrega a cada facultativo da mesma, se non que se dis-

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

9

tribúen exemplares para cada área, extremo do que non queda constancia es-crita.

Esta guía só contén a relación sistematizada dos distintos fármacos incluídos na mesma, pero non recolle ningún outro aspecto de interese que sería reco-mendable incluír, tal como aconsella a opinión maioritaria dos profesionais nes-te ámbito, a efectos de que constitúa un elemento dinámico e amplamente in-formativo para os seus usuarios. Os extremos que se botan en falta son, a títu-lo de exemplo:

- Composición daCFT.

- Normas relacionadas coa prescripción, dispensación e administración de medicamentos.

- Normas relacionadas coa prescripción de medicamentos en supostos espe-ciais (uso compasivo, estupefacientes, medicamentos de uso restrinxido, etc.).

- Distintos impresos e modelos a utilizar en casos concretos.

- Información práctica de interese sobre medicamentos (táboas de abreviatu-ras, doses equivalentes, contraindicacións, interaccións, incompatibilidades, etc.).

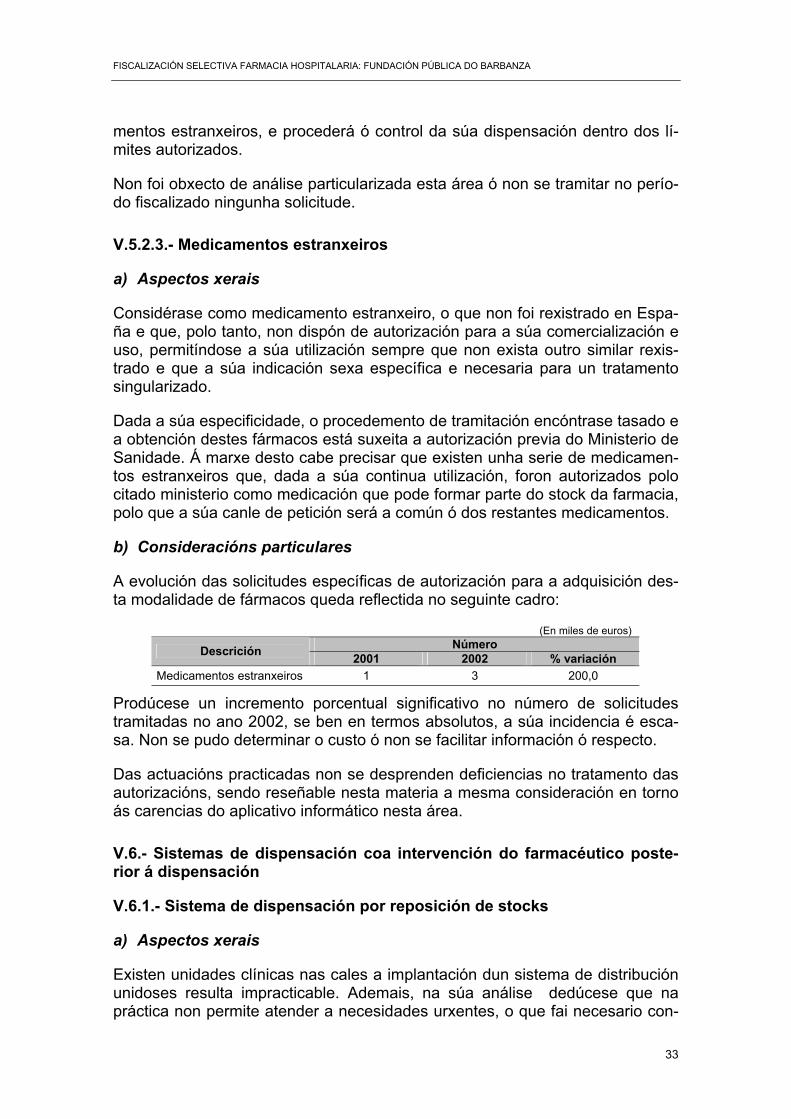

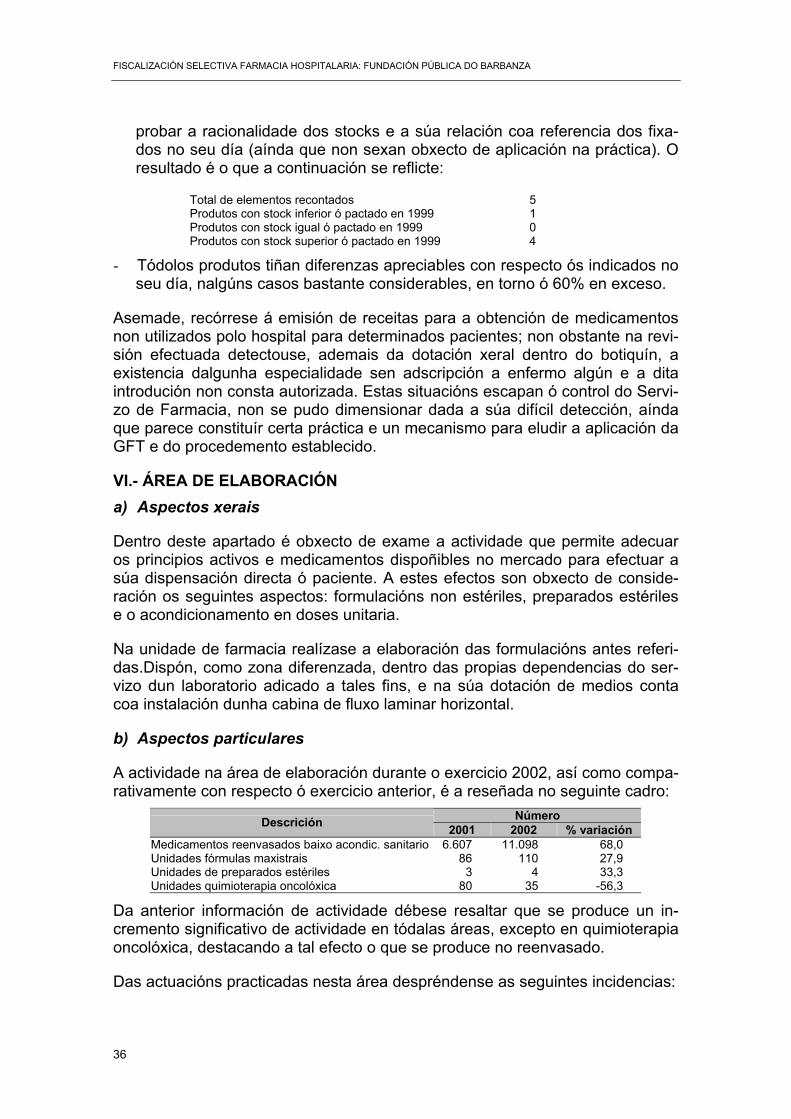

O contido da mesma sintetízase no seguinte cadro:

Número de principios activos existentes 367 Número de especialidades incluídas 576 Número de fórmulas maxistrais 19

Ó obxecto de efectuar a comprobación da adecuación ós principios que deben rexir a selección de medicamentos e a pertinente inclusión ou exclusión na GFT, procedeuse á análise pormenorizada dos acordos adoptados ó efecto pola CFT.

Cumprindo as previsións da normativa interna que regula o seu funcionamento, no período 2001 e 2002 realizáronse un total de 6 sesións da comisión (3 anuais), sendo o detalle, en canto ós extremos máis relevantes acordados, o seguinte:

Nº de especialidades dadas de baixa 25 Nº de especialidades novas incluídas en guía 22

Da exame da documentación achegada despréndense o seguinte:

- Xeralmente as actas son sumamente concisas, non reflectindo os distintos pronunciamentos dos participantes nin o sentido das votacións. Asemade os acordos adoptados non sóen estar fundamentados e motivados.

- A Comisión, por regra xeral, aproba a inclusión de novos principios activos, sendo posteriormente o responsable da unidade de farmacia o encargado de seleccionar a marca comercial que se debe adquirir.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

10

- Os acordos de inclusión ou exclusión de novos fármacos ou principios acti-vos encóntranse soportados tan só pola solicitude efectuada polos facultati-vos interesados, que na maioría dos supostos non achegan ningún tipo de documentación que avale a decisión. Non consta que o Servizo de Farma-cia realice ningún tipo de informe sobre as características dos medicamen-tos, evidencia científica respecto ós mesmos, estudios comparados realiza-dos, avaliacións de custo eficacia, etc.

- A comisión recibe periodicamente información relativa á evolución do con-sumo e nalgún caso da elaboración de determinados protocolos, se ben descoñécese, polo conciso da redacción, se existiu acordo ou pronuncia-mento algún ó respecto.

- A solicitude de inclusión de novos medicamentos non está protocolizada, cumprimentándose un impreso normalizado no que, na práctica totalidade dos expedientes examinados non se fundamenta nin se achega información relevante que xustifique a petición.

- Non hai constancia de que se fagan avaliacións respecto ó cumprimento da GFT, nin en termos cuantitativos nin cualitativos.

- Non se obtivo evidencia de que se realicen revisións e valoracións periódi-cas dos medicamentos incluídos na guía.

- O centro carece de protocolos ou normas relativas á adquisición de medi-camentos non incluídos na GFT. A base de datos existente para a xestión de adquisicións e consumos, non permite discriminar coa suficiente certeza estas peticións marxinais, circunstancia que, engadida á non existencia en soporte informático da GFT, imposibilitou a avaliación sobre a incidencia das adquisicións finais baixo esta modalidade excepcional.

- A CFT non ten establecida unha política definida de sustitución de terapéu-ticos nin tampouco con respecto á utilización de especialidades farmacéuti-cas xenéricas.

A Fundación auditada constitúese como punto de distribución de talonarios de receitas, adquirindo o compromiso co SERGAS de adecuar o seu sistema de información tal forma que, na actividade asistencial desenvolvida en consultas externas, se poda diferenzar de maneira inequívoca ós pacientes atendidos en virtude do concerto existente dos que reciben asistencia con cargo a outras en-tidades aseguradoras de natureza privada.

O ámbito de cobertura da GFT circunscríbese á dispensación de especialida-des farmacéuticas ós pacientes hospitalizados, así como a aqueles pacientes ambulatorios que reciben a súa medicación da farmacia do hospital. Non obs-tante, na actividade prescriptora a través de receita que se realiza nas consul-tas externas a mesma non é obxecto de aplicación, nin tan sequera como mar-co de referencia ou guía básica e aínda que este extremo non incide directa-mente nos custos soportados pola farmacia hospitalaria é indudable o seu efec-to de indución ó gasto farmacéutico a través da prescripción mediante receita.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

11

Non se obtivo evidencia de que dentro dos obxectivos do centro para o exerci-cio 2002 se encontre, neste ámbito particular, a adhesión á GFT do hospital, nin tan sequera nun parámetro porcentual indicativo.

A efectos de coñecer o criterio que sobre esta cuestión manteñen os facultati-vos implicados, realizouse, por mostraxe, unha enquisa ó persoal expresado, obténdose dez respostas, das que se infiren os seguintes resultados:

- A maioría dos enquisados non adecúa á GFT do hospital toda a súa pres-cripción mediante receitas en consultas externas.

- Existe certa coordinación, na maioría dos servizos enquisados, respecto á utilización de especialidades farmacéuticas non incluídas na GFT.

- O 70% dos facultativos que responderon á enquisa non efectuaron ningún estudio documentado dos efectos dos medicamentos prescritos en consul-tas externas non incluídos na GFT.

- A metade non solicitou información do Servizo de Farmacia sobre o custo-efectividade, nin estudios comparativos con principios activos alternativos relativos ás especialidades prescritas mediante receita e non incluídas na GFT.

- O 60% dos enquisados non considera conveniente a adecuación da activi-dade prescriptora mediante receita a unha guía farmacoterápeutica deseña-da para estes efectos. Nos restantes casos considérase conveniente pero polo xeral condicionado á existencia dun amplio consenso e á flexibilidade da mesma.

A efectos de avaliar cuantitativamente o grao de cumprimento da GFT na pres-cripción por receita, foron solicitados á División de Farmacia do SERGAS os perfiles prescriptores dos facultativos deste Centro, a efectos de proceder ó cruzamento desta información cos obtidos da aplicación informática do mesmo, dando a análise os seguintes resultados:

Nº presentacións adquiridas por receita 2.524 Nº presentacións coincidentes coas adquiridas pola F.P. 359 Nº presentacións non coincidentes coas adquiridas pola F.P. 2.165 % cumprimento 14,2

Na dispensación por receita que se realiza polos facultativos do centro hospita-lario, o grao de suxeción ó que se vén adquirindo a través do hospital é reduci-da, tan só o 14,2% do total de presentacións receitadas, en tanto que o 85,8% restantes non se adquiren habitualmente polo centro fiscalizado.

Realizada a análise desde a perspectiva do custo que para o SERGAS repre-senta o antes descrito, a situación é a que a continuación se reflicte:

(En miles de euros) Importe gasto presentacións adquiridas por receita 514 Importe gasto en presentacións coincidentes con adquiridas pola F.P. 93 Importe gasto en presentacións non coincidentes con adquiridas pola F.P. 421 % cumprimento 18,1

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

12

Desde esta perspectiva o diferenzal existente é algo menor. O 18,1% do gasto por receita coincidiu coas especialidades adquiridas polo centro en tanto que o 81,9% correspondeu a fármacos que eran coincidentes con éstas.

IV.3.- Xestión de adquisicións

IV.3.1.- Aspectos xerais

Neste ámbito da xestión garantízase a dispoñibilidade dos medicamentos ne-cesarios para tratar ós pacientes que dependen da asistencia farmacéutica do centro. Débense considerar a este respecto as particularidades xa sinaladas ó facer referencia á actual estrutura e situación do mercado.

O expresado no parágrafo precedente ten á súa vez que se poñer en concor-dancia co cumprimento dos requisitos legais ós que está suxeita a contratación administrativa pública, e coa adecuación da xestión ós principios que informan a mesma: eficiencia, eficacia, economía e non discriminación.

As principais cuestións a tratar neste apartado son as que se refiren a:

- Selección do provedor adecuado nos termos antes expresados.

- Xestión de pedidos e devolucións.

- Recepción e almacenaxe dos pedidos.

- Seguimento do gasto e do orzamento asignado.

IV.3.2.- Sistema de información

Dada a complexidade e a inxente volume de información necesaria para a xestión, reviste especial relevancia o desenvolvemento dunha ferramenta in-formática que permita dispoñer e procesar aquela en orde a que a toma de de-cisións no campo examinado poda ser realizada en óptimas condicións.

O SERGAS dotou, a toda a súa rede asistencial, fundacións públicas incluídas, cun aplicativo informático de xestión, SINFHOS, que recolle, en xeral, tódalas opcións para unha adecuada xestión, encontrándose o mesmo operativo no centro fiscalizado no momento da actuación.

Da súa exame dedúcese que, en xeral o sistema proporciona a información global de adquisicións e consumos e permite distintas análises e seguimentos básicos (ratios de valor, abc de provedores, produtos, principios activos, etc.) e xestiona a área de dispensación en doses unitarias e stocks.

Non obstante, o mencionado programa presenta certas disfuncionalidades e debilidades que producen demoras e deficiencias na xestión (fundamentalmen-te en torno á integridade dos datos) sendo as principais as seguintes:

- O aplicativo carece dun carácter integral ó non incluír áreas significativas como a dispensación á alta e oncoloxía ou non estar debidamente agrupado

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

13

o historial farmacolóxico de cada paciente, disperso en módulos distintos e non totalmente integrados (o xeral, para dispensación a pacientes hospitali-zados e o “DIPEX” para pacientes externos).

- Non permite realizar consulta de consumos históricos unha vez que se pro-duciu o peche mensual.

- Con respecto á área de adquisicións bótase en falta a existencia dunha fi-cha de medicamentos que facilite información sobre prezos ofertados por distintos laboratorios e que garde os históricos dos mesmos, elementos esenciais nos supostos de competencia, como punto de partida para reali-zar a selección da oferta máis vantaxosa.

- Outra das deficiencias observadas é que ó producirse o peche, que se rea-liza con periodicidade mensual, non é posible rectificar erros, o que obriga en moitas ocasións á realización de apuntes que desvirtúan a súa natureza informativa.

- A codificación existente non permite o adecuado seguimento de determina-dos aspectos de interese, non é homoxénea á implantada noutros centros ou se prescinde da información susceptible de xerar.

- O soporte técnico que se presta de forma centralizada é lento e en ocasións non soluciona os problemas de xestión diaria que se presentan.

- Apréciase, en ocasións, falta de integridade nos datos que ofrece, non coin-cidindo a mesma información segundo o tipo de consulta ou listado que se realice.

- A información da que se dispón non se actualiza a tempo real, o que orixina diferenzas e sobrecarga de traballo manual no control de stocks e por ende, na realización de pedidos.

- Non existe unha conexión entre farmacia e as unidades dispensadoras de medicamentos, ó non estar éstas aínda informatizadas, o que imposibilita un control efectivo do destino das saídas e detección de posibles desviacións, así como o coñecemento exacto de tódolos fármacos dispensados a un pa-ciente determinado.

- No momento de confeccionar este informe aínda non existía unha conexión informatizada entre o Servizo de Farmacia e o de Contabilidade, sendo o travase de información totalmente manual, coa conseguinte sobrecarga de traballo e risco de erros.

IV.3.3.- Procedemento de adquisición de medicamentos

a) Consideracións xerais

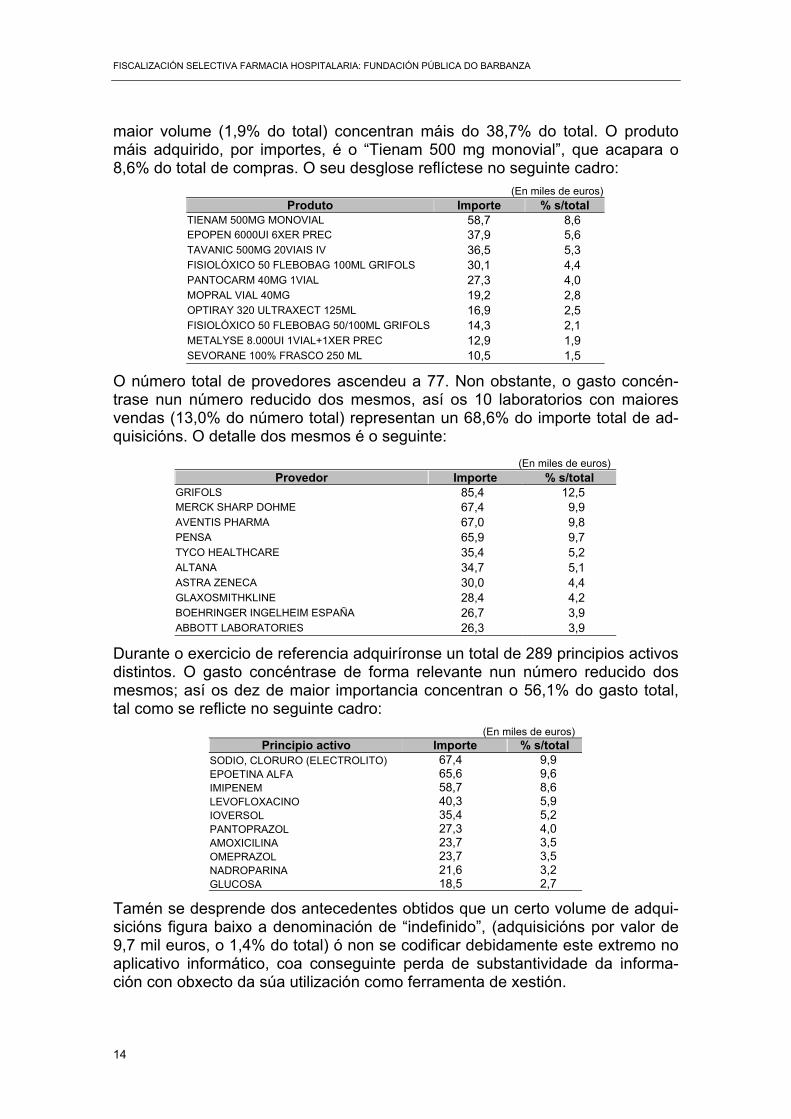

O volume de adquisicións brutas realizadas durante o exercicio 2002 ascendeu a 696,4 miles de euros.

A teor da análise dos rexistros documentais e informáticos existentes adquirí-ronse un total de 517 presentacións de especialidades distintas. As 10 con

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

14

maior volume (1,9% do total) concentran máis do 38,7% do total. O produto máis adquirido, por importes, é o “Tienam 500 mg monovial”, que acapara o 8,6% do total de compras. O seu desglose reflíctese no seguinte cadro:

(En miles de euros) Produto Importe % s/total

TIENAM 500MG MONOVIAL 58,7 8,6 EPOPEN 6000UI 6XER PREC 37,9 5,6 TAVANIC 500MG 20VIAIS IV 36,5 5,3 FISIOLÓXICO 50 FLEBOBAG 100ML GRIFOLS 30,1 4,4 PANTOCARM 40MG 1VIAL 27,3 4,0 MOPRAL VIAL 40MG 19,2 2,8 OPTIRAY 320 ULTRAXECT 125ML 16,9 2,5 FISIOLÓXICO 50 FLEBOBAG 50/100ML GRIFOLS 14,3 2,1 METALYSE 8.000UI 1VIAL+1XER PREC 12,9 1,9 SEVORANE 100% FRASCO 250 ML 10,5 1,5

O número total de provedores ascendeu a 77. Non obstante, o gasto concén-trase nun número reducido dos mesmos, así os 10 laboratorios con maiores vendas (13,0% do número total) representan un 68,6% do importe total de ad-quisicións. O detalle dos mesmos é o seguinte:

(En miles de euros) Provedor Importe % s/total

GRIFOLS 85,4 12,5 MERCK SHARP DOHME 67,4 9,9 AVENTIS PHARMA 67,0 9,8 PENSA 65,9 9,7 TYCO HEALTHCARE 35,4 5,2 ALTANA 34,7 5,1 ASTRA ZENECA 30,0 4,4 GLAXOSMITHKLINE 28,4 4,2 BOEHRINGER INGELHEIM ESPAÑA 26,7 3,9 ABBOTT LABORATORIES 26,3 3,9

Durante o exercicio de referencia adquiríronse un total de 289 principios activos distintos. O gasto concéntrase de forma relevante nun número reducido dos mesmos; así os dez de maior importancia concentran o 56,1% do gasto total, tal como se reflicte no seguinte cadro:

(En miles de euros) Principio activo Importe % s/total

SODIO, CLORURO (ELECTROLITO) 67,4 9,9 EPOETINA ALFA 65,6 9,6 IMIPENEM 58,7 8,6 LEVOFLOXACINO 40,3 5,9 IOVERSOL 35,4 5,2 PANTOPRAZOL 27,3 4,0 AMOXICILINA 23,7 3,5 OMEPRAZOL 23,7 3,5 NADROPARINA 21,6 3,2 GLUCOSA 18,5 2,7

Tamén se desprende dos antecedentes obtidos que un certo volume de adqui-sicións figura baixo a denominación de “indefinido”, (adquisicións por valor de 9,7 mil euros, o 1,4% do total) ó non se codificar debidamente este extremo no aplicativo informático, coa conseguinte perda de substantividade da informa-ción con obxecto da súa utilización como ferramenta de xestión.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

15

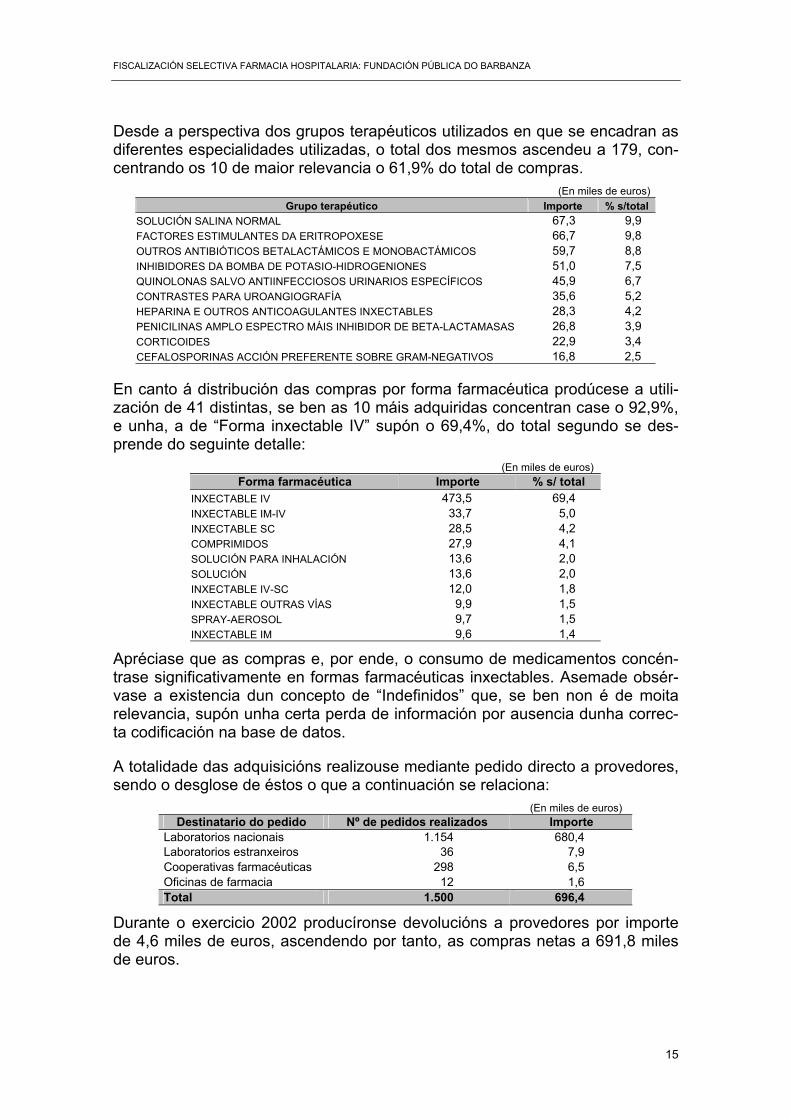

Desde a perspectiva dos grupos terapéuticos utilizados en que se encadran as diferentes especialidades utilizadas, o total dos mesmos ascendeu a 179, con-centrando os 10 de maior relevancia o 61,9% do total de compras.

(En miles de euros) Grupo terapéutico Importe % s/total

SOLUCIÓN SALINA NORMAL 67,3 9,9 FACTORES ESTIMULANTES DA ERITROPOXESE 66,7 9,8 OUTROS ANTIBIÓTICOS BETALACTÁMICOS E MONOBACTÁMICOS 59,7 8,8 INHIBIDORES DA BOMBA DE POTASIO-HIDROGENIONES 51,0 7,5 QUINOLONAS SALVO ANTIINFECCIOSOS URINARIOS ESPECÍFICOS 45,9 6,7 CONTRASTES PARA UROANGIOGRAFÍA 35,6 5,2 HEPARINA E OUTROS ANTICOAGULANTES INXECTABLES 28,3 4,2 PENICILINAS AMPLO ESPECTRO MÁIS INHIBIDOR DE BETA-LACTAMASAS 26,8 3,9 CORTICOIDES 22,9 3,4 CEFALOSPORINAS ACCIÓN PREFERENTE SOBRE GRAM-NEGATIVOS 16,8 2,5

En canto á distribución das compras por forma farmacéutica prodúcese a utili-zación de 41 distintas, se ben as 10 máis adquiridas concentran case o 92,9%, e unha, a de “Forma inxectable IV” supón o 69,4%, do total segundo se des-prende do seguinte detalle:

(En miles de euros) Forma farmacéutica Importe % s/ total

INXECTABLE IV 473,5 69,4 INXECTABLE IM-IV 33,7 5,0 INXECTABLE SC 28,5 4,2 COMPRIMIDOS 27,9 4,1 SOLUCIÓN PARA INHALACIÓN 13,6 2,0 SOLUCIÓN 13,6 2,0 INXECTABLE IV-SC 12,0 1,8 INXECTABLE OUTRAS VÍAS 9,9 1,5 SPRAY-AEROSOL 9,7 1,5 INXECTABLE IM 9,6 1,4

Apréciase que as compras e, por ende, o consumo de medicamentos concén-trase significativamente en formas farmacéuticas inxectables. Asemade obsér-vase a existencia dun concepto de “Indefinidos” que, se ben non é de moita relevancia, supón unha certa perda de información por ausencia dunha correc-ta codificación na base de datos.

A totalidade das adquisicións realizouse mediante pedido directo a provedores, sendo o desglose de éstos o que a continuación se relaciona:

(En miles de euros) Destinatario do pedido Nº de pedidos realizados Importe

Laboratorios nacionais 1.154 680,4 Laboratorios estranxeiros 36 7,9 Cooperativas farmacéuticas 298 6,5 Oficinas de farmacia 12 1,6 Total 1.500 696,4

Durante o exercicio 2002 producíronse devolucións a provedores por importe de 4,6 miles de euros, ascendendo por tanto, as compras netas a 691,8 miles de euros.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

16

b) Aspectos procedimentais

A Fundación está suxeita, en canto á contratación de bens e servizos, ós prin-cipios que inspiran a contratación pública (publicidade, concorrencia e non dis-criminación), así como ós xerais que informan a actuación dos entes públicos como son os de eficacia, eficiencia e economía. A falta de normas propias que instauren un procedemento administrativo de contratación que serva de garan-te ós principios enunciados, débese entender aplicable, con carácter xeral, o esquema procedimental básico contido na Lei de contratos das administracións públicas.

Sobre o particular anteriormente exposto é reseñable a nula utilización dos pro-cedementos arbitrados na Lei de contratos das administracións públicas (con-curso e procedemento negociado), cuxo emprego, a teor do volume de contra-tación procedera en boa parte dos supostos. Esta circunstancia implica a vulne-ración case sistemática dos principios antes enumerados.

Non existen neste centro procedementos normas ou protocolos internos esta-blecidos a efectos de regular as relacións cos representantes dos distintos la-boratorios, nin un calendario prefixado ó efecto. Asemade non consta dun pro-cedemento regrado para a selección de provedores e de protocolos que permi-tan avaliar o grao de cumprimento e calidade do servizo prestado.

Da información recabada despréndese a existencia de negociacións cos distin-tos laboratorios provedores en aras á obtención de melloras ou bonificacións sobre o prezo dos produtos. En xeral, aquelas son de carácter verbal, existindo escasa documentación que respalde o proceso, limitándose, na maioría dos supostos, ás ofertas que realizan os distintos laboratorios, ou a simples listados de prezos de venda de produtos. Non consta que se realicen prospeccións de mercado nin avaliacións comparativas de prezos, deixando na práctica totali-dade dos supostos, a iniciativa en mans dos provedores.

O procedemento de pedido directo susténtase basicamente no aplicativo infor-mático existente. As peticións efectúanse con carácter xeral, unha vez ó mes, baseándose en listados periódicos de existencias a efectos de controlar as que se encontran por debaixo do nivel considerado como mínimo. A falta de con-cordancia que se produce en ocasións entre a información que ofrece o aplica-tivo informático e as existencias reais, implica que en moitos casos se teña que proceder ó reconto físico previo de existencias co fin de comprobar a idoneida-de da información. Á marxe do exposto, os pedidos realízanse de forma pun-tual (en xeral con bastante frecuencia, segundo a información recabada) con obxecto de cubrir falta de existencias ou roturas de stock, que non permiten esperar ó pedido xeral.

As cantidades a solicitar determínanse pola responsable do servizo quén ase-made asina o pedido e o traslada ó administrativo para o seu rexistro informáti-co e inmediata remisión, vía fax ós laboratorios adxudicatarios. A posteriori, con frecuencia aproximada de 15 días, trasládanse os pedidos á dirección para que

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

17

sexan asinados, en moitas ocasións cando xa se produciu a recepción dos fármacos.

O proceso de compra culmina coa recepción e almacenaxe das especialidades farmacéuticas obxecto de adquisición. Sobre este particular cabe realizar as seguintes precisións:

- A comprobación das cantidades e tipos de medicamentos corresponde á auxiliar de farmacia, que ó mesmo tempo rexistra os lotes e caducidades e, nos produtos que así o requiran, revisan que non se rompa a cadea de frío. É o administrativo da unidade o encargado da comprobación da aplicación de tarifas e descontos, así como do seu rexistro no programa de xestión e da remisión de documentación ó departamento de contabilidade.

- O manual de procedementos do centro recolle esta actividade de forma so-mera, limitándose a plasmar o proceso de rexistro informático. Non se conta con normas relativas ás recepcións que non resultan conformes co pedido. Nestes supostos, as xestións que se emprenden son fundamentalmente verbais, non existindo constancia escrita das mesmas.

- A escasez de medios humanos fai que conflúan sobre as mesmas persoas distintas funcións no proceso de xestión, na que a desagregación resulta aconsellable.

Procedeuse a realizar unha revisión, mediante mostraxe aleatoria, do proceso seguido na realización de pedidos e a súa conseguinte recepción, no que o de-talle é o seguinte:

Número de pedidos examinados 21 Importe revisado (en miles de €) 5,6

Do mesmo despréndense as seguintes incidencias:

- Xeralmente non consta nos pedidos a porcentaxe de desconto que se apli-cará en virtude das ofertas ou negociacións realizadas nin nalgúns casos, a existencia da dita bonificación.

- Os pedidos encóntranse asinados sen identificar debidamente ó cargo que o realiza (na práctica a responsable da unidade de farmacia), constando co visto e prace da dirección se ben, como xa se indicou, este prodúcese con bastante posterioridade á realización material do pedido.

- Na maioría dos albarás de entrada, se ben figura consignada a data de re-cepción e unha sinatura ilexible, non se aprecia con claridade o cargo que a recepciona nin a súa conformidade.

- En xeral os prezos dos albarás coinciden cos dos pedidos, apreciándose algunha discrepancia aillada.

- Nalgún dos expedientes examinados, hai rectificacións a man, sen deixar constancia da causa de tal corrección.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

18

c) Análise particularizada do procedemento negociador

Tal como quedou reflectido en apartados anteriores toda a actividade encami-ñada á adquisición de fármacos realízase de forma directa ós distintos labora-torios provedores, salvo supostos excepcionais nos cales se recorre a coopera-tivas farmacéuticas ou a unha oficina de farmacia próxima.

A documentación achegada como soporte dos procedementos negociadores limítase a reflectir a lista de prezos, coa indicación no seu caso, dos descontos que sobre o prezo de venda se aplicarán ou algunha outra condición (volume de venda, exclusividade do principio activo, etc.). Da mesma non se deducen que exista un proceso negociador en si, se non que as potenciais vantaxes, véñen derivadas das prácticas comerciais dos provedores en función das súas necesidades de implantación de determinados produtos na área xeográfica en cuestión.

O seguimento sobre as ofertas presentadas realizouse coas existentes para o ano 2003, reflectíndose cuantitativamente a mostra empregada no seguinte cadro:

Nº de ofertas de laboratorio 5 Nº de especialidades analizadas 23

Na análise tomáronse como referencia as condicións de adquisición que figu-raban rexistradas para as mesmas especialidades no exercicio precedente ou, no seu caso, a comparación con especialidades de igual principio activo. Do mesmo despréndense as seguintes consideracións:

- Nos supostos en que as especialidades compiten no mercado con xenéri-cos, os laboratorios conceden unha elevada porcentaxe de bonificación, so-bre o prezo inicial, chegando nalgún suposto o seu obsequio, o que trae como consecuencia, en moitos supostos, que resulten máis económicas que as propias EFX. Sen dúbida esta práctica comercial encamíñase a fide-lizar o consumo hospitalario de determinadas especialidades que producen un gasto inducido na dispensación extrahospitalaria.

- Non obstante, aínda existe durante o exercicio 2002, oferta dunha especia-lidade xenérica economicamente moito máis vantaxosa, adquiriuse unha marca comercial distinta, sensiblemente máis cara, sen fundamento técnico para elo e co conseguinte prexuízo.

- Unha das ofertas examinadas condiciona as bonificacións ofertadas á ad-quisición de determinadas especialidades como principio activo exclusivo neste centro. Na práctica apréciase que se incumpren polo laboratorio al-gunhas das condicións ofertadas, sen que conste que fose requerido a tal efecto polo Servizo de Farmacia.

- Polo xeral, as bonificacións máis significativas corresponden a produtos no que o prezo de venda é reducido ou que compiten no mercado con distintas especialidades, e, a “sensu contrario”, os produtos máis onerosos ou dun

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

19

consumo xeral, non contan con descontos ou estes son moi pouco significa-tivos.

- Nalgún suposto pese a existir produtos máis económicos, a forma farma-céutica dos mesmos non se adecúa ás necesidades de consumo do hospi-tal, tendo que acudir éste á compra de produtos sensiblemente máis caros.

d) Análise de variacións de prezo significativas

Neste apartado procedeuse á revisión, por procedementos informáticos aplica-dos sobre a base de datos de adquisicións do 2002, das variacións de prezo significativas que se producisen na mesma especialidade farmacéutica.

Examináronse un total de vinte produtos, para os cales o incremento ou dimi-nución excedía do 10% durante o exercicio citado. Da revisión exhaustiva dos rexistros e da documentación soporte dedúcense as seguintes consideracións:

- Algúns dos supostos obedecen a erros na consignación de prezos ou nas porcentaxes de bonificación ó rexistrar o pedido no aplicativo, se ben esto non produciu efectos á hora de recepcionar e valorar a adquisición, que se realiza segundo as condicións pactadas.

- Os restantes casos obedecen a incrementos ou diminucións reais no prezo do produto, sen máis causa que a posición de monopolio que nese sector exerce o laboratorio provedor, dadas as características do mercado xa des-critas e a ausencia de adxudicacións derivadas dun proceso negociador.

e) Análise xeral dos descontos aplicados

Dentro da análise global do proceso de adquisicións procedeuse a realizar unha exame pormenorizada dos descontos aplicados polos distintos provedo-res na adquisición das súas especialidades farmacéuticas. Como xa se expre-sou en apartados anteriores, a concesión destes descontos obedece na prácti-ca a políticas de mercado dos provedores, en moitos supostos non derivadas dun volume de transaccións ou outros parámetros obxectivables, non sendo consecuencia dun procedemento negociador entre as partes implicadas. O de-talle das actuacións neste apartado reflíctese a continuación:

- Pártese da existencia de medicamentos para os que non se concede ningún tipo de desconto, outros para os que os laboratorios ofrecen tan só un 2%, que se corresponde con anteriores pactos entre o Sistema Nacional de Saúde e Farmaindustria (en adiante desconto de Farmaindustria), non vi-xente na actualidade e que non obstante varios laboratorios manteñen con carácter voluntario, e por último, os descontos que discrecionalmente, ou en virtude do procedemento negociador empregado, realizan os provedores. En varias especialidades aplican, conxuntamente, os dous tipos de descon-to descritos.

- Na análise realizada tivéronse en conta os importes antes de aplicar o IVE.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

20

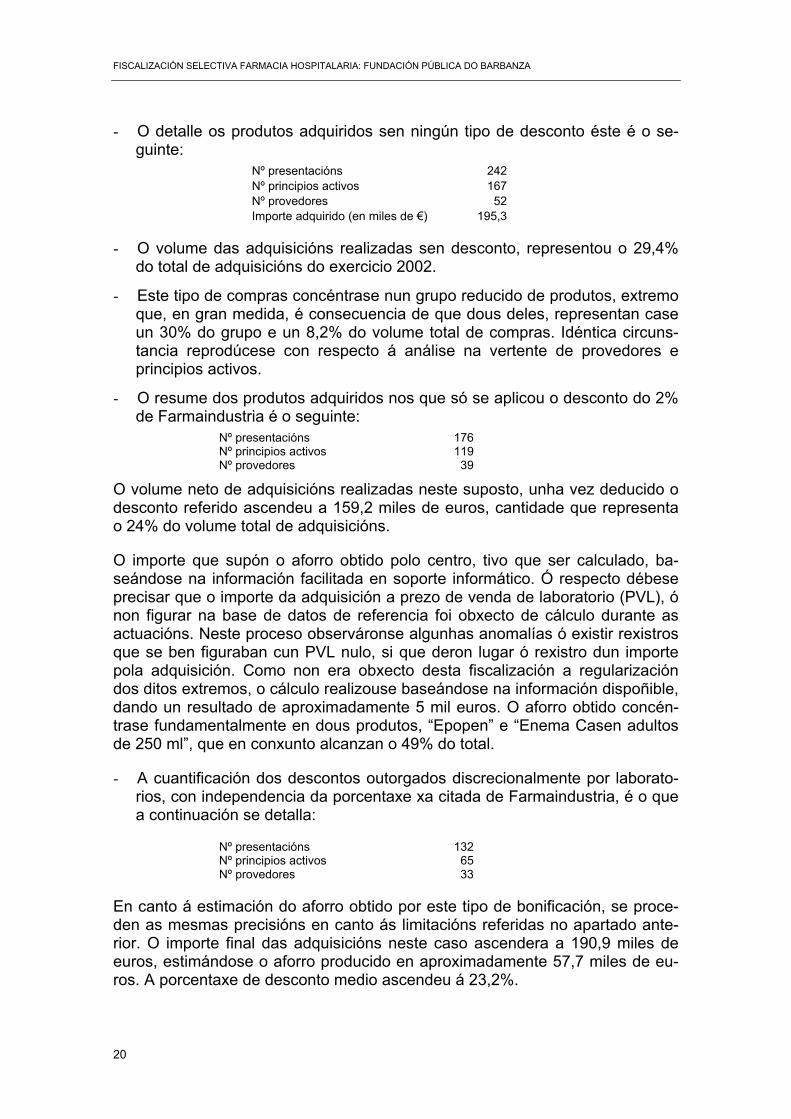

- O detalle os produtos adquiridos sen ningún tipo de desconto éste é o se-guinte:

Nº presentacións 242 Nº principios activos 167 Nº provedores 52 Importe adquirido (en miles de €) 195,3

- O volume das adquisicións realizadas sen desconto, representou o 29,4% do total de adquisicións do exercicio 2002.

- Este tipo de compras concéntrase nun grupo reducido de produtos, extremo que, en gran medida, é consecuencia de que dous deles, representan case un 30% do grupo e un 8,2% do volume total de compras. Idéntica circuns-tancia reprodúcese con respecto á análise na vertente de provedores e principios activos.

- O resume dos produtos adquiridos nos que só se aplicou o desconto do 2% de Farmaindustria é o seguinte:

Nº presentacións 176 Nº principios activos 119 Nº provedores 39

O volume neto de adquisicións realizadas neste suposto, unha vez deducido o desconto referido ascendeu a 159,2 miles de euros, cantidade que representa o 24% do volume total de adquisicións.

O importe que supón o aforro obtido polo centro, tivo que ser calculado, ba-seándose na información facilitada en soporte informático. Ó respecto débese precisar que o importe da adquisición a prezo de venda de laboratorio (PVL), ó non figurar na base de datos de referencia foi obxecto de cálculo durante as actuacións. Neste proceso observáronse algunhas anomalías ó existir rexistros que se ben figuraban cun PVL nulo, si que deron lugar ó rexistro dun importe pola adquisición. Como non era obxecto desta fiscalización a regularización dos ditos extremos, o cálculo realizouse baseándose na información dispoñible, dando un resultado de aproximadamente 5 mil euros. O aforro obtido concén-trase fundamentalmente en dous produtos, “Epopen” e “Enema Casen adultos de 250 ml”, que en conxunto alcanzan o 49% do total.

- A cuantificación dos descontos outorgados discrecionalmente por laborato-rios, con independencia da porcentaxe xa citada de Farmaindustria, é o que a continuación se detalla:

Nº presentacións 132 Nº principios activos 65 Nº provedores 33

En canto á estimación do aforro obtido por este tipo de bonificación, se proce-den as mesmas precisións en canto ás limitacións referidas no apartado ante-rior. O importe final das adquisicións neste caso ascendera a 190,9 miles de euros, estimándose o aforro producido en aproximadamente 57,7 miles de eu-ros. A porcentaxe de desconto medio ascendeu á 23,2%.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

21

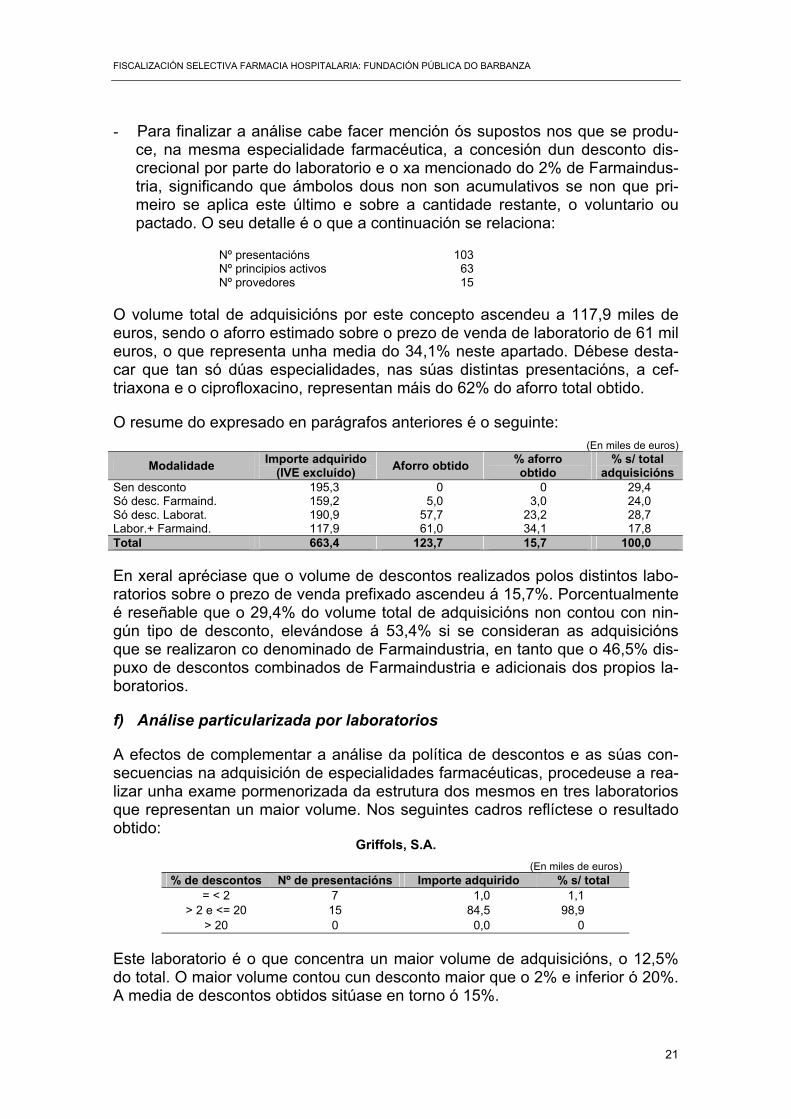

- Para finalizar a análise cabe facer mención ós supostos nos que se produ-ce, na mesma especialidade farmacéutica, a concesión dun desconto dis-crecional por parte do laboratorio e o xa mencionado do 2% de Farmaindus-tria, significando que ámbolos dous non son acumulativos se non que pri-meiro se aplica este último e sobre a cantidade restante, o voluntario ou pactado. O seu detalle é o que a continuación se relaciona:

Nº presentacións 103 Nº principios activos 63 Nº provedores 15

O volume total de adquisicións por este concepto ascendeu a 117,9 miles de euros, sendo o aforro estimado sobre o prezo de venda de laboratorio de 61 mil euros, o que representa unha media do 34,1% neste apartado. Débese desta-car que tan só dúas especialidades, nas súas distintas presentacións, a cef-triaxona e o ciprofloxacino, representan máis do 62% do aforro total obtido.

O resume do expresado en parágrafos anteriores é o seguinte: (En miles de euros)

Modalidade Importe adquirido (IVE excluído) Aforro obtido % aforro

obtido % s/ total

adquisicións Sen desconto 195,3 0 0 29,4 Só desc. Farmaind. 159,2 5,0 3,0 24,0 Só desc. Laborat. 190,9 57,7 23,2 28,7 Labor.+ Farmaind. 117,9 61,0 34,1 17,8 Total 663,4 123,7 15,7 100,0

En xeral apréciase que o volume de descontos realizados polos distintos labo-ratorios sobre o prezo de venda prefixado ascendeu á 15,7%. Porcentualmente é reseñable que o 29,4% do volume total de adquisicións non contou con nin-gún tipo de desconto, elevándose á 53,4% si se consideran as adquisicións que se realizaron co denominado de Farmaindustria, en tanto que o 46,5% dis-puxo de descontos combinados de Farmaindustria e adicionais dos propios la-boratorios.

f) Análise particularizada por laboratorios

A efectos de complementar a análise da política de descontos e as súas con-secuencias na adquisición de especialidades farmacéuticas, procedeuse a rea-lizar unha exame pormenorizada da estrutura dos mesmos en tres laboratorios que representan un maior volume. Nos seguintes cadros reflíctese o resultado obtido:

Griffols, S.A. (En miles de euros)

% de descontos Nº de presentacións Importe adquirido % s/ total = < 2 7 1,0 1,1

> 2 e <= 20 15 84,5 98,9 > 20 0 0,0 0

Este laboratorio é o que concentra un maior volume de adquisicións, o 12,5% do total. O maior volume contou cun desconto maior que o 2% e inferior ó 20%. A media de descontos obtidos sitúase en torno ó 15%.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

22

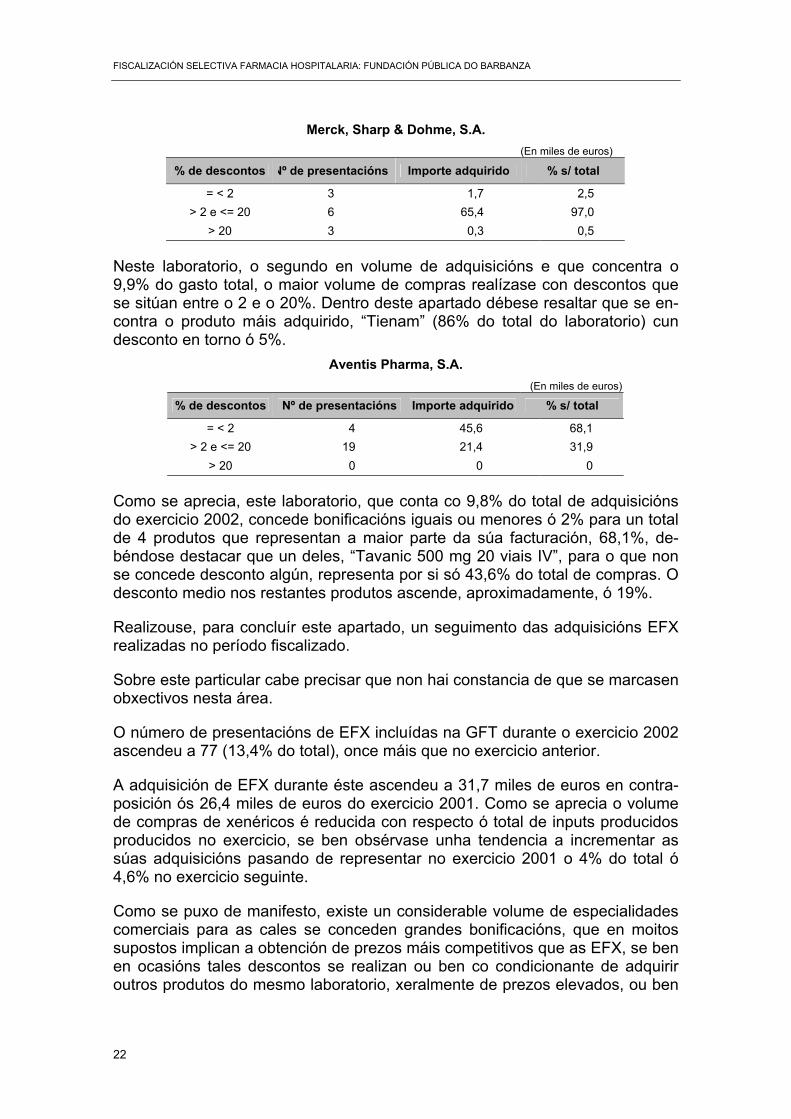

Merck, Sharp & Dohme, S.A. (En miles de euros)

% de descontos Nº de presentacións Importe adquirido % s/ total

= < 2 3 1,7 2,5 > 2 e <= 20 6 65,4 97,0

> 20 3 0,3 0,5

Neste laboratorio, o segundo en volume de adquisicións e que concentra o 9,9% do gasto total, o maior volume de compras realízase con descontos que se sitúan entre o 2 e o 20%. Dentro deste apartado débese resaltar que se en-contra o produto máis adquirido, “Tienam” (86% do total do laboratorio) cun desconto en torno ó 5%.

Aventis Pharma, S.A. (En miles de euros)

% de descontos Nº de presentacións Importe adquirido % s/ total

= < 2 4 45,6 68,1 > 2 e <= 20 19 21,4 31,9

> 20 0 0 0

Como se aprecia, este laboratorio, que conta co 9,8% do total de adquisicións do exercicio 2002, concede bonificacións iguais ou menores ó 2% para un total de 4 produtos que representan a maior parte da súa facturación, 68,1%, de-béndose destacar que un deles, “Tavanic 500 mg 20 viais IV”, para o que non se concede desconto algún, representa por si só 43,6% do total de compras. O desconto medio nos restantes produtos ascende, aproximadamente, ó 19%.

Realizouse, para concluír este apartado, un seguimento das adquisicións EFX realizadas no período fiscalizado.

Sobre este particular cabe precisar que non hai constancia de que se marcasen obxectivos nesta área.

O número de presentacións de EFX incluídas na GFT durante o exercicio 2002 ascendeu a 77 (13,4% do total), once máis que no exercicio anterior.

A adquisición de EFX durante éste ascendeu a 31,7 miles de euros en contra-posición ós 26,4 miles de euros do exercicio 2001. Como se aprecia o volume de compras de xenéricos é reducida con respecto ó total de inputs producidos producidos no exercicio, se ben obsérvase unha tendencia a incrementar as súas adquisicións pasando de representar no exercicio 2001 o 4% do total ó 4,6% no exercicio seguinte.

Como se puxo de manifesto, existe un considerable volume de especialidades comerciais para as cales se conceden grandes bonificacións, que en moitos supostos implican a obtención de prezos máis competitivos que as EFX, se ben en ocasións tales descontos se realizan ou ben co condicionante de adquirir outros produtos do mesmo laboratorio, xeralmente de prezos elevados, ou ben

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

23

conservar para a marca en cuestión unha determinada cota de mercado a tra-vés do gasto que induce o consumo hospitalario no extrahospitalario.

V.- ÁREA DE ALMACENAXE, DISTRIBUCIÓN E DISPENSACIÓN DE MEDICAMENTOS: XESTIÓN DE CONSUMOS V.1.- Características

A área referida atende a demanda de medicamentos nos supostos que a conti-nuación se relacionan:

- Pacientes hospitalizados e baixo control do hospital: Unidades de hospitali-zación, quirófanos, hospitalización a domicilio, etc.

- Pacientes que non xeran estancias. Dentro deste apartado cabe distinguir as seguintes variantes principais:

• Pacientes externos: Prosereme, uso compasivo, etc.

• Pacientes ambulantes ós que se administra a medicación no hospital (hemodiálise, radioloxía, consultas externas, urxencias, hospital de día), se ben en ocasións, o dispensado nestes servizos non reviste este ca-rácter ambulatorio.

• UVI móbiles.

• Pacientes asistidos e válidos de centros sociosanitarios.

Esta área facilita, asemade, a información precisa en orde a desenvolver a xestión de medicamentos permitindo sustentar a planificación das adquisicións analizadas no apartado anterior.

En xeral os sistemas de dispensación clasifícanse en función de se a interven-ción do farmacéutico é previa (unidoses, estupefacientes, medicamentos de uso compasivo, dispensación a externos, investigación clínica, medicamentos dispensados á alta hospitalaria, etc.) ou posterior (a través dos botiquíns das pertinentes unidades de enfermaría) sendo obxecto de estudio particularizado posteriormente.

V.2.- Almacenamento

A xestión desta materia está sustentada no aplicativo de xestión de farmacia que asemade desenvolve o sistema de adquisicións coa particularidade de que o consumo relativo a pacientes externos se realiza nun módulo independente, denominado DIPEX, que integra a súa información no xeral, se ben amosa difi-cultades á hora de manter as fichas farmacolóxicas de cada paciente, tal como quedou reflectido en anteriores apartados.

Directamente relacionada coa distribución encóntrase a xestión de almacén de produtos farmacéuticos que realiza o Servizo de Farmacia, e que a continua-ción é obxecto de análise con independencia dos aspectos que xa foron abor-dados (proceso de recepción de pedidos) ó tratar a adquisición.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

24

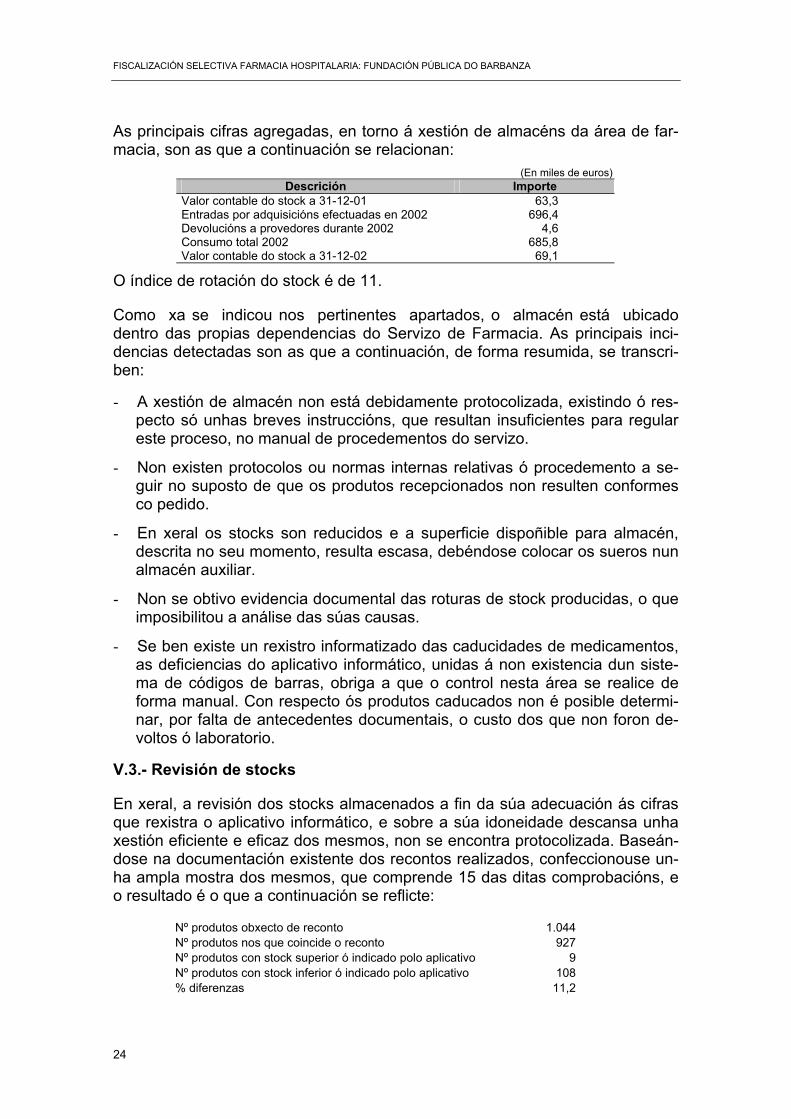

As principais cifras agregadas, en torno á xestión de almacéns da área de far-macia, son as que a continuación se relacionan:

(En miles de euros) Descrición Importe

Valor contable do stock a 31-12-01 63,3 Entradas por adquisicións efectuadas en 2002 696,4 Devolucións a provedores durante 2002 4,6 Consumo total 2002 685,8 Valor contable do stock a 31-12-02 69,1

O índice de rotación do stock é de 11.

Como xa se indicou nos pertinentes apartados, o almacén está ubicado dentro das propias dependencias do Servizo de Farmacia. As principais inci-dencias detectadas son as que a continuación, de forma resumida, se transcri-ben:

- A xestión de almacén non está debidamente protocolizada, existindo ó res-pecto só unhas breves instruccións, que resultan insuficientes para regular este proceso, no manual de procedementos do servizo.

- Non existen protocolos ou normas internas relativas ó procedemento a se-guir no suposto de que os produtos recepcionados non resulten conformes co pedido.

- En xeral os stocks son reducidos e a superficie dispoñible para almacén, descrita no seu momento, resulta escasa, debéndose colocar os sueros nun almacén auxiliar.

- Non se obtivo evidencia documental das roturas de stock producidas, o que imposibilitou a análise das súas causas.

- Se ben existe un rexistro informatizado das caducidades de medicamentos, as deficiencias do aplicativo informático, unidas á non existencia dun siste-ma de códigos de barras, obriga a que o control nesta área se realice de forma manual. Con respecto ós produtos caducados non é posible determi-nar, por falta de antecedentes documentais, o custo dos que non foron de-voltos ó laboratorio.

V.3.- Revisión de stocks

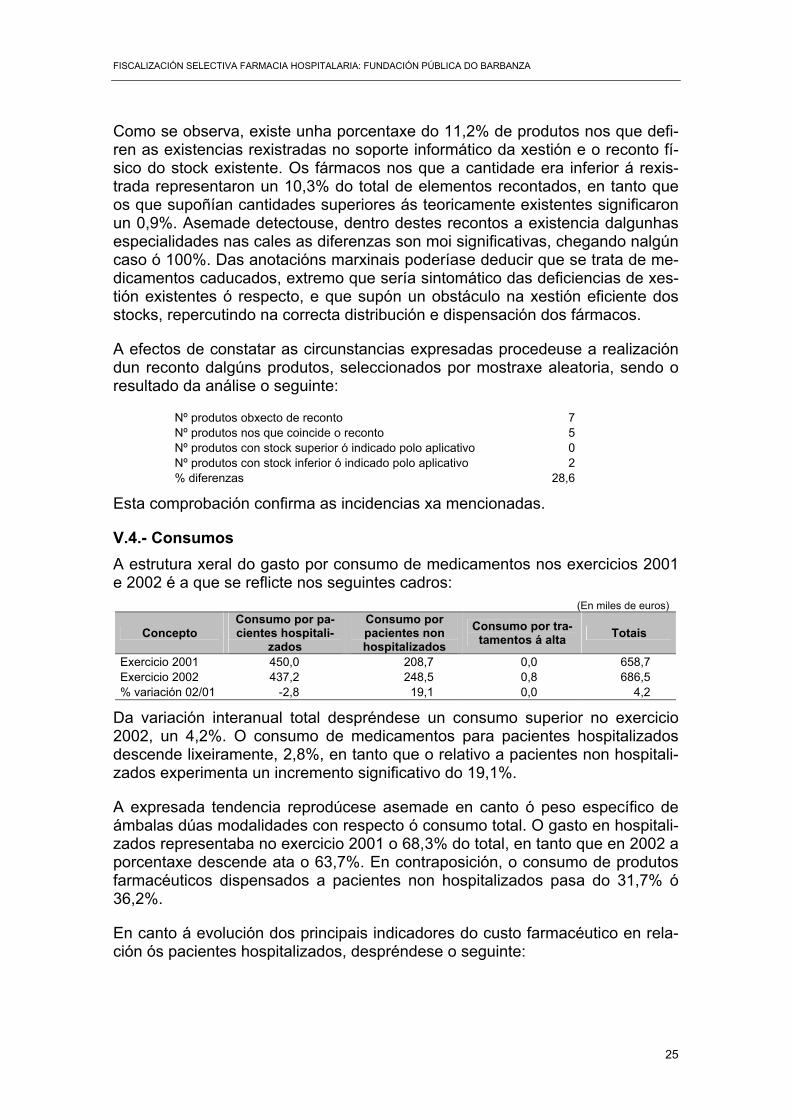

En xeral, a revisión dos stocks almacenados a fin da súa adecuación ás cifras que rexistra o aplicativo informático, e sobre a súa idoneidade descansa unha xestión eficiente e eficaz dos mesmos, non se encontra protocolizada. Baseán-dose na documentación existente dos recontos realizados, confeccionouse un-ha ampla mostra dos mesmos, que comprende 15 das ditas comprobacións, e o resultado é o que a continuación se reflicte:

Nº produtos obxecto de reconto 1.044 Nº produtos nos que coincide o reconto 927 Nº produtos con stock superior ó indicado polo aplicativo 9 Nº produtos con stock inferior ó indicado polo aplicativo 108 % diferenzas 11,2

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

25

Como se observa, existe unha porcentaxe do 11,2% de produtos nos que defi-ren as existencias rexistradas no soporte informático da xestión e o reconto fí-sico do stock existente. Os fármacos nos que a cantidade era inferior á rexis-trada representaron un 10,3% do total de elementos recontados, en tanto que os que supoñían cantidades superiores ás teoricamente existentes significaron un 0,9%. Asemade detectouse, dentro destes recontos a existencia dalgunhas especialidades nas cales as diferenzas son moi significativas, chegando nalgún caso ó 100%. Das anotacións marxinais poderíase deducir que se trata de me-dicamentos caducados, extremo que sería sintomático das deficiencias de xes-tión existentes ó respecto, e que supón un obstáculo na xestión eficiente dos stocks, repercutindo na correcta distribución e dispensación dos fármacos.

A efectos de constatar as circunstancias expresadas procedeuse a realización dun reconto dalgúns produtos, seleccionados por mostraxe aleatoria, sendo o resultado da análise o seguinte:

Nº produtos obxecto de reconto 7 Nº produtos nos que coincide o reconto 5 Nº produtos con stock superior ó indicado polo aplicativo 0 Nº produtos con stock inferior ó indicado polo aplicativo 2 % diferenzas 28,6

Esta comprobación confirma as incidencias xa mencionadas.

V.4.- Consumos A estrutura xeral do gasto por consumo de medicamentos nos exercicios 2001 e 2002 é a que se reflicte nos seguintes cadros:

(En miles de euros)

Concepto Consumo por pa-cientes hospitali-

zados

Consumo por pacientes non hospitalizados

Consumo por tra-tamentos á alta Totais

Exercicio 2001 450,0 208,7 0,0 658,7 Exercicio 2002 437,2 248,5 0,8 686,5 % variación 02/01 -2,8 19,1 0,0 4,2

Da variación interanual total despréndese un consumo superior no exercicio 2002, un 4,2%. O consumo de medicamentos para pacientes hospitalizados descende lixeiramente, 2,8%, en tanto que o relativo a pacientes non hospitali-zados experimenta un incremento significativo do 19,1%.

A expresada tendencia reprodúcese asemade en canto ó peso específico de ámbalas dúas modalidades con respecto ó consumo total. O gasto en hospitali-zados representaba no exercicio 2001 o 68,3% do total, en tanto que en 2002 a porcentaxe descende ata o 63,7%. En contraposición, o consumo de produtos farmacéuticos dispensados a pacientes non hospitalizados pasa do 31,7% ó 36,2%.

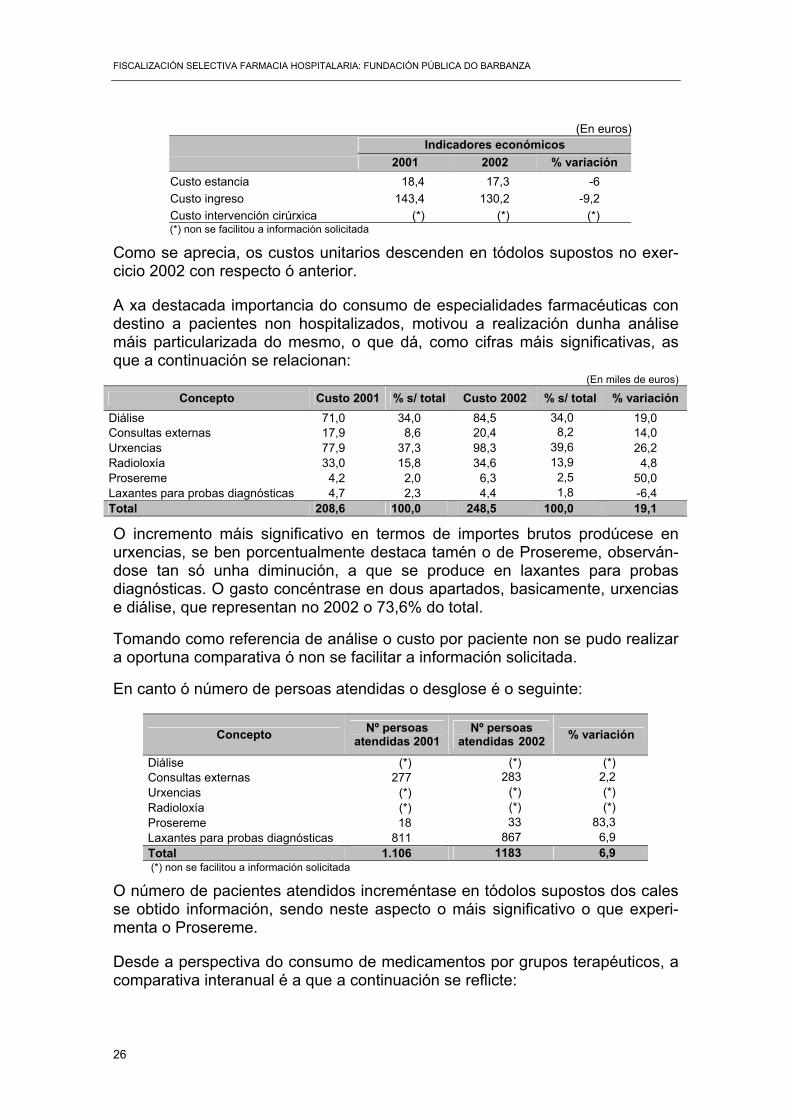

En canto á evolución dos principais indicadores do custo farmacéutico en rela-ción ós pacientes hospitalizados, despréndese o seguinte:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

26

(En euros) Indicadores económicos

2001 2002 % variación Custo estancia 18,4 17,3 -6 Custo ingreso 143,4 130,2 -9,2 Custo intervención cirúrxica (*) (*) (*) (*) non se facilitou a información solicitada

Como se aprecia, os custos unitarios descenden en tódolos supostos no exer-cicio 2002 con respecto ó anterior.

A xa destacada importancia do consumo de especialidades farmacéuticas con destino a pacientes non hospitalizados, motivou a realización dunha análise máis particularizada do mesmo, o que dá, como cifras máis significativas, as que a continuación se relacionan:

(En miles de euros)

Concepto Custo 2001 % s/ total Custo 2002 % s/ total % variación Diálise 71,0 34,0 84,5 34,0 19,0 Consultas externas 17,9 8,6 20,4 8,2 14,0 Urxencias 77,9 37,3 98,3 39,6 26,2 Radioloxía 33,0 15,8 34,6 13,9 4,8 Prosereme 4,2 2,0 6,3 2,5 50,0 Laxantes para probas diagnósticas 4,7 2,3 4,4 1,8 -6,4 Total 208,6 100,0 248,5 100,0 19,1

O incremento máis significativo en termos de importes brutos prodúcese en urxencias, se ben porcentualmente destaca tamén o de Prosereme, observán-dose tan só unha diminución, a que se produce en laxantes para probas diagnósticas. O gasto concéntrase en dous apartados, basicamente, urxencias e diálise, que representan no 2002 o 73,6% do total.

Tomando como referencia de análise o custo por paciente non se pudo realizar a oportuna comparativa ó non se facilitar a información solicitada.

En canto ó número de persoas atendidas o desglose é o seguinte:

Concepto Nº persoas atendidas 2001

Nº persoas atendidas 2002 % variación

Diálise (*) (*) (*) Consultas externas 277 283 2,2 Urxencias (*) (*) (*) Radioloxía (*) (*) (*) Prosereme 18 33 83,3 Laxantes para probas diagnósticas 811 867 6,9 Total 1.106 1183 6,9 (*) non se facilitou a información solicitada

O número de pacientes atendidos increméntase en tódolos supostos dos cales se obtido información, sendo neste aspecto o máis significativo o que experi-menta o Prosereme.

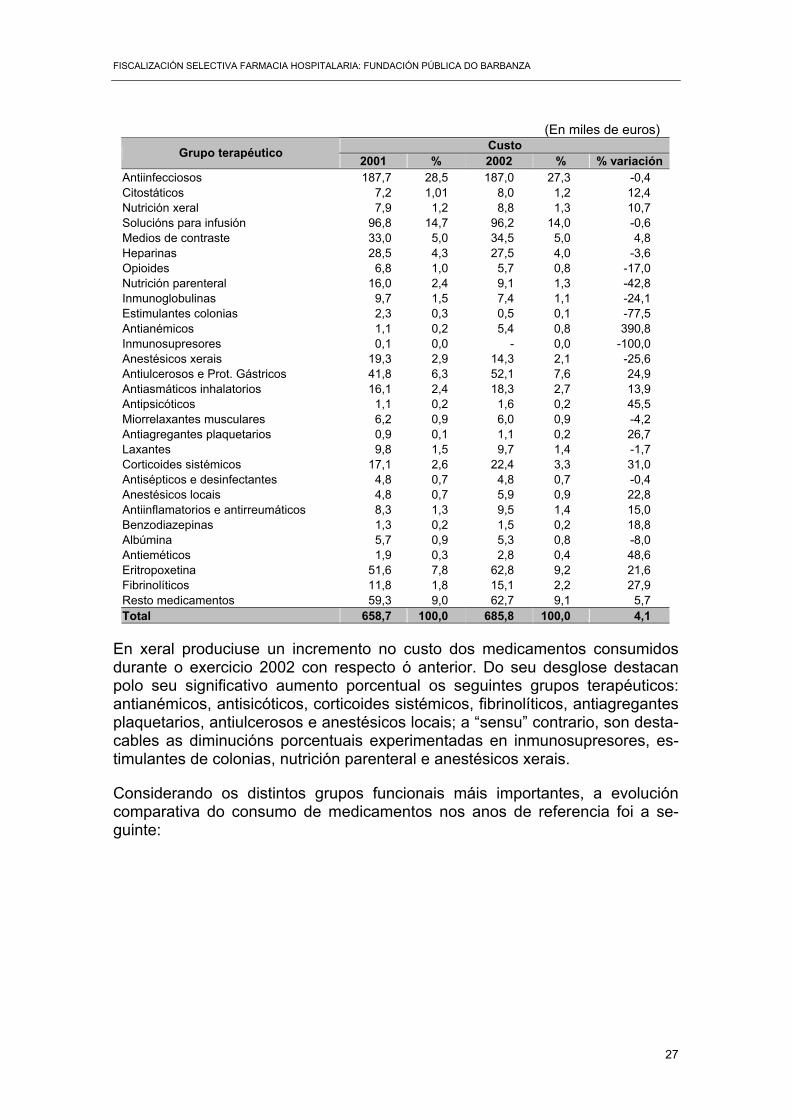

Desde a perspectiva do consumo de medicamentos por grupos terapéuticos, a comparativa interanual é a que a continuación se reflicte:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

27

(En miles de euros) Custo Grupo terapéutico

2001 % 2002 % % variación Antiinfecciosos 187,7 28,5 187,0 27,3 -0,4 Citostáticos 7,2 1,01 8,0 1,2 12,4 Nutrición xeral 7,9 1,2 8,8 1,3 10,7 Solucións para infusión 96,8 14,7 96,2 14,0 -0,6 Medios de contraste 33,0 5,0 34,5 5,0 4,8 Heparinas 28,5 4,3 27,5 4,0 -3,6 Opioides 6,8 1,0 5,7 0,8 -17,0 Nutrición parenteral 16,0 2,4 9,1 1,3 -42,8 Inmunoglobulinas 9,7 1,5 7,4 1,1 -24,1 Estimulantes colonias 2,3 0,3 0,5 0,1 -77,5 Antianémicos 1,1 0,2 5,4 0,8 390,8 Inmunosupresores 0,1 0,0 - 0,0 -100,0 Anestésicos xerais 19,3 2,9 14,3 2,1 -25,6 Antiulcerosos e Prot. Gástricos 41,8 6,3 52,1 7,6 24,9 Antiasmáticos inhalatorios 16,1 2,4 18,3 2,7 13,9 Antipsicóticos 1,1 0,2 1,6 0,2 45,5 Miorrelaxantes musculares 6,2 0,9 6,0 0,9 -4,2 Antiagregantes plaquetarios 0,9 0,1 1,1 0,2 26,7 Laxantes 9,8 1,5 9,7 1,4 -1,7 Corticoides sistémicos 17,1 2,6 22,4 3,3 31,0 Antisépticos e desinfectantes 4,8 0,7 4,8 0,7 -0,4 Anestésicos locais 4,8 0,7 5,9 0,9 22,8 Antiinflamatorios e antirreumáticos 8,3 1,3 9,5 1,4 15,0 Benzodiazepinas 1,3 0,2 1,5 0,2 18,8 Albúmina 5,7 0,9 5,3 0,8 -8,0 Antieméticos 1,9 0,3 2,8 0,4 48,6 Eritropoxetina 51,6 7,8 62,8 9,2 21,6 Fibrinolíticos 11,8 1,8 15,1 2,2 27,9 Resto medicamentos 59,3 9,0 62,7 9,1 5,7 Total 658,7 100,0 685,8 100,0 4,1

En xeral produciuse un incremento no custo dos medicamentos consumidos durante o exercicio 2002 con respecto ó anterior. Do seu desglose destacan polo seu significativo aumento porcentual os seguintes grupos terapéuticos: antianémicos, antisicóticos, corticoides sistémicos, fibrinolíticos, antiagregantes plaquetarios, antiulcerosos e anestésicos locais; a “sensu” contrario, son desta-cables as diminucións porcentuais experimentadas en inmunosupresores, es-timulantes de colonias, nutrición parenteral e anestésicos xerais.

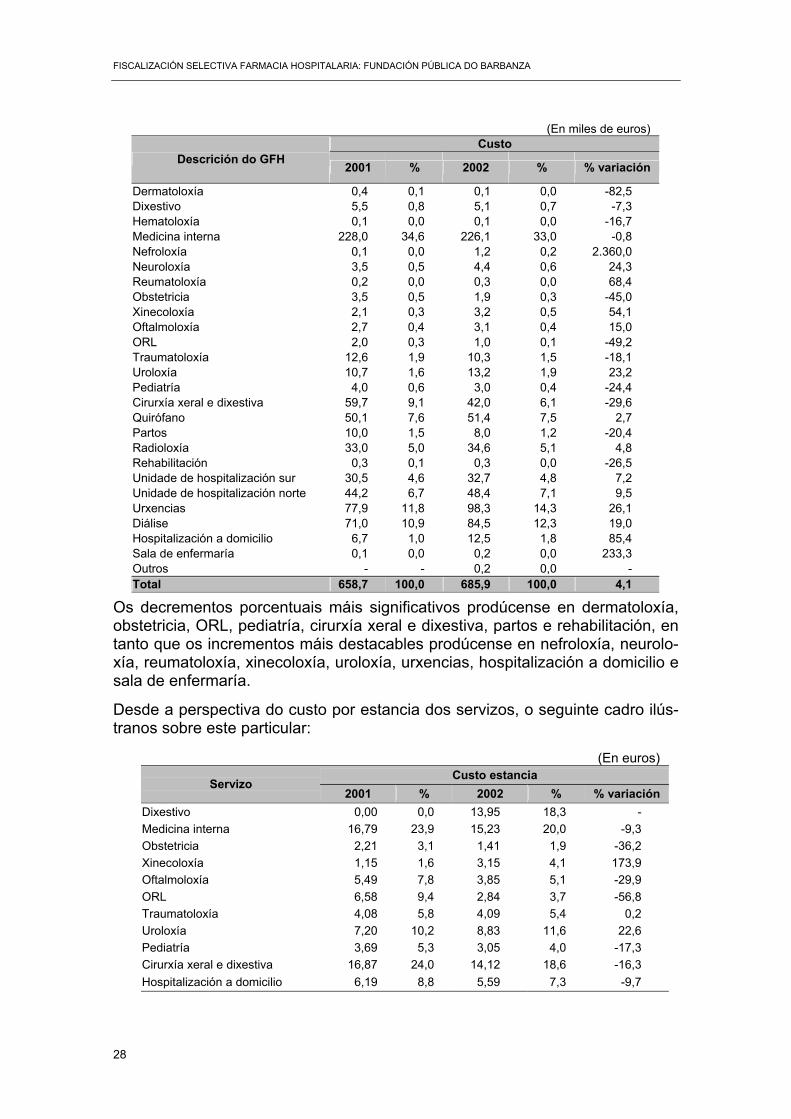

Considerando os distintos grupos funcionais máis importantes, a evolución comparativa do consumo de medicamentos nos anos de referencia foi a se-guinte:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

28

(En miles de euros) Custo

Descrición do GFH 2001 % 2002 % % variación

Dermatoloxía 0,4 0,1 0,1 0,0 -82,5 Dixestivo 5,5 0,8 5,1 0,7 -7,3 Hematoloxía 0,1 0,0 0,1 0,0 -16,7 Medicina interna 228,0 34,6 226,1 33,0 -0,8 Nefroloxía 0,1 0,0 1,2 0,2 2.360,0 Neuroloxía 3,5 0,5 4,4 0,6 24,3 Reumatoloxía 0,2 0,0 0,3 0,0 68,4 Obstetricia 3,5 0,5 1,9 0,3 -45,0 Xinecoloxía 2,1 0,3 3,2 0,5 54,1 Oftalmoloxía 2,7 0,4 3,1 0,4 15,0 ORL 2,0 0,3 1,0 0,1 -49,2 Traumatoloxía 12,6 1,9 10,3 1,5 -18,1 Uroloxía 10,7 1,6 13,2 1,9 23,2 Pediatría 4,0 0,6 3,0 0,4 -24,4 Cirurxía xeral e dixestiva 59,7 9,1 42,0 6,1 -29,6 Quirófano 50,1 7,6 51,4 7,5 2,7 Partos 10,0 1,5 8,0 1,2 -20,4 Radioloxía 33,0 5,0 34,6 5,1 4,8 Rehabilitación 0,3 0,1 0,3 0,0 -26,5 Unidade de hospitalización sur 30,5 4,6 32,7 4,8 7,2 Unidade de hospitalización norte 44,2 6,7 48,4 7,1 9,5 Urxencias 77,9 11,8 98,3 14,3 26,1 Diálise 71,0 10,9 84,5 12,3 19,0 Hospitalización a domicilio 6,7 1,0 12,5 1,8 85,4 Sala de enfermaría 0,1 0,0 0,2 0,0 233,3 Outros - - 0,2 0,0 - Total 658,7 100,0 685,9 100,0 4,1

Os decrementos porcentuais máis significativos prodúcense en dermatoloxía, obstetricia, ORL, pediatría, cirurxía xeral e dixestiva, partos e rehabilitación, en tanto que os incrementos máis destacables prodúcense en nefroloxía, neurolo-xía, reumatoloxía, xinecoloxía, uroloxía, urxencias, hospitalización a domicilio e sala de enfermaría.

Desde a perspectiva do custo por estancia dos servizos, o seguinte cadro ilús-tranos sobre este particular:

(En euros) Custo estancia

Servizo 2001 % 2002 % % variación

Dixestivo 0,00 0,0 13,95 18,3 - Medicina interna 16,79 23,9 15,23 20,0 -9,3 Obstetricia 2,21 3,1 1,41 1,9 -36,2 Xinecoloxía 1,15 1,6 3,15 4,1 173,9 Oftalmoloxía 5,49 7,8 3,85 5,1 -29,9 ORL 6,58 9,4 2,84 3,7 -56,8 Traumatoloxía 4,08 5,8 4,09 5,4 0,2 Uroloxía 7,20 10,2 8,83 11,6 22,6 Pediatría 3,69 5,3 3,05 4,0 -17,3 Cirurxía xeral e dixestiva 16,87 24,0 14,12 18,6 -16,3 Hospitalización a domicilio 6,19 8,8 5,59 7,3 -9,7

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

29

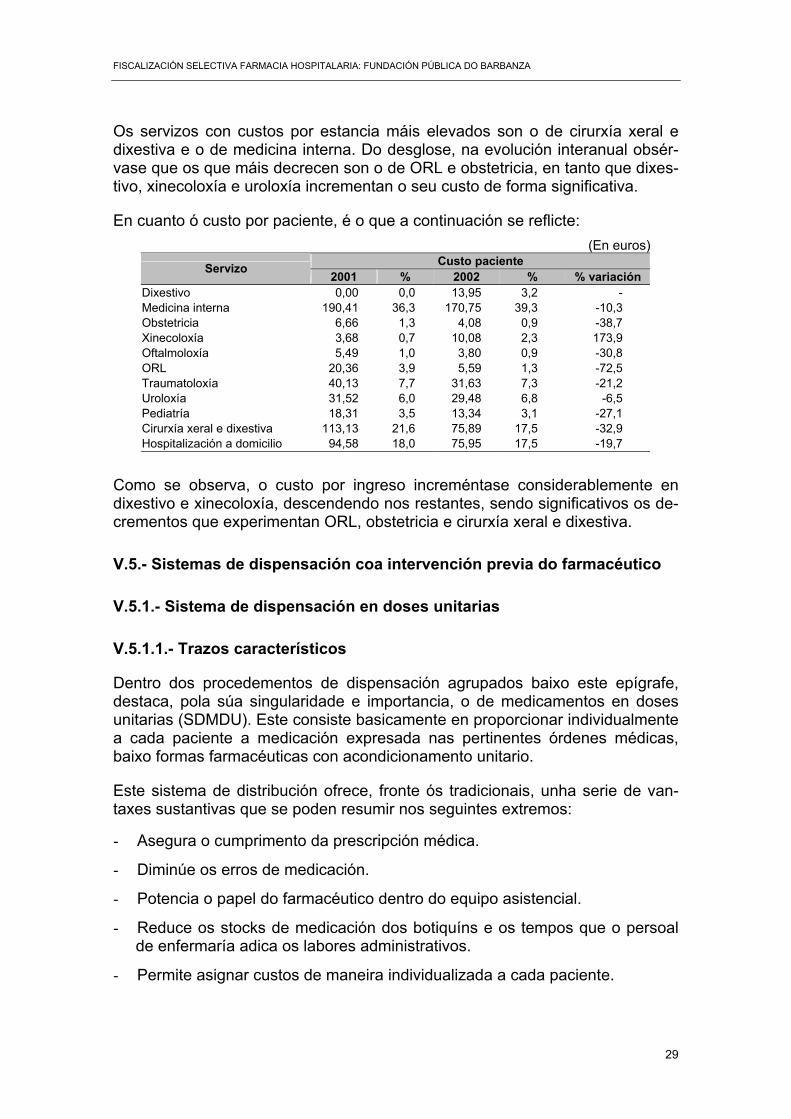

Os servizos con custos por estancia máis elevados son o de cirurxía xeral e dixestiva e o de medicina interna. Do desglose, na evolución interanual obsér-vase que os que máis decrecen son o de ORL e obstetricia, en tanto que dixes-tivo, xinecoloxía e uroloxía incrementan o seu custo de forma significativa.

En cuanto ó custo por paciente, é o que a continuación se reflicte: (En euros)

Custo paciente Servizo 2001 % 2002 % % variación

Dixestivo 0,00 0,0 13,95 3,2 - Medicina interna 190,41 36,3 170,75 39,3 -10,3 Obstetricia 6,66 1,3 4,08 0,9 -38,7 Xinecoloxía 3,68 0,7 10,08 2,3 173,9 Oftalmoloxía 5,49 1,0 3,80 0,9 -30,8 ORL 20,36 3,9 5,59 1,3 -72,5 Traumatoloxía 40,13 7,7 31,63 7,3 -21,2 Uroloxía 31,52 6,0 29,48 6,8 -6,5 Pediatría 18,31 3,5 13,34 3,1 -27,1 Cirurxía xeral e dixestiva 113,13 21,6 75,89 17,5 -32,9 Hospitalización a domicilio 94,58 18,0 75,95 17,5 -19,7

Como se observa, o custo por ingreso increméntase considerablemente en dixestivo e xinecoloxía, descendendo nos restantes, sendo significativos os de-crementos que experimentan ORL, obstetricia e cirurxía xeral e dixestiva.

V.5.- Sistemas de dispensación coa intervención previa do farmacéutico

V.5.1.- Sistema de dispensación en doses unitarias

V.5.1.1.- Trazos característicos

Dentro dos procedementos de dispensación agrupados baixo este epígrafe, destaca, pola súa singularidade e importancia, o de medicamentos en doses unitarias (SDMDU). Este consiste basicamente en proporcionar individualmente a cada paciente a medicación expresada nas pertinentes órdenes médicas, baixo formas farmacéuticas con acondicionamento unitario.

Este sistema de distribución ofrece, fronte ós tradicionais, unha serie de van-taxes sustantivas que se poden resumir nos seguintes extremos:

- Asegura o cumprimento da prescripción médica.

- Diminúe os erros de medicación.

- Potencia o papel do farmacéutico dentro do equipo asistencial.

- Reduce os stocks de medicación dos botiquíns e os tempos que o persoal de enfermaría adica os labores administrativos.

- Permite asignar custos de maneira individualizada a cada paciente.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

30

Como requisitos básicos para a implantación e boa xestión do mesmo é preci-so:

- Dispoñer dun sistema informático de dispensación compatible co de xestión de stock, así como a definición do concepto de GFH como unidades de consumo.

- Contar cos recursos materiais e humanos suficientes para atender á dis-pensación individualizada.

- Estar en posesión dun espacio diferenzado dentro do servizo, que permita acometer a debida instrumentalización do proceso.

O SDMDU encóntrase implantado neste hospital desde o exercicio 1998, al-canzando á totalidade de camas existentes e á práctica totalidade de servizos do hospital (con excepción de radioloxía, consultas externas, urxencias, quiró-fanos, partos e diálise).

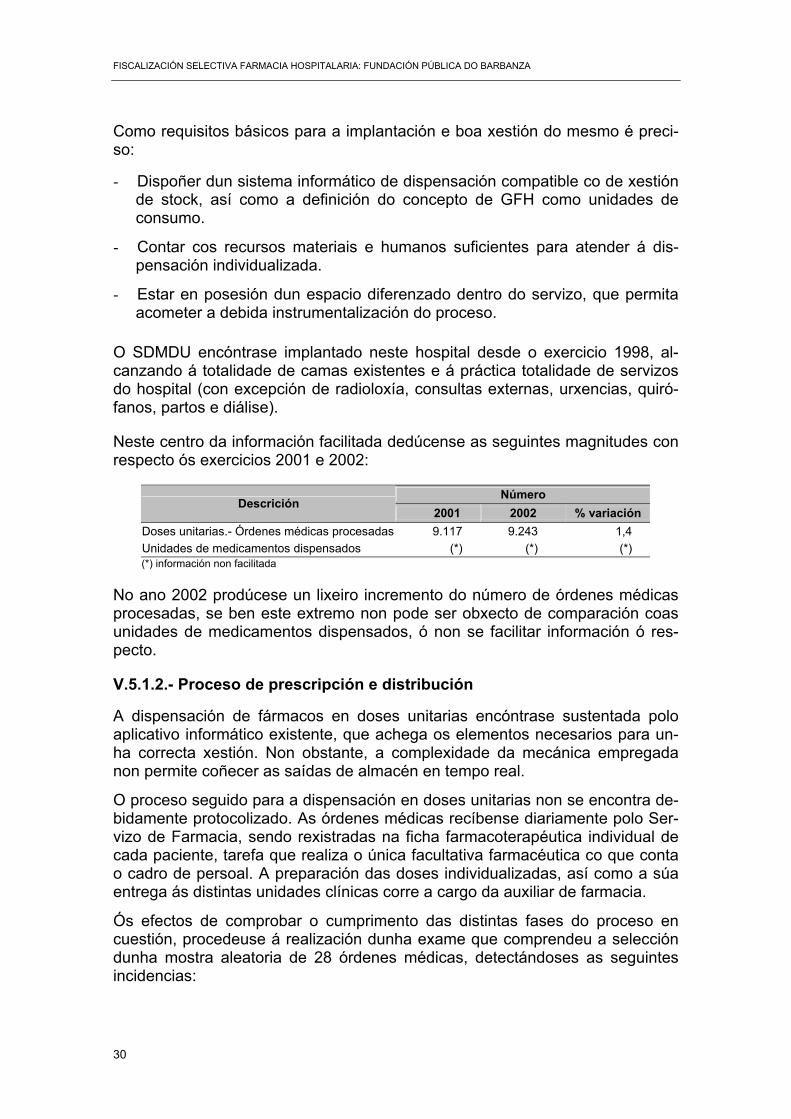

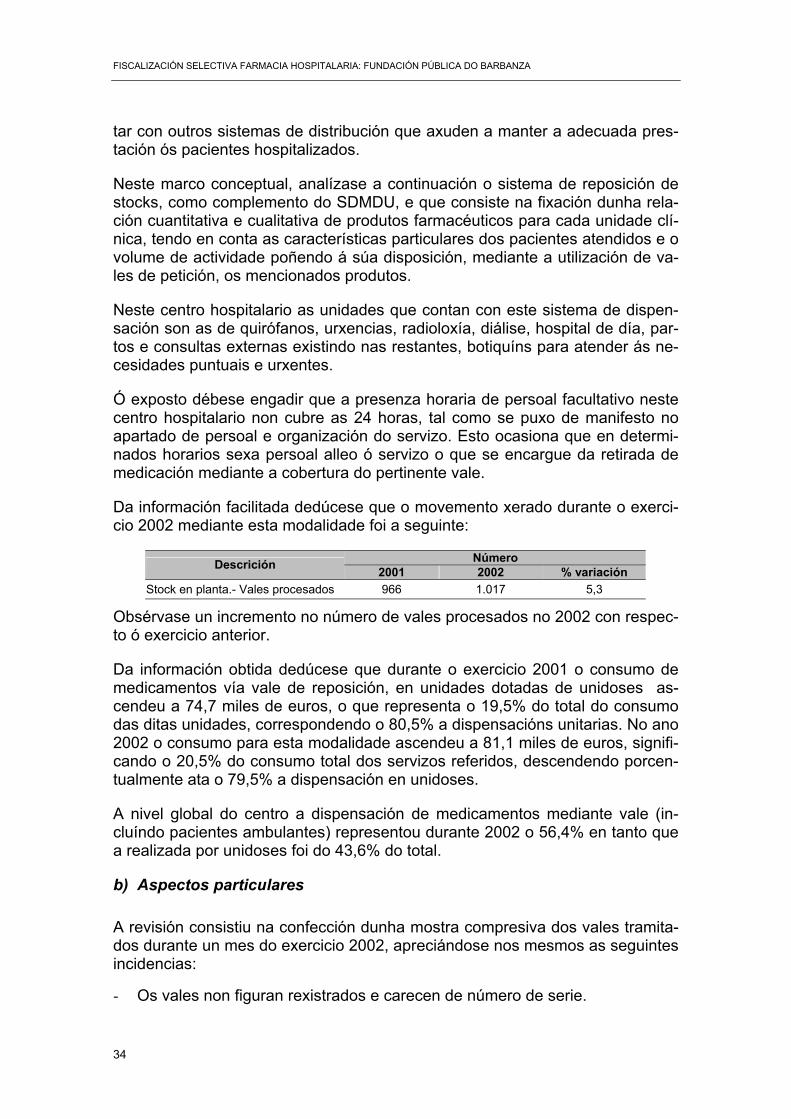

Neste centro da información facilitada dedúcense as seguintes magnitudes con respecto ós exercicios 2001 e 2002:

Número Descrición

2001 2002 % variación Doses unitarias.- Órdenes médicas procesadas 9.117 9.243 1,4 Unidades de medicamentos dispensados (*) (*) (*) (*) información non facilitada

No ano 2002 prodúcese un lixeiro incremento do número de órdenes médicas procesadas, se ben este extremo non pode ser obxecto de comparación coas unidades de medicamentos dispensados, ó non se facilitar información ó res-pecto.

V.5.1.2.- Proceso de prescripción e distribución

A dispensación de fármacos en doses unitarias encóntrase sustentada polo aplicativo informático existente, que achega os elementos necesarios para un-ha correcta xestión. Non obstante, a complexidade da mecánica empregada non permite coñecer as saídas de almacén en tempo real.

O proceso seguido para a dispensación en doses unitarias non se encontra de-bidamente protocolizado. As órdenes médicas recíbense diariamente polo Ser-vizo de Farmacia, sendo rexistradas na ficha farmacoterapéutica individual de cada paciente, tarefa que realiza o única facultativa farmacéutica co que conta o cadro de persoal. A preparación das doses individualizadas, así como a súa entrega ás distintas unidades clínicas corre a cargo da auxiliar de farmacia.

Ós efectos de comprobar o cumprimento das distintas fases do proceso en cuestión, procedeuse á realización dunha exame que comprendeu a selección dunha mostra aleatoria de 28 órdenes médicas, detectándoses as seguintes incidencias:

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

31

- En varios dos impresos utilizados para a prescripción en doses unitarias non se identifica ó médico que emite a orde, figurando tan só unha rúbrica ilexible.

- Non hai constancia documental da validación que debe efectuar a farma-céutica titular.

- Se ben recóllese expresamente un apartado relativo ás posibles alerxias a medicamentos, apréciase que en moitos dos casos o mesmo non se cum-primenta.

- Non se deixa constancia documental da entrega dos caxetíns de medica-ción ás distintas unidades clínicas.

- Non existen follas de reclamacións e de incidencias ou documento similar que permita recoller as que se producen no proceso.

Asemade observáronse algunhas ineficiencias, no proceso xeral de prescrip-ción mediante unidoses, que se poden resumir nas seguintes:

- Certa falta de coordinación na chegada das órdenes médicas á unidade de farmacia.

- Cambios nas prescripcións que supón unha sobrecarga de traballo ó siste-ma.

- Carencia de informatización nas unidades clínicas, que imposibilita o se-guimento e contraste da efectiva aplicación das doses unitarias servidas por farmacia e a conseguinte análise das desviacións existentes.

V.5.2.- Dispensación de medicamentos especiais

V.5.2.1.- Estupefacientes

a) Aspectos xerais

A especial natureza deste tipo de medicamentos motivou a existencia de nor-mativa específica en torno á súa prescripción, dispensación e administración. As características básicas da configuración deste sistema é a que segue:

- A dispensación debe corresponder á prescripción escrita dun médico.

- A responsabilidade da custodia dos estupefacientes depositados na unida-de de farmacia corresponde en exclusiva ó xefe do servizo ou encargado da mencionada unidade.

- Debe quedar constancia escrita, mediante a utilización de rexistros normali-zados, da administración de cada doses así como das adquisicións que se realizan de cada especialidade.

FISCALIZACIÓN SELECTIVA FARMACIA HOSPITALARIA: FUNDACIÓN PÚBLICA DO BARBANZA

32

b) Aspectos particulares

Procedeuse, mediante a confección dunha mostra aleatoria de 20 prescrip-cións, a analizar o cumprimento dos requisitos que regramentariamente rixen a dispensación deste tipo de fármacos, extraéndose as seguintes conclusións:

- A actividade carece de protocolos ou normas internas que a regulen.

- Os estupefacientes custódianse de forma directa polo responsable do servi-zo, estando almacenados en caixa forte e realizándose recontos semanais dos mesmos. Os sicótropos encóntranse almacenados en armarios pecha-dos. Os botiquíns de planta conta con caixa forte onde se custodian os me-dicamentos antes sinalados.

- A xestión é exclusivamente manual, non existindo un módulo informatizado que facilite a xestión, coa conseguinte sobrecarga de traballo.

- Non se identifica a persoa que efectúa a validación das órdenes médicas ou vales de petición, nin se sela o dito documento.

- Nalgún dos supostos examinados apréciase que no libro rexistro non coin-cide o nome do paciente co expresado no vale.

V.5.2.2.- Medicamentos de uso compasivo e investigación clínica

O uso compasivo de medicamentos consiste na utilización, en pacientes con-cretos e á marxe dun ensaio clínico particular, dun produto en fase de investi-gación ou ben unha especialidade farmacéutica en uso pero as súas indica-cións ou condicións non se axustan a esas patoloxías. A súa dispensación só procede cando o médico, baixo a súa responsabilidade, considera indispensa-ble a súa utilización.

Polo exposto, tanto a prescripción, como a dispensación deste tipo de fármacos se encontra sometida a un procedemento tasado, establecido nas normas le-gais, en canto á autorización da súa utilización pola Axencia Española de Me-dicamentos e Produtos Sanitarios, á que se debe xuntar a seguinte documen-tación: