fiscalización de hidrocarburos liquidos en colombia etapa de explotación y producción

TRANSCRIPT

Dirección de Estudios Sectoriales

86113-059-05

LA FISCALIZACIÓN DE HIDROCARBUROS LÍQUIDOS EN COLOMBIA –

ETAPAS DE EXPLOTACIÓN Y PRODUCCIÓN

Elaboraron: [Carlos Eduardo Espinosa Velásquez, Aureliano Serna Valencia] Fecha: [12/12/2012]

Ubicación final: [scmin102] Revisión # 1: [Miguel Pinzón Salcedo]

Fecha de la revisión: [14/12/2012] Revisión # 2: [Carlos Espinosa Velásquez]

Fecha de la revisión: [20/12/2012] Revisión # 3: [José Antonio Covo Torres]

Fecha de la revisión: [08/02/2013]

TABLA DE CONTENIDO 1 Introducción ..................................................................................................... 3

2 Marco Conceptual ............................................................................................ 4

3 Marco Legal ..................................................................................................... 7

4 Marco Operativo ............................................................................................ 11

4.1 La fiscalización: componente clave en el cálculo de las regalías .............. 14

4.2 Fiscalización de tanques de almacenamiento en CPF ............................... 16

4.3 Fiscalización en cluster de producción. .................................................... 19

4.4 Fiscalización en oleoducto. ...................................................................... 20

4.5 Fiscalización en cargaderos de CPF ......................................................... 22

4.6 Fiscalización en baterías de producción ................................................... 23

4.7 Fiscalización en puertos de exportación ................................................... 24

Dirección de Estudios Sectoriales

4.8 El sistema de producción y transporte de hidrocarburos como sistema

cerrado 25

5 Informes Saybolt (2009) ................................................................................. 26

6 Experiencia de Fiscalización en Otros Países .................................................. 28

6.1 Argentina ................................................................................................ 28

6.2 Bolivia .................................................................................................... 29

6.3 Ecuador ................................................................................................... 31

6.4 Guatemala ............................................................................................... 32

6.5 Nicaragua ................................................................................................ 33

6.6 Perú......................................................................................................... 34

6.7 Estados Unidos ........................................................................................ 35

7 Análisis del Sistema de Fiscalización de hidrocarburos en Colombia .............. 36

8 Conclusiones .................................................................................................. 39

9 Recomendaciones ........................................................................................... 40

Dirección de Estudios Sectoriales

LA FISCALIZACIÓN DE HIDROCARBUROS LÍQUIDOS EN ETAPA DE

EXPLOTACIÓN Y PRODUCCIÓN EN COLOMBIA

1 INTRODUCCIÓN

En la normatividad colombiana no existía ninguna definición de “fiscalización” hasta

la expedición del Decreto 4923 del 26 de diciembre de 2011, que reglamenta el Sistema

General de Regalías. Sin embargo, el Ministerio de Minas y Energía, a través de la División

de Fiscalización de Hidrocarburos ha ejercido esta función, reglamentada por la Ley 1ª de

1984, y la ha conservado pese a las múltiples reestructuraciones que ha sufrido esa entidad

en los últimos años, con la única excepción que la realiza de manera conjunta con Ecopetrol

en los contratos de asociación de acuerdo con el Decreto 1895 de 1973.

El procedimiento de fiscalización es de gran importancia, pues es a través de este

instrumento que el Estado puede garantizar que los volúmenes de hidrocarburos reportados

para comercialización se ajusten realmente a los volúmenes producidos; los cuales son

tomados como base para efectos de calcular la participación del Estado bien sea como

asociado a través de Ecopetrol, o para la liquidación y pago de regalías. Sobre este último

punto, son frecuentes los cuestionamientos de diferentes actores que consideran que el

sistema actual, que se basa en la autoliquidación de los productores, no ofrece las garantías

necesarias sobre la veracidad y confiabilidad de la información.

En este orden de ideas, este documento pretende analizar el procedimiento de

fiscalización con miras a definir si realmente el procedimiento actual presenta fallas

estructurales que ameriten un cambio de tal naturaleza, o si es susceptible de acciones de

mejoramiento que aumenten la confiabilidad del mismo, así como si se puede identificar y

determinar la existencia de un Sistema de Fiscalización de Hidrocarburos, y dar cuenta de

su eficiencia, o si por lo contrario no existe y su creación se justifica con base en el análisis

realizado.

Se pretende realizar un análisis de las bases normativas y técnicas en que se

fundamentan los procesos de fiscalización en la explotación de hidrocarburos en Colombia,

Dirección de Estudios Sectoriales

y de las utilizadas internacionalmente, con el fin de identificar posibles fuentes de error en

la medición, registro y reporte, o determinar oportunidades de mejora en el proceso que

adelanta el Ministerio de Minas y Energía.

Con tal fin, en cumplimiento de sus funciones constitucionales y legales, la

Contraloría General de la República, a través de la Contraloría Delegada para el Sector

Minas y Energía, desplazó un grupo interdisciplinario de profesionales que visitaron varios

campos petroleros en diferentes regiones del país: Casanare, Meta, Tolima, Huila y las

instalaciones portuarias para exportación de crudo ubicadas en Tolú y Coveñas, y así

establecer las prácticas comunes asociados a la fiscalización. . La selección de los campos

petroleros se realizó mediante muestreo al azar, y la visita tuvo como objetivo analizar el

proceso de fiscalización de producción de hidrocarburos que realiza el Ministerio de Minas

y Energía. En algunos campos del país, como complemento a la revisión documental que

sirve de base para el presente estudio.

En la visita de campo se evidenció que la producción de hidrocarburos de cada pozo es

reportada al Ministerio de Minas y Energía por el respectivo operador, Ecopetrol en

algunos casos o por una compañía multinacional asociada en otros, o incluso, por una

compañía ajena a la asociación y contratada para este fin. Este reporte es compartido por el

Ministerio de Minas y Energía y Ecopetrol.

2 MARCO CONCEPTUAL

La fiscalización de hidrocarburos consiste en velar por la correcta y adecuada

exploración y explotación de los yacimientos de hidrocarburos para asegurar que estas

actividades se realicen en forma técnica y económica y se asegure la utilización y

aprovechamiento de los recursos en forma racional e integral, tomar las medidas técnicas y

económicas indispensables para la conservación de los yacimientos de hidrocarburos de

propiedad nacional o particular, estudiar y aprobar desde el punto de vista técnico los

planes de explotación de hidrocarburos, según la tasa eficiente máxima de explotación y

criterios de conservación de yacimientos y quizá la función más importante, y en la que se

centra este estudio, consiste en la medición de los volúmenes de hidrocarburos

Dirección de Estudios Sectoriales

efectivamente producidos en un campo petrolero. Esta labor representa ciertos desafíos

técnicos porque no todo lo que se produce en un campo es petróleo, no todo el petróleo se

comercializa y no siempre la producción corresponde a la actividad de explotación.

Respecto a este último punto se aclara que para delimitar mejor el tema no se considerarán

en este trabajo las producciones de gas, que tienen otro tipo de fiscalización y que siempre

se hará referencia a producciones de hidrocarburos líquidos en contratos que se encuentren

en etapa de explotación1, que corresponden al tipo de campos petroleros que se visitaron

para la elaboración de este estudio.

Como se considera que existe confusión entre pozo y campo y sobre dónde se debe

realizar la fiscalización del volumen de producción, vale la pena aclarar estos conceptos.

Cuando se habla de pozo, se está describiendo el lugar físico por donde se produce el

hidrocarburo, es decir, hace alusión al sito en que se realizó la perforación en el subsuelo

con este fin. Un campo, por otra parte, es la proyección en superficie del lugar en el

subsuelo en donde se encuentra almacenado el hidrocarburo (yacimiento) y es explotado,

generalmente, mediante un conjunto de pozos perforados para producir el hidrocarburo que

se encuentra en el yacimiento.

La anterior distinción es importante, porque, por ejemplo, en la legislación sobre

regalías se establece que las mismas se pagan “en boca de pozo”; sin embargo la verdadera

medición de lo que produce un pozo se obtiene indirectamente a través de la producción

total del campo y la fiscalización del crudo se hace, no en los pozos, sino en los tanques de

almacenamiento que debe tener el campo y en los cuales el petróleo ya está libre de

impurezas. Si se hiciera la fiscalización en boca de pozo, se obtendría una lectura errónea

por el simple hecho de que el petróleo, recién salido del pozo, contiene agua y otros

contaminantes (BSW2) y es por esto que no todos los líquidos producidos son petróleo. Es

importante eliminar o retirar este BSW para poder fiscalizar correctamente y luego vender

el crudo; entonces es en los tanques de almacenamiento, donde se tiene realmente el

1 Es decir, en campos cuya comercialidad ya se ha declarado. Se recomienda realizar este mismo trabajo para campos en etapa de exploración, pues muchos de estos tienen producción de petróleo pero por no estar declarado como comercial, la legislación cambia y requiere un análisis diferente. 2 BSW: Basic Sediment and Water. Sedimentos y Agua. Los sedimentos son restos de roca, arenas, limos ya arcillas arrastradas por el hidrocarburo que sale del pozo.

Dirección de Estudios Sectoriales

petróleo en condiciones de venta y donde se debe realizar la medición de los volúmenes de

petróleo producido.

Por otra parte, cuando se afirma que no todo el petróleo que se produce se comercializa,

es porque se deben tener en cuenta ciertas pérdidas que ocurren durante el proceso de

tratamiento del crudo y además porque también las compañías tienen la opción de alimentar

plantas generadoras con parte del crudo explotado para desarrollar la operación del campo

y hacer funcionar los equipos, y este crudo si bien es medido, no hace parte del ciclo de

generación de regalías pues es considerado necesario en las labores propias de la

explotación y por lo tanto está exento de pagos y es lo que en la industria se denomina

autoconsumos. Por supuesto el “descuento” de autoconsumos se debe definir dentro de

ciertos límites establecidos por un análisis técnico.

Finalmente, está el tema de calidad de la producción, la cual tiene que ver con la amplia

gama de petróleos que se pueden producir, en virtud de su densidad y composición, y las

características de dicha producción, que varían de un lugar a otro, o por los mismos

procesos de producción, que es necesario hacer correcciones que posibiliten estandarizar el

proceso de medición, que serán explicadas más adelante.

La fiscalización de hidrocarburos está justificada, además, por el valor de la regalía

que corresponde al Estado3, valor que depende de 5 factores: volumen de producción,

porcentaje de regalía, porcentaje asignado al Estado, precio base para el cálculo de regalía y

tasa representativa del mercado.

De estos factores, el porcentaje asignado al Estado y el porcentaje de regalía están

establecidos taxativamente en la Ley; la tasa representativa del mercado, la establece el

Banco de la República; el volumen de producción es resultado de la fiscalización y es

reportado por los productores y consolidado por el Ministerio de Minas y Energía y el

precio base de liquidación es calculado por el Ministerio de Minas y Energía.

Por todo lo anterior, son la revisión del procedimiento de medición del volumen de

producción y el cálculo del precio base, los dos factores que revisten mayor complejidad e

importancia a la hora de evaluar el proceso de liquidación de las regalías petroleras.

3 El nuevo esquema de regalías establece que una parte de la producción corresponde al ente territorial y otra alimenta el Sistema General de Regalías.

Dirección de Estudios Sectoriales

3 MARCO LEGAL

La función de ejercer la “fiscalización de hidrocarburos” se remonta al artículo 33 de

la Ley 1 de 1984, (derogado por el Artículo 68 del Decreto 2119 de 19924) que creó la

División de Fiscalización de Hidrocarburos en el Ministerio de Minas y Energía, la cual

tenía las siguientes funciones:

“a) Ejercer directamente o por intermedio de los inspectores de hidrocarburos,

la fiscalización y vigilancia de la industria en sus diferentes ramas a fin de asegurar

el cumplimiento de las obligaciones a su cargo de los exploradores y explotadores;

b) Controlar las ventas de Hidrocarburos para el procesamiento en el país y

preparar las liquidaciones en moneda extranjera que deban ser autorizadas para el

pago de las compras respectivas de acuerdo con las disposiciones que rigen la

materia;

c) Preparar las liquidaciones de cánones superficiarios, participaciones y

beneficios, impuestos de transporte por oleoductos y gasoductos y comprobar el pago

oportuno de los mismos;

d) Preparar los conceptos referentes a las solicitudes de exención de derechos

de aduana de los equipos de perforación, oleoductos, gasoductos y refinerías y

supervisar la destinación de los elementos así importados;

e) Elaborar los proyectos de reglamentos sobre mantenimiento y conservación

de instalaciones y equipos de los campos de explotación y velar por su cumplimiento;

f) Llevar el registro de los contratos de servicios inherentes a la exploración y

explotación de hidrocarburos y revisar las nóminas de las compañías dedicadas a la

industria del petróleo, para los efectos legales respectivos”.

Después de la Ley 1ª de 1984, desapareció la función de fiscalización como actividad

específica del Ministerio de Minas y Energía, sin embargo, el Decreto 070 de 2001,

contempla las siguientes funciones para la Dirección de Hidrocarburos del Ministerio de

Minas y Energía, que corresponden con actividades de fiscalización:

4 El Decreto 2119 de 1992, fue derogado a su vez por el Decreto 1141 de 1999, derogado a su vez por el Decreto 070 de 2001.

Dirección de Estudios Sectoriales

“(…)

8. Velar por la correcta y adecuada exploración y explotación de los

yacimientos de hidrocarburos para asegurar que estas actividades se realicen en

forma técnica y económica y se asegure la utilización y aprovechamiento de los

recursos en forma racional e integral.

9. Tomar las medidas técnicas y económicas indispensables para la

conservación de los yacimientos de hidrocarburos de propiedad nacional o

particular.

(…)

13. Estudiar y aprobar desde el punto de vista técnico los planes de explotación

de hidrocarburos, según la tasa eficiente máxima de explotación y criterios de

conservación de yacimientos”.

Para el mismo Ministerio, la fiscalización se relaciona directamente con la medición

estática y dinámica de hidrocarburos5. Esta función, como ya se mencionó, siempre ha

estado en cabeza del Ministerio de Minas y Energía a pesar de las reestructuraciones que ha

tenido la entidad en los últimos años. En los casos de los contratos de asociación, la

vigilancia y control se realiza conjuntamente entre el Ministerio de Minas y Energía

(Decreto 1895 de 1973) y Ecopetrol. En los contratos de concesión, el control y la

vigilancia de la producción de los pozos que se reporta para la liquidación de las regalías

recae única y exclusivamente sobre el Ministerio de Minas y Energía, el cual la realiza a

través de sus ingenieros de campo.

Para lograr cumplir con las labores de seguimiento y control, el Ministerio de Minas

y Energía cuenta con 11 Zonas en el territorio colombiano así:

Zona 01 - Tibú - Catatumbo

Zona 03 - Valle Inferior del Magdalena (VIM)

Zona 04 - Departamento de Arauca

Zona 05 - Departamento de Santander

Zona 07 - Departamento de Casanare

5 MINISTERIO DE MINAS Y ENERGÍA. Funciones Dirección de Hidrocarburos. Presentación Contraloría General de la República. Abril 15 de 2010.

Dirección de Estudios Sectoriales

Zona 08 - Campos Cusiana, Cupiagua y Floreña.

Zona 09 - Departamento del Meta

Zona 10 - Valle Medio del Magdalena (VMM)

Zona 11 - Departamento del Huila

Zona 12 - Departamento del Tolima

Zona 13 - Departamento Putumayo

Los volúmenes de producción de crudo y gas natural de cada campo son reportados

diariamente por los correspondientes ingenieros de zona de cada operador, tanto a la

Dirección General de Hidrocarburos del Ministerio de Minas y Energía (en el cuadro 4 y la

forma 30), como a sus asociados, y casas matrices cuando los hay.

La determinación del volumen de hidrocarburos producido en cada campo corresponde a

la sumatoria de la producción de cada uno de los pozos que lo conforman, y es realizada

por cada una de las empresas explotadoras, bajo la vigilancia y control del Ministerio de

Minas y Energía (Decreto 1895 de 1973) y de Ecopetrol, en los casos en que esta empresa

tiene participación en la producción.

El Decreto 1895 de 1973, en su artículo 83 estableció que en los primeros 15 días de

cada mes, todos los explotadores de hidrocarburos deben enviar al Ministerio de Minas y

Energía la información sobre las operaciones realizadas el mes anterior; entre dicha

información se encuentra el formulario No 9-CR y 17, que hace referencia al Informe

Mensual de Producción de los pozos de petróleo y gas respectivamente. Igualmente, en el

artículo 102, se estableció la presentación anual del Informe de Ingeniería, el cual contiene

información para realizar proyecciones de explotación y establecer los volúmenes aptos de

producción en cada uno de los casos. En la práctica, el reporte de producción de cada pozo

se hace en forma diaria al funcionario del Ministerio de Minas y Energía encargado del área

en donde se localiza el pozo.

En los casos de los contratos de concesión, el control y la vigilancia de la producción

de los pozos que se reporta para la liquidación de las regalías recae única y exclusivamente

sobre el Ministerio de Minas y Energía, el cual la realiza con los mencionados ingenieros

de campo. Con la abolición de los contratos de concesión para la explotación de

Dirección de Estudios Sectoriales

hidrocarburos en 1974, en los nuevos contratos de asociación se establecieron controles a la

producción por parte de Ecopetrol y el Ministerio de Minas y Energía.

A su vez, el Decreto 4923 del 26 de diciembre de 2011, que reglamenta el Sistema

General de Regalías, incluyó la siguiente definición de fiscalización:

“ARTÍCULO 13. Fiscalización. Se entiende por fiscalización el conjunto de

actividades y procedimientos que se llevan a cabo para garantizar el cumplimiento

de las normas y de los contratos de exploración y explotación de recursos naturales

no renovables, la determinación efectiva de los volúmenes de producción y la

aplicación de las mejores prácticas de exploración y producción, teniendo en cuenta

los aspectos técnicos, operativos y ambientales, como base determinante para la

adecuada determinación y recaudo de regalías y compensaciones y el

funcionamiento del Sistema General de Regalías”

“(…)

El Gobierno nacional definirá los criterios y procedimientos que permitan

desarrollar la exploración y explotación de recursos naturales no renovables técnica,

económica y ambientalmente eficiente, así como los aspectos técnicos, tecnológicos,

operativos y administrativos para ejercer la labor de fiscalización. Para la

tercerización de la fiscalización, conforme lo determine el reglamento, se tendrá en

cuenta entre otros, la experiencia en metrología en el sector de minerales e

hidrocarburos, idoneidad en labores de auditoría, interventoría técnica,

administrativa y financiera o revisoría fiscal y solvencia económica.

El porcentaje destinado a la fiscalización de la exploración y explotación de

los yacimientos, y al conocimiento y cartografía geológica del subsuelo, será

administrado en la forma señalada por el Ministerio de Minas y Energía,

directamente, o a través de las entidades que éste designe.

Parágrafo Primero. La selección objetiva de los particulares para desarrollar

la fiscalización, deberá observar las normas de contratación pública, sobre

conflictos de intereses, inhabilidades e incompatibilidades vigentes, no solo frente a

las entidades contratantes sino a las empresas sobre las cuales recaerá dicha

fiscalización.

Dirección de Estudios Sectoriales

Parágrafo Segundo. La DIAN podrá celebrar convenios interadministrativos de

cooperación y asistencia técnica con las entidades del orden nacional que ejerzan la

labor de fiscalización de la exploración y explotación de recursos naturales no

renovables.

Parágrafo Tercero. Lo anterior, sin perjuicio de las facultades y fiscalización

que ejercen las autoridades ambientales competentes de acuerdo con la normativa

vigente”.

4 MARCO OPERATIVO

En Colombia, la producción de hidrocarburos de cada pozo petrolero es reportada al

Ministerio de Minas y Energía por el respectivo operador, Ecopetrol en algunos casos o una

compañía multinacional asociada en otros, o incluso, una compañía ajena a la asociación y

contratada para este fin. Este reporte es compartido por el Ministerio de Minas y Energía y

Ecopetrol.

Se puede decir que el proceso de medición de los hidrocarburos es un proceso

estandarizado en la industria petrolera, pues antes que ser un requisito para el cálculo de

regalías o para efectos impositivos, saber cuánto hidrocarburo se produjo es el corazón del

negocio petrolero. Es por eso que sin importar qué compañía opere o en dónde se

encuentre, los procedimientos de medición tienden a ser iguales, además muchos de estos

(o partes del proceso) se encuentran plasmados en normas técnicas aceptadas en la

industria, pues la estandarización de procedimientos es un requisito para poder acceder a

los mercados.

La operación normal de un campo y de una facilidad de proceso (CPF)6 se puede

visualizar en la ¡Error! No se encuentra el origen de la referencia.. Para simplificar, lo

que se requiere en un CPF es eliminar o retirar el agua y otros elementos (BSW) del

petróleo para poderlo comercializar. Existe una gran variedad en el contenido de BSW en el

petróleo de los campos colombianos, pero la tendencia es que éste sea alto; por ejemplo, los

6 CPF: Central Processing Facilities: Central de Procesamiento y Facilidades – Instalaciones Centrales de Proceso – Facilidad de Producción.

Dirección de Estudios Sectoriales

pozos del campo Rubiales y los de Quifa producen petróleo con un BSW cercano al 92%,

es decir, de cada 100 barriles de fluido que salen de un pozo individual, en promedio, 92

serán de agua y solo 8 serán de petróleo. Para retirar este BSW y llevarlo a condiciones de

entrega (por norma BSW = 0.5%) el petróleo pasa por varios tratamientos así (cada número

se corresponde con un proceso de la ¡Error! No se encuentra el origen de la referencia.).

Figura 1. Esquema de Operación de un campo petrolero.

Fuente: CGR con datos de campo.

(1) Por medio de la presión natural del yacimiento, inyección de agua o con métodos de bombeo en el fondo del pozo, los fluidos son llevados a la superficie y mediante una tubería llevados a un Manifold. Un arreglo consistente en varios pozos que se unen a un único Manifold se le conoce como Cluster.

(2) El Manifold es un sistema de válvulas y tubería que permite unir la producción de varios pozos cercanos y enviarla por una tubería más amplia (llamada Troncal) hasta el CPF. El Manifold también permite aislar la producción de un solo pozo para analizar qué fluidos están saliendo de éste y determinar la producción individual de cada pozo.

(3) Cada Troncal recibe la producción de varios Clusters que van uniendo su producción a la más cercana a estos. Los Clusters que aún no tienen unión con las Troncales se denominan Cluster Satélite, en estos casos, la producción se transporta por carro-tanque hasta el CPF.

(4) Si la producción es alta pueden existir varias CPF. Las troncales terminan en un Manifold de CPF, que es el mismo sistema descrito en el punto (2), pero de mayor capacidad para poder manejar los volúmenes agregados que llegan. Hasta acá, no ha existido ningún tipo de tratamiento y por lo tanto se recibe producción con el BSW original, que para efecto ilustrativo acá se definió en 92%. El Manifold de CPF es el punto de entrada de los fluidos al sistema de tratamiento.

Dirección de Estudios Sectoriales

(5) Del Manifold de CPF se envía la producción al FWKO7 que es un tanque donde, por diferencia de densidades, se separa la mayor cantidad de agua libre posible haciendo chocar la corriente con una barrera que “rompe” gran parte de la mezcla de agua y aceite. Del FWKO el petróleo sale con un menor BSW (en el ejemplo con 36%) y en caso de gas asociado se recupera gran parte de este.

(6) Seguidamente se pasa al Skim Tank, cuya función es seguir retirando agua de la producción. A este tanque también se le denomina de cabeza porque proporciona energía hidráulica para que el petróleo transite por el resto de las facilidades. De este proceso el BSW disminuye (para el ejemplo entre 12% y el 18%). El agua que queda en el petróleo está tan dispersa que no funciona el mecanismo de diferencial de densidades para separarla.

(7) A continuación, el petróleo pasa por los intercambiadores de calor, cuya función es aumentar la temperatura del crudo (que se ha venido enfriando en el proceso) para aumentar la eficiencia de separación en los Tratadores (que pueden ser térmicos, electroestáticos o una combinación de estos).

(8) En los Tratadores ocurre un mecanismo de coalescencia en el cual las gotas de agua que no se pueden separar por ser muy pequeñas, se van uniendo entre si hasta alcanzar un tamaño tal que vuelven a funcionar el mecanismo de diferencial de densidades. El BSW a la salida de los tratadores llega a ser bastante bajo (entre 1% y 1.4% para el ejemplo).

(9) Finalmente se envía el crudo de los Tratadores a los Tanques de Almacenamiento, donde es retenido durante un tiempo para permitir que el agua aglomerada en los Tratadores se decante y el crudo quede finalmente con un BSW de entrega de 0.5% que es el que se exige normalmente en oleoductos.

(10) Toda el agua que sale de cada uno de los procesos se envía a un sistema de tratamiento de agua; en dicho tratamiento se lleva a condiciones de reinyección o de vertimiento según sea su destino y autorización. Aún en esta etapa alcanza a tenerse aceite entre los residuos del tratamiento de agua, así que este petróleo puede recircularse hasta el Manifold de CPF para que entre nuevamente al sistema de tratamiento y pueda ser aprovechado.

No todos los campos en Colombia tienen todo este esquema básico, algunos tienen

facilidades adicionales para el aprovechamiento del gas; otros carecen de algunos procesos

intermedios porque el crudo sale bastante limpio y requiere mínimos tratamientos, pero en

general el esquema presentado es relacionable con todos.

Normalmente hay 3 tanques de almacenamiento por cada CPF, cuyo volumen

depende de la producción neta del campo. Son varios para tener uno dónde recibir el

petróleo tratado; otro ya lleno con petróleo que está en reposo para permitir que el agua

residual se decante y el tercero que se utiliza para los despachos, bien sea al oleoducto o a

los carro-tanques y es en estos tanques dónde se hace la fiscalización.

Con base en la descripción del proceso de producción, la revisión normativa y técnica

y las observaciones directas en las visitas de campo, se pasa ahora a describir los diferentes

7 FWKO: Free Water Knock Out. Rompedor de Agua Libre. El agua libre es aquella no mezclada en emulsión con petróleo.

Dirección de Estudios Sectoriales

puntos en los que se podría hacer la fiscalización y a asignar el valor del riesgo de hurto y

evasión en cada uno de los puntos.

4.1 La fiscalización: componente clave en el cálculo de las regalías

Como se mencionaba anteriormente, la fiscalización de hidrocarburos tiene como fin,

entre otros, la determinación de ciertas variables involucradas en el proceso de liquidación

de regalías que recibe el Estado por la explotación de este recurso natural no renovable;

para el caso de este trabajo, las regalías generadas por la explotación de los hidrocarburos y

el cabotaje de crudos, es realizado por la Dirección General de Hidrocarburos del

Ministerio de Minas y Energía de acuerdo con lo estipulado en el numeral 24 del Artículo

12 del decreto 070 de 2001 y consiste esencialmente, como ya se mencionó, en aplicar una

ecuación que cuenta con 5 factores (ver Figura 2).

A continuación se presenta una breve descripción de cuatro de estos parámetros, pues

se considera que sobre la tasa de cambio promedio no se requiere mayor disertación.

Volumen de Producción: Es la producción dada en barriles por día de petróleo y que

corresponde al promedio mensual diario que produce un campo conformado por N cantidad

de pozos, la cual es reportada a la Dirección General de Hidrocarburos del Ministerio de

Minas y Energía, mediante el Formulario 9CR (Decreto 1895/73) o mediante el Informe

Mensual de Producción. Es este volumen el que se busca determinar mediante la

función de fiscalización.

Porcentaje de Regalías: La regalía en Colombia se establece como un porcentaje del

producto bruto de la producción de la empresa explotadora del recurso natural, la cual

puede pagarse en especie o en dinero. Este porcentaje es variable, del 20%, o del 5% al

25% o del 8% al 25% según se liquide con base en la Ley 141, Leyes 508 o 619, o Ley 756

respectivamente.

Dirección de Estudios Sectoriales

Figura 2. Variables involucradas con la liquidación de regalías.

Fuente: Ministerio de Minas y Energía.

Precio Base para la Liquidación de Regalías: Desde 1989, la regalía se calcula

como un porcentaje del producto bruto, pero se estableció un precio base del hidrocarburo

para el pago de regalías, el cual es fijado por el Ministerio de Minas y Energía con una

metodología que busca establecer un solo precio de referencia con base en el promedio de

precios de realización de los diferentes crudos que se producen en el país, al que se

descuenta, para cada campo, el costo del transporte hasta el punto de realización, bien sea

refinería o puerto de exportación.

Como se observa hasta aquí, el valor de la regalía asignada al Estado, o a un ente

territorial, depende de 5 factores de los cuales el porcentaje asignado al ente territorial y el

porcentaje de regalía están establecidos taxativamente en la Ley; la tasa representativa del

mercado la establece el Banco de la República; el volumen de producción es reportado por

los productores y consolidado por el Ministerio de Minas y Energía y el precio base de

liquidación es calculado por el Ministerio de Minas y Energía.

El proceso de liquidación de regalías consiste entonces en verificar el cumplimiento

de los cinco parámetros mencionados, entre los que la revisión al procedimiento de

medición del volumen de producción (fiscalización) y el cálculo del precio son los que

revisten mayor complejidad. El precio, por la complejidad del cálculo y el volumen de

producción por la imposibilidad de los entes territoriales o del Ministerio de Minas y

Energía para verificar en tiempo real y de manera presencial la producción reportada.

Dirección de Estudios Sectoriales

Sobre este último parámetro se centrará este trabajo pues como ya se mencionó, los

demás parámetros pueden ser verificados con un cotejo rápido de la disposición legal y del

reporte producido por el Ministerio de Minas y Energía a cada ente territorial. El precio de

liquidación por su naturaleza, se sale del alcance de este informe.

La revisión y análisis realizado por la Contraloría a la fiscalización de producción de

hidrocarburos, en cada uno de los campos visitados, se realizó sobre seis puntos

considerados claves en el proceso: i) Tanques de Almacenamiento en CPF; ii) Cluster de

producción; iii) Oleoductos; iv) Cargaderos de CPF; v) Baterías de producción; vi) Puertos

de exportación, tal y cómo se detalla a continuación.

4.2 Fiscalización de tanques de almacenamiento en CPF

La producción de hidrocarburos se mide, en la mayoría de los campos, de forma

estática, es decir, calculando el volumen de hidrocarburo almacenado en tanques especiales

de fiscalización, antes de ser enviado fuera de la facilidad de producción, bien sea por

oleoducto o en carro-tanque. Esta producción debe ser medida y reportada diariamente, y

siempre, antes de realizar cualquier movimiento de fluido. El hidrocarburo no sólo es

medido sino que también debe ser caracterizado sobre su contenido de agua en disolución,

su temperatura y su gravedad API.

En cada facilidad de producción se dispone de un laboratorio en el cual reposan los

instrumentos necesarios para realizar las medidas mencionadas e instrumentos de

calibración para los equipos de laboratorio. Durante la visita realizada a los campos

seleccionados, se pudo verificar que en la totalidad de ellos se cuenta con los instrumentos

de medición mencionados, y que los equipos cuentan con los certificados de calibración

vigentes. Sólo en un caso se encontró que el certificado de calibración vencía el mismo día

de la visita.

Del proceso visto en la Figura 1 anteriormente descrito, debe quedar claro que no es

conveniente hacer la fiscalización del crudo ni a la salida de los pozos, ni en el Manifold ni

en las etapas de tratamiento de crudo por cuanto en todo este sistema el contenido de agua

distorsiona la medición del volumen de crudo que se está produciendo realmente en el

Dirección de Estudios Sectoriales

campo. El dato más eficaz será el determinado en los tanques de almacenamiento, donde el

BSW es de 0.5%, valor que se considera dentro de especificaciones.

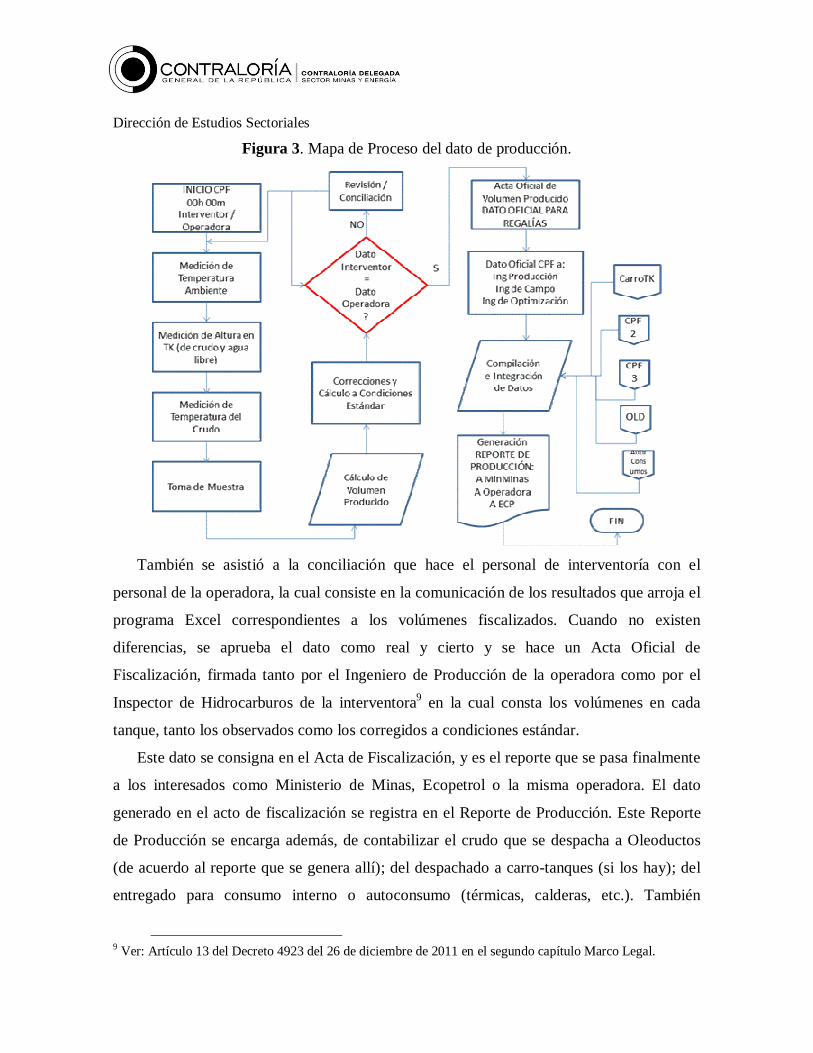

El proceso de fiscalización de producción, como tal, consiste en medir la producción

diaria neta de petróleo del campo, tal y como se describe en la Figura 3. Esta medición se

realiza en cada Tanque de Almacenamiento y permite calcular el volumen de producción

que llegó al respectivo CPF. Esta operación se hace normalmente a las 12 de la noche todos

los días, hora en la cual se para la actividad en todas las facilidades para garantizar una

lectura sin distorsiones.

Para la medición en tanque de almacenamiento (conocida como medición estática) se

verifica que las cintas de medición que utiliza el personal encargado estén relacionadas con

sus números de serie respectivos y que también el termómetro PET tenga su calibración al

día; estos aspectos se verifican en la hoja de vida de cada instrumento, la cual debe

permanecer en el CPF.

Este procedimiento específico fue revisado por la comisión de la Contraloría General de

la República, en donde se verificó el procedimiento de toma de los datos de campo, como

temperatura, y altura del nivel de crudo en el tanque, con el que se calcula el volumen que

contiene este 8.

Igualmente, se revisaron las tablas de aforo del tanque, comprobando su calibración y

que ésta estuviera vigente, así como las hojas de vida de los instrumentos de medición para

constatar que estuvieran en condiciones óptimas para la medición. Se comprobó también

que las Tablas impresas de Aforo fueran las mismas que usa el programa Excel para los

cálculos correspondientes, y que el dato de la libreta fuera el mismo en la hoja de Excel,

para lo cual se cruzó con el dato del ingeniero de la operadora y con el dato de Telemetría,

constatándose, durante las visitas, que siempre fuese el mismo.

8 Esto se hace con un cálculo que relaciona la altura con el volumen, tal altura debe estar también calibrada en unas tablas que hay para el tanque específico y que se conocen como Tablas de Aforo.

Dirección de Estudios Sectoriales

Figura 3. Mapa de Proceso del dato de producción.

También se asistió a la conciliación que hace el personal de interventoría con el

personal de la operadora, la cual consiste en la comunicación de los resultados que arroja el

programa Excel correspondientes a los volúmenes fiscalizados. Cuando no existen

diferencias, se aprueba el dato como real y cierto y se hace un Acta Oficial de

Fiscalización, firmada tanto por el Ingeniero de Producción de la operadora como por el

Inspector de Hidrocarburos de la interventora9 en la cual consta los volúmenes en cada

tanque, tanto los observados como los corregidos a condiciones estándar.

Este dato se consigna en el Acta de Fiscalización, y es el reporte que se pasa finalmente

a los interesados como Ministerio de Minas, Ecopetrol o la misma operadora. El dato

generado en el acto de fiscalización se registra en el Reporte de Producción. Este Reporte

de Producción se encarga además, de contabilizar el crudo que se despacha a Oleoductos

(de acuerdo al reporte que se genera allí); del despachado a carro-tanques (si los hay); del

entregado para consumo interno o autoconsumo (térmicas, calderas, etc.). También

9 Ver: Artículo 13 del Decreto 4923 del 26 de diciembre de 2011 en el segundo capítulo Marco Legal.

Dirección de Estudios Sectoriales

establece el cálculo de la parte que le corresponde a Ecopetrol y a la operadora como

socios, y naturalmente como base para el cálculo de la regalía generada (en Barriles)10.

Según el análisis del proceso de medición de hidrocarburos en campo, se establece que

el Riesgo11 de hurto es BAJO porque no se puede sacar crudo de cualquier parte sino de

ciertos puntos diseñados por ingeniería (lo que disminuye la probabilidad de hurto), y en

cantidades muy pequeñas pues son mecanismos diseñados para muestreo (lo que disminuye

la severidad del hurto). A los tanques de almacenamiento no pueden acercarse vehículos sin

ser notados y sus válvulas de entrega normalmente están conectadas o a un oleoducto o a un

Cargadero. Como la fiscalización, o sea la medición del volumen, se hace directamente en

estos tanques, se considera que es probable que allí se puedan cometer errores u omisiones

en la medición, sin embargo, el sistema de doble chequeo aunado a que hay controles en

transferencias de custodia hacen que el Riesgo de Evasión sea BAJO.

4.3 Fiscalización en cluster de producción.

En un cluster de producción no se hace fiscalización como tal; en este punto de la

instalación se realizan pruebas a diario (o según convenga) en las que se toman muestras de

crudo para analizar el BSW de cada pozo y así determinar el BSW total del campo, esto con

el fin de permitir a los ingenieros de optimización calcular diferentes variables que

intervienen en el proceso de separación del crudo de las demás sustancias que lo

acompañan, como la cantidad de químicos a utilizar en el mismo, y que tienen como

objetivo aumentar la eficiencia de la operación del campo.

Las muestras que se toman se llevan al Laboratorio de Crudos más cercano y de allí,

las planillas generadas con los datos de interés (BSW, API12, Karl Fischer13 etc.) se

10 En resumen: durante las visitas de la Contraloría se verificó que los elementos de medición estuvieran correctamente calibrados de acuerdo a los estándares de la industria, principalmente la cinta de medición, la cinta patrón y el termómetro electrónico (PET) oficiales. Se detecta como debilidad que el interventor es pagado por la operadora, lo que en cierta forma le quita su total independencia en la toma del dato. Este debería ser pagado por el Ministerio de Minas o la ANH, que son los más interesados en conocer, de manera independiente, la producción fiscalizada. 11 Riesgo entendido como una función tanto de la probabilidad de que ocurra el hecho como de su severidad (en términos económicos en este caso). 12 La medida de Grados API es una medida de cuánto pesa un producto de petróleo en relación al agua. Si el producto de petróleo es más liviano que el agua y flota sobre el agua, su grado API es mayor de 10. Los

Dirección de Estudios Sectoriales

alimentan en otra base de datos que eventualmente será compilada también por Producción

en su Reporte Diario.

En el departamento de ingeniería de optimización o quién haga sus veces en la

compañía operadora, se toma el dato de fiscalización de tanques y se recalcula y asigna

cuánto está produciendo cada pozo individualmente, pues previamente con las pruebas de

pozos se tenía el BSW individual y con la rata promedio de flujo de cada uno se estima por

prueba de pozo en el Manifold, o sea es un proceso que se hace en sentido inverso al flujo

de producción.

El Riesgo de Hurto es BAJO, pues aunque el crudo en cluster puede estar lejos de la

vigilancia de la operadora (situación que aumenta probabilidad de Hurto), las válvulas

disponibles son muy reducidas para permitir extraer una cantidad significativa de crudo;

además de que en este punto de la CPF, el crudo aún no ha sido tratado, lo que constituye

un problema para cualquier ilegal (baja severidad en Hurto). El Riesgo de Evasión es

BAJO, porque la producción hasta este punto es bruta, las pruebas de pozo dan cuenta de la

producción promedio y el pago de Regalías en boca de pozo se hará por cálculo y no por

medición constante en el pozo. Sin embargo, se detecta que si el pozo posee un bajo BSW,

es decir si se trata de un crudo relativamente limpio, aumentan el Riesgo de Hurto y

Evasión a un nivel MEDIO.

4.4 Fiscalización en oleoducto.

El transporte de crudo a través de oleoductos constituye un negocio independiente de

los contratos petroleros de explotación y por lo tanto tienen sus propios equipos y agentes

de fiscalización. El crudo producido que viene desde un CPF llega por oleoducto a una

unidad LACT14 la cual mide el crudo despachado por la Operadora al Oleoducto y es esta

productos de petróleo que tienen un grado API menor que 10 son más pesados que el agua y se asientan en el fondo. Cuantos más grados API tenga un petróleo, menos refinación se requiere para obtener de él los productos más costosos que son los llamados “blancos”, entre ellos la gasolina. Por eso los petróleos con mayor API son considerados los de mejor calidad. 13 La valoración Karl Fischer es un método de determinación de la humedad. 14 LACT: Lease Automatic Custody Transfer: Transferencia Automática de la Custodia del Crudo. Unidad de medida especializada, en donde se determina el volumen de hidrocarburo con base en su caudal y calidad del crudo.

Dirección de Estudios Sectoriales

unidad la que se considera como medida oficial para el negocio de transferencia de custodia

(es decir, cuando el crudo cambia de manos). Su medición no debe diferir de la hecha en la

fiscalización estática en los tanques del campo (excepto por el margen de error esperado

que obedece a estándares internacionales). Por estar el crudo en movimiento a través de la

unidad LACT, se conoce a esta medición como Dinámica.

Existen dos tipos de medidores para medir caudal, los cuales dependen del tipo de

caudal que se tenga, medidores volumétricos y másicos, los cuales por su costo reducen la

aplicación de esta forma de medición a sistemas con altos caudales. Este tipo de medición

se utiliza principalmente cuando se realiza movimiento de producto, como por ejemplo, de

tanques al oleoducto y viceversa o en la entrada a puerto de embarque o de salida a buques

tanques.

Igual que en los tanques de almacenamiento, a las 12 de la noche se genera un tiquete

o reporte de la unidad LACT, que informa a las partes interesadas la producción que se

transportó por dicho Oleoducto y que se incorpora en el Reporte Diario de Producción15.

Una vez recibido el Crudo en Oleoducto, este pasa algunas veces a ser mezclado con

diluyente para llevarlo a las condiciones más ideales de bombeo posible, y posteriormente

se almacena en tanques a la espera de ser transportado por la línea hasta la siguiente

estación de bombeo, la cual también dispone de una unidad LACT donde se comprueba que

el volumen de producto que se envía por un extremo es lo que llega al otro. Antes de la

unidad LACT, la custodia del crudo es responsabilidad de la operadora; después de la

unidad LACT se transfiere la custodia del crudo y por éste responde la compañía

responsable del oleoducto.

Debe anotarse que la operadora envía crudo ya fiscalizado a los oleoductos (lo que

significa que ya ha pagado regalías), por lo que a partir de este punto la fiscalización que se

efectúe no debe afectar este pago, pues ya se conoce la trayectoria y destinos del crudo y

por ende se está en capacidad de evaluar el dato del precio de liquidación. En esta etapa el

Riesgo de Hurto se considera MEDIO pues se maneja petróleo y no derivados. El crudo a

15 El seguimiento efectuado, por la comisión de la Contraloría General, al dato de transporte en Unidades LACT efectivamente muestra que se carga al Reporte Diario de Producción, lo que genera la redundancia en el sistema de fiscalización y da mayor confianza a las mediciones en campo.

Dirección de Estudios Sectoriales

diferencia de los derivados no tiene salida fácil al mercado ilegal. La Severidad del Hurto

en oleoducto es considerada MEDIA; el Riesgo de Evasión BAJO pues siempre se

transporta crudo que ya ha pagado regalías (baja la Severidad de la Evasión y la

Probabilidad por ser un sistema mejor controlado).

4.5 Fiscalización en cargaderos de CPF

No todo el petróleo producido en CPF se bombea a un oleoducto, pues pueden existir

restricciones de transporte por la capacidad del mismo o porque los volúmenes producidos

no justifican una nueva conexión; es por esto que parte de la producción del país se envía

por carro-tanque a diversos destinos (a estaciones de bombeo de oleoducto, a refinerías, a

compradores o a puertos).

El lugar donde se llenan los carro-tanques con crudo se conoce como Cargadero, pues

se necesitan adecuaciones especializadas para el llenado, que se hace por la parte superior

del carro-tanque. Los carro-tanques deben llegar siempre al Cargadero con orden de carga

donde conste: matrícula, conductor y destino. Se pesan, si es posible, antes y después del

cargue de crudo y dicha diferencia es registrada en báscula; tal diferencia debe

corresponder con el peso del petróleo cargado; el cual también es medido durante el cargue

(doble chequeo). El llenado y sellado de los carro-tanques es efectuado por personal de

interventoría, en ningún momento el conductor debe poder acceder al proceso.

Una vez se realiza la carga, se sellan las válvulas de alimentación del carro-tanque para

que se garantice que el producto llegue completo a su destino. Cada sello tiene su propio

número de serie y se relaciona en las planillas de control que pueden ser verificadas en el

destino. Una copia es para el control que hace Ministerio de Minas y Energía.

Las básculas también generan un reporte que va al interventor o a la operadora quién

hace el cálculo de las entregas de crudo a carro-tanques y esta información, cuando se

oficializa, también pasa al Reporte Diario de Producción.

Cabe señalar que el transporte de hidrocarburos por carro-tanque está controlado para

evitar el hurto de hidrocarburos y los camiones deben portar una guía de control que los

Dirección de Estudios Sectoriales

autoriza a desplazarse por corredores muy específicos y con un control estricto, e incluso,

un seguimiento por GPS16.

Los carro-tanques y el oleoducto se convierten también en una herramienta para la

verificación de los volúmenes de producción, pues el balance del volumen medido en el

tanque de fiscalización en un periodo dado, debe coincidir con el volumen reportado en el

carro-tanque, o el reportado en el oleoducto donde suele hacerse una medición dinámica,

con base en estaciones LACT, una vez el crudo haya sido sacado del campo.

Es importante ahondar sobre este aspecto pues el transporte del crudo es realizado por

un tercero17 que debe verificar exactamente el volumen y la calidad de producto que recibe,

en virtud a que debe responder por la entrega de ese mismo volumen y calidad a alguno de

los destinatarios finales del crudo, esto es, otro transportador, una refinería o el puerto de

exportación.

Debe anotarse que los carro-tanques se cargan siempre desde un tanque de

almacenamiento que está despachando, por lo tanto, es crudo que ya fue fiscalizado para

efectos de regalías. El riesgo de Hurto es BAJO si están localizados dentro del CPF (por

menor Probabilidad de Hurto y menor Severidad dado el tamaño de los carro-tanques) y el

Riesgo de Evasión es MEDIO porque sería el método ideal para eludir los controles de

Oleoducto aunque no los de seguimiento; por eso es importante comprobar que la línea de

cargue venga siempre desde tanques de almacenamiento con producto ya fiscalizado.

4.6 Fiscalización en baterías de producción

A las baterías de producción llega la producción de pozos individuales o cluster satélite.

Simplemente son tanques estratégicamente localizados (normalmente al lado del pozo o

cerca de varios) que reciben crudo para, una vez llenos, poder despacharlo económicamente

a un CPF vía carro-tanque. Si bien acá se hace una fiscalización de esos tanques, estos están

llenos de producción bruta (BSW original) y su función consiste en pasar los fluidos de

producción al Manifold del CPF para tratar dicho crudo.

16 Sistema de posicionamiento global satelital. 17 Aunque algunas veces en éste tiene participación el operador del campo.

Dirección de Estudios Sectoriales

A menos que la producción bruta del pozo sea de alta calidad (BSW bajo), la mayor

parte de lo almacenado será agua y por lo tanto son puntos con riesgo de Hurto MEDIO

pues no tienen los controles que si hay en un CPF (aumenta la probabilidad pero la

severidad sigue siendo BAJA); sin embargo como se explicó, normalmente acá no hay

producto económicamente aprovechable pues requiere tratamiento para eliminar el agua. El

riesgo de Evasión de regalías es MEDIO-BAJO por las mismas razones sobre Hurto.

4.7 Fiscalización en puertos de exportación

En el puerto de exportación, se hace una medición y caracterización cuidadosa del

crudo que se recibe, pues de igual manera como en los casos anteriores, el operador del

puerto debe garantizar la entrega al buque de la cantidad y calidad de crudo recibido. Para

verificar esta situación se visitaron los tres terminales de crudo en el sector de Tolú –

Coveñas, esto es, el terminal de Ecopetrol, el del Oleoducto Colombia y el del Oleoducto

de Ocensa S.A. Es importante mencionar que en estos tres terminales Ecopetrol tiene

participación accionaria, siendo un garante más de la producción de hidrocarburos del país.

El manejo de hidrocarburos en el puerto de exportación está sumamente controlado. El

operador del terminal es un tercero cuya función es recibir de alguna compañía petrolera un

volumen determinado de crudo con una especificación conocida y entregarlo a un buque

tanquero en puerto, con las mismas especificaciones, según una programación previamente

definida. El operador no tiene participación o derecho de propiedad alguna sobre el crudo

que almacena y embarca. Cada embarque es medido y caracterizado tres veces, una en los

tanques del terminal, de manera estática, otra, por medio de una unidad LACT, durante el

embarque y, finalmente, otra en el buque cargado. Dos de estas mediciones son realizadas

por el operador (vendedor) y el buque (comprador) y son de verificación. La otra es

realizada por una firma externa certificada internacionalmente y es la que se toma como

definitiva para efectos del pago del hidrocarburo despachado.

En la actualidad todo el sistema de despacho está automatizado lo que disminuye el

riesgo de manipulación de la información. Todos los equipos están calibrados y

certificados. Es importante mencionar que debido a que Ecopetrol S.A. es una empresa

Dirección de Estudios Sectoriales

inscrita en la bolsa de valores de Nueva York, los controles a los procesos de medición son

muy estrictos y la empresa se cuida de cumplir con todos los estándares internacionales en

sus procesos de operación.

Los Riesgos de Hurto y Evasión se consideran BAJOS porque es el último tramo del

sistema y la redundancia de controles aguas arriba del proceso ya han contribuido a

disminuir la probabilidad de Hurto y Evasión. La severidad de ambos en este punto se

considera de todas formas MEDIO.

4.8 El sistema de producción y transporte de hidrocarburos como sistema cerrado

No se puede perder de vista que las características especiales del sector hidrocarburos

hacen que su sistema de producción y de transporte sea un sistema cerrado, donde los

diferentes campos productores alimentan, vía oleoducto o carro-tanque, centros de acopio

que se conectan a los principales oleoductos del país y desde ellos a las refinerías y a los

puertos de exportación. Cada uno de los componentes es administrado u operado por un

agente diferente, lo que crea, a lo largo de la cadena, controles indirectos (checks and

balances) donde cada agente de la cadena tiene la facultad de limitar el poder de los otros

agentes por tener objetivos contrapuestos que pueden ser utilizados por el ente fiscalizador

para verificar la veracidad de la información.

En síntesis, en este sistema cerrado se conoce la producción con base en el reporte de

los operadores, y se conoce el destino del producto bien sea refinerías, compradores

nacionales o puertos de exportación, por lo que con un balance volumétrico puede el

Ministerio de Minas y Energía determinar, en cualquier momento, si existen pérdidas en el

sistema, e incluso determinar dónde ocurren, si se presentan.

Uno de las características del sistema que genera más dudas para terceros no

informados es que la producción es reportada por el mismo productor y que este valor no

sea verificado todas las veces por el Ministerio de Minas y Energía. Al respecto deben

hacerse claridad en dos aspectos. La primera es que los pozos de producción tienen un

comportamiento estable y predecible, y cualquier variación en la producción esperada de un

pozo debe ser reportada y sustentada ante el Ministerio de Minas y Energía, por lo que el

Dirección de Estudios Sectoriales

Estado puede tener, en todo momento, un estimativo de producción de cualquier campo en

condiciones normales. El segundo, es que la comercialización de crudo está muy controlada

y en toda la cadena participa Ecopetrol, lo que hace difícil la comercialización de crudo

hurtado, salvo para actividades ilegales, como la producción de estupefacientes, la cual se

realiza en zonas determinadas y generalmente con crudo hurtado de los oleoductos, el cual

ya está fiscalizado, lo que no afecta el pago de regalías, aunque la actividad ilícita

representa otros daños (principalmente ambientales) que no son objeto de este informa.

Extraña a la CGR que el Ministerio de Minas y Energía no realice y publique el

mencionado balance que disminuiría las perspicacias sobre la posible subestimación de la

producción de crudo, como una forma de evadir el pago de las regalías. Tampoco se

evidenció que los funcionarios del Ministerio de Minas y Energía crucen los reportes que

les envían (quiénes?!!los productores) con los que envían las compañías a los

transportadores, desperdiciando una fuente de verificación y fiscalización de la producción.

Como corolario a esta parte del trabajo se considera muy difícil que se puedan

realizar reportes de producción18 inferiores a los reales para evadir el pago de

regalías, debido a los controles internos del sistema de producción y transporte; sin

embargo es deseable que el Ministerio de Minas y Energía adopte medidas para cruzar los

reportes y mantener un balance volumétrico actualizado y sistematizado que le permita

percatarse sobre si no hay pérdidas o inconsistencias en los volúmenes de hidrocarburos

fiscalizados.

5 INFORME SAYBOLT (2009)

Sobre la efectividad de los métodos de fiscalización, la Agencia Nacional de

Hidrocarburos contrató con la firma de auditoría externa Saybolt de Colombia Ltda. la

realización de auditorías a los sistemas de medición y fiscalización de los Contratos de

Exploración y Producción durante la vigencia 2009, en donde se encontraron una serie de

irregularidades en los sistemas de medición y fiscalización de los campos.

18 Se recalca acá que se está hablando de producción de hidrocarburos en áreas declaradas comerciales, el análisis de la fiscalización en Contratos de Exploración puede variar.

Dirección de Estudios Sectoriales

De acuerdo al informe presentado por Saybolt se encontró que no todo el personal

involucrado en los sistemas de medición era conocedor de los lineamientos y políticas para

la gestión de los sistemas de medición. También encontró que las normas internacionales

no se mantenían en las instalaciones, que no existía usualmente un líder de medición, bajo

compromiso del personal encargado de la gestión de los sistemas de medición, bajos

niveles de entrenamiento y capacitación del personal, no hay una alta prioridad para el

mantenimiento de los sistemas de transferencia de custodia, vencimiento de las fechas de

calibración, cumplimiento parcial de requisitos de los sistemas de medición dinámicos,

cumplimiento parcial de regulaciones gubernamentales en cuanto a medición de BSW y

que no hay seguimientos permanentes a los balances de planta y de líneas, entre otros

hallazgos.

Debe anotarse que si bien la muestra seleccionada por Saybolt fue aleatoria, al revisar

los campos petroleros seleccionados es evidente que no se hizo de manera aleatoria -

estratificada dando como resultado que no se tiene en realidad una visión completa de la

situación. Los campos grandes y medianos (respecto a niveles de producción) están poco

representados y son estos los que deberían tener prioridad en la inspección de los sistemas

de medición pues es donde los errores que se cometan son mucho más significativos en

términos tanto de producción petrolera como de regalías.

La Contraloría no evaluó en ningún momento a todo el personal involucrado en la

medición, solamente al que reporta oficialmente los datos de producción pues el objetivo

propuesto es el control y trazabilidad del dato de producción así como su confiabilidad en

el dato de Regalías. Todas estas falencias pueden en cierto grado afectar dicho dato, pero

no son fuente de alto riesgo en la fiscalización; a pesar de esto, un efecto acumulado de

errores si puede generar una discrepancia notable entre volúmenes producidos y los

efectivamente reportados, por lo que un seguimiento cercano a la resolución de los

problemas encontrados por Saybolt debe ser parte de las auditorías de la Contraloría

General relacionadas con fiscalización.

Dirección de Estudios Sectoriales

6 EXPERIENCIA DE FISCALIZACIÓN EN OTROS PAÍSES

El debate sobre la efectividad de los métodos de fiscalización de hidrocarburos no es

exclusivo de nuestro país, en la mayoría de países latinoamericanos se está discutiendo

intensamente sobre el problema de la información de producción de hidrocarburos.

6.1 Argentina

En Argentina, por ejemplo, el 6 de julio de 2010 en la página Web del Instituto

Argentino de la Energía "General Mosconi" publicó un artículo titulado: “Reordenar y

redefenir nuestro sector petrolero: la ley de hidrocarburos debe ser única”. Es pertinente

aclarar que Argentina es un estado Federal y lo que se debatía en ese momento era la

conveniencia de que cada provincia tuviera su propia ley de hidrocarburos o si era mejor,

como lo considera el autor, una ley de cobertura nacional.

De acuerdo con el Artículo 1º de la Ley Nº 26.197, los yacimientos de hidrocarburos

líquidos y gaseosos pertenecen al Estado Nacional o a las provincias, según el ámbito

territorial en que se encuentren.

La Ley Nº 17.319 en el Artículo 75 faculta a la Secretaria de Energía del Ministerio de

Planificación Federal, Inversión Pública y Servicios, a adoptar los mecanismos de control y

fiscalización necesarios a fin de asegurar la observancia de las normas legales y

reglamentarias correspondientes.

El Artículo 69 literal a) de la misma ley establece que es una obligación de los

concesionarios de explotación de hidrocarburos, la utilización de las técnicas más

modernas, racionales y eficientes, tendientes a optimizar la explotación de los yacimientos

de hidrocarburos que están a su cargo.

El Artículo 70, que la información relativa a la producción de hidrocarburos en todos

los yacimientos del país, debe realizarse en forma segura y eficiente.

La misma Ley y la Ley 26.197 establecen que las empresas concesionarias deben

adoptar todos aquellos mecanismos que permitan asegurar la calidad y precisión de la

información relativa a los hidrocarburos que producen.

Dirección de Estudios Sectoriales

Con base en la normatividad mencionada se expidió la Resolución 318/10-SE del

22/4/2010 de cuya normatividad se puede ver que la preocupación por la fiscalización en

Argentina los ha llevado a establecer puntos específicos de medición en diferentes nodos

del sistema para poder hacer el balance volumétrico de manera más estandarizada.

6.2 Bolivia

En Bolivia, el 23 de junio de 2009, la página Web Reporte Energía publicó un

artículo titulado: “Prefecturas se las ingenian para fiscalizar, ante falta de transparencia

en YPFB”, en el que se menciona que: “Con el fin de cumplir con su función y ante la “escasa” y “retrasada” información que

brinda Yacimientos Petrolíferos Fiscales Bolivianos (YPFB), las prefecturas de los departamentos

productores de hidrocarburos, alistan un sistema propio de fiscalización que comprende, la medición

in situ de la producción y cálculo de regalías, participaciones, IDH19 y otros, tomando en cuenta la

comercialización que reportan las empresas del sector y el precio que determina el Ministerio de

Hidrocarburos y Energía (MHE)”.

Y agregan que las prefecturas20 preparan un proyecto para asumir la función de

medición de la producción de hidrocarburos con miras a determinar el monto de regalías

que les corresponde: “la función fiscalizadora que deben ejercer de acuerdo a norma las prefecturas queda nula,

por lo que el Gobierno y YPFB llegan a ser juez y parte, puesto que reciben la producción de las

empresas privadas y pagan las regalías e IDH a los departamentos productores sin que exista una

supervisión de los informes, aseguran los asesores y secretarios de energía de las prefecturas de

Cochabamba, Tarija, Santa Cruz y Chuquisaca, que se reunieron el 10 de junio pasado en el marco de

un seminario organizado por la Fundación IDEA Internacional en la capital oriental.

El proyecto de las prefecturas consiste en reestructurar su planta administrativa contratando

profesionales para que realicen una medición, mediante muestreo, recogido cada mes desde las

mismas plantas de producción de las empresas, contrastándolas con las facturas de comercialización

interna y externa de los hidrocarburos, que a su vez, tomarían como referencia el precio de los

hidrocarburos que emite el MHE.

Para hacer efectivo este sistema de fiscalización, los departamentos productores de

hidrocarburos planean - y en algunos casos ya tienen – convenios con las empresas privadas que

19 Impuesto Directo a los hidrocarburos. Nota de los autores. 20 Divisiones administrativas regionales.

Dirección de Estudios Sectoriales

operan los campos petroleros y gasíferos, para coordinar la presencia de su personal técnico y

además recibir otros datos con el objetivo de tener un dato de referencia para contrastar con el

informe oficial que recibirán de la estatal petrolera y del MHE”.

El Artículo 18 de la Ley de Hidrocarburos N° 3058, señala que YPFB constituirá,

organizará, instalará y operará el Centro Nacional de Medición y Control de Producción y

Transporte de Hidrocarburos, CNMCH, además, que el CNMCH controlará los volúmenes

y composición de hidrocarburos producidos, a través de sistemas de medición del tipo

SCADA u otro similar:

El Decreto Supremo Nº 28224, que regula la Ley 3058, tiene por objeto asignar

responsabilidades específicas a las instituciones del Estado, en el proceso de fiscalización

de la producción, transporte, refinación y comercialización de los hidrocarburos, y crea el

Centro Nacional de Medición y Control de Producción y Transporte para lograr dicho

objetivo.

Además, “autoriza al Ministerio de Hacienda, asignar los recursos necesarios para

que la Contraloría General de la República, en ejercicio de sus atribuciones, proceda a

realizar auditorías especiales en las áreas financiera, operativa, jurídica y técnica a las

empresas petroleras emergentes de la capitalización, contratos de Riesgo Compartido y

privatización” (artículo 2º).

Finalmente, en el artículo 5º (fiscalización de producción) se “instruye a Yacimientos

Petrolíferos Fiscales Bolivianos, para que ejecute y optimice los procesos de fiscalización

de la producción de hidrocarburos, considerando los factores de volumen y calidad”.

El proceso de fiscalización de hidrocarburos en Bolivia es realizado directamente por

la petrolera Estatal, YPFB, a través del CNMCH, a través de un Sistema de Control y de

Adquisición de Datos (SCADA), que supervisa 200 puntos de medición y de transferencia

y custodia, en tiempo real21.

Según la misma publicación: “El laboratorio de medición y calibración tiene como objetivos la reducción del porcentaje de

error en la medición fiscal y de proceso. (Menor grado de incertidumbre en la medición), verificar las

desviaciones de los equipos patrones empleados para realizar ajustes en instalaciones petroleras,

21 REPORTE ENERGÍA. YPFB expuso en FIGAS sobre procesos de fiscalización de hidrocarburos.

Dirección de Estudios Sectoriales

realizar un seguimiento de los equipos patrones empleados por la empresas así como de sus

certificados de calibración y brindar una solución completa en medición y calibración de procesos.

Asimismo, YPFB implementa un Sistema de Gestión de Medición (ISO 10012:2003) para

cumplir con nuevos fundamentos teórico-prácticos de la medición del gas natural, teniendo en cuenta

las características, propiedades y calidad del gas, con énfasis en los procedimientos y tecnologías

actuales aplicados a la medición del gas natural a fin de reducir los índices de errores en la

medición”.

6.3 Ecuador

El artículo 56 de la Ley de Hidrocarburos de 1978 (Decreto Supremo 2967, Registro

Oficial 711 de 15 de Noviembre de 1978) establece que la Dirección Nacional de

Hidrocarburos realizará las actividades de control y fiscalización, directamente o a través

de la contratación de auditores independientes: “Art. 56.- Los contratistas o asociados deberán dar las facilidades necesarias para los

controles y fiscalizaciones por parte del Ministerio del Ramo, el que podrá proceder a la revisión

retroactiva de los datos y registros, según los requerimientos del caso.

Las auditorías realizadas por la Dirección Nacional de Hidrocarburos, ya sea directamente o

mediante la contratación de auditores independientes de probada competencia, previamente

calificados por la Dirección Nacional de Hidrocarburos, serán actos administrativos vinculantes y se

considerarán firmes, a menos que se ejerza el derecho de impugnación de conformidad con la Ley.

Nota: Inciso 2do. Agregado por Ley No. 44, publicada en Registro Oficial 326 de 29 de

Noviembre de 1993”.

El Acuerdo No. 409 del Ministerio de Energía y Minas del Ecuador, en el artículo 1º

acurda que el Ministerio de Energía y Minas cumplirá su misión de manera desconcentrada,

para lo cual, funcionarán las Direcciones Regionales de Hidrocarburos-Minería-Protección

Ambiental. Las direcciones regionales se conformarán con equipos de trabajo para atender

diferentes ámbitos de acción, entre los que se destaca el Macro Proceso Control y

Fiscalización de las Operaciones de Hidrocarburos Desconcentrado, cuya descripción se

detalla a continuación: “ORD. PROCESO AMBITO DE ACCION DESCONCENTRADO

1 Control y Fiscalización de Exploración y Explotación de Hidrocarburos y Gas Natural

Controlar de manera aleatoria las operaciones de las compañías operadoras. Solicitar información

para la elaboración de los productos institucionales asignados.

Dirección de Estudios Sectoriales

2 Control y Fiscalización del Sistema Transporte., Sistema de Almacenamiento y Movimiento

de Hidrocarburos Registrar medios de transporte y realizar el control anual y emitir las resoluciones

correspondientes.

Solicitar información para la elaboración de los productos institucionales asignados

3 Control y Fiscalización de Refinación e Industrialización Elaborar informes de materia

prima procesada en los centros de refinación y la producción de derivados.

Controlar, de manera aleatoria, que las operaciones de los centros de refinación se sujeten a

las normas de seguridad industrial, prevención y control ambiental.

Solicitar información para la elaboración de los productos institucionales asignados.

4 Control y Fiscalización de la Comercialización de Combustibles Líquidos Derivados de

Petróleo, GLP y otros Derivados Registrar y efectuar el control anual de centros de distribución de

combustibles y depósitos de distribución de GLP y emitir las resoluciones o certificados

correspondientes.

Calibrar surtidores bajo pedido.

Levantar clausuras y, suspensiones de estaciones de servicios.

Elaborar y presentar los informes solicitados.

Solicitar información para la elaboración de los productos institucionales asignados”.

6.4 Guatemala

De conformidad con el artículo 8º del Reglamento Orgánico Interno del Ministerio de

Energía y Minas, la Dirección General de Hidrocarburos es la dependencia responsable del

estudio, fomento, control y fiscalización de “todo lo relacionado” con operaciones en

materia de hidrocarburos.

El Acuerdo Ministerial No. 180-2006, del 25 de octubre de 2006, del Ministerio de

Energía y Minas establece la estructura orgánica interna de la Dirección General de

Hidrocarburos. Entre ella, al Departamento de Fiscalización Técnica se le asigna diferentes

funciones entre las que se destacan las siguientes: “a) Verificar el cumplimiento de las especificaciones de calidad de los productos petroleros

almacenados y producidos, así como de los combustibles expendidos en estaciones de servicio,

utilizando para ello el Laboratorio del Ministerio, el Laboratorio Móvil o el medio científico idóneo

que en el futuro se establezca.

Vigilar que los equipos de despacho de productos petroleros se encuentren debidamente

calibrados.

Dirección de Estudios Sectoriales

Vigilar que las unidades de transporte operen cumpliendo con la normativa nacional aplicable

y que se encuentren debidamente calibradas.

Atender denuncias relacionadas con la calidad, cantidad despachada y medidas de seguridad

en instalaciones donde se comercialicen productos petroleros”.

Así mismo, al Departamento de Ingeniería y Operaciones se le asignan las siguientes

funciones: “Fiscalizar y controlar la importación de petróleo y productos petroleros, para el consumo

propio o para la comercialización (…)

Fiscalizar y controlar la instalación, operación y modificación de refinerías y plantas de

transformación”.

A su vez, el Departamento de Análisis Económico tiene a su cargo: “Calcular y liquidar los ingresos estatales por producción y transporte de hidrocarburos

nacionales, tales como regalías, hidrocarburos compartibles y otros.

Al departamento de Explotación: “Coordinar las tasas de producción asignadas a los yacimientos, pozos y campos.

Mantener información actualizada de producción a nivel de pozo y campo, en las áreas de

explotación.

Estudiar y evaluar los reportes de producción obtenidos en el campo y los recibidos de los

contratistas.”

Es decir, pese a que la responsabilidad de la fiscalización de hidrocarburos es del

Ministerio de Energía y Minas, cada departamento responde por parámetros diferentes del

proceso de fiscalización total.

6.5 Nicaragua

En Nicaragua, el Instituto Nicaragüense de Energía, organismo autónomo del Estado,

es el encargado de ejecutar las políticas y estrategias aprobadas por la Comisión Nacional

de Energía (Poder ejecutivo), así como la regulación, administración y fiscalización de las

actividades promoción, desarrollo, exploración y explotación de los hidrocarburos, de

acuerdo con la Ley N° 286 del 18 de marzo 1998 (Publicada en la Gaceta No. 109, del 12

junio 1998).

Según el artículo 7º de esta Ley:

Dirección de Estudios Sectoriales

“Fiscalizar los trabajos en las actividades de exploración y explotación de hidrocarburos para

el cumplimiento de las normas técnicas, de seguridad y de protección del medio ambiente, de acuerdo

a los reglamentos sectoriales pertinentes”.

Estas tareas se financian, de acuerdo con la ley, con un porcentaje de los productos

vendidos: “El costo para la regulación y fiscalización de las actividades de hidrocarburos será sufragado

por un cargo de hasta seis (6) centavos de dólar norteamericano por barril de petróleo o productos

derivados vendidos”.

Así mismo, las tareas de “Supervisar, vigilar y fiscalizar las actividades relacionadas

con cada uno de los eslabones de la cadena de suministro de hidrocarburos” fueron

asignadas al Instituto Nicaragüense de Energía, por medio de la Ley N°. 277 (Publicada en

la Gaceta No. 25, del 6 febrero 1998).

Según el Artículo 8º de la mencionada ley: “Para facilitar los distintos trámites administrativos a los inversionistas y empresas

participantes en la cadena de suministros de hidrocarburos, el INE será el único organismo de

regulación y fiscalización gubernamental de las actividades, operaciones, participantes e

instalaciones de la cadena de suministro de hidrocarburos”.

La característica del esquema nicaragüense es que las tareas de fiscalización son

desarrolladas por un organismo autónomo del Estado, con personalidad jurídica, patrimonio

propio y plena capacidad para adquirir derechos y contraer obligaciones.

6.6 Perú

El organismo regulador, supervisor y fiscalizador de las actividades en los

subsectores de electricidad, hidrocarburos y minería en el Perú es el Osinergmin, creado

por Ley N°28964 del 23 de enero de 2007 para supervisar y fiscalizar el cumplimiento de

las disposiciones legales y técnicas en los subsectores de Electricidad e Hidrocarburos, así

como aquellas referidas a la conservación y protección del medio ambiente.

Estas últimas pasaron al Organismo de Evaluación y Fiscalización Ambiental

(OEFA), según la Resolución 275-2004-OS/CD.

La Resolución N° 751-2007-OS/CD, del 5 de diciembre de 2007, que modifica la