fiscalidad: eficiencia y equidadecosfron.org/wp-content/uploads/dossieres-esf-20-fiscalidad.pdf ·...

TRANSCRIPT

Dossieres EsFNordm 20 Invierno 2015

Fiscalidad eficiencia y equidad

INDICE

PRESENTACIOacuteN FISCALIDAD EFICIENCIA Y EQUIDAD 4Jesuacutes Ruiz-Huerta (Universidad Rey Juan Carlos)

iquestCUAacuteL ES LA SITUACIOacuteN Y QUEacute PERSPECTIVAS CABE ES PERAR DE LA IMPOSICIOacuteN SOBRE LA RENTA PERSONAL 10Santiago Diacuteaz de Sarralde ( Universidad Rey Juan Carlos)

iquestQUEacute VIABILIDAD TIENE EN EL MOMENTO ACTUAL LA IMPOSICIOacuteN SOBRE SOCIEDADES 17Carlos Garcimartiacuten ( Universidad Rey Juan Carlos)

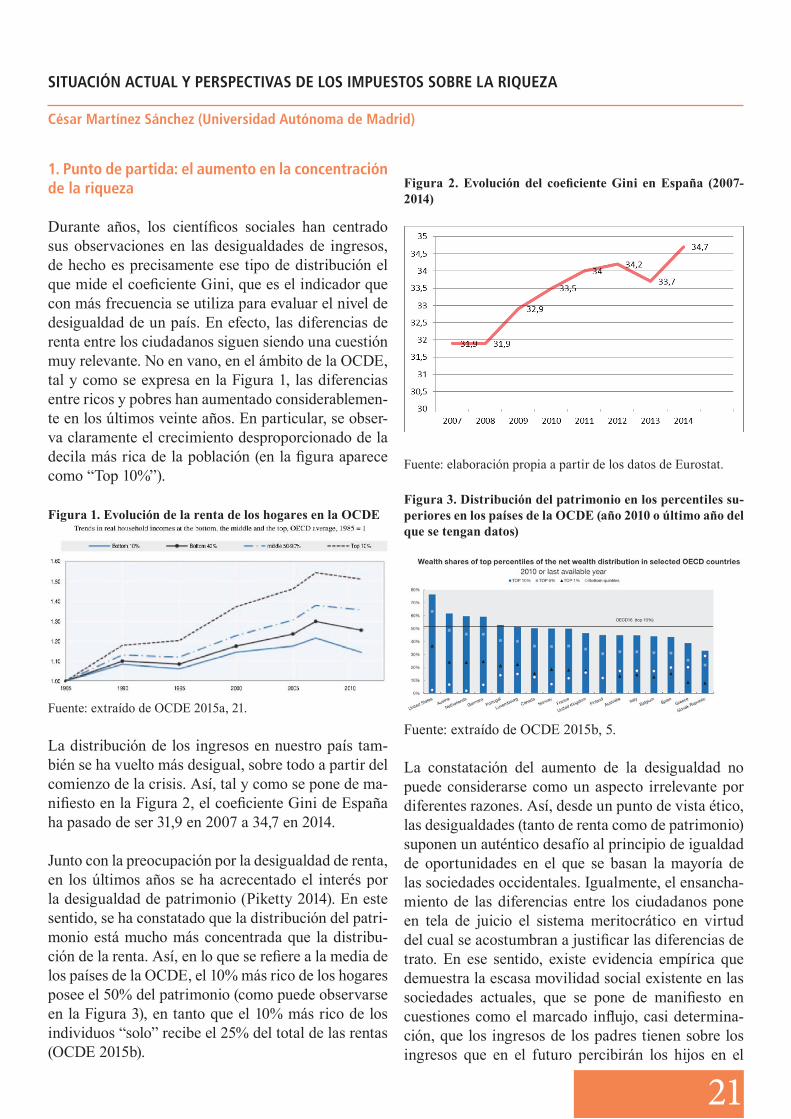

SITUACIOacuteN ACTUAL Y PERSPECTIVAS DE LOS IMPUESTOS SOBRE LA RIQUEZA 21Ceacutesar Martiacutenez Saacutenchez (Universidad Autoacutenoma de Madrid)

LOS PROBLEMAS Y EL FUTURO DE LA IMPOSICIOacuteN INDIRECTA EL IM PUESTO SOBRE EL VALORANtildeADIDO 28Jesuacutes Rodriacuteguez (Instituto de Estudios Fiscales)

DIEZ COSTES DEL FRAUDE FISCAL Y LOS PARAIacuteSOS FISCALES Y DIEZ PROPUESTAS PARA COM-BATIRLOS 35Diego Pentildearrubia (Universidad de Murcia) y Pedro Saura (diputado en el Congreso y Universidad de Murcia)

EL LIBRO RECOMENDADO ESTADO DE BIENESTAR Y SISTEMAS FISCALES EN EUROPA DE J RUIZ-HUERTA L AYALA Y J LOSCOS (DIRECTORES) 39

PARA SABER MAacuteS 40

Con la financiacioacuten del Centro de Iniciativas de Cooperacioacuten al Desarrollo (CICODE) de la Universidad de Granada

Los textos de este dossier reflejan exclusivamente la opinioacuten de sus autores que no tiene por queacute coincidir con la opinioacuten del CICODE ni con la posicioacuten institucional de EsF al respecto

Economistas sin Fronteras (EsF) es una Organi-zacioacuten No Gubernamental de Desarrollo (ONGD) fundada en 1997 en el aacutembito universitario que ac-tualmente integra a personas interesadas en cons-truir una economiacutea justa solidaria y sostenible con una orientacioacuten prioritaria en la erradicacioacuten de la pobreza y las desigualdades

En Economistas sin Fronteras creemos necesario otro modelo de desarrollo que ponga a la economiacutea al ser-vicio del ser humano y no como sucede en la actualidad a millones de personas al servicio de la economiacutea

Nuestro objetivo es contribuir a la construccioacuten de una ciudadaniacutea socialmente responsable activa y compro-metida con la necesaria transformacioacuten social

Queremos ser una ONG de referencia en la buacutesqueda de una economiacutea justa y contribuir a facilitar el diaacutelogoy fomentar el trabajo en red de los distintos agentes sociales y econoacutemicos Porque soacutelo a traveacutes del logro de una amplia participacioacuten social podremos alcanzar una economiacutea justa

Gracias a las aportaciones perioacutedicas de nuestros socios podemos planificar y realizar proyectos de larga du-racioacuten sin depender de subvenciones

Si deseas hacerte socio de Economistas sin Fronteras y colaborar de forma perioacutedica con nosotros cumpli-menta el formulario disponible en nuestra web

wwwecosfronorgO en el teleacutefono 91 549 72 79

Si crees que nuestros Dossieres te aportan nuevos puntos de vista sobre la economiacutea y quieres apoyarnosrealiza una aportacioacuten

La ley 492002 de 23 de diciembre (BOE 24122002) de reacutegimen fiscal de las entidades sin fines lucrativos establece un trato fiscal maacutes favorable para las donaciones realizadas por personas fiacutesicas obteniendo una deduccioacuten a la cuota del IRPF

CONSEJO EDITORIALJoseacute Aacutengel Moreno Luis Enrique AlonsoMariacutea Eugenia CallejoacutenMarta de la CuestaJoseacute Manuel Garciacutea de la CruzJuan A GimenoCarmen Valor

Coordinacioacuten de este nuacutemeroJesuacutes Ruiz Huerta (Universidad Rey Juan Carlos)

Maquetacioacuten Disraeli Collado(Economistas sin Fronteras)

Dossieres EsF es una publicacioacuten digital trimestral de Economistas sin Fronteras

Portada The Nager Family (Stoc-kvault)

Economistas sin FronterasCalle Gaztambide 50

(entrada por el local de SETEM)28015 Madrid

Tlf 91 549 72 79ecosfronecosfronorg

Dossieres EsF por Economistas sin Fronteras (httpwwwecosfronorgpublicaciones) se distribuye bajo una Licencia Creative Commons Atribucioacuten-NoComercial-SinDerivar 40 Internacional

(httpcreativecommonsorglicensesby-nc-nd40)

Se permite la reproduccioacuten total o parcial y la comunicacioacuten puacuteblica de la obra siempre que no sea con finalidad comercial y siempre que se reconozca la autoriacutea de la obra original No se permite la creacioacuten de obras derivadas

4

1Consideraciones generales

La fiscalidad es el medio esencial para financiar los gastos que garantizan el funcionamiento de los ser-vicios puacuteblicos Hacen falta recursos tributarios para que en sociedades como la nuestra las pensiones la sanidad los servicios educativos o los servicios socia-les funcionen adecuadamente atendiendo las necesi-dades de los ciudadanos En gran medida la fiscali-dad es el complemento necesario del reconocimiento y defensa de los derechos sociales consagrados en las constituciones modernas Por ello podriacutea decirse como se sentildealaba en un libro sugerente que la fiscali-dad representa ldquoel coste de los derechosrdquo 1

Pero ademaacutes se demanda a la fiscalidad que en co-herencia con los servicios puacuteblicos ayude a corregir las desigualdades que se producen como resultado del funcionamiento de los mercados de bienes servicios y factores productivos A pesar de las dificultades actuales para defender el principio de capacidad de pago o la aplicacioacuten de criterios de progresividad en los impuestos lo ciudadanos apoyan con caraacutecter ge-neral la aplicacioacuten del principio de capacidad de pago para financiar la mayor parte de los servicios o como miacutenimo aquellos en los que los beneficios derivados de los servicios puacuteblicos sean difiacutecilmente individua-lizables En un mundo en el que seguacuten la informacioacuten disponible la desigualdad muestra un crecimiento in-tenso 2 no parece que pueda justificarse el abandono del sistema impositivo para combatir los crecientes efectos desigualatorios que se producen en los mer-cados

Adicionalmente se demanda del sistema fiscal que facilite el crecimiento estable y sostenido de la eco-nomiacutea lo que implica procurar evitar las distorsiones que algunos tributos puedan generar garantizar la productividad de los impuestos y disentildear el sistema de manera que los estabilizadores automaacuteticos jue-guen su papel de moderacioacuten de los ciclos y faciliten la salida de las situaciones de crisis econoacutemicas Ello afecta especialmente al disentildeo adecuado de las reglas que pueden ayudar al funcionamiento autoacutenomo del sistema tributario

En todo caso se trata de objetivos que pueden resultar contradictorios y de difiacutecil ejecucioacuten que exigen ins-tituciones consolidadas y aceptadas por los ciudada-nos para conseguir resultados significativos y sobre todo que han de contar con el respaldo mayoritario de la sociedad que maacutes allaacute de una visioacuten sesgada y distorsionada que insiste en la necesidad sistemaacutetica de rebajar impuestos entienda las razones baacutesicas de su establecimiento y aplicacioacuten y el significado del re-parto de atribuciones entre el sector puacuteblico y el pri-vado en un paiacutes moderno y desarrollado

La realizacioacuten efectiva de los principios sentildealados exige que se disponga de recursos suficientes es de-cir un nivel de presioacuten fiscal que permita financiar adecuadamente los servicios y se distribuya seguacuten criterios de justicia y eficiencia Naturalmente si dispusieacuteramos de informacioacuten suficiente la primera operacioacuten deberiacutea ser contabilizar y analizar el coste real de los servicios necesarios que hay que financiar garantizando al mismo tiempo su cobertura y su ca-lidad Eso nos llevariacutea al examen de los programas de gasto puacuteblico y a un anaacutelisis riguroso de cada uno de ellos Aunque se realizan muacuteltiples esfuerzos en la vertiente presupuestaria del gasto para conocer la magnitud que hay que financiar los resultados son todaviacutea insuficientes a pesar de esfuerzos crecientes que se llevan a cabo cuando se elaboran los presu-puestos puacuteblicos o se evaluacutean los programas de gasto Por eso desde la oacuteptica que aquiacute nos interesa no se puede disponer auacuten de una cifra maacutegica para determi-nar la presioacuten fiscal necesaria

En consecuencia debemos acudir a las cifras histoacuteri-cas y las que nos proporcionan los organismos inter-nacionales para poder valorar si nuestro nivel de pre-sioacuten fiscal es similar al existente en otros paiacuteses con los que nos podemos comparar En la medida en que conozcamos su nivel y la calidad de los servicios pres-tados el grado de presioacuten fiscal puede ser un indicador uacutetil aunque indirecto para valorar el nuestro En esta direccioacuten se puede decir en contra de la afirmacioacuten sesgada mantenida por sectores conservadores que el

PRESENTACIOacuteNFISCALIDAD EFICIENCIA Y EQUIDAD

J Ruiz-Huerta (Universidad Rey Juan Carlos)

1 Holmes y Sunstein (1999) 2 Cfr entre otras referencias recientes Credit Suisse (2015) Piketty (2013) OCDE (2011) FMI (2015) Caminada et al (2012) Informe Foessa (2015) Ruiz-Huerta Ayala y Loscos (2015) o los Informes de la Fundacioacuten Alternativas (2013 2015)

5

nivel de presioacuten fiscal entendido como la suma de la recaudacioacuten de todos los tributos y las cotizaciones sociales en Espantildea y en porcentaje del PIB es hoy inferior en un punto a la media de la OCDE y entre 6 y 7 puntos respecto a la media de la Unioacuten Europea Esto parece indicar que habriacutea recorrido para intentar igualar las prestaciones de otros paiacuteses y sobre todo que no parece imprescindible -como se hace en algu-nas ofertas electorales- rebajar los impuestos

La cuestioacuten de la presioacuten fiscal aun siendo importan-te no es el uacutenico factor a tomar en consideracioacuten Tan importante como el nivel de presioacuten fiscal es la es-tructura del sistema tributario de cada paiacutes iquestQueacute im-puestos son los que pesan maacutes y cuaacuteles los que debe-riacutean hacerlo De nuevo la experiencia comparada es uacutetil en este punto En el marco de la UE a 28 paiacuteses la divisioacuten en tres componentes similares que integran impuestos directos indirectos y cotizaciones sociales parece ser la norma predominante Ello no obsta para que existan diferencias importantes entre grupos de paiacuteses

En el caso de los paiacuteses noacuterdicos los impuestos di-rectos tienden a pesar algo maacutes que los indirectos aunque alguno de estos paiacuteses muestra una importan-te presencia tambieacuten de estos uacuteltimos Hay que recor-dar que los niveles de presioacuten fiscal en esos paiacuteses son maacutes elevados por lo que puede ser compatible que sus recaudaciones tanto en materia de impues-tos directos como de indirectos esteacuten entre las maacutes altas de la Unioacuten Mientras los paiacuteses de maacutes reciente incorporacioacuten a la Unioacuten Europea tienen estructuras muy fundamentadas en los impuestos indirectos en los anglosajones predominan los directos en especial el que grava la renta personal Por lo que respecta a los paiacuteses continentales y mediterraacuteneos las cotiza-ciones sociales suelen constituir el principal grupo de ingresos3

Todo parece indicar sin embargo que hay una ten-dencia a favor de la imposicioacuten indirecta bien en la forma de imposicioacuten sobre el valor antildeadido o bien en la de impuestos especiales entre los que deberiacutean incluirse los impuestos medioambientales No obstan-te conviene recordar que el IRPF el impuesto maacutes acorde con el principio de capacidad de pago y el maacutes fuertemente asociado con el concepto de ciudadaniacutea representa en varios de los paiacuteses de mayor nivel de crecimiento maacutes del 10 del PIB A pesar de las criacute-ticas a los efectos distorsionadores de los impuestos directos estos se mantienen con fuerza en los paiacuteses miembros maacutes antiguos de la Unioacuten aunque deban

reconocerse sus dificultades y problemasAunque los temas fundamentales que afectan a la fis-calidad son objeto de especial consideracioacuten en los trabajos que componen este dossier referidos a las principales figuras tributarias no podemos dejar de mencionar algunas de las cuestiones baacutesicas que se plantean hoy en relacioacuten con los sistemas fiscales La primera apuntada maacutes arriba se refiere a la rebaja de los impuestos propuesta reiterada en los programas de algunos partidos poliacuteticos y objeto de controversia claacutesica en la Hacienda Puacuteblica

2iquestHay que rebajar los impuestos

La defensa de la rebaja impositiva defendida con ma-tices diversos se apoya en los argumentos de que la presioacuten fiscal seriacutea demasiado elevada4 de que hay que evitar los supuestos de doble imposicioacuten de los mismos objetos imponibles o de que la disminucioacuten de los impuestos generaraacute por siacute misma un estiacutemulo a la expansioacuten del sector privado y del crecimiento econoacutemico o incluso una mayor recaudacioacuten en liacutenea con la llamada ldquocurva de Lafferrdquo que fue empleada para justificar las reformas fiscales de los gobiernos conservadores de Estados Unidos y Reino Unido en los antildeos setenta del pasado siglo Otras justificacio-nes maacutes cargadas de contenido ideoloacutegico sentildealan que el dinero estaacute mejor en los bolsillos de los particu-lares o que la gestioacuten de los administradores puacuteblicos tiende a ser poco eficiente o totalmente ineficiente

Ya hemos comentado maacutes arriba que el nivel de pre-sioacuten fiscal espantildeol no es demasiado elevado si lo com-paramos con el de otros paiacuteses europeos A ello habriacutea que antildeadir que en el marco de las demandas de la UE para combatir el deacuteficit no tiene mucho sentido rebajar los impuestos y que si se hace a cambio de re-cortar los servicios puacuteblicos se estariacutean violando al-gunos de los principios baacutesicos de un sistema basado en el reconocimiento y defensa de derechos ciudada-nos Por otra parte el argumento de la supuesta doble imposicioacuten esgrimido frecuentemente para eliminar o reducir los impuestos sobre el capital y su trans-misioacuten no resulta admisible desde la perspectiva del disentildeo de un sistema fiscal integrado

Se suele aducir que -en la medida en que gravan la 3 Por su estrecha vinculacioacuten con el sistema de pensiones y sus diferencias respecto a otros tributos las cotizaciones sociales no son objeto de especial conside-racioacuten en este dossier aunque deba reconocerse su importancia como elemento de financiacioacuten de una parte fundamental del gasto social4 El propio teacutermino de ldquopresioacutenrdquo fiscal tiene connotaciones negativas El Dic-cionario de la RAE afirma en su primera acepcioacuten que presioacuten es la ldquoaccioacuten de apretar o comprimirrdquo y en su tercera dice que el teacutermino tambieacuten puede entenderse como el ldquoacoso continuado que se ejerce sobre el adversario para impedir su reaccioacuten y lograr su derrotardquo De ahiacute la conveniencia de utilizar la denominacioacuten maacutes neutral de nivel de imposicioacuten como es habitual en la OCDE

renta acumulada- los impuestos sobre la riqueza im-plicariacutean una doble imposicioacuten sobre la renta gene-rada (y presumiblemente previamente gravada por los impuestos sobre la renta personal y societaria) Sin embargo el disentildeo de los sistemas fiscales nunca se ha sustentado sobre la utopiacutea de una uacutenica figura tributaria capaz de ajustarse de forma integral a la ca-pacidad tributaria de cada persona Por el contrario los sistemas fiscales combinan -como hemos visto- fi-guras que gravan la renta generada la acumulada y la gastada (con diferentes impuestos incluso dentro de cada categoriacutea de rentas) en el entendimiento de que se accede mejor a la capacidad tributaria real de cada contribuyente si se combinan estas diversas aproxi-maciones

Desde el punto de vista mencionado la pregunta rele-vante es precisamente si se consigue acceder a dicha capacidad econoacutemica real y si el gravamen total sobre la misma -combinando las diferentes figuras en que se concrete- se ajusta a los valores de justicia vigentes en cada comunidad (lo que puede estimarse mediante el estudio de la distribucioacuten personal de la renta an-tes y despueacutes de impuestos) y con independencia del anaacutelisis meramente formal de la incidencia legal En este contexto la pretendida y frecuentemente alega-da doble imposicioacuten asociada a la imposicioacuten sobre la riqueza (por ser eacutesta una renta previamente gene-rada) podriacutea extenderse con ideacutentica ausencia de fun-damento a la imposicioacuten sobre el consumo (pues la renta gastada tambieacuten debioacute generarse con anteriori-dad) La ausencia de argumentaciones en este uacuteltimo sentido -frente a la frecuencia con que se presentan las primeras- puede indicar que la asimetriacutea en su uti-lizacioacuten puede deberse maacutes a sus diferentes efectos de incidencia real (o acceso a la capacidad tributaria real) que al mero formalismo legal5

Respecto a los otros argumentos manejados hay que recordar que la curva de Laffer no se ha podido con-trastar empiacutericamente de forma rigurosa y que los cambios en la recaudacioacuten al alza o a la baja se expli-can mucho maacutes por razones de ciclo econoacutemico -y el juego de los estabilizadores automaacuteticos- que por las decisiones poliacuteticas de bajar o subir significativamen-te los impuestos en un momento determinado

En relacioacuten con la cuestioacuten de la ineficiencia y la con-veniencia de ldquodevolverrdquo el dinero a los ciudadanos no hace falta extenderse mucho Si aceptamos la idea de la existencia de pactos sociales o fiscales a traveacutes de los cuales los ciudadanos reflejan sus preferencias por los servicios puacuteblicos y su financiacioacuten la labor de los

administradores es procurar la efectiva realizacioacuten de dichos pactos e intentar ofrecer servicios de calidad con los recursos fiscales disponibles La propuesta de ldquodevolverrdquo el dinero a los contribuyentes transmite la idea de la incapacidad del gestor para cumplir la tarea encomendada lo que en buena loacutegica deberiacutea indu-cirle a dimitir de sus funciones Por uacuteltimo sin dejar de reconocer la existencia de importantes ineficien-cias en algunas prestaciones puacuteblicas no se puede ga-rantizar que la actividad econoacutemica privada esteacute libre de ellas lo que no exime en todo caso de la necesi-dad de mejorar continuamente los sistemas de control y evaluacioacuten de las actividades puacuteblicas para limitar las ineficiencias y combatir la corrupcioacuten

3iquestQueacute hacer con la equidad

Una segunda cuestioacuten es la relacionada con el objeti-vo de lograr una mayor igualdad entre los ciudadanos desde el propio sistema fiscal iquestSe puede corregir la desigualdad con los instrumentos tributarios Los tra-bajos empiacutericos parecen mostrar una progresiva peacuter-dida de capacidad de los sistemas fiscales para hacer efectivo el principio de capacidad de pago a traveacutes de tributos progresivos y conseguir la redistribucioacuten de los ingresos entre los ciudadanos como ocurriacutea en eacutepocas pasadas Seguacuten los resultados de tales estu-dios en algunos paiacuteses de la OCDE y particularmen-te en Espantildea los sistemas tributarios apenas pueden garantizar una cierta proporcionalidad en su conjunto combinando los efectos de algunos tributos que man-tienen cierta progresividad (IRPF Patrimonio) con los que resultan regresivos

Y como sentildealaacutebamos en un trabajo reciente ldquola di-naacutemica de cambios sentildealada y los resultados de los trabajos empiacutericos pareciacutean abocar a la inviabilidad de mantener el principio de equidad en el sistema tri-butario lo que ha acabado materializaacutendose en las propuestas de sacrificar la progresividad a cambio de asegurar el aumento de los recursos con los que fi-nanciar un gasto puacuteblico con verdadera capacidad re-distributiva iquestEstaacute bien justificada esta deriva iquestDebe abandonarse el principio de justicia en la tributacioacuten y poner el acento redistributivo de la accioacuten puacuteblica en el campo de los gastosrdquo6

Seguacuten se argumentaba en el citado trabajo el hecho de que se produzca un efecto redistributivo menor de un impuesto progresivo que con una medida de gasto

5 Siguiendo con el siacutemil apuntado en la nota anterior si la jugada de un gol se repite tres veces desde diferentes aacutengulos el meacuterito de la misma se aprecia mejor por quienes la contemplan pero no se han metido tres goles6 Fundacioacuten Alternativas (2015) p 299

6

7

poblacioacuten parada y altos iacutendices de desigualdad el mantenimiento de salarios superiores a los 50 oacute 100 mil euros mensuales En el libro mencionado Atkin-son incluye una serie de propuestas para revertir la tendencia a la desigualdad entre las que ademaacutes de defender la tributacioacuten sobre las herencias y las dona-ciones afirma que ldquoDebemos volver a una estructura de tipos impositivos maacutes progresivos en el aacutembito del impuesto sobre la renta personal con tipos margina-les crecientes por tramos de renta imponible hasta un tipo maacuteximo del 65 acompantildeado por la ampliacioacuten de la base imponiblerdquo 9

4iquestEs posible mantener la independencia fiscal

No cabe duda de que los efectos de la globalizacioacuten en sus diversas manifestaciones afectan al presente y especialmente al futuro del sistema fiscal Como se expone en los trabajos contenidos en este dossier el hecho de que la globalizacioacuten afecte tan intensamente a los diversos agentes econoacutemicos y de manera espe-cial a las empresas que cada vez en mayor medida se enfrentan a mercados globales 10 obliga a un re-planteamiento de las estrategias desde el campo de la fiscalidad en buena medida condicionadas por lo que se haga en el terreno de los servicios puacuteblicos

En el caso europeo ademaacutes en buena parte como consecuencia del propio proceso de globalizacioacuten crece la exigencia de convergencia e integracioacuten entre sus miembros con lo que paralelamente disminuye el margen de maniobra de los gobiernos nacionales El proceso de armonizacioacuten es asiacute mismo una conse-cuencia inevitable del proceso de integracioacuten y muy probablemente se veraacute reforzado a lo largo de los proacuteximos antildeos Ello afectaraacute desde luego al Impuesto de Sociedades y al IVA pero tambieacuten a otros tributos reduciendo asiacute el alcance de la soberaniacutea de los paiacuteses en un aacutembito que ha sido hasta ahora especialmente protegido de las tensiones a favor de maacutes integracioacuten

No parece faacutecil que se pueda mantener la independen-cia fiscal en el proacuteximo futuro aunque naturalmente quedan auacuten amplios maacutergenes para mejorar nuestro sistema fiscal especialmente en el campo de la im-posicioacuten personal la tributacioacuten medioambiental o la

social de caraacutecter universal no invalida la capacidad niveladora de los impuestos progresivos ni puede ser-vir de justificacioacuten para rebajar la progresividad con la finalidad de aumentar la recaudacioacuten y concentrar el esfuerzo igualador en la vertiente del gasto Ya he-mos explicado antes coacutemo la rebaja de la imposicioacuten no garantiza una mayor recaudacioacuten de forma mecaacute-nica Ademaacutes si se opta por una disminucioacuten de los tipos pero evitando una caiacuteda de la recaudacioacuten (su-poniendo que los efectos sobre la eficiencia y contra los incentivos negativos de una elevada tributacioacuten lo permiten) o incluso aumentaacutendola nada garantiza que vaya a mejorar la distribucioacuten de la renta

Como se recoge en el Informe citado 7 ldquopasar de un sistema progresivo a otro proporcional exigiriacutea un importante aumento del tipo aplicado a los que tienen menor renta a cambio de una reducida disminucioacuten del tipo aplicado a los individuos de renta alta lo que implica una reduccioacuten de la capacidad redistri-butiva global del sistema Para volverla a equilibrar habriacutea que hacer maacutes progresivo el gasto puacuteblico en funcioacuten de la renta lo que a su vez exigiriacutea el cambio de prestaciones universales a transferencias focaliza-das Y en la praacutectica este cambio seriacutea equivalente a introducir de nuevo tipos marginales impliacutecitos de gravamen crecientes con la renta que es precisamen-te lo que se queriacutea evitarrdquo

Hay argumentos en suma para defender el mante-nimiento razonable del criterio de progresividad especialmente en el caso de algunos tributos como los que afectan a la riqueza y a su transmisioacuten (no en vano un impuesto sobre las herencias que exonere la transmisioacuten de la vivienda u otros bienes patrimonia-les que no alcancen un umbral determinado siempre se ha justificado como un medio adecuado para ha-cer efectivo el principio de igualdad de oportunida-des) Asiacute mismo en el campo de la tributacioacuten sobre la renta personal aun reconociendo las dificultades para hacer tributar a los ingresos maacutes altos y espe-cialmente el excesivo peso que representan las rentas procedentes del trabajo puede tener sentido mantener la progresividad a las retribuciones percibidas por los ejecutivos de maacutes alto nivel cuya cuantiacutea difiacutecilmente puede justificarse en teacuterminos de meacuterito esfuerzo y capacidad 8

Como ha planteado Atkinson (2015) el combate a la desigualdad creciente en nuestras sociedades segu-ramente exige la revisioacuten de los sistemas de premios que el mercado adjudica a los agentes econoacutemicos iquestTiene sentido en una sociedad con una abundante

7 F Alternativas (2015) pg 300 8 ldquoSeguacuten los datos del INE sobre informacioacuten tributaria en 2012 el 45 de todos los aslariados recibieron menos de 1000 euros al mes que representan el 14 de la masa salarial En el otro extremo el 62 de los asalariados reciben el 23 de dicha masa lo que pone de manifiesto la desigualdad de ingresos que existe entre los asalaria-dosrdquo Paniagua (2015)9 Atkinson (2005) pg 304 10 En realidad el fenoacutemeno de la globalizacioacuten se estaacute produciendo en el seno de las propias empresas y su presencia diversificada en muacuteltiples paiacuteses son las propias empresas agentes principales en el proceso de globalizacioacuten (Ver Friedman 2004)

que afecta a la riqueza y su transmisioacuten En todo caso la intensidad de los cambios en el terreno global exi-giriacutea la puesta en marcha de una liacutenea de reformas que alineara el paiacutes con los europeos que disponen de sistemas fiscales maacutes adecuados para financiar sus servicios de bienestar consolidadoshellip

Tambieacuten en el campo de la administracioacuten tributaria es cada vez maacutes necesario fortalecer las propias ins-tituciones y coordinar los trabajos con las agencias e instituciones de otros paiacuteses en especial los pertene-cientes a la Unioacuten Europea como de forma natural se estaacute produciendo a lo largo de los uacuteltimos antildeos

5iquestQueacute hacer con el fraude y la administracioacuten tri-butaria

Una uacuteltima cuestioacuten de especial relevancia es la refe-rente a las tareas de recaudacioacuten tributaria y al fraude fiscal En relacioacuten con el fraude desde una perspec-tiva europea El Informe Murphy (2012) realizado a partir de los estudios sobre economiacutea sumergida y publicado hace tres antildeos estimaba un frade global en Europa de alrededor de 1 billoacuten de euros anuales 11 lo que significaba una cuantiacutea superior al gasto sanita-rio de los 27 paiacuteses de la Unioacuten analizados La media de fraude estimado por paiacutes se cifraba en una cuantiacutea proacutexima al 7 del PIB y en ese contexto Espantildea se situaba en un porcentaje proacuteximo a la media en todo caso con cifras muy elevadas lo que da idea de la importancia del problema

En otro estudio (CASE and CPB 2013) se analiza-ba la peacuterdida de recaudacioacuten que se observaba en el IVA en el marco de la UE bien por motivo del fraude o bien por otros problemas asociados a la implemen-tacioacuten del tributo Seguacuten este trabajo la estimacioacuten media del fraude se situaba en el entorno del 15 del PIB y de nuevo Espantildea se situaba en un porcentaje proacuteximo a la media Si dicho porcentaje responde a la realidad y aceptamos tambieacuten la estimacioacuten del traba-jo de Murphy la conclusioacuten derivada es que el fraude es muy relevante y al menos en el caso espantildeol estaacute mucho maacutes presente en el aacutembito de la imposicioacuten di-recta que en el de la indirecta

El fraude es sin duda una de las manifestaciones maacutes claras de la incapacidad del sistema fiscal para cumplir sus objetivos y pone de manifiesto la falta de solidaridad y sentido de pertenencia de una parte de la ciudadaniacutea y la falta de cultura ciudadana que hace que los individuos para conseguir un beneficio individual dejen de cumplir con sus obligaciones y

asisten a un efecto redistributivo de su carga entre los contribuyentes declarantes

Como es obvio una estrategia adecuada para com-batir el fraude es la educacioacuten ciudadana no soacutelo en los niveles iniciales de la ensentildeanza asiacute como la ex-tensioacuten y progresiva profesionalizacioacuten de la adminis-tracioacuten tributaria y el reforzamiento del sistema san-cionador Desgraciadamente la lucha contra el fraude siempre ocupa un lugar de honor en los programas de los partidos y en las declaraciones poliacuteticas pero no parece que se avance mucho en su control cuando se trata de aplicar las poliacuteticas

Seguacuten nuestras propias estimaciones y refirieacutendonos tan soacutelo a la recaudacioacuten del IVA 12 sobre una re-caudacioacuten potencial maacutexima los ingresos recaudados reales apenas superan el 50 De la parte no recauda-da un 20 se pierde como consecuencia de las exen-ciones minoraciones y beneficios fiscales mientras que el restante 30 se pierde por falta de capacidad de control de la evasioacuten fiscal

Seguacuten opinioacuten extendida resulta imprescindible re-forzar los medios materiales y personales de la ad-ministracioacuten tributaria espantildeola Concretamente la plantilla de trabajadores al servicio de la administra-cioacuten tributaria es aproximadamente la mitad que la existente en paiacuteses similares al nuestro En cualquier caso el mantenimiento de bolsas significativas de fraude ademaacutes de los problemas antes apuntados ge-nera efectos muy negativos en la conciencia fiscal de los ciudadanos

En este dossier se reuacutenen los trabajos de cuatro espe-cialistas que explican la situacioacuten actual y los proble-mas maacutes importantes de cuatro de las figuras tribu-tarias de mayor relieve la imposicioacuten sobre la renta personal el Impuesto sobre Sociedades los tributos sobre la riqueza y el IVA Panorama que se comple-ta con un trabajo adicional sobre la problemaacutetica del fraude fiscal Buena parte de los contenidos en los tra-bajos mencionados pueden encontrarse en el libro so-bre Estado de Bienestar y sistemas fiscales en Europa publicado por el CES en 2015 13

11 En el trabajo se distingue entre fraude y elusioacuten fiscal La cifra total estimada incluye ambos conceptos aunque la elusioacuten (siempre maacutes difiacutecil de estimar) representaba soacutelo el 15 del total12 Fundacioacuten Alternativas (2015) pg 30813 Ruiz-Huerta Ayala y Loscos (2015)

8

9

Referencias

ATKINSON Anthony B (2015) Inequality What can be done Harvard University Press London 2015

CAMINADA KOen GOUDSWAARD Kees y WANG Chen (2010) ldquoDisentagling Income Inequa-lity and the Redistributive Effect of Taxes and Trans-fers in 20 LIS Countries Over Time Evidence from the LIS datardquo LIS Working Papers Series Nuacutem581 (September) Luxembourg LIS Accesible en Inter-net httpwwwlisdatacenterorgwpsliswps581pdf

CASE AND CPB (2013) Study to quantify and analy-se the VAT Gap in the EU-27 Member States Accesi-ble en internet httpeceuropaeutaxation_customsresourcesdocumentscommonpublicationsstudiesvat-gappdf

CREDIT SUISSE ndash RESEARCH INSTITUTE (2015) Global WeaLTH Report 2015 Credit Suisse (October 2015)

FMI (2015) DABLA-NORRIS E KOCHHAR K SUPHAPHIPHAT N RICKA F TSOUNTA E (2015) Causes and consequences of Inequality A glo-bal perspective FMI Staff Discussion notes 132015

FUNDACIOacuteN ALTERNATIVAS (2013) Primer In-forme sobre la Desigualdad en Espantildea 2013 Madrid Fundacioacuten Alternativas

FUNDACIOacuteN ALTERNATIVAS (2015) Segundo Informe sobre la Desigualdad en Espantildea 2015 Ma-drid Fundacioacuten Alternativas

HOLMES Stephen y SUNSTEIN Cass R (1999) The Cost of Rights - Why Liberty depends on Taxes New York WW Norton

MURPHY R (2012) Closing the European Tax Gap Accesible en internethttpeuropeansforfinancialreformorgensystemf iles3842_en_richard_murphy _eu_tax_ gap_en_120229pdf

OCDE (2011) Divided we Stand ndash Why inequality keeps rising Paris OCDE

PANIAGUA M (2015) Incentivos y redistribucioacuten en las poliacuteticas in-work Un anaacutelisis de microsimulacioacuten para Espantildea (Mimeo tesis doctoral no publicada)

Madrid 2015

PIKETTY Thomas (2013) Le Capital au XXIe siegravecle Paris Eacuteditions du Seuil

RUIZ-HUERTA Jesuacutes ndash AYALA Luis ndash LOSCOS Javier (eds) (2015) Estado del Bienestar y sistemas fiscales en Europa Madrid CES

La imposicioacuten sobre la renta personal deberiacutea desem-pentildear un papel central en el disentildeo de los sistemas fiscales en la medida en que dicha renta constituye tradicionalmente el indicador maacutes completo de la capacidad de pago de los individuos 1 lo que resulta esencial en teacuterminos de equidad y en que es uno de los principales factores determinantes de las decisio-nes de caraacutecter econoacutemico maacutes relevantes oferta de trabajo ahorro consumo e inversioacuten

iquestQueacute podemos decir respecto de este elemento medu-lar del sistema en Espantildea Estructuralmente el IRPF se configura baacutesicamente como un impuesto sobre las rentas salariales Pese a su vocacioacuten inicial de grava-men de la renta extensiva encuadraacutendose en la de-nominada Comprehensive Taxation 2 su estructura actual se orienta maacutes dentro de un disentildeo imperfecto hacia la tributacioacuten dual introduciendo un gravamen separado de las rentas del capital con una tarifa pro-porcional o con una progresividad inferior a la que soportan el resto de rentas

Adicionalmente incorpora ciertos elementos en la va-loracioacuten de las bases gravables (las fuentes de renta) que de nuevo sesgan la carga fiscal hacia el factor tra-bajo limitando sus gastos deducibles en mucha mayor medida que en el resto de rentas introduciendo siste-mas de estimacioacuten indirecta ineficientes e injustos en las rentas de actividades econoacutemicas 3 limitando el coacutemputo de las rentas del capital a aquellas que ldquose pongan de manifiestordquo -lo que en la praacutectica supone la postergacioacuten en muchos casos indefinida del grava-men de las plusvaliacuteas-

Tambieacuten en cuanto a los usos de la renta el IRPF estaacute sesgado en contra de las rentas del trabajo Con el objetivo de favorecer el ahorro se articulan sistemas -SICAVs fondos de inversioacuten- que postergan el grava-men de los rendimientos del capital hasta el momento de su consumo sistemas que en general no estaacuten dis-ponibles para el ahorro cuyo origen se encuentre en los rendimientos del trabajo gravados iacutentegramente en el momento de su percepcioacuten independientemente de su destino final (consumo o ahorro) La principal excepcioacuten a lo anterior es el tratamiento de las apor-taciones a planes de pensiones que dentro de ciertos

liacutemites postergan su gravamen hasta el momento de la percepcioacutenEste tratamiento de las fuentes y los usos de la ren-ta configura un impuesto en el que el trabajo supone el 824 de la base imponible con un peso creciente en la misma mientras de forma paralela disminuye la participacioacuten de las rentas del capital y rentas mixtas como pone de manifiesto el contenido del graacutefico 1

Graacutefico 1 Composicioacuten de la Base Imponible del IRPF

Fuente elaboracioacuten propia a partir de El Impuesto so-bre la Renta de las Personas Fiacutesicas en 2010 Anaacutelisis de los datos estadiacutesticos del ejercicio Direccioacuten Ge-neral de Tributos

Loacutegicamente esta definicioacuten de las bases no soacutelo ses-ga el impuesto por fuentes de renta sino tambieacuten por niveles dado que la capacidad de ahorro y para trans-formar las fuentes de ingreso en rentas del capital es claramente creciente con el nivel de renta A modo de ejemplo los contribuyentes con rentas inferiores a 60000 euros anuales suponen el 964 de los con-

iquest CUAacuteL ES LA SITUACIOacuteN Y QUEacute PERSPECTIVAS CABE ESPERAR DE LA IMPOSICIOacuteN SOBRE LA RENTA PERSONAL

Santiago Diacuteaz de Sarralde (Universidad Rey Juan Carlos)

1 En comparacioacuten con el consumo o la riqueza que proporcionariacutean indica-dores complementarios indirectos e incompletos de la misma sin que esto suponga que no puedan jugar un papel relevante a la hora de realizar un disentildeo global del sistema Coacutemo veremos este punto de vista ha sido cuestionado desde un punto de vista teoacuterico con la propuesta de gravamen del gasto personal2 Que centraba su atencioacuten en la eliminacioacuten de las excepciones al gravamen generalizado de las fuentes de renta y de los incentivos fiscales que erosionan las bases distorsionan la actividad econoacutemica introducen inequidades y complican el gravamen (gravamen extensivo) lo cual permitiriacutea reducir los tipos de gravamen sin perder recau-dacioacuten3 La estimacioacuten objetiva tanto en materia de IRPF como de IVA genera oportunidades de fraude y elusioacuten e inequidades injustificables La renta media gravada de actividades econoacutemicas se situacutea en torno a 10000 euros 2400 para actividades agriacute-colas mientras que la renta salarial media supera los 19000 euros (Estadiacutestica de los declarantes del Impuesto sobre la Renta de las Personas Fiacutesicas AEAT) una inequidad que ademaacutes aumenta con el tiempo (asiacute la mayoriacutea de los moacutedulos que determinan la renta declarada no se han actualizado correctamente por ejemplo entre el antildeo 2000 y el antildeo 2012 la mayoriacutea de ellos han aumentado uacutenicamente un 48 mientras que la inflacioacuten acumulada ha sido de un 392 -Oacuterdenes de desarrollo del meacutetodo de estima-cioacuten objetiva Ministerio de Hacienda-)

10

tribuyentes mientras que su participacioacuten en la base del ahorro supone el 561 4 Esto significa que un 36 de los contribuyentes los de rentas maacutes eleva-das acumulan el 439 de las rentas favorecidas por la estructura dual del impuesto y los menores tipos impositivos eludiendo asiacute -si no lo han hecho previa-mente evitando la contabilizacioacuten de sus rentas en el IRPF- la progresividad del impuesto 5 De forma glo-bal la base del ahorro supone uacutenicamente el 71 de las rentas declaradas y el 68 de la recaudacioacuten

Este disentildeo impositivo por supuesto tiene sus objeti-vos teoacutericos y justificaciones praacutecticas Su tratamien-to desde el punto de la teoriacutea de la imposicioacuten oacuteptima pretenderiacutea no distorsionar las decisiones de ahorro -consumo futuro respecto a consumo presente- e in-versioacuten de cara a fomentar el crecimiento 6 Adicio-nalmente la mayor elasticidad de su oferta gracias a la movilidad en su localizacioacuten -sobre todo en un entorno de libertad de flujos de capital competencia fiscal entre jurisdicciones y gravamen de la renta por un criterio de territorialidad- tambieacuten respaldariacutea un gravamen relativamente menor de cara a minimizar el exceso de gravamen

Desde una perspectiva teacutecnica el gravamen homogeacute-neo de las distintas fuentes de renta y en particular el gravamen de las rentas del capital con una tarifa progresiva resulta complejo en la medida en que re-quiere tener en cuenta el componente inflacionario de los rendimientos7 valorar adecuadamente los valores8 contar con registros administrativos adecuados9 co-rregir el exceso de progresividad en el caso en que su periacuteodo de generacioacuten sea superior al antildeo10 y la tari-fa a la que estaacuten sometidos sea progresiva tener en cuenta tanto las peacuterdidas como las ganancias corregir la doble imposicioacuten si provienen de actividades eco-noacutemicas ya previamente gravadas 11 etc

Por otra parte la legislacioacuten fiscal debe evitar que las rentas sean tratadas de forma diferente dependiendo de que se manifiesten de forma perioacutedica o en ciclos superiores al de gravamen habitualmente anual Lo cual afecta en particular al tratamiento de los rendi-mientos del capital respecto a las variaciones patri-moniales12 dado que estas aun siendo una renta del capital equivalente a dividendos o intereses no se ven gravadas seguacuten se generan sino uacutenicamente cuando se realizan resultando en una menor tributacioacuten efec-tiva favoreciendo arbitrariamente unos vehiacuteculos de inversioacuten sobre otros y fomentando el bloqueo de la inversioacuten (lock-in) Todo lo cual respaldariacutea la articu-lacioacuten de mecanismos de exencioacuten de los rendimien-

tos del capital hasta el momento de su consumo

Pese a todo lo anterior el gravamen de las rentas del capital resulta esencial desde el punto de vista de la equidad la eficiencia 13 la minimizacioacuten de las viacuteas de elusioacuten fiscal 14 y lo que quizaacute sea maacutes importan-te la percepcioacuten social del sistema fiscal como una construccioacuten justa en el reparto de las cargas sin la cual es maacutes difiacutecil la sostenibilidad de un estado de-mocraacuteticoPor otra parte muchas de las medidas utili-zadas para reducir el gravamen del capital y fomentar el ahorro son en realidad claramente ineficientes ademaacutes de inequitativas El gravamen dual viola la neutralidad respecto al tratamiento de las rentas de las actividades econoacutemicas fomenta la transformacioacuten artificial de las rentas y de las formas de organizacioacuten de la actividad econoacutemica15 y no resuelve realmente los problemas relacionados con la inflacioacuten el exceso de progresividad por acumulacioacuten de rentas o el efec-to lock-in Ademaacutes el impuesto es poco efectivo a la hora de fomentar el ahorro (mucho maacutes dependiente de los niveles de renta16 ) y favorece de manera in-eficiente a las entidades financieras autorizadas para vehicular los instrumentos de ahorro exentos17

Por todo ello deberiacutean buscarse viacuteas de reforma que aunque maacutes complejas y exigentes administrativa-mente no implicaran sencillamente cargar todo el peso de la recaudacioacuten sobre las rentas del trabajo y fuesen maacutes neutrales en el tratamiento de las decisio-nes de ahorro inversioacuten y oferta de trabajo

Todo lo anterior muestra que los problemas de nuestro

4 El Impuesto sobre la Renta de las Personas Fiacutesicas en 2010 Anaacutelisis de los datos estadiacutesticos del ejercicio Direccioacuten General de Tributos5 Para las rentas superiores a 600000 euros maacutes del 40 de sus rentas se encuadran en la base del ahorro6 Como fundamento teoacuterico el gravamen del gasto Expenditure Taxation plantea un cambio radical en la base de gravamen de la imposicioacuten personal trasladaacuten-dola al gasto -personal- y dejando exento el ahorro y las rentas derivadas del mismo incentivando con ello la inversioacuten Aunque suele obviarse esta formulacioacuten teoacuterica otorga un papel muy relevante a la imposicioacuten complementaria de las transferencias de riqueza como elemento de cierre del sistema Maacutes recientemente el Informe Mirrlees se aparta de esta opcioacuten y propone con los mismos fines la exencioacuten de la ldquorentabilidad normalrdquo del ahorro7 La inflacioacuten deberiacutea tenerse en cuenta para evitar el gravamen de rentas puramente nominales -como puede darse en materia de intereses y plusvaliacuteas- y en la consideracioacuten de los gastos deducibles -compensacioacuten de peacuterdidas amortizacioacuten-8 Precios de compra y venta En general ademaacutes no se tienen en cuanta las ganancias de capital ldquono realizadasrdquo-aumentos de valor de los activos no puestos de ma-nifiesto por una transmisioacuten de los activos- argumentando la dificultad de valoracioacuten su mutabilidad y los problemas de liquidez9 Registro de propiedad de los bienes acceso a la informacioacuten bancaria no utilizacioacuten de valores no nominativos seguimientos de las operaciones financieras10 Es el caso de las ganancias de capital11 Dividendos12 Tambieacuten por supuesto a los rendimientos irregulares o de ciclo de genera-cioacuten de duracioacuten superior al de gravamen13 Pese a los argumentos teoacutericos la elasticidad del capital no es absoluta y el gravamen del trabajo tambieacuten incorpora costes de eficiencia y distorsiona la inversioacuten en capital humano Otro tema seriacutea la posibilidad de traslacioacuten econoacutemica de las cargas Adicionalmente habriacutea que considerar su uso eficiente para controlar las dinaacutemicas explosivas asociadas a la creacioacuten de burbujas bursaacutetiles inmobiliarias y financieras en general

11

IRPF son maacutes profundos que los que suelen atraer la atencioacuten mediaacutetica derivados de la progresividad de la tarifa sus tipos maacuteximos o el nuacutemero de tramos (Graacuteficos 2 y 3) Formalmente y pese al aplanamien-to de las tarifas desde la deacutecada de los noventa el impuesto es muy progresivo pero como hemos visto no grava todas las rentas de forma equitativa Tampo-co la diferencia de sus tipos respecto al Impuesto de Sociedades seriacutea lo maacutes relevante sino como hemos visto el meacutetodo de integracioacuten de las rentas del capi-tal

Graacutefico 2 Tipos impositivos en el IRPF y en el Impuesto de Sociedades

Fuente Blanco y Gutierrez (2011) Onrubia et al (2007) Onru-bia y Picos (2012) y elaboracioacuten propia

Graacutefico 3 Tipos marginales nominales maacuteximos IRPF e IS 1995-2013

Fuente EUROSTAT y elaboracioacuten propia

Desde una perspectiva temporal los cambios que ha ido experimentando el IRPF a lo largo de las uacuteltimas deacutecadas (progresiva disminucioacuten del gravamen del capital aplanamiento de las tarifas y reduccioacuten de su capacidad recaudatoria) explican los resultados re-cogidos en el Graacutefico 4 y que resumen la evolucioacuten de los indicadores sinteacuteticos de la progresividad del impuesto (iacutendice de Kakwani K) y su capacidad re-distributiva (iacutendice de Reynolds-Smolensky) a lo lar-

go del periodo analizado Con todas las limitaciones inherentes a un trabajo de este tipo 18 estos resultados nos permiten apreciar el crecimiento de ambos indi-cadores en una primera eacutepoca y su reversioacuten poste-rior Sin pretender analizar aquiacute los detalles de esta evolucioacuten resultan claras sus consecuencias en cuan-to al papel del IRPF en el plano redistributivo

Graacutefico 4 IRPF progresividad y redistribucioacuten

Fuente Onrubia et al (2007) Onrubia y Picos (2012)

Para finalizar hay que destacar un aspecto que mu-chas veces se olvida la renta gravada se utiliza tam-bieacuten como medida de la capacidad econoacutemica en el ac-ceso a los servicios no universales (becas guarderiacuteas copagos vivienda etc) En la medida en que el IRPF no refleja realmente dicha capacidad y se encuentra sesgado en contra de los rendimientos del trabajo sus negativas consecuencias en el plano redistributivo se trasladan tambieacuten al aacutembito del gasto puacuteblico gene-rando inequidades horizontales muy perceptibles por parte de los ciudadanos y que deterioran gravemente su confianza en la intervencioacuten puacuteblica Tambieacuten por esta razoacuten seriacutea esencial reequilibrar el tratamiento de las diferentes fuentes de renta en el IRPF

El Cuadro 1 resume las caracteriacutesticas del IRPF para

14 Por transformacioacuten de rentas del trabajo gravadas en rentas del capital15 Manteniendo una tributacioacuten equivalente de las rentas del capital trabajo y actividades deberiacutea satisfacerse la siguiente identidad (1-Tipo Capital)x(1-Tipo Sociedad)=(1-Tipo Trabajo) siendo el tipo aplicable al trabajo igual al aplicable a las rentas de actividades econoacutemicas realizadas sin forma societaria16 Por ejemplo en el caso espantildeol la reduccioacuten de la base de las aportaciones a planes de pensiones que hasta 2015 teniacutea como tope en general 10000 euros al antildeo -12500 para los mayores de 49 antildeos- tiene efectos distributivos y de eficacia en cuanto a su objetivo muy cuestionables En 2010 uacuteltimo antildeo con datos desagregados -Estadiacutes-tica de los declarantes del IRPF AEAT- la reduccioacuten media aplicada fue de 1363 euros y soacutelo 2 de cada 10 contribuyentes la aplicaron mientras que la reduccioacuten media de los contribuyentes con rentas superiores a 600 mil euros fue de 8952 euros y praacutecticamente 6 de cada 10 se beneficiaron de ella17 Por ejemplo de acuerdo con datos de Inverco y de la Direccioacuten General de Seguros y Fondos de Pensiones la rentabilidad de los planes de pensiones entre 2000 y 2012 fue inferior a la de los Bonos del Estado a 10 antildeos incorporando ademaacutes elevadas comisiones de gestioacuten18 Y que aparecen sentildealadas en los artiacuteculos mencionados como fuente 19 Por simplicidad no se consideran los ajustes por CCAA Sin embargo eacutestos no afectariacutean a las principales conclusiones del anaacutelisis

12

2016 de acuerdo con la uacuteltima reforma del Partido Po-pular 19

En lo esencial la estructura de gravamen de las rentas personales no se modifica manteniendo la estructura dual y si bien algunas de sus medidas pueden consi-derarse positivas (en relacioacuten con la dacioacuten en pago las preferentes las aportaciones a planes de pensiones privados -reduciendo el maacuteximo de aportacioacuten- o la estimacioacuten objetiva -limitando su aacutembito de aplica-cioacuten- por ejemplo) 20 de forma global estaacute lejos de suponer un cambio significativo respecto a las carac-teriacutesticas de la imposicioacuten sobre la renta analizadas en las paacuteginas anteriores

En resumen en la situacioacuten actual es la tributacioacuten de las rentas del trabajo la que sostiene la recaudacioacuten desincentivando la inversioacuten en capital humano in-centivando la elusioacuten mediante la transformacioacuten de rentas del trabajo en otras modalidades menos grava-das y por todo ello debilitando las bases del estado de bienestar y del consenso social En nuestra opi-nioacuten ninguna reforma que intente mejorar la forta-leza y justicia de nuestro sistema fiscal deberiacutea elevar la presioacuten que ya recae sobre aquellos que contribu-yen ldquoadecuadamenterdquo sino que tendriacutea que basarse en aumentar la participacioacuten de aquellas rentas que se encuentren claramente infra-gravadas

Sin embargo pese a que praacutecticamente todos los ex-pertos califican el actual modelo como fracasado y a que existen pocas discrepancias en cuanto a la ne-cesidad de fortalecer la capacidad recaudatoria del sistema fiscal y dotarle de mayor productividad y for-taleza frente a los ciclos 21 las soluciones propuestas se centran en aumentar la recaudacioacuten por impuestos indirectos en especial el IVA mantener la estructura dual en el IRPF y reducir cotizaciones sociales 22

Frente a este modelo fiscal dominante y a la vista de los problemas sentildealados en el disentildeo actual del IRPF y de las insuficiencias del Impuesto sobre el Patrimo-nio para gravar adecuadamente la capacidad de pago de los contribuyentes las alternativas de reforma al-ternativas pasan a nuestro juicio 23 por 1) corregir el exceso de progresividad de las rentas generadas en un plazo superior al antildeo (o irregulares) 2) corregir los efectos de la inflacioacuten sobre las rentas generadas por el ahorro a largo plazo 3) corregir la doble imposicioacuten en las rentas gravadas en el Impuesto de Sociedades mediante el ajuste de los tipos de gravamen y 4) in-tegrar todas las rentas en una uacutenica base imponible con un reacutegimen de estimacioacuten directa homogeacuteneo 24 para que independientemente de su fuente de origen (capital trabajo actividades econoacutemicas) contribu-yan igual al mantenimiento de las finanzas puacuteblicas se mantenga la neutralidad y se eliminen las viacuteas de elusioacuten 25

Los objetivos 1 y 2 requieren la anualizacioacuten de rentas y gravamen homogeacuteneo al tipo medio y la actualiza-cioacuten de los valores de adquisicioacuten respectivamente Respecto al objetivo 3 cabe sentildealar que la correccioacuten de la doble imposicioacuten (IRPF y sociedades) puede rea-lizarse por muacuteltiples viacuteas pero no todas tienen carac-teriacutesticas deseables La exencioacuten en el IRPF elimina la progresividad en el gravamen personal de estas ren-tas la exencioacuten en el Impuesto de Sociedades dismi-nuye la capacidad de control y la imputacioacuten integra de los dividendos en el IRPF con una posterior deduc-

20 Por otro lado otras reformas puntuales tendraacuten efectos desde nuestro punto de vista negativos como la eliminacioacuten de la exencioacuten en dividendos -que consolida la doble imposicioacuten para todos los niveles de renta- o de los coeficientes de actualizacioacuten de las plusvaliacuteas obtenidas por la venta de inmuebles -que supondraacute un gravamen de las rentas puramente nominales obtenidas por la venta del principal activo de ahorro a largo no plazo de las familias espantildeolas- En cuanto a las nuevas cuentas de ahorro con exencioacuten el limitado abanico de instrumentos de inversioacuten admisibles para su instrumentacioacuten puede disminuir sus potenciales efectos positivos21 Incluyendo mejoras en la lucha contra el fraude fiscal un aspecto baacutesico que no seraacute tratado en detalle en este trabajo dado que se aborda de manera monograacutefica en otros apartados22 Sin aacutenimo de exhaustividad y con matices en su argumentacioacuten estaacutes ideas pueden encontrarse en la publicacioacuten de FEDEA ldquoUna reforma fiscal para Espantildeardquo (Conde-Ruiz et al 2015) de FAES ldquoUna reforma fiscal para el crecimiento y el empleordquo (Mariacuten 2013) de FUNCAS en el monograacutefico ldquoLa fiscalidad en Espantildea problemas retos y propuestasrdquo (2014 nordm 139) en el libro ldquoPor una verdadera reforma fiscalrdquo (dirigido por Duraacuten y Esteller 2014) o en el Informe de la Comisioacuten de Expertos para la Reforma del Sistema Tributario dirigida por Lagares en 2014 Estas propuestas ademaacutes coinciden en lo esencial con las propuestas de los organismos internacionales

tal y como recogen Laborda y Onrubia (2014) al referirse al Informe de la Comisioacuten de expertos ldquoEn relacioacuten con el peso en el sistema fiscal de la imposicioacuten directa e indirecta (tax mix) el Informe asume las propuestas de la Unioacuten Europea Fondo Monetario Internacional y OCDE considerando deseable el aumento de la presioacuten fiscal proporcionada por los impuestos indirectos y una disminucioacuten equivalente en los impuestos directos al considerarse que estos disminuyen las posibilidades efectivas de crecimiento econoacutemicordquo Merece la pena destacar que el FMI provocoacute una gran poleacutemica con su publicacioacuten del Fiscal Monitor de octubre de 2013 Taxing Times en la que sin apartarse de la ortodoxia analizoacute el posible papel de los impuestos sobre la riqueza respaldando claramente los impuestos sobre los bienes inmuebles (de caraacutecter residencial) y valorando la posibilidad de recurrir en mayor medida a los impuestos sobre el patrimonio23 Esta propuesta se desarrolla maacutes en detalle en Diacuteaz de Sarralde y Garci-martiacuten (2015)24 Lo cual implica ademaacutes restringir al maacuteximo la estimacioacuten objetiva o por moacutedulos25 Por supuesto las limitaciones a la compensacioacuten de peacuterdidas entre distin-tas categoriacuteas de renta deberiacutean mantenerse para evitar viacuteas de elusioacuten por generacioacuten artificial de minusvaliacuteas

13

cioacuten en cuota (creacutedito al impuesto) es compleja y se enfrenta a problemas con la UE (que obligoacute a recono-cer la deduccioacuten a los dividendos de fuente extranjera no gravados por el Impuesto de Sociedades espantildeol) El conocido Informe Mirrlees26 propone una solucioacuten alternativa que solventa estos problemas y permite mantener la estricta neutralidad en el gravamen de las rentas de la actividad econoacutemica cerrando las viacuteas a planificacioacuten fiscal y la elusioacuten 27 El esquema pro-puesto parte de que la perfecta neutralidad se logra cuando la renta neta de impuesto es la misma ya se retribuya la actividad econoacutemica mediante salarios rentas de actividades econoacutemicas como autoacutenomo o como rentas del capital o dividendos Esta correccioacuten supondriacutea que los contribuyentes de mayores ingresos pagaran un tipo superior al actual y los de menor ren-ta un tipo claramente inferior

El objetivo 4 configurariacutea el nuacutecleo de esta propuesta alternativa y consistiriacutea en disentildear el IRPF como un verdadero impuesto sobre toda la capacidad de pago teniendo en cuenta las rentas declaradas y las rentas impliacutecitas derivadas de la riqueza evitando tanto la doble no tributacioacuten como la tributacioacuten excesiva de los rendimientos honestamente declarados y aplican-do un gravamen homogeacuteneo de todas las rentas Para ello nuestra propuesta tendriacutea los siguientes elemen-tos

En primer lugar se efectuariacutea una valoracioacuten del pa-trimonio neto en la que ninguacuten bien se considerariacutea a priori exento excepto por su objeto social (proteccioacuten del patrimonio histoacuterico artiacutestico) o al ahorro a largo plazo por motivos de previsioacuten social

En segundo lugar se llevariacutea a cabo una separacioacuten entre el patrimonio productivo (bienes afectos a ac-tividades econoacutemicas bienes inmuebles y otros bie-nes arrendados depoacutesitos valores representativos de la cesioacuten de capitales a terceros participaciones en fondos propios de entidades etc) y el patrimonio improductivo (todo el capital situado en sociedades patrimoniales sin actividad econoacutemica excluyendo la vivienda habitual por debajo de un miacutenimo exento -actualmente 300000 euros-) Ademaacutes se determi-nariacutea el patrimonio neto descontando las deudas (al margen de las ya consideradas al valorar los bienes) de forma proporcional entre el productivo y el no pro-ductivo

En tercer lugar se definiriacutea un miacutenimo exento que podriacutea ser el actual del Impuesto sobre el patrimonio (700000 euros) multiplicado por la rentabilidad apli-

cada al patrimonio productivo

Finalmente se calculariacutea 1) la base imponible de la riqueza productiva definida como el patrimonio pro-ductivo multiplicado por la rentabilidad aplicada (re-presentativa del rendimiento medio de las inversiones sin riesgo) menos el miacutenimo exento y menos las ren-tas del mismo efectivamente declaradas (no pudiendo el resultado ser negativo) y 2) la base imponible de la riqueza improductiva definida como el patrimonio improductivo multiplicado por una rentabilidad pre-sunta (el valor maacutes alto entre uno fijo de referencia estable y el aplicado al patrimonio productivo maacutes el 1) menos el remanente si existe del miacutenimo exento

En nuestra opinioacuten este esquema presentariacutea las si-guientes ventajas En primer lugar las rentas hones-tamente declaradas y actualmente sujetas al IRPF y al Impuesto sobre el Patrimonio tendriacutean una menor tributacioacuten que en la actualidad mientras que seriacutean las rentas que actualmente no contribuyen las que em-pezariacutean a hacerlo En segundo lugar el patrimonio es valorado sin las principales excepciones y sin el liacutemite conjunto que permiten la elusioacuten por parte de los gran-des patrimonios En tercer lugar se corrige la doble no tributacioacuten equilibrando asiacute el peso de la contri-bucioacuten del capital y el trabajo al tiempo que tambieacuten se corrige la doble imposicioacuten que podriacutea darse en el caso de existir dos figuras separadas de gravamen de la renta declarada y del patrimonio En cuarto lugar se mantiene un miacutenimo exento que excluye de tributa-cioacuten los patrimonios bajos y medios En quinto lugar la tributacioacuten de las rentas del capital seriacutea menos dis-torsionante entre aquellas que se instrumenten como rentas regulares (rendimientos del capital) y las que adopten la forma de rentas plurianuales (ganancias de capital) En sexto lugar se incentiva el uso productivo de los capitales frente al improductivo Seacuteptimo se ampliacutea la capacidad de control del fraude fiscal Oc-tavo se cuenta con una valoracioacuten de la renta deriva-da del patrimonio que puede utilizarse para introdu-cir mayor equidad en el acceso a bienes y servicios puacuteblicos sometidos a requisitos de comprobacioacuten de las rentas de los individuos Noveno aumentariacutea el potencial recaudador 28 Deacutecimo al beneficiar a los

26 Informe Mirrlees (2011) en httpwwwifsorgukmirrleesReviewdesign Tambieacuten puede consultarse Vintildeuela (2014) 27 En relacioacuten con la estructura de gravamen global del Impuesto sobre la Renta Personal las propuestas del Informe se orientan ademaacutes a proponer una exen-cioacuten de la rentabilidad ldquonormalrdquo del ahorro Esta opcioacuten pretende introducir neutralidad en el tratamiento del consumo y el ahorro en un esquema de ciclo vital Dado que la renta o bien se consume o bien se transfiere (donacioacuten o herencia) la exencioacuten de la rentabilidad ldquonormalrdquo del ahorro complementada con un gravamen de las plusvaliacuteas latentes en el momento del fallecimiento (la denominada ldquoplusvaliacutea del muertordquo) y un impuesto de sucesiones que abarcase todas las transferencias recibidas por cada persona fiacutesica podriacutea en teoriacutea mantener la progresividad y aumentar la eficiencia del impues-to Puede verse una discusioacuten en Vintildeuela (2014)

14

contribuyentes de menores ingresos se compensariacutea parcialmente en la tributacioacuten la peacuterdida de poder ad-quisitivo de los salarios que ha tenido lugar como con-secuencia de la crisis 29

Referencias

BLANCO A Y GUTIEacuteRREZ M(COORD) (2011) ldquoEvolucioacuten del sistema fiscal espantildeol 1978-2010rdquo Documentos de Trabajo nordm 13-2011 Instituto de Es-tudios Fiscales

BRANtildeA FJ ALONSO N CRUZADO C DIAZ DE SARRALDE S MOLLINEDO JM (2014) Por una fiscalidad justa y suficiente Ed AKAL

CONDE-RUIZ JI DIacuteAZ M MARIacuteN C RUBIO J (2015) ldquoUna reforma fiscal para Espantildeardquo Fedea Po-licy Papers - 201502

DE JUAN J (2010) ldquoEl exit tax en el Derecho espa-ntildeol una perspectiva comunitariardquo Impuestos Revista de doctrina legislacioacuten y jurisprudencia Antildeo nordm 26 Nordm 11

DIacuteAZ DE SARRALDE S GARCIMARTIacuteN C (2015) ldquoiquestHay alternativas al modelo fiscal dominante Una propuesta de impuesto global sobre la renta de las personas fiacutesicasrdquo en el El sistema fiscal a deba-te Competitividad equidad y lucha contra el fraude Ekonomiaz 87II15

DIacuteAZ DE SARRALDE S (2014) El impuesto sobre la renta personal en el Informe Mirrlees en VINtildeUE-LA J (Coord) (2014)

DIacuteAZ DE SARRALDE S (2015) La imposicioacuten di-recta en la financiacioacuten del Estado del Bienestar en El Estado del Bienestar y sistemas fiscales en Euro-pa (2015) Ruiz-Huerta J Ayala L Loscos J (Dir) CESDIacuteAZ DE SARRALDE S Y ESTRADA B (2015) Una propuesta progresista para salir de la Crisis Fun-dacioacuten 1ordm Mayo Fundacioacuten Alternativas Fundacioacuten

28 Aunque estimar el potencial recaudatorio de este impuesto es una tarea compleja una aproximacioacuten a grosso modo con datos de 2012 arroja un aumento en torno a 7500-8000 millones de euros sobre la recaudacioacuten previa por IRPF+IP repar-tido casi a partes iguales entre los dos componentes baacutesicos de la reforma (gravamen homogeacuteneo de todas las rentas e integracioacuten de la riqueza) A efectos ilustrativos esta cifra equivale a todo el ajuste presupuestario que el calendario de reduccioacuten del deacuteficit comprometido con la UE exigiacutea para Espantildea entre los antildeos 2013 y 2014 (del 65 al 58 por ciento del PIB) Esta recaudacioacuten extra seriacutea compartida por la Administracioacuten Central y las CCAA de acuerdo con el reacutegimen de cesioacuten actual al 50 preservando ambos niveles de administracioacuten sus competencias normativas sobre la tarifa y por tanto su autonomiacutea y responsabilidad en el uso de la misma Asimismo cabe recordar que de acuerdo con el Sistema de Financiacioacuten vigente un 75 de la participacioacuten de las CCAA se atribuiriacutea en teacuterminos normativos al Fondo de Garantiacutea de Servicios

Puacuteblicos Fundamentales contribuyendo a la mejor y maacutes igualitaria financiacioacuten de la sanidad la educacioacuten y los servicios sociales Por otro lado los efectos distributivos de esta reforma seriacutean obviamente redistributivos 29 Seguacuten los uacuteltimos datos de la Encuesta Trimestral de Coste Laboral del INE el poder adquisitivo de los salarios ha caiacutedo un 7 entre 2010 y 2014 Por otro lado se suele argumentar que el peso del gravamen del capital es superior en Espantildea a la media europea Sin embargo cabe precisar que el agregado utilizado cuando se hace esa afirmacioacuten (datos de Eurostat) contiene todos los impuestos no clasificados estrictamente como gravamen del trabajo o el consumo incluyendo por ejemplo las cotizaciones a la seguridad social y la parte proporcional del IRPF de los autoacutenomos el IBI el impuesto sobre transmisiones patrimoniales y actos juriacutedicos documentados el impuesto sobre vehiacuteculos o la conocida como ldquoplusvaliacuteardquo municipal Considerar el gravamen de los autoacutenomos como gravamen del capital seriacutea cuando menos discutible

Largo Caballero

DURAacuteN J ESTELLER A (2014) Por una verdade-ra reforma fiscal Ed Ariel

FONDO MONETARIO INTERNACIONAL (2013) Fiscal Monitor Taxing Times International Mone-tary Fund Octuber 2013

FUNCAS (2014) ldquoLa fiscalidad en Espantildea proble-mas retos y propuestasrdquo Papeles de Economiacutea Espa-ntildeola Nordm 139

HARDING M (2013) ldquoTaxation of Dividend Inter-est and Capital Gain Incomerdquo OECD Taxation Wor-king Papers Nordm 19 OECD Publishing

LOacutePEZ J ONRUBIA J (2014) ldquoCinco reflexiones sobre el Informe para la reforma del sistema tributa-riordquo Fedea Policy Papers - 201401

LAGARES M (2013) Informe de la Comisioacuten de Expertos para la Reforma del Sistema Tributario

MARIacuteN M (Dir) (2013) Una reforma fiscal para el crecimiento y el empleo FAES

MIRRLESS J (Dir) (2011) Tax by design Mirrlees Report Institute for Fiscal Studies

ONRUBIA J RODADO MC DIacuteAZ DE SA-RRALDE S PEacuteREZ C (2007) ldquoProgresividad y re-distribucioacuten a traveacutes del IRPF espantildeol Un anaacutelisis de bienestar social para el periodo 1982-1998rdquo Hacienda Puacuteblica Espantildeola nordm183 4-2007 Instituto de Estudios Fiscales

ONRUBIA J Y PICOS F (2012) ldquoProgresividad re-distribucioacuten y bienestar a traveacutes del IRPF espantildeol en el periodo 1999-2007rdquo Papeles de Trabajo nordm 1-2012 Instituto de Estudios Fiscales

RUIacuteZ-HUERTA J Y DIacuteAZ DE SARRALDE S (2015) Sistema Fiscal y distribucioacuten de la renta en Es-pantildea en el ldquoII Informe sobre la Desigualdad en Espa-

15

ntildea 2015rdquo Fundacioacuten Alternativas

VINtildeUELA J (Coord) (2014) Opciones para una Reforma del Sistema Tributario Espantildeol Fundacioacuten Ramoacuten Areces Madrid

mientras que el resto de figuras recae fundamentalmente sobre rentas salariales sin progresividad ni consideracioacuten de los niveles agregados de renta asociaacutendose funda-mentalmente a la adquisicioacuten y consumo de bienes como la vivienda o el automoacutevil Por otro lado empleando la misma fuente se observa que con la crisis los impuestos sobre el trabajo han aumentado 091 puntos del PIB el doble que en la UE-28 y un 44 maacutes que en la UE-15 (diferencias entre la media de 200307 y la de 200812) Ademaacutes las diferencias en la parte de dichos tributos que pagan los empleados todaviacutea son mayores aumentan 5 veces maacutes que la media UE-28 y 3 veces maacutes que la de UE-15 A eso habriacutea que antildeadir que el empleo ha caiacutedo maacutes en Espantildea por lo que el incremento del esfuerzo fiscal por empleado es todaviacutea mayor Por el contrario los impuestos que recaen sobre el capital bajan 54 veces maacutes que la UE-28 y 56 veces maacutes que la de UE-15 Las dife-rencias de caiacuteda en los impuestos que gravan el stock de capital todaviacutea son mayores 9 veces maacutes que en UE-28 y 12 veces maacutes que UE-15

16

1 Introduccioacuten

La imposicioacuten sobre la renta de sociedades deberiacutea desempentildear en principio un papel secundario en un sistema fiscal que gravara todas las fuentes de renta de las personas fiacutesicas pues eacutestas son en definitiva las receptoras de dicha renta que ya estariacutea sujeta a tributacioacuten De este modo los impuestos sobre socie-dades actuariacutean como simples mecanismos de reten-cioacuten y proveedores de informacioacuten a las administra-ciones tributarias Sin embargo en la praacutectica dicho papel lejos de ser secundario debe tener un caraacutecter protagonista por dos motivos En primer lugar porque existen factores que condicionan la tributacioacuten efec-tiva de las rentas del capital de las personas fiacutesicas entre ellos los tratamientos fiscales privilegiados la dificultad de valorar aquellas rentas que no se mate-rializan en transferencias monetarias a los propieta-rios la dificultad de controlar las rentas personales o la existencia de propietarios residentes en otras juris-dicciones En segundo lugar la imposicioacuten sobre la renta empresarial se ha utilizado para incentivar de-terminadas actividades lo que tambieacuten le otorga un protagonismo propio

Este necesario protagonismo sin embargo resulta cada vez maacutes difiacutecil de llevar a la praacutectica Las cre-cientes posibilidades de realizar operaciones de ldquoin-genieriacutea fiscalrdquo el aumento de las relaciones entre empresas del mismo grupo o la competencia entre jurisdicciones tributarias dificultan el correcto fun-cionamiento de la imposicioacuten sobre la renta de socie-dades Todo ello tiene su origen en el aumento de las relaciones econoacutemicas internacionales que han pues-to de manifiesto la creciente dificultad para compati-bilizar mercados cada vez maacutes unificados con juris-dicciones tributarias que siguen teniendo un caraacutecter nacional La Unioacuten Europea es un caso muy clarifica-dor al respecto donde la coexistencia de un mercado uacutenico con diferentes jurisdicciones complica de forma notable la efectividad de la imposicioacuten sobre socie-dades Como se ha comprobado durante la crisis ac-tual la recaudacioacuten por este tributo ha mostrado una notable mayor fragilidad que la procedente de otras figuras impositivas Con objeto de hacer frente a estas dificultades y dotar a la imposicioacuten sobre la renta de sociedades de una mayor fortaleza han surgido una

serie de iniciativas multilaterales Aunque suponen un paso adelante su eficacia estaacute auacuten por ver Todo ello se examinaraacute a lo largo de las siguientes paacuteginas

2 La dificultad de gravar la renta de sociedades en un entorno globalizado

El disentildeo baacutesico de los impuestos sobre la renta de las sociedades consiste en utilizar como punto de partida el beneficio empresarial definido seguacuten las normas de contabilidad y aplicar sobre eacuteste una serie de ajus-tes contemplados en la normativa fiscal con objeto de evitar que aqueacutel se manipule para reducir el pago del impuesto Sin embargo en determinados aspectos las posibilidades de reducir dicho pago son conside-rables en especial mediante operaciones entre entida-des vinculadas Asiacute disentildeando operaciones financie-ras y comerciales entre empresas vinculadas (matriz y filiales por ejemplo) a los precios ldquoadecuadosrdquo (los llamados precios de transferencia) puede reducirse el pago total del impuesto Aunque esta ldquoingenieriacutea fis-calrdquo es posible dentro del mismo paiacutes su potencial es significativamente mayor para multinacionales que operan en numerosas jurisdicciones con gravaacutemenes y normas distintas ya que aumenta el nuacutemero de paiacute-ses a su alcance a donde redirigir los beneficios ob-tenidos en otros mediante estas praacutecticas de manera que se reduzca el gravamen total Es por ello que a medida que el proceso de globalizacioacuten ha hecho po-sible el fuerte crecimiento de las relaciones econoacutemi-cas internacionales tambieacuten ha facilitado el abuso de este tipo de operaciones especialmente por parte de grandes empresas

Aunque buena parte de paiacuteses tienen normas preven-tivas de subcapitalizacioacuten y especiacuteficas de valoracioacuten de los precios de transferencia su aplicacioacuten es com-pleja en especial en paiacuteses con una administracioacuten tributaria y aduanera deacutebil y en cualquier caso cuan-do se trata de valorar bienes para los que no existe un mercado claro como patentes o derechos de marca De hecho buena parte de los casos maacutes notorios de abuso de estas praacutecticas se refieren a empresas que operan en sectores de cierta complejidad tecnoloacutegi-ca Ademaacutes dejando a un lado los paraiacutesos fiscales no todos los paiacuteses ofrecen la adecuada colaboracioacuten para frenar dichas praacutecticas habieacutendose producido

iquestQUEacute VIABILIDAD TIENE EN EL MOMENTO ACTUAL LA IMPOSICIOacuteN SOBRE SOCIEDADES

Carlos Garcimartiacuten (Universidad Rey Juan Carlos)

17

por el contrario cierta competencia para facilitar las mismas con objeto de atraer la inversioacuten de estas em-presas

En suma el proceso de liberalizacioacuten y unificacioacuten de mercados estaacute dificultando el adecuado funciona-miento de los impuestos sobre la renta de sociedades Un caso muy claro de ello es la propia Unioacuten Europea donde coexisten un mercado uacutenico con administra-ciones tributarias que son nacionales tipos impositi-vos muy distintos entre paiacuteses e incluso praacutecticas por parte de algunos Estados Miembros (EEMM) que facilitan el abuso de la ldquoingenieriacutea fiscalrdquo de las em-presas para reducir el pago de impuestos en otros Es-tados Miembros Por ejemplo mientras que en Italia Portugal Beacutelgica o Francia los tipos del Impuesto de sociedades se hallan en el entorno del 30 en Chi-pre Bulgaria e Irlanda no llegan al 15 De hecho este uacuteltimo paiacutes se ha convertido en parte fundamen-tal de las operaciones de ldquoingenieriacutea fiscalrdquo para re-ducir el pago de impuestos en el resto de la UE de un considerable nuacutemero de multinacionales Ademaacutes las diferencias de tipos entre paiacuteses europeos en lugar de ir reducieacutendose han venido creciendo a lo largo de los uacuteltimos antildeos

Lo mismo sucede con la productividad de este im-puesto (recaudacioacuten en teacuterminos de PIB por cada punto de tasa) donde las diferencias entre los paiacuteses de la UE son muy elevadas lo que no obedece a dife-rencias puramente de eficacia de las administraciones tributarias De hecho las diferencias son alrededor de cinco veces mayores en este impuesto que en el IVA El paiacutes maacutes productivo con gran diferencia en este aacutembito es Chipre con una productividad cinco veces superior a la media europea seguida de paiacuteses como Irlanda Luxemburgo o Malta es decir jurisdicciones con ciertas ldquopeculiaridadesrdquo Por el contrario paiacuteses maacutes ldquotradicionalesrdquo como Espantildea Francia Alemania o Italia muestran productividades mucho menores

3 La imposicioacuten sobre sociedades y la crisis actual

Todas estas dificultades se han puesto de manifiesto claramente con la crisis econoacutemica actual Asiacute entre 2007 a 2012 (uacuteltimas cifras homogeacuteneas disponibles en Eurostat) la recaudacioacuten por la imposicioacuten a la ren-ta societaria ha disminuido en la UE un 20 (media ponderada) mientras que el total de ingresos imposi-tivos ha aumentado un 4 Es decir la crisis ha su-puesto un impacto mucho mayor en este impuesto que en el resto de figuras disminuyendo de forma notable su participacioacuten en la cesta tributaria Las mayores

caiacutedas se han producido en Bulgaria (una peacuterdida de 62 puntos sobre el total de ingresos impositivos) Espantildea (61 puntos) Eslovenia (52) y Grecia (45) Tambieacuten en paiacuteses donde la crisis ha tenido un menor impacto ha tenido lugar una peacuterdida significativa de peso del Impuesto de sociedades Finlandia 4 puntos Holanda 37 Suecia 15 o Dinamarca 14 De hecho uacutenicamente ha ganado peso y solo muy ligeramen-te en Malta y Chipre dos de los paiacuteses europeos con ciertas ldquopeculiaridadesrdquo en este tributo