fiscalidad ambientalfiscalidad ambiental · materias primas para evitar que contengan elementos...

TRANSCRIPT

Máster en Derecho Ambiental y de la Sostenibilidad (MADAS). FISCALIDAD AMBIENTAL

Universidad de Alicante Curso 2011-2012

- 1 -

FISCALIDAD AMBIENTALFISCALIDAD AMBIENTALFISCALIDAD AMBIENTALFISCALIDAD AMBIENTAL

Sumario:

1. NECESIDAD ECONÓMICA Y JURÍDICA DE LA PROTECCIÓN DEL MEDIO AMBIENTE.

2. CARACTERÍSTICAS, NATURALEZA Y CLASIFICACIÓN DE LOS TRIBUTOS AMBIENTALES.

3. COMPETENCIAS TRIBUTARIAS EN EL ÁMBITO ESTATAL, AUTONÓMICO Y LOCAL.

4. LA FISCALIDAD AMBIENTAL EN LA LEGISLACIÓN FISCAL ESPAÑOLA.

5. PERSPECTIVAS DE FUTURO EN MATERIA DE IMPOSICIÓN AMBIENTAL

Lorenzo Gil Maciá Dpto. Análisis Económico Aplicado

Universidad de Alicante

FISCALIDAD AMBIENTAL 1.- Necesidad Económica y Jurídica de la protección del Medio Ambiente

Universidad de Alicante Curso 2011-2012

- 2 -

1.1.1.1. NECESIDAD NECESIDAD NECESIDAD NECESIDAD ECONÓMICA ECONÓMICA ECONÓMICA ECONÓMICA Y JURÍDICAY JURÍDICAY JURÍDICAY JURÍDICA DEDEDEDE LA LA LA LA

PROTECCIÓN DEL MEDIOPROTECCIÓN DEL MEDIOPROTECCIÓN DEL MEDIOPROTECCIÓN DEL MEDIO AMBIENTE AMBIENTE AMBIENTE AMBIENTE

1.1. Justificación económica de la intervención pública en la

protección del medio ambiente.

Las primeras propuestas de solución al problema de la contaminación medioambiental

provienen de la doctrina económica inglesa, y justifican la intervención del sector público en la

protección del medio ambiente basándose en las teorías económicas de los bienes públicos y de

las externalidades negativas, las cuales recomiendan la actuación pública ante las ineficiencias

del mercado.

La teoría de los bienes públicos parte de la ineficiencia del mercado en la asignación o

distribución de los bienes de titularidad común, ya que si un individuo se beneficia con el

consumo de dichos bienes no por ello impide que otras personas se beneficien de igual forma,

así como tampoco soporta coste alguno por el hecho de que otras personas consuman dichos

bienes.

EJEMPLOS: 1º) Un faro, ya que todos los barcos se benefician del mismo y no soportan

coste alguno cuando otros lo hacen. 2º) El aire, puesto que todos nos beneficiamos del

mismo y no soportamos coste alguno por el hecho de que otros también se beneficien,

etc.

De igual forma, las externalidades negativas se producen cuando un determinado agente

económico genera con su actuación un coste a los demás particulares que no es soportado por el

propio causante y cuyos efectos resultan perjudiciales a agentes extraños a su actividad

empresarial. Por tanto, el libre juego de oferta y demanda vuelve a ser ineficiente, ya que el

mercado no percibe –al menos con la nitidez que sería deseable- los daños causados por dicho

agente y, en consecuencia, su actuación no se ve en modo alguno penalizada.

EJEMPLO: Piscifactoría alicantina que vierte al mar Mediterráneo desechos y desperdicios. El

pescado es comercializado en Alicante y Extremadura. Los extremeños no perciben los

costes medioambientales y no penalizan al empresario. Es más, difícilmente los propios

alicantinos penalizarán al empresario. El empresario, por tanto, genera un coste a la

sociedad por el que no se ve en modo alguno penalizado. El mercado se convierte, por

tanto, en ineficiente.

FISCALIDAD AMBIENTAL 1.- Necesidad Económica y Jurídica de la protección del Medio Ambiente

Universidad de Alicante Curso 2011-2012

- 3 -

La consecuencia económica que se deriva de la teoría de los bienes públicos y la teoría de

las externalidades negativas es inmediata, pues el libre juego de oferta y demanda no resulta

eficiente para asignar tales recursos, máxime cuando se produce un deterioro ambiental por la

actuación de los agentes económicos. Desde una perspectiva económica se hace necesaria, por

tanto, la intervención del sector público para subsanar las deficiencias del mercado.

1.2. Justificación jurídica de la intervención pública en la

protección del medio ambiente.

La presión social y la necesidad de protección del medio ambiente tienen su reflejo en el

ámbito jurídico. De este modo, las Constituciones modernas incluyen en sus textos claras

referencias al medio ambiente1, y así dispone el artículo 45 de la Constitución Española:

“1. Todos tienen el derecho a disfrutar de un medio ambiente adecuado para el

desarrollo de la persona, así como el deber de conservarlo.

2. Los poderes públicos velarán por la utilización racional de todos los recursos

naturales, con el fin de proteger y mejorar la calidad de la vida y defender y restaurar el

medio ambiente, apoyándose en la indispensable solidaridad colectiva.

3. Para quienes violen lo dispuesto en el apartado anterior, en los términos que la Ley fije

se establecerán sanciones penales o, en su caso, administrativas, así como la obligación de

reparar el daño causado.”

Sin embargo, no es difícil observar la indefinición jurídica del término “medio

ambiente”. No obstante, a pesar de la dificultad de encontrar una adecuada definición que

satisfaga las exigencias constitucionales, no por ello se ha renunciado a definir, delimitar o

perfilar el sentido del término Medio Ambiente para que adquiera, por tanto, una validez

jurídica2.

El precepto constitucional se configura de esta manera como un derecho-deber colectivo

–derecho de disfrutar y deber de proteger el medio ambiente-, a la vez que legitima a los poderes

públicos para intervenir en aquellas cuestiones con repercusiones sobre el medio ambiente, pues

no solo han de velar por su protección estableciendo las medidas preventivas pertinentes, sino

1. Apunta VAQUERA GARCÍA, A. que a pesar de los esfuerzos doctrinales y debido a las características del bien ambiental consistentes en la indivisibilidad e inapropiación, se ha llegado, en todo caso, a considerarlo como un bien a proteger por la comunidad. Fiscalidad y Medio Ambiente. Edit. Lex Nova, 1998.

2. Como ya previene el Tribunal Constitucional en la STC 102/1995 de 26 de junio: «Qué sea el medio ambiente resulta más difícil de discernir con la exactitud y el rigor que exigen las categorías jurídicas, aún cuando esa dificultad no pueda eximirnos de intentarlo en la medida necesaria para encuadrar la Ley en tela de juicio y analizar luego individualmente los preceptos impugnados».

FISCALIDAD AMBIENTAL 1.- Necesidad Económica y Jurídica de la protección del Medio Ambiente

Universidad de Alicante Curso 2011-2012

- 4 -

también deben procurar su protección desde el ámbito penal estableciendo las correspondientes

medidas represivas.

1.3. Soluciones propuestas.

Ya hemos apuntado, desde un enfoque económico, la necesidad de que los poderes

públicos intervengan en la protección del medio ambiente basándonos para ello en que ciertas

actuaciones de agentes económicos que son perjudiciales para el medio ambiente no resultan

penalizadas por el libre funcionamiento del mercado (epígrafe 1.1). Igualmente, desde la

perspectiva jurídica, resulta clara la obligatoriedad de la intervención de los poderes públicos

para la protección del medio ambiente, como así se desprende del propio texto constitucional

(epígrafe 1.2).

La consecuencia directa que se deriva de lo anterior es evidente: deben articularse

medidas que procuren la conservación del medio ambiente. Pero de inmediato surge el primer

interrogante: ¿cómo intervenir en la protección del medio ambiente? En una primera

aproximación podríamos establecer una clasificación de los distintos tipos de intervención:

• Métodos directos

• Métodos indirectos

• Sistemas mixtos

A continuación los desarrollamos.

1.3.1. Métodos directos.

Los métodos directos son aquellos por los que el Estado aprueba normas de obligado

cumplimiento en combinación con el desarrollo paralelo de mecanismos eficaces que repriman

los comportamientos de los particulares que obren vulnerando tales disposiciones.

Podemos estructurar los controles directos en cuatro modalidades3:

- FIJACIÓN DE ESTÁNDARES � Estableciendo límites máximos de vertidos o emisiones

contaminantes.

- MATERIAS PRIMAS � Regulación de las características que deben presentar las

materias primas para evitar que contengan elementos contaminantes o componentes

perjudiciales para el medio ambiente.

3. Hemos adoptado una clasificación híbrida entre las efectuadas por MARTÍN MATEO, R. en Tratado de Derecho

Ambiental, edit. Trivium, 1997 y VAQUERA GARCÍA, A. en Fiscalidad y Medio Ambiente, edit. Lex Nova, 1998.

FISCALIDAD AMBIENTAL 1.- Necesidad Económica y Jurídica de la protección del Medio Ambiente

Universidad de Alicante Curso 2011-2012

- 5 -

- NIVELES TECNOLÓGICOS � Homologación e imposición de determinados elementos

tecnológicos.

- PROCESOS PRODUCTIVOS � Regulación del proceso productivo que ha de seguir un

determinado bien para su posterior comercialización o distribución.

Estos métodos de carácter inmediato constituyen la solución más extendida entre los

países de nuestro entorno. Su principal característica radica en la escasa libertad de actuación

que se deja al particular para alcanzar el resultado perseguido, ya que éste únicamente podrá

optar por dos alternativas: o cumplir con los requisitos especificados por la norma o incurrir en

infracciones legales si no se respeta.

El principal inconveniente de estos métodos es que, para que resulten eficaces, se precisa

de una extrema vigilancia y una continua supervisión por parte de los poderes públicos, lo que

implica un elevado coste de gestión administrativa. Además, puesto que los métodos directos

requieren de mecanismos represivos adecuados, otro elemento problemático que radica en la

dificultad de establecer una adecuada proporcionalidad entre la infracción cometida por el

contaminador y la imposición de la correspondiente sanción.

1.3.2. Métodos indirectos.

Los métodos indirectos, también conocidos como medidas de fomento, persiguen

igualmente reducir la emisión de sustancias degradantes pero sin establecer prohibiciones ni

limitaciones a su uso; su base teórica se asienta en la internalización de los costes que producen

los agentes económicos con su contaminación, de modo que la degradación medioambiental que

generan les repercuta en su estructura de costes empresariales y, por tanto, modifiquen su

conducta4.

Podemos clasificar los métodos indirectos en:

- POSITIVOS � Persiguen motivar al agente económico para que modifique su

conducta y evite causar daños ambientales. Para ello resultan eficaces las

subvenciones y las deducciones fiscales5.

EJEMPLOS: Deducciones por adquisición de vehículos no contaminantes en el IS,

bonificaciones en el IBI, etc.

4. La teoría de interiorización de costes fue elaborada por el economista inglés A. C. PIGOU en su obra The

Economics of Welfare (1920) como medio de utilizar los impuestos para internalizar las externalidades.

5. CALVO ORTEGA, R.: «La vieja dialéctica de si estos objetivos estarían mejor servidos por subvenciones escapa a un planteamiento jurídico y entra en el terreno político y en la comparación de la eficacia y de la conveniencia de las distintas técnicas financieras». Curso de Derecho Financiero. I. Derecho Tributario (Parte General). Edit. Civitas, 2008.

FISCALIDAD AMBIENTAL 1.- Necesidad Económica y Jurídica de la protección del Medio Ambiente

Universidad de Alicante Curso 2011-2012

- 6 -

- NEGATIVOS � Suponen una carga o un incremento de costes para el contaminador.

Se persigue que éste limite sus actividades con impactos ambientales negativos, ya

que estas medidas persiguen la reducción de la contaminación por medio del

aumento de los costes empresariales de las empresas que desarrollen tales

actividades.

EJEMPLOS: Canon andaluz de vertidos al mar, impuesto gallego sobre la contaminación

atmosférica, tasa para la prevención y control de la contaminación, etc.

1.3.3. Sistemas mixtos.

1.3.3.1. Los permisos negociables (tradeable permits)6.

Para su implantación la Administración fija un nivel máximo de contaminación para una

zona geográfica determinada y posteriormente distribuye los permisos entre las empresas

establecidas en dicha zona, de forma que dichos permisos atribuyan a cada una de las empresas

el derecho a emitir una cuota o fracción del nivel máximo fijado. De esta forma se incentiva a las

empresas para que reduzcan sus niveles de contaminación, puesto que las empresas que

consiguen reducir sus emisiones hasta situarlas por debajo de la cuota que se les asigna en sus

respectivos permisos el derecho a vender la cuota sobrante a otras empresas, arrendarlas o

incluso guardarlas para el futuro7.

Valga destacar la opinión doctrinal sobre la posibilidad de que mediante la compra de

dichos permisos se estuviera otorgando al comprador la propiedad del medio ambiente y, por

tanto, su derecho a contaminar. En sentido contrario se ha matizado que la venta de un derecho

de polución no consiste en la atribución de una facultad dominical, sino en la adquisición

temporal del derecho de uso de la capacidad asimilativa del ambiente, razón por la cual se

pagaría el precio correspondiente.

EJEMPLO: Real Decreto-ley 5/2004, de 27 de agosto, por el que se regula el régimen del

comercio de derechos de emisión de gases de efecto invernadero, cuyo objeto consiste en

fomentar reducciones de las emisiones de estos gases de una forma eficaz y de manera

económicamente eficiente. Este régimen supone la transposición de la Directiva

2003/87/CE a la normativa española.

6. El origen teórico de esta medida que data de la década de los sesenta parte de la figura de RONALD COASE, en su artículo El problema del coste social, en el que considera que la intervención óptima del Estado para fomentar el buen uso de los recursos naturales consiste en crear mercados para los efectos externos, a través de los derechos de propiedad.

7. La UE ya tenía previstos la implantación de este sistema en el marco del Programa Europeo de Cambio Climático, redactando en marzo de 2000 el Libro Verde sobre el comercio de los derechos de emisión de gases de efecto invernadero en la UE. Tras largos años de intenso debate, se aprueba la Directiva 2003/87/CE por la que se establece el régimen para el comercio de derechos de emisión de gases de efecto invernadero.

FISCALIDAD AMBIENTAL 1.- Necesidad Económica y Jurídica de la protección del Medio Ambiente

Universidad de Alicante Curso 2011-2012

- 7 -

1.3.3.2. Los depósitos reembolsables (deposit refund system).

Se configuran como uno de los más sencillos instrumentos económicos para la protección

del medio ambiente8, aunque su ámbito de actuación es bastante reducido, ya que va destinado

fundamentalmente a los envases.

Se trata de un sistema en virtud del cual los distintos agentes que participan en la cadena

de comercialización de cualquier producto envasado –ya sean envasadores, importadores,

mayoristas y minoristas- están obligados a cobrar a sus clientes –hasta llegar al consumidor

final- una cantidad de dinero por cada producto objeto de transacción, para posteriormente,

cuando los consumidores entregan el envase vacío, devolverles la cantidad abonada9.

EJEMPLO: Ley 11/1997, de 24 de abril, de Envases y Residuos de Envases. En su artículo 7

se dispone que no existe dicha obligación cuando los agentes participen en un sistema

integrado de gestión de residuos de envases y envases usados.

Este sistema se ha considerado eficaz para la protección del medio ambiente10. En primer

lugar, se previenen los daños que pueda originar el abandono incontrolado de envases,

embalajes, materias altamente contaminantes como aceites lubricantes, mercurio, baterías de

níquel, etc.; y en segundo lugar, se estimula la recuperación de residuos –vidrio, papel y metal

principalmente- para su posterior utilización por medio del reciclaje.

Sin embargo, conviene desterrar la idea de que el sistema no tiene coste alguno para el

consumidor, pues como agudamente se ha señalado, los envases o productos tienen que ser

almacenados y transportados hasta su lugar de reciclado, por lo que dichos costes serán

proyectados finalmente –vía precios- hacia el consumidor11.

8. Así se señala en Sentencia del Tribunal de Justicia de las Comunidades Europeas de 30 de abril de 1988, manteniendo que la obligación de establecer un sistema de depósito-reembolso de envases vacíos es importante para la protección del medio ambiente.

9. Se han aplicado con gran éxito en varios países del entorno como Dinamarca, Suecia, Holanda, Alemania y Francia, entre otros. Su ámbito de aplicación comenzó con botellas de bebidas de envases reutilizables y posteriormente la práctica se extendió a diversos productos como carrocerías de coches, latas de aluminio, sobrantes industriales, etc.

10. Estudios empíricos realizados por el CENTRE FOR EUROPEAN POLICY STUDIES destacan un elevado índice de devolución de envases que alcanza el 90% y no necesariamente estableciendo elevados importes por el depósito. El estudio data de 1993, cuando se establecía un precio de 9 pesetas por los depósitos.

11. Así considera BAENA AGUILAR, A. en la obra colectiva La protección fiscal del medio ambiente, dirigida por YÁBAR STERLING, A. Ed. Marcial Pons, Colección Monografías Jurídicas. Madrid 2002.

FISCALIDAD AMBIENTAL 1.- Necesidad Económica y Jurídica de la protección del Medio Ambiente

Universidad de Alicante Curso 2011-2012

- 8 -

1.4. Análisis teórico de la imposición ambiental.

1.4.1. El impuesto Pigouviano y la maximización del beneficio social.

Partimos de una situación inicial de equilibrio “privado” (EP) en la que el productor

(CMg privado: Oferta) y el consumidor (Demanda) no tienen en cuenta el efecto externo

negativo que supone la contaminación causada por el productor frente a terceros. Por este

motivo, el precio del producto (PP) para la situación de equilibrio inicial únicamente tiene en

cuenta los costes y los beneficios privados de productores y consumidores.

Como consecuencia, los productos contaminantes ofertados12 se benefician de precios

excesivamente bajos, pues los perjuicios medioambientales que generan no son tenidos en

cuenta, lo que da lugar a una cantidad de equilibrio QP.

Sin embargo, sabemos que la situación óptima sería una situación de equilibrio en la que

lo que se maximice no sea el beneficio “parcial” de la relación privada que surge entre el

oferente y el demandante –pues ambos agentes no tienen en cuenta los perjuicios

medioambientales que con su conducta ocasionan-, sino que el objetivo a maximizar sea el

beneficio global social13, lo que se conseguiría alcanzando una situación de equilibrio ES en la

que el precio de dichos bienes se viese incrementado –a través de la internalización de las

externalidades negativas en la estructura de costes del productor- y, en consecuencia, se redujera

el consumo de dichos bienes.

12. Entendido en un sentido amplio, pues el estudio también resultaría aplicable a productos que, aunque no fuesen contaminantes, se hubiese incurrido en su fabricación en algún perjuicio o deterioro ambiental.

13. Debido a que las externalidades negativas se consideran un fallo del mercado, es la doctrina económica la que más se ha ocupado del desarrollo y estudio de dichos conceptos, encuadrando de manera inequívoca a la contaminación ambiental dentro del concepto de “coste social”.

Q S Q P Q

DEMANDA

CMg PRIVADO CMg SOCIAL

E S E P

¡¡¡IMPUESTO!!!

P

Ps

Pp

FISCALIDAD AMBIENTAL 1.- Necesidad Económica y Jurídica de la protección del Medio Ambiente

Universidad de Alicante Curso 2011-2012

- 9 -

Llegados a este punto de análisis teórico sobre los impuestos pigouvianos, cabe

cuestionarse si la Administración es capaz de determinar cuál sería ese nivel óptimo que

maximizase los beneficios sociales. Ahora bien, el hecho de que no se pueda precisar de forma

exacta el nivel de contaminación que maximice el beneficio social no justifica en modo alguno la

ineficacia de este instrumento, pues la Administración podrá establecer, en todo caso, unos

objetivos de contaminación que sean razonablemente satisfactorios.

FISCALIDAD AMBIENTAL 2.- Características, naturaleza y clasificación de los tributos ambientales

Universidad de Alicante Curso 2011-2012

- 10 -

2222. . . . CARACTERÍSTICAS, NATURALEZA Y CARACTERÍSTICAS, NATURALEZA Y CARACTERÍSTICAS, NATURALEZA Y CARACTERÍSTICAS, NATURALEZA Y

CCCCLASIFICACIÓN DE LOS TRIBUTOS AMBIENTALESLASIFICACIÓN DE LOS TRIBUTOS AMBIENTALESLASIFICACIÓN DE LOS TRIBUTOS AMBIENTALESLASIFICACIÓN DE LOS TRIBUTOS AMBIENTALES

2.1. El empleo de los tributos con fines de protección

medioambiental.

La Constitución Española contiene en su artículo 31.1 los pilares básicos sobre los que

edificar un sistema tributario:

“Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad

económica mediante un sistema tributario justo inspirado en los principios de igualdad y

progresividad que, en ningún caso, tendrá alcance confiscatorio.”

Asimismo, la Ley General Tributaria –eje central del ordenamiento tributario donde se

recogen sus principios esenciales y se regulan las relaciones entre la Administración Tributaria y

los contribuyentes- dispone en el segundo párrafo de su artículo 2.1:

“Los tributos, además de ser medios para obtener los recursos necesarios para el

sostenimiento de los gastos públicos, podrán servir como instrumentos de la política

económica general y atender a la realización de los principios y fines contenidos en la

Constitución.”

De los dos preceptos citados, observamos como se contempla la posibilidad del empleo

de los tributos para la consecución de fines extrafiscales14, pues no podemos olvidar que los

tributos, además de constituir el instrumento principal para la obtención de ingresos, pueden

perseguir distintas finalidades, como por ejemplo, atender a la realización de los principios y

fines contenidos en la constitución, entre los que se encuentra, como ya hemos visto, la

protección del medio ambiente15.

14. A pesar de que la CE no contiene ninguna referencia explícita a la función extrafiscal de los tributos, el propio TC en Sentencia 37/1987, de 26 de marzo, ha admitido que dicha función extrafiscal se contiene implícitamente en la Constitución.

15. Conviene señalar que no es la eventual afectación de los recursos obtenidos a sufragar determinados gastos de carácter medioambiental, sino la finalidad incentivadora del respeto al medio ambiente lo que caracteriza a un tributo ecológico. Valga recordar –desde la perspectiva del Derecho Tributario- que rige un principio general de no afectación de los ingresos públicos, que únicamente se puede excepcionar mediante ley. A mayor abundamiento, la afectación de lo recaudado a una determinada finalidad es algo ajeno por completo a la estructura de un tributo o a su naturaleza, puesto que incidirá sobre el Derecho del Gasto Público, pero no del Ingreso Público o Tributario.

FISCALIDAD AMBIENTAL 2.- Características, naturaleza y clasificación de los tributos ambientales

Universidad de Alicante Curso 2011-2012

- 11 -

Por otra parte, consideramos desafortunada la objeción que se hace a los tributos

extrafiscales referente a que no atienden a la función primaria de todo tributo, que no es otra que

la de recaudar ingresos. En el ámbito de la imposición ambiental, el tributo persigue gravar

actividades nocivas para el medio ambiente que, por ser necesarias para la economía y para la

sociedad, no pueden dejar de llevarse a cabo y, en consecuencia, el tributo no puede dejar de

exigirse. El hecho de que la función principal de este tipo de tributos no consista en la obtención

de ingresos no significa que por ello no se recauden ingresos con los que contribuir al

sostenimiento de los gastos públicos.

2.2. La capacidad económica en la imposición ambiental.

La utilización de los tributos para la protección del medio ambiente se enfrenta a los

problemas de la extrafiscalidad, es decir, al empleo de los tributos para fines distintos de la mera

recaudación de ingresos. Aunque el empleo extrafiscal de los tributos quede autorizado de

forma explícita por la propia LGT, la estructuración de una figura tributaria –bien sea impuesto,

tasa o contribución especial- conlleva serias dificultades jurídico-tributarias, no solo por la

finalidad extrafiscal que se perseguiría con dichos tributos –en nuestro caso la protección

medioambiental-, sino con relación a aspectos aparentemente más teóricos como sería el respeto

al principio constitucional de capacidad económica16.

Como sabemos, los tributos medioambientales no encuentran su total fundamento en la

existencia de la capacidad económica del obligado tributario, sino que se basan

fundamentalmente en la protección de fines contenidos en la Constitución. En consecuencia, el

elemento objetivo para someter a gravamen una determinada conducta no debe basarse de

forma exclusiva en un índice que mida la riqueza –aunque consideramos que ésta ha de existir,

bien como riqueza real o bien como riqueza potencial17- sino que debería basarse,

principalmente, en un índice que mida las consecuencias nocivas para el medio ambiente que

provoca el agente contaminador.

16. Algunos autores han relacionado en materia de imposición ambiental el principio de capacidad económica con el principio de “quien contamina paga”, lo que no nos parece acertada, pues como bien señala JIMÉNEZ HERNÁNDEZ, «éste último no pertenece al ámbito tributario, sino que es un principio informador de la política ambiental», en su obra El tributo como instrumento de protección ambiental. Edit. Comares, 1998.

17. Como reiteradamente se ha señalado por el propio TC en STC 37/1987 de 26 de marzo, STC 186/1993 de 6 de junio, etc. De esta forma, a la luz de la jurisprudencia constitucional existente, FALCÓN Y TELLA, R. concluye que «las medidas tributarias medioambientales resultan constitucionalmente legítimas siempre que exista una mínima capacidad contributiva entendida como riqueza actual o potencial» en la obra coordinada por ESTEVE PARDO, J. Las medidas tributarias medioambientales y la jurisprudencia constitucional. Edit. Civitas, 1995.

FISCALIDAD AMBIENTAL 2.- Características, naturaleza y clasificación de los tributos ambientales

Universidad de Alicante Curso 2011-2012

- 12 -

Puesto que admitimos que los tributos ambientales no pueden dejar de observar el

principio de capacidad económica, se hace necesaria la justificación de que las actividades

contaminantes representan –al menos potencialmente- un índice de riqueza. Por tanto, aunque el

objeto de gravamen de los tributos ambientales verse sobre actividades contaminantes tales

como la emisión de gases o la realización de vertidos, entendemos que de tales actividades –

realizadas dentro de un proceso industrial más amplio- fácilmente puede deducirse una efectiva

manifestación de capacidad económica, bien previa o bien potencial, por lo que consideramos

que en ningún caso se puede ver vulnerado el principio constitucional de capacidad

económica18.

Valga señalar la opinión de otros autores contrarias a la hasta aquí expuesta, en la que se

considera que los tributos ambientales no necesariamente han de ajustarse a lo prescrito por el

principio de capacidad económica, fundamentando tal opinión en el carácter genérico que se

atribuye a dicho principio como rector del sistema tributario en su conjunto, pero no

necesariamente aplicable de forma imperativa a cada figura tributaria tomada de forma

individual. Pues bien, a través de esta opinión, conjugada con la de aquellos que opinan que

tanto el principio de capacidad económica como el principio de protección medioambiental

hunden sus raíces en el principio constitucional de solidaridad, se llega a la conclusión de que

los impuestos ambientales pueden desviarse del principio de capacidad económica, siempre y

cuando tal desviación sea adecuada y proporcionada al fin solidario perseguido.

2.3. El gravamen de las actividades ilícitas.

Debemos aceptar que existen infinidad de actos contaminantes o relacionados de alguna

manera con la contaminación, o en un sentido más amplio, con la degradación ambiental. Los

tributos ambientales persiguen reducir la contaminación por medio de gravar actividades

nocivas para el medio ambiente, aunque no todas las actividades contaminantes pueden ser

gravadas. La justificación –bajo nuestro punto de vista- es bien sencilla, pues entendemos que los

tributos ambientales han de aplicarse a actividades permitidas y necesarias para el desarrollo

económico y el desenvolvimiento de las necesidades ordinarias de una sociedad.

18. A favor de esta postura FERNÁNDEZ LÓPEZ, R.I. al señalar que «el deterioro del medio ambiente como consecuencia de actividades productivas supone un índice –al menos potencial- de capacidad económica, de manera que los tributos ecológicos no entran en contradicción abierta con dicho principio». De igual forma, aunque con abstracto razonamiento –que personalmente no llegamos a entender-, concluye el TC en la STC de 30 de noviembre de 2000 que la verdadera aptitud de cada sujeto para incidir en el medio en que se desenvuelve constituye una modalidad de capacidad económica.

FISCALIDAD AMBIENTAL 2.- Características, naturaleza y clasificación de los tributos ambientales

Universidad de Alicante Curso 2011-2012

- 13 -

Sin embargo, la cuestión planteada acerca de si los tributos deben gravar todo tipo de

conductas –tanto las conductas lícitas como las ilícitas- o, por el contrario, que únicamente las

conductas lícitas pueden ser sometidas a imposición, se trata de una cuestión no exenta de

problemática doctrinal sobre la que existen dos posturas claramente enfrentadas:

Argumentos a favor de someter a gravamen las actividades ilícitas:

o No debe otorgarse un trato privilegiado al sujeto infractor frente a quien cumple los

mínimos exigidos por la normativa ambiental.

o El tributo no se convierte en sanción por el hecho de que también grave actividades

ilícitas, siempre que el hecho imponible se configure de modo genérico sin ceñirse a las

conductas prohibidas.

o El presupuesto de hecho del tributo es poco apto para distinguir con precisión entre

actividades lícitas e ilícitas.

Argumentos en contra de someter a gravamen las actividades ilícitas:

o Se produce una vulneración innecesaria del principio de capacidad económica pues, si la

conducta se sanciona, no es preciso añadir ninguna medida fiscal disuasoria. Si las

multas son insuficientes para evitar el ilícito, éstas deberían elevarse, pero no

complementarlas con un pseudo tributo-sanción.

o Si se gravasen hechos ilícitos se estaría en presencia de auténticas sanciones que tratan

de prevenir o resarcir conductas ilícitas, pero nunca en presencia de un tributo, pues si lo

que se pretende es que la comisión de un ilícito genere una obligación, existen ramas

jurídicas más apropiadas que el Derecho Tributario.

En cualquier caso no nos parece aceptable el carácter penalizador que algún sector de la

doctrina ha atribuido a los tributos medioambientales, pues el fundamento jurídico de los

mismos es radicalmente diferente al de las sanciones. Mientras las sanciones buscan erradicar

una conducta ilícita a través de un castigo, el tributo extrafiscal, en cambio, busca hacer efectivo

un mandato constitucional que, aunque pueda coincidir con la erradicación de la conducta

nociva para la sociedad, consideramos que no se puede referir a los actos ilícitos.

Sin pretender alargar este añejo debate sobre la imposición de las conductas ilícitas,

entendemos que los tributos únicamente han de recaer sobre rentas lícitas, por lo que hemos de

concluir que el campo de actuación de los impuestos ambientales debería versar únicamente

sobre la contaminación permitida19.

19. Esta es la posición mantenida por el sector mayoritario de la doctrina.

FISCALIDAD AMBIENTAL 2.- Características, naturaleza y clasificación de los tributos ambientales

Universidad de Alicante Curso 2011-2012

- 14 -

2.4. Clasificación de los tributos ambientales.

La LGT define qué se entiende por «tributo», estableciendo en el primer párrafo de su

artículo 2.1:

“Los tributos son ingresos públicos que consisten en prestaciones pecuniarias exigidas

por una Administración pública como consecuencia de la realización del supuesto de

hecho al que la Ley vincula el deber de contribuir, con el fin primordial de obtener los

ingresos necesarios para el sostenimiento de los gastos públicos.”

Es ya en el artículo 2.2 cuando establece la clasificación de los tributos al señalar que:

“Los tributos, cualquiera que sea su denominación, se clasifican en tasas, contribuciones

especiales e impuestos.”

Partiremos por tanto de la clasificación tripartita que la LGT establece de los tributos

para, a continuación, ir desgranando en cada categoría, las notas que definen y caracterizan a la

imposición ambiental.

2.4.1. Impuestos.

Comenzamos por la definición contenida en el artículo 2.2.c) de la LGT:

“Impuestos son los tributos exigidos sin contraprestación cuyo hecho imponible está constituido

por negocios, actos o hechos que ponen de manifiesto la capacidad económica del contribuyente.”

La nota característica del impuesto radica en que su supuesto de hecho no contempla

actividad administrativa alguna, lo que implica que en la determinación de sus elementos

cuantitativos deba tenerse siempre presente la capacidad económica del contribuyente, pues el

gravamen se exige con independencia del coste que suponga una determinada intervención del

sector público.

2.4.1.1. Impuestos ambientales que gravan emisiones o vertidos.

No cabe ninguna duda de que la emisión de gases contaminantes, el vertido de líquidos

al medio ambiente o el desecho de residuos son actos que pueden ser definidos como hecho

imponible de un tributo. De hecho, se han diseñado ciertos tributos ambientales cuyo

presupuesto de hecho es, simplemente, contaminar.

FISCALIDAD AMBIENTAL 2.- Características, naturaleza y clasificación de los tributos ambientales

Universidad de Alicante Curso 2011-2012

- 15 -

No obstante, los impuestos que gravan las emisiones –en un sentido amplio: emisiones

de gases, de vertidos o de residuos- presentan una dificultad de técnica impositiva, pues deben

estructurar sus elementos tributarios esenciales en correcta coherencia con el hecho imponible, lo

que implica que la base imponible deberá cuantificarse a partir de un parámetro constituido por

la cantidad de contaminante emitido.

El diseño de este tipo de impuesto ha levantado no pocas críticas doctrinales, pues el

presupuesto que da lugar al nacimiento de la obligación de contribuir –como es en este caso el

mero hecho de contaminar- no implica manifestación de riqueza alguna y, en consecuencia, el

principio de capacidad económica se ve vulnerado. Sin embargo no podemos estar de acuerdo

con tales críticas, pues como acertadamente señala JIMÉNEZ HERNÁNDEZ la emisión de

contaminantes no es sólo una emisión de sustancias, sino el eslabón final en un proceso

económico que necesariamente implica cierta riqueza, ya sea la relativa a la posesión de los

bienes necesarios para llevar a cabo tal emisión o por ser parte de un proceso productivo que

genera utilidades.

EJEMPLOS: Impuesto gallego sobre la contaminación atmosférica, los cánones de

saneamiento de Navarra y Baleares etc. En cuanto a los cánones de vertidos establecidos

por las leyes de Aguas y Costas, no forman parte de esta categoría tributaria pues, el

presupuesto de hecho no está constituido por los vertidos realizados, sino por la

autorización administrativa para realizarlos, lo que los sitúa en una categoría tributaria

más cercana a las tasas.

2.4.1.2. Impuestos ecológicos que gravan la obtención o fabricación de materiales

potencialmente contaminantes.

En este caso se configura el presupuesto de hecho al principio de la cadena económica, es

decir, desde el mismo momento de la extracción u obtención de la materia prima o bien en el

momento de la producción.

De esta forma, la extracción u obtención de una determinada materia o, en su caso, de

fabricar un producto específico se convierte así en el aspecto material del elemento objetivo del

hecho imponible.

Esta configuración del hecho imponible exige como condición necesaria para el

cumplimiento de los principios tributarios un necesario nexo de unión entre el uso del producto

y la contaminación.

EJEMPLOS: La extracción de materiales fósiles y la fabricación de otros productos utilizables

como combustible o carburante como son las hullas, lignitos, turba, gas natural,

hidrocarburos, producción de energía eléctrica, etc.

FISCALIDAD AMBIENTAL 2.- Características, naturaleza y clasificación de los tributos ambientales

Universidad de Alicante Curso 2011-2012

- 16 -

2.4.1.3. Impuestos ecológicos que gravan la titularidad de bienes relacionados con la

contaminación.

Son, posiblemente, los impuestos más censurados a nivel doctrinal, pues resulta evidente

que la mera propiedad o posesión no produce por sí misma degradación o contaminación

alguna.

Además, en líneas anteriores hemos mencionado que el hecho imponible en los

impuestos ambientales ha de perseguir una finalidad incentivadora, pues debe otorgar la

posibilidad de que el agente contaminador pueda modificar su conducta. Por ello, los

presupuestos de hecho como la propiedad o la posesión, tomados de forma aislada, no ofrecen

ninguna alternativa para la modificación de las conductas contaminantes, con lo que se niega al

impuesto ambiental la nota de flexibilidad que lo caracteriza.

EJEMPLO: El frustrado anteproyecto de Impuesto aragonés sobre el patrimonio de las

entidades contaminantes que definía el hecho imponible como la titularidad en concepto

de dueño, cotitular, concesionario, arrendatario o usuario de distintos elementos

patrimoniales entre los que se encontraban los destinados a la producción de energía

eléctrica, minería y explotación de canteras, extracción, producción, almacenaje utilización

y transporte de material radioactivo, etc.

2.4.2. Tasas.

Comenzamos por la definición contenida en el artículo 2.2.a) de la LGT:

“Tasas son los tributos cuyo hecho imponible consiste en la utilización privativa o el

aprovechamiento especial del dominio público, la prestación de servicios o la realización

de actividades en régimen de derecho público que se refieran, afecten o beneficien de

modo particular al obligado tributario, cuando los servicios o actividades no sean de

solicitud o recepción voluntaria para los obligados tributarios o no se presten o realicen

por el sector privado.”

Se entenderá que los servicios se prestan o las actividades se realizan en régimen de

derecho público cuando se lleven a cabo mediante cualquiera de las formas previstas en la

legislación administrativa para la gestión del servicio público y su titularidad corresponda a un

ente público.

2.4.2.1. Tasas ambientales por prestación de servicios públicos.

El presupuesto de hecho en este tipo de tasas se basa en un determinado servicio público

con implicaciones ecológicas. La estructura misma de la tasa en la que se limita su cuantía a la

FISCALIDAD AMBIENTAL 2.- Características, naturaleza y clasificación de los tributos ambientales

Universidad de Alicante Curso 2011-2012

- 17 -

cobertura del coste del servicio20 podría, en una primera interpretación, mal avenirse con la

finalidad extrafiscal que éstas han de cumplir en el plano ambiental pues es seguro que el coste

administrativo de prestación del servicio es inferior al daño que generan los particulares con sus

conductas contaminantes.

Ahora bien, si tenemos en cuenta que la protección del medio ambiente lleva a implantar

nuevos servicios obligatorios que son financiados mediante tasas, el contaminador percibirá los

costes que genera su conducta por lo que se establecerá mediante las tasas un incentivo a

modificarla. De esta forma, se dotaría a la tasa de una finalidad extrafiscal medioambiental.

EJEMPLO: Así, en el caso de las tasas por recogida de basura se puede articular que

determinados establecimientos que mediante un sistema de compactación mecánica

reduzcan el volumen de la basura entre dos y cuatro veces o retiren los contenedores de

basura de la vía pública fuera de las horas de recogida disfrutarán de una bonificación del

20% de la cuota.

2.4.2.2. Tasas ambientales por la utilización privativa o aprovechamiento del dominio

público.

De la generalidad de los bienes ambientales, aquellos designados como dominio público

generan, por su utilización privativa o aprovechamiento especial la exigencia de tasas por parte

de la Administración. Puesto que el presupuesto de hecho en este tipo de tasas consiste en la

utilización de alguna parcela del dominio público, constituyen claros ejemplos de tasas

ambientales por la utilización demanial.

EJEMPLOS: Canon por ocupación del dominio público hidráulico, canon por ocupación o

aprovechamiento del dominio público marítimo terrestre, etc.

Compartimos la opinión de FERNÁNDEZ JUNQUERA que considera que si el

fundamento de la tasa es la provocación de un gasto a la colectividad, basta con señalar que el

uso que se hace del dominio público supone un perjuicio para el resto de la comunidad,

perjuicio que genera costes sociales en un doble sentido; por un lado se obliga a la población a

respirar un aire solucionado, a soportar elevados niveles de ruido, etc., mientras que por otro

lado el uso de determinados bienes se ve restringido por la pérdida de calidad ocasionados en

los mismos como consecuencia de la actuación del agente contaminador.

20. Señala el art. 19.2 de la LTPP que “en general (…) el importe de las tasas por la prestación de un servicio o por la realización de una actividad no podrá exceder, en su conjunto, del coste real o previsible del servicio o actividad de que se trate o, en su defecto, del valor de la prestación recibida”.

De igual forma, el artículo 7.3 de la LOFCA señala que “el rendimiento previsto para cada tasa por la prestación de servicios o realización de actividades no podrá sobrepasar el coste de dichos servicios o actividades”.

FISCALIDAD AMBIENTAL 2.- Características, naturaleza y clasificación de los tributos ambientales

Universidad de Alicante Curso 2011-2012

- 18 -

EJEMPLO: Pensemos en una modalidad de tasa por estacionamiento cuya razón de ser se

fundamentase tanto en razones de utilización privativa del dominio público como en la

contaminación provocada por los vehículos estacionados, de tal forma que el importe

económico de dicha tasa fuese menor en función del tipo de vehículo o de carburante

utilizado.

El problema jurídico que se ocasiona con este tipo de tasas consiste en el método de

cuantificación que las mismas tienen fijado por ley, pues el importe se determina tomando como

referencia el valor de mercado correspondiente o el de la utilidad derivada de la concreta

utilización o aprovechamiento, algo realmente difícil de determinar en los bienes públicos.

2.4.2.3. Tasas ambientales por la realización de actos administrativos.

Si bien todo acto realizado por algún órgano de la Administración en régimen de

Derecho Público se engloba dentro de los “actos administrativos” en sentido amplio, nosotros

nos referiremos a los “actos administrativos” en un sentido estricto, es decir, a los actos

administrativos de expedición de licencias o a las autorizaciones de obras.

En el plano de los tributos ecológicos, son comunes las tasas por autorización de

actividades necesarias para el desarrollo de actividades cotidianas pero que ocasionan un

deterioro medioambiental.

EJEMPLO: Canon de vertidos de la Ley de Aguas, cuyo hecho imponible se basa en la

autorización que otorga la Administración para realizar vertidos en los cauces, en el

subsuelo, sobre el terreno, mediante evacuación, inyección o depósitos.

2.4.3. Contribuciones especiales.

Comenzamos por la definición contenida en el artículo 2.2.b) de la LGT:

“Contribuciones especiales son los tributos cuyo hecho imponible consiste en la obtención

por el obligado tributario de un beneficio o de un aumento de valor de sus bienes como

consecuencia de la realización de obras públicas o del establecimiento o ampliación de

servicios públicos.”

De la definición de la LGT extraemos una característica fundamental, pues el

fundamento de la exigencia de las contribuciones especiales no se asienta –como erróneamente

se podría suponer- en la mera realización de la obra pública, sino –como reiteradamente ha

señalado la jurisprudencia21- en la obtención de un beneficio por el obligado tributario.

21. STS de 15 de enero de 1988, STS de 27 de junio de 1988, STS de 22 de octubre de 1987, etc.

FISCALIDAD AMBIENTAL 2.- Características, naturaleza y clasificación de los tributos ambientales

Universidad de Alicante Curso 2011-2012

- 19 -

Como es lógico, en dichas obras públicas existirá un beneficio general que afectará a toda

la colectividad y otro particular que afectará de forma específica a determinados sujetos, siendo

estos últimos los que se vean gravados por la contribución especial, por lo que habrá que atender

a las circunstancias concretas de cada caso, que deben ser juzgadas por la administración

competente en función del grado de interés de la colectividad, ya que se establece un límite

máximo del 90% del coste de la actuación administrativa, para repartir entre los sujetos

especialmente beneficiados por la misma22.

Pues bien, adaptando tales consideraciones generales al ámbito concreto de la imposición

ambiental, el hecho imponible de las contribuciones especiales ecológicas habría de estar

constituido por el beneficio obtenido como consecuencia de la realización de determinadas obras

públicas con una fuerte incidencia medioambiental.

EJEMPLOS: Contribución especial por obras de infraestructuras de regadíos prevista por le

Ley catalana 5/1990, cuyo hecho imponible está constituido por la obtención de un

beneficio derivado de las obras de implantación de nuevos riegos y de transformación de

los existentes. Otros ejemplos los encontramos en las plantas depuradoras de aguas,

instalaciones de reciclaje o de desechos, etc.

2.4.4. Cánones.

En la fiscalidad ambiental se está extendiendo el término «canon», quizás motivado por

la gran influencia de la normativa comunitaria en materia ecológica, en especial el Tercer

programa de acción de las Comunidades Europeas, donde se recomienda el establecimiento de

«cánones» que graven determinadas conductas contaminantes.

La característica principal de dicha figura radica en que tanto la recaudación como la

aplicación la efectúa un organismo autónomo. A estos efectos, compartimos la opinión de

ADAME MARTÍNEZ cuando señala que el «canon» no se puede calificar como “una especie de

tributo” con sustantividad propia, por lo que las figuras que aparezcan encubiertas bajo esta

denominación, deberán ser encuadradas atendiendo a las características que presenten en

alguna de las tres categorías tributarias anteriormente citadas23.

22. En los últimos tiempos se viene utilizando el término contribución especial negativa para referirse no a la imposición de un tributo, sino a la disposición de un gasto público que empleará el órgano territorial para compensar la lesión patrimonial que produce con su actuación a los particulares. Piénsese, por ejemplo, en la “instalación” de un vertedero municipal en las cercanías de una urbanización residencial.

23. En el mismo sentido CHICO DE LA CÁMARA, P. que aboga por la desaparición del término canon, en aras de respetar el principio de seguridad jurídica que proclama el artículo 9.3 de la CE, por lo que debería reconducirse –atendiendo a cada caso concreto- a cualquiera de las figuras que contempla la LGT, bien como impuesto, tasa o contribución especial.

FISCALIDAD AMBIENTAL 3.- Competencias tributarias en el ámbito estatal, autonómico y local

Universidad de Alicante Curso 2011-2012

- 20 -

3333.... COMPETECOMPETECOMPETECOMPETENCIAS TRIBUTARIAS EN EL ÁMBITO NCIAS TRIBUTARIAS EN EL ÁMBITO NCIAS TRIBUTARIAS EN EL ÁMBITO NCIAS TRIBUTARIAS EN EL ÁMBITO

ESTATAL, AUTONÓMICO Y LOCALESTATAL, AUTONÓMICO Y LOCALESTATAL, AUTONÓMICO Y LOCALESTATAL, AUTONÓMICO Y LOCAL

3.1. El problema de la doble competencia.

La fiscalidad ambiental se ha instaurado, desplegando sus diversos efectos, sobre los tres

niveles de hacienda –estatal, autonómica y local-, si bien es en el ámbito autonómico donde ha

tenido un mayor protagonismo. Por ello, consideramos necesario analizar brevemente la

distribución de competencias entre los diversos niveles de hacienda pública.

Ahora bien, las peculiaridades de la imposición ambiental, en donde las distintas

competencias en materia de medio ambiente que se atribuyen al Estado, Comunidades

Autónomas y Entes Locales no necesariamente coinciden con las competencias que en materia

tributaria se atribuyen a los mencionados tres niveles de hacienda, han dado lugar a la expresión

de «la doble competencia».

Ello es así en la medida en que para la distribución de competencias en materia de

fiscalidad ambiental se hace necesario determinar previamente qué órganos poseen las

condiciones jurídicas necesarias para llevar a cabo tal tarea. Por ello, se plantea el problema de

determinar las competencias que se requieren para implantar medidas tributarias extrafiscales,

debatiéndose si únicamente basta una competencia material para atender a la finalidad que se

persigue, si por el contrario, lo que se requiere es la competencia sobre el tributo en cuestión, o si

son necesarias ambas competencias –la material y la tributaria- para la implantación de un

tributo ambiental.

Al respecto, tanto la doctrina como la jurisprudencia coinciden en afirmar que son

necesarias ambas competencias para implementar un tributo extrafiscal24. Así, desde el ámbito

doctrinal sostiene JIMÉNEZ HERNÁNDEZ que todo ente público que posea competencia

material para legislar una materia determinada, requiere necesariamente la competencia

tributaria, si su intención es crear un tributo o intervenir en el régimen fiscal de tal materia; de lo

contrario estaría penetrando en ámbitos tributarios ajenos. Si, en cambio, posee ya la

24. Así en STC 179/1985, STC 201/1988 y STC 96/1990, que aunque dichas sentencias únicamente se refieren a la potestad de gasto o competencia subvencional, coincidimos con CASADO OLLERO que «dada la intercambiabilidad de dichos instrumentos financieros, cabría extrapolar, sin esfuerzo, a la potestad de establecer normas de carácter extrafiscal con fines de fomento o incentivo».

FISCALIDAD AMBIENTAL 3.- Competencias tributarias en el ámbito estatal, autonómico y local

Universidad de Alicante Curso 2011-2012

- 21 -

competencia tributaria pero carece de habilitación para actuar en una determinada materia, se

encuentra igualmente impedido para intervenir a efectos tributarios en la misma.

Sin necesidad de alargar esta discusión, debemos concluir, por tanto, que para la

creación de un tributo ambiental se hace necesaria la existencia de la doble competencia

tributaria y medioambiental en el ente público que pretenda su implantación.

3.2. Competencias tributarias.

Dispone el artículo 133 de la CE:

“1. La potestad originaria para establecer tributos corresponde exclusivamente al Estado,

mediante ley.

2. Las Comunidades Autónomas y las Corporaciones locales podrán establecer y exigir

tributos, de acuerdo con la Constitución y las leyes.

3. Todo beneficio fiscal que afecte a los tributos del Estado deberá establecerse en virtud de

ley.

4. Las administraciones públicas sólo podrán contraer obligaciones financieras y realizar

gastos de acuerdo con las leyes.”

El Estado posee la potestad originaria de establecer tributos, por lo que no cabe lugar a

discusión sobre sus amplias facultades.

Las Comunidades Autónomas, a pesar de que ostentan una facultad en favor de la

imposición propia, encontramos en el artículo 157.2 de la CE un límite genérico al

establecimiento de tributos por parte de las mismas:

“Las Comunidades Autónomas no podrán en ningún caso adoptar medidas tributarias

sobre bienes situados fuera de su territorio o que supongan un obstáculo para la libre

circulación de mercancías.”

Además, la potestad legislativa de las Comunidades Autónomas se ve limitada por la

Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas –en

adelante LOFCA-, la cual, a pesar de la genérica autorización que establece a favor del

establecimiento de tributos por parte de las Comunidades Autónomas en su artículo 6.1, a

continuación les prohíbe el establecimiento de tributos cuyo hecho imponible coincida con el de

un tributo estatal o con materias reservadas a corporaciones locales –salvo expresa autorización

legal-:

“1. Las Comunidades Autónomas podrán establecer y exigir sus propios tributos de acuerdo

con la Constitución y las Leyes.

FISCALIDAD AMBIENTAL 3.- Competencias tributarias en el ámbito estatal, autonómico y local

Universidad de Alicante Curso 2011-2012

- 22 -

2. Los tributos que establezcan las Comunidades Autónomas no podrán recaer sobre hechos

imponibles gravados por el Estado. Cuando el Estado, en el ejercicio de su potestad

tributaria originaria establezca tributos sobre hechos imponibles gravados por las

Comunidades Autónomas, que supongan a éstas una disminución de ingresos,

instrumentará las medidas de compensación o coordinación adecuadas en favor de las

mismas.

3. Los tributos que establezcan las Comunidades Autónomas no podrán recaer sobre hechos

imponibles gravados por los tributos locales. Las Comunidades Autónomas podrán

establecer y gestionar tributos sobre las materias que la legislación de Régimen Local reserve

a las Corporaciones locales. En todo caso, deberán establecerse las medidas de compensación

o coordinación adecuadas a favor de aquellas Corporaciones, de modo que los ingresos de

tales Corporaciones Locales no se vean mermados ni reducidos tampoco en sus

posibilidades de crecimiento futuro.”

A continuación, el artículo 9 de la LOFCA establece otros límites genéricos al

establecimiento de tributos por parte de las Comunidades Autónomas, constituyendo a nuestro

juicio, la concreción del artículo 157.2 de la CE antes expuesto:

“Las Comunidades Autónomas podrán establecer sus propios impuestos, respetando,

además de lo establecido en el artículo 6 de esta Ley, los siguientes principios:

a) No podrán sujetarse elementos patrimoniales situados, rendimientos originados ni

gastos realizados fuera del territorio de la respectiva Comunidad Autónoma.

b) No podrán gravarse, como tales, negocios, actos o hechos celebrados o realizados

fuera del territorio de la Comunidad impositora, ni la transmisión o ejercicio de bienes,

derechos y obligaciones que no hayan nacido ni hubieran de cumplirse en dicho territorio

o cuyo adquirente no resida en el mismo.

c) No podrán suponer obstáculo para la libre circulación de personas, mercancías y

servicios capitales ni afectar de manera efectiva a la fijación de residencia de las personas

o a la ubicación de empresas y capitales dentro del territorio español, de acuerdo con lo

establecido en el artículo 2.1.a, ni comportar cargas trasladables a otras Comunidades.”

Recapitulando, ni la Constitución ni la LOFCA se oponen al establecimiento de tributos

extrafiscales por parte de las Comunidades Autónomas, a lo cual debe agregarse que de estar

contemplada la posibilidad de implementación de tales recursos en los respectivos Estatutos de

Autonomía, nada obsta para que el legislador autonómico cree tributos con fines no fiscales25.

25. El Tribunal Constitucional en su Sentencia 37/1987, de 26 de marzo concluye en el Fundamento Jurídico 13 que «…la Constitución concede autonomía financiera a las Comunidades Autónomas para el desarrollo y ejecución de sus competencias (art. 156.1), lo que les permite admitir la facultades de aquellas para utilizar también el instrumento fiscal –como parte integrante de su autonomía- en la ejecución y desarrollo de todas las competencias que hayan asumido en sus respectivos Estatutos de Autonomía y respecto de las cuales dicha utilización sea necesaria. Con ello se da, en definitiva, un implícito reconocimiento constitucional del principio de instrumentalizad fiscal en la esfera de la imposición autónoma. En consecuencia, Las Comunidades Autónomas pueden establecer impuestos de carácter primordialmente extrafiscal, pero ello ha de llevarse a cabo

FISCALIDAD AMBIENTAL 3.- Competencias tributarias en el ámbito estatal, autonómico y local

Universidad de Alicante Curso 2011-2012

- 23 -

En resumen, puede decirse que las Comunidades Autónomas poseen facultades para

establecer tributos extrafiscales, como pueden ser los destinados a la protección del medio

ambiente, siempre que reúnan las siguientes condiciones:

⇒ Que los tributos sean establecidos en ejecución y desarrollo de las competencias

asumidas por la Comunidad y reflejadas en su Estatuto de Autonomía.

⇒ Que sean conformes con los demás principios constitucionales, especialmente por

aquellos recogidos en el artículo 31 de la Constitución.

⇒ Que no supongan contravención alguna respecto del contenido de la LOFCA.

Sin embargo, las restricciones impuestas a las Comunidades Autónomas para el

establecimiento de tributos –en especial por el artículo 6.2 de la LOFCA- ha propiciado que la

imposición autonómica se haya dirigido, principalmente, a la regulación de tres materias26:

a) El juego.

b) Las grandes extensiones de tierras improductivas (Andalucía y Extremadura).

c) El medio ambiente.

dentro del marco de las competencias asumidas y respetando las exigencias y principios directamente derivados de la Constitución (art. 31), de la Ley Orgánica que regula el ejercicio de sus competencias financieras (art. 157.3 de la Constitución) y de los respectivos Estatutos de Autonomía».

26. Como acertadamente han señalado MAGADÁN DIAZ, M. y RIVAS GARCÍA, J.: «la restricción armonizadora de la LOFCA trata de evitar que los tributos de las CCAA estén fundamentados en elementos configuradotes similares a los del Estado central. Por este motivo, deben hacer un auténtico esfuerzo de imaginación para “inventar” nuevas figuras tributarias que cumplan todas las limitaciones y que, además, cumplan con sus propias competencias». Fiscalidad Ambiental Autonómica. Edit. José María Bosch, 2001.

FISCALIDAD AMBIENTAL 4.- La fiscalidad ambiental en la legislación fiscal española

Universidad de Alicante Curso 2011-2012

- 24 -

4444.... LA FISCALIDAD AMBIENTAL EN LA LEGISLACIÓN LA FISCALIDAD AMBIENTAL EN LA LEGISLACIÓN LA FISCALIDAD AMBIENTAL EN LA LEGISLACIÓN LA FISCALIDAD AMBIENTAL EN LA LEGISLACIÓN

FISCAL FISCAL FISCAL FISCAL ESPAÑOLAESPAÑOLAESPAÑOLAESPAÑOLA

4.1. Elementos tributarios ambientales.

4.1.1. En el Impuesto Sobre Sociedades.

4.1.1.1. Instalaciones destinadas a la protección del medio ambiente.

Deducción del 8%, prorrogada por la Ley 2/2011 de Economía Sostenible, para las

inversiones en bienes del inmovilizado material –nuevos o usados- destinadas a la protección

del medio ambiente con alguna de las siguientes finalidades:

• Evitar la contaminación atmosférica procedente de instalaciones industriales.

• Contra la carga contaminante vertida a aguas superficiales, subterráneas y marinas.

• Para la reducción, recuperación o tratamiento de residuos industriales.

La inversión debe llevarse a cabo en ejecución de planes, programas, convenios o

acuerdos con la Administración competente en materia medioambiental, que deberá expedir la

«certificación de la convalidación de la inversión»27.

4.1.1.2. Aprovechamiento de energías renovables.

Hasta el ejercicio 2010 (pero suprimida para ejercicios 2011 y siguientes), deducción del

2% para las inversiones en bienes del activo material nuevos destinadas al aprovechamiento de

energías renovables con alguna de las siguientes finalidades:

• Aprovechamiento de la energía solar para su transformación en calor o electricidad.

• Aprovechamiento, como combustible, de residuos sólidos urbanos o de biomasa

procedente de residuos de industrias agrícolas y forestales, de residuos agrícolas y

forestales y de cultivos energéticos para su transformación en calor o electricidad.

• Tratamiento de residuos biodegradables procedentes de explotaciones ganaderas, de

estaciones depuradoras de aguas residuales, de efluentes industriales o de residuos

sólidos urbanos para su transformación en biogás.

• Tratamiento de productos agrícolas, forestales o aceites usados para su transformación

en biocarburantes (bioetanol o biodiésel).

27. Si al tiempo de presentar la declaración del Impuesto sobre Sociedades no se hubiera emitido por la Administración competente la certificación regulada en el presente artículo por causa no imputable al sujeto pasivo, éste podrá aplicar con carácter provisional la deducción siempre que haya solicitado la expedición de la referida certificación de convalidación con anterioridad al primer día del plazo de presentación de aquella declaración. En el caso de que la Administración competente no convalide la inversión, el sujeto pasivo deberá ingresar, juntamente con la cuota correspondiente al período impositivo en el que se notifique dicho acto administrativo, el importe de la deducción aplicada con sus intereses de demora.

FISCALIDAD AMBIENTAL 4.- La fiscalidad ambiental en la legislación fiscal española

Universidad de Alicante Curso 2011-2012

- 25 -

4.1.1.3. Deducción para la inversión en vehículos industriales y comerciales de

transporte por carretera.

Hasta el ejercicio 2010 (pero suprimida para ejercicios 2011 y siguientes), deducción del

3% para el supuesto de adquisición de vehículos industriales o comerciales de transporte por

carretera nuevos y que, tratándose de vehículos con motor diesel o con motor de encendido por

chispa alimentado con gas natural o gas licuado del petróleo, cumplan los requisitos sobre

emisión de gases, partículas contaminantes y humos establecidos en la Directiva 2005/55/CEE28.

La base de cálculo de la deducción será el resultado de aplicar al precio de adquisición

del vehículo el porcentaje que, de entre los siguientes, corresponda:

• El 45 % para camiones, vehículos acondicionados, mixtos adaptables.

• El 40 % para tractocamiones así como de su correspondiente semirremolque.

• El 35 % para autobuses y para el resto de vehículos de transporte por carretera.

Los porcentajes anteriores pueden incrementarse en 45 puntos porcentuales cuando se

trate de vehículos que cumplan, como mínimo, ciertos valores límite.

4.1.2. En el Impuesto sobre Bienes Inmuebles.

4.1.2.1. Especies de crecimiento lento.

Se trata de un supuesto de exención obligatoria que se establece para los montes

poblados con especies de crecimiento lento reglamentadas en los anexos RD 6/2001 cuyo

principal aprovechamiento sea la madera o el corcho con densidad de arbolado.

4.1.2.2. Repoblaciones forestales.

Se trata de un supuesto de exención que, aunque es aplicable de forma obligatoria por

los municipios, está condicionada a su previa solicitud por parte del sujeto pasivo. De esta

forma, quedarán exentas la superficie de los montes en que se realicen repoblaciones forestales o

regeneración de masas arboladas sujetas a proyectos de ordenación o planes técnicos aprobados

por la Administración forestal. La exención es de carácter temporal, con una duración de 15 años

desde el período siguiente al de su solicitud.

28. En cuanto a la acreditación del cumplimiento de los requisitos exigidos para aplicar la deducción, se plantea si es suficiente con la entrega de un único certificado expedido por el fabricante o distribuidor de cada punto de venta en el que consten todos los vehículos de la marca que cumplan las exigencias citadas. La DGT considera que podrá utilizarse cualquier medio de prueba admitido en Derecho sin perjuicio de que la apreciación de la misma será valorada por la Administración tributaria cuando proceda a la comprobación de la aplicación de la deducción (DGT 8-5-01).

FISCALIDAD AMBIENTAL 4.- La fiscalidad ambiental en la legislación fiscal española

Universidad de Alicante Curso 2011-2012

- 26 -

4.1.2.3. Sistemas de aprovechamiento térmico o eléctrico de la energía solar.

Se trata de una bonificación que los Ayuntamientos pueden establecer potestativamente.

De esta forma, las Ordenanzas fiscales pueden regular una bonificación de hasta el 50% de la

cuota íntegra para los bienes inmuebles en los que se hayan instalado sistemas de

aprovechamiento térmico o eléctrico de la energía solar, estando condicionada a que se incluya

en las instalaciones colectores homologados por la Administración competente29.

4.1.3. En el Impuesto sobre Actividades Económicas.

Las siguientes bonificaciones pueden ser establecidas con carácter potestativo por parte

de los Ayuntamientos en sus respectivas Ordenanzas fiscales, aunque únicamente podrán ser

aplicables a los sujetos pasivos que tributen por cuota municipal. El importe máximo de la

bonificación puede alcanzar hasta un 50% de la cuota restante.

4.1.3.1. Instalaciones para el aprovechamiento de energías.

Uso o producción de energía a partir de instalaciones para el aprovechamiento de

energías renovables o sistemas de cogeneración.

4.1.3.2. Actividades en zonas no pobladas.

Realización de actividades industriales, bien desde el inicio de la actividad o bien por

traslado posterior, en instalaciones alejadas de las zonas más pobladas del término municipal.

4.1.3.3. Transporte laboral.

Cuando se establezca un plan de transporte para los trabajadores con objeto de reducir el

consumo de energía y las emisiones causadas por el desplazamiento al puesto de trabajo y

fomentar el empleo de los medios de transporte colectivo y compartido.

4.1.4. En el Impuesto sobre Vehículos de Tracción Mecánica.

Las siguientes bonificaciones pueden ser establecidas potestativamente por parte de los

Ayuntamientos pudiendo alcanzar hasta un 75% de la cuota30.

4.1.4.1. Clase de carburante.

En función de la clase de carburante que consuma el vehículo, y en razón de la incidencia

de la combustión en el medio ambiente.

29. Hasta el 31-12-2003 también se exigía que los inmuebles estuvieran destinados a vivienda y que la energía se utilizará para autoconsumo.

30. Hasta el 31-12-2002 únicamente podía alcanzar hasta el 50%.

FISCALIDAD AMBIENTAL 4.- La fiscalidad ambiental en la legislación fiscal española

Universidad de Alicante Curso 2011-2012

- 27 -

4.1.4.2. Características de los motores.

En función de las características de los motores de los vehículos y su incidencia en el

medio ambiente.

4.1.5. En el Impuesto sobre Construcciones, Instalaciones y Obras.

4.1.5.1. Sistemas de aprovechamiento térmico o eléctrico de la energía solar.

Se trata de una bonificación de establecimiento potestativo por parte del municipio,

pudiendo alcanzar hasta el 95% de la cuota cuando en las obras se incorporen sistemas para el

aprovechamiento térmico o eléctrico de la energía solar, siempre y cuando las instalaciones

incluyan colectores que dispongan de la correspondiente homologación de la Administración

competente31.

4.2. Figuras tributarias ambientales de las Comunidades

Autónomas.

COMUNIDAD AUTÓNOMA DE BALEARES

IMPUESTO SOBRE INSTALACIONES QUE INCIDEN SOBRE EL MEDIO AMBIENTE

OBJETO Está constituido por el conjunto de elementos patrimoniales afectos a la

realización de actividades que inciden sobre el medio ambiente.

ÁMBITO DE

APLICACIÓN Comunidad Autónoma Balear.

HECHO

IMPONIBLE

Titularidad de los elementos patrimoniales sitos en la Comunidad afectos a las

actividades de producción, almacenaje, transformación, transporte efectuado por

elementos fijos y suministro de energía eléctrica o de carburantes y combustibles

sólidos, líquidos y gaseosos, así como a las de comunicaciones telefónicas o

telemáticas, que no se destinen a consumo propio.

SUJETOS

PASIVOS Titular del elemento patrimonial.

BASE

IMPONIBLE Valor de los elementos patrimoniales.

TIPO DE

GRAVAMEN 1%.

31. Hasta el 31-12-2003 se restringía a los supuestos de aprovechamiento para autoconsumo.

FISCALIDAD AMBIENTAL 4.- La fiscalidad ambiental en la legislación fiscal española

Universidad de Alicante Curso 2011-2012

- 28 -

COMUNIDAD AUTÓNOMA DE BALEARES

CANON DE SANEAMIENTO DE AGUAS (Ley 9/1991, de 27 de noviembre, reguladora del canon de

saneamiento de aguas)

ASPECTOS

GENERALES

Es compatible con cualquier otra exacción que pueda recaer sobre el agua

siempre que no grave el mismo hecho imponible.

Es incompatible con la imposición de contribuciones especiales autonómicas

destinadas a financiar instalaciones y obras de depuración, así como cualquier

tasa o precio público autonómico destinado a costear la explotación,

conservación y mantenimiento de las referidas instalaciones.

OBJETO Financiación de actuaciones de política hidráulica que realice la Junta d´Aigües.

ÁMBITO DE

APLICACIÓN Comunidad Autónoma Balear

HECHO

IMPONIBLE

Está constituido por el vertido de aguas residuales manifestado a través del

consumo real, potencial o estimado de aguas de cualquier procedencia,

exceptuando las aguas pluviales recogidas en algibes o cisternas.

SUJETOS

PASIVOS

El consumidor del agua. Se considera como tal al titular del contrato de

suministro o a quien por cualquier otro medio adquiera el agua para consumo

directo.

EXENCIONES

El vertido de aguas residuales realizado por las explotaciones agrícolas,

ganaderas, forestales o mixtas.

El agua destinada a los servicios públicos de extinción de incendios.

BASE

IMPONIBLE Está constituida por el agua consumida en m3

CUOTA Cuota variable: 24,50 pesetas el m3

Cuota fija: Tarifa doméstica y Tarifa industrial

DEVENGO En el momento del suministro del agua o la obtención de la misma.

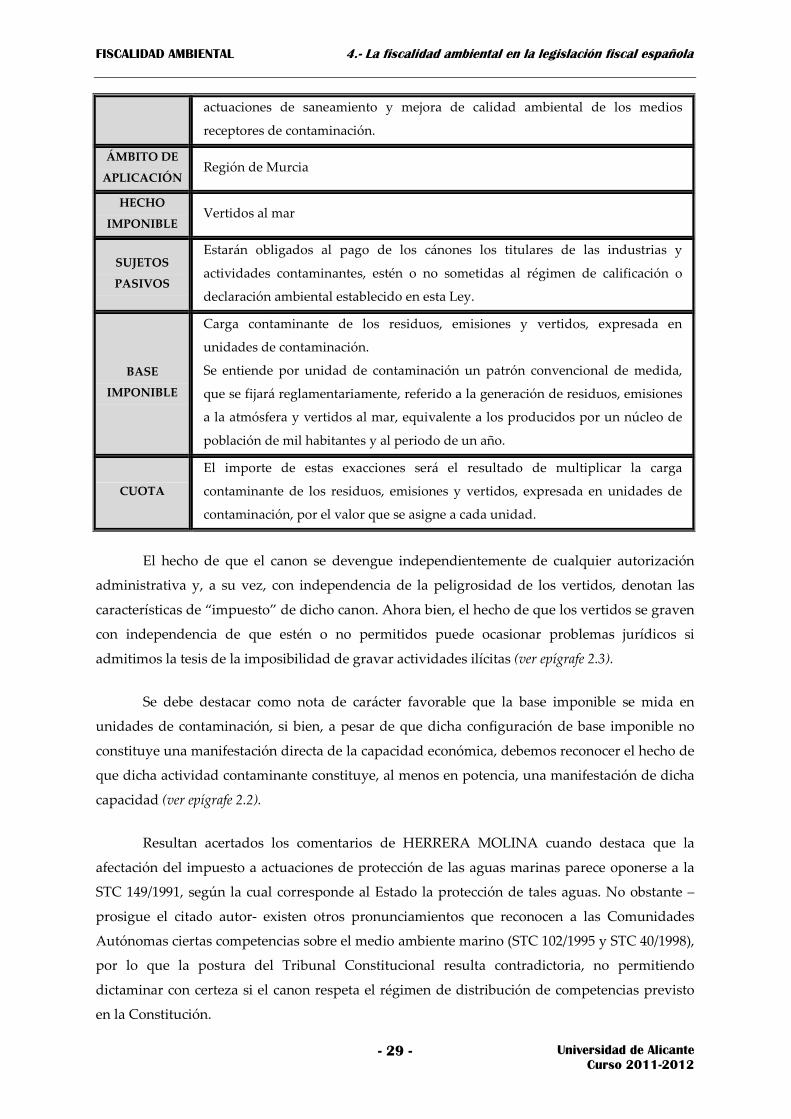

COMUNIDAD AUTÓNOMA DE MURCIA

CANON MURCIANO POR VERTIDOS AL MAR (Ley 1/1995, de 8 de marzo)32

ASPECTOS

GENERALES

Sin perjuicio de lo que se establezca en la legislación básica del Estado, se

devengará el canon en favor de la Administración regional, independientemente

de los demás tributos que sean exigibles para dichas actividades por otros

conceptos.

OBJETO Los cánones percibidos por la Administración regional serán destinados a

32. Derogada con efectos 1 de enero de 2010 por la Ley 4/2009, de 14 de mayo, de Protección Ambiental Integrada.

FISCALIDAD AMBIENTAL 4.- La fiscalidad ambiental en la legislación fiscal española

Universidad de Alicante Curso 2011-2012

- 29 -

actuaciones de saneamiento y mejora de calidad ambiental de los medios

receptores de contaminación.

ÁMBITO DE

APLICACIÓN Región de Murcia

HECHO

IMPONIBLE Vertidos al mar

SUJETOS

PASIVOS

Estarán obligados al pago de los cánones los titulares de las industrias y

actividades contaminantes, estén o no sometidas al régimen de calificación o

declaración ambiental establecido en esta Ley.

BASE

IMPONIBLE

Carga contaminante de los residuos, emisiones y vertidos, expresada en

unidades de contaminación.

Se entiende por unidad de contaminación un patrón convencional de medida,

que se fijará reglamentariamente, referido a la generación de residuos, emisiones

a la atmósfera y vertidos al mar, equivalente a los producidos por un núcleo de

población de mil habitantes y al periodo de un año.

CUOTA

El importe de estas exacciones será el resultado de multiplicar la carga

contaminante de los residuos, emisiones y vertidos, expresada en unidades de

contaminación, por el valor que se asigne a cada unidad.

El hecho de que el canon se devengue independientemente de cualquier autorización

administrativa y, a su vez, con independencia de la peligrosidad de los vertidos, denotan las

características de “impuesto” de dicho canon. Ahora bien, el hecho de que los vertidos se graven

con independencia de que estén o no permitidos puede ocasionar problemas jurídicos si

admitimos la tesis de la imposibilidad de gravar actividades ilícitas (ver epígrafe 2.3).

Se debe destacar como nota de carácter favorable que la base imponible se mida en

unidades de contaminación, si bien, a pesar de que dicha configuración de base imponible no

constituye una manifestación directa de la capacidad económica, debemos reconocer el hecho de

que dicha actividad contaminante constituye, al menos en potencia, una manifestación de dicha

capacidad (ver epígrafe 2.2).

Resultan acertados los comentarios de HERRERA MOLINA cuando destaca que la

afectación del impuesto a actuaciones de protección de las aguas marinas parece oponerse a la

STC 149/1991, según la cual corresponde al Estado la protección de tales aguas. No obstante –

prosigue el citado autor- existen otros pronunciamientos que reconocen a las Comunidades

Autónomas ciertas competencias sobre el medio ambiente marino (STC 102/1995 y STC 40/1998),

por lo que la postura del Tribunal Constitucional resulta contradictoria, no permitiendo

dictaminar con certeza si el canon respeta el régimen de distribución de competencias previsto

en la Constitución.

FISCALIDAD AMBIENTAL 5.- Perspectivas de futuro en materia de imposición ambiental

Universidad de Alicante Curso 2011-2012

- 30 -

5555.... PERSPECTIVAS DE FUTURO EN MATERIA DE PERSPECTIVAS DE FUTURO EN MATERIA DE PERSPECTIVAS DE FUTURO EN MATERIA DE PERSPECTIVAS DE FUTURO EN MATERIA DE

IMPOSICIÓN AMBIENTALIMPOSICIÓN AMBIENTALIMPOSICIÓN AMBIENTALIMPOSICIÓN AMBIENTAL

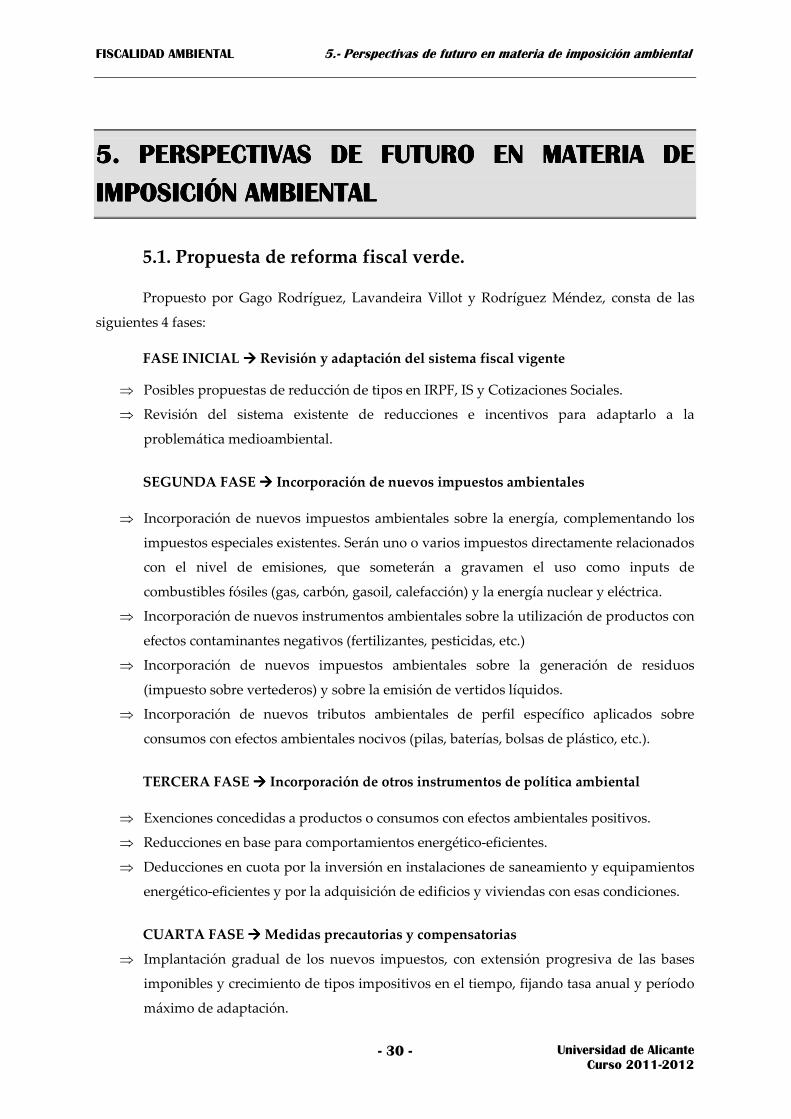

5.1. Propuesta de reforma fiscal verde.

Propuesto por Gago Rodríguez, Lavandeira Villot y Rodríguez Méndez, consta de las

siguientes 4 fases:

FASE INICIAL ���� Revisión y adaptación del sistema fiscal vigente

⇒ Posibles propuestas de reducción de tipos en IRPF, IS y Cotizaciones Sociales.

⇒ Revisión del sistema existente de reducciones e incentivos para adaptarlo a la

problemática medioambiental.

SEGUNDA FASE ���� Incorporación de nuevos impuestos ambientales

⇒ Incorporación de nuevos impuestos ambientales sobre la energía, complementando los

impuestos especiales existentes. Serán uno o varios impuestos directamente relacionados

con el nivel de emisiones, que someterán a gravamen el uso como inputs de

combustibles fósiles (gas, carbón, gasoil, calefacción) y la energía nuclear y eléctrica.

⇒ Incorporación de nuevos instrumentos ambientales sobre la utilización de productos con

efectos contaminantes negativos (fertilizantes, pesticidas, etc.)

⇒ Incorporación de nuevos impuestos ambientales sobre la generación de residuos

(impuesto sobre vertederos) y sobre la emisión de vertidos líquidos.

⇒ Incorporación de nuevos tributos ambientales de perfil específico aplicados sobre

consumos con efectos ambientales nocivos (pilas, baterías, bolsas de plástico, etc.).

TERCERA FASE ���� Incorporación de otros instrumentos de política ambiental

⇒ Exenciones concedidas a productos o consumos con efectos ambientales positivos.

⇒ Reducciones en base para comportamientos energético-eficientes.

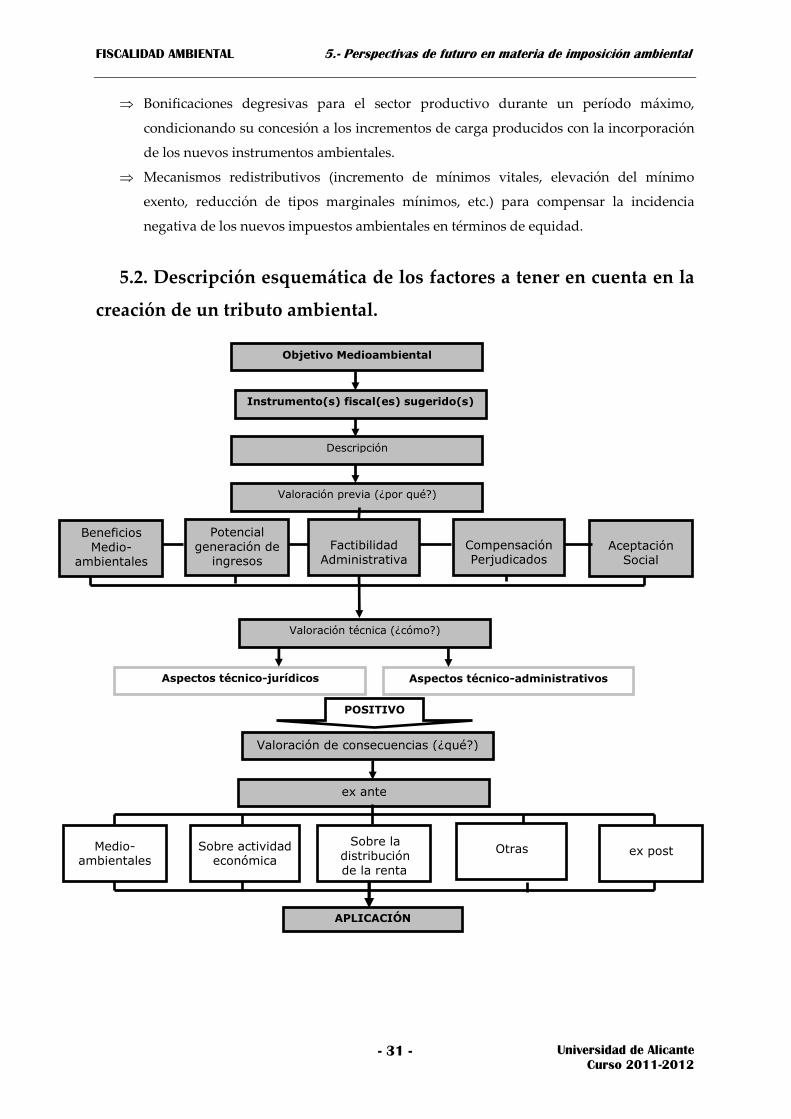

⇒ Deducciones en cuota por la inversión en instalaciones de saneamiento y equipamientos