finanzas, calidad institucional y … · en este trabajo, reexaminamos la relación entre finanzas...

TRANSCRIPT

71

Revista de Economía Aplicada Número 61 (vol. XXI), 2013, págs. 71 a 95EA

FINANZAS, CALIDAD INSTITUCIONALY CRECIMIENTO (1961-2005)*

ERNESTO R. GANTMANUniversidad de Belgrano y Universidad de Buenos Aires

MARCELO P. DABÓSUniversidad de Belgrano

Este trabajo procura contribuir al debate sobre la relación entre desarrollofinanciero y crecimiento económico mediante el análisis de un nuevo con-junto de datos con mayor cobertura temporal y de países que los utiliza-dos en estudios anteriores, además de considerar la inclusión de variablesde control adicionales como la calidad institucional y la tasa de inversión.Los resultados demuestran que el desarrollo financiero no tiene un efectopositivo y estadísticamente significativo sobre el crecimiento económico.Tampoco lo tiene la calidad institucional en su dimensión política, perolos modelos estimados no han permitido alcanzar resultados concluyentesrespecto al efecto de la dimensión económica de la misma.

Palabras clave: desarrollo financiero, crecimiento económico, calidadinstitucional.

Clasificación JEL: E44, O16, O43.

Existe una abundante literatura sobre el vínculo entre el desarrollo del sistemafinanciero y el crecimiento económico. Si bien muchos estudios han detec-tado una relación entre ambas variables, particularmente utilizando comodefinición operacional de desarrollo financiero el volumen de créditos delsistema financiero al sector privado, la dirección de causalidad sigue siendo

materia de debate. Comenzando por Bagehot (1873), muchos académicos han argu-mentado que el sector financiero es un factor determinante del crecimiento económi-co, mientras que otros se han mostrado más escépticos al respecto, sugiriendo quelas finanzas en realidad siguen la dinámica de la economía real [Robinson (1952)].

En este trabajo, reexaminamos la relación entre finanzas y desarrollo utilizan-do una nueva base de datos con un mayor número de países que los consideradosen análisis longitudinales sobre el tema. Nuestro tratamiento se basa exclusivamen-te en el sistema financiero y no tomamos otras manifestaciones de la industria fi-nanciera como el mercado de capitales y la industria del seguro. Además, y a dife-rencia de análisis de panel anteriores, incorporamos la calidad institucional como

(*) Los autores agradecen los útiles comentarios y sugerencias de los editores y dos revisoresanónimos.

variable de control, corrigiendo así una omisión importante en los estudios longitu-dinales ya que diversos economistas han planteado la necesidad de tener en cuentadicha variable como factor explicativo del crecimiento económico.

El trabajo está organizado de la siguiente manera. La primera sección presen-ta una breve revisión de la literatura sobre el tema. Luego, se detallan los aspectosmetodológicos del estudio. A continuación, se presentan y discuten los resultados.Por último, la conclusión sintetiza los principales hallazgos

1. FINANZAS Y CRECIMIENTO: UNA RELACIÓN COMPLEJA

En la introducción de su estudio clásico sobre el mercado financiero, WalterBagehot compara el tamaño de los depósitos bancarios en bancos londinenses conlos de sus pares en Nueva York, París y el Imperio Alemán, destacando la superio-ridad inglesa en materia financiera. Luego, enfatiza el beneficio que la posesiónde una vasta riqueza en dinero prestable implica para el progreso económico deun país. La facilidad de disponer de un extenso mercado de crédito constituye unaenorme ventaja competitiva, lo que claramente ejemplificaba el caso inglés en laépoca. Según Bagehot (1873, pág. 13): “esta organización eficiente y lista para serusada nos brinda una enorme ventaja para competir con países menos avanzadosen este aspecto particular del crédito”. Esta línea de argumentación fue sostenidapor otros economistas como Schumpeter (1934), quien va incluso más allá al su-gerir que el banquero no es meramente un intermediario sino un agente activo enla facilitación del proceso de innovación de la actividad empresaria.

En su revisión de la literatura, Levine (2005) y Beck (2009) resumen los ar-gumentos propuestos para explicar la relación de influencia positiva entre finan-zas y desarrollo a partir de cinco mecanismos, que permiten limitar el efecto ne-gativo de asimetrías de información entre agentes económicos y reducir los costosde transacción en las operaciones de los mismos. De acuerdo a dichos autores, elsistema financiero (1) proporciona medios de pagos que facilitan un mayor núme-ro de transacciones, (2) concentra los ahorros de un gran número de inversores, (3)posibilita la asignación de los recursos a los emprendimientos económicos másproductivos, a través de la efectiva clasificación y evaluación de proyectos de in-versión, (4) facilita un mejor gobierno corporativo, y (5) permite la reducción ydiversificación de riesgos.

Diversos estudios han encontrado una relación entre desarrollo del sistema fi-nanciero y crecimiento económico, comenzando con el trabajo empírico de Golds-mith (1969) y el aporte seminal de King y Levine (1993) con un análisis de sec-ción cruzada de 77 países. La relación positiva entre finanzas y crecimiento ha sidotambién comprobada en trabajos posteriores como el de Beck, Levine y Loayza(2000), quienes precisan además que la relación entre desarrollo financiero y cre-cimiento opera a través del incremento de la productividad y no del crecimientodel capital, un resultado que parecería consistente con el tercer mecanismo ante-riormente mencionado. Para Rajan y Zingales (1998), el sistema financiero coad-yuva al crecimiento económico al reducir el costo de financiamiento de las firmas.Sin embargo, las relaciones entre finanzas y crecimiento parecen tener un compor-tamiento más complejo, ya que los mecanismos causales propuestos pueden operar

Revista de Economía Aplicada

72

en forma diferencial de acuerdo a distintas características de los entornos económi-cos. Así, algunos autores han procurado precisar mejor las condiciones bajo lascuales tiene lugar una relación positiva entre finanzas y crecimiento. Rousseau yWachtel (2002a), por ejemplo, señalan que el desarrollo financiero tiene un efectopositivo sobre el crecimiento sólo en un contexto de inflación baja o moderada. Porotra parte, Rioja y Valev (2004a), utilizando la misma base de datos de Beck, Levi-ne y Loayza (2000), han comprobado que el vínculo finanzas-desarrollo, medido através del tamaño del sistema financiero, sólo es válido en el caso de países de in-gresos elevados o medios, demostrando la existencia de un umbral necesario de de-sarrollo económico a partir del cual los mecanismos virtuosos del sistema financie-ro entran en acción. En otro estudio, dichos autores sugieren que la relación entrefinanzas y desarrollo está sujeta también a un umbral de desarrollo del sistema fi-nanciero, antes del cual un incremento en el tamaño crediticio del sistema tiene unefecto negativo sobre el crecimiento. En los países en que esto último ocurre, la ge-neración de crédito puede obedecer a directivas gubernamentales a bancos públicosde prestar fondos sin preocuparse demasiado por las consecuencias productivas delos proyectos financiados [Rioja y Valev (2004b)]. Consistentemente con dicho argu-mento, La Porta et al. (2002) comprueban que en sistemas financieros con mayorproporción de bancos estatales, el crecimiento económico es menor. Loayza y Ran-cière (2002), por su parte, diferencian entre efectos a corto y a largo plazo de las fi-nanzas sobre el crecimiento, señalando que efectos negativos a corto plazo puedencombinarse con efectos positivos a largo plazo.

A los efectos de desentrañar la dirección de causalidad, o más precisamentela realimentación estadística de precedencia temporal, la relación entre finanzas ycrecimiento ha sido analizada mediante la metodología de series de tiempo. Losresultados han sido mixtos y dependientes de los países y los períodos de tiempoconsiderados. Por ejemplo, y tomando el caso de un sólo país (Túnez), Boulila yTrabelsi (2004a) indican que en un subperíodo de la muestra (1963-1987) la di-rección de causalidad va de la economía real al sector financiero mientras que, enel total del período muestral (1962-1998), hay causalidad bidireccional. Otros es-tudios como el de Calderón y Liu (2003) sugieren que la causalidad de Grangerdel desarrollo financiero sobre el crecimiento es más fuerte que el efecto causalde las mismas variables en sentido inverso. Por su parte, Christopoulos y Tsionas(2004) con una base empírica de 10 países en desarrollo encuentran evidencia decausalidad de largo plazo de finanzas al crecimiento y no de causalidad en sentidoinverso. Entre los estudios que han detectado causalidad de Granger de finanzas adesarrollo, podemos mencionar el de Chang y Caudill (2005), sobre el caso deTai wan y el de Rousseau y Wachtel (2002b), que obtienen resultados similarespara cinco países industrializados en el período 1870-1929.

También existe evidencia que refuta la hipótesis del vínculo causal entre fi-nanzas y desarrollo. Shan et al. (2001), tomando series de tiempo de 9 países de laOCDE y China, no encuentran evidencia de dicha dirección de causalidad, pero síde causalidad inversa en 3 casos y bidireccionalidad en 5. En un estudio posterior,Shan (2005), utilizando funciones de impulso-respuesta para 11 países, concluyeque hay escasa evidencia de que las finanzas estimulan el crecimiento económico.Tomando una muestra de países de Oriente Medio y Africa Mediterránea, Boulilay Trabersi (2004b) descubren que, en la mayor parte de los casos, la dirección de

Finanzas, calidad institucional y crecimiento (1961-2005)

73

causalidad va del crecimiento de la economía real al sector financiero. Análogosresultados han sido obtenidos por Al-Awad y Harb (2005) con 10 países de OrienteMedio, concluyendo que, a corto plazo, la dirección de causalidad va del creci-miento económico al sector financiero. Por su parte, Odhiambo (2008) sugiere, apartir del análisis empírico del caso de Kenya, que el vínculo y la dirección de cau-salidad entre finanzas y desarrollo dependen del indicador del desarrollo financieroque se seleccione pero que, en términos generales, las finanzas parecerían seguir loque ocurre en la economía real y no a la inversa. Similarmente, Blanco (2009) enun estudio sobre países de América Latina en el período 1961-2005 indica que lasfinanzas no tienen un efecto causal sobre el crecimiento, sino que es éste quien im-pulsa el desarrollo financiero. Del mismo modo, y utilizando una panel más ampliode 63 países, Hurlin y Venet (2008) no encuentran evidencia de causalidad de lasfinanzas sobre el desarrollo y sí de causalidad en sentido inverso.

Como puede apreciarse de la revisión precedente, las evidencias de series detiempo en general no son conclusivas respecto a la prioridad causal de las finan-zas sobre el desarrollo, más bien inducen a ser cautos respecto a la existencia dedicha relación. En cambio, en los análisis de paneles dinámicos se ha encontradouna relación positiva entre ambas variables, aunque la dirección de causalidad seinfiere exclusivamente a partir de la teoría. Por ello, examinaremos el vínculo fi-nanzas y desarrollo con una nueva base de datos que incluye un mayor número depaíses que el considerado en la literatura, así como la adición de factores institu-cionales como variable de control. Pero antes de detallar la composición de nues-tra base de datos y los procedimientos metodológicos adoptados, cabría realizaralgunas acotaciones respecto a dos limitaciones metodológicas propias de los aná-lisis empíricos en la materia.

En primer lugar, la definición operacional del desarrollo financiero a través deltamaño crediticio del sistema involucra un problema. En la práctica, dicho indicadorno diferencia entre crédito a empresas y crédito a particulares para consumo. Esteúltimo suele constituir una proporción no precisamente insignificante en algunospaíses. Diferenciar entre estas dos categorías es importante, ya que ambas puedencontribuir por mecanismos diversos: el crédito a empresas ejemplifica el mecanismoclásico planteado inicialmente por Bagehot, mientras que el crédito para consumopodría afectar el crecimiento a partir de la demanda de bienes. Si ambas proporcio-nes de crédito fuesen las mismas para todos los países, no habría inconveniente enobviar esta distinción, pero éste no es el caso y, consecuentemente, se carece de va-liosa información sobre el aporte diferencial de distintos mecanismos a partir de loscuales el sistema financiero podría influenciar el crecimiento económico.

En segundo lugar, los estudios empíricos no contemplan los posibles efectosde derrame de sistemas financieros muy desarrollados a otros países de menornivel de desarrollo. A partir de la globalización de los mercados financieros en dé-cadas recientes, las empresas grandes, típicamente multinacionales, suelen obte-ner fondos para sus actividades en diversos países. De esta forma, el tamaño delsistema financiero en un país A, más allá de su propio efecto positivo local, puedecontribuir al crecimiento de un país B. Esto se ha verificado en el caso de sucursa-les de empresas multinacionales en países en desarrollo, las cuales consiguen fon-dos más baratos a través del sistema financiero de sus países de origen. El nivel de

Revista de Economía Aplicada

74

estos flujos globales y sus efectos no han sido adecuadamente cuantificados enlos estudios sobre la relación entre finanzas y crecimiento.

Por otra parte, y a diferencia de otros estudios, hemos procurado controlar elefecto de la calidad institucional de los países. La justificación para introducir dichavariable en el análisis se debe a la importancia que le asigna la literatura comomarco condicionante de la actividad económica en general [Acemoglu et al. (2005),Rodrik (2000), Shirley (2008)], pudiendo considerarse a la misma no sólo como undeterminante del crecimiento, sino también del desarrollo financiero [Haber et al.(2007)]. El término institución tiene un sentido polisémico en las ciencias sociales yen economía una de las definiciones establecidas postula que las instituciones pue-den entenderse como “reglas del juego”, que establecen el dominio de lo que losagentes económicos pueden hacer o no [North (1990)]. Cualquier actividad econó-mica depende, entonces, de un conjunto de reglas que establecen un espacio de po-sibilidad para el comportamiento de los actores. Dichas reglas pueden definirse dedistintos modos. La cultura de un país es, por ejemplo, un factor determinante deltipo de instituciones que resultan pertinentes en términos del comportamiento de losagentes económicos. Reglas explícitas también son generadas por el Estado, lo cualha llevado al creciente interés por entender las relaciones entre las instituciones po-líticas y el desarrollo y crecimiento económicos. Para un agente económico es esen-cial conocer sus derechos y obligaciones legales dentro de un horizonte de planea-miento determinado. La volatilidad en las reglas del juego es percibida como riesgoempresario. El grado de discrecionalidad del Estado, en oposición al juego de equi-librio de poderes, es también entendido como un factor que atenta contra la previsi-bilidad de las reglas de juego que afectan a los agentes económicos. En definitiva,tanto la acción directa como el sistema de incentivos para los agentes económicosdependen de ciertos factores que hacen a la articulación de los derechos y deberesde los ciudadanos en el marco de un Estado de derecho, estando la propia acción delEstado sujeta a límites aceptables y previsibles.

Naturalmente, si bien diversos autores destacan la importancia de las institu-ciones para el crecimiento, no hay acuerdo respecto a qué instituciones son espe-cíficamente más importantes [Rodrik (2008), Alonso y Garcimartín (2011)]. Asíse distingue entre instituciones económicas (apoyo a los derechos de propiedad) ypolíticas (derechos de asociación). Se ha argumentado que las instituciones queregulan jurídicamente los derechos de propiedad contribuyen a brindar certidum-bre a las transacciones económicas, mecanismo que permite reducir incertidum-bre e incentivar la inversión. También se ha sugerido que las instituciones que li-mitan el poder de los grupos de intereses dominantes, mediante el juego de losintereses contrapuestos en una democracia, coadyuvan a asegurar un clima econó-mico más productivo. En rigor, no obstante, podemos decir con carácter generalque los países más democráticos tienen también instituciones económicas más fa-vorables a las actividades de mercado, aunque hay experiencias históricas en lascuales el autoritarismo político convivió con el liberalismo económico (por ej., lasexperiencias de Argentina y Chile en los años setenta y ochenta). Por otra parte, laidea de calidad institucional implícitamente remite a un juicio de valor respecto aqué instituciones son más deseables que otras, privilegiándose aquellas que ofre-cen mayor libertades a los ciudadanos y establecen límites a la arbitrariedad delEstado. Además, debemos señalar que la calidad institucional no sólo debe pen-

Finanzas, calidad institucional y crecimiento (1961-2005)

75

sarse como afectando directamente al crecimiento económico, sino en forma indi-recta a través de mecanismos como la inversión e, incluso, el nivel de capital hu-mano [Campos y Nugent (1998)]. Sin embargo, cabe también destacar que la re-lación positiva entre instituciones políticas, como la vigencia del Estado dederecho, y crecimiento económico no ha sido validada empíricamente en diversosestudios, como destaca Przeworski (2004).

En este trabajo, analizaremos la calidad institucional a través de indicadoresque reflejan sus facetas política y económica porque, si bien los mecanismos ex-plicativos postulan que las reglas informales y formales de comportamiento con-dicionan las expectativas y decisiones de los agentes económicos, las institucionespolíticas no necesariamente se trasladan automáticamente en la vigencia de insti-tuciones económicas que generen comportamientos eficientes. Por último, hayque tener en cuenta que cualquier análisis empírico que vincule al crecimientoeconómico con las instituciones tiene un problema de endogeneidad [Rigobon yRodrik (2005)], que hemos encarado con variables instrumentales como explica-mos en la sección siguiente.

2. DATOS Y MÉTODOS

La variable dependiente, crecimiento económico, se mide a través del indica-dor de la tasa de crecimiento del PIB real per cápita (ajustado por paridad delpoder de compra) a valores constantes de 2005, expresada en porcentaje. Se cal-cularon los promedios anuales correspondiente a períodos de cinco años, para evi-tar la influencia de las fluctuaciones propias de los ciclos económicos. La fuentede datos es la base Penn World Tables versión 6.3 [Heston et al. (2009)].

La variable independiente de interés, desarrollo financiero, tiene como indi-cador central el tamaño del sistema financiero medido como el total de créditos alsector privado de bancos y otras entidades financieras como porcentaje del PIB.La fuente de los datos es la base World Development Indicators del Banco Mun-dial (2011). Se han considerado también tres indicadores alternativos para realizarun análisis de sensibilidad: (1) total de crédito financiero interno (que incluyetanto crédito al sector público como al privado), obtenido también de la base delBanco Mundial, (2) crédito del sistema financiero al sector privado tomado de labase de Beck y Demirgüç-Kunt (2009) y (3) total de pasivos líquidos del sistemafinanciero, también con cifras provenientes de esta última base. En los tres casoslos totales se toman como porcentaje del PIB. A partir de dichos datos, se calcula-ron promedios anuales por períodos de cinco años. En el caso de algunos paísesen desarrollo (la mayoría de América Latina), las cifras del tamaño del sector fi-nanciero sólo están disponibles en la base de Beck y Demirgüç-Kunt (2009) apartir de los años ochenta o principios de los noventa, por lo que hemos tomadodatos de valores para años anteriores de una base similar anterior [Beck, Demir-güç-Kunt y Levine (2000)] para ampliar el período de cobertura. Para algunos pa-íses, las series de tiempo anuales correspondientes al total de créditos del sistemafinanciero sobre el PIB muestran discontinuidades. En tales casos, y a los efectosde obtener posteriormente los valores promedio, los valores faltantes fueron cal-culados mediante interpolación lineal. No obstante, cuando los valores faltantes

Revista de Economía Aplicada

76

correspondían a más de dos años en un mismo período quinquenal, directamentese consideró dicho período como observación faltante.

Consideramos que el indicador de crédito al sector privado es el más apro-piado como definición operacional de la variable porque la hipótesis central de losestudios que analizan el vínculo entre finanzas y desarrollo con datos de nivel mi-croeconómico es que mayores facilidades de acceso a crédito conducen a mayorcrecimiento a nivel de las firmas individuales [Demirgüç-Kunt y Maksimovic(1998), Beck et al. (2005)].

Hemos controlado el efecto de diversas variables que la literatura señalacomo potenciales determinantes del crecimiento económico. Siguiendo la teoríadel crecimiento económico de Solow, se ha introducido el nivel de desarrollo decada país, considerando como indicador el valor del PIB real per cápita al iniciodel período, para controlar el efecto de convergencia. También se incluye la tasade inversión como porcentaje del PIB en valores corrientes, que varios autores en-cuentran como determinante significativo del crecimiento [Barro y Xala-i-Martin(2004)]. El efecto de la influencia del comercio exterior, específicamente el nivelde apertura del mismo, es mencionado en diversos estudios como un determinantepositivo del crecimiento y también está considerado, tomándose como indicadorla suma de exportaciones e importaciones sobre el PIB en valores corrientes. Entodos los casos, se han calculado valores promedio quinquenales, a partir de lasseries de tiempo anuales de las Penn World Tables.

Hemos incorporado al análisis la tasa de crecimiento de la población, calcula-da como promedio anual quinquenal a partir de los datos anuales de las PennWorld Tables. La perspectiva inicial de la relación entre crecimiento demográfico yeconómico está representada por Malthus, que ve en el primero un serio problema.Estudios posteriores sugieren que la relación es muy compleja y es difícil estable-cer a priori los vínculos causales, sin considerar diversas variables adicionales en elanálisis [Kelley y McGreevey (1994)]. No obstante, siguiendo el modelo de Solow,Mankiw et al. (1992) encuentran una relación negativa entre crecimiento de la po-blación y el crecimiento económico. En su revisión de la literatura empírica sobrela materia, Headey y Hodge (2009) sugieren que los hallazgos respecto a la rela-ción entre crecimiento demográfico y económico son contradictorios, aunque ad-vierten que, a partir de los años ochenta, la evidencia mayoritariamente indica queel aumento demográfico afecta negativamente al crecimiento económico.

El efecto del capital humano se ha controlado mediante el indicador del pro-medio de años de escolaridad secundaria en adultos mayores de 15 años. A los efec-tos de evaluar robustez, se tomó como indicador alternativo el promedio de años deescolaridad terciaria en la población mayor de 25 años. La fuente de dichos datos esla base de Barro y Lee (2011). Como la misma, sólo proporciona datos cada cincoaños, se tomó el promedio de los valores iniciales y finales de cada período.

La tasa de inflación es otra variable que puede influir sobre el crecimiento,típicamente en forma negativa a valores muy altos, en los cuales refleja el gradode inestabilidad macroeconómica [Bruno y Easterly (1998)]. Como indicador setomó la variación del nivel general de precios de la base World Development Indi-cators [Banco Mundial (2011)]. En algunos casos, para completar datos faltantesse utilizaron para ciertos países valores de inflación de la base de Beck, Demir-güç-Kunt y Levine (2000).

Finanzas, calidad institucional y crecimiento (1961-2005)

77

Existen diversos indicadores que evalúan diversas facetas de las característicasinstitucionales de un país. Uno de los indicadores de calidad institucional quehemos utilizado es el “polity2“ de la base del proyecto polity4 [Marshall et al.(2010)], que evalúa los atributos de un régimen político en una escala que va de -10(mayormente autocrático) a +10 (mayormente democrático). Como señalamos,puede argumentarse que un gobierno con características predominantemente de-mocráticas (existencia de instituciones que brinden a los ciudadanos mayoresoportunidades de expresar sus preferencias políticas, evidencias de restriccionesconstitucionales sobre la rama ejecutiva del gobierno, respeto al imperio de la ley,etc.) proporciona un clima económico más positivo. Del indicador polity2, selec-cionado porque de los que están actualmente disponibles es el que tiene mayorcobertura temporal, hemos estimado promedios quinquenales. Alternativamente,se ha utilizado el índice de Freedom House, sumando para cada país los valoresde los índices de libertades civiles y políticas. A mayores valor del mismo, mayornivel de autoritarismo. Este índice, no obstante, tiene menor cobertura temporal.

También se ha considerado un indicador que refleja la dimensión económicade la calidad institucional: el índice de libertad económica mundial, elaborado porel Fraser Institute [Gwartney et al. (2011)]. El mismo tiene un rango de 1 a 10 y va-lores más altos corresponden a mayor libertad económica, entendida en términos deaspectos tales como la seguridad de los derechos de propiedad, la calidad de regula-ción de la esfera económica y el peso del Estado en la economía. La fuente brindavalores cada cinco años desde 1970 a 2000 y anuales a partir de entonces. Para cadaquinquenio hemos tomado el promedio de los valores al inicio y final del mismo.

Con excepción de los indicadores de la variable calidad institucional y el pro-medio de años de escolaridad secundaria, las demás variables independientes se ex-presan en logaritmos naturales (las variables inflación y crecimiento de la poblaciónse han calculado como el logaritmo natural de 1 más las tasas respectivas). Todoslos modelos estimados incluyen efectos de período controlados con dummies tem-porales. En total, la base resultante comprende datos para 121 países (Apéndice 1)cubriendo nueve períodos quinquenales que van de 1961-1965 a 2001-2005.

Hemos utilizado el método de panel dinámico, particularmente apropiadopara el análisis del crecimiento económico [Durlauf et al. (2005)], ya que permitereducir el problema de la omisión de variables no observadas al tomar primerasdiferencias y también da cuenta del problema de causalidad inversa y endogenei-dad de variables mediante el uso de retardos de las variables independientes to-mando el método generalizado de momentos (MGM). El problema de endogenei-dad no puede eliminarse por completo mediante esta técnica, pero la utilizaciónde retardos (“instrumentos internos”) permite alcanzar lo que la literatura consi-dera una forma “débil” de exogeneidad, ya que los instrumentos utilizados pue-den estar correlacionados con valores pasados y presentes del término de error,pero no con valores futuros del mismo.

Para estimar nuestro modelo, siguiendo a Beck (2009), partimos de la si-guiente ecuación:

Revista de Economía Aplicada

78

g f cit it it i t it= + + + + +α β γ μ λ ε. . [1]

en la cual g es la tasa de crecimiento, f es la variable de desarrollo financiero, c esun vector de otras variables explicativas, que tratamos como endógenas, mientras

que i y t son los subíndices de países y períodos de tiempo, respectivamente. Loscoeficientes a estimar son β y γ, en tanto μi es un vector de efectos individuales noobservados, λt es un vector de efectos de período y εit es el término de error.

Al tomar primeras diferencias en [1], eliminamos el término de efectos espe-cíficos de país:

Finanzas, calidad institucional y crecimiento (1961-2005)

79

g g f f c cit i t it i t it i t t− = − + − + −− − −, , ,( ) ( ) (1 1 1β γ λ λλ ε εt it i t− −+ −1 1) ( ), [2]

Esta ecuación puede estimarse mediante el método generalizado de momen-tos, usando retardos de las variables independientes como instrumentos.

No obstante, este estimador “en diferencias” tiene algunos problemas economé-tricos, entre ellos la pérdida de información causada al tomar primeras diferencias.Por tal razón, Arellano y Bover (1995) y Blundell y Bond (1998) plantean un estima-dor de sistema que combina la ecuación en diferencias estimada con retardos de lasvariables explicativas con un estimador en niveles estimado con retardos de las dife-rencias de dichas variables. Si se asume que la correlación entre los niveles de las va-riables explicativas y los términos de efectos específicos por país es la misma entodos los períodos, los retardos de las diferencias son instrumentos válidos en laecuación en niveles si no están correlacionados con los términos de error futuros.

El estimador MGM de sistema ha sido muy utilizado en estimaciones que in-volucran problemas de crecimiento. Sin embargo, muchos estudios que se han va-lido de dicha técnica no toman en cuenta un problema discutido por Windmeijer(2005), quien señala que el método de dos etapas que se usa para computar el es-timador calcula los errores estándar en defecto, lo cual se traduce en la asignaciónde niveles de significatividad que llevan a aceptar como variables estadísticamen-te significativas a las que realmente no lo son. Por lo tanto, es necesario realizaruna corrección numérica, ya que de lo contrario se estarían aceptando resultadosque no son válidos, un error común en la literatura hasta años recientes. Para evi-tar este inconveniente, en este estudio utilizamos el módulo xtabond2 para Stata[Roodman (2006)] que implementa la corrección de Windmeijer.

Cabe aclarar que también puede calcularse el estimador MGM de sistema enuna sola etapa (lo que hicimos como control de robustez), evitando el problemamencionado precedentemente y la necesidad de introducir la corrección numérica.Sin embargo, se considera a este estimador menos eficiente que el obtenido me-diante el método de dos etapas [Bond et al. (2001)].

Otro problema especialmente relevante en el contexto de modelos de paneldinámico es la utilización de demasiados instrumentos [Roodman (2009)]. A losefectos de establecer si efectivamente nuestro enfoque está viciado por el uso demuchos instrumentos, hemos recurrido al test de Hansen, cuya hipótesis nula esque los instrumentos son exógenos (si el test no rechaza esta hipótesis nula, acep-tamos el modelo como válido). Roodman recomienda utilizar para este test unnivel alto de valor p: 0,25 en vez del valor convencional de 0,05, pero además ad-vierte de un problema importante, que es precisamente que la presencia de dema-siados instrumentos debilita el poder del test. Concretamente, señala que un pvalue de 1, lejos de ser una muestra de que no podemos falsear la hipótesis nula,es una señal de problemas, indicando que podría efectivamente haber demasiadosinstrumentos y el modelo no ser válido. Por ello, ante el problema real de que mu-

chas de estas regresiones resultan inválidas por la proliferación de instrumentos,hemos utilizado la técnica de “instrumentos colapsados” propuesta por Roodman,la cual limita notablemente el número de instrumentos. Así, se incluye un modelocon el menor número posible de instrumentos. Si el test de Hansen rechaza estemodelo de instrumentos colapsados, podemos estar seguros de que modelos conun número mayor de instrumentos son inválidos, pese a que tengan un elevado pvalue. Si el test con instrumentos colapsados no rechaza el modelo, tendremostambién menores razones para sospechar que modelos con un número mayor deinstrumentos son inválidos. Además de estas precauciones metodológicas, y comoes rutina en paneles dinámicos, incluimos también los resultados del test de Are-llano y Bond para ver si existe correlación de segundo orden en los términos deerror (correlación serial de primer orden es esperable por construcción), ya que unsupuesto básico para que la especificación de nuestro modelo sea válida es que nodebe haber correlación serial en los términos de error.

3. RESULTADOS

En el Apéndice 2, se presentan los coeficientes de correlación simple de losindicadores correspondientes a las variables consideradas. Respecto al grado deasociación entre la variable dependiente, crecimiento económico, y las diversas va-riables independientes propuestas, el mayor de grado de asociación corresponde ala tasa de inversión con 0,34. Los indicadores de desarrollo financiero, altamentecorrelacionados entre sí, tienen un menor nivel de asociación con el crecimiento.

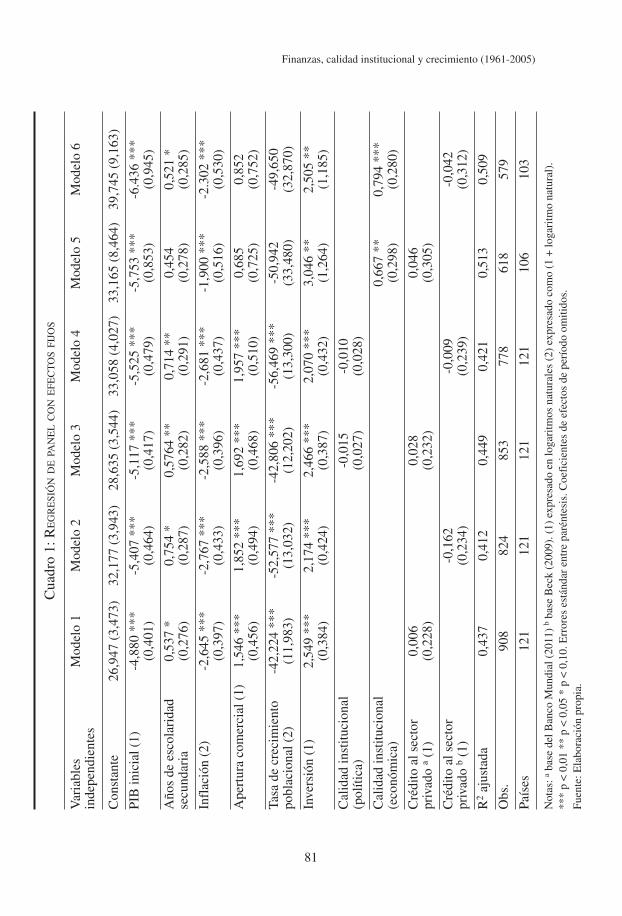

El cuadro 1 exhibe los resultados del análisis de panel con efectos fijos. Pre-sentamos cuatro modelos. Los dos primeros contienen todas las variables explicati-vas excepto la de calidad institucional y la diferencia radica en que se presentandos indicadores distintos de desarrollo financiero como regresores: crédito al sec-tor privado según datos del Banco Mundial y crédito al sector privado tomado de labase de Beck. El número de observaciones difiere en ambos casos. Los modelos 3a 6 agregan a los anteriores la variable independiente calidad institucional, tantopolítica como económica. Si bien se observan resultados estadísticamente signifi-cativos y robustos para casi todas las variables de control, los modelos resultan in-válidos por problemas de endogeneidad. No obstante, a los efectos informativos esinteresante observar que el PIB inicial tiene un efecto negativo sobre el crecimien-to, al igual que la inflación, mientras que la inversión, el capital humano y la aper-tura al comercio exterior muestran un efecto positivo, todos resultados consistentescon la literatura. En cambio, ninguno de los indicadores de desarrollo financieroresulta significativo (incluso difieren en su signo), mientras que de la calidad insti-tucional sólo la dimensión económica tiene significatividad estadística.

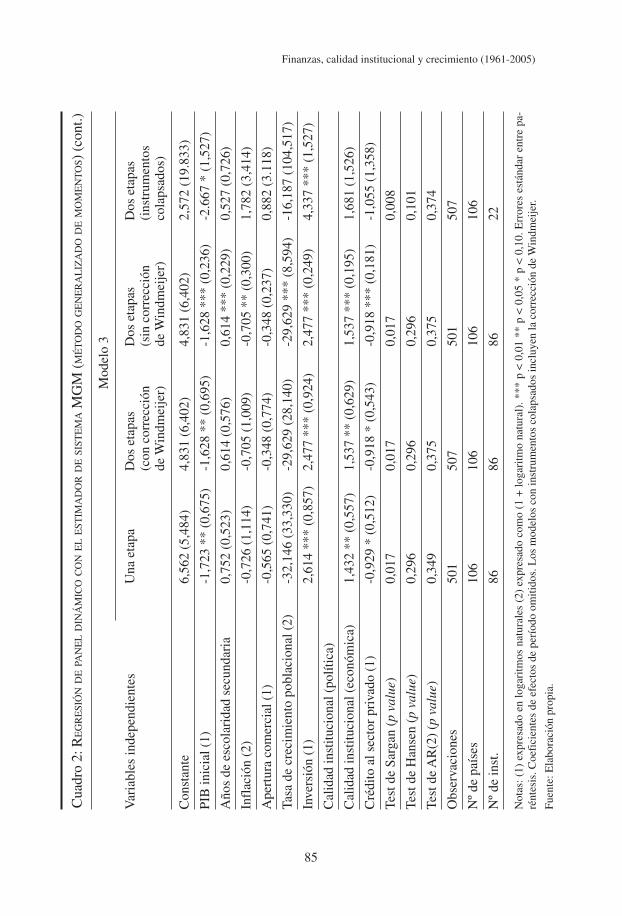

El cuadro 2 presenta los resultados del estimador de sistema MGM, que co-rrige el problema de endogeneidad al utilizar variables instrumentales. A tal efec-to, se utilizan retardos de las variables independientes, de los cuales sólo emplea-mos el primero disponible para no incrementar excesivamente el número deinstrumentos (segundos retardos como instrumentos en la ecuación en diferenciasy diferencias entre el primer y el segundo retardo como instrumentos en la ecua-ción en niveles). Por razones de brevedad expositiva, sólo se muestran los resulta-

Revista de Economía Aplicada

80

Finanzas, calidad institucional y crecimiento (1961-2005)

81

Cua

dro

1: R

EG

RE

SIÓ

ND

EPA

NE

LC

ON

EFE

CT

OS

FIJO

S

Var

iabl

esM

odel

o 1

Mod

elo

2M

odel

o 3

Mod

elo

4M

odel

o 5

Mod

elo

6in

depe

ndie

ntes

Con

stan

te26

,947

(3,

473)

32,1

77 (

3,94

3)28

,635

(3,

544)

33,0

58 (

4,02

7)33

,165

(8,

464)

39,7

45 (

9,16

3)

PIB

inic

ial (

1)-4

,880

***

-5,4

07 *

**-5

,117

***

-5,5

25 *

**-5

,753

***

-6.4

36 *

**(0

,401

)(0

,464

)(0

,417

)(0

,479

)(0

,853

)(0

,945

)

Año

s de

esc

olar

idad

0,53

7 *

0,75

4 *

0,57

64 *

*0,

714

**0,

454

0,52

1 *

secu

ndar

ia(0

,276

)(0

,287

)(0

,282

)(0

,291

)(0

,278

)(0

,285

)

Infl

ació

n (2

)-2

,645

***

-2,7

67 *

**-2

,588

***

-2,6

81 *

**-1

,900

***

-2.3

02 *

**(0

,397

)(0

,433

)(0

,396

)(0

,437

)(0

,516

)(0

,530

)

Ape

rtur

a co

mer

cial

(1)

1,54

6 **

*1,

852

***

1,69

2 **

*1,

957

***

0,68

50,

852

(0,4

56)

(0,4

94)

(0,4

68)

(0,5

10)

(0,7

25)

(0,7

52)

Tasa

de

crec

imie

nto

-42,

224

***

-52,

577

***

-42,

806

***

-56,

469

***

-50,

942

-49,

650

pobl

acio

nal (

2)(1

1,98

3)(1

3,03

2)(1

2,20

2)(1

3,30

0)(3

3,48

0)(3

2,87

0)

Inve

rsió

n (1

)2,

549

***

2,17

4 **

*2,

466

***

2,07

0 **

*3,

046

**2,

505

**(0

,384

)(0

,424

)(0

,387

)(0

,432

)(1

,264

)(1

,185

)

Cal

idad

inst

ituci

onal

-0,0

15-0

,010

(pol

ítica

)(0

,027

)(0

,028

)

Cal

idad

inst

ituci

onal

0,66

7 **

0,79

4 **

*(e

conó

mic

a)(0

,298

)(0

,280

)

Cré

dito

al s

ecto

r0,

006

0,02

80,

046

priv

ado

a(1

)(0

,228

)(0

,232

)(0

,305

)

Cré

dito

al s

ecto

r-0

,162

-0,0

09-0

,042

priv

ado

b(1

)(0

,234

)(0

,239

)(0

,312

)

R2

ajus

tada

0,43

70,

412

0,44

90,

421

0,51

30,

509

Obs

.90

882

485

377

861

857

9

País

es12

112

112

112

110

610

3

Not

as: a

base

del

Ban

co M

undi

al (

2011

) b

base

Bec

k (2

009)

. (1)

exp

resa

do e

n lo

gari

tmos

nat

ural

es (

2) e

xpre

sado

com

o (1

+ lo

gari

tmo

natu

ral)

.**

* p

< 0

,01

** p

< 0

,05

* p

< 0

,10.

Err

ores

est

ánda

r en

tre

paré

ntes

is. C

oefi

cien

tes

de e

fect

os d

e pe

ríod

o om

itido

s.Fu

ente

: Ela

bora

ción

pro

pia.

dos del indicador crédito al sector privado del Banco Mundial, aunque como severá en los análisis de robustez, los resultados son similares al emplearse indica-dores alternativos. Presentamos tres modelos, cada uno con cuatro alternativas deestimación. La primera subcolumna correspondiente al modelo 1 es el estimadorde sistema MGM calculado en una etapa y utilizando errores estándar robustos apatrones de heterocedasticidad en la muestra. El mismo arroja resultados estadís-ticamente significativos para el PIB inicial, cuyo coeficiente negativo resulta con-sistente con la teoría de la convergencia de Solow. También la tasa de inversión esconsistente con dicha teoría al tener efecto positivo. La tasa de inflación y la decrecimiento de la población tienen un coeficiente negativo y estadísticamente sig-nificativo. El coeficiente de la variable de interés, crédito bancario al sector priva-do, es negativo pero carente de significatividad estadística.

La segunda columna presenta el mismo estimador de sistema pero calculadoen dos etapas, contemplando la corrección de Windmeijer. Los resultados sonmuy similares al anterior, tanto en los valores de los coeficientes como en los ni-veles de significatividad. En la tercera columna del modelo 1, la estimación nocontempla la corrección de Windmeijer, por lo cual aumenta el nivel de significa-tividad estadística de algunas variables, pero el desarrollo financiero sigue tenien-do un coeficiente no significativo. Esta forma de estimación se presenta sólo aefectos ilustrativos, para que se observe cómo algunas hipótesis pueden tener apo -yo empírico, simplemente por la infravaloración de los errores estándar.

La estimación de estos tres modelos pasa el test de autocorrelación de Arella-no-Bond, pero no el de Hansen (que debe evaluarse con un p value menor a 0,25),lo que sugeriría que los instrumentos no resultan válidos. En la cuarta columnadel Modelo 1 se realiza la estimación con instrumentos colapsados, técnica quereduce el número de instrumentos y posibilita resultados más realistas de testscuyo poder se reduce ante la proliferación de instrumentos. En este caso, el mode-lo pasa tanto el test de Hansen como el de Sargan, por lo cual se concluye que losresultados son válidos. Con esta forma de estimación, las únicas variables estadís-ticamente significativas son el PIB inicial y la tasa de inversión, mientas que eldesarrollo financiero carece de significatividad.

El modelo 2 agrega la variable calidad institucional, en su dimensión políticaevaluada a través del indicador polity2. En su forma de estimación más eficiente(dos etapas con la corrección de Windmeijer) sólo la inflación, la inversión y latasa de crecimiento poblacional tienen significatividad estadística. El desarrollofinanciero tiene signo negativo y carece de significatividad. La calidad institucio-nal, con el indicador elegido, tiene un efecto positivo pero no significativo. En latercera columna del modelo 2, puede apreciarse claramente cómo la falta de la co-rrección de Windmeijer hace que otras variables independientes como el PIB ini-cial y el desarrollo financiero adquieran significatividad, ambas con coeficientenegativo. Si bien esta forma de estimación del modelo 2 pasa el test de Hansen,no ocurre lo propio con el test de Sargan. De acuerdo a este último, debería recha-zarse la hipótesis de que los instrumentos son exógenos, aunque la utilidad delmismo cuando se presume la existencia de heterocedasticidad ha sido cuestionadaen la literatura, desaconsejándose su consideración [Baum et al. (2002)]. Estiman-do el modelo 2 mediante instrumentos colapsados, este problema desaparece. En

Revista de Economía Aplicada

82

Finanzas, calidad institucional y crecimiento (1961-2005)

83

Cua

dro

2:R

EG

RE

SIÓ

ND

EPA

NE

LD

INÁ

MIC

OC

ON

EL

EST

IMA

DO

RD

ESI

STE

MA

MG

M (

MÉ

TO

DO

GE

NE

RA

LIZ

AD

OD

EM

OM

EN

TO

S)

Var

iabl

es in

depe

ndie

ntes

Mod

elo

1

Una

eta

paD

os e

tapa

sD

os e

tapa

sD

os e

tapa

s(c

on c

orre

cció

n(s

in c

orre

cció

n(i

nstr

umen

tos

de W

indm

eije

r)de

Win

dmei

jer)

cola

psad

os)

Con

stan

te7,

298

(3,7

72)

7,71

6 (3

,473

)7,

716

(0,7

07)

6,17

5 (7

,559

)

PIB

inic

ial (

1)-1

,301

**

-1,3

16 *

*-1

,316

***

-2,2

51 *

*(0

,535

)(0

,536

)(0

,127

)(0

,871

)

Año

s de

esc

olar

idad

sec

unda

ria

0,10

8 (0

,434

)0,

116

(0,4

87)

0,11

6 (0

,118

)0,

484

(0,6

28)

Infl

ació

n (2

)-2

,094

***

-2,1

60 *

**-2

,160

***

-1,0

23(0

.682

)(0

,673

)(0

,105

)(1

,221

)

Ape

rtur

a co

mer

cial

(1)

0,26

5 (0

.609

)0,

262

(0,6

21)

0,26

2 **

(0,

117)

1,80

8 (1

,362

)

Tasa

de

crec

imie

nto

pobl

acio

nal (

2)-6

9,31

3 **

-72,

089

**-7

2,08

9 **

-70,

220

(28,

917)

(29,

638)

(8,6

01)

(60,

236)

Inve

rsió

n (1

)2,

766

***

2,73

4 **

*2,

734

***

3,78

7 **

*(0

,729

)(0

,709

)(0

,141

)(1

,017

)

Cal

idad

inst

ituci

onal

(po

lític

a)

Cal

idad

inst

ituci

onal

(ec

onóm

ica)

Cré

dito

al s

ecto

r pr

ivad

o (1

)-0

,172

(0,

300)

-0,2

10 (

0,32

8)-0

,210

**

(0,0

86)

-0,3

52 (

0,50

8)

Test

de

Sarg

an (

p va

lue)

0,01

20,

012

0,01

20,

569

Test

de

Han

sen

(p v

alue

)0,

221

0,22

10,

221

0,78

8

Test

de

AR

(2)

(p v

alue

)0,

125

0,12

80,

128

0,14

9

Obs

erva

cion

es77

677

677

677

6

Nº

de p

aíse

s12

112

112

112

1

Nº

de in

st.

106

106

106

22

Revista de Economía Aplicada

84

Cua

dro

2:R

EG

RE

SIÓ

ND

EPA

NE

LD

INÁ

MIC

OC

ON

EL

EST

IMA

DO

RD

ESI

STE

MA

MG

M (

MÉ

TO

DO

GE

NE

RA

LIZ

AD

OD

EM

OM

EN

TO

S) (

cont

.)

Var

iabl

es in

depe

ndie

ntes

Mod

elo

2

Una

eta

paD

os e

tapa

sD

os e

tapa

sD

os e

tapa

s(c

on c

orre

cció

n(s

in c

orre

cció

n(i

nstr

umen

tos

de W

indm

eije

r)de

Win

dmei

jer)

cola

psad

os)

Con

stan

te6,

111

(3,6

03)

6,21

0 (3

,595

)6,

210

(0,4

46)

3,17

5 (7

,993

)

PIB

inic

ial (

1)-0

,794

-0,7

67-0

,767

***

-1,6

68 *

(0,4

84)

(0,5

14)

(0,0

99)

(0,9

00)

Año

s de

esc

olar

idad

sec

unda

ria

-0,0

06 (

0,37

1)-0

,025

(0,

399)

-0,0

25 (

0,08

5)0,

219

(0,5

58)

Infl

ació

n (2

)-2

,082

***

-2,0

53 *

**-2

,053

***

-1,4

53(0

,641

)(0

,678

)(0

,069

)(1

,273

)

Ape

rtur

a co

mer

cial

(1)

-0,0

33 (

0,57

4)-0

,102

(0,

572)

-0,1

02 (

0,07

1)1,

573

(1,0

94)

Tasa

de

crec

imie

nto

pobl

acio

nal (

2)-6

7,92

9 **

-70,

842

**-7

0,84

2 **

*-5

9,94

3(2

9,93

2)(3

0,99

8)(5

,860

)(6

2,57

5)

Inve

rsió

n (1

)2,

123

***

2,16

2 **

*2,

162

***

3,57

7 **

*(0

,669

)(0

,714

)(0

,114

)(1

,090

)

Cal

idad

inst

ituci

onal

(po

lític

a)0,

015

(0,0

38)

0,00

8 (0

,041

)0,

008

(0,0

07)

0,00

3 (0

,052

)

Cal

idad

inst

ituci

onal

(ec

onóm

ica)

Cré

dito

al s

ecto

r pr

ivad

o (1

)-0

,118

(0,

299)

-0,1

49 (

0,31

2)-0

,149

* (

0,08

9)-0

,367

(0,

510)

Test

de

Sarg

an (

p va

lue)

0,03

90,

039

0,03

90,

275

Test

de

Han

sen

(p v

alue

)0,

555

0,55

50,

555

0,59

6

Test

de

AR

(2)

(p v

alue

)0,

098

0,10

20,

102

0,10

7

Obs

erva

cion

es72

972

972

972

9

Nº

de p

aíse

s11

411

411

411

4

Nº

de in

st.

120

120

120

24

Finanzas, calidad institucional y crecimiento (1961-2005)

85

Cua

dro

2:R

EG

RE

SIÓ

ND

EPA

NE

LD

INÁ

MIC

OC

ON

EL

EST

IMA

DO

RD

ESI

STE

MA

MG

M (

MÉ

TO

DO

GE

NE

RA

LIZ

AD

OD

EM

OM

EN

TO

S) (

cont

.)

Var

iabl

es in

depe

ndie

ntes

Mod

elo

3

Una

eta

paD

os e

tapa

sD

os e

tapa

sD

os e

tapa

s(c

on c

orre

cció

n(s

in c

orre

cció

n(i

nstr

umen

tos

de W

indm

eije

r)de

Win

dmei

jer)

cola

psad

os)

Con

stan

te6,

562

(5,4

84)

4,83

1 (6

,402

)4,

831

(6,4

02)

2,57

2 (1

9.83

3)

PIB

inic

ial (

1)-1

,723

**

(0,6

75)

-1,6

28 *

* (0

,695

)-1

,628

***

(0,

236)

-2.6

67 *

(1,

527)

Año

s de

esc

olar

idad

sec

unda

ria

0,75

2 (0

,523

)0,

614

(0,5

76)

0,61

4 **

* (0

,229

)0,

527

(0,7

26)

Infl

ació

n (2

)-0

,726

(1,

114)

-0,7

05 (

1,00

9)-0

,705

**

(0,3

00)

1,78

2 (3

,414

)

Ape

rtur

a co

mer

cial

(1)

-0,5

65 (

0,74

1)-0

,348

(0,

774)

-0,3

48 (

0,23

7)0,

882

(3.1

18)

Tasa

de

crec

imie

nto

pobl

acio

nal (

2)-3

2,14

6 (3

3,33

0)-2

9,62

9 (2

8,14

0)-2

9,62

9 **

* (8

,594

)-1

6,18

7 (1

04,5

17)

Inve

rsió

n (1

)2,

614

***

(0,8

57)

2,47

7 **

* (0

,924

)2,

477

***

(0,2

49)

4,33

7 **

* (1

,527

)

Cal

idad

inst

ituci

onal

(po

lític

a)

Cal

idad

inst

ituci

onal

(ec

onóm

ica)

1,43

2 **

(0,

557)

1,53

7 **

(0,

629)

1,53

7 **

* (0

,195

)1,

681

(1,5

26)

Cré

dito

al s

ecto

r pr

ivad

o (1

)-0

,929

* (

0,51

2)-0

,918

* (

0,54

3)-0

,918

***

(0,

181)

-1,0

55 (

1,35

8)

Test

de

Sarg

an (

p va

lue)

0,01

70,

017

0,01

70,

008

Test

de

Han

sen

(p v

alue

)0,

296

0,29

60,

296

0,10

1

Test

de

AR

(2)

(p v

alue

)0,

349

0,37

50,

375

0,37

4

Obs

erva

cion

es50

150

750

150

7

Nº

de p

aíse

s10

610

610

610

6

Nº

de in

st.

8686

8622

Not

as: (

1) e

xpre

sado

en

loga

ritm

os n

atur

ales

(2)

exp

resa

do c

omo

(1 +

loga

ritm

o na

tura

l). *

** p

< 0

,01

** p

< 0

,05

* p

< 0

,10.

Err

ores

est

ánda

r en

tre

pa-

rént

esis

. Coe

fici

ente

s de

efe

ctos

de

perí

odo

omiti

dos.

Los

mod

elos

con

inst

rum

ento

s co

laps

ados

incl

uyen

la c

orre

cció

n de

Win

dmei

jer.

Fuen

te: E

labo

raci

ón p

ropi

a.

este caso, no obstante, sólo el PIB inicial y la tasa de inversión tienen un efectoestadísticamente significativo.

Por último, el modelo 3 considera la calidad institucional en su dimensióneconómica. En el estimador de sistema en una etapa, sólo el PIB per cápita inicial,la inversión y la calidad institucional (libertad económica) resultan estadística-mente significativos, también el desarrollo financiero con signo negativo. Con elestimador en dos etapas los resultados son similares. No obstante, estos modelosno pasan el test de Sargan. Con el método de instrumentos colapsados (cuartasubcolumna del modelo 3), sólo el PIB inicial y la inversión mantienen significa-tividad estadística. Sin embargo, este modelo tampoco resulta válido porque nopasa los tests de Hansen y Sargan.

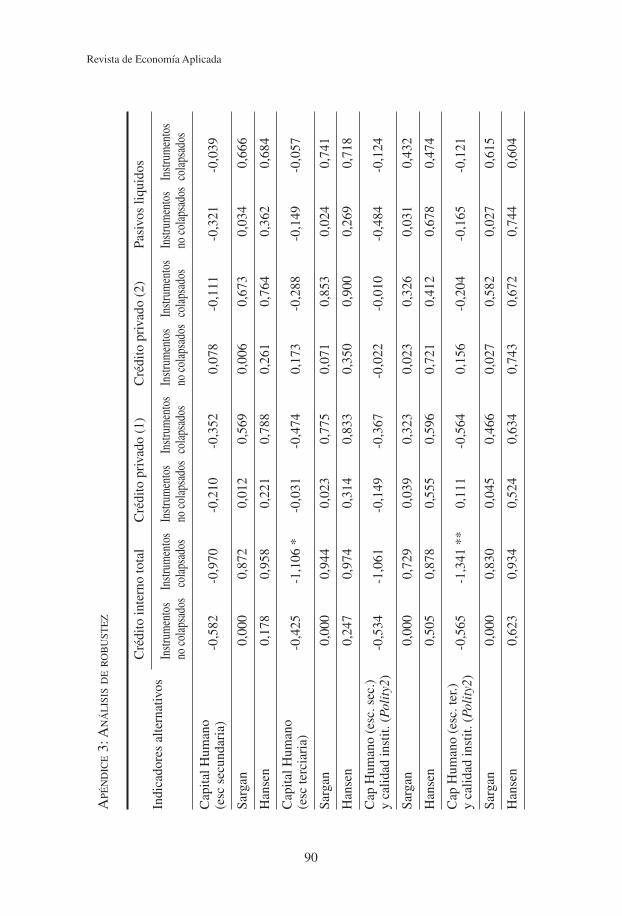

Es pertinente realizar un análisis de robustez, para ver el comportamiento denuestra variable de interés, el desarrollo financiero, ante la utilización de indica-dores alternativos de la misma y de otras variables de control. Los resultados delmismo se presentan en el Apéndice 3, donde se consigna el coeficiente de desa-rrollo financiero para sus diversos indicadores (cuatro en total) y distintas combi-naciones de indicadores de las variables de control. Los análisis de robustez se di-ferencian en términos de variables independientes en que (1) el capital humano seha estimado tanto con años promedio de escolaridad secundaria como terciaria dela población y (2) calidad institucional tiene tres indicadores distintos: (a) el indi-cador de la base polity2, (b) el indicador de Freedom House y (c) el indicador decalidad de regulación del comercio, el trabajo y los negocios.

En todos los casos, los cuatro indicadores de desarrollo financiero no tienenun efecto positivo que sea estadísticamente significativo sobre el crecimiento,aunque cabe aclarar que los análisis de robustez fueron realizados utilizando lacorrección de Windmeijer. Además, como se puede observar, el signo del coefi-ciente ha sido negativo en la mayoría de las estimaciones. El comportamiento delas demás variables de control ha sido, en general, similar al del cuadro 2. Cabepuntualizar que los modelos con los indicadores de calidad institucional de Free-dom House tienen en ciertos casos valores muy elevados del test de Hansen, locual los hace inválidos. En concreto, puede concluirse que, con la base de datosrecopilada, no se ha podido demostrar una vinculación entre desarrollo financieroy crecimiento, hallazgo que aparece como robusto a distintas especificaciones delos modelos utilizados y a la selección de indicadores alternativos.

Podría argumentarse que el desarrollo financiero no afecta positiva y signifi-cativamente al crecimiento económico en nuestro análisis porque también se in-cluye la tasa de inversión como variable de control. Dado que esta variable seconsidera un determinante significativo del crecimiento económico y suponiendoque el desarrollo financiero pueda influir sobre el mismo a través de la inversión,el razonamiento anterior resultaría pertinente. Para responder a este punto, tam-bién se realizó un análisis de robustez con todas las variables de control utilizadas(y los distintos indicadores alternativos de desarrollo financiero), pero omitiendola tasa de inversión. Los resultados (no incluidos aquí) tampoco revelan un efectopositivo y significativo del desarrollo financiero sobre el crecimiento.

Revista de Economía Aplicada

86

4. CONCLUSIÓN

El presente trabajo constituye una innovación sobre la literatura empírica queestudia las relaciones entre finanzas y desarrollo por basarse en una base de datosde mayor cobertura temporal y un número mayor de países. Además, se ha con-trolado la influencia de la calidad institucional, que según nuestro conocimientono se ha controlado anteriormente en la literatura que explora el nexo entre desa-rrollo financiero y crecimiento económico utilizando técnicas de panel. Por últi-mo, desde el punto de vista metodológico, se contemplan dos innovaciones en laliteratura. En primer lugar, la corrección de Windmeijer para paneles dinámicos,que evita la infravaloración de los errores estándar y, por lo tanto, considerar co -mo estadísticamente significativos efectos que no son tales y, en segundo lugar, lautilización de la técnica de instrumentos colapsados, que permiten una mejor dis-criminación de la validez del modelo al posibilitar p values del test de Hansen,que no están viciados por el problema de la proliferación de instrumentos.

Los resultados del análisis demuestran que el desarrollo financiero, tomandocomo indicador el tamaño del sistema en términos de capacidad de crédito al sec-tor privado, no tiene un efecto positivo y estadísticamente significativo sobre elcrecimiento. Estos resultados sugieren que el nexo entre finanzas y crecimientono es tan firme como suele aceptarse en la literatura, resultando compatibles coninvestigaciones recientes que arrojan dudas sobre la solidez de este vínculo.Como sugieren Rousseau y Wachtel (2011), dicha relación pudo ser válida para elperíodo de la posguerra, pero se debilita en la actualidad. Para ellos, esto se debea que la expansión reciente de la actividad financiera a nivel internacional puedehaber generado mayor inestabilidad macroeconómica inducida por sistemas fi-nancieros frágiles. Si bien se ha argumentado que el desarrollo financiero sólo re-sulta efectivo en el contexto de economías avanzadas en las cuales los sistemasbancarios son menos proclives a crisis sistémicas [Rioja y Valev (2004a), Loayzay Rancière (2002)], la reciente crisis financiera global iniciada en 2008 ha demos-trado la necesidad de relativizar tales argumentos ante la incontrastable evidenciade que las entidades financieras de países desarrollados también pueden ser admi-nistradas de forma problemática, con las consecuentes implicaciones negativaspara la economía real.

En definitiva, y desde el punto de vista de su utilidad para la política económi-ca, los resultados empíricos obtenidos invitan a pensar que el sistema financiero nosiempre opera reduciendo el riesgo empresarial y seleccionando las inversionesmás eficientes. En este sentido, y más allá del ejemplo de la última crisis bancariaglobal, hay trabajos empíricos que encuentran una relación positiva entre el desa-rrollo financiero y la posibilidad de ocurrencia de crisis sistémicas en el sectorbancario [Chun (2011)].

Otros hallazgos importantes del presente estudio son, en primer lugar, que lacalidad institucional en su dimensión política no es un determinante estadísticamen-te significativo del crecimiento económico, mientras que con los modelos estimadosno se han obtenido resultados concluyentes respecto a la dimensión económica de lamisma. En segundo lugar, se observa que la tasa de inversión y el nivel de desarrolloeconómico inicial sí afectan significativamente al crecimiento económico.

Finanzas, calidad institucional y crecimiento (1961-2005)

87

Revista de Economía Aplicada

88

APÉNDICE 1: LISTA DE PAÍSES

Alemania, Argelia, Argentina, Australia, Austria, Bahrain, Bangladesh, Barbados,Bélgica, Belice, Benin, Bolivia, Botswana, Brasil, Bulgaria, Burundi, Camerún, Ca-nadá, Rep. Centro Africana, Chile, China, Colombia, Congo (R.D.), Congo (Rep.),Corea del Sur, Costa Rica, Costa de Marfil, Croacia, Chipre, Rep. Checa, Dina-marca, Rep. Dominicana, Ecuador, Egipto, El Salvador, Emiratos Arabes Unidos,España, Estados Unidos, Estonia, Fiji, Filipinas, Finlandia, Francia, Gabón, Gam-bia, Ghana, Grecia, Guatemala, Guyana, Haití, Holanda, Honduras, Hungría, Is-landia, India, Indonesia, Irán, Irlanda, Israel, Italia, Jamaica, Japón, Jordania,Kenya, Kuwait, Laos, Lesotho, Libia, Luxemburgo, Malawi, Malasia, Maldivas,Malí, Malta, Mauritania, Mauritius, México, Mongolia, Marruecos, Mozambique,Namibia, Nepal, Nueva Zelanda, Nicaragua, Níger, Noruega, Pakistán, Panamá,Papua Nueva Guinea, Paraguay, Perú, Polonia, Portugal, Qatar, Reino Unido,Ruanda, Arabia Saudita, Senegal, Sierra Leona, Singapur, Sri Lanka, Sudáfrica,Sudán, Suazilandia, Suecia, Suiza, Siria, Tanzania, Tailandia, Togo, Tonga, Trini-dad y Tobago, Túnez, Turquía, Uganda, Uruguay, Venezuela, Vietnam, Yemen,Zambia, Zimbabwe.

Finanzas, calidad institucional y crecimiento (1961-2005)

89

APÉ

ND

ICE

2: C

OR

RE

LA

CIO

NE

SSI

MPL

ES

Cre

c.Ln

.Es

c.Es

c.Ln

.Ln

.Ln

.Ta

saLn

.cr.

Ln. c

r.Ln

. cr.

Ln.

Cal

.C

al.

Cal

.ec

on.

PIB

sec.

ter.

aper

t.in

f.in

v.cr

ec.

priv

.pr

iv.

tota

lpa

siv.

inst

.in

st. (

F.in

st.

inic

ial

com

.po

b.(W

B)

(Bec

k)to

tale

s(p

olity

2)H

ouse

)(li

b. ec

on.)

Cre

cim

ient

o1

0,14

0,18

0,12

0,14

-0,3

10,

34-0

,31

0,25

0,25

0,18

0,25

0,19

-0,1

90,

31ec

onóm

ico

Ln.

PIB

inic

ial

10,

760,

650,

22-0

,12

0,67

-0,5

70,

740,

740,

660,

630,

53-0

,66

0,65

Esc

olar

idad

10,

800,

20-0

,17

0,51

-0,5

00,

630,

630,

600,

550,

52-0

,60

0,65

secu

ndar

ia

Esc

olar

idad

10,

05-0

,08

0,42

-0,3

80,

540,

530,

480,

410,

49-0

,56

0,56

terc

iari

a

Ln.

ape

rtur

a1

-0,2

50,

240,

100,

210,

250,

080,

290,

05-0

,08

0,36

com

erci

al

Ln.

infl

ació

n1

-0,1

10,

09-0

,23

-0,3

3-0

,09

-0,3

4-0

,06

0,10

-0,4

5

Ln.

inve

rsió

n1

-0,4

50,

640,

640,

530,

590,

45-0

,53

0,48

Tasa

cre

c.1

-0,4

4-0

,43

-0,4

6-0

,39

-0,5

60,

59-0

,44

pobl

acio

nal

Ln.

cré

dito

10,

970,

820,

810,

49-0

,56

0,69

priv

ado

(WB

)

Ln.

cré

dito

10,

780,

830,

46-0

,55

0,71

priv

ado

(Bec

k)

Ln.

cré

dito

tota

l1

0,80

0,41

-0,4

70,

50

Ln.

pas

ivos

tota

les

10,

36-0

,43

0,62

Cal

. Ins

t (po

lity2

)1

-0,9

10,

52

Cal

.inst

(F.

Hou

se)

1-0

,59

Cal

. ins

t.(l

ib. e

con.

)1

Not

a: n

= 5

33.

Fuen

te: E

labo

raci

ón p

ropi

a.

Revista de Economía Aplicada

90

APÉ

ND

ICE

3: A

NÁ

LIS

ISD

ER

OB

UST

EZ

Indi

cado

res

alte

rnat

ivos

Cré

dito

inte

rno

tota

lC

rédi

to p

riva

do (

1)C

rédi

to p

riva

do (

2)Pa

sivo

s liq

uido

s

Instr

umen

tos

Instr

umen

tos

Instr

umen

tos

Instr

umen

tos

Instr

umen

tos

Instr

umen

tos

Instr

umen

tos

Instr

umen

tos

no co

laps

ados

cola

psad

osno

cola

psad

osco

laps

ados

no co

laps

ados

cola

psad

osno

cola

psad

osco

laps

ados

Cap

ital H

uman

o(e

sc s

ecun

dari

a)-0

,582

-0,9

70-0

,210

-0,3

520,

078

-0,1

11-0

,321

-0,0

39

Sarg

an0,

000

0,87

20,

012

0,56

90,

006

0,67

30,

034

0,66

6

Han

sen

0,17

80,

958

0,22

10,

788

0,26

10,

764

0,36

20,

684

Cap

ital H

uman

o(e

sc te

rcia

ria)

-0,4

25-1

,106

*-0

,031

-0,4

740,

173

-0,2

88-0

,149

-0,0

57

Sarg

an0,

000

0,94

40,

023

0,77

50,

071

0,85

30,

024

0,74

1

Han

sen

0,24

70,

974

0,31

40,

833

0,35

00,

900

0,26

90,

718

Cap

Hum

ano

(esc

. sec

.)y

calid

ad in

stit.

(Po

lity

2)-0

,534

-1,0

61-0

,149

-0,3

67-0

,022

-0,0

10-0

,484

-0,1

24

Sarg

an0,

000

0,72

90,

039

0,32

30,

023

0,32

60,

031

0,43

2

Han

sen

0,50

50,

878

0,55

50,

596

0,72

10,

412

0,67

80,

474

Cap

Hum

ano

(esc

. ter

.)y

calid

ad in

stit.

(Po

lity

2)-0

,565

-1,3

41 *

*0,

111

-0,5

640,

156

-0,2

04-0

,165

-0,1

21

Sarg

an0,

000

0,83

00,

045

0,46

60,

027

0,58

20,

027

0,61

5

Han

sen

0,62

30,

934

0,52

40,

634

0,74

30,

672

0,74

40,

604

Finanzas, calidad institucional y crecimiento (1961-2005)

91

Indi

cado

res

alte

rnat

ivos

Cré

dito

inte

rno

tota

lC

rédi

to p

riva

do (

1)C

rédi

to p

riva

do (

2)Pa

sivo

s liq

uido

s

Instr

umen

tos

Instr

umen

tos

Instr

umen

tos

Instr

umen

tos

Instr

umen

tos

Instr

umen

tos

Instr

umen

tos

Instr

umen

tos

no co

laps

ados

cola

psad

osno

cola

psad

osco

laps

ados

no co

laps

ados

cola

psad

osno

cola

psad

osco

laps

ados

Cap

Hum

ano

(esc

. sec

.)y

calid

ad in

st. (

F. H

ouse

)-0

,253

-0,6

61-0

,033

-0,3

83-0

,250

-0,7

72-0

,302

-0,3

71

Sarg

an0,

001

0,52

90,

006

0,78

90,

022

0,99

80,

025

0,99

0

Han

sen

0,23

70,

639

0,15

10,

688

0,22

70,

994

0,42

60,

992

Cap

Hum

ano

(esc

. ter

.)y

calid

ad in

stit.

(F.

Hou

se)

-0,0

69-0

,875

0,20

3-0

,509

-0,1

88-0

,953

-0,1

52-0

,500

Sarg

an0,

001

0,79

90,

012

0,95

00,

021

0,98

20,

015

0,98

6

Han

sen

0,25

40,

844

0,11

30,

926

0,31

50,

990

0,23

10,

988

Cap

Hum

ano

(esc

. sec

.)y

calid

ad in

stit.

eco

nóm

ica

-0,5

89-0

,644

-0,9

18 *

-1,0

55-1

,143

**

-0,8

60-2

,113

**

-2,6

82 *

*

Sarg

an0,

036

0,00

40,

017

0,00

80,

005

0,00

80,

016

0,07

9

Han

sen

0,29

80,

051

0,29

60,

101

0,44

10,

308

0,44

20,

669

Cap

Hum

ano

(esc

. ter

.)y

calid

ad in

stit.

eco

nóm

ica

-0,3

17-0

,126

-0,7

19-0

,841

-0,8

04 *

-0,6

04-1

,929

***

-2,1

74

Sarg

an0,

017

0,00

90,

007

0,01

30,

003

0,02

00,

005

0,13

5

Han

sen

0,16

60,

233

0,17

50,

142

0,24

90,

363

0,35

90,

715

Not

as: (

1) b

ase

del B

anco

Mun

dial

(20

11),

(2)

bas

e de

Bec

k (2

009)

. **

p <

0,0

5 *

p <

0,1

0. E

n to

dos

los

caso

s, lo

s m

odel

os p

asan

el t

est d

e A

R(2

).

Fuen

te: E

labo

raci

ón p

ropi

a.E A

REFERENCIAS BIBLIOGRÁFICASAcemoglu, D., S. Johnson y J. Robinson (2005): “Institutions as the fundamental cause of

long-run growth”, en P.Aghion y S. Durlauf, S. (Eds.), Handbook of Economic Growth,Amsterdam, North Holland, págs. 385-472.

Al-Awad, M. y N. Harb (2005): “Financial development and economic growth in theMiddle East”, Applied Financial Economics, vol. 15, págs. 1041-1051.

Alonso, J.A. y C. Garcimartín (2011): “Criterios y factores de calidad institucional: un es-tudio empírico”, Revista de Economía Aplicada, vol. 19, n°. 55, págs. 5-23.

Arellano, M. y O. Bover (1995): “Another look at the instrumental variable estimation oferror-component models”, Journal of Econometrics, vol. 68, págs. 29-51.

Bagehot, W. (1873): Lombard Street: A description of the Money Market, 3rd ed., London,Henry S. King.

Barro, R y J. Lee (2011): “A new data set of educational attainment in the world, 1950-2010”, NBER Working Paper 15902, http://www.barrolee.com/data/full1.htm, with ac-cess 11.08.2011.

Barro, R. y X. Sala-i-Martin (2004): Economic Growth. 2nd. Edition. Cambridge, MA, TheMIT Press.

Baum, C.F. y Schaffer, M y S. Stillman, S. (2002): “Instrumental variables and GMM: Es-timation and testing”, Working Paper 545, Boston College.

Banco Mundial (2011): World Development Indicators, http://data.worldbank.org/data-ca-talog/world-development-indicators, con acceso 20-08-2010.

Beck, T. (2009): “The econometrics of finance and growth”, en K. Patterson y T. Mills(Eds.), The Palgrave Handbook of Econometrics, vol. 2, Basingstoke, Palgrave, págs.1180-1212.

Beck, T. y A. Demirgüç-Kunt (2009): “Financial Institutions and Markets Across Countriesand over Time: Data and Analysis”, World Bank Policy Research Working Paper No.4943. http://siteresources.worldbank.org/INTRES/Resources/469232-1107449512766/FinStructure_2007_v2.2.xls, con acceso 20.08.2010.

Beck, T., A. Demirgüç-Kunt, y R. Levine (2000): “A New Database on Financial Develop-ment and Structure”, World Bank Economic Review, vol. 14 n°. 3, págs. 597-605.http://siteresources.worldbank.org/INTRES/Resources/469232-1107449512766/FinS-tructure_2007.xls, con acceso 20.08.2010.

Beck, T., A. Demirgüç-Kunt y V., Maksimovic (2005): “Financial and legal constraints tofirm growth: Does firm size matter?”, Journal of Finance, vol. 60, págs. 137-177.

Beck, T., R. Levine y N. Loayza (2000): “Finance and the sources of growth”, Journal ofFinancial Economics, vol. 58, págs. 261-300.

Blanco, L. (2009): “The finance-growth link in Latin America”, Southern Economic Jour-nal, vol. 76, págs. 224-248.

Blundell, R.y S. Bond (1998): “Initial conditions and moments restrictions in dynamicpanel data models”, Journal of Econometrics, vol. 87, págs. 115-143.

Bond, S., A. Hoeffler y J. Temple (2001): “GMM Estimation of Empirical Growth Mo-dels”, Centre for Economic Policy Research, Discussion Paper No. 3048.

Boulila, G. y M. Trabelsi (2004a): “Financial development and long run growth: Evidencefrom Tunisia: 1962-1997”, Savings and Development Quarterly Review, vol. 3, págs.289-314.

Boulila, G. y. M. Trabelsi (2004b): “The causality issue in the finance and growth nexus:empirical evidence from Middle East and North African countries”, Review of MiddleEast Economics and Finance, vol. 2, n°. 2, págs. 123-138.

Revista de Economía Aplicada

92

Bruno, M. y W. Easterly (1998): “Inflation crisis and long-run growth”, Journal of Mone-tary Economics, vol. 41, págs 3-26.

Campos, N. F., y J. B. Nugent. (1998): “Institutions and Growth: Can Human Capital Be aLink?”, CEPAL Review, n°. 64, págs. 7-27.

Chang, T. y S.B. Caudill (2005): “Financial development and economic growth: the caseof Taiwan”, Applied Economics, vol. 37, págs. 1329-1335

Calderon, C. y L. Liu (2003): “The direction of causality between financial developmentand economic growth”, Journal of Development Economics, vol. 72, págs. 321-34.

Christopoulos, D.K. y E.G. Tsionas (2004): “Financial development and economic growth:Evidence from panel unit root and cointegration tests”, Journal of Development Econo-mics, vol. 73, págs 55-74.

Chun, J. (2011): “Does more finance lead to more crises?” Job market paper, Ohio StateUniversity, Finance Department.

Demirgüç-Kunt, A. y V. Maksimovic (1998): “Law, finance and firm growth”, Journal ofFinance, vol. 53, págs. 2107-2137.

Durlauf, S.N., P. Johnson y J. Temple (2005): “Growth Econometrics”, en P.Aghion y S.Durlauf, S. (Eds.), Handbook of Economic Growth, Amsterdam, North Holland, págs.555-677.

Gwartney, J., P. Lawson y J. Hall (2011): Economic Freedom of the World 2011 dataset,http://www.freetheworld.com/2011/reports/world/EFWdataset2011.xls, con acceso22/06/2012.

Goldsmith, R.W. (1969): Financial Structure and Development. New Haven, CT: Yale Uni-versity Press.

Haber, S., North, D. y B. Weingast (2007): “Conclusion: Economics, political institutions,and financial markets”, en S. Haber, D. North y B. Weingast (Eds.), Political Institutionsand Financial Development, Stanford, CA: Stanford University Press, págs. 287-296.