fiagro (1)

TRANSCRIPT

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 1/54

GGuuííaa PPrráácc t tiiccaa ppaarraa llaaEEllaa b boorraacciióónn ddeell

PPllaann ddee NNeeggoocciiooss

G u í a P r á c t i c a

E s t u d i o d e C a s o

H o j a E l e c t r ó n i c a

C D c o n R e c u r s o s

FFUUNNDD A ACCIIÓÓNN PP A AR R A A LL A A IINNNNOO V V A ACCIIÓÓNN TTEECCNNOOLLÓÓGGIICC A A A AGGR R OOPPEECCUU A A

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 2/54

Guía Práctica para la Elaboración del Plan de Negocios ©

Autoría de los Contenidos:

1. Juan Carlos Hidalgo: Elaboración de contenidos del plan de negocios.2. Samuel Salazar : Recomendaciones para el plan de negocios.

Edición FormatoFIAGRO, Fundación para la Innovación Tecnológica Agropecuaria

Samuel Salazar GenovezMayuly FerrufinoClaudia Pacas

PublicaciónFIAGRO

San Salvador, septiembre de 2003

Fundación para la Innovación Tecnológica AgropecuariaAlameda Dr. Manuel Enrique AraujoEdificio Century Plaza, Nivel 4San Salvador, El Salvador

Tel: 267-0069Fax: [email protected]

www.fiagro.org.sv

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 3/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Presentación

Este documento, elaborado por FIAGRO, responde a las necesidades detectadasentre los agroempresarios salvadoreños cuyas ideas de negocio adolecen muchasveces de vacíos al no contar con una guía práctica que dé consistencia, coherenciay lógica a sus planteamientos de empresa. El objetivo de esta guía es ofrecer unmodelo en el cual los agroempresarios puedan fundamentarse a la hora de evaluar un negocio, someterlo a prueba ante posibles inversionistas o remitirlo como

garantía a la hora de solicitar un préstamo ante una entidad financiera.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 4/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Contenido

Introducción…1Qué es un plan de Negocios…3

Importancia del plan de negocios…3Objetivo del plan de negocios…3

Contenido del plan de negocios…4 Resumen Ejecutivo…5

Descripción de la empresa…6

Misión…6Visión…6Objetivos…7

Valores…7Áreas claves del éxito…8

Constitución legal de la empresa…8Ubicación física de la empresa…9Necesidades de pre operación…9

Productos y servicios a ofrecer…10

Análisis de la industria…11Tamaño del mercado objetivo…12

Productos sustitutos…14

Principales competidores…15Nuevos competidores…16Proveedores de materias primas o

servicios…16 Análisis de mercado…18Productos de la empresa…18

Segmento objetivo…19Perfil del cliente potencial dentro del

segmento objetivo…20Estrategia de precios…21

Estrategia de promoción,publicidad y ventas…23

Propuesta de valor de la empresa…24

Operaciones de la empresa…25Organización interna de la empresa…25

Perfil del puesto de trabajo…26Capacitaciones necesarias…27

Detalles de las inversiones necesarias…27Principales procesos de producción…28

Compras y proveedores…29Factores claves del éxito por área de

trabajo…30

Controles de calidad…30

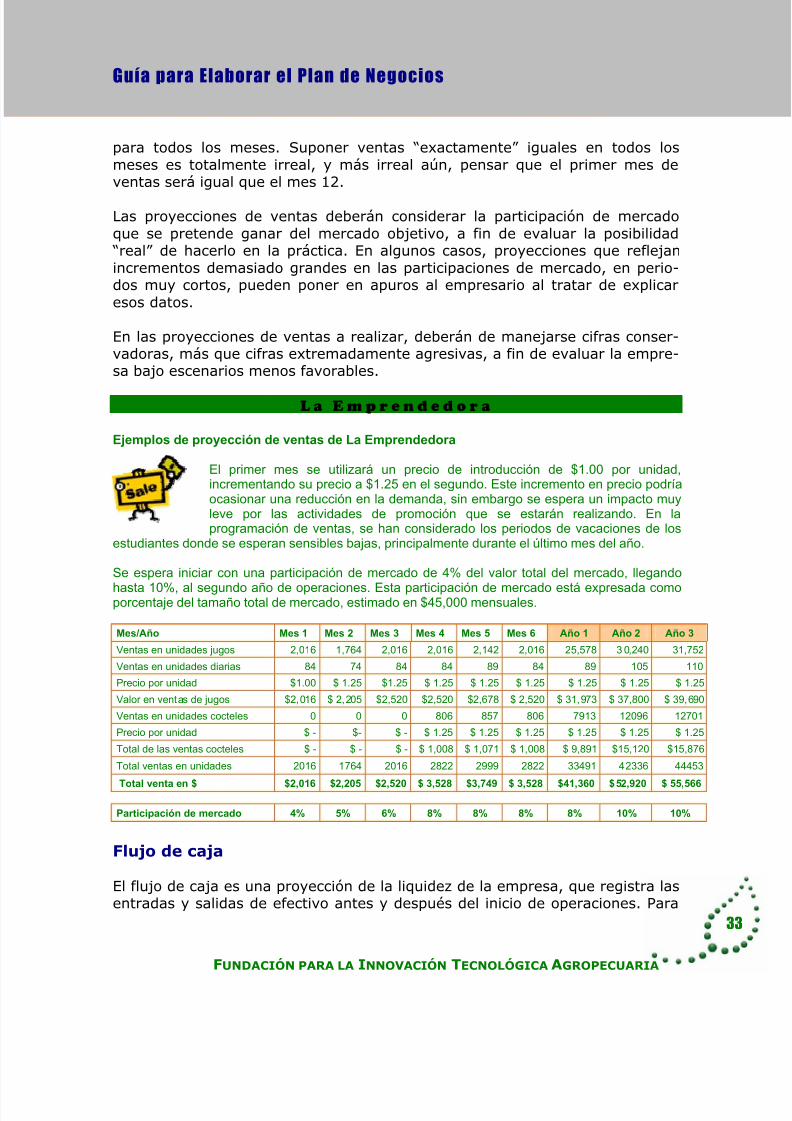

Proyecciones financieras…32Proyecciones de ventas…32

Flujo de caja…33Fuentes de financiamiento…34

Estado de resultados proyectado…35Balances proyectados…36

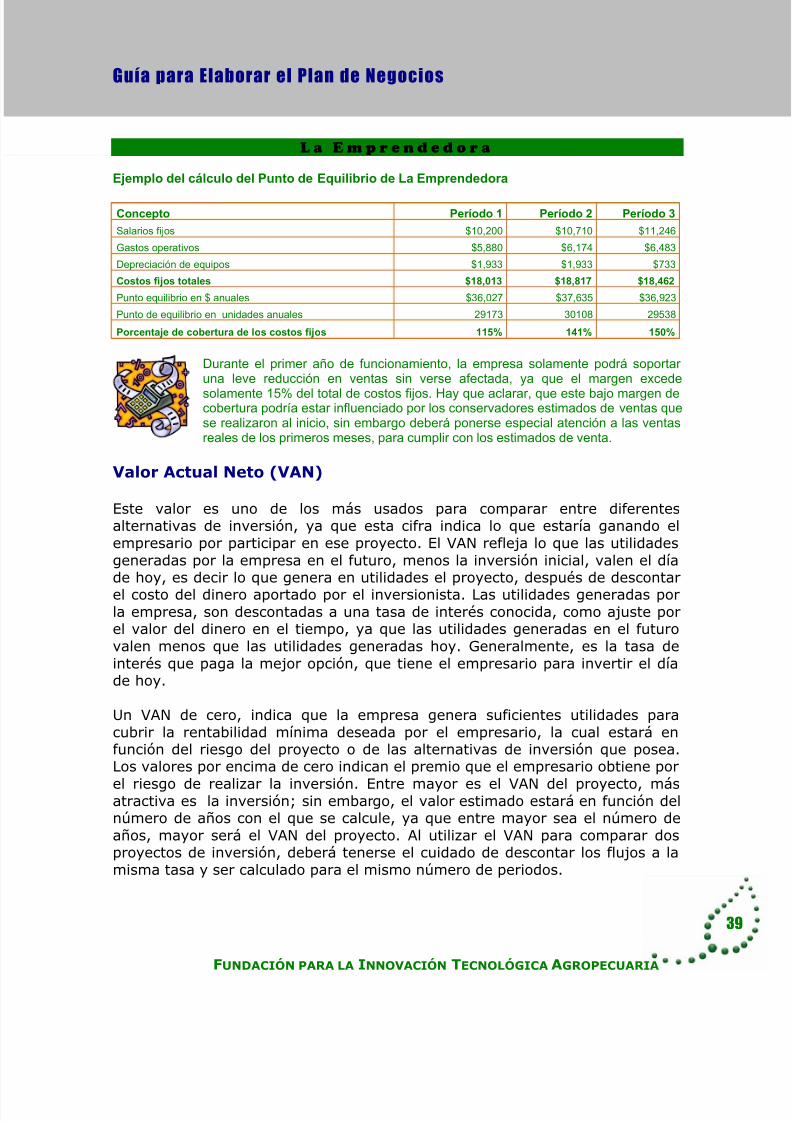

Principales índices financieros…38Punto de equilibrio…38

Valor actual neto (VAN)…39Tasa Interna de Retorno (TIR)…40

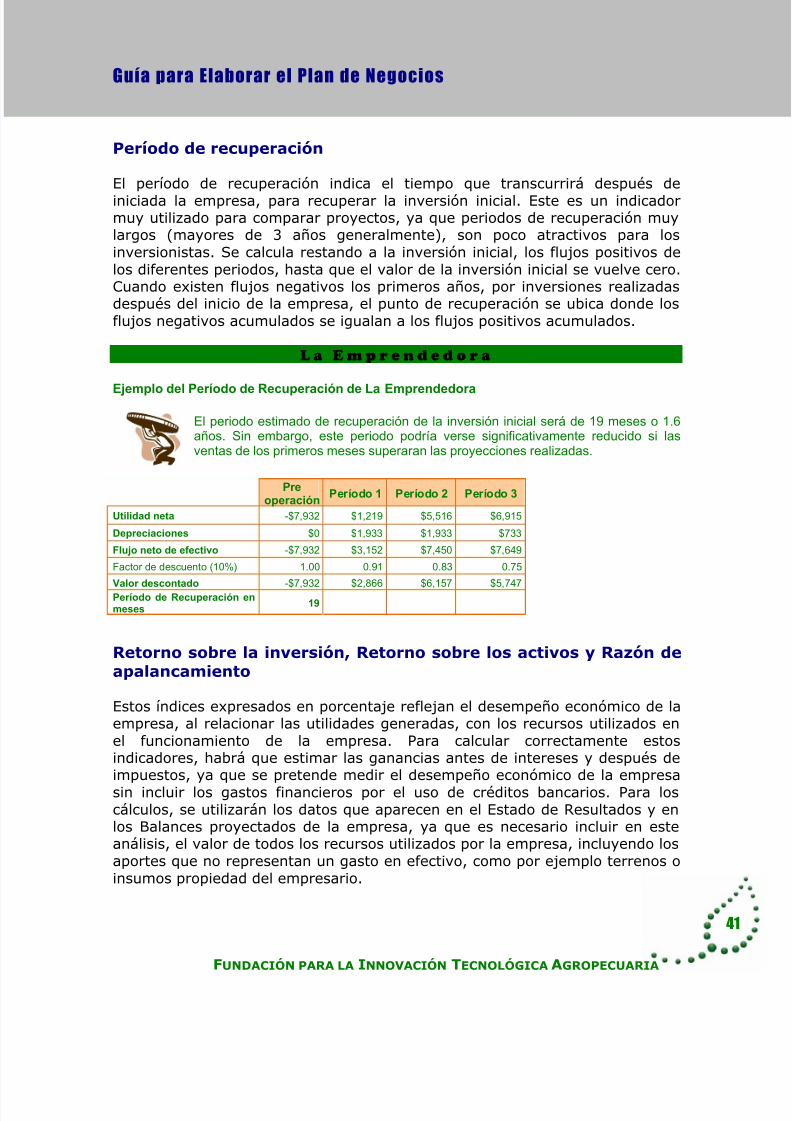

Período de recuperación…41Retorno sobre la inversión, Retorno sobre

los activos y razón de apalancamiento…41Otras consideraciones sobre los planes de

negocios…43

Glosario…44

Fuentes de información…49

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 5/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Introducción

Actualmente, existen muchos propietarios depequeñas empresas, comerciantes independien-tes, agricultores o agroindustriales que buscandesarrollar nuevos proyectos, con el objetivo deenfrentar la creciente competencia o aprovecharoportunidades de negocios generadas por laapertura comercial que ha experimentado el paísen los últimos tiempos. El presente documentopretende exponer, a los emprendedores que

poseen una idea y que desean hacerla realidad, un proceso ordenado paraplanificar nuevos negocios con ventajas competitivas claras.

Los negocios generalmente inician con una idea. Se comienza con poco y secrece de acuerdo a las exigencias del mercado, sin mayor planificación niestrategias definidas. El crecimiento del negocio generalmente se hacemediante un proceso de prueba y error, sin un análisis cuidadoso de todo loque esto implica, significando a la larga, un enorme desperdicio de tiempo y

recursos económicos.

Para ilustrar la necesidad de contar con una estrategia y un plan de negociosdefinido, utilizaremos el ejemplo de un empresario llamado José, que decidió,después de identificar una oportunidad de negocios, establecer una empresade venta de jugos de frutas llamada “La Emprendedora”.

V e n t a d e J u g o s N a t u r a l e s L a E m p r e n d e d o r a

José poseía unapequeña finca don-de cultivaba dife-

rentes tipos de fru-tas, que vendía en-tre sus conocidos.Durante muchotiempo, había teni-

do la inquietud de agregar valor a las frutas quecosechaba mediante algún tipo de proce-samiento. De esta manera, fue como nació laidea de vender jugos de frutas naturales, en un

local donde los clientes pudieran pasar un ratoagradable.

Un día, después de dejar a su hermano en unauniversidad de la capital, visitó una zona co-mercial cercana. Notó que en esa zona habíade todo, restaurantes y caféterías, bares, tien-das de ropa, salones de belleza, zapaterías,librerías y empresas de servicios, cuyos princi-

La emprendedora es un caso de estudioficticio creado especialmente para

efectos de aprendizaje en este Guía

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 6/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

pales clientes eran los estudiantes de launiversidad y los peatones que pasaban por esa zona. Observó además, que no existía ni

una sola empresa que vendiera los productosque él pensaba ofrecer, por lo que decidió abrir su negocio en ese lugar. Después de registrar legalmente su empresa, solicitó un préstamobancario hipotecando su pequeña finca, arren-dó el local comercial, compró los equiposnecesarios para el funcionamiento del negocio,contrató una persona de confianza y comenzócon la decoración del local. Dos meses des-pués, comenzó a operar “La Emprendedora”.Cuando la empresa inició operaciones, José sesintió muy contento con el flujo de persona quepasaban a curiosear por el lugar; sin embargo,las ventas no correspondían a los estimadosque había realizado inicialmente.

Pasados un par de meses, con la ayuda de uncontador, realizó una evaluación de las finan-zas de la empresa. El margen de ganancia delos licuados era excelente, pero el volumen deventas no lograba cubrir los gastos de alquiler ylos gastos financieros del préstamo. La situa-ción del negocio era más crítica aún, ya que elmonto de la inversión realizada, superaba por mucho los estimados iniciales. Las inversioneshechas en decoración, acondicionamiento dellocal y la compra de equipos de refrigeración,

eran considerablemente más altas que loscálculos hechos por José.

Con el ánimo de aumentar los volúmenes deventa, José consultó a un amigo que le reco-mendó vender zapatos en el negocio. Su amigohabía observado, que las ventas de zapatos enla zona generalmente estaban llenas, por loque decidió probar suerte y comenzar con laventa de zapatos. Además, de esa manera lo-graría llamar la atención a los clientes y apro-vechar mejor el espacio disponible. A los pocosmeses de haber iniciado con el negocio de

zapatos, se estableció a pocos metros otraventa de jugos de frutas. Este nuevo compe-tidor había acondicionado diferente el estable-cimiento y aparentemente tenía más afluenciade clientes. José tuvo que bajar los precios desus jugos para hacerle frente a la competencia.Esta reducción en el precio de venta, redujo losingresos de la empresa; sin embargo, no todoestaba perdido, esta nueva empresa tenía una

debilidad: las frutas que utilizaban no tenían lafrescura ni la calidad de las frutas de la finca deJosé. Al cabo de un tiempo, motivado por las

presiones de la competencia en los jugos defrutas y en la venta de zapatos, decidió intro-ducir otras líneas de productos. José decidiócomenzar a vender útiles escolares y productosde belleza, ya que estos podrían ser de interéspara los estudiantes que visitaban su negocio.Estas nuevas líneas de productos redujeron elespacio y la comodidad para atender a losclientes que buscaban jugos de frutas.

Después de una nueva evalua-ción, al año de funcionar, laspreocupaciones de José se

volvieron más grandes. Losvolúmenes de ventas de los

productos de belleza y de losútiles escolares, no eran los que José espe-raba. Los problemas de la empresa para cubrir el alquiler, el pago de intereses y los salariosde los empleados, cada día eran mayores. Por recomendaciones del contador, José decidiósalirse del negocio de zapatos. La variedad deestilos que necesitaba para cumplir con las exi-gencias de los clientes era demasiado grande,lo cual incrementaba las necesidades definanciamiento para mantener los inventarios.

Un tiempo des-pués, la ventade jugos defrutas naturalescomenzó a de-

caer (la más rentable de las líneas deproductos), por falta de calidad en las materiasprimas y en los procesos de elaboración. Losmúltiples compromisos de José para atender laventa de útiles escolares y de productos debelleza no le permitían supervisar la calidad dela fruta que era enviada de su finca, ni elproceso de elaboración de jugos naturales.

Esto deterioró aún más la capacidad financierade la empresa para cumplir con suscompromisos.

Al cabo de tres años de funcionar, José tuvoque liquidar el negocio, ya que los márgenes ylos volúmenes de ventas no le permitieronhacer frente a los compromisos de pago de losde los compromisos de la empresa.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 7/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

El ejemplo de José muestra lo que podría suceder, y sucede en la realidad,cuando los empresarios que están formando empresas nuevas, no se toman el

tiempo necesario para analizar adecuadamente la idea del negocio, suestrategia, su plan de acción y su viabilidad financiera.

La idea general de este documento es utilizar el ejemplo de José y su empresade jugos La Emprendedora, para mostrar de una forma sencilla, todos loselementos que debieron haberse considerado al establecer una nuevaempresa.

¿Qué es un Plan de Negocios?

El Plan de Negocios es un documento escrito, hecho por el empresario, cuya

finalidad es documentar la información más relevante relacionada con la nuevaempresa y su mercado. El plan de negocios puede verse como un mapa dondese identifican claramente los objetivos de la empresa, las rutas a seguir paraalcanzar los objetivos, los obstáculos que se enfrentarán en el camino, lasherramientas que utilizará el empresario para superar los obstáculos y losmecanismos para medir el avance del proceso.

Importancia del plan de negocios

Elaborar adecuadamente un plan de negocios, permitirá al empresario conocery entender adecuadamente las reglas del mercado, al realizar un análisis aconciencia de la industria donde competirá su empresa.

Su elaboración servirá al empresario para criticar y clarificar sus propias ideas,le permitirá prevenir errores poco evidentes, le ayudará a identificar losprincipales puntos críticos para alcanzar el éxito y a medir el potencial denegocio real.

Desarrollar un buen plan de negocio permitirá al empresario mostrar conmayor claridad el funcionamiento y desempeño de la empresa, al buscarfinanciamiento con un socio o con una institución financiera.

Es importante mencionar, que actualmente un Plan de Negocios bien elaborado

es “requisito fundamental”, solicitado por los bancos o inversionistas privados,para evaluar la posibilidad de financiar una nueva empresa.

Objetivos del plan de Negocios

• Clarificar la idea del negocio y enfocar los esfuerzos en las actividadesimportantes.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 8/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

• Realizar una comparación entre los diferentes competidores, para definiruna estrategia viable.

• Hacer proyecciones de ingresos y gastos lo más cercanas a la realidad.• Convertir la idea del negocio en una realidad.

Contenido del Plan de Negocios

• Resumen ejecutivo• Descripción de la empresa y el concepto de negocios• Análisis de la Industria• Análisis de mercado y estrategias de venta• Operaciones de la empresa• Proyecciones e indicadores financieros• Conclusiones

Cada una de estas secciones será explicada con mayor profundidad a lo largodel documento. La conveniencia de profundizar en cada una de las secciones,en mayor o menor grado, queda a criterio del empresario; sin embargo, esconveniente realizar el trabajo necesario para documentar adecuadamentecada una de las partes.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 9/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Resumen Ejecutivo

El resumen ejecutivo describe los puntos másimportantes, es decir, “la carne” del documento. Afin de identificar claramente esos puntos medulares,es conveniente escribir el resumen ejecutivo despuésde tener terminado el plan de negocios. Por ser lacara del documento, elaborar un buen resumenejecutivo es sumamente importante.

El objetivo de un resumen ejecutivo es despertar elinterés del lector para que continúe leyendo el

documento, por lo tanto deberá ser breve y conciso. Por el tiempo del quedisponen los evaluadores (inversionistas o analistas de proyectos), el resumenejecutivo es la primera impresión (buena o mala) del contenido del documento.

El resumen ejecutivo deberá incluir el nombre de la empresa, dónde estálocalizada, a qué se dedica, quiénes son sus clientes objetivo, cuál es laprincipal ventaja de la empresa, cómo competirá o en qué será mejor que el

resto de empresas, qué ganarán los distribuidores o los clientes finales porconsumir sus productos. Siempre es interesante incluir datos relacionados conel mercado potencial, con el crecimiento esperado, con la participación demercado, etc. Deberá incluirse datos financieros como el Valor Actual Neto(VAN), el período de recuperación de la inversión, el rendimiento sobre lainversión, la Tasa Interna de Retorno (TIR) o cualquier otro dato que seaimportante y útil para captar la atención del lector.

No está demás recalcar la importancia de hacer un “resumen” ejecutivo; por lotanto, es conveniente que esta sección no tenga más de dos páginas. Recuerdeque el contenido de cada uno de los puntos incluidos será ampliado dentro del

documento.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 10/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Descripción de la empresa

Misión

La misión de la empresa describe la esencia delnegocio, es decir, a lo que se dedica efectiva-mente la empresa. Las labores de la empresa

pueden variar desde el diseño, el desarrollo, laproducción, la fabricación, la distribución o la ven-ta de productos o servicios, para clientes espe-

cíficos. Es importante definir los productos que hace y para quién los elabora.

La empresa deberá incluir dentro de la misión cuáles serán sus principalescompetencias. Ejemplos de estas competencias podrían ser la eficiencia enproducción, la atención al cliente, la fabricación personalizada, el bajo costo,etc. Las destrezas y las actividades de cada empresa dependerán, por supues-to, del giro de negocio al que se estén dedicando. En pocas palabras, la misióndebe dejar totalmente claro para las personas que laboran en la empresa, quéhacen, para quién lo hacen y en qué deberán ser los mejores para competir

contra el resto de empresas.

Visión

La visión de la empresa es lo que el negocio llegará a ser dentro de un deter-minado periodo de tiempo. Debe incluir los objetivos que pretende lograr y elperíodo de tiempo en el que lo piensa realizar. Debe ser clara, sencilla y creí-ble para que todas las personas dentro de la empresa se sientan identificadasy motivadas con lo que hacen, sabiendo exactamente hacia donde se dirigen.

L a E m p r e n d e d o r a

Misión“La emprendedora se dedica a la venta de

jugos naturales de fruta fresca, para satisfacer los gustos de los estudiantes de las principalesuniversidades de la capital. Competiremosutilizando fruta de primera calidad, ofreciendolas combinaciones de frutas que el clientedesee, con rapidez en el servicio, en unambiente agradable y limpio.”

Visión“La Emprendedora será dentro de 3 años, laempresa más reconocida en la venta de jugosde frutas naturales entre los estudiantesuniversitarios y contará con 5 sucursales cercade las principales universidades de la capital”.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 11/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Escribir la Misión y/o Visión de una empresa no requiere la utilización delenguaje rebuscado, ya que su objetivo último es que sea claramentecomprendida por cualquier persona dentro de la organización.

Objetivos

Establecer objetivos claros permitirá al empresario tener puntos de referenciapara evaluar el avance del proyecto, el desempeño del negocio y la eficacia degestión gerencial de la empresa. Las metas u objetivos pueden ser adminis-trativos, financieros o de crecimiento de la organización y deberán sermedibles y alcanzables dentro de un plazo de tiempo establecido como límite.Deberán definirse objetivos de corto, mediano y largo plazo, como pasosintermedios para hacer realidad los objetivos establecidos en la visión de laorganización.

L a E m p r e n d e d o r a

Ejemplos de objetivos organizacionales en La Emprendedora

• Al sexto mes deiniciar las opera-ciones, La Em-prendedora estarávendiendo, comomínimo, 2000

jugos mensuales.

• Al año de iniciadas las operaciones, LaEmprendedora deberá tener una parti-cipación de mercado de 10%, comomínimo.

• A los tres años de establecida la empresa,La Emprendedora deberá generar utilidades mensuales de $500.00, comomínimo.

Ejemplo de la “declaración de valores” de La Emprendedora

Los empleados de La Emprendedora deberán cultivar como valores en la empresa, la honestidad,la disposición al servicio, el entusiasmo en el trabajo y la buena presentación.

Valores

Las organizaciones, al igual que las personas, tienen culturas propias,generadas por los valores que se practican diariamente. Desgraciadamente, así como existen valores, también existen antivalores. Ejemplos de antivalorespodrían ser el robo, el irrespeto entre los empleados, la irresponsabilidad en el

trabajo, la impuntualidad, el chisme, etc. Por otro lado, ejemplos de valoresimportantes en una empresa podrían ser el respeto entre las personas, laética, la ayuda mutua, la puntualidad, la responsabilidad en el trabajo, laamabilidad con el cliente, la honestidad, etc. De ahí la importancia depromover constantemente entre los empleados, valores positivos o deseables.

El empresario deberá tener muy claros los valores que guiarán las conductasde sus empleados, a fin de estimular el desarrollo de dichos valores dentro de

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 12/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

la organización. Los valores en la empresa estarán en función de los valorespropios del empresario, ya que este será el encargado de predicar con elejemplo, incorporando dichos valores a su vida diaria.

Áreas claves del éxito

Las organizaciones deberán poner especial atención en áreas específicas, paradesarrollar habilidades que se conviertan en ventajas sobre las empresascompetidoras. Las áreas claves del éxito dependerán de la naturaleza delnegocio, por ejemplo, una empresa que vende gran parte de sus productos alcrédito deberá desarrollar destrezas específicas para el cobro y el manejo decartera; una empresa dedicada a la producción de productos de alto precio,deberá poner especial atención en el manejo de inventarios de materia prima yproductos terminados; una empresa dedicada a la exportación de productos

frescos como hortalizas o frutas, deberá poner especial atención en elalmacenamiento y empaque de sus productos.

El Plan de Negocios deberá detallar, cuáles son las áreas críticas de la empresay en qué forma contribuirá el control de estas áreas críticas, a alcanzar losobjetivos establecidos. A fin de poner especial atención a las áreas de trabajomás importantes, deberá limitarse a un número manejable (dos o tres), lasáreas críticas de la empresa.

L a E m p r e n d e d o r a

Ejemplos de áreas claves del éxito en La Emprendedora

El abastecimiento de frutas deprimera calidad y los procesosde elaboración de los jugos defrutas, serían dos áreas claveen la empresa. Desarrollar unsistema eficiente de abaste-

cimiento de frutas, permitirá ofrecer perma-nentemente a los clientes, la combinación de

frutas de su elección. Desarrollar proce-dimientos eficientes para la elaboración de los

jugos naturales, permitirá a la empresa utilizar eficientemente la mano de obra y reducir eltiempo de espera de los clientes. Estas dosáreas críticas le darán una ventaja competitivaa la empresa sobre el resto de competidores.

Constitución legal de la empresa

En el plan de negocios deberá detallarse la constitución legal de la empresa ylos cambios legales que sufrirá la organización con el tiempo. Esta seccióndeberá contener el nombre del propietario de la empresa, si fuera una empresade propiedad individual; los nombres de los accionistas y las participaciones enel capital, en el caso de una Sociedad Anónima o la constitución de la JuntaDirectiva en el caso de una Cooperativa, incluyendo las formas de sucesión delos principales cargos directivos. Deberá detallarse además, bajo las leyes dequé país está constituida la empresa y su pertenencia o afiliación a cámarasindustriales o federaciones empresariales.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 13/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Ubicación física de la empresa

Es importante detallar la ubicación de la empresa, resaltando algunos puntosde interés que ilustren la conveniencia de su ubicación. Puntos importantes aresaltar en el documento, de acuerdo al giro de cada empresa, podrían ser losaccesos, parqueos disponibles, la cercanía de centros urbanos o comerciales, lacercanía de puestos policiales, la existencia de servicios varios como agua,teléfono, electricidad, etc. En el documento, será conveniente dar una breveexplicación de la conveniencia de estar ubicados en ese lugar y no en otro.

L a E m p r e n d e d o r a

Ejemplo de la ubicación física de La Emprendedora:

La empresa estará ubicadaen un local de 80 mts2, enel centro comercial LaMargarita, en la zona cén-trica de la capital. Del es-pacio total, se utilizarán 60mts

2para atención al clien-

te y 20 mts2 para el áreade preparación de productos. El local cuentacon servicios sanitarios, servicios de aguapotable, luz eléctrica, servicio telefónico yservicio de vigilancia las

24 horas del día. El centro comercial poseeacceso para vehículos livianos y área de cargay descarga de materiales pesados.

El centro comercial se encuentra a 75 mts dedistancia de la Universidad Véritas, a la cualasisten 7000 estudiantes aproximadamente. Esaccesible por una gran cantidad de rutas debuses, lo cual incrementa el movimiento depeatones. En la zona, no existe otra empresadedicada a ofrecer los productos de LaEmprendedora.

Necesidades de Pre operación

Es importante analizar con mucho cuidado, las inversiones necesarias parainiciar el proyecto, a fin de tener un estimado de las actividades, el tiempo ylos recursos necesarios que serán utilizados. En esta etapa del documentosolamente se resumirán los montos de las inversiones necesarias en gastos depre operación, en compra de activos de corto plazo y en activos de largo plazo;ya que, el detalle de las inversiones se realiza posteriormente.

L a E m p r e n d e d o r a

Cuadro resumen de inversiones pre operativas de La Emprendedora.

Total de Gastos Pre operativos $1,170

Total en Activos de Corto Plazo $2,661

Total de Activos de Largo plazo $4,100

Total Inversiones Pre operativas $7,931

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 14/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

En el cálculo de las inversiones de pre operación, deberá incluirse el valor demercado los bienes aportados por el empresario, que no representan undesembolso de dinero, como por ejemplo terrenos, equipos o materias primas.

Es necesario reflejar el costo de oportunidad de estos bienes, ya que tienen unvalor de mercado real y deben ser incluidos dentro de los activos de laempresa.

Productos y servicios a ofrecer

En esta sección, el empresario deberá describir rápidamente los productos yservicios a ofrecer, para explicar al lector cuál será el negocio de la empresa.Sin embargo, no será necesario entrar en mayores detalles, ya que este temase amplía en la sección del análisis de mercado.

L a E m p r e n d e d o r a

Ejemplo del resumen de productos de La Emprendedora

La empresa ofrecerá a susclientes cocteles y jugos defrutas naturales, hechos conla combinación de frutas queel cliente desee, dentro deuna

variedad de 9 frutas. El establecimiento ofre-cerá música en español de los artistas de modadentro de un ambiente agradable y juvenil, paraque sirva de punto de reunión y sanoesparcimiento a los estudiantes de launiversidad.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 15/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Análisis de la industria

El análisis industrial consiste y tiene por objetivo, analizarcon detalle el tamaño y las reglas de juego del mercado, losproductos, las empresas con las que se deberá competir,las características de los clientes objetivo, los principalesproveedores de insumos y las empresas que podrían estarinteresadas en entrar en el negocio.

En algunos casos, la recopilación de la información puedeser muy difícil, ya que no existen fuentes de información específicas paraciertas industrias; sin embargo, es tarea del empresario, hacer todo lonecesario para conocer lo mejor posible la industria donde compite. Un detalleimportante es la definición adecuada de la industria donde se estácompitiendo, ya que en función de esto, habrá que enfocar los esfuerzos de lainvestigación.

L a E m p r e n d e d o r a

Ejemplos de posibles definiciones de la industria donde compite La Emprendedora.

• La empresa compitedentro de la industria debebidas suaves dondese podrían incluir bebi-das gaseosas, bebidasa base de leche, bebi-das artificiales no gase-osas, bebidas dietéti-

cas, bebidas envasadas de frutas, be-

bidas de frutas naturales elaboradas enel momento, etc.

• En la industria donde compite la empresa seencuentran las bebidas de frutas envasadasen plástico, bebidas enlatadas de frutas ybebidas de frutas naturales elaboradas en elmomento.

• La industria donde compite La Empren-dedora, comprende los establecimientosdonde se venden exclusivamente jugos de

frutas naturales elaborados en el momento

Para el caso de La Emprendedora se utilizará la primera definición para realizarel análisis.

Generalmente, entre más enfocada está la empresa en una sola línea deproductos, más fácil será definir los límites de la industria donde compite. En

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 16/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

las empresas con múltiples líneas de productos o muy diferentes entre sí, ladefinición de los límites de la industria se vuelve más difícil, lo cual dificulta suanálisis.

Tamaño del mercado objetivo

Al establecer un mercado objetivo bien definido, laempresa podrá hacer un mejor estimado del potencialde negocio, enfocará mejor sus recursos y ofrecerá asus potenciales clientes, un producto acorde a susnecesidades. Al definir el mercado objetivo, hay que serlo más específico posible.

Algunas empresas definen sus mercados objetivos de manera muy amplia, por

ejemplo, ofrecen sus productos a la clase media-alta de la población, a laspersonas entre 25 y 50 años del país, a las pequeñas y medianas empresas dela región, a los agricultores en general, etc. Una definición del mercadoobjetivo demasiada amplia, puede dar estimados irreales de ventas o causarconfusión al momento de establecer una estrategia de ventas.

Las principales fuentes de información para definir tamaños de mercado sonestadísticas de consumo de productos específicos por sector, como porejemplo, consumo del producto “A” en el sector agrícola, en el sectorconstrucción, en el sector maquila, en el sector metal-mecánica, en el sectorturismo, etc. Mucha de esta información es recopilada por las cámaras de

comercio, de industrias, de importadores o por el Ministerio de Economía. Otrafuente importante de información podrían ser las bases de datos donde seregistran las importaciones por producto, en la sección de aduanas delMinisterio de Hacienda o en las dependencias del gobierno que regulan la ventade algunos productos químicos, farmacéuticos o de consumo masivo.

En algunas ocasiones, definir el tamaño del mercado objetivo es sumamentedifícil, por no existir información sobre frecuencia y volumen de compra de losclientes o por estar en una industria donde muchos productos o comercios noestán registrados legalmente. En muchos casos, habrá que conformarse con un

“estimado” del tamaño de mercado; sin embargo una buena aproximación esmejor que nada. Una forma aceptable para establecer el tamaño del mercado

objetivo, cuando no existan fuentes de datos confiables o no se disponga deltiempo o recursos para realizar un estudio de mercado, es tomar como base elconsumo de productos sustitutos.

Para el caso de La Emprendedora, resulta un poco complicado establecer eltamaño del mercado objetivo, ya que no existen datos confiables sobre lo quepodría ser el consumo de jugos naturales entre los estudiantes; sin embargopodrían utilizarse los datos de venta de los principales productos sustitutos,

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 17/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

como bebidas gaseosas, bebidas a base de leche, jugos de frutas naturalesenvasados o bebidas rehidratantes, para hacer un estimado del tamaño demercado. Los datos sobre el consumo de estas bebidas, pueden ser obtenidos

mediante un estudio de mercado en los puntos de venta (tanto dentro comofuera de la universidad), o con las empresas que distribuyen las bebidas a losestablecimientos detallistas.

L a E m p r e n d e d o r a

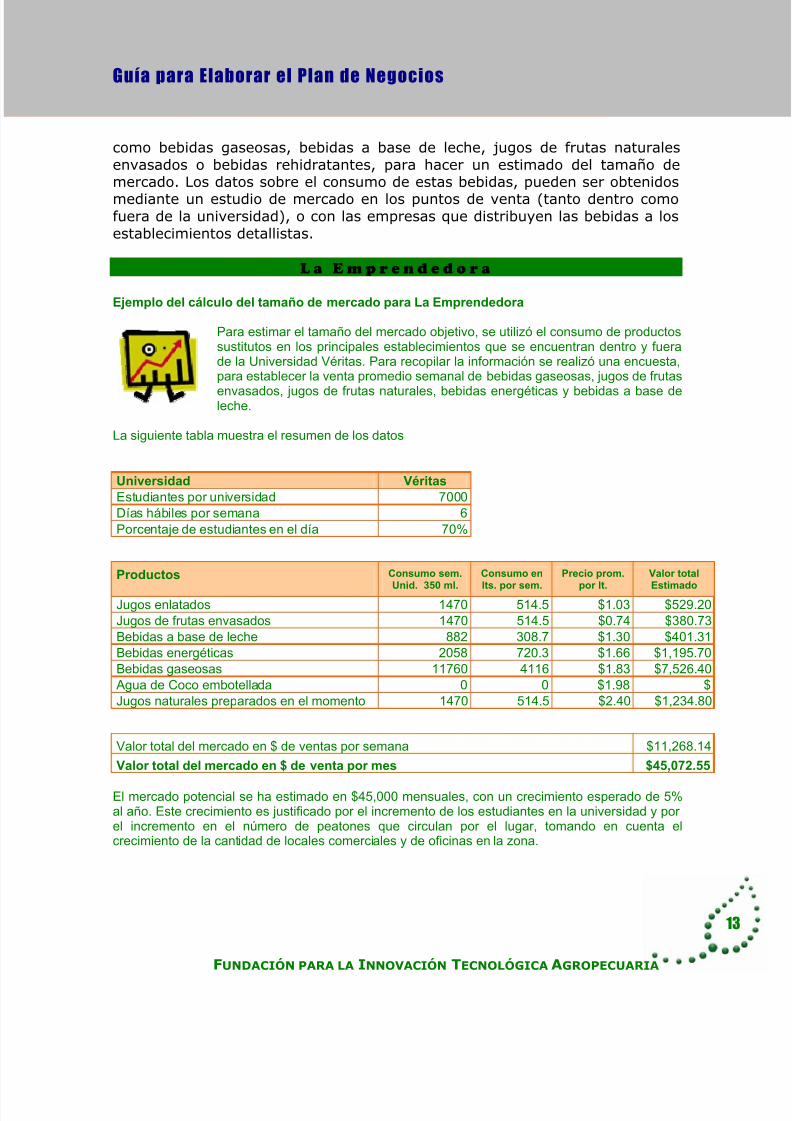

Ejemplo del cálculo del tamaño de mercado para La Emprendedora

Para estimar el tamaño del mercado objetivo, se utilizó el consumo de productossustitutos en los principales establecimientos que se encuentran dentro y fuerade la Universidad Véritas. Para recopilar la información se realizó una encuesta,para establecer la venta promedio semanal de bebidas gaseosas, jugos de frutas

envasados, jugos de frutas naturales, bebidas energéticas y bebidas a base deleche.

La siguiente tabla muestra el resumen de los datos

Universidad Véritas

Estudiantes por universidad 7000Días hábiles por semana 6

Porcentaje de estudiantes en el día 70%

Productos Consumo sem.

Unid. 350 ml.

Consumo en

lts. por sem.

Precio prom.

por lt.

Valor total

Estimado

Jugos enlatados 1470 514.5 $1.03 $529.20Jugos de frutas envasados 1470 514.5 $0.74 $380.73Bebidas a base de leche 882 308.7 $1.30 $401.31Bebidas energéticas 2058 720.3 $1.66 $1,195.70Bebidas gaseosas 11760 4116 $1.83 $7,526.40Agua de Coco embotellada 0 0 $1.98 $Jugos naturales preparados en el momento 1470 514.5 $2.40 $1,234.80

Valor total del mercado en $ de ventas por semana $11,268.14

Valor total del mercado en $ de venta por mes $45,072.55

El mercado potencial se ha estimado en $45,000 mensuales, con un crecimiento esperado de 5%al año. Este crecimiento es justificado por el incremento de los estudiantes en la universidad y por el incremento en el número de peatones que circulan por el lugar, tomando en cuenta elcrecimiento de la cantidad de locales comerciales y de oficinas en la zona.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 18/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Productos sustitutos

En esta sección, deberá analizarse cuidadosamente, los productos que puedanservir de sustitutos de los productos de la empresa, ya que pueden influirdirectamente en la demanda de los estos. Un ejemplo para ilustrar laimportancia de analizar los productos sustitutos sería el de los muebles demadera, ya que estos pueden ser sustituidos por muebles de metal yviceversa. Un cambio de las condiciones comerciales en las empresas quevenden muebles de metal, podría afectar la demanda de los muebles demadera. Conocer los productos sustitutos, el precio de ventas y las principalescaracterísticas de los mismos, será necesario para diseñar una estrategia quepermita responder a posibles cambios en las condiciones del mercado.

Los datos que deberá detallar el empresario serán los lugares de venta, precios

de venta, condiciones comerciales, márgenes de utilidad para el distribuidor,presentaciones, tipos de envases, materiales de fabricación, calidad, origen,posicionamiento de marcas, volúmenes de consumo, sistemas de distribución,márgenes sobre ventas, descuentos, etc.

L a E m p r e n d e d o r a

Ejemplo de un producto sustituto con los que deberá competir La Emprendedora

Bebidas gaseosas: sonvendidas en aproximada-mente 35 lugares dentro y

fuera de la universidad,incluyendo tiendas, come-dores, restaurantes, bares ysupermercados. En el merca-

do existen aproximadamente 12 saboresdiferentes de bebidas gaseosas, normales odietéticas; sin embargo, en la mayoría deestablecimientos, la variedad de sabores selimita a 6. Las presentaciones varían entre 350ml y 2000 ml, siendo el tamaño más común, lapresentación de 350 ml en vidrio o lata.Generalmente la presentación más consumidapor los estudiantes universitarios es la lata de350 ml; sin embargo en los locales donde sevenden bebidas gaseosas para consumir en ellugar, la presentación más común es el envasede vidrio. Algunos establecimientos ubicadosen el interior de la universidad poseenmáquinas de gas para dispensar las bebidas,que son servidas en vasos de cartón encerado.

Las empresas distribuidoras de bebidas ga-seosas, generalmente abastecen a los de-tallistas una vez por semana. El producto es

dejado al crédito en los establecimientos másgrandes y es vendido al contado en los esta-blecimientos más pequeños. El margen deganancia para los detallistas es aproxima-damente del 15%. El precio de venta al públicovaría entre $0.35 y $0.75, dependiendo dellugar de compra, cantidad del contenido y tipode envase.

En el mercado de bebidas gaseosas existendos marcas líderes, que compiten entre sí por posicionamiento de marca, a través depublicidad en medios de comunicación ma-sivos. Estas empresas ofrecen la decoracióndel establecimiento, por la exclusividad deventa de sus marcas.

El volumen de ventas estimado de bebidasgaseosas en la zona de influencia de LaEmprendedora, ha sido estimado en 16,800 ltsmensuales, correspondiendo el 60% del total, alas marcas de las dos empresas líderes.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 19/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Principales competidores

Uno de los principales puntos que debe tener totalmente claro el empresario escontra quién estará compitiendo; ya que generalmente, los potenciales clientesya son clientes de alguien. Considerando que nuestros competidores se veránafectados en sus ventas por nuestra entrada al mercado, es de suponer, quetomarán las acciones necesarias para evitarlo, a través de promocionescomerciales, de reducciones en el precio de venta de sus productos o denuevas líneas de productos. Conocer a los principales competidores, lepermitirá al nuevo empresario adelantarse a las posibles reacciones de loscompetidores y definir estrategias adecuadas para enfrentarlos.

Resultaría muy complicado describir las características de “todos” los compe-

tidores en el mercado, por lo tanto habrá que hacer una selección de los 3 o 4más importantes. Las principales características que el empresario deberádetallar son las líneas de productos del competidor, el volumen de ventas, elprecio de venta, el número de vendedores, las estrategias de ventas, lascondiciones comerciales que ofrecen a sus clientes, los sistemas de distri-bución, el posicionamiento de la empresa con los clientes, debilidades, etc.

L a E m p r e n d e d o r a

Ejemplo de uno de los principales competidores de La Emprendedora

Panadería la Lámpara

de Aladino: esta em-presa se dedica a laindustria de la panifica-ción; sin embargo, tieneentre sus productos

jugos naturales, con lareputación de ser “muy buenos”. El precio delos jugos naturales es de $1.25 y son servidosen copas de aproximadamente 375 ml.

La persona que desea consumir algo en elrestaurante, hace fila frente al mostrador de losproductos, hasta una caja registradora donde

cancela lo que va a consumir. El tiempo deatención varia entre 30 segundos y variosminutos, dependiendo de la cantidad de genteen el local. Los jugos naturales nunca sonentregados en la caja registradora (a diferenciade los panes), ya que tienen que ser preparados en el momento. El tiempo parapreparar un jugo natural es de aproxi-madamente 7 minutos; sin embargo puede

extenderse hasta 15 minutos en las horas de

mayor demanda. El restaurante ofrece 3 va-riedades de jugos de frutas, Naranja con Piña,Naranja con Huevo y Banano con Leche.

Se estima una venta aproximada de 240 jugosnaturales mensuales, siendo el mayor consumode bebidas en café o bebidas gaseosas. Lamayoría de estudiantes compran los productospara llevar, ya que es establecimientosolamente cuenta con tres mesas quegeneralmente están ocupadas.

El ambiente en general podría calificarse como

poco agradable. El local solamente poseecomo decoración plantas ratifícales, la mayoríaen mal estado. Las condiciones de limpieza delos servicios sanitarios son deficientes y supresentación no es la más adecuada. Lapintura de sus exteriores esta deteriorada y loscolores desentonan con el toldo que protege laentrada principal.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 20/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Nuevos competidores

Si una empresa es exitosa, es casi seguro que dentro de poco tiempo, habráun gran número de emprendedores pensando establecer una empresa similar oagregar productos similares a sus negocios. A fin de estar preparados paraenfrentar a los nuevos competidores, se vuelve necesario hacer una revisiónrápida de los posibles nuevos participantes. Es importante mencionar que unnuevo competidor no tiene que estar elaborando los mismos productos que laempresa, para decidir entrar en el negocio, ya que en algunos casos, essuficiente contar con las habilidades básicas o las herramientas mínimas paraentrar a competir en una industria determinada.

Entre más fácil sea para una empresa entrar al negocio donde se encuentra

nuestra empresa, mayor deberá ser la preocupación por diseñar estrategiascompetitivas que sean difíciles de imitar. La pregunta obligada debería ser:¿qué habilidades podría desarrollar la empresa, que sean difíciles (oimposibles) de imitar, por un nuevo competidor? Si la respuesta es “ninguna”,habrá que estar preparado para luchar muy duro por la sobrevivencia de laempresa en el largo plazo.

L a E m p r e n d e d o r a

Ejemplo de nuevos competidores en la industria donde compite La Emprendedora

En la zona de la Universidad

se encuentran dos panade-rías y tres restaurantes decomida a la vista, que po-drían estar interesados enofrecer jugos naturales ensus establecimientos. Para

enfrentar a los nuevos competidores, laempresa deberá desarrollar un programa deproducción de frutas en la finca, para reducir los costos y asegurar el abastecimientoconstante de materia prima. Para esto seránecesario programar siembras, de las frutasque poseen mayor variabilidad en precios o

que poseen épocas de escasez por

desabastecimiento del mercado. Este pro-grama será muy difícil de imitar por los nuevoscompetidores, dándole a la empresa unaventaja competitiva sostenible.

Si la estrategia de los nuevos competidoresfuera reducir los precios de venta y LaEmprendedora tuviera que hacer los mismo,deberá realizarse al mismo tiempo, unacampaña de mercadeo para incrementar losvolúmenes de venta, a fin de compensar lareducción en las utilidades de la empresa

.

Proveedores de materias primas o servicios

En el análisis industrial, deberá tomarse en cuenta los principales proveedoresde materia prima, las condiciones comerciales que ofrecen y la dependenciaque tendrá la empresa de estos. Es necesario conocer con profundidad cómooperan los principales proveedores de la industria; ya que de esto depende, la

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 21/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

satisfacción de las necesidades de los clientes y el cumplimiento de lasproyecciones de ventas.

Al inicio del proyecto, es importante considerar no solamente proveedores demateria prima como tal, sino también proveedores de servicios de construccióny remodelación, de mobiliarios, de decorados, de impresión de materialesimpresos, etc. Al inicio de la empresa, es crítico evaluar la responsabilidad delos proveedores en cuanto a cumplimiento de las especificaciones, precios yfechas de entrega, ya que un incumplimiento de dichas condiciones, afectarátoda la programación financiera.

En esta sección, el empresario deberá comentar brevemente, lascaracterísticas de los proveedores en cuanto a estructuras de las empresas(productores, distribuidores, revendedores, comerciantes informales, etc),

precios de venta y forma de pago, forma de contactar las empresas, convenioscomerciales (contratos o tratos de palabra), cantidad de empresas que ofrecenproductos específicos, regulaciones ambientales sobre ciertos productos, etc.

L a E m p r e n d e d o r a

Ejemplo de proveedores de materia prima de La Emprendedora

Las empresas que sededican a la elabora-ción de jugos natura-les se abastecen defruta en los dos princi-pales mercados de la

capital, donde hay mayoristas que acaparanla oferta de los productores nacionales o im-portan grandes cantidades de paísesvecinos, para luego revenderla a precios másaltos.

Durante algunas épocas del año, los prove-edores de frutas de estación se vuelvencríticos para las empresas productoras de

jugos naturales. Los mayoristas establecenlos precios de los productos, observándoseincrementos de hasta 100%, durante las

temporadas de escasez. Las frutas mássusceptibles a experimentar incrementos deprecios por escasez, son las fresas, la piña,la papaya y el coco seco.

Las compras de las frutas se hacen al contado yen efectivo, negociando el precio de compra en elmomento. Generalmente, las compras se reali-zan sin emisión de comprobantes de pago o derecibo de la mercadería, haciéndose el tratoúnicamente de palabra. La hora más convenientepara realizar las compras es en la madrugada, yaque a esta hora se encuentra fruta de mejor calidad. El transporte de la fruta hasta elestablecimiento corre por cuenta y riesgo delcomprador.

Actualmente, existen dos empresas importado-ras de frutas de estación, ubicadas en las afuerasde la capital, con sucursales minoristas dentrode la ciudad. Estas empresas emiten facturas y recibos por las compras y ofrecen fruta de mejor calidad; sin embargo, los precios de venta son

levemente más elevados que los ofrecidos por los mayoristas.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 22/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Análisis de mercado

La sección del análisis de mercado es una de lassecciones evaluadas con mayor detalle en unPlan de negocios. Esta sección busca explicar deuna forma clara y realista, la forma en la que laempresa hará el negocio. El empresario deberáexplicar a los lectores, por qué los clientes deja-rán de comprarle a la competencia para conver-tirse en su cliente, cuáles estrategias utilizarápara lograrlo, qué beneficios recibirá el cliente alutilizar sus productos o de qué manera los pro-

ductos de la empresa llenarán una necesidad existente en un segmento demercado.

En algunas ocasiones, surgen dudas entre los evaluadores de planes denegocio, sobre el potencial de mercado y las proyecciones de ventas, ya quelos estimados resultan “poco creíbles”. Los resultados del análisis de mercadodeben ser tratados con mucho cuidado, evitando las interpretaciones extrema-

damente optimistas, ya que esto puede llevar al empresario a hacer estimadosde ventas irreales.

En esta sección, será interesante evaluar además, las tendencias de mercadode las empresas y los cambios en los hábitos de consumo de las personas, yaque esto podría ser un buen indicador de lo que podría suceder en un futuro.

Productos de la empresa

En esta sección, se detallan las diferentes líneas de productos y servicios queofrecerá la empresa, así como sus especificaciones principales. Cuando se

ofrecen muchas líneas de productos, detallar cada uno podría ser muycomplicado, sin embargo será necesario describir las principales característicasde cada línea en particular y sus especificaciones básicas.

Es importante recordar que al iniciar una empresa, es mejor “enfocarse” enuna cantidad limitada de productos, a fin de tomar experiencia en su manejo yconocer la aceptación del cliente. Un error que algunas veces se comete aliniciar una empresa, es ofrecer “de todo, para todos”, o desviarse de la ideaoriginal al ofrecer productos totalmente ajenos al negocio. Si desde el inicio de

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 23/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

la empresa, se tiene pensado ofrecer diferentes líneas de productos, lo idealsería que estos fueran complementarios entre sí y se definieran las épocas enque serán incorporadas a la empresa, a fin de considerarlas en las

proyecciones financieras.

Para diseñar una mezcla de productos óptima, será necesario realizar unainvestigación de mercado, a fin de identificar claramente las preferencias delsegmento de clientes que buscamos capturar. En algunos casos, las empresasven los estudios de mercado como un “gasto”; sin embargo, una inversión deeste tipo permitirá ahorrar recursos y ofrecer al cliente lo que necesita.

Los principales datos que deberá detallar el empresario en esta sección seránel precio, la cantidad de modelos diferentes, las mezclas o combinacionesposibles, la forma de entrega a los clientes, los beneficios económicos por los

usos del producto, los servicios post venta o de mantenimiento, lascapacitaciones o asesorías que ofrece la empresa, etc.

L a E m p r e n d e d o r a

Ejemplo de los productos de La Emprendedora

Los productos ofrecidos por laempresa serán jugos de frutasnaturales de 500 ml, mezcla-dos con agua o con leche,endulzados con miel, azúcar natural o azúcar dietética.

Inicialmente se ofrecerá una variedad de 9frutas para que el cliente haga lacombinación que más le guste: Naranja,Banano, Fresas, Apio, Zanahoria, Piña, Maní,Coco y Papaya. Aparte de las combinacionesa gusto del cliente, la empresa ofrecerá 5recetas de la casa, para facilitarle la decisiónal cliente.

Los jugos serán vendidos a $1.25 por unidadcomo precio promedio, pudiendo variar entre$0.75 y $1.50 por unidad, dependiendo de lacombinación de fruta. Si el cliente desea aña-

dir huevos al jugo, se cobrará $0.25 adicional por cada huevo.

A los 3 meses de iniciar las operaciones, seofrecerán cocteles de frutas, con un pesoaproximado de 500 grm, a un precio de $1.25 por unidad. Los cocteles serán una combinación de 5o más frutas de estación y serán preparados conla receta propia de la empresa. Los cocteles defrutas y los jugos podrán ser preparados parallevar o podrán ser consumidos en el estable-cimiento.

La orden será tomada en la mesa y los jugosserán servidos en vasos diseñados espe-cialmente para la empresa. Serán adornados conun pedazo de la fruta principal y una sombrillitade playa miniatura.

Segmento objetivo

Es importante definir el segmento objetivo, con el fin de realizar lasrespectivas proyecciones de ventas y orientar los esfuerzos de promoción ypublicidad de la empresa. Es importante hacer notar que la segmentación demercados reducirá el mercado potencial, pero hará más efectiva la labor deventas.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 24/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Las segmentaciones más comunes son por zonas geográficas, por edad, porprofesión, por ingresos, por sexo, etc. Cuando los clientes principales son em-

presas, las segmentaciones más comunes están dadas por el giro de laempresa, por el número de empleados, el volumen de ventas anual, laubicación geográfica, privadas o de gobierno, por el nivel de tecnología queutilizan, por el lugar donde compran los productos, etc.

Resulta muy interesante para los evaluadores de los planes de negocio,conocer cuales son las razones por las que el empresario ha decidido enfocarsus esfuerzos de mercado, en ese segmento objetivo en particular. Razonespodrían ser el ingreso económico, el volumen de compra, el conocimiento delproducto, los usos del producto, una necesidad que no está siendo cubierta,etc.

L a E m p r e n d e d o r a

Ejemplo de la segmentación de mercado hecha por La Emprendedora

El segmento objetivo de laempresa serán los estu-diantes de la UniversidadVéritas, entre 17 y 24 años,que reciben clases entre 10de la mañana y 6 de latarde, que no regresan asus casas durante todo el

día o que permanecen gran parte del tiempo enla universidad. Estos estudiantes representan

aproximadamente un 70% de la poblaciónestudiantil de la universidad. Generalmente, losestudiantes que no regresan a sus casasdurante todo el día, permanecen sin mayor actividad entre las horas de clase. El objetivode la empresa, será ofrecer un espacioagradable a los estudiantes, para que puedanreunirse con sus compañeros a disfrutar de una

bebida de frutas naturales.

Perfil del cliente potencial dentro del segmento objetivo

De ser posible habrá que definir el perfil del cliente al que se le ofrecerá losproductos de la empresa, identificando las características principales quediferencian a un grupo en particular. El perfil de los clientes estará relacionadocon sus hábitos personales como por ejemplo el tipo de música que escuchan,el tipo de vestido que utilizan, el grado de estudios o profesión, el tipo deproductos que consumen y donde los consumen (supermercados, restaurantes,

bares, tiendas, mercados populares, etc), los horarios en los que frecuentanciertos lugares, etc.

El objetivo de conocer el perfil del cliente es conocer la forma de “llegarle”, deuna manera atractiva. Cuando se habla de llegarle, se hace referencia almensaje que deberá contener la publicidad del producto, para hacerlo atractivopara el cliente que la empresa quiere capturar. Conocer las preferencias decliente permitirá a la empresa, diseñar eficazmente aspectos relacionados con

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 25/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

los empaques de los productos, los servicios complementarios, los mensajespublicitarios, las promociones, los ambientes de las sucursales, etc.

Generalmente los hábitos de consumo de los clientes se conocen a través deencuestas o de investigaciones de mercado como los grupos foco. Hay querecalcar que conocer las preferencias y hábitos de consumo de los clientes,permitirá hacer una mejor programación de las operaciones de la empresa,desarrollando con esto una ventaja competitiva difícil de imitar.

L a E m p r e n d e d o r a

Ejemplo del perfil de los clientes objetivos de La Emprendedora

La publicidad y promoción de LaEmprendedora, estará enfocadaa estudiantes que escuchanmúsica en español, que leenrevistas sobre artistas de moda,que buscan lugares segurosdonde entretenerse entre sus

horas de clase y que no consumen alcoholdurante el día. El local ofrecerá un espaciopara intercambio de libros y revistas, música apedido de los clientes, así como un espaciopara poner anuncios del interés de la

comunidad. En ocasiones especiales, el localpodrá ser utilizado para realizar intercambiosculturales entre estudiantes de la universidad.

Actualmente, en el interior de las universidadeso en sus alrededores no existen lugares queofrezcan a los estudiantes ambientes cómodos,seguros y con espacio suficiente para compartir con sus compañeros. La gran mayoría deestablecimientos son restaurantes o bares conambientes inseguros o poco agradables

Estrategia de precios

Los precios de los productos pueden ser establecidos de diferentes formasdependiendo de las condiciones del mercado, tomando como referencia elprecio de los productos con los que compite, el valor que genera para elcliente, los costos de los materiales o los márgenes mínimos de utilidad que laempresa quisiera tener por unidad.

Dentro de la estrategia de fijación de precios habrá que definir las políticassobre descuentos máximos por producto, precios por volumen de compras,ofertas y promociones, precios de introducción, en los casos en que seaaplicable.

L a E m p r e n d e d o r a

Ejemplo de la forma utilizada para fijar precios en La Emprendedora

La empresa fijará los precios de los productos tomando en cuenta el costo de cadafruta en particular; sin embargo, se tomaran en cuenta el precio de los productossustitutos para establecer los precios de los jugos naturales. En este análisis, se hatomado como referencia los precios de supermercado de los principales productos(sustitutos o competidores), agregando un 15% de sobreprecio, como promedio del

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 26/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

sobreprecio aplicado en establecimientos similares al local de La Emprendedora.

El precio de los licuados variará de $0.75 por unidad hasta $1.50 dependiendo de la combinación

de frutas seleccionada por el cliente. Se estima un precio promedio de venta de $1.25 por unidad.Esto le permitirá a la empresa competir en precio con bebidas a base de leche, bebidasenergéticas, bebidas gaseosas y jugos naturales elaborados en otros establecimientos. Todas lasventas serán al contado, en efectivo o con tarjeta de debito. No serán aceptadas tarjetas de créditoni cheques personales.

Comparación de precios entre productos sustitutos

Productos Precio de venta350 ml

Precio de venta500 ml

Sobrepreciopor local

Jugos enlatados $ 0.36 $ 0.51 $ 0.59

Jugos de frutas envasados $ - $ 0.37 $ 0.43

Bebidas a base de leche $ 0.46 $ 0.65 $ 0.75Bebidas energéticas $ - $ 0.83 $ 0.95

Bebidas gaseosas enlatadas $ 0.64 $ 0.91 $ 1.05

Agua de Coco embotellada $ - $ 0.99 $ 1.14

Jugos naturales preparados $ - $ 1.20 $ 1.38

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 27/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Estrategia de promoción, publicidad y

ventas

En esta sección, el empresario deberá explicar al lector,de que forma logrará conseguir a sus primeros clientes ycuáles argumentos y herramientas utilizará para lograrlo.El empresario deberá explicar el medio que utilizará para

enviar publicidad (hojas volantes, correo directo,anuncios clasificados, anuncios radiales, muestras gratis,anuncios en televisión, charlas y capacitaciones, etc.), losconceptos comerciales con los que tratará de posicionarsu empresa entre los clientes (eslogan de la empresa,

nombres comerciales de los productos, canciones promocionales, etc.), cuálesserán las herramientas de ventas que utilizarán los vendedores para capturarnuevos clientes (crédito, descuentos por pronto pago, descuentos por volumende compras, cupones de descuento, etc.) y las formas de ofrecer los productos(menús, catálogos, hojas de pedidos, dispensadores, etc.)

No está de más recordar que una estrategia de mercadeo deberá responder anecesidades existentes en el mercado, por lo tanto habrá que definir qué es loque el cliente busca o valora más, en la relación a los productos.

La estrategia de ventas deberá detallar las actividades a desarrollar durante elprimer año de funcionamiento de la empresa, así como los responsables deimplementar dichas estrategias.

L a E m p r e n d e d o r a

Ejemplo de la estrategia de ventas utilizada por La Emprendedora

Durante las dos se-manas previas a laapertura del local,serán repartidas5000 hojas volantesentre los estudiantesde la universidad. Seincluirá información

sobre la ubicación, los productos que ofrece laempresa, el tipo de música, los servicios, el

ambiente y la seguridad del local. En las hojasse incluirá un precio de promoción de $1.00para todos los jugos, válido durante el primer mes de funcionamiento de la empresa.

Durante el primer mes de funcionamiento, secontactará con algún patrocinador, para rifar productos promocionales de la empresa. La rifaserá hecha el último día del mes, por medio deun cupón que será incluido en las hojas

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 28/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

volantes. El cupón deberá ser llenado contodos los datos personales, incluyendo elcorreo electrónico, el cuál será incorporado a

una base de datos, para hacer publicidad por medio de correo directo.

Para mantener la afluencia de clientes durantelos primeros tres meses, se continuará con lasrifas de los patrocinadores y serán progre-madas exposiciones de artistas de diferentesuniversidades.

Durante todo el primer año, se realizaránofertas especiales de las frutas de estación,ofreciendo además, nuevas combinaciones enlos cocteles de frutas. Durante todo el año, serealizarán intercambios culturales con otras

universidades de la capital, con el objetivo dellamar la atención de los estudiantes.

La comunicación estará enfocada a posicionar en los clientes, que las frutas son la espe-cialidad de la empresa, que el cliente elige lacombinación de frutas que desee, en unambiente cómodo, seguro y familiar. En ladecoración, serán utilizadas descripciones cu-riosas de las frutas y sus componentes nutri-tivos. El eslogan que será incluido en todos losmateriales impresos será: “Tu eres el rey,donde las frutas son las reinas de tu casa.”

El responsable de programar las promociones,realizar los contactos con patrocinadores yartistas, será el propietario de la empresa.

Propuesta de valor de la empresa

En esta sección tratará de contestarse de forma clara (a manera de resumende todo el análisis de mercado), porqué los clientes utilizarán los productos dela empresa y no los de otros competidores y cuales serán las características delproducto que generarán valor para el cliente. En una propuesta de valor,pueden explotarse elementos que no están relacionados directamente con losproductos, pero que están relacionados con la empresa en su conjunto, comopor ejemplo la rapidez en el despacho, las capacitaciones a los empleados delos clientes, las políticas de créditos y cobros, las políticas de cambio de

productos, las políticas de servicio post venta, etc. Hay que mencionar que enla actualidad, los servicios complementarios que brindan las empresas, puedenllegar a ser, incluso más importantes que los productos mismos.

L a E m p r e n d e d o r a

Ejemplo de propuesta de valor para los clientes de La Emprendedora

Actualmente no existensitios seguros y agradablesalrededor de la universidad,que sirvan de puntos de

reunión a los estudiantes.La empresa ofrecerá un ambiente agradable yseguro donde los estudiante podrán disfrutar

de jugos de sus frutas favoritas, a precioscompetitivos con el resto de bebidas suaves enel mercado. La empresa buscará crear unambiente de comunidad, al ofrecer un espacio

para dar a conocer los trabajos artísticos de losestudiantes.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 29/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Operaciones de la empresa

En esta sección, el empresario deberá explicar demanera clara, los procesos y procedimientosnecesarios para que funcione la empresa. Elobjetivo es explicar, no solamente lo que va ahacer, sino “cómo lo va a hacer”.

Organización interna de la empresa

El empresario deberá explicar como estaráorganizada la empresa, de acuerdo a los diferentes puestos de trabajo. De serposible, el empresario deberá presentar el diagrama de la organización de laempresa, a fin de ilustrar las relaciones existentes entre los puestos detrabajo.

En empresas con un número pequeño de empleados, no será necesario utilizarun diagrama para describir las relaciones, sin embargo será necesario definir elorganigrama de la empresa a medida aumentan sus operaciones.

Es importante considerar en esta sección la posibilidad, que una personaabandone la empresa después del inicio de las operaciones, por tanto seráconveniente definir desde un principio, de qué forma se enfrentaran dichaseventualidades.

L a E m p r e n d e d o r a

Ejemplo de la organización en La Emprendedora

Las labores de la empresaserán coordinadas por el

Encargado de Sucursal.Esta persona reportaráperiódicamente al propie-tario de la empresa y

tendrá a su cargo la administración contable yde personal de la empresa.

Para atender a los clientes, existirá un Jefe demeseros, que tendrá a su cargo un mesero atiempo parcial. La elaboración de los productos

de la empresa estará a cargo del jefe decocina, quien tendrá a su cargo un ayudante de

cocina a tiempo parcial.

Deberá contratarse los servicios de unaempresa de seguridad privada, para lavigilancia del local durante las horas hábiles.

Para verificar los registros contables, se con-tratará con los servicios externos de un peritocontador.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 30/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Perfil del puesto de trabajo

Al establecer una empresa, hay que tener presente que el éxito del proyectoestará en función de la capacidad de la gente que lo llevará a cabo, por tantoseleccionar a las personas ideales para las tareas adecuadas, es indispensable.

En esa sección, el empresario deberá detallar el perfil de las personas queocuparán cada puesto y las tareas que serán responsabilidad de cada persona.Los datos que podría incluir son el salario y la forma de pago, el sexo deltrabajador, el rango de edad ideal, el grado académico mínimo, la experienciaprevia necesaria, las habilidades necesarias para el puesto y otrascaracterísticas personales.

Definir tareas específicas para cada puesto de trabajo y asignar

responsabilidades, permitirá medir el desempeño de los empleados y evitarduplicidad de tareas. La definición de actividades no limita las tareas quepuedan desempeñar los empleados dentro de la empresa, ya que en unaempresa pequeña los empleados deben desempeñar muchas actividades; sinembargo, una correcta definición de las tares de cada puesto les hará más fácilel trabajo a los empleados.

En las áreas gerenciales, si las hubiera, y si las personas ya estuvierandefinidas, será conveniente complementar la información con datos sobre laexperiencia anterior de cada gerente, a fin de demostrar que son las personasideales para manejar esas áreas.

L a E m p r e n d e d o r a

Ejemplo del perfil de un puesto de trabajo en La Emprendedora

Perfil del puesto deJefe de Sucursal: sexo indiferente,estudiante de Conta-duría Pública oAdministración deEmpresas, conoci-miento Excel y Word,soltero, menor de 28

años, conocimientos de elaboración deplanillas, pagos de impuestos y elaboración deestados financieros.

Tareas del puesto: coordinar con elpropietario, el abastecimiento de los insumosnecesarios para el funcionamiento del local, asícomo la coordinación de las actividades de losempleados en el área de meseros y de cocina.Será su responsabilidad el manejo de cajachica, del cambio en efectivo y de la maquinaregistradora. Deberá llevar el control de lascuentas por pagar de la empresa, elaborará loscheques para su liquidación y cuadrará lascuentas bancarias. Deberá introducir a lacomputadora todas las facturas, de ventas ygastos de la empresa, para que sean auditadospor el contador externo.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 31/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

Capacitaciones necesarias

Es importante tener un estimado en tiempo y recursos que serán utilizados

para capacitar a los empleados antes y después de iniciar el proyecto. Enalgunos casos, las necesidades de capacitación se vuelven más evidentesdespués de iniciado el proyecto, sin embargo es necesario tener un estimadode cuáles podrían ser las destrezas mínimas que necesitará el personal antesde iniciar las operaciones.

Hay que destacar la importancia de dar una “imagen de excelencia” desde elprimer día, por tanto es necesario poner especial atención a las personas quetendrán relación directa con los clientes, a fin de capacitarlos “formalmente” sobre el trato con los clientes.

L a E m p r e n d e d o r a

Ejemplo de necesidades de capacitación para uno de los puestos en La Emprendedora

Capacitación para el puestode Jefe de Cocina: Lapersona que ocupe el puestode jefe de cocina deberá ser capacitada con el curso “Ela-boración y manipulación salu-dable de alimentos”, exigido

por el ministerio de salud a todos los

establecimientos que elaboran productosalimenticios. La duración del curso es de 2semanas y su costo es de $50. Es necesarioque el jefe de cocina tenga aprobado estecurso antes de la apertura del local, ya que sinesto, el Ministerio de Salud podría multar a laempresa.

Detalles de las inversiones necesarias

En esta sección, se detallan los equipos necesarios para el funcionamiento dela empresa que se encuentra resumidos en la sección inversiones preoperativas. Generalmente, esta sección se divide en gastos de pre operación,activos de corto plazo y activos de largo plazo. En los gastos de pre operación,se incluyen los gastos de constitución legal de la empresa, por derechos depatentes, por estudios de mercado previos, por asesorías técnicas, por diseñose impresiones, por acondicionamiento del local, por instalaciones eléctricas oremodelaciones, etc. En los activos de corto plazo, se incluyen el efectivo deinicio, las inversiones en artículos de computo y comunicaciones, papelería

para facturación, artículos para decoración, mobiliario, inventarios de inicio,seguros de alquiler y pagos por adelantado, etc. En las inversiones de largoplazo, se incluyen terrenos, compra de vehículos y maquinaria, construcciones,etc.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 32/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

L a E m p r e n d e d o r a

Ejemplo de las necesidades de inversión en Activos de Corto Plazo en La Emprendedora

Principales procesos de producción

En esta sección, el empresario deberá demostrarle al lector “que sabe comoproducir”, el bien o servicio que piensa comercializar. En algunas ocasiones, eldocumento solamente dice lo que se va a producir, sin decir exactamentecómo. En muchos negocios, tener lo que en inglés se denomina el “know how” (una traducción podría ser, el como se hace), es lo que le da valor al proyecto,por lo tanto el emprendedor deberá asegurarse de convencer al lector quetiene “el como se hace”.

Para poner un ejemplo muy sencillo: piense que está estableciendo unrestaurante donde venderá un plato llamado “hojas de legumbres rellenas deCacahuates”, plato que por supuesto solamente usted sabe preparar. Cualquierinversionista estará feliz de participar en su proyecto, siempre y cuando ustedlo convenza, que efectivamente puede preparar ese platillo con la calidad quesus clientes necesitan. Por lo tanto será muy conveniente incluir dentro deldocumento, la receta del platillo y una breve descripción del proceso deelaboración.

En esta etapa, no es necesario describir el proceso mecánico, pero si describirlas principales etapas del proceso de fabricación, su duración y los principalesinsumos que utilizará en el proceso.

L a E m p r e n d e d o r a

Ejemplo de un proceso en La Emprendedora

El proceso de elabora-ción de jugos de frutasnaturales inicia con larecepción de la fruta enel establecimiento. Gene-ralmente, el abasteci-

miento de la fruta se realiza cada 3 días, antesde la hora de inicio de labores. La fruta recibidaes clasificada, eliminando los frutos quepresenten partes dañadas o que se encuentrenen proceso de descomposición. Estas frutasdañadas o en proceso de descomposición es

Activos de corto plazoInventario inicial $ 201.60Papelería y equipo de oficina menor $ 70.00Pizarras y tableros $ 40.00Equipo de refrigeración $ 550.00Equipos livianos para operación $ 700.00Artículos de decoración $ 300.00Vasos y cristalería $ 700.00Productos y equipos de limpieza $ 100.00Total en activos de corto plazo $2,661.60

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 33/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

importante retirarlas del resto, ya que puedendañar las que están en buen estado o adulterar el sabor de los jugos naturales. El proceso de

extracción del jugo se realiza por medio delicuadoras o extractoras mecánicas, depen-diendo del tipo de fruta, sin embargo el jugoprocesado en extractores deberá ser pasado auna licuadora, para continuar con el proceso.

A la licuadora se agrega inicialmente lasolución base, que puede ser agua o leche.Posteriormente, se agregan los jugos del

extractor junto con las frutas que seránlicuadas. Se licua la mezcla por 30 segundos yse agrega el hielo en trozos pequeños. Poste-

riormente, se agrega el endulzante, que puedeser azúcar, miel o azúcar dietética, junto conlas especias como la canela, la nuez moscadao vainilla. Se licua por 1 minuto más y se sirve.Ya servido en el recipiente final, se agregaCrema Chantilly en la copa, se decora con unpedazo de la fruta principal y se coloca unasombrillita miniatura en el pedazo de fruta.

Compras y proveedores

El empresario deberá tener claro cuáles serán los procedimientos que utilizará

para realizar las compras y pagos de las principales materias primas,detallando los proveedores y sus características. A fin de facilitar el trabajo, ycuando los proveedores sean muchos, podrán clasificarse por grupos deinsumos, por ejemplo, proveedores de materiales plásticos, proveedores defertilizantes, proveedores de pesticidas, proveedores de materiales impresos,proveedores de equipos de computo e impresión, proveedores de materialesde empaque, etc.

El empresario deberá detallar los nombres y direcciones de las principalesempresas proveedoras, políticas de precios, opciones de crédito, políticas depago, políticas de despacho, horarios de atención, confiabilidad de la empresa,

soporte técnico con equipos tecnológicos, épocas de mayor demanda deproductos. Será conveniente además definir los insumos críticos, con el fin deponer mayor atención a los proveedores en cuanto a cantidades disponibles,ubicación, políticas sobre pedidos y despachos, calidad de los insumos, etc.

El objetivo de esta información es realizar una programación eficiente para losrecibos de mercaderías, los pagos, el manejo de los inventarios y los pedidosurgentes.

L a E m p r e n d e d o r a

Ejemplo de un proveedor de La Emprendedora

Para realizar lostrabajos deremodelación y acon-dicionamiento del local,se contratará a laempresa Maderas deAltura, S.A., especialista

en remodelaciones de residencias, oficinas ylocales comerciales. Tiene aproximadamente

12 años de laborar en el país y es atendidapor su propietario. La empresa cuenta con losservicios de arquitectos y técnicos encarpintería que realizan los diseños,presupuestos y trabajos de la obra.

El valor y las condiciones del trabajo seestablecen mediante un contrato, cuyo montoserá cancelado 50% al inicio de la obra y 50%

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 34/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

al final. El tiempo estimado para realizar eltrabajo queda estipulado en el contrato y seaplica una penalización de $25 de descuento

por día de retraso. El trabajo incluyemateriales y mano de obra, de acuerdo a lasespecificaciones del diseño. En el mercado,

existen dos empresas más que ofrecen losservicios de remodelación de locales, sinembargo Maderas de Altura S.A., es la única

empresa que incluye el servicio de diseñocomo parte del contrato de trabajo.

Factores claves del éxito por área de trabajo

Es importante definir áreas clave dentro de la empresa para tener unpanorama general del desempeño; sin embargo, el empresario deberá tomarseel tiempo necesario para pensar en las actividades clave por áreas de trabajoespecíficas. La utilidad de definir factores clave por área de trabajo crece enimportancia, a medida que crece la empresa, ya que esto permite tenerparámetros útiles para medir el desempeño de los empleados dentro de cada

área de la organización.

L a E m p r e n d e d o r a

Ejemplo de un área crítica en La Emprendedora

En el área de atención alcliente, la limpieza deberá ser un factor crítico a tener bajocontrol, especialmente en elárea de servicios sanitarios. Afin de monitorear constante-mente el aseo del lugar y la

disponibilidad de productos de limpieza para

los clientes, el jefe de meseros deberá verificar sus condiciones cada dos horas, a fin deacondicionar adecuadamente la habitación.Todas las mañanas, el jefe de sucursal deberáverificar su estado y la cantidad de productosde limpieza disponibles, a fin de aprovisionar las cantidades que serán utilizadas durante eldía.

Controles de calidad

Actualmente las empresas que no poseen controles de calidad, se arriesgan atener variaciones importantes en las características de sus productos. Losclientes cada día son más exigentes sobre la calidad de los productos queconsumen, por lo que es sumamente importante desarrollar procedimientosque permitan mantener la calidad de los productos en cuanto a sabor,consistencia, durabilidad, composición y apariencia.

El “control de calidad” puede verse por algunos empresarios como procesoscomplicados, fuera del alcance de empresas pequeñas o de personas sin mayorpreparación académica. El control de calidad es simplemente hacer las cosasbien desde el inicio, seleccionar adecuadamente las materias primas y utilizarcantidades y procedimientos definidos para elaborar los productos.Estandarizar los procedimientos permitirá ofrecer a los clientes productos deprimera calidad, siempre.

5/8/2018 FIAGRO (1) - slidepdf.com

http://slidepdf.com/reader/full/fiagro-1 35/54

Guía para Elaborar el Plan de Negocios

FUNDACIÓN PARA LA INNOVACIÓN TECNOLÓGICA AGROPECUARIA

L a E m p r e n d e d o r a

Ejemplo de controles de calidad en La Emprendedora