febrero 04€¦ · de interés real. vale decir, que ante un incremento en la tasa real de interés...

TRANSCRIPT

Febrero 04

2020

Economía mexicanaAlgo anda mal. La caída de la inversión y de la economía también tiene que ver con las elevadas tasas reales deinterés.

Perspectiva semanalSubasta de valores gubernamentales. Se subastarán Cetes de 1, 3 y 6 meses, Mbonos de 3 años, y Udibonosde 3 años.Encuesta de expectativas de analistas de mercados financieros de Citibanamex (Ene. 2020)Índice de confianza del consumidor (Ene. 2020, 43.2 puntos). La confianza se mantiene elevada, aunque cae enel margen.Inflación (Ene. 2020, 0.54%). La inflación anual se acelera. También se incrementa la inflación subyacente.

Lo que hay que saber de la semana que concluye. PIB y finanzas públicas de 2019 en México.

Resumen y perspectiva internacionalLa FED manda un mensaje claro; la política monetaria pasa a segundo plano. Mark Carney se retira del Banco deInglaterra sin recortar la tasa de referencia.

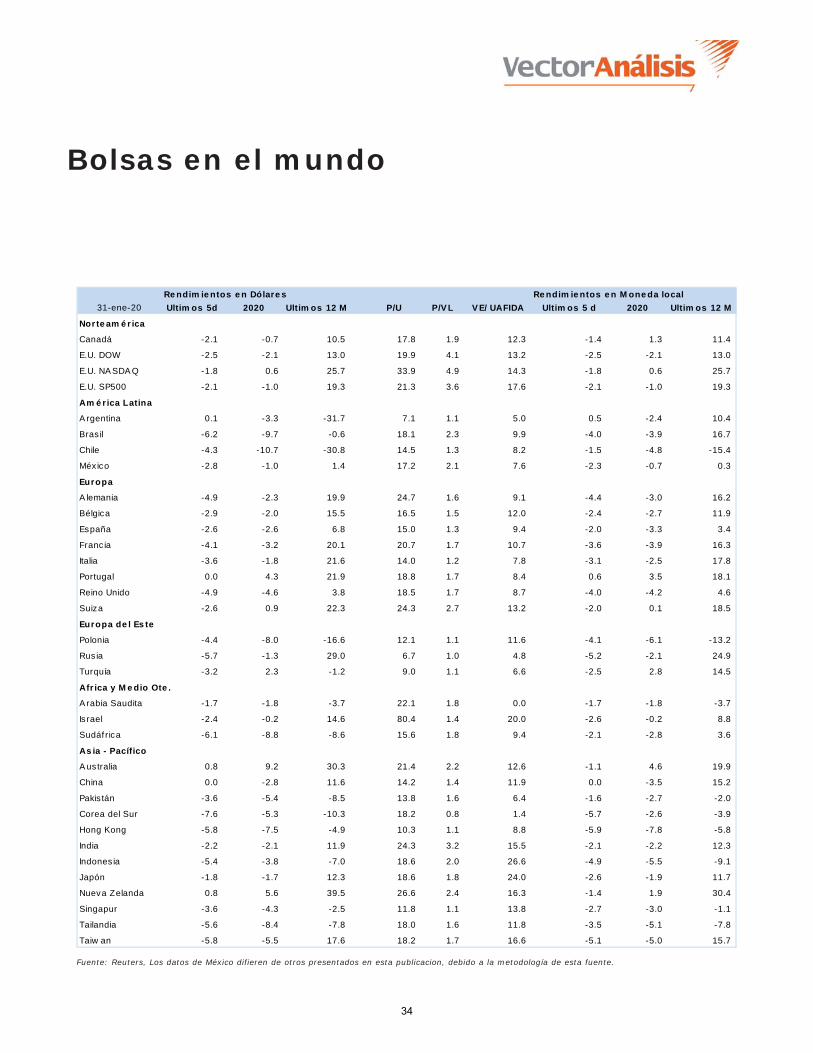

Renta variableSemana caracterizada por una fuerte aversión al riesgo global. Durante la semana pasada, el S&P/BMV IPCregistró una caída de 1033.31 puntos, equivalente a una disminución de 2.29%, en donde solo los sectores deenergía y salud registraron ganancias. En USD, el índice reportó una pérdida de 2.70%.

Comentario de empresaFNOVA: Estabilidad en crecimiento, continuará dinamismo por incorporación de activos industriales en plazasclave.GFNORTE: Neutral; ligeramente por arriba; guía 2020 anticipa desaceleración en utilidad neta: ReiteramosCOMPRAQUALITAS: Resultados Espectaculares en el 4T19, Superando Nuestras Proyecciones y la Guía del Año

Análisis técnico de los mercadosSegunda semana de toma de utilidades para el IPC. El IPC se alejó de su máximo inmediato anterior cerca de los46,000 enteros, y podrá regresasr hacia el piso en los 44,000 puntos, zona cercana a la reacción favorableanterior del mercado. Si respeta ese nivel, es probable un rebote para tomar rumbo hacia los 46,000 enteros.

Carteras modelo

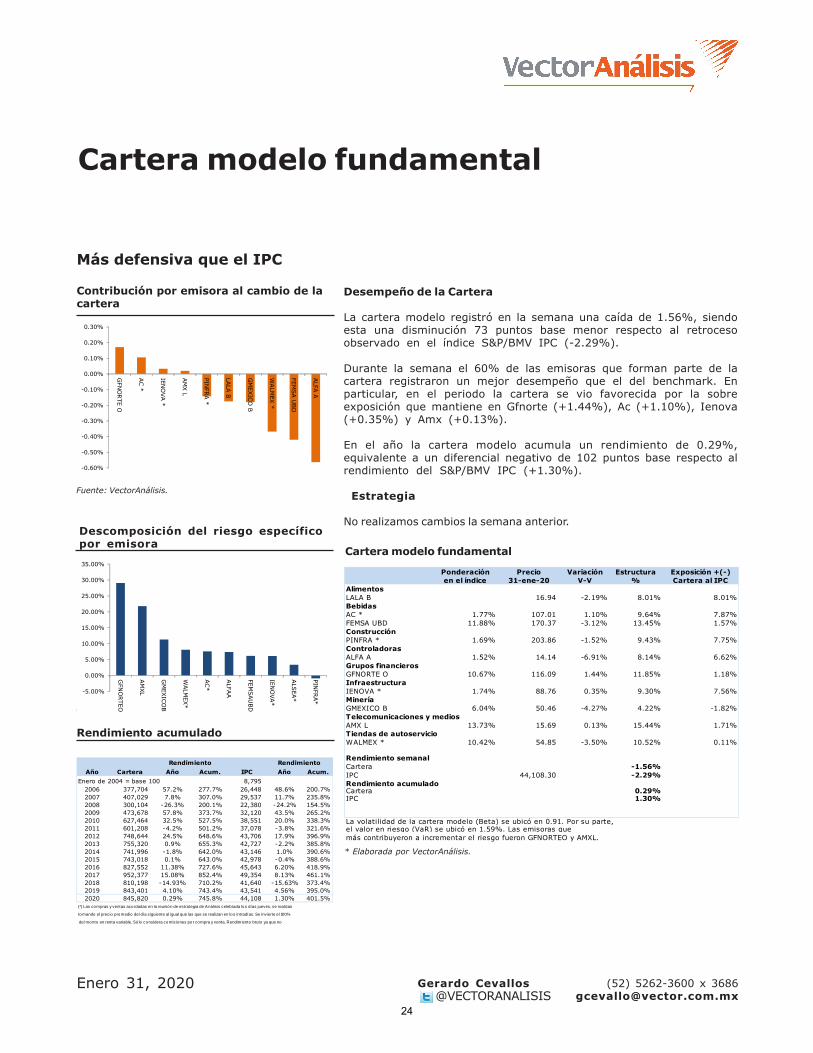

Cartera fundamentalMás defensiva que el IPC.

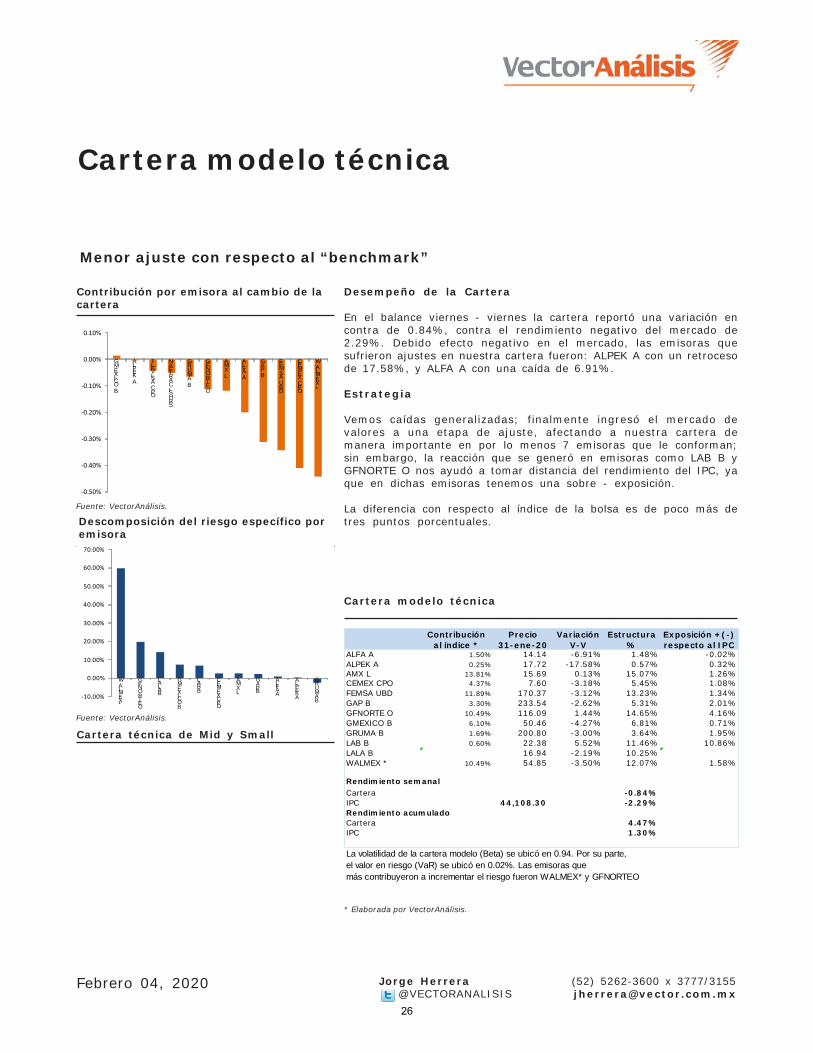

Cartera técnicaMenor ajuste con respecto al “benchmark”

Anexos estadísticos

1

Eventos y proyecciones

Luis Adrián Muñiz (52) 5262-3600 x [email protected]

LUNES 27 MARTES 28 MIÉRCOLES 29 JUEVES 30 VIERNES 31

Fuent e: Bloomberg, Reut ers, Vect or Análisis. 27/01/2020 28/01/2020 29/01/2020 30/01/2020 31/01/2020Lunes 27 Martes 28 Miércoles 29 Jueves 30 Viernes 31 SEMANA

Dow Jones 28,535.80 28,722.85 28,734.45 28,859.44 28,256.03 Cambio % -1.57 0.66 0.04 0.43 -2.09 -2.53Nasdaq 9,139.31 9,269.68 9,275.16 9,298.93 9,150.93 Cambio % -1.89 1.43 0.06 0.26 -1.59 -1.76Bono - 10 A EUA 1.6% 1.6% 1.6% 1.6% 1.5% Cambio (pb) -0.09 0.04 -0.05 -0.02 -0.06 -0.18IPC 44,134.39 44,717.93 45,132.60 44,862.75 44,108.30 Cambio % -2.23 1.32 0.93 -0.60 -2.27 -2.29Paridad spot 18.91 18.73 18.68 18.82 18.82 Cambio % 0.59 -0.94 -0.28 0.74 0.00 0.09Fondeo guber. 7.23 7.24 7.23 7.20 #N/A Cambio (pb) -2.00 1.00 -1.00 -3.00 #N/A #N/APrecio Mezcla 49.80 49.59 49.86 48.37 48.37 Cambio % -2.52 -0.42 0.54 -2.99 0.00 -5.32

INFLACIÓN VAR. MENS VAR. ANUAL CETES TIPO DE CAMBIO TIIE1-2020 106.51 0.54 3.30 7.25 18.90 7.602-2020 106.81 0.28 3.62 7.05 19.10 7.403-2020 107.15 0.32 3.55 6.68 19.00 7.144-2020 107.03 -0.11 3.38 6.75 19.20 7.155-2020 106.70 -0.31 3.36 6.60 19.25 7.006-2020 106.76 0.05 3.35 6.55 19.18 6.907-2020 107.07 0.29 3.26 6.50 19.25 6.908-2020 107.28 0.20 3.48 6.28 19.30 6.709-2020 107.72 0.42 3.64 6.25 19.20 6.65

10-2020 108.26 0.50 3.59 6.27 19.30 6.6011-2020 109.04 0.72 3.50 6.23 19.35 6.5512-2020 109.59 0.51 3.46 6.20 19.35 6.56

Proyecciones de inflación y tasas de interés(Promedio del período)

Estados Unidos: Durante el fin de semana se dispararon cinco cohetes contra la Zona Verde fortificada en Bagdad, uno impactando directamente

en el edificio de la embajada estadounidense.

Italia: El pasado domingo el Partido Democrático ganara las elecciones el pasado

domingo ante el partido derechista, Lega, de Matteo Salvini. Los resultados

previenen el colapso de la coalición que gobierna lo cual hubiera provocado elecciones nacionales.

China: En el primer día del Año Nuevo Lunar, hubo una disminución del 41.6% A/A enviajes aéreos civiles, una

reducción del 41.5% en viajes en tren y una caída del 25% en el transporte por carretera

debido al brote del coronavirus.

México: La balanza comercial de diciembre 2019 mostró un superávit de 3,068 millones de dólares, dado un crecimiento de 3% en las exportaciones y una

caída de 0.3% en las importaciones totales. Con esto, la balanza comercial acumuló un

superávit de 5,820 millones de dólares en 2019.

Estados Unidos: El equipo de defensa legal de Trump concluye su caso hoy, seguido por

preguntas de los senadoresque pueden durar hasta 16 horas. Más adelante esta semana puede haber una votación sobre si llamar a Bolton u otros testigos.

China: El gobierno restringió los viajes a Hong Kong. Detendrá el

transito de personas, cerrará algunos puntos de control y reducirá los vuelos y los

servicios tren en un intento por contener el virus que se haextendido por toda Asia, Estados

Unidos, Canadá, Francia y Alemania.

México- Estados Unidos: El presidente de Estados Unidos, Donald Trump terminó el proceso de ratificación del T-MEC en su país. Ahora solo falta que

el acuerdo comercial se ratifique en Canadá. Cabe señalar que el acuerdo entra en vigencia 90

días después de que todos los países ratifiquen el acuerdo.

Estados Unidos: La Reserva Federal decidió mantener su tasa de referencia sin cambios en un

rango entre 1.50%-1.75%.

Estados Unidos: La Oficina de Presupuesto del Congreso estadounidense publicó sus perspectivas económicas para los próximos 10 años. Entre lo más relevante es que revisó al alza su perspectiva de

crecimiento para 2020 de 2.1% a 2.2%.

México: De manera preliminar, la economía mexicana cayó 0.3% anual en el 4T de 2019. En sus cifras desestacionalizadas, el crecimiento trimestral resultó

nulo. Con esto, el PIB retrocedió 0.1% anual a lo largo de 2019.

Estados Unidos: El BEA publicó la estimación preliminar del PIB del cuarto trimestre de 2019 mismo que se mantuvo en 2.1%, al igual que en el trimestre anterior.

Reino Unido: El Banco de Inglaterra decidió mantener la tasa de referencia sin cambios en 0.75%, a pesar de que se

había especulado en las últimas semanas que el Banco podría reducir la tasa.

China: Funcionarios de la OMS anunciaron que la propagación

del virus fuera de China es de "grave preocupación". El brote podría hacer que el crecimiento

del PIB real de China se reduzca a menos del 4% desde el ritmo del 6% en el cuarto trimestre, con un impacto peor que el SARS en 2003.

México: Las finanzas públicas presentaron buenos balances al cierre de 2019. El déficit fiscal resultó en 2.3 por ciento del PIB, el balance primario con un

superávit de 1.1 por ciento y el SHRFSP mostró un nivel de 44.7

por ciento del producto (esperados: 2.7, 1.0 y 45.3 por ciento respectivamente). La SHCP utilizó recursos por alrededor de 125 mil millones de pesos del FEIP para estabilizar las principales métricas y lograr sus compromisos fiscales.

OMS: La Organización Mundial de la Salud declaró que el brote de coronavirus era una

emergencia de salud mundial a medida que el número de casos continúa aumentando, con 9,809

confirmados en China.

Reino Unido: El día de hoy el

Reino Unido se retirará de la Unión Europea y empezará el periodo de transición que durará

hasta el 31 de diciembre del 2020.

Febrero 04, 2020@VECTORANALISIS

2

Febrero 04, 2020

Economía mexicana

Algo anda mal

@VECTORANALISIS

• El banco central cree que no basado en argumentos pocosólidos

• La evidencia que el propio banco proporciona muestra locontrario

• Banxico debe reconocer que también es responsable de ladesaceleración, del deteriro de las exportaciones y de lasfinanzas públicas

La semana pasada se dio a conocer que en 2019 la economíamexicana cayó 0.1% en términos reales con respecto al añoanterior. Hay un conjunto de factores que explican este resultado,mismos que van desde el cambio de Administración del país, hastala incertidumbre que ha provocado las negociaciones comercialessobre el Tratado de Libre Comercio entre México, Estados Unidos yCanadá (T-MEC), pasando por algunos factores internos de inquietudtales como los de gobernanza, seguridad y certeza jurídica, etc.Igualmente, ha jugado en contra del crecimiento el caráctermarcadamente restrictivo de la política económica, tanto fiscalcomo monetaria.

No obstante, sobre este último punto, algunos miembros de laJunta de Gobierno del Banco de México han externado su opiniónen reiteradas ocasiones de que el elevado nivel de las tasas realesde interés poco tiene que ver con la caída del consumo y de lainversión y, por tanto, con el nulo crecimiento económico registradoen 2019. Argumentan que ello es así porque en las encuestas deopinión a especialistas y empresarios, los entrevistados manifiestanque no creen que la política monetaria restrictiva esté dificultandoel crecimiento económico.

Llama la atención esta argumentación no sólo porque es erróneopensar que la realidad es como se cree y no como es, sino tambiénporque va en contra de la teoría económica que señala precisamenteque estas variables están relacionadas inversamente con la tasade interés real. Vale decir, que ante un incremento en la tasa realde interés es de esperarse que el consumo y la inversión privadoscaigan por lo elevado del costo del crédito o del capital.

Pero no sólo eso, tal argumentación está reñida con la propiaevidencia empírica que el banco central ha proporcionado alrespecto.

Así, en uno de los recuadros de su Informe trimestral abril - juniode 2018 se señala que en el corto plazo, entre otros factores, lainversión privada responde negativamente a los mayores costosde capital. Es más, en el mismo documento se señala que la tasareal de interés real ex ante es el segundo factor en importancia queexplica la desaceleración de la inversión desde el cuarto trimestrede 2016 hasta el primer trimestre de 2018 (solo precedido por lamayor incertidumbre sobre la política comercial), fecha en que

Inversión privada y contribución de susdeterminantes a su crecimiento(Variación % real anual y puntosporcentuales)

Rodolfo Navarrete (52) 5262-3600 [email protected]

Fuente: Banco de México

Tasa Real Ex-Ante de Corto Plazo(por ciento anual)

Fuente:* 1/ La tasa real ex-ante de corto plazo se calcula comola diferencia entre el objetivo de la Tasa de Interés Interbancariaa un día y la media de las expectativas de inflación a 12 mesesextraídas de la Encuesta de Banco de México.

‐2.0%

‐1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

dic‐13

jun‐14

dic‐14

jun‐15

dic‐15

jun‐16

dic‐16

jun‐17

dic‐17

jun‐18

dic‐18

jun‐19

dic‐19

rango de tasa neutral real

3

Economía mexicana

Exportaciones totales en México ytipo de cambio real peso mexicano -dólar estadounidense(Variación % anual)

Fuente:Vector Análisis con información del INEGI y FED de St.Louis

convirtió en el primer factor.

Guiándose por tal evidencia, es deseable que el banco reconozca supapel en la desaceleración económica que estamos viviendo debido alsostenimiento de exageradamente altas tasas reales de interés. Perono solo eso, debería ser consiente también del rol que está jugandoen el deterioro de las finanzas públicas, toda vez que las elevadastasas de interés no sólo afectan el ritmo de crecimiento de laeconomía, y con ello el volumen de los ingresos públicos, sino quetambién incrementan el servicio de la deuda pública en pesos, elevandoel gasto público, para así presionar por estas dos vías sobre elincremento del déficit fiscal y, con ello, sobre el aumento de la deudapública.

Lo más desconcertante de este asunto es que el banco cuestiona laposibilidad de un eventual deterioro de las finanzas públicas pero sintomar conciencia de que es partícipe fundamental de dicho fenómeno,al mantener altas las tasas reales de interés en circunstancias en quese han disipado la mayoría de riesgos sobre la inflación y que ésta seubica en el entorno muy cercano al objetivo.

Igualmente, el banco debe reconocer su contribución a ladesaceleración de las exportaciones asociada a la apreciación del tipode cambio que provoca el ingreso de capitales del exterior atraídopor las elevadas tasas internas de interés. El menor dinamismo de lasexportaciones también afecta el ritmo de crecimiento económico.

En función de estos elementos, sería bueno que el banco entraratambién en un periodo de reflexión, al igual que lo están haciendo sushomólogos de EU y de Europa.

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

ene-1

2

jun-1

2

nov-1

2

abr-

13

sep-1

3

feb-1

4

jul-

14

dic

-14

may-1

5

oct-

15

mar-

16

ago-1

6

ene-1

7

jun-1

7

nov-1

7

abr-

18

sep-1

8

feb-1

9

jul-

19

dic

-19

exportaciones

TCR

4

México: Perspectiva semanal

Febrero 4, 2020 Luis Adrián Muñiz (52) 5262-3600 x [email protected]@VECTORANALISIS

Martes 4 de febrero de 2020. Subasta de valoresgubernamentales.

Este martes la SHCP, a través de Banco de México, agente financierodel gobierno federal, subastará Cetes de 1, 3 y 6 meses, Mbonos de3 años, y Udibonos de 3 años, que se colocarán el 6 de febrero.

En la tabla reportamos los detalles de las colocaciones. Banco deMéxico publica los resultados de la subasta a las 11:30hrs.

Miércoles 5 de febrero de 2020, 3:30 pm. Encuesta deexpectativas de analistas de mercados financieros deCitibanamex (Ene. 2019)

En el transcurso de la tarde, Citibanamex en México dará a conocersu encuesta de especialistas del sector privado para el mes deenero. Dentro de este levantamiento es probable que el mercadomuestre nuevamente una baja en la estimación de crecimientoeconómico local, y que mantenga una expectativa de menores tasasde interés en los próximos meses.

En la parte del crecimiento económico, y después del decepcionantedato del PIB del 4T19 y 2019, no descartamos revisiones a la baja,de tal manera que las proyecciones del avance del PIB para 2020podrían ubicarse incluso por debajo de 1 por ciento, en tanto que lasde 2021 en alrededor de 1.6 por ciento (previas 1.0 y 1.7 por cientorespectivamente).

Por el lado monetario, creemos que el mercado continuará esperandorelajamiento en la tasa de referencia en el corto plazo y dependientedel comportamiento de la inflación subyacente. Con lo anterior enmente, esperamos que la tasa objetivo proyectada para finales deeste año sea de 6.50 por ciento, en tanto que la esperada para elpróximo año podría ser de 6.0 por ciento (ambas sin cambiosimportantes respecto al levantamiento previo).

En lo referente al índice de precios, esperamos que la inflación de2020 sea proyectada similar a la observada en el levantamientoprevio. En este sentido sería factible ver una inflación esperada eneste año de alrededor de 3.5 por ciento. En 2021 la inflación generalpodría proyectarse en alrededor de ese mismo nivel.

Finalmente, y dado el comportamiento relativamente estable que hamostrado el tipo de cambio en los últimas semanas, creemos que elmercado podría mantener o corregir ligeramente a la baja susproyecciones para este y el próximo. Así, cabría anticipar que el tipode cambio para este año se espere un poco por debajo de 19.75pesos, en tanto que para 2021 inferior a 20.0 pesos.

Subasta de valores gubernamentales

1/ Cantidades expresadas en millones de pesos.2/ Tasa primaria en los Cetes, Mbonos y Udibonos.

Fuente: Citibanamex.

Encuesta de expectativas de analistasde mercados financieros deCitibanamex(consenso mediano)

Encuesta 2Qdic19

Encuesta 1Qene20

Movimiento

Inflación general 1a. Q. de enero (%) -- 0.26% --

Inflación subyacente 1a. Q. de enero (%) -- 0.19% --

Inflación general de enero (%) 0.35% 0.49% Subió

Inflación subyacente de enero (%) 0.29% 0.31% Subió

Inflación próximos 12 meses (%) 3.50% 3.46% Bajó

Inflación general en 2020 (%) 3.50% 3.50% Igual

Inflación subyacente en 2020 (%) 3.50% 3.50% Igual

Inflación general en 2021 (%) -- 3.52% Bajó

Inflación subyacente en 2021 (%) -- 3.40% Bajó

Inflación 2022-2026 3.50% 3.50% Igual

Crecimiento del PIB en 2019 (%) 0.0% 0.0% Igual

Crecimiento del PIB en 2020 (%) 1.0% 1.0%

Crecimiento del PIB en 2021 (%) -- 1.7% Bajó

Fecha mediana del próximo movimiento en la

tasa objetivo (sentido)feb-20 feb-20 igual

Tasa de fondeo bancario al cierre 2020 6.50% 6.50% igual

Tasa de fondeo bancario al cierre 2021 6.00% 6.00% igual

Nivel de tipo de cambio en 2020 19.85 19.75 Bajó

Nivel de tipo de cambio en 2021 20.00 20.00 Igual

Consenso mediano

Clave de emisión

Tasa cupón (%)

Monto a

subastar 1/

Tasa de colocación

previa (%) 2/

Cetes

1m BI200305 - 5,000 7.04

3m BI200507 - 5,000 7.08

6m BI200730 - 11,500 7.03

Mbonos

3Y M 230309 6.75 10,500 6.80

Udibonos

3Y S 231116 4.00 UDIS 875 3.56

5

México: Perspectiva semanal

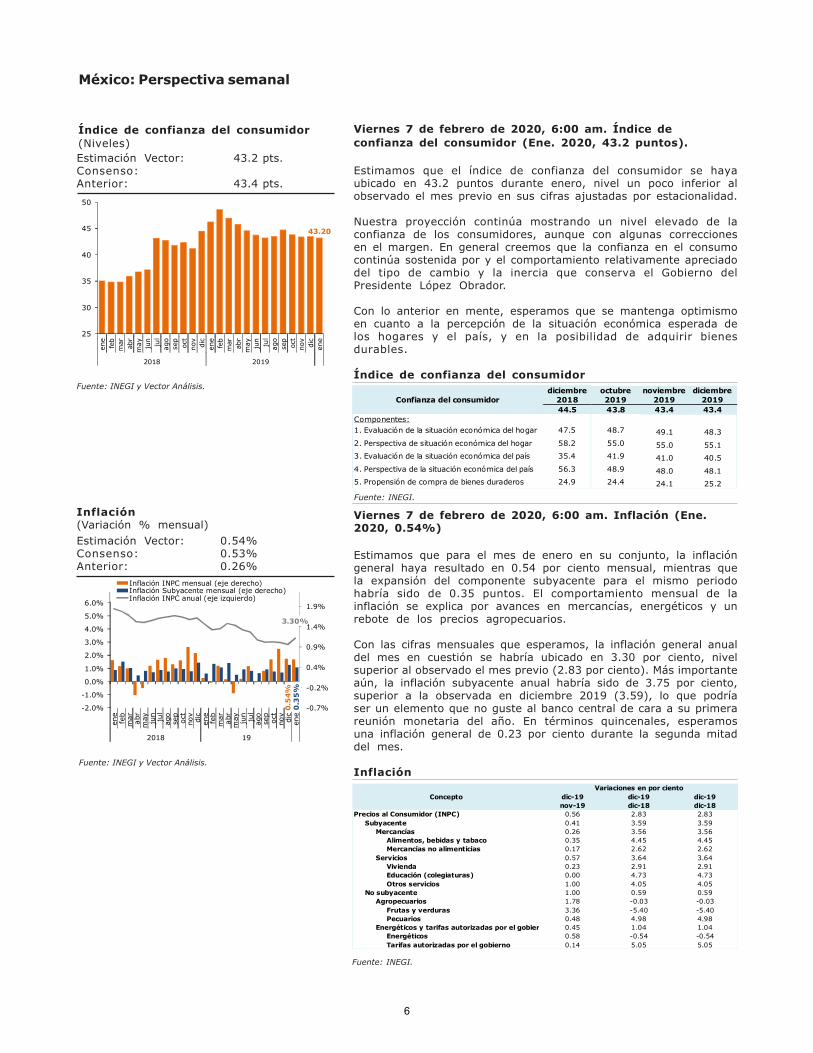

Viernes 7 de febrero de 2020, 6:00 am. Índice deconfianza del consumidor (Ene. 2020, 43.2 puntos).

Estimamos que el índice de confianza del consumidor se hayaubicado en 43.2 puntos durante enero, nivel un poco inferior alobservado el mes previo en sus cifras ajustadas por estacionalidad.

Nuestra proyección continúa mostrando un nivel elevado de laconfianza de los consumidores, aunque con algunas correccionesen el margen. En general creemos que la confianza en el consumocontinúa sostenida por y el comportamiento relativamente apreciadodel tipo de cambio y la inercia que conserva el Gobierno delPresidente López Obrador.

Con lo anterior en mente, esperamos que se mantenga optimismoen cuanto a la percepción de la situación económica esperada delos hogares y el país, y en la posibilidad de adquirir bienesdurables.

Índice de confianza del consumidor

Viernes 7 de febrero de 2020, 6:00 am. Inflación (Ene.2020, 0.54%)

Estimamos que para el mes de enero en su conjunto, la inflacióngeneral haya resultado en 0.54 por ciento mensual, mientras quela expansión del componente subyacente para el mismo periodohabría sido de 0.35 puntos. El comportamiento mensual de lainflación se explica por avances en mercancías, energéticos y unrebote de los precios agropecuarios.

Con las cifras mensuales que esperamos, la inflación general anualdel mes en cuestión se habría ubicado en 3.30 por ciento, nivelsuperior al observado el mes previo (2.83 por ciento). Más importanteaún, la inflación subyacente anual habría sido de 3.75 por ciento,superior a la observada en diciembre 2019 (3.59), lo que podríaser un elemento que no guste al banco central de cara a su primerareunión monetaria del año. En términos quincenales, esperamosuna inflación general de 0.23 por ciento durante la segunda mitaddel mes.

Inflación

Fuente: INEGI y Vector Análisis.

Índice de confianza del consumidor(Niveles)

Estimación Vector: 43.2 pts.Consenso:Anterior: 43.4 pts.

Fuente: INEGI.

Inflación(Variación % mensual)

Estimación Vector: 0.54%Consenso: 0.53%Anterior: 0.26%

Fuente: INEGI y Vector Análisis.

Fuente: INEGI.

diciembre 2018

octubre 2019

noviembre 2019

diciembre 2019

44.5 43.8 43.4 43.4

Componentes:

1. Evaluación de la situación económica del hogar 47.5 48.7 49.1 48.3

2. Perspectiva de situación económica del hogar 58.2 55.0 55.0 55.1

3. Evaluación de la situación económica del país 35.4 41.9 41.0 40.5

4. Perspectiva de la situación económica del país 56.3 48.9 48.0 48.1

5. Propensión de compra de bienes duraderos 24.9 24.4 24.1 25.2

Confianza del consumidor

dic-19 dic-19 dic-19

nov-19 dic-18 dic-18

Precios al Consumidor (INPC) 0.56 2.83 2.83

Subyacente 0.41 3.59 3.59

Mercancías 0.26 3.56 3.56

Alimentos, bebidas y tabaco 0.35 4.45 4.45

Mercancías no alimenticias 0.17 2.62 2.62

Servicios 0.57 3.64 3.64

Vivienda 0.23 2.91 2.91

Educación (colegiaturas) 0.00 4.73 4.73

Otros servicios 1.00 4.05 4.05

No subyacente 1.00 0.59 0.59

Agropecuarios 1.78 -0.03 -0.03

Frutas y verduras 3.36 -5.40 -5.40

Pecuarios 0.48 4.98 4.98

Energéticos y tarifas autorizadas por el gobierno 0.45 1.04 1.04

Energéticos 0.58 -0.54 -0.54

Tarifas autorizadas por el gobierno 0.14 5.05 5.05

Variaciones en por ciento

Concepto

43.20

25

30

35

40

45

50

ene

feb

mar

abr

may

jun

jul

ago

sep

oct

nov

dic

ene

feb

mar

abr

may

jun

jul

ago

sep

oct

nov

dic

ene

2018 2019

0.5

4%

0.3

5%

3.30%

-0.7%

-0.2%

0.4%

0.9%

1.4%

1.9%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

ene

feb

mar

abr

may

jun

jul

ago

sep

oct

nov

dic

ene

feb

mar

abr

may

jun

jul

ago

sep

oct

nov

dic

ene

2018 19

Inflación INPC mensual (eje derecho)Inflación Subyacente mensual (eje derecho)Inflación INPC anual (eje izquierdo)

6

México: Lo que hay que saber de lasemana que concluye

Durante la semana que concluye se dio a conocer la mediciónoportuna del PIB y el estado de las finanzas públicas de 2019 enMéxico.

- El INEGI dio a conocer, de manera preliminar, que la economíamexicana habría presentado una caída de 0.1 por ciento anual a lolargo del año pasado, por primera ocasión desde la crisis financieraglobal de 2009. La pérdida de dinamismo se explicaría por laimportante caída del sector industrial (minería asociada a petróleo yconstrucción) y la mayor desaceleración a la esperada del sectorservicios.

Durante el último trimestre del año pasado la economía tambiénpresentó una caída anual, y se mantuvo sin cambios en su comparativotrimestral. Respecto a lo esperado por el mercado, ambas cifrasresultaron un poco mejores.

Al ser cifras preliminares no es posible identificar si la economíamexicana permaneció en recesión más allá de la primera mitad de2019. En nuestra opinión, lo realmente relevante es que el PIB deMéxico transitó a lo largo del año pasado por un periodo de profundadesaceleración, que incluso podría sesgar un poco a la baja eldesempeño económico de 2020, en ausencia de los choques positivosque esperamos para este año (relativa recuperación de la inversióny consumo).

Por el momento mantenemos nuestra estimación de crecimientoeconómico en 2020 en 1.3 por ciento, a la espera de los datos"definitivos" de crecimiento del año pasado y primeras cifras deactividad de 2020 a fin de evaluar nuestro pronóstico.

- Finalmente, la SHCP dio a conocer el estado de las finanzaspúblicas, el cual mostró buenas métricas de balance y deuda públicarespecto a lo que se esperaba para el cierre de 2019. En particular,el balance primario resultó con un superávit de 1.1 por ciento del PIB(1% esperado y 0.6% previo), en tanto que el SHRFSP se ubicó en44.7 por ciento del producto, por debajo del año previo y de loesperado (44.9 y 45.3 por ciento respectivamente).

Si bien resulta una buena noticia, el logro de las métricas fiscales delaño pasado se atribuye el uso de recursos provenientes del Fondo deEstabilización de Ingresos Presupuestarios (FEIP), por un monto dealrededor de 125 mil millones de pesos, equivalente al 45 por cientode FEIP. Estos recursos resultaron necesarios para compensar lacaída de los ingresos totales ante el menor dinamismo de la economíalocal, la menor producción de petróleo y la relativa apreciación deltipo de cambio.

Febrero 3, 2020

PIB y finanzas públicas en México.

Luis Adrián Muñiz (52) 5262-3600 x [email protected]@VECTORANALISIS

PIB en México(variación % anual)

Fuente: INEGI.

-0.3%

-0.1%-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

I II III

IVAnual I II III

IVAnual I II III

IVAnual I II III

IVAnual I II III

IVAnual I II III

IVAnual

2014 2015 2016 2017 2018 2019

7

2020 será un año en el que el riesgo fiscal continuará vigente eincluso no descartamos la acción de alguna agencia sobre lacalificación crediticia del país a lo largo de la primera mitad delaño. En particular, el presupuesto público de este año podría sernuevamente afectado por un menor crecimiento del PIB, una bajaproducción de crudo y un tipo de cambio más bajo, con el factor deriesgo adicional de haber dispuesto de una buena parte de losrecursos del FEIP. Hacia finales del año no descartamos que ladiscusión en torno a una reforma fiscal que refuerce los ingresospúblicos y disminuya la carga tributaria de Pemex comience atomar mayor fuerza.

Balance público en México(millones de pesos)

Fuente: INEGI.

-600,000

-500,000

-400,000

-300,000

-200,000

-100,000

0

100,000

ene-1

9

feb-1

9

mar-

19

abr-

19

may-1

9

jun-1

9

jul-19

ago-1

9

sep-19

oct-19

nov-19

dic-19

observado

programado

8

Febrero 04, 2020

Resumen y perspectivainternacional

La FED manda un mensaje claro; la política monetaria pasa a segundo plano. Mark Carney se retira delBanco de Inglaterra sin recortar la tasa de referencia.

Estados Unidos:La semana pasada la Reserva Federal tuvo su primera decisión depolítica monetaria en 2020. Como se esperaba, mantuvo la tasa dereferencia sin cambios en un rango de 1.50%-1.75%. En elcomunicado, los miembros nuevamente señalaron que se sientencómodos con el nivel de la tasa y que los últimos datos económicosapoyan la perspectiva de que el crecimiento económico seguirá aun buen ritmo apoyado por un estrecho mercado laboral y unsólido consumo.

Por otro lado, la FED anunció que continuará realizando operacionesen el "repo market" al menos hasta abril de 2020 para garantizarque el suministro de reservas se mantenga amplio incluso durantelos períodos de fuertes aumentos en los pasivos no relacionadoscon reservas, y para mitigar el riesgo de presiones del mercadointerbancario que podrían afectar negativamente la implementaciónde la política monetaria. Dicho esto, los miembros votaron paraestablecer la tasa de interés pagada sobre los excesos de lasreservas requeridas en 1.60%, un incremento de 5pb con respectoa la decisión anterior. Igualmente, esta acción es para facilitar laimplementación de la política monetaria.

En sus comentarios durante la conferencia de prensa, JeromePowell reiteró que las operaciones en el "repo market" tienen laúnica intención de incrementar el nivel de las reservas y se daráhasta el segundo trimestre de 2020. En particular, la FED anticipaver un poco de volatilidad en los niveles de las reservas durante latemporada de pago de impuestos y por lo tanto se decidió mantenerlas operaciones al menos hasta abril.

Por otro lado, la publicación de la cifra preliminar del PIB del cuartotrimestre apoya la postura de la FED de mantenerse en pausa. ElBureau of Economic Analysis reportó que durante el trimestre laeconomía creció 2.1% en términos trimestrales anualizados, conesto la economía habría crecido 2.3% durante 2019. Si bien se notauna desaceleración en el consumo personal, esperamos que estecomponente repuntará durante 2020. Igualmente, la economíaestadounidense observó una nueva caída de la inversión privadadurante el 4T19, lo cual esperamos mejore durante el presente añoante el acuerdo comercial entre EU y China y la ratificación delTMEC.

En conclusión, los eventos de la semana pasada nos dejan claroque la política monetaria pasará a segundo plano para la FED.Mantendrán la tasa de referencia sin cambios, en el corto plazo y laatención se enfocará sobre los problemas que existen en el "repomarket" para mantener la liquidez en la economía. Igualmente, laFED continuará el proceso de revisión de sus objetivos el cualespera terminar durante la primera mitad de 2020. En cuanto a laeconomía, las cifras más recientes muestran un buen crecimiento,lo cual esperamos que continúe, aunque habrá que ver que efectos

PIB trimestral anualizado(Variación % anual)

@VECTORANALISIS Ricardo Martínez (52) 5262-3600 x3687

Tasa efectiva de la FED(En por ciento)

Fuente:U.S. Federal Reserve

Fuente:U.S. Bureau of Economic Analysis

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

I II III IV I II III IV I II III IV I II III IV I II III IV

2015 2016 2017 2018 2019

2.1%

0

0.5

1

1.5

2

2.5

3

12/2014 12/2015 12/2016 12/2017 12/2018 12/2019

9

Resumen y perspectiva semanal

tiene la situación del coronavirus sobre la economía.

Europa:La semana pasada el Banco de Inglaterra tuvo su decisión de políticamonetaria, la cual fue la última para el gobernador Mark Carney. Trasun par de semanas de especulación de que el Banco podría bajar latasa de referencia ante la debilidad económica en los datos del cuartotrimestre, finalmente la Junta decidió por mayoría no relajar lapolítica monetaria. Los miembros argumentaron que los primerosdatos de 2020 y la resolución de un Brexit ordenado sugerían que laeconomía se había estabilizado y gradualmente observaría unaaceleración gradual durante los próximos meses.

Ahora será el turno de Andrew Bailey, quien será el próximo gobernadordel Banco y quien tendrá la tarea de anclar las expectativas de losagentes económicos en los próximos meses. Si bien Carney tuvo quelidiar con una inhabilidad de poder mover la tasa de referencia comoconsecuencia de la incertidumbre del Brexit, Bailey tendrá quecomunicar de manera efectiva cuáles serán los próximos pasos delbanco central ahora que se logró un Brexit ordenado.

Dicho esto, por el momento creemos que la postura del banco centralcontinuará siendo relativamente dovish ya que todavía mantienenque cualquier apretamiento de la política monetaria seria "gradual ylimitado". Mientras tanto el Banco revisó sus estimaciones decrecimiento a la baja para el 2020 de 1.2% a 0.8%, en tanto que parael 2021 espera un crecimiento de 1.4% contra el 1.8% que seesperaba anteriormente.

En conclusión, a pesar de que la primera tarea de Bailey será anclarlas expectativas, todo parece sugerir que la perspectiva para elBanco de Inglaterra aún es dovish ante un escenario de menorcrecimiento y en un contexto de tasas bajas mundialmente.

Catalizadores y eventos relevantes:Durante la presente semana lo más relevante será la publicación finalde los índices PMI del mes de enero, no esperamos sorpresas en lasrevisiones.

Por otro lado, se publicará la balanza comercial de Chinacorrespondiente al mes de enero, que nos dará la primera estimaciónoficial de cuanto se ha afectado la economía debido al brote delcoronavirus.

Finalmente, el viernes 7 se publicará el reporte del mercado laboraldel mes enero en Estados Unidos, anticipamos que se hayan creado150 mil nuevos puestos (139 mil en diciembre). En tanto que esperamosque la tasa de desempleo se mantenga en 3.5%.

Tasa de referencia del Banco deInglaterra(Niveles)

Fuente:Bank of England

Comportamiento de la libra esterlina

Fuente:Bloomberg

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

02/2

010

06/2

010

10/2

010

02/2

011

06/2

011

10/2

011

02/2

012

06/2

012

10/2

012

02/2

013

06/2

013

10/2

013

02/2

014

06/2

014

10/2

014

02/2

015

06/2

015

10/2

015

02/2

016

06/2

016

10/2

016

02/2

017

06/2

017

10/2

017

02/2

018

06/2

018

10/2

018

02/2

019

06/2

019

10/2

019

1

1.1

1.2

1.3

1.4

1.5

1.6

05/2

016

07/2

016

09/2

016

11/2

016

01/2

017

03/2

017

05/2

017

07/2

017

09/2

017

11/2

017

01/2

018

03/2

018

05/2

018

07/2

018

09/2

018

11/2

018

01/2

019

03/2

019

05/2

019

07/2

019

09/2

019

11/2

019

01/2

020

Libra-USD

Libra-Euro

10

Renta variable

Semana caracterizada por una fuerte aversión al riesgo global

• Durante la semana pasada, el S&P/BMV IPC registró una caída de1033.31 puntos, equivalente a una disminución de 2.29%, en dondesolo los sectores de energía y salud registraron ganancias. En USD, elíndice reportó una pérdida de 2.70%.

• Excluyendo conceptos no recurrentes, anticipamos resultadosmoderadamente positivos para el 4T19 en utilidades para las empresasque integran al S&P/BMV IPC, mostrando una recuperación secuencialrespecto al trimestre inmediato anterior. Entre los factores quedestacarán en los resultados será el comportamiento de la economíalocal, así como de la volatilidad cambiaria particularmente enSudamérica.

Contexto internacional que influyó en el comportamiento de lasbolsas en el mundo

Los principales mercados en Asia registraron fuertes pérdidas generalizadas,en promedio de 4.6%, derivado de los temores sobre la propagación delcoronavirus y los efectos que pueda tener sobre la economía mundial; losmercados chinos se mantuvieron cerrados por las celebraciones del NuevoAño Lunar. En Europa, también se registraron fuertes bajas en la semana,para terminar en promedio con un decremento de 2.5%, influidos por laevolución del coronavirus, la salida finalmente del Reino Unido de la UniónEuropea, así como por la decisión del Banco de Inglaterra de dejar lastasas de interés sin cambios en 0.75%. Finalmente, en Wall Street losprincipales índices accionarios terminaron la semana con una reducciónpromedio del 2.1%, también afectados por el entorno global sobre lapreocupación de los efectos del coronavirus sobre la economía mundial, ladecisión de la Reserva Federal para mantener sin cambios la tasa deinterés, así como por los resultados corporativos al 4T19.

Excluyendo conceptos no recurrentes, anticipamos resultadosmoderadamente positivos para el 4T19 en utilidades para lasempresas que integran al S&P/BMV IPC, mostrando unarecuperación secuencial respecto al trimestre inmediato anterior.Entre los factores que destacarán en los resultados será elcomportamiento de la economía local, así como de la volatilidadcambiaria particularmente en Sudamérica.

Excluyendo la información de ELEKTRA, ya que no es cubierta por ningúnintermediario, así como de KIMBER, GFNORTE, BBAJIO, BSMX, GFINBUR yR, empresas que anticiparon sus resultados antes del 31 de enero de2020, esperamos para el 4T19 una disminución en ingresos de 0.2% A/A,un aumento de 7.9% en la UAFIDA (motivado principalmente por laaplicación de la regla IFRS 16 en 2019 que contribuyó a un fuerteincremento en la depreciación) y un alza en la utilidad neta de 5.9% A/A.

Sin embargo, también realizamos análisis comparativos excluyendo losresultados de KOF y FEMSA debido a que durante el 4T18 registraron unaganancia no operativa no recurrente por operaciones discontinuas derivadode la venta de su participación en Coca-Cola FEMSA Philippines, Inc., asícomo también en el caso de ALFA que también registró ingresos norecurrentes en dicho período. Tomando en cuenta lo anterior, los ingresos

Febrero 4, 2020

Desempeño semanal del S&P/BMV IPC:Resumen por sectores

Fuente: Elaboración propia con base en información de BMVy estimados VectorAnálisis.

Marco Montañez (52) 5262-3600 x [email protected]@VECTORANALISIS

Var. Viernes/Viernes

Contribución

-6.10%

-4.04%-4.04%

-2.55%-2.55%

-1.77%-1.52%-1.01%

0.35%

5.52%

-2.29%Industr

ial

Mate

riale

s

Tra

nsport

es

Serv

icio

s fin

ancie

ros

Pro

ducto

s d

e c

onsum

ofr

ecuente

Serv

icio

s d

ete

lecom

unic

acio

nes

Constr

ucció

n

Serv

icio

s y

bie

nes d

econsum

o n

o b

ásic

o

Energ

ía

Salu

d

S&

P/B

MV I

PC

-0.85%

-0.57%

-0.34%

-0.20%

-0.17%

-0.12%

-0.05%

-0.03%

0.00%

0.03%

-2.29%

Productos de consumo frecuente

Materiales

Servicios de telecomunicaciones

Transportes

Industrial

Servicios financieros

Servicios y bienes de consumo no básico

Construcción

Energía

Salud

S&P/BMV IPC

11

Renta variable

Expectativas para los resultados del 4T19:Cifras consolidadas de la muestra deemisoras que integran al S&P/BMV IPC

Fuente: Estimados VectorAnálisis y consenso de Bloomberg.

Expectativas para los resultados del 4T19:Cifras consolidadas (excluyendo ALFA &KOF & FEMSA) de la muestra de emisorasque integran al S&P/BMV IPC

Fuente: Estimados VectorAnálisis y consenso de Bloomberg.

decrecerían 1.6% A/A, la UAFIDA crecería 10.1% A/A y la utilidad netase incrementaría 18.6% A/A.

En cuanto al subconjunto de emisoras bajo cobertura de VectorAnálisis,también excluyendo los resultados de KIMBER y GFNORTE las cuales yareportaron resultados antes del 31 de enero, prevemos un decrementoen ingresos para el 4T19 de 1.1% A/A (-1.9% A/A excluyendo KOF &FEMSA), un incremento de 13.5% A/A en la UAFIDA (+13.4% A/Aexcluyendo KOF & FEMSA) resultado de la aplicación de la regla IFRS 16en 2019 y un aumento en la utilidad neta de 8.2% A/A (+19.8%excluyendo KOF & FEMSA).

Entre los factores que habrían tenido injerencia y que consideramosdestacables en los resultados del 4T19:

• Durante el 4T19, la economía mexicana continuó mostrando debilidadal registrar una caída de 0.3% A/A (-0.1% para todo 2019), en donde deacuerdo a nuestra área de análisis económico, la pérdida de dinamismose explicaría por la importante caída del sector industrial (mineríaasociada a petróleo y construcción) y la mayor desaceleración a laesperada del sector servicios.

• Analizando el comportamiento de uno de los indicadores que muestranel comportamiento del sector de consumo, la Asociación Nacional deTiendas de Autoservicio y Departamentales (ANTAD) reportó que lasventas mismas tiendas crecieron 3.8% A/A durante el 4T19, mostrandouna aceleración respecto al 2.4% registrado durante el 3T19. Lo anterioren la medida en la que la actividad promocional del periodo fue másevidente, siendo que aún se percibe al consumidor muy selectivo ycauteloso con su gasto. Seguimos creyendo que el ciclo de baja en latasa de referencia local, así como eventualmente un mayor dinamismoen la inversión privada y en el ejercicio del gasto público gubernamental,podrían ser catalizadores para impulsar la economía, al menos gradualmenteen los próximos meses.

• Por otra parte, el tipo de cambio MXN/USD en su cotización promedio,mostró que el MXN se apreció respecto al USD durante el 4T19 en 2.9%A/A, afectando a las empresas que tienen ingresos denominados enUSD, pero incidiendo positivamente en los márgenes de empresas conexposición a materias primas y gastos denominados en esta moneda.

• Respecto al comportamiento del tipo de cambio de cierre, trimestre atrimestre el MXN registró también una fuerte apreciación de 4.4%respecto al USD, beneficiando a la mayoría de las empresas que son lasque tienen alta exposición a pasivos netos monetarios en USD, peroafectando a las que tienen activos netos denominados en esta moneda.

• En temas de volatilidad cambiaria en divisas relevantes en Sudamérica,el peso argentino (ARS) siguió mostrando una fuerte depreciación respectoal USD, pero en menor medida respecto a trimestres anteriores. Asítambién, el peso colombiano (COP), el real brasileño (BRL) y el pesochileno (CLP) registraron depreciaciones frente al USD, que aunado a lafortaleza del MXN como ya mencionamos, trajo en consecuenciaconversiones de moneda desfavorables para las empresas con exposicióna monedas funcionales en esta región del mundo.

• Adicionalmente, es importante considerar que los movimientos deprotesta sociales que se presentaron durante el 4T19 en algunos paísesde Sudamérica, particularmente en Chile y Colombia, es probable quehayan tenido cierto grado de consecuencias negativas en la operaciónde los negocios y, por ende, en los resultados de las empresas quetienen presencia en estos países.

• Cabe señalar que también a partir del 1° de enero de 2019 se aplicó lanueva norma de reporte financiero IFRS 16, que implica a grandesrasgos, que las empresas que tienen arrendamientos operativos y

1,233,980

242,063

83,031

1,231,445

261,102

87,935

Ingresos UAFIDA Utilidad neta

4T18 4T19

‐0.2%

7.9%

5.9%

965,814

197,429

62,254

950,650

217,432

73,859

Ingresos UAFIDA Utilidad neta

4T18 4T19

‐1.6%

10.1%

18.6%

12

Renta variable

Expectativas para los resultados del 4T19:Empresas bajo cobertura de VectorAnálisis

Fuente: Estimados VectorAnálisis.

Fuente: Estimados VectorAnálisis.

Expectativas para los resultados del 2T19:Empresas bajo cobertura de VectorAnálisis(excluyendo KOF & FEMSA)

financieros tendrán la obligación de reportar estos rubros tanto como unactivo con derecho de uso y, en contraparte, un pasivo financiero. Porlo tanto, se generarán distorsiones por el aumento en el cálculo de ladepreciación así como por el incremento en los intereses pagados.Adicionalmente, esperamos efectos en el cálculo de impuestos diferidosy también en el cálculo de las razones financieras tanto de resultadoscomo de balance. En primera instancia, las mayores distorsiones encomparabilidad se verán en las líneas de utilidad de operación y UAFIDA,y probablemente en menor medida en la utilidad neta. Sin embargo, esconveniente enfatizar que se trata de un cambio contable y no tendríaque afectar las valuaciones de las emisoras.

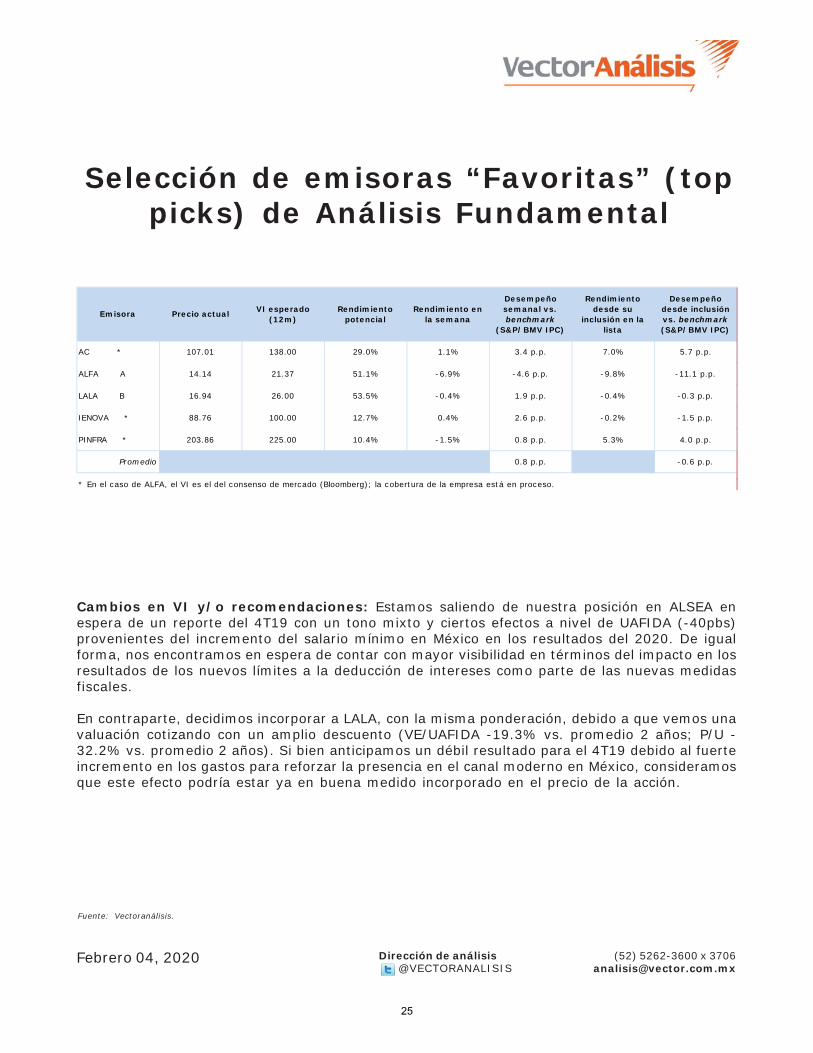

• Los mejores reportes que esperamos para el 4T19, desde nuestropunto de vista, son los de: AC, LIVEPOL y VOLAR. En cuanto a losreportes más débiles que esperamos son los de: BIMBO y LALA.

Lo que esperamos para la semana que inicia

Para esta semana esperamos los resultados del tráfico de pasajeroscorrespondiente al mes de enero para los grupos aeroportuarios, endonde para ASUR anticipamos un crecimiento total concesiones de7.2% A/A (+3.5% A/A para México, +14.6% A/A para Puerto Rico, y+12.0% para Colombia); para GAP proyectamos un crecimiento totalconcesiones de 8.2% A/A (excluyendo Kingston +4.7% A/A; +4.9% A/Apara México, +3.2% Montego Bay en Jamaica); y para OMA esperamosun crecimiento de 4.7% A/A. En cuanto a las aerolíneas, para AEROMEXestimamos un decremento en pasajeros transportados para enero de3.4% A/A, mientras que para VOLAR proyectamos un crecimiento de8.5% A/A.

Estrategia

Nuestra estrategia de inversión en renta variable puede resumirse en lacomposición de nuestra cartera modelo fundamental, así como ennuestra selección de "favoritas", en donde consideramos que esteconjunto de sectores y emisoras cuenta con un grado de diversificaciónsuficiente y con niveles de exposición razonables en función a lasexpectativas que tenemos de su comportamiento respecto a los diferentesbenchmarks. Con base a los resultados de los reportes corporativoscorrespondientes al 4T19 podríamos realizar, eventualmente, cambiosen nuestra cartera modelo con el objeto de generar alfa.

1,162,711

220,087

74,029

1,149,555

249,769

80,071

Ingresos netos UAFIDA Utilidad neta

4T18 4T19

‐1.1%

13.5%

8.2%

987,448

192,726

57,895

968,843

218,596

69,381

Ingresos netos UAFIDA Utilidad neta4T18 4T19

‐1.9%

13.4%

19.8%

13

1

RESULTADOS 4T19 Primera Opinión

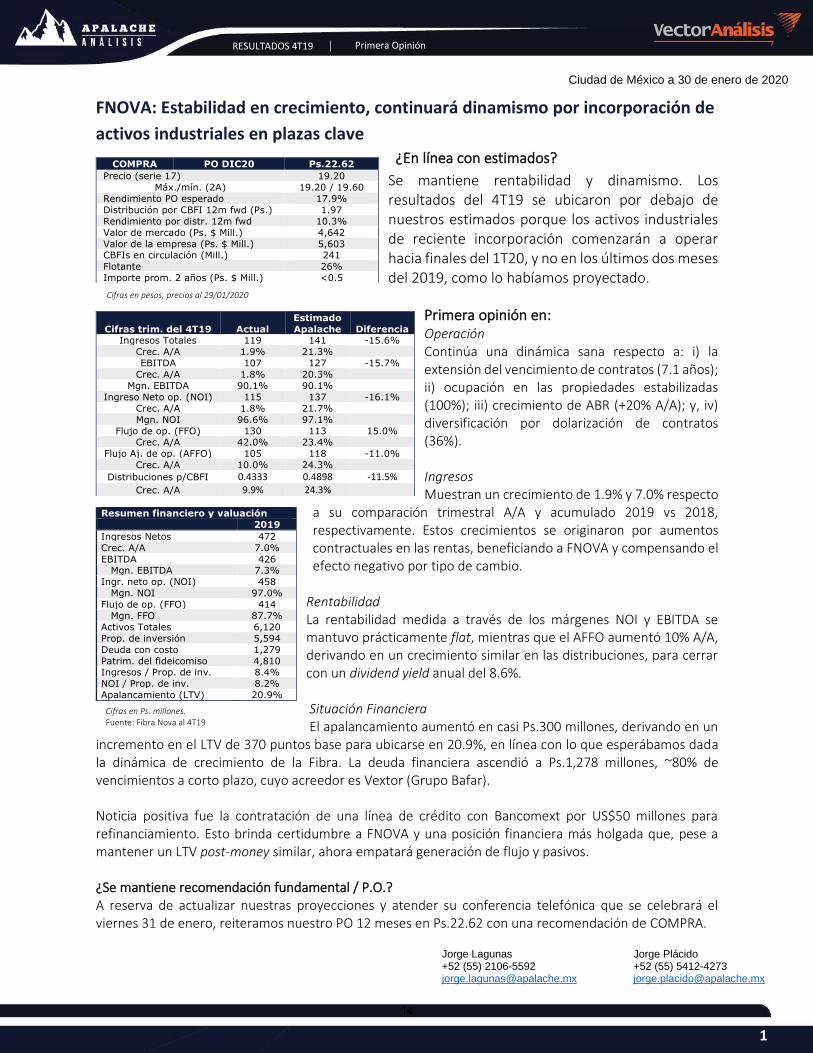

FNOVA: Estabilidad en crecimiento, continuará dinamismo por incorporación de

activos industriales en plazas clave

¿En línea con estimados?

Se mantiene rentabilidad y dinamismo. Los resultados del 4T19 se ubicaron por debajo de nuestros estimados porque los activos industriales de reciente incorporación comenzarán a operar hacia finales del 1T20, y no en los últimos dos meses del 2019, como lo habíamos proyectado.

Primera opinión en: Operación Continúa una dinámica sana respecto a: i) la extensión del vencimiento de contratos (7.1 años); ii) ocupación en las propiedades estabilizadas (100%); iii) crecimiento de ABR (+20% A/A); y, iv) diversificación por dolarización de contratos (36%). Ingresos Muestran un crecimiento de 1.9% y 7.0% respecto

a su comparación trimestral A/A y acumulado 2019 vs 2018, respectivamente. Estos crecimientos se originaron por aumentos contractuales en las rentas, beneficiando a FNOVA y compensando el efecto negativo por tipo de cambio.

Rentabilidad La rentabilidad medida a través de los márgenes NOI y EBITDA se mantuvo prácticamente flat, mientras que el AFFO aumentó 10% A/A, derivando en un crecimiento similar en las distribuciones, para cerrar con un dividend yield anual del 8.6%. Situación Financiera El apalancamiento aumentó en casi Ps.300 millones, derivando en un

incremento en el LTV de 370 puntos base para ubicarse en 20.9%, en línea con lo que esperábamos dada la dinámica de crecimiento de la Fibra. La deuda financiera ascendió a Ps.1,278 millones, ~80% de vencimientos a corto plazo, cuyo acreedor es Vextor (Grupo Bafar). Noticia positiva fue la contratación de una línea de crédito con Bancomext por US$50 millones para refinanciamiento. Esto brinda certidumbre a FNOVA y una posición financiera más holgada que, pese a mantener un LTV post-money similar, ahora empatará generación de flujo y pasivos. ¿Se mantiene recomendación fundamental / P.O.? A reserva de actualizar nuestras proyecciones y atender su conferencia telefónica que se celebrará el viernes 31 de enero, reiteramos nuestro PO 12 meses en Ps.22.62 con una recomendación de COMPRA.

COMPRA PO DIC20 Ps.22.62 Precio (serie 17) 19.20

Máx./mín. (2A) 19.20 / 19.60

Rendimiento PO esperado 17.9%

Distribución por CBFI 12m fwd (Ps.) 1.97

Rendimiento por distr. 12m fwd 10.3%

Valor de mercado (Ps. $ Mill.) 4,642

Valor de la empresa (Ps. $ Mill.) 5,603 CBFIs en circulación (Mill.) 241

Flotante 26%

Importe prom. 2 años (Ps. $ Mill.) <0.5

Estimado

Cifras trim. del 4T19 Actual Apalache Diferencia Ingresos Totales 119 141 -15.6%

Crec. A/A 1.9% 21.3%

EBITDA 107 127 -15.7%

Crec. A/A 1.8% 20.3%

Mgn. EBITDA 90.1% 90.1%

Ingreso Neto op. (NOI) 115 137 -16.1%

Crec. A/A 1.8% 21.7%

Mgn. NOI 96.6% 97.1%

Flujo de op. (FFO) 130 113 15.0% Crec. A/A 42.0% 23.4%

Flujo Aj. de op. (AFFO) 105 118 -11.0%

Crec. A/A 10.0% 24.3%

Distribuciones p/CBFI 0.4333 0.4898 -11.5%

Crec. A/A 9.9% 24.3%

Resumen financiero y valuación

2019

Ingresos Netos 472

Crec. A/A 7.0%

EBITDA 426 Mgn. EBITDA 7.3%

Ingr. neto op. (NOI) 458

Mgn. NOI 97.0%

Flujo de op. (FFO) 414

Mgn. FFO 87.7%

Activos Totales 6,120

Prop. de inversión 5,594

Deuda con costo 1,279

Patrim. del fideicomiso 4,810 Ingresos / Prop. de inv. 8.4%

NOI / Prop. de inv. 8.2%

Apalancamiento (LTV) 20.9%

Cifras en pesos, precios al 29/01/2020

Jorge Lagunas Jorge Plácido +52 (55) 2106-5592 +52 (55) 5412-4273 [email protected] [email protected]

Ciudad de México a 30 de enero de 2020

Cifras en Ps. millones. Fuente: Fibra Nova al 4T19

14

Enero 28, 2020

Neutral; ligeramente por arriba; guía 2020 anticipa desaceleración en utilidadneta: Reiteramos COMPRA

GFNORTE: Comentario al Reportetrimestral

Recuperación tanto secuencial (T/T) en los niveles de cartera de

crédito vigente, principalmente en los rubros de hipotecario, tarjetade crédito y automotriz. Excluyendo la cartera de Gobierno, la carteratotal habría crecido 1.5% A/A en 2019. Grupo Financiero Banorte,S.A.B. de C.V. (BMV: GFNORTEO) reportó un crecimiento en la cartera decrédito vigente total de 4.1% respecto al 3T19 (T/T), y excluyendo elrubro de gobierno habría crecido 2.4% A/A respecto al 2018. Respecto al3T19 prácticamente todas las clasificaciones de créditos mostraron avances,a excepción del crédito de nómina (-2%), debido éste último al aumentoen la liquidez de las personas en ese periodo. Respecto al año anterior,destacó el buen desempeño de la cartera de consumo (+7% A/A), endonde a su vez destacaron los incrementos observados en las carterashipotecaria (+9% A/A), automotriz (+11% A/A) y tarjeta de crédito (+8%A/A). Los ingresos totales (incluyendo margen financiero, comisiones eintermediación) decrecieron 4.9% A/A, debido principalmente al efectocombinado de la baja en la cartera total respecto al año pasado así comoa la reducción de 50 p.b. en la tasa de referencia; sin embargo, esteúltimo efecto fue favorable en la línea de gastos por intereses, impulsandoel crecimiento de 3.0% A/A en el margen financiero.

Indicadores de rentabilidad estables respecto al año anterior;

mejora de 10 p.b. en ROA al cierre de 2019. Excluyendo un ingresoextraordinario neto de impuestos de MXN 1,647 millones, que seoriginó de una operación de venta de inmuebles y arrendamiento envía de regreso propiedad del banco en el 4T18, la utilidad netahabría crecido en el 4T19 5.6% A/A; con este dato la empresacumplió su guía 2019. Excluyendo efectos no recurrentes, los principalesindicadores de rentabilidad muestran una mejora en 2019 respecto al añoanterior: ROE recurrente aumenta 28 p.b. de 19.3% a 19.6%; el ROArecurrente de 2.07% crece a 2.22%, mientras que el índice de eficiencia(gasto no financiero/ingreso total) recurrente muestra un mejor desempeñoen 34 p.b. de 40.0% a 39.7%. Por su parte, el índice de cartera vencidacerró 2019 en 1.7%, sin cambios respecto al año anterior, en tanto que elíndice de cobertura terminó en 137.7%. El índice de capitalización delbanco al cierre del 2019 se ubicó en 18.6% (+1.4 p.p. A/A), superandoampliamente el nivel mínimo requerido de 11.175%.

La empresa anticipa para 2020 un crecimiento de cartera de 6%

a 8% (en línea con nuestros estimados), aunque el rango degeneración de utilidades netas muestra una desaceleración respectoal año anterior, como ya teníamos previsto. Por lo anterior,mantenemos sin cambios nuestro valor intrínseco (VI) esperado yreiteramos COMPRA fundamental. En cuanto a la desaceleración en elcrecimiento de la utilidad neta, creemos se debe a los siguientes factores:1) Aumento en la competencia en segmentos de crédito particularmentesector gobierno; 2) Mayores provisiones de cartera y, en menor medida,3) Baja en las tasas de interés de referencia.

Metodologías de valuación y riesgos. Mixto (Modelo de Dividendos

Descontados, derivación de múltiplos mediante el Modelo de Crecimientode Gordon y el Modelo de Ingreso Residual). Múltiplos implícitos P/U 2020ey 2021e en 10.2x y 9.8x, que muestran un descuento frente a promedioshistóricos. Principales riesgos en la valuación: 1) Riesgo regulatorio; 2)Deterioro importante en las condiciones económicas; 3) Volatilidad en lastasas de interés; y 4) Competencia.

Composición de la cartera de crédito (4T19)

Marco Montañez (52) 5262-3600 x [email protected]@VECTORANALISIS

Fuentes: Elaboración propia, con base en las cifrasreportadas por la empresa y estimados VectorAnálisis.

Fuentes: Elaboración propia, con base en las cifrasreportadas por la empresa.

Evolución y perspectiva de la cartera decrédito total (mill. MXN)

COMPRA VI: 12M 134.00$

Precio (MXN) (serie O) 113.31 Máx/mín (18M) 136.38 / 83.63Rendimiento esperado 18.3%

Valor de mercado (MXN M)

Valor de la empresa (MXN M)

Acciones en circulación (M)

Flotante 86%Importe prom. 60 días (MXN M) 650 Cifras nominales en millones de pesos, precios al 27 de Enero de 2020

2,883

326,724

326,724

Consumo38%

Comercial22%

Corporativo17%

Gobierno23%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

300,000

400,000

500,000

600,000

700,000

800,000

900,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 E

Cartera de Crédito Total Var. A/A

15

Comentario al Reporte Trimestral

Resumen de resultados financieros al 4T19 (Cifras en MXN mill., excepto datos por acción, razones, múltiplos yporcentajes)

Fuentes: Elaboración propia, con base en información publicada por la BMV.

Concepto 4 - 2018 3 - 2019 4 - 2019 4-19/4-18 4-19/3-19

Ingresos por Intereses 39,158 37,137 37,667 -3.8% 1.4%

Gastos por Intereses 17,554 16,772 15,174 -13.6% -9.5%

Resultado Técnico (Seguros y Pensiones)- 2,004 - 251 - 2,305

-15.0% -818.8%

Margen Financiero 19,600 20,114 20,188 3.0% 0.4%

Comisiones por Servicios Netas 3,721 3,183 4,230 13.7% 32.9%

Intermediación 1,263 2,303 872 -31.0% -62.2%

Otros Ingresos (Egresos) de la Operación 2,795 686 746

-73.3% 8.7%

Ingreso Total 27,379 26,287 26,035 -4.9% -1.0%

Gasto No Financiero 10,004 10,578 10,572 5.7% -0.1%

Provisiones 3,906 4,083 3,765 -3.6% -7.8%

Resultado Neto de Operación 13,468 11,626 11,698 -13.1% 0.6%

Impuestos 3,375 3,094 2,951 -12.6% -4.6%

Participación en el Resultado de Subsidiarias

245 451 389 58.5% -13.9%

Resultado de operaciones discontinuadas - - - 0.0% 0.0%

Utilidad neta consolidada 10,338 8,983 9,135 -11.6% 1.7%

Resultado de la Participación no Controladora

- 156 - 125 - 125 19.9% -0.4%

Utilidad neta 10,182 8,858 9,010 -11.5% 1.7%

Concepto 4 - 2018 3 - 2019 4 - 2019 4-19/4-18 4-19/3-19

TOTAL ACTIVOS 1,620,470 1,583,651 1,580,010 -2.5% -0.2%

Disponibilidades 75,637 56,121 62,797 -17.0% 11.9%

Cuentas de margen 1,458 6,245 5,926 306.6% -5.1%

Inversiones en Valores 600,106 585,353 587,123 -2.2% 0.3%

Operaciones con Derivados 28,239 26,427 22,457 -20.5% -15.0%

Créditos Comerciales 302,845 285,822 293,499 -3.1% 2.7%

Créditos a Entidades Financieras 7,734 5,784 7,389 -4.5% 27.7%

Créditos al Consumo 113,441 117,013 117,680 3.7% 0.6%

Créditos a la Vivienda 155,798 166,286 170,086 9.2% 2.3%

Créditos a Entidades Gubernamentales 197,373 157,821 173,988 -11.8% 10.2%

Cartera de Crédito Vigente 777,192 732,726 762,642 -1.9% 4.1%

Cartera de Crédito Vencida 13,263 14,357 12,806 -3.4% -10.8%

Cartera de Crédito Total 790,455 747,084 775,448 -1.9% 3.8%

Prov. Prev. Riesgos Crediticios - 18,844 - 18,171 - 17,639 6.4% 2.9%

Cartera de Crédito Neto 771,611 728,913 757,809 -1.8% 4.0%

Propiedades, mobiliario y equipo 17,684 18,018 18,764 6.1% 4.1%

Inversiones permanentes 14,038 14,192 14,554 3.7% 2.5%

Otros activos 111,697 148,381 110,580 -1.0% -25.5%

TOTAL PASIVOS 1,446,006 1,395,973 1,384,012 -4.3% -0.9%

Captación de recursos 756,301 722,039 724,490 -4.2% 0.3%

Préstamos de bancos y otros 58,759 41,762 37,061 -36.9% -11.3%

Reservas técnicas 140,879 152,486 154,487 9.7% 1.3%

Acreedores por reporto 369,457 341,709 345,959 -6.4% 1.2%

Obligaciones subordinadas en circulación 33,560 55,515 48,050 43.2% -13.4%

Otros pasivos 87,049 82,461 73,965 -15.0% -10.3%

TOTAL CAPITAL CONTABLE 174,464 187,678 195,998 12.3% 4.4%

Capital Social 14,962 14,982 14,992 0.2% 0.1%

Resultado de ejercicios anteriores 76,550 90,775 90,084 17.7% -0.8%

Resultado neto 31,958 27,518 36,528 14.3% 32.7%

Participación no controladora 2,185 2,289 2,281 4.4% -0.3%

Otras cuentas de capital 48,809 52,114 52,113 6.8% 0.0%

Concepto 4 - 2018 3 - 2019 4 - 2019Razones:

MIN (margen de interés neto) 5.5% 5.8% 5.8%ROE 23.8% 19.6% 19.0%

ROA 2.5% 2.2% 2.3%Índice de eficiencia 36.5% 40.2% 40.6%

Índice de cartera vencida 1.7% 1.9% 1.7%Índice de cobertura 142.1% 126.6% 137.7%

Índice de capitalización (banco) 17.2% 20.3% 18.6%

Información por acción:

Acciones (mill.) 2,883 2,883 2,883 Valor en Libros por Acción (VL) 59.75 64.29 67.18

Utilidad por acción 3.53 3.07 3.12

Estado de Resultados

Balance General

Razones e información por acción

16

Comentario al Reporte Trimestral

Proyecciones e indicadores financieros (Cifras en MXN mill., excepto datos por acción, razones, múltiplos yporcentajes)

Fuentes: Información actual de la empresa; estimados VectorAnálisis.

2018 2019 2020 E 2021 E 2018 2019 2020 E 2021 E

Ingresos por Intereses 137,583 150,514 147,436 148,148 TOTAL ACTIVOS 1,620,470 1,580,010 1,666,975 1,810,565

Gastos por Intereses 60,754 68,693 57,842 58,137 Disponibilidades 75,637 62,797 66,371 69,115

Resultado Técnico (Seguros y Pensiones) 2,003- 1,244- 881- 924- Cuentas de margen 1,458 5,926 6,252 6,791

Margen Financiero 74,825 80,577 88,713 89,087 Inversiones en Valores 600,106 587,123 607,655 629,907

Comisiones por Servicios Netas 13,041 14,011 15,588 15,210 Operaciones con Derivados 28,239 22,457 23,693 25,734

Intermediac ión 4,228 5,289 2,782 5,102 Cartera de Crédito Neto 771,611 757,809 809,158 866,411

Otros Ingresos (Egresos) de la Operac ión 4,259 4,264 1,640 2,894 Propiedades, mobiliario y equipo 17,684 18,764 21,800 24,652

Ingreso Total 96,354 104,141 108,724 112,293 Inversiones permanentes 14,038 14,554 15,355 16,678

Gasto No Financiero 37,610 40,678 41,859 43,233 Otros activos 111,697 110,580 116,690 171,277

Provisiones 16,079 15,347 16,872 16,985

Resultado Neto de Operación 42,665 48,116 49,993 52,075 TOTAL PASIVOS 1,446,006 1,384,012 1,481,825 1,601,159

Impuestos 11,637 12,795 13,248 14,060 Captación de recursos 756,301 724,490 768,947 816,133

Partic ipación en el Resultado de Subsidiarias 1,385 1,716 1,801 1,961 Préstamos de bancos y otros 58,759 37,061 39,681 42,876

Resultado de operaciones discontinuadas - - - - Reservas técnicas 140,879 154,487 163,263 170,418

Utilidad neta consolidada 32,414 37,037 38,546 39,975 Acreedores por reporto 369,457 345,959 370,409 400,239

Resultado de la Participac ión no Controladora 456- 509- 514- 562- Obligaciones subordinadas en c irculación 33,560 48,050 48,296 48,470

Utilidad neta 31,958 36,528 38,032 39,413 Otros pasivos 87,049 73,965 91,229 123,023

Crecimientos en:

Margen Financiero 18.1% 7.7% 10.1% 0.4% TOTAL CAPITAL CONTABLE 174,464 195,998 185,150 209,407

Ingreso Total 18.6% 8.1% 4.4% 3.3% Capital Soc ial 14,962 14,992 14,984 14,985

Gasto No Financiero 10.4% 8.2% 2.9% 3.3% Resultado de ejercicios anteriores 76,550 90,084 109,852 130,250

Resultado Neto de Operación 33.6% 12.8% 3.9% 4.2% Resultado neto 31,958 36,528 38,032 39,413

Utilidad neta 33.7% 14.3% 4.1% 3.6% Partic ipación no controladora 2,185 2,281 2,406 2,614

Otras cuentas de capital 48,809 52,113 19,876 22,145

2018 2019 2020 E 2021 E 2018 2019 2020 E 2021 E

Resultado neto 31,958 36,528 38,032 39,413 MIN (margen de interés neto) 5.7% 5.6% 5.7% 5.8%

ROE 20.1% 20.0% 20.2% 20.2%

Depreciación de Inmuebles, mobiliario y equipo 2,217 2,087 2,674 3,030 ROA 2.2% 2.3% 2.3% 2.3%

Reservas Técnicas 140,879 154,487 163,263 170,418

Cambio en inversiones en valores (97,237) 12,984 (20,532) (22,253) Índice de eficiencia 39.0% 39.1% 38.5% 38.5%

Cambio en cartera de crédito (159,653) 13,802 (51,349) (57,253) Índice de eficiencia operativa 2.5% 2.5% 2.6% 2.5%

Cambio en captación tradicional 115,480 (31,811) 44,457 47,185

Cambio en préstamos interbancarios y de otros

organismos 24,814 (21,697) 2,619 3,196 Índice de cartera vencida 1.7% 1.7% 1.8% 1.8%

Cambio en obligaciones subordinadas con

características de pasivo 1,115 14,489 246 174 Índice de cobertura 142.1% 137.7% 137.7% 137.7%

Costo de riesgo 2.3% 2.0% 2.1% 2.0%

Adquisición de inmuebles, mobiliario y equipo (4,501) (4,578) (8,000) (8,560)

Índice de capitalización (banco) 17.2% 17.2% n.d n.d

Pago de dividendos en efectivo (9,563) (15,954) (18,264) (19,016)

Otros 30,127 (97,539) (86,774) (87,221) Acciones en c irculación (millones) 2,883 2,883 2,883 2,883

Valor en Libros 59.75 67.18 63.38 71.72

Efectivo y equivalentes al final del período 75,637 62,797 66,371 69,115 Utilidad por acción 11.08 12.67 13.19 13.67

Estado de Resultados Balance General

Flujo de Efectivo Razones financieras y datos por acción

17

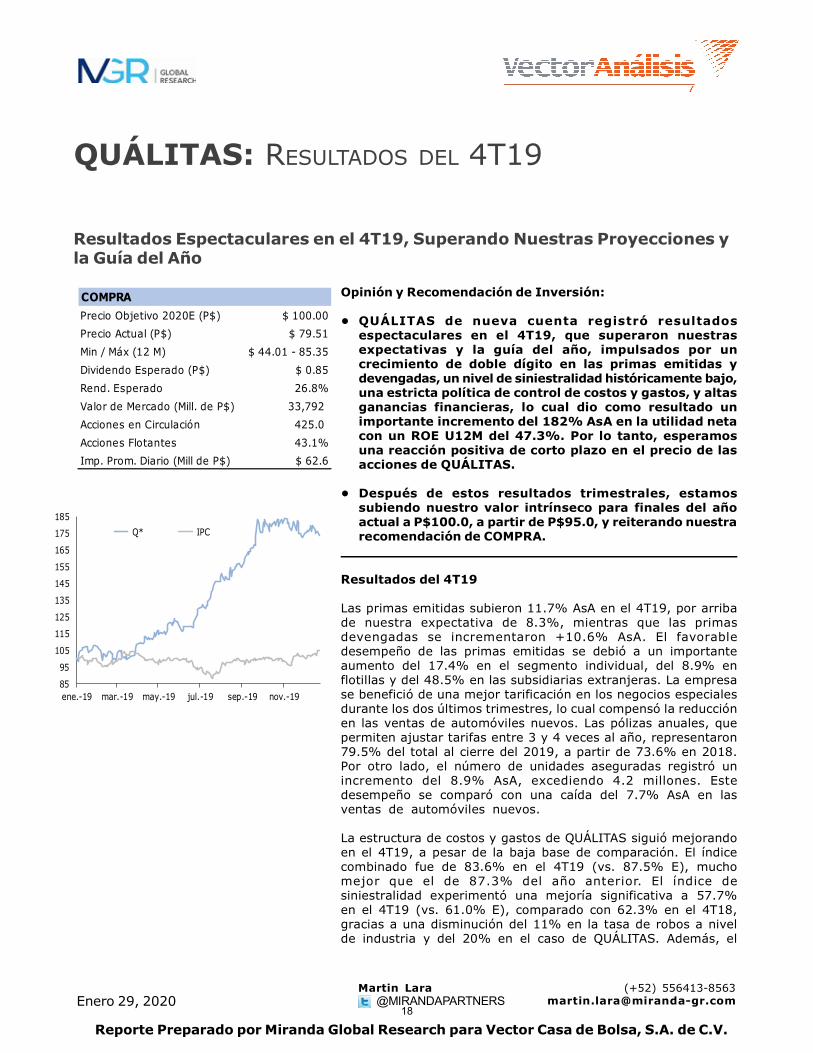

QUÁLITAS: RESULTADOS DEL 4T19

Enero 29, 2020Martin Lara (+52) 556413-8563

[email protected]@MIRANDAPARTNERS

Opinión y Recomendación de Inversión:

• QUÁLITAS de nueva cuenta registró resultadosespectaculares en el 4T19, que superaron nuestrasexpectativas y la guía del año, impulsados por uncrecimiento de doble dígito en las primas emitidas ydevengadas, un nivel de siniestralidad históricamente bajo,una estricta política de control de costos y gastos, y altasganancias financieras, lo cual dio como resultado unimportante incremento del 182% AsA en la utilidad netacon un ROE U12M del 47.3%. Por lo tanto, esperamosuna reacción positiva de corto plazo en el precio de lasacciones de QUÁLITAS.

• Después de estos resultados trimestrales, estamossubiendo nuestro valor intrínseco para finales del añoactual a P$100.0, a partir de P$95.0, y reiterando nuestrarecomendación de COMPRA.

Resultados del 4T19

Las primas emitidas subieron 11.7% AsA en el 4T19, por arribade nuestra expectativa de 8.3%, mientras que las primasdevengadas se incrementaron +10.6% AsA. El favorabledesempeño de las primas emitidas se debió a un importanteaumento del 17.4% en el segmento individual, del 8.9% enflotillas y del 48.5% en las subsidiarias extranjeras. La empresase benefició de una mejor tarificación en los negocios especialesdurante los dos últimos trimestres, lo cual compensó la reducciónen las ventas de automóviles nuevos. Las pólizas anuales, quepermiten ajustar tarifas entre 3 y 4 veces al año, representaron79.5% del total al cierre del 2019, a partir de 73.6% en 2018.Por otro lado, el número de unidades aseguradas registró unincremento del 8.9% AsA, excediendo 4.2 millones. Estedesempeño se comparó con una caída del 7.7% AsA en lasventas de automóviles nuevos.

La estructura de costos y gastos de QUÁLITAS siguió mejorandoen el 4T19, a pesar de la baja base de comparación. El índicecombinado fue de 83.6% en el 4T19 (vs. 87.5% E), muchomejor que el de 87.3% del año anterior. El índice desiniestralidad experimentó una mejoría significativa a 57.7%en el 4T19 (vs. 61.0% E), comparado con 62.3% en el 4T18,gracias a una disminución del 11% en la tasa de robos a nivelde industria y del 20% en el caso de QUÁLITAS. Además, el

Reporte Preparado por Miranda Global Research para Vector Casa de Bolsa, S.A. de C.V.

Resultados Espectaculares en el 4T19, Superando Nuestras Proyecciones yla Guía del Año

85

95

105

115

125

135

145

155

165

175

185

ene.-19 mar.-19 may.-19 jul.-19 sep.-19 nov.-19

Q* IPC

COMPRA

Precio Objetivo 2020E (P$) $ 100.00

Precio Actual (P$) $ 79.51

Min / Máx (12 M) $ 44.01 - 85.35

Dividendo Esperado (P$) $ 0.85

Rend. Esperado 26.8%

Valor de Mercado (Mill. de P$) 33,792

Acciones en Circulación 425.0

Acciones Flotantes 43.1%

Imp. Prom. Diario (Mill de P$) $ 62.6

18

QUÁLITAS: Resultados del 4T19

índice de recuperación de la empresa fue del 51%, el cualrepresentó una mejoría de 10 puntos porcentuales de formaanual.

Esto se vio parcialmente contrarrestado por un aumento en elíndice de adquisición a 21.0% en el 4T19 (vs. 21.0% E), apartir de 20.8% del año anterior, a consecuencia de mayorescomisiones pagadas a agentes y promotores. Además, elíndice de operación fue de 5.0% en el 4T19 (vs. 5.5% E),desde 4.2% en el 4T18, por una mayor reserva de PTU y porbonos por siniestralidad.

QUÁLITAS presentó un RIF de P$842 millones en el trimestreactual (vs. P$589 millones E), con un crecimiento del 532.0%AsA. El rendimiento sobre las inversiones fue del 9.5% en eltrimestre actual, muy por arriba de la tasa de referencia. Comoresultado, la empresa cerró el trimestre con una impresionanteutilidad neta de P$1,533 millones (vs. P$1,035 millones E), conun incremento anual del 182.4%. El ROE U12M fue de 47.3%,comparado con nuestra expectativa de 44.4%, y muy superioral 28.5% del año anterior.

QUÁLITAS llevará a cabo su conferencia telefónica mañanajueves 30 de enero a las 9:00 AM hora de la CDMX (10:00 AMEST). El dial-in es México: (01 800) 5630 645; EE.UU. y Canadá:(888) 339 2688; Internacional: (617) 847 3007; Código: 563798 96. También habrá un webcast a la misma hora en lasiguiente liga: https://https://www.webcaster4.com/Webcast/Page/1164/32808.

-

2,000

4,000

6,000

8,000

10,000

12,000

1T18 2T18 3T18 4T18 1T19 2T19 3T19 3T19

Primas Emitidas Primas Devengadas

Millones de P$

22.8%22.7%

21.1%

20.8%

22.1%

21.6%

21.8%

21.0%

20.0%

20.5%

21.0%

21.5%

22.0%

22.5%

23.0%

23.5%

1T18 2T18 3T18 4T18 1T19 2T19 3T19 3T19

Índice de Adquisición

63.3%

67.4%

72.0%

62.3%60.9%

59.3% 59.5%

57.7%

50%

55%

60%

65%

70%

75%

1T18 2T18 3T18 4T18 1T19 2T19 3T19 3T19

Índice de Siniestralidad

4.6%

5.5%

4.0%4.2%

4.1%

7.1%

6.4%

5.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

1T18 2T18 3T18 4T18 1T19 2T19 3T19 3T19

Índice de Operación

19

QUÁLITAS: Resultados del 4T19

(Cifras en Millones de P$) 4T19 4T18 Cambio 2019 2018 Cambio

Primas Emitidas 10,939 9,797 11.7% 36,196 34,495 4.9%

Primas Emitidas Netas 10,891 9,753 11.7% 35,991 34,183 5.3%

Primas Devengadas 9,472 8,565 10.6% 34,899 31,810 9.7%

Costo de Adquisición -2,288 -2,031 12.6% -7,780 -7,464 4.2%

Costo de Siniestralidad -5,462 -5,336 2.4% -20,687 -21,048 -1.7%

Resultado Técnico 1,722 1,198 43.8% 6,432 3,298 95.0%

Gastos Operativos Netos -544 -407 33.7% -2,029 -1,568 29.4%

Resultado de Operación 1,179 794 48.4% 4,410 1,734 154.3%

Resultado Integral de Financiamiento 842 133 532.0% 2,882 1,717 67.9%

Utilidad Antes de Impuestos 2,021 928 117.9% 7,292 3,451 111.3%

Impuestos y PTU -487 -266 82.9% -1,934 -1,023 89.0%

Utilidad Antes de Minoritarios 1,534 661 132.0% 5,358 2,428 120.7%

Participación Minoritaria -1 4 -123.4% -4 -3 55.2%

Utilidad Después de Minoritarios 1,533 662 131.7% 5,354 2,426 120.7%

UPA 3.61$ 1.52$ 137.2% 12.57$ 5.51$ 128.2%

RAZONES FINANCIERAS 4T19 4T18 2019 2018

Índice de Adquisición 21.0% 20.8% 21.6% 21.8%ïndice de Siniestralidad 57.7% 62.3% 59.3% 66.2%ïndice de Operación 5.0% 4.2% 5.6% 4.5%Índice Combinado 83.6% 87.3% 86.5% 92.5%Índice Combinado Ajustado 87.6% 90.8% 87.4% 94.6%Resultado Técnico 12.4% 9.3% 12.6% 5.5%Tasa de Impuestos 24.1% 28.7% 26.5% 29.6%ROE 47.3% 28.5% 47.3% 28.5%ROA 9.0% 4.5% 9.0% 4.5%Fuente: Quálitas, BMV

20

Análisis técnico

Fuente: Vectoranálisis y Metastock

Indice de precios y cotizaciones(Regresará a la zona de promedios móviles)

Indice del Dow Jones(Se observan señales de agotamiento)

Fuente: Vectoranálisis y Metstock

Segunda semana de toma de utilidades para el IPC.

Jorge Herrera (52) 5262-3600 x3155/[email protected]@VECTORANALISIS

Tipo de cambio (spot)

Fuente: Vectoranálisis y Metastock

• El IPC se alejó de su máximo inmediato anterior cerca de los46,000 enteros, y podrá regresasr hacia el piso en los 44,000puntos, zona cercana a la reacción favorable anterior del mercado.Si respeta ese nivel, es probable un rebote para tomar rumbohacia los 46,000 enteros.

• El tipo de cambio spot reporta volatilidad con respecto al dólaramericano; la línea de precios deja expuesto el psicológico de los$19.00 por dólar como resistencia, mientras que su nivel de pisose localiza en $18.6360 por dólar americano.

Balance semanal del índice de precios y cotizacionesLa Bolsa de Valores acumula dos semanas a la baja: En esta ocasión,generó un descenso de 1,033.31 puntos (-2.29%) ubicándose en las44,108.31 unidades. La variación en el primer mes de este año, selogró un avance de +1.30%.

Perspectiva de los mercados accionariosEl índice de la bolsa se debilitó luego de que en sesiones anterioresse ajustara al ubicarse en la cima en las 45,900 unidades. Con estacorrección, activa nuestro apoyo en las 44,000 unidades. De generaruna reacción, dejaría en activo el objetivo de los 46,000 puntos. Elíndice en dólares activa el soporte intermedio en los 2,300 puntos; sigenera un rebote técnico, se perfilaría posteriormente hacia elobjetivo de los 2,470 enteros.

El Dow Jones dejó en activo el objetivo en los 29,700 enteros. Comoya hemos comentado en ediciones anteriores, se generaroncorrecciones por una sana toma de beneficios; para ello, presionarásu soporte intermedio en la marca de las 28,000 unidades.

El S&P 500 se aleja de su máximo en las 3,328 unidades; sinembargo, comentamos que se podrá generar alguna toma debeneficios. Por pronto, se conserva el soporte en los 3,180 puntos.

El Nasdaq generó señales de agotamiento luego de reportar nuevosmáximos históricos, alcanzando la cima en las 9,450 unidades,después de que la línea de precios ya ingresó a la fase de toma debeneficios, manteniéndose a cierta distancia de sus promediosmóviles. Es importante destacar, que regresará hacia el promediomóvil de 50 días que se identifica en las 9,050 unidades; ahora, yase aleja de su objetivo inmediato en las 9,450 unidades.

Perspectiva de otros mercadosEn general, los mercados europeos mantuvieron movimientos consesgo de baja, ingresando a sus respectivos promedios móviles decorto plazo. Consideramos que seguirán interactuando con los de 30y 50 días. En el caso particular de la zona de Asia/Pacífico vemosuna corrección, en donde los principales mercados de esa regiónpodrán perforaron promedios. La parte del pacífico se encuentraconsolidando debajo de esos móviles, como es el caso de Japón, ydel índice de Hong-Kong (Hang Seng).

Febrero 04, 2020

5 11February

18 25 4March

11 19 25 1April

8 15 22 29 6May

13 20 27 3June

10 17 24 1July

8 15 22 29 5August

12 19 26 2 9September

17 23 30 7October

14 21 28 4 11November

19 25 2 9December

16 23 30 62020

13 20 27 3 10February

17 24 2March

9

38000

38500

39000

39500

40000

40500

41000

41500

42000

42500

43000

43500

44000

44500

45000

45500

46000

46500

W

VOBJETIVOS 45,500 - 48,280 - 48,900 - 49,250 - 49,375 - 49,750 - 50,070 - 50,920 - 51,370 - 51,770 - 52,000 puntos

SOPORTES 43,/00 - 43,300 - 41,750 - 41,430 - 40,740 - 39,250 - 38,850 puntos

X

X

^

V

IND IPC

50

Stochastic Oscillator

-500

0

500MACD

4March

11 18 25 1April

8 15 22 29May

6 13 20 28 3June

10 17 24 1July

8 15 22 29 5August

12 19 26 3 9September

16 23 30 7October

14 21 28 4 11November

18 25 2 9December

16 23 30 62020

13 20 27 3 10February

17 24 2March

9 1

24200

24300

24400

24500

24600

24700

24800

24900

25000

25100

25200

25300

25400

25500

25600

25700

25800

25900

26000

26100

26200

26300

26400

26500

26600

26700

26800

26900

27000

27100

27200

27300

27400

27500

27600

27700

27800

27900

28000

28100

28200

28300

28400

28500

28600

28700

28800

28900

29000

29100

29200

29300

29400

29500

29600

29700

29800

29900

0.0%

23.6%

38.2%

50.0%

61.8%

100.0%

161.8%

RESISTENCIAS 29,200 ENTEROS

PM100D

PM30D

PM200D

PM50D

O

O

cc

O

c

INDICE DOW

18 25 4March

11 18 25 1April

8 15 22 29 6May

13 20 27 3 10June

17 24 1July

8 15 22 29 5 12August

19 26 2 9 16September

23 30 7October

14 21 28 4 11November

18 25 2 9 16December

23 30 62020

13 20 27 3 10February

17 24 2 9March

16 23 30 6April

13 20 27 4M

18.4

18.5

18.518.6

18.618.7

18.718.818.8

18.918.919.019.019.119.119.219.219.319.319.419.419.519.519.619.619.719.719.819.819.919.920.020.020.120.120.220.220.320.320.420.4

h

P

DESV. EST. $18.7740

^

^

^

^

P

NIVELES DE SOPORTES S $18.5720 - $18.6065 - $18.6360 - $18.6665

P

P

P

P

P

21

En cuanto a los mercados emergentes, medidos a través del ETF deEEM (canasta de mercados emergentes) registra movimientoserráticos, pero con un sesgo de baja, por lo que tratarán de presionarla zona de promedios móviles de corto plazo.

Perspectiva mercado de deuda: bonos M´s y bono 10 yr.

El bono de 10 años genera movimientos erráticos en la tasa; elrecorrido se perfila hacia la marca de 1.68%; su línea del «yield»pondrá a prueba otro mínimo identificado en 1.5280%. En lo querespecta al M24 observa un movimiento de baja reciente en la tasa;la parte baja de la banda se identifica en 6.47%, mientras que lazona baja que perforó se encuentra en 6.55%. El bono M47 estáalejándose de la parte superior de la banda de «bollinger» que seubica en 7.25%, mientras que su objetivo de baja podría estár en laparte inferior de esa banda en 6.90%.

Mercados de capitales

Los índices del Dow, S & P 500 y el Nasdaq continúan con la toma deutilidades de corto plazo, después de generar nuevos máximoshistóricos. La estrategia es reducir poco a poco sus posiciones, yaque podrán presionar algunos niveles de apoyo importantes despuésde culminar la temporada de reportes financieros.

Con respecto a la estrategia de la semana, consideramos aquellasemisoras que continúan ajustado de manera importante, y queconservan expectativas favorables por parte de analistas.

En lo que refiere a las recomendaciones extranjeras tenemos:

Emisoras de la muestra del SIC (USD): BLK $539.69; TSLA $640.81,y UBER $37.95.

Canastas de nuestra muestra de ETFs (USD): GLD $150.00.

Las compras especulativas domésticas están enfocadas en: GFNORTEO $117.50.

Mercado de commodities

Los metales preciosos observan movimientos de consolidaciónescalonados al alza. El futuro del oro ubica la resistencia en 1,600dólares por onza, mientras que el soporte se sitúa en 1,500 dólarespor onza. El futuro de la plata presiona los $18.00 dólares por onza,mientras que el piso se localiza en $17.20 dólares por onza. En loreferente al petróleo, el futuro de la mezcla mexicana se moverá enel rango de 52.00/57.00 dólares por barril. El WTI ubica soporte en50.00 dólares por barril, mientras que su resistencia se localiza enlos 57.00 dólares por barril. El Brent se sitúa en los 58.15 dólares porbarril; el objetivo se ubica en los 62.00 dólares por barril, mientrasque el apoyo se localiza en los 57.00 dólares por barril.

Estrategia renta variable y divisas

Las emisoras que se ven rezagadas todavía son: AC, ALFA, ALPEK,CEMEX, GRUMA, LALA y TLEVISA, entre otras.

En lo que respecta al desempeño del FTSE BIVA se observa ciertadesaceleración en su accionar, luego de que logró ubicarse enalrededor de los 943.50 puntos; ahora con esta toma de utilidadespodrá descender hacia su promedio móvil de 100 días que se localizaen los 900 enteros.

Estrategia técnica semanal

Fuente: Academiadeinversion.com

Indices mundiales

Fuente: Eikon reuters y Vectoranálisis

Fuente: CNBC y Vectoranálisis

Mercado de divisas

Fuente: Eikon reuters y Vectoranálisis

Mercado de commodities

Mercado de deuda

DESCRIPCION BANDERA

DIVISA PAIS

FIX TIPO DE CAMBIO REPRESENT. 18.9082 18.7000 19.0000

SPOT PESO MEX VS USD 18.8770 18.6360 19.0250

ARS-USD PESO ARG VS USD 60.3640 54.0000 64.0000

AUD-USD DOLAR AUSTRALIANO VS USD 0.6697 0.6680 0.7395

CAD-USD DÓLAR CAN VS USD 1.3235 1.2900 1.3650

CHF-USD FRANCO SUIZO VS USD 0.9638 0.9545 1.1000

CNY-USD US DOLLAR/CHINESE FX SPOT 6.9369 6.8400 7.2100

EURO-USD EURO VS USD 1.1089 1.0980 1.1110

EURO-PESO EURO VS PESO MEX 20.9221 20.4970 21.3400

LIBRA-USD LIBRA ESTERLINA VS USD 1.3206 1.2900 1.3660

LIRA-USD LIRA TURKA VS USD 5.9840 5.6400 6.0000

REAL-USD REAL BRASILEIRO VS USD 4.2861 4.1570 4.2880

YEN-USD YEN JAPONES VS USD 108.3600 107.9000 109.9000

ZAR-USD RAND SUDAFRICANO VS USD 15.0000 14.5436 15.0500

P recio s preliminares