fase de ejecución papeles de trabajo

TRANSCRIPT

CARACAS, FEBRERO 2017

SEMANA ACTIVIDADES CONTENIDO TRATADO

DOS(2)

Taller: criterio del hallazgo,

elementos probatorios de la

condición y papeles de

trabajo.

Temas de Discusión.

Cafetería Virtual

Chat (lunes, miércoles y

viernes)de 8 a 9 p.m.

Valor 5%

• Fases de la Auditoría de Estado. Disertar sobre la Ejecución: Información complementaria, evaluación de los mecanismos de control interno y del cumplimiento de la normativa aplicable, elementos del hallazgo, las evidencias, indicio de actos, hechos u omisiones y discusión de las observaciones o hallazgos. Forma y fondo de la cédula de hallazgos y su relación con el Informe del Auditor.

• Papeles de trabajo. Definición, características, propiedad, resguardo de la documentación de la auditoría, propuesta de clasificación y organización de papeles de trabajo, formación del expediente en el Procedimiento de Potestad Investigativa.

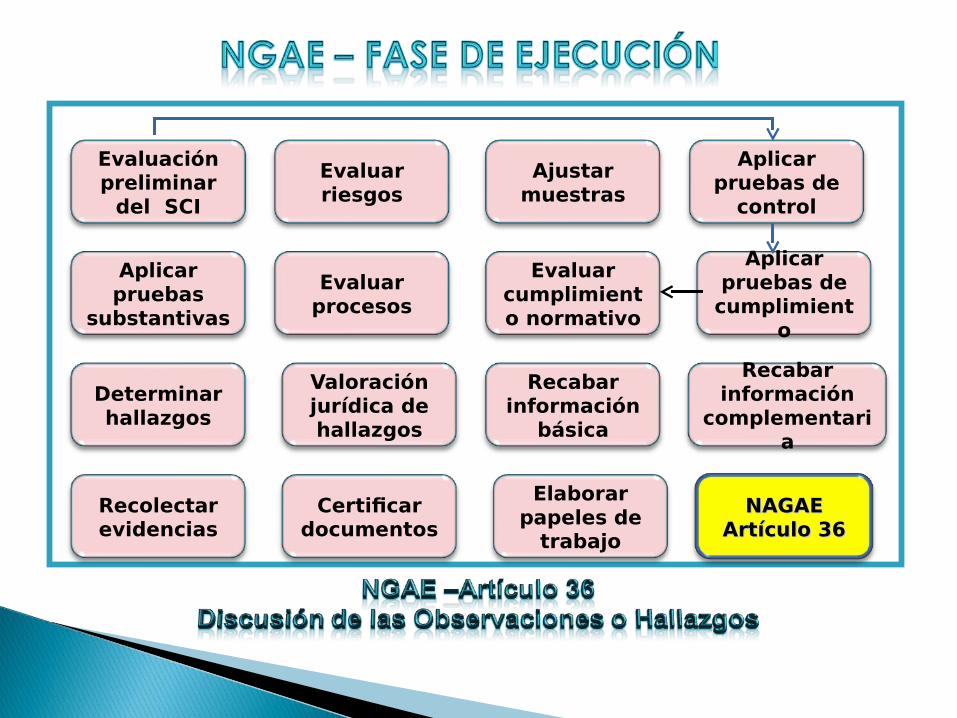

Recabar información

básica

Recabar información

complementaria

Aplicar pruebas de

control

Aplicar pruebas de cumplimient

o

Aplicar pruebas

substantivas

Ajustar muestras

Recolectar evidencias

Determinar hallazgos

Elaborar papeles de

trabajo

Valoración jurídica de hallazgos

Evaluar procesos

Evaluar cumplimiento normativo

Certificar documentos

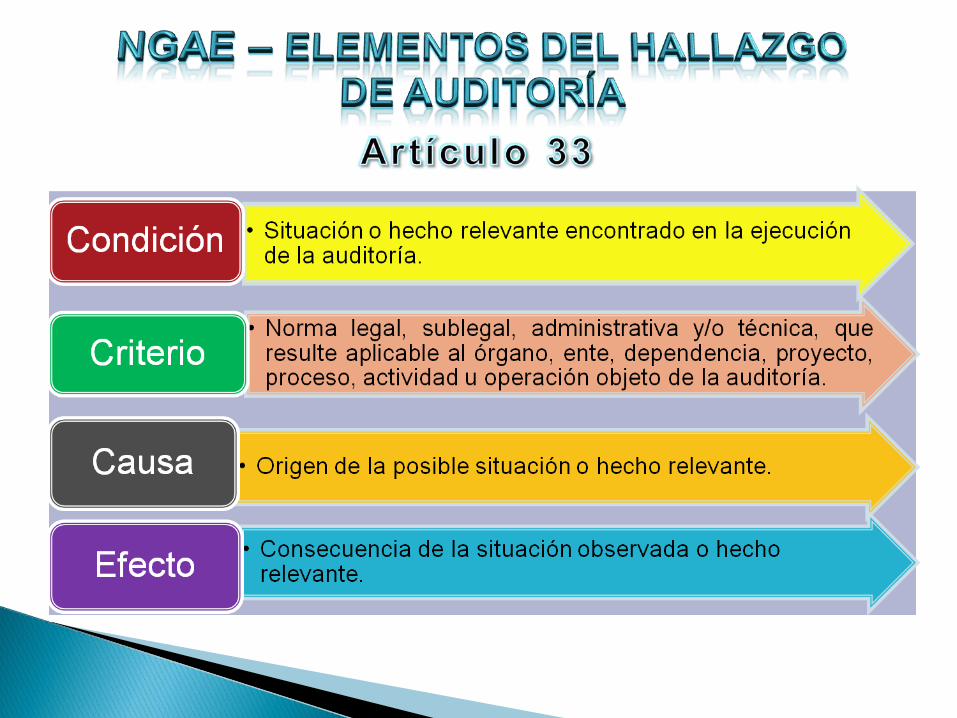

NAGAENAGAEArtículo 36Artículo 36

Evaluar riesgos

Evaluación preliminar

del SCI

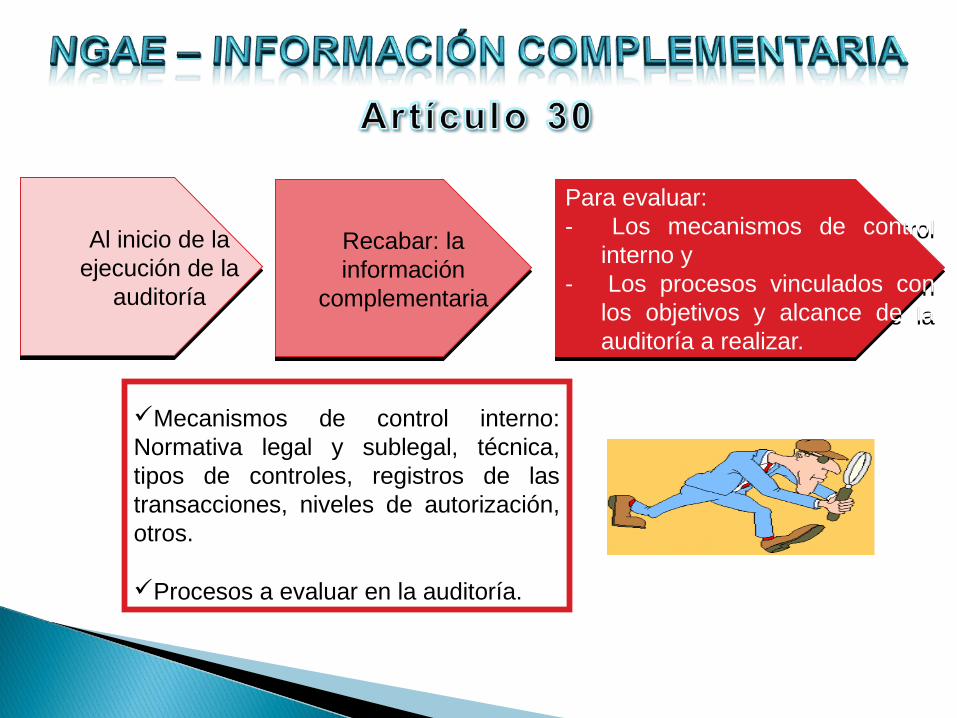

Al inicio de la ejecución de la

auditoría

Al inicio de la ejecución de la

auditoría

Recabar: la información

complementaria

Recabar: la información

complementaria

Para evaluar:- Los mecanismos de control

interno y- Los procesos vinculados con

los objetivos y alcance de la auditoría a realizar.

Para evaluar:- Los mecanismos de control

interno y- Los procesos vinculados con

los objetivos y alcance de la auditoría a realizar.

Mecanismos de control interno: Normativa legal y sublegal, técnica, tipos de controles, registros de las transacciones, niveles de autorización, otros.

Procesos a evaluar en la auditoría.

Evaluarlos mecanismos de

control interno implementados

Evaluarlos mecanismos de

control interno implementados

Eficacia y efectivo

cumplimiento

Técnicas de Auditoría para evaluar los mecanismos de control interno:De verificación Ocular (Observación, Comparación, Rastreo, Revisión Analítica).De Verificación Oral (Indagación, Entrevista, Encuesta, Cuestionario).De Verificación Escritas (Análisis, Confirmación, Conciliación, Diagrama de Flujo).De Verificación Documental (Comprobación, Cálculo).De Verificación Física (Inspección).

ÓrganoEnte, DependenciaProyectoProcesoActividadOperación

Observación:

•Examen ocular realizado para cerciorarse cómo se ejecutan las

operaciones.

•Técnica es de utilidad en todas las fases de auditoría.

•Permite verificar la forma de ejecución de las operaciones, apreciando

personalmente, de manera discreta, cómo ejecuta el personal del

órgano o ente una o varias operaciones.

Comparación:

•Observar la similitud o diferencia entre dos (2) o más elementos.

•Comparación de resultados contra criterios aceptables,.

Fuente: Manual de Normas y Procedimientos en Materia de Auditoría de Estado, Contraloría General de la República. Punto de Cuenta N° 084 de fecha 05-10-2015.

• Rastreo: es utilizada para dar seguimiento y controlar de un punto a

otro, de manera progresiva o regresiva, una operación, un proceso

interno determinado o, de un proceso a otro, realizado por una

unidad operativa dada.

• Revisión analítica: radica en el análisis de índices, indicadores,

tendencias y la investigación de las fluctuaciones, variaciones y

relaciones que resulten inconsistentes o se desvíen de las

operaciones pronosticadas.

Fuente: Manual de Normas y Procedimientos en Materia de Auditoría de Estado, Contraloría General de la República. Punto de Cuenta N° 084 de fecha 05-10-2015.

Indagación: acto de obtener información verbal sobre un asunto, mediante averiguaciones directas o conversaciones con los funcionarios del órgano, ente o terceros, sobre posibles puntos débiles en la aplicación de los procedimientos, prácticas u otras situaciones. Esta técnica puede suministrar un elemento de juicio satisfactorio; sin embargo, los resultados obtenidos por sí solos no constituyen evidencia suficiente.

Entrevista: A ser efectuada al personal del auditado o personas beneficiarias de los programas o proyectos. Para obtener mejores resultados ésta debe prepararse apropiadamente, seleccionando con antelación a los entrevistados, definiendo las preguntas a formular, alertando al entrevistado acerca del propósito y puntos a ser abordados.

Fuente: Manual de Normas y Procedimientos en Materia de Auditoría de Estado, Contraloría General de la República. Punto de Cuenta N° 084 de fecha 05-10-2015.

La encuesta: es un conjunto de preguntas tipificadas, dirigidas a una muestra representativa de un universo determinado, para averiguar estados de opinión.

El cuestionario: consiste en obtener información útil

para la auditoría, efectuando preguntas a funcionarios,

empleados o terceros interesados. Cuando el

cuestionario es realizado al auditado, es necesario

corroborar las conclusiones elaboradas a partir de la

aplicación de otros procedimientos.

Fuente: Manual de Normas y Procedimientos en Materia de Auditoría de Estado, Contraloría General de la República. Punto de Cuenta N° 084 de fecha 05-10-2015.

Análisis: separación y evaluación crítica, objetiva y minuciosa de los elementos o partes que conforman una operación, actividad, transacción o proceso, con el fin de establecer su naturaleza, su relación y conformidad con los criterios normativos y técnicos existentes. Consisten en la comparación de cantidades, porcentajes y otros. Las técnicas de análisis son especialmente útiles para determinar las causas y efectos de los hallazgos de auditoría.

Confirmación: es la técnica que permite comprobar la autenticidad de los registros y documentos analizados, a través de información directa o por escrito, otorgada por funcionarios que realizan o participan en operaciones sujetas a evaluación. Otra forma de confirmaciones es la que se hace a terceros, solicitando información de interés que sólo él puede suministrar. Fuente: Manual de Normas y Procedimientos en

Materia de Auditoría de Estado, Contraloría General de la República. Punto de Cuenta N° 084 de fecha 05-10-2015.

Conciliación: consiste en establecer la correspondencia y confiabilidad entre dos registros independientes, pero relacionados entre sí, a la vez; determinar validez y veracidad de los informes, registros y resultados que están siendo examinados.

Diagrama de Flujo: consiste en describir, en forma gráfica, la secuencia de las operaciones de un ciclo del órgano, ente o proceso.

Fuente: Manual de Normas y Procedimientos en Materia de Auditoría de Estado, Contraloría General de la República. Punto de Cuenta N° 084 de fecha 05-10-2015.

Fuente: Manual de Normas y Procedimientos en Materia de Auditoría de Estado, Contraloría General de la República. Punto de Cuenta N° 084 de fecha 05-10-2015.

Comprobación: se aplica en el curso de una auditoría,

con el objeto de verificar la existencia, legalidad,

autenticidad y legitimidad de las operaciones efectuadas

por un órgano o ente, mediante la verificación de los

documentos que la justifiquen.

Legal

Sublegal

Técnica

Órgano

Ente

Dependencia

ProyectoProyecto

ActividadActividad

OperaciónOperación

ProcesoProceso

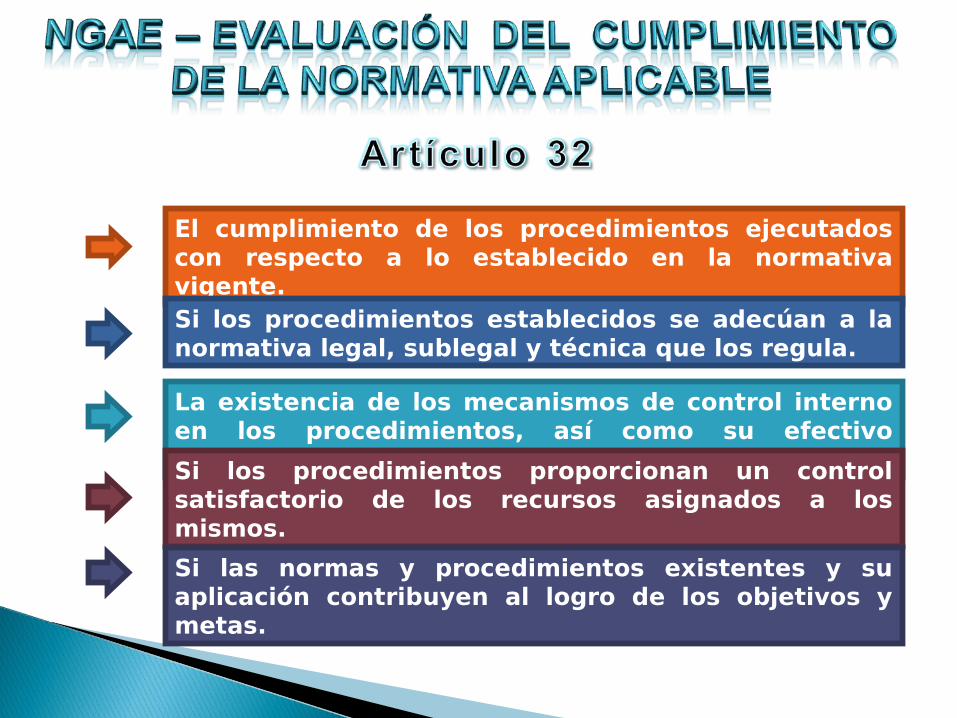

El cumplimiento de los procedimientos ejecutados con respecto a lo establecido en la normativa vigente.Si los procedimientos establecidos se adecúan a la normativa legal, sublegal y técnica que los regula.

La existencia de los mecanismos de control interno en los procedimientos, así como su efectivo cumplimiento.Si los procedimientos proporcionan un control satisfactorio de los recursos asignados a los mismos.

Si las normas y procedimientos existentes y su aplicación contribuyen al logro de los objetivos y metas.

Las evidencias documentales deben obtenerse en original o copia certificada

SuficienciaSuficiencia. La evidencia debe ser tan veraz,

adecuada y convincente que al ser informada a

una persona que no haya mantenido una relación

directa con la auditoría y no tiene conocimiento

específico del asunto, arribe a la misma conclusión

del auditor sin requerir de explicaciones orales.

Competencia; la evidencia debe ser válida, apropiada y

consistente. La validez de la evidencia depende en gran

medida de las circunstancias en que se obtiene:•La evidencia obtenida de fuentes independientes a la

organización auditada, proporciona mayor confianza.

•Cuando la información que respalda la gestión se prepara

en condiciones satisfactorias de control interno, hay mayor

confiabilidad.

• Los documentos originales son más confiables que sus copias.

• La evidencia que se obtiene físicamente mediante un examen, observación, cálculo o inspección realizada durante la auditoría es más confiable que la que se obtiene en forma indirecta.

• La evidencia testimonial obtenida en circunstancias que permite a los informantes expresarse libremente es más confiable que aquella que se obtiene en circunstancias comprometedoras.

Relevante (Pertinencia); la evidencia relevante

es aquella que es pertinente y válida y se relaciona

con el hallazgo específico. Los papeles de trabajo e

información acumulada al desarrollar un hallazgo

específico deben tener una relación directa con el

mismo y las recomendaciones. Debe evitarse la

acumulación indiscriminada de papeles y documentos

referidos al tema, pero que no tienen ninguna relación

directa con el hallazgo de auditoría.

Si las evidencias de los hallazgos puedan variar con el tiempo, o cuando los hallazgos consistieren en situaciones omisivas, o se tratare de aspectos que se constatan a través de los sentidos, se dejará constancia escrita de la situación encontrada.

Si las evidencias de los hallazgos puedan variar con el tiempo, o cuando los hallazgos consistieren en situaciones omisivas, o se tratare de aspectos que se constatan a través de los sentidos, se dejará constancia escrita de la situación encontrada.

Evidencia física: se deriva de la aplicación de las técnicas oculares, tales como la inspección u observación directa de las actividades, bienes y/o sucesos, control perceptivo, entre otras. La evidencia de esta naturaleza puede presentarse en forma de memoranda, fotografías, gráficas, mapas o muestras materiales.

Evidencia documental: se deriva de la aplicación de las técnicas documentales, tales como la comprobación y la computación, entre otras. Se constituye en información elaborada (cartas, contratos, registros, facturas y documentos de administración). Es, en la potestad investigativa, la prueba más utilizada.

Evidencia testimonial: se obtiene por la vía oral, de terceras personas en forma de declaraciones hechas en el curso de la actuación. entrevistas, encuestas, cuestionarios, interrogatorios o indagaciones dentro o fuera del órgano o ente.

Evidencia analítica: es aquella derivada de la aplicación de las técnicas analíticas propias de la auditoría, tales como: el cálculo, la comparación, la consolidación, conciliación, entre otras.

Debe Debe DocumentarseDocumentarse

Desarrolladas por el propio auditor

Como producto de la tecnología surge la evidencia electrónica, la cual va a depender del tipo evidencia que produce, distinta a la evidencia física.

•Códigos.•Microfilmes. •Discos Magnéticos.•Pistas de Auditoría. •Claves de Acceso.

Fuente: Auditoría Forense. Una Auditoría Financiera de Mayor Perspectiva y el Peritaje Contable Judicial. Victor Alvarado y Ferancy Peña. Librería J. Rincón. Barquisimeto Edo. Lara. Venezuela 2010.

Artículo 1.- El presente Decreto-Ley tiene por objeto otorgar y

reconocer eficacia y valor jurídico a la Firma Electrónica, al

Mensaje de Datos y a toda información inteligible en formato

electrónico, independientemente de su soporte material,

atribuible a personas naturales o jurídicas, públicas o privadas,

así como regular todo lo relativo a los Proveedores de

Servicios de Certificación y los Certificados Electrónicos.

Decreto con Fuerza de Ley de Mensaje de Datos y Firmas Electrónicas. Gaceta Oficial de la República Bolivariana de Venezuela N° 37.148 de fecha 28-02-2001

Ley Especial Contra los Delitos Informáticos. Gaceta Oficial de la República Bolivariana de Venezuela N° 37.313 de fecha 30-10-2001

Artículo 1. Objeto de la ley.

La presente ley tiene por objeto la protección integral de los sistemas

que utilicen tecnologías de información, así como la prevención y

sanción de los delitos cometidos contra tales sistemas o cualquiera

de sus componentes o los cometidos mediante el uso de dichas

tecnologías, en los términos previstos en esta ley.

Artículo 34. De las evidencias(…)Las evidencias documentales deberán obtenerse en original o en copias debidamente, certificadas, en aquellos casos en que se aprecien como pruebas o Indicios de actos, hechos u omisiones que pudieren acarrear responsabilidad administrativa, civil o penal.

LOCGRYSNCF. TÍTULO IIIDE LAS POTESTADES DE INVESTIGACIÓN, LAS RESPONSABILIDADES Y SANCIONES

ELEMENTOS PROBATORIOS

Si durante la auditoría se determinan indicios de actos, hechos u omisiones presuntamente irregulares que pudieran generar responsabilidad administrativa, civil o penal, el auditor deberá Identificar el efecto que éstos producen, a fin de que las autoridades del respectivo órgano de control fiscal lo comunique, en forma inmediata, a las autoridades donde se desarrolle la auditoría, con el objeto de que se adopten las medidas correctivas y se dispongan las demás acciones a que haya lugar. Cuando se trate de auditores externos o firma de auditores, éstos deberán, además, comunicar y presentar las respectivas evidencias de tales actos, hechos u omisiones, al órgano de control fiscal competente.

• Culminación de la Fase de Ejecución de la Auditoría.

• En la Presentación de Resultados a través del Informe Preliminar.

Someter a la consideración de los responsables de las áreas involucradas, las observaciones y hallazgos detectados.

Finalidad Asegurar la solidez de las

evidencias, la validez de las conclusiones y la pertinencia de

las eventuales recomendaciones al formalizar el Informe Definitivo de

auditoría.

CAPÍTULO IIIDe conformidad con lo establecido en el Artículo 36 de las Normas Generales de Auditoría de Estado, se dio a conocer al XXX XXX XXXX de la XXXXX, los resultados de la Auditoría identificada comoN° UAI-2015-AO-05, plasmados en el presente Informe Definitivo. De las circunstancias señaladas, se dejó constancia en Acta Fiscal Nº AF-2015-31 de fecha XX-XX-20XX, suscrita por el CARGO de ÓRGANO O ENTE, designado según Resolución N° 002-2013 de fecha 11-02-2013, publicada en Gaceta Oficial N° 01XXX Extraordinario de la misma fecha. Con respecto a los particulares señalados en la referida acta, el CARGO del ÓRGANO O ENTE manifestó conformidad con la observación discutida, y agregó que procederá a notificar al XXXXX XXXX de la X XXX para que de manera inmediata efectúe XXX XXXX.

Artículo 9. Criterios de calidad.Los auditores y autoridades competentes que intervienen en el proceso de auditoría deberán garantizar que los trabajos realizados cumplan con criterios de calidad de general aceptación, los cuales estarán referidos, fundamentalmente, a lo siguiente:(OMISSIS).

5). Los papeles de trabajo deberán señalar los datos de identificación del responsable de su elaboración, así como los del encargado de la supervisión de la auditoría.

Artículo 4. Papeles de trabajo: compilación documental de la información obtenida en la auditoría para mostrar de manera sistemática el trabajo efectuado por el auditor, las técnicas y procedimientos que ha seguido y los resultados logrados.

Artículo 4. Papeles de trabajo: compilación documental de la información obtenida en la auditoría para mostrar de manera sistemática el trabajo efectuado por el auditor, las técnicas y procedimientos que ha seguido y los resultados logrados.

Artículo 25. Incorporación de especialistasCuando el tipo y/o complejidad de la auditoría, o el objeto a evaluar así lo exija, podrá integrarse al equipo de trabajo, en calidad de apoyo, personal especializado con los conocimientos y experticia requerida para la ejecución de la auditoría. En tales casos, los resultados de sus labores se incorporarán en el informe de auditoría y formarán parte de los papeles de trabajo.

Artículo 25. Incorporación de especialistasCuando el tipo y/o complejidad de la auditoría, o el objeto a evaluar así lo exija, podrá integrarse al equipo de trabajo, en calidad de apoyo, personal especializado con los conocimientos y experticia requerida para la ejecución de la auditoría. En tales casos, los resultados de sus labores se incorporarán en el informe de auditoría y formarán parte de los papeles de trabajo.

Resguardo de la

documentación de la

auditoría

Artículo 45. Los papeles de trabajo constituirán el respaldo del informe de auditoría, y deberán contener las evidencias de los hallazgos y las observaciones, así como los análisis, comprobantes, verificaciones e interpretaciones que los sustentan.

Artículos 46. Artículos 46. Características Características de los Papeles de los Papeles

de Trabajode Trabajo

Artículos 47. Artículos 47. Propiedad de los Propiedad de los

Papeles de Papeles de TrabajoTrabajo

Órgano de Control Fiscal que practique la Auditoría, o al órgano o ente contratante en el caso de los auditores y firmas de auditores contratados.

• Declaración jurada de no divulgar los datos, e información de los órganos/entes del sector público.

• Utilizarlos exclusivamente, para fines relacionados con la emisión del correspondiente informe, dictamen o estudio técnico.

Fundamentar opiniones, dictámenes u observaciones

Artículos 48. Reguardo de la documentación de la Artículos 48. Reguardo de la documentación de la auditoríaauditoría

Salvo que conste en ellos derechos o acciones a favor de los órganos y

entes sujetos a control o que estén desprovistos de efectos jurídicos

Los papeles de trabajo constituirán el respaldo del informe del examen de la respaldo del informe del examen de la cuentacuenta, y deberán contener las evidencias de los hallazgos y las observaciones; así como los análisis, comprobantes, verificaciones e interpretaciones que los sustentan.

1. Los papeles de trabajo servirán de registro de la auditoría efectuada, para mostrar en detalle y de manera secuencial, la labor cumplida por el equipo de trabajo. en el evaluado.

2. Constituirán el respaldo de los informes, por cuanto deben proporcionar las evidencias que sustenten, expliquen y justifiquen la situación encontrada, conclusiones y recomendaciones. Deben ser claros, legibles, pertinentes, completos, comprensibles y detallados, mantener un orden lógico, debidamente referenciados, sin borrones, tachaduras ni enmendaduras, y en tales casos, serán salvados en acotaciones marginales.

3. Durante la ejecución de la auditoría el equipo de trabajo debe resguardar y custodiar los papeles de trabajo; una vez concluida dicha auditoría y emitido el correspondiente informe definitivo, los papeles de trabajo serán entregados al responsable del archivo de la Dirección de Control que la practicó, dejando constancia de ello.

4. En caso que se requiera utilizar documentos de los papeles de trabajo a los fines de conformar el expediente de investigación o para el procedimiento administrativo para la determinación de responsabilidades, se dejará constancia de ello en un “Auto de Extracción de Documentos”, en el cual se detallen los soportes documentales extraídos con indicación de los números de folios.

Generados por la

Contraloría

Derivados de la actividad

analítica

Resultados de la auditoría

De origen Externo

Ordenación y Planificación

de la Auditoría

Elaborados por el equipo de trabajo para

requerir información y documentos al evaluado

Documentos en los cuales conste el

producto del trabajo

realizado

Originarios del evaluado y constituyen

medios idóneos para

sustentar situaciones encontradas

CLASIFICACIÓN DE LOS PAPELES DE TRABAJOCLASIFICACIÓN DE LOS PAPELES DE TRABAJO

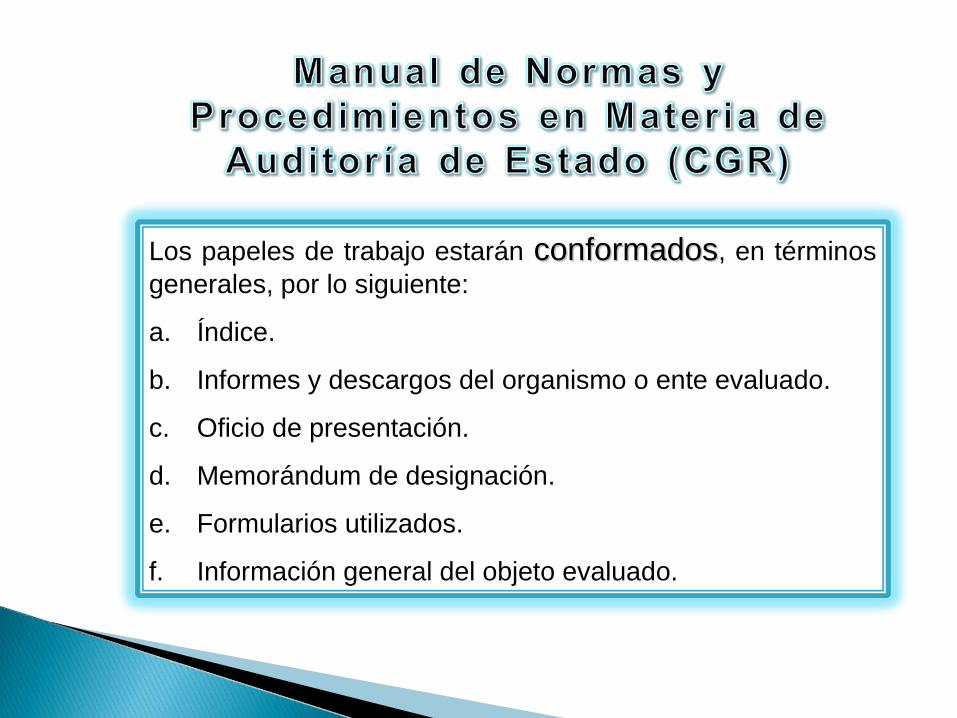

Los papeles de trabajo estarán conformadosconformados, en términos generales, por lo siguiente:

a. Índice.

b. Informes y descargos del organismo o ente evaluado.

c. Oficio de presentación.

d. Memorándum de designación.

e. Formularios utilizados.

f. Información general del objeto evaluado.

g. Programa de trabajo.

h. Cédulas de trabajo y documentos derivados de la actividad analítica.

I. Evidencias que soporten cada hallazgo.

J. Cualquier otro documento que el equipo de trabajo considere relevante y pertinente para los objetivos de la auditoría.

1. Cada cédula de trabajo debe contener únicamente, la información relacionada con el análisis que se realiza y se redactará en tercera persona del singular.

2. Las cédulas de trabajo, cuestionarios y demás documentos de la misma índole, deben contener la fecha de elaboración, así como la firma de quien lo elabora, revisa y conforma.

3. Las cédulas de trabajo y en general cualquier documento que elabore el auditor, indicarán al menos los datos siguientes:

a. Contraloría General de la República. b. Identificación de la Dirección General de Control y

Dirección Sectorial de Control correspondiente. c. Identificación del órgano o ente donde se practica la

auditoría. d. Título asignado al documento, según la materia o

información contenida en el mismo, y la fuente de donde se extrajo la información.

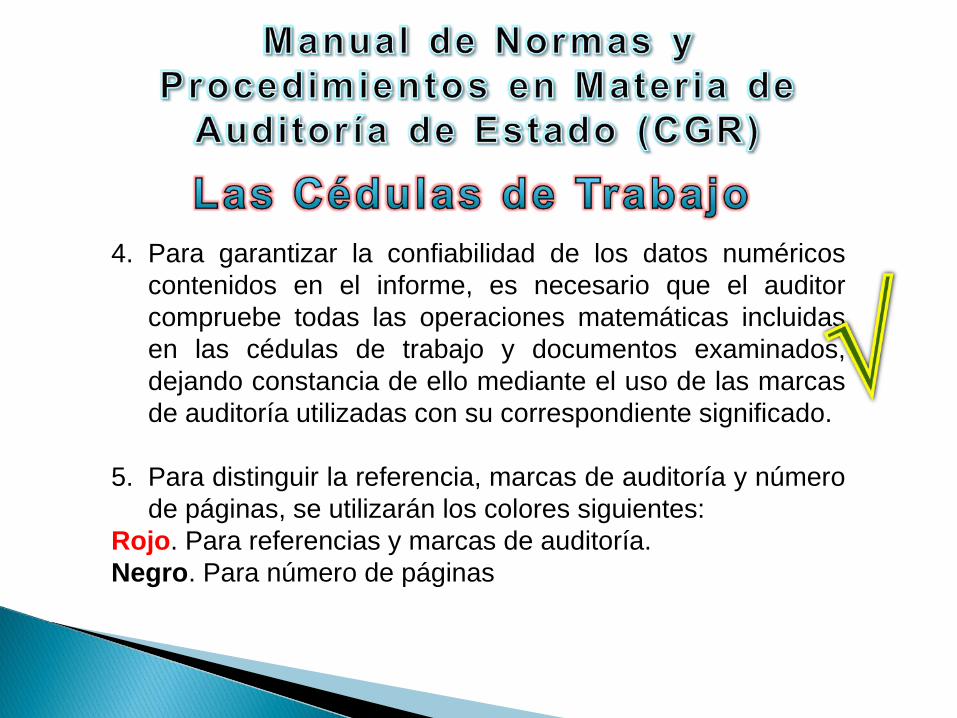

4. Para garantizar la confiabilidad de los datos numéricos contenidos en el informe, es necesario que el auditor compruebe todas las operaciones matemáticas incluidas en las cédulas de trabajo y documentos examinados, dejando constancia de ello mediante el uso de las marcas de auditoría utilizadas con su correspondiente significado.

5. Para distinguir la referencia, marcas de auditoría y número de páginas, se utilizarán los colores siguientes:

Rojo. Para referencias y marcas de auditoría. Negro. Para número de páginas

REFERENCIA CRUZADACuando los datos de diferentes documentos estén relacionados entre sí, se dejará constancia en ambos mediante referencia cruzada.

A-1

A-2Ver existencia de portátiles

en: A-1 y A-2

© = 230.000,00

©

©

Las situaciones no contempladas expresamente en la norma serán resueltas por el auditor, definidas suficientemente por éste en los

respectivos papeles de trabajo.

A. Tipo de auditoría.

AO: Auditoría Operativa.AG: Auditoría de Gestión.AS: Actuación de Seguimiento.TIC: Auditoría de Tecnología de Información y

Comunicación.

B. Objeto a evaluar.DA: Dirección de Administración.AI: Auditoría Interna.C: Contrataciones.

C. Órgano o ente donde se realiza la auditoría.

PF: Ministerio del Poder Popular para la Planificación y Finanzas.

AL: Alcaldía del Municipio Libertador.GC: Gobernación del Estado Carabobo.SUNAI: Superintendencia Nacional de Auditoría Interna.

D. Tipo de documento a referenciar.

IP: Informe preliminar.PT: Programa de Trabajo.

E. Número de legajo. 1/250, 2/5, 3/10

A A BB CC

DD

EE

Explicación de Marcas

A. Tipo de auditoría.B. Objeto a evaluar.C. Órgano o ente donde se realiza la auditoría.D. Tipo de documento a referenciar.E. Número de legajo.

Modelo de Identificación de documentos que forman parte de los papeles de

trabajo

1. Los papeles de trabajo deben referenciarse en el margen superior derecho, con el fin de identificar cada una de las cédulas de trabajo, cuestionarios, actas fiscales y demás documentos.

2. Los documentos que conforman los papeles de trabajo contendrán tantos legajos como sean necesarios y se archivarán en carpetas manilas de dos (2) tapas tamaño oficio, con un aproximado de doscientos cincuenta (250) folios.

3. En cada legajo de documentos debe colocarse la numeración correlativa separada por una barra, que indique el número total de las páginas del legajo. Por ejemplo: 1/250, 2/5, 3/10.

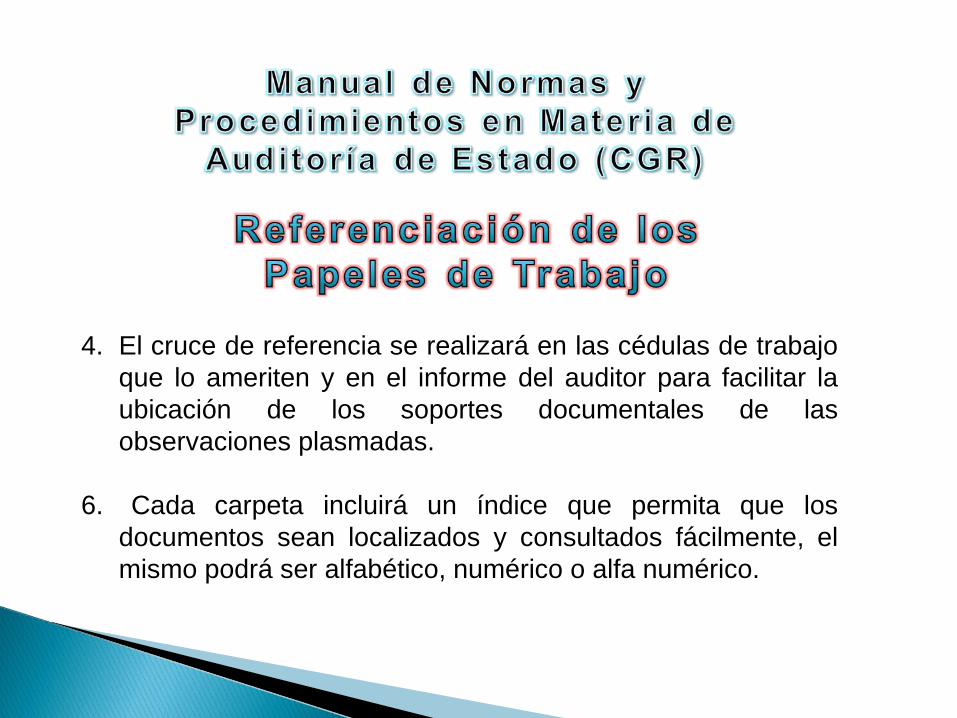

4. El cruce de referencia se realizará en las cédulas de trabajo que lo ameriten y en el informe del auditor para facilitar la ubicación de los soportes documentales de las observaciones plasmadas.

6. Cada carpeta incluirá un índice que permita que los documentos sean localizados y consultados fácilmente, el mismo podrá ser alfabético, numérico o alfa numérico.

Para asegurar la calidad en esta fase, el supervisor deberá revisar los papeles de trabajo para determinar si la evidencia contenida en ellos es necesaria, suficiente y pertinente, tal como están expresadas en el informe del auditor.

• Referencia interna o índice de acuerdo al orden lógico de los puntos indicados en la planificación.

• Título de la auditoría.

• Título del punto u objetivo a cubrir de acuerdo a la planificación.

• Pruebas realizadas.

• Base de selección de las muestras examinadas, indicando los criterios utilizados para la selección.

• Fecha y firma del auditor en la parte superior derecha.

Cédula Sumaria: Incluye los datos generales sobre el objeto de la actividad de análisis y tendrá una relación directa con los objetivos del programa de trabajo. Su estructura general es la siguiente:

Título de la AuditoríaTítulo del punto u objetivo a cubrir de acuerdo a la planificación

Cédula Sumaria

Pruebas realizadas: XXXXXX Base de selección: XXXXX

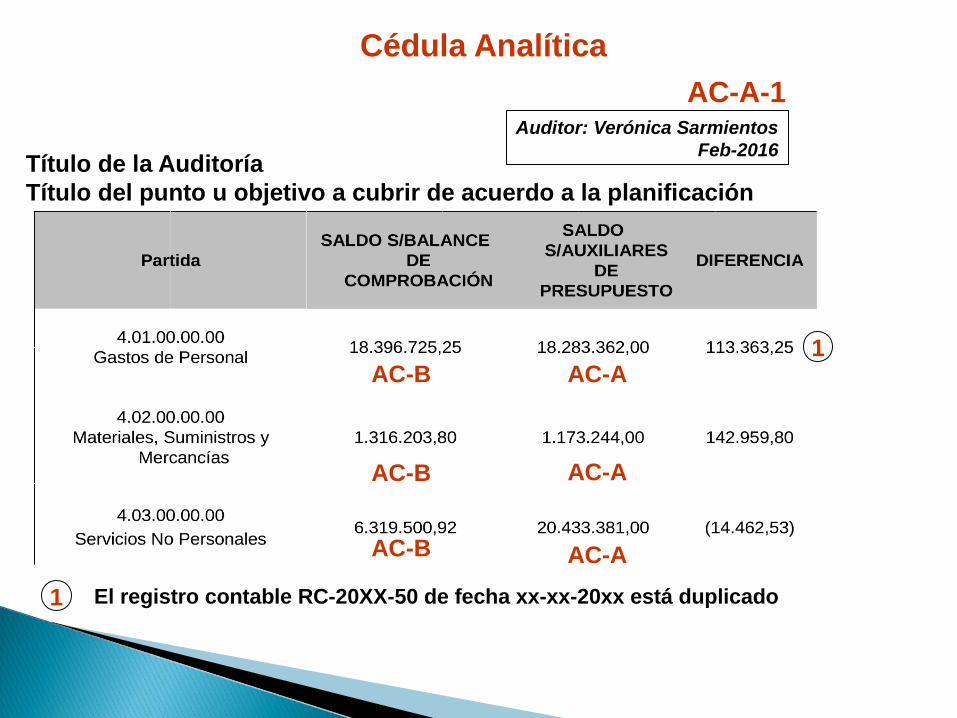

Auditor: Verónica SarmientosFeb-2016

AC-A

AC-A-1

Fuente: Gaceta Oficial xxxx Presupuesto de ...

Fuente: Gaceta Oficial del Distrito Metropolitano de Caracas Nº 00699 de fecha 08-04-2014, Decreto Nº 001326.

Cédula Analítica: Contiene el resultado de las pruebas de auditoría efectuadas, de acuerdo con el alcance y objetivo de la planificación. Expondrán la desagregación de los componentes de rubros cuentas u operaciones examinadas.

Conviene elaborar una cédula por cada componente de la muestra e indicar en la referenciación su relación con la respectiva cédula sumaria.

Auditor: Verónica SarmientosFeb-2016

AC-A-1

Título de la AuditoríaTítulo del punto u objetivo a cubrir de acuerdo a la planificación

AC-A

AC-A

AC-A

AC-B

AC-B

AC-B

1

1 El registro contable RC-20XX-50 de fecha xx-xx-20xx está duplicado

Cédula Analítica

(14.462,53)20.433.381,006.319.500,924.03.00.00.00Servicios No Personales

142.959,801.173.244,001.316.203,804.02.00.00.00

Materiales, Suministros y Mercancías

113.363,2518.283.362,0018.396.725,254.01.00.00.00Gastos de Personal

DIFERENCIA SALDO

S/AUXILIARES DE

PRESUPUESTO

SALDO S/BALANCE DE

COMPROBACIÓNPartida

(14.462,53)20.433.381,006.319.500,924.03.00.00.00Servicios No Personales

142.959,801.173.244,001.316.203,804.02.00.00.00

Materiales, Suministros y Mercancías

113.363,2518.283.362,0018.396.725,254.01.00.00.00Gastos de Personal

DIFERENCIA SALDO

S/AUXILIARES DE

PRESUPUESTO

SALDO S/BALANCE DE

COMPROBACIÓNPartida

Auditor: Verónica SarmientosFeb-2016

AC-A-1

Título de la AuditoríaTítulo del punto u objetivo a cubrir de acuerdo a la planificación

AC-A

AC-A

AC-A

AC-B

AC-B

AC-B

1

1 El registro contable RC-20XX-50 de fecha xx-xx-20xx está duplicado1 El registro contable RC-20XX-50 de fecha xx-xx-20xx está duplicado

41.675.212,00Total23.789,00Disminución de Patrimonio4.12.00.00.00

258.000,00Disminución de Pasivos4.11.00.00.00150.678,00Transferencias y Donaciones4.07.00.00.00

1.352.758,00Activos Reales4.04.00.00.0020.433.381,00Servicios No Personales4.03.00.00.001.173.244,00Materiales, Suministros y Mercancías4.02.00.00.00

18.283.362,00Gastos de Personal4.01.00.00.00GASTOS POR TRANSACCIONES CORRIENTES

41.675.212,00Total40.393.969,00Ingresos Ordinarios1.281.243,00Ahorro en Cuenta Corriente

INGRESOS POR TRANSACCIONES CORRIENTES

Monto AsignadoDescripciónPartida

41.675.212,00Total23.789,00Disminución de Patrimonio4.12.00.00.00

258.000,00Disminución de Pasivos4.11.00.00.00150.678,00Transferencias y Donaciones4.07.00.00.00

1.352.758,00Activos Reales4.04.00.00.0020.433.381,00Servicios No Personales4.03.00.00.001.173.244,00Materiales, Suministros y Mercancías4.02.00.00.00

18.283.362,00Gastos de Personal4.01.00.00.00GASTOS POR TRANSACCIONES CORRIENTES

41.675.212,00Total40.393.969,00Ingresos Ordinarios1.281.243,00Ahorro en Cuenta Corriente

INGRESOS POR TRANSACCIONES CORRIENTES

Monto AsignadoDescripciónPartida

Título de la AuditoríaTítulo del punto u objetivo a cubrir de acuerdo a la planificación

Pruebas realizadas: XXXXXX Base de selección: XXXXX

Auditor: Verónica SarmientosFeb-2016

AC-A

AC-A-1

Cédula Analítica

Cédula Sumaria

Cédula de Hallazgo: Contendrá la descripción de los actos,

hechos u omisiones evidenciados durante el desarrollo de la

auditoría, los cuales deben cumplir con los atributos de una

observación (condición - criterio - causa - efecto).

Se podría elaborar una cédula de hallazgo por cada objetivo

específico del programa de auditoría, conforme al formato que

al efecto se establezca en la normativa sublegal.

Sección A ó 1 Sección A ó 1 Sección A ó 1 Sección A ó 1

Sección B ó 2Sección B ó 2Sección B ó 2Sección B ó 2

Copia del organigrama del Ente.Copia del acta de constitución del Ente.Copia de actas de asambleas de accionistas

o de junta directiva.Copia de Manuales de Normas y

Procedimientos; en su defecto, relación de Manuales de Normas y Procedimientos con sus respectivas actualizaciones.

Copia de códigos de cuentas.Características generales del órgano/ente

evaluado Diferentes actos administrativos.Acto administrativo con la designación de

las diferentes autoridades.

Copia del organigrama del Ente.Copia del acta de constitución del Ente.Copia de actas de asambleas de accionistas

o de junta directiva.Copia de Manuales de Normas y

Procedimientos; en su defecto, relación de Manuales de Normas y Procedimientos con sus respectivas actualizaciones.

Copia de códigos de cuentas.Características generales del órgano/ente

evaluado Diferentes actos administrativos.Acto administrativo con la designación de

las diferentes autoridades.

Información que no cambia con el tiempo o que si lo hace no es muy común

Información que no cambia con el tiempo o que si lo hace no es muy común

PERMANENTE (AP)PERMANENTE (AP)PERMANENTE (AP)PERMANENTE (AP) CORRIENTE (AC)CORRIENTE (AC)CORRIENTE (AC)CORRIENTE (AC)

Papeles de trabajo que se han acumulado y que se

corresponda con el período sujeto a examen

Papeles de trabajo que se han acumulado y que se

corresponda con el período sujeto a examen

ARCHIVO PERMANENT

E

ARCHIVO CORRIENT

E

Cédulas de Explicación de Marcas