farma_116493

DESCRIPTION

coyuntura del mercado farmacéutico en varios periodos seguidos 3TRANSCRIPT

Boletín de Coyuntura nº 86 EL MERCADO DEL MEDICAMENTO EN ESPAÑA Junio 2012

pág. 1

Evolución del mercado

Gasto farmacéutico público (oficinas de farmacia)

Los datos del Ministerio de Sanidad, Servicios Socia-

les e Igualdad correspondientes al pasado mes de mayo arrojan una nueva caída del gasto farmacéutico público del -6,5% con respecto al gasto registrado en mayo de 2011. Esta variación del gasto es consecuencia de un ligero aumento del número de recetas del +0,1% y de una reducción del gasto medio por receta del -6,6%.

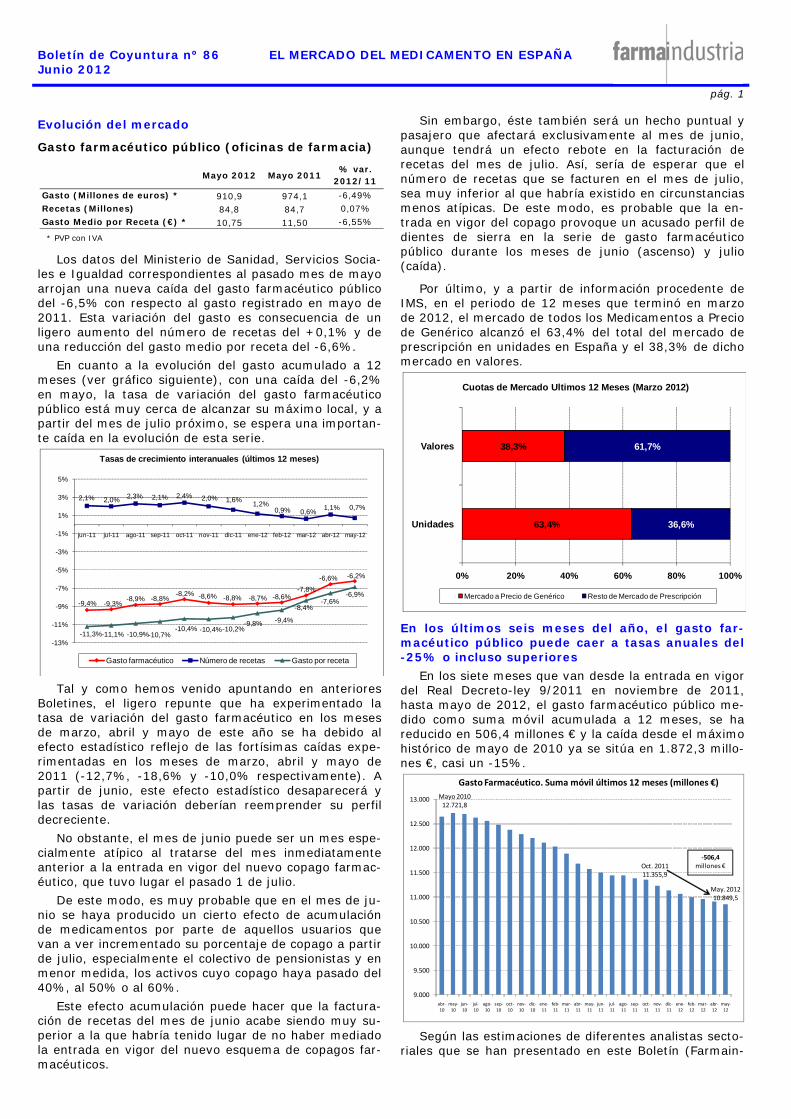

En cuanto a la evolución del gasto acumulado a 12 meses (ver gráfico siguiente), con una caída del -6,2% en mayo, la tasa de variación del gasto farmacéutico público está muy cerca de alcanzar su máximo local, y a partir del mes de julio próximo, se espera una importan-te caída en la evolución de esta serie.

Tal y como hemos venido apuntando en anteriores

Boletines, el ligero repunte que ha experimentado la tasa de variación del gasto farmacéutico en los meses de marzo, abril y mayo de este año se ha debido al efecto estadístico reflejo de las fortísimas caídas expe-rimentadas en los meses de marzo, abril y mayo de 2011 (-12,7%, -18,6% y -10,0% respectivamente). A partir de junio, este efecto estadístico desaparecerá y las tasas de variación deberían reemprender su perfil decreciente.

No obstante, el mes de junio puede ser un mes espe-cialmente atípico al tratarse del mes inmediatamente anterior a la entrada en vigor del nuevo copago farmac-éutico, que tuvo lugar el pasado 1 de julio.

De este modo, es muy probable que en el mes de ju-nio se haya producido un cierto efecto de acumulación de medicamentos por parte de aquellos usuarios que van a ver incrementado su porcentaje de copago a partir de julio, especialmente el colectivo de pensionistas y en menor medida, los activos cuyo copago haya pasado del 40%, al 50% o al 60%.

Este efecto acumulación puede hacer que la factura-ción de recetas del mes de junio acabe siendo muy su-perior a la que habría tenido lugar de no haber mediado la entrada en vigor del nuevo esquema de copagos far-macéuticos.

Sin embargo, éste también será un hecho puntual y pasajero que afectará exclusivamente al mes de junio, aunque tendrá un efecto rebote en la facturación de recetas del mes de julio. Así, sería de esperar que el número de recetas que se facturen en el mes de julio, sea muy inferior al que habría existido en circunstancias menos atípicas. De este modo, es probable que la en-trada en vigor del copago provoque un acusado perfil de dientes de sierra en la serie de gasto farmacéutico público durante los meses de junio (ascenso) y julio (caída).

Por último, y a partir de información procedente de IMS, en el periodo de 12 meses que terminó en marzo de 2012, el mercado de todos los Medicamentos a Precio de Genérico alcanzó el 63,4% del total del mercado de prescripción en unidades en España y el 38,3% de dicho mercado en valores.

En los últimos seis meses del año, el gasto far-macéutico público puede caer a tasas anuales del -25% o incluso superiores

En los siete meses que van desde la entrada en vigor del Real Decreto-ley 9/2011 en noviembre de 2011, hasta mayo de 2012, el gasto farmacéutico público me-dido como suma móvil acumulada a 12 meses, se ha reducido en 506,4 millones € y la caída desde el máximo histórico de mayo de 2010 ya se sitúa en 1.872,3 millo-nes €, casi un -15%.

Según las estimaciones de diferentes analistas secto-

riales que se han presentado en este Boletín (Farmain-

Mayo 2012 Mayo 2011% var.

2012/11Gasto (Millones de euros) * 910,9 974,1 -6,49%Recetas (Millones) 84,8 84,7 0,07%Gasto Medio por Receta (€) * 10,75 11,50 -6,55%

* PVP con IVA

-9,4% -9,3%-8,9% -8,8%

-8,2% -8,6% -8,8% -8,7% -8,6%-7,8%

-6,6% -6,2%

2,1% 2,0% 2,3% 2,1% 2,4% 2,0% 1,6%1,2%

0,9% 0,6%1,1% 0,7%

-11,3%-11,1% -10,9%-10,7%-10,4% -10,4%-10,2%

-9,8% -9,4%

-8,4%-7,6%

-6,9%

-13%

-11%

-9%

-7%

-5%

-3%

-1%

1%

3%

5%

jun-11 jul-11 ago-11 sep-11 oct-11 nov-11 dic-11 ene-12 feb-12 mar-12 abr-12 may-12

Tasas de crecimiento interanuales (últimos 12 meses)

Gasto farmacéutico Número de recetas Gasto por receta

63,4%

38,3%

36,6%

61,7%

0% 20% 40% 60% 80% 100%

Unidades

Valores

Cuotas de Mercado Ultimos 12 Meses (Marzo 2012)

Mercado a Precio de Genérico Resto de Mercado de Prescripción

Mayo 201012.721,8

Oct. 201111.355,9

May. 201210.849,5

9.000

9.500

10.000

10.500

11.000

11.500

12.000

12.500

13.000

abr‐10

may‐10

jun‐10

jul‐10

ago‐10

sep‐10

oct‐10

nov‐10

dic‐10

ene‐11

feb‐11

mar‐11

abr‐11

may‐11

jun‐11

jul‐11

ago‐11

sep‐11

oct‐11

nov‐11

dic‐11

ene‐12

feb‐12

mar‐12

abr‐12

may‐12

Gasto Farmacéutico. Suma móvil últimos 12 meses (millones €)

‐506,4 millones €

Boletín de Coyuntura nº 86 EL MERCADO DEL MEDICAMENTO EN ESPAÑA Junio 2012

pág. 2

dustria, IMS, PwC, FEFE, etc.) de no haberse publicado el Real Decreto-ley 16/2012, sólo con el impacto de las medidas del Real Decreto-ley 9/2011, el gasto farmac-éutico habría caído entre un -10% y un -13,5% a final de 2012.

No obstante, el pasado mes de abril se publicó el Re-al Decreto-ley 16/2012, algunas de cuyas medidas de reducción del gasto farmacéutico más importantes en-traron en vigor el pasado 1 de julio (nueva estructura de copagos farmacéuticos, precios menores/más bajos de agrupaciones homogéneas) y otras como la desfinancia-ción de medicamentos para síndromes menores serán efectivas en el tercer cuatrimestre del año.

Queda por ver cuál es el impacto final del nuevo es-quema de copagos sobre el gasto farmacéutico público en sus dos componentes de: i) menor gasto público por mayor aportación de los usuarios en el PVP de los medi-camentos y ii) menor gasto público por efecto disuasorio en el consumo de medicamentos. No obstante, es muy probable que el impacto conjunto de los dos efectos anteriores se encuentre en el entorno de los 1.800 mi-llones € al año, que aplicados sobre medio año (julio-diciembre) darían una caída adicional del gasto en 2012 de 900 millones € por efecto de la nueva estructura de copagos farmacéuticos.

Por otra parte, el impacto de la desfinanciación de medicamentos para síndromes menores ha sido evalua-do por el Ministerio de Sanidad en un ahorro de gasto farmacéutico público superior a los 450 millones € al año, que aplicado al último cuatrimestre del presente año, supondría un menor gasto adicional de algo más de 100 millones € en 2012.

De este modo, a final de 2012, el gasto farmacéutico público podría situarse alrededor de los 9.200 millones € (una caída del -17% con respecto a 2011), un nivel que no se registraba en España desde mediados de 2004.

De cumplirse las previsiones de ahorro anteriores, a

partir del mes de julio, el gasto farmacéutico público debería registrar caídas anuales (gasto de un mes sobre gasto del mismo mes del año anterior) del -25% o inclu-so superiores. A su vez, las caídas de esta magnitud se prolongarían durante buena parte del año 2013, lo que situaría el gasto farmacéutico público a final del próximo año por debajo de los 8.000 millones €, haciendo retro-ceder al mercado público de medicamentos dispensados en oficinas de farmacia, a niveles que no se registraban en España desde finales de 2002, once años antes.

El peso del gasto farmacéutico en el gasto sanita-rio de las comunidades autónomas sigue cayendo

El Ministerio de Sanidad ha publicado en fechas re-cientes las cifras provisionales del gasto sanitario públi-co correspondientes al año 2010. Tal y como muestra el gráfico siguiente, el peso del gasto farmacéutico público en oficinas de farmacia sobre el gasto sanitario público de las comunidades autónomas sigue reduciéndose en España, situándose en el 19,3% en 2010.

No se dispone de información sobre el gasto sanitario

de las CCAA en 2011. No obstante, si se hace una simu-lación suponiendo una variación del gasto sanitario au-tonómico en 2011 equivalente a la variación experimen-tada por su presupuesto inicial, el -3,38%,1 tendríamos un ratio de gasto farmacéutico público (real) sobre gasto sanitario público (estimado) de las CCAA en 2011, del 18,2%, tal y como muestra el gráfico anterior.

Por otra parte, tampoco se dispone de datos definiti-vos de los presupuestos sanitarios de varias comunida-des autónomas para 2012. La última cifra disponible (enero de 2012) indicaba una caída del presupuesto sanitario autonómico para el presente año del -1,4% con respecto a la cifra de 2011. No obstante, es muy probable que los ajustes de gasto público que deben acometer las CCAA hagan que la caída del gasto sanita-rio en 2012 sea notablemente mayor que el -1,4% ante-riormente mencionado. Así, suponiendo que en 2012 el gasto sanitario cayera finalmente alrededor del -5% y que el gasto farmacéutico se redujera un -17%, tal y como se indica en el artículo anterior de este Boletín, a final de 2012, el ratio de gasto farmacéutico público en oficinas de farmacia sobre gasto sanitario público de las CCAA se situaría en el entorno del 16%.

Igualmente, suponiendo que en 2013, con todas las medidas del Real Decreto-ley 16/2012 ya en marcha, se alcanzara la reducción del gasto sanitario que estima el Gobierno de España (más de 7.000 millones de euros) y suponiendo que, tal y como se menciona en el artículo anterior, el gasto farmacéutico público se sitúe por de-bajo de los 8.000 millones de euros, a final de 2013, el ratio de gasto farmacéutico sobre gasto sanitario público de las CCAA podría situarse en el entorno del 14,5%.

© FARMAINDUSTRIA. Serrano, 116. 28006 Madrid www.farmaindustria.es

1 Fuente: MSSSI. Disponible en:

http://www.msssi.gob.es/estadEstudios/estadisticas/inforRecopilaciones/docs/Recursos_Red_2011.pdf

Mayo 201012.721,8

Oct. 201111.355,9

May. 201210.849,5

Dic. 2012≈ 9.200

9.000

9.500

10.000

10.500

11.000

11.500

12.000

12.500

13.000

abr‐

10

may‐

10

jun‐

10

jul‐

10

ago‐

10

sep‐

10

oct‐

10

nov‐

10

dic‐

10

ene‐

11

feb‐

11

mar‐

11

abr‐

11

may‐

11

jun‐

11

jul‐

11

ago‐

11

sep‐

11

oct‐

11

nov‐

11

dic‐

11

ene‐

12

feb‐

12

mar‐

12

abr‐

12

may‐

12

jun‐

12

jul‐

12

ago‐

12

sep‐

12

oct‐

12

nov‐

12

dic‐

12

Gasto Farmacéutico. Suma móvil últimos 12 meses (millones €)

‐506,4 millones €

≈ ‐1.600 millones €

Fuente: Ministerio de Sanidad, Servicios Sociales e Igualdad. Dato 2011, estimación Farmaindustria.

(e) El dato de 2011 ha sido estimado con el gasto farmacéutico real de dicho año y una estimación del gasto sanitario de 2011 equivalente a la variación del presupuesto sanitario de las CCAA (2011 / 2010): -3,38%. Fuente: MSSSI.

(p) Previsión Farmaindustria si se cumplen los supuestos especificados en el texto del artículo.

23,1% 23,2%22,8%

22,0%21,1%

20,5%19,7% 19,5% 19,3%

18,2%

15,8%

10%

12%

14%

16%

18%

20%

22%

24%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (e) 2012 (p)

Gasto farmacéutico público CCAA / Gasto sanitario público CCAA