exposición de defensa de tesis en powerpoint

TRANSCRIPT

TÍTULO DE LA TESISTÍTULO DE LA TESIS

LA TASA DE INTERÉS EN LA TASA DE INTERÉS EN PERÚ, CHILE Y BOLIVIAPERÚ, CHILE Y BOLIVIA

(PERÍODO 1991- 2003)(PERÍODO 1991- 2003)

PREGUNTAS QUE CONSTITUYEN EL PROBLEMA PREGUNTAS QUE CONSTITUYEN EL PROBLEMA DE INVESTIGACIÓN:DE INVESTIGACIÓN:

¿Cómo han evolucionado las tasas de interés reales activas y pasivas en Perú, Chile y Bolivia en el período 1991-2003?

¿La tasa de interés real activa promedio de perú ha sido cara respecto a las tasas de interés reales activas promedio de Chile y Bolivia en el periodo 1991-2003?

¿La tasa de interés real pasiva promedio de Perú ha estimulado el ahorro respecto a las tasas de interés reales pasivas promedio de Chile y Bolivia ? (1991-2003)

¿Cuáles son las principales características del tipo de interés en Perú?

HIPÓTESIS FORMULADAS:HIPÓTESIS FORMULADAS:

HIPÓTESIS BÁSICA:

La tasa de interés activa real en el Perú ha sido estadísticamente más cara que las tasas de interés de Chile y Bolivia en el período 1991-2003.

HIPÓTESIS DERIVADA:

La tasa real pasiva en Perú en los primeros años de la década del 90 ha sido negativa, a tal punto que los ahorristas perdieron su dinero por mantener sus ahorros en los bancos.

MÉTODOS USADOSMÉTODOS USADOS

MÉTODO DEDUCTIVO: Va de lo general a lo particular. Economía de libre mercado (teoría general); evolución de tasas de interés en Perú, Chile y Bolivia (casos particulares).

MÉTODO INDUCTIVO: De lo particular a lo general. Este método se complementa con el método deductivo. Ayuda a confirmar o refutar la teoría general en base a la evidencia empírica.

MÉTODO ANALÍTICO: Examina el todo en sus partes integrantes en forma aislada. (evolución de tasas de interés activas, pasivas, beneficio intermediario, etc.)

MÉTODO SINTÉTICO: En base a los resultados del análisis se integra el todo y se formulan las conclusiones.

TÉCNICAS EMPLEADASTÉCNICAS EMPLEADAS TECNICAS DE RECOLECCION DE DATOS:

Registro de información de series históricas de tasas de interés, por medio de fichas y soporte informático en diskets y CD recogidas de INTERNET, de diversas instituciones.

TECNICAS DE PROCESAMIENTO DE DATOS: Se ha utilizado la ESTADÍSTICA DESCRIPTIVA por medio de CUADROS Y GRÁFICOS, para observar la tendencia de las observaciones (evolución de tasas de interés en el periodo 1991 - 2003)

Para determinar la diferencia estadística entre muestras distintas se ha utilizado la PRUEBA t DE DIFERENCIA DE MEDIAS.

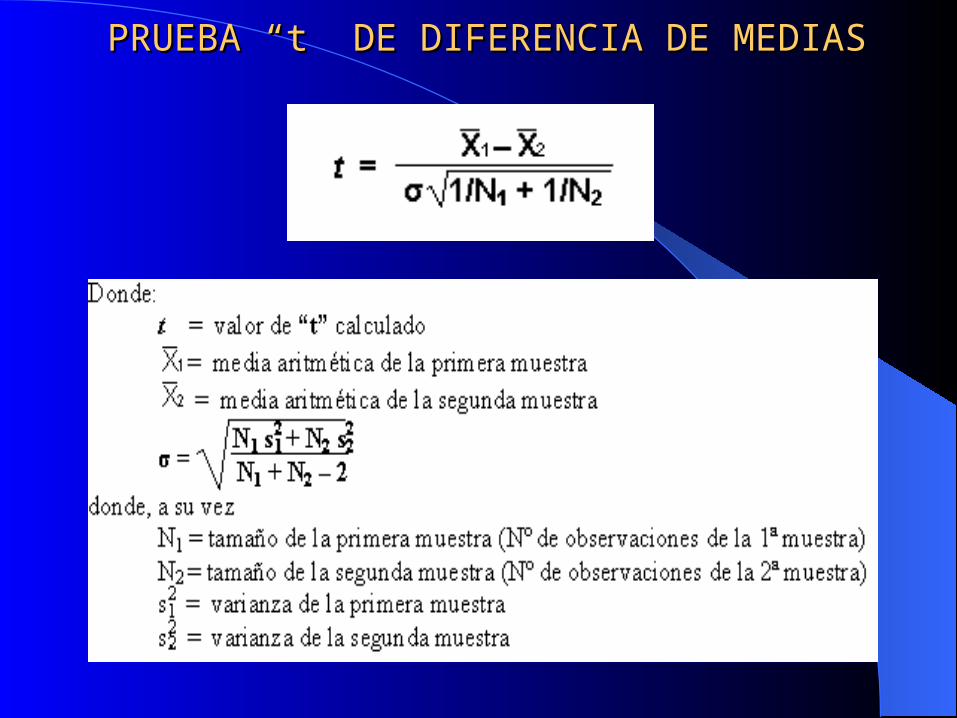

PRUEBA “t” DE DIFERENCIA DE MEDIASPRUEBA “t” DE DIFERENCIA DE MEDIAS

RESULTADOS DE LA RESULTADOS DE LA INVESTIGACIONINVESTIGACION

Se divide en las siguientes partes:

ANÁLISIS GRÁFICO

(Estadística descriptiva)ANÁLISIS ESTADISTICO

(Prueba “t” de diferencia de medias)

PERÚ, TASAS ANUALES DE INTERES REALPERÚ, TASAS ANUALES DE INTERES REAL

Gráfico Nº 3.1.1 : PERU , TASAS ANUALES DEINTERES REAL

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

91 92 93 94 95 96 97 98 99 00 01 02 03

Años: 1991 -2003

Tas

as d

e in

teré

s r

eal

an

ual

(%

)

P romedio activa RealP réstamos hasta 360 días RealP romedio pasiva RealTasa de Ahorro Real

Gráfico 3.1.2: Perú, Tasa Real de Beneficio del Intermediario Financiero

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

91 92 93 94 95 96 97 98 99 00 01 02 03

Años: 1991 - 2003

Po

rce

nta

je (

%)

Tasa P romedio Real de Beneficio del Intermediario Financiero

Tasa Real de Beneficio del Intermediario Financiero en préstamos hasta de 360 días

PERU, BENEFICIO INTERMEDIARIOPERU, BENEFICIO INTERMEDIARIO

CHILE, TASAS ANUALES DE INTERÉSCHILE, TASAS ANUALES DE INTERÉS

Gráfico Nº 3.2.1: Chile, Tasas anuales de Interés Real

-5,00

0,00

5,00

10,00

15,00

20,00

25,00

91 92 93 94 95 96 97 98 99 00 01 02 03

Años: 1991 - 2003

Tas

as d

e in

teré

s (

%)

Tasa P asiva Real de 90 a 365 días P romedio P asiva

Tasa Activa Real de 90 a 365 días P romedio Activa

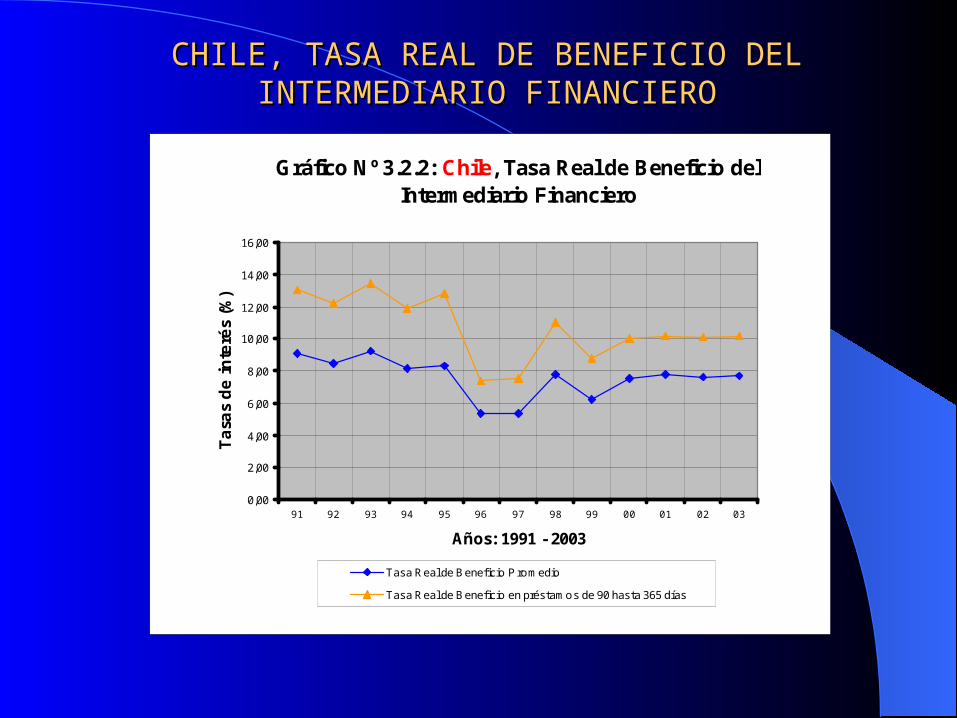

CHILE, TASA REAL DE BENEFICIO DEL CHILE, TASA REAL DE BENEFICIO DEL INTERMEDIARIO FINANCIEROINTERMEDIARIO FINANCIERO

Gráfico Nº 3.2.2: Chile, Tasa Real de Beneficio del Intermediario Financiero

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

91 92 93 94 95 96 97 98 99 00 01 02 03

Años: 1991 - 2003

Ta

sas

de

in

teré

s (%

)

Tasa Real de Beneficio P romedio

Tasa Real de Beneficio en préstamos de 90 hasta 365 días

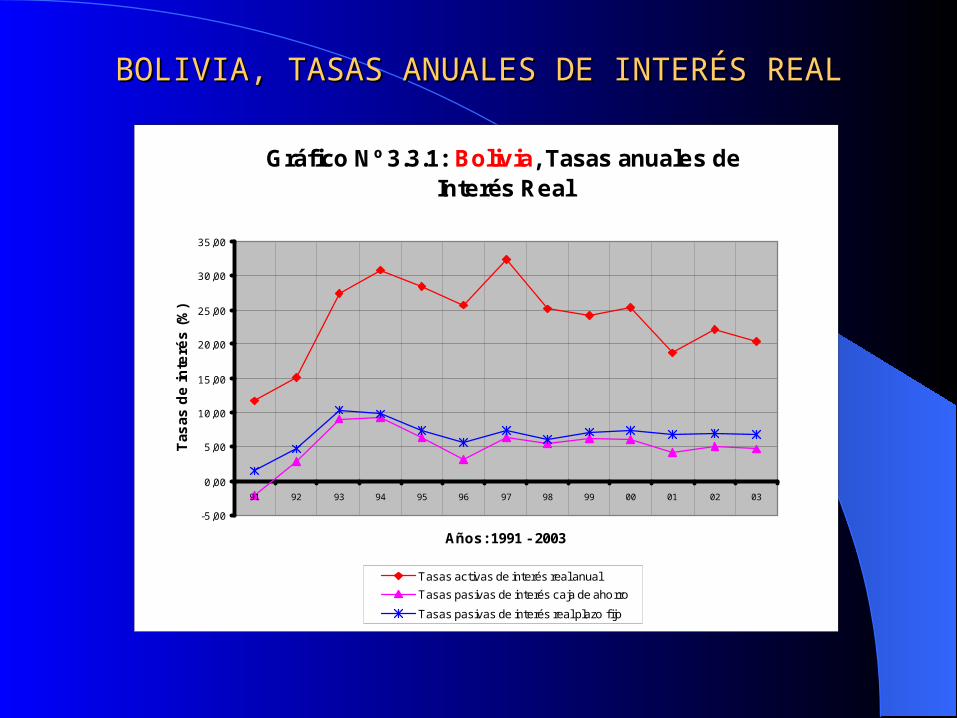

BOLIVIA, TASAS ANUALES DE INTERÉS REALBOLIVIA, TASAS ANUALES DE INTERÉS REAL

Gráfico Nº 3.3.1: Bolivia, Tasas anuales de Interés Real

-5,00

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

91 92 93 94 95 96 97 98 99 00 01 02 03

Años: 1991 - 2003

Tas

as d

e in

teré

s (

%)

Tasas activas de interés real anual

Tasas pasivas de interés caja de ahorro

Tasas pasivas de interés real plazo fijo

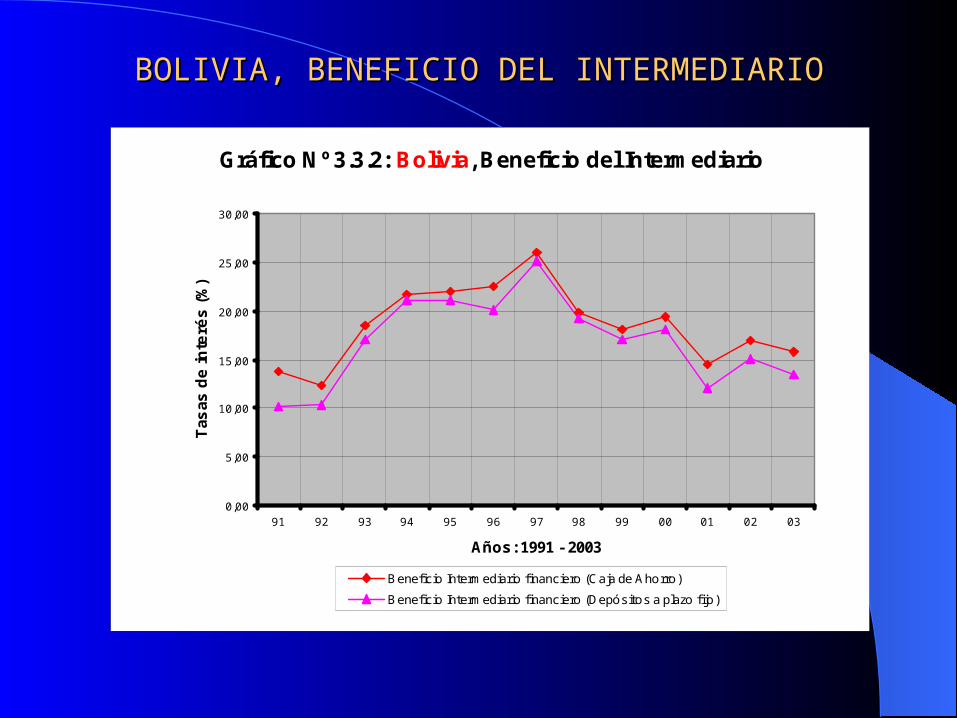

BOLIVIA, BENEFICIO DEL INTERMEDIARIOBOLIVIA, BENEFICIO DEL INTERMEDIARIO

Gráfico Nº 3.3.2: Bolivia, Beneficio del Intermediario

0,00

5,00

10,00

15,00

20,00

25,00

30,00

91 92 93 94 95 96 97 98 99 00 01 02 03

Años: 1991 - 2003

Tas

as d

e in

teré

s (

%)

Beneficio Intermediario financiero (Caja de Ahorro)

Beneficio Intermediario financiero (Depósitos a plazo fijo)

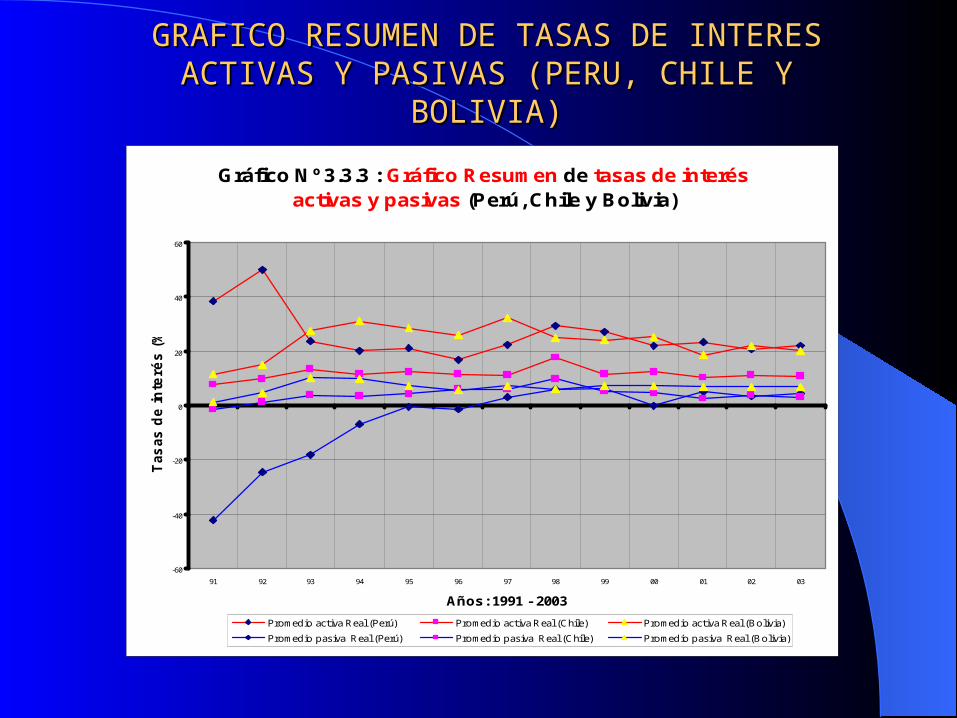

GRAFICO RESUMEN DE TASAS DE INTERES GRAFICO RESUMEN DE TASAS DE INTERES ACTIVAS Y PASIVAS (PERU, CHILE Y BOLIVIA)ACTIVAS Y PASIVAS (PERU, CHILE Y BOLIVIA)

Gráfico Nº 3.3.3 : Gráfico Resumen de tasas de interés activas y pasivas (Perú, Chile y Bolivia)

-60

-40

-20

0

20

40

60

91 92 93 94 95 96 97 98 99 00 01 02 03

Años: 1991 - 2003

Tas

as

de

in

teré

s (

%)

Promedio activa Real (Perú) Promedio activa Real (Chile) Promedio activa Real (Bolivia)

Promedio pasiva Real (Perú) Promedio pasiva Real (Chile) Promedio pasiva Real (Bolivia)

RESULTADOS DE LARESULTADOS DE LA PRUEBA t,PRUEBA t,

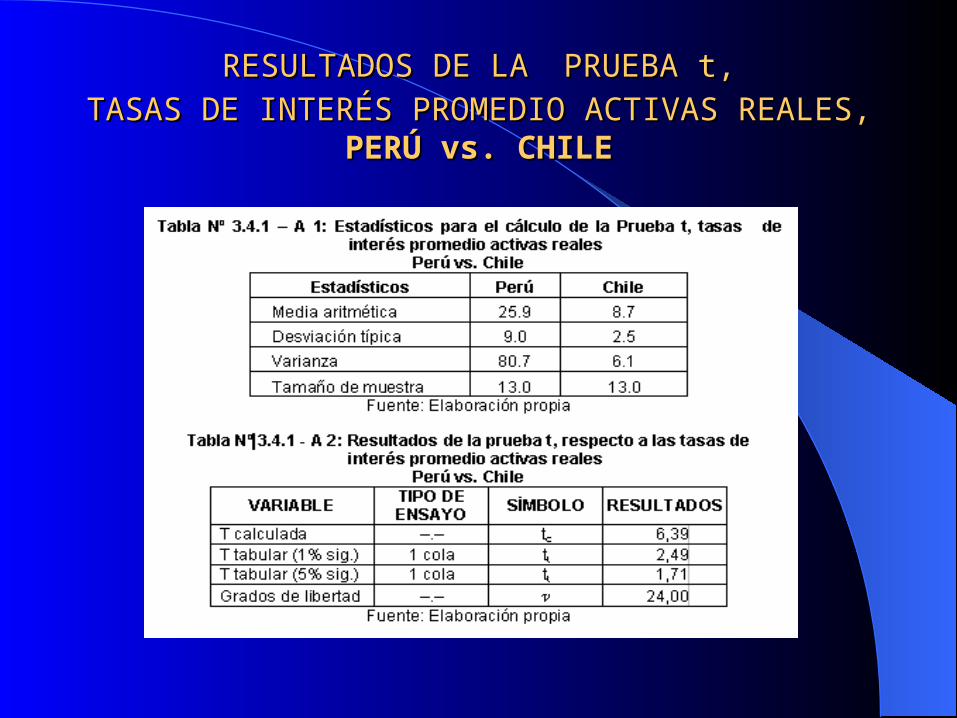

TASAS DE INTERÉS PROMEDIO ACTIVAS REALES, TASAS DE INTERÉS PROMEDIO ACTIVAS REALES, PERÚ vs. CHILEPERÚ vs. CHILE

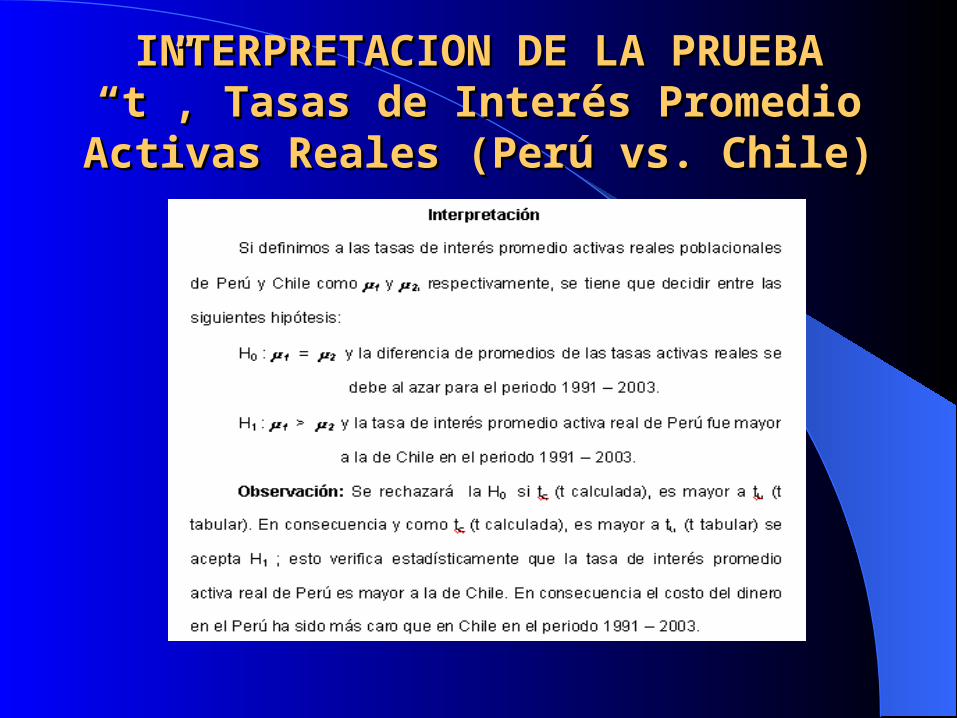

INTERPRETACION DE LA PRUEBA “t”, INTERPRETACION DE LA PRUEBA “t”, Tasas de Interés Promedio Activas Tasas de Interés Promedio Activas

Reales (Perú vs. Chile)Reales (Perú vs. Chile)

RESULTADOS DE LARESULTADOS DE LA PRUEBA t, PRUEBA t,

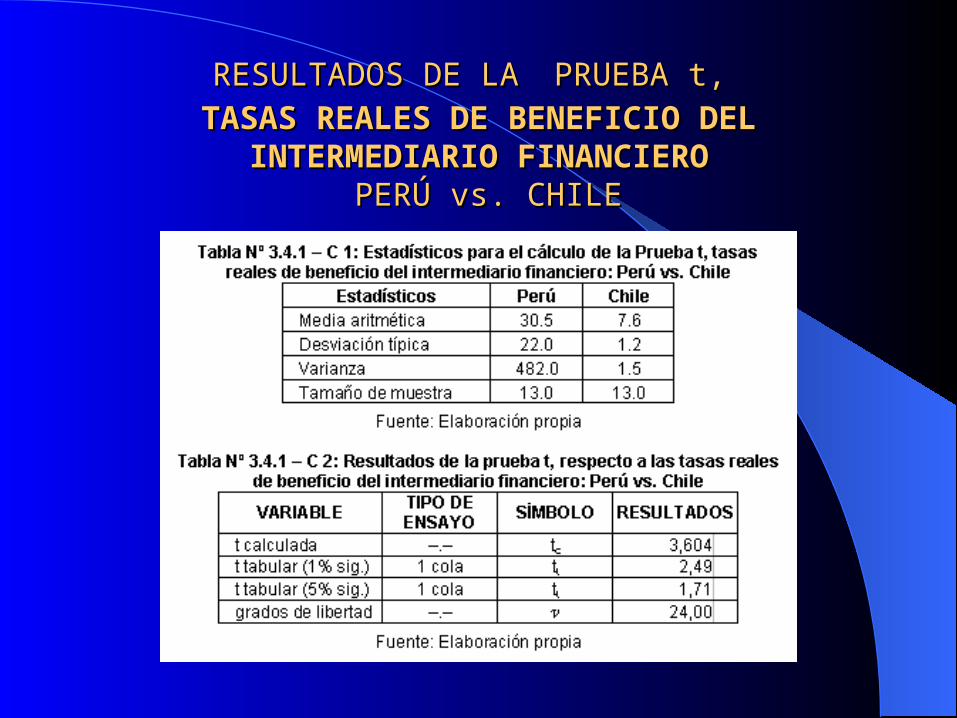

TASAS REALES DE BENEFICIO DEL TASAS REALES DE BENEFICIO DEL INTERMEDIARIO FINANCIEROINTERMEDIARIO FINANCIERO

PERÚ vs. CHILE PERÚ vs. CHILE

RESULTADOS DE LARESULTADOS DE LA PRUEBA t,PRUEBA t,

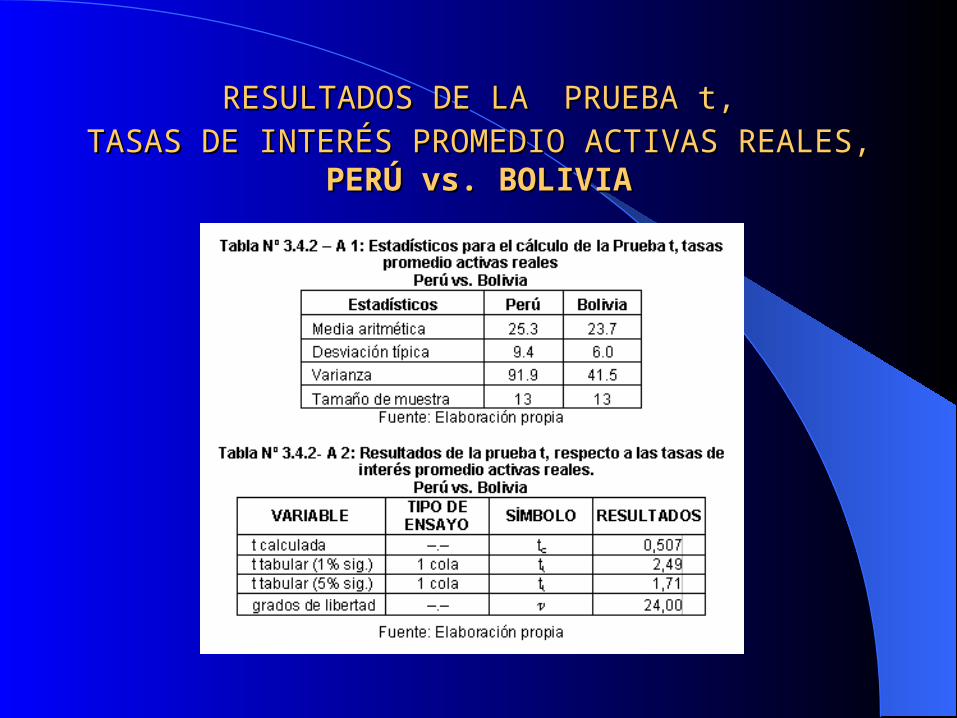

TASAS DE INTERÉS PROMEDIO ACTIVAS REALES, TASAS DE INTERÉS PROMEDIO ACTIVAS REALES, PERÚ vs. BOLIVIAPERÚ vs. BOLIVIA

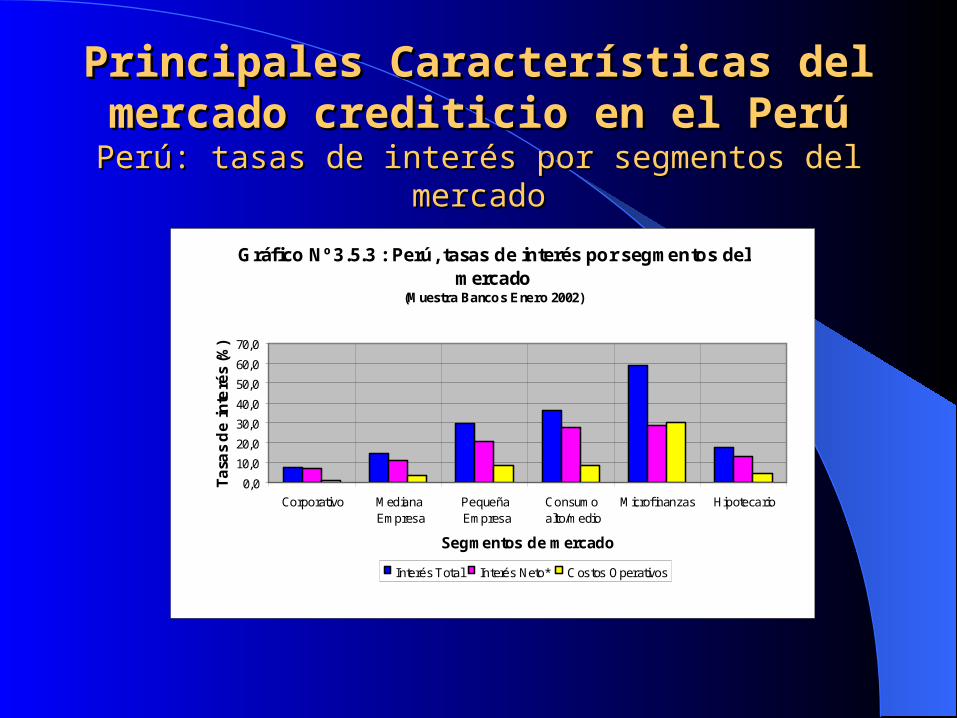

Principales Características del Principales Características del mercado crediticio en el Perúmercado crediticio en el Perú

Perú: tasas de interés por segmentos del mercadoPerú: tasas de interés por segmentos del mercado

Gráfico Nº 3.5.3 : Perú, tasas de interés por segmentos del mercado

(Muestra Bancos Enero 2002)

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Corporativo Mediana Empresa

Pequeña Empresa

Consumo alto/medio

Microf inanzas Hipotecario

Segmentos de mercado

Ta

sas

de

in

teré

s (%

)

Interés Total Interés Neto* Costos Operativos

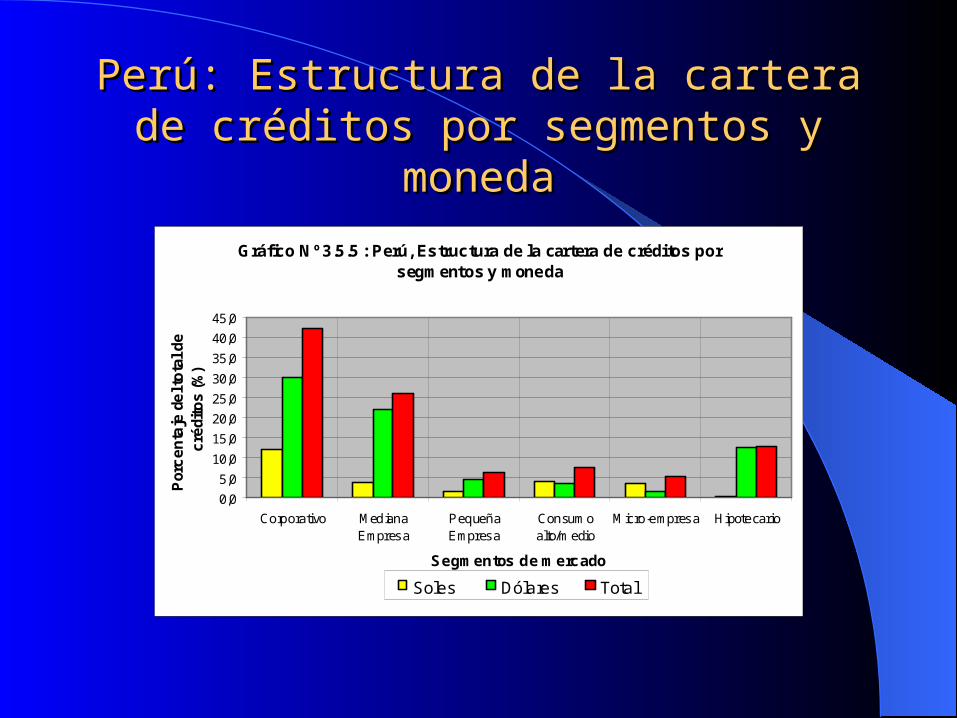

Perú: Estructura de la cartera de créditos Perú: Estructura de la cartera de créditos por segmentos y monedapor segmentos y moneda

Gráfico Nº 3.5.5 : Perú, Estructura de la cartera de créditos por segmentos y moneda

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

Corporativo MedianaEmpresa

PequeñaEmpresa

Consumoalto/medio

Micro-empresa Hipotecario

Segmentos de mercado

Por

ce

nta

je d

el t

ota

l de

cré

dito

s (%

)

Soles Dólares Total

NUMERO DE BANCOS EN PERU, NUMERO DE BANCOS EN PERU, CHILE Y BOLIVIACHILE Y BOLIVIA

ConclusionesConclusiones La tasa promedio activa real en los años de 1991 y

1992 del Perú fue relativamente más alta en comparación con el promedio de los demás años del período 1993 - 2003, debido a que el Perú en ese entonces afrontaba problemas económicos - financieros severos, herencia del desatinado manejo económico del gobierno aprista liderado por don Alan García Pérez, cuyo gobierno hasta fines de la década del 90 practicó una política económica intervencionista y populista, es decir, se aplicó una serie de medidas que en todo sentido violaron las leyes de la “economía de mercado” y de la “estabilidad económica”.

En el período de 1993 – 2003, se observa que ha existido una relativa constancia en los niveles de las tasas de interés activas reales, producto de la estabilidad económica lograda por el gobierno de don Alberto Fujimori, además, que estas tasas bajaron sustantivamente en comparación con las de los años 1991 y 1992, pues en estos dos años las tasas de interés reales se situaron en alrededor del 40%, mientras que en el período 1993-2003 en promedio las tasas estuvieron por la mitad de aquéllas, es decir, estuvieron en alrededor del 20%.

Con respecto a la evolución de las tasas reales de interés pasivas del Perú, por un lado en el período 1991-1996, éstas señalan que han sido negativas, es decir, que los ahorradores perdían el valor de su dinero por el solo hecho de depositarlo en los bancos.

Respecto a las tasas de interés pasivas reales, del

período 1997-2003, se caracterizaron por la confianza en la recuperación del valor de la moneda nacional, pues en este período todas las tasas de interés pasivas reales fueron positivas, lo cual evidencia que la población tardó mucho tiempo para volver a confiar en la estabilidad de la moneda nacional (6 años).

El análisis de la tasa real de beneficio promedio (spread financiero) obtenido por el intermediario financiero en el Perú, presenta dos fases durante el período investigado: la primera presenta un beneficio real promedio alto que se dio en el subperíodo 1991-1994, cuyos valores oscilaron entre 80,5% y 27,5%. La segunda fase se produce en el subperíodo 1995-2003, en que el beneficio real promedio fluctuó entre 21,4% y 16,6% (salvo el año 1998 en el que el beneficio subió a 23,1%).

La evolución de las tasas de interés reales en Chile muestra una tendencia totalmente distinta a la del Perú. En todo el período se aprecia estabilidad de dicha tendencia, a excepción del año 1998, en que Chile afrontó las consecuencias de la crisis asiática, región con la que se encuentra estrechamente vinculada en sus relaciones comerciales y financieras.

• Se verifica estadísticamente que la tasa de interés promedio activa real del Perú para el período 1991–2003, ha sido mayor a la de Chile, en consecuencia el costo de la intermediación financiera del Perú es cara con relación al costo de intermediación financiera en Chile.

Se comprueba estadísticamente que la tasa

de interés promedio pasiva real del Perú ha sido menor a la de Chile, en consecuencia el incentivo al ahorro en el período 1991 – 2003 ha sido mucho más estable y estimulante en Chile que en el Perú.

RECOMENDACIONESRECOMENDACIONES

A fin de generar mayores niveles de competencia en el mercado bancario del Perú, se sugiere estimular el ingreso de mucho más empresas en este sector de tal manera que la competencia presione la tasa de interés activa hacia abajo y la tasa de interés pasiva hacia arriba.

Se recomienda llevar adelante investigaciones que examinen

la diferencia de tasas de interés que existen en el mercado de créditos del Perú, pues a la fecha se puede ver que estas son injustas debido a que la mayor cantidad de créditos disponibles en el Perú es captada por las grandes corporaciones, a tasas de interés extremadamente bajas. En el sector de las pequeñas empresas y microempresas ocurre todo lo contrario, es decir, estos últimos segmentos captan muy poco crédito del disponible total y a tasas

relativamente altas.

• A los gobernantes se les sugiere no aplicar nunca medidas económicas “populistas” pues la experiencia del Perú a finales de la década del 80 ha mostrado que éstas conducen al desastre económico, fracturan la confianza del público, generan procesos hiperinflacionarios, discriminación de entidades financieras internacionales, fuga de capitales nacionales y extranjeros, y muchos otros males.

Debido a la gran cantidad de microempresarios y

pequeños empresarios en el Perú se debe incentivar la creación de entidades bancarias que se especialicen en micro finanzas, de tal manera que exista capacidad de dar cobertura a la mayor demanda de créditos de parte de este sector.