exportaciones de sector maderero crecieron 7

DESCRIPTION

Las exportaciones del sector maderero entre enero y noviembre del 2008 ascendieron a 205.6 millones de dólares, mientras que para el mismo periodo en el año 2007 fueron de 190.9millones, lo que representa un incremento del 7.73 por ciento, informó hoy la directora ejecutiva del Centro de Innovación Tecnológica Madera (CiteMadera), Jessica Moscoso. “A partir del 2002 se presenta un crecimiento importante de las exportaciones e importaciones de los productos de maderas”, comentó.TRANSCRIPT

Exportaciones de sector maderero crecieron 7.73% entre enero y noviembre del 2008

Las exportaciones del sector maderero entre enero y noviembre del 2008 ascendieron a 205.6 millones de dólares, mientras que para el mismo periodo en el año 2007 fueron de 190.9millones, lo que representa un incremento del 7.73 por ciento, informó hoy la directora ejecutiva del Centro de Innovación Tecnológica Madera (CiteMadera), Jessica Moscoso.

“A partir del 2002 se presenta un crecimiento importante de las exportaciones e importaciones de los productos de maderas”, comentó.

Durante el periodo enero-noviembre del 2008 las exportaciones estuvieron concentradas en tres mercados los cuales representan el 83.96 por ciento del destino de las exportaciones totales del Sector Maderas.

El principal mercado es México que concentró el 35.28 por ciento de las exportaciones de este rubro con un crecimiento de 23.92 por ciento con respecto al año anterior, seguido de China que represento el 28.18 por ciento de la participación en el total de exportaciones y presentó un crecimiento del 56.35 por ciento.

Estados Unidos fue el tercer mercado de destino alcanzando el 20.5 por ciento de participación.

“El sector de maderas en el Perú ha ido creciendo, y suponemos que la crisis que afrontan los mercados internacionales podría afectarla, por ello las distintas entidades involucradas estamos articulando diferentes actividades a fin de fortalecer la competitividad del sector”.

La fabricación de muebles es la actividad de mayor crecimiento a partir de marzo del 2002, alcanzando en julio del 2008 un crecimiento de 35 por ciento. Esta evolución se refleja en la participación de la actividad dentro de la industria.

“El 78 por ciento de empresas se dedica a la fabricación de muebles y un nueve por ciento a la carpintería”, dijo tras referir que en Lima se concentra el 40 por ciento de empresas y en Arequipa un 30 por ciento.

Por otro lado, Moscoso informó que CiteMaderas está organizando la Feria TecnoMueble 2009, I Feria Tecnológica para la Industria del Mueble y Carpintería, realizará del 18 al 21 de Marzo en el Parque Industrial de Villa El Salvador.

Esta feria se desarrollará durante el X Festival Nacional del Mueble y Artesanía de la Madera y Santo Patrón San José, a llevarse a cabo en el marco de las celebraciones del día del Carpintero.

El objetivo es que las pymes forestales –sector de fabricantes de muebles en madera y derivados- tengan la oportunidad de conocer nuevas alternativas tecnológicas, que faciliten el incremento de la calidad de los productos y servicios existentes en el sector,

TecnoMueble 2009 cuenta con el respaldo del Ministerio de la Producción, el CiteMadera, la Asociación de Industriales de la Transformación de la Madera de Villa El Salvador (Asimves), y el auspicio de la Municipalidad de Villa El Salvador, así como de PromPerú. (Andina)

Liberalización comercial e industria manufacturera en el PerúIntroducción

El Perú inició en 1990 un proceso de liberalización del comercio exterior en el marco de un severo programa de estabilización y de un conjunto de reformas estructurales. Este proceso desmanteló completamente el esquema de protección, originado en los modelos de industrialización por sustitución de importaciones durante la década de 1970-1979. Otros países, como Chile, en el mismo decenio, y Colombia, México y Costa Rica, en la década siguiente, ya habían comenzado procesos de liberalización con distintos grados de éxito.

Una de las principales fuentes de resistencia a la implementación de este tipo de programas de liberalización es la percepción de que el cambio estructural puede generar una pérdida masiva de empleos. En el caso del Perú, la presencia de una grave crisis en todos los sectores de la economía -como consecuencia del caos heredado de la administración aprista-, las notorias pérdidas de empleo generadas, así como el crecimiento de la actividad independiente y del sector informal, permitieron que la liberalización del comercio exterior y otras reformas se dieran con relativamente poca resistencia política.

Durante aproximadamente tres décadas, el sector manufacturero peruano se desarrolló al amparo de un conjunto de barreras arancelarias y pararancelarias que le permitió gozar de altos y, en algunos casos, infinitos niveles de protección. Esto se reflejaba en los elevados coeficientes de abastecimiento interno 1 en casi todas las ramas manufactureras, en muchas de las cuales llegaban a uno.

Los patrones de comercio y de producción industrial estaban tan alejados de los que dictaban las ventajas comparativas del país, que el Perú llegó a producir automóviles y computadoras para el mercado interno. En este contexto, se habría esperado que la remoción del sistema de protección y el establecimiento de un sistema de determinación de precios, que permitiese que la estructura de precios relativos domésticos convergiera hacia los precios internacionales, hubieran desmantelado casi totalmente al sector industrial. Algunos investigadores han planteado que el Perú entró, desde ese momento, en un proceso acelerado de retroceso en su industrialización.

Tanto en los países desarrollados como en los países en desarrollo, el impacto sobre el empleo es precisamente una de las preocupaciones principales en los debates de política comercial. Por ejemplo, a consecuencia de la firma del Tratado de Libre Comercio con México y Canadá, en los Estados Unidos de América (EE.UU.) se esgrimió, como argumento en contra de la firma del Tratado, que el incremento en el flujo de comercio entre ambos países tendría un efecto negativo sobre los ingresos y el empleo de los trabajadores menos calificados. Existe gran desacuerdo no sobre la dirección de los efectos pero sí sobre su importancia relativa en otros tipos de desarrollo. Por ejemplo, Sachs y Shatz (1994) muestran evidencia empírica de que el incremento del comercio

con los países pobres tiene un efecto neto negativo sobre el empleo manufacturero en EE.UU., en particular sobre aquél que requiere menor calificación. Sin embargo, su magnitud no es suficiente como para explicar la totalidad de las fluctuaciones observadas en esa variable.

Berman, Bound y Griliches (1994) y Krugman y Lawrence (1994) llegan a una conclusión similar a partir de fuentes de información distintas. En cambio, Wood (1994) sostiene que el incremento en el comercio con los países pobres es el principal determinante de la caída de los ingresos y del empleo de los trabajadores no calificados. Además se menciona, como efecto adicional, que la competencia que las exportaciones de los países en desarrollo significan para los sectores intensivos en mano de obra -como la industria textil-, induce incrementos en la productividad de los países desarrollados con un efecto -negativo- sobre el empleo mucho mayor que el del comercio mismo.

En el caso de los países en desarrollo, los efectos deberían ser opuestos. Es decir, el aumento en los volúmenes de comercio generaría un incremento en el empleo y en el ingreso relativo de los trabajadores menos calificados. La mayoría de los estudios empíricos se centra en el análisis de los cambios en los ingresos relativos, pero el hallazgo usual es justamente el inverso: luego de una liberalización, se observa un incremento en el ingreso relativo de los trabajadores más calificados. Este resultado se confirma en Argentina (Pessino, 1995), Chile (Robbins, 1994), México (Revenga, 1994) y Perú (Saavedra, 1996a)2.

En cuanto a los efectos sobre el empleo, no existen muchos estudios empíricos. En el caso de la manufactura chilena, Valdés (1992) demuestra que en 1979 el efecto neto en el empleo debido al cambio de exportaciones e importaciones -como consecuencia de la apertura iniciada en 1973- habría provocado el desplazamiento de 55 480 empleos -es decir un 16% del total- principalmente por las pérdidas de empleo en el sector textil, maquinarias y equipo de transporte. Los sectores en que se habría dado un aumento del empleo fueron los de papel y madera. Meller y Tokman (1996), en un estudio para el mismo país, mencionan cifras menores para el período 1984-1992–pérdidas de empleo entre 29 000 y 50 000 según el año considerado. Sin embargo, los mismos autores suponen que esas cifras son sobreestimaciones, sobre todo porque asumen en sus cálculos que todas las importaciones desplazan la producción local.

Existe un efecto de corto plazo sobre el nivel de empleo debido a que muchas veces los sectores en contracción expulsan empleo más rápido que la tasa en que los sectores que se expanden absorben el mismo. Más aún, es posible que el tipo de trabajadores que salen de algunos de esos sectores no tengan las mismas características que las requeridas en los sectores emergentes. Así, uno de los principales problemas que enfrentan las autoridades -luego de un proceso de liberalización- es la potencial reducción de puestos de trabajo. En el caso del Perú, se ha planteado en diversas ocasiones que la tasa de desempleo global es relativamente baja y que no se ha incrementado significativamente luego de la liberalización. Más bien, se ha mencionado que la tasa de empleo en el sector industrial cayó de manera drástica y que esos empleos han sido reemplazados por empleos mal remunerados en el sector informal o de servicios.

En este trabajo se evalúa de manera empírica el impacto de las reformas en el comercio exterior sobre la estructura de la producción, el patrón de comercio exterior y el empleo manufacturero para el período 1988-1994. En el caso del empleo, se intenta establecer una visión lo más completa posible, partiendo de diversas fuentes de información parciales y dispersas y muchas veces inconsistentes. Por ejemplo, la fuente de información más importante acerca de la estructura y las características del sector industrial se encuentra en la Estadística Manufacturera del Ministerio de Industria, Turismo, Integración y Negocios Comerciales Internacionales (MITINCI) que abarca sólo hasta 1992. De otro lado, las series de tiempo de empleo manufacturero -elaboradas por el Ministerio de Trabajo y Promoción Social- se limitan a mostrar la evolución del empleo en las empresas grandes de Lima Metropolitana.

Uno de los principales objetivos de este trabajo es analizar la consistencia de las distintas fuentes de información acerca del empleo, con el fin de obtener una visión más clara de la magnitud de sus cambios y de los ocurridos en la estructura sectorial y de empleo por tipo de puesto de trabajo -permanente, no permanente, entre otros.

Asimismo, con el fin de estudiar los cambios en el patrón de producción, el consumo interno y el comercio exterior en la manufactura, fue necesario dar consistencia a las cifras provenientes de distintas fuentes para estimar el volumen de exportaciones, importaciones y producción interna a tres dígitos de la Clasificación Internacional Industral Uniforme (CIIU). Sobre la base de estas estimaciones se realizó un examen de los cambios en el empleo que podrían haberse derivado de los ocurridos en el régimen de comercio exterior.

En el primer capítulo del presente trabajo se hace una breve revisión del proceso de liberalización comercial, la evolución del tipo de cambio y los precios relativos. Asimismo se analiza en qué medida este proceso se tradujo en una mayor apertura efectiva de la economía, comparando el caso peruano con el de otros países con experiencias similares.

En el segundo capítulo se estudia la evolución de la producción, de las importaciones y de las exportaciones manufactureras. La evolución de la producción se analizó a nivel CIIU a tres dígitos y con base en la Estadística Manufacturera y los índices de volumen físico, obtenidos del MITINCI. En cuanto a las exportaciones e importaciones, se elaboraron estadísticas a nivel de la CIIU a partir dela información por partida arancelaria proporcionada por la Juntadel Acuerdo de Cartagena (JUNAC). También se revisa la evolución del grado de apertura de los diversos sectores manufactureros, analizando los coeficientes de exportaciones e importaciones y el grado de abastecimiento de la demanda interna.

En el tercer capítulo se analiza el empleo manufacturero. Se cruzan los resultados de diversas fuentes de información, tales como del Ministerio de Trabajo y Promoción Social, las Encuestas Nacionales de Niveles de Vida y el Censo Nacional de 1993. Se realizan ajustes al empleo consignado en la Estadística Manufacturera con el fin de estimar el número de puestos de trabajo no permanente, es decir, aquellos que se derivan del trabajo eventual, el trabajo a destajo, así como los mecanismos de subcontratación.

En el cuarto capítulo se intenta llegar a una aproximación de la magnitud del empleo perdido -o dejado de ganar- si el incremento en la demanda interna se hubiera satisfecho con producción nacional en vez de las importaciones. También se hace una estimación del empleo que genera la actividad exportadora dentro de la industria manufacturera. El trabajo finaliza con una sección sobre conclusiones y comentarios.

Este documento fue preparado para el Consorcio de Investigación Económica como parte del Concurso Público de Proyectos de Investigación, convocado en 1995. El autor agradece el apoyo de Roberto Melzi durante el desarrollo del trabajo, así como los comentarios de José Távara.

Exportaciones e importaciones de leche de cabra, vaca y oveja

Con respecto a la producción de leche de oveja, no se habla absolutamente nada en la página del MINAG

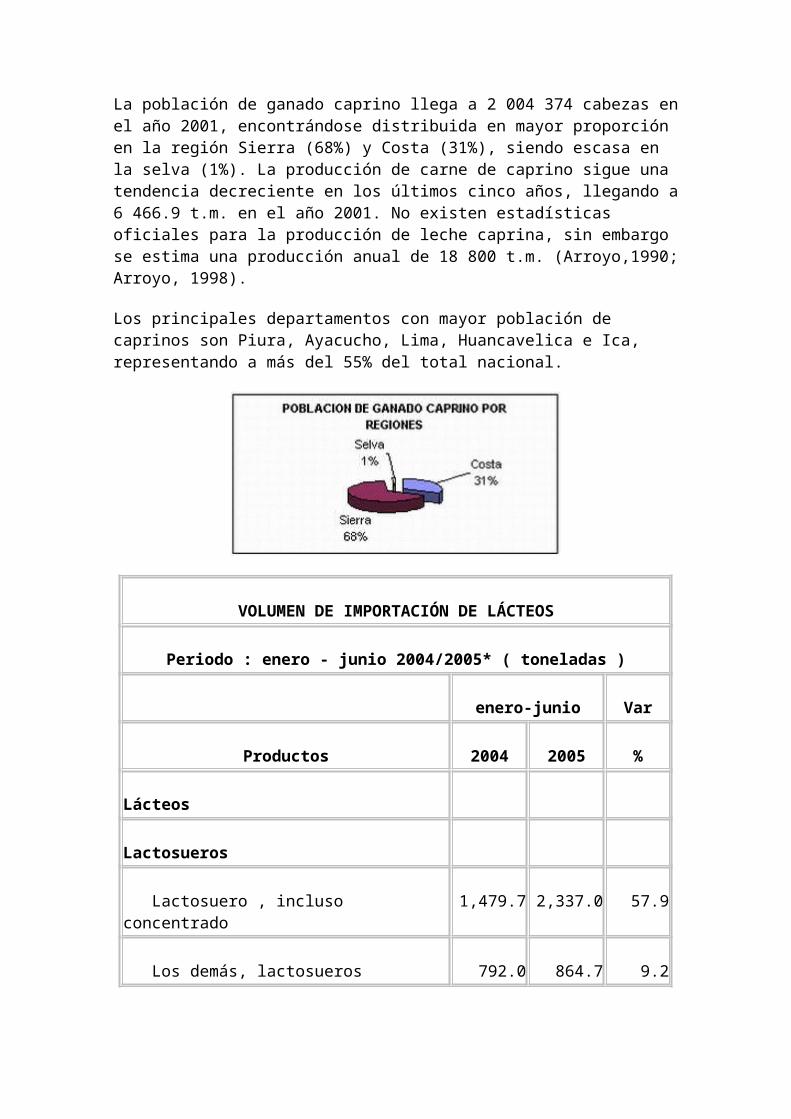

La población de ganado caprino llega a 2 004 374 cabezas en el año 2001, encontrándose distribuida en mayor proporción en la región Sierra (68%) y Costa (31%), siendo escasa en la selva (1%). La producción de carne de caprino sigue una tendencia decreciente en los últimos cinco años, llegando a 6 466.9 t.m. en el año 2001. No existen estadísticas oficiales para la producción de leche caprina, sin embargo se estima una producción anual de 18 800 t.m. (Arroyo,1990; Arroyo, 1998).

Los principales departamentos con mayor población de caprinos son Piura, Ayacucho, Lima, Huancavelica e Ica, representando a más del 55% del total nacional.

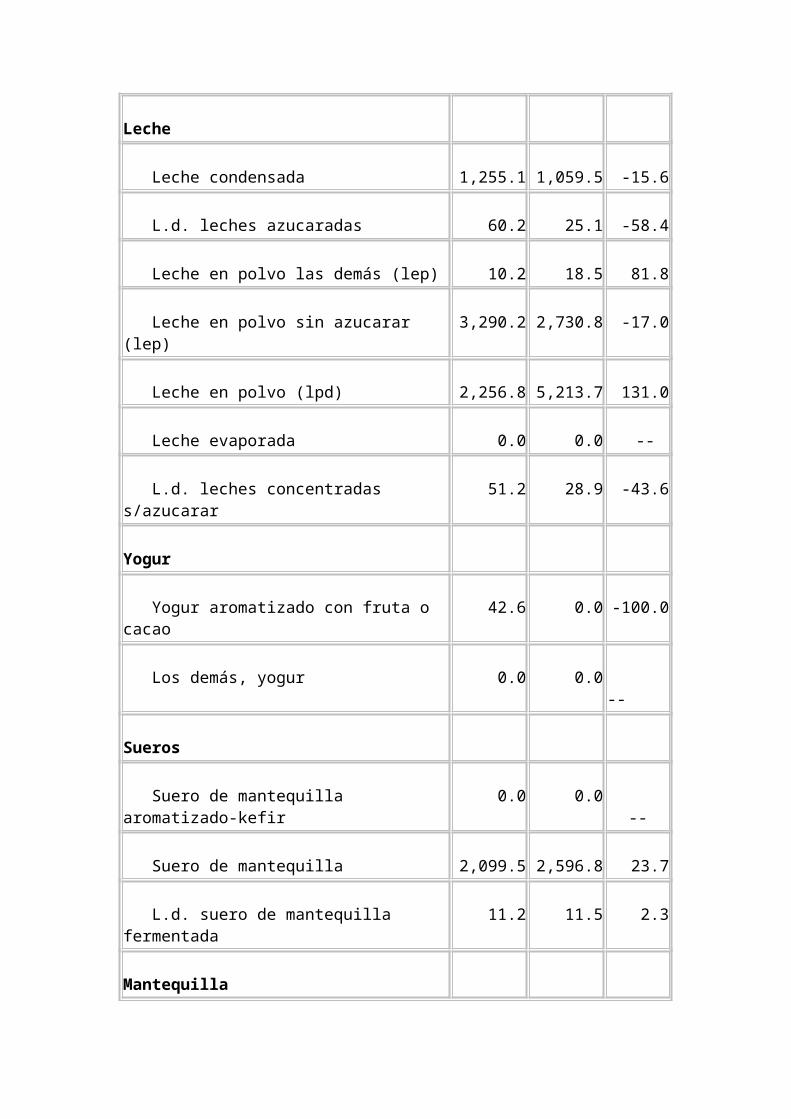

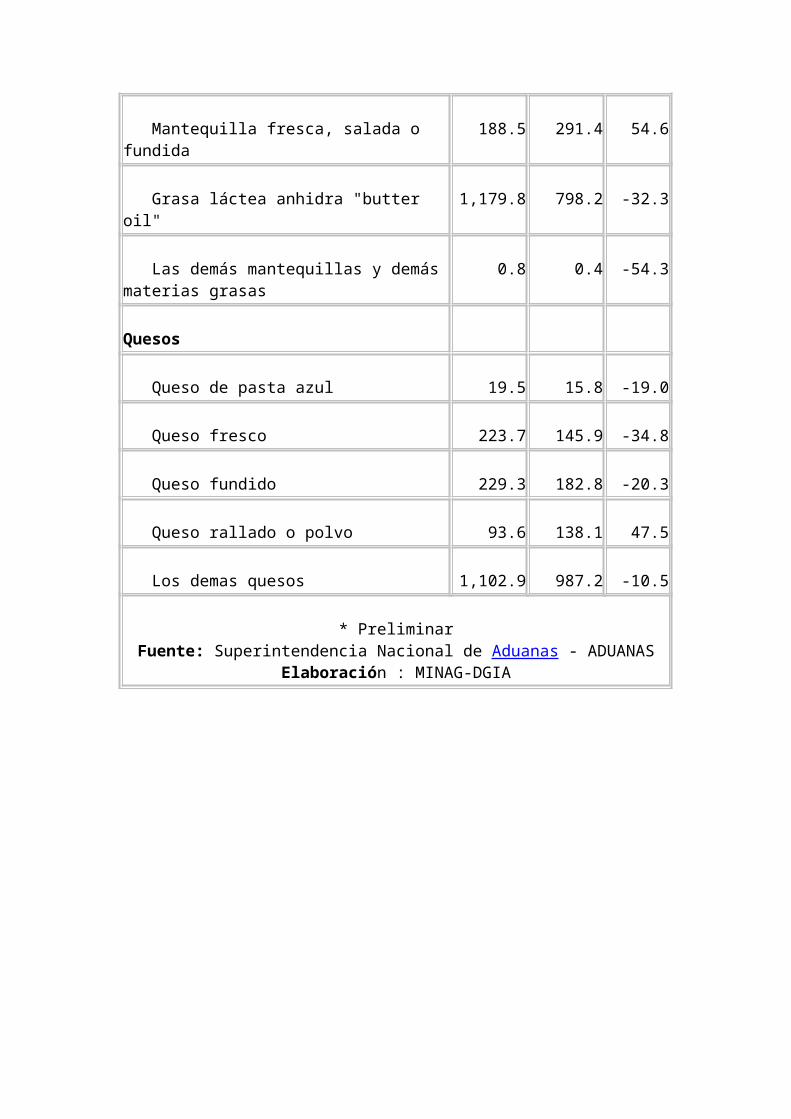

VOLUMEN DE IMPORTACIÓN DE LÁCTEOS

Periodo : enero - junio 2004/2005* ( toneladas )

enero-junio Var

Productos 2004 2005 %

Lácteos

Lactosueros

Lactosuero , incluso concentrado 1,479.7 2,337.0 57.9

Los demás, lactosueros 792.0 864.7 9.2

Leche

Leche condensada 1,255.1 1,059.5 -15.6

L.d. leches azucaradas 60.2 25.1 -58.4

Leche en polvo las demás (lep) 10.2 18.5 81.8

Leche en polvo sin azucarar (lep) 3,290.2 2,730.8 -17.0

Leche en polvo (lpd) 2,256.8 5,213.7 131.0

Leche evaporada 0.0 0.0 --

L.d. leches concentradas s/azucarar 51.2 28.9 -43.6

Yogur

Yogur aromatizado con fruta o cacao 42.6 0.0 -100.0

Los demás, yogur 0.0 0.0 --

Sueros

Suero de mantequilla aromatizado-kefir 0.0 0.0 --

Suero de mantequilla 2,099.5 2,596.8 23.7

L.d. suero de mantequilla fermentada 11.2 11.5 2.3

Mantequilla

Mantequilla fresca, salada o fundida 188.5 291.4 54.6

Grasa láctea anhidra "butter oil" 1,179.8 798.2 -32.3

Las demás mantequillas y demás materias grasas 0.8 0.4 -54.3

Quesos

Queso de pasta azul 19.5 15.8 -19.0

Queso fresco 223.7 145.9 -34.8

Queso fundido 229.3 182.8 -20.3

Queso rallado o polvo 93.6 138.1 47.5

Los demas quesos 1,102.9 987.2 -10.5

* PreliminarFuente: Superintendencia Nacional de Aduanas - ADUANAS

Elaboración : MINAG-DGIA

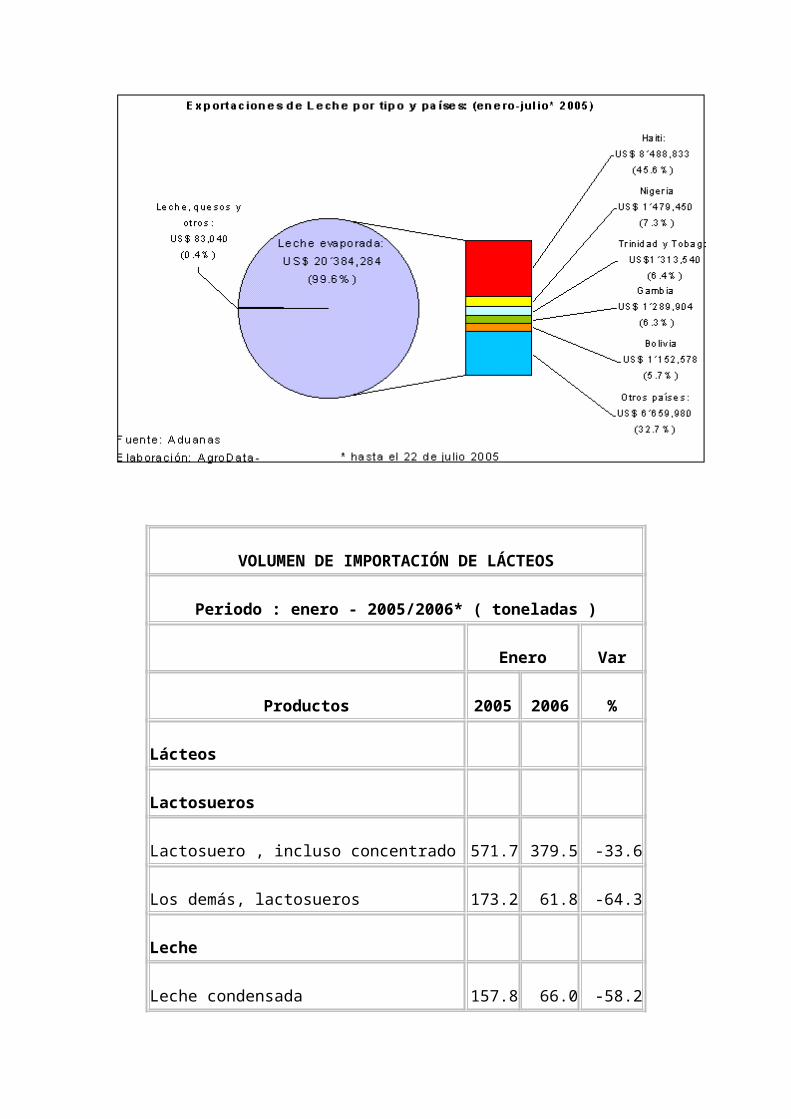

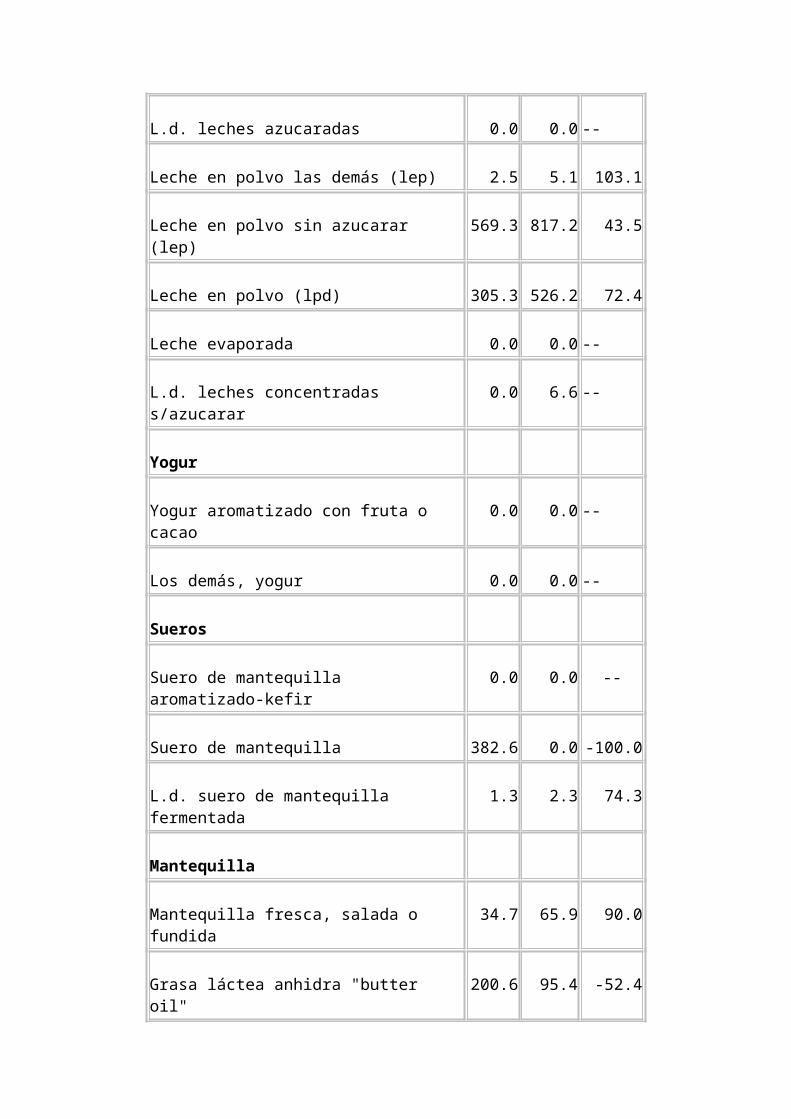

VOLUMEN DE IMPORTACIÓN DE LÁCTEOS

Periodo : enero - 2005/2006* ( toneladas )

Enero Var

Productos 2005 2006 %

Lácteos

Lactosueros

Lactosuero , incluso concentrado 571.7 379.5 -33.6

Los demás, lactosueros 173.2 61.8 -64.3

Leche

Leche condensada 157.8 66.0 -58.2

L.d. leches azucaradas 0.0 0.0 --

Leche en polvo las demás (lep) 2.5 5.1 103.1

Leche en polvo sin azucarar (lep) 569.3 817.2 43.5

Leche en polvo (lpd) 305.3 526.2 72.4

Leche evaporada 0.0 0.0 --

L.d. leches concentradas s/azucarar 0.0 6.6 --

Yogur

Yogur aromatizado con fruta o cacao 0.0 0.0 --

Los demás, yogur 0.0 0.0 --

Sueros

Suero de mantequilla aromatizado-kefir 0.0 0.0 --

Suero de mantequilla 382.6 0.0 -100.0

L.d. suero de mantequilla fermentada 1.3 2.3 74.3

Mantequilla

Mantequilla fresca, salada o fundida 34.7 65.9 90.0

Grasa láctea anhidra "butter oil" 200.6 95.4 -52.4

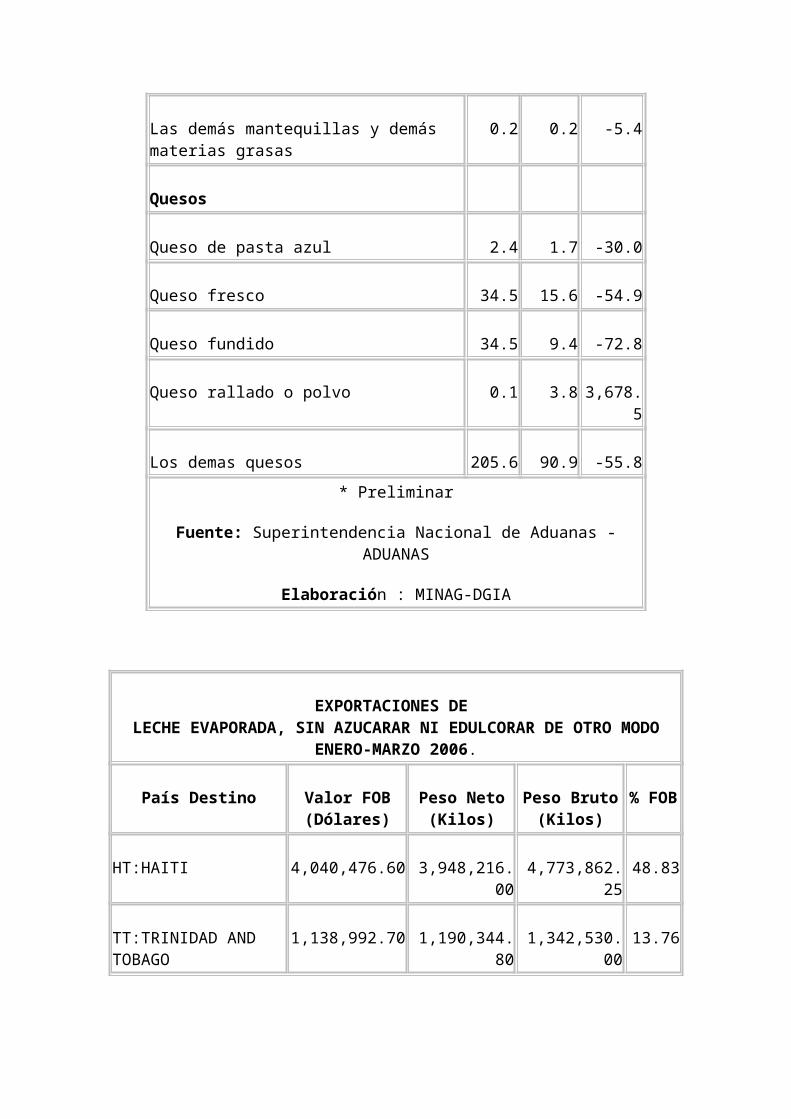

Las demás mantequillas y demás materias grasas 0.2 0.2 -5.4

Quesos

Queso de pasta azul 2.4 1.7 -30.0

Queso fresco 34.5 15.6 -54.9

Queso fundido 34.5 9.4 -72.8

Queso rallado o polvo 0.1 3.8 3,678.5

Los demas quesos 205.6 90.9 -55.8

* Preliminar

Fuente: Superintendencia Nacional de Aduanas - ADUANAS

Elaboración : MINAG-DGIA

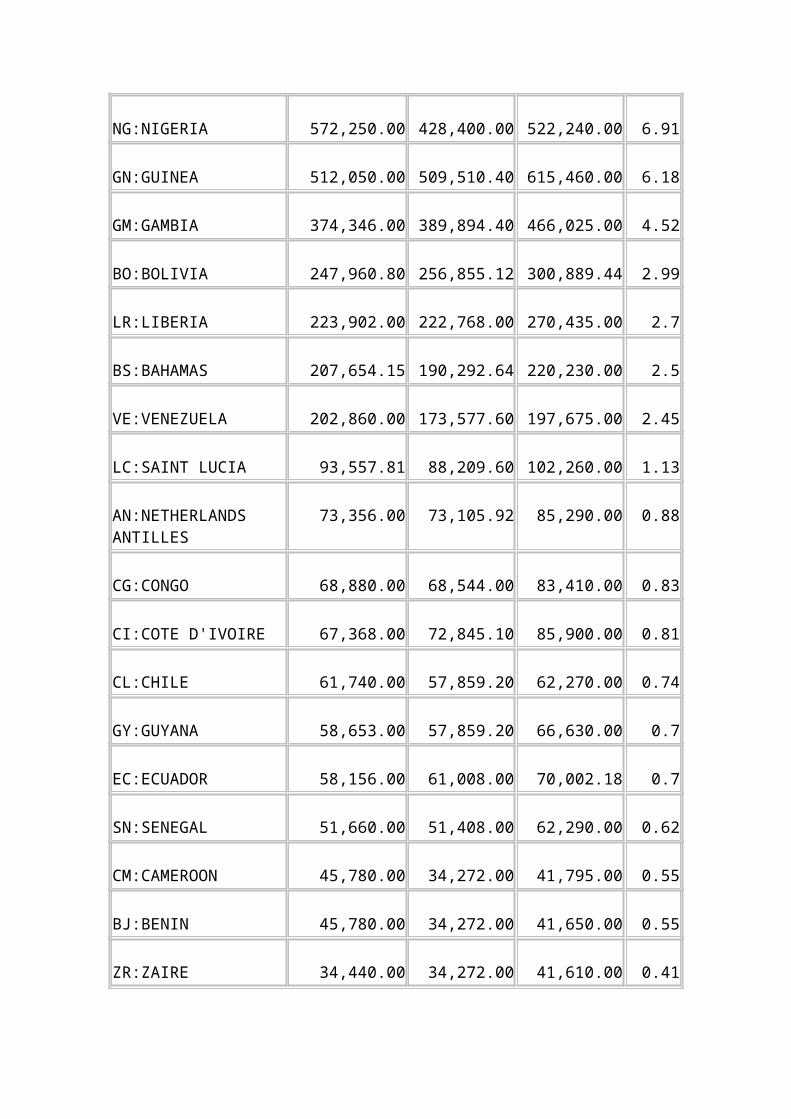

EXPORTACIONES DE LECHE EVAPORADA, SIN AZUCARAR NI EDULCORAR DE OTRO MODO

ENERO-MARZO 2006.

País Destino Valor FOB (Dólares)

Peso Neto(Kilos)

Peso Bruto(Kilos)

% FOB

HT:HAITI 4,040,476.60 3,948,216.00 4,773,862.25 48.83

TT:TRINIDAD AND TOBAGO

1,138,992.70 1,190,344.80 1,342,530.00 13.76

NG:NIGERIA 572,250.00 428,400.00 522,240.00 6.91

GN:GUINEA 512,050.00 509,510.40 615,460.00 6.18

GM:GAMBIA 374,346.00 389,894.40 466,025.00 4.52

BO:BOLIVIA 247,960.80 256,855.12 300,889.44 2.99

LR:LIBERIA 223,902.00 222,768.00 270,435.00 2.7

BS:BAHAMAS 207,654.15 190,292.64 220,230.00 2.5

VE:VENEZUELA 202,860.00 173,577.60 197,675.00 2.45

LC:SAINT LUCIA 93,557.81 88,209.60 102,260.00 1.13

AN:NETHERLANDS ANTILLES

73,356.00 73,105.92 85,290.00 0.88

CG:CONGO 68,880.00 68,544.00 83,410.00 0.83

CI:COTE D'IVOIRE 67,368.00 72,845.10 85,900.00 0.81

CL:CHILE 61,740.00 57,859.20 62,270.00 0.74

GY:GUYANA 58,653.00 57,859.20 66,630.00 0.7

EC:ECUADOR 58,156.00 61,008.00 70,002.18 0.7

SN:SENEGAL 51,660.00 51,408.00 62,290.00 0.62

CM:CAMEROON 45,780.00 34,272.00 41,795.00 0.55

BJ:BENIN 45,780.00 34,272.00 41,650.00 0.55

ZR:ZAIRE 34,440.00 34,272.00 41,610.00 0.41

BM:BERMUDA 20,090.00 19,286.40 24,300.00 0.24

AG:ANTIGUA AND BARBUDA

19,757.50 18,504.00 21,440.00 0.23

BZ:BELIZE 18,935.00 18,528.00 21,260.00 0.22

BH:BAHRAIN 17,346.00 17,136.00 20,910.00 0.2

MR:MAURITANIA 17,220.00 17,136.00 20,890.00 0.2

NL:NETHERLANDS 14.8 12.09 15.65 0

LOS DEMAS 0 0 0

TOTAL --> 8,273,226.36 8,034,116.47 9,561,269.52 100

Fuente: Aduanas

Hasta: 17 marzo 2006

4. Problemas con el TLC

• Lácteos

Las condiciones alcanzadas en la negociación permiten un acceso recíproco y equitativo, a través de plazos largos de desgravación y de volúmenes de contingentes limitados para ambas Partes.

5. Anexos

Perú - Gloria S.A evalúa ingresar a nuevas categorías

La división de alimentos del grupo Gloria cerraría este año con ventas cercanas a los US$400 millones. Cerca del 40% (US$160 millones) provendría de nuevos productos: marcas y variedades de jugos, yogures y leche lanzados en los últimos años. Lo paradójico es que las cifras comprueban que el músculo productivo e impulsor de Gloria sigue siendo la leche: US$240 millones provendrían de sus líneas de leche evaporada y fresca. Con una participación de mercado de 79%, seguida por Nestlé y Laive, la leche de vaca es, como era hace 50 años, la plataforma sobre la cual Gloria basa su proyección local e internacional. Por eso, la empresa no se ha mantenido estática en este segmento y ha desplegado sus cuatro marcas locales (Gloria, Pura Vida, Multilac y Bella Holandesa), cada una atendiendo segmentos diferentes del mercado. Esta estrategia, complementada por una aceitada maquinaria publicitaria (específicamente la campaña lanzada en junio del 2004 apoyada en el 'crecimiento') funcionó: a pesar de ser una categoría madura, el negocio lácteo de Gloria experimentó un crecimiento de casi 20% en el primer cuatrimestre de este año, amén del mercado total, que creció un 10% ese mismo período. Ahora, estaría evaluando ingresar a nuevas categorías, ampliando su gama de derivados

lácteos y complementos alimenticios para el desayuno. No se sabe qué productos serían, pero se trataría de no perecibles. Publicado el 02/08/2005Fuente: El Comercio, Perú

Visitado en http://www.engormix.com/s_news_view.asp?news=7608&AREA=GDL

Potencial y problemática para su desarrollo

Para los productores actuales y conocedores del sector consultados se requiere un trabajo integral entre todos los agentes involucrados con especial participación de la industria, principal comprador de la producción nacional, aprovechar la actual coyuntura mundial, la desaparición de stocks internacionales, la disminución de las importaciones, el incremento en el precio de los insumos importados, por razones de carácter climático y de apertura de nuevos mercados lácteos como la antigua Unión Soviética y China, hacen prever una fuerte competencia para la industria láctea nacional, la misma que para mantener su ritmo de crecimiento deberá realizar mayores esfuerzos para mejorar su competitividad. Ello deberá ir acompañado de mejoras en la productividad del sector ganadero, así como de modificaciones adecuadas en la política arancelaria que se relaciona al sector, permitiéndole competir en el mercado nacional e internacional, sobre bases equitativas, para facilitar el desarrollo del real potencial lechero del país y cumplir la meta trazada de lograr en 3 años el autoabastecimiento. Así como desarrollar el mercado de exportación iniciado por la industria de la leche evaporada.

En este sentido sería lógico que los esfuerzos del sector privado y público, consideren como horizonte el desarrollo de nuevas cuencas lecheras, que sumadas a las ya existentes, permiten un mayor abastecimiento de leche. A ello debe añadirse la conveniencia de seguir el modelo ya conocido de montar centros de acopio y de industrialización, que aseguren el recojo de la leche fresca que se produce regionalmente.

No es ilusorio pensar que en un país en el que crece la demanda de productos lácteos, ante una situación de estabilidad económica, mejores vías de comunicación y mayor disponibilidad de energía eléctrica, se desarrollen también nuevas actividades industriales lácteas y se desarrollen nuevas cuencas lecheras.

De una manera u otra, en el futuro, la globalización de la economía internacional, nos llevará a enfrentarnos con la competencia de otros países productores. En consecuencia, sino se preparan las unidades productoras para competir con ella, tendrán que salir del mercado a favor de las importaciones.

Debemos recomendar que los productores nacionales busquen alianzas estratégicas con inversionistas extranjeros que provean de capital y tecnología para alcanzar niveles de productividad similares a los internacionales.

El gobierno debe incrementar las oportunidades y disminuir las amenazas para hacer del Sector Industrial Lechero, un negocio atractivo que apertura las condiciones para que los inversionistas ingresen al sector. En algunos casos se puede recurrir a la exoneración

de impuestos a la renta y en otros a la liberación de aranceles a la importación de ganado mejorado.

Debido a las inversiones que se están realizando en la Industria Láctea, la capacidad de negociación de los ganaderos lecheros puede aumentar y en consecuencia obtener mejores precios y pagos oportunos de sus productos. De otro lado, los precios de la leche en polvo en los mercados internacionales se han incrementado, debido básicamente a la escasez de stocks y a la disminución de los subsidios a la producción. Lo recomendable seria aprovechar esta coyuntura Para reinvertir las mayores ganancias en el negocio, incrementar el capital de trabajo y capacitar a los trabajadores para mejorar su productividad.

Se recomienda a los ganaderos lecheros buscar la unidad a través de instituciones y organizaciones representativas, que les permita incrementar su poder de negociación con los comerciantes y agentes de la cadena productiva y así como realizar campañas publicitarias de orientación al consumo.

Las perspectivas del subsector dependerán de las inversiones que se lleven a cabo. Para romper el fraccionamiento y alta competencia se podrían elaborar y aplicar estrategias propias de este tipo de situaciones, como podría ser la búsqueda de franquicias y joint-venture que tengan como objetivo desfraccionar o concentrar al grupo competidor.

BIBLIOGRAFÍA

Capítulo de Agricultura. Agricultura 16 Feb

Visitado en:

http://www.tlcperu-eeuu.gob.pe/downloads/documento/Agricultura%2016%20FEB.pdf

Producción Mundial de Leche cruda

Visitado en:

http://www.sica.gov.ec/cadenas/leche/docs/leche_mundial.htm

El Comercio, Perú

Visitado en:

http://www.engormix.com/s_news_view.asp?news=7608&AREA=GDL