excmo. ayuntamiento de soria · dª lourdes andrÉs corredor dª ana marÍa calvo sacristÁn dª...

TRANSCRIPT

1

EXCMO. AYUNTAMIENTO DE SORIA

SESIÓN NÚM. 17/2012, ORDINARIA DEL AYUNTAMIENTO PLE NO,

DEL DIA 8 DE NOVIEMBRE DE 2012

En el Salón de Sesiones de la Casa Consistorial “Los Doce Linajes”, a ocho de noviembre de dos mil doce, previa convocatoria y orden del día distribuidos con la debida antelación, se reúne el Pleno de la Corporación para celebrar sesión ordinaria en primera convocatoria, con la asistencia inicial de los siguientes miembros: PRESIDENTE: D. CARLOS MARTÍNEZ MÍNGUEZ 1º TTE. DE ALCALDE: D. LUIS A. REY DE LAS HERAS. 2º TTE. DE ALCALDE: Dª ROSA ROMERO AMAYA. Dª ANA ALEGRE MARTÍNEZ D. JAVIER ANTÓN CACHO Dª MARÍA TERESA VALDENEBRO MATEO D. JESÚS JUAN BÁREZ IGLESIAS Dª RITA ISABEL LÓPEZ LOBERA D. ÁNGEL HERNÁNDEZ MARTÍNEZ Dª LOURDES ANDRÉS CORREDOR Dª ANA MARÍA CALVO SACRISTÁN Dª INÉS ANDRÉS SALINAS Dª MARÍA DEL MAR ANGULO MARTÍNEZ D. ADOLFO SAÍNZ RUIZ D. TOMÁS CABEZÓN CASAS Dª Mª JOSÉ FUENTES MARTÍNEZ D. JOSÉ PEDRO GÓMEZ COBO Dª ROCÍO GALLARDO SANCHO D. ALBERTO JESÚS RODRÍGUEZ LATORRE Dª VALENTINA LISO NÚÑEZ D. JAVIER SANZ TEJERO SR. INTERVENTOR: D. JOSÉ LUIS LÓPEZ NAVARRO. SECRETARIO GENERAL: D. MARIANO A. ARANDA GRACIA ASISTENCIA: Dª Mª PAZ MARTÍNEZ ASENSIO, FUNCIONARIA DE LA SUBESCALA ADMINISTRATIVA.

2

LA PRESIDENCIA, A LAS 11,04 HORAS, DECLARA ABIERTA LA SESIÓN. SR. ALCALDE: Buenos días. Damos comienzo al pleno ordinario correspondiente al mes de noviembre, y antes me gustaría trasladar la felicitación de toda la Corporación Municipal al policía local Manuel Lasanta, que recibió esta misma semana la Medalla de Plata al Mérito de Castilla y León por su actuación en un rescate y, como dice textualmente la Resolución publicada por el propio Boletín Oficial de Castilla y León en la concesión de esta medalla de Plata al Mérito: “…en el que acreditó en su actuación la pericia, el valor y la capacidad de sacrificio más allá de lo exigido a su servicio”. Por lo tanto, felicitación a ese policía, y felicitación que se hará extensiva a todo el cuerpo de la Policía Municipal de Soria.

1.-APROBACIÓN DE LAS ACTAS DE LAS SESIONES EXTRAORDINARIA Y URGENTE DE 5 DE OCTUBRE, ORDINARIA DE 18 DE OCTUBRE Y EXTRAORDINARIA DE 29 DE OCTUBRE DE 2012.

Dada cuenta de las actas de las sesiones extraordinaria y urgente de 5 de octubre, ordinaria de 18 de octubre y extraordinaria de 29 de octubre de las que se ha remitido copia a los miembros de la Corporación a los efectos de su aprobación, al no formularse observación alguna, la Presidencia declara aprobadas por unanimidad las referidas actas.

2.-RESOLUCIONES Y DECRETOS DE ALCALDÍA Y DE CONCEJALES DELEGADOS DICTADOS DURANTE EL MES DE OCTUBRE DE 2012.

En cumplimiento de lo dispuesto en el art. 42 del vigente Reglamento de

Organización, Funcionamiento y Régimen Jurídico de las Entidades Locales, aprobado por R.D. 2568/86 de 28 de noviembre, se da cuenta de las Resoluciones y Decretos de la Alcaldía dictados del 1 al 31 de octubre de 2012 (números 1249 al 1379), ambos inclusive. Asimismo, se da cuenta de las Resoluciones y Decretos de los Concejales Delegados de las siguientes Áreas: Política Territorial y Urbanismo, Desarrollo Económico y Empleo, Obras, Servicios y Medio Ambiente y Organización y Modernización Administrativa, dictados durante el mes de octubre de 2012, que han estado a disposición de los Sres. Concejales con la documentación de los demás asuntos incluidos en el Orden del Día, quedando cumplido en consecuencia el trámite de dación de cuenta.

3

Asimismo se da cuenta del informe emitido por el Sr. Interventor Municipal con fecha 22 de octubre de 2.012 relativo al Seguimiento del Plan de Afuste del Tercer Trimestre de 2012, del tenor literal siguiente: “El presente informe se emite en cumplimiento de las obligaciones de información establecidas en el art. 10 del Real Decreto Ley 7/2012 del 9 de marzo por el que se crea el Fondo para la financiación de los pagos a proveedores y viene referido a la ejecución del Plan de ajuste contemplado en el art. 7 del Real Decreto Ley 4/2012, de 24 de febrero, y en los términos contenidos en el art. 10 de la Orden HAP/2105/2012, de 1 de octubre, por la que se desarrolla las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera.

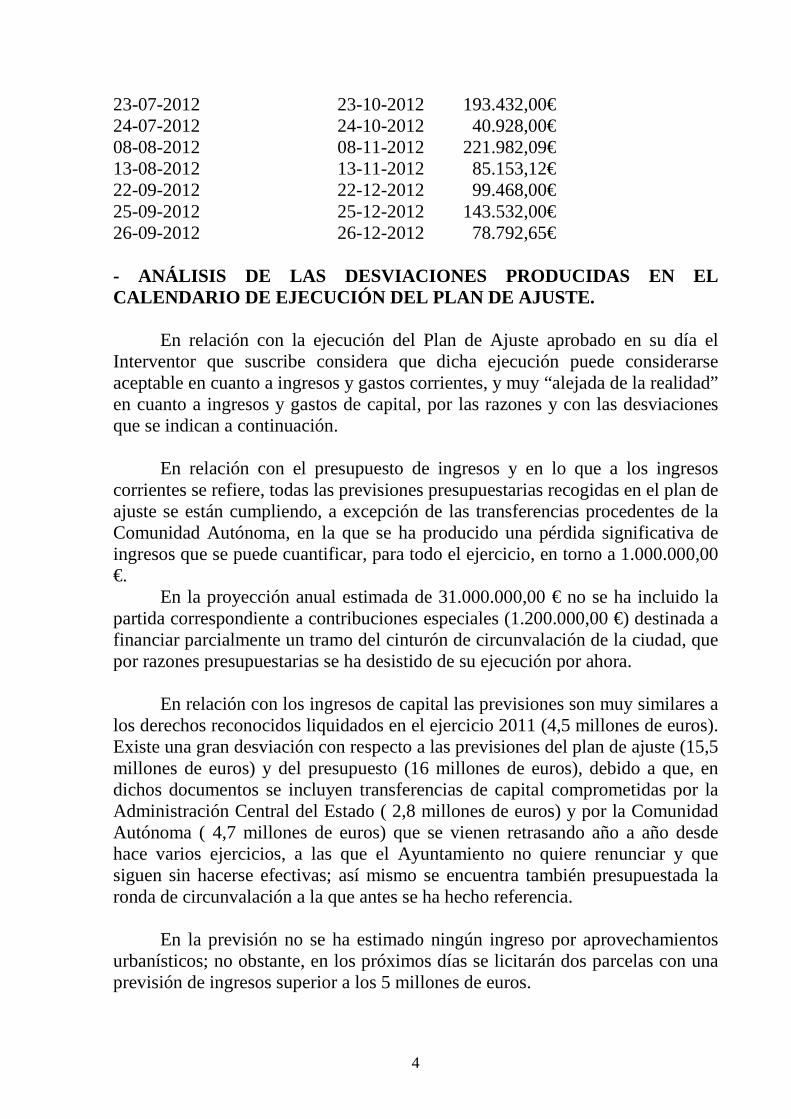

De conformidad con el contenido del referido art. 10 de la Orden HAP/2105/2012, en el presente informe se recogen los siguientes extremos: - OPERACIONES DE CRÉDITO CONTRATADAS, IDENTIFICANDO LA ENTIDAD Y EL TOTAL DEL CRÉDITO DISPUESTO. Caja Duero ..............................................3.000.000,00 € Caja Rural de Soria .................................1.500.000,00 € Caja Rural de Soria ....................................980.887,70 € - CONTRATOS SUSCRITOS CON ENTIDADES DE CRÉDITO PARA FACILITAR EL PAGO A PROVEEDORES. Para facilitar el pago a proveedores se han formalizado los siguientes endosos con entidades de crédito: CAJA DUERO FORMALIZACIÓN VENCIMIENTO CUANTÍA 11-07-2012 11-10-2012 178.161,45€ 01-08-2012 01-11-2012 143.966,00€ 06-08-2012 06-12-2012 70.000,00€ CAJA RURAL DE SORIA FORMALIZACIÓN VENCIMIENTO CUANTÍA

4

23-07-2012 23-10-2012 193.432,00€ 24-07-2012 24-10-2012 40.928,00€ 08-08-2012 08-11-2012 221.982,09€ 13-08-2012 13-11-2012 85.153,12€ 22-09-2012 22-12-2012 99.468,00€ 25-09-2012 25-12-2012 143.532,00€ 26-09-2012 26-12-2012 78.792,65€ - ANÁLISIS DE LAS DESVIACIONES PRODUCIDAS EN EL CALENDARIO DE EJECUCIÓN DEL PLAN DE AJUSTE.

En relación con la ejecución del Plan de Ajuste aprobado en su día el Interventor que suscribe considera que dicha ejecución puede considerarse aceptable en cuanto a ingresos y gastos corrientes, y muy “alejada de la realidad” en cuanto a ingresos y gastos de capital, por las razones y con las desviaciones que se indican a continuación. En relación con el presupuesto de ingresos y en lo que a los ingresos corrientes se refiere, todas las previsiones presupuestarias recogidas en el plan de ajuste se están cumpliendo, a excepción de las transferencias procedentes de la Comunidad Autónoma, en la que se ha producido una pérdida significativa de ingresos que se puede cuantificar, para todo el ejercicio, en torno a 1.000.000,00 €. En la proyección anual estimada de 31.000.000,00 € no se ha incluido la partida correspondiente a contribuciones especiales (1.200.000,00 €) destinada a financiar parcialmente un tramo del cinturón de circunvalación de la ciudad, que por razones presupuestarias se ha desistido de su ejecución por ahora. En relación con los ingresos de capital las previsiones son muy similares a los derechos reconocidos liquidados en el ejercicio 2011 (4,5 millones de euros). Existe una gran desviación con respecto a las previsiones del plan de ajuste (15,5 millones de euros) y del presupuesto (16 millones de euros), debido a que, en dichos documentos se incluyen transferencias de capital comprometidas por la Administración Central del Estado ( 2,8 millones de euros) y por la Comunidad Autónoma ( 4,7 millones de euros) que se vienen retrasando año a año desde hace varios ejercicios, a las que el Ayuntamiento no quiere renunciar y que siguen sin hacerse efectivas; así mismo se encuentra también presupuestada la ronda de circunvalación a la que antes se ha hecho referencia. En la previsión no se ha estimado ningún ingreso por aprovechamientos urbanísticos; no obstante, en los próximos días se licitarán dos parcelas con una previsión de ingresos superior a los 5 millones de euros.

5

Los ingresos financieros se están ejecutando en los términos previstos en el plan, se estima una ligera desviación anual debida a que se han novado algunas operaciones de crédito que permiten reducir la carga financiera en torno a 450.000,00€.

En relación con el presupuesto de gastos no se aprecia ninguna desviación significativa en relación con el gasto corriente; a la vista de las obligaciones reconocidas en los tres primeros trimestres del ejercicio se detecta una ligera reducción del gasto aprobado en el plan de ajuste, dicha reducción, junto a un menor gasto de personal, compensará la reducción de ingresos por menores transferencias de la Comunidad Autónoma. La proyección anual estimada se fija en 28,6 millones de euros, por las razones antes indicadas; es decir, 1 millón de euros inferior a las previsiones del plan de ajuste. En relación con los gastos de capital las previsiones anuales (4,6 millones de euros) son similares a los ingresos anuales previstos, aunque claramente inferiores a las obligaciones reconocidas liquidadas en el ejercicio 2011 (7 millones de euros), debido a la pérdida de la mayoría de las transferencias de capital de la Comunidad Autónoma. Existe una gran desviación con respecto a las previsiones del plan de ajuste y del presupuesto, debido a que, tal como ya se ha indicado en relación a los ingresos de capital, en dichos documentos se incluyen diferentes inversiones que se vienen retrasando año a año desde hace varios ejercicios, a las que el Ayuntamiento no quiere renunciar y que siguen sin hacerse efectivas. Los gastos financieros se están ejecutando en los términos previstos en el plan, se estima, al igual que en los ingresos, una ligera desviación debida a que se han novado algunas operaciones de crédito que permiten reducir la carga financiera en torno a 450.000,00 €.

- ANÁLISIS DE LAS DESVIACIONES PRODUCIDAS EN LAS MEDIDAS DEL PLAN DE AJUSTE

En relación con los ingresos se está produciendo una significativa desviación negativa en la medida 1 “Subidas tributarias”. En la proyección anual estimada se reduce el ahorro en torno a 600.000,00 €, debido a que la previsión de subidas tributarias no se ha producido en los ingresos relacionados con el sector de la construcción (impuesto sobre el incremento del valor de los terrenos, impuesto sobre construcciones y tasas por licencias urbanísticas por ocupación de suelo); también se reduce en la participación de los tributos del Estado, en torno a 180.000,00 €; no obstante lo indicado anteriormente, esta reducción no afecta a las previsiones del plan de ajuste recogidas en el presupuesto, en las que ya se tuvo en cuenta esta previsible merma de ingresos. El resto de las medidas

6

se ajustan a las previsiones con ligeros incrementos en las medidas 2 “Refuerzo de la eficacia de la recaudación” y 4 “Correcta financiación de tasas y precios públicos.” En relación con los gastos no existe desviación significativa; no obstante, se va a producir un importante incremento del ahorro en el capítulo 1, debido a la prevista supresión, durante este ejercicio, de la paga extraordinaria de diciembre (600.000,00 €). En el resto de las medidas no existen desviaciones significativas, se han reajustado los costes de los servicios, se están unificando los contratos menores, se ha modificado el sistema de gestión de la escuela de educación infantil municipal y está previsto el cierre de un polideportivo municipal en los próximos días. Indicar por último que en relación con el periodo medio de pago a proveedores, solo se ha considerado el tercer trimestre, dado que en los dos primeros trimestres, el pago fundamental corresponde a facturas de ejercicios anteriores, incluidas en el plan de pago a proveedores, con un periodo medio de pago muy elevado. En dicho tercer trimestre, el período medio de pago a proveedores se sitúa en 113 días, claramente superior al período legalmente establecido de 40 días. Esta desviación es debida fundamentalmente a la falta de tesorería producida por el retraso más que significativo en los ingresos procedentes de la Comunidad Autónoma, a uno de octubre la deuda de ejercicios cerrados se situaba en 2.000.000,00 € y la del ejercicio corriente es superior a 1.500.000,00 €. Las cantidades indicadas anteriormente junto a una deuda estimada en torno a 1.000.000,00 € de otras Administraciones permitiría hacer frente a toda la deuda de proveedores (4 millones de euros) y cumplir con el período medio de pago legalmente establecido. En la proyección anual estimada se mantiene el pago medio del tercer trimestre, al desconocerse las fechas de ingreso de la deuda pendiente de las Administraciones Públicas.” SR. ALCALDE: Gracias señor Secretario. También por acuerdo de la Junta de Portavoces en esta ocasión, como se da cuenta del informe del seguimiento del Plan de Ajuste elaborado por el señor Interventor Municipal se abre un turno de palabra. En el debate plenario se producen las siguientes intervenciones: SR. SAINZ RUIZ: Sí, muchas gracias, señor Alcalde. “No hemos querido tener en cuenta otras opciones como puede ser la refinanciación de la deuda a mayor plazo que estoy seguro que lo van a hacer otros ayuntamientos, hemos querido hacer un plan absolutamente realista”. Permítame, señor Alcalde, empezar esta intervención con estas palabras del señor Concejal de Hacienda

7

dichas en el pasado pleno del mes de marzo, cuando se aprobó el Plan de Ajuste de este ayuntamiento. Pues bien, cinco meses después, a primeros de agosto, nos presentaron dos operaciones de refinanciación de crédito. Dos, por importe de casi 3 millones y medio de euros. Un ejemplo, y luego diré más, si me lo permite, del no realismo y de la incoherencia de sus palabras y de este Plan de Ajuste. Pero antes, me va a dejar, con la venia, señor Alcalde, ponernos en situación. En el mes de marzo tuvimos que acogernos a un Plan para el pago de proveedores, el conocido como Plan Montoro, porque este ayuntamiento era un ayuntamiento moroso y debía a más de 120 empresarios proveedores, en su mayoría sorianos, más de 850 facturas por un importe de casi ocho millones y medio. Por cierto, con más de 700.000 euros sin consignar presupuestariamente. Pues bien, este ayuntamiento se tuvo que acoger, voluntariamente, a este Plan porque ustedes no pagaban en tiempo y en forma. Y solamente gracias a este Plan se pudo pagar lo que se debía, no todo, porque de este Plan quedaban fuera asociaciones, entidades y administraciones de todo tipo a las que aún se les debe dinero del año pasado, como, por ejemplo, al Patronato de la UNED, al que se le siguen debiendo 95.000 euros del ejercicio 2011. Por aquel entonces aprobaron, obligados por acogerse a este plan de pago a proveedores, un Plan de Ajuste en el que se hacía una larga declaración de intenciones en forma de medidas de ajuste tanto en ingresos como en gastos. Pues bien, unos meses después, al volverlo a estudiar, porque hay que mandar el seguimiento de este Plan a Madrid, no puedo dejar de decir otra nueva incoherencia que por entonces se cometió desde el equipo de gobierno. Nos dijeron en ese documento que la Deuda Viva, a 31 de diciembre, de este ayuntamiento, y así viene reflejado en el informe, era de 21,4 millones de euros, y a ese dato se le sumaban los 8,3 millones que se pedían para el Plan Montoro, para pagar las casi 1.000 facturas que tenían sin pagar. Resulta que ese dato tan importante para todo el cálculo del Plan estaba mal. Pero lo está, lo estaba, nada más y nada menos, que en cuatro millones y medio de euros, como así quedó recogido en la Liquidación del Presupuesto, definitiva, aprobada el pasado mes de septiembre. En esa Liquidación se habla, y ya es una liquidación oficial, de que la Deuda Viva del Ayuntamiento de Soria a fecha 31 de diciembre era por importe de 25,8 millones de euros, repito, casi 4 millones y medio de más, a la que hay que sumar los 8’3 millones pedidos para el pago de proveedores. Pues bien, esto que acabo de comentar no lo veo corregido en este informe del tercer trimestre que se ha enviado al Ministerio. Esto, que creo yo que es un

8

error, me hubiera gustado haberlo podido cotejar en una comisión de Hacienda y es que casi, casi, si nos descuidamos un poquitín, ni nos dan cuenta a este pleno de este informe que se ha mandado a Madrid. Pero como ustedes no permitieron a este Grupo Popular que tuviera ese informe para su estudio, sino que nos lo dieron en la propia comisión - eso sí, 15 días después de una rueda de prensa del concejal de Hacienda exponiendo estos datos desconocidos para nosotros-, pues ahí quedará mi duda sobre el mismo. Se ve, como ya les he dicho en otras ocasiones, que para ustedes es más importante la foto en los medios de comunicación que dar cuenta, como debiera ser su obligación, a la oposición. Pero, sigamos leyendo el acta del debate del Plan de Ajuste del mes de marzo. Decía usted, señor Rey: “Nos obligan a ajustar los ingresos por debajo de las previsiones que nosotros teníamos presupuestadas, pero no porque estemos convencidos de que no van a llegar esas previsiones, y se lo dice el informe: van a llegar esas previsiones presupuestarias por encima de lo que nos obliga el Plan.” Efectivamente en aquel informe de marzo se nos decía que: “Con todas estas medidas se justifica sobradamente el incremento de los derechos reconocidos por ingresos corrientes del 4%.” Pues no. Miren por dónde, no. Las previsiones estaban mal hechas, como también lo estaba un presupuesto exprés aprobado en plenas navidades, en menos de una semana, que ya dijimos que era irreal, que estaba inflado en sus previsiones y que estaba hecho sin el menor rigor y que sólo buscaba el victimismo, porque venían recogidas partidas de ingresos de otras administraciones, la Estatal, la Autonómica y la de la Diputación, que no tenían aprobados sus presupuestos. Porque, hay que recordarlo, el anterior Presidente del Gobierno de España huyó sin haber aprobado el presupuesto como era su obligación. Por tanto, sin conocer las cuentas de otras administraciones, no estaba nada claro qué es lo que iban a ingresarnos. Por eso la desviación en los ingresos de capital y, por tanto, en los gastos de más de un 70%, como así dice el informe. Pero es que lo que de nosotros dependía, de nuestros ingresos propios, también nada de nada. En el presupuesto se incluían partidas hinchadas por aprovechamientos urbanos, por impuesto de construcciones, por licencias urbanísticas, por aprovechamientos forestales que, por supuesto y lamentablemente, créalo que lamentablemente, no se han cumplido y no se van a cumplir a estas alturas del año. Así que, de esas previsiones presupuestarias “rigurosas e incluso prudentes” como usted decía que nos iban a llegar, señor Rey, señor Alcalde, nada de nada. Y encima se extrañan y se quejan por lo que viene reflejado en el informe de este tercer trimestre cuando se habla de “significativa desviación negativa en

9

la medida 1ª de “Subidas Tributarias”. Una desviación, señor Rey, que está por encima del 43% como así se recoge en el informe. Falló su presupuesto, señor Rey. Falló su previsión, señor Rey, y falló su Plan de Ajuste, señor Rey. Usted nos decía, en aquel pleno del Ajuste, que eran “previsiones conservadoras” y, repito, se estimaban ingresos “sobradamente”. Eso sí, señor Rey, eran ustedes los que iban de “sobraos”, como diría un castizo. Pero sigamos con el informe de este tercer trimestre, y permítanme tres correcciones más, a mi humilde entender, que, insisto, me hubiera gustado haber podido compartir en la comisión, pero se me hurtó esta posibilidad. Cuando se habla de Ingresos Financieros se dice que se están ejecutando en los términos previstos en el Plan, y se añade que se estima una ligera desviación anual debido a que se han novado algunas operaciones de crédito. Se han refinanciado, para entendernos, algunas operaciones de crédito, las dos de las que le hablaba al principio de mi intervención y que usted negaba que se fueran a hacer, señor Rey, ya ve como son las cosas. Y sigo con el informe, que dice que estas refinanciaciones de créditos van a permitir reducir la carga financiera en torno a 450.000 euros. Pues hete aquí el error, señor concejal de Hacienda, porque en el informe que firma el señor Interventor con motivo de esta novación de créditos el pasado 3 de octubre, se dice que esta novación “supone reducir las cuotas de la amortización anual en 173.499 euros”, como ven, muy alejados de esos 450.000 euros. Un error más, el enésimo, un error más de las cuentas del concejal de Hacienda de este ayuntamiento. No me cuadra tampoco cómo la Deuda Viva de este ayuntamiento a 30 de septiembre de 2012 puede ser, como así dice el informe trimestral, de 14 millones de euros, sí, como decía al principio de mi intervención, ya a 31 de diciembre del año pasado era de casi 26 millones más los ocho y pico pedidos por el Plan Montoro. No me cuadra. Igualmente, no entiendo cómo el 22 de octubre aún se dice en el informe que “está previsto el cierre de un polideportivo municipal en los próximos días”. Cuando el polideportivo municipal, por desgracia, lleva cerrado desde el día 5 de octubre. No va a ser cerrado próximamente, sino que lleva cerrado ya casi un mes. Bueno, y sin casi. Por último, me gustaría saber, como así dije en comisión, más que las cifras que este informe recoge, la letra, es decir, el espíritu de este Plan de Ajuste que entonces se aprobó. Es decir, me gustaría saber si se está trabajando como se recogía en el texto con la Creación de la oficina de Inspección Tributaria, con la oficina de Gestión Catastral, con la oficina de Gestión Económica del Patrimonio, con la oficina de Captación de Subvenciones e Inversiones. Me gustaría saber si se están unificando en grandes áreas todos los servicios municipales, si se están centralizando todos los suministros públicos, si se va a crear una gran área de desarrollo económico, si se han licitado los servicios

10

sanitarios, si se está reduciendo el horario del alumbrado público, si se están reduciendo las actuaciones en el Palacio de la Audiencia, etc., etc., etc. Todas estas medidas que ustedes entonces anunciaron y que a mi me parecieron toda una declaración de intenciones poco concretadas, y que me da, o que las han olvidado en los cajones, o que no han hecho nada de nada. Les pido, le pido encarecidamente señor Rey, un informe exhaustivo de todos estos puntos y más que se iban a abordar para ver cuál es el grado de su cumplimiento. Por último, y ahora sí, quiero acabar mostrando la preocupación del Grupo Popular por lo que el informe trimestral dice, que es que: “El periodo medio de pago a proveedores en este ayuntamiento vuelve a vulnerar la Ley de Morosidad”. En lugar de pagar en 40 días se está pagando de media, de media, repito, a los proveedores en 113 días. Y a pesar del “borrón y cuenta nueva” que supuso para el ayuntamiento de Soria el Plan Montoro, otra vez han acumulado ustedes solitos una deuda con proveedores que el Interventor cifra ya en 4 millones de euros, cuando apenas han transcurrido 6 ó 7 meses de habernos tenido que acoger a este Plan Montoro. Por cierto, y para que quede claro para todos, agradecer al señor Interventor que ponga cifras exactas en lo que a este Ayuntamiento le debe la Comunidad Autónoma, que es, a uno de octubre, y leo textualmente: “Una deuda de 2 millones de ejercicios cerrados y de 1,5 millones del ejercicio corriente”. Como todos ustedes saben sumar, 1,5 más 2 millones suman tres y medio, no los cuatro que siempre nos mencionaba el señor Rey ni los 6 ó 7 que con alegría apunta últimamente el señor Alcalde. Desde luego, con tantas sumas erróneas, yo, de verdad, creo que las cuentas, señor Rey, señor Alcalde, lamentablemente no son su fuerte, por eso, desde luego, después de tantos errores que llevan cometiendo con los números en este ayuntamiento, habrá que poner en cuarentena todos los datos y los números que nos den tanto el concejal de Hacienda como el señor Alcalde. Señor Alcalde, 2 + 1’5 son 3’5, no 7. Señor Rey: 2 + 1’5 son 3’5, no 4. Desde el Grupo Popular, una vez más, le pedimos, señor Rey, que haga todo lo que tenga que hacer para cobrar esos 3,5 millones de euros que debe la Junta, y, por cierto también, el otro millón que dice el Interventor que deben otras administraciones. Por cierto, que ayer el señor Alcalde estuvo en Valladolid, y se vino sin pedir ni un solo euro para este ayuntamiento de lo que nos debe la Junta. Lo que vuelve a dejar claro que criticarán mucho a la Junta, que yo eso no lo pongo en duda que nos deba dinero, pero lo que es trabajar para que nos paguen, muy poco. Y ayer el Alcalde de Soria nos lo volvió a demostrar en su viaje a Valladolid.

11

También le pedimos, señor Rey, señor Alcalde, que cobre los hasta 18 millones de euros, como veíamos en la Liquidación del Presupuesto que le deben a este ayuntamiento. Si ustedes fueran capaces de cobrar esto que se nos debe y si firmaran de una vez ese crédito con las entidades financieras de un 1,3 millones de euros, crédito presupuestario, por cierto, que llevan desde primeros de agosto sin ser capaces de hacerlo porque los bancos no se fían de ustedes, seguramente podríamos pagar nuestras deudas en tiempo y en forma, como debiera de ser. Muchas gracias, señor Alcalde. SR. ALCALDE: Gracias, señor Sainz y antes de dar la palabra al señor Rey, ya que me ha mencionado le diré que ayer estuve en Valladolid y antesdeayer en Madrid. Ayer hablé con el señor Silván, Consejero de Fomento de la Junta de Castilla y León del Partido Popular, y antesdeayer con un destacado miembro de su cúpula del Partido en Soria y Presidente del Congreso. Idéntico resultado. Idéntico resultado: nulo compromiso con esta tierra, y desde luego, nulo cumplimiento de ninguno de los acuerdos que tenemos pendientes. Seguiremos trabajando e insistiendo, pero que no le quepa la menor duda de que cada vez que vamos a Madrid o a Valladolid exigimos el cumplimiento de los compromisos y de las aportaciones económicas que se adeudan a este ayuntamiento. SR. REY DE LAS HERAS: Sí, gracias, gracias, señor Alcalde. Sinceramente, señor Sainz, no sé que Plan de Ajuste ni que Informe de Seguimiento del Plan de Ajuste ha leído usted, pero, desde luego, su capacidad para interpretar los datos y las palabras deja bastante que desear como lo deja casi siempre cualquiera de sus distintas afirmaciones erróneas que hace en el marco económico siempre, siempre, con completo interés en tratar de lanzar una imagen de este ayuntamiento absolutamente negativa. Luego me referiré a algunas de las afirmaciones que hace o de las referencias que hace usted públicamente tratando de manchar la imagen de este ayuntamiento que son absolutamente falsas con pleno conocimiento suyo. Es decir, es usted plenamente conocedor de que lo que les está diciendo a los ciudadanos es absolutamente mentira. Lo hace con frecuencia, Y, a partir de ahí, permítame que le diga que no ha leído usted o que ha leído el informe del Plan de Ajuste de una manera absolutamente sesgada a lo que entiende, y esto se lo he repetido muchas veces, que lo que le conviene a su grupo político es tratar de enturbiar de manera permanente la gestión municipal a toda costa y por encima de todo pensando que eso le beneficia a su partido aunque les perjudique a los ciudadanos. Mire, dice el Plan de Ajuste, le leo tres párrafos textuales, leídos, leídos del texto del Plan de Ajuste de un informe que no es de este concejal de

12

Economía, que es del Interventor Municipal. Dice: “En relación con la ejecución del Plan de Ajuste aprobado en su día el Interventor que suscribe considera que dicha ejecución puede considerarse aceptable en cuanto a ingresos y gastos corrientes, y muy “alejada de la realidad” en cuanto a ingresos y gastos de capital, por las razones y con las desviaciones que se indican a continuación”. Se está refiriendo a muy alejada de la realidad en cuanto a ingresos y gastos de capital fundamentalmente porque hay ingresos de capital de otras administraciones para financiar inversiones de este ayuntamiento que no han llegado y que, evidentemente, no se han ejecutado presupuestariamente. Sigue diciendo el informe que: “En relación con el presupuesto de ingresos y en lo que a los ingresos corrientes se refiere, todas las previsiones presupuestarias recogidas en el plan de ajuste se están cumpliendo, a excepción de las transferencias procedentes de la Comunidad Autónoma, en la que se ha producido una pérdida significativa de ingresos que se puede cuantificar, para todo el ejercicio, en torno a 1.000.000,00 €”. Lo añado. Estamos hablando de algo más de 1.200.000, que es la cantidad de Pacto Local que le vino al ayuntamiento el año pasado en el ejercicio de 2011, a este ayuntamiento. Es decir, causas no imputables a la gestión política del equipo de gobierno, causas imputables a la gestión política, curiosamente, de una administración gobernada por el Partido Popular. Y dice, esto en cuanto a los ingresos, queda muy claro que el Interventor está satisfecho de los ingresos que dependen de esta Corporación, es decir, los que nosotros somos capaces de cobrar y no dependen de otras administraciones, y no queda satisfecho en relación a los compromisos de otras administraciones, que ahí sí que añado yo y es una adición mía, que no estamos en absoluto satisfechos con el grado de incumplimiento de compromisos firmados, pactados, rubricados y como dice el Alcalde en muchísimas ocasiones, a través de convenios, acuerdos marco, protocolos y cualquier documento similar que no se cumple independientemente del régimen jurídico que tenga el documento firmado, especialmente con la Comunidad Autónoma. Lamentablemente, en su intervención no ha hecho más que una referencia al final del todo en este sentido con respecto a que se produzca la ejecución para meterse con el Alcalde y con su viaje a Valladolid, pero ese tema ya se lo han contestado creo que suficientemente, se lo ha contestado el señor Alcalde. Y en cuanto a los gastos, dice: “En relación con el presupuesto de gastos no se aprecia ninguna desviación significativa en relación con el gasto corriente: a la vista de las obligaciones reconocidas en los tres primeros trimestres del ejercicio se detecta una ligera reducción del gasto aprobado en el plan de ajuste, dicha reducción, junto a un menor gasto de personal,

13

compensará la reducción de ingresos por menores transferencias de la Comunidad Autónoma.” Otra vez más, señor Sainz, otra vez más la Comunidad Autónoma interviniendo en el problema financiero y de tesorería que tiene este ayuntamiento. Es decir, ingresos cumpliendo el Plan de Ajuste. Hace usted una referencia a algunos de los compromisos que ahí se sitúan, cumpliéndose los compromisos de ingresos que teníamos reflejados en el Plan de Ajuste, insisto, los ingresos que dependen de la gestión del equipo de gobierno, no de la gestión de otras administraciones, que ahí, efectivamente, no se cumplen. Gastos. Se están cumpliendo incluso por encima de las expectativas. Dice usted que el Plan era, ha dicho que era un acuerdo, una declaración de intenciones creo que ha dicho en su intervención. Pues fíjese, para ser una declaración de intenciones no solo se está cumpliendo el Plan en el apartado de gastos, sino que dice el Interventor: “Se está cumpliendo por encima”, por encima, se lo leo textualmente, se lo leo textualmente: “A la vista de las obligaciones reconocidas en los tres primeros trimestres del ejercicio se detecta una ligera reducción del gasto aprobado en el plan de ajuste”, una reducción del gasto aprobada en el Plan de Ajuste, señor Sainz, “junto a un menor gasto de personal compensará la reducción de ingresos por menores trasferencias”, textual y literalmente. Yo no me estoy inventando nada ni estoy haciendo ninguna interpretación de las que le gusta a usted hacer sobre los datos y las cifras con cierta frecuencia, y siempre con la misma espúrea intención. Dice que no le entregamos el Plan de Ajuste con carácter previo. Le dimos cuenta en la comisión, que es a lo que nos obliga la normativa, y dice que hicimos una rueda de prensa. Sí, efectivamente, porque los medios de comunicación llamaban con la fecha y dimos datos absolutamente generales, y además se lo dije a los medios de comunicación cuando lo hicimos. Había interés por conocerlo y en la propia rueda de prensa les trasladé a los medios de comunicación que no íbamos a ser más exhaustivos por respeto a la comisión donde se habrían de entregar la globalidad de los datos y por respeto al pleno donde se había de dar cuenta también de la globalidad de los datos. Y lo he dicho, no dimos más que apreciaciones generales en aquella rueda de prensa esperando a la presentación de la documentación. Y dice que por qué no se lo hemos dado antes. Pues mire, ahí si que le voy a ser muy franco: porque cada vez que le damos a usted un dato o una cifra o un porcentaje la manipula y la malinterpreta. Entonces, como la manipula y la malinterpreta, consta todo en acta, señor Sainz, no se preocupe, que consta todo en acta, como la manipula y la malinterpreta, señor Sainz, no sé si es posible… Es verdad, yo le he escuchado a usted con mucha atención, señor Sainz, con la

14

educación que creo que me caracteriza y yo pensaba que también le caracterizaba a usted, aunque puedo cambiar de opinión a ese respecto si usted sigue constantemente apostillando en mi intervención. Le digo que no le dimos los datos porque a quien corresponde entregar y enseñar esos datos es al señor Interventor, y sinceramente, estoy convencido, corremos el riesgo al entregárselos de que antes de que el señor Interventor les explicara esos datos en la propia comisión ustedes ya hicieran una mala interpretación mediática. Se lo digo sinceramente. Ojalá, ojalá no tuvieran que funcionar las cosas así, pero, lamentablemente, y con el paso del tiempo me han demostrado que las cosas, desgraciadamente, funcionan así. Me hablan, me ha hablado usted también de previsiones y de incumplimiento de alguna de las previsiones, y le digo que sí, que efectivamente se han incumplido más de una previsión del Plan de Ajuste, porque nosotros, que sí que cumplimos haciendo el presupuesto en su momento, en el mes de diciembre, haciendo el presupuesto en su momento, no cumplieron otras administraciones. No cumplió ni la Administración del Estado ni cumplió la Administración de la Comunidad Autónoma e hicimos un presupuesto, incluso un Plan de Ajuste, sin conocer, en el mes de marzo, sin conocer cuáles eran las previsiones ni del Estado ni de la Comunidad Autónoma, y evidentemente que tiene que haber o que ha habido cambios en las previsiones de este equipo de gobierno porque ha habido cambios fundamentales y radicales en las previsiones de otras administraciones cuyos ingresos sustentan una parte del presupuesto municipal. Y esos cambios han sido evidentes, fundamentalmente y lo refiere el informe con reiteración, esa desaparición del millón doscientos del Pacto Local de la Comunidad Autónoma, e incluso, aunque ya lo he dicho en este pleno con frecuencia, fíjese, después de aprobado el presupuesto o en la tramitación presupuestaria del Estado un cambio de un millón de euros a la baja en las previsiones del propio Estado sobre lo que íbamos a recibir de la participación de los tributos del Estado con un margen sólo de un mes, con un margen sólo de un mes una caída de un millón de euros para este ayuntamiento, que para el Estado seguramente no es nada, pero que para nosotros, créame señor Sainz, es mucho. Así que no me hable de previsiones, porque es difícil hacer previsiones cuando las que hacen los demás no se cumplen en el intervalo de 30 días. Por cierto, la Comunidad Europea también se pasa el rato o el día y hoy creo que ha hecho referencias achacando las previsiones de otras administraciones del Gobierno Central o de cualquier administración Autonómica. En todo caso, créame, no me importan las previsiones, me importa el resultado final presupuestario cuando liquidemos este ejercicio. Me ha hablado también en su intervención o ha hecho un análisis general de lo que se cumple o no se cumple del Plan de Ajuste. Bueno, pues le he de

15

decir que hemos avanzado mucho en muchas cosas del Plan de Ajuste y algo menos en algunas, pero ligando también a las previsiones es muy difícil, es muy difícil ejecutar por encima de lo previsto en el gasto de este ayuntamiento, con las previsiones que dice el Interventor en su informe, cuando estamos hablando de reducir el alumbrado, por ejemplo y lo hemos hecho pero paralelamente en otras administraciones, en concreto, otra vez más, otra administración gobernada por ustedes que eran los que nunca iban a subir los impuestos en este país, en la que nos pegan un sartenazo y perdóneseme la expresión de un 3% de subida general en el IVA. Eso tiene una aceptación importantísima en la ejecución presupuestaria, y con eso, créame, no contábamos ni en diciembre del año pasado cuando hicimos el presupuesto ni en el mes de marzo. Y todo eso trastoca, junto con la subida permanente de los recibos de la luz y fundamentalmente de los combustibles, trastoca las previsiones que pueda hacer cualquiera administración, incluida esta, incluido este concejal o este Alcalde y este equipo de gobierno. A pesar de todo, el Interventor dice que se están cumpliendo esas previsiones de gastos, por lo que me encuentro completamente satisfecho. Quiero, y lo dije en la comisión, agradecer a los distintos departamentos de este ayuntamiento la conciencia económica que están manteniendo en la gestión de los recursos, y que nos está posibilitando, que es el objetivo del equipo de gobierno y lo he repetido muchas veces en este pleno, nos están posibilitando reducir presupuestariamente gastos sin recortar servicios, que es uno de los objetivos fundamentales que nos planteamos. Y ahí está el Plan de Ajuste, y ahí está el Plan de Ajuste. Dijimos, Plan de Ajuste, Centro de Educación Infantil, es verdad, no fue una medida muy popular. Había que gestionar de otra manera con otra gestión indirecta el Centro de Educación Infantil y lo hemos hecho, con resultados todavía no satisfactorios para este equipo de gobierno, créame, no satisfactorios, pero sí con una reducción de gasto importante, priorizando, que no son tiempos ahora para subvencionar a personas con suficiente capacidad económica para hacer frente a esos gastos. Son tiempos para incrementar, como lo hicimos, la partida de 100.000 € en ayudas de emergencia social y no para subvencionar a quienes tienen los recursos suficientes para pagarse un servicio. Lo hemos hecho con la Juventud, dice usted “en unos días”, ya está, ya está cerrada la Juventud y ya está articulado el plan que permita la remodelación o la ejecución de un nuevo edificio deportivo del más obsoleto que tenemos en esta Corporación. Por cierto, trasferido en pésimas condiciones merced a la gestión suya cuando gobernaban en este ayuntamiento el Partido Popular, ahí está su portavoz, si no se lo ha contado que se lo explique, vamos a buscar los medios, y eso es gestión, para tener un edificio deportivo eficiente, mucho más eficiente con menos gasto de mantenimiento y conservación que el que teníamos ahora.

16

Hemos optimizado los recursos en el área cultural, y de eso el señor Bárez sabe mucho también. Es decir, estamos jugando o actuando mucho con funciones a taquilla, es decir, están viniendo empresas a taquilla para no tener o para reducir el gasto cultural. Eso es una medida también de gestión económica que posibilita no reducir los servicios culturales, en este caso, que prestamos reduciendo el gasto. Hemos creado grandes áreas y estamos creando grandes áreas de gestión, primero política y luego económica. En el área económica lo estamos haciendo con la integración de algunos trabajadores y moviendo algún trabajador de otras áreas para tratar de optimizar ese servicio, pero ahí dénos tiempo, en la parte de personal dénos tiempo para que sigamos avanzando en esa línea. Pero las grandes medidas y gracias fundamentalmente al compromiso de los responsables de las áreas y de los propios trabajadores de esta Casa, en cuanto al gasto, se van cumpliendo. Y luego me dice, por un lado, que los bancos no se fían de este ayuntamiento. Yo le añado: es verdad, no se fían de este ayuntamiento. Ni de este ayuntamiento ni de ninguna administración, ni de las administraciones autonómicas etc., etc., y, fundamentalmente, que es lo más triste para este país, tampoco se fían de las empresas, de las pequeñas empresas de este país, que no tienen acceso al crédito. Es decir, este ayuntamiento no es el único que tiene difícil el acceso al crédito, son todos los ayuntamientos de España, todas las administraciones y, lamentablemente, la mayor parte de las empresas y de las familias de este país. Y, evidentemente, el ayuntamiento no es ajeno a esa situación, como no podía de otra manera. Y me habla del pago a proveedores, y vuelve a insistir en cuanto al pago a proveedores, vuelve a insistirnos en la responsabilidad del ayuntamiento. Y es verdad, y yo se lo reconozco, lo hemos dicho, lo hemos dicho en la comisión, se lo recordé yo incluso en la comisión que estábamos, creo que eran 113 o 114 días, que estábamos por encima de los márgenes que nos marca la ley, pero que no podemos hacer otra cosa parque la Administración Local es subsidiaria, al final, en una gran parte, de la Administración Autonómica, que tiene una deuda por encima de la que dice el Interventor en un informe. Luego lo aclararé. Pero no soy yo el único que lo dice. Lo dice el Presidente de la Federación Regional de Municipios y Provincias, el señor Miguel Ángel García Nieto, además Alcalde de Ávila y además Alcalde del Partido Popular. Dice que se está produciendo una asfixia económica a los ayuntamientos, fundamentalmente no sólo por la falta de financiación o por la pérdida de este Pacto Local que yo llevo clamando desde hace muchos meses, sino también porque la Administración Autonómica paga tarde. Es decir, no es el ayuntamiento de Soria el único que está asfixiado por los impagos y los retrasos en el pago de la Comunidad Autónoma, son todos los ayuntamientos de Castilla y León, y me atrevo a decir,

17

porque estoy en la Federación Nacional, en el área económica de la Federación Nacional de Municipios y Provincias, de la mayor parte de los municipios de este país, en cuanto a las subvenciones y a las aportaciones de las Comunidades Autónomas. Y a partir de ahí hacemos lo que podemos, y priorizamos a quién pagar. En primer lugar, los funcionarios, obligación legal y obligación política y moral; luego los bancos, obligación legal, aquí, desde mi punto de vista, menos moral probablemente, pero obligación legal, y en siguiente término, los proveedores. Fundamentalmente los proveedores o aquellas asociaciones pequeñas que dependen fundamentalmente de la subvención del ayuntamiento para poder subsistir o seguir haciendo su gestión social en esta ciudad. Permítame que con respecto a la UNED sí le diga que está en la cola de todas esas administraciones, porque una administración que gestiona un presupuesto de 400.000 € y que tiene ahora mismo 200.000 € en una cuenta corriente de un banco creo que, sinceramente, tiene que estar, no digo que no se le pague, pero tiene que estar a la cola de los que lo perciban, porque no le hace falta y se me ocurren prácticamente cuarenta mil razones, que son los cuarenta mil ciudadanos que tiene esta capital, mejores para pagar a otros colectivos, a otras asociaciones, que alguien, que alguien que hace gala de tener un Remanente de tesorería similar a su presupuesto anual, y tener en cuentas corrientes, a pesar de que según sale en los medios de comunicación le debemos 90 y 90, 180.000 €, pues a pesar de eso tienen más de 200.000 € en una cuenta corriente. Creo que les hace falta más el dinero a los ciudadanos, a las asociaciones y a los colectivos que a los bancos, que es donde está el dinero que le sobra a la UNED por una ineficaz gestión de quien la realiza. Y digo ineficaz porque funciona con subvenciones públicas y no es posible, no es admisible en estos tiempos de crisis, que alguien tenga más 200.000 € en un banco porque no haya tenido la capacidad para gestionar actividades o porque haya cobrado de más a las administraciones que la sustentan así que, permítame, que en ese orden de prioridad dejemos a quien no lo necesita, dejemos en último término y prioricemos a quien realmente lo necesita. Y luego dejo para el último capítulo el de la deuda. Se lo voy a explicar por enésima vez. Lo de la Deuda Viva se lo voy a explicar por enésima vez ,señor Sainz y luego le voy a hacer una referencia a la facilidad que tiene para manipular, sí, señor Sainz, manipular los datos, y además cuando se le aclaran, volver a seguir manipulando con conocimiento de causa. Son datos del Ministerio de Hacienda: Deuda pública de este ayuntamiento, 2011, Castilla y León, Soria con los apartados 42 y 173, a 31 de diciembre de 2011: 21.453.000 €. 21.453.000 € a 31 de diciembre de 2011. Pueden meterse ustedes en la página Web del Ministerio y obtener esos datos que coinciden en esencia con los

18

21.317.230 € de capital vivo, de préstamos con las entidades financieras que tenía esta Corporación a 31 de diciembre de 2011. Ese es el dato, y le añado, ahí está incluido, en el dato que le he dado, está incluido el ICO; luego a eso le podemos añadir 2.640.897 € de devolución, este dato probablemente haya que corregirlo, de devolución de los mayores ingresos que nos dio el Estado y que tenemos que devolver cuando se hicieron las liquidaciones definitivas, no es responsabilidad de este equipo de gobierno. Nosotros manejamos los datos que nos dieron y luego nos dijeron que los datos estaban hinchados y que teníamos que devolver dinero. A eso le añadimos casi cinco millones de euros si quiere de Reindustrialización y 1.391.000 del Plan Avanza. Y no le voy a negar, con todo eso sí nos vamos a esos 36 millones a los que usted hace referencia, 35 ó 36 millones, no sé que cifra barajan ustedes con regularidad añadiendo el Plan Montoro, añadiendo el Plan Montoro, señor Sainz, que son los 8.353.000. Ese es el resultado, pero el dato de Hacienda a 31 de diciembre de 2011 son 21.453.000, que coincide básicamente al 31 de diciembre de 2011, que coincide básicamente con los préstamos de entidades financieras en una cuantía variable muy pequeñita. Ese es el dato real y lo vuelvo a insistir, ya se lo dije en el pleno anterior, y aquí le incluimos, si quiere usted, Reindustrialización y Plan Avanza. Bueno, el Plan Avanza tuvimos que utilizar una parte importante para financiar el Centro de Conocimiento de La Presentación por una mala gestión suya en la ejecución de unas obras, de unos fondos que consiguió el último gobierno socialista antes de que gobernaran ustedes, es decir, el equipo de Eloísa Álvarez. Y ustedes gestionaron mal aquel dinero y nosotros tuvimos que venir al rescate a buscar una subvención a través del Plan Avanza que gestionamos, que gestionó el Alcalde y los distintos concejales de este ayuntamiento. Y a eso le añadimos reindustrialización, las naves nido y el Centro Logístico y el apoyo al Centro Logístico, porque estamos firmemente convencidos de que Soria capital necesita suelo industrial y el impulso municipal para el desarrollo de suelo industrial, y en definitiva la generación de empleo, que es la mayor sangría que tenemos en esta provincia y en esta capital y la mayor preocupación que tiene este equipo de gobierno con las pocas posibilidades económicas que tenemos. Ese es el dato real, señor Sainz, de la deuda. Puede usted pintarlo como quiera en los medios de comunicación, darle la vuelta, hablar de los errores que le dé la gana y volver a tergiversar los datos como usted quiera, pero métase en la página del Ministerio de Economía y verá que el dato que le estoy dando es el dato que figura ahí. Y luego, en cuanto a su credibilidad y en cuanto a su manejo de los datos, bueno, usted sigue empeñado, le explicamos el lunes en la comisión de Hacienda los datos de la cuota media del IBI de esta ciudad, le dijimos que la cuota media de Soria capital es la más baja de todo Castilla y León y la cuarta más baja de España, de las capitales de provincia de España, la cuarta más baja. Eso no quiere decir, y lo repetí en la comisión, que la subida que se está produciendo en

19

el IBI como consecuencia de la revisión de los valores no sea dañina para los bolsillos de los ciudadanos, pero es cierto que ésto probablemente no se habría producido, con toda seguridad, primero si cuando ustedes gobernaron este ayuntamiento no hubieran dejado pasar tantos años sin hacer la revisión catastral de los valores de la ponencia que hace que estuviéramos tan bajos, tan bajos, que cuando se produce la subida el salto es mucho más grande. Es decir, si el Partido Popular cuando gobernó este ayuntamiento desde la democracia hasta la entrada del equipo Socialista en el año 99 hubiera hecho sus deberes, que no hizo, y usted y algunos de ustedes fueron concejales en aquellos tiempos. Y a partir de ahí, a partir de ahí con los datos medios ustedes se siguen remitiendo a un informe de Madrid que, fíjese, que cosas, que datos más curiosos al final refleja, porque dice que: “Soria en el esfuerzo fiscal absoluto está en el puesto nº 13”, y ustedes dicen: “No, está en el puesto número 13. Soria es una barbaridad porque está en el puesto nº 13”. Vale, ¿Sabe cual es la cuota que pone como referencia el informe de Madrid? 94,13 €. Esto no es real. En Soria la cuota media del IBI no son 94,13 € pero lo que es menos real para que Madrid se sitúe en el puesto nº 24, es decir, con menos esfuerzo fiscal que Soria, es que la cuota media de Madrid o la cuota de Madrid sea 80 €, porque eso no se lo cree nadie, eso no se lo cree nadie, señor Sainz. Y estos son los datos que usted conoce perfectamente, que nosotros le explicamos el lunes y que le han permitido volver a dar una rueda de prensa el martes para reafirmarse en que Soria sigue siendo la capital de provincia con el esfuerzo nº 13. Bueno, pues ninguno de estos datos de la cuota que se paga son reales y se corresponden con los del Catastro. Cójanse ustedes los datos del Catastro y verán óomo Madrid, cómo Madrid es la segunda capital de España con la cuota media del IBI más cara y, por supuesto, no es 80,04. ¿Sabe quien ha hecho este informe? Madrid. Madrid es la que ha hecho este informe que la sitúa tan estupendamente en el esfuerzo fiscal nacional, así que váyase a los datos de Catastro que son los datos del Estado, calculen ustedes la cuota media, la calculan por población como les dimos los datos el otro día y a partir de ahí podrán valorar cuál es el esfuerzo real que hacen los ciudadanos que es muy importante señor Sainz y que es muy importante, al final, con la revisión de la ponencia y que nosotros tratamos de corregir en la medida en que podemos con esa bajada del tipo que le aplicamos a ese valor catastral. Y esto también se podría haber evitado, señor Sainz, si ustedes cuando gobernaban este ayuntamiento, allá por el 30 de mayo de 2006, fuera del Orden del Día, en Junta de Gobierno y sin hablar con el principal grupo de la oposición, que por aquél entonces éramos nosotros, tomaron el acuerdo de solicitar la revisión de los valores catastrales por la puerta de atrás en la Junta de Gobierno, fuera del Orden del Día y sin hablar con el principal grupo de la oposición. Fíjese, sin hablar con el principal grupo de la oposición ustedes tomaron esta

20

decisión, así que ahora lo que no me venga a decir señor Sainz, no venga hacer propuestas folclóricas con relación al IBI porque fueron ustedes los que lo pidieron en su momento, por la puerta de atrás, en una Junta de Gobierno y sin consultar, sin encomendarse a Dios ni al diablo ni, por supuesto, a la oposición. Así que no me hable ahora del trato a la oposición cuando una decisión que tan gravemente está afectando a los ciudadanos de Soria, ahora, se tomó por la puerta de atrás y a espaldas de la oposición. Bien es verdad, y se lo he dicho en el pleno y no lo voy a negar, que el equipo de gobierno municipal socialista cuando entramos en el año 2007, no dimos marcha atrás en este procedimiento porque, evidentemente, había que proceder a la revisión catastral de los valores que llevaba muchísimos años sin revisarse en este ayuntamiento. Pero fíjese cual era la mecánica y la manera de proceder de su partido cuando gobernaba esta institución, así que, por favor, en ese sentido no nos dé lecciones. Yo termino diciéndole que, de verdad y con todo el cariño del mundo, les pido que sean, se lo he pedido ya muchas veces, que sean rigurosos con los datos, que sean muy rigurosos con los datos, que no cojan el primero que pillen cuando le dan a una tecla de Internet para tratar de manchar la gestión del equipo de gobierno, que sean más responsables en la tramitación de esos datos y les pido, de verdad, que se sumen al intento de este equipo de gobierno por optimizar los recursos, por no reducir los servicios que prestamos y sí reducir el gasto de esta Corporación. Nada más y muchas gracias. El Pleno queda enterado. 3.- DICTAMEN DE LA COMISIÓN MUNICIPAL INFORMATIVA D E ORGANIZACIÓN Y MODERNIZACIÓN ADMINISTRATIVA RELATIVO AL RECONOCIMIENTO DE GRADO SUPERIOR A PERSONAL LABORAL DE ESTE AYUNTAMIENTO.

Examinado el expediente de referencia, y visto que por la Comisión de

Valoración de personal laboral, constituida al efecto según lo previsto en el apartado IV.11 del vigente Convenio Colectivo para el personal laboral al servicio del Excmo. Ayuntamiento de Soria, ejercicios 2.005-2008 y en sesión celebrada el día 30 de octubre de 2.011, se ha procedido al examen y valoración de las solicitudes presentadas de incremento de grado personal.

Visto asimismo el dictamen favorable de la Comisión Municipal

Informativa de Organización y Modernización Administrativa, en sesión celebrada el 31 de octubre de 2012.

21

Interviene el Sr. Rey de las Heras para explicar el punto del Orden del Día:

SR. REY DE LAS HERAS: Gracias, señor Alcalde. Para este punto y los

dos siguientes, que son de personal, decir que son revisiones de grado, yo creo que ya lo hemos dicho en algún pleno más, que son la consecuencia de la formación de los empleados públicos de este ayuntamiento que van elevando el grado y con ello la retribución en virtud de la mejora profesional del personal de esta Casa.

Y el siguiente de los puntos hace referencia a una compatibilidad de

trabajador municipal en materia educativa que se han dado o se han concedido siempre. Me adelanto, con el perdón del Secretario, me adelanto para no volver a intervenir en los dos puntos siguientes.

El Ayuntamiento Pleno, por unanimidad de los Concejales, acuerda: Conceder el nivel de grado personal que se indica a continuación, a los

siguientes trabajadores al objeto de favorecer la promoción profesional del personal municipal.

- D. ÓSCAR JIMÉNEZ HERNÁNDEZ (D.N.I. nº 16.811.096-M),

personal laboral fijo del Excmo. Ayuntamiento de Soria, con la categoría de Peón de Servicios Múltiples, el nivel 14 de grado personal, con efectos del día 17 de Febrero de 2.012.

- D. JOSÉ Mª CABEZAS GRACIA (D.N.I. nº 16.793.860-L), personal

laboral fijo del Excmo. Ayuntamiento de Soria, con la categoría de Oficial Cantero, el nivel 16 de grado personal, con efectos del día 16 de Abril de 2.012.

4.- DICTAMEN DE LA COMISIÓN MUNICIPAL INFORMATIVA D E ORGANIZACIÓN Y MODERNIZACIÓN ADMINISTRATIVA, RELATIVO A LA APROBACIÓN DE INCREMENTO DE GRADO A PERSONAL FUNCIONARIO DE ESTE AYUNTAMIENTO.

Examinado el expediente de referencia, y visto que por la Comisión de Valoración de personal funcionario, constituida al efecto según lo previsto en el apartado IV.10 del vigente Acuerdo del personal funcionario del Excmo. Ayuntamiento de Soria, años 2.005-2.008 y en sesión celebrada el día 30 de octubre de 2.012, se ha procedido al examen y valoración de las solicitudes presentadas de incremento de grado personal.

22

Visto asimismo el dictamen favorable de la Comisión Municipal Informativa de Organización y Modernización Administrativa, en sesión celebrada el 31 de octubre de 2012, el Ayuntamiento Pleno, por unanimidad de los Concejales, acuerda:

Conceder el nivel de grado personal que se indica a continuación, a los

siguientes funcionarios al objeto de favorecer la promoción profesional del personal municipal:

- D. LUIS IGNACIO MIGUEL VELÁZQUEZ (D.N.I. nº 16.798.588-D),

funcionario de carrera del Excmo. Ayuntamiento de Soria, con la categoría de Bombero Conductor, el nivel 17 de grado personal, con efectos del día 19 de Enero de 2.012.

- D. JOSÉ BERNABÉ BOCES DIAGO (D.N.I. nº 50.685.760-Q),

funcionario de carrera del Excmo. Ayuntamiento de Soria, con la categoría de Intendente de la Policía Local, el nivel 30 de grado personal, con efectos del día 7 de Mayo de 2.012.

- Dª. ANA DE LAS HERAS VALER (D.N.I. nº 16.794.585-P), funcionaria

de carrera del Excmo. Ayuntamiento de Soria, con la categoría de Técnico de Administración General, el nivel 27 de grado personal, con efectos del día 30 de Abril de 2.012.

DENEGAR la solicitud formulada por D. JOSÉ ANTONIO MARTÍN DE

MARCO, en fecha 11 de Julio de 2.012, al no aportar las horas de formación establecidas en el apartado 10 del Capítulo Cuarto del Acuerdo regulador de funcionarios (350 horas), ya que los cursos a tomar en consideración debe ser realizados con posterioridad a la fecha de concesión del anterior grado (18 de Septiembre de 2.002), según establece el apartado 6 del Acuerdo adoptado por el Ayuntamiento Pleno, en sesión ordinaria de fecha 11 de febrero de 1.999, por el que se aprobaron definitivamente los criterios de valoración de méritos para el incremento del grado personal (BOP nº 25 de 3 de Marzo de 1.999). 5.- DICTAMEN DE LA COMISIÓN MUNICIPAL INFORMATIVA D E ORGANIZACIÓN Y MODERNIZACIÓN ADMINISTRATIVA, RELATIVO A LA CONCESIÓN DE COMPATIBILIDAD SOLICITAD A POR TRABAJADORA MUNICIPAL Solicitado por Dª. ELISA ISABEL CRESPO MARTÍNEZ, con D.N.I. 25.426.583-Z, trabajadora laboral fija de este Excmo. Ayuntamiento, que presta sus servicios como Coordinadora de Servicios Sociales, le sea concedida la compatibilidad para desempeñar un segundo puesto de trabajo en el sector

23

público como tutora asociada en la Universidad Nacional de Educación a Distancia (UNED) en Soria, en horario de tarde y para estudios de Grado en Trabajo Social. Visto el dictamen de la Comisión Municipal Informativa de Organización y Modernización Administrativa, emitido por unanimidad de sus miembros en sesión celebrada el día treinta y uno de octubre de 2012, el Ayuntamiento Pleno por unanimidad acuerda:

Conceder la compatibilidad solicitada, por ser conforme a Derecho.

6.- DICTAMEN DE LA COMISIÓN MUNICIPAL INFORMATIVA D E MEDIO AMBIENTE Y SOSTENIBILIDAD URBANA RELATIVO A L A APROBACIÓN INICIAL DE LA MEMORIA JUSTIFICATIVA PARA EL CAMBIO DE GESTIÓN DEL SERVICIO DE ABASTECIMIENTO, SANEAMIENTO Y DEPURACIÓN DEL AYUNTAMIENTO DE SORIA. Examinado el expediente relativo a la aprobación inicial de la memoria justificativa para el cambio de gestión del servicio de abastecimiento, saneamiento y depuración del ayuntamiento de Soria. Visto el dictamen de la Comisión Municipal Informativa de Medio Ambiente y Sostenibilidad Urbana emitido en sesión celebrada el día 5 de noviembre de 2012.

Interviene el Sr. Rey de las Heras para explicar el punto del Orden del

Día:

SR. REY DE LAS HERAS: Sí, gracias, gracias, señor Alcalde. Voy a empezar, como hace la memoria que viene a este pleno, por el primer párrafo de la misma, en la parte social del informe que hace una referencia a la Exposición de Motivos de la Ley de Aguas de 13 de junio de 1879, refiriéndose al Servicio de Abastecimiento de Agua a Poblaciones. Dice: “Que no hay otro que le iguale en importancia. Es tan grande la que el agua tiene en los usos de la vida doméstica, en la higiene, policía y ornato público y en el desarrollo de la industria que desde la mayor remota antigüedad se ha procurado surtir de ella abundantemente a las poblaciones sin reparar en lo costoso de las obras”. Esta referencia a la importancia del servicio y suministro podemos entenderla hoy vigente en esencia sin bien debemos modernizarla e incorporar conceptos tan importantes como eficiencia, calidad, y sostenibilidad medioambiental. Pues bien son estos tres últimos conceptos, eficiencia, calidad y sostenibilidad medioambiental junto con, evidentemente, el garantizar, como ya decía la Ley

24

del año 1879, un elemento esencial de la vida de las personas y de los ciudadanos lo que nos llevan a traer esta memoria hoy al pleno. Pretendemos con esta memoria de empresa mixta, que el ayuntamiento y los equipos de gobierno, a futuro, recuperen el mejor control del servicio más esencial que tiene la población de Soria. ¿Y cómo lo hacemos? Sabemos que no podemos renunciar ahora mismo a la existencia de una empresa que nos aporte su capacidad, su cualificación técnica y profesional en la gestión, pero queremos recuperar el mayor control de ese servicio tanto en sus aspectos económicos como en los aspectos del propio servicio. Y queremos, además, que ésto se haga con más y mayores inversiones en los distintos servicios de agua, algunos de ellos ya remodelados en los últimos años pero esperando que en el horizonte de los 25 años se pueda seguir remodelando las canalizaciones de esta ciudad y garantizar con ello el servicio al que hacía referencia la propia Ley de Aguas del año 1879. Eso es lo que pretendemos con la creación de esta empresa mixta, que va a permitir, aunque en la fórmula de empresa, que el ayuntamiento, con un 26% del capital social de esta empresa, tenga la capacidad de bloqueo en las decisiones esenciales del agua. Y que tenga una representación paritaria en el Consejo de Administración de esta empresa, es decir, en definitiva, el control del servicio en todos su aspectos y lo he dicho antes, tanto económicos como de funcionamiento de una manera directa a través de los responsables municipales que estén en ese Consejo de Administración de la empresa. A eso le añadimos, aunque ya no descubro nada nuevo porque ya lo hizo el señor Alcalde en el pleno del Debate del Estado del Municipio, que el ayuntamiento, a través de esa empresa mixta, va a conseguir la incorporación de un canon económico para este ayuntamiento, un canon económico que le permita mejorar el equilibrio de sus cuentas, eso que tanto les preocupa a ustedes y que a nosotros también y por eso estamos haciendo las gestiones necesarias para que eso suceda. Y una de las gestiones necesarias, señor Sainz, y algo que a usted le preocupa y a mi también, es precisamente esta empresa mixta que vamos a generar y ese canon que va a obtener el ayuntamiento a través de la empresa mixta. Y, fundamentalmente, la otra gran preocupación suya cuando dijimos que íbamos a cerrar La Juventud porque era un edificio muy deficitario para este ayuntamiento y que en el marco de la remodelación de las instalaciones deportivas de este ayuntamiento ya lo hemos hecho, ya lo hicimos aprovechando el vituperado por ustedes Plan E, remodelando el San Andrés, que ha servido para tener una instalación mucho más eficiente desde el punto de vista del consumo y del gasto de la Corporación y lo queremos hacer a través de la

25

empresa mixta también con una obra singular que sería la remodelación de una instalación que nos va a permitir dotarnos de una moderna instalación deportiva, recuperar la piscina a la que ustedes tantas veces han hecho referencia, recuperar la piscina de verano también a la que ustedes también han hecho muchas veces referencia y con ello, también, incluso dotarle de un servicio, me atrevo a decir aunque no sé si puedo utilizar la palabra, de balneario urbano de lo que también, en esta Corporación, yo que soy veterano se ha utilizado mucho en muchos plenos de la Corporación. Es decir, triple objetivo cumplido. El fundamental: el control del servicio de agua. Los subsidiarios: mejorar la situación económica del ayuntamiento y mejorar las instalaciones o las infraestructuras de este ayuntamiento con un horizonte a 25 años que va a permitir una inversión también y a mayores de 12.000.000 € en distintas aportaciones anuales a la mejora de las redes de la ciudad. Todo eso, como he dicho al principio, con un mejor y mayor control por parte de la Corporación del recurso más esencial que tiene esta ciudad. Nada más y muchas gracias. En el debate plenario se producen las siguientes intervenciones: SR. CABEZÓN CASAS: Muchas gracias, señor Alcalde, y buenos días a todos los presentes. Y, antes de nada, sí que querría hacer mención puesto que el señor Rey en su larga intervención sobre las cuentas de este ayuntamiento y que tan ligadas van a la empresa del agua, sí que hay que emplear muchas justificaciones, mucha palabrería, decir y soltar un discurso muy largo para justificar los continuos fallos en las cuentas de este ayuntamiento. La verdad es que hay que poner mucho interés y mucho tiempo para intentar justificarlo. Y la verdad que también me preocupa y me preocupan mucho los argumentos que emplea para no pagar lo que usted debe en este ayuntamiento. Yo no sé si usted sabe cuáles son los remanentes de tesorería de todas las empresas y por eso con decisiones políticas, paga a las empresas que no están cobrando en este ayuntamiento o emplea criterios puramente técnicos para pagar a las empresas de esta ciudad, porque eso sí que es preocupante, que esté empleando a unos sí y a otros no, pagando a unos empresarios sí y a otros no, con criterios políticos. Eso dice mucho de su gestión señor Rey, eso dice mucho de que sus amigos cobran y los que no son sus amigos no cobran. Y dice también, y esto ya sí que es lo más preocupante, que el Partido Popular, el Grupo Municipal Popular enturbia la gestión económica. No, mire, ni sus palabras ni las nuestras hacen que los bancos no presten dinero a este ayuntamiento. Y ese es un hecho que ya se está dando en este ayuntamiento y de

26

los tres millones que sacamos a licitación sólo nos han prestado un millón, y eso le debería hacer reflexionar. Y centrándome ya en la empresa mixta del agua, quiero antes de nada darle las gracias por ese amplio margen de participación que se nos ha dado al Grupo Municipal Popular y digo ese amplio margen de participación porque se resumiría muy pronto: dos reuniones, cinco días, para tener poder estudiar y poder aportar a este tocho de más de 200 folios aportaciones desde el Grupo Municipal Popular. No sé si se detecta la ironía en mis palabras, pero sólo es una ironía. Que en cinco días, en pleno puente, pleno lluvioso por cierto, pleno lluvioso por fuera, empapándonos un documento sobre el agua que, en definitiva, nos ha hecho tener un conocimiento ajustado, porque sí que nos lo hemos estudiado, sí que nos lo hemos leído y también hemos hecho aportaciones en la reuniones de la empresa mixta del agua. Fue el día 9 de marzo de 2012 cuando el Alcalde de Soria, en la Junta de Gobierno, creó un grupo de trabajo, en el que integraba técnicos y políticos, un representante del Grupo Popular, un representante del Grupo Socialista, para trabajar en la memoria justificativa del cambio de gestión del servicio de abastecimiento y saneamiento del ayuntamiento. Pues bien, como decía, ese grupo de trabajo no se constituyó hasta el día 31 de octubre en el que se celebró la primera reunión, es decir, después de ocho meses, reunión en la que se entrega este documento técnico, y se nos emplaza a una segunda reunión, cinco días después, que fue el 5 de noviembre. 5 de noviembre día en que se cierra este grupo de trabajo tan participativo, tan duradero en el tiempo y, como todos pueden comprobar y como anteriormente decía, sobre todo participativo. Y decía el señor Rey hace unos minutos que en la anterior legislatura, creo que decía que en la del año 2006, se daba poca participación a los grupos de la oposición. Pues fíjese que en el siguiente punto, en el que se debate queda reflejada la participación que usted da a los grupos de la oposición. 8 meses, dos reuniones, esa es toda la participación que el equipo de gobierno ha dado a esta oposición con la empresa mixta del agua. Y antes de continuar, sí que quiero reseñar el trabajo realizado los técnicos en la elaboración de este documento, ese trabajo que han elaborado fuera del grupo de trabajo porque, ya les digo, que aunque se constituyó este grupo de trabajo el trabajo lo han realizado fuera del grupo de trabajo y la buena disposición que han tenido todos los técnicos en dar las explicaciones oportunas para aclarar ciertos aspectos y dudas que nos generaba el documento. Y hoy se nos presenta una memoria que justifica un cambio en el modelo de gestión, una decisión política al fin y al cabo del modelo de gestión que

27

queremos para los próximos años con la gestión del agua. Y eso que hoy nos presentan ha sido el empeño del equipo de gobierno desde que tomaron las riendas de este ayuntamiento, Y hoy tiene prisas el señor Alcalde y el equipo de gobierno socialista, después de 4 años de prórrogas y después de 8 meses de supuesto trabajo, la memoria de la empresa mixta se presenta y se dictamina en tan solo 5 días. Y no entendemos las prisas. señor Alcalde, que le han entrado en los últimos días, después de la tranquilidad de sus mas de 17 meses de mayoría absoluta, en la que podría haber aprobado esta empresa con toda tranquilidad, e incluso ya podría estar en funcionamiento, ya podríamos tener esos recursos económicos en este ayuntamiento y ya podríamos, incluso, estar ejecutando parte de la inversión. Y no entendemos cómo se va a aprobar deprisa y corriendo, en cinco días, un documento que va a condicionar el futuro de la gestión del agua de esta ciudad durante los próximos 25 años, varias generaciones, cuando llevamos meses preguntando por el tema, cuando llevamos meses en comisión preguntando como va este tema, cuando llevamos preguntando que modelo de gestión se va a implantar, con qué porcentajes y que responsabilidad va a tener este ayuntamiento. Y la respuesta siempre ha sido la misma, que suele ser muy habitual por parte del concejal responsable del área que es irse por las ramas o no contestar absolutamente nada. Pues bien, ya tenemos, hoy, por fin, el modelo encima de la mesa y el modelo de gestión de Carlos Martínez, que es la empresa mixta. Una empresa mixta del agua en la que el ayuntamiento de Soria, en la que el equipo de gobierno del ayuntamiento de Soria, se va a casar con una empresa privada. El ayuntamiento va a tener una participación del 26%, porque somos pobres, porque no tenemos dinero para más, porque somos una familia venida a menos y vamos a tener que buscar un socio que quiera casarse con nosotros, y que, además, sea pudiente, que traiga una buena dote, y será finalmente el alcalde, aquí en este Salón de Plenos, finalmente el que nos dé la bendición y, en este caso, supongo que será una bendición civil. Pero si se me permite seguir con los matrimonios que tanto se llevan en este caso de la empresa mixta y en este Salón de Plenos, hay que decir que cuando empezamos a hablar de la empresa mixta del agua teníamos un 51%. Es decir, que estábamos en igualdad de condiciones el marido y la mujer, poníamos el 51% de nuestro capital social en la empresa. Pues bien, ahora vamos a hablar del 26%. Sólo tenemos una cuarta parte de la participación en el matrimonio. Y sólo vamos a tener mayoría en el Consejo de Administración, y habrá que ver hasta qué punto va a tener el ayuntamiento el control del agua porque tenemos dudas sobre que tenga la mayoría en la toma de decisiones. Habrá casos en los que sí, cuando el matrimonio funcione y otros en los que esa mayoría en la toma

28

de decisiones sea discutida, cuando tengamos esos primeros baches en el matrimonio. Cuando el matrimonio vaya bien esa mayoría será posible, pero si en algún momento empieza a haber problemas entre la empresa y el ayuntamiento, ese 26% nos va a traer muchos quebraderos de cabeza y esperemos que esos quebraderos de cabeza no acaben en un divorcio. ¿Y qué capital social va a tener la empresa? Pues es lo más importante, que tampoco se lo hemos escuchado en esa breve, que esta vez sí, breve intervención del señor Rey. ¿Y qué significa? ¿Qué es el capital social? ¿Qué es lo que va a aportar este ayuntamiento a la empresa mixta? Pues bien, son, de los seis millones que es el capital social, el capital social entre la pareja, entre el hombre, el marido y la mujer, entre las dos partes que nos vamos a casar en este matrimonio, lo que le corresponde al ayuntamiento es 1.600.000 €. De dónde lo vamos a sacar es algo que todos nos preguntamos en este ayuntamiento. Esto significa que el ayuntamiento de Soria va a tener que poner encima de la mesa 1.600.000 € para constituir esta empresa. Y nos preguntamos si lo van a hacer con fondos propios o si, por el contrario, nos vamos a comer ese 1.600.000 € del canon inicial que va a tener que desembolsar la empresa mixta al ayuntamiento de Soria, como así parece que ustedes quieren hacer. Y yo me pregunto, si el PSOE lleva diciendo 5 años que la empresa mixta del agua es la mejor fórmula, ¿no deberíamos haber ahorrado para poder pagar el capital al que tenemos que hacer frente para constituir esta empresa mixta? Pues no. Al final será la empresa mixta del agua la que va a tener que adelantar el ayuntamiento de Soria, según dicen nuestros técnicos, la aportación que este tiene que realizar. Nos va a tener que adelantar dinero la empresa a cuenta de esos 12.600.000 €, y lo va a tener que hacer antes de constituir la empresa mixta para poder constituir la sociedad. La verdad que todo muy lógico, todo muy bien atado y, si se me permite, señor Alcalde, señores concejales, si se me permite la expresión, es querer hacer un castillo con cimientos de cristal. Y les anuncio que lo que ustedes proponen, lo que nos han anunciado en esas reuniones, no concuerda con lo que pone en el documento que hoy se va a dictaminar, puesto que lo que ustedes ponen en estos estatutos de la sociedad, dicen que: “El capital social es de seis millones íntegramente suscrito y desembolsado”. Y lo que ustedes proponen o lo que los técnicos nos han dicho es que va a haber un capital suscrito pero no desembolsado, por lo tanto tendrán que revisar, ya después de aprobar estos estatutos, que el capital social no pueda ser como ustedes mismos recogen en los estatutos. Léanse los documentos, trabajen más los documentos, y, sobre todo, pónganse de acuerdo. ¿Y por qué llegamos a esta situación de buscar nuevamente ingeniería contable, financiera? Pues muy fácil. Porque las arcas del ayuntamiento están

29

vacías. Menos mal que, semana tras semana, salen nuevos datos que así lo corroboran, aunque Luis Rey siempre dice que el ayuntamiento no está tan mal, pero se demuestra que con estas actuaciones que dice que no está tan mal, lo que demuestran es que está peor, porque el ayuntamiento no tiene fondos ni para acometer el modelo socialista del que lleva hablando 5 años. ¿Y qué quieren hacer ustedes con la empresa mixta? Recaudar en tres años, es decir, lo que queda de legislatura, lo que correspondería recaudar en los 25 años siguientes, Es decir, quieren gastar en tres años, lo que correspondería a las próximas 5 corporaciones que pasen por este ayuntamiento. Quieren gastar lo que les correspondería invertir a las 5 futuras corporaciones. Este es el resumen, señor Martínez. Se quieren gastar en tres años lo que le correspondería invertir en las cinco futuras corporaciones por esta magnífica gestión del agua. Este es su modelo, señor Martínez. Esta es su propuesta, señor Martínez. Y ustedes encima han tenido miedo, y han tenido miedo a la hora de exigir a las empresas y les ha entrado el miedo porque en las dos últimas empresas mixtas que han salido a licitación en los últimos años han quedado desiertas. Tanto la empresa mixta de Zaragoza como la empresa mixta de Jerez no han encontrado socio para poder constituirse. ¿Y qué han hecho aunque parezca mentira de un equipo de gobierno socialista? Pues ser conservadores, pedir menos dinero para la inversión y ser generosos con los socios, porque en vez de endeudarse el socio como se está haciendo en las empresas mixtas constituidas, lo que hacemos aquí es endeudarnos la empresa mixta, es decir, un nuevo endeudamiento también municipal de más de 3.200.000 €, por el hecho de constituirnos empresa mixta y que en vez de que sea el socio el que se endeuda, se endeude la empresa mixta para pagarnos esos 12.600.000 €. Y todo esto sin presentar un nuevo informe de la Ley de Estabilidad Presupuestaria de si cumplimos o no cumplimos con la Ley de Estabilidad Presupuestaria con estos nuevos 3.200.000 €, que como ya no nos prestan los bancos al ayuntamiento, decimos: “a ver si así cuela y nos fían a través de la empresa mixta con un socio que sea más fiable que nosotros”. Y desde aquí le exigimos que antes de que salga a licitación el pliego este formalmente el informe del señor Interventor elaborado sobre la Ley de Estabilidad Presupuestaria, de que esta empresa mixta se puede constituir y se puede, este ayuntamiento, endeudar en esos nuevos 3,2 millones de euros que va a suponer este crédito que tenemos que pedir. En fin, señor Martínez, se lo vuelvo a repetir, que como los bancos ya no le quieren prestar, quiere que le entre dinero a través de la empresa mixta, busca los últimos resortes para la agonía económica de este ayuntamiento, pero lo hace de la peor forma, recurriendo a nuevos endeudamientos, a un nuevo crédito para conseguir algo de liquidez, y lo más grave, hipotecando el futuro de este ayuntamiento y de las futuras corporaciones.

30