evaluacion camara de diputados

DESCRIPTION

TRANSCRIPT

Cuaderno 4

EVALUACIÓN DEL SECTOR ENERGÉTICO

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

3

Contenido

Introducción……………………………………………………………………………………………………………

5

Sección Primera: EL SUBSECTOR PETROLERO…………………………………………………………..... 9 4.1. Evaluación del modelo general de negocios………………………………………………………………...

9

4. 1.1. Tendencias internacionales en la gestión de la industria petrolera…………………………….... 9 4.1. 2. Evaluación general del modelo actual de gestión de Pemex……………………………………... 11 4.2. Evaluación financiera de los resultados de Pemex………………………………………………………… 12

4.2.1. El entorno internacional de los ingresos petroleros……………………………………………….. 12 4.2.2. Dinámica de los ingresos y precios de petróleo………………………………………………….... 15 4.2.3. Costos operativos y de administración……………………………………………………………… 17 4.2.4. Rentabilidad operativa antes de impuestos y derechos…………………………………………… 20 4.2.5. Costo fiscal: Impacto de impuestos y derechos……………………………………………………. 21 4.2.6. Utilidades netas: antes y después del costo fiscal………………………………………………... 23 4.2.7. Desempeño del pasivo y del capital contable……………………………………………………... 25

4.3. Problemas estructurales de Pemex y riesgos fiscales…………………………………………………….. 26 4.3.1. Dependencia de los ingresos petroleros……………………………………………………………. 26 4.3.2. Rentabilidad y costo financiero de la deuda PIDIREGA…………………………………………… 29 4.3.3. Pasivos laborales…………………………………………………………………………………….... 33 4.3.4. El activo petrolero de Chicontepec………………………………………………………………….. 34 4.3.5. Declinación de la producción y las reservas………………………………………………………... 36 4.3.6. Importación y quema de gas…………………………………………………………………………. 39 4.3.7. Refinación de petróleo………………………………………………………………………………… 41 4.3.8. Evolución de la producción de petroquímicos……………………………………………………… 45 4.3.9. Contrato de servicios incentivados……………………………………...…………………………… 46 4.3.10. Importación de gasolinas y política de precios…………………………….……………………… 47 4.4. Riesgos legales en el esquema financiero de Pemex…………………………………………………….. 50

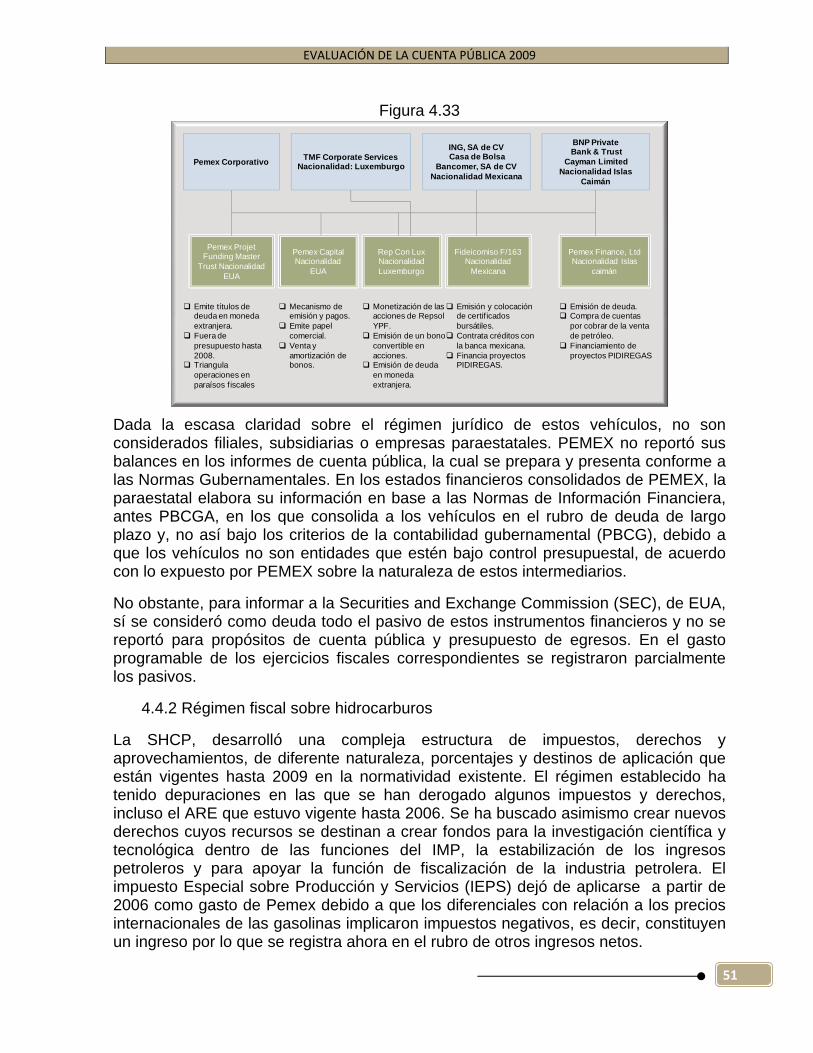

4.4.1. Vehículos financieros………………………………………………………………………………….. 50 4.4.2. Régimen fiscal sobre hidrocarburos…………………………………………………………………. 51

4. 5. Evaluación de la inversión de Pemex……………………………………………………………………….. 54

Sección Segunda: EL SUBSECTOR ELÉCTRICO………………………………………………………...…. 57 4.6. El consumo de energía eléctrica en México………………………………………………………………… 57 4.7. Generación nacional de energía eléctrica………………………………………………………………….. 58 4.8. Capacidad instalada para la generación de energía eléctrica……………………………………………. 60 4.9. Programas de inversión en infraestructura…………………………………………………………………. 62

4.9.1 Inversión financiada……………………………………………………………………………………. 63 4.9.2 Inversión presupuestal……………………………………………………………………………….... 65

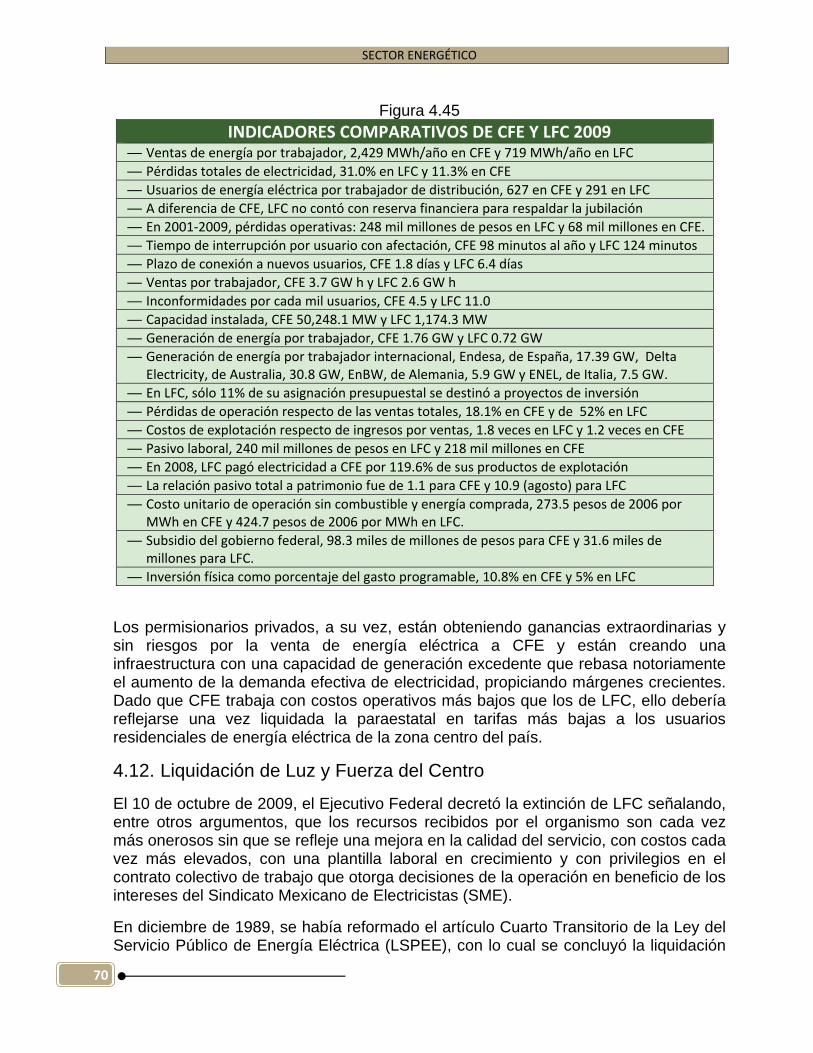

4.10. Pérdidas de energía eléctrica…………………………………………………………………………….... 66 4.11. Balance financiero del sector eléctrico…………………………………………………………….……… 67 4.12. Liquidación de Luz y Fuerza del Centro…………………………………………………………………… 70 Sección Tercera: CONCLUSIONES Y RECOMENDACIONES……………………………………………… 75 ANEXOS……………………………………………………………………………………………………………… 83Abreviaturas…………………………………………………………………………………………………………. 93Glosario de términos………………………………………………………………………………………………… 95Referencias………………………………………………………………………………………………………….. 99

SECTOR ENÉRGETICO

4

5

Evaluación de la Cuenta Pública 2009

Cuaderno 4 Sector Energético

Introducción

La evolución de la industria petrolera de los últimos años tiene incluido un componente de elevada volatilidad, imprimido fundamentalmente por la variabilidad de los precios internacionales de los hidrocarburos, en particular el precio del petróleo, que responde al desempeño de la oferta y demanda de energéticos pero también a amplios márgenes de especulación promovidos por los principales bancos de inversión que intercambian opciones de compra venta en el mercado de futuros petrolero. Es difícil precisar en qué magnitud influye esto último sobre el comportamiento de los precios del petróleo pero de acuerdo con algunos analistas el contenido especulativo podría variar de 35% hasta poco más de 60%, pero en definitiva el crecimiento de la economía, la cantidad de inventarios de las agrupaciones petroleras –OPEP por ejemplo-, los “paros” técnicos de las principales refinerías a nivel mundial y variaciones en la demanda por cuestiones climáticas explican en su conjunto la evolución de los precios internacionales. Después de una contracción de dos años consecutivos en el consumo petróleo crudo podría esperase de acuerdo con los analistas un repunte para 2010 de entre 75 y 85 dólares por barril en el precio de referencia WTI1, en 2008 se había ubicado en 99.6 dólares por barril y 61.7 dólares por barril en 2009.

A nivel internacional, todos los precios de los hidrocarburos sufrieron caídas durante 2009, el precio del crudo disminuyó 38.1%, la gasolina 27.9%, el diesel 35.1% y el gas natural 13.8%, situación que se convierte en el factor principal que condujo a una disminución prácticamente equivalente en las ventas de la mayor parte de las empresas petroleras en el mundo, incluida Pemex. Así, respondieron de la misma forma las ventas domésticas y las exportaciones de hidrocarburos, los ingresos operativos, los impuestos, derechos y aprovechamientos y las utilidades netas. En los indicadores operativos, la producción reportó un descenso de 2.6%, el volumen

1 BNP Paribas, OPEP, Ibersecurities, Bank of America; incluso la Energy Information Administration (EIA) que es la oficina oficial del gobierno de EUA sobre estadísticas de energía pronostica aumento en ese rango. Una mayor demanda esperada de petróleo, las restricciones a la producción de la OPEP y los mayores flujos de inventarios son argumentos para pronosticar un aumento de alrededor de 20%.

SECTOR ENERGÉTICO

6

consumido 1.7%, el volumen de comercio exterior 3.1%, las reservas probadas solo aumentaron 0.05% y la capacidad de refinación 2.2%2 .

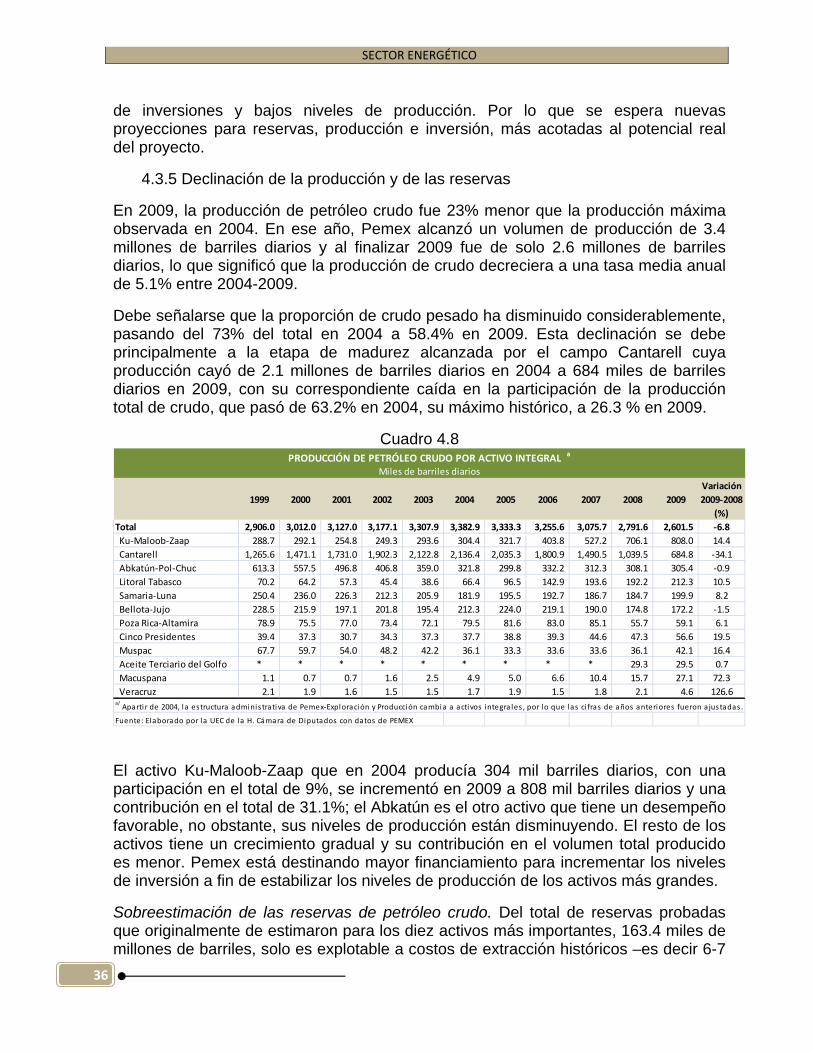

Al revisar los indicadores de la industria petrolera mexicana, se destacan aspectos como el descenso de las ventas de hidrocarburos de 20.8% en términos reales siendo afectadas por la disminución de la demanda de energéticos de EUA, la contracción de la actividad económica del país, la caída en la producción y exportación de petróleo y la declinación de los precios internacionales del petróleo. Así, las ventas domésticas cayeron en 15.3% en términos reales y las de exportación sufrieron la mayor declinación que fue de 26.8%. El volumen de producción continuó cayendo desde 2004 y alcanzó los 2.6 millones de barriles diarios de petróleo crudo, debido a la caída que viene sufriendo Cantarell el que hasta 2008 fuera el principal activo, ahora substituido por el KMZ. Las reservas probadas sufrieron también un descenso al reportar 10.4 mil millones de barriles de petróleo crudo y las de gas natural continuaron con su caída.

El comercio exterior de petrolíferos, tuvo un marcado descenso en valor (38%) pero no fue tan pronunciado en volumen, 12.7% las exportaciones de petróleo crudo y 6% las importaciones de petrolíferos y la balanza comercial continuó siendo superavitaria. La capacidad de refinación se mantuvo sin cambios por más de veinte años, debido a los bajos niveles de inversión destinados al Sistema Nacional de Refinación, incluidos infraestructura, ductos, mantenimiento, transporte y reconfiguración de las seis plantas existentes.

Los contrastes respecto de otras empresas petroleras son muy marcados principalmente respecto de las inversiones destinadas a desarrollo tecnológico, a exploración y explotación, a infraestructura básica y de procesos de transformación, a la recomposición de las cadenas de valor y a la restitución y aumento de las reservas de hidrocarburos. La parte financiera de Pemex presenta dos imágenes contrapuestas: por una parte, una industria con ventas crecientes principalmente exportaciones de petróleo crudo con márgenes operativos en descenso pero incluso superiores a muchas de las empresas petroleras del mundo y una rentabilidad operativa de 5 puntos del producto interno bruto. No obstante, después de impuestos y derechos la empresa más importante del país está en quiebra técnica, debido a que el gobierno federal extrae de Pemex en cobro de impuestos y derechos 128 % de su rendimiento de operación, generándole pérdidas netas recurrentes, un patrimonio negativo y una acumulación creciente de pasivos que no se compara con ninguna otra empresa petrolera.

El sector eléctrico nacional (SEN), por su parte, presenta un desempeño de marcados contrastes que se reflejan en una capacidad de generación de electricidad que crece a una TMA de 4.5% en los últimos nueve años pero la demanda interna solo aumenta 2.8%, generando un margen de reserva que escila entre 38% y 44% en los últimos años. Es decir, el SEN que hasta 2009 se integraba por la CFE, LFC y los Productores Externos de Energía (PEE), viene trabajando con un elevado nivel de

2 BP Statistical Review of World Energy. BP, Junio de 2010.

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

7

desocupación o subutilización de su planta productiva. Con la liquidación de LFC, aumentará el índice de subutilización de la infraestructura generadora de energía eléctrica del servicio público y podría ser utilizada por los PEE. El sector eléctrico mexicano progresivamente se ha ido transfiriendo a los permisionarios privados constituidos y aprobados por la Comisión Reguladora de Energía (CRE) como PEE: a este segmento de productores privados se le han cedido proyectos generadores de electricidad de la más alta importancia estratégica para el sector energético del país. Mientras que el servicio público, CFE y LFC, solo aumento su capacidad de generación en 0.9% a TMAC, los PEE la incrementaron en 19.3%, entre 2000 y 2009.

Son los Productores Independientes de Energía (PIE’s), bajo el esquema financiero PIDIREGA, el segmento que aporta la mayor capacidad de generación de electricidad, seguido del autoabastecimiento, la cogeneración, la exportación y los usos propios, que en conjunto contribuyen con 35.1% del SEN y 54.1% de la capacidad de la CFE. A Mayo de 2010, la CRE autorizó USD 29 mil millones de inversión acumulada para PIE´s en 27 proyectos de generación de electricidad en la modalidad de ciclo combinado. Las licitaciones fueron adjudicadas a empresas extranjeras españolas, francesas, canadienses, japonesas, entre otras, y la electricidad que generan se la venden a CFE a precios que son muy superiores a las tarifas que el servicio público de energía aplica a sus usuarios; parte de esa energía era transferida por la CFE a LFC con una sobretasa generándole costos operativos adicionales. Los permisionarios independientes (PIE´s), tienen asegurado contractualmente ganancias extraordinarias en periodos mínimos de 25 años, utilizando la infraestructura del servicio público y podrían provocar un mayor aumento en las tarifas eléctricas ya que parte de la demanda dejada con la extinción de LFC será cubierta por estos permisionarios privados.

A este ritmo de expansión en la generación de capacidad de energía, en menos de ocho años los PEE podrían estar generado el equivalente a la capacidad del servicio público; los proyectos se están acelerando y el plazo de dominio de la inversión privada extranjera en electricidad podría reducirse sensiblemente y ser casi absoluto. Se insiste recurrentemente que las tarifas eléctricas están subsidiadas, no obstante, lo que ocurre es que tanto CFE como LFC han venido trabajando con costos operativos elevados por el alto costo de la electricidad que compran a los permisionarios privados, esos costos son los que se subsidian con transferencias presupuestales, reales y virtuales, a ambos organismos paraestatales.

Se requiere, en consecuencia, un diagnóstico profundo y serio de la problemática que enfrentan la industria petrolera y energética del país que permita medir la capacidad de actuación real del estado en estos dos sectores donde la legislación vigente prohíbe la inversión de permisionarios privados en la explotación, comercialización y suministro de hidrocarburos y electricidad. La fiscalización superior tiene una función suprema en la transparencia de los mecanismos utilizados por el gobierno federal en estas dos industrias estratégicas por el tipo de bienes renovables y no renovables que se producen, la importancia que significan para las finanzas gubernamentales y el impacto que generan para el propio desarrollo económico del país. Se requiere, adicionalmente, configurar y diseñar una política energética de largo plazo que brinde

SECTOR ENERGÉTICO

8

seguridad económica y de abasto energético al país, fundada en el uso racional de la infraestructura propia y en el fomento de la inversión que permita cubrir satisfactoriamente y a precios accesibles la demanda de energéticos de los consumidores nacionales.

9

SECCIÓN PRIMERA EL SUBSECTOR PETROLERO

La industria petrolera mexicana enfrenta diversos retos, quizá uno de los de mayor relevancia lo sea la reconstitución, estabilización e incremento de las reservas de petróleo crudo y gas que deberá tener como basamento principal un programa de inversión de largo plazo para atender los activos maduros en declinación y para enfocarlo hacia nuevos de exploración en aguas someras y en aguas profundas. El agotamiento de las reservas de hidrocarburos podría ser el preámbulo de una nueva era de la industria del petróleo donde la extracción adicional estará enmarcada en un contexto de costos de producción mucho más altos que los actuales.

4.1. Evaluación del modelo general de negocios

Ubicar el contexto de desempeño de Pemex dentro de los modelos de gestión de la industria petrolera se vuelve relevante para identificar los factores que explican su crecimiento y las estrategias implementadas en la orientación endógena, exógena o ambas que se le imprime a los distintos segmentos de negocio dentro de un entorno de globalización de la industria petrolera. Así, se revisan brevemente las particularidades de los modelos atomizado, combinado o mixto e integrado, cualquiera de ellos presenta fortalezas pero también debilidades y su aplicación depende de la naturaleza de la propiedad de la empresa, privada, nacional y estatal, del tipo de bien que se privilegia promover petróleo crudo, gas natural y/o otros petrolíferos, el desarrollo de la tecnología en procesos de transformación y/o de exploración y producción, incluso el grado de integración de las cadenas de valor y la orientación de mercados.

4.1.1 Tendencias internacionales en la gestión de la industria petrolera

Las tendencias internacionales recientes de la gestión de la industria petrolera, plantean los siguientes modelos:

Modelo atomizado. Este modelo se basa en la rentabilidad relativa que ofrece cada uno de los procesos de la industria petrolera. La idea subyacente es que la eficiencia microeconómica de cada proceso (producción, refinación, comercialización, finanzas y planeación) realizado de manera autónoma e independiente conduce a una eficiencia global del sector. Este modelo de gestión de la industria petrolera favorece esquemas de asociación Público-privado.

El modelo atomizado de gestión para la industria petrolera fue adoptado por numerosos países en los años 80´s cuando se pensó que las tendencias globalizadoras favorecían la fragmentación de las grandes empresas productivas y el auge del outsourcing.

SECTOR ENERGÉTICO

10

MixtoIntegralAtomizado

‐ Racionaliza la eficiencia microeconómica de cada proceso (producción, refinación y comercialización), lo que beneficia una gestión global adecuada.

‐ Desburocratiza la gestión de Pemex.

‐ La maximización de los ingresos públicos de corto plazo invalida el seguimiento de una estrategia industrializadora basada en la relevancia económica del petróleo.

‐ Con la racionalización de la eficiencia microeconómica de los procesos, podría perderse la racionalidad estratégica o global generando ineficiencias sectoriales.

‐ Genera duplicidad de acciones y actividades.

‐ Intenta operar una racionalidad estratégica basada en un enfoque económico global en la que es central el papel de la industria petrolera.

‐ Integra los procesos, de producción, refinación y comercialización, como uno sólo, y se basa en un modelo de industrialización para el país

‐ Genera un cuerpo burocrático.‐ Al proponer una visión de Estado, puede perder de vista la racionalidad micro de la gestión, generando ineficiencias burocráticas.

‐ Intenta operar una racionalidad estratégica parcial de los procesos.

‐ Intenta limitar la burocratización de la gestión.

‐ Busca darle sentido y coherencia a los procesos de racionalidad micro, sin descuidar la racionalidad macro.

‐ Es parcialmente burocrática.

MODELO

VENTAJAS

DES‐VENTAJAS

Modelo integrado. Este modelo se basa en asegurar el abastecimiento nacional y la integración de la industria desde la extracción del crudo hasta la petroquímica. Busca aprovechar economías de escala. El modelo integrado favorece la visión global estratégica y reconoce el papel central geopolítico y económico que tiene la industria petrolera.

Modelo combinado o mixto. Este modelo aspira a utilizar lo mejor del modelo atomizado y lo mejor del modelo integrado.

Desde 1989, el gobierno mexicano se orientó a adoptar el modelo atomizado en la gestión de Pemex, para lo cual segregó los distintos procesos que van de la extracción y refinación a la comercialización. El gobierno procuró desintegrar la refinación y la petroquímica básica, para concentrarse en la producción de crudo, realizando crecientes importaciones de productos refinados y petroquímicos.

Sin embargo, en el contexto de un debate intenso que condujo a la aprobación de la reforma del sector petrolero en 2008, el gobierno asumió el compromiso de crear una nueva refinería, que está en proceso de construcción en el estado de Hidalgo, evento relevante que reorienta la conducción de Pemex parcialmente hacia el modelo de gestión mixto.

Figura 4.1 MODELOS DE GESTIÓN PETROLERA

Las tendencias internacionales más recientes indican que la gestión petrolera ya sea conducida por el sector privado (Estados Unidos) o por el sector público (Rusia), tiende a favorecer el modelo integral.

La tensión que genera el relativo estancamiento de las reservas petrolíferas en el mundo, y la mayor importancia desde la guerra de Irak que otorgan los gobiernos a las cuestiones geopolíticas incluyendo las de seguridad nacional, están promoviendo una mayor injerencia de los gobiernos en el control del petróleo.

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

11

Asimismo, se ha observado un creciente interés de los gobiernos por utilizar el petróleo como instrumento de política anticíclica, en virtud de que la inversión a gran escala en el sector es detonadora de inversión privada, generando empleos e impulsando a la economía.

Los grandes países productores de petróleo (Rusia, Arabia Saudita, Venezuela, China), se han orientado hacia la aplicación del modelo integral añadiendo a su papel tradicional como productor de crudo, los procesos de refinación y petroquímica.

El abandono gradual del modelo atomizado, descarta la idea de que la desintegración de la industria es el camino natural y único hacia la modernización. Por otro lado, la adopción creciente del modelo integral por distintos gobiernos obedece a razones objetivas del entorno internacional.

La adopción del modelo atomizado por Pemex, se dirigió a consolidar una fuente de ingreso primario del gobierno, antes que considerar a la paraestatal como una empresa del Estado. Las consecuencias objetivas de la instrumentación del modelo atomizado por más de dos décadas han sido el debilitamiento del potencial productivo y tecnológico, así como la descapitalización de Pemex.

En este contexto, la ASF, como ente evaluador de desempeño, no ha investigado el modelo de gestión petrolera más apropiado para el país, lo cual podría implicar el rediseño estratégico de la paraestatal.

4.1.2 Evaluación general del modelo de gestión de Pemex

El modelo atomizado de gestión elegido por el gobierno hace dos décadas implicó una reestructuración organizacional profunda de PEMEX. La paraestatal fue dividida en cuatro empresas subsidiarias independientes, situación que tuvo como efecto positivo introducir una mayor eficiencia en cada uno de los procesos.

No obstante, la nueva racionalidad no tuvo un carácter estratégico con una visión de largo plazo. Pronto se hizo evidente que la división en cuatro subsidiarias generó duplicidades de funciones, y mayor complejidad administrativa, lo que incrementó los costos y propició una estructura burocrática pesada.

Los precios de transferencia introducidos, privilegiaron sesgos ineficientes en la asignación de recursos. Se encarecieron los precios a los que una subsidiaria adquiere materia prima de la otra, haciendo inviables varios procesos industriales; se cuestionó por ejemplo, la viabilidad de las refinadoras, sin pensar en el valor agregado como un todo. De ahí la parálisis, por siete años, en el rendimiento productivo de las refinadoras.

La política de precios adoptada en forma segregada por las filiales de Pemex, se orientó preponderantemente a la eficiencia micro, buscando maximizar el ingreso fiscal de corto plazo, y las tasas de retorno para cada subsidiaria independiente, sin considerar la eficiencia estratégica, que se orienta a maximizar en el mediano y largo plazo el valor agregado de la industria, como lo hacen las grandes empresas petroleras de otros países sin importar si son privadas o públicas.

SECTOR ENERGÉTICO

12

Al evaluar los resultados del modelo atomizado de Pemex, es fácil concluir que su aplicación no toma en cuenta el desarrollo global armónico de la producción, la refinación y la comercialización, ni considera el potencial energético de la industria en el mediano y largo plazo.

La política de precios adoptada por cada subsidiaria ha tenido como consecuencia el desalentar inversiones en procesos tecnológicos, que sólo tienen sentido con una visión global en virtud de que su rendimiento sólo se aprecia en el largo plazo.

Esta política segregada de precios ha obligado a que no se hayan canalizado inversiones en sectores vitales de la industria petrolera, en refinación, y en petroquímica por ejemplo. El resultado es la implantación de precios elevados de la energía que tornan poco competitiva a la economía industrial mexicana ante el mundo, e incapaz de generar suficientes empleos formales bien remunerados.

4.2. Evaluación financiera de los resultados de Pemex

Durante el ejercicio fiscal de 2009, la industria petrolera sufrió el impacto del colapso de los precios internacionales del petróleo, cuya contracción se aceleró por una menor demanda en el consumo de energéticos a nivel mundial cuyo origen fue promovido por la crisis regulatoria del sector financiero en 2008.

4.2.1 El entorno internacional de los ingresos petroleros

En 2009, una muestra de once empresas productoras de petróleo crudo y gas entre las que figuran las más grandes por el tamaño de sus activos, reportaron una caída de sus ventas de 33.5%, las más afectadas fueron: Royal Dutch de Holanda, BP de Reino Unido, Exxon Mobil, Chevron y Conoco Phillips de EUA. Los ingresos de Petróleos Mexicanos sufrieron una caída de 17.8%, en todos los casos el común denominador fue el descenso de los precios internacionales del petróleo provocado por la contracción de la demanda mundial del energético.

Figura 4.2

458.4

365.7

477.4

156.3

118.3

226

273246.2

98.2 93.5 85.9

285.1

246.1

310.6

149.1

91.9

160.7 171.6152.8

80.7 80.1

0

Royal Dutch Shell

BP Exxon Mobil

Pertrochina Petrobrás Total Chevron Conoco Phillips

Pemex Statoil Repsol YPF

2008 2009

INGRESOS TOTALES PRINCIPALES EMPRESAS PETROLERASMiles de millones de dólares

Fuente: Hoovers y estados financieros de las empresas.

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

13

Un indicador revelador de la situación financiera de los ingresos generados por las empresas productoras de petróleo son las utilidades obtenidas antes de intereses, impuestos, depreciación y amortización, mejor conocido por sus siglas en inglés EBITDA y que permite medir la capacidad de las empresas para endeudarse o para enfrentar sus compromisos financieros y que adicionalmente da cuenta de la robustez financiera de la empresa. El EBITDA3 de la petrolera mexicana en 2009, a pesar de la caída en sus ventas totales, adquiere una posición inmejorable en su comparativo internacional, lo que es producto del elevado costo fiscal –impuestos y derechos-, el oneroso servicio de la deuda, incluida la amortización de pasivos y el impacto de la depreciación de activos no incluidos en el concepto EBITDA y que resultan muy superiores a los del resto de las empresas petroleras revisadas.

Es evidente, que los ingresos generados para cubrir el costo fiscal de Pemex que ascendió a 40.5 miles de millones de dólares en 2009 detonaron las pérdidas netas de la paraestatal por poco más de 7 miles millones de dólares, cuando ninguna de las empresas de la muestra reportaron pérdidas en este ejercicio fiscal. Statoil, la empresa noruega, con 16.7 miles de millones de dólares de ingresos para pago de impuestos y derechos fue la segunda en importancia en este rubro, no obstante, su carga fiscal representó 53% del EBITDA generado mientras que en Pemex este indicador significó 84.2%. El resto de las empresas, incluso las que superar las ventas totales de Pemex en más de tres veces, mostraron cargas fiscales muy inferiores.

Figura 4.3

5.7 11.9 12.1 9.6

13.5 14.5 9.3 12.1

7.2 9.3 5.2

40.5

15.1 8.4 11.1 4.9

8.3 16.7 8.0

5.2 5.1

1.6

9.0

5.5

1.1 1.9 0.8

‐2.8

2.3

0.0

1.3 1.3

‐0.9 ‐7.0

19.3

16.6 12.1 15.1

12.5 3.2 10.5

15.5 4.9

2.2

PEMEX EXXON MOBIL

BP TOTAL PETROCHINA ROYAL DUTCH SHELL

STATOIL CHEVRON PETROBRAS CONOCO PHILLIPS

REPSOL YPF

EBITDA Y SUS COMPONENTESMiles de millones de dólares

Depreciación y Amortización Impuestos Costo neto beneficio empleados Utilidad Neta

48.151.8

8.1

34.7

20.5

29.230.631.532.534.3

38.2

Fuente: UEC con información de Hoovers.

3 El EBITDA es una medida no contemplada en los Principios de Contabilidad Generalmente Aceptados (PCGA). Se presenta porque PEMEX considera que es una medida financiera de su habilidad para pagar el servicio de su deuda o de incurrir en deuda ampliamente aceptada.

considerados como deuda por los mercados financieros.

SECTOR ENERGÉTICO

14

Pemex, con un régimen fiscal equivalente al del promedio de las empresas de la muestra de 56.53% de los ingresos antes de impuestos, derechos y aprovechamientos, podría haber generado una utilidad neta de 15 mil millones de dólares muy similar a la registrada por las grandes petroleras. Lo que sería de gran beneficio para fortalecer el débil capital de la empresa e incrementar sensiblemente los niveles de inversión.

Cuadro 4.1

Ventas totales

Costo de ventas

Rendimiento Bruto

Margen Bruto

%

Gastos administrati-tivos y gene-

rales

Depreciación y

Amortización

Ingresos operativos

CIFUtilidades antes de

impuestosImpuestos EBITDA

Utilidad Neta

SUMA 1,799.1 1,201.3 598.0 33.2 118.4 110.3 232.2 82.4- 232.8 124.9 359.5 105.1 EXXON MOBIL 310.6 211.8 98.8 31.8 14.7 11.9 34.8 -34.8 34.8 15.1 51.8 19.3ROYAL DUTCH SHELL 285.1 228.4 56.8 19.9 17.4 14.5 21.0 -2.0 21.0 8.3 32.5 12.5BP 246.1 190.7 55.4 22.5 14.0 12.1 26.4 0.9 25.1 8.4 38.2 16.6CHEVRON 171.6 99.7 72.0 41.9 4.5 12.1 18.5 -17.6 18.5 8.0 30.6 10.5TOTAL 160.7 101.8 58.9 36.6 26.7 9.6 21.3 2.5 23.5 11.1 34.7 12.1CONOCO PHILLIPS 152.8 112.8 40.1 26.2 1.8 9.3 10.0 -15.5 10.0 5.1 20.5 4.9PETROCHINA 149.1 72.1 77.1 51.7 19.2 13.5 21.0 -19.2 20.5 4.9 34.3 15.1PETROBRAS 91.9 49.3 42.6 46.4 7.7 7.2 21.9 -1.0 22.1 5.2 29.2 15.5PEMEX 80.7 41.5 39.1 48.5 7.4 5.7 31.7 1.8 33.5 40.5 48.1 7.0- STATOIL 80.1 48.1 32.0 40.0 1.8 9.3 20.9 1.8 19.8 16.7 31.5 3.2REPSOL YPF 70.3 45.1 25.2 35.8 3.0 5.2 4.7 0.7 4.0 1.6 8.1 2.5Fuente: UEC con información de Hoovers y estados financieros de las empresas.

RESULTADOS FINANCIEROS DE LAS PRINCIPALES EMPRESAS PETROLERAS, 2009Miles de millones de dólares

Con relación a la deuda de Pemex, su saldo al 31 de diciembre de 2009 es la más elevada de las empresas petroleras de la muestra tanto en su saldo monetario que acumuló 46.8 miles de millones de dólares como en su relación a pasivo total que fue de 45.3%. Solamente Petrobras la superó en monto con un saldo de 57.1 miles de millones de dólares, pero su apalancamiento financiero –deuda/pasivo- fue de solo 25.8%.

Figura 4.4 INGRESOS Y DEUDA: PRINCIPALES EMPRESAS PETROLERAS

0

5

10

15

20

25

30

35

40

45

50

0 100 200 300 400Ingresos totales (mmd)

Deu

da/pasivo

total

Fuente: Hoovers y estados financieros de las empresas.

Exxon Mobil

Statoil

Petrochina

Conoco PhillipsPetrobras

TOTAL

PEMEX

BP

Royal Dutch

Chevron

Repsol YPF

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

15

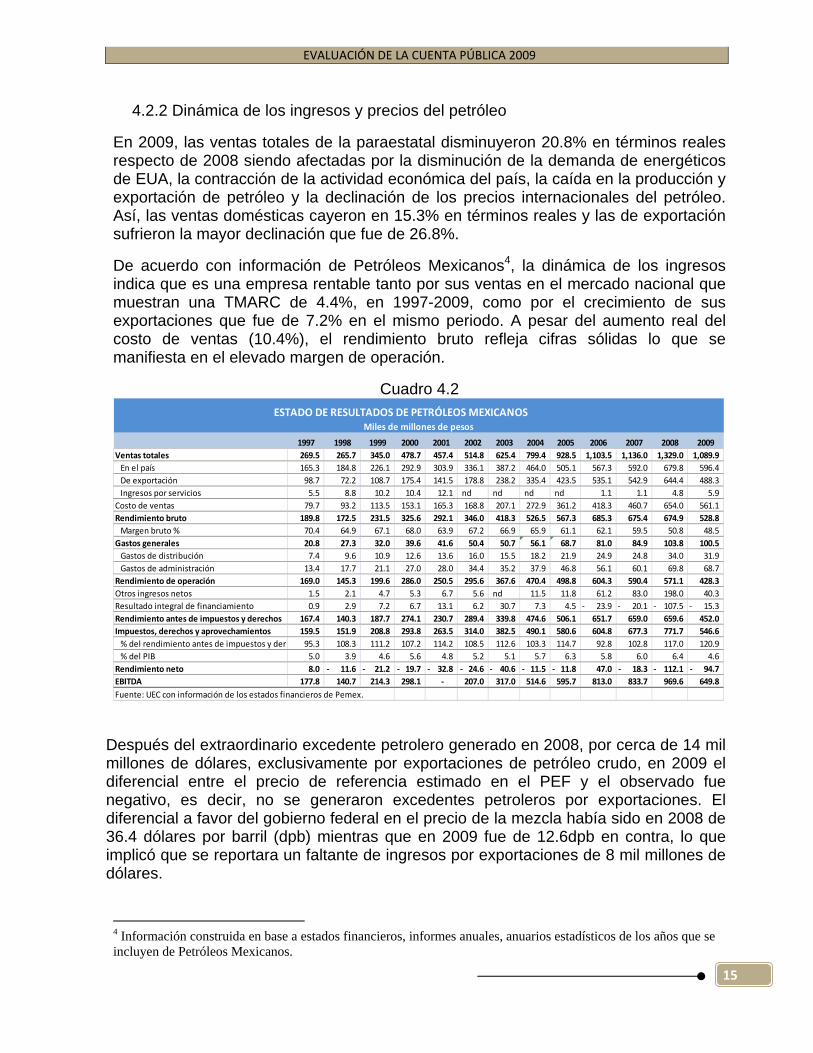

4.2.2 Dinámica de los ingresos y precios del petróleo

En 2009, las ventas totales de la paraestatal disminuyeron 20.8% en términos reales respecto de 2008 siendo afectadas por la disminución de la demanda de energéticos de EUA, la contracción de la actividad económica del país, la caída en la producción y exportación de petróleo y la declinación de los precios internacionales del petróleo. Así, las ventas domésticas cayeron en 15.3% en términos reales y las de exportación sufrieron la mayor declinación que fue de 26.8%.

De acuerdo con información de Petróleos Mexicanos4, la dinámica de los ingresos indica que es una empresa rentable tanto por sus ventas en el mercado nacional que muestran una TMARC de 4.4%, en 1997-2009, como por el crecimiento de sus exportaciones que fue de 7.2% en el mismo periodo. A pesar del aumento real del costo de ventas (10.4%), el rendimiento bruto refleja cifras sólidas lo que se manifiesta en el elevado margen de operación.

Cuadro 4.2

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Ventas totales 269.5 265.7 345.0 478.7 457.4 514.8 625.4 799.4 928.5 1,103.5 1,136.0 1,329.0 1,089.9

En el país 165.3 184.8 226.1 292.9 303.9 336.1 387.2 464.0 505.1 567.3 592.0 679.8 596.4

De exportación 98.7 72.2 108.7 175.4 141.5 178.8 238.2 335.4 423.5 535.1 542.9 644.4 488.3

Ingresos por servicios 5.5 8.8 10.2 10.4 12.1 nd nd nd nd 1.1 1.1 4.8 5.9

Costo de ventas 79.7 93.2 113.5 153.1 165.3 168.8 207.1 272.9 361.2 418.3 460.7 654.0 561.1

Rendimiento bruto 189.8 172.5 231.5 325.6 292.1 346.0 418.3 526.5 567.3 685.3 675.4 674.9 528.8

Margen bruto % 70.4 64.9 67.1 68.0 63.9 67.2 66.9 65.9 61.1 62.1 59.5 50.8 48.5

Gastos generales 20.8 27.3 32.0 39.6 41.6 50.4 50.7 56.1 68.7 81.0 84.9 103.8 100.5

Gastos de distribución 7.4 9.6 10.9 12.6 13.6 16.0 15.5 18.2 21.9 24.9 24.8 34.0 31.9

Gastos de administración 13.4 17.7 21.1 27.0 28.0 34.4 35.2 37.9 46.8 56.1 60.1 69.8 68.7

Rendimiento de operación 169.0 145.3 199.6 286.0 250.5 295.6 367.6 470.4 498.8 604.3 590.4 571.1 428.3

Otros ingresos netos 1.5 2.1 4.7 5.3 6.7 5.6 nd 11.5 11.8 61.2 83.0 198.0 40.3

Resultado integral de financiamiento 0.9 2.9 7.2 6.7 13.1 6.2 30.7 7.3 4.5 23.9‐ 20.1‐ 107.5‐ 15.3‐

Rendimiento antes de impuestos y derechos 167.4 140.3 187.7 274.1 230.7 289.4 339.8 474.6 506.1 651.7 659.0 659.6 452.0

Impuestos, derechos y aprovechamientos 159.5 151.9 208.8 293.8 263.5 314.0 382.5 490.1 580.6 604.8 677.3 771.7 546.6

% del rendimiento antes de impuestos y der 95.3 108.3 111.2 107.2 114.2 108.5 112.6 103.3 114.7 92.8 102.8 117.0 120.9

% del PIB 5.0 3.9 4.6 5.6 4.8 5.2 5.1 5.7 6.3 5.8 6.0 6.4 4.6

Rendimiento neto 8.0 11.6‐ 21.2‐ 19.7‐ 32.8‐ 24.6‐ 40.6‐ 11.5‐ 11.8‐ 47.0 18.3‐ 112.1‐ 94.7‐

EBITDA 177.8 140.7 214.3 298.1 ‐ 207.0 317.0 514.6 595.7 813.0 833.7 969.6 649.8

Fuente: UEC con información de los estados financieros de Pemex.

ESTADO DE RESULTADOS DE PETRÓLEOS MEXICANOSMiles de millones de pesos

Después del extraordinario excedente petrolero generado en 2008, por cerca de 14 mil millones de dólares, exclusivamente por exportaciones de petróleo crudo, en 2009 el diferencial entre el precio de referencia estimado en el PEF y el observado fue negativo, es decir, no se generaron excedentes petroleros por exportaciones. El diferencial a favor del gobierno federal en el precio de la mezcla había sido en 2008 de 36.4 dólares por barril (dpb) mientras que en 2009 fue de 12.6dpb en contra, lo que implicó que se reportara un faltante de ingresos por exportaciones de 8 mil millones de dólares.

4 Información construida en base a estados financieros, informes anuales, anuarios estadísticos de los años que se incluyen de Petróleos Mexicanos.

SECTOR ENERGÉTICO

16

El modelo de estimación del precio de referencia de la mezcla de exportación, nuevamente erró la proyección igual como lo hiciera en los ejercicios fiscales anteriores, nada más que ahora propiciando un faltante de recursos. El excedente de 2008 podría haber cubierto sobradamente ese déficit no obstante cuando se reportan excedentes tan elevados la reasignación de los mismos da origen al uso discrecional y disminuye en consecuencia los esfuerzos de la transparencia.

Figura 4.5

18.6

21.5

24.8

31.1

42.7

53.2

60.7

85.4

57.4

18.0

15.5

18.4

20.0

27.0

36.5

42.8

49.0

70.0

2001

2002

2003

2004

2005

2006

2007

2008

2009

PEF Observado

Fuente: UEC con información del PEF y de la SHCP.

EVOLUCIÓN DE LOS PRECIOS DEL PETRÓLEODólares por barril de petróleo crudo

El ejecutivo federal en el ejercicio de 2009, ejerció los derechos de cobertura sobre riesgos petroleros que anualmente ha comprado y que ahora producto de la sobreestimación del precio de referencia podría utilizar. En principio la SHCP había anunciado que obtendría un beneficio de de 9,553 millones de dólares5 si el precio de la mezcla en promedio se ubicara por debajo de los 70dpb estimado, al cerrar el año el precio reportado fue de 57.4dpb. Sin embargo, en una nota escueta informaría que las coberturas ejercidas por la baja en los precios de la mezcla habían sido de solo 5 mil millones de dólares. Debe señalarse, que se desconocen los términos en los que la SHCP negocia y estructura la adquisición de las coberturas petroleras y las licitaciones para seleccionar a los bancos de inversión participantes.

La SHCP determinó que el precio de la MME para el ejercicio fiscal de 2009 se ubicaría en 70dpb, tal estimación fue producto de haber aplicado la fórmula para calcular los precios del energético que quedó establecida en el artículo 31 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH). La SHCP señala que dicha fórmula indica con claridad los elementos que deben considerarse para el cálculo del límite superior de este parámetro, dotando de transparencia al método de estimación6.

Debe destacarse, que la precisión de la estimación es factor crítico para las finanzas gubernamentales, ya que los ingresos petroleros que forman parte de la Ley de

5 Cobertura de ingresos petroleros del gobierno federal para 2009. SHCP, noviembre de 2008. 6 Criterios Generales de Política Económica para 2009, SHCP.

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

17

Ingresos financian en alrededor de 40% a los ingresos presupuestales. Debe señalarse, que dicha fórmula ha resultado totalmente inapropiada para una estimación más o menos certera del precio de referencia, debido a que la metodología no incorpora parámetros con índices de tendencia ni de volatilidades7, por lo que desvirtúa totalmente la predicción. Por lo anterior, dicha fórmula requiere ser revisada y transparentada ya que la metodología seguida no cumple con los parámetros que permitan realizar una estimación objetiva y al depender de una base histórica del precio de la mezcla demasiado extensa para su proyección y precios de futuros muy estables, no incorpora las volatilidades abruptas de corto plazo del precio internacional que son las que en mayor medida influyen sobre la evolución de los precios.

Con relación a la dinámica mostrada por los precios históricos de la mezcla de exportación, entre 1974 y 2009, se observan dos periodos donde los precios internacionales tuvieron los niveles más altos: el primero fue en 1980 cuando la mezcla mexicana movido por su precio de referencia el WTI alcanzó 82.2 dólares a precios de 2009 y el más reciente de 2008, de 85.4 dólares por barril.

Figura 4.6

0

10

20

30

40

50

60

70

80

90

100

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

PRECIOS DEL PETRÓLEO CRUDO MEXICANO AJUSTADOS POR LA INFLACIÓNDólares de 2009

Precio Nominal

Precio Ajustado por el IPC (EUA)

Precio promedio 1980

82.3 dólares de 2009

Precio promedio 1981

33.2 dólares

Precio promedio 200887.6 dólares de 2009

Fuente: UEC con datos de SENER, IMP y Bureau of Labor Statistics de EUA.

En 1980, el WTI había alcanzado a precios de 2009 un pico de 99.1 dólares por barril, 17 dólares más que la mezcla mexicana y en 2008, 93.3 dólares por barril. En el promedio anual el<pico de aquel año es más alto que el reciente de 2008, pero por promedios mensuales el de junio de 2008 fue más alto (125.8 dólares) que el de diciembre de 1979 (108 dólares).

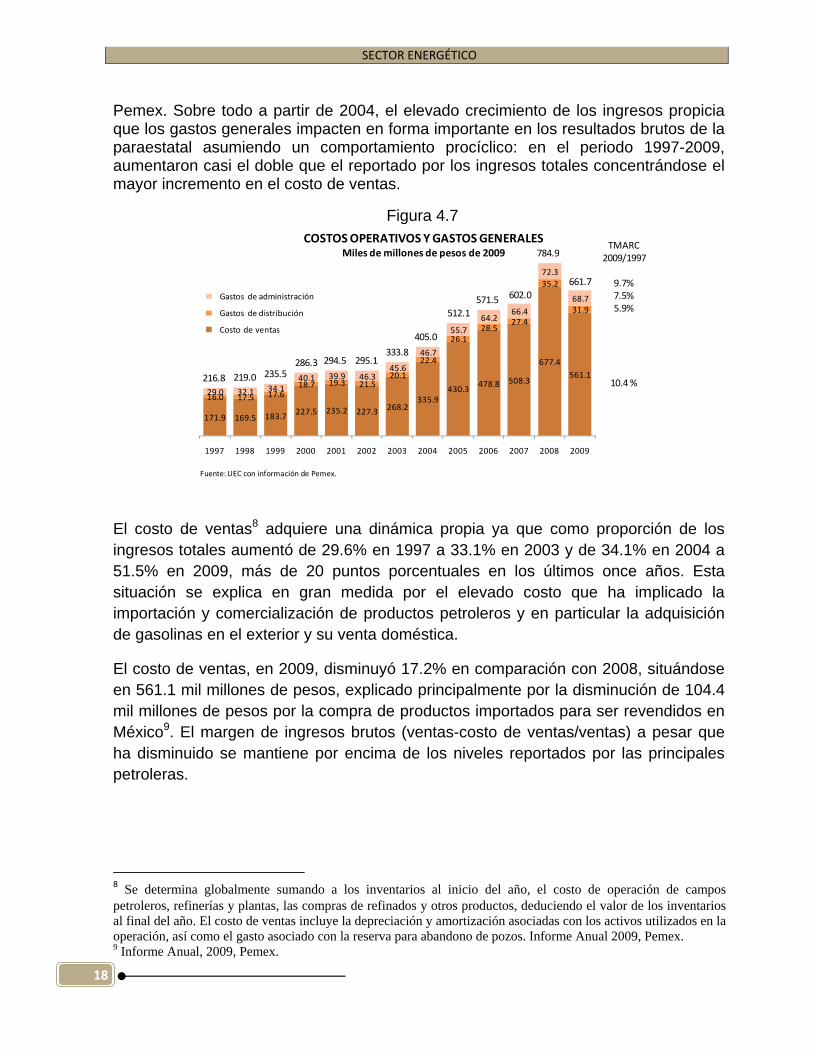

4.2.3 Costos operativos y de administración

Hay evidencia empírica de la correlación entre el dinamismo de los precios internacionales del petróleo, las ventas de hidrocarburos y los costos generales de 7 La SHCP realiza sus predicciones sobre el precio de referencia de la mezcla con mucha antelación a la presentación del proyecto de presupuesto de egresos del año siguiente, por lo que ante volatilidades abruptas del precio internacional, la fórmula de la LFPRH no ha servido como un referente satisfactorio, debido a las importantes diferencias entre el precio observado y el estimado.

SECTOR ENERGÉTICO

18

Pemex. Sobre todo a partir de 2004, el elevado crecimiento de los ingresos propicia que los gastos generales impacten en forma importante en los resultados brutos de la paraestatal asumiendo un comportamiento procíclico: en el periodo 1997-2009, aumentaron casi el doble que el reportado por los ingresos totales concentrándose el mayor incremento en el costo de ventas.

Figura 4.7

171.9 169.5 183.7227.5 235.2 227.3 268.2

335.9430.3

478.8 508.3

677.4

561.1

16.0 17.5 17.6 18.7 19.3 21.5

20.1

22.4

26.1 28.5

27.4

35.2

31.9

29.0 32.1 34.1 40.1 39.9 46.3

45.6

46.7

55.7

64.2 66.4

72.3

68.7

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gastos de administración

Gastos de distribución

Costo de ventas

TMARC2009/1997

9.7%7.5%5.9%

10.4 % 216.8 219.0 235.5286.3 294.5 295.1

333.8

405.0

512.1

571.5 602.0

784.9

661.7

COSTOSOPERATIVOS Y GASTOS GENERALESMiles de millones de pesos de 2009

Fuente: UEC con información de Pemex.

El costo de ventas8 adquiere una dinámica propia ya que como proporción de los ingresos totales aumentó de 29.6% en 1997 a 33.1% en 2003 y de 34.1% en 2004 a 51.5% en 2009, más de 20 puntos porcentuales en los últimos once años. Esta situación se explica en gran medida por el elevado costo que ha implicado la importación y comercialización de productos petroleros y en particular la adquisición de gasolinas en el exterior y su venta doméstica.

El costo de ventas, en 2009, disminuyó 17.2% en comparación con 2008, situándose en 561.1 mil millones de pesos, explicado principalmente por la disminución de 104.4 mil millones de pesos por la compra de productos importados para ser revendidos en México9. El margen de ingresos brutos (ventas-costo de ventas/ventas) a pesar que ha disminuido se mantiene por encima de los niveles reportados por las principales petroleras.

8 Se determina globalmente sumando a los inventarios al inicio del año, el costo de operación de campos petroleros, refinerías y plantas, las compras de refinados y otros productos, deduciendo el valor de los inventarios al final del año. El costo de ventas incluye la depreciación y amortización asociadas con los activos utilizados en la operación, así como el gasto asociado con la reserva para abandono de pozos. Informe Anual 2009, Pemex. 9 Informe Anual, 2009, Pemex.

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

19

Figura 4.8

29.6

35.132.9

32.0

36.1

32.8 33.134.1

38.937.9

40.6

49.251.5

4.5 5.2 4.8 4.3 4.5 4.8 4.0 3.9 4.3 4.4 4.2 5.05.3

13.6

24.4

19.4

15.4

19.819.2

14.8 11.3 11.1 10.5 11.110.8

14.1

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

COSTO DE VENTAS Y GASTOS GENERALESPorcentajes de las ventas totales

Costo de ventas Gastos de distribución Gastos de administración

Fuente: UEC con información de Pemex.

Por su parte, los gastos de administración mantuvieron una tendencia a la baja como proporción de las ventas totales entre 1998 y 2003, no obstante, en los últimos años crecieron a un ritmo casi equivalente al de los ingresos totales. Los gastos de distribución, a su vez, se mantuvieron estables en todo el periodo.

Debe señalarse, que los gastos de administración por empleado de Pemex casi se duplicaron entre 1999 y 2009 al pasar de 264 mil pesos a 473 mil pesos, a precios de 2009, es decir, un crecimiento medio anual real de 5.4%. Aunque la plantilla de Pemex es alta (145 mil empleados) solo aumentó 12.4% en los últimos diez años; Pemex PEP y Pemex Refinación absorben 65% del personal del organismo.

En el mismo periodo, 1999-2009, Pemex Petroquímica redujo su plantilla de personal de 14,747 empleados a 13,447 empleados y Pemex Corporativo más que la duplicó al pasar de 4,941 empleados a 11,277 trabajadores.

Figura 4.9

264 302 296338 330

339

401

454470

508

473

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

GASTO DE ADMINISTRACIÓN Y NÚM DE EMPLEADOS

Gasto de administración percápita (miles de pesos de 2009)

129

133 135

137 138 138

139 141 141

142

145

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Número de empleados

Fuente: UEC con información del Anuario 2010 de Pemex.

SECTOR ENERGÉTICO

20

Debe señalarse que la plantilla de personal que Pemex da a conocer en su página web, ascendió a 129 plazas en 1999 y 145 plazas en 2009, no obstante, cifras extraoficiales indican que estas plazas solo corresponden al personal activo y que existen alrededor de 75 mil plazas de pensionados y jubilados que será conveniente corroborar, con lo cual la plantilla total de la paraestatal se ubicaría en 220 mil plazas.

4.2.4 Rentabilidad operativa y rendimientos antes de impuestos y derechos

Una vez descontados los costos de ventas y gastos generales a los ingresos totales se obtiene el rendimiento de operación que bien puede utilizarse como un medidor de la eficiencia financiera de la empresa antes de incorporar otros ingresos netos y el resultado neto del financiamiento.

Figura 4.10

364 264

323 425

356 398 476

579 594 692 651

592

428

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

RENDIMIENTO DE OPERACIÓNMiles de millones de pesos de 2009

361 255 304

407 328

390 440

584 603 746 727 683

452

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

RENDIMIENTO ANTES DE IMPUESTOS, DERECHOS Y APROVECHAMIENTOSMiles de millones de pesos de 2009

Fuente: UEC con información de los estados financieros de Pemex.

La rentabilidad de Pemex, en ambos indicadores, muestra un ascenso importante hasta 2006, no obstante, ya desde 2005 la importación de petrolíferos, gas natural y petroquímicos empezó a tener un crecimiento exponencial que impacta negativamente la rentabilidad de la empresa. Entre 2005 y 2009, Pemex acumula importaciones por 75 mil millones de dólares concentrándose el 62% en gasolinas, diesel y combustóleo, lo que merma la rentabilidad operativa y la capacidad de de la empresa para financiar proyectos estratégicos de inversión con recursos propios.

Los ingresos antes de impuestos, derechos y aprovechamientos a diferencia del rendimiento de operación se ven favorecidos por la acumulación de otros ingresos netos de la paraestatal que compensan el elevado costo financiero generado por posiciones cambiarias y pago de intereses de la deuda. A partir de 2006, se permite reconocer a Pemex Refinación en otros ingresos el beneficio de la tasa negativa de IEPS, por 37.2 miles de millones, en 2007, 194.6 miles de millones, en 2008, y 72.1 miles de millones, en 2009. A pesar del descenso en los índices de rendimiento, la rentabilidad de PEMEX, antes de impuestos, derechos y aprovechamientos, habla de una empresa saludable financieramente, cuyo flujo neto es positivo y suficiente para

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

21

cumplir con sus programas operativos.

Entre las empresas petroleras más importantes a nivel mundial, Pemex alcanza un lugar prominente en los ingresos antes de impuestos y derechos al acumular 49 mil millones de dólares en 2008 y 33.5 mies del millones en 2009, solo superada por la Exxon Mobil de EUA que en 2009 reportó 34.8 miles de millones de dólares.

4.2.5 Costo fiscal: Impacto de impuestos, derechos y aprovechamientos

El régimen fiscal de Pemex, aun con las modificaciones aplicadas a partir de 2006, ha tenido pocas variantes por lo que continúa afectando negativamente los resultados financieros de la empresa y se constituye en un factor crítico que degrada los resultados operativos debido a la insuficiencia de recursos de que dispone el organismo para financiar sus proyectos estratégicos una vez aplicado el régimen fiscal. Con relación al PIB, registra la evidencia de la naturaleza fiscal de la insuficiencia de recursos de la empresa para financiar programas de inversión.

El deterioro adquirió un carácter progresivo en las cuentas de balance de la paraestatal, promovido en lo fundamental por la excesiva carga fiscal que en 1997-2009 aumentó 3.9% promedio anual real, ya en 1997-2008 esa misma tasa había significado 8.0%. Como porcentaje de los ingresos de operación de Pemex, el costo fiscal representó 135.1% en 2008 y 126.7% en 2009, lo que implica que la empresa tiene que recurrir constantemente a financiar con deuda y con recursos del capital el remanente que no alcanza a cubrir con la utilidad operativa.

Figura 4.11

344.0 276.2

338.0

436.5 375.0

422.7 495.3

603.3

691.7 692.3 747.3

799.3

546.6

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

IMPUESTOS, DERECHOS Y APROVECHAMIENTOSMiles de millones de pesos de 2009

Impuestos, derechos y aprovechamientos

5.0 3.9 4.6

5.6 4.8

5.2

5.1 5.7

6.3 5.8

6.0 6.4

4.6

% del PIB

Fuente: UEC con información de Pemex.

En una revisión practicada por la ASF a la situación financiera de PEMEX en 2004, la entidad de fiscalización encontró que el pago de impuestos del organismo ha compensado la ineficiencia recaudatoria de la SHCP, debido a que un estudio realizado por la UNAM indicó que la evasión y elusión fiscal representan de 3 a 5

SECTOR ENERGÉTICO

22

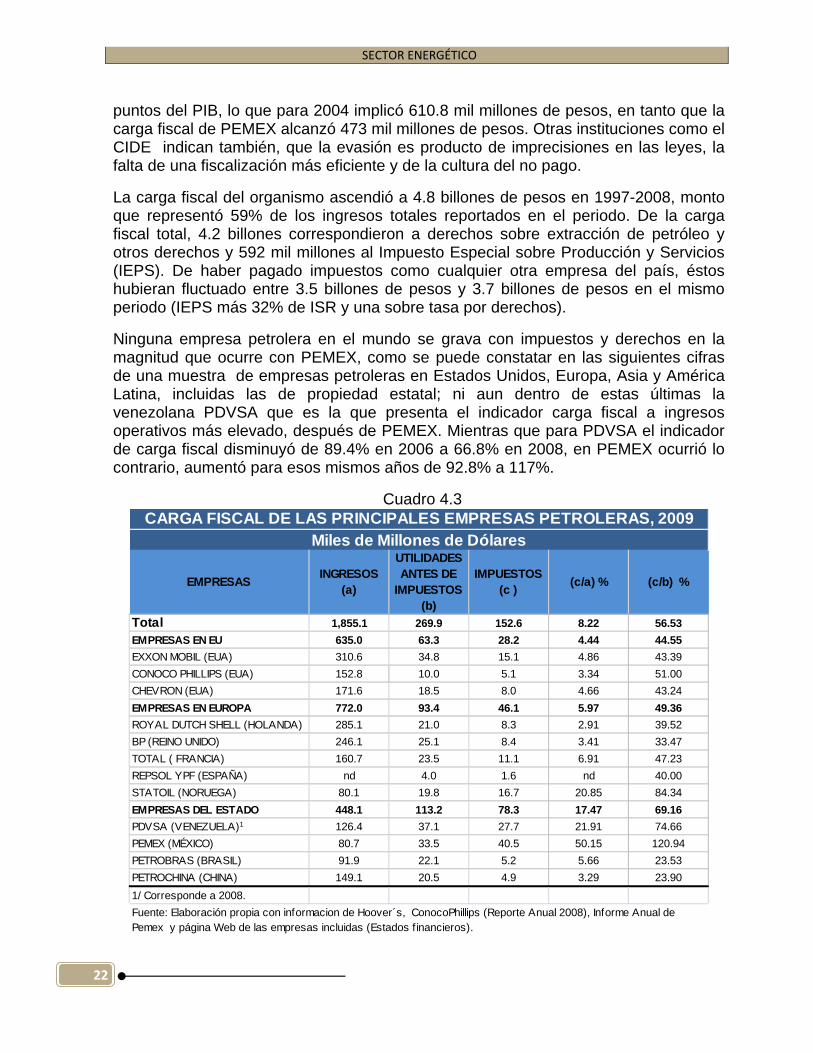

puntos del PIB, lo que para 2004 implicó 610.8 mil millones de pesos, en tanto que la carga fiscal de PEMEX alcanzó 473 mil millones de pesos. Otras instituciones como el CIDE indican también, que la evasión es producto de imprecisiones en las leyes, la falta de una fiscalización más eficiente y de la cultura del no pago.

La carga fiscal del organismo ascendió a 4.8 billones de pesos en 1997-2008, monto que representó 59% de los ingresos totales reportados en el periodo. De la carga fiscal total, 4.2 billones correspondieron a derechos sobre extracción de petróleo y otros derechos y 592 mil millones al Impuesto Especial sobre Producción y Servicios (IEPS). De haber pagado impuestos como cualquier otra empresa del país, éstos hubieran fluctuado entre 3.5 billones de pesos y 3.7 billones de pesos en el mismo periodo (IEPS más 32% de ISR y una sobre tasa por derechos).

Ninguna empresa petrolera en el mundo se grava con impuestos y derechos en la magnitud que ocurre con PEMEX, como se puede constatar en las siguientes cifras de una muestra de empresas petroleras en Estados Unidos, Europa, Asia y América Latina, incluidas las de propiedad estatal; ni aun dentro de estas últimas la venezolana PDVSA que es la que presenta el indicador carga fiscal a ingresos operativos más elevado, después de PEMEX. Mientras que para PDVSA el indicador de carga fiscal disminuyó de 89.4% en 2006 a 66.8% en 2008, en PEMEX ocurrió lo contrario, aumentó para esos mismos años de 92.8% a 117%.

Cuadro 4.3

EMPRESASINGRESOS

(a)

UTILIDADES ANTES DE

IMPUESTOS (b)

IMPUESTOS (c )

(c/a) % (c/b) %

Total 1,855.1 269.9 152.6 8.22 56.53

EMPRESAS EN EU 635.0 63.3 28.2 4.44 44.55

EXXON MOBIL (EUA) 310.6 34.8 15.1 4.86 43.39

CONOCO PHILLIPS (EUA) 152.8 10.0 5.1 3.34 51.00

CHEVRON (EUA) 171.6 18.5 8.0 4.66 43.24

EMPRESAS EN EUROPA 772.0 93.4 46.1 5.97 49.36

ROYAL DUTCH SHELL (HOLANDA) 285.1 21.0 8.3 2.91 39.52

BP (REINO UNIDO) 246.1 25.1 8.4 3.41 33.47

TOTAL ( FRANCIA) 160.7 23.5 11.1 6.91 47.23

REPSOL YPF (ESPAÑA) nd 4.0 1.6 nd 40.00

STATOIL (NORUEGA) 80.1 19.8 16.7 20.85 84.34

EMPRESAS DEL ESTADO 448.1 113.2 78.3 17.47 69.16

PDVSA (VENEZUELA)1 126.4 37.1 27.7 21.91 74.66

PEMEX (MÉXICO) 80.7 33.5 40.5 50.15 120.94

PETROBRAS (BRASIL) 91.9 22.1 5.2 5.66 23.53

PETROCHINA (CHINA) 149.1 20.5 4.9 3.29 23.90

1/ Corresponde a 2008.

Fuente: Elaboración propia con informacion de Hoover´s, ConocoPhillips (Reporte Anual 2008), Informe Anual de Pemex y página Web de las empresas incluidas (Estados f inancieros).

CARGA FISCAL DE LAS PRINCIPALES EMPRESAS PETROLERAS, 2009Miles de Millones de Dólares

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

23

El problema de la industria petrolera relativo a la falta de infraestructura, caída de la producción y de las reservas, insuficiente inversión en proyectos de investigación, tecnología y exploración en aguas profundas, así como la escasa capacidad de refinación de petrolíferos, entre otros, se explica por esta importante exacción de recursos de PEMEX. Por ello, se requiere del diseño e implementación de una política de seguridad económica y energética de largo plazo que asigne prioridad a una recomposición y destino en la aplicación de los ingresos operativos generados por PEMEX.

Figura 4.12

5.0%

3.9%

4.6%

5.6%

4.8% 4.8% 5.1%5.5%

6.3%5.6%

6.0%

6.4%

4.6%

0.9%1.3% 1.1% 1.4%

1.2% 1.3%1.5% 1.4% 1.4% 1.5% 1.5% 1.7%

2.1%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Inversión total de PEMEX

Fuente: Elaborada con información de PEMEX.

Carga fiscal

CARGA FISCAL DE PEMEXPorcentaje del PIB

4.2.6 Utilidades netas: antes y después del costo fiscal

El deterioro financiero de PEMEX ha sido progresivo desde que el gobierno federal decidió financiar sus egresos presupuestarios con ingresos provenientes de la venta de hidrocarburos a través de la creación de un régimen fiscal especial para PEMEX. Las cuentas de balance y de estado de resultado de la empresa muestran desde entonces un marcado descenso tanto en su patrimonio como en sus utilidades netas. El régimen fiscal que incluye una amplia variedad de derechos más el ARE y los impuestos a las gasolinas (IVA) y el Impuesto Especial sobre Producción y Servicios (IEPS), constituye en conjunto un factor altamente gravoso e impide que la empresa tenga recursos disponibles para financiar la inversión en obras de infraestructura.

SECTOR ENERGÉTICO

24

Figura 4.13

167.4

140.3

187.7

274.1

230.7

263.1

339.8

459.3

506.1

628.1

658.9 659.6

451.9

‐7.9 ‐11 ‐21.2 ‐19.7 ‐22 ‐20.5‐42.7

‐15

‐74.5

45.2‐18.3

‐112.1 ‐94.7

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Fuente: PEMEX.

Utilidad antes de impuestos y derechos

Utilidad neta

RENTABILIDAD DE PEMEXMiles de millones de pesos

A pesar de los altos pecios de la mezcla mexicana y de los elevados ingresos por exportación de petróleo, ésta situación no se reflejó en un aumento de los resultados netos de la paraestatal y mayores recursos para inversión en infraestructura del organismo. Producto de la carga fiscal, PEMEX reportó una exacción del costo fiscal acumulado entre 1997 y 2009 de 5.45 billones de pesos, 108.1% de las utilidades antes de impuestos y derechos, y pérdidas netas por 344 mil millones de pesos y adicionalmente un patrimonio progresivamente en descenso. Sin la carga fiscal onerosa, el organismo pudo haber generado altas utilidades y un elevado nivel de capitalización.

Cuadro 4.4

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Rendimiento antes de impuestos y derechos 167.4 140.3 187.7 274.1 230.7 289.4 339.8 474.6 506.1 651.7 659.0 659.6 452.0

Impuestos y derechos cobrados (108.2%) 159.5 151.9 208.8 293.8 263.5 314.0 382.5 490.1 580.6 604.8 677.3 771.7 546.6

Impuestos y derechos alternativos (58.53%) 98.0 82.1 109.9 160.4 135.0 169.4 198.9 277.8 296.2 381.5 385.7 386.1 264.5

Utilidad neta generada 8.0 11.6‐ 21.2‐ 19.7‐ 32.8‐ 24.6‐ 40.6‐ 11.5‐ 11.8‐ 47.0 18.3‐ 112.1‐ 94.7‐

Utilidad neta alternativa 69.4 58.2 77.8 113.7 95.7 120.0 140.9 196.8 209.9 270.3 273.3 273.5 187.4

Fuente: UEC con información de Hoovers y Pemex.

Miles de millones de pesos

CARGA FISCAL Y UTILIDAD NETA ALTERNATIVA DE PEMEX

En un escenario medio como el resto de las empresas petroleras revisadas, en ese periodo, PEMEX hubiera pagado al fisco 2.95 billones de impuestos y derechos, 56.53% de las utilidades antes de impuestos y derechos10 y reportado utilidades por 2.1 billones de pesos. Lo anterior sin considerar el probable impacto favorable en la

10 Este fue el porcentaje que pagaron las once empresas petroleras que se incluyen en el presente reporte y que correspondió al aplicado en 2008. En 2009, la retención promedio fue de 47.42% que de haberse aplicado el escenario podría haber sido mejor para Pemex.

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

25

expansión de los proyectos que hubiera significado la reinversión de utilidades.

4.2.7 Desempeño del pasivo y del capital contable

La carga fiscal aplicada a Pemex, no solo implicó que se deterioraran los resultados netos de la empresa ya que también, debido a la erosión de las utilidades operativas, fue necesario endeudarse para cubrir el faltante de las aportaciones al gobierno federal. El esquema PIDIREGA que no fue autofinanciable como originalmente se estableció en su diseño y que tampoco pudo apoyarse con recursos propios, dio origen a una dinámica de endeudamiento no comparable con la de otras empresas petroleras. Adicionalmente, el elevado pasivo laboral que se generó con las inmejorables prestaciones del personal de Pemex y una numerosa plantilla de trabajadores, propiciaron que el saldo del pasivo se incrementara entre 1997 y 2009, a una TMARC de 11%.

Cuadro 4.5

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Activos 339.5 416.7 482.2 563.5 556.9 767.7 845.5 979.1 1,042.6 1,250.0 1,330.3 1,236.8 1,332.0

Circulante 64.4 55.4 87.5 109.4 76.5 128.6 171.0 251.7 292.8 399.4 428.6 364.3 349.7

Fijo 232.4 310.3 338.3 388.2 406.9 503.5 539.2 614.4 643.2 737.2 793.8 845.1 967.6

Otros 42.6 51.0 56.5 65.9 73.4 135.6 135.2 113.0 106.6 113.4 107.9 27.4 14.7

Pasivos 186.3 249.6 320.8 412.9 434.0 663.8 799.6 944.7 1,069.4 1,208.6 1,280.4 1,210.0 1,398.8

A corto Plazo 61.2 54.6 84.2 95.8 71.9 118.3 136.9 145.2 164.5 176.3 289.5 176.0 243.0

A Largo Plazo 125.1 195.0 236.6 317.1 362.1 545.5 662.7 799.5 904.9 1,032.3 990.9 1,034.0 1,155.9

Reserva laboral nd nd nd 167.2 173.0 265.2 285.8 315.4 375.7 471.7 528.2 495.1 576.2

Patrimonio 153.1 167.1 161.5 150.6 122.9 103.9 45.9 34.5 26.9‐ 41.5 49.9 26.9 66.8‐

Fuente: UEC con información de los estados financieros de Pemex e INEGI.

Miles de millones de pesos

RESUMEN DEL BALANCE GENERAL DE PETRÓLEOS MEXICANOS

Al no haber utilidades, no fue posible capitalizar al organismo como lo han estado haciendo otras empresas petroleras gubernamentales y no gubernamentales. El deterioro del capital ha implicado que la empresa tenga capitales contables negativos como lo muestran 2005 y 2009. A precios de 2009, la empresa ha perdido 400 mil millones de capital en los últimos 11 años.

Figura 4.14

330.2

303.9

261.4

223.8

174.8

139.9

59.4

42.4

‐32.0

47.5

55.1

27.9

‐66.8

1997

1999

2001

2003

2005

2007

2009

PATRIMONIOMiles de millones de pesos de 2009

401.8

453.7

519.3

613.4

617.6

893.7

1,035.3

1,162.8

1,273.9

1,383.6

1,412.7

1,253.2

1,398.8

1997

1999

2001

2003

2005

2007

2009

PASIVO TOTALMiles de millones de pesos de 2009

Fuente: UEC con información de los estados financieros de Pemex.

SECTOR ENERGÉTICO

26

Ninguna de las empresas petroleras que se revisan en este reporte, presenta capital neto negativo como en el caso de Pemex incluida Repsol YPF que tiene a 2009 el menor monto de activos pero concentra un capital contable de 29 mil millones de dólares. El pasivo financiero, deuda de corto y largo plazo, con excepción de Pemex, supera el monto de capital contable, es decir, el capital de la paraestatal no solo es insuficiente para cubrir los compromisos de deuda sino que es altamente negativo. No obstante, las empresas calificadoras no toman en cuenta la razón deuda financiera/capital contable, que es el indicador que mide el grado de apalancamiento financiero de una empresa y que no debería ser mayor que el patrimonio corporativo, aun con ello Standard & Poors, Moodys y Fitch consecutivamente le asignan una calificación muy similar a la de otras empresas petroleras.

4.3. Problemas estructurales de Pemex y riesgos fiscales

Se describe una relación de los principales problemas y riesgos que está presentando Pemex, desde la acumulación de deuda de corto y largo plazo promovida por el esquema financiero PIDIREGA, el alto costo de las importaciones de petrolíferos promovido por la baja capacidad de refinación, la compra en el exterior y la quema de gas hasta la baja rentabilidad de la inversión en algunos campos de explotación como el de Chicontepec y la falta de un programa estratégico de inversiones de largo plazo.

4.3.1 Dependencia de los ingresos petroleros

La economía no está propiamente petrolizada, pero las finanzas gubernamentales han llegado a depender en alrededor del 40% de los ingresos derivados del petróleo, mismos que se integran por ingresos de Pemex, impuestos (IEPS e IVA), derechos sobre hidrocarburos y aprovechamientos del gobierno federal.

Figura 4.15

30.3% 25% 24.5% 26.2% 25.9% 33.2% 35.6% 34% 29.8% 29.9% 33.1% 33.1% 31.9% 35.7% 38.4% 39.9% 40.7% 37.7% 39.9%32.5%

39.6% 37.5% 38.5% 44.6% 42.1% 36.5%35.4% 38%

43.8%45.4%

43.4% 41.9% 42.1%40%

38%38.1%

38.5% 39.9%39.2%

38.4%

30.1%37.5% 37% 29.2% 32%

30.3%29%

28%26.4%

24.7%

23.5% 25% 26%

24.3%23.6%

22%

20.8%22.4%

20.9%

29.1%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

No Tributarios Tributarios Petroleros

1.391.58

2.82

2.18

1.421.58

1.451.33

1.591.51

1.66

2.071.87

1.811.76

1.55

2.962.74

2.59

2.32

INGRESOS PETROLEROS Y NO PETROLEROS DEL GOBIERNO FEDERALBillonesde pesos de 2009

Fuente: SHCP.

Una sola empresa que es Pemex contribuye al erario con una proporción

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

27

prácticamente equivalente a los pagos que realizan por impuestos todas las empresas y personas físicas del país. De alguna manera, los riesgos en ingresos tributarios están diversificados en un gran número de contribuyentes aunque no dejan de tener un alto grado de concentración en pocos tributadores de altos ingresos, no obstante, el gobierno federal con Pemex enfrenta un elevado riesgo que se deriva de la alta dependencia de sus ingresos en un escenario de volatilidades continuas de los precios internacionales, caída de las reservas de hidrocarburos y menores volúmenes de producción y de ventas. De tal manera que como estrategia de mediano y largo plazo el gobierno federal debería concentrar sus esfuerzos en disminuir esa dependencia y buscar ingresos alternativos bajo una redefinición de la política tributaria y paralelamente capitalizar a Pemex e implementar un robusto programa de financiamiento de la inversión.

En cuanto al desempeño del comercio exterior petrolero, debe destacarse el importante crecimiento de la balanza comercial que hacia 2006 llegó a reflejar en sus cuentas 27.4 miles de millones de dólares de superávit, cuatro veces más lo generado en 2001. A partir de 2007, su descenso fue muy marcado debido a que las importaciones de petrolíferos aumentaron más rápidamente que las exportaciones y en 2009 se registró una contracción del comercio exterior petrolero, con lo cual la balanza tuvo un superávit de 16.5 miles de millones de dólares.

En 2001-2008, las exportaciones de petróleo crecieron a una tasa media anual en dólares de 21.1% que se explica por la elevada plataforma de exportaciones de petróleo crudo, especialmente del tipo maya, la demanda creciente principalmente de EUA y la tendencia ascendente de los precios internacionales. Un factor adicional aunque de menor escala lo constituyó el aumento de la exportación de petrolíferos que fue de 30.6% en el mismo lapso.

En ese periodo, las importaciones reportaron un incremento en dólares de 28.3%, especialmente las de petrolíferos con una tasa media de 29.1%. En 2009, Tanto las exportaciones (38.2%) como las importaciones (39.9%) de la industria presentaron descensos muy marcados.

SECTOR ENERGÉTICO

28

Figura 4.16

9.9

16.012.9

14.718.4

23.4

31.7

38.742.6

49.5

30.6

2.74.7 4.1 3.3 4.0

5.69.4

11.3

16.9

23.5

14.1

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Exportaciones

Importaciones

B. Comercial 7.2 11.3 8.8 11.4 14.5 17.9 22.3 27.4 25.6 26.1 16.5

Fuente: UEC con información de los Informes Estadísticos de Pemex.

BALANZA COMERCIAL PETROLERAMiles de millones de dólares

El dinamismo de las exportaciones e importaciones de hidrocarburos se refleja en la balanza comercial total del país: en la última década las exportaciones petroleras fueron ganando participación en las exportaciones totales, estimuladas por la producción en ascenso y por el crecimiento de los precios internacionales. No obstante, el descenso de los precios petroleros y la caída de la producción desde 2005 se reflejaron en una proporción menor de exportaciones.

Figura 4.17

17.6

8.39.2

11.312.6

14.9

18.4

15.817.4

13.4

9.0

4.5 4.05.0 5.7

7.49.0 9.0

11.6

8.7

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

COMERCIO EXTERIOR DE HIDROCARBUROSPorcentajes

exportaciones petróleo/ exportaciones totales

importaciones petróleo/importaciones totales

Fuente: UEC con información del Banco de México

Por su parte, la falta de reconversión y de inversiones en la industria petrolera mexicana propició que el país dependiera cada vez más de la importación de petrolíferos, gas natural y petroquímicos, principalmente gasolinas y naftas, y ello se reflejó en una mayor participación en las importaciones totales. En 2009, la plataforma

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

29

de exportación de petróleo crudo se redujo a 1.225 millones de barriles diarios cuando en 2004 había alcanzado 1.87 millones de barriles diarios, en cambio las importaciones pasaron de 347.1 miles de barriles diarios en 2004 a 581.5 miles de barriles diarios en 2009.

4.3.2 Rentabilidad y costo financiero de la deuda PIDIREGA

El elevado pasivo de Pemex es resultado del costoso financiamiento del esquema PIDIREGA que se instrumentó en el periodo 1997-2008 a través de los vehículos financieros Master Trust y Fideicomiso F/163. Al adicionarse el saldo de la reserva laboral de la paraestatal la deuda se incrementa de 631.8 miles de millones de pesos a 1,208 miles de millones de pesos, es decir, 86.4% del pasivo total.

Figura 4.18

214 219325.4

416.6508 537.7 590.7

500.9586.7 631.9167.2 173

265.2

285.8

315.4375.7

471.7528.2

495.1

576.2

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Reserva Laboral

Corto y largo plazo

DEUDA TOTAL DE PEMEXMiles de millones de pesos

Fuente: UEC, estados financieros de Pemex.

381.2 392.0

590.6

702.4

823.4

913.4

1,062.41,029.1

1,081.8

1,208.1

El pasivo financiero de las empresas petroleras de la muestra, aumenta en dólares 31.1% entre 2008 y 2009; Petrobras la multiplica al pasar de 27.4 miles de millones de dólares a 57.1 miles de millones; la de Petrochina se incrementa en 87.4%; la de Statoil en 67.5% y la de Royal Dutch en 51.3%.

Al evaluar los proyectos Pidiregas, en el periodo de su vigencia, se determinó que los flujos netos generados, según los reportes de la Cuenta Pública, tuvieron un crecimiento explosivo en términos nominales entre 2002 y 2008 puesto que crecieron en forma acumulada 736.9%, lo que se deriva del impacto provocado por el cambio del Índice de Precios de la Mezcla de Exportación (IPMME). En ese periodo el precio de la mezcla mexicana pasó de 21.5 dpb a 85.4 dpb, propiciando un efecto inflacionario en los ingresos petroleros.

SECTOR ENERGÉTICO

30

Figura 4.19

140.5

228.9

218.5 211.6 197.1

185.5

100.0

162.1

331.1

433.9

523.6

556.6

736.9

2002 2003 2004 2005 2006 2007 2008

FLUJO NETO AJUSTADO DE LOS PROYECTOS PIDIREGASCrecimientos acumulados, 2002=100

Flujo neto ajustado IPMME

Flijo neto nominal

Fuente: UEC con información de la Cuenta Pública, varios años.

El flujo neto ajustado por el IPMME muestra un ascenso importante hasta 2004 pero a partir del siguiente año su tendencia real es a la baja, lo que refleja una incapacidad de los proyectos para generar una infraestructura petrolera que sea vea reflejada en aumento de la producción de hidrocarburos. Esa tendencia de los ingresos petroleros de los PIDIREGAS se corrobora al revisar el indicador de volumen de producción de petróleo crudo, cuya evolución en descenso es muy similar. Por el contrario, el saldo de la deuda contratada a través de los vehículos financieros de Pemex reporta un crecimiento acumulado de 308.9%, que con la caída de la producción y de las reservas de hidrocarburos podría convertirse en riesgo moral, es decir, rescate por parte del gobierno federal.

Figura 4.20

100.0 106.1 106.5 104.9 102.5 96.887.9

141.7

186.5

221.0

248.8

281.8

308.9

2002 2003 2004 2005 2006 2007 2008

EVOLUCIÓN DE LOS PROYECTOS PIDIREGASCrecimientos acumulados, 2002=100

Saldo de la deuda real

Volumen de producción de crudo

Fuente: UEC con información de la Cuenta Pública, varios años.

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

31

Al revisar el flujo neto ajustado y el volumen de producción por proyecto, se constata que tienen una evolución similar: Cantarell disminuye sus flujos y su volumen de producción, KMZ y el Programa Estratégico de Gas, presentan los más altos incrementos en ambos indicadores y Burgos crece a tasas relativamente bajas. (véase cuadro).

A diciembre de 2008 de un monto acumulado de la deuda por 813 mil millones de pesos, 215 mil millones correspondieron a Cantarell, 151 mil millones al PEG, 101 mil millones a KMZ y 97 mil millones a Burgos, es decir, 70.2% del Total. Debe señalarse, que a esa fecha había proyectos cuyos ingresos no alcanzarían a cubrir el saldo de la deuda comprometida, como son Burgos (45% de la deuda), PEG (92%), Madero (98%), Arenque (50%), Chicontepec (44%) y Yaxche (70%). Y otros como Cantarell, Bellota-Chinchorro, Cactus Sitio-Grande, Puerto Ceiba y Poza Rica, sus ingresos anuales se encuentran en los límites de sus saldos de endeudamiento, la acumulación de los intereses podría ubicarlos en una situación de insolvencia si el pago del pasivo se hiciera exigible en el corto plazo.

Cuadro 4.6

2002 2003 2004 2005 2006 2007 2008 TMACFlujo Neto (Mmp 2008) 551.3 774.8 1,262.1 1,204.6 1,166.7 1,086.8 1,022.8 9.2Cantarell 499.9 644.6 658.5 601.4 536.6 426.7 290.0 -7.5Ku-Maloob-Zaap - - 98.9 100.4 122.2 147.4 200.4 15.2Estratégico de Gas 0.0 32.3 58.3 67.9 89.5 109.7 120.4 24.5Burgos 22.6 46.5 50.0 45.4 28.6 26.3 25.8 1.9Otros 114.7 176.9 1,088.7 779.0 625.8 529.9 386.2 18.9Saldo de la deuda (Mmp 2008) 263.3 373.0 490.8 581.7 654.9 741.9 813.2 17.5Cantarell 126.2 154.6 208.7 211.1 205.0 197.2 214.8 7.9Ku-Maloob-Zaap 3.6 8.9 26.1 43.4 77.7 100.9 100.8 60.7Estratégico de Gas 20.8 44.0 56.8 85.3 106.9 111.1 150.8 32.7Burgos 41.3 58.9 70.4 82.6 84.6 88.1 92.4 12.2Otros 71.3 106.6 128.8 159.3 180.7 244.7 254.4 19.9Inversión (Mmp 2008) 68.8 105.8 131.2 120.3 143.7 161.6 212.5 17.5Cantarell 32.8 30.0 32.3 28.5 28.6 30.8 46.0 5.0Ku-Maloob-Zaap 5.2 4.0 12.1 18.7 29.4 37.8 31.5 29.3Estratégico de Gas 12.2 23.5 27.8 23.6 25.9 24.8 35.2 16.3Burgos 13.0 14.4 19.4 14.1 17.4 15.4 20.2 6.5Otros 5.6 33.9 39.6 35.3 42.4 52.7 79.6 46.1Producción Crudo (Mbd) 3,177 3,371 3,383 3,333 3,256 3,076 2,792 -1.8Cantarell (Mbd) 1,902 2,123 2,136 2,035 1,801 1,497 1,009 -8.7Ku-Maloob-Zaap (Mbd) 249 294 304 322 404 527 706 16.0Estratégico de Gas (Mmpcd) 1,113 1,548 1,930 2,013 16.0Burgos (Mmpcd) 1,007 1,030 1,095 1,217 1,330 1,412 1,383 4.6Otros (Mbd) 1,025 955 942 976 1,051 1,052 1,077 0.7

Fuente: UEC con información de la Cuenta Pública, varios años.

INDICADORES DE LOS PROYECTOS PIDIREGAS

Del costo total autorizado en el PEF 2008 por 1.24 billones de pesos, solo cuatro proyectos: Cantarell, PEG, KMZ y Burgos, absorbieron 68% del total. Y los que presentaron los mayores costos respecto a los montos invertidos fueron: Och-Uech-Kax (110%), Puerto Ceiba (96%), Minatitlán (95%9) y KMZ (95%).

SECTOR ENERGÉTICO

32

Figura 4.21

340

179 166 155

5231 29 28 28 26 21 21 17 17 15 9 8 6 4 4 3

Cantarell

PEG

KMZ

Burgos

A J Berm

udez

Minatitlán

Jujo

Chicontepec

Chuc

Integral Caan

Puerto Ceiba

D. G

rijalva

B‐Chinchorro

Arenque

Poza Rica

Ek‐Balam

Sitio‐Grande

Och‐Uech‐Kax

Yaxche

Carmito Artesa

Cárdenas

76 48 95 50 53 95 85 12 70 75 96 80 56 60 68 86 73 110 77 67 51 % de lainversión

COSTO TOTAL AUTORIZADO DE LOS PROYECTOS A 2008Miles de millones de pesos

Fuente: UEC con información del reporte trimestral sobre finanzas públicas de la SHCP.

De acuerdo con las proyecciones del PEF 2009, el saldo del pasivo que vencería hasta el año 2032 ascendía a 2.4 billones de pesos de los cuales hasta 2008 se habían erogado 384.1 miles de millones de pesos, 228.5 miles de millones de capital y 155.3 miles de millones de intereses, es decir, solo de capital estarían pendientes por cubrir 1.99 billones de pesos. El Informe trimestral de 2008 de la SHCP publicó la relación de vencimientos de los todos los proyectos PIDIREGAS de Pemex y la mayoría termina de pagar sus obligaciones entre el 2020 y el 2031. Con la cancelación del esquema PIDIREGA, se desconoce el tratamiento que la propia SHCP le haya dado a ese pasivo en coordinación con Pemex, la entidad deudora, las obras a 2008 se habían entregado a Pemex casi en su totalidad y solo quedaron pendientes proyectos de Pemex Petroquímica y Refinación con valores comparativamente menores a los ya entregados. Por ello, sería recomendable que la ASF revise qué parte de ese pasivo es deuda directa, cuánto correspondería a lo contratado por los vehículos financieros y cuánto se adeuda a los empresarios privados que tenían la concesión de las instalaciones de los PIDIREGAS.

Reconocimiento presupuestal del pasivo PIDIREGA de Pemex. Al eliminarse el financiamiento del esquema PIDIREGA en octubre de 2008, se asume presupuestalmente como deuda directa de PEMEX y su registro contable se elimina de los Requerimientos Financieros del Sector Público (RFSP) no presupuestal. Nótese en la gráfica siguiente la disminución para 2009 en el concepto “No Presupuestal” y el aumento en el “Presupuestal”, por 768 mil millones de pesos11. En 2009, el pasivo PIDIREGA y la Reserva Laboral de PEMEX representaron 11.3% del PIB. Mientras que la deuda total significó 37.7%.

11 Cuenta de la Hacienda Pública Federal de 2009, Análisis del Ejercicio del Presupuesto Programático Devengado de Petróleos Mexicanos y Requerimientos Financieros del Sector Público, IV Informe Trimestral de la SHCP, 2009.

EVALUACIÓN DE LA CUENTA PÚBLICA 2009

33

Figura 4.22 REQUERIMIENTOS FINANCIEROS DEL SECTOR PÚBLICO

Porcentajes del PIB

13.8

16.2

9.2

16.1

19.5

28.5

0

5

10

15

20

25

30

2007 2008 2009

No presupuestal

Presupuestal

Pasivo PIDIREGAde Pemex,presupuestal a partir de 2009.

Fuente: Elaborada con información de la SHCP.

PIDIREGA

7.0

La eliminación del esquema financiero PIDIREGA implicó que el pasivo acumulado en este rubro por los vehículos financieros de Pemex, Master Trust y F/163, dejaran de registrarse en los RFSP no presupuestales. A partir de 2009, al asumirse como un pasivo directo de Pemex es considerado como deuda del organismo y su saldo se registra en el presupuesto y en la cuenta pública federal. Afectará asimismo el déficit restringido del sector público presupuestario. Por su parte los RFSP no presupuestario se reducen en esa misma proporción.

4.3.3 Pasivos laborales

El pasivo laboral de la empresa estatal en 200-2009 reportó una TMARC de 9.8% y de 12.4% en 2009 respecto al año anterior lo que la sitúa en magnitudes casi equivalentes al saldo de la deuda PIDIREGA. Este pasivo está también ejerciendo una elevada presión sobre la disponibilidad de recursos que requiere la entidad para financiar su operación ya representó a este último año 41.2% del pasivo total y su participación en el PIB aumentó de 3.2% en 2000 a 4.9% en 2009.

Lo anterior, es producto no solo del aumento incesante de la plantilla de personal en etapa de jubilación sino que hay que adicionar los mayores gastos en incrementos salariales efectivos y la nivelación de las prestaciones equivalentes a las del personal activo, entre otras, el pago de gas y gasolina y la erogación en la canasta básica que están ejerciendo un desbalance financiero en las cuentas del organismo.

SECTOR ENERGÉTICO

34

Figura 4.23

248.4 246.2

357.0 370.1 388.2 447.5

540.0 582.8

512.8

576.2

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

PASIVO LABORAL DE PEMEXMiles de millones de pesos de 2009

3.2 3.2 4.4 3.8 3.7 4.1 4.5 4.7 4.1 4.9 40.5 39.9 40.0 35.7 33.4 35.1 39.0 41.3 40.9 41.2

Fuente: UEC con información de Pemex.

% PIB% pasivo

Se ha señalado, que a partir de 2004 se están reportando jubilaciones masivas incluso para personal de primeros niveles que aun no tiene edad ni antigüedad de jubilación lo que está incrementado todavía más el saldo del pasivo. Los derechos laborales contractuales rebasaron los cálculos actuariales que basan sus estimaciones en factores como la rentabilidad y la disponibilidad de recursos financieros de la empresa, superando los estándares de los beneficios de jubilación. Los recursos presupuestales asignados al Fondo Laboral de Pensiones de Pemex (FOLAPE), que se constituyó en1997, resultan insuficientes para financiar el elevado costo laboral. Se requiere realizar una profunda revisión al contrato colectivo de los trabajadores de la entidad para reducir costos sin dejar de cubrir los derechos de los trabajadores pensionados.

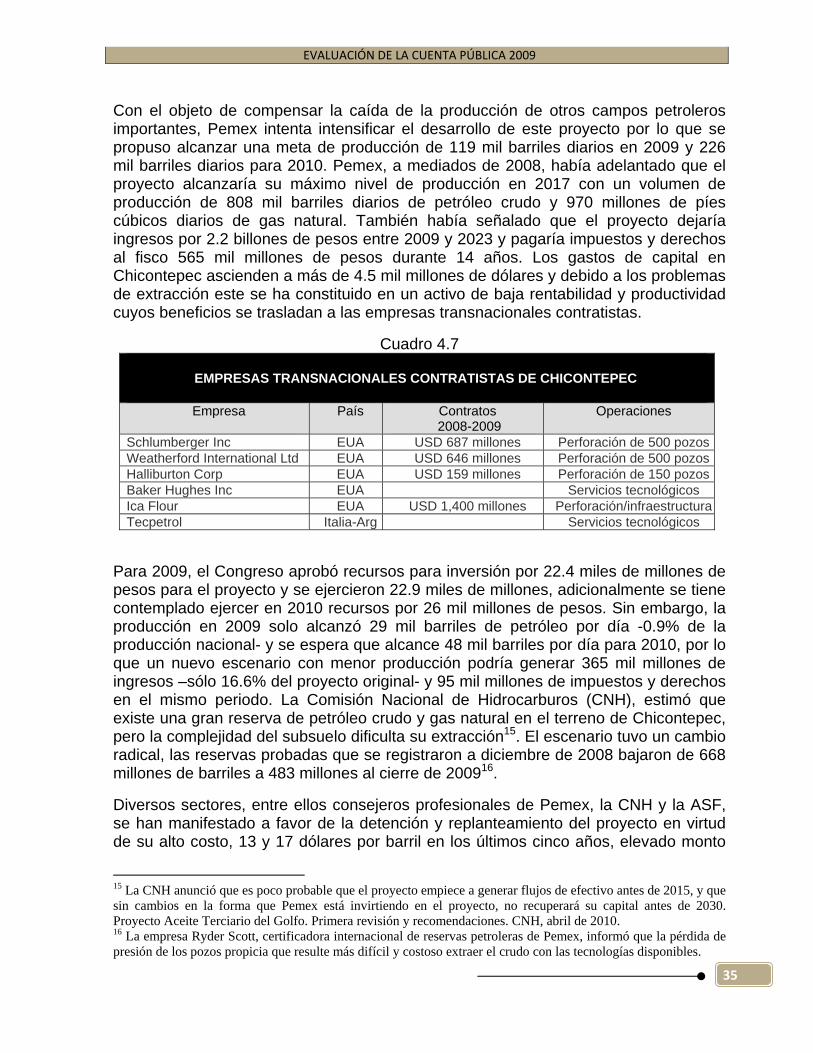

4.3.4 El campo petrolero de Chicontepec

El activo Aceite Terciario del Golfo, mejor conocido como Chicontepec, abarca un área de 3,875 km2 y está ubicado en los estados de Veracruz y Puebla; Pemex PEP ha señalado que concentra 39% de las reservas totales de hidrocarburos del país, es decir, alrededor de 17.7 miles de millones de barriles de petróleo crudo equivalente12. El objetivo de PEMEX es convertir al Proyecto Chicontepec en una cuenca que pueda producir entre 550 mil a 700 mil barriles diarios hacia el 201713. Pemex PEP señaló que este es el proyecto de mayor potencial para la obtención de hidrocarburos en el país, lo cual se incrementa gradualmente al desarrollarse sus reservas probables14.