evaluaciÓn de la viabilidad de un proyecto hotelero … · evaluaciÓn de la viabilidad de un...

TRANSCRIPT

EVALUACIÓN DE LA VIABILIDAD DE UN PROYECTO HOTELERO EN LA

CIUDAD DE BARRANQUILLA A DESARROLLAR POR LA FIRMA HOTELES ESTELAR S.A.

AUTORES:

CATALINA MEJIA OCAMPO ANDRES JARAMILLO ESCALANTE

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE INGENIERIA CARRERA DE INDUSTRIAL

MARZO 1 DE 2004 BOGOTA, COLOMBIA

2

EVALUACIÓN DE LA VIABILIDAD DE UN PROYECTO HOTELERO EN LA CIUDAD DE BARRANQUILLA A DESARROLLAR POR LA FIRMA HOTELES

ESTELAR S.A.

DIRECTOR:

Dr. FERNANDO ARANGO BARRIENTOS

COODIRECTOR:

Ing. GABRIEL GOMEZ

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE INGENIERIA CARRERA DE INDUSTRIAL

MARZO 1 DE 2004 BOGOTA, COLOMBIA

3

TABLA DE CONTENIDO

INTRODUCCIÓN........................................................................................5

1. IDENTIFICACIÓN DEL PROYECTO........................................................6

1.1 OBJETIVOS ......................................................................................6

1.2 FORMULACIÓN DEL PROBLEMA.........................................................7

1.3 JUSTIFICACIÓN .................................................................................7

1.4 RESTRICCIONES ................................................................................9

1.5 MARCO TEÓRICO..............................................................................10

1.6 METODOLOGÍA.................................................................................22

2. ESTUDIO DE MERCADO ......................................................................24

2.1 OBJETIVOS DE MERCADO ................................................................24

2.2 PLANTEAMIENTO GENERAL DEL PROBLEMA DE MERCADO .............24

2.3 RECOPILACIÓN DE DATOS...............................................................26

2.4 ANÁLISIS SECTORIAL ......................................................................38

2.5 DETERMINACIÓN DE LA CUANTÍA DE LA DEMANDA POTENCIAL, REAL Y MERCADO OBJETIVO ..................................................................42

2.6 ANÁLISIS DE LA COMPETENCIA.......................................................44

2.7 DISEÑO DEL PRODUCTO SEGÚN ESTUDIO.......................................46

2.8 PROMOCIÓN DEL HOTEL..................................................................47

3. LOCALIZACIÓN Y DESCRIPCIÓN DEL HOTEL .....................................50

3.1 CAPACIDAD INSTALADA HOTELERA..............................................50

3.2 LOCALIZACIÓN.................................................................................51

4

4. INGENIERÍA DEL PROYECTO .............................................................57

4.1 ORGANIZACIÓN.............................................................................57

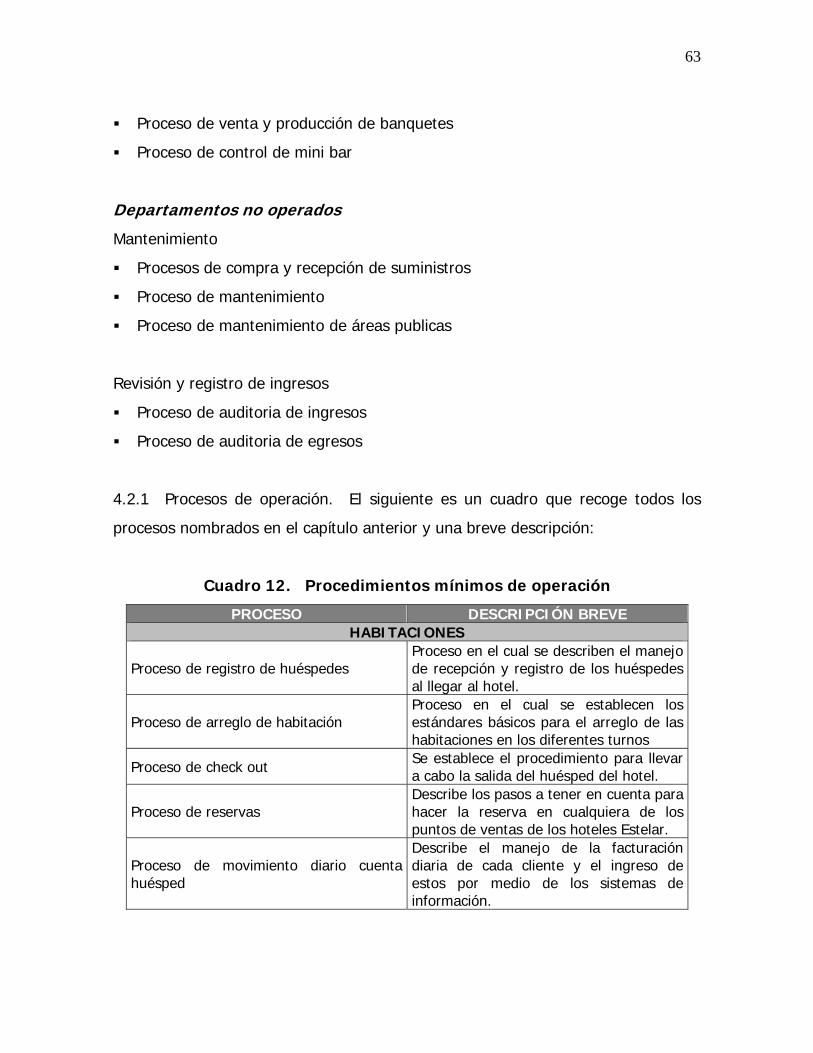

4.2 PROCESOS GENERALES....................................................................62

4.3 ÍNDICES PROPUESTOS PARA EL USO DE LOS RECURSOS................64

4.4 NUEVAS TÉCNICAS DE OPERACIÓN .................................................67

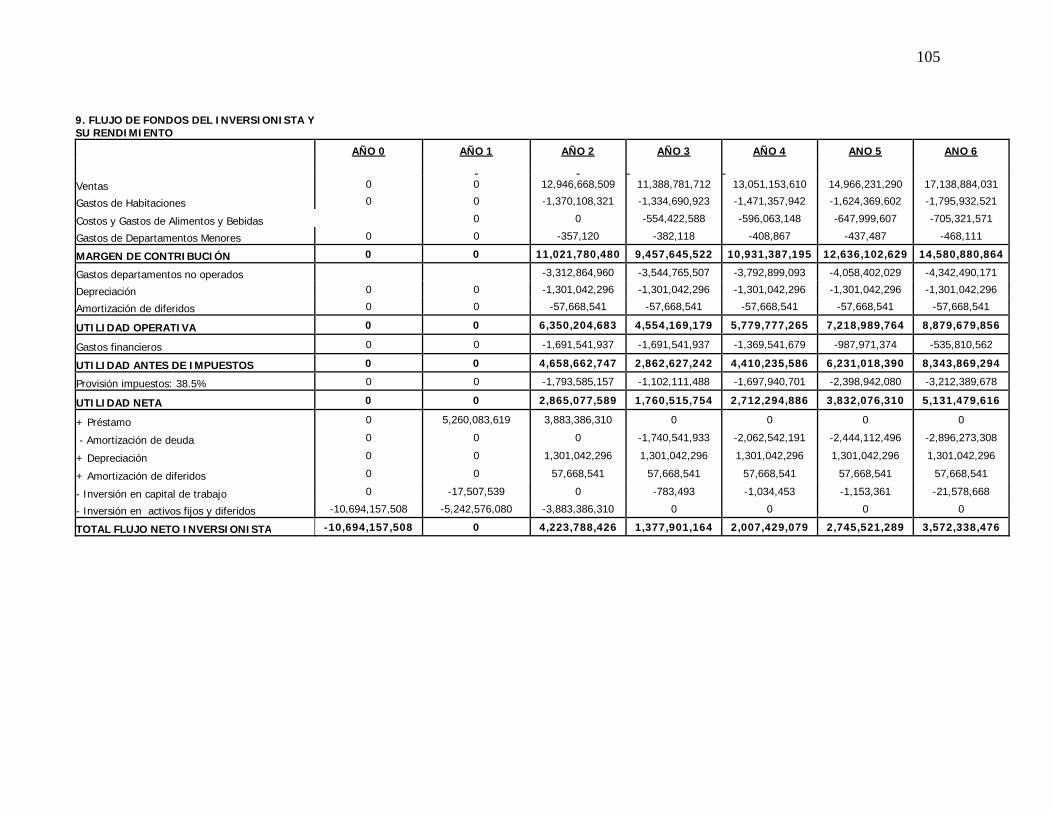

5. ASPECTOS ECONÓMICOS Y FINANCIEROS ........................................69

5.1 COMPOSICIÓN Y CUANTÍA DE LAS INVERSIONES EN CAPITAL FIJO................................................................................................................69

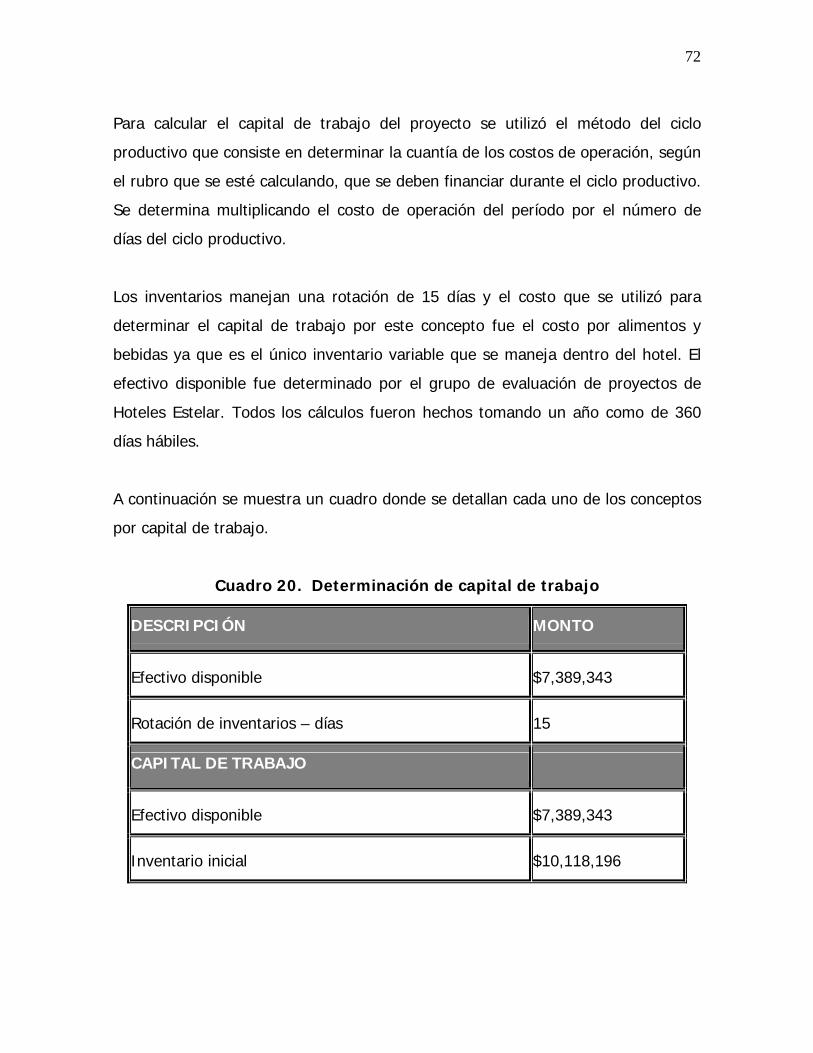

5.2 ESTIMACIÓN DEL CAPITAL DE TRABAJO .........................................71

5.3 GASTOS DE ADMINISTRACIÓN ........................................................73

5.4 CRONOGRAMA DE INVERSIONES.....................................................74

5.5 PRESUPUESTO DE INGRESOS Y GASTOS Y PROYECCIÓN DE RESULTADOS...........................................................................................76

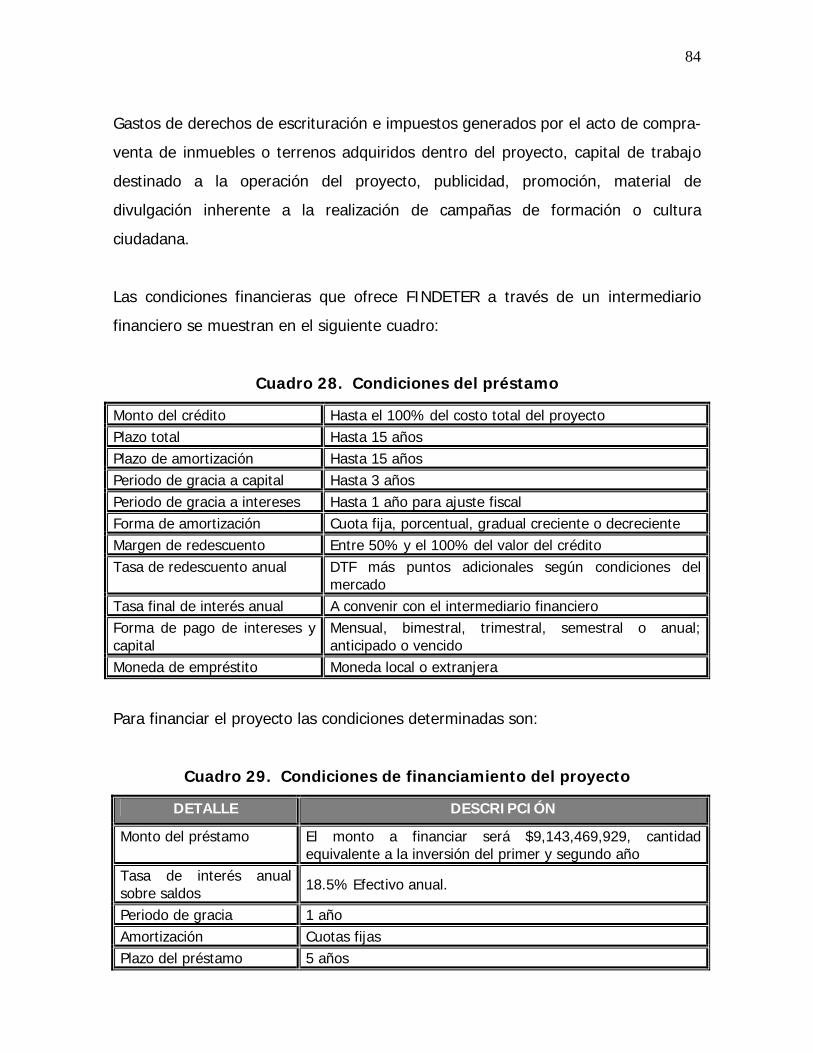

6. FINANCIAMIENTO..............................................................................83

6.1 FINANCIAMIENTO............................................................................83

7. EVALUACIÓN FINANCIERA DEL PROYECTO .......................................86

7.1 ANÁLISIS DE FACTIBILIDAD............................................................86

7.2 INCLUSIÓN DEL RIESGO EN LA EVALUACIÓN DEL PROYECTO ........89

8. CONCLUSIONES .................................................................................93

5

INTRODUCCIÓN

Hoteles Estelar S.A. es una cadena de Hoteles Colombiana que tiene bajo su

operación complejos hoteleros de la talla de La Fontana y Suite Jones en Bogotá,

Almirante en Cartagena y Las Colinas en Manizales entre otros. Siendo una

empresa joven, en etapa de expansión, buscó lugares donde lograr crecimiento a

nivel nacional mediante la construcción de un nuevo hotel. Fue en ese momento

cuando se vio la oportunidad en Barranquilla, capital del Atlántico, una de las más

importantes ciudades de Colombia, con gran movimiento empresarial y comercial y

un lugar donde no existe la presencia de Hoteles Estelar.

Esta necesidad, es el punto donde se da origen al trabajo de grado. Con el apoyo

de esta gran cadena de hoteles, se pretende evaluar la viabilidad de montar un

hotel en Barranquilla, cinco estrellas, cómodo y agradable, donde la filosofía de

esta empresa, “Su casa y oficina lejos de su casa y oficina” siga siendo su norte y

su marca, Estelar, continúe siendo un símbolo de calidad y buen servicio.

Esta evaluación de viabilidad, no se va a reducir a una proyección de estados de

resultados, balances y un análisis de rentabilidad sino que contiene una

investigación de mercados, indispensable para fundamentar el mercado objetivo, la

determinación de procesos, la evaluación de la micro localización del hotel y la

determinación de la capacidad instalada entre otras, no solo por su importancia

dentro de la creación de un nuevo hotel, sino que también van a ser tratadas con

el fin de presentar un trabajo lo suficientemente completo, para que la cadena

Hoteles Estelar S.A. pueda tomar una decisión acertada sobre este proyecto y de la

misma manera, se busca que la imagen de los futuros ingenieros industriales

javerianos quede en alto, presentando a una empresa importante una herramienta

de decisión sincera y profesional.

1. IDENTIFICACIÓN DEL PROYECTO

1.1 OBJETIVOS

1.1.1 Objetivo general. Evaluar la viabilidad de desarrollar un proyecto hotelero

en la ciudad de Barranquilla por parte de la firma Hoteles Estelar S.A. que permita

ampliar la cobertura actual de la empresa.

1.1.2 Objetivos específicos

Analizar la ciudad de Barranquilla y en especial su entorno comercial y turístico

para determinar la necesidad de un hotel de servicio completo en esta ciudad.

Determinar las características del cliente potencial de este proyecto y a su vez

de la competencia en el sector para poder acertar en el diseño de un hotel

diferenciador que cumpla con las necesidades de sus clientes.

Diseñar la infraestructura general, las estrategias del servicio, la organización y

la operación del hotel a partir de los requerimientos del mercado y de acuerdo

con las estipulaciones de Hoteles Estelar S.A. con el fin de satisfacer las

necesidades del cliente.

Diseñar y analizar las diferentes formas de promoción del hotel para que sea

conocido por los clientes a nivel nacional y mundial.

Evaluar los costos de diseño e implementación del hotel y pronosticar las

ventas de este para decidir si los costos de implementación están de acuerdo

7

con los requerimientos de calidad de la empresa y además si son factibles

desde el punto de vista económico para el desarrollo positivo de la empresa.

Analizar la factibilidad económica y financiera del hotel con el fin de tener

herramientas convincentes a la hora de tomar decisiones empresariales.

1.2 FORMULACIÓN DEL PROBLEMA

¿Cómo determinar la viabilidad de un proyecto hotelero en la ciudad de

Barranquilla por medio del conocimiento de sus clientes potenciales, las

necesidades que estos buscan satisfacer y el beneficio que se puede generar a

una ciudad portuaria desde el punto de vista de turismo ejecutivo?

La viabilidad de un proyecto en general busca determinar si algo se puede hacer

desde el punto de vista de mercado, operativo, organizacional y financiero. Este

estudio se hace por medio de un análisis detallado del mercado, una evaluación

organizacional del negocio hotelero y una evaluación de proyectos que constan de

presupuestos, pronósticos y cálculos de rentabilidad.

Este proyecto busca hacer que Hoteles Estelar S.A. pueda obtener herramientas

seguras y confiables que permitan la toma de decisiones adecuadas y con un

riesgo mínimo. Como la inversión de un hotel de esta categoría es muy alta, la

empresa debe realizar estudios que certifiquen que el proyecto generará utilidades

y que además permitan sacar provecho de las inversiones hechas anteriormente

por la empresa como lo es el lote de Barranquilla.

1.3 JUSTIFICACIÓN

Hoteles Estelar S.A. busca lograr la implementación de sus estrategias de

expansión por medio del logro de la cobertura nacional con el fin de cumplir con

8

las necesidades de sus clientes a nivel nacional. La consolidación de clientes

tradicionales y la consecución de nuevos clientes son el negocio primordial de una

compañía hotelera y es esa la primera razón por la cual Hoteles Estelar S.A. busca

oportunidades frecuentes de aumentar operaciones a nivel nacional.

Hoteles Estelar es propietario de un lote en Barranquilla, (antiguo colegio

Parrish) contiguo al Country Club, donde se quiere desarrollar el Hotel Estelar

Barranquilla como parte del Centro Empresarial de las Américas, cuya torre de

oficinas y servicios empresariales ya fue culminada y dada al servicio. Dado que es

un lote extenso que requiere de cuidado y gastos, se generaran ingresos a partir

de este activo.

Barranquilla es una ciudad con un auge de negocios que se incrementa a diario.

Aunque no es una ciudad turística, es una de las ciudades industriales colombianas

por excelencia. Con empresas grandes y multinacionales, Barranquilla tiene una

demanda relativamente alta a nivel de hospedaje y una oferta de hoteles de alta

categoría un poco deficiente. Solo existe un hotel de servicio completo cinco

estrellas y uno cuatro estrellas en esta ciudad. Por este lado se considera que

existe una alta oportunidad.

Además de los puntos anteriores Hoteles Estelar requiere datos e información para

implementar el proyecto en la realidad. La concordancia, la exactitud y la precisión

de estos datos pronosticados, la rentabilidad y el tiempo de retorno hacen que

Hoteles Estelar tenga herramientas de confiabilidad para presentar el proyecto a

los inversionistas y lograr que la implementación se logre.

Además, a partir de las modificaciones hechas en el 2002 a la Ley 788, se

muestran grandes beneficios para el sector hotelero ya que se establece que

algunos ingresos no constitutivos de renta tengan una disminución gradual. Sobre

todo aquellos que tienen que ver con la utilidad de enajenación y la utilidad en la

9

venta de inmuebles. Para los servicios hoteleros se establecen dos tipos de rentas

exentas:

a. Los servicios hoteleros prestados en nuevos hoteles que se construyan dentro

de los 15 años siguientes a partir de la vigencia de la ley mencionada, por un

termino de treinta años.

b. Servicios hoteleros prestados en hoteles que se remodelen y-o amplíen dentro

de los quince años siguientes a la vigencia de la ley mencionada, por un

termino de treinta años.

Estas disposiciones legales y tributarias hacen atractivo el negocio hotelero. Es

decir, hace que este sea el tiempo propicio para invertir en la construcción o

adecuación de hoteles.

1.4 RESTRICCIONES

Como cualquier proyecto, este tiene algunas limitaciones que de alguna manera

entorpecen la realización del proyecto. Estas limitaciones se desarrollan

continuación:

La información que se maneja dentro de la empresa de alguna manera se

puede considerar confidencial, luego la publicación en una tesis de grado

puede hacer que los datos entregados no sean tan verídicos como se

requieren. Sin embargo, el compromiso de la compañía con los estudiantes es

apoyar completamente el trabajo ya que cualquier falla solo perjudica la

coherencia y exactitud del informe final.

Siendo el estudio en una ciudad relativamente lejana, la frecuencia de viaje y la

disponibilidad de personas en el momento de las visitas a la ciudad puede ser

difícil. Además, la falta de experiencia en cuanto al manejo de la ciudad de

10

Barranquilla respecto a transporte y localización, puede hacer que el poco

tiempo que se tiene para trabajar en la ciudad sea insuficiente.

Los costos del proyecto en general no son altos para las expectativas de la

compañía dado que esta requiere que la información suministrada sea la mejor.

Sin embargo, la falta de un hotel Estelar en Barranquilla requiere que los

estudiantes nos hospedemos en Cartagena implicando un mayor costo por

tiempo y transporte.

1.5 MARCO TEÓRICO

Para que sea más claro el entendimiento el negocio hotelero es preciso aclarar

algunos aspectos de la operación hotelera.

1.5.1 El negocio hotelero. El negocio hotelero se opera por medio de

departamentos operados y no operados. Estos son los operados:

Habitaciones

Alimentos y bebidas

Lavandería

Teléfono

Menores

1.5.1.1 Departamento de habitaciones

Ventas: Concentra la captación derivada al conceder el derecho de utilizar una

habitación y sus activos.

Nómina: Conforma los sueldos, el pago de salarios, aportes patronales,

prestaciones sociales y beneficios al personal (comida empleado) cargados a

este departamento.

11

Otros gastos: Se incluyen los gastos asociados a la utilización de lencería y

uniformes, lavanderías, suministros de operación (huéspedes, aseo, papelería e

impresos), contrato de limpieza, comisión a agencias de viajes por venta de

habitaciones, gasto de reservaciones y decoración.

1.5.1.2 Departamento de Alimentos y Bebidas

Ventas: Conforman el intercambio generado al disponer de productos

terminados como resultado de un proceso de producción de materia prima de

alimentos y bebidas.

Costo de Ventas: Es el costo de la materia prima consumida para la

generación del producto terminado para la venta.

Nómina: Conforma los sueldos, pago de salarios, aportes patronales,

prestaciones sociales y beneficios al personal cargadas a este departamento.

Otros Gastos: Hacen referencia al registro de gasto generado por la utilización

de loza, cubertería, cristalería, mantelería, utensilios y uniformes, lavandería,

combustible de cocina (gas), suministros de operación (clientes, aseo,

papelería, impresos) y música de entretenimiento.

Otros Ingresos: Captaciones asociadas al alquilar salones, derechos de

espectáculo, descorche, venta de desperdicios, organización de eventos y

alquiler de activos de operación.

1.5.1.3 Departamento de lavandería

Ventas: Registra la captación derivada de la prestación de servicio de lavado

de ropa del huésped.

Costo de venta: Si el hotel dispone de una planta que supla todas las

necesidades de lavado, se registra como costo de venta aproximadamente el

60% de lo facturado como servicio de lavandería a huéspedes. Al restar este

costo de venta al total de gastos de lavandería (nómina y otros gastos) se

12

obtiene el monto que debe ser prorrateado con otros gastos asociados con

habitaciones y alimentos y bebidas. Para efectos de localización de gastos de

lavandería también son utilizadas como base el número de libras lavadas de

cada departamento. Si el hotel ofrece servicio de lavandería contratado con

empresas externas, el costo de venta será el valor facturado por dicha

empresa. Sin embargo debe realizarse el mismo proceso de identificación de

gastos que correspondan a otros departamentos.

1.5.1.4 Departamento de teléfonos

Ventas: Registro de captaciones derivadas de la prestación del servicio de

teléfono a huéspedes ya sea por concepto de llamadas locales, larga distancia,

telex o telefax.

Costos de ventas: Es lo facturado por la compañía de teléfonos

correspondientes a llamadas de los huéspedes, si él calculo es posible de

acuerdo con la tecnología utilizada en el sistema telefónico que facilite tal

identificación, de lo contrario, se registra el total facturado incluyendo lo

causado por llamadas administrativas.

Otros gastos: Corresponde a los uniformes y suministro de operación

asignados a este departamento.

1.5.1.5 Departamentos Menores. Se reúne en este concepto el conjunto de

actividades comerciales y prestación de servicios en que son susceptibles de medir

costo de venta, nómina y otros gastos y algunos de estos elementos. Tales

actividades son en general droguería, puestos de revistas, sala de belleza, sauna,

baños turcos, piscina, parqueadero, etc.

Los departamentos no operados corresponden a las áreas de apoyo:

Administración

Publicidad y promoción

13

Mantenimiento

Sistemas

Recursos humanos

Transporte

Seguridad

Servicios Públicos

Al igual que en los departamentos operados, se presenta una síntesis de la

estructura aplicada a los departamentos no operados más comunes para la fácil

localización de gastos y costos de cada departamento.

1.5.1.6 Administración

Nómina: Conforma el pago de salarios, aportes patronales, prestaciones

sociales y beneficios al personal cargados a este departamento.

Otros Gastos: Se considera la comisión de tarjetas de crédito, gastos de

sistemas, honorarios profesionales, seguridad, gastos de viaje, cuentas

incobrables, gastos de representación, papelería, impresos, suministros de

aseo, atenciones, seguros de manejo, suscripciones, fletes y acarreos,

suministros varios, portes y telegramas, fotocopias y gastos legales.

1.5.1.7 Publicidad y promoción

Nómina: Conforma el pago de salarios, aportes patronales, prestaciones

sociales y benéficos al personal, cargados a este departamento.

Otros gastos: Se consideran los gastos de representación, anuncios,

periódicos y revistas, televisión, radio, agencias de publicidad, folletos, vallas,

estudios de mercado, papelería e impresos.

14

1.5.1.8 Características de las empresas turísticas

Intangibilidad: al ser empresas pertenecientes al sector terciario, producir

servicios, que no pueden materializarse. Solo puede valorarse su dimensión

(habitaciones), atención (del personal), etc., es decir, la mayor o menor

satisfacción del consumidor.

Imposibilidad de almacenamiento: como consecuencia directa de la

característica anterior, es decir, lo que no venda hoy no lo puedo almacenar

para el día siguiente, ya que se trata de satisfacer la demanda de nuestros

servicios solo en el momento de ser demandados.

Alto costo de capital inicial: las empresas hoteleras deben realizar una

fuerte inversión en inmovilizado material, tales como construcciones, bienes y

terrenos, maquinaria, mobiliario, instalaciones, equipos para procesos

informáticos, elementos de trasporte, etc.

Difícil reconversión: como consecuencia de la dificultad de cambiar a otro

tipo de explotación.

Fuerte incidencia de capital humano: A titulo indicativo la partida de

sueldos y salarios en los establecimientos hoteleros viene a representar un

porcentaje próximo al 40% de los ingresos.

Gran Variedad de tamaños

Tipología diversa de clientes

Duración de la estancia y repetición variable.

Diferentes categorías y modalidades

Servicios ofertados muy diversos.

1.5.2 Hoteles de servicio completo

La nueva forma de calificación de hoteles a nivel mundial clasifica los hoteles en

tres categorías a resaltar:

15

Hoteles de servicio completo ( FULL SERVICE HOTELS)

Hoteles de servicio completo turístico

Hoteles de servicio limitado

Los hoteles de servicio completo son aquellos en que el huésped cuenta con una

variedad de servicios adicionales a los proporcionados por un hotel como tal. Estos

servicios son:

Gimnasio SPA

Servicio al cuarto 24 horas al día ( Room Service)

Salas de conferencias con equipos especiales

Conexión a Internet en todos los cuartos

Disponibilidad de computadores si se requiere.

Piscina

Peluquería

Servicio de transporte

Lavandería

Facilidades deportivas

Otros servicios especiales

Generalmente se clasifica a los hoteles de servicio completo como aquellos hoteles

de cinco estrellas especializados en la atención a ejecutivos, comerciantes y

viajeros frecuentes de otros destinos.

Guías

Traductores

Trasporte

Deportes acuáticos

Entrenadores en deportes acuáticos

Recreacionistas

16

Otros servicios especiales

Generalmente se clasifica los hoteles de servicio completo turístico como aquellos

hoteles cinco estrellas donde el huésped viaja con la intención de recrear su familia

y descansar. Por eso los servicios ejecutivos como computadores son limitados ya

que su uso es mínimo.

Los hoteles de servicio limitado son aquellos en que el servicio es completo pero se

limita a solo satisfacer las necesidades básicas de los huéspedes como:

alojamiento, comida y buen servicio.

1.5.3 Contratos hoteleros. El negocio hotelero se rige por medio de unos

contratos hoteleros que hace de este negocio diferenciador de los demás negocios

a nivel nacional. Los diferentes tipos de contratos hoteleros son:

Arrendamiento: Los contratos hoteleros que se rigen por medio de esta

modalidad hacen que la firma tenga el deber de manejar las instalaciones

físicas del hotel pagándole a los dueños del edificio y la infraestructura del

hotel una suma acordado con anterioridad.

Manejo Operacional: la firma del hotel es dueña y maneja operativamente el

hotel, luego, las utilidades son completamente de ella.

Representación Comercial: esta modalidad consiste en que los dueños del

hotel le entregan a una firma la representación operacional del hotel con el fin

de entregarlo a una firma que le dé prestigio y experiencia al hotel.

1.5.4 Proyecto de inversión

Los proyectos pueden ser:

17

De instalación o implantación de un conjunto integrado de bienes de

producción.

De operación dirigidos a la racionalización del uso de factores de producción.

La combinación de las dos formas anteriores.

También existen unas categorías de un proyecto que se organiza según la

actividad económica. Estas categorías pueden ser la producción de bienes,

infraestructura económica o social y la prestación del servicio.

Las fases del proyecto son la serie de acciones que llevan a la identificación y

materialización de un proyecto y los elementos de la secuencia de tareas. Se

dividen en cinco fases principales:

a. Identificación y definición del problema o de la oportunidad

Recopilación de la información

Análisis de información

Identificación de las restricciones que limitan la solución del problema o el

aprovechamiento de la oportunidad

Definición de una medida de eficiencia en función de los objetivos del sistema

en donde aparece el problema o la oportunidad

Construcción y validación del modelo, el cual es la representación del sistema.

b. Búsqueda de alternativas para generar soluciones posibles al problema o al

aprovechamiento de la oportunidad

c. Evaluación de alternativas por medio de su valoración y escogiendo la mejor de

ellas en función de los criterios de exigencia.

d. Ejecución y control por medio de la puesta en práctica de la alternativa

escogida y controlando que la ejecución de la solución satisfaga los objetivos.

18

e. Evaluación ex – post el cual se lleva a cabo después que el proyecto termine

para determinar si el proyecto funcionó según lo programado.

Las inversiones de un proyecto son clasificadas según su objetivo como sigue:

Inversiones de reemplazos

Inversiones de expansión

Inversiones de modernización

Inversiones estratégicas

Las inversiones de reemplazo son aquellas que solo implican cambiar algo que ella

estaba en marcha y que se deterioró, pero que no implica mejora tecnológica, de

capacidad, de factores económicos, de formas o de estrategias de operación.

Las inversiones de expansión son las que están orientadas a crecer la capacidad de

producción, a generar un nuevo producto, a enfrentar un nuevo mercado, etc.

Las inversiones de modernización están destinadas a buscar una mejora

tecnológica, una mayor tasa de producción, una mejor calidad, a permitir el uso de

una materia prima de menor costo o disminuir el consumo de energía.

Las inversiones estratégicas son las que están orientadas a dar fortaleza a la

organización a largo plazo, como las destinadas a servir de base para la

integración vertical u horizontal, las de investigación y desarrollo, las de desarrollo

de personal o las de gestión tecnológica.

Cualquiera que sea el objetivo todas las inversiones presentan características que

son necesarias tener en cuenta por las implicaciones que para la evaluación de un

proyecto pueden llegar a tener. Algunas de sus características son las siguientes:

19

a. Se dan hacia futuro y por lo tanto es necesario hacer pronósticos de

comportamiento del ambiente comercial, técnico, económico, financiero y

tecnológico en el que la entidad ejecutora de la inversión se desenvuelve,

introduciendo el concepto de riesgo.

b. Se dan en ambientes económicos que cambian rápida y notablemente y que se

deben tener en cuenta las variaciones de aspectos tales como la inflación, la

devaluación, las leyes tributarias, las políticas arancelarias, la apertura

económica, etc.

c. Se plantean generalmente a largo plazo y sus efectos son duraderos y

prácticamente irreversibles.

Las etapas en la preparación y ejecución de un proyecto de inversión son los pasos

por los que transita un proyecto desde la identificación de la idea, los ante

proyectos preliminares o estudios previos de factibilidad, el anteproyecto definitivo

o estudio de factibilidad y el proyecto completo de ingeniería y de ejecución. Las

etapas que reducen el grado de riesgo e incertidumbre tienen las siguientes

etapas:

a. Idea inicial

Se analiza, se completa y se ordena en forma superficial para tomar la decisión de

suspender el estudio o continuar el procedimiento. Se formula el nombre del

proyecto y sus objetivos, la localización en el ámbito regional, los aspectos

institucionales etc.

b. Estudio de prefactibilidad

Se detallan los aspectos señalándolos como términos de referencia, profundizando

en los cálculos, estimaciones e investigaciones, a fin de identificar las alternativas

convenientes, que se estudiaran como factibles.

20

c. Estudio de factibilidad

Se detallan y amplían con toda precisión los puntos básicos tratados en la idea

inicial y en el estudio de prefactibilidad y se presentan, recogen y analizan las

conclusiones de los estudios de mercado, del tamaño del proyecto, de la

localización del mismo, así como los aspectos económicos de la organización

administrativa.

d. Búsqueda y definición del financiamiento

Se procede a la determinación del esquema de financiamiento más adecuado que

conlleva a una optimización del retorno económico del proyecto.

e. Evaluación del proyecto

Examinar con determinados criterios los resultados de una acción o propósito por

medio de la evaluación de inversiones y la evaluación financiera.

f. Ingeniería y construcción

Corresponde al periodo de diseño de ingeniería y arquitectura para la construcción

de instalaciones así como el levantamiento mismo de las instalaciones hasta

dejarlas listas para la instalación de los equipos necesarios para llevar a cabo el

proyecto.

g. Puesta en marcha y operación

1.5.5 El estudio de mercado para la justificación del proyecto. El mercado es la

confluencia de personas e instituciones en actitud de ofrecer o demandar bienes o

servicios y de cuyas acciones surge la formación de un precio, en un lugar y a un

determinado tiempo.

21

Existen cinco agentes que tiene influencia sobre las decisiones de mercado: los

proveedores, los competidores, los distribuidores, los consumidores y el mercado

externo.

La viabilidad o no de un proyecto reside principalmente en el mercado consumidor,

que será quien decida la adquisición del producto que genere la empresa creada

por el proyecto.

1.5.6 Proceso de investigación de mercados. Para realzar una investigación de

mercado se deben seguir ciertos pasos para cumplir con el objetivo que se busca

con esta.

Primero se debe identificar y formular los problemas y las oportunidades con el fin

de determinar cual es la información necesaria y cómo puedo obtenerla de manera

eficiente y eficaz. El objetivo de la investigación de mercados consiste en

proporcionar información obtenida de investigaciones profundas para la toma de

decisiones.

Seguido de este paso es necesario pasar a la creación del diseño de la

investigación el cual es un plan que se va a seguir para cumplir los objetivos de

investigación de mercados; estructura o marco para resolver un problema

específico. Esto se puede hacer por medio de estudios descriptivos o estudios

causales.

Después se pasa a la selección del método básico de investigación. Estas pueden

ser:

Investigación por encuesta: investigación en la cual el entrevistador

interacciona con el entrevistado para obtener hechos, opiniones y actitudes.

22

Investigación por observación: Estudio descriptivo que vigila las acciones

de los observados sin interactuar directamente con ellos.

Experimentos: Investigación para medir la causalidad en los cuales el

investigador modifica una o más variables para observar el efecto de esto en

otras variables.

La selección del procedimiento de muestreo sigue en esta secuencia y puede ser

de muestreo probabilístico o no probabilístico. El primero es un subconjunto de

una población que aseguran un corte transversal representativo al ver a cada

elemento de la población una posibilidad diferente de cero a ser seleccionado. El

segundo se maneja por subconjuntos de una población en los cuales se efectúa

poco o ningún intento para lograr un corte transversal representativo.

Se sigue a un análisis de los datos, a la preparación y escritura del reporte y se

culmina con el seguimiento.

1.6 METODOLOGÍA

OBJETIVOS ACTIVIDADES HERRAMIENTAS Analizar la ciudad de Barranquilla y en especial su entorno comercial y turístico para determinar la necesidad de un hotel de servicio completo en esta ciudad.

Se visitarán las instalaciones de COTELCO

Se buscará información en el DANE

Se buscará información en la Cámara de Comercio de Barranquilla

Internet Correo electrónico Word

Determinar las características del cliente potencial de este proyecto y a su vez la competencia en este sector para poder acertar en el diseño de un hotel diferenciador que cumpla con las necesidades de sus clientes.

Se visitará Barranquilla y se conocerán todos los posibles competidores del hotel

Se realizarán sesiones de grupo y entrevistas personalizadas para determinar las características del cliente potencial

Word Base de datos Focus group Entrevistas personalizadas Investigación de

mercados Mercados

Diseñar la infraestructura Se investigará todo lo Word

23

general, las estrategias del servicio, la organización y la operación del hotel a partir de los requerimientos del mercado y de acuerdo con las estipulaciones de Hoteles Estelar S.A. con el fin de satisfacer las necesidades del cliente.

referente a la operación general de un hotel

Se visitarán las instalaciones de COTELCO para sacar toda la información pertinente

Libros Tesis Universidad

Externado de Colombia Investigación de

mercados

Diseñar y analizar las diferentes formas de promoción del hotel para que sea conocido por los clientes a nivel nacional y mundial.

Realizar reuniones con los directivos de Hoteles Estelar para conocer sus formas de promoción en otros hoteles.

Buscar asesoría con empresas de publicidad y mercadeo.

Evaluar los costos de diseño e implementación del hotel y pronosticar las ventas de este para decidir si los costos de implementación están de acuerdo con los requerimientos de calidad de la empresa y además si son factibles desde el punto de vista económico para el desarrollo positivo de la empresa.

Sacar todos los costos pertinentes a montar un hotel en Barranquilla

Sacar todos los costos referentes a la operación general del hotel en Barranquilla

Word Excel Calculadora Contabilidad de Costos

Analizar la factibilidad económica y financiera con el fin de tener herramientas convincentes a la hora de tomar decisiones empresariales.

Evaluar los costos sacados de acuerdo a estándares desarrollados por Hoteles Estelar

Pronosticar ventas y gastos de operación.

Calcular el retorno de la inversión.

Calcular la rentabilidad del proyecto.

Excel Word Calculadora financiera Evaluación de proyectos Decisiones de inversión

2. ESTUDIO DE MERCADO

2.1 OBJETIVOS DE MERCADO

Los objetivos para la realización del estudio del Mercado son los siguientes:

• Determinar cual es la situación del mercado hotelero ejecutivo en la ciudad de

Barranquilla

• Analizar la demanda potencial de un hotel ejecutivo en la ciudad de

Barranquilla

• Identificar las necesidades de los clientes potenciales y sus características

• Analizar la competencia directa e indirecta de un hotel ejecutivo en la ciudad de

Barranquilla

2.2 PLANTEAMIENTO GENERAL DEL PROBLEMA DE MERCADO

2.2.1 El departamento del Atlántico. Bañado por el mar Caribe, este es el

segundo departamento más pequeño del país. Se caracteriza por tener una variada

geografía donde predominan las serranías, ciénagas y tierras planas.

La hidrografía del departamento es uno de los tesoros importantes de esta región

del país: El río Magdalena, la Cuenca del litoral Atlántico y la cuenca del Canal del

Dique.

El departamento del Atlántico limita en el norte y nordeste con el mar Caribe en

una extensión de 90 Km., al este con el río Magdalena, en una longitud de 105

25

Km., y al sur y suroeste con el departamento de Bolívar, desde Calamar hasta las

salinas de Galerazamba.

2.2.2 La ciudad de Barranquilla. Barranquilla es la capital del departamento del

Atlántico y según la página web del DANE, tiene una población de 1,142,000 que

equivale al 5% de la población urbana de Colombia. Situada a unos 13 Km de la

desembocadura del río Magdalena, es una de las ciudades portuarias e industriales

más importantes de Colombia.

2.2.3 Atractivo económico de la ciudad de Barranquilla. Aunque los resultados de

la economía colombiana para el primer trimestre del 2002 no son del todo

alentadores debido a la pérdida del dinamismo del sector exportador, al poco

crecimiento del PIB que fue del 1.8% y al alto nivel de desempleo que alcanzó el

15%, parece que según un estudio económico realizado por la Cámara de

Comercio de Barranquilla, esta ciudad es una de las más prósperas

económicamente hablando. Los resultados fueron los siguientes:

Lo que más destaca a la ciudad de Barranquilla fue el crecimiento del 429.3%

del capital neto invertido en el primer trimestre del 2002, debido principalmente

a las bajas tasas de inflación y al dinamismo en el comercio exterior

La variación de los precios en marzo del 2002 registró un aumento en 0.88%,

para una inflación acumulada de 2.58%, dato que representa una disminución

de 2.27 puntos frente a la inflación del 2001 que fue del 4.85%. La inflación se

colocó por debajo del nivel nacional convirtiéndose en la más baja de los

últimos años.

Durante el mes de enero del 2002, las empresas locales exportaron 1,034,460

toneladas equivalentes a US$54.4 millones. Las importaciones pasaron de

358,000 toneladas a 390,408 toneladas haciendo que la sumatoria entre

exportaciones e importaciones tuviera un incremento del 9%.

26

En la actualidad la oferta de hoteles ejecutivos de alta categoría se reduce a dos,

donde de estos solo uno es realmente considerado competencia por los servicios

prestados. El Hotel Prado es el único hotel diseñado para ejecutivos y que cuenta

con servicios y localización privilegiada para estos clientes. El otro hotel, Puerta

del Sol, se acercan a cumplir las expectativas de los clientes ejecutivos pero no es

hotel de categoría alta. (5 estrellas) Es un hotel de 4 estrellas. Es por esta oferta

reducida que se ve la necesidad de ofrecer en Barranquilla un hotel similar al Hotel

Prado pero con las características que identifican a los hoteles pertenecientes a la

cadena de hoteles colombiana Estelar.

Además de las razones expuestas anteriormente es necesario hacer un análisis

detallado del mercado para poder pronosticar la demanda, identificar las

necesidades del cliente y garantizar que estas se satisfagan para el mejor beneficio

del cliente y de los empresarios inversionistas en el hotel.

2.3 RECOPILACIÓN DE DATOS

2.3.1 Metodología. La recopilación de datos para esta investigación de mercados

se hizo a partir de herramientas cuantitativas, en particular se utilizó la

investigación por encuesta. Esta encuesta se basa en que el entrevistador

interacciona con el entrevistado para obtener hechos, opiniones y actitudes. Para

la realización de la encuesta hecha en este estudio se trabajaron tres diferentes

campos:

Aeropuertos de Bogotá

Hoteles de la Cadena Estelar en la ciudad de Bogotá

Hoteles de otras cadenas en la ciudad de Bogotá

Al encuestar los clientes en estos tres ambientes podemos acercarnos a tener unos

resultados óptimos. En los aeropuertos nos acercamos a los diferentes clientes y

27

identificamos sus razones de viaje y las ciudades a las cuales viajan con más

frecuencia por motivos de negocios. En los hoteles recopilamos esta misma

información pero además podemos determinar cuales son los servicios requeridos

por el cliente en el momento de hospedarse en viaje de negocios. Fue necesario

diferenciar los clientes en los que asisten a Hoteles Estelar y a los que prefieren

otros hoteles.

Se diseñaron dos tipos de encuestas, una para hacerse en el momento del check in

en el Aeropuerto El Dorado en Bogotá y en la terminal Puente Aéreo de este

aeropuerto (ver anexo A, encuesta en aeropuertos). El otro tipo de encuesta se

hace en el momento del check in en los diferentes hoteles de Bogotá (ver anexo B,

encuesta en hoteles). A continuación se muestran los hoteles donde se hicieron las

encuestas:

Cuadro 1. Hoteles donde se realizaron encuestas

HOTELES CADENA ESTELAR HOTELES DE CADENAS DISTINTAS

Hotel La Fontana Hotel Radisson

Hotel Suite Jones Hotel Bogotá Royal

Para poder determinar el tamaño de la muestra se hizo una prueba para garantizar

que la encuesta estuviera bien diseñada y que los encuestados entendieran las

preguntas.

El premuestreo tuvo como resultado los datos para calcular el tamaño de la

muestra a partir de la siguiente formula:

2

2

epqZ

n =

28

Como se hicieron dos encuestas distintas fue necesario calcular el tamaño de la

muestra para cada una de esta. A continuación se muestran los cálculos hechos:

Cuadro 2. Resultado premuestreo

HOTELES AEROPUERTOS

Personas que viajan a Barranquilla 23

Personas que viajan a Barranquilla 14

Total encuestados 80 Total encuestados 40 Porcentaje de viajeros a Barranquilla

(p) 0.3

Porcentaje de viajeros a Barranquilla (p) 0.35

Porcentaje de viajeros que no viajan a Barranquilla (q)

0.7

Porcentaje de viajeros que no viajan a Barranquilla (q)

0.65

Z 1.96 Z 1.96Error 5% Error 5%

Tamaño de la muestra (n) 323 Tamaño de la muestra (n) 350

Una vez calculado el tamaño de la muestra se realizaron las encuestas en los

diferentes sitios enunciados. Estos datos fueron tabulados y analizados para

generar las conclusiones que se muestran más adelante.

2.3.2 Tabulación de resultados. Ver anexo C, tabulación de resultados.

2.3.3 Análisis de resultados. En total se realizaron 674 encuestas en las

ubicaciones mencionadas anteriormente. A partir de un estudio de las encuestas y

un análisis posterior se obtuvieron los siguientes resultados.

29

CIUDADES DONDE SE VIAJA POR NEGOCIOS

Grafica 1. Frecuencia de viaje por negocios

050

100150200250300350400

BOGOTA

MEDELLIN

CALI

BUCARAMANGA

BARRANQUILLA

CARTAGENA

OTROS

CUIDADES EN COLOMBIA

CA

NTI

DA

D D

E PE

RSO

NA

S

Como se ve en la grafica las ciudades mas visitadas por negocios son Bogota,

Medellín, Cali, Barranquilla y Bucaramanga. Teniendo en cuenta que las encuestas

fueron hechas en Bogotá, es importante resaltar que la capital no obtuvo la mayor

frecuencia ya que la mayoría de entrevistados son residentes en esta ciudad y por

lo tanto no viajan a ella. De todos modos es importante destacar que la ciudad de

Barranquilla tienen una frecuencias significativa con respecto a ciudades de su

mismo tamaño como lo son Bucaramanga y Cartagena.

Al comparar la frecuencia de viaje de los entrevistados con las demás ciudades que

visitan por negocios podemos ver que Barranquilla es al menos una opción entre

las respuestas que dieron los encuestados y se resalta por un porcentaje del 28%

como se ve en la siguiente grafica.

30

Grafica 2. Intención de viaje por negocios a Barranquilla

BARRANQUILLA

OTROS

COSTUMBRE DE HOSPEDAJE EN VIAJES POR NEGOCIOS

La costumbre de hospedaje más popular entre los entrevistados es en hoteles. Sin

embargo se ve la posibilidad de hospedarse en casa siendo esto una preferencia

en ciudades donde tienen esta posibilidad. Es importante ver esta tendencia ya

que cada vez mas los ejecutivos se hospedan en hoteles y a veces requieren estar

en una casa y vivir en un ambiente hogareño. Por medio de la grafica podemos ver

que la estadía en hoteles es la más popular por las personas entrevistadas en los

hoteles y en el aeropuerto.

Gráfica 3. Costumbre de hospedaje

HOTEL65%

CASA26%

APTO9%

31

TIEMPO DE ESTADIA EN VIAJES DE NEGOCIOS

Dada la calidad y el objetivo de los viajes de negocios estos son muy cortos y se

dan generalmente entre semana. Como existen varias frecuencias aéreas entre la

ciudad de Barranquilla y las demás ciudades colombianas se ve que los

empresarios o ejecutivos prefieren viajar varias veces en el día y hospedarse lo

menos posible.

En la aerolíneas miembros de la Alianza Summa, principal aerolínea de viajes en el

interior de Colombia, las frecuencias desde Bogotá a Barranquilla es significativa y

se ve reflejada en la siguiente grafica:

Grafica 4. Frecuencia de vuelos diarios por Alianza Summa

02468

1012

CUCUTA

BARRANQUILLA

BUCARAMANGA

MANIZALES

CALI

CARTAGENA

MEDELLIN

MONTERIA

RIOHACHA

SANTA MARTA

SAN ANDRES

VALLEDUPAR

CIUDADES DE COLOMBIA

VUEL

OS

DIA

RIO

S

Los vuelos a Barranquilla de esta aerolínea están destinados desde Bogotá, es

decir, desde cualquier lugar del país es necesario pasar por Bogotá para llegar a

este destino. Como se ve en la gráfica Baranquilla no tiene mucha frecuencia de

vuelos, pues hay otras ciudades que tiene mas y son igual o mas pequeñas que la

capital del atlántico. Es posible que esta sea una razón por la cual los visitantes de

32

Barranquilla deban hospedarse al menos una noche, como lo muestra la siguiente

gráfica.

Grafica 5. Tiempo de estadía en viajes de negocios

1 a 2 noches60%

3 a 4 noches27%

5 a 6 noches9%

Mas de 6 noches

4%

HOTELES VISITADOS POR VIAJES DE NEGOCIOS EN BARRANQUILLA

Gracias al estudio se puede decir que aunque existen pocos hoteles para ejecutivos

de alta categoría, hay tres bien posicionados. Los resultados se ven en la siguiente

grafica:

Gráfica 6. Hoteles que visita en Barranquilla

El Prado42%

Puerta del Sol18%

Otro40%

33

El hotel El Prado es él más popular seguido de otros no especificados. Estos otros

pueden ser hoteles o casas ya que en los aeropuertos las personas no se

discriminaron por negocios. El Puerta del Sol es un hotel que se destaca pero que

no tienen mucha popularidad frente a los viajeros. En general se puede decir que

los encuestados conocen poco de la oferta hotelera en la ciudad de Barranquilla.

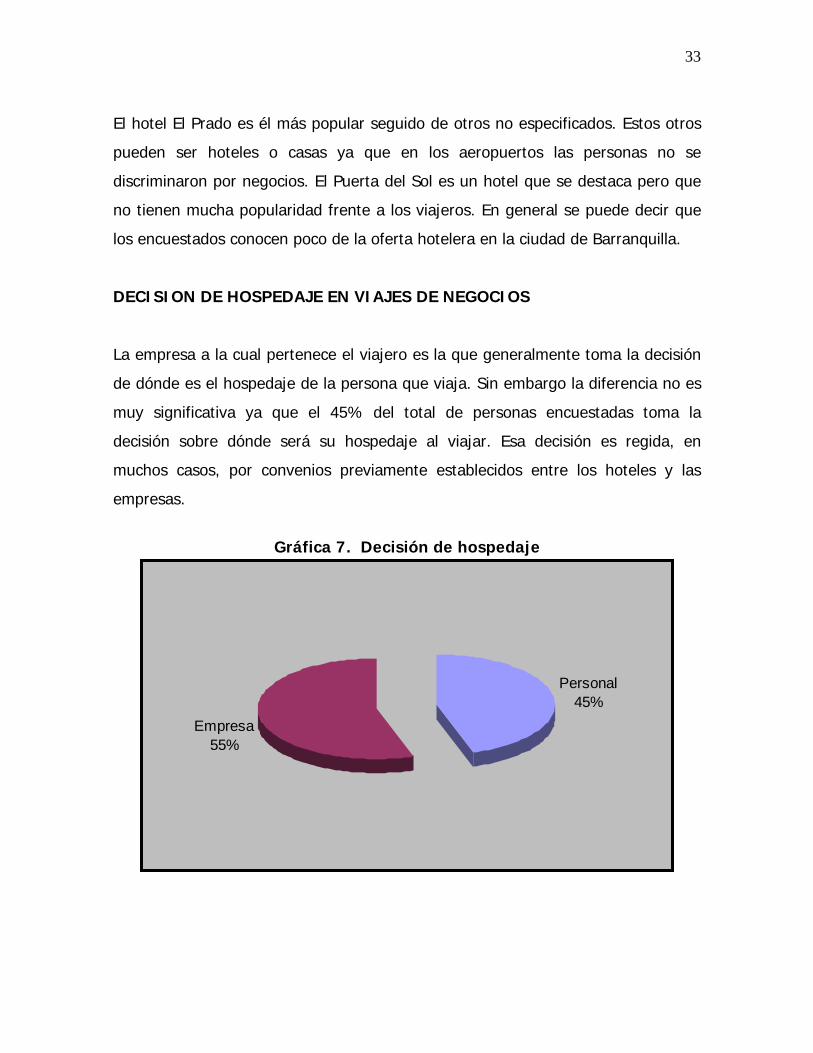

DECISION DE HOSPEDAJE EN VIAJES DE NEGOCIOS

La empresa a la cual pertenece el viajero es la que generalmente toma la decisión

de dónde es el hospedaje de la persona que viaja. Sin embargo la diferencia no es

muy significativa ya que el 45% del total de personas encuestadas toma la

decisión sobre dónde será su hospedaje al viajar. Esa decisión es regida, en

muchos casos, por convenios previamente establecidos entre los hoteles y las

empresas.

Gráfica 7. Decisión de hospedaje

Personal45%

Empresa55%

34

SERVICIOS REQUERIDOS EN HOTELES DE ALTA CATEGORIA

En los hoteles de alta categoría o con clasificación 5 estrellas, especializados en

ejecutivos, se ve la necesidad de tener en los hoteles ciertos servicios

indispensable para la plena satisfacción del cliente ejecutivo. Según la encuesta

hecha en los hoteles se prefiere tener servicios como Internet (Fibra óptica) y

servicios de oficina ( fotocopias, impresoras, mensajería, etc.)

Gráfica 8. Servicios necesarios en un hotel

020406080

100120140160180200

Pisc

ina

Gim

nasi

o

Inte

rnet

Min

i Bar Ba

r

Varie

dad

dere

stau

rant

es

Tran

spor

te

Serv

icio

s de

ofic

ina

Servicios

Num

ero

de s

ervi

cios

nec

esar

ios

Al relacionar variables encontradas en las encuestas se obtuvieron los siguientes

resultados:

Del total de encuestados que viajan a Barranquilla el 72% se hospeda en hoteles,

el resto prefiere las casa o apartamentos de la compañía. Esto refleja una

demanda alta y una reducida oferta dadas las condiciones que requiere el viajero

ejecutivo en sus viajes.

35

Gráfica 9. Personas que viajan a Barranquilla y se hospedan en hoteles

Baq, hoteles72%

Baq, no hoteles28%

De igual forma se analizó que, de las personas que viajan a Barraquilla y se

hospedan en hoteles cuáles se hospedarían en un hotel de la cadena Estelar. Esto

con el objetivo de saber como es el posicionamiento de la marca dentro de los

viajeros en general. Los resultados fueron:

Gráfica 10. Personas que viajan a Barranquilla, se hospedan en hotel y

prefieren los hoteles Estelar

Baq, hotel, Estelar

57%

Baq, hotel, no Estelar

43%

36

La identificación de quien es la decisión del lugar de hospedaje entre los viajeros

que van a Barranquilla y se hospedan en hoteles tuvo como resultado que la

empresa decide en la mayoría de los casos. (52%) La proporción se ve en la

siguiente grafica:

Gráfica 11. Decisión de lugar de hospedaje para viajeros a Barranquilla

que se hospedan en hoteles

Baq, hotel, empresa

52%

Baq, hotel, usted48%

Por último se ratifica que las estadías son en su mayoría de 1 a 2 noches. Los

resultados de la aplicación de todas las encuestas mostró que los viajes de

negocios a Barranquilla son cortos y que el porcentaje de noches en los hoteles se

reduce al aumentar el tiempo de estadía.

37

Gráfica 12. Tiempo de estadía en hoteles de Barranquilla

1 a 2 noches65%

3 a 4 noches26%

5 a 6 noches7%

Mas de 6 noches

2%

2.3.4 Conclusiones del estudio. De acuerdo con los resultados que se ven en la

tabulación de las encuestas y el análisis de esos resultados hecho anteriormente se

puede concluir:

La ciudad de Barranquilla, aunque no es la más visitada por negocios, tiene un

porcentaje significativo de visitantes.

La estadía en las ciudades por motivos de negocio no superan las dos noches.

La marca de Hoteles Estelar es preferida por la mayoría de los encuestados.

Los servicios que más requieren los ejecutivos en los hoteles son el Internet

por fibra óptica y los servicios de oficina. Seguido de estos se prefieren los

gimnasios y las piscinas.

El hotel que más se visita al viajar a Barranquilla es el hotel El Prado sin

embargo un porcentaje alto también prefiere otros hoteles no clasificados y las

casa de familia.

En la mayoría de los casos las empresas son las que eligen donde será el

hospedaje de los ejecutivos que viajan por negocios.

38

En su mayoría los ejecutivos prefieren hospedarse en hoteles que en casas de

familia o apartamentos de compañía.

2.4 ANÁLISIS SECTORIAL

2.4.1 Análisis de la oferta. Según las ultimas estadísticas suministradas por

Cotelco en Barranquilla solo existe un hotel cinco estrellas con una capacidad de

200 habitaciones, este es El hotel El Prado. Además, Cotelco tienen catalogado en

Barranquilla un hotel 4 estrellas y tres de rango inferior. Con esto la agremiación

maneja unos porcentajes de ocupación teniendo en cuenta una capacidad

instalada total de 430 habitaciones en la ciudad.

Los hoteles cinco estrellas son los que se acercan a la definición de hotel de

servicio completo bajo la cual se diseñara el hotel Barranquilla Estelar.

2.4.2 Análisis de la demanda. La demanda de hospedaje según Cotelco, en

Baranquilla se puede analizar a partir del porcentaje de ocupación o de utilización

de la capacidad instalada. Este análisis debe ser hecho mes a mes ya que las

ventas hoteleras son estacionarias.

Cuadro 3. Porcentaje de ocupación mensual en

Barranquilla Mes % de ocupaciónENE 34.9% FEB 45.1% MAR 42.9% ABR 44.8% MAY 41.6% JUN 53.2% JUL 65.9% AGO 65.3% SEP 50.2%

39

OCT 65.1% NOV 63.6% DIC 36.5%

El cuadro anterior muestra que la ocupación en Barranquilla es alta en los meses

de Julio, Agosto, Octubre y Noviembre. El hotel que se pretende construir tendrá

un mercado potencial enfocado básicamente a los ejecutivos o personas que viajan

por negocios.

Según en el estudio hecho, Barranquilla es la cuarta ciudad de Colombia donde se

tiene más incidencia en viajes de negocios (28%). En consecuencia esta ciudad es

la única en la costa atlántica, exceptuando a Cartagena, donde se concentran gran

variedad de negocios.

A partir de las estadísticas que reflejan los estudios de Cotelco el origen del

mercado en Barranquilla es de 76.8% de origen doméstico y 23.2% de origen

extranjero. El mercado está segmentado entre viajes por negocio, convenciones,

turismo individual y turismo grupal.

Gráfica 13. Segmentación del mercado en Barranquilla

84%

8%4% 4%

negociosconvencionesturismo individualturismo grupal

40

Como se ve en la gráfica el porcentaje más alto de viajes a esta zona está dada

por los negocios.

El medio de pago más utilizado para cancelar los servicios recibidos muestra la

capacidad de pago de los posibles clientes que se vayan a tener. Según Cotelco el

medio de pago más popular es en crédito del hotel, lo cual refleja convenios o

negociaciones que existen entre los hoteles y los ejecutivos que viajan a las

ciudades, especialmente por negocios. A continuación se muestra en una gráfica el

porcentaje de los medios de pago utilizados por los clientes.

Gráfica 14. Medios de pago

20%

6%

23%6%

45%

0%

Efectivo monedanacionalEfectivo monedaextranjeraTarjeta de creditonacionalTarjeta de creditointernacionalCredito del hotel

Voucher

El segmento comercial tiene su mayor demanda de lunes a jueves, descendiendo

vertiginosamente viernes y sábados, mostrando una recuperación el día domingo.

Los viajes de negocios, no son sensibles a cambios de tarifa, y los servicios más

utilizados por este segmento son los de alimentos, bebidas y recreación, como

saunas, baños turcos y gimnasios. El segmento comercial es el más lucrativo y los

niveles de demanda se mantienen constantes y su futuro depende del desarrollo

económico que presente la ciudad, que como se vio anteriormente, es bastante

prometedor.

41

2.4.3 Análisis del precio de venta. Para analizar los precios de venta que se

manejan dentro del mercado de hoteles de alta categoría es necesario conocer los

precios de algunos hoteles. A continuación se muestran los precios para hospedaje

de una noche en dos hoteles de similares características:

Cuadro 4. Hotel El Prado

DESCRIPCIÓN PRECIO Habitación Estándar acomodación doble $ 420.194

Habitación Estándar acomodación sencilla $ 420.194 Suite acomodación doble $ 463.662

Suite acomodación sencilla $ 463.662

Cuadro 5. Hotel Puerta Del Sol

DESCRIPCIÓN PRECIO Habitación Estándar acomodación doble $ 376.726

Habitación Estándar acomodación sencilla $ 376.726 Suite acomodación doble $ 434.683

Suite acomodación sencilla $ 434.683

Según Cotelco la tarifa promedio en los hoteles de Barranquilla por noche en

acomodación sencilla es $ 114.023 pesos colombianos. Esta cifra es baja ya que se

promedian las tarifas de todos los hoteles agremiados por Cotelco sin importar su

categoría. Es decir , se tienen en cuenta las tarifas de hoteles de categoría baja

que casualmente son la cantidad de hoteles mas grande de Atlántico Comercial y

que manejan tarifas inferiores a los $150,000 por noche.

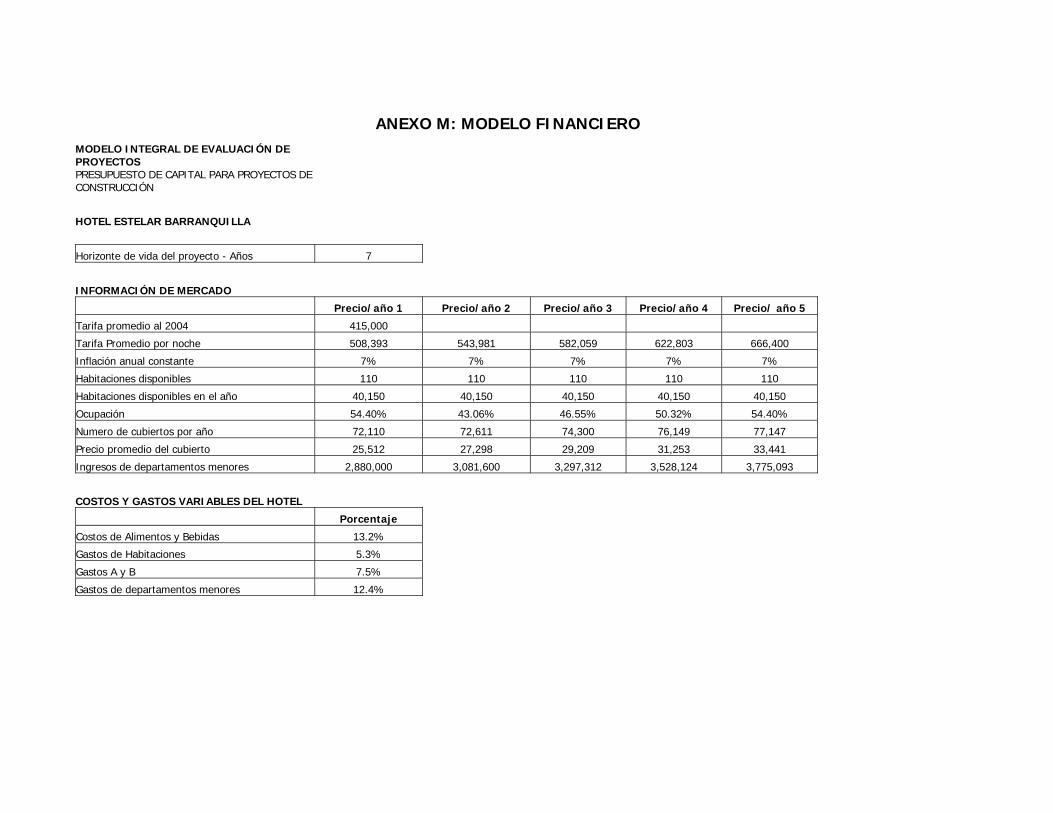

Para determinar el precio de venta los interesados en la construcción del hotel

proponen una tarifa de 400.000 para este año. Sin embargo, como la operación

del hotel está pronosticada para el año 2006, la tarifa con el incremento según la

inflación sería de $ 508.393 pesos por noche en habitación estándar acomodación

42

sencilla. Como estrategia de precios se determino que estos sean, en lo posible,

siempre mas bajos que los ofrecidos por el Hotel El Prado.

2.5 DETERMINACIÓN DE LA CUANTÍA DE LA DEMANDA POTENCIAL,

REAL Y MERCADO OBJETIVO

2.5.1 Demanda Potencial. La demanda potencial para el caso de nuestro estudio

es la cantidad de personas que viajan a Barranquilla por negocios. Según la

investigación esta demanda está representada por un 28%.

2.5.2 Demanda Real. La demanda real es aquella que refleja la proporción de

personas que viajan a Barranquilla y se hospedan en hotel. La proporción que

representa esta demanda es del 19.9%.

2.5.3 Mercado Objetivo y Características. El mercado objetivo que se ha

determinado a partir de este estudio es del 11.4%. Es decir, las personas que

viajan a Barranquilla por negocios, se hospedan en un hotel y prefieren Hoteles

Estelar como su hospedaje ideal. Es importante anotar que este porcentaje es

valido únicamente para el mes de agosto ya que fue el mes en que se realizaron

las encuestas.

La siguiente tabla muestra el porcentaje de ocupación de Hotel Estelar Barranquilla

durante todo un año. Estos datos fueron sacados proporcionalmente a los

resultados de la demanda que se ven en el cuadro 3, tomando como base el

resultado del estudio de mercado donde ese 11.4% traduce una ocupación del

70%.

Cuadro 6. Porcentaje de ocupación Barranquilla Estelar

Mes % de ocupaciónENE 37.4%

43

FEB 48.3% MAR 46% ABR 47.7% MAY 44.6% JUN 57% JUL 70.6% AGO 70% SEP 53.8% OCT 69.8% NOV 68.2% DIC 39.1%

El porcentaje de ocupación anual esperada del Hotel Estelar Barranquilla es del

54.4%, dato tomado del promedio de ocupación mensual del cuadro anterior. Para

coincidir con el concepto de ciclo de vida de un producto es necesario reducir el

porcentaje de ocupación anualmente desde su comienzo. En este caso fue

reducido desde el ultimo año del horizonte de vida del proyecto en un porcentaje

equivalente al 7.5% que además es la tasa de crecimiento anual que propone

Hoteles Estelar S.A. por concepto del crecimiento del mercado hotelero de la firma.

Las personas que se consideran clientes objetivos tienen las siguientes

características:

Hombres y mujeres ejecutivos que buscan una alternativa cómoda para sus

hospedajes en la ciudad de Barranquilla

Ejecutivos que buscan hoteles que tengan servicios que apoyen su trabajo en la

ciudad y que además brinden servicios para motivar la relajación y el deporte.

Ejecutivos que buscan una oficina u hogar lejos de la oficina u hogar.

Empresas que buscan una alternativa para llevar a cabo sus reuniones,

congresos y conferencias.

44

2.6 ANÁLISIS DE LA COMPETENCIA

2.6.1 Análisis Detallado De La Oferta De Los Competidores. Los competidores del

Hotel Estelar Barranquilla son básicamente dos: El Prado y el hotel Puerta del Sol.

Estos dos son los únicos dos hoteles que manejan los servicios que el hotel

diseñado propone y que además cuenta con una clasificación de cinco y cuatro

estrellas respectivamente.

2.6.1.1 Hotel El Prado. El Prado es un hotel ubicado cerca al distrito bancario y el

sector comercial, el aeropuerto Ernesto Cortissoz está a 15 km y a 2 km del

estadio Metropolitano de fútbol. El hotel cuenta con 200 habitaciones diseñadas

con todas las comodidades requeridas por el ejecutivo. Minibar, radio, TV. ,

Discado directo nacional e internacional. Habitaciones para minusválidos, servicio

de correo de voz, habitaciones para no fumadores.

Cuenta además con un SPA dotado con un moderno gimnasio, baño turco, sauna,

jacuzzi, aeróbicos y masajes. Además tiene piscina, 2 canchas de tenis y cancha de

micro fútbol.

El hotel tiene un servicio especializado en la organización de eventos sociales o

empresariales por medio de 18 modernos y funcionales salones con capacidad

para 10 hasta 800 personas.

Además de los servicios descritos anteriormente el hotel El Prado tiene:

Aire acondicionado en todos los cuartos

Servicio de guardería

Bar

Salón de belleza

Centro de negocios

45

Servicio de arrendamiento de carros

Tienda de café

Discoteca

Servicios médicos

Golf

Parqueadero

Restaurante

Servicio a la habitación de 24 horas

Caja de seguridad en cada cuarto

Sauna

2.6.1.2 Hotel Puerta Del Sol. El hotel Puerta del Sol ofrece servicio a la habitación

de 6 de la mañana a once de la noche, 100 habitaciones con aire acondicionado y

parqueadero. Todas las habitaciones son cómodas y equipadas para hacer sentir al

huésped en su hogar. Tiene una variedad de servicios y facilidades que buscan

satisfacer a los huéspedes de negocios o de placer.

Los servicios con los que cuenta el hotel es:

Bar

Asadero

Barbería/Salón de belleza

Centro empresarial

Arrendamiento de carros

Instalaciones para conferencias

Tienda de café

Discoteca

Servicios médicos

Gimnasio

Acceso a Internet en cada cuarto

Servicio de lavandería

46

Servicio de masaje

Mini bar

Maquina fotocopiadora

Piscina

Terraza con restaurante

Restaurante

Caja de seguridad en recepción

Sauna

Servicios de secretaria

Turco

2.7 DISEÑO DEL PRODUCTO SEGÚN ESTUDIO

Según el estudio hecho a las personas que se hospedan en hoteles cuando viajan

por negocios se puede concluir que el hotel a construir en Barranquilla debe tener

unas características especificas.

El hotel debe tener una buena localización, es decir, debe estar cerca la zona

donde se encuentra el flujo de negocios más alta. Es necesario que éste cuente

además con un número amplio de habitaciones para alojar en circunstancias de

congresos a más de 300 personas.

Los hoteles deben contar con salones de conferencia y para congresos donde

además se ofrezca un servicio de refrigerio o comidas complementario a los

sistemas y audiovisuales que se requieren para este tipo de eventos.

Es necesario que el hotel cuente además con lo siguientes servicios para que las

necesidades de los clientes de negocios sean satisfechas. Estos servicios son:

Acceso a Internet por medio de fibra óptica

47

Acceso telefónico al resto del país y al exterior

Servicios de oficina tales como impresora, fax, mensajería, etc.

Piscina

Gimnasio o área deportiva

Diversidad de restaurantes

Buena local

Servicio de transporte dentro del hotel

2.8 PROMOCIÓN DEL HOTEL

Promocionar un hotel es una tarea difícil, sin embargo el hecho de pertenecer a

una cadena de hoteles reconocida hace que el prestigio de la cadena se convierta

en la fidelidad de sus clientes haciendo que ellos busquen estos hoteles en

cualquier ciudad. El Hotel Estelar Barranquilla debe buscar siempre mantener la

imagen que tiene Hoteles Estelar por medio del buen servicio y de la calidad en los

productos que ofrece a sus clientes, razón por la cual la promoción del hotel se

debe hacer por medio de la publicidad general de Hoteles Estelar.

Para dar a conocer el hotel es necesario hacer una promoción previa a la

inauguración a través de folletos de información sobre las características del hotel

y enviarlos a los clientes potenciales en las distintas ciudades del país. La

información de estos clientes pueden ser sacados de las bases de datos que

manejan los hoteles afiliados a la cadena y a las empresas que tienen sucursales

en Barranquilla y sus alrededores. Es importante identificar claramente estas

empresas ya que se convierten en los clientes corporativos más importantes para

el desarrollo del hotel. Estos folletos también deben ser enviados y promocionados

por los demás hoteles de la cadena, agencias de viajes y aeropuertos.

Se debe planear una inauguración del hotel que coincida con una actividad

importante que se dé en la ciudad, como el carnaval ya que esta actividad

48

representa el traslado de personas a la ciudad permitiendo ofrecer una alternativa

importante para los viajeros. A la inauguración del hotel se debe invitar a los

clientes potenciales y adicionalmente se debe promover el hotel por medio de

concursos en los hoteles de las demás ciudades, donde se premie con el hospedaje

gratis, para incentivar que las personas conozcan el hotel.

Para incentivar los viajes a Barraquilla se debe buscar mostrar los beneficios de la

ciudad por medio de folletos informativos, calendarios de actividades y

promociones para convenciones y reuniones empresariales.

Es importante también destacar el hecho que el Hotel Barranquilla Estelar es parte

de un negocio netamente colombiano y que el aporte a este promueve el trabajo y

el patrimonio colombiano.

La promoción del hotel debe ser enfocada en el cliente empresarial por medio de

promociones, descuentos y formas de pago cómodos para las empresas que

visitan con frecuencia la ciudad de Barranquilla. Es posible hacer también una

promoción conjunta como la acumulación de puntos por estadía en cualquier hotel

de la cadena o vendiendo paquetes empresariales o personales donde se incluya el

nuevo hotel Estelar Barranquilla.

Para hacer las promociones y el lanzamiento del Hotel se tiene presupuestado

incurrir en gastos por un valor de $12,500,000 de pesos. Estos gastos son

denominados gastos por apoyo corporativo. Este monto será invertido en el

segundo año de construcción y será denominado como promoción preoperativa.

El objetivo de la promoción del Hotel Barranquilla Estelar no es precisamente

incrementar su ocupación anual sino mas bien mantener esta. Es decir, se buscará

fidelizar a los clientes empresariales en la primera etapa del proyecto (5 años) y

49

mas adelante se buscara la forma de promocionar el hotel para incrementar sus

ventas.

3. LOCALIZACIÓN Y DESCRIPCIÓN DEL HOTEL

3.1 CAPACIDAD INSTALADA HOTELERA

La capacidad instalada hotelera es “el número de habitaciones que tiene el hotel y

los servicios que este puede ofrecer a sus huéspedes.”1

3.1.1 Habitaciones. El hotel está planeado para tener 120 habitaciones estándar

en total. Se entiende como habitación estándar a la que tiene una o dos camas

sencillas y un baño con todas las instalaciones necesarias tales como secador de

pelo y accesorios de higiene. De estas 120 habitaciones, 10 son especialmente

modificadas para personas discapacitadas, pero sin salirse del estándar

mencionado anteriormente. Los servicios que prestan las habitaciones son:

Televisión por cable

Radio

Teléfono con discado directo nacional e internacional

Caja de Seguridad

Mini bar

Aire acondicionado

3.1.2 Servicios. El siguiente cuadro muestra los servicios de los cuales puede

gozar un cliente del Hotel Estelar en Barranquilla:

1 SCHEEL, Adolfo. Evaluación Operacional y Financiera, Bogotá: Universidad Externado de Colombia, 2000, p. 35

51

Cuadro 7. Servicios

SERVICIO CANTIDAD LOCAL Gimnasio 1 Sótano 1

Sauna 4 Sótano 1 Turco 2 Sótano 1

Ascensor de Servicio 1 N/A Cava de vinos 1 Sótano 1

Parqueaderos internos 20 Sótano 3 Restaurantes 2 Piso 1

Snack Bar 1 Piso 1 Salón múltiple 8 Piso 1

Terraza salón múltiple 3 Piso 1 Recepción 1 Piso 1

Piscina 1 Piso 1 Terraza piscina 1 Piso 1

Terraza descubierta 1 Piso 2 Terraza descubierta 2 Piso 3

Salón de belleza 1 Piso 2 Peluquería hombres 1 Piso 2 Centro de negocios 1 Piso 2

Servicio médico 24 horas 1 Piso 1 Lavandería huéspedes 1 Sótano 2

Servicio a la habitación 24 horas 1 N/A

Cambio de moneda 1 Piso 1

A partir de lo anterior, el hotel va a tener la capacidad de atender a 180

huéspedes.

3.2 LOCALIZACIÓN

Así como cualquier planta manufacturera o canal de distribución de un producto,

un hotel, dentro de sus importantes características, debe tener una excelente

localización física. De esta manera no solo se contaría con un alto estatus por la

estratificación de la zona o una impactante infraestructura por el tamaño del local,

sino también dependiendo de lo que haya alrededor respecto a centros

52

comerciales, lugares de negocios y sitios de ocio; la estadía de un huésped es más

agradable y harán que vuelva, prefiriendo ese hotel sobre el resto, porque así la

filosofía, “Su casa y oficina lejos de su casa y oficina” será una realidad.

Hoteles Estelar tiene dos posibles lotes en la ciudad de Barranquilla para la

construcción del hotel. Para efectos de elegir el mejor de estos se evaluará la

localización tanto con variables cualitativas como también cuantitativas, la cual

incluye los métodos de ponderado y de carga distancia.

En las evaluaciones, el primer lote ubicado en la calle 77B con carrera 58 será

llamado lote A y el segundo ubicado en la calle 79 con carrera 65 será llamado lote

B. Ambos lotes se encuentran en El Prado, uno de los más exclusivos barrios de

Barranquilla. En el anexo D se encuentran ubicados los dos lotes, en una sección

de mapa de la ciudad de Barranquilla.

3.2.1 Evaluación Cualitativa. En esta evaluación se tendrán en cuenta lo que se

encuentre alrededor del local, en cuanto a restaurantes, bares, casinos, centros

comerciales y museos; siendo estos factores determinantes en cuanto a hospedaje

se refiere, pues entre más establecimientos comerciales y de recreación haya,

significaría al cliente más cosas para hacer en sus momentos libres en la ciudad de

Barranquilla y le permitiría al hotel diferenciarse de otros.

En el cuadro a continuación se encuentran clasificados todos los lugares cercanos

a los dos lotes a evaluar. Se considera cercano, cualquier establecimiento que se

encuentre a máximo cinco (5) cuadras del local, siendo esta una distancia que

puede ser recorrida a pie sin ningún problema. Las fuentes de información de

estos sitios vienen de http://sinc.mincultura.gov.co y de

www.paginasamarillas.com.

53

Cuadro 8. Cercanía a lugares de interés

LOTE A LOTE B

Establecimiento Distancia (cuadras) Establecimiento Distancia

(cuadras) CASINOS

Paris 5 - - MUSEOS

Romántico de Barranquilla 4 - -

RESTAURANTES Nenalela 4 Nenalela 5

La Bonga del Sinú 3 La Bonga del Sinú 4 Café Helechos 5 - - Océano Azul 2 - -

OTROS Centro Empresarial

las Américas 1 - -

Country Club de Barranquilla 1 Country Club de

Barranquilla 5

3.2.2 Evaluación Cualitativa

3.2.2.1 Método de Ponderado. Este método busca calificar atributos iguales que

tengan los dos lotes. La siguiente es la lista de atributos:

Área de construcción: Se refiere al área de construcción total que tiene el lote

actualmente. La calificación se da de acuerdo con el tamaño de esta área.

Local: Se refiere al lugar geográfico de la ciudad de Barranquilla en donde está

ubicado el lote. La calificación se da de acuerdo con la clase del barrio.

Lugares de interés cercanos: Se refiere a todos los lugares, establecimientos o

centros que tenga el hotel a su alrededor. La calificación va de acuerdo a la

evaluación cualitativa hecha previamente en el capítulo.

54

Seguridad: Se refiere a la seguridad del barrio donde está ubicado el lote, y a la

seguridad que se le pueda dar a los posibles huéspedes del hotel.

Fácil acceso vial: Se refiere a la facilidad con que alguien que no conozca el lugar,

pueda llegar sin contratiempos.

Visibilidad del hotel a construir: Se refiere a cercanía de otros edificios, los cuales

tapen la visibilidad del hotel tanto de adentro para fuera, como también de afuera

para dentro.

Según el método, el peso de cada atributo se da de acuerdo a criterios propios. De

esta manera fueron pesados:

Cuadro 9. Evaluación de atributos

LOCAL A LOCAL B LOCAL A LOCAL BÁrea de construcción 30% 5 5 1.5 1.5Ubicación 25% 5 5 1.25 1.25Lugares de interés cercanos 20% 4 1 0.8 0.2Seguridad 15% 4 4 0.6 0.6Fácil acceso vial 5% 3 4 0.15 0.2Visibilidad del hotel a construir 5% 5 4 0.25 0.2

4.55 3.95

PONDERADO

TOTAL PONDERADO

CALIFICACIONATRIBUTO PESO

3.2.2.2 Método de carga distancia. Este método permite comparar, de manera

numérica, dos posibles locaciones de plantas de manufactura mediante el producto

de la carga por la distancia recorrida. El criterio de escogencia del mejor lote es

aquel cuya carga distancia sea menor. Para efectos prácticos, la localización del

hotel va a ser evaluada por este método, pero sin tener en cuenta la carga. Esto

con el fin de comparar la distancia existente entre los dos lotes y un punto fijo de

la ciudad, el cual va a ser la salida al aeropuerto internacional de Barranquilla

Ernesto Cortissoz, ubicada en la calle 30 con carrera 15. La razón por la cual no se

55

puede tomar el aeropuerto como punto de referencia, es porque este se encuentra

a 12 Km de Barranquilla, en el municipio de La Soledad, y no tiene dirección física.

Gráfica 15. Ubicación de Locales a evaluar

0

10

20

30

40

50

60

70

80

90

0 20 40 60 80

Carreras

Cal

les Local A

Local BSalida a Aeropuerto

Teniendo los locales ubicados en el plano cartesiano, se procede a sacar las

distancias desde el punto de referencia utilizando la ecuación:

Distancia = Xa – Xb + Ya - Yb

Cuadro 10. Distancia

Calle Carrera DistanciaLocal A 77 58 90Local B 79 65 99

3.2.3 Localización del terreno. Aunque los dos lotes evaluados tienen las

características mínimas necesarias para que un hotel sea exitoso, el lote A posee

más atributos tanto cualitativos como cuantitativos. En la evaluación por

ponderado tuvo una calificación de 4.55 sobre una de 3.95, tiene la menor

56

distancia desde la salida al aeropuerto de Barranquilla y cualitativamente es el

mejor rodeado. Es por esto, que el lote donde Hoteles Estelar debe construir el

Hotel es el ubicado en la Calle 77B con carrera 58.

En los anexos E, F y G se encuentran los datos generales del barrio, información

básica del inmueble A y datos importantes sobre este lote. En los anexos H e I,

están todas las especificaciones técnicas del lote A, según el Plan de Ordenamiento

Territorial. (POT)

4. INGENIERÍA DEL PROYECTO

4.1 ORGANIZACIÓN

4.1.1 Tipo de empresa que se proyecta crear. Más que una organización

centralizada o descentralizada, se va a aplicar el concepto nuevo de organización

línea staff. Esto debido, no solo a ser una tendencia nueva, donde se pretende que

la configuración en línea obedezca a que la responsabilidad de obtención de

resultados recaiga sobre la parte operativa mientras que la configuración de staff

supervisa las actividades de servicio desarrolladas en toda la organización, sino

también porque este tipo de estructura es la que Hoteles Estelar lleva aplicando en

sus hoteles.

Desde el punto de vista legal, Hoteles Estelar es una sociedad anónima, ubicada

dentro del sector hotelero y turístico del país. El hotel que esta empresa proyecta

construir en la ciudad de Barranquilla, va a ser constituido legalmente como una

sociedad anónima aparte de la empresa. Esto quiere decir, que el nombre que

llevará el hotel a construir será: “Hotel Estelar Barranquilla S.A.” y va ser una ente

legal separado tanto de forma financiera como tributaria de Hoteles Estelar. Sin

embargo, hay que tener en cuenta que su parte operativa, contratación de

personal y junta directiva, va a ser fundamentada en las órdenes y procedimientos

establecidos por la empresa Hoteles Estelar S.A.

4.1.2 Estructura Organizacional. Teniendo en cuenta todas las bases que

soportan una estructura organizacional sólida, esto es el punto de partida para

crear una gestión administrativa fuerte y encaminada hacia el norte propuesto por

sus directivas y socios accionistas. Para lograr aplicarlo en establecimientos

hoteleros, no es suficiente conocer todas las teorías administrativas que

58

comenzaron desde Frederick Taylor, sino conocer más a fondo lo que se entiende

en hotelería como centros de producción y centros de servicios.

Los centros de producción o departamentos operados son todos aquellos que

conforman el control operacional dentro de un hotel, mediante “un conjunto de

actividades productivas que generan la venta de productos terminados y

servicios”2

Los centros de servicio o departamentos no operados son los que conforman los

centros de actividades no productivas, que sirve cómo soporte al control

operacional de los centros de producción y generalmente son considerados como

staff, dentro de una organización hotelera.

El siguiente, es el organigrama propuesto para el Hotel Estelar Barraquilla:

Gráfica 16. Organigrama Hotel Estelar – Barranquilla

JUNTA DIRECTIVA

PUBLICIDAD Y PROMOCIÓN

MANTENIMIENTO

DEPARTAMENTOADMINISTRATIVO Y

CONTABLEALIMENTOS Y BEBIDASHABITACIONESDEPARTEMENTOS

MENORES

GERENTE GENERALRECURSOS HUMANOS

2 BÁEZ CASILLAS, Sixto. Hotelería. México: McGraw Hill, 2000, p. 6

59