etica para nuestra profesión

DESCRIPTION

En esta revista podemos apreciar todo lo necesario en la ética para un contador como lo es el codigo, reglamentos, principios entre otros mas.TRANSCRIPT

Eively Leal

ÉTICA EN NUESTRA

PROFESIÓN contaduría

ÉTICA PARA CONTADORES

Valores y principios

La Moral

Evitemos Fraudes

Reglamentos

Ética y Moral. Sujeto Ético…………..….3

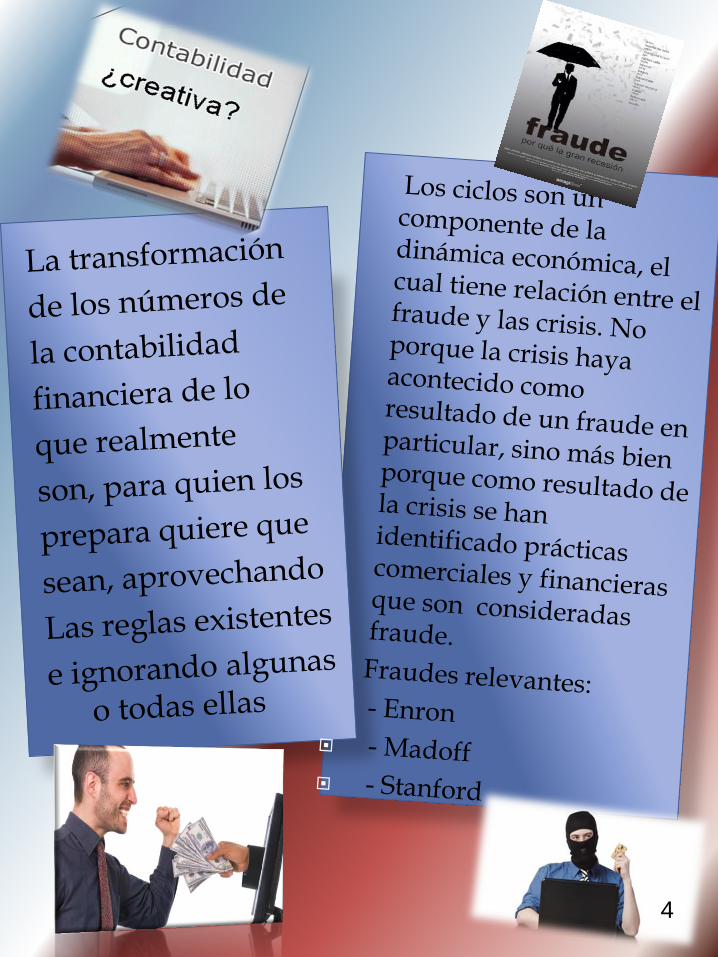

Contabilidad creativa. Fraudes

Financieros…………………………..…………4

La Responsabilidad Legal del

Contador…………………………………..…….5

Código de Ética de los Contadores

Públicos…………………………………..………6

Principios de conducta profesional..7

La profesión de la Contaduría

Publica…………………………………………..8

Entorno ético del contador………......9

Políticas, normas y reglamentos éticos

disciplinarios…………………………………10

Procedimiento para implementar un

Código de ética en una empresa……

Importancia de un Código de

ética……………………………………………..12

El contador como asesor de una

empresa………………………………………...13

Sin la ética, el ser humano no posee valores. Sin ética, el contador no lo es en sí. Como parte fundamental de cada individuo, la ética se vuelve día con día un factor de mayor importancia en el mundo profesional. Para los futuros profesionales o estudiantes en la vida académica, a través de las diversas materias curriculares y actividades relacionadas con la ética, el tema queda claro y aplicable a los “casos prácticos” mencionados en el ámbito académico. Pero, ¿Qué pasa en la vida real? ¿Realmente pueden utilizarse las teorías enseñadas en la educación universitaria como una regla de vida diaria para la contabilidad? A través de teoría, normatividades, casos, aplicaciones y ejemplos, se muestra lo que realmente es la ética profesional para la contabilidad.

3

4

Ley del Ejercicio de la Contaduría

Publica

Capitulo I Disposiciones Generales

Capitulo II Del Profesional

Capitulo III Del Ejercicio Profesional

Capitulo IV De los Organismos Profesionales

Capitulo V Del Ejercicio Ilegal y de las Sanciones

Capitulo VI Disposiciones Transitorias

5

6

7

P

A

R

A

D

I

G

M

A

8

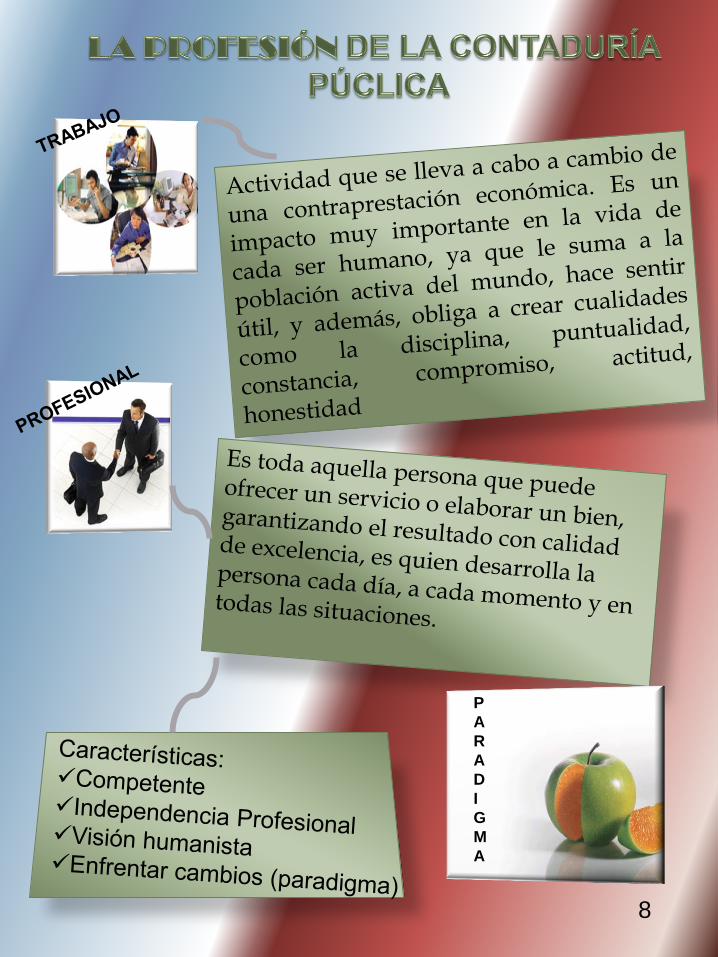

ENTORNO ETICO DEL

CONTADOR

Son principios que nos permiten orientar nuestro comportami-ento en función de realizarnos como personas. Valores, actitudes y conductas están relacionados

Características:

Dependencia

Polaridad

Cualidad

Jerarquía

La libertad cuasi

ilimitada exige como

contrapartida que los

agentes económicos

asuman algunos

valores éticos para que

dicha libertad no lleve a

una lucha sin cuartel

que sólo beneficie a los

más fuertes.

Un dilema ético se

plantea una situación

posible en el ámbito de

la realidad pero

conflictiva a nivel

moral, y se solicita una

solución razonada del

conflicto, o un análisis

de la solución.

9

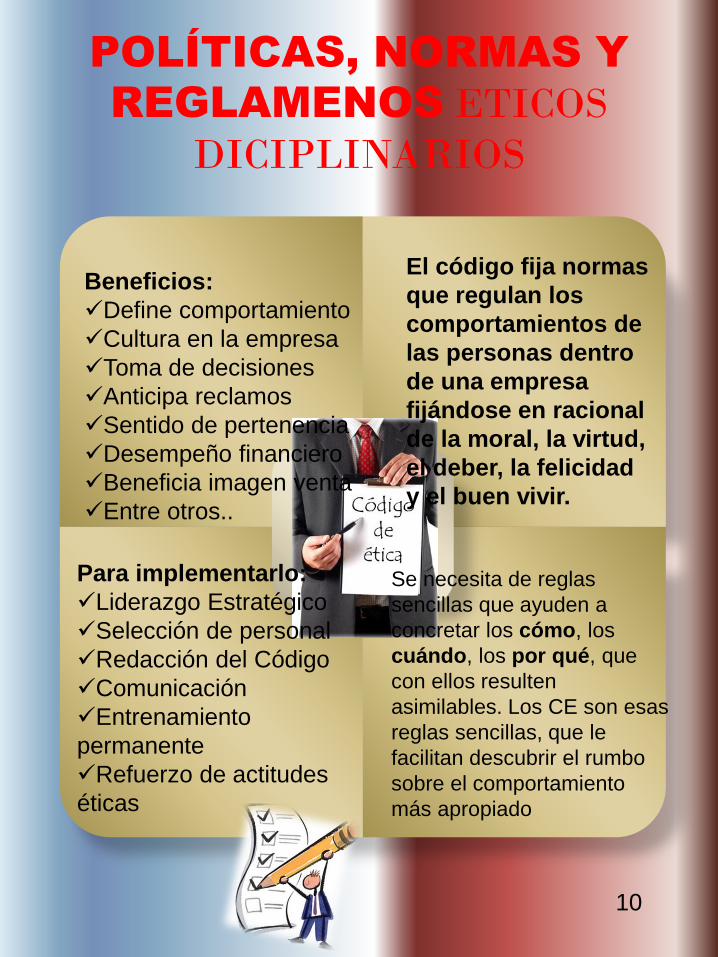

POLÍTICAS, NORMAS Y

REGLAMENOS ETICOS

DICIPLINARIOS

El código fija normas

que regulan los

comportamientos de

las personas dentro

de una empresa

fijándose en racional

de la moral, la virtud,

el deber, la felicidad

y el buen vivir.

Se necesita de reglas

sencillas que ayuden a

concretar los cómo, los

cuándo, los por qué, que

con ellos resulten

asimilables. Los CE son esas

reglas sencillas, que le

facilitan descubrir el rumbo

sobre el comportamiento

más apropiado

Para implementarlo:

Liderazgo Estratégico

Selección de personal

Redacción del Código

Comunicación

Entrenamiento

permanente

Refuerzo de actitudes

éticas

Beneficios:

Define comportamiento

Cultura en la empresa

Toma de decisiones

Anticipa reclamos

Sentido de pertenencia

Desempeño financiero

Beneficia imagen venta

Entre otros..

10

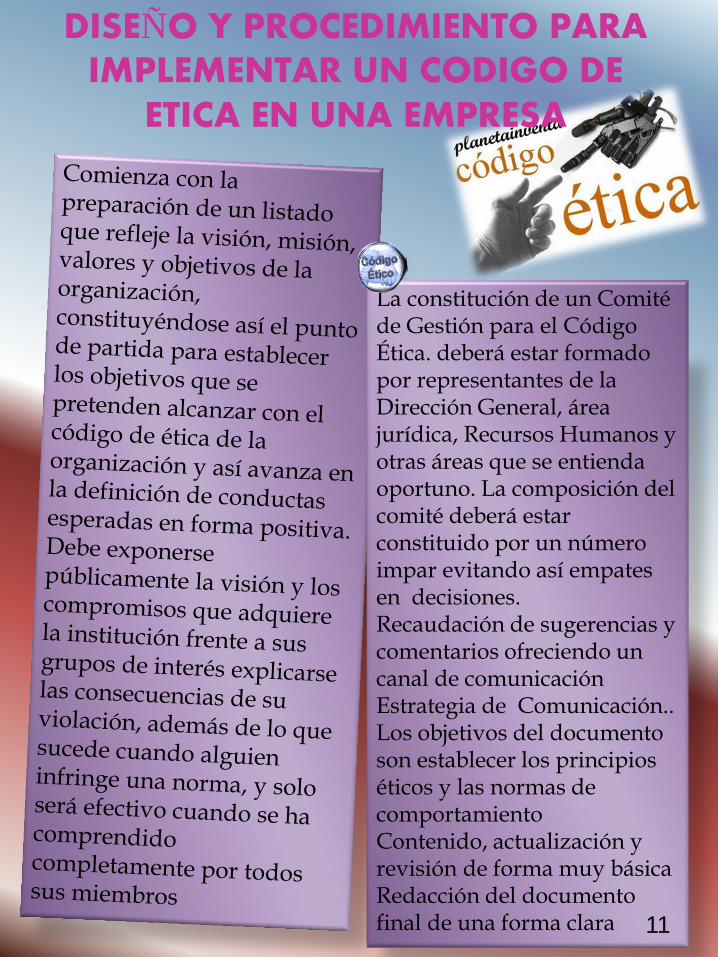

DISEÑO Y PROCEDIMIENTO PARA IMPLEMENTAR UN CODIGO DE

ETICA EN UNA EMPRESA

La constitución de un Comité de Gestión para el Código Ética. deberá estar formado por representantes de la Dirección General, área jurídica, Recursos Humanos y otras áreas que se entienda oportuno. La composición del comité deberá estar constituido por un número impar evitando así empates en decisiones. Recaudación de sugerencias y comentarios ofreciendo un canal de comunicación Estrategia de Comunicación.. Los objetivos del documento son establecer los principios éticos y las normas de comportamiento Contenido, actualización y revisión de forma muy básica Redacción del documento final de una forma clara 11

IMPORTANCIA DE UN..

Importancia del código de ética en las organizaciones • Regulan la conducta por las normas contenidas en este, así como las legales y morales. • Promueve la honestidad para resolver problemas • Mejorar las relaciones laborales • Se pueden crear lineamientos a dichos código que relacionen las actividades diarias con el compromiso social de la empresa. • Herramienta vital para moldear y limitar las actitudes del personal de la empresa • Forma de cambiar la visión de la sociedad y los profesionistas se puede acabar con prácticas corruptas que destruyen valor y dañan la economía y la sociedad

12

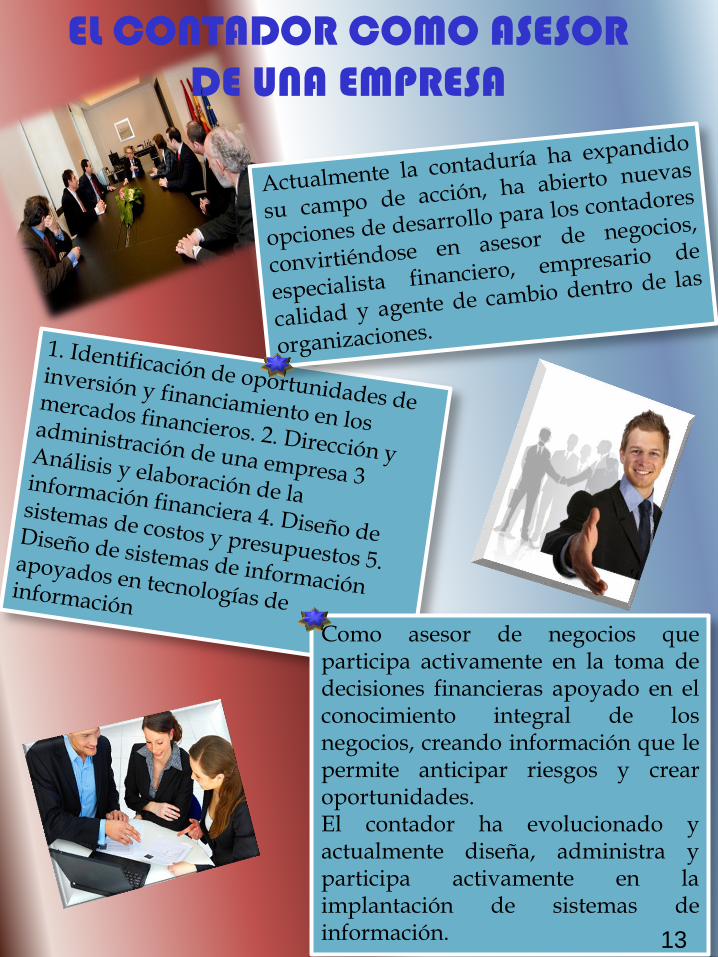

EL CONTADOR COMO ASESOR DE UNA EMPRESA

Como asesor de negocios que participa activamente en la toma de decisiones financieras apoyado en el conocimiento integral de los negocios, creando información que le permite anticipar riesgos y crear oportunidades. El contador ha evolucionado y actualmente diseña, administra y participa activamente en la implantación de sistemas de información. 13

CONCLUSIÓN

REFERENCIAS BIBLIOGRÁFICAS

REFERENCIAS BIBLIOGRÁFICAS