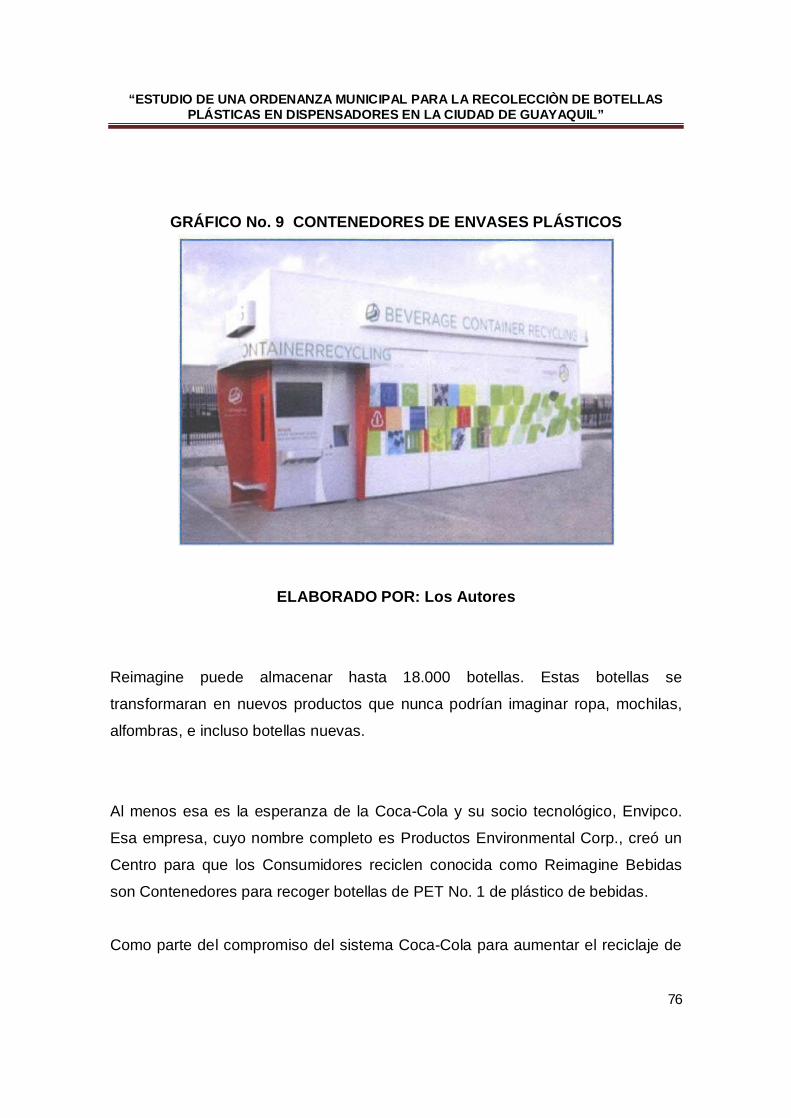

estudio de una ordenanza municipal para …repositorio.ug.edu.ec/bitstream/redug/13496/1/estudio de...

TRANSCRIPT

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

I

CARATULA

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE CONTADURÍA PÚBLICA AUTORIZADA CON MENCIÓN

EN TRIBUTACIÓN

TEMA: “ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA

RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

AUTORES:

ANA CAROLINA CALDERÓN HERNÁNDEZ

ALEJANDRA NATALI DÁVILA GUTIÉRREZ

RAFAELA VICTORIA RUÍZ LOOR

Clemente A. Moreira B., Ing. Com. M.A.E.

TUTOR DE TESIS

GUAYAQUIL, FEBRERO 2013

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

II

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS:

TÍTULO “ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLASTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

REVISORES:

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA: CONTADURIA PÚBLICA AUTORIZADA

FECHA DE PUBLICACIÓN: N° DE PÁGS.:131

ÁREA TEMÁTICA: CPA Tributación

PALABRAS CLAVES:

RESUMEN: La presente Tesis analiza las diferentes fases para la devolución del Impuesto Redimible de las botellas Plásticas no Retornables, después del adecuado proceso de reciclaje de las mismas en la ciudad de Guayaquil. El Servicio de Rentas Internas (S.R.I.) realiza los procesos de control tributario.

N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN: Nº

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF SI NO

CONTACTO CON AUTORES:

ANA CAROLINA CALDERON HERNANDEZ

ALEJANDRA NATALI DAVILA GUTIERREZ

RAFAELA VICTORIA RUIZ LOOR

Teléfono: 0992537490

0980193082

0993129693

E-mail: [email protected]

CONTACTO DE LA INSTITUCIÓN

Nombre:

Teléfono:

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

III

ÍNDICE GENERAL

CARATULA ................................................................................................................................... I

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA ......................................... II

ÍNDICE GENERAL ............................................................................................................... III

RENUNCIA DE DERECHO DE AUTOR...................................................................... VI

DEDICATORIA ..................................................................................................................... VII

AGRADECIMIENTO ........................................................................................................ VIII

RESUMEN .................................................................................................................................IX

ABSTRACT ...............................................................................................................................XI

INTRODUCCIÓN ............................................................................................................... XIII

ANTECEDENTES................................................................................................................ XVI

SUMARIO ANALÌTICO ................................................................................................. XXV

ÍNDICE DE TABLAS ................................................................................................... XXVIII

ÍNDICE DE GRÁFICOS ................................................................................................. XXIX

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

IV

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

V

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

VI

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

VII

DEDICATORIA

A Dios por darme la oportunidad de vivir , por estar conmigo, por haberme permitido llegar hasta este punto y haberme dado salud para lograr mis objetivos, por haberme puesto en mi camino aquellas personas que han sido mi soporte y compañía durante todo mis estudios.

A mi dedicada y muy querida madre Ana por darme la vida , por su apoyo incondicional ,por su fuerza y su valor me enseño a salir adelante ante cualquier obstáculo guiándome por el camino del bien y gracias y gracias por sobre todo por tu amor de madre y amiga .

Ana.

Esta obra está especialmente dedicada al CREADOR de toda la ciencia y el conocimiento nuestro Padre celestial;

A mi madre Ab. Martha Gutiérrez Banchón quien es la gestora permanente de mi superación, mi abuela Lcda. Jerwiz Banchón, que me prodigo su valioso apoyo para alcanzar la meta trazada.

A mis hijos el principal motivo de superación y fortaleza.

Alejandra

A mi Dios amado por permitirme culminar con éxitos mi carrera y en especial por haberme dado el privilegio de ser madre de mi preciosa hija Leah, que por ningún motivo fue un impedimento para seguir adelante, al contrario es mi fortaleza y motivación para crecer cada día.

A mis queridos Padres Xiomara y Rodolfo que siempre han estado a mi lado brindándome su apoyo incondicional a pesar de la distancia.

A mi hermano Alex que con sus palabras de aliento me animo a seguir adelante para no dejar mi carrera a un lado.

Rafaela.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

VIII

AGRADECIMIENTO

Son muchas las personas por las cuales estoy agradecida, empezando por Dios, por mis padres hermanos, tíos y amigos que siempre están ahí conmigo dándome la mano, un pilar importante en mi vida

Ana

Existen circunstancias en la vida de todo estudiante en que se ven cristalizados sus más preciados anhelos como es la culminación de los estudios de tercer nivel.

Valiosos conocimientos adquiridos, hoy plasmados en esta Tesis que no hubiera visto la luz ni alcanzado su fin sino hubiera sido por la acertada conducción del Tutor Ing. M.A.E. Clemente Moreira y de todas aquellas personas que con su conocimiento profuso y experiencia permitieron acrecentar mi acervo cognoscitivo y plasmar sus enseñanzas en esta obra .

A mi querido esposo por su ayuda incondicional en mi carrera universitaria.

Para todos ellos mi imperecedera gratitud y mi reconocimiento eterno por tan valioso apoyo.

Alejandra

A Dios por brindarme la oportunidad de culminar mi carrera universitaria, solo él sabe lo difícil que ha sido para mí este objetivo, aprendiendo que nunca es tarde para terminar lo que un día empecé.

Agradezco también a todas las personas que me ayudaran a alcanzar mi objetivo, sin ellos no hubiera logrado.

A mi suegra Marina por cuidar de mi hija mientras escuchaba clases, a mi amiga Tania, mis amigas del trabajo, y mi compañero de vida por todo su apoyo.

Rafaela

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

IX

RESUMEN

La presente Tesis analiza las diferentes fases para la devolución del

Impuesto Redimible a las Botellas Plásticas no Retornables, después del

adecuado proceso de reciclaje de las mismas en la ciudad de Guayaquil. El

Servicio de Rentas Internas (S.R.I.) realiza los procesos de control tributario.

La finalidad de este impuesto es incentivar el proceso de reciclaje como

mecanismo para disminuir en parte la contaminación ambiental. Su actual

disposición no sólo representa un problema ecológico, sino también un

inconveniente desperdicio de un material con gran potencial de reutilización.

Quienes adquieren una prenda de vestir hecha con poliéster, difícilmente

creerán que fue elaborada a partir de botellas plásticas recicladas. Sin

embargo, el mayor mercado del PET reciclado es el de fibras textiles, de ahí

que más de dos tercios de los envases recolectados se exporten a Estados

Unidos y China.

Con ese material se elaboran hilados para prendas de vestir, así como fibra

corta que sirve de relleno para edredones, almohadas, asientos de

automóvil, muebles o peluches; también se producen textiles no tejidos para

colchonetas.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

X

Encontramos una gran demanda de este material reciclado para fabricar

láminas, fleje, envases para alimentos o para productos de limpieza y aseo

personal, hilo para pescar, fibra para escobas y prácticamente cualquier cosa

de poliéster.

El reciclaje de este material es fácil de organizar; ya vacío se lava, se

apachurra y se coloca en fundas independiente de la basura orgánica. No

es tan difícil ¿verdad?

Elegir reciclar, no botar basura en cualquier lugar, y cuidar el planeta; nos

permitirá habitar en un ambiente ecológicamente equilibrado que garantice el

buen vivir.

Al mismo tiempo, la presente Tesis detalla el proceso de reembolso que

deben seguir los ciudadanos para la entrega del Impuesto Redimible de

Botellas Plásticas no Retornables.

Es imperativo que las empresas implementen sistemas que permitan detectar

con antelación posibles diferencias con sus declaraciones, y de

esta manera se encuentren preparadas para posibles controles tributarios

por parte de la Administración Pública.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XI

ABSTRACT

This thesis analyzes the different phases for the tax refund redeemable non-

returnable plastic bottles, after proper recycling process them in the city of

Guayaquil. The Internal Revenue Service (IRS) takes tax control processes.

The purpose of this tax is to encourage the recycling process as a

mechanism to reduce pollution in part. Its current arrangement is not only an

environmental problem but also a waste of a material disadvantage with great

potential for reuse.

Those who acquire a garment made of polyester, hardly believe it was made

from recycled plastic bottles. However, the largest market for recycled PET is

the textile fiber; hence more than two thirds of the harvested container is

exported to the United States and China.

With this material are produced yarns for clothing and short fiber filler serving

quilts, pillows, car seats, furniture and stuffed animals also produce

nonwoven fabrics for mattresses.

We found a high demand for this recycled material to make sheet, strip, or

food containers for cleaning products and toiletries, fishing line, fiber for

brooms and practically anything polyester.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XII

The recycling of this material is easy to organize; and vacuum washed, and

placed smack in separate bags of organic waste. Not that hard right?

Choose recycle, no littering anywhere, and care for the planet, we will live in

an ecologically balanced environment to ensure good living.

At the same time, this thesis details the refund process to be followed for

delivery citizens Redeemable Tax not returnable plastic bottles.

At the same time, this thesis details the refund process to be followed for

delivery citizens Redeemable Tax not returnable plastic bottles.

It is imperative that companies implement systems to detect in advance

possible differences in their statements, and so they are prepared for

potential tax audit by the Public Administration.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XIII

INTRODUCCIÓN

El presente trabajo tiene como objetivo mediático detallar la situación

actual del proceso devolutivo de los 0.02 centavos del Impuesto redimible a

las Botellas Plásticas no Retornables; hacer énfasis en el impacto que los

desechos plásticos ocasionan en detrimento del medio

ambiente; exteriorizar la minúscula gestión integral del proceso de reciclaje;

y, enfocar la prioridad que deben asumir los organismos administrativos,

municipios, recicladoras e instituciones ambientalistas encargadas de

custodiar la conservación de los ecosistemas, promoviendo el reciclaje

en todos los lugares, a través de incentivos variados.

La ausente gestión integral en el manejo del reciclaje de botellas

plásticas, nos priva del derecho que tenemos los ciudadanos de vivir en un

ambiente sano, del que debemos gozar todos, y que el Estado promueve

insuficientemente.

Las Botellas plásticas, están en todas partes; en hogares, hoteles, oficinas,

tiendas, locales comerciales, supermercados.

Generalmente existe una fracción de estos desechos que son reciclados,

motivo que nos incita a que se promueva el reciclaje en otros sectores,

regiones o en la totalidad de un país; impulsándonos a sugerir se

emprendan mecanismos que incentiven el reciclaje de las botellas plásticas

no retornables.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XIV

Con la acción de reciclar se reduce el volumen de residuos generados por

estos materiales plásticos, se aprovechan los recursos presentes en los

países como Alemania, Estados Unidos y Japón, que son algunas de las

naciones en donde el reciclaje ha sido exitoso gracias a que se han utilizado

incentivos para reducir la contaminación medioambiental usando cada vez

el mercado empresarial para que asigne los recursos ambientales en vez de

apoyarse en normas.

En los estados anteriormente mencionados, se han introducido incentivos

económicos para el reciclaje de estos materiales reutilizables, los cuales han

sido exitosos gracias al soporte de difusión, sensibilización y educación

dirigido a sus habitantes, evitando con este accionar la sobre explotación de

los recursos naturales.

El éxito de las actividades de reciclaje en algunos países; como ya lo

citamos, se atribuye principalmente a la introducción de incentivos creados

por el gobierno mediante normas y reglamentaciones. Corresponde a la

Administración Pública, disponer políticas ambientales de educación,

difusión y creación de un escenario que incentive a los ciudadanos a

comprender el reciclaje como una necesidad que nos favorezca.

El presente trabajo teórico se concibió acorde al método positivo, siguiendo

los lineamientos metodológicos del mismo, y utilizando otros métodos como

el deductivo, inductivo, analítico y las técnicas de investigación

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XV

bibliográfica para la recopilación de datos los cuales se encuentran

debidamente actualizados.

Finalmente, se espera que la presente Tesis, sea utilizada como una

herramienta de consulta, análisis y reflexión para todas aquellas personas

que se interesen por conocer las políticas de interés público surgidas

para crear una conciencia ambiental mediante la cultura del reciclaje de las

botellas plásticas, y un mecanismo de información de la gestión de pago de

los incentivos originados con ese propósito.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XVI

ANTECEDENTES

EL PROBLEMA

PLANTEAMIENTO DEL PROBLEMA

Nuestro problema está enfocado en el impacto ambiental que causa los

envases plásticos en el medio ambiente con lo que conlleva consecuencias

perjudiciales para la salud y la respectiva devolución de los C/ 2 por cada

botella que se ha consumido.

No se han creado los mecanismos suficientes para reducir el índice de

contaminación y esto se debe a la falta de conocimiento que se tiene de

manera general los procesos que trae consigo la actividad de reciclaje.

En el 2012 se implementó La Ley de Fomento Ambiental y Optimización de

los Ingresos del Estado, el cual contiene entre otros El Impuesto Redimible a

las Botellas Plásticas no Retornables.

Su principal objetivo fue la disminución de la contaminación ambiental junto a

la estimulación del proceso de recolección y reciclaje de las Botellas

Plásticas no Retornables basándose en la Constitución del 2008 que

establece como responsabilidad del Estado respetar los derechos de la

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XVII

naturaleza, crear un ambiente sano y utilizar los recursos naturales de modo

racional sustentable y sostenible, estableciendo adicionalmente que las

operaciones gravadas con dicho impuesto serán objeto de declaración dentro

del mes subsiguiente al que se las efectuó.

Al implementar la ley del Impuesto Redimible a las Botellas Plásticas no

Retornables en Enero del 2012 descubrimos que en la actualidad el

ciudadano no recupera el valor de los 2 centavos, cuando esta ley tuvo como

objetivo principal la recuperación del valor como incentivo al cuidado del

medio ambiente.

Es notorio el poco interés de los ciudadanos guayaquileños de reciclar

afectando también este proceso la tardía devolución después de consumir

cada bebida embotellada ya que este valor no es recuperado

inmediatamente.

Al querer el ciudadano reciclar en el envase plástico que ha consumido y

recuperar el valor pagado, no encuentra los mecanismos suficientes para

lograrlo por lo que su mejor opción es arrojarla al tacho de basura o

comúnmente a la calle trayendo consecuencias perjudiciales para la salud y

el medio ambiente

En Ecuador generalmente se producen 1.000 millones de botellas de plástico

al año. Según el Ministerio del Medio Ambiente, sólo el 30% se recicla y el

restante 70% está en las calles, ríos, playas y basureros.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XVIII

Hoy en día nos debemos enfocar hacia la prioridad de comprar y reciclar

para evitar que toda botella que se compra o consuma vaya a la basura, ya

es hora que los ciudadanos comencemos a reutilizar las botellas de plástico,

así se disminuirá las cantidad de envases.

El impacto ambiental de las botellas plásticas de agua aumenta cada día, y

es probable que continúe representando una seria amenaza ambiental hasta

que los consumidores dejen de usar esta clase de productos plásticos que al

terminar de utilizarlos terminan en la basura con demasiada frecuencia.

Al analizar el medio ambiente es de vital importancia recordar el costo y el

impacto de la fabricación y la comercialización del producto y las sustancias

químicas que se utilizan para fabricar botellas plásticas, también se debe

considerar la cantidad de energía que consume la producción y el llenado de

las botellas después de la producción.

El impacto de las botellas plásticas en los mares ya es mortal, pero sobre

todo para los animales que desconociendo el peligro que conllevan, las

ingieren y acaban muriendo.

La contaminación por las botellas de plásticos no retornables es una

preocupación ya que es uno de los materiales más resistentes, lo que llevara

de a 100 a 1000 años para desintegrarse.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XIX

Nuestro problema está dirigido sobre la ciudad de Guayaquil junto a los

ciudadanos guayaquileños y guayaquileñas donde la acumulación de

envases plásticos conlleva a serias enfermedades, siendo este tipo de

desperdicio causas de acumulación de aguas y sin número de

enfermedades, debido a que este tipo de envases plásticos no permiten que

el agua de las lluvias desfogue afectando notoriamente el medio ambiente.

Personas de escasos recursos económicos se dedican diariamente a la

recolección de botella plástica beneficiándose de los C/ 2 por botella

recolectada y reciclada. Pero no es suficiente. Las cantidades de botellas

vendidas dentro de la ciudad son mayores a las cantidades recicladas

haciéndonos la pregunta:

¿Hacia dónde se dirigen este tipo de envases NO reciclados?

Este tipo de envases se dirigen hacia los enormes tachos de basura, los

cuales tardaran años en desintegrarse, o en las calles de nuestra ciudad.

Por lo cual vemos la importancia de crear una cultura ambiental con el

incentivo de la devolución del valor cancelado por el consumidor final del

producto.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XX

FORMULACIÓN DEL PROBLEMA

¿Por Qué incentivar al (la) ciudadano (a) Guayaquileño (a) en el proceso de

reciclaje y recolección de botellas plásticas no retornables?

Nos encontramos en la necesidad de crear conciencia sobre es la

importancia de mantener un planeta limpio; tener un criterio ambiental acerca

del cómo mejorar nuestro ecosistema.

El Estado ecuatoriano no está fomentando la verdadera importancia para la

cual fue implementado el IMPUESTO REDIMIBLE DE BOTELLAS

PLÁSTICAS NO RETORNABLES esto es la disminución de la contaminación

ambiental y el debido proceso de reciclaje.

Debe de haber políticas ambientales de educación, difusión y creación de un

escenario que incentive a los ciudadanos a ver el reciclaje como una

necesidad que nos favorezca.

En Guayaquil, se evidencia la falta de reciclado y recolección de botellas

plásticas no retornables por la falta de métodos para la ejecución del mismo.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XXI

En la actualidad no poseemos instrumentos para el reciclado y recolección y

la automática devolución del Impuesto por el consumo de cada botella

plástica no retornable.

EVALUACIÓN DEL PROBLEMA

DELIMITADO.- Esta investigación brinda una solución hacia la devolución

del Impuesto Redimible a las Botellas Plásticas no Retornables y su debido

reciclado y recolección de estos envases plásticos en la ciudad de

Guayaquil.

ORIGINAL.- Esta investigación nos permitirá demostrar que se puede

mejorar el proceso de reciclaje y recolección de envases plásticos y la

devolución de los C/. 2 en la ciudad de Guayaquil.

HISTÓRICO.- Esta investigación será analiza desde el año de su aplicación

2012 hasta la presente fecha, así como la recaudación que ha tenido el

Servicio de Rentas Internas por parte de este Impuesto.

JUSTIFICACIÓN DEL PROYECTO

Mediante este compendio de información recabada de varias fuentes, se

direcciona este proyecto a la creación de estrategias que nos permitan

recuperar el valor pagado de las Botellas Plásticas no Retornables

inmediatamente

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XXII

JUSTIFICACIÓN TEÓRICA.- A pesar de la implementación del impuesto aún

se evidencia la falta del hábito de reciclaje y desperdicios dentro de la

ciudad, pues son muy pocas personas las que se encargan de recolectar

estas botellas vacías.

Es necesario implementar los mecanismos propios para promover la acción

del reciclaje, motivándolos a hacerlo diariamente por cada producto

embotellado que consuma.

Los beneficios que se crean al implementar la recolección diaria es contribuir

a vivir en ambiente sano y ecológicamente equilibrado.

JUSTIFICACIÓN METODOLÓGIA.- Esta investigación se sustentará en

base de encuestas, estarán centralizadas concretamente en la ciudad de

Guayaquil donde podremos determinar algunos factores que conllevan a los

individuos al consumo de botellas plásticas no retornables, determinaremos

edades, nivel académico, conocimiento sobre el impuesto, cultura de

reciclaje.

Estos datos nos permitirán conocer si nuestra hipótesis es correcta y

determinar la solución más viable que satisfaga a los contribuyentes o

consumidores.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XXIII

JUSTIFICACIÓN PRÁCTICA.- Esto va hacer positivo porque los ciudadanos

van a crear conciencia sobre la reciclación y recolección personal por cada

ciudadano de Guayaquil notando la importancia del cuidado del medio

ambiente y el mejor ecosistema del mismo aportando diariamente con la

recolección.

OBJETIVOS DE LA INVESTIGACIÓN

OBJETIVO GENERAL

Desarrollar mecanismos para la recuperación inmediata de los C/ 2 por cada

botella plástica no retornable después de que el ciudadano guayaquileño y

guayaquileña haya consumido el contenido del envase.

OBJETIVOS ESPECÍFICOS

Recuperar el costo invertido por las botellas plásticas no retornables que los

ciudadanos consumen diariamente.

Cultivar el hábito de reciclar en el ciudadano promoviendo el cuidado del

medio ambiente aportando una mejor cultura y cuidado de nuestro planeta.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XXIV

Determinar la recaudación tributaria de los contribuyentes en la ciudad de

Guayaquil.

DELIMITACIÓN DEL PROBLEMA

CAMPO.- Tributaria, Social

ÁREA.- Ciudad de Guayaquil

ASPECTOS.- Tributario

TEMA.- Impacto e Incidencia en la Devolución del Impuesto redimible de las

Botellas como mecanismo de concientización ambiental en el ciudadano

guayaquileño

PROPUESTA.- Aparatos electrónicos para la devolución inmediata de los

C/ 2.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XXV

SUMARIO ANALÌTICO

CAPÍTULO I 1

MARCO TEÓRICO 1

1.1 LOS TRIBUTOS EN EL ECUADOR 1

1.1.1 INTRODUCCIÒN 1

1.1.2. CLASIFICACIÓN DE LOS TRIBUTOS 4

1.1.2.1. IMPUESTOS 4

1.1.2.1.1. ELEMENTOS DEL IMPUESTO 5

1.1.2.1.2. CLASE DE IMPUESTOS 6

1.1.2.2. TASAS 11

1.1.2.3. CONTRIBUYENTES ESPECIALES 14

1.1.3. DESCRIPCIÒN DE TRIBUTOS 17

1.1.4. CARACTERÍSTICAS DE LOS TRIBUTOS. 18

1.1.5. LOS TRIBUTOS Y EL PRESUPUESTO GENERAL DEL ESTADO 18

1.1.5.1. FASES DEL PRESUPUESTO GENERAL DEL ESTADO 24

1.1.6. LOS TRIBUTOS Y EL BUEN VIVIR 25

1.2. EL SERVICIO DE RENTAS INTERNAS COMO INSTITUCIÓN DE GESTIÓN TRIBUTARIA EN EL

ECUADOR 28

1.2.1 EL SISTEMA TRIBUTARIO HACIA EL SOSTENIMIENTO DEL ECUADOR 28

1.2.2. ELEMENTOS DEL SISTEMA TRIBUTARIO 31

1.2.3. EL SERVICIO DE RENTAS INTERNAS SUS GENERALIDADES Y EVOLUCIÓN 32

1.2.4. MISIÓN Y VISIÓN DEL SERVICIO DE RENTAS INTERNAS 34

1.2.6. LOS TRIBUTOS QUE ADMINISTRA EL SERVICIO DE RENTAS INTERNAS 34

1.3 ORDENANZA SIN NÚMERO, ESTABLECE LOS REQUISITOS TÉCNICOS MÍNIMOS ASÍ COMO LAS

NORMAS DE FUNCIONAMIENTO PARA LOS ESTABLECIMIENTOS Y SISTEMAS DEDICADOS A LA

RECOLECCIÓN, CLASIFICACIÓN, TRANSPORTE Y ALMACENAMIENTO TEMPORAL EN CENTROS DE

ACOPIO, COMERCIALIZACIÓN Y/O ACTIVIDADES DE REUTILIZACIÓN O RECICLAJE DE LOS

DESECHOS SÓLIDOS RECUPERABLES NO PELIGROSOS EN LA CIUDAD DE GUAYAQUIL. 37

1.4. EL IMPUESTO REDIMIBLE A LAS BOTELLAS PLÁSTICAS NO RETORNABLES COMO CAMINO A

PROTEGER EL MEDIO AMBIENTE. 48

1.4.1. EL IMPUESTO REDIMIBLE EN EL ECUADOR 48

1.4.2. EL OBJETO DEL IMPUESTO Y EL HECHO GENERADOR 50

1.4.3 LAS EXONERACIONES Y DEDUCCIONES DEL IMPUESTO 50

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XXVI

1.4.4 LOS SUJETOS DEL IMPUESTO 51

1.4.5 BASE IMPONIBLE Y TARIFA 51

1.4.6. DETERMINACION, LIQUIDACION y PAGO 51

1.4.6.1 DECLARACIÓN Y PAGO DEL IMPUESTO. 52

1.4.6.2 LIQUIDACIÓN DEL IMPUESTO 53

1.4.7. EL SISTEMA DE DEVOLUCIÓN DEL IMPUESTO EN EL ECUADOR 54

1.5. LOS INSTRUMENTOS PLÁSTICOS COMO INSTRUMENTOS PERJUDICIALES O NO

PERJUDICIALES EN LA CONTAMINACIÓN AMBIENTAL 56

1.5.1. LAS BOTELLAS PLÁSTICAS Y SU INCIDENCIA EN EL MEDIO AMBIENTE 56

1.5.2. LA CONTAMINACIÓN AMBIENTAL DE LAS BOTELLAS PLÁSTICAS NO RETORNABLES. 61

1.6. RECOLECCIÓN Y RECICLAJE DE LOS ENVASES PLÁSTICOS COMO SUSTENTO DE UN BUEN

VIVIR 62

1.6.1. RECICLAJE Y RECOLECCIÓN DE ENVASES PLÁSTICOS NO RETORNABLES. 62

1.6.2. EL BUEN VIVIR EN LA CONSTITUCIÓN DEL ECUADOR 64

1.6.3. LOS DERECHOS COMO PILARES DEL BUEN VIVIR 66

1.6.4. HACIA UN NUEVO MODO DE GENERACIÓN DE RIQUEZA Y RE-DISTRIBUCIÓN PARA EL

BUEN VIVIR 68

1.7. MODELO DISPENSADORES PARA LA RECICLACIÓN Y RECOLECCIÓN DE BOTELLAS PLÁSTICAS.

69

1.7.1. CULTURA DE RECICLAJE 70

1.7.2. ENVIRONMENTAL PRODUCTS CORPORATION (ENVIPCO) 70

1.7.3. GLOBAL PARTNER 73

1.7.4. EL MATERIAL Y EL TIPO DE BOTELLAS DE PET. 75

CAPÍTULO II 79

METODOLÓGIA DE LA INVESTIGACIÓN 79

2.1 DISEÑO DE LA INVESTIGACIÓN 79

2.1.1. INVESTIGACIÓN CUANTITATIVA 79

2.2. MODALIDAD DE INVESTIGACIÓN 79

2.2.1. INVESTIGACIÓN DE CAMPO 79

2.2.2. POBLACIÓN Y MUESTRA 81

2.3. OPERACIONALIZACIÓN DE LAS VARIABLES 81

2.3.1. VARIABLES 81

2.3.2 CONCEPTUALIZACIÓN DE LAS VARIABLES 82

2.4. OBJETIVOS 83

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XXVII

2.4.1. OBJETIVO GENERAL 83

2.4.2. OBJETIVOS ESPECIFICOS 83

2.5. HIPÓTESIS 84

2.6. TÉCNICAS DE RECOLECCIÓN DE DATOS 85

2.7. INSTRUMENTOS DE INVESTIGACIÓN 85

2.8. MODELO DE ENCUESTA 86

CAPÍTULO III 89

ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS 89

CAPITULO IV 102

CONCLUSIONES Y RECOMENDACIONES 102

4.1 CONCLUSIONES 102

4.2 RECOMEDACIONES 103

4.3 BIBLIOGRAFÍAS 104

4.4. ANEXOS 107

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XXVIII

ÍNDICE DE TABLAS

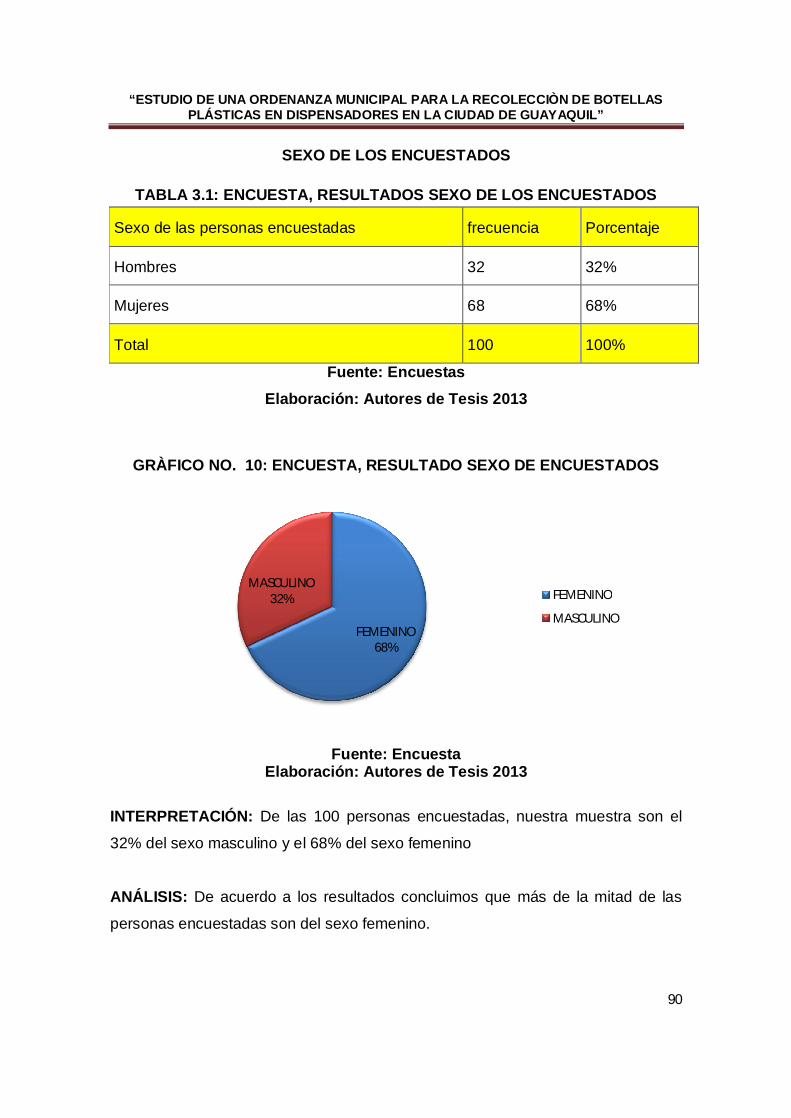

TABLA 3.1: ENCUESTA, RESULTADOS SEXO DE LOS ENCUESTADOS ......... 90

TABLA 3.2: ENCUESTA, RESULTADOS PREGUNTA 1 ........................................... 91

TABLA 3.3: ENCUESTA, RESULTADOS PREGUNTA 2 ........................................... 92

TABLA 3.4: ENCUESTA, RESULTADOS PREGUNTA 3 ........................................... 93

TABLA 3.5: ENCUESTA, RESULTADOS PREGUNTA 4 ........................................... 94

TABLA 3.6: ENCUESTA, RESULTADOS PREGUNTA 5 ........................................... 95

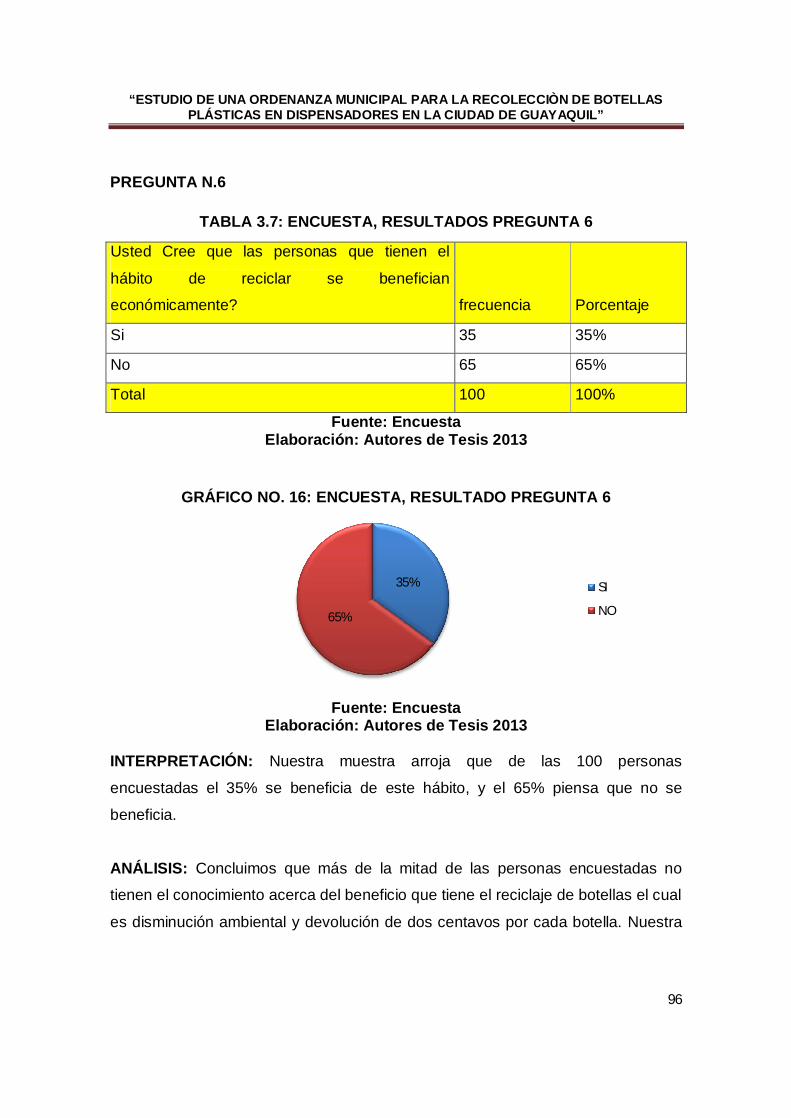

TABLA 3.7: ENCUESTA, RESULTADOS PREGUNTA 6 ........................................... 96

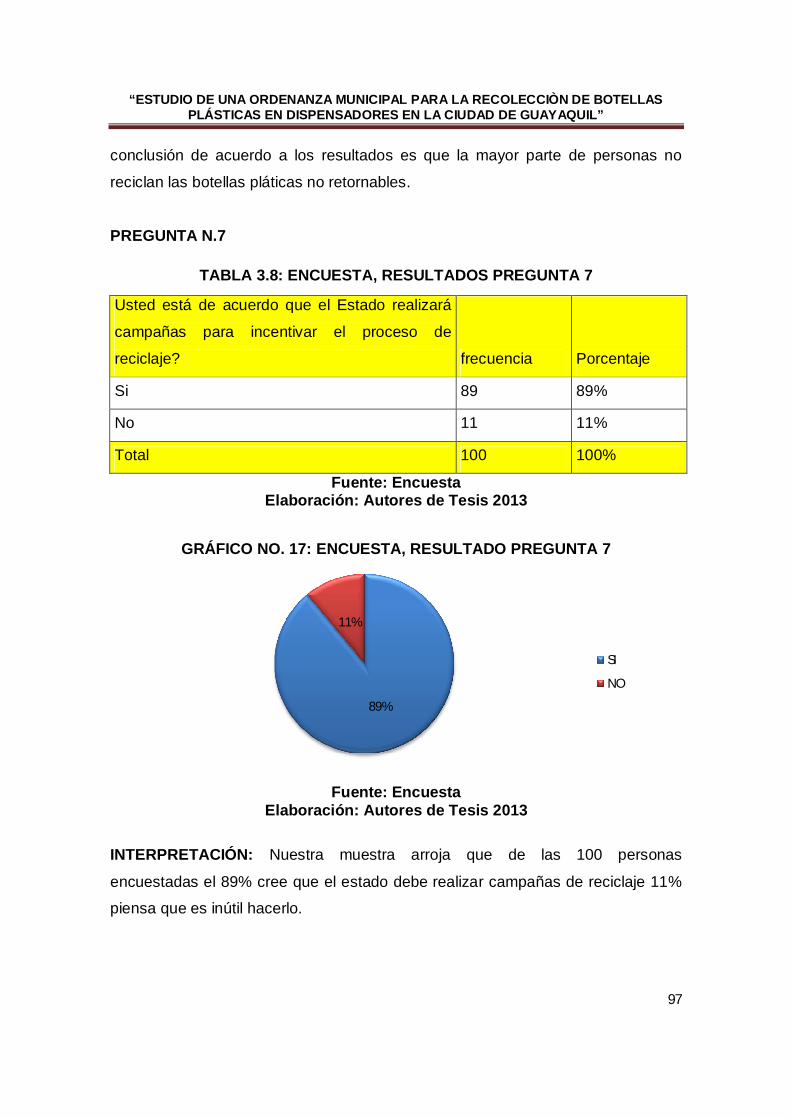

TABLA 3.8: ENCUESTA, RESULTADOS PREGUNTA 7 ........................................... 97

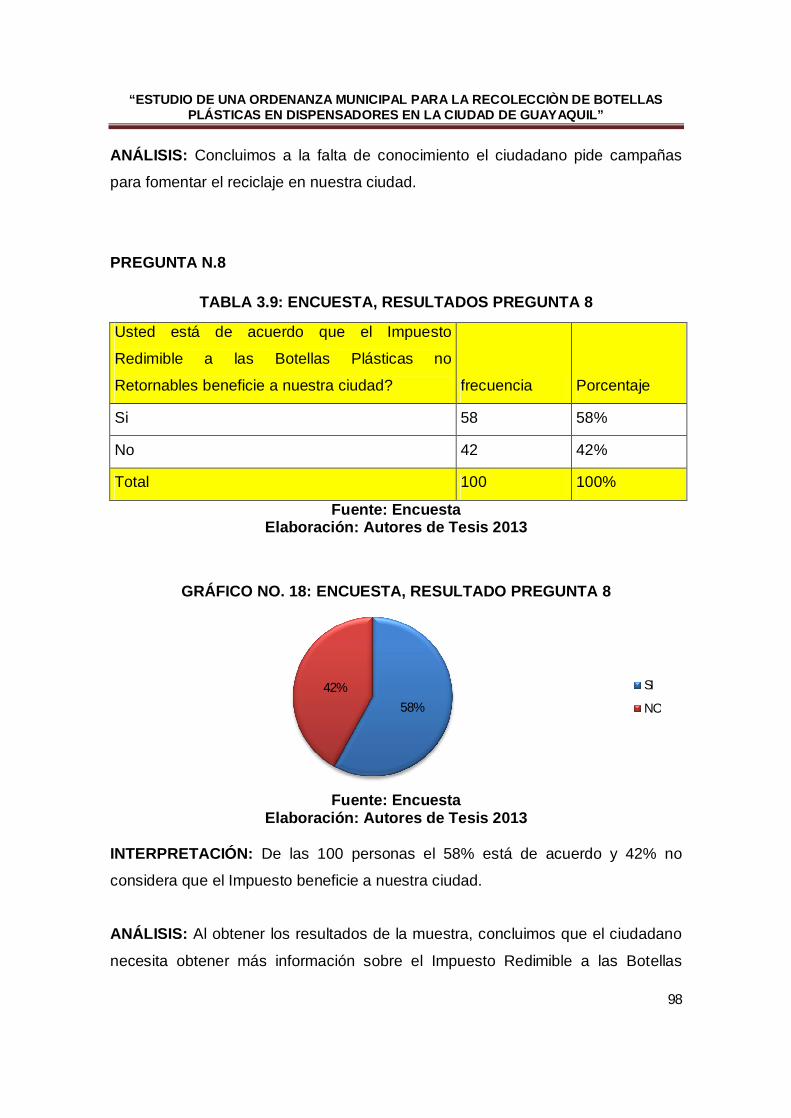

TABLA 3.9: ENCUESTA, RESULTADOS PREGUNTA 8 ........................................... 98

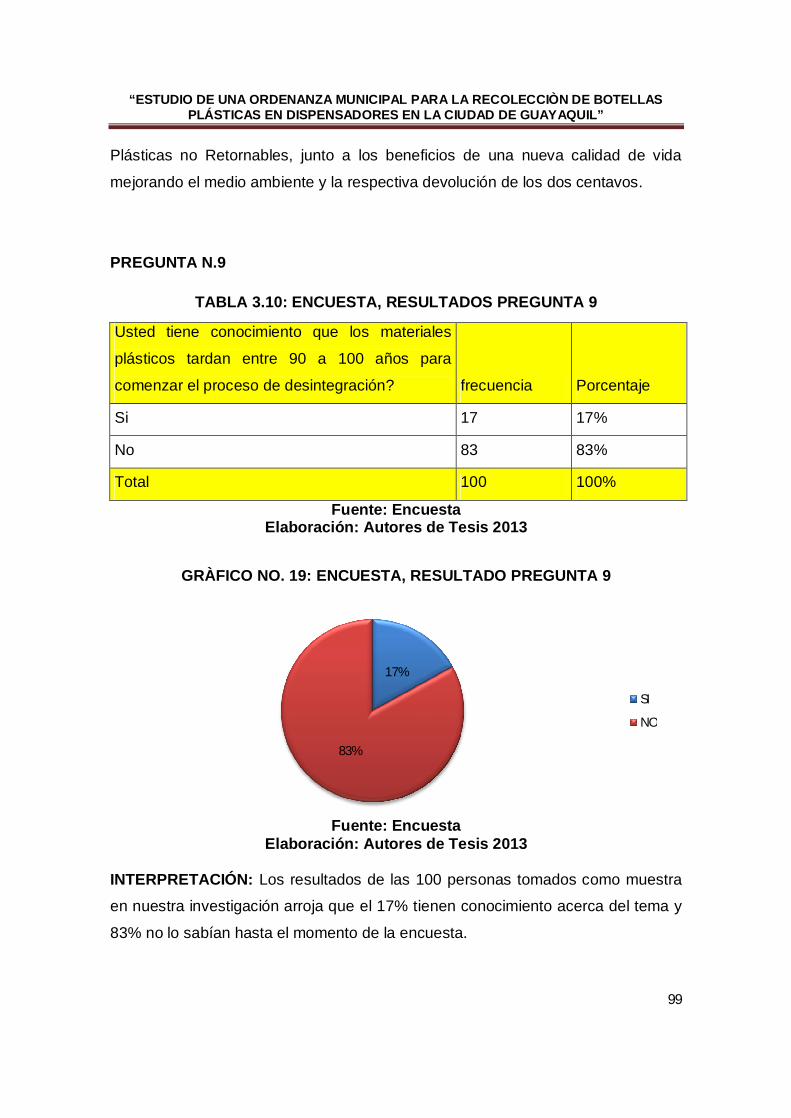

TABLA 3.10: ENCUESTA, RESULTADOS PREGUNTA 9 ......................................... 99

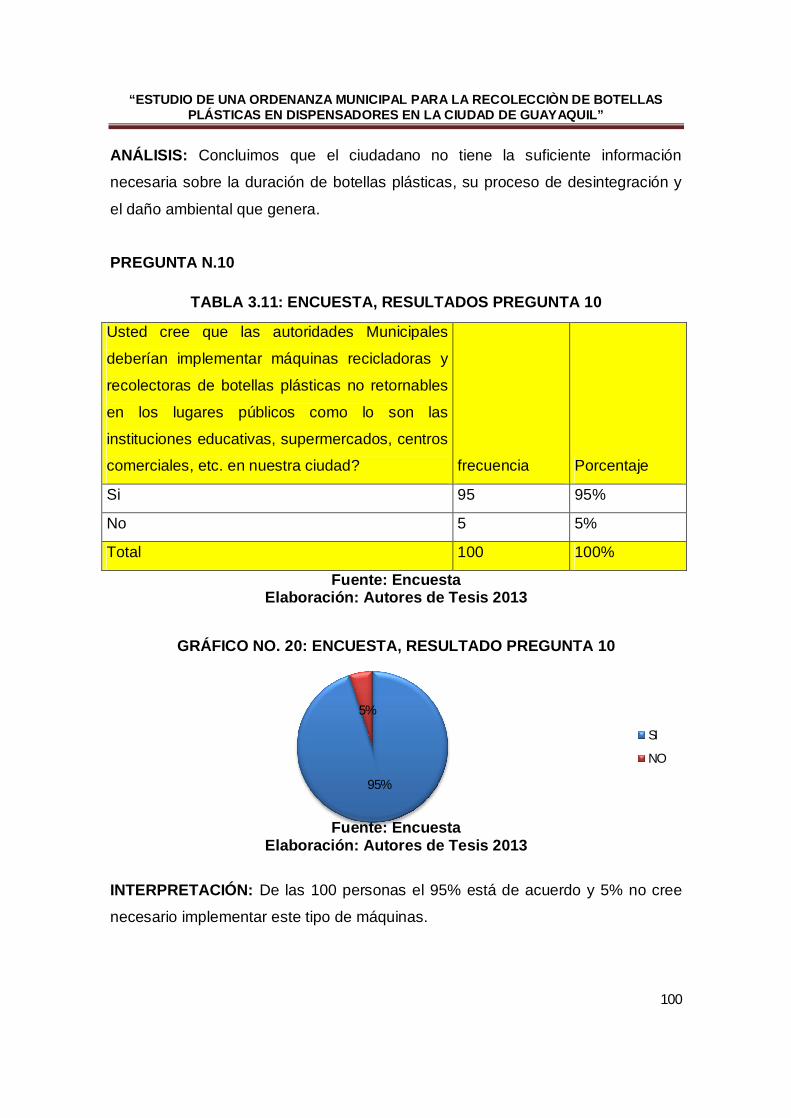

TABLA 3.11: ENCUESTA, RESULTADOS PREGUNTA 10 .....................................100

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

XXIX

ÍNDICE DE GRÁFICOS

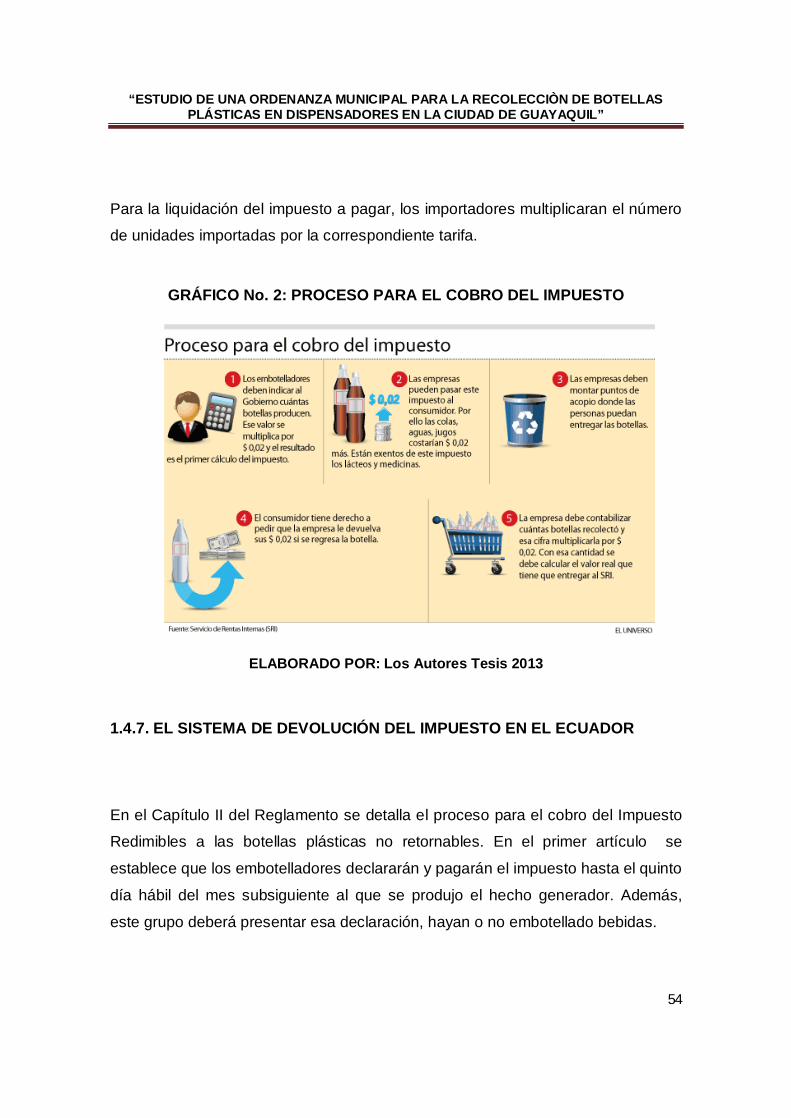

GRÀFICO No. 1: CLASES DE IMPUESTOS ....................................................................... 10 GRÁFICO No. 2: PROCESO PARA EL COBRO DEL IMPUESTO ............................... 54 GRÁFICO No. 4: BOTELLAS PLÀSTICAS ......................................................................... 58 GRÁFICO No. 5: DISPENSADOR MODELO #1 ................................................................. 71 GRÁFICO No. 6: EJEMPLO DE DISPENSADORES ........................................................ 72 GRÁFICO No. 7: MODELO DISPENSADORES # 2 .......................................................... 72 GRÁFICO No. 8: EJEMPLO DE RECICLAJE ..................................................................... 74 GRÁFICO No. 9 CONTENEDORES DE ENVASES PLÁSTICOS ................................ 76 GRÀFICO NO. 10: ENCUESTA, RESULTADO SEXO DE ENCUESTADOS ............ 90 GRÁFICO NO. 11: ENCUESTA, RESULTADOS PREGUNTA 1 ................................... 91 GRÁFICO NO. 12: ENCUESTA, RESULTADO PREGUNTA 2 ...................................... 92 GRÁFICO NO. 13: ENCUESTA, RESULTADO PREGUNTA 3 ...................................... 93 GRÁFICO NO. 14: ENCUESTA, RESULTADO PREGUNTA 4 ...................................... 94 GRÁFICO NO. 15: ENCUESTA, RESULTADO PREGUNTA 5 ...................................... 95 GRÁFICO NO. 16: ENCUESTA, RESULTADO PREGUNTA 6 ...................................... 96 GRÁFICO NO. 17: ENCUESTA, RESULTADO PREGUNTA 7 ...................................... 97 GRÁFICO NO. 18: ENCUESTA, RESULTADO PREGUNTA 8 ...................................... 98 GRÀFICO NO. 19: ENCUESTA, RESULTADO PREGUNTA 9 ...................................... 99 GRÁFICO NO. 20: ENCUESTA, RESULTADO PREGUNTA 10 ..................................100

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

1

CAPÍTULO I

MARCO TEÓRICO

1.1 LOS TRIBUTOS EN EL ECUADOR 1.1.1 INTRODUCCIÒN

Los tributos se remontan en la era primitiva cuando se entregaban ofrendas a los

dioses a cambio de un beneficio. Su origen está en la necesidad de financiar los

gastos del Estado, para con esto satisfacer necesidades públicas. Grecia se

caracterizó en el pago de los tributos por el orden contable, cuando estos

pusieron contadores fiscales con el objetivo de controlar el pago de los tributos

haciéndole seguimiento a las cuentas públicas1.

Los tributos en la época de las monarquías, los antiguos reyes de la edad media

se mantenían en constantes guerras con otros países cual objetivo principal era

incrementar sus riquezas ya que al vencer al enemigo se quedaban con sus

tesoros, propiedades y nuevos súbditos, en determinadas ocasiones las guerras

duraban mucho tiempo, los reyes necesitaban de la colaboración de sus

principales nobles para el sustento del reino y apoyo de sus ejércitos. Cuando se

extendían por mucho tiempo más las guerras, las contribuciones y el apoyo que

1(CONTABILIDAD PUNTUAL, 2011

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

2

daban los nobles no era suficiente lo que originaba que los reinos quedaran en

quiebra, por lo que sintieron la necesidad de expandirlas a todos el reinado y sus

los súbditos que poseía en demanda de sus recursos.

Como resultado de estas guerras, los reyes crearon los tributos que debían ser

pagados en forma obligatoria a los nobles y los súbditos para así obtener ingresos

y sostener el reino y los ejércitos.

En Inglaterra en el año 1215 se firma la “CARTA MAGNA” la cual estipulaba que

los nobles de la ciudad debían pagar el tributo bajo el principio de “no tributación

sin representación”. Además se establecieron tributos que pagaban los vasallos y

sus herederos.

El rey vivía de su patrimonio y de los tributos percibidos de sus vasallos no

existían sistemas tributarios por lo cual cada gobernante creaba los impuestos

como creía conveniente.

Con el descubrimiento de América en 1492 el tributo se volvió la base fundamental

de la economía y de la hacienda pública aplicada principalmente hacia los

indígenas naciendo un sistema tributario basado en una política discriminatoria y

regresiva apoyado en el poder colonial.

En Ecuador se mantuvo la Política Tributaria Española hasta fines del siglo XIX.

Desde 1820 Ecuador disfruto de un incremento de prosperidad a través de las

masivas exportaciones de cacao hacia las industrias de chocolate de Europa y

EEUU, esto tuvo lugar cuando el Estado no intervenía en la economía del país y

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

3

se desconocía del Impuesto a la Renta; como no hubo mayores cargas tributarias

esto permitió que países pobres se convirtieran en ricos lo que hoy se llaman

países de Primer Mundo2.

En cuanto el tributo en Ecuador podemos decir que su principal órgano regulador

es el Servicio de Rentas Internas, más conocido por S.R.I., ante el cual el

contribuyente o sujeto pasivo debe presentar sus declaraciones de impuestos.

Existen otros tipos de tributos como son; las tasas y las contribuciones especiales

que son recaudados por Gobiernos Autónomos como el Municipio de Guayaquil

por lo que la ley lo faculta para imponer y exigir las contribuciones especiales.

El Servicio Nacional de Aduanas del Ecuador también es otro ente regulador de

impuestos encargada de recolectar y exigir el pago de impuestos por

exportaciones e importaciones.

La falta de un programa de desarrollo económico llevo a los gobiernos a mal

utilizar las recaudaciones de los tributos destinándolos en la Fuerzas Armadas con

lo que se cubrían gastos de Sueldos y Armamentos.

Ecuador es unos de los países que han tenido menor presión fiscal y el que paga

menos Impuesto en el Mundo.

2(CONTABILIDAD PUNTUAL, 2011

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

4

La insuficiente tributación es a causa de que la gran parte de las recaudaciones de

los tributos han sido despilfarradas o en su mayoría han servido para enriquecerse

ilícitamente.

1.1.2. CLASIFICACIÓN DE LOS TRIBUTOS

Los tributos están clasificados en tres partes, entre los cuales tenemos:

a) Impuestos

b) Tasas; y

c) Contribuciones Especiales.

1.1.2.1. IMPUESTOS

Es toda prestación de carácter monetario que realizan los contribuyentes que se

encuentran en la obligación de cancelarlos por lo decretado en la Ley, la cual es

requerida por el Ende Recaudador que se encuentra designado respectivamente

por el Estado para realizar esta gestión.

Este tipo de tributo llamado Impuesto es cancelado por el ciudadano, se efectúa

por supremacía de la ley establecida sin ser objeto de compensación ni

requerimiento del contribuyente.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

5

Es el principal ingreso público creado por el Estado mediante Ley de carácter

obligatorio por parte de los contribuyentes siempre y cuando este genere una

obligación tributaria.

Los impuestos son aquellos tributos exigidos por parte de la administración pública

que corresponde a una prestación de dinero de manera individual cuyo objeto de

gravamen está generado por negocios, actos o hechos como consecuencia de la

posesión de un patrimonio, circulación de bienes o ingresos o la adquisición de

rentas, existiendo diferentes tipos de impuestos que se clasifican: en Impuestos

Nacionales y Municipales.

Su objetivo principal es satisfacer las necesidades comunes en los ciudadanos,

manejando el Estado para cubrir los gastos que generan las obras de construcción

e infraestructura o prestación de servicios públicos.

1.1.2.1.1. ELEMENTOS DEL IMPUESTO

Los Impuestos están formados por algunos elementos, los cuales mencionamos a

continuación:

a) Sujeto Activo.- Llamados también como Ente Recaudador, es aquel que

mediante Ley se atribuye el derecho de exigir el pago de los tributos.

b) Sujeto Pasivo.- también denominados como contribuyentes, son aquellos

causantes del impuesto que está obligado a pagarlos ya sean estas

personas naturales o jurídicas.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

6

c) Tasas.- Es el monto del impuesto expresado en porcentaje3.

Hecho Imponible.- Es aquel acontecimiento que conforme a la ley, provoca

la obligación tributaria, las cuales generalmente se producen por ventas de

servicios o bienes, adquisición de herencias, etc.

Base Imponible.- Es el valor de hecho imponible sobre el cual vamos a

determinar la obligación tributaria.

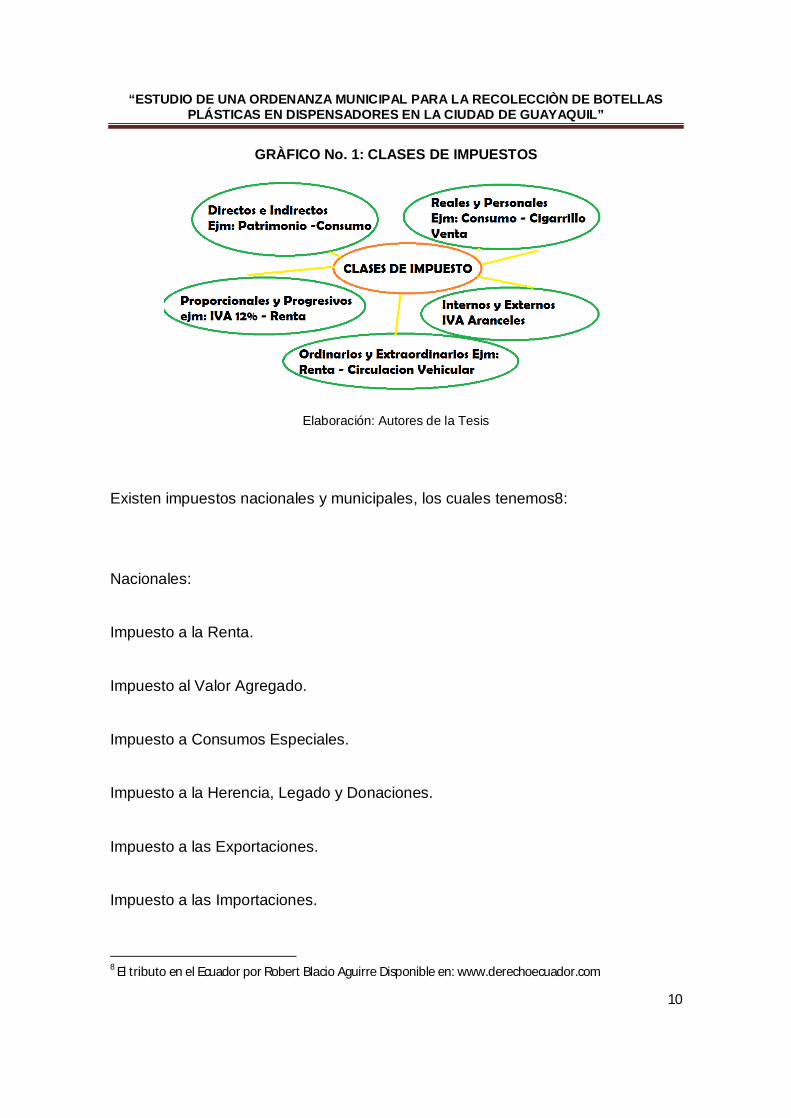

1.1.2.1.2. CLASE DE IMPUESTOS 4

a) Directos.- Son los que afectan directamente al ingreso por lo que incide en

su patrimonio siendo imposible trasladarlos a una tercera persona,

afectando directamente a la riqueza del contribuyente caracterizándose

porque se paga individualmente.

b) Indirectos.- Son los que gravan lo que se consume o se gasta como el IVA

y no afecta el patrimonio del contribuyente. Es decir gravan a la circulación

económica de la riqueza.

Ventajas y Desventajas de los Impuestos Directos e Indirectos5.

Algunas de las ventajas y desventajas son:

a) El impuesto directo sirve para redistribuir la riqueza, por el influjo de las

tarifas progresivas que eliminan las grandes fortunas; con el indirecto no

sucede esto y se tacha de regresivo. 3Elementos del Impuesto, Disponible en: www.buenastareas.com 4Tejada, L., Carrera P.,(2010), Guía Didáctica de Planificación Tributaria, Loja-Ecuador, Editorial UTPL.- 20 - 5Tejada, L., Carrera P.,(2010), Guía Didáctica de Planificación Tributaria, Loja-Ecuador, Editorial UTPL.- 20 -

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

7

b) El directo educa en forma patriótica al contribuyente, ya que no recibe nada

a cambio; ninguna satisfacción ni beneficio. El indirecto no tiene esta función

pues solamente se paga el valor agregado de algo que gusta al contribuyente

y desea adquirir.

c) El directo es fijo, estable, regular, con el se puede contar exactamente con

el presupuesto. El indirecto es de cobro irregular, inestable, no se sabe

cuánto va a producir.

d) El directo es de difícil cobro, y se presenta a fraudes en cambio el indirecto

es de fácil cobro; en el acto de consumo, se recauda el impuesto.

e) El directo debe estar sometido a continuas revisiones para actualizar su

cuantía y producido. El indirecto aumente automáticamente.

c) Reales.- Son impuestos directos que gravan las rentas objetivamente con

independencia de las circunstancias personales del contribuyente, gravando

separadamente cada una de las rentas. No admiten ningún tipo de descuento así

como también no se preguntan los gastos que el contribuyente tiene para medir su

riqueza relacionándose con el concepto de Impuestos Indirectos.

d) Personales.- Gravan todas las rentas considerando la situación personal o

económica del contribuyente. Y se calcula mediante la observancia de los gastos y

su riqueza constituyéndose en un Impuesto Directo.

Ventajas y Desventajas de los Impuestos Reales y Personales6.

Las ventajas y desventajas de los impuestos reales y personales son: 6Ventajas y desventajas de los impuestos. Disponible en: www.economia.unam

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

8

a) Asegurar al Estado una cierta renta conocida y manejada de antemano.

b) Se puede aplicar mejor una política de redistribución del ingreso.

c) En tiempo de crisis, aunque su quantum decrece, lo es en un menor

grado que los impuestos indirectos.

d) Son muy sensibles a los contribuyentes.

e) Son poco elásticos, y por lo tanto aumentan muy poco en épocas de

prosperidad.

f) Se prestan más a la arbitrariedad por parte de los agentes fiscales.

g) Son poco productivos.

h) El contribuyente es más estricto al juzgar los gastos del Estado.

i) Estos impuestos dejan de gravar a un gran sector social.

e) Internos.- Son aquellos que operan dentro de una circunscripción territorial,

sirve especialmente para medir y controlar el comercio de un país y en general su

actividad económica.

f) Externos.- Se establecen a nivel de la frontera el cual controla el comercio

internacional de un país. Son aquellos que se obtienen en los lugares donde se

verifican operaciones de comercio exterior, hablando exclusivamente en el caso

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

9

de las Importaciones y Exportaciones, que dependiendo del país generan

Aranceles.

g) Ordinarios.- Son aquellos que siempre permanecen el Presupuesto General

del Estado que se recauda año tras año para satisfacer necesidades de la

población de carácter normal.

h) Extraordinarios.- 7Son aquellos que se establecen por excepción debido a

motivos de orden público y en caso de emergencia nacional.

Por motivos de fuerza mayor se debe empezar a recaudar dinero con el objetivo

de cubrir situaciones emergentes que no se encontraban dentro del Presupuesto

General del Estado.

i) Proporcionales.- Se aplica a una misma tasa o alícuota y no varía con el nivel

de renta, es decir, no varía en porcentaje sino en proporción de la base imponible.

j) Progresivos.- Son todos aquellos en que el tipo de gravamen aumenta o

disminuye según la base imponible.

7 Definición de Impuestos Proporcionales, Disponible en:www.eco-finanzas.com/diccionario

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

10

GRÀFICO No. 1: CLASES DE IMPUESTOS

Elaboración: Autores de la Tesis

Existen impuestos nacionales y municipales, los cuales tenemos8:

Nacionales:

Impuesto a la Renta.

Impuesto al Valor Agregado.

Impuesto a Consumos Especiales.

Impuesto a la Herencia, Legado y Donaciones.

Impuesto a las Exportaciones.

Impuesto a las Importaciones.

8 El tributo en el Ecuador por Robert Blacio Aguirre Disponible en: www.derechoecuador.com

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

11

Municipales:

Impuesto sobre la propiedad urbana.

Impuesto sobre la Propiedad Rural.

Impuesto de Alcabala.

Impuesto sobre los Vehículos

Impuesto de Registro e Inscripción.

Impuesto a los Espectáculos Públicos.

Estos tipos de impuestos desarrolla una prestación precisa en forma individual, por

lo que su contribución esta generada por la capacidad tributaria que posee en

contribuyente.

1.1.2.2. TASAS

Las tasas se efectúan como una prestación monetaria cancelada por el

contribuyente por el beneficio de un servicio prestado por el Ente recaudador. 9

Este tipo de Tributos llamados Tasas no es considerado como un Impuesto,

porque no existe la obligatoriedad de cancelarlo si el contribuyente no va hacer

uso del servicio prestado por el Ente recaudador, estas se recaudan solamente

cuando se va hacer uso de un Servicio.

9LAS TASAS Disponible en www.monografias.com

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

12

La tasa es aplicada cuando Estado actúa como ente público y satisface una

necesidad colectiva

Citamos a continuación algunos autores con las siguientes definiciones sobre las

Tasas:

GARCÍA BENSULCE la define de la siguiente manera: "tasa es la contraprestación en dinero que pagan los particulares, el estado u otros entes de derecho público en retribución de un servicio público determinado y divisible".

Mientras que FONROUGE nos manifiesta que: "tasa es la prestación pecuniaria exigida compulsivamente por el Estado, en virtud de una ley, por la realización de una actividad, que afecta especialmente al obligado siendo de notar al respecto, que la última parte del concepto no significa que la

actividad estatal debe traducirse necesariamente en una ventaja o beneficio individual, sino tan solo que debe guardar cierta relación con el sujeto de la obligación por cualquier circunstancia que lo vincule jurídicamente con el servicio público instituido".

Las tasas tienen elementos esenciales que se señalan según su naturaleza

tributaria la existencia de un servicio que presta el Estado y su naturaleza,

divisibilidad del servicio, voluntariedad, ventaja, destino de los fondos, descripción.

La Tasa tiene como fundamento el poder del Imperio del Estado teniendo como

finalidad llegar a cubrir necesidades públicas.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

13

Las tasas son nacionales y municipales; por lo que, a continuación detallamos

algunas10:

Nacionales:

Tasas por Servicios Administrativos

Tasas por Servicios Portuarios y Aduaneros

Tasas por Servicios de Correos

Tasas por Servicios de Embarque y Desembarque

Tasas Arancelarias

Municipales:

Tasas de Agua Potable.

Tasas de Luz eléctrica

Tasas por la Recolección de Basura

Tasas por el Aseo Público

Tasas de Control de establecimientos comerciales e industriales

Tasas por Alcantarillado y Canalización. 10 El tributo en el Ecuador por Robert Blacio Aguirre Disponible en: www.derechoecuador.com

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

14

Tasas por los servicios Administrativos.

Analizando los tributos llamados tasas, decimos que este se impone cuando el

Estado actúa como un ente público satisfaciendo una necesidad colectiva

otorgada a sujetos determinados11.

Es fácil confundir tasa con impuesto, lo que no está correcto. En cuanto el

Impuesto es obligatorio el pago por todos los contribuyente, la tasa solo debe ser

cancelada por aquellas personas que van hacer uso de un servicio y no es

obligatorio.

1.1.2.3. CONTRIBUYENTES ESPECIALES

Son sumas de dinero exigidas por el Ente Recaudador que exige el pago por la

ejecución, establecimiento o ampliación de las obras públicas, cuya realización o

construcción proporciona un beneficio económico en el patrimonio o aumento del

valor de sus bienes para el contribuyente.

Tienen como finalidad imponible el beneficio que los particulares obtienen como

consecuencia de la realización de una obra pública y cuyo producto no debe tener

un destino ajeno a la financiación de las obras o de las actividades que

constituyen el presupuesto de la obligación.

11 El tributo en el Ecuador por Robert Blacio Aguirre Disponible en: www.derechoecuador.com

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

15

Los ingresos que se recaudan a través de estas contribuciones especiales están

adscritos a un gasto concreto.

Giuliani Fonrouge nos manifiesta lo siguiente: "Las contribuciones especiales comprenden gravámenes de diversa naturaleza, pudiendo definirse como la prestación obligatoria debida en razón de beneficios individuales o de grupos sociales, derivados de la realización de obras públicas o de especiales actividades del Estado.

El Dr. José Vicente Troya define a la contribución especial “de ser una prestación por el beneficio, en tanto a la tasa de ser una prestación por el servicio”.

Las Contribuciones Especiales las podemos identificar por dos hechos

importantes:

1. La realización de una determinada actividad u obra por parte del ente

Público.

2. La obtención de una beneficio por parte de sujeto pasivo.

La base imponible de las contribuciones especiales está repartida entre los sujetos

pasivos que se van a beneficiar tomándose en cuenta la naturaleza de las obras y

servicios.

Los sujetos de las contribuciones especiales son:

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

16

Sujeto Activo.- Es el gobierno autónomo el cual se encuentra al mando en

jurisdicción de ejecutar la obra.

Sujeto Pasivo.- Es el propietario el cual se va a beneficiar de la ejecución de la

obra.

Analizando algunas contribuciones especiales, hemos anotado las siguientes:

Construcción y ampliación de obras y sistemas de agua potable;

Plazas, parques y jardines;

Aceras y Cercas;

Apertura, Pavimentación, Ensanche y construcción de las vías de toda clase;

Repavimentación Urbana;

Obras de Alcantarillado;

Desecación de pantanos y relleno de quebradas;

Plazas, Parques y Jardines;

Entre otras obras que el gobierno determine según la necesidad de la comunidad

Argumentamos que las Contribuciones Especiales son aquellos tributos

específicos que se manifiestan por la obtención de beneficios particulares o

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

17

colectivos por la construcción o realización de obras públicas o actividades de

mejoras por parte del Estado.

1.1.3. DESCRIPCIÒN DE TRIBUTOS

Los tributos es toda prestación monetaria requerida por el Estado o Entes

Recaudadores que se encuentran legamente establecidos por el poder legislativo

para satisfacer las necesidades para el desarrollo Nacional. Su principal finalidad

es obtener Ingresos para el apoyo al Gasto del Presupuesto General del Estado.

El deber de contribuir se basa en la pertenencia del individuo a la colectividad

organizada y en último término a la solidaridad.

Según el Código tributario ecuatoriano en su Art. 6 nos manifiesta lo siguiente:

Los tributos, además de ser medios para recaudar ingresos públicos, servirán como instrumento de política económica general, estimulando la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional; atenderán a las exigencias de estabilidad y progreso sociales y procurarán una mejor distribución de la renta nacional.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

18

1.1.4. CARACTERÍSTICAS DE LOS TRIBUTOS.

Los tributos son de:

a) CARÁCTER COACTIVO.- está presente desde su naturaleza, este se

impone por los agentes públicos, de acuerdo con los principios

constitucionales y reglas jurídicas.

b) CARÁCTER PECUNARIO.- Hablamos de PECUNARIO porque su

obligación tributaria tiene carácter dinerario. En ocasiones se permite el

pago en especie, esto no implica la pérdida de carácter pecuniario de la

obligación sino una prestación diversa a la debida para su cumplimiento.

c) CARÁCTER CONTRIBUTIVO.- Esto significa que se encuentra destinado a

la financiación del gasto público y por lo tanto a la cobertura de las

necesidades sociales haciéndose efectivo el deber del ciudadano de

contribuir para financiar las cargas y gastos para con esto realizar sus fines.

1.1.5. LOS TRIBUTOS Y EL PRESUPUESTO GENERAL DEL ESTADO

El Presupuesto General del Estado es un elemento fundamental para la actividad

económica del país determinando el grado hacia dónde va la economía de un

país, y de su dimensión, proporción en relación al PBI, forma de financiamiento,

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

19

dependerán en mucho a su vez, el comportamiento de las variables claves de la

economía.

El Presupuesto consta de estimaciones probables de ingresos que se obtendrán

de los recursos tributarios o no tributarios del Ecuador, así como también de los

gastos que se podrán realizan en función al planeamiento previsto. Es decir, el

Presupuesto General del Estado refleja las fuentes de financiamiento y su destino

hacia el sostenimiento económico del país durante el periodo en el que se estimó.

Es un instrumento operativo que expresa decisiones en la política económica y la

planeación gubernamental12.

La Constitución de la República del Ecuador 2008 nos manifiesta que:

El Estado garantizará de forma equitativa y solidaria del presupuesto para la

ejecución de las políticas públicas y la prestación de bienes y servicios públicos.

El Presidente tiene como deber enviar la proforma del Presupuesto General del

Estado a la Asamblea Nacional.

La Asamblea Nacional tiene como atribuciones y deberes la Aprobación del

Presupuesto General del Estado, en el cual consta el límite de endeudamiento

público, vigilando su ejecución. Siendo responsables políticamente ante la

12 El estado y los tributos Disponible en :http://cef.sri.gob.ec/virtualcef/file.php/1/MaterialCursosVirtuales/contenidoSRI2010-06-11.pdf

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

20

sociedad de sus acciones u omisiones con el cumplimiento de sus atribuciones y

deberes.

Los y Las Asambleístas ofrecerán, tramitarán, recibirán y administrarán los

recursos del Presupuesto General del Estado, salvo los destinados al

funcionamiento administrativo de la Asamblea Nacional13.

Las tasas que satisfacen a los usuarios por servicios notariales serán fijadas por

el Consejo de la Judicatura, estos valores se recuperarán para ingresar al

presupuesto General del Estado14.

El Presupuesto General del Estado mantiene una cuenta única como Tesoro

Nacional abierta en el Banco Central, el mismo que creara cuentas especiales

para el manejo de los depósitos de las empresas públicas y los gobiernos

autónomos descentralizados.

El Estado Central tendrá competencias exclusiva sobre15:

Las políticas económicas, tributarias, aduaneras, arancelarias; fiscales y

monetarias; comercio exterior y endeudamiento.

La mayoría de los Ingresos que son utilizados para financiar el Presupuesto

General del Estado provienen de los tributos, tales como lo son el Impuestos,

tasas y Contribuciones Especiales debido a las diferentes reformas tributarias que 13 Constitución de la República del Ecuador 2008, Art. 127, numeral 2 14 Constitución de la República del Ecuador, 2008, Art. 199 15 Constitución de la República del Ecuador, 2008,Art. 261 numeral 5

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

21

han sido aplicadas a la economía del país para incrementar los ingresos.

Analizamos de esta manera que la economía del país depende de los ingresos

tributarios y no de los petroleros.

El Presupuesto General del Estado es una herramienta que prevén los ingresos y

gastos para un período determinado que por lo general es de un año, los cuales

estarán sometidos a la aprobación de la Asamblea Nacional.

El Presupuesto deberá estar razonablemente formulado, los ingresos deberán ser

iguales a los gastos teniendo como principio básico de transparencia el equilibrio

presupuestario para que no existan presiones macroeconómicas en el país.

Los Ingresos en el Presupuesto son los recursos que el estado extrae de la

economía del país, los cuales pueden ser16:

a) Petroleros.- tienen origen en la exportación de crudo y venta interna de

hidrocarburos.

b) No Petroleros.- el mismo que se encuentra dividido en:

Tributarios.- procedentes de la recaudación de impuestos, tasas y

contribuciones especiales.

No Tributarios.- en las que se encuentran las multas, intereses y los

ingresos de autogestión.

16 El Presupuesto General del Estado, disponible en www.finanzas.gob.ec

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

22

c) De Capital.- Son aquellos recursos que provienen por las ventas de bienes

de larga duración como lo son los terrenos y edificios, activos intangibles

como los derechos de autor, equipos, financiamiento interno y externo, y la

recuperación de capital y la recepción de fondos como transferencias o

donaciones. Se obtienen de manera eventual y alteran el patrimonio del

Estado17.

d) De Financiamiento.- Se originan de los préstamos internos y externos

incluyendo el endeudamiento con las empresas públicas.

Los Gastos del Presupuesto son los desembolsos que efectúa el Estado para el

cumplimiento de sus fines los cuales podemos clasificarlos de la siguiente

manera18:

Corrientes.- que comprenden todos los sueldos y servicios de

consumo, transferencia, interés de la deuda.

De Capital.- que abarcan la ampliación de la infraestructura social y

productiva, incrementando el patrimonio del Estado.

Pago de Deuda.- son las amortizaciones de capital recibido como

préstamo.

Según declaraciones por el Economista Carlos Marx Carrasco Director del

Servicio de Rentas Internas (S.R.I.) en Julio del 2012, el Presupuesto General de

Estado está respaldando en el 60% de los Ingresos que generan los Impuestos. El

20% viene del petróleo y el otro 20% de financiamiento interno o externo19.

17 Ingresos de Capital,disponible en www.finanzas.gob.ec 18 El Presupuesto General del Estado, disponible en www.finanzas.gob.ec 19SRI Impuestos financian el 60% del Presupuesto General del Estado, Disponible en: www.hoy.com.ec

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

23

Este mismo de igual manera nos informa que las recaudaciones del primer

semestre del 2012 rebasaron las metas propuestas para este período. Cabe

recalcar que este gobierno ha realizado varias reformas tributarias en los últimos

diez años.

En el 2012 el Servicio de rentas Internas alcanzó una recaudación tributaria

11,267 millones de dólares, lo que representa 1,700 más que el año 2011,

llegando a una presión fiscal del 15.30%.

El Servicio de Rentas está consciente de la importancia de los Tributos para el

presupuesto por lo que las recaudaciones tributarias obedecen estrictamente a la

retribución monetaria en los Ingresos del Presupuesto.

Al trascurrir los años la evolución de la recaudación de los impuestos

administrados por el Servicio de Rentas Internas ha sido visible, su nueva

estrategia para el cumplimiento de las obligaciones tributarias por el contribuyente

ha dado óptimos resultados mejorando la cultura tributaria del ciudadano que tiene

el pleno conocimiento de la importancia del pago de tributos.

La nueva estrategia ha permitido que el presupuesto general del Estado dependa

sus ingresos netamente de los tributos, los cuales aportan el mayor porcentaje

para que los mismos sean destinados a los diferentes gastos que el país prevé.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

24

1.1.5.1. FASES DEL PRESUPUESTO GENERAL DEL ESTADO

Está conformada por una serie cíclica de fases interrelacionas entre sí que deben

de llevarse a cabo en forma ordenada y secuencial, las cuales son:

a) Programación.- Es la fase donde se definen las propuestas de gestión de

corto plazo expresadas en actividades y proyectos.

b) Formulación.- Es la fase donde se acoplan las propuestas de acción y

producción representando la estructura formal del presupuesto.

c) Esta fase se expresa con estimación o proyección cuantificada en términos

monetarios de los ingresos, financiamiento, gastos y amortización.

d) Aprobación.- Es la fase donde el presupuesto es analizado por el órgano

competente que en este caso es la Asamblea Nacional para que su

Aprobación. El mismo que entrara en vigencia desde el 1 de Enero hasta el

31 de Diciembre.

e) Ejecución.- Son el conjunto de acciones que se designan para la utilización

de los recursos financieros, humanos y materiales con el propósito de

obtener los bienes y servicios que se realizaron bajo las directrices

establecidas por el Ministerio de Finanzas.

f) Evaluación.- Es la fase donde se mide la eficacia y la eficiencia de los

resultados alcanzados proporcionando los elementos de juicio de los

responsables de la gestión administrativa. Con esta fase también se verifica

el cumplimiento de los planes de desarrollo y planes de gobierno.

g) Seguimiento y Control.- Son los resultados físicos y financieros que estos

han obtenido con los respectivos efectos que se han producido.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

25

h) Liquidación.- es lo que corresponde a la consolidación de la información

para su ejecución.

i) Clausura.- es la fecha final de la gestión presupuestaria. Toda operación

que implique afectación presupuestaria podrá realizarse hasta el 31 de

Diciembre de cada año, luego de esta fecha no se podrá contraer

compromisos ni obligaciones que afecten el presupuesto ya clausurado.

1.1.6. LOS TRIBUTOS Y EL BUEN VIVIR

Los tributos son producto de transacciones que sirven como hecho imponible que

mediante ley son objeto de obligación tributaria.

Definimos el Buen Vivir como un modelo de vida y desarrollo más justo esto quiere

decir sustentable y sostenible, más ecológico, más humano para los ciudadanos

siendo este el principal objetivo social que persigue el Estado incorporado en la

Constitución del 200820.

El Buen Vivir es un modelo de vida justa que busca la satisfacción de las

necesidades colectivas de las personas y pueblos teniendo una vida simple y

modesta pero digna y feliz.

Para ello son los tributos, este guarda una relación directa con el nuevo régimen

del Buen Vivir planteado por el gobierno, el mismo que por medio de su Ente

20 El Buen Vivir y el Ecuador, Disponible en www.Monografias.com

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

26

Recaudador destina el dinero recaudado por las obligaciones tributarias para el

cumplimiento de las diferentes secciones; como lo es: Educación, Salud, Vivienda,

Cultura, Tiempo Libre, Comunicación Social, Ciencia y Tecnología, Gestión de

Riesgo, Seguridad Humana, y Transporte21.

Los tributos son la retribución monetaria para la aplicación de cada sector antes

mencionado, por ello el interés del estado en aumentar el conocimiento de una

cultura tributaria el cual genere el comportamiento social y equitativo en el pago de

los tributos.

Entendemos por cultura al conjunto de manifestaciones con los que se empresa

un pueblo, con un cumulo de conocimientos, modos de costumbre en una

sociedad determinada.

Entonces decimos que la cultura tributaria es el conjunto de informaciones y el

conocimiento que tiene un país acerca de la importancia del pago de las

obligaciones tributarias

Está orientado hacia los no contribuyentes esto es a los niños, jóvenes y adultos

que aún no forman parte de los contribuyentes efectivos, fomentando en ellos las

verdaderas acciones en la cultura tributaria.

La cátedra de Tributación dentro de la formación de un estudiante universitario,

busca concientizarlo en la importancia de realizar los tributos en una forma justa y

equitativa, haciendo que el contribuyente busque los términos necesarios dentro 21 La cultura tributaria y la docencia Universitaria, Universidad Católica de Cuenca www.ucacuelt.edu.ec

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

27

de la ética profesional el cumplimiento de sus obligaciones tributarias accionando

los pilares del Buen Vivir.

Es necesario para la aplicación de sus conocimientos que el estudiante que lleve a

cabo actividades en las diferentes instituciones y órganos que están

comprometidos en la problemática actual teniendo como acción el mejoramiento

de la cultura ciudadana para que la comunidad pueda asimilar la responsabilidad

que representa los tributos para el buen vivir de la sociedad.

Al pasar de los años los montos las recaudaciones realizadas por el Servicio de

rentas Internas ha mejorado año tras año, pero existen contribuyentes que de una

u otra forma aún no comprenden cuál es la verdadera importancia de pagar los

tributos y buscan evadir impuestos

Los tributos son de una gran importancia para el mantenimiento del Estado, del

cual formamos parte todos y cada uno de nosotros.

Hay que comenzar, y sobre todo en tiempos de crisis, a valorar lo que pagamos

con nuestros impuestos. Como lo analizamos anteriormente, los tributos son

invertidos en mejorar y mantener las prestaciones sociales (sanidad, educación,

seguridad, limpieza).

El Código Tributario ecuatoriano nos manifiesta: “que los tributos, además de ser medios para recaudar ingresos públicos, servirán como instrumento de política económica general, estimulando la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional;

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

28

atenderán a las exigencias de estabilidad y progreso sociales y procurarán una mejor distribución de la renta nacional”.

En la Constitución de la República del Ecuador, 2008 nos manifiesta que: “el régimen tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria. Se priorizarán los impuestos directos y progresivos.”

Por lo que definimos que en el Estado ecuatoriano, los tributos son prestaciones

de dinero que se encuentran requeridas por el Estado a través de los organismos

que la regulan

1.2. EL SERVICIO DE RENTAS INTERNAS COMO INSTITUCIÓN DE GESTIÓN TRIBUTARIA EN EL ECUADOR

1.2.1 EL SISTEMA TRIBUTARIO HACIA EL SOSTENIMIENTO DEL ECUADOR

El Sistema Tributario es una parte esencial para la política fiscal del gobierno

teniendo un adecuado acoplamiento con el sistema social y económico.

Durante el tiempo la mala administración tributaria y la mala toma de

decisiones influyeron sobre la evasión y a la elusión tributaria.

En 1925 comienza en Ecuador un proceso de reformas tributarias, en los años

cincuenta con las exportaciones e importaciones y la incentivación de la

inversión extranjera.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

29

El sistema tributario venía adoleciendo de tres principales deficiencias:

Multiplicidad de gravámenes que dificultaban la regulación y cobro de

ingresos

Evasión de impuestos, particularmente Renta, y

Deficiente sistema de fijar y recaudar los gravámenes

Para tratar de resolver estos problemas se establecieron los siguientes

tópicos:

Recolección de datos estadísticos

Comparación de datos para establecer elementos de análisis.

Revisión general y completa de los diversos tipos de ingresos con los que

se cuenta para el presupuesto del Estado.

Clasificación de los impuestos en directos e indirectos

Simplificación del sistema impositivo

Se llegó a la conclusión de que era muy importante realizar un proyecto de ley que

reestructurará el sistema tributario y estimaciones de impuestos y tasas que

recaían sobre el contribuyente, se dictaron leyes para su restructuración pero solo

hubo pequeños cambios para simplificar la administración financiera.

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

30

Al descubrir el petróleo en el Oriente ecuatoriano postergaron los cambios que se

requerían para sistema tributario en los años sesenta los que se desvinculo

totalmente el Estado debido a la cantidad de recursos petroleros por lo que no

llegaron a realizar un mecanismo eficiente para la recaudación de tributos en el

país.

La caída de los precios del petróleo en los años ochenta generó menos ingresos al

Estado volviendo a mirar sobre la fuente más segura y estable de los ingresos, los

impuestos22.

Pero la falta de conocimiento y cultura tributaria llevó a los contribuyentes a la

elusión y evasión de impuestos por lo que la reforma que necesitaba el estado

estaba lejos de ser posible por lo cual incrementaron los tributos indirectos y

dejaron a un lado los directos ya que eran más fácil de implementar y generaban

más recursos para el Estado. Se eliminaron impuestos menores y se realizó la

gran reforma de 1989, el cual fue el principal inicio del actual sistema.

En la década de los noventas esta nueva reforma mejoró la recaudación tributaria

en comparación con los años anteriores donde pequeños cambios en el sistema

tributario, pero aun había una alta evasión y elusión de impuestos dando un gran

giro con la creación del Servicio de Rentas Internas.

Su creación ha provocado un aumento en la presión fiscal del 6% a diferencia a la

que se tenía en los años noventa.

22 Historia Del Sistema Tributario, Disponible en www.sri.gob.ec

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

31

El sistema tributario es un conjunto de normas y organismo que mediante leyes

están encargados a la recaudación de los impuestos en un país, el cual se rige por

los principios tributarios de ética, asignación eficaz de los recursos y un

crecimiento económico estable siendo la principal fuente de financiamiento23.

1.2.2. ELEMENTOS DEL SISTEMA TRIBUTARIO

Los elementos del Sistema Tributario son:

Constitución de la República (2008)

El Código Tributario

Los Acuerdos Internacionales

Los Procesos de Gestión Tributaria y Aduanera

Los Procesos de Recursos Tributarios en el ámbito judicial

La Capacidad de Gestión de la Administración tributaria y aduanera

Los objetivos principales son el crecimiento económico, el equilibrio económico en

el exterior, la estabilidad de precio y la redistribución de la renta24.

El sistema tributario se basa en los siguientes principios:

Generalidad

23 El Sistema Tributario, Disponible en: www.economiaes.com 24 El Estado , Disponible en www.sri.gob.ec

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

32

Progresividad

Eficiencia

Simplicidad Administrativa

Irretroactividad

Equidad

Transparencia

Suficiencia recaudatoria

El Sistema Tributario se debe orientar a la disminución de las desigualdades

económicas garantizando una justicia social y equitativa.

1.2.3. EL SERVICIO DE RENTAS INTERNAS SUS GENERALIDADES Y EVOLUCIÓN

En la publicación en el Registro Oficial No 206 del 2 de Diciembre de 1997, se

expide la Ley de creación del Servicio de Rentas Internas (SRI) la cual es una

entidad técnica, autónoma, con personería jurídica, de derecho público,

patrimonio y fondos propios, jurisdicción nacional y sede principal en la ciudad de

Quito. Su gestión está relacionada a las disposiciones de la Ley de creación, del

Código Tributario, la Ley de Régimen Tributario Interno y demás leyes y

“ESTUDIO DE UNA ORDENANZA MUNICIPAL PARA LA RECOLECCIÒN DE BOTELLAS PLÁSTICAS EN DISPENSADORES EN LA CIUDAD DE GUAYAQUIL”

33

reglamentos que fueren aplicables y su autonomía concierne a las órdenes

administrativas financiero y operativo25.

El SRI tiene la responsabilidad de recaudar los tributos internos establecidos por

la Ley mediante la aplicación de la normativa vigente. Su finalidad es consolidar la

cultura tributaria en el país a efectos de incrementar sostenidamente el