estudio de tendencias de sostenibilidad rcs...gerencia de desarrollo sostenible y responsabilidad...

TRANSCRIPT

Estudio de Tendencias de Sostenibilidad

2019

IntroducciónA lo largo de 6 años, hemos realizado un estudio de Tendencias de Sostenibilidad en Ecuador con el fin de cono-cer el nivel de madurez en la gestión del Desarrollo Sostenible.

Para la edición del 2019 participaron 105 empresas del país, de diferentes industrias y tamaños, obteniendo resultados valiosos que evidencian la relevancia que la sostenibilidad tiene para la estrategia de los negocios.

1

Intr

oduc

ción

Tamaño de empresa

¿Cotizan en bolsa?

Los temas de sostenibilidad en su compañía están siendo administrados por:

53

18

17

16

Grande - más de 200 trabajadoresMediana - 50 a 199 trabajadoresPequeña - 10 a 49 trabajadoresMicro - 1 a 9 trabajadores

Gerencial generalGerencia de desarrollo sostenible y responsabilidad socialMarketingRecursos humanosNo hay ninguna área

Como datos generales, observamos que el 20% de los encuestados cotizan en bolsa, además se evidencia en esta entrega que la gerencia general es quien lidera la sostenibilidad en las empresas (37%), seguidas por un 34% por áreas específicas.

Estos porcentajes han evolucionado positivamente, incluso denotan un mayor número de empresas que gestionan el desarrollo sostenible, versus el año pasado, donde estos porcentajes se encontraban en el 21% en manos de la gerencia general y el 27% en equipos de desarrollo sostenible.

81%No

19%Sí

10

8

11

37

34

Introducción

2

Para recalcar la relevancia que la sostenibilidad tiene en las empresas, el 74% ha hecho explícito su compromiso ya sea en la misión, visión, propósito y/o valores empresariales. De la misma manera, el 59% de los equipos gerenciales tienen objetivos específicos de sostenibilidad.

Revisando el estudio previo de la Firma, se había consultado si se consideraba que la estrategia de desarrollo sostenible estaba vinculada a la estrategia del negocio donde, en base a una muestra de 94 empresas, no podría ser comparable al presente, pero sí daros ideas generales del enfoque entre año a año, no mencionaban que el 84% sentía que si existía dicha vinculación.

Sin embargo, solo el 63% pudo identificar un claro lineamiento estratégico al enfoque core del negocio, y donde solo el 34% pudo observar un rendimiento económico entre la estrategia de desarrollo sostenible y la estrategia del negocio.

Este análisis entre dicha edición del estudio y el actual, genera un mismo hilo conductor, donde vemos que en la actualidad el 74% “vive” la sostenibilidad desde su filosofía más profunda, y aportando a esta relevancia se suma el compromiso de gestión a través de indicadores y objetivos claros en la alta dirección.

Con lo que respecta al compromiso de la alta dirección, no solo se ve evidenciado en los factores previamente mencionados, sino que, el 75% de los encuestados cree que su cabeza tiene “mucho” compromiso frente al desarrollo sostenible, sin embargo, en el estudio previo este porcentaje superaba los 90 puntos porcentuales, ¿es posible que en el transcurso del tiempo estamos viendo menos involucramiento real de la alta dirección?, con el fin de que este análisis escape de las meras percepciones, es importante que cada una de las gestiones de las empresas comprometidas con el desarrollo sostenible generen una medición real de los resultados que se obtienen, de esta manera la cuantificación de los efectos podrá hablar por sí solos. Los resultados de esta medición son comparables a los obtenidos en el estudio del 2017.

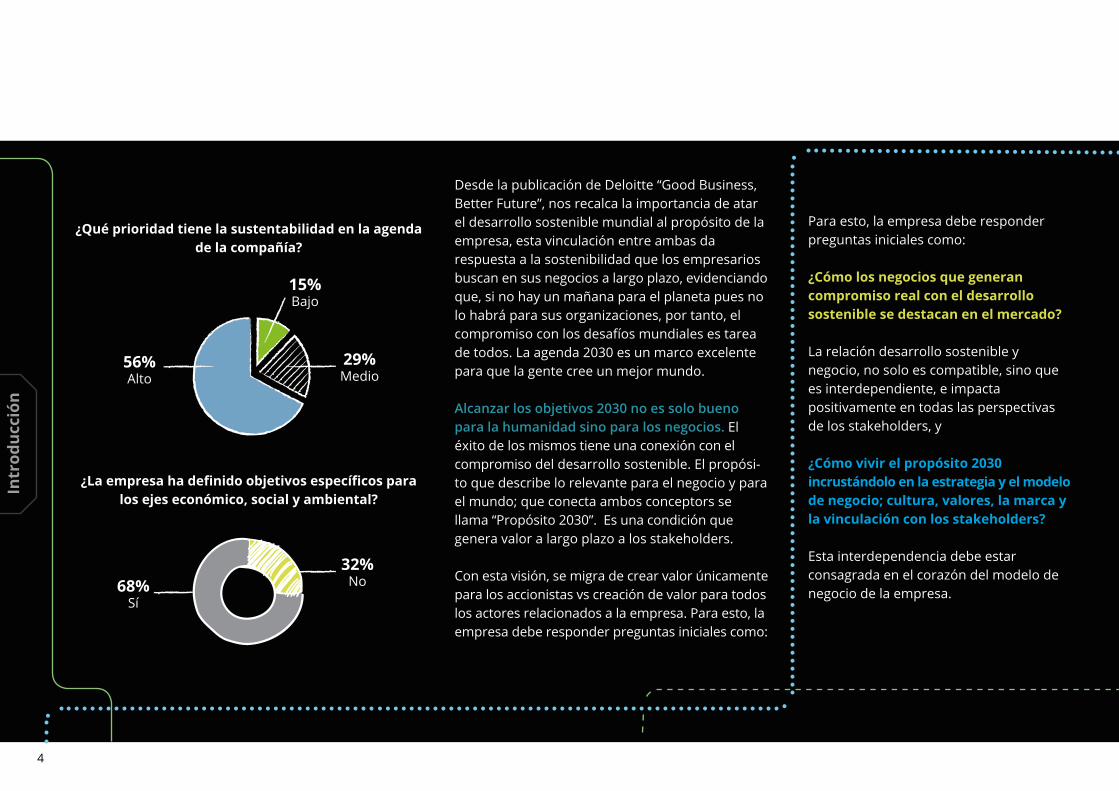

Cuando consultamos a los empresarios sobre la prioridad que tiene el desarrollo sostenible en la agenda empresarial, nos contenta ver que el 56% lo ha calificado como Alta. Esa respuesta se evidencia con que el 68% ha definido objetivos específicos para los ejes económico, social y ambiental, lo cual siguiere que las métricas se están generando. Con este contexto se motiva a los empresarios a que generen comunicación y conexión de resultados.

¿La sostenibilidad está explícita dentro de su misión, visión, propósito o valores?

74%Sí

26%No

¿El equipo gerencial de toda la empresa tiene objetivos de sustentabilidad?

59%Sí

41%No

Introducción

3

Intr

oduc

ción

Desde la publicación de Deloitte “Good Business, Better Future”, nos recalca la importancia de atar el desarrollo sostenible mundial al propósito de la empresa, esta vinculación entre ambas da respuesta a la sostenibilidad que los empresarios buscan en sus negocios a largo plazo, evidenciando que, si no hay un mañana para el planeta pues no lo habrá para sus organizaciones, por tanto, el compromiso con los desafíos mundiales es tarea de todos. La agenda 2030 es un marco excelente para que la gente cree un mejor mundo.

Alcanzar los objetivos 2030 no es solo bueno para la humanidad sino para los negocios. El éxito de los mismos tiene una conexión con el compromiso del desarrollo sostenible. El propósi-to que describe lo relevante para el negocio y para el mundo; que conecta ambos conceptors se llama “Propósito 2030”. Es una condición que genera valor a largo plazo a los stakeholders.

Con esta visión, se migra de crear valor únicamente para los accionistas vs creación de valor para todos los actores relacionados a la empresa. Para esto, la empresa debe responder preguntas iniciales como:

Para esto, la empresa debe responder preguntas iniciales como:

¿Cómo los negocios que generan compromiso real con el desarrollo sostenible se destacan en el mercado?

La relación desarrollo sostenible y negocio, no solo es compatible, sino que es interdependiente, e impacta positivamente en todas las perspectivas de los stakeholders, y

¿Cómo vivir el propósito 2030 incrustándolo en la estrategia y el modelo de negocio; cultura, valores, la marca y la vinculación con los stakeholders?

Esta interdependencia debe estar consagrada en el corazón del modelo de negocio de la empresa.

¿Qué prioridad tiene la sustentabilidad en la agenda de la compañía?

¿La empresa ha definido objetivos específicos para los ejes económico, social y ambiental?

29%Medio

15%Bajo

56%Alto

68%Sí

32%No

4

Introducción

De acuerdo al SPI del 2017, si seguimos como estamos NO vamos a alcanzar a cumplir la agenda 2030, es por esto que generar empresas con propósito es tan crucial. Solo pocos negocios están tomando la oportunidad de vivir un propósito 2030. Los líderes reconocen que hay una brecha entre la oportunidad y las acciones actuales para vivir un propósito. En una encuesta de Deloitte sobre “Cultura del propósito” se identificó que las empresas “no están haciendo lo suficiente” para demostrar que se vive el propósito.

Tomamos las top 150 empresas del FTSE350, y vimos que 2/3 de empresas tienen un propósito con alguna descripción; solo un 1/4 hace una descripción explícita con el desarrollo sostenible; y el 50% de las empresas que sí tienen un propósito 2030 han incrustado el mismo en la estrategia empresarial.

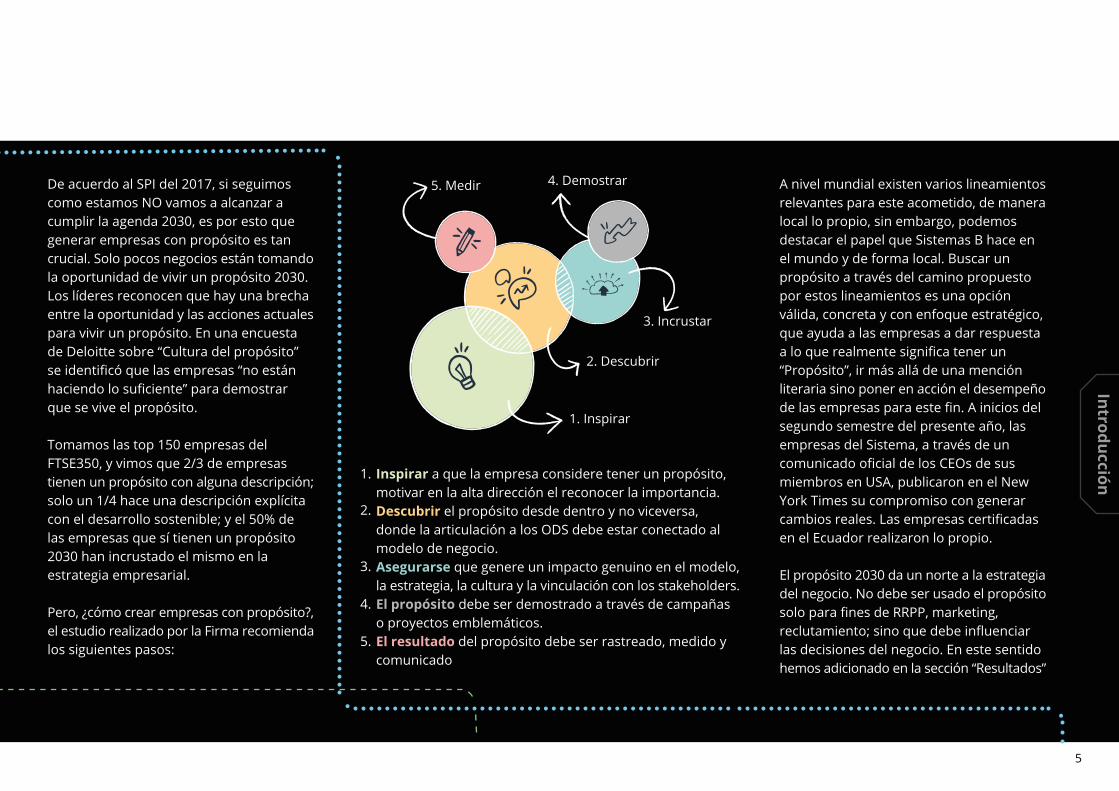

Pero, ¿cómo crear empresas con propósito?, el estudio realizado por la Firma recomienda los siguientes pasos:

A nivel mundial existen varios lineamientos relevantes para este acometido, de manera local lo propio, sin embargo, podemos destacar el papel que Sistemas B hace en el mundo y de forma local. Buscar un propósito a través del camino propuesto por estos lineamientos es una opción válida, concreta y con enfoque estratégico, que ayuda a las empresas a dar respuesta a lo que realmente significa tener un “Propósito”, ir más allá de una mención literaria sino poner en acción el desempeño de las empresas para este fin. A inicios del segundo semestre del presente año, las empresas del Sistema, a través de un comunicado oficial de los CEOs de sus miembros en USA, publicaron en el New York Times su compromiso con generar cambios reales. Las empresas certificadas en el Ecuador realizaron lo propio.

El propósito 2030 da un norte a la estrategia del negocio. No debe ser usado el propósito solo para fines de RRPP, marketing, reclutamiento; sino que debe influenciar las decisiones del negocio. En este sentido hemos adicionado en la sección “Resultados”

1. Inspirar

2. Descubrir

3. Incrustar

4. Demostrar5. Medir

Inspirar a que la empresa considere tener un propósito, motivar en la alta dirección el reconocer la importancia.Descubrir el propósito desde dentro y no viceversa, donde la articulación a los ODS debe estar conectado al modelo de negocio.Asegurarse que genere un impacto genuino en el modelo, la estrategia, la cultura y la vinculación con los stakeholders.El propósito debe ser demostrado a través de campañas o proyectos emblemáticos. El resultado del propósito debe ser rastreado, medido y comunicado

1.

2.

3.

4.

5.

5

Intr

oduc

ción

Claramente vemos una sinergia entre las tres respuestas que bordean el 80% de los restos que enfrentan las empresas, estos obstáculos van de la mano con un efecto dominó, ya sea positivo o no; de tener las capacidades técnicas en la materia se combatiría la problemática del presupuesto, ya que existen muchas acciones que se pueden ejecutar de manera positiva y con impactos transcendentes a través de la autogestión o desarrollo interno; a la vez estos efectos darían pie al apoyo interno, no solo de la alta dirección (aunque los resultados muestran porcentajes valiosos), sino que se extiendan entre los miembros de la empresa indistinta su área.

Visto de otra manera, con el efecto contrario, todo se invierte con un panorama negativo, con una fórmula fallida: desconocimiento + falta de recursos = detractores internos (los cuales son los más poderosos para cualquier gestión empresarial)

Los principales retos son:métricas cuantitativas que brindarán cierta fotografía cuantificada de los efectos positivos de la gestión.

No obstante, a pesar de ir teniendo métricas valiosas que deben seguir siendo fortalecidas en su monitoreo y evaluación, así como en el aspecto comunicacional, vemos que, frente a lo que buscaban las empresas al momento de gestionar el desarrollo sostenible (edición previa), versus la mayor dificultad de gestión identificada en el 2019 tenemos que, la búsqueda es generar “sostenibilidad”, mientras que, la mayor dificultad es “desconocimiento técnico” en cómo gestionar dicha sostenibilidad, y cómo administrar los indicadores y su conexión con la rentabilidad empresarial y efectos directos a métricas relevantes para los accionistas como puede ser el EBDITA. Conocimiento técnico en la materia

Presupuesto

Apoyo interno

34%

28%

17%

6

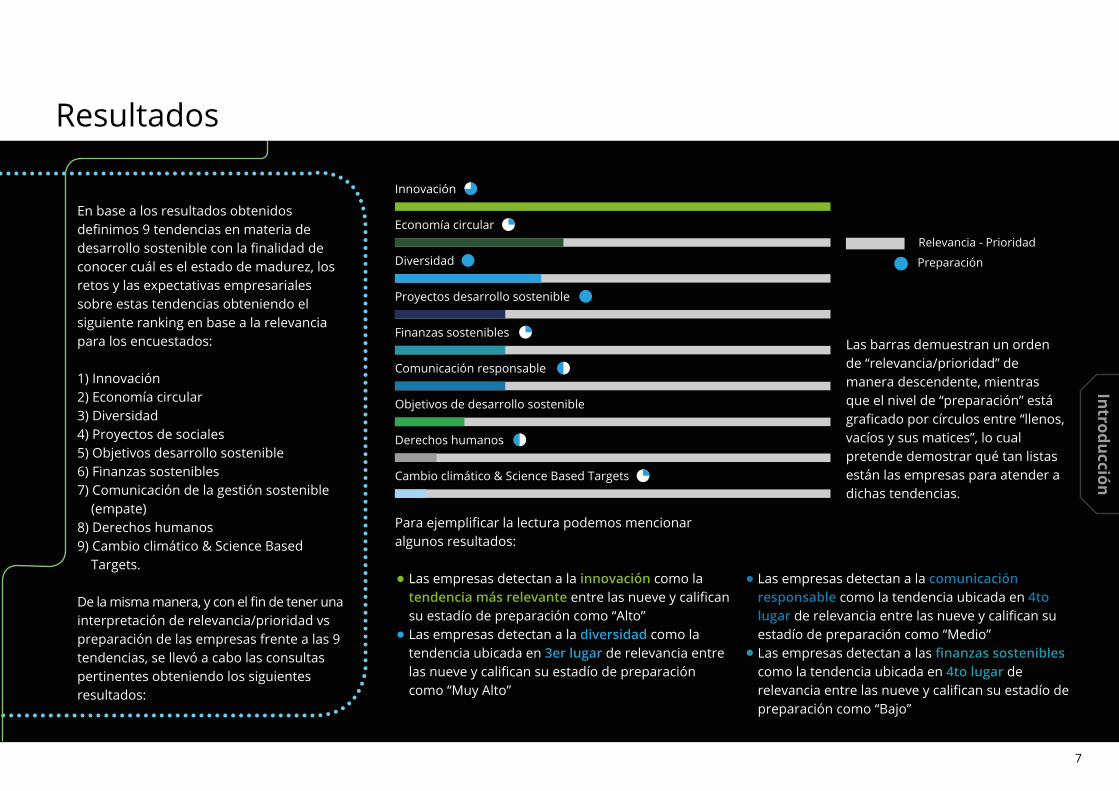

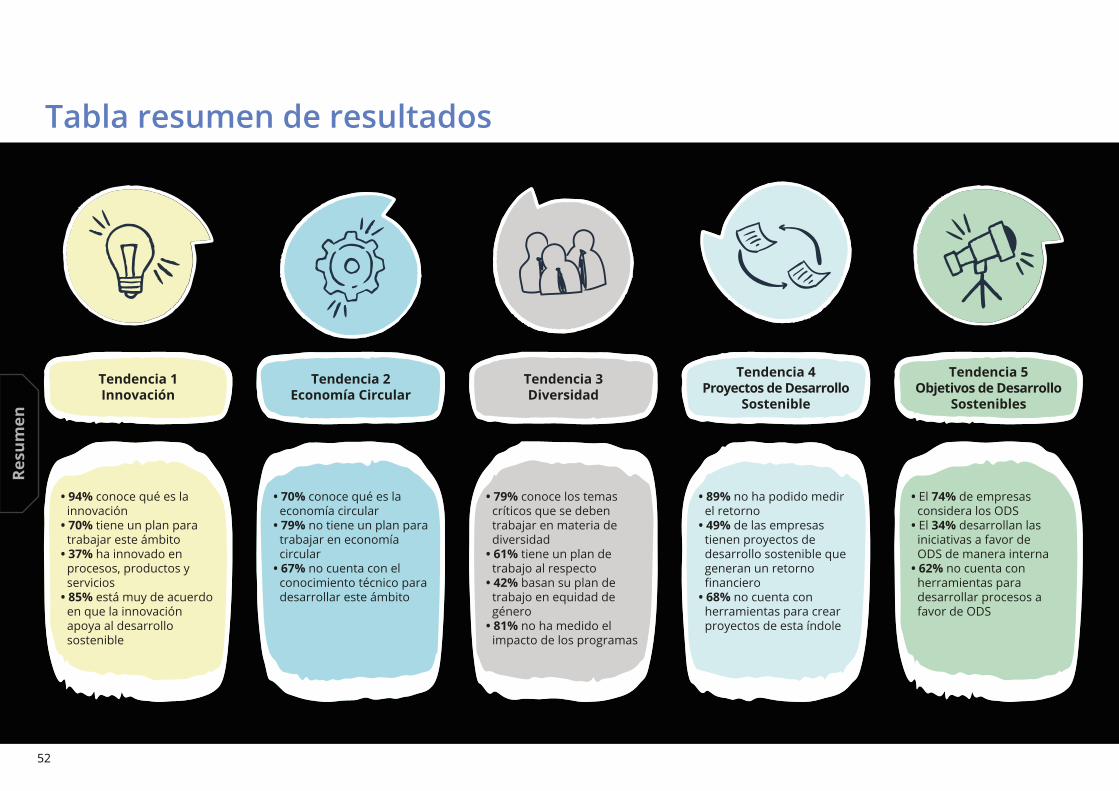

En base a los resultados obtenidos definimos 9 tendencias en materia de desarrollo sostenible con la finalidad de conocer cuál es el estado de madurez, los retos y las expectativas empresariales sobre estas tendencias obteniendo el siguiente ranking en base a la relevancia para los encuestados: 1) Innovación 2) Economía circular 3) Diversidad 4) Proyectos de sociales5) Objetivos desarrollo sostenible6) Finanzas sostenibles7) Comunicación de la gestión sostenible (empate) 8) Derechos humanos 9) Cambio climático & Science Based Targets.

De la misma manera, y con el fin de tener una interpretación de relevancia/prioridad vs preparación de las empresas frente a las 9 tendencias, se llevó a cabo las consultas pertinentes obteniendo los siguientes resultados:

Introducción

Resultados

Innovación

Economía circular

Diversidad

Proyectos desarrollo sostenible

Finanzas sostenibles

Comunicación responsable

Objetivos de desarrollo sostenible

Derechos humanos

Cambio climático & Science Based Targets

Relevancia - Prioridad

Preparación

Las barras demuestran un orden de “relevancia/prioridad” de manera descendente, mientras que el nivel de “preparación” está graficado por círculos entre “llenos, vacíos y sus matices”, lo cual pretende demostrar qué tan listas están las empresas para atender a dichas tendencias.

Para ejemplificar la lectura podemos mencionar algunos resultados:

Las empresas detectan a la innovación como la tendencia más relevante entre las nueve y califican su estadío de preparación como “Alto” Las empresas detectan a la diversidad como la tendencia ubicada en 3er lugar de relevancia entre las nueve y califican su estadío de preparación como “Muy Alto”

Las empresas detectan a la comunicación responsable como la tendencia ubicada en 4to lugar de relevancia entre las nueve y califican su estadío de preparación como “Medio” Las empresas detectan a las finanzas sostenibles como la tendencia ubicada en 4to lugar de relevancia entre las nueve y califican su estadío de preparación como “Bajo”

7

68

Innovación

Tendencia 1

Innovación

Tendencia 1

El 96% de los encuestados nos comentan que conocen la definición a esta “popular” palabra en nuestros tiempos, sin embargo, podemos cuestionar los resultados de esta tendencia en base a lo obtenido. ¿Qué falta en el Ecuador para ser verdaderos innovadores?, ¿dónde están colocando las empresas sus esfuerzos en este ámbito?; el Índice Global de Innovación 2019 (GII por sus siglas en inglés), analiza y calcula 80 indicadores en 129 países.

Este documento señala que no ha existido mayor cambio en Latinoamérica, donde destacan Chile (puesto 51), Costa Rica (puesto 54) y México (puesto 56), y donde Ecuador está en el puesto 99.

Sin duda las empresas ecuatorianas han dado pasos importantes en esta temática.

El 88% menciona que podrían aplicar los principios de innovación en sus empresas, y quienes han definido un plan para dar este paso, mencionan con un 37% que lo harán en procesos, productos y servicios.

¿Conoce qué es la innovación?

¿Tiene un plan dentro de la empresa para trabajar este ámbito?

96%Sí

4%No

¿Innovará en?

¿Sabe si su empresa puede implementar procesos de

innovación?

88%Sí

12%No

24%No

76%Sí

37%17%

10%

9%

7%4%

16%

Procesos, producto y servicioProcesos, servicioProcesosServicioProductoProducto, productoProducto, servicio

9

10

Tend

enci

a 1

En uno de los estudios realizados por la ESPAE de la Escuela Politécnica del Litoral (ESPOL), se menciona que el país enfrenta tres grandes barreras para mejorar nuestro panorama, 1) falta de apoyo fiscal por medio de políticas públicas, 2) falta de inversión para desarrollar habilidades y 3) pocos resultados creativos que derivan en insuficiencia de patentes. Las sinergias que se pueden generar en una “triple hélice” (público, privado y academia), hace posible mejorar estos contextos. Esto presenta un desafío para cada uno de los integrantes de este trípode perfecto, donde el más proactivo ha sido la empresa privada.

Para entender de mejor manera la cultura de innovación en Ecuador, en el 2017 Deloitte realizó una encuesta a 150 líderes empresariales de 16 industrias, destacando la participación de empresas de los sectores de consumo masivo, manufactura, servicios financieros, tecnología y telecomunicaciones. Esto es un reflejo de que la innovación es empujada principalmente por las demandas de los consumidores finales.

Más del 53% corresponde a organizaciones con menos de 200 colaboradores. Esto denota que los programas de innovación son más comunes en organizaciones medianas y pequeñas donde los cambios y reacción a los desafíos son más ágiles y fáciles de enfrentar. Las principales razones para innovar, señaladas por los encuestados, son la búsqueda de crecimiento sostenible basado en la diferenciación de los productos y la satisfacción de las necesidades de los consumidores.

Para medir la efectividad de la estrategia de innovación el KPI más utilizado es la retroalimentación de los clientes sobre la satisfacción del producto/servicio. Un 26% se miden por indicadores financieros de crecimiento y rentabilidad y un porcentaje menor en base a indicadores de calidad. Todas las mediciones son buenas para medir el impacto de las estrategias de innovación y si quisiéramos unir todas en un concepto lo llamaríamos “Nuevos negocios sostenibles”.

Las compañías no conocen o no están familiarizadas con la existencia de subsidios o incentivos gubernamentales para promover la innovación. En general esto significa que todos los encuestados creen en la importancia de la innovación por iniciativa propia y no motivados por leyes o regulaciones. No obstante, una Ley de promoción al emprendimiento y la innovación puede ayudar a obtener y asignar recursos adicionales a los programas de innovación lo cual respondería a uno de los principales obstáculos identificados por los encuestados para entrar en la cultura de la innovación.

Según el GII, los líderes del ranking son: Suiza (1ero), Suecia (2do) y USA (3ero). En el libro del argentino, Andrés Ooppenheimer, “Crear o Morir”, hace una investigación profunda sobre la realidad de los países latinoamericanos a favor de la innovación; identificando que los procesos de burocracia son una de las barreras esenciales que atrasan a Latinoamérica, en especial a Ecuador, en este camino. Países vecinos como Colombia llevan una clara delantera.

Innovación

Tendencia 1

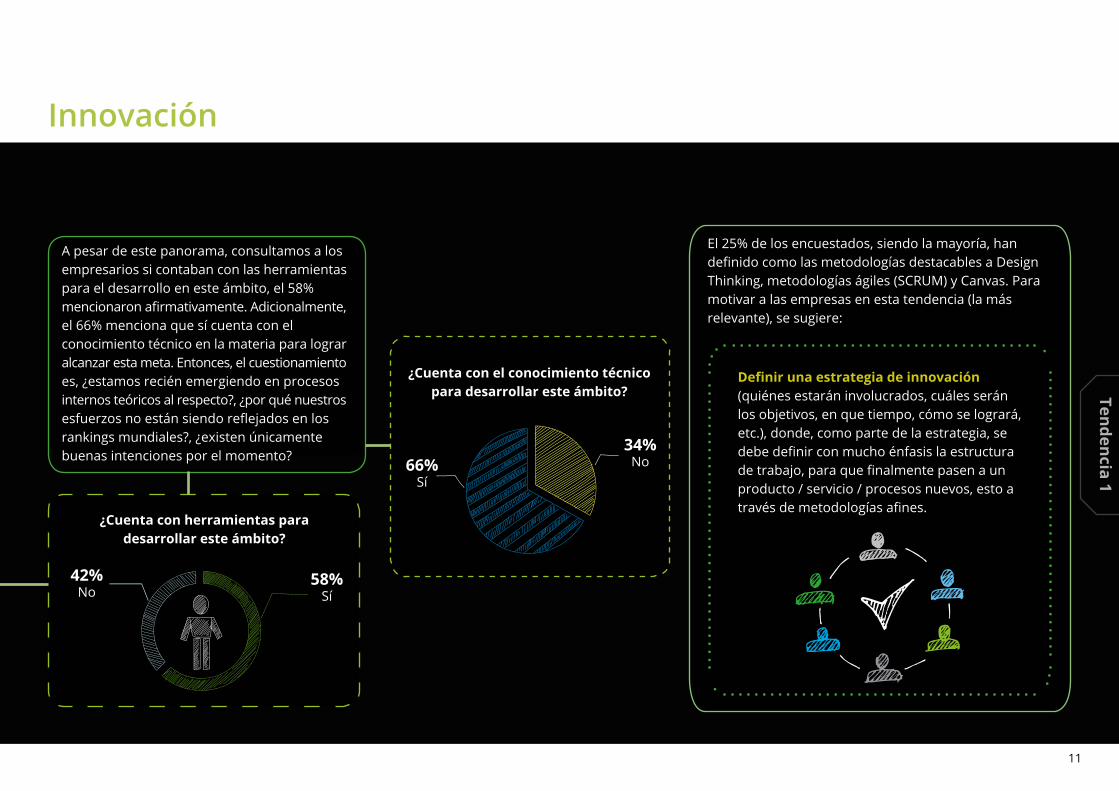

A pesar de este panorama, consultamos a los empresarios si contaban con las herramientas para el desarrollo en este ámbito, el 58% mencionaron afirmativamente. Adicionalmente, el 66% menciona que sí cuenta con el conocimiento técnico en la materia para lograr alcanzar esta meta. Entonces, el cuestionamiento es, ¿estamos recién emergiendo en procesos internos teóricos al respecto?, ¿por qué nuestros esfuerzos no están siendo reflejados en los rankings mundiales?, ¿existen únicamente buenas intenciones por el momento?

El 25% de los encuestados, siendo la mayoría, han definido como las metodologías destacables a Design Thinking, metodologías ágiles (SCRUM) y Canvas. Para motivar a las empresas en esta tendencia (la más relevante), se sugiere:

Definir una estrategia de innovación (quiénes estarán involucrados, cuáles serán los objetivos, en que tiempo, cómo se logrará, etc.), donde, como parte de la estrategia, se debe definir con mucho énfasis la estructura de trabajo, para que finalmente pasen a un producto / servicio / procesos nuevos, esto a través de metodologías afines.

¿Cuenta con herramientas para desarrollar este ámbito?

¿Cuenta con el conocimiento técnico para desarrollar este ámbito?

58%Sí

34%No66%

Sí

42%No

Innovación

11

Innovación

Tend

enci

a 1

Conocemos que las curvas que se grafican entre la innovación, la cultura y la política reflejan variaciones importantes entre sí, donde los cambios de los entornos no dan tregua a atrasos, a la vez que se han visto influenciados especialmente por la aceleración del crecimiento tecnológico y la llamada Ley de Moore; seguidos por un cambio profundo humano que debemos completar y que es un reto sin lugar a duda, y finalmente, donde la política pública va casi en línea paralela a los ejes de medición; por lo cual nuestra tarea como gestores del desarrollo sostenido es poder actuar como impulsadores, mientras que al mismo tiempo no podemos guardar completa esperanza en el cambio legal para avanzar.

Finalmente, consultamos a los participantes ¿qué tan de acuerdo está con que la innovación apoya al desarrollo sostenible?, el 82% nos menciona que está muy de acuerdo. Sin duda, los negocios pueden atacar a los problemas más complejos de la humanidad a través de la innovación.

En el estudio de “Good business & better future”, el 75% de respondientes en una encuesta dijo que la escases de recursos afectaría a sus negocios en un futuro cercano. Para mencionar un claro ejemplo tenemos a Khan Academy, una organización educativa sin ánimo de lucro y un sitio web creado en 2006 por el educador estadounidense Salman Khan, egresado del Instituto Tecnológico de Massachusetts y de la Universidad de Harvard, se basa en educación gratuita de clase mundial para cualquier persona, en cualquier lugar.

Muy de acuerdo

De acuerdo

Poco de acuerdo

82%

16%

2%

Cuenta con más de 4.300 videos dirigidos a escolares de enseñanza primaria y secundaria sobre matemáticas, biología, química, física, computación también humanidades, economía, finanzas e historia. Además de vídeos instructivos, también ofrece ejercicios de práctica y un panel de aprendizaje personalizado. Ha sido traducido a más de 36 idiomas.

Este proceso de innovación más un claro enfoque de economía colaborativa, además que, provoca una disrupción en la manera de dar/recibir clases, acorta fronteras y cierra brechas de desigualdad.

¿Qué tan de acuerdo está con que la innovación apoya al desarrollo sostenible?

12

Economía circular

Tendencia 2

13

Economía circular

Tend

enci

a 2

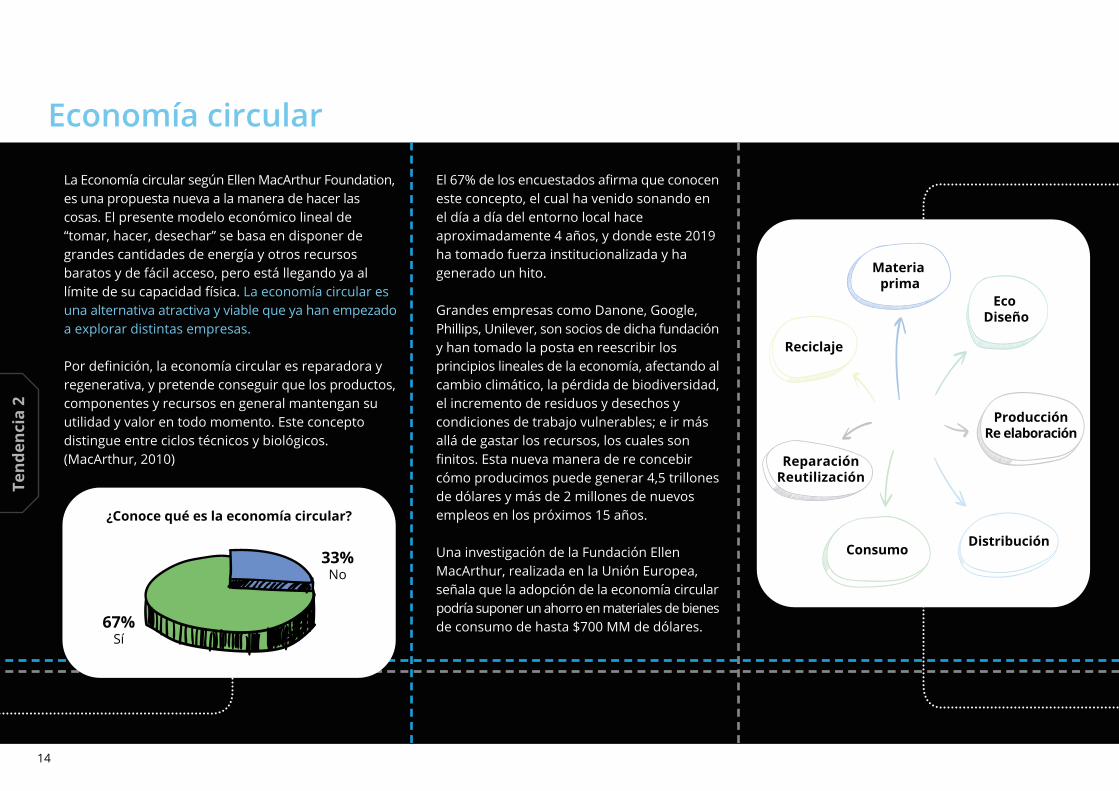

La Economía circular según Ellen MacArthur Foundation, es una propuesta nueva a la manera de hacer las cosas. El presente modelo económico lineal de “tomar, hacer, desechar” se basa en disponer de grandes cantidades de energía y otros recursos baratos y de fácil acceso, pero está llegando ya al límite de su capacidad física. La economía circular es una alternativa atractiva y viable que ya han empezado a explorar distintas empresas.

Por definición, la economía circular es reparadora y regenerativa, y pretende conseguir que los productos, componentes y recursos en general mantengan su utilidad y valor en todo momento. Este concepto distingue entre ciclos técnicos y biológicos. (MacArthur, 2010)

El 67% de los encuestados afirma que conocen este concepto, el cual ha venido sonando en el día a día del entorno local hace aproximadamente 4 años, y donde este 2019 ha tomado fuerza institucionalizada y ha generado un hito.

Grandes empresas como Danone, Google, Phillips, Unilever, son socios de dicha fundación y han tomado la posta en reescribir los principios lineales de la economía, afectando al cambio climático, la pérdida de biodiversidad, el incremento de residuos y desechos y condiciones de trabajo vulnerables; e ir más allá de gastar los recursos, los cuales son finitos. Esta nueva manera de re concebir cómo producimos puede generar 4,5 trillones de dólares y más de 2 millones de nuevos empleos en los próximos 15 años.

Una investigación de la Fundación Ellen MacArthur, realizada en la Unión Europea, señala que la adopción de la economía circular podría suponer un ahorro en materiales de bienes de consumo de hasta $700 MM de dólares.

¿Conoce qué es la economía circular?

33%No

67%Sí

Materia prima

Reciclaje

Eco Diseño

DistribuciónConsumo

ProducciónRe elaboración

ReparaciónReutilización

14

Economía circular

Tendencia 2

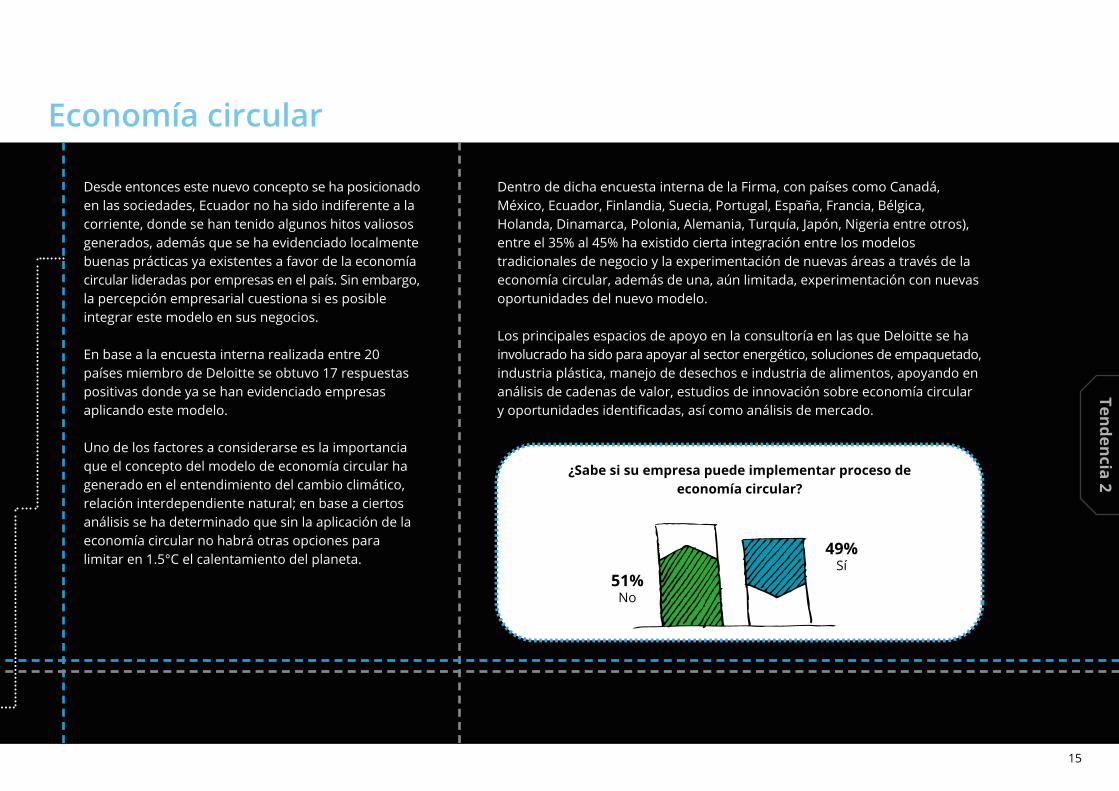

Desde entonces este nuevo concepto se ha posicionado en las sociedades, Ecuador no ha sido indiferente a la corriente, donde se han tenido algunos hitos valiosos generados, además que se ha evidenciado localmente buenas prácticas ya existentes a favor de la economía circular lideradas por empresas en el país. Sin embargo, la percepción empresarial cuestiona si es posible integrar este modelo en sus negocios. En base a la encuesta interna realizada entre 20 países miembro de Deloitte se obtuvo 17 respuestas positivas donde ya se han evidenciado empresas aplicando este modelo.

Uno de los factores a considerarse es la importancia que el concepto del modelo de economía circular ha generado en el entendimiento del cambio climático, relación interdependiente natural; en base a ciertos análisis se ha determinado que sin la aplicación de la economía circular no habrá otras opciones para limitar en 1.5°C el calentamiento del planeta.

Dentro de dicha encuesta interna de la Firma, con países como Canadá, México, Ecuador, Finlandia, Suecia, Portugal, España, Francia, Bélgica, Holanda, Dinamarca, Polonia, Alemania, Turquía, Japón, Nigeria entre otros), entre el 35% al 45% ha existido cierta integración entre los modelos tradicionales de negocio y la experimentación de nuevas áreas a través de la economía circular, además de una, aún limitada, experimentación con nuevas oportunidades del nuevo modelo.

Los principales espacios de apoyo en la consultoría en las que Deloitte se ha involucrado ha sido para apoyar al sector energético, soluciones de empaquetado, industria plástica, manejo de desechos e industria de alimentos, apoyando en análisis de cadenas de valor, estudios de innovación sobre economía circular y oportunidades identificadas, así como análisis de mercado.

¿Sabe si su empresa puede implementar proceso de economía circular?

51%No

49%Sí

15

Tend

enci

a 2

Algunos de los ejemplos donde Deloitte ha intervenido en el último año a favor de la economía circular ha sido:

• Análisis para introducir un sistema de depósito para embalaje en Polonia para la Dirección General de Protección Ambiental.• Estudio sobre 3R para de bienes de adquisición en los Juegos Olímpicos de Tokio 2020.• Sector Público - Estudio de la cadena de valor del sector fabricación y reciclaje de plástico en Canadá.• Apoyo al Fondo Finlandes de Innovación en la actualización de la hoja de ruta nacional para economía circular, definición de objetivos estratégicos, indicadores y acciones hasta 2025.• Acompañamos a una empresa con la comercialización de envases de origen biológico: La misión incluyó una auditoría de la región agrícola proveedora, así como definió compromisos de múltiples partes interesadas en la creación de una estrategia de reciclaje y la entrega de una estrategia de comunicación en Suecia.

• Para un cliente de manufactura, se realizó un análisis de oportunidades de economía circular, desarrollando duna hoja de ruta y priorización de iniciativas en Francia.• El estado de Kaduna planea revivir la industrialización de manera sostenible. Deloitte apoyó al Estado en desarrollar un plan basado en la economía circular y la industria 4.0 para mejorar globalmente la competitividad a largo plazo del Estado.• Análisis del proceso donde las botellas PET se reciclan en tela para pantalones en Ecuador.• Análisis y propuesta de estrategia para mejorar la recolección de botellas PET para mayor reciclaje y procesamiento de su resina.• En el proyecto SDG Accelerator con el PNUD, Deloitte trabajó con un grupo de pequeñas y medianas empresas danesas que han desarrollado soluciones innovadoras basados en economía circular.

Economía circular

A pesar de este contexto, y entendiendo que el tema cobra fuerza en el presente año, ya se han generado valiosos espacios nacionales para apoyar a este nuevo concepto sostenido (social, económica y ambientalmente), como seminarios internacionales multisectoriales. Además, el Ministerio de Comercio Exterior e Inversiones hará el lanzamiento de la marca / sello Eco Sostenible, el cual es gratuito.

La Embajadora de la Unión Europea, MareenVan Steen, aseguró que la UE llevará a cabo un proyecto que ayudará a impulsar este tipo de economía en Ecuador. El plan aún está en diseño y contará con un presupuesto de alrededor de $ 2,5 millones.

La Unión Europea, mencionó el apoyo a la economía circular con un presupuesto para el plan por $2,5 millones de dólares. De la misma manera, así como Europa ya existe, se está trabajando localmente de manera co-construida en el libro blanco de la economía circular, para este fin el Servicio Ecuatoriano de Normalización (INEN) apoyará en el componente técnico de “Principios de Economía Circular”, basándose en la BSI 8001.

16

Economía circular

Tendencia 2

Por lo pronto el 76% de las empresas no tienen un plan para integrar la economía circular al interior de las empresas, mientras que solo el 14% ha podido medir los efectos de su aplicación. Las mediciones usuales están atadas al análisis de ciclo del producto y a los Objetivos de Desarrollo Sostenible (Deloitte Finlandia, 2018)

Otras acciones positivas tomadas como ejemplos para impulsar el modelo es el generado por Suecia, donde el gobierno disminuyó el porcentaje del IVA a productos reparados.

Los resultados evidencian el largo camino que se debe recorrer, sin embargo, se ha iniciado con fuerza, estructura y actores multisectoriales comprometidos con el recorrido. El desafío es grande para todo el tejido social, el 75% de los respondientes no cuentan con herramientas para desarrollar internamente este ámbito, y el 64% debe fortalecer sus conocimientos técnicos al respecto.

Si ya tiene un plan, ¿ha podido medir el programa?

86%No

14%Sí

¿Tiene un plan dentro de la empresa para trabajar

economía circular?

24%Sí

76%No

¿Cuenta con el conocimiento técnico para desarrollar este

ámbito?

64% - No

36% - Sí

¿Cuenta con herramientas para desarrollar este ámbito?

25%Sí

75%No

Deloitte Finlandia, en el 2018 realizó una actualización a la economía circular, señalando la crisis de materia prima que ya enfrentan los países, por lo que es una de las razones del por qué involucrarse activamente en la economía circular, remodelando los modelos de negocios usuales. 10 países miembros de la Unión Europea han publicado sus hojas de ruta y planes de acción a favor de la economía circular, estas acciones trasciende países y se han generado estrategias por ciudades específicas como es el caso de Londres y Bruselas.

En general se busca que los materiales se mantengan en la economía durante el mayor tiempo posible, basándose en el principio de que la naturaleza no genera basura, y que lo que se desecha es equitativo a recursos económicos, entonces, ¿por qué las empresas y estados permitimos desechar “dinero”?

17

Diversidad

Tendencia 3

18

Tendencia 3

Diversidad

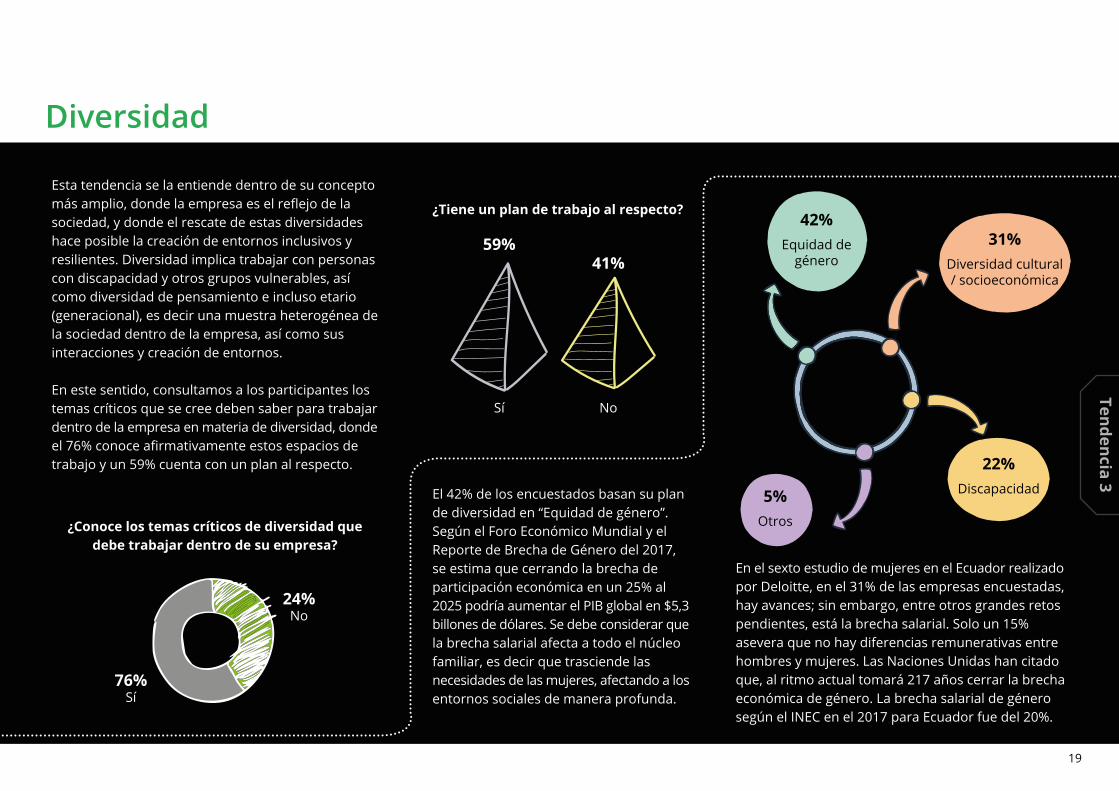

Esta tendencia se la entiende dentro de su concepto más amplio, donde la empresa es el reflejo de la sociedad, y donde el rescate de estas diversidades hace posible la creación de entornos inclusivos y resilientes. Diversidad implica trabajar con personas con discapacidad y otros grupos vulnerables, así como diversidad de pensamiento e incluso etario (generacional), es decir una muestra heterogénea de la sociedad dentro de la empresa, así como sus interacciones y creación de entornos.

En este sentido, consultamos a los participantes los temas críticos que se cree deben saber para trabajar dentro de la empresa en materia de diversidad, donde el 76% conoce afirmativamente estos espacios de trabajo y un 59% cuenta con un plan al respecto.

El 42% de los encuestados basan su plan de diversidad en “Equidad de género”. Según el Foro Económico Mundial y el Reporte de Brecha de Género del 2017, se estima que cerrando la brecha de participación económica en un 25% al 2025 podría aumentar el PIB global en $5,3 billones de dólares. Se debe considerar que la brecha salarial afecta a todo el núcleo familiar, es decir que trasciende las necesidades de las mujeres, afectando a los entornos sociales de manera profunda.

En el sexto estudio de mujeres en el Ecuador realizado por Deloitte, en el 31% de las empresas encuestadas, hay avances; sin embargo, entre otros grandes retos pendientes, está la brecha salarial. Solo un 15% asevera que no hay diferencias remunerativas entre hombres y mujeres. Las Naciones Unidas han citado que, al ritmo actual tomará 217 años cerrar la brecha económica de género. La brecha salarial de género según el INEC en el 2017 para Ecuador fue del 20%.

¿Conoce los temas críticos de diversidad que debe trabajar dentro de su empresa?

¿Tiene un plan de trabajo al respecto?

No

41%

Sí

59%42%

Equidad de género

5%Otros

22%Discapacidad

31%Diversidad cultural / socioeconómica

24%No

76%Sí

19

Otra reflexión importante a ser considerada es que, para hablar de equidad de género hay que involucrar a los hombres, no solo en el proceso de diálogo, o en la creación de iniciativas, sino que ellos, al igual que las mujeres deben tener acceso a mejores políticas, sin recriminación, sin juzgamientos, con equidad.

El reto sigue siendo la medición del impacto que sus programas de diversidad están generando en la empresa. Poder medir los efectos en términos financieros, será un factor de éxito, una vez más, los ejecutores de la sostenibilidad debemos vencer los retos de tangibilizar los impactos.

Estar técnicamente preparados a nivel interno, traerá beneficios más allá de un retorno financiero cuantificable, permitirá trascender programas, vivir una verdadera sostenibilidad y generar impactos que trascienden en los stakehokders. Al tangibilizar demostraremos los beneficios y efectos de una verdadera equidad de género en la dinamización de las economías, la sociedad y nuestra cadena de valor.

El 61% de las empresas cuenta con el conocimiento técnico para desarrollar este ámbito. Sin embargo, tanto para las empresas que cuentan con el conocimiento en este aspecto como las que deben generarlo, existen espacios valiosos que incentivan a la equidad de género como los 7 principios de empoderamiento de la mujer de ONU Mujeres, así como el próximo sello de equidad de género, motivado por PNUD y el Ministerio de Trabajo, el cual ha sido implementado en varios países exitosamente en la región. Dicho sello busca motivar un sistema de gestión a través de la mejora continua en la materia. Los pilares en los que reposará dicho sello se basa en acoso, equidad salarial, comunicación, alta dirección, balance, puestos tradicionales y masculinidades.

La equidad de género reduce costos asociados a rotación y ausentismo, curvas de aprendizaje y productividad, compartimos algunos indicadores relevantes presentados por instituciones relevantes en la materia para considerarse en la tarea de monitoreo, evaluación y comunicación:

Reemplazar el personal puede costar entre 6-9 meses del salario de la persona. Otras estimaciones calculan entre 90% y 200% del salario anual (Society of Human Resource Management)

Equipos altamente comprometidos reportan en promedio incrementos del 20% en productividad (Gallup, 2016)

El ausentismo podría reducirse en 41% con equipos altamente comprometidos (Workforce Institute on Absenteeism)

Diversidad

¿Ha medido el impacto (repercusiones financieras, sociales

o ambientales)

22% - Sí

78% - No

20

Tend

enci

a 3

Diversidad

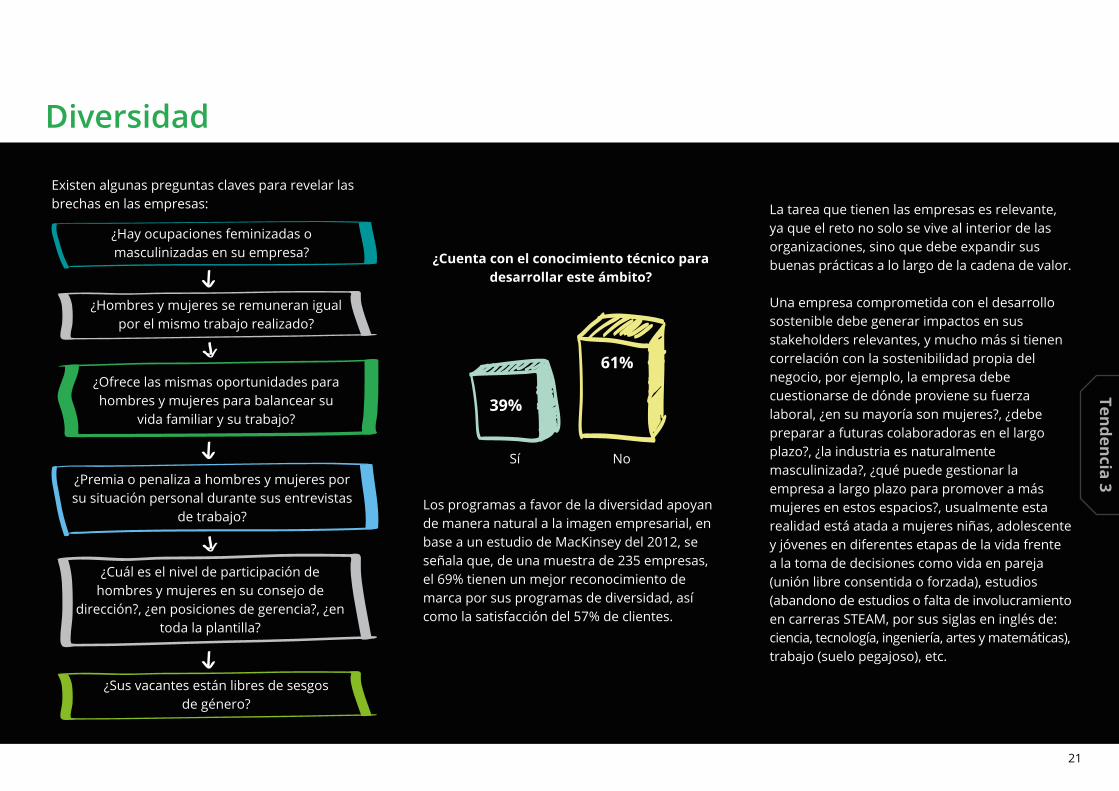

Existen algunas preguntas claves para revelar las brechas en las empresas:

¿Hombres y mujeres se remuneran igual por el mismo trabajo realizado?

¿Sus vacantes están libres de sesgos de género?

¿Hay ocupaciones feminizadas o masculinizadas en su empresa?

¿Premia o penaliza a hombres y mujeres por su situación personal durante sus entrevistas

de trabajo?

¿Ofrece las mismas oportunidades para hombres y mujeres para balancear su

vida familiar y su trabajo?

¿Cuál es el nivel de participación de hombres y mujeres en su consejo de

dirección?, ¿en posiciones de gerencia?, ¿en toda la plantilla?

La tarea que tienen las empresas es relevante, ya que el reto no solo se vive al interior de las organizaciones, sino que debe expandir sus buenas prácticas a lo largo de la cadena de valor.

Una empresa comprometida con el desarrollo sostenible debe generar impactos en sus stakeholders relevantes, y mucho más si tienen correlación con la sostenibilidad propia del negocio, por ejemplo, la empresa debe cuestionarse de dónde proviene su fuerza laboral, ¿en su mayoría son mujeres?, ¿debe preparar a futuras colaboradoras en el largo plazo?, ¿la industria es naturalmente masculinizada?, ¿qué puede gestionar la empresa a largo plazo para promover a más mujeres en estos espacios?, usualmente esta realidad está atada a mujeres niñas, adolescente y jóvenes en diferentes etapas de la vida frente a la toma de decisiones como vida en pareja (unión libre consentida o forzada), estudios (abandono de estudios o falta de involucramiento en carreras STEAM, por sus siglas en inglés de: ciencia, tecnología, ingeniería, artes y matemáticas), trabajo (suelo pegajoso), etc.

¿Cuenta con el conocimiento técnico para desarrollar este ámbito?

Sí

39%

No

61%

Los programas a favor de la diversidad apoyan de manera natural a la imagen empresarial, en base a un estudio de MacKinsey del 2012, se señala que, de una muestra de 235 empresas, el 69% tienen un mejor reconocimiento de marca por sus programas de diversidad, así como la satisfacción del 57% de clientes.

21

Tendencia 3

Proyectos de Desarrollo Sostenible

Tendencia 4

22

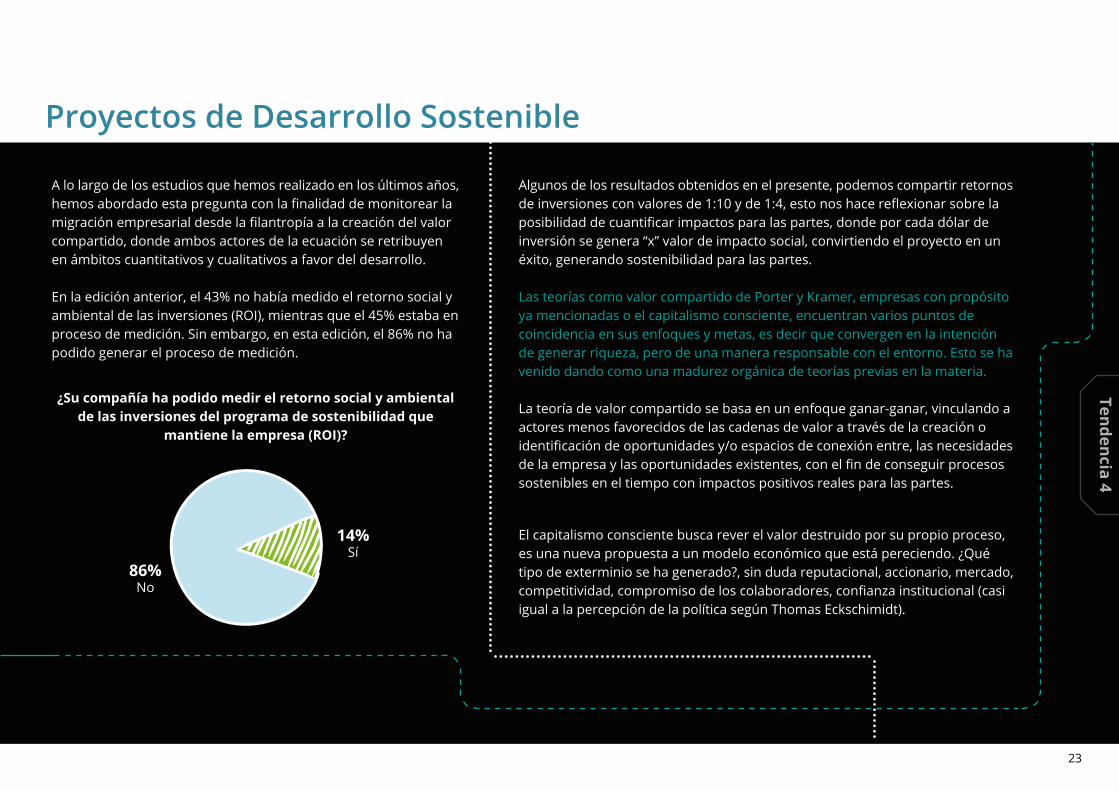

A lo largo de los estudios que hemos realizado en los últimos años, hemos abordado esta pregunta con la finalidad de monitorear la migración empresarial desde la filantropía a la creación del valor compartido, donde ambos actores de la ecuación se retribuyen en ámbitos cuantitativos y cualitativos a favor del desarrollo.

En la edición anterior, el 43% no había medido el retorno social y ambiental de las inversiones (ROI), mientras que el 45% estaba en proceso de medición. Sin embargo, en esta edición, el 86% no ha podido generar el proceso de medición.

Algunos de los resultados obtenidos en el presente, podemos compartir retornos de inversiones con valores de 1:10 y de 1:4, esto nos hace reflexionar sobre la posibilidad de cuantificar impactos para las partes, donde por cada dólar de inversión se genera “x” valor de impacto social, convirtiendo el proyecto en un éxito, generando sostenibilidad para las partes.

Las teorías como valor compartido de Porter y Kramer, empresas con propósito ya mencionadas o el capitalismo consciente, encuentran varios puntos de coincidencia en sus enfoques y metas, es decir que convergen en la intención de generar riqueza, pero de una manera responsable con el entorno. Esto se ha venido dando como una madurez orgánica de teorías previas en la materia.

La teoría de valor compartido se basa en un enfoque ganar-ganar, vinculando a actores menos favorecidos de las cadenas de valor a través de la creación o identificación de oportunidades y/o espacios de conexión entre, las necesidades de la empresa y las oportunidades existentes, con el fin de conseguir procesos sostenibles en el tiempo con impactos positivos reales para las partes.

El capitalismo consciente busca rever el valor destruido por su propio proceso, es una nueva propuesta a un modelo económico que está pereciendo. ¿Qué tipo de exterminio se ha generado?, sin duda reputacional, accionario, mercado, competitividad, compromiso de los colaboradores, confianza institucional (casi igual a la percepción de la política según Thomas Eckschimidt).

¿Su compañía ha podido medir el retorno social y ambiental de las inversiones del programa de sostenibilidad que

mantiene la empresa (ROI)?

Proyectos de Desarrollo Sostenible

14%Sí

86%No

23

Tendencia 4

Proyectos de Desarrollo Sostenible

Las empresas que han caído en estos “malestares” han sido ayudados no solo por su propia procedencia, sino por colaboradores que, desde adentro destruyen valor dentro y fuera de la organización, entendiendo que vivimos con comunicación globalizada, por lo que las percepciones / comentarios de los empleados han dejado de estar “encerrados” al interior de las instalaciones empresariales, están fluyen con la rapidez que permite el entorno actual.

Sin embargo, las empresas aún cuentan con equipos internos comprometidos, que en el tiempo también han venido aumentando, según estadísticas del gobierno de Estados Unidos, se contaba en el 2002 con un 24% y al 2012 con un 30% de personas con este perfil.

Conocemos que, si seguimos consumiendo como lo hacemos, necesitamos por lo menos cuatro planetas para satisfacer nuestro ritmo lineal de consumo, por lo cual, debemos seguir produciendo, inclusive de manera incremental, dada la cantidad de habitantes que proyectamos hasta el 2050, pero debemos hacerlo de una manera mejorada, sin lugar a dudas, esto es lo que conocemos como capitalismo consciente, una nueva forma de capitalismo.

El capitalismo consciente busca determinar un propósito inicial, donde el retorno económico empresarial es una mera consecuencia de dicho propósito, el papel del líder debe sentirse en la praxis, con enfoque en los stakeholders empresariales, esto provocará una cultura empresarial trasformadora profunda.

El camino hacia los resultados pasa por todos los actores. Solo el 47% ha podido generar proyectos de desarrollo sostenible con retornos financieros.

Tanto el 65% como el 55% no cuenta con las herramientas para desarrollar este ámbito, como el conocimiento técnico en la materia respectivamente.

Sus programas de desarrollo sostenible ¿generan retorno financiero para las partes?

¿Cuenta con herramientas para desarrollar este ámbito?

¿Cuenta con el conocimiento técnico para desarrollar este

ámbito?

47%Sí

53%No

45%Sí

Sí No

55%No

35%

65%

24

Tend

enci

a 4

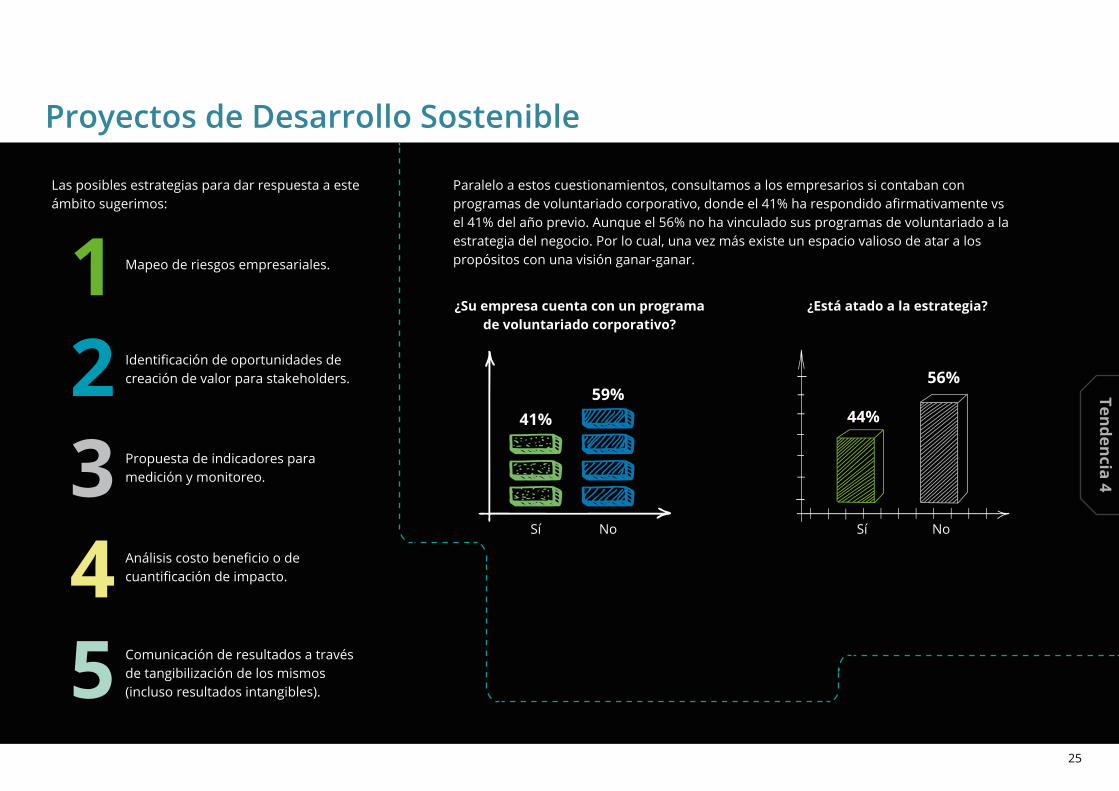

Las posibles estrategias para dar respuesta a este ámbito sugerimos:

Proyectos de Desarrollo Sostenible

Mapeo de riesgos empresariales.1Identificación de oportunidades de creación de valor para stakeholders.2Propuesta de indicadores para medición y monitoreo.3Análisis costo beneficio o de cuantificación de impacto.4Comunicación de resultados a través de tangibilización de los mismos (incluso resultados intangibles).5

Paralelo a estos cuestionamientos, consultamos a los empresarios si contaban con programas de voluntariado corporativo, donde el 41% ha respondido afirmativamente vs el 41% del año previo. Aunque el 56% no ha vinculado sus programas de voluntariado a la estrategia del negocio. Por lo cual, una vez más existe un espacio valioso de atar a los propósitos con una visión ganar-ganar.

¿Su empresa cuenta con un programa de voluntariado corporativo?

¿Está atado a la estrategia?

Sí No

41%59%

Sí No

44%

56%

25

Tendencia 4

Objetivos de Desarrollo Sostenible

Tendencia 5

26

Objetivos de Desarrollo Sostenible

Así mismo, esta tendencia nos ha venido acompañando en varios estudios previos, y sin duda vemos cómo ha ido progresando y tomando fuerza.

A cuatro años de entrar en vigencia los ODS, se siguen observando cambios. En el 2018 ya había incrementado 26 puntos frente al 2017. Ahora, el 71% de los encuestados, está considerando los ODS al interior de sus empresas. En cuanto al reconocimiento de los ODS, éste ha mejorado, lo cual es favorable.

De la misma manera deseábamos saber cómo están siendo aplicados los ODS, para lo cual el 34% mencionó acciones de manera interna, seguidos por un 30% de acciones en alianza con más de un actor, lo cual demuestra un trabajo mancomunado de las figuras relacionadas a las empresas.

¿Su empresa está considerando los Objetivos de Desarrollo Sostenible (ODS)

de las Naciones Unidas en la gestión?

Las acciones vinculadas a los ODS Objetivos de Desarrollo Sostenible

prioritarios se desarrollan en su mayoría

17%No

Internamente

En alianza con más de un sectorEn alianza con el sector privado

71%Sí

12%No conozco los ODS

34%

30%

18%9%

8%

1%

En alianza con el sector público

En alianza con la cadena de valor

En alianza con el tercer sector

En el desempeño de los Objetivos del Milenio, tuvimos resultados favorables, pero alejados de un papel protagónico de otros actores sociales diferentes al Gobierno Central. Esta nueva oportunidad nos abre puertas no solo para ejercer un rol fortalecido desde varios espacios del tejido social, sino para en sí, vencer antes del 2030 los grandes retos que tenemos. Actualmente, cada actor empresarial comprometido con los ODS ha establecido acciones relevantes, para desde su ámbito de acción generar cambios desde las bases de los modelos de negocio.

Tanto el estado ecuatoriano como la ONU han propuesto prioridades en los ODS 1, 6, 7, 11, 12, 15 y 17, este trabajo se ve respaldado con el decreto 371 donde la Agenda 2030 es prioridad, apoyándose en el Plan Nacional de Desarrollo 2017-2021.

27

Tendencia 5

Objetivos de Desarrollo Sostenible

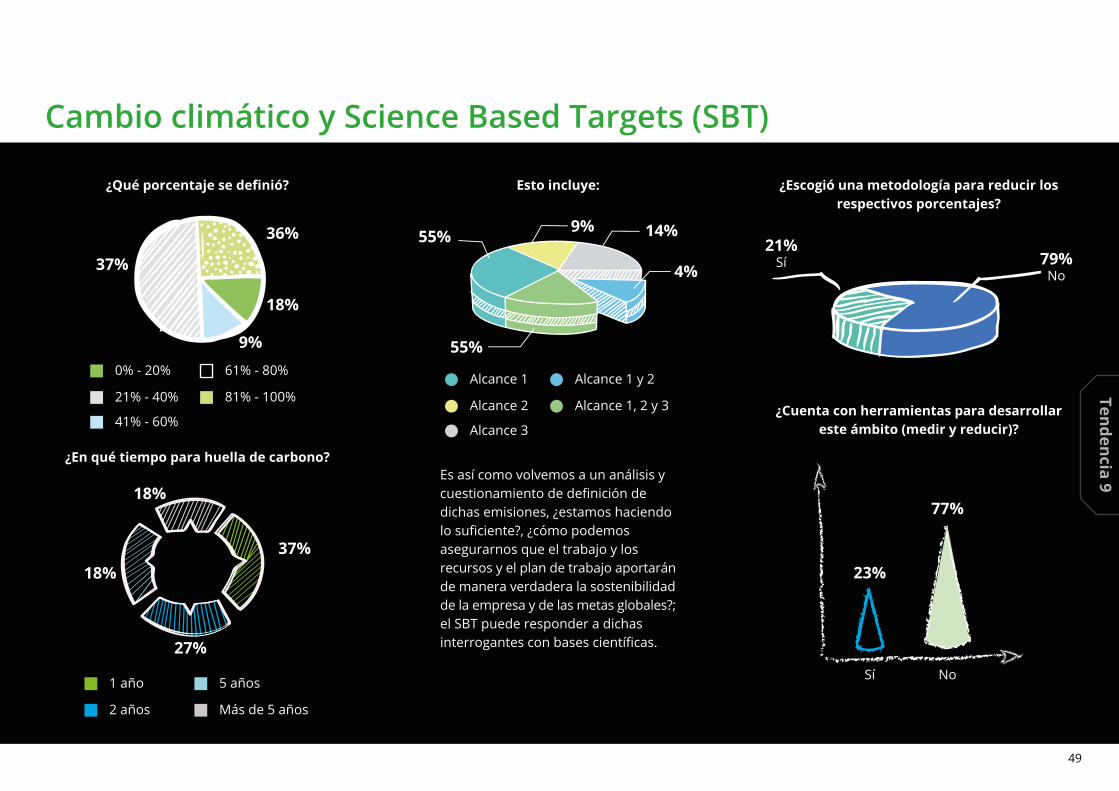

En la encuesta procedimos a indagar un poco más sobre los ODS dado que al tiempo que llevan de vigencia deben haber enfoques más profundos, yendo más allá de la retórica de esta tendencia mundial, por lo cual consultamos acerca de las metas escogidas para dar pie a estas iniciativas mancomunadas, sin embargo, vemos que solo el 32% ha identificado metas, esto quiere decir que, las empresas están orientadas a los objetivos más no a un nivel adicional que sería trabajar en pro de metas e indicadores propuestos por las Naciones Unidas. Este sin duda es un espacio de mejora.

Los ODS con mayor aplicación y popularidad en la edición 2018 fueron: el ODS 8 (trabajo decente y crecimiento económico); ODS 3 (salud y bienestar) y el ODS 1 (fin de la pobreza). Este año siguen los mismos con un cambio menor, el ODS 8 (trabajo decente y crecimiento económico); ODS 3 (salud y bienestar) y el ODS 11 (ciudades y comunidades sostenibles) y 12 (consumo responsable) con un empate, desplazando al 4to puesto al ODS 1 (fin de la pobreza). Al igual que el año 2017, 2018 y 2019, el ODS 8 lidera esta iniciativa.

El ejercicio de trabajo en pro de los ODS ha permitido, en un 60%, identificar oportunidades de acción nuevas a partir de este enfoque, aunque el 60% no cuenta con herramientas para dar gestión avanzada a los ODS y donde el 47% no cuenta con el conocimiento técnico al respecto.

En cuanto a avances de los ODS, en el índice de progreso de ODS del 2017 elaborado por el Sustinable Development Solutions Network (SDSN), Iniciativa de las Naciones Unidas, el Ecuador se encuentra en el puesto #60 de 157 países analizados; donde el #1 es Suecia y el último puesto está la República Central de Sudáfrica. Asimismo, en otras posiciones encontramos a países como Chile #44, Costa Rica #53 y Colombia #88.

Los ODS más relevantes identificados son:

¿Su empresa está tomando en cuenta las metas de los 17 Objetivos de Desarrollo

Sostenible (ODS) de las Naciones Unidas en la gestión?

Sí No

68%

32%

ODS 1 7

ODS 2 4

ODS 3 9

ODS 4 6

ODS 5 6

ODS 6 2

ODS 7 4

ODS 8 11

ODS 9 4

ODS 10 3

ODS 11 8

ODS 12 8

ODS 13 4

ODS 14 3

ODS 15 3

ODS 16 5

ODS 17 3

28

Tend

enci

a 5

Objetivos de Desarrollo Sostenible

¿Cuenta con herramientas para desarrollar este ámbito?

¿Cuenta con el conocimiento técnico para desarrollar este ámbito?

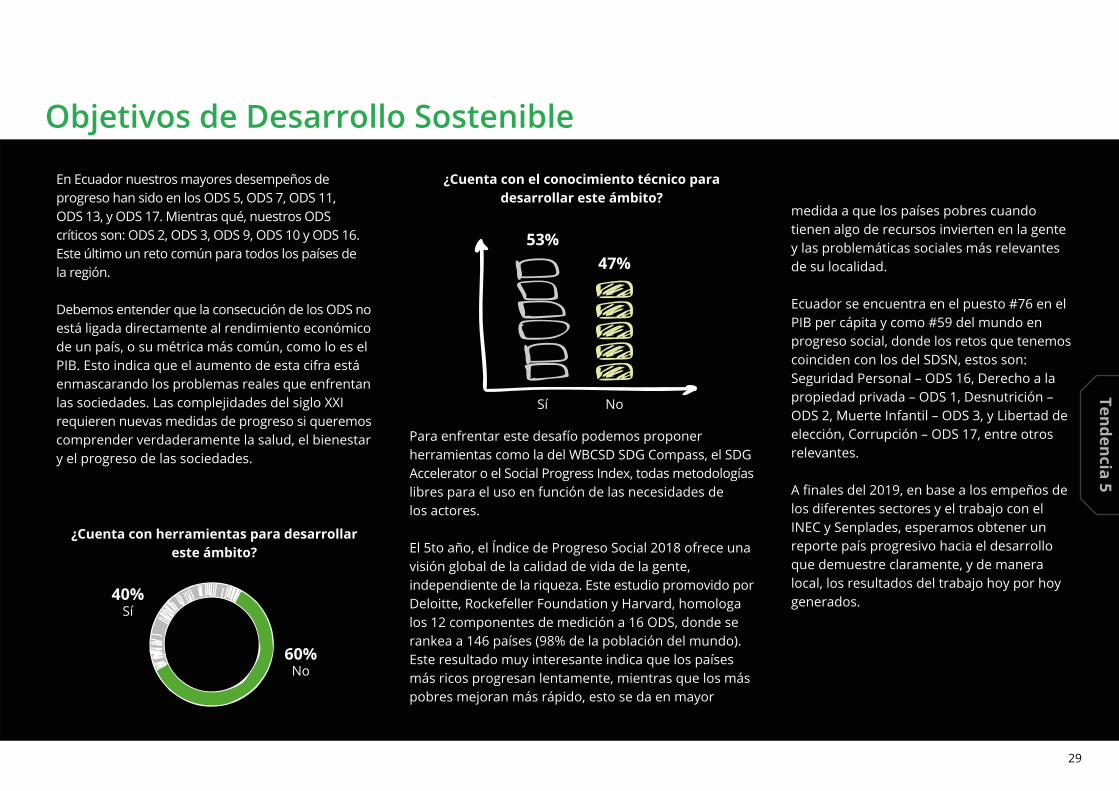

En Ecuador nuestros mayores desempeños de progreso han sido en los ODS 5, ODS 7, ODS 11, ODS 13, y ODS 17. Mientras qué, nuestros ODS críticos son: ODS 2, ODS 3, ODS 9, ODS 10 y ODS 16. Este último un reto común para todos los países de la región.

Debemos entender que la consecución de los ODS no está ligada directamente al rendimiento económico de un país, o su métrica más común, como lo es el PIB. Esto indica que el aumento de esta cifra está enmascarando los problemas reales que enfrentan las sociedades. Las complejidades del siglo XXI requieren nuevas medidas de progreso si queremos comprender verdaderamente la salud, el bienestar y el progreso de las sociedades.

Para enfrentar este desafío podemos proponer herramientas como la del WBCSD SDG Compass, el SDG Accelerator o el Social Progress Index, todas metodologías libres para el uso en función de las necesidades de los actores.

El 5to año, el Índice de Progreso Social 2018 ofrece una visión global de la calidad de vida de la gente, independiente de la riqueza. Este estudio promovido por Deloitte, Rockefeller Foundation y Harvard, homologa los 12 componentes de medición a 16 ODS, donde se rankea a 146 países (98% de la población del mundo). Este resultado muy interesante indica que los países más ricos progresan lentamente, mientras que los más pobres mejoran más rápido, esto se da en mayor

60%No

40%Sí

medida a que los países pobres cuando tienen algo de recursos invierten en la gente y las problemáticas sociales más relevantes de su localidad. Ecuador se encuentra en el puesto #76 en el PIB per cápita y como #59 del mundo en progreso social, donde los retos que tenemos coinciden con los del SDSN, estos son: Seguridad Personal – ODS 16, Derecho a la propiedad privada – ODS 1, Desnutrición – ODS 2, Muerte Infantil – ODS 3, y Libertad de elección, Corrupción – ODS 17, entre otros relevantes. A finales del 2019, en base a los empeños de los diferentes sectores y el trabajo con el INEC y Senplades, esperamos obtener un reporte país progresivo hacia el desarrollo que demuestre claramente, y de manera local, los resultados del trabajo hoy por hoy generados.

53%47%

Sí No

29

Tendencia 5

Finanzas sostenibles

Tendencia 6

30

Finanzas sostenibles

El 62% de los encuestados mencionan que conocen qué son las finanzas sostenibles, sin embargo, casi el 80% no tiene un plan en la empresa para trabajar en este ámbito. El 20% cuenta con herramientas para desarrollarlo y el 71% no cuenta con el conocimiento técnico para hacerlo. Sin duda, este panorama nos deja una lectura de que hay mucho por hacer.

Existen buenas prácticas mundiales en la materia, así como iniciativas valiosas a nivel local. Los diferentes actores que se han involucrado en este aspecto, han venido trabajando en procesos gratificantes de co-construcción. Conocemos que, las finanzas sostenibles no solo son un vehículo de generación de financiamiento, sino que apoyan a la institucionalización del desarrollo sostenible a otro nivel.

¿Tiene un plan dentro de la empresa para trabajar

este ámbito?

79%No

21%Sí

¿Cuenta con herramientas para desarrollar este

ámbito?

Sí No

20%

80%

¿Conoce qué son las finanzas sostenibles?

Sí No

62%

38%

¿Cuenta con el conocimiento técnico para desarrollar

este ámbito?

71%No

29%Sí

Las diferentes maneras de conseguir financiamiento en el mercado han abierto sus puertas a un nuevo concepto “sostenible”, que puede abordar enfoques verdes y/o sociales; donde los diferentes actores, en especial los inversionistas han dado pautas relevantes para evidenciar el uso de los fondos a disposición.

Esto ha permitido empezar a establecer “reglas de juego” a los demás actores de la cadena, provocando la generación de nuevos productos y servicios financieros enfocados a una causa sostenible; es decir que los actores ya no solo se preocupan de lo que van hacer y cómo lo van hacer sino un paso

más, con un con qué lo vamos hacer. Este cuestionamiento de procedencia responsable de fondos ha permitido que los mercados se dinamicen. Existen diferentes oportunidades para atender dichas necesidades como la banca tradicional con líneas de crédito verde; o en el mercado de valores a través de bonos con este fin (verdes, sociales, sostenibles); otros actores relevantes como los gobiernos también han incursionado a nivel mundial en bonos de impacto.

31

Tendencia 6

Este ejemplo de financiamiento sostenible radica en que se debe definir, desde un inicio, el fin de los fondos, el cual debe estar claramente evidenciado el efecto ambiental o social que se generará. En otros ejemplos mundiales se ha demostrado otro tipo de fondeo sostenible como los bonos naranjas a favor de la innovación (Bancoldex 2017). El mercado de valores específicamente ha tenido un buen desempeño en los últimos años a favor de estas emisiones sostenibles:

Los enfoques verdes han venido teniendo más actividad en el tiempo, sin desmerecer a los demás enfoques, se sigue impulsando de manera estratégica a dichas oportunidades ambientales desde muchos años atrás. El cambio climático tendrá impactos significativos en diferentes sectores. Como líderes de negocio, es importante asegurar la transparencia y acción alrededor de riesgos y oportunidades relacionadas con el clima. En abril de 2015, a solicitud de los ministros de finanzas y los gobernadores de los Bancos Centrales del G20, el Consejo de Estabilidad Financiera (FSB) convocó a representantes del sector privado y público para examinar cómo el sector financiero podría tener en cuenta los asuntos relacionados con el clima.

La conclusión fue que, los mercados financieros necesitan mejor información sobre el cambio climático. Como respuesta, la FSB estableció el Grupo de Trabajo sobre Información Financiera relacionada con el Clima (TCFD). Los objetivos del TCFD son desarrollar recomendaciones de difusión de información relacionada con el clima que:

Finanzas sostenibles

350

300

250

200

150

100

50

0

Green bonds Social bonds ESG / Sustainability /

SDG Bonds

Other Total Sustainable

Bond Market

201920182017

https://www.environmental-finance.com/content/the-green-bond-hub/green-goes-rainbow-going-beyond-the-green-dimension-of-sustainability.html

Proporcionen información para inversionistas con el fin de promover decisiones más informadas de inversión, crédito y seguros.

Permitan a los stakeholders comprender la exposición del sistema financiero a riesgos relacionados con el clima.

Complementen los frameworks existentes de divulgación climática para mejorar calidad y consistencia de información.

Sean ambiciosas pero prácticas a la vez, para que puedan ser adoptadas a corto plazo.

32

Tend

enci

a 6

El TCFD incentiva a compañías que tengan ganancias anuales superiores a 1 billón de dólares americanos, llevar a cabo un análisis sólido para evaluar la capacidad de adaptación de sus estrategias frente a una variedad de escenarios relacionados con el clima. EL TCFD considera que los asuntos relacionados con el clima son, o pueden ser, materiales para varias organizaciones; por lo tanto, sus recomendaciones son de utilidad incluso con las obligaciones de difusión existentes.

Otra guía valiosa son los principios para Inversión Responsable (PRI), iniciativa conjunta entre PNUMA y el Pacto Mundial de las Naciones Unidas. Estos seis principios son:

Las empresas deberían difundir:

Finanzas sostenibles

Cómo creen que sus estrategias serán afectadas por riesgos y oportunidades relacionadas con el clima.

Cómo sus estrategias pueden cambiar para abordar esos riesgos u oportunidades potenciales. Los escenarios que han considerado y el plazo previsto.

Incorporar las cuestiones ESG a nuestros procesos de análisis y de toma de decisiones en lo que se refiere a inversiones.

Ser pioneros en incorporar las cuestiones ESG a nuestras prácticas y políticas de propiedad.

Buscar una divulgación transparente de las cuestiones ESG por parte de las entidades en las que invirtamos.

Promover la aceptación y aplicación de los principios en el sector de las inversiones.

Trabajar en conjunto para mejorar nuestra eficacia en la aplicación de los principios.

Reportar nuestra actividad y progreso en la aplicación de los principios.

33

Tendencia 6

A nivel local los esfuerzos realizados se han destacado por la declaración pública como compromiso de la ASOBANCA a favor de las fianzas sostenibles, emisión de estrategias sólidas al respeto y motivación para que los actores de las instituciones financieras tomen un papel activo, a través del protocolo de finanzas sostenibles emitido en el 2016 y promovido por multilaterales relevantes:

Adicionalmente, el sector financiero se ha reafirmado en este 2019 a través de la adhesión a los seis principios de la Banca Responsable promovidos por la UNEP Finance Initiative de las Naciones Unidas. Con lo que respecta al mercado de valores, en el ámbito “verde” la motivación se ha dado por dar lucha al cambio climático, el mismo que es un tema de preocupación global, debido a los posibles impactos en la humanidad y las consecuencias que trae como olas de calor, sequías, inundaciones, entre otras.

Para los países en desarrollo se estima que necesitan alrededor de $100 billones anuales para mitigar y adaptarse a los efectos del cambio climático. Los varios actores de la sociedad se están uniendo para poder combatir de manera eficaz estos efectos, ya que es un trabajo colaborativo entre el sector privado, público, inversionistas y la sociedad.

Finanzas sostenibles

Generar lineamientos para promover el financiamiento de actividades y programas que fomenten el uso sostenible de los recursos naturales, la protección del medio ambiente y la competitividad de los sectores productivos del país, contribuyendo al mejoramiento de la calidad de vida de la población.

Promover en las instituciones bancarias procesos internos que fomenten el consumo sostenible de recursos naturales renovables o de bienes y servicios que de ellos se deriven.

Implementar sistemas de análisis de riesgo de crédito e inversión de los impactos y costos ambientales y sociales que se generen en las actividades y proyectos a ser financiados, teniendo como base mínima el cumplimiento de la normativa local.

Los bonos verdes o sociales son un instrumento de renta fija emitido para reunir capital a través de los mercados de capital para activos / proyectos "verdes o sociales". Si bien son similares a los bonos tradicionales en términos de estructura y vencimiento, los bonos están sujetos a requisitos de divulgación más estrictos con respecto al uso de los ingresos y el impacto esperado durante horizontes de tiempo específicos.

Las dos metodologías más utilizadas en el mundo para etiquetar a un bono verde son el Green Bond Principles (GBP) y Climate Bond Initiative (CBI). De la misma manera, para etiquetar a un bono social se sugiere usar el Social Bond Principles (SBP). Ambas guías (GBP) y (SBP), son emitidas por el International Capital Markets Association (ICMA)

Los GBP o “Principios de los Bonos Verdes” es una guía de lineamientos que promueve la transparencia y la integridad en el desarrollo del mercado de los bonos verdes proporcionando

34

Tend

enci

a 6

Finanzas sostenibles

información sobre la emisión de dichos bonos. Los fondos deben tender a ser verdes y seguir los lineamientos que son: explicar procesos de selección de los proyectos; hacer una revisión; utilizar la auditoria para verificar; reportar cada año.

El Climate Bond Initiative es una ONG que promueve el desarrollo de bonos climáticos; los objetivos principales son crear conciencia y promover las inversiones de los mismos.

El CBI creó una iniciativa llamada el “Climate Bond Standard” (CBS) de estándares medio ambientales con los cuales los proyectos deben cumplir para poder ser certificados. De esta manera los inversionistas están seguros que sus fondos están siendo utilizados en proyectos que apoyen el cambio climático y los bonos verdes son fácilmente identificados.

El Climate Bond Standard & Certification Scheme busca proveer al mercado de bonos verdes con la confianza y seguridad que necesita para lograr alcanzar una mayor escala.

En este sentido, los actores del mercado de valores como las bolsas, casas y otros, tienen un papel relevante al impulsar estos productos en el

mercado, mientras que, desde Deloitte el apoyo será la verificación solicitada para la emisión y etiquetado bajo las categorías definidas.

A nivel local, y al cierre de esta entrega, el país aún no cuenta con la emisión de su 1er Bono Sostenible; otros países como Colombia y Perú han dado este gran paso.

Desde el 2008 multilaterales empezaron este camino responsable de inversión, el llamado a las empresas es a vincularse más con estos vehículos y tomar acción frente a los desafíos mundiales que comprometen la propia sostenibilidad de las empresas.

35

Tendencia 6

Comunicación de la gestión responsable

Tendencia 7

36

Comunicación de la gestión responsable

Generar negocios sostenibles va más allá de la reputación, se busca hacer modelos que impacten al desarrollo con el fin de mejorar las ganancias empresariales de una manera responsable; con este enfoque, la intención real es más que conseguir certificaciones o reconocimientos en la materia.

Ahora los lineamientos mundialmente reconocidos con: ISO26000 – Responsabilidad Social, la cual no es certificable, pero desde el 2010 da una pauta general de implementación del sistema a nivel interno en la empresa. También el Global Reporting Initiative (GRI), guía mundialmente reconocida para la elaboración de informes anuales de rendición de cuentas empresariales.

El 38% de los encuestados nos mencionan que sí cuentan con un reporte de comunicación de su gestión en pro de un desarrollo sostenible; en la edición previa el porcentaje se ubicaba en un 55% y en la edición 2017 en un 38%; es decir que tenemos el mismo número de reportes de rendición de cuentas en el país que el 2017.

El sistema de reporte Global Reporting Initiative (GRI) sigue siendo el más usado por los empresarios. A nivel mundial los resultados de emisión de reportes al cierre del 2018 son los siguientes:

¿Cuentan con un informe de rendición de cuentas anual de triple impacto?

38%Sí

62%No

Dow Jones Sustainability, Reportes Integrados

GRI Estándares

GRI Estándares - ISO 26000

GRI Estándares - ISO 26000 Sistema B

No conozco estos sistemas

Pacto Global

Pacto Global- GRI Estándares

Pacto Global- GRI Estándares - Dow Jones Sustainability

Pacto Global- GRI Estándares - ESG - Reportes integrados, Sistema b

Pacto Global- GRI Estándares - ISO 26000

Pacto Global- GRI Estándares - Reportes integrados

Reportes integrados

Sistema B

2% 2% 2% 2% 2% 3%3%

16% 11%8% 6% 5%

38%

Reportes anuales

2405Large

837Mne 579

Sme

37

Tendencia 7

Comunicación de la gestión responsable

Tipo de reporte

Reportes anuales 2018

51%Non GRI

12%Citing RI

21%GRI G4

16%GRI Standards

Asia

Europa

Africa

Oceanía

Latino América / El Caribe

Norte América

1778

821

362

146

400

313

A diferencia del 2018, donde solo el 15% generaba una auditoría de sus reportes, en la presente edición encontramos que el 24% mantiene una verificación externa. Adicionalmente, el 59% encuentra que sus reportes anuales generan valor a la estrategia de la empresa, lo cual confirma el cuestionamiento de su razón de ser, por lo que, un reporte bien logrado, con indicadores robustos, enfocados en acciones estratégicos que demuestran el valor creado o protegido es siempre una buena herramienta de gestión, es decir que va más allá de la comunicación.

Los reportes anuales son un compendio del desempeño responsable de las empresas, en estos documentos se debe ir más allá del cumplimento de una metodología escogida, ya que ese es el enfoque, la empresa está asumiendo un enfoque equivocado que, a mediano plazo será suspendido o reemplazado por otras acciones. Mientras que, si un reporte se lo realiza de manera estratégica, es un repositorio a los diferentes frentes que las partes interesadas esperan y aspiran de sus relacionados.

¿Tiene una auditoría externa su reporte anual?

76%No

24%Sí

A lo largo del presente hemos hablado de sin número de metodologías o modelos de acción a favor del desarrollo sostenible, es así como en estos documentos se puede genera una recopilación estratégica de todas estas tendencias.

Para cumplir con esta misión, se puede pensar en tener un apoyo externo que aporte en el enfoque de cómo estos documentos pueden convertirse en una herramienta de toma de decisiones y de creación de valor para todos los stakeholders, eliminando la creencia de que la

información plasmada en dichos documentos deja de ser relevante. En este sentido el 66% no cuenta con un apoyo externo como asesor.

Tomando algunos consejos de la última edición del Reportng Matters del 2018, podemos citar algunos lineamientos valiosos al momento de crear un documento de rendición de cuentas:

38

Tend

enci

a 7

Al igual que el año pasado, deseábamos saber cuales son los mejores canales de comunicación para las empresas, en el 2018 nos mencionaban que el 27% optaban por la página web institucional para este fin; mientras que, para este año, el 31% opta por las redes sociales, y en 2do lugar, con un 24% a las página web institucional.

Comunicación de la gestión responsable

Entender el entorno.Ordenar al interior de la empresa: construir controles internos de recolección de data y explorar la opción de un auditor externo.Entiender a la audiencia: identificar los públicos y considerar cómo puede generar contenido atractivo para ellos.Definir qué es importante: realizar un proceso de análisis de materialidad y alinearlo con las estrategias empresariales.Mire hacia el futuro: considerar establecer objetivos y métodos basados en la ciencia y diferentes escenarios.Balance: recordar comentar sobre los desafíos, las debilidades en la gestión, los obstáculos vividos.

¿Siente que el reporte anual le agrega valor a la empresa y a su

estrategia?

59%Sí

41%No

¿Cuenta con soporte externo para la realización del informe?

34%Sí

66%No

31%Redes sociales

24%Página web

23%Eventos

22%Reporte anual de sostenibilidad

39

Tendencia 7

Derechos humanos

Tendencia 8

40

Derechos humanos

Los derechos humanos son principios o normas morales que describen ciertos estándares del comportamiento humano. Según las Naciones Unidas los “derechos humanos son derechos inherentes a todos los seres humanos, sin distinción alguna de raza, sexo, nacionalidad, origen étnico, lengua, religión o cualquier otra condición. Entre los derechos humanos se incluyen el derecho a la vida y a la libertad; a no estar sometido ni a esclavitud ni a torturas; a la libertad de opinión y de expresión; a la educación y al trabajo, entre otros muchos. Estos derechos corresponden a todas las personas, sin discriminación alguna.”

Las organizaciones líderes consideran que los derechos humanos deben gestionarse desde una perspectiva de riesgos empresariales y se debe considerar su implementación y gestión dentro de la empresa para mejorar sus operaciones y mitigar riesgos reputacionales o su licencia social.

A pesar de que en el presente estudio se han abordado diferentes miradas, la gestión de las empresas a favor del desarrollo sostenible entendiéndose que se aborda una gestión responsable a favor de los derechos humanos, es importante separar este acápite como uno solo, esto debido a la cuenta pendiente que sigue existiendo de parte de las empresas a favor de esta tendencia.

En junio de 2011 el Consejo de Derechos Humanos de las Naciones Unidas aprobó los Principios Rectores sobre las empresas y los derechos humanos, elaborados por el -entonces- representante especial del Secretario General de las Naciones Unidas, Profesor John Ruggie. Los principios rectores quedaron consagrados como la norma de conducta a nivel mundial que se espera de todas las empresas y de todos los estados en relación con los derechos humanos.

En el marco de los principios rectores de Naciones Unidas sobre empresas y derechos humanos, las empresas tienen la obligación de respetar los mismos, lo que significa actuar con debida diligencia para no vulnerarlos y reparar las consecuencias negativas de sus actividades.

Los DDHH son transversales en la gestión de cualquier empresa, por lo que requieren la atención debida para una gestión adecuada. Una vez más el llamado a las empresas es hacer un análisis interno sobre los posibles riesgos de dichos DDHH dentro de la empresa y en su cadena de valor; los DDHH empresariales están sobre entendidos por las empresa cuando se habla específicamente de

41

Tendencia 8

Derechos humanostrabajo infantil o trabajo forzoso, sin embargo; a medida que las empresas van madurando deben ejecutar procesos más profundos y sistémicos que garanti-cen concatenar las iniciativas con los efectos positivos que las empresas generan, todo esto dentro de un sistema de mejora contínua.

El 51% de las empresas encuestadas comenta que conoce cuáles son los temas críticos que deben abordar en la materia en base a su giro de negocio, mientras que el 55% no realizan actividades para desarrollar esta temática.

¿Su empresa identificó los DDHH críticos para su actividad?

48%No

52%Sí

¿Realizan actividades para desarrollar esta temática?

45%Sí

55%No

Las empresas que generan actividades en DDHH en su gran mayoría, con un 29% lo hace por medio de capacitaciones, seguido por políticas específicas en DDHH (26%)

Due Dilligence en DDHH

4%

Inclusión de la mirada de DDHH en la matriz de

riesgos

7%

Evaluación de riesgos con

vulneración en los DDHH

21%

Política sobre DDHH

26%

Capacitaciones sobre DDHH

29%

No aplica

12%

La preparación en esta tendencias es importante, ya que, el 65% no cuenta con herramientas para desarrollar este aspecto, y el 55% no cuenta con el conocimiento técnico para tratar integralmente los DDHH dentro de la gestión.

¿Cuenta con herramientas técnicas para desarrollar este ámbito?

¿Cuenta con el conocimiento técnico para desarrollar este ámbito?

Sí No

65%

35%

Sí No

45%55%

42

Tend

enci

a 8

Derechos humanosExisten herramientas gratuitas y libres que están a disposición de las empresas para que puedan fortalecer estos ámbitos, en este sentido hace ya algunos años, el CEADS y Deloitte Argentina, de manera conjunta elaboraron la herramienta de "Análisis de Riesgos en Derechos Humanos", herramienta que busca dar pautas a las empresas para que identifiquen sus posibles riesgos en la cadena en materia de DDHH y de esta manera puedan proteger, respetar o remediar.

Las empresas deben seguir un proceso de mejora continua que le permita ajustar favorablemente las reacciones ante posibles riesgos, para eso se sugiere que la empresa:

Cada organización deberá realizar un análisis exhaustivo para saber qué derechos humanos tendrán mayor probabilidad de verse afectados por su actividad y/o sus operaciones.

La matriz de riesgos aborda aquellos por proceso, es decir que contempla los productivos, gestión de personal comunicación & marketing, legales, ambiente, gobierno corporativo, contabilidad, tesorería, SSO, ventas, compras, entre otros relevantes.

La complejidad del tema para el sector empresario no es menor. Tampoco lo son los desafíos que supone. Las barreras a la implementación y puesta en práctica de los Principios “son múltiples, y varían mucho según la compañía, el sector, el contexto operativo, la naturaleza de la actividad en cuestión, y las características de la cadena de valor”. Para esto, las empresas deben:

Ampliar y fortalecer la diligencia debida en materia de derechos humanos y considerar el modo en que sus actividades pueden amenazar a estos derechos.

Establecer un diagnóstico para las empresas respecto al riesgo de vulneración de derechos que presentan como consecuencia de las actividades que lleven a cabo.

Entender que la responsabilidad de respetar los derechos humanos va más allá del cumplimiento legal.

Definir mecanismos de prevención, mitigación y reparación por los impactos directos e indirectos sobre los derechos humanos.

• Identifique sus riesgos

• Evalúa los riesgos

• Priorice los riesgos

• Proponga un plan de respuesta

• Genere una política de DDHH

• Genere un proceso de evaluación y monitoreo continuo

43

Tendencia 8

Cambio climático y Science BasedTargets (SBT)

Tendencia 9

44

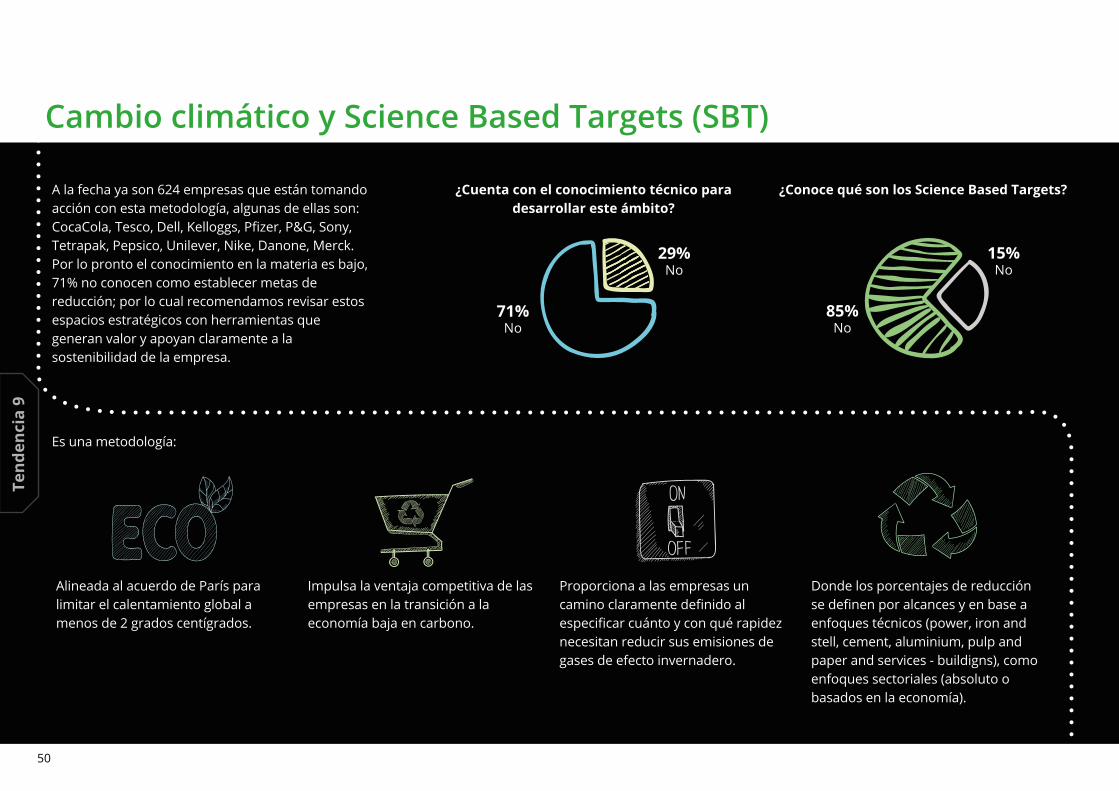

Somos conscientes que todas las actividades humanas tienen un impacto en el medio ambiente y juegan un rol en la lucha contra el calentamiento global. Medir la línea base ambiental y las emisiones de Gases de Efecto Invernadero –GEI, para reportarlas, de forma adecuada es el punto de partida para las empresas para reducir la huella de carbono y mostrar responsabilidad frente al mercado y todos los grupos de interés de la empresa.

Existen estándares internacionales que ofrecen metodologías mundialmente reconocidas para la medición de la huella de carbono, como lo son la ISO14001, el GHG Protocol (Greenhouse Gas Protocol) y el Science Based Tarjets (SBT).

Mientras que los principales efectos del cambio climáticos son:

• Cambio en los ecosistemas y desertificación• Acidificación de los océanos• Extinción de especies• Derretimiento de los polos y subida del nivel del mar

• Fenómenos meteorológicos extremos• Migraciones masivas• Otros

Sabemos que existen principales causas del cambio climático como:

Larry Fink, CEO de BlackRock, menciona que “La estrategia de su empresa debe enfocarse en lograr el desempeño financiero. Sin embargo, para mantener ese desempeño, también deben contemplar el impacto social de su negocio, -así como las tendencias generales, desde el lento incremento de los salarios, la creciente automatización y el cambio climático, todos estos afectan el potencial de crecimiento de la organización”

Cambio climático y Science Based Targets (SBT)

Aumento de gases de efecto invernaderoDióxido de carbono (CO2), Metano (CH4), Compuestos halogenados (HCFC, CFC, HFC, PFC), Ozono troposférico (O3), Óxido de nitrógeno (N2O).

Destrucción de ecosistemas marinosLos océanos también son sumideros de carbono, absorbiendo hasta el 50 % del CO2 generado.

DeforestaciónLos bosques son sumideros naturales de carbono que mediante la fotosíntesis absorben CO2 y devuelven oxígeno a la atmósfera.

Aumento de la poblaciónUna población más numerosa necesita más recursos, acelerando el aumento de la emisión de gases de efecto invernadero en todos los procesos de producción.

45

Tendencia 9

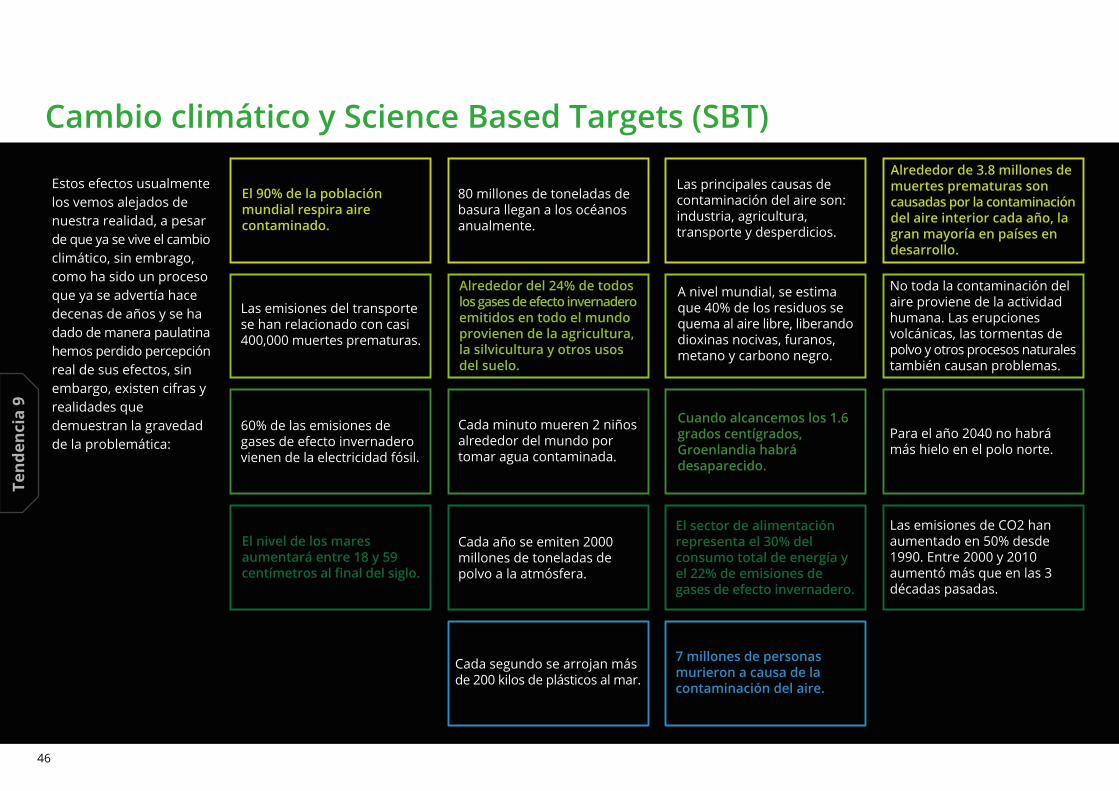

Estos efectos usualmente los vemos alejados de nuestra realidad, a pesar de que ya se vive el cambio climático, sin embrago, como ha sido un proceso que ya se advertía hace decenas de años y se ha dado de manera paulatina hemos perdido percepción real de sus efectos, sin embargo, existen cifras y realidades que demuestran la gravedad de la problemática:

Cambio climático y Science Based Targets (SBT)

Cuando alcancemos los 1.6 grados centígrados, Groenlandia habrá desaparecido.

El sector de alimentación representa el 30% del consumo total de energía y el 22% de emisiones de gases de efecto invernadero.

7 millones de personas murieron a causa de la contaminación del aire.

Las principales causas de contaminación del aire son: industria, agricultura, transporte y desperdicios.

A nivel mundial, se estima que 40% de los residuos se quema al aire libre, liberando dioxinas nocivas, furanos, metano y carbono negro.

Para el año 2040 no habrá más hielo en el polo norte.

Las emisiones de CO2 han aumentado en 50% desde 1990. Entre 2000 y 2010 aumentó más que en las 3 décadas pasadas.

Alrededor de 3.8 millones de muertes prematuras son causadas por la contaminación del aire interior cada año, la gran mayoría en países en desarrollo.

No toda la contaminación del aire proviene de la actividad humana. Las erupciones volcánicas, las tormentas de polvo y otros procesos naturales también causan problemas.

60% de las emisiones de gases de efecto invernadero vienen de la electricidad fósil.

El nivel de los mares aumentará entre 18 y 59 centímetros al final del siglo.

El 90% de la población mundial respira aire contaminado.

Las emisiones del transporte se han relacionado con casi 400,000 muertes prematuras.

Cada minuto mueren 2 niños alrededor del mundo por tomar agua contaminada.

Cada año se emiten 2000 millones de toneladas de polvo a la atmósfera.

Cada segundo se arrojan más de 200 kilos de plásticos al mar.

80 millones de toneladas de basura llegan a los océanos anualmente.

Alrededor del 24% de todos los gases de efecto invernadero emitidos en todo el mundo provienen de la agricultura, la silvicultura y otros usos del suelo.

46

Tend

enci

a 9

Frente a este contexto tenemos grandes retos y poco tiempo. En ediciones previas hemos consultado sobre la gestión empresarial frente a las mediciones de huella de carbono o hídrica, ya que entendemos que debemos partir de una línea base con el fin de tomar decisiones de reducción. Los resultados anuales previos han sido de un 43% (2016) a un 44% (2017), mientras que, en este año la gestión de medición de huella ha disminuido al 28%. Podemos asumir que esta medición se ha dado en empresas nuevas y que, dada la continuidad de la encuesta el porcentaje restante pertenece a empresas que, ya han hecho el ejercicio.

Sin embargo, la mayor preocupación es la gestión luego de la medición. Tanto los acuerdos mundiales como los lineamientos de actores y jugadores relevantes como por ejemplo gobiernos y multilaterales han definido que los esfuerzos que se deben generar son a favor de la adopción y mitigación al cambio climático, pero vemos continuamente que muchas empresas optan por compensar. Es decir, no trabajan hacia atrás por la eliminación o mitigaciones de sus emisiones sin que, a pesar de los resultados que se obtengan se busca “reponer” dichas emisiones. Sin duda es una gestión loable, pero la actividad correcta es evitar dichas emisiones en primera instancia.

Como símil a esta realidad podemos comparar los extintos bonos de carbono versus los bonos verdes, donde los primeros buscan “reponer” el mal, y los segundos, buscan “evitar” posibles efectos negativos.

Es así como el camino, al igual que los cambios de paradigmas que estamos teniendo en la economía circular, donde reciclar es una de las fases y no un todo, de igual manera, las empresas que han tomado este camino o empresas futuras que deseen incursionar en la gestión de sus impactos ambientales lo ideal es iniciar con un proceso de eliminación y mitigación.