estudio de factibilidad para la creación de una sala de bolos en la ciudad de santo domingo

Upload: pontificia-universidad-catolica-del-ecuador-sede-santo-domingo-puce-sd

Post on 06-Apr-2016

235 views

DESCRIPTION

Disertación de Grado – ECAC – Nº 3 – 2014 – PUCE SDTRANSCRIPT

i

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR

SEDE SANTO DOMINGO

Dirección Académica – Escuela de Ciencias Administrativas y Contables

ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA SALA DE BOLOS

EN LA CIUDAD DE SANTO DOMINGO

Disertación de grado previa la obtención del título de

Ingeniera Comercial

Línea de Investigación: Desarrollo Empresarial y Social

Autor:

FRANCYS LORENA CORREA MORI

Asesor:

ING. JOHANNA FERNANDA CARRIÓN SANTÍN

Santo Domingo – Ecuador

Junio, 2014

ii

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR

SEDE SANTO DOMINGO

Dirección Académica – Escuela de Ciencias Administrativas y Contables

HOJA DE APROBACIÓN

ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA SALA DE BOLOS

EN LA CIUDAD DE SANTO DOMINGO

Línea de Investigación: Desarrollo Empresarial y Social

Autor:

FRANCYS LORENA CORREA MORI

Johanna Fernanda Carrión Santín, Ingeniera. f.

DIRECTORA DE LA DISERTACIÓN DE GRADO

Alex Venegas Ortega, Ingeniero. f.

CALIFICADOR

Ángel Enrique Zapata Barros, Economista. f.

CALIFICADOR

Jajayra Miranda, Ingeniera. f.

DIRECTORA ESCUELA DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

Santo Domingo – Ecuador

Junio, 2014

iii

DECLARACIÓN DE AUTENTICIDAD

Y RESPONSABILIDAD

Yo, Francys Lorena Correa Mori portadora de la cédula de ciudadanía No.

1717142309, declaro que los resultados obtenidos en la investigación que presento

como informe final, previo la obtención del Grado de Ingeniera Comercial son

absolutamente originales, auténticos y personales.

En tal virtud, declaro que el contenido, las conclusiones y los efectos legales y

académicos que se desprenden del trabajo propuesto de investigación y luego de la

redacción de este documento son y serán de mi exclusiva responsabilidad legal y

académica.

Francys Lorena Correa Mori

CI. 1717142309

iv

DEDICATORIA

A la memoria inolvidable de mi padre, Marcelo; a mi madre, Lorena; los seres que

incentivaron en mí el deseo de estudio y superación profesional. A mi hermana,

Danna; quien ilumina mis días con su alegría.

FRANCYS CORREA.

v

AGRADECIMIENTO

Agradezco infinitamente a Dios, quien con sus bendiciones y misericordia me ha

permitido cumplir mi primer logro profesional con mucha humildad.

Agradezco a mi familia, quienes han sido el pilar fundamental de mi desarrollo como

ser humano y profesional.

Agradezco también a la Pontificia Universidad Católica del Ecuador sede Santo

Domingo, quien contribuyó durante cinco años a mi formación profesional, y de

manera muy especial a la Ing. Johanna Carrión Santín, quien colaboró al culmino

exitoso de mi trabajo.

Finalmente, agradezco a todas las personas que de una u otra manera colaboraron y

motivaron la culminación de este proyecto.

FRANCYS CORREA.

vi

RESUMEN

En la presente investigación se determinaron los objetivos, metodología utilizada,

técnicas de recopilación de datos y características del servicio; la información

obtenida para realizar el estudio proviene de fuentes primarias, a través de encuestas.

Además, es indispensable el análisis de la oferta y demanda para conocer los clientes

potenciales y su poder adquisitivo. Se revisó la ingeniería del proyecto, el tamaño,

ubicación, infraestructura, distribución de las áreas y espacios físicos, también

procesos del servicio, costos y requerimiento de personal. La estructura

organizacional, normas legales, y todos los requerimientos administrativos del nuevo

proyecto fueron aspectos relevantes para el diseño de la propuesta. Finalmente, se

efectuó una estimación cuantitativa de la viabilidad del proyecto, mediante el uso de

indicadores financieros, como TIR, VAN y período de recuperación. Se incluye

como información de soporte, conclusiones, recomendaciones y anexos.

vii

ABSTRACT

In the present investigation it was determined the objective, the methodology used,

the techniques to gather the data needed and the characteristics of the service; the

information obtained to carry out the study comes from primary sources, through

surveys. Moreover, it is indispensable the analysis of the offer and demand to know

the potential clients and their acquisitive power. It was checked the project desing,

the size, location, infrastructure, distribution of the areas and physical spaces, also

the processes of services, costs and requirements of staff. The organizational

structure, legal norms and all the managerial requirements of the new project were

relevant aspects for the desing of the proposal. Finally, it was made a quantitative

approximation of the project feasibility, through the use of financial indicators, such

as TIR, VAN and period of recovery. It is included the supporting information,

conclusions, recommendations and annexes.

viii

ÍNDICE DE CONTENIDOS

Portada…………. ......................................................................................................... i

Hoja de Aprobación ..................................................................................................... ii

Declaración de Autenticidad y Responsabilidad…………………………………. ...iii

Dedicatoria……. ......................................................................................................... iv

Agradecimiento ............................................................................................... v

Resumen……… ............................................................................................. vi

Abstract……….. ........................................................................................................ vii

Índice de contenidos.................................................................................................. viii

Índice de tablas........................................................................................................ xxiv

Índice de gráficos. .................................................................................................... xxx

Introducción….. ........................................................................................................... 2

1. Marco Referencial .............................................................................. 3

1.1. Estudio de Factibilidad ...................................................................... 3

1.2. Análisis Industrial .............................................................................. 4

1.2.1. Recreación .......................................................................................... 4

ix

1.2.2. Descripción del Servicio .................................................................... 6

1.2.2.1. Forma de lanzar la bola ...................................................................... 7

1.3. Dirección Estratégica ......................................................................... 8

1.3.1. Misión ................................................................................................ 9

1.3.2. Visión ................................................................................................. 9

1.3.3. Filosofía Corporativa ......................................................................... 9

1.3.4. Foda .................................................................................................. 10

1.3.5. Matriz EFI (Evaluación de Factores Internos) ................................. 11

1.3.6. Matriz EFE (Evaluación De Factores Externos) .............................. 12

1.3.7. Modelo Competitivo de Las Cinco Fuerzas de Porter ..................... 13

1.3.8. Objetivos .......................................................................................... 15

1.3.9. Estrategias ........................................................................................ 15

1.3.10. La Matriz del Boston Consulting Group .......................................... 16

1.4. Estudio De Mercado ........................................................................ 17

1.4.1. Segmentación ................................................................................... 18

1.4.2. Demanda .......................................................................................... 18

1.4.3. Demanda Potencial Insatisfecha ...................................................... 19

x

1.4.4. Oferta ............................................................................................... 19

1.4.5. Marketing ......................................................................................... 20

1.4.5.1. Marketing Mix .................................................................................. 20

1.5. Estudio Organizacional Y Legal ...................................................... 21

1.5.1. Estudio Organizacional .................................................................... 21

1.5.2. Estudio Legal ................................................................................... 21

1.5.2.1. Organigrama ..................................................................................... 22

1.5.2.2. Reclutamiento y Selección del Personal .......................................... 22

1.5.2.3. Capacitación ..................................................................................... 23

1.5.2.4. Evaluación De Desempeño .............................................................. 23

1.6. Estudio Técnico ............................................................................... 23

1.6.1. Tamaño Óptimo De La Planta ......................................................... 24

1.6.2. Localización Óptima Del Proyecto .................................................. 25

1.6.3. Diagrama De Flujo ........................................................................... 25

1.7. Estudio Financiero ........................................................................... 26

1.7.1. Capital De Trabajo ........................................................................... 26

1.7.2. Inversiones ....................................................................................... 27

xi

1.7.3. Fuentes De Financiamiento .............................................................. 27

1.7.4. Costos ............................................................................................... 27

1.7.5. Gastos ............................................................................................... 28

1.7.6. Ingresos ............................................................................................ 28

1.7.7. Depreciación .................................................................................... 29

1.7.8. Valor de Salvamento ........................................................................ 29

1.7.9. Estados Financieros ......................................................................... 29

1.7.9.1. Estado de Situación Inicial ............................................................... 30

1.7.9.2. Balance General ............................................................................... 30

1.7.9.3. Estado de Resultados ........................................................................ 30

1.7.10. Flujo de Caja .................................................................................... 31

1.7.11. Evaluación Financiera ...................................................................... 31

1.7.11.1. Costo Promedio Ponderado .............................................................. 32

1.7.11.2. Tasa Interna de Retorno ................................................................... 32

1.7.11.3. Valor Actual Neto ............................................................................ 33

1.7.11.4. Razón Costo – Beneficio .................................................................. 33

1.7.11.5. Periodo de Recuperación de la Inversión ......................................... 34

xii

1.7.12. Punto de Equilibrio .......................................................................... 34

1.7.13. Índices Financieros .......................................................................... 35

1.8. Impacto Ambiental ........................................................................... 35

2. Metodología ..................................................................................... 36

2.1. Tipos de investigación ..................................................................... 36

2.2. Método de investigación .................................................................. 36

2.3. La población y la muestra ................................................................ 37

2.3.1. Características de la población ......................................................... 37

2.3.2. Delimitación de la población ........................................................... 37

2.4. Fuentes de información .................................................................... 37

2.4.1. Los métodos y las técnicas ............................................................... 38

2.4.1.1. Métodos Teóricos ............................................................................. 38

2.4.1.2. Método Empírico .............................................................................. 38

2.4.1.3. Técnicas e instrumentos de la investigación .................................... 39

2.4.1.4. El Tratamiento Estadístico de La Información................................. 39

3. Propuesta .......................................................................................... 40

3.1. Anílisis De La Industria ................................................................... 40

xiii

3.1.1. Justificación del proyecto................................................................. 40

3.1.2. Planteamiento del problema ............................................................. 41

3.1.3. Antecedentes .................................................................................... 41

3.1.4. El Servicio ........................................................................................ 43

3.1.5. Características del servicio............................................................... 43

3.2. Planificación Estratégica .................................................................. 44

3.2.1. Objetivos de la Planificación Estratégica......................................... 44

3.2.1.1. Objetivo general ............................................................................... 44

3.2.1.2. Objetivos específicos ........................................................................ 44

3.2.2. Misión .............................................................................................. 44

3.2.3. Visión ............................................................................................... 45

3.2.4. Valores corporativos ........................................................................ 45

3.2.5. Principios corporativos .................................................................... 46

3.2.6. FODA ............................................................................................... 46

3.2.6.1. Fortalezas ......................................................................................... 46

3.2.6.2. Debilidades ....................................................................................... 47

3.2.6.3. Oportunidades .................................................................................. 47

xiv

3.2.6.4. Amenazas ......................................................................................... 48

3.2.6.5. Matriz de Evaluación de Factores Internos (EFI) ............................ 48

3.2.6.6. Matriz de Evaluación de Factores Externos (EFE) .......................... 49

3.2.7. Análisis de las Fuerzas de Porter ..................................................... 50

3.2.7.1. Amenaza de entrada de nuevos competidores .................................. 50

3.2.7.2. Rivalidad entre los competidores ..................................................... 51

3.2.7.3. Poder de negociación de los Proveedores ........................................ 51

3.2.7.4. Poder de negociación de los Compradores....................................... 51

3.2.7.5. Amenaza de productos sustitutivos .................................................. 52

3.2.8. Objetivos .......................................................................................... 52

3.2.8.1. Objetivo general ............................................................................... 52

3.2.8.2. Objetivos específicos ........................................................................ 52

3.2.9. La Matriz del Boston Consulting Group .......................................... 53

3.3. Estudio De Mercado ........................................................................ 54

3.3.1. Objetivos del estudio de mercado .................................................... 54

3.3.1.1. Objetivo general ............................................................................... 54

3.3.1.2. Objetivos específicos ........................................................................ 54

xv

3.3.2. Investigación de mercado................................................................. 54

3.3.2.1. Target ............................................................................................... 54

3.3.2.2. Segmentación de mercado y las variables a utilizar ......................... 55

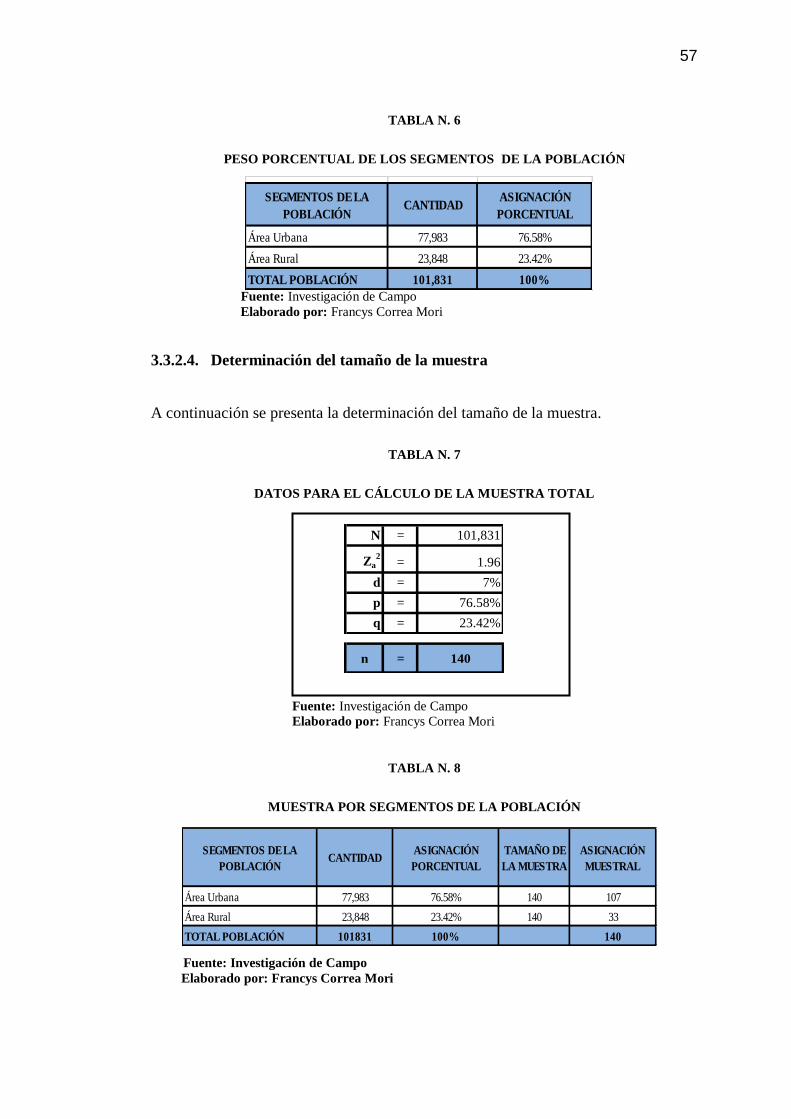

3.3.2.3. Población .......................................................................................... 55

3.3.2.4. Determinación del tamaño de la muestra ......................................... 57

3.3.3. Aplicación de técnicas de recolección de datos ............................... 58

3.3.3.1. Diseño de la encuesta ....................................................................... 58

3.3.3.2. Alcance de la aplicación de la encuesta ........................................... 58

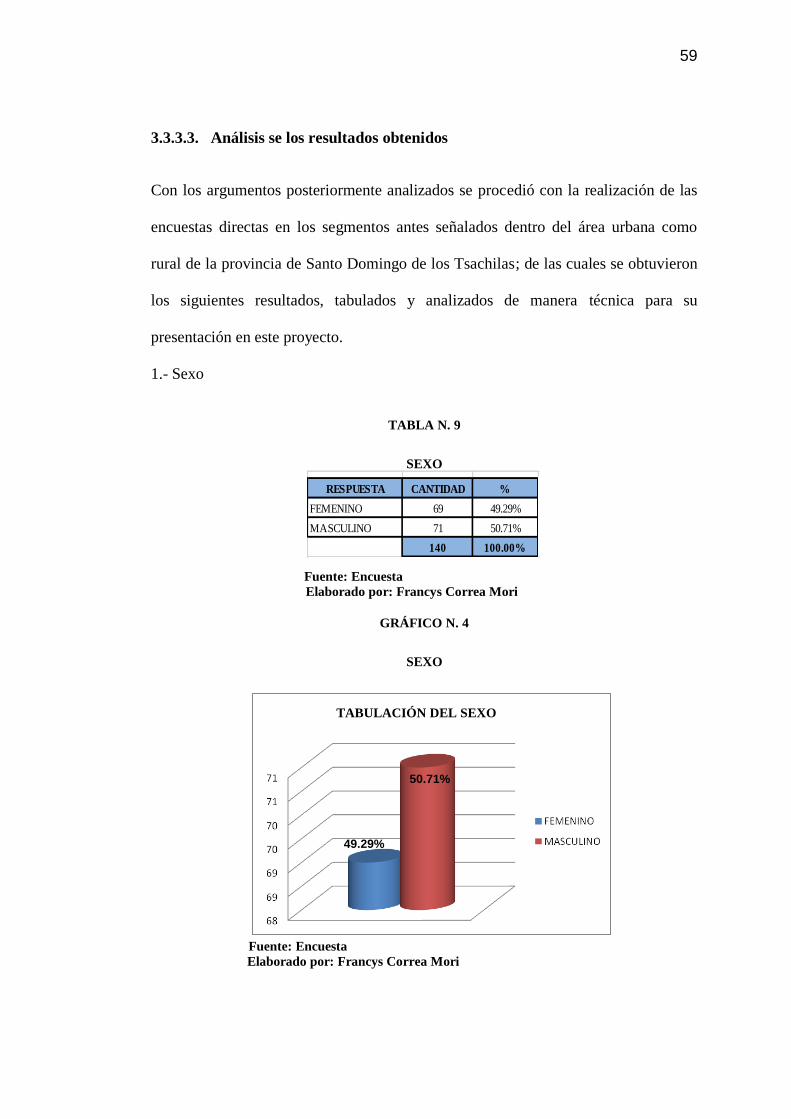

3.3.3.3. Análisis se los resultados obtenidos ................................................. 59

3.3.4. Demanda .......................................................................................... 76

3.3.4.1. Cuantificación de la demanda .......................................................... 76

3.3.4.2. Demanda Proyectada ........................................................................ 77

3.3.5. Oferta ............................................................................................... 77

3.3.5.1. Cuantificación de la oferta ............................................................... 78

3.3.6. Estimación de la demanda insatisfecha ............................................ 78

3.3.7. Oferta del proyecto........................................................................... 79

3.3.8. Marketing Mix ................................................................................. 79

xvi

3.3.8.1. Estrategias enfocadas al producto .................................................... 80

3.3.8.1.1. Razón social ..................................................................................... 81

3.3.8.1.2. Marca ............................................................................................... 81

3.3.8.1.3. Slogan .............................................................................................. 81

3.3.8.1.4. Logo ................................................................................................. 81

3.3.8.2. Estrategias enfocadas al precio......................................................... 82

3.3.8.3. Estrategias enfocadas a la promoción y la publicidad ...................... 84

3.3.8.3.1. Televisión ......................................................................................... 84

3.3.8.3.2. Prensa Escrita ................................................................................... 85

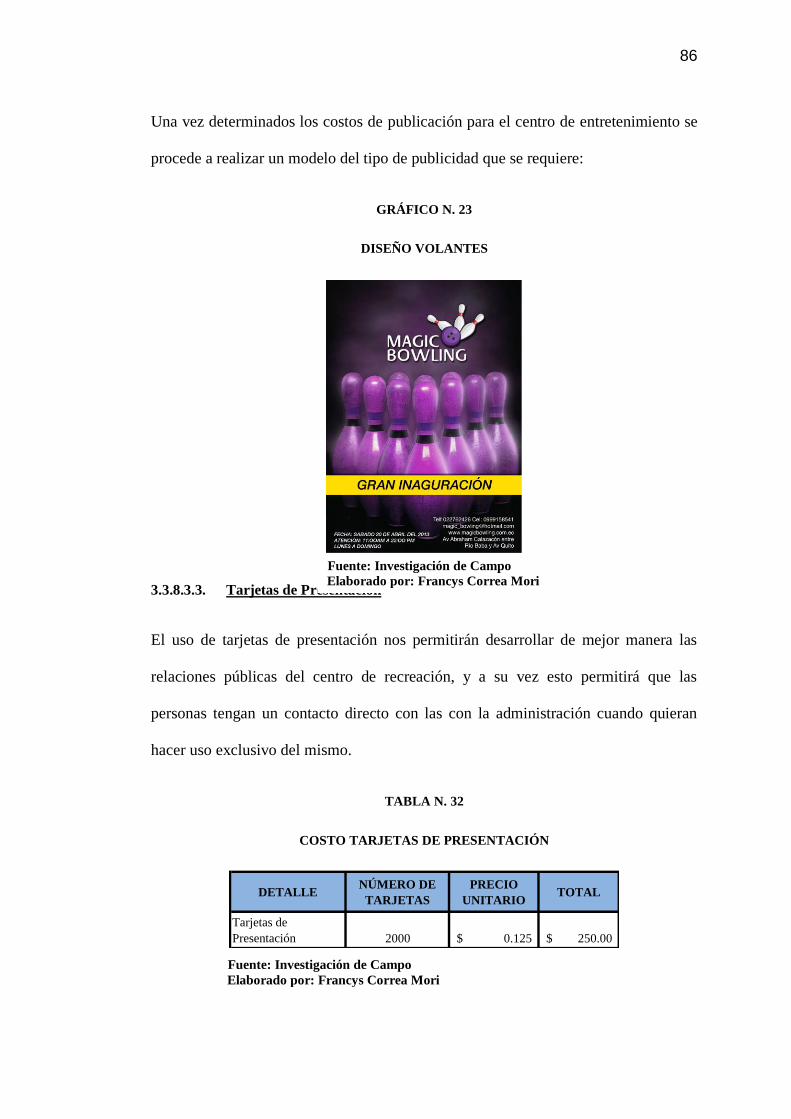

3.3.8.3.3. Tarjetas de Presentación................................................................... 86

3.3.8.3.4. Página Web ...................................................................................... 87

3.3.8.3.5. Radio ................................................................................................ 88

3.3.8.4. Estrategias enfocadas a la plaza ....................................................... 89

3.3.8.4.1. Mapa de ubicación geográfica. ........................................................ 89

3.3.8.5. Presupuesto de Marketing ................................................................ 90

3.4. Estudio Organizacional Y Legal ...................................................... 91

3.4.1. Objetivo del Estudio Organizacional y Legal .................................. 91

xvii

3.4.2. Estructura organizacional y administrativa ...................................... 92

3.4.2.1. Organigrama ..................................................................................... 92

3.4.3. Descripción de las áreas de la organización..................................... 93

3.4.4. Reclutamiento y selección ............................................................... 98

3.4.5. Evaluación de desempeño ................................................................ 99

3.4.6. Administración de salarios ............................................................. 100

3.4.7. Capacitación ................................................................................... 100

3.4.8. Higiene, salud y seguridad ............................................................. 101

3.4.8.1. Plan de Seguridad ........................................................................... 101

3.4.9. Base legal ....................................................................................... 102

3.4.10. Acta de Constitución ...................................................................... 102

3.4.11. Entidades relacionadas ................................................................... 103

3.4.12. Leyes .............................................................................................. 104

3.5. Estudio Técnico ............................................................................. 105

3.5.1. Objetivos del Estudio Técnico ....................................................... 105

3.5.1.1. Objetivo General ............................................................................ 105

3.5.1.2. Objetivos Específicos ..................................................................... 105

xviii

3.5.2. Tamaño del proyecto ...................................................................... 105

3.5.2.1. Factores que determinan el tamaño del proyecto ........................... 106

3.5.2.1.1. La demanda .................................................................................... 106

3.5.2.1.2. Materias primas, suministros e insumos ........................................ 106

3.5.2.1.3. Tecnología y equipos ..................................................................... 107

3.5.2.1.4. Fuentes de Financiamiento ............................................................ 110

3.5.2.2. Determinación del tamaño del proyecto ......................................... 111

3.5.2.3. Planificación del local .................................................................... 111

3.5.2.4. Requisitos del local ........................................................................ 111

3.5.2.5. Dimensión de las Pistas del Bowling ............................................. 113

3.5.2.6. Distribución del espacio físico ....................................................... 113

3.5.2.7. Programación de la producción ...................................................... 115

3.5.3. Localización del proyecto .............................................................. 116

3.5.3.1. Macro localización ......................................................................... 116

3.5.3.2. Micro localización .......................................................................... 117

3.5.3.2.1. Factores para determinar la micro localización del proyecto ........ 118

3.5.4. Ingeniería del proyecto................................................................... 120

xix

3.5.4.1. Tecnología ...................................................................................... 120

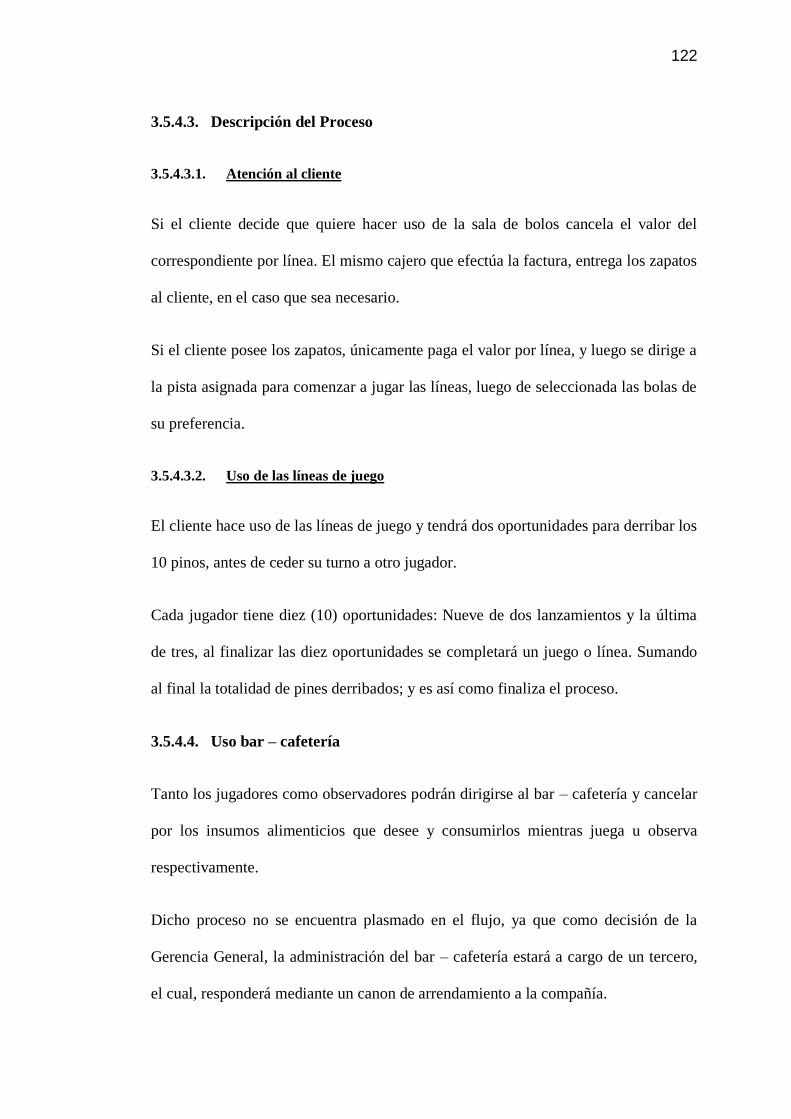

3.5.4.2. Diagrama de Flujo de proceso ........................................................ 121

3.5.4.3. Descripción del Proceso ................................................................. 122

3.5.4.3.1. Atención al cliente ......................................................................... 122

3.5.4.3.2. Uso de las líneas de juego .............................................................. 122

3.5.4.4. Uso bar – cafetería .......................................................................... 122

3.5.4.5. Uso mesa billar como alternativa de recreación ............................. 123

3.5.5. Descripción de los Recursos .......................................................... 123

3.5.5.1. Maquinaria y Equipo ...................................................................... 123

3.5.5.2. Inventario de Materiales ................................................................. 124

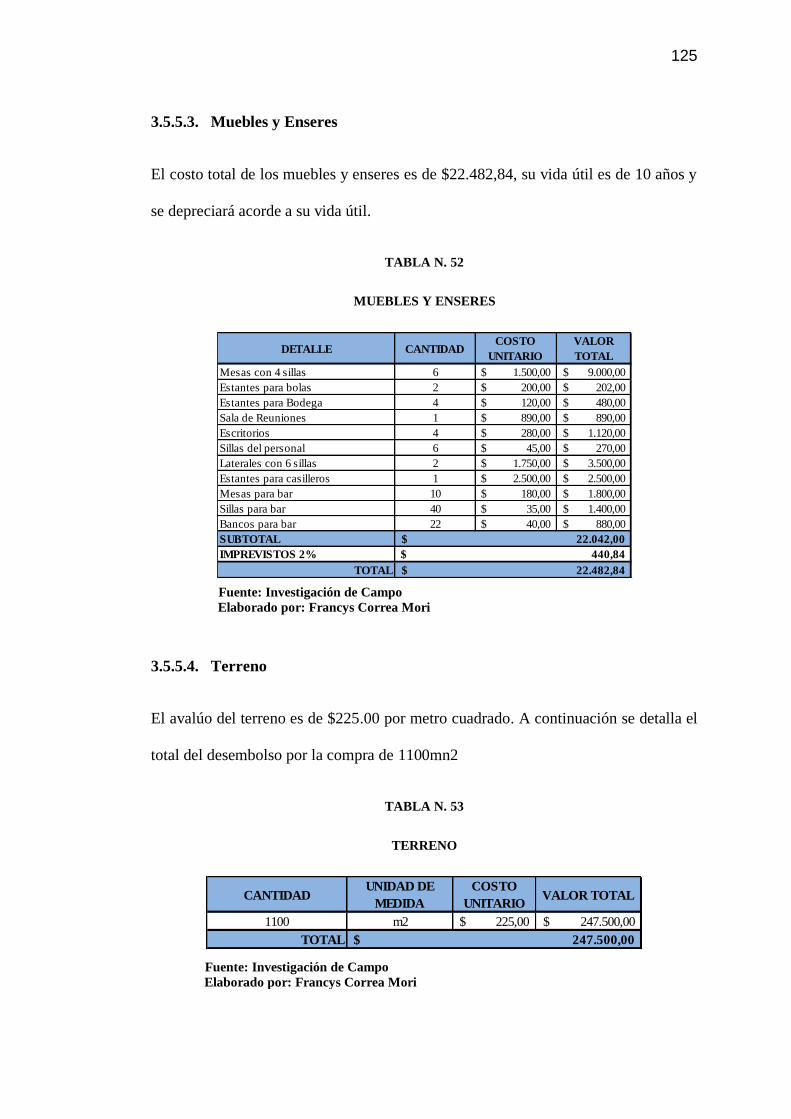

3.5.5.3. Muebles y Enseres .......................................................................... 125

3.5.5.4. Terreno ........................................................................................... 125

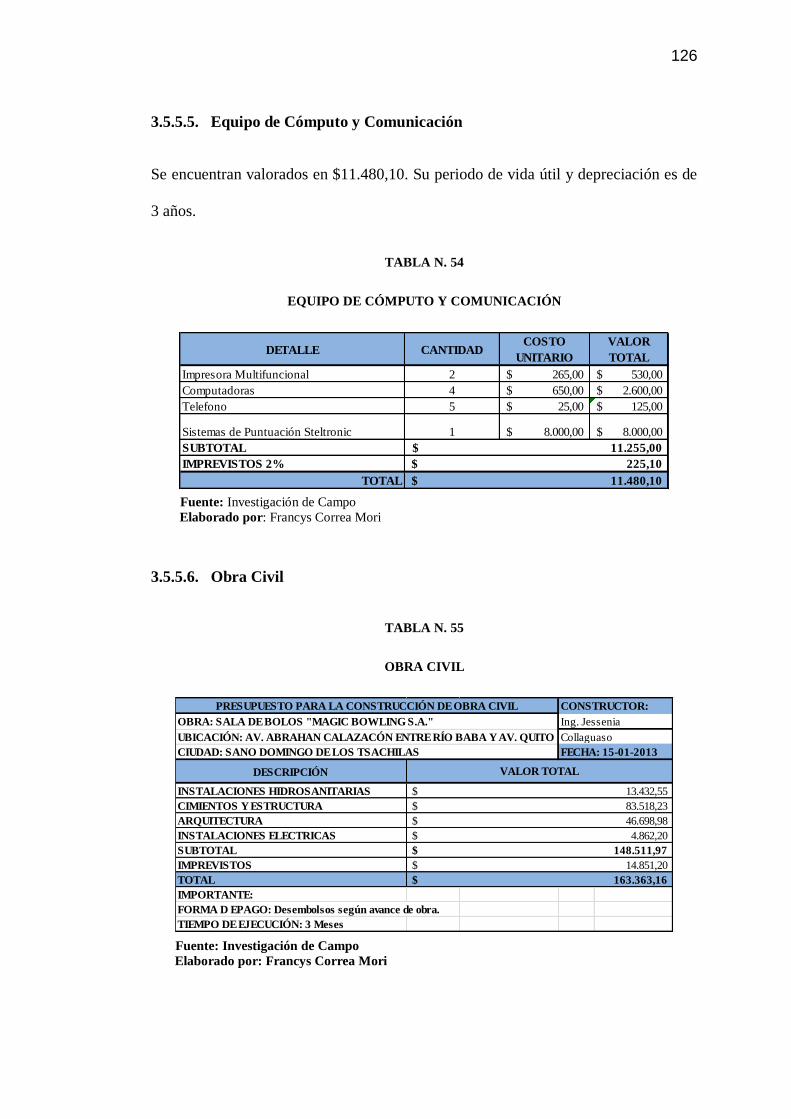

3.5.5.5. Equipo de Cómputo y Comunicación ............................................ 126

3.5.5.6. Obra Civil ....................................................................................... 126

3.6. Estudio Financiero ........................................................................ 127

3.6.1. Objetivos del estudio financiero .................................................... 127

3.6.1.1. Objetivo general ............................................................................. 127

xx

3.6.1.2. Objetivos específicos ...................................................................... 127

3.6.2. Supuestos utilizados en las proyecciones financieras .................... 127

3.6.2.1. Situación Actual ............................................................................. 127

3.6.3. Capital de Trabajo .......................................................................... 128

3.6.4. Inversiones del Proyecto ................................................................ 128

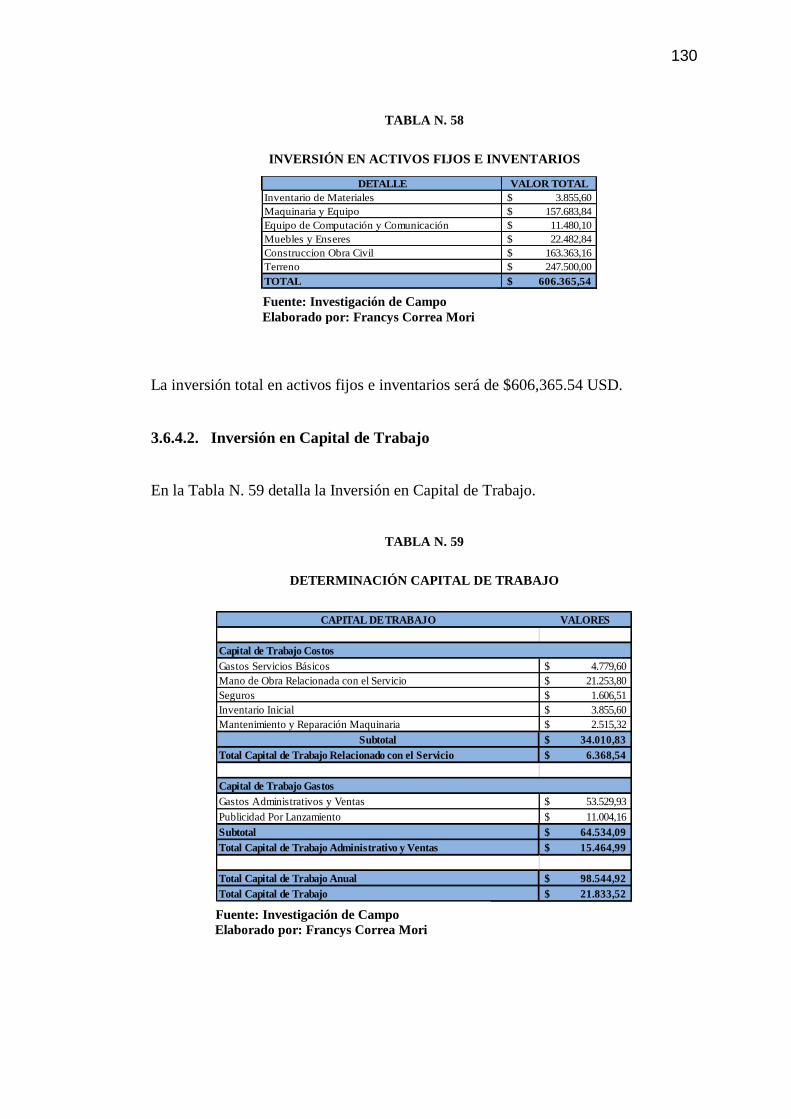

3.6.4.1. Inversión en Activos Fijos e Inventario de Materiales ................... 129

3.6.4.2. Inversión en Capital de Trabajo ..................................................... 130

3.6.4.3. Financiamiento del Proyecto .......................................................... 131

3.6.4.4. Fuentes de Financiamiento ............................................................. 131

3.6.4.4.1. Fuentes Internas ............................................................................. 131

3.6.4.4.2. Fuentes Externas ............................................................................ 132

3.6.5. Estructura del Financiamiento ....................................................... 132

3.6.5.1. Cuadro de Fuentes y Usos .............................................................. 132

3.6.6. Costos de Producción del Proyecto ................................................ 133

3.6.6.1. Costos Directos de Producción ...................................................... 133

3.6.6.1.1. Mano de Obra Directa .................................................................... 133

3.6.6.2. Costos Indirectos de Producción .................................................... 134

xxi

3.6.6.2.1. Servicio Básicos ............................................................................. 134

3.6.6.2.2. Ropa de Trabajo ............................................................................. 134

3.6.6.2.3. Mantenimiento de Equipos e Infraestructura. ................................ 135

3.6.6.2.4. Seguros ........................................................................................... 136

3.6.6.2.5. Depreciaciones ............................................................................... 136

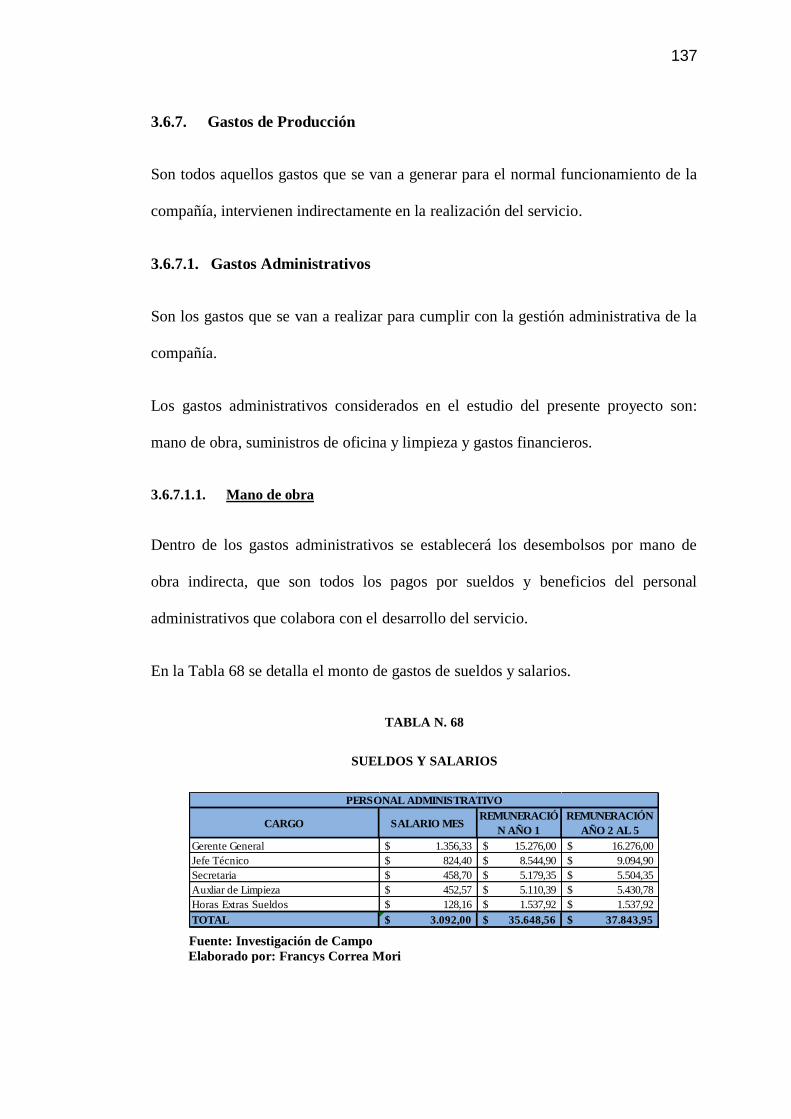

3.6.7. Gastos de Producción ..................................................................... 137

3.6.7.1. Gastos Administrativos .................................................................. 137

3.6.7.1.1. Mano de obra ................................................................................. 137

3.6.7.1.2. Útiles de Oficina y Suministros de Limpieza ................................ 138

3.6.7.1.3. Reparación y mantenimiento ......................................................... 139

3.6.7.1.4. Servicios de Guardianía ................................................................. 139

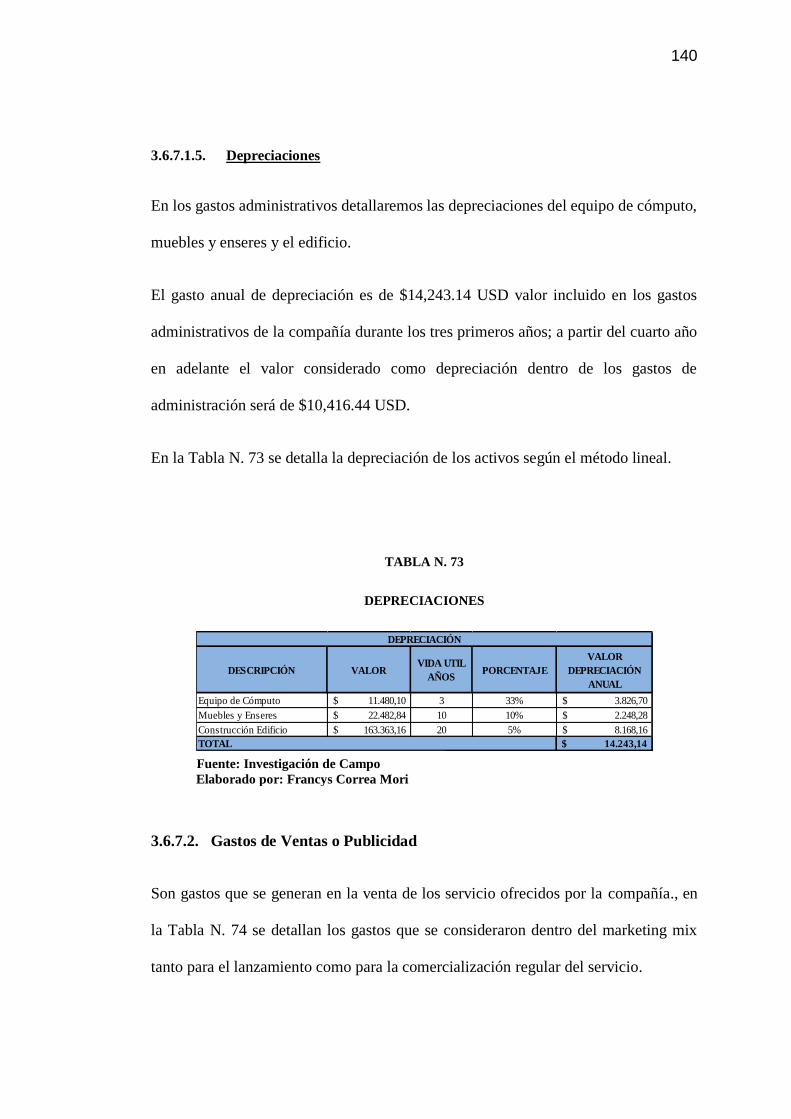

3.6.7.1.5. Depreciaciones ............................................................................... 140

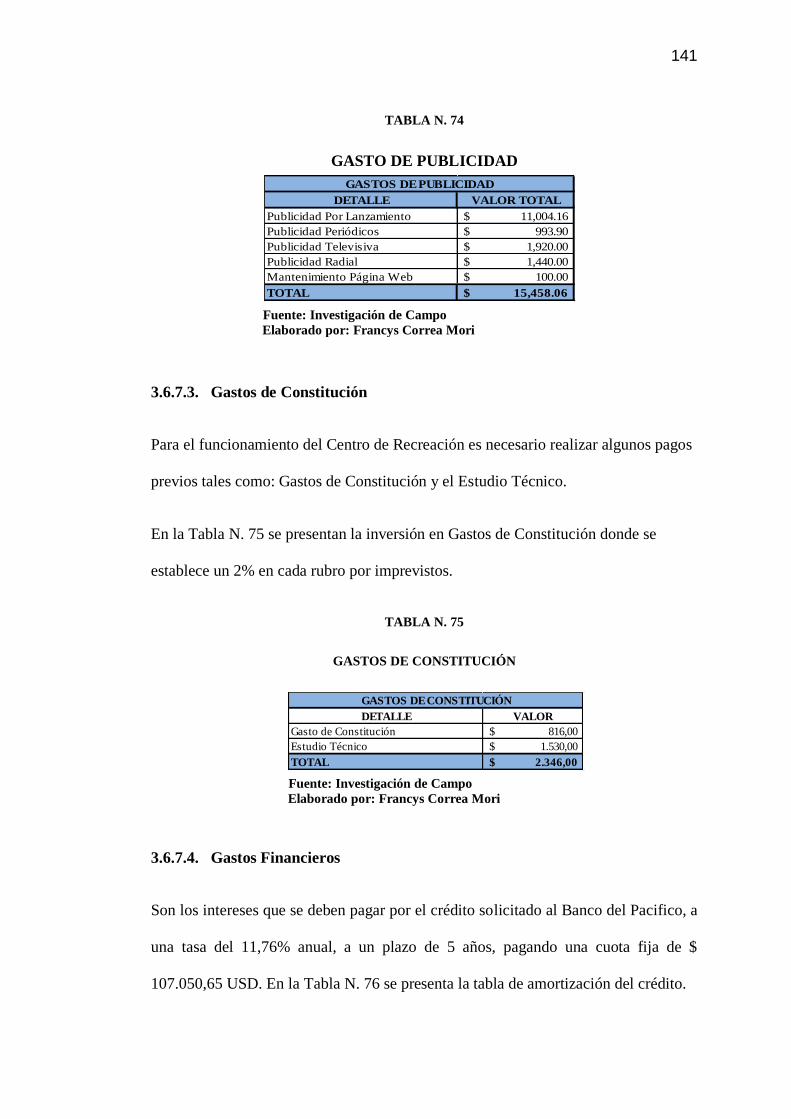

3.6.7.2. Gastos de Ventas o Publicidad ....................................................... 140

3.6.7.3. Gastos de Constitución ................................................................... 141

3.6.7.4. Gastos Financieros ......................................................................... 141

3.6.8. Proyección de Costos ..................................................................... 142

3.6.9. Ingresos .......................................................................................... 143

xxii

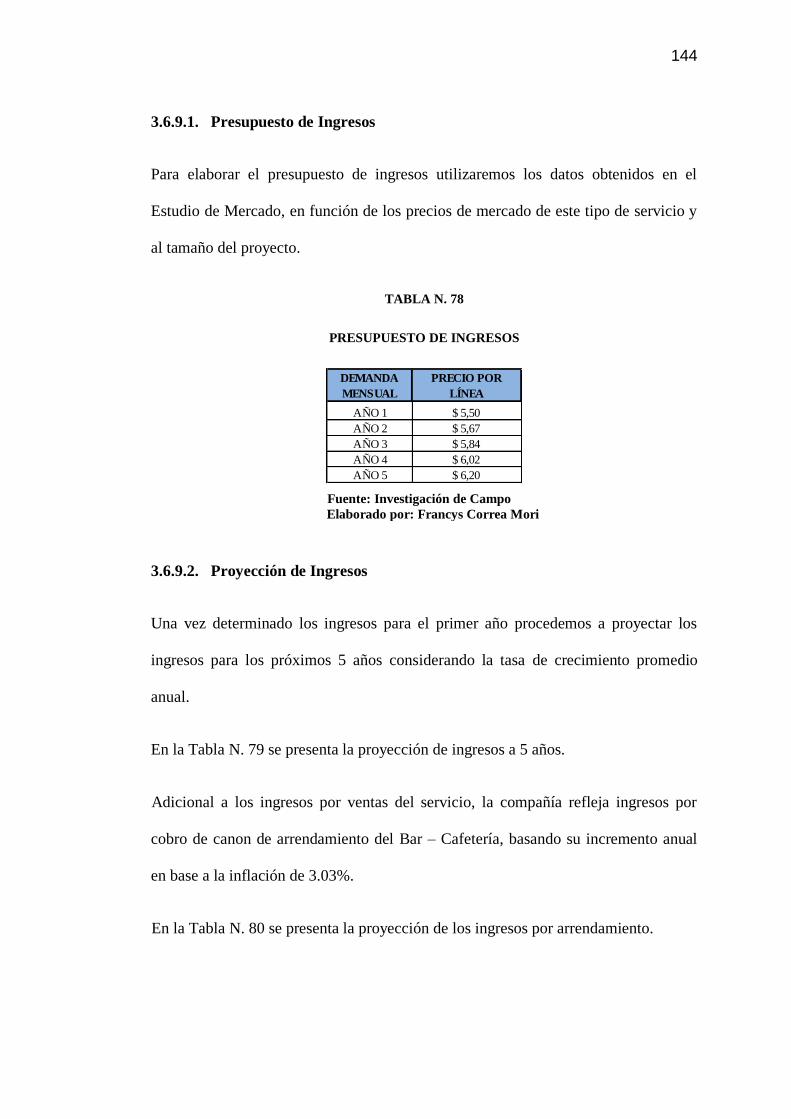

3.6.9.1. Presupuesto de Ingresos ................................................................. 144

3.6.9.2. Proyección de Ingresos ................................................................... 144

3.6.10. Evaluación Económica – Financiera del Proyecto ......................... 145

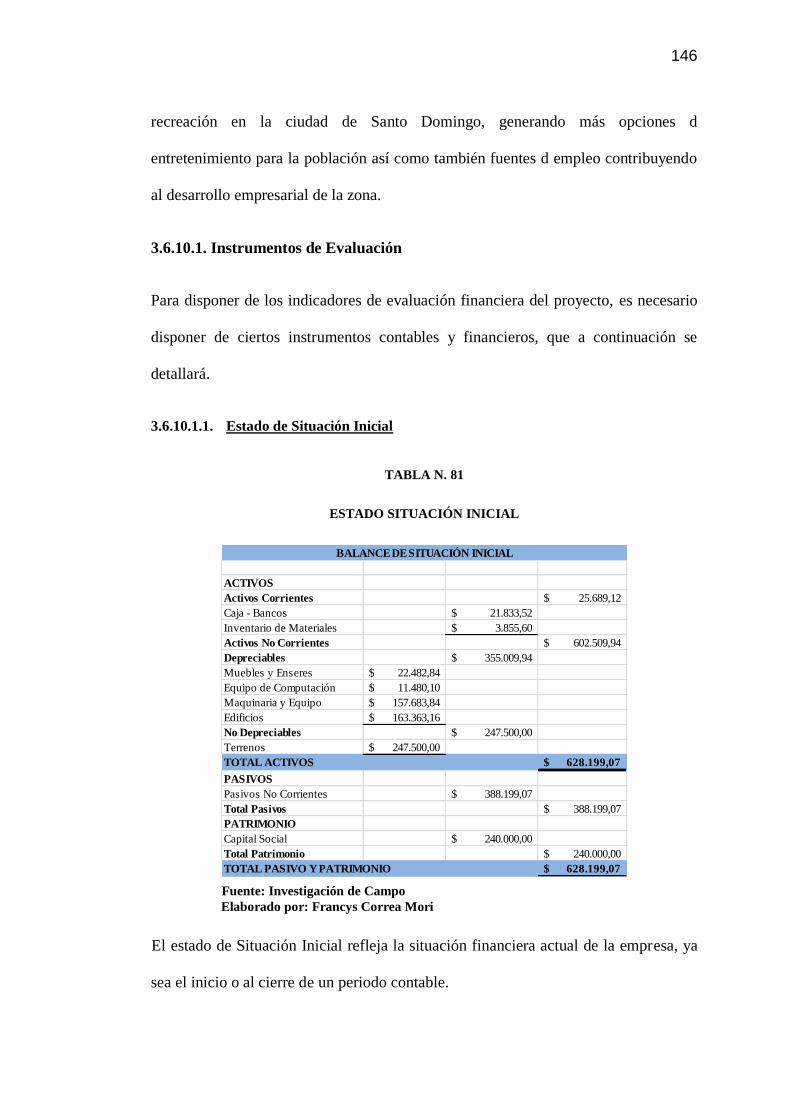

3.6.10.1. Instrumentos de Evaluación ........................................................... 146

3.6.10.1.1. Estado de Situación Inicial ............................................................. 146

3.6.10.1.2. Estado de Resultados Proyectados ................................................. 147

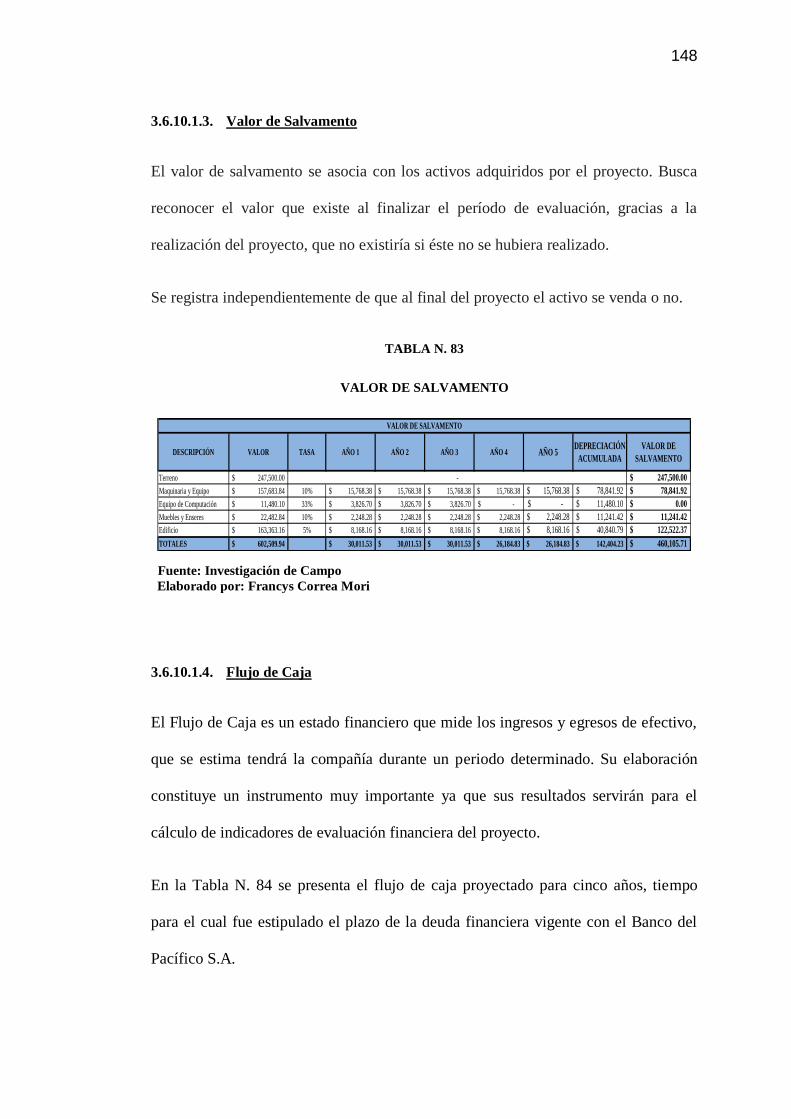

3.6.10.1.3. Valor de Salvamento ...................................................................... 148

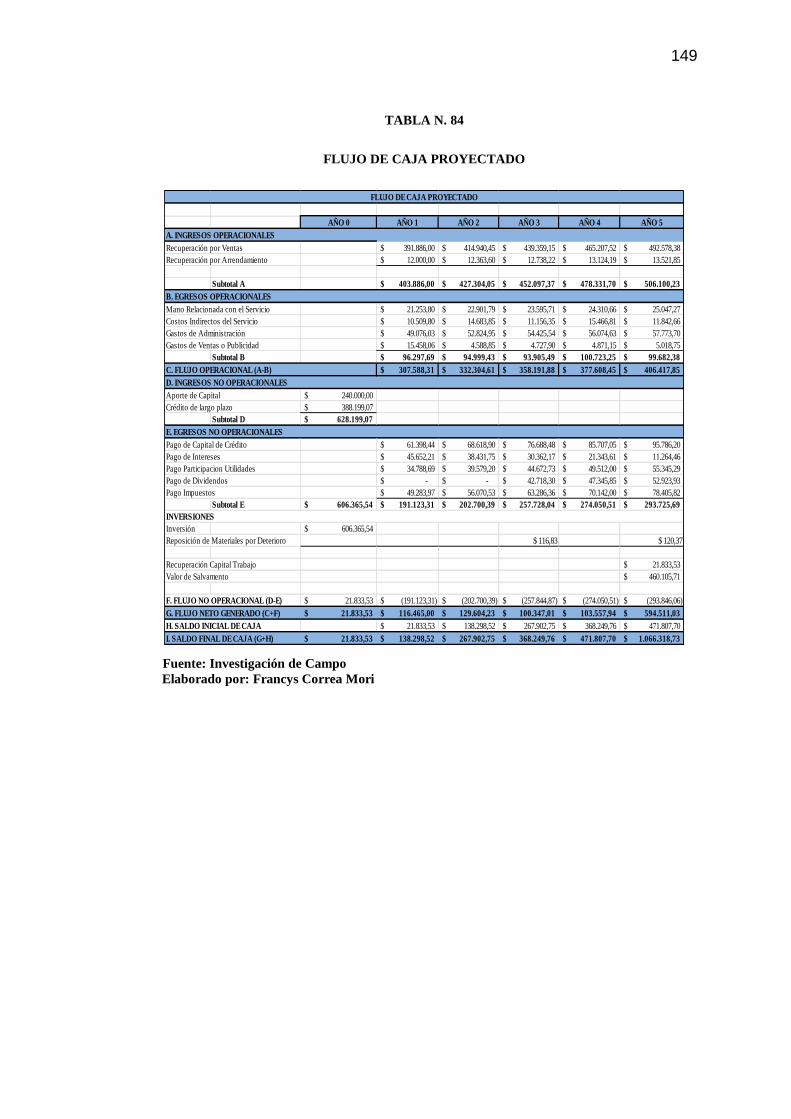

3.6.10.1.4. Flujo de Caja .................................................................................. 148

3.6.10.1.5. Balance General Proyectado .......................................................... 150

3.6.11. Indicadores de Evaluación ............................................................. 150

3.6.11.1. Costo Promedio Ponderado de Capital ........................................... 151

3.6.11.2. Tasa Interna de Retorno ................................................................. 152

3.6.11.3. Valor Actual Neto .......................................................................... 152

3.6.11.4. Razón Beneficio – Costo ................................................................ 153

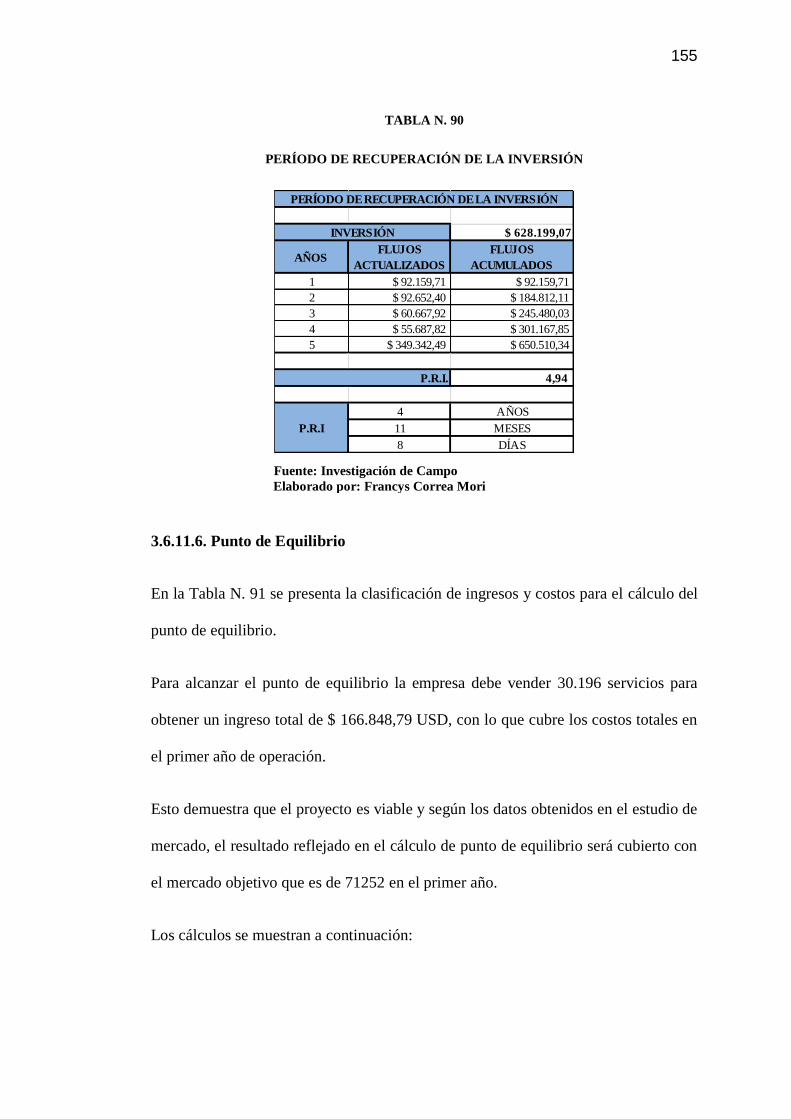

3.6.11.5. Período de Recuperación de la Inversión ....................................... 154

3.6.11.6. Punto de Equilibrio ......................................................................... 155

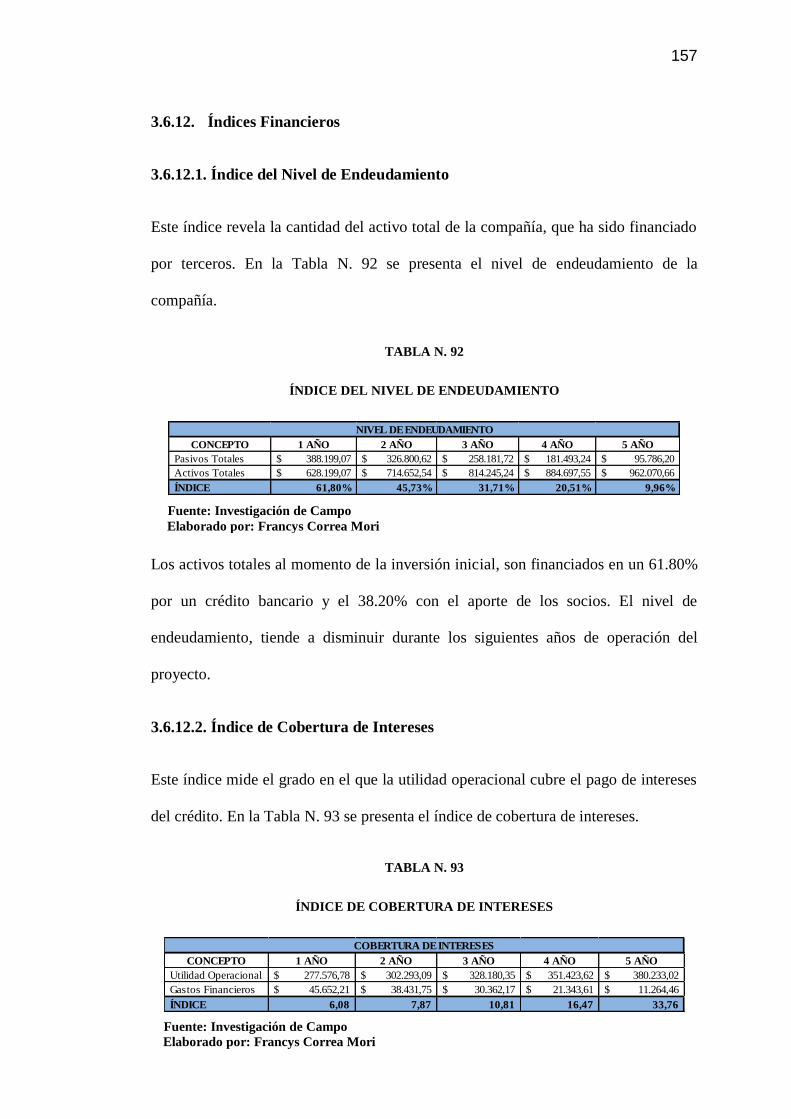

3.6.12. Índices Financieros ........................................................................ 157

xxiii

3.6.12.1. Índice del Nivel de Endeudamiento ............................................... 157

3.6.12.2. Índice de Cobertura de Intereses .................................................... 157

3.6.12.3. Índice de Rentabilidad sobre las Ventas Totales ............................ 158

3.6.12.4. Índice de Rentabilidad sobre el Capital Social ............................... 158

3.6.12.5. Índice de Rentabilidad sobre la Inversión Total ............................. 159

3.6.12.6. Índice de Rotación de Activos Fijos .............................................. 159

3.6.13. Resumen Viabilidad de Proyecto ................................................... 160

3.6.14. Análisis de Sensibilidad ................................................................. 161

3.7. Impacto Ambiental ......................................................................... 161

4. Conclusiones Y Recomendaciones ................................................ 164

5. Bibliografía .................................................................................... 169

6. Anexos ........................................................................................... 172

xxiv

ÍNDICE DE TABLAS

Tabla N. 1 Matriz de Evaluación de Factores Internos .............................................. 49

Tabla N. 2 Matriz de Evaluación de Factores Externos ............................................. 50

Tabla N. 3 Proyección Población Santo Domingo según INEC ................................ 56

Tabla N. 4 Proyección Población Económicamente Activa 10-54 años.................... 56

Tabla N. 5 Poblacion menos el Índice de Pobreza ..................................................... 56

Tabla N. 6 Peso Porcentual de los Segmentos de la Población ................................. 57

Tabla N. 7 Datos para el Cálculo de la Muestra Total ............................................... 57

Tabla N. 8 Muestra por Segmento de la Población ................................................... 57

Tabla N. 9 Preguntas Encuestas - Sexo...................................................................... 59

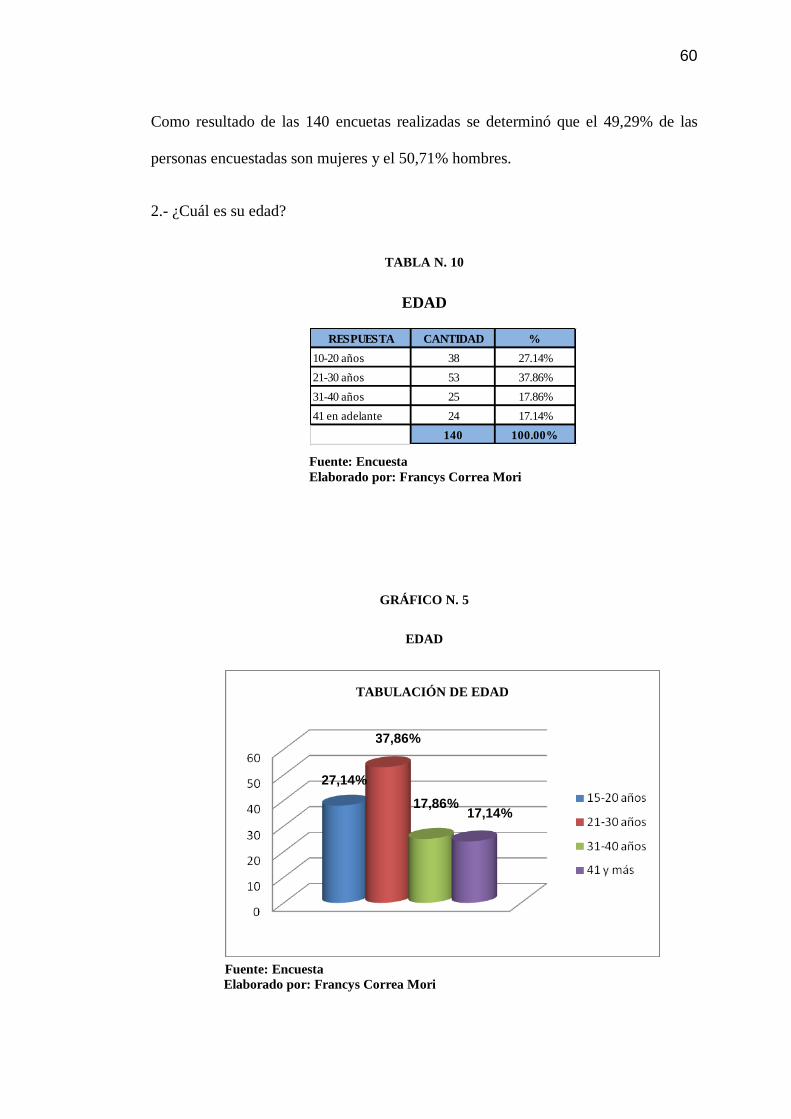

Tabla N. 10 Preguntas Encuestas - Edad ................................................................... 60

Tabla N. 11 Preguntas Encuestas - Ocupación .......................................................... 61

Tabla N. 12 Preguntas Encuestas - Área donde vive ................................................. 62

Tabla N. 13 Preguntas Encuestas - Nivel de ingresos mensuales ............................. 63

Tabla N. 14 Preguntas Encuestas - A gusto con las opciones de entretenimiento ..... 64

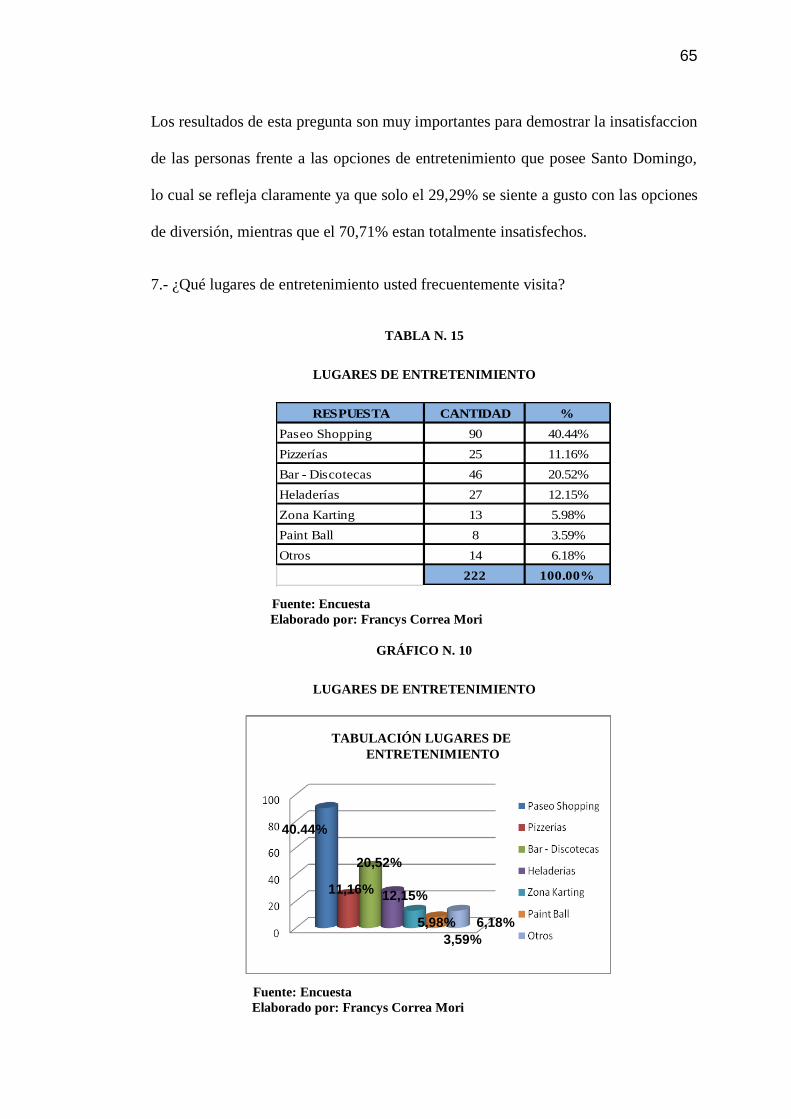

Tabla N. 15 Preguntas Encuestas - Lugares de entreteniento .................................... 65

Tabla N. 16 Preguntas Encuestas - Frecuencia de visitas .......................................... 66

xxv

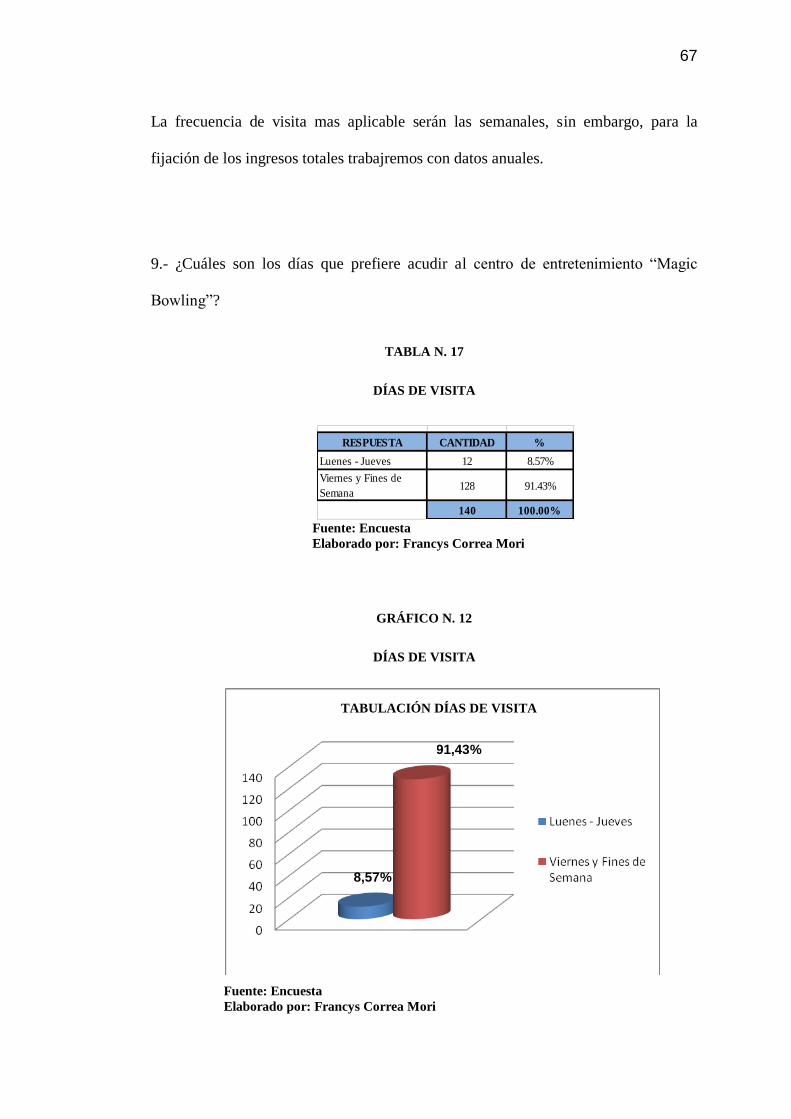

Tabla N. 17 Preguntas Encuestas - Días de visita ...................................................... 67

Tabla N. 18 Preguntas Encuestas - Horario de visita ................................................. 68

Tabla N. 19 Preguntas Encuestas - Dinero que gasta en entretenimiento.................. 69

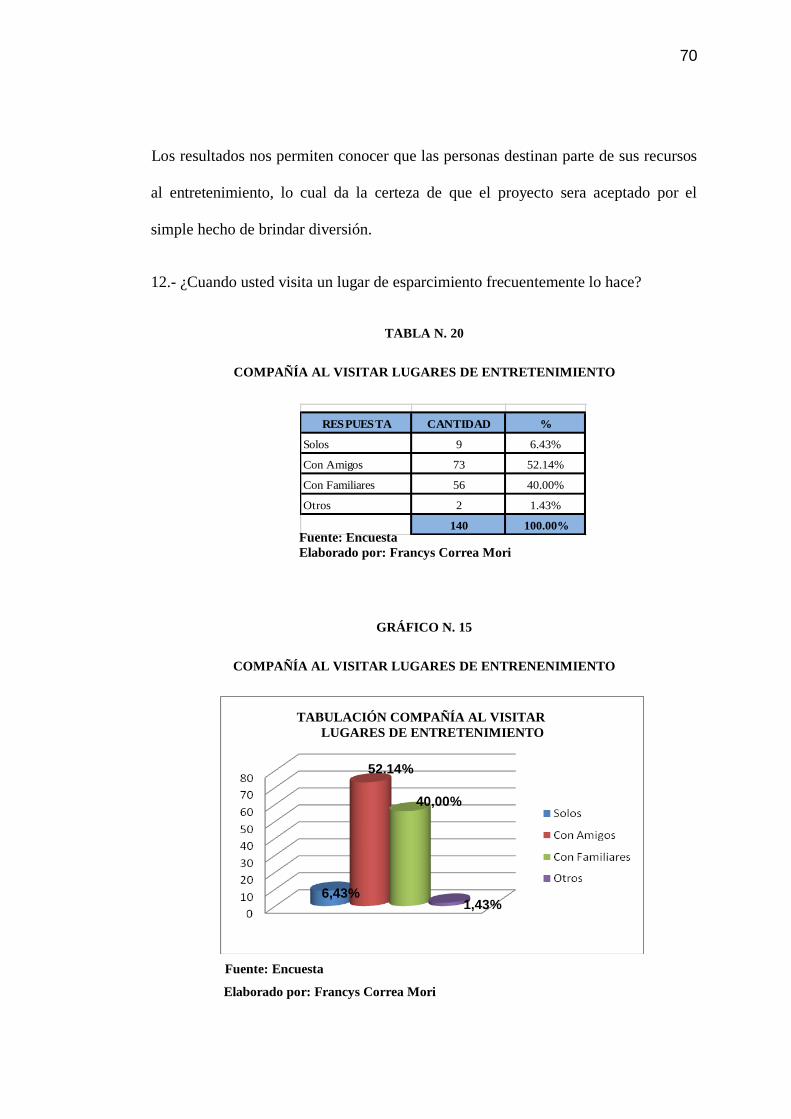

Tabla N. 20 Preguntas Encuestas - Compañía al visitar lugares de entretenimiento . 70

Tabla N. 21 Preguntas Encuestas - Personas que concoen acerca del juego ............. 71

Tabla N. 22 Preguntas Encuestas - Aceptación del Servicio ..................................... 72

Tabla N. 23 Preguntas Encuestas - Precio ................................................................. 73

Tabla N. 24 Preguntas Encuestas - Ubicación ........................................................... 74

Tabla N. 25 Preguntas Encuestas - Servicios Adicionales......................................... 75

Tabla N. 26 Cuantificación de la Demanda ............................................................... 76

Tabla N. 27 Demanda Proyectada.............................................................................. 77

Tabla N. 28 Demanda Insatisfecha ............................................................................ 78

Tabla N. 29 Costo del Servicio .................................................................................. 83

Tabla N. 30 Puiblicidad Televisiva ............................................................................ 85

Tabla N. 31 Publicidad en Prensa Escrita .................................................................. 85

Tabla N. 32 Costo de Tarjeta de Presentación ........................................................... 86

Tabla N. 33 Página Web ............................................................................................ 87

xxvi

Tabla N. 34 Publicidad Radial ................................................................................... 88

Tabla N. 35 Presupuesto Marketing por Lanzamiento .............................................. 90

Tabla N. 36 Presupuesto Marketing Regular ............................................................. 91

Tabla N. 37 Análisis de Puesto - Gerente General .................................................... 93

Tabla N. 38 Análisis de Puesto - Secretaria ............................................................... 94

Tabla N. 39 Análisis de Puesto - Jefe Técnico .......................................................... 95

Tabla N. 40 Análisis de Puesto - Cajero .................................................................... 96

Tabla N. 41 Análisis de Puesto - Auxiliar de Mantenimiento ................................... 97

Tabla N. 42 Análisis de Puesto - Auxiliar de Aseo y Limpieza ................................ 98

Tabla N. 43 Evaluación de Desempeño ..................................................................... 99

Tabla N. 44 Remuneraciones ................................................................................... 100

Tabla N. 45 Extracto Constitución Compañía ......................................................... 103

Tabla N. 46 Insumos del Servicio ............................................................................ 107

Tabla N. 47 Programación de Producción ............................................................... 115

Tabla N. 48 Producción diaria del Servicio ............................................................. 115

Tabla N. 49 Método Cualitativo por Puntos ............................................................ 118

Tabla N. 50 Maquinaria y Equipo ........................................................................... 124

xxvii

Tabla N. 51 Inventario de Materiales....................................................................... 124

Tabla N. 52 Muebles y Enseres ............................................................................... 125

Tabla N. 53 Terreno ................................................................................................. 125

Tabla N. 54 Equipo de Cómputo y Comunicación .................................................. 126

Tabla N. 55 Obra Civil ............................................................................................. 126

Tabla N. 56 Capital Social Anual ............................................................................ 128

Tabla N. 57 Inversiones del Proyecto ...................................................................... 129

Tabla N. 58 Inversión en Activos Fijos e Inventarios.............................................. 130

Tabla N. 59 Determinación Capital de Trabajo ....................................................... 130

Tabla N. 60 Fuentes Internas ................................................................................... 131

Tabla N. 61 Fuentes y Usos ..................................................................................... 132

Tabla N. 62 Mano de Obra Relacionada con el Servicio ......................................... 133

Tabla N. 63 Servicios Básicos ................................................................................. 134

Tabla N. 64 Uniformes Empleados .......................................................................... 135

Tabla N. 65 Materiales Mantenimiento Maquinaria e Infraestructura..................... 135

Tabla N. 66 Seguros ................................................................................................. 136

Tabla N. 67 Depreciaciones ..................................................................................... 136

xxviii

Tabla N. 68 Sueldos y Salarios ................................................................................ 137

Tabla N. 69 Honorarios Profesionales ..................................................................... 138

Tabla N. 70 Útiles y Suministros de Oficina ........................................................... 138

Tabla N. 71 Reparación y Mantenimiento ............................................................... 139

Tabla N. 72 Servicios de Guardianía ....................................................................... 138

Tabla N. 73 Depreciaciones ..................................................................................... 140

Tabla N. 74 Gasto de Publicidad ............................................................................. 141

Tabla N. 75 Gastos de Constitución ........................................................................ 141

Tabla N. 75 Tabla de Amortización ......................................................................... 142

Tabla N. 77 Proyección de Costos ........................................................................... 143

Tabla N. 78 Presupuesto de Ingresos ....................................................................... 144

Tabla N. 79 Proyección e Ingresos por Ventas ........................................................ 145

Tabla N. 80 Proyeccion Ingresos Bar - Cafeteria .................................................... 145

Tabla N. 81 Estado Situación Inicial ....................................................................... 146

Tabla N. 82 Estado de Resultados ........................................................................... 147

Tabla N. 83 Valor de Salvamento ............................................................................ 148

Tabla N. 84 Flujo de Caja Proyectado ..................................................................... 149

xxix

Tabla N. 85 Balance General Proyectado ................................................................ 150

Tabla N. 86 Costo Promedio Ponderado de Capital ................................................ 151

Tabla N. 87 Tasa Interna de Retorno ....................................................................... 152

Tabla N. 88 Valor Actual Neto ................................................................................ 153

Tabla N. 89 Razón Beneficio - Costo ...................................................................... 154

Tabla N. 90 Período de Recuperación de la Inversión ............................................. 155

Tabla N. 91 Punto de Equilibrio .............................................................................. 156

Tabla N. 92 Índice del Nivel de Endeudamiento ..................................................... 157

Tabla N. 93 Índice de Cobertura de Interéses .......................................................... 157

Tabla N. 94 Índice de Rentabilidad sobre las Ventas Totales ................................. 158

Tabla N. 95 Índice de Rentabilidad sobre el Capital Social .................................... 159

Tabla N. 96 Índice de Rentabilidad sobre la Inversión Total .................................. 159

Tabla N. 97 Índice de Rotación de Activos Totales ................................................ 160

Tabla N. 98 Viabilidad de Proyecto ......................................................................... 160

Tabla N. 99 Análisis de Sensibilidad ....................................................................... 161

xxx

ÍNDICE DE GRÁFICOS

Gráfico N. 1 Pasos para Lanzamiento ......................................................................... 8

Gráfico N. 2 Matriz Boston Consulting Group .......................................................... 53

Gráfico N. 3 Segmentación del Mercado ................................................................... 55

Gráfico N. 4 Tabulación - Sexo ................................................................................. 59

Gráfico N. 5 Tabulación - Edad ................................................................................. 60

Gráfico N. 6 Tabulación - Ocupación ........................................................................ 61

Gráfico N. 7 Tabulación - Área donde vive ............................................................... 62

Gráfico N. 8 Tabulación - Nivel de Ingresos ............................................................. 63

Gráfico N. 9 Tabulación - A gusto con opciones de entretenimiento ........................ 64

Gráfico N. 10 Tabulación - Lugares de entretenimiento ........................................... 65

Gráfico N. 11 Tabulación - Frecuencias de visitas .................................................... 66

Gráfico N. 12 Tabulación - Días de visita ................................................................. 67

Gráfico N. 13 Tabulación - Horario de visita ............................................................ 68

Gráfico N. 14 Tabulación - Dinero que gasta en entretenimiento ............................. 69

Gráfico N. 15 Tabulación - Compañía al visitar lugares de entretenimiento ........... 70

Gráfico N. 16 Tabulación - Personas que conocen acerca del juego ......................... 71

xxxi

Gráfico N. 17 Tabulación - Aceptación del Servicio ................................................. 72

Gráfico N. 18 Tabulación - Precio ............................................................................. 73

Gráfico N. 19 Tabulación - Ubicación ....................................................................... 74

Gráfico N. 20 Tabulación - Servicios Adicionales .................................................... 75

Gráfico N. 21 Cuantificación de la Demanda ............................................................ 77

Gráfico N. 22 Logo .................................................................................................... 82

Gráfico N. 23 Tarjeta de Presentación ....................................................................... 87

Gráfico N. 24 Diseño Página Web ............................................................................. 88

Gráfico N. 25 Diseño Volantes .................................................................................. 86

Gráfico N. 26 Ubicación Geográfica ......................................................................... 89

Gráfico N. 27 Organigrama ....................................................................................... 92

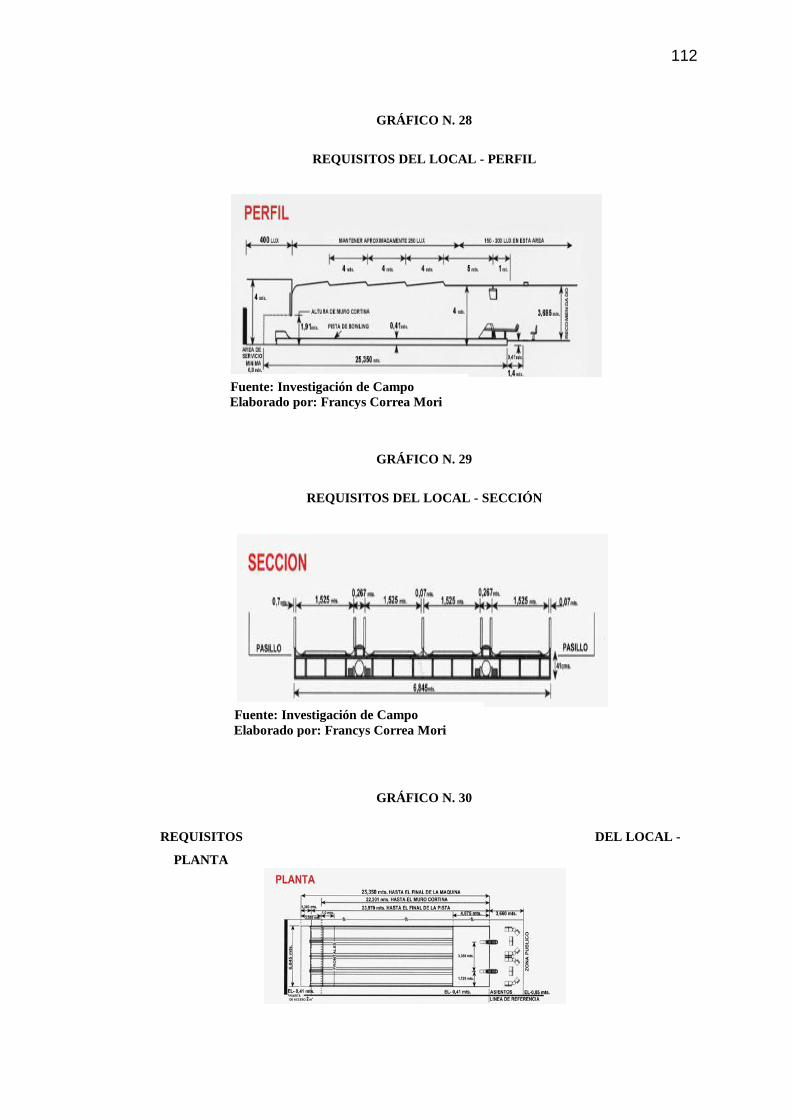

Gráfico N. 28 Requisitos del Local - Perfil ............................................................. 112

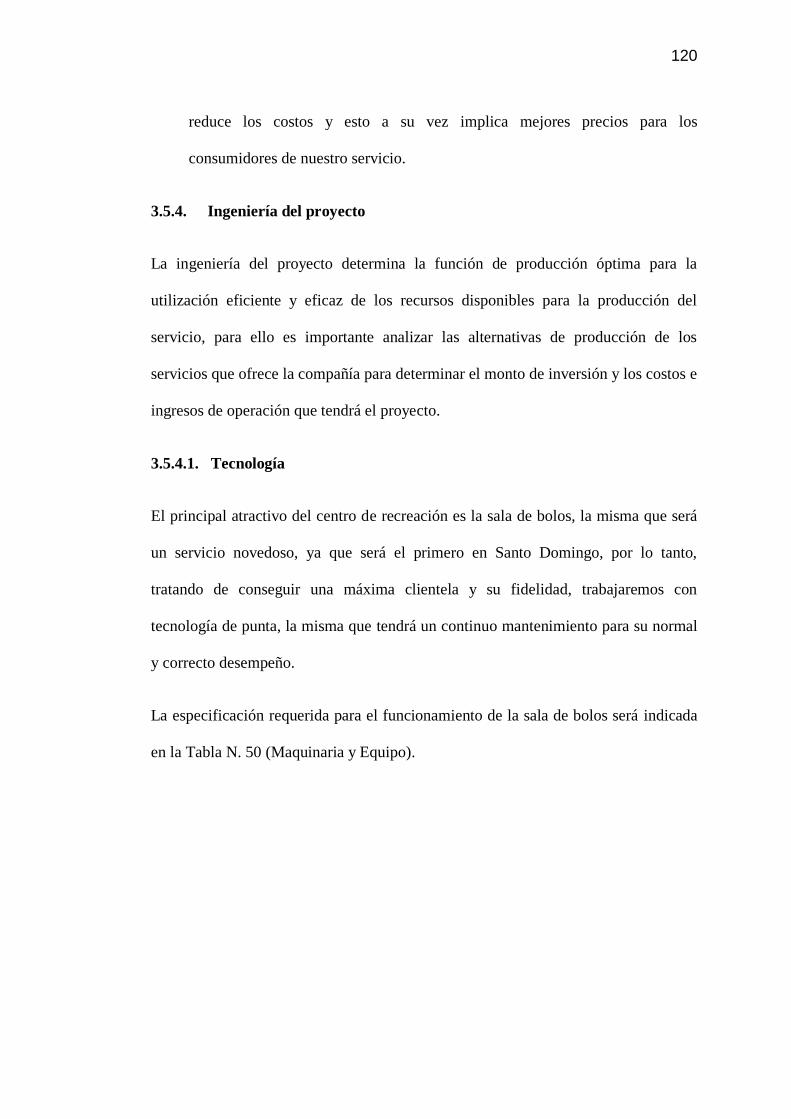

Gráfico N. 29 Requisitos del Local - Sección ......................................................... 112

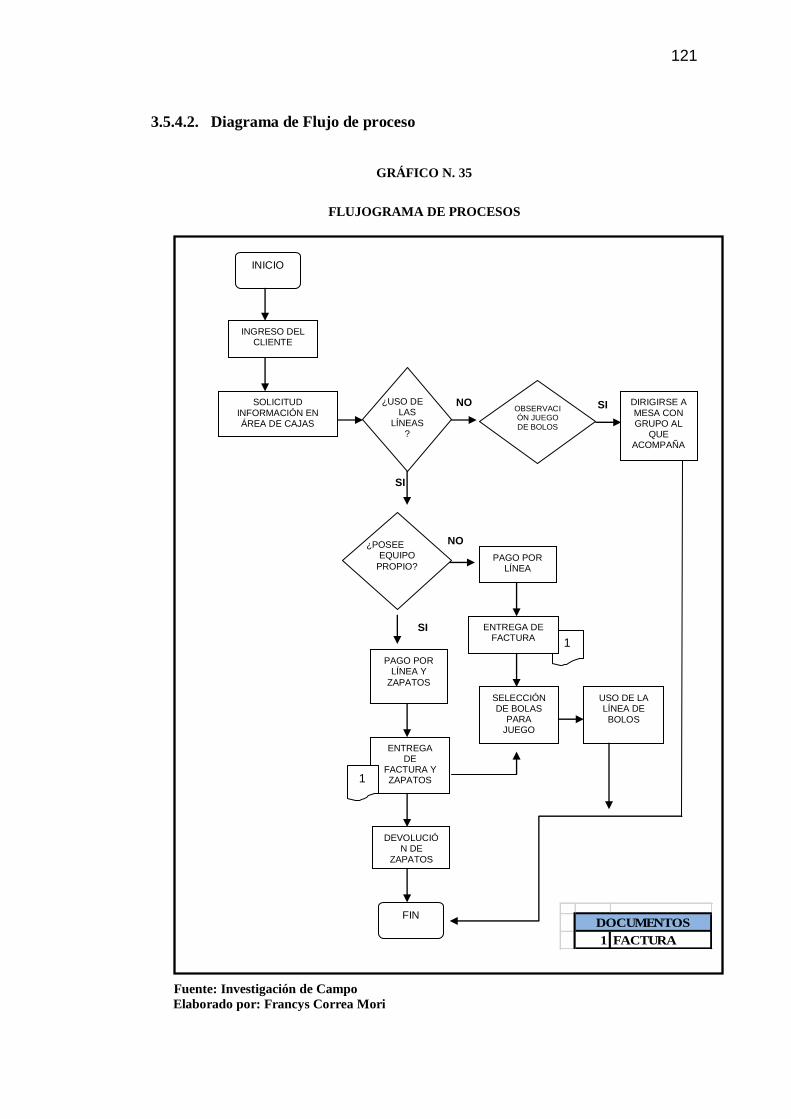

Gráfico N. 30 Requisitos del Local - Planta ............................................................ 112

Gráfico N. 31 Sistema Automático de Puntuación .................................................. 113

Gráfico N. 32 Anchura de Pistas de Bowling .......................................................... 113

Gráfico N. 33 Plano y Distribución Espacio Físico ................................................. 114

xxxii

Gráfico N. 34 Mapa Político del Ecuador ................................................................ 117

Gráfico N. 35 Flujograma de Procesos .................................................................... 121

1

INTRODUCCIÓN

La presente investigación titulada Estudio de Factibilidad para la creación de una

Sala de Bolos en la ciudad de Santo Domingo, se redacta con la finalidad de obtener

por parte de quien lo suscribe el título de Ingeniera Comercial.

Aprovechando un nicho de mercado insatisfecho, en términos de entretenimiento

familiar debido a que Santo Domingo no cuenta con lugares específicos donde las

familias y jóvenes puedan distraerse y disfrutar de un ambiente sano; se ha pensado

en la implementación de una opción nueva y diferente de entretenimiento en la

ciudad, refiriéndose a una sala de bolos que además contará con juegos de billar y

bar.

Lo fundamentos planteados en el desarrollo del proyecto han sido técnicamente

basados en los datos del último censo poblacional del INEC del año 2010;

segmentando la población económicamente activa de hombres y mujeres de entre 10

a 54 años de edad tanto del área rural como urbana.

Se contará con infraestructura propia y el soporte del proveedor en todo lo que

respecta a la maquinaria, actualización de la misma, mantenimiento de equipos y

capacitación al personal.

En cuanto a viabilidad económica se refiere, el presente trabajo cumple

satisfactoriamente con los mínimos deseados para determinar que el proyecto es

aceptable para su ejecución.

2

Todo lo antes mencionado con la finalidad de ofrecerle a la ciudadanía

santodomingueña y de sectores aledaños una nueva opción de entretenimiento donde

podrá disfrutar en compañía de familiares y amigos de un ambiente agradable sin la

necesidad de salir de la ciudad.

3

1. MARCO REFERENCIAL

1.1. Estudio de Factibilidad

“Es un plan qué, si se le asigna determinado monto de capital y se le

proporcionan insumos de varios tipos, podrá producir un bien o un servicio, útil al

ser humano o a la sociedad en general.” (Baca, 2006)

Dicho de manera general, un estudio de factibilidad busca la solución de un

problema de una forma eficiente, utilizando los recursos apropiados con la finalidad

de obtener un beneficio económico; para lograr todo lo antes mencionado, es de

suma importancia desarrollar una investigación de mercado, un estudio técnico, legal

y organizacional y una evaluación financiera.

Dependiendo del ambiente y de la naturaleza donde será desarrollado el proyecto, se

deberá hacer hincapié en uno o más tipos de factibilidades como:

Factibilidad Económica.- Implica la disponibilidad del capital, bien sea en

efectivo o crédito de financiamiento, para llevar a cabo el desarrollo del

proyecto.

Factibilidad Técnica.- Consiste en determinar si existe la disponibilidad d

equipos, materiales, mobiliarios, etc. que serán necesarios para el desarrollo e

implementación del proyecto.

Factibilidad Legal.- Se refiere a revisar si el desarrollo del proyecto implica

la violación de alguna ley, decreto, ordenanza o normal, bien sea a nivel

nacional o municipal.

4

Factibilidad Organizacional.- Implica el estudio de los efectos que puede

generar el proyecto dentro de la organización donde será implementado.

1.2. Análisis Industrial

1.2.1. Recreación

La mayoría de las definiciones de recreación se enfocan a verla como una actividad,

Neumeyer sugiere que la recreación requiere ser cualquier actividad que se lleve a

cabo durante el ocio, ya sea individual o colectivamente, que es libre y placentera y

que no se requiere de otro beneficio más allá que el de haber participado en ella.

Hutchinson, introduce un elemento adicional de aceptación social, por lo que la

recreación es una experiencia de ocio socialmente aceptada y que da satisfacción al

individuo quien participa voluntariamente en ella.

Kraus presenta otras definiciones como las que siguen:

1. La recreación es ampliamente vista como una actividad en la que se incluye

las físicas, las mentales, las sociales y las emocionales. Esto en contraste con la

pereza.

2. La recreación puede incluir un rango amplio de actividades tales como son:

deportes, juegos, artesanías, artes escénicas, música, drama, viajes, pasatiempos y

actividades sociales. En estas actividades se puede participar de manera breve en

único episodio o de toda la vida.

3. La selección de una actividad es completamente voluntaria y no se debe a

presiones externas.

5

4. La recreación es motivada de manera interna y por el deseo de lograr

satisfacción personal y no de tener un propósito ulterior.

5. La recreación depende grandemente en un estado de la mente o en una

actitud, no es tanto la actividad que uno trata de hacer como la razón para hacerlo y

la forma en que el individuo siente sobre la actividad lo que realmente lo hace

recreativo.

6. La recreación tiene resultados deseables y potenciales aun cuando la

motivación primaria para participar sea el disfrute personal, puede resultar en un

crecimiento intelectual, físico y social.

La recreación tiende a ser definida como una actividad con un propósito vista como

asistencia individual para tener experiencias positivas en el ocio que ayuda a renovar

el espíritu, recuperar energías y rejuvenecer como individuos. La recreación también

está unida con tipos específicos y actividades tales como son juegos, artes, artesanías,

recreación al aire libre y otros.

El concepto recreación surge como una necesidad debido a que la complejidad

creciente de la vida moderna exige que recreación y trabajo se complementen, a fin

de que el individuo pueda rendir una fructífera jornada sin que tenga que agotarse

física y mentalmente.

De manera tradicional, la recreación se ha considerado ligera y pasiva y más como

algo que repone al individuo del peso del trabajo. La recreación enriquece la calidad

de vida y es esencial para el bienestar individual y colectivo, la naturaleza original de

la recreación indica que las actividades recreativas son tan diversas como los

intereses del ser humano.

6

La recreación puede ser activa o pasiva, activa implica acción, dícese en específico

de la persona que mientras presta unos servicios disfruta de los mismo. Por el otro

lado, la recreación pasiva ocurre cuando el individuo recibe la recreación sin

cooperar en ella, porque disfruta de la misma sin oponer resistencia, por ejemplo, ir

al cine.

El conocimiento de esta temática debe ser parte necesaria de todos aquellos que están

relacionados a las actividades del tiempo libre del hombre. Se requiere una

conciencia colectiva que permita transitar sin barreras por la vida a todos aquellos

que tienen una minusvalía con el entorno del niño al anciano, permanente o

transitoria, a fin de mejorar la calidad de vida de este visitante de un destino turístico

o recreativo.

1.2.2. Descripción del Servicio

Los Bolos, son un juego de interior en el cual los jugadores lanzan rodando bolas de

madera o sintéticas, a lo largo de una superficie de madera llamada pista, tratando de

derribar diez palos de madera llamados pinos. El mismo se practica sobre una

superficie horizontal de madera pulida de 104 a 107 cm de anchura y 18 m de

longitud, medidos desde el centro del primer pino (o cabecera) hasta la línea de fuera

de juego detrás de la cual el jugador debe lanzar la bola.

Los pinos son de madera dura de 38 cm de altura con un peso mínimo de un kilo; el

cuello es estrecho y los lados forman una curva cónica hacia la base. La bola no debe

sobrepasar los 68 cm de circunferencia ni los 7 kg de peso; no obstante, existen pesos

y medidas inferiores. La bola tiene dos o tres agujeros para el dedo pulgar, medio y

anular.

7

En campeonatos normalmente juegan dos equipos de uno o dos componentes por

cada lado. Cada jugador lanza por turnos, intentando derribar todos los pinos con dos

lanzamientos; si el jugador tira todos los pinos en el primer lanzamiento consigue un

“Strike” (chuza) y añade a los diez puntos ya conseguidos él número de puntos que

consiga con las dos bolas siguientes. Si el jugador logra derribar algunos pinos con la

primera bola y los restantes con la segunda este consigue un “Spare” y a los diez

puntos ya obtenidos añadirá los ganados con la primera bola lanzada en sus

siguientes cuadros. Una partida está formada por diez cuadros y la máxima

puntuación posible es 300.

1.2.2.1. Forma de lanzar la bola

Colocación (o Stance).- Situarse a unos cuatro pasos de la línea de falta.

Sostener la bola a la altura de la cintura, con el brazo en ángulo recto y en línea

con el hombro.

Primer paso (o Push Away).- Avanzar, simultáneamente, el pie y el brazo con

el que se sostiene la bola.

Segundo paso.- Balancear la bola con un movimiento pendular, a la vez que el

pie contrario se mueve hacia adelante en línea recta.

Tercer paso.- Avanzar el pie derecho y balancear hacia atrás la bola hasta su

punto más alto.

Cuarto paso.- Mantener los hombros paralelos a la línea de falta. Deslizar

hacia delante con el pie izquierdo y flexionando la rodilla izquierda. Dejar que

la bola siga su balanceo hacia abajo y soltarla cuando llegue a la altura del pie.

8

GRÁFICO N. 1

PASOS PARA LANZAMIENTO

Fuente: Investigación de Campo

Elaborado por: Francys Correa Mori

1.3. Dirección Estratégica

“Se define como el arte y la ciencia de formular, implantar y evaluar las

decisiones a través de las funciones que permitan a una empresa lograr sus

objetivos.” (Fred, 2003)

Para explotar y crear oportunidades nuevas y diferentes para el futuro de una

organización, es necesario efectuar un direccionamiento estratégico; tomando en

cuenta tres etapas: formulación de la estrategia, que incluye la creación de visión,

misión, identificación de las oportunidades y amenazas, debilidades y fortalezas,

determinación de objetivos, creación de estrategias y la elección de las mismas;

implantación de la estrategia, en la cual se requiere el establecimiento de objetivos

anuales, diseño de políticas, motivación a los empleados y distribución eficiente de

los recursos; y por último, evaluación de la estrategia, que consiste en averiguar si las

estrategias seleccionadas han dado un buen resultado, y se las puede medir a través

de indicadores de gestión, siendo estos últimos una gran herramienta para la

evaluación de una estrategia.

1 2

3 4 5

9

1.3.1. Misión

“La misión es un documento breve, ampliamente difundido y que debe ser

conocido por todo el personal en el que se establece la filosofía, valores y principales

objetivos organizacionales.” (Puchol, 2005)

La misión define el negocio de la organización, resumiendo en una sola frase, el

alcance de la empresa en términos del producto y del mercado, la tecnología a

emplearse, su interés en clientes internos y externos y su preocupación por su imagen

pública.

1.3.2. Visión

“La visión es el enunciado de lo que la empresa quiere ser a largo plazo, con su

correspondiente estrategia. Si la misión es lo que somos; la Visión es lo que

queremos ser mañana.” (Puchol, 2005)

Con la finalidad de crear y cumplir el sueño de lo que pretende llegar a ser la

empresa en un futuro, se debe diseñar la visión de una organización, formulando una

imagen ideal del proyecto.

1.3.3. Filosofía Corporativa

“La filosofía plantea la manera como la empresa intenta desarrollar sus

negocios y, a menudo, refleja el reconocimiento de su responsabilidad social y ética

por parte de la firma.” (Charles & Gareth, 2001)

Es necesario elaborar una síntesis de la filosofía corporativa, la misma que consiste

en plantear los principios, valores, aspiraciones y prioridades fundamentales, con los

10

cuales se comprometen quienes toman las decisiones estratégicas que orientan la

administración de la empresa.

1.3.4. Foda

“Permite entender mejor cuales son los factores internos o endógenos y los

externos o exógenos, que influyen favorable o desfavorablemente en el desempeño

de la organización pública y que condicionan la posibilidad de realizar la misión, la

visión, los objetivos, los objetivos estratégicos y las metas de dicha institución.

(Zambrano, 2006)

El análisis FODA constituye una herramienta gerencial que facilita la evaluación

situacional de las empresas, ya que analiza los factores críticos, tanto internos, como

externos; dicho análisis demanda de un arduo trabajo en equipo. El objetivo de

analizar esta herramienta es determinar las ventajas competitivas de la empresa.

Las fortalezas son las capacidades especiales que posee una empresa, gracias a las

cuales tiene una posición privilegiada en comparación a la competencia; sus recursos

se controlan fácilmente y sus actividades se desarrollan positivamente. Son todos

aquellos elementos internos y positivos que diferencian al programa o proyecto de

otros de igual clase. En el medio se generarán algunas situaciones favorables, las

mismas que estarán disponibles para todas las empresas del mercado, dichas

situaciones se convertirán en oportunidades cuando las empresas las identifiquen, y

aprovechen a cabalidad sus fortalezas.

Con la aplicación de una adecuada estrategia las debilidades pueden y deben ser

eliminadas de las empresas, ya que son consideradas como problemas persistentes,

los mismos que serán un limitante para el mantenimiento y normal desarrollo de una

11

empresa dentro un mercado, ya que no poseerá una ventaja competitiva frente a otras

organizaciones y será muy difícil enfrentar una competencia agresiva.

Las amenazas no son controlables por la empresa, es decir, son circunstancias

externas, que de una u otra manera impiden el desarrollo normal de la organización.

De la combinación de fortalezas con oportunidades surgen las potencialidades, las

cuales señalan las líneas de acción más prometedoras para la organización.

Las limitaciones, determinadas por una combinación de debilidades y amenazas,

colocan una seria advertencia.

Mientras que los riesgos (combinación de fortalezas y amenazas) y los desafíos

(combinación de debilidades y oportunidades), determinados por su correspondiente

combinación de factores, exigirán una cuidadosa consideración a la hora de marcar el

rumbo que la organización deberá asumir hacia el futuro deseable como sería

el desarrollo de un nuevo producto.

1.3.5. Matriz EFI (Evaluación de Factores Internos)

“Resume y evalúa las fortalezas y debilidades principales en las áreas

funcionales de una empresa, al igual que proporciona una base para identificar y

evaluar las relaciones entre estas áreas.” (Fred, 2003)

La matriz de evaluación de factores internos es una herramienta para la formulación

de la estrategia, en la misma se determina las principales fortalezas y debilidades de

la empresa; luego de su respectivo análisis, nos ayuda para la toma de decisiones.

Un paso resumido para realizar una auditoría interna de la administración estratégica

cosiste en constituir una matriz EFI. Este instrumento sirve para formular estrategias,

12

resume y evalúa las fuerzas y debilidades más importantes dentro de las áreas

funcionales de un negocio y además ofrece una base para identificar y evaluar las

relaciones entre dichas áreas. Al elaborar una matriz EFI es necesario aplicar juicios

intuitivos, por lo que el hecho de que esta técnica tenga apariencia de un enfoque

científico no se debe interpretar como si la misma fuera del todo contundente.

Lo relevante es comparar el peso ponderado total de las fortalezas contra el de las

debilidades, determinando si las fuerzas internas de la organización son favorables o

desfavorables, o si el medio interno de la misma es favorable o no. En el caso que

nos ocupa, las fuerzas internas son favorables a la organización con un peso

ponderado total de 1.85 contra 0.80 de las debilidades.

1.3.6. Matriz EFE (Evaluación De Factores Externos)

“Permite a los estrategas resumir y evaluar la información económica, social,

cultural, demográfica, ambiental, política, gubernamental, legal, tecnología y

competitiva.” (Fred, 2003)

La matriz de evaluación de factores externos permite analizar detenidamente todas

las incidencias que no se pueden controlar, tanto negativas como positivas, que

tengan trascendencia en el normal desenvolvimiento de la empresa en el mercado. Es

importante también, ya que permite resumir y evaluar información económica,

social, cultural, demográfica, ambiental, política, gubernamental, jurídica,

tecnológica y competitiva.

Un principio básico de la administración estratégica es que una organización requiere

plantear estrategias para aprovechar las oportunidades externas y evitar o reducir el

impacto de las amenazas externas.

13

La clave de la Matriz de Evaluación de los Factores Externos, consiste en que el

valor del peso ponderado total de las oportunidades sea mayor al peso ponderado

total de las amenazas. En este caso el peso ponderado total de las oportunidades es de

1.70 y de las amenazas es 0.60, lo cual establece que el medio ambiente es favorable

a la organización.

1.3.7. Modelo Competitivo de Las Cinco Fuerzas de Porter

“El método de las cinco fuerzas de competencia es un método de análisis muy

utilizado para formular estrategias en muchas industrias. La intensidad de la

competencia entre las empresas varía en gran medida en función de las industrias.”

(Fred, 2003)

Para el análisis del modelo competitivo de Porter, es necesario, el estudio de cinco

fuerzas, las mismas que nos ayudaran a determinar si existe rivalidad entre

competidores, las barreras de entrada, posibilidad del desarrollo de productos

sustitutos, el poder de negociación de los proveedores y por último el poder de

negociación de los consumidores.

Dichas fuerzas determinan las consecuencias de rentabilidad a largo plazo de un

mercado o de algún segmento de éste. La idea es que la corporación debe evaluar sus

objetivos y recursos frente a éstas cinco fuerzas que rigen la competencia industrial.

Amenaza de entrada de nuevos competidores.- El mercado o el segmento no

es atractivo dependiendo de si las barreras de entrada son fáciles o no de

franquear por nuevos participantes que puedan llegar con nuevos recursos y

capacidades para apoderarse de una porción del mercado.

14

La rivalidad entre los competidores.- Para una corporación será más difícil

competir en un mercado o en uno de sus segmentos donde los competidores

estén muy bien posicionados, sean muy numerosos y los costos fijos sean altos,

pues constantemente estará enfrentada a guerras de precios, campañas

publicitarias agresivas, promociones y entrada de nuevos productos.

Poder de negociación de los proveedores.- Un mercado o segmento del

mercado no será atractivo cuando los proveedores estén muy bien organizados

gremialmente, tengan fuertes recursos y puedan imponer sus condiciones de

precio y tamaño del pedido. La situación será aún más complicada si los

insumos que suministran son claves para nosotros, no tienen sustitutos o son

pocos y de alto costo. La situación será aún más crítica si al proveedor le

conviene estratégicamente integrarse hacia adelante.

Poder de negociación de los compradores.- Un mercado o segmento no será

atractivo cuando los clientes están muy bien organizados, el producto tiene

varios o muchos sustitutos, el producto no es muy diferenciado o es de bajo

costo para el cliente, lo que permite que pueda hacer sustituciones por igual o a

muy bajo costo.

A mayor organización de los compradores mayores serán sus exigencias en

materia de reducción de precios, de mayor calidad y servicios y por

consiguiente la corporación tendrá una disminución en los márgenes de

utilidad.

La situación se hace más crítica si a las organizaciones de compradores les

conviene estratégicamente integrarse hacia atrás.

15

Amenaza de ingreso de productos sustitutos.- Un mercado o segmento no es

atractivo si existen productos sustitutos reales o potenciales. La situación se

complica si los sustitutos están más avanzados tecnológicamente o pueden

entrar a precios más bajos reduciendo los márgenes de utilidad de la

corporación y de la industria.

1.3.8. Objetivos

“Se definen como resultados específicos que una empresa intenta lograr para

cumplir con su misión básica.” (Fred, 2003)

Los objetivos son indispensables para que una empresa logre el éxito esperado, ya

que al establecer objetivos se establece la dirección a seguir, ayuda a la evaluación,

revela prioridades y proporciona una base para la administración estratégica.

1.3.9. Estrategias

Principios y rutas fundamentales que orientarán el proceso administrativo para

alcanzar los objetivos a los que se desea llegar. Una estrategia muestra cómo una

institución pretende llegar a esos objetivos. Se pueden distinguir tres tipos de

estrategias, de corto, mediano y largo plazo según el horizonte temporal. Término

utilizado para identificar las operaciones fundamentales tácticas del aparato

económico. Su adaptación a esquemas de planeación obedece a la necesidad de

dirigir la conducta adecuada de los agentes económicos, en situaciones diferentes y

hasta opuestas. En otras palabras constituye la ruta a seguir por las grandes líneas de

acción contenidas en las políticas nacionales para alcanzar los propósitos, objetivos y

metas planteados en el corto, mediano y largo plazo.”

16

Existen diversas estrategias, que prácticamente se convierten en acciones, y pueden

ser de expansión, diversificación, adquisición, liquidación, desarrollo de productos,

enajenación, penetración en el mercado, reducción de costos; todas las antes

mencionadas demandan de decisiones por parte de la gerencia de la empresa y de

recursos de la misma.

El análisis y la elección de estrategias implica, en gran medida, tomar decisiones

subjetivas con base en información objetiva; se debe desarrollar una serie manejable

de las estrategias alternativas más atractivas, se deben determinar las ventajas, las

desventajas, los intercambios, los costos y los beneficios de las mismas. Las

estrategias alternativas se deben analizar y discutir en una junta o en una serie de

juntas.

1.3.10. La Matriz del Boston Consulting Group

“La matriz BCG representa, en forma gráfica, las diferencias entre las

divisiones en términos de la posición de la participación relativa en el mercado y de

la tasa de crecimiento industrial, además permite a una empresa con divisiones

múltiples dirigir su carrera de negocios por medio del análisis de la posición de la

participación relativa en el mercado y la tasa de crecimiento industrial de cada

división respecto a las demás divisiones de la empresa.” (Fred, 2003)

La investigación realizada por el Boston Consulting Group demuestra que las

organizaciones que sacrifican utilidades a corto plazo para ganar una participación

en el mercado, obtienen las mayores utilidades en el largo plazo.

Por lo tanto, lo que la gerencia debe hacer es “ordeñar” las vacas de efectivo y

extraerles cuanto pueda, limitar cualquier inversión nueva en ellas salvo a un nivel de

17

mantenimiento mínimo y usar las grandes cantidades de efectivo generadas por ellas

para invertir en las estrellas. La fuerte inversión en las estrellas paga altos

dividendos.

Las estrellas, por supuesto, finalmente se convertirán en vacas de efectivo conforme

sus mercados maduren y el crecimiento de las ventas se reduzca.

La decisión más difícil es la relativa a las incógnitas. Algunos deben venderse y otros

convertirse en estrellas, lo cual requiere una fuerte inversión de recursos. Pero

las incógnitas son riesgosas, así que la gerencia solo quiere tener un número limitado

de estas aventuras especulativas. Los perros no presentan problemas estratégicos:

deben venderse o liquidarse en la primera oportunidad.

1.4. Estudio De Mercado

“El estudio de mercado incluirá algunas variables sociales, económicas y de

tipo demográfico, entre ellas podemos mencionar los niveles de ingreso, el precio de

los bienes competitivos, los hábitos de consumo, fijación y control de precios, etc. En

consecuencia se trata de recopilar y analizar antecedentes que permitan determinar la

conveniencia o no de ofrecer un bien o servicio para atender una necesidad.”

(Hernández, 2001)

En este estudio se ratifica la existencia de una necesidad insatisfecha en el mercado,

o la posibilidad de brindar un mejor servicio al que se ofrece en la actualidad.

Se tendrá que hacer un análisis de la demanda, oferta, observación de los precios y la

forma de comercialización del producto o servicio, y así obtener un resultado fiable

para la toma de decisiones.

18

1.4.1. Segmentación

“Se define como la subdivisión de un mercado en grupos menores y diferentes

de clientes según sus necesidades y hábitos de compras.” (Fred, 2003)

Al subdividir el mercado estamos disminuyendo costos, ya que no vamos a abarcar

su totalidad, sino, solo una parte del mismo, lo que nos permitirá ubicar el producto o

brindar el servicio al segmento que en realidad lo necesite o esté en condiciones de

adquirirlo; existen segmentaciones demográficas, pictográficas, de comportamiento,

y geográficas.

La segmentación es también un esfuerzo por mejorar la precisión del marketing

de una empresa. Es un proceso de agregación: agrupar en un segmento de mercado a

personas con necesidades semejantes.

El segmento de mercado es un grupo relativamente grande y homogéneo de

consumidores que se pueden identificar dentro de un mercado, que tienen

deseos, poder de compra, ubicación geográfica, actitudes de compra o hábitos de

compra similares y que reaccionarán de modo parecido ante una mezcla de

marketing.

1.4.2. Demanda

“Se entiende por demanda la cantidad de bienes y servicios que el mercado

requiere o solicita para buscar la satisfacción de una necesidad específica a un precio

determinado.” (Baca, 2006)

La demanda es la clave del éxito del proyecto, ya que su viabilidad depende de la

existencia o no de consumidores, para ello se utilizan herramientas de investigación

19

de mercado, se deberá analizar los gustos y preferencias de los interesados; resulta

más fácil su determinación cuando existe un comportamiento histórico, de esa

manera se podrá proyectar la demanda y por último se deberá determinar la demanda

insatisfecha.

Hay una serie de factores determinantes de las cantidades que los consumidores

desean adquirir de cada bien por unidad de tiempo, tales como las preferencias, la

renta o ingresos en ese período, los precios de los demás bienes y, sobre todo, el

precio del propio bien en cuestión.

1.4.3. Demanda Potencial Insatisfecha

Es la cantidad de bienes o servicios que es probable que el mercado consuma en los

años futuros, sobre la cual se ha determinado que ningún productor actual podrá

satisfacer si prevalecen las condiciones en las cuales se hizo el cálculo.

Aquella sociedad que aún posee necesidades y que no se siente totalmente satisfecha,

de eso se trata la demanda insatisfecha, gracias a ésta, en el estudio de mercado se

puede determinar que existe posibilidades de ingresar un producto o servicio a

competir en un mercado, sin importar cuál sea su naturaleza, pero siempre con un

riesgo tolerante.

1.4.4. Oferta

“Es la cantidad de bienes o servicios que un cierto número de oferentes

(productores) está dispuesto a poner a disposición del mercado a un precio

determinado.” (Baca, 2006)

El propósito que se pretende conseguir a través del análisis de la oferta es determinar

20

o medir las cantidades y las condiciones en que una económica puede y quiere poner

a disposición del mercado un producto o un servicio.

Existen ofertas en las que los productores se encuentran en circunstancias de libre

competencia, otras en la que el mercado se encuentra liderado por unos cuantos

productores; y por último, otras en las que solo existe un solo productor que domina

el mercado.

1.4.5. Marketing

El Marketing es el conjunto de técnicas que a través de estudios de mercado intentan

lograr el máximo beneficio en la venta de un producto.