estudio de diagnóstico esquema de comercialización de ... · estudio de diagnóstico esquema de...

TRANSCRIPT

Publicaciones URF

Estudio de diagnóstico

Esquema de comercialización de seguros en Colombia

María del Pilar Galindoa, Nicolás Torresb Laura Ruízc y Derenis Lópezc,

a Subdirector Desarrollo de Mercados

b Asesor cProfesional Especializado

Unidad de Regulación Financiera, Carrera 8 No. 6c - 38,

Bogotá D.C., Colombia, 21 de abril de 2017

Resumen

En términos generales, el presente documento tiene por objeto analizar el esquema de comercialización de seguros en Colombia, la composición del sector, los actores y canales que intervienen, y los roles que estos desempeñan. Para el efecto, se considerarán estándares y mejores prácticas internacionales, y finalmente se presentan conclusiones y recomendaciones para la estructura colombiana.

Presentado al Consejo de Directivo URF con fechas 25 de noviembre de 2016 y 17 de abril de 2017.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

2

1. INTRODUCCIÓN.

Los seguros desempeñan una función importante en una economía pues mejoran el ambiente de inversión y promueven el desarrollo empresarial y personal. La identificación y asignación de riesgos a través de seguros facilitan las transacciones comerciales y financieras mitigando las pérdidas potenciales así como evaluando y administrando los riesgos de forma eficiente. Como resultado, el mercado de seguros genera señales de precios para la economía en general ayudando a asignar los recursos de forma más efectiva y eficiente. En particular, los seguros son una herramienta adecuada para mitigar choques adversos que afecten la estabilidad económica de los hogares y empresas. En ese sentido, la promoción del acceso y uso de seguros inclusivos puede ayudar como un mecanismo de consolidación de la tendencia de crecimiento de la clase media que se viene dando en los últimos años en el país. Por tal razón, contar con un esquema adecuado de promoción de los seguros contribuye a que cada vez más empresas y hogares accedan a este servicio financiero, lo cual genera un impacto positivo en la economía en general y en la población vulnerable en particular.

Las políticas públicas enfocadas en el aumento en la profundización financiera y la consolidación de la clase media deben ir acompañadas de estándares que propendan por la solidez del sistema financiero y por la existencia de condiciones adecuadas de protección al consumidor financiero. En el caso de la actividad aseguradora es preciso identificar las características de los actores y canales de comercialización, y las necesidades de cobertura de riesgo de la población. Al mismo tiempo, considerar los derechos de los tomadores y asegurados así como la transparencia y la existencia de sana competencia entre los actores que participan en el mercado.

En consideración de lo anterior, en el presente estudio se analiza el esquema de comercialización de seguros en Colombia, con énfasis en la estructura de la intermediación de seguros y los canales masivos de ofrecimiento de seguros; se consideran los estándares internacionales en la materia y se presentan conclusiones y recomendaciones a evaluar.

2. COMERCIALIZACIÓN DE SEGUROS EN COLOMBIA.

2.1. Estructura del sistema. Actores y Canales1.

La comercialización de seguros en Colombia, puede ser realizada directamente por las entidades aseguradoras (compañías y cooperativas de seguros)2, o por medio de actores autorizados legalmente

1 Para efectos del presente estudio, se denominarán “actores” a las entidades autorizadas para realizar venta directa o intermediación de seguros y como “canales” a los esquemas mediante los cuales se desarrolla la comercialización masiva de seguros. 2 Las entidades aseguradoras son las únicas autorizadas por la Ley para desarrollar la actividad aseguradora; ni siquiera, el uso de la intermediación de seguros implica el traslado de dicha autorización. En el capítulo XI de la parte I del Estatuto Orgánico del Sistema Financiero (EOSF) –Decreto 663 de 1993-, se disponen las personas autorizadas y no autorizadas para desarrollar la actividad aseguradora, y se establecen los principios orientadores de la misma, entre otros aspectos.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

3

para realizar la actividad de intermediación de seguros, esto es: sociedades corredoras, agencias de seguros y agentes. Por otra parte, se permite la comercialización masiva de seguros a través de figuras como el uso de red de entidades vigiladas por la Superintendencia Financiera y el de corresponsalía3, sólo para los ramos autorizados y para seguros que cumplan requisitos de estandarización, universalidad y sencillez.4

2.1.1. Venta directa. La venta directa por parte de las entidades aseguradoras corresponde a la forma primaria de comercialización de seguros. Se trata de la entidad utilizando medios propios para realizar la venta de seguros. Para el efecto, las aseguradoras hacen uso de su propia red de oficinas, empleados y canales para brindar información y asesoría a sus clientes o usuarios5. 2.1.2. Intermediación de seguros. La Ley identifica taxativamente a las sociedades corredoras, a las agencias y a los agentes como actores autorizados para realizar intermediación de seguros6. Las sociedades corredoras son sociedades anónimas vigiladas por la Superintendencia Financiera de Colombia, cuya función principal es la de ofrecer, promover y renovar seguros.7 El Código de Comercio8 atribuye a los corredores un “especial conocimiento de los mercados” y la función de actuar como agente intermediario de seguros entre dos o más personas con las que no tiene vínculos o relaciones de “colaboración, dependencia, mandato o representación”.

Por su parte, las agencias de seguros actúan como representantes de una o varias compañías de seguros en un determinado territorio, con unas facultades mínimas de recaudo de dineros, inspección de riesgos y promoción de seguros.9 En materia de supervisión, las agencias y agentes se encuentran sometidas a la responsabilidad de las entidades aseguradoras que les contraten.10

3 Según el artículo 2.36.9.1.2. del Decreto 2555 de 2010, puede ser corresponsal cualquier persona natural o jurídica que atienda al público, siempre y cuando su régimen legal u objeto social se lo permita. También pueden serlo las Cooperativas de ahorro y crédito, las Cooperativas multiactivas e integrales con sección de ahorro y crédito y las Cajas de Compensación Familiar. 4 Decreto 2555 de 2010, parágrafo del artículo 2.31.2.2.2.1. 5 Lo anterior sin perjuicio de que los empleados de la entidad aseguradora o las personas con las que ésta realice la comercialización de los seguros sean consideradas como “personas vinculadas” a la entidad aseguradora en los términos descritos en la Circular 050 de 2015 y para los efectos de la aplicación de dicha Circular. 6 Artículo 40 del EOSF. 7 El requisito de constitución como sociedades anónimas se encuentra previsto en el artículo 101 de la Ley 510 de 1999. Las sociedades corredoras se encuentran definidas en el artículo 40 del Estatuto Orgánico del Sistema Financiero EOSF. 8 Artículos 1340 a 1347. 9 Artículo 41 del EOSF. 10 En algunas referencias de literatura internacional, este tipo de esquema se conoce como “supervisión indirecta” (ver IAIS “Application paper on approaches to supervising the conduct of intermediaries”. Nov. 2016). En Colombia el esquema se encuentra regulado en el artículo 101 de la Ley 510 de 1999 según el cual es la entidad aseguradora la que tiene el deber de velar porque las agencias y agentes que las representan cumplan con los requisitos de idoneidad y demás requisitos legales. Lo anterior no implica el ejercicio de funciones de supervisión por parte de la Superintendencia Financiera de Colombia respecto

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

4

Sociedades corredoras y agencias se distinguen por la forma de representación: mientras las agencias establecen una relación directa con la compañía aseguradora, las sociedades corredoras actúan de manera independiente estableciendo una relación de asesoría calificada en riesgos con el usuario o cliente11.

Finalmente, los agentes de seguros, son personas naturales que pueden desarrollar sus actividades de forma dependiente como agentes colocadores de una compañía de seguros o de manera independiente con sus propios medios. Para el primer caso la relación se produce con un contrato laboral, mientras que para los agentes independientes se hace a través de un contrato mercantil sin cláusulas de exclusividad. Tal como lo dispone la Ley 510 de 1999, las agencias y los agentes operan con la autorización de las aseguradoras que representan, bajo la responsabilidad de éstas; aunque para todos sus efectos la responsabilidad es solidaria. Aspectos comunes de los intermediarios de seguros. El Decreto 2555 de 201012 establece dentro del régimen aplicable a los intermediarios de seguros, las personas autorizadas, comisiones, responsabilidad de las entidades aseguradoras y presupuestos para la

de las agencias y agentes, sino únicamente respecto de las entidades aseguradoras. Adicionalmente debe tenerse en cuenta la derogatoria realizada por el parágrafo 5 del artículo 75 de la Ley 964 de 2005 a la expresión “y agencias colocadoras de seguros” prevista en el numeral 2, literal a) del artículo 325 del EOSF, con lo que se suprimió de la lista de entidades vigiladas por la Superintendencia Financiera de Colombia a estos actores. Con base en estas disposiciones, hoy día dicha Superintendencia no ejerce funciones de inspección, control y vigilancia sobre ninguna de las agencias que operan en el mercado. 11 La Corte Constitucional en Sentencia C-354 del 20 de mayo de 2009, Magistrado Ponente Dr. Gabriel Eduardo Mendoza Martelo señala algunos aspectos que diferencian las sociedades corredoras de las agencias, entre ellos: 1) la actividad propia de los corredores de seguros, si bien no puede ser catalogada como financiera, aseguradora o bursátil, ni se relaciona con el manejo, aprovechamiento o inversión de recursos captados del público, si implica un factor de riesgo social que amerita la especial intervención del Estado. 2) Los agentes colocadores de pólizas de seguros y de títulos de capitalización son personas naturales que promueven la celebración de contratos de seguro y de capitalización y la renovación de los mismos en relación con una o varias compañías de seguros o sociedades de capitalización, por tanto quienes deben velar por que las agencias y agentes que las representen cumplan con los requisitos de idoneidad y por qué se dé cumplimiento al régimen de inhabilidades e incompatibilidades a que se encuentran sujetos y responderán solidariamente por la actividad que éstos realicen, de acuerdo con la delegación que la ley y el contrato les hayan otorgado. La industria aseguradora también ha hecho énfasis en las distinciones existentes entre intermediarios de seguros: 1) los corredores de seguros se caracterizan por actuar para el cliente, manejar grandes volúmenes de primas y contar con un amplio portafolio de productos de diferentes compañías. Su asesoría a los clientes se basa en ajustar los productos que ofrecen las compañías aseguradoras a sus necesidades. 2) Los agentes y agencias, están, por lo general, autorizados por la compañía aseguradora para representar sus intereses y celebrar negocios en su nombre. 3) En cuanto a la responsabilidad que compete al intermediario, las normas le han reconocido al corredor de seguros un régimen de responsabilidad institucional, civil y administrativa, mientras que, respecto de agentes y agencias, se ha dispuesto un régimen de responsabilidad directa de la compañía aseguradora, con la cual se haya promovido el contrato, en virtud del carácter de representación. (Fasecolda. “El rol del intermediario de seguros. Reflexiones comparadas sobre su desarrollo a partir de experiencias internacionales”. Año 2013) 12 Capítulos 1 y 2 del Título 1 del Libro 30, Parte 2, del Decreto 2555 de 2010.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

5

supervisión. Esta misma norma, establece condiciones mínimas de idoneidad y profesionalismo13 que exigen a los intermediarios de seguros poseer conocimientos suficientes sobre la actividad14. El Decreto 2555 de 201015 también determina que la remuneración de los intermediarios, comisiones y formas de pago se hacen de conformidad con los convenios que libremente celebren intermediarios de seguros y entidades aseguradoras; muy similarmente lo refiere el Código de Comercio16 para corredores, señalando que la remuneración de los mismos se fija bajo estipulación de la partes, distribuida en proporciones iguales entre las mismas, salvo pacto en contrario. Adicionalmente, resulta relevante mencionar la expedición por parte de la Superintendencia Financiera de Colombia de la Circular 050 de 2015, con la que, entre sus disposiciones, se crea el Sistema Unificado de Consulta de Intermediarios de Seguros (SUCIS) que entrará en vigencia en el año 2017. Con este Sistema las aseguradoras y las sociedades corredoras de seguros deberán habilitar un enlace que permita consultar, a través del sitio web de la Superintendencia información relacionada con personas naturales vinculadas y con los intermediarios de seguros (para el caso de las aseguradoras) con los que hayan contratado la colocación de productos de seguros. Dicha Circular introduce el concepto de “personas naturales vinculadas” con el que quedarán sujetos a registro en el SUCIS todas las personas naturales que tengan cualquier tipo de relación contractual (comercial, laboral, o cualquier otra naturaleza) con una aseguradora, agencia o agente de seguros, o cualquier persona natural que ejerza la colocación de seguros, entendida como el conjunto de actividades de asesoría y acompañamiento en la adquisición de productos de seguros. Esta norma también fija algunas disposiciones relacionadas con: protección de los consumidores financieros; acreditación de idoneidad y capacidad técnica y profesional de personas naturales vinculadas; deber de información por parte de las entidades de seguros y vigilancia de su cumplimiento por parte de las personas naturales vinculadas autorizadas por ellas para comercializar seguros; y responsabilidades de la junta directiva frente a la acreditación de idoneidad y el cumplimiento de deber de información. Esquema de la intermediación de seguros. Con el siguiente gráfico se muestra la estructura general del esquema de intermediación de seguros en Colombia:

13 Es importante tener en cuenta que existen normas especiales de idoneidad e inscripción que deben cumplir los intermediarios de las administradoras de riesgos laborales. Estos intermediarios deben cumplir exigencias de inscripción e idoneidad previa ante el Ministerio de Trabajo (Decreto 1637 de 2013, modificado por el Decreto 60 de 2015). Adicionalmente, es necesario aclarar que los intermediarios que participan en contratación de seguros con entidades del Estado, están obligados a cumplir con requisitos específicos contenidos en el Estatuto General de Contratación Pública. 14 Artículo 2.30.1.1.3 15 Artículo 2.30.1.1.4. 16 Artículo 1341.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

6

Gráfico 1. Esquema de intermediarios de seguros.

Fuente: EOSF. Elaboración URF.

2.1.3. Comercialización masiva. Según la normatividad vigente17, por comercialización masiva de seguros se entiende la distribución de pólizas de los ramos autorizados a través del uso de red y de corresponsales, siempre que cumplan con las condiciones de universalidad, sencillez y estandarización. De esta manera, en Colombia es posible esta forma de comercialización través de dos figuras: el uso de red de las entidades vigiladas por la Superintendencia Financiera de Colombia y la utilización de corresponsales. Uso de red18. Conforme las disposiciones del EOSF19 y Ley 389 de 199720, se faculta a las entidades vigiladas por la Superintendencia Financiera de Colombia para actuar entre ellas como prestadores y usuarios de sus redes de oficinas, empleados y sistemas de información, entre otros. Con esta facultad, el Decreto 2555 de 201021 establece que las entidades aseguradoras y los intermediarios de seguros pueden hacer comercialización masiva de seguros mediante la red de los establecimientos de crédito, las sociedades

17 Numeral 4 del artículo 2.31.2.2.1 del Decreto 2555 de 2010. 18 Conforme lo dispuesto en el artículo 2.34.1.1.1. del Decreto 2555 de 2010, se entiende por Red el conjunto de medios o elementos a través de los cuales sus prestadores suministran los servicios del usuario de la red al público, formando de ésta, entre otros, las oficinas, los empleados y los sistemas de información. 19 Artículo 93. 20 Artículo 5. 21 Artículos 2.31.2.2.2 y 2.31.2.2.5.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

7

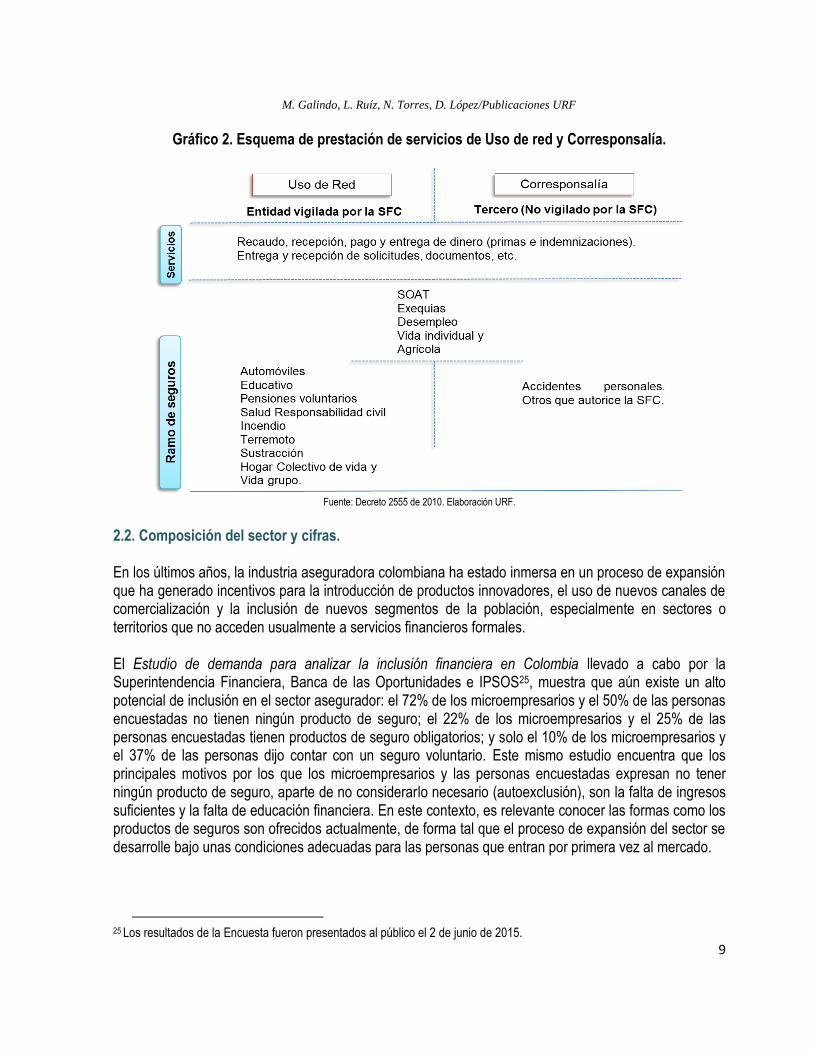

comisionistas de bolsa de valores, las comisionistas independientes de valores, las sociedades administradoras de depósitos centralizados de valores, las Sociedades Especializadas en Depósitos y Pagos Electrónicos –SEDPE. Corresponsalía. La corresponsalía surge como una iniciativa del Plan Nacional de Desarrollo 2006-2010 con el que se planteó el objetivo de incrementar el acceso a los servicios financieros formales por parte de la población colombiana. Este mismo criterio fue acogido en el Conpes 3424 de 2006 en el cual se expuso la íntima relación que existe entre el acceso formal a servicios financieros y el PIB per cápita y se destacó la importancia de la formalización de estos canales de acceso a productos financieros. En respuesta, a los largo de estos años la regulación ha hecho esfuerzos por instituir a los corresponsales como mecanismos de cobertura para la inclusión financiera. Lo que tenemos hoy, en materia de seguros, son personas naturales o jurídicas habilitadas para actuar como corresponsales, contemplando dentro de su objeto social el desarrollo de esta actividad, que debe funcionar con total independencia e individualización de documentos y registros de la actividad económica principal del canal. En este sentido, el Decreto 2555 de 201022 establece los servicios financieros que pueden ser prestados a través de corresponsales, las condiciones para la realización de las actividades de corresponsal, contenido de los contratos, publicidad y entrega de documentación e información a los clientes y usuarios, modalidades de servicios y ramos de seguros que pueden comercializarlas entidades aseguradoras por medio de corresponsales, entre otros aspectos. A su turno, la Superintendencia Financiera de Colombia expidió la Circular 049 del 7 de diciembre 2016, modificatoria de la Circular Básica Jurídica de la SFC, en la cual se establecen las reglas para la prestación de servicios de las entidades aseguradoras a través de corresponsales. En dicha Circular se incluyeron aspectos relacionados con la idoneidad que deben tener los corresponsales en relación con la celebración del contrato de seguro y las condiciones mínimas de que debe tener la póliza conforme con los criterios de sencillez, universalidad y estandarización23. Aspectos comunes a los canales de comercialización masiva. o Requisitos: Para la comercialización masiva de seguros a través de canales es requisito esencial el cumplimiento de los criterios de universalidad, sencillez y estandarización. En este sentido, la normatividad vigente ha definido la universalidad como una característica consistente en que las pólizas de los ramos de seguros autorizados para ser comercializados deben proteger intereses asegurables y riesgos comunes

22 Ver título 9 del Libro 36 de la parte 2 y artículos 2.36.9.1.17 a 2.36.9.1.20 del Decreto 2555 de 2010. 23 En ese sentido se exige que la información contenida en la póliza y la delimitación del riesgo en la misma sea clara, de manera que permita a los consumidores financieros identificar si el riesgo que quieren asegurar se encontraría amparado por la póliza. Adicionalmente dispone la norma que los seguros que se comercialicen a través de corresponsales no pueden incluir exclusiones, salvo cuando: cuando no sea posible limitar la cobertura mediante la redacción del amparo o cuando el evento a excluir no pueda identificarse mediante los mecanismos de comprobación de asegurabilidad, esto, es mediante los mecanismos mínimos establecidos en dicha Circular para identificar el estado del riesgo y la asegurabilidad del consumidor financiero.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

8

a todas las personas; la sencillez hace referencia a que las pólizas sean de fácil comprensión y manejo para las personas; y la estandarización consistente en que el texto de las pólizas de los ramos de seguros autorizados sea igual para todas las personas según la clase de interés que se proteja y por lo tanto, no deben exigirse condiciones específicas ni tratamientos diferenciales a los asegurados.24

o Responsabilidad. El uso de canales de masivos se hace bajo responsabilidad exclusiva de la entidad aseguradora, lo que implica adicionalmente que la misma no queda exonerada del cumplimiento de deberes de conocimiento del cliente. o Independencia. El uso de canales masivos no implica modificación alguna de la naturaleza y régimen de quienes se contratan para estos servicios. La actividad de corresponsal o la prestación de la red se realiza de manera independiente a la actividad económica principal del corresponsal o prestador de la red. o Contratación y aprobación previa. Para el uso de los dos canales, corresponsalía y uso de red, debe antecederse la celebración de un contrato que debe ser aprobado por la Superintendencia Financiera de Colombia de manera previa. o Información al supervisor. La entidad aseguradora tiene la obligación de poner a disposición de la Superintendencia Financiera de Colombia información actualizada de sus canales, modelos de contratos y de las pólizas de seguros que se comercializan a través de los mismos, entre otros.

o Supervisión: Los corresponsales actúan para esta actividad por cuenta y bajo la responsabilidad de la entidad aseguradora; la Superintendencia Financiera de Colombia supervisa la actividad de la corresponsalía en las aseguradoras. En uso de red, la supervisión de los usuarios y prestadores de la red la ejerce la Superintendencia Financiera de Colombia, en tanto corresponden a entidades objeto de su supervisión. Esquema de la comercialización masiva de seguros a través de uso de red y corresponsalía. Con el siguiente gráfico se muestra la estructura general del esquema de comercialización masiva de seguros en Colombia a través del uso de red y la corresponsalía:

24 Definiciones tomadas del Decreto 2555 de 2010, artículo 2.31.2.2.1.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

9

Gráfico 2. Esquema de prestación de servicios de Uso de red y Corresponsalía.

Fuente: Decreto 2555 de 2010. Elaboración URF.

2.2. Composición del sector y cifras. En los últimos años, la industria aseguradora colombiana ha estado inmersa en un proceso de expansión que ha generado incentivos para la introducción de productos innovadores, el uso de nuevos canales de comercialización y la inclusión de nuevos segmentos de la población, especialmente en sectores o territorios que no acceden usualmente a servicios financieros formales.

El Estudio de demanda para analizar la inclusión financiera en Colombia llevado a cabo por la Superintendencia Financiera, Banca de las Oportunidades e IPSOS25, muestra que aún existe un alto potencial de inclusión en el sector asegurador: el 72% de los microempresarios y el 50% de las personas encuestadas no tienen ningún producto de seguro; el 22% de los microempresarios y el 25% de las personas encuestadas tienen productos de seguro obligatorios; y solo el 10% de los microempresarios y el 37% de las personas dijo contar con un seguro voluntario. Este mismo estudio encuentra que los principales motivos por los que los microempresarios y las personas encuestadas expresan no tener ningún producto de seguro, aparte de no considerarlo necesario (autoexclusión), son la falta de ingresos suficientes y la falta de educación financiera. En este contexto, es relevante conocer las formas como los productos de seguros son ofrecidos actualmente, de forma tal que el proceso de expansión del sector se desarrolle bajo unas condiciones adecuadas para las personas que entran por primera vez al mercado.

25 Los resultados de la Encuesta fueron presentados al público el 2 de junio de 2015.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

10

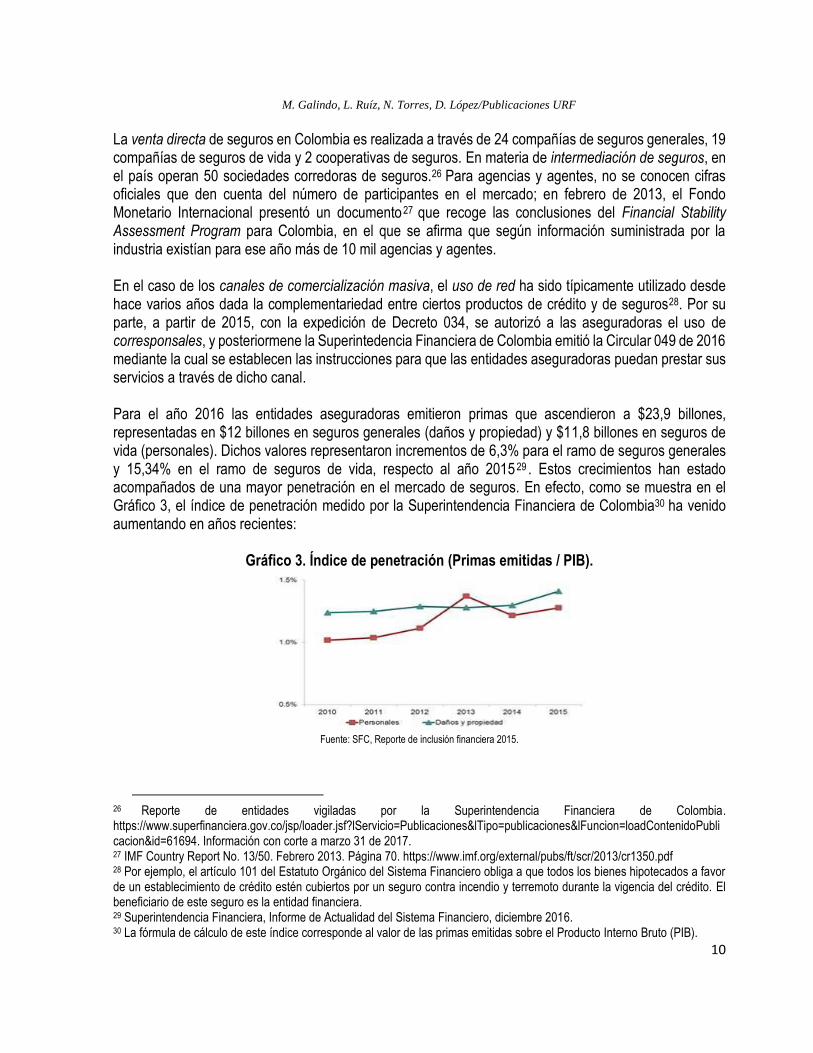

La venta directa de seguros en Colombia es realizada a través de 24 compañías de seguros generales, 19 compañías de seguros de vida y 2 cooperativas de seguros. En materia de intermediación de seguros, en el país operan 50 sociedades corredoras de seguros.26 Para agencias y agentes, no se conocen cifras oficiales que den cuenta del número de participantes en el mercado; en febrero de 2013, el Fondo Monetario Internacional presentó un documento27 que recoge las conclusiones del Financial Stability Assessment Program para Colombia, en el que se afirma que según información suministrada por la industria existían para ese año más de 10 mil agencias y agentes. En el caso de los canales de comercialización masiva, el uso de red ha sido típicamente utilizado desde hace varios años dada la complementariedad entre ciertos productos de crédito y de seguros28. Por su parte, a partir de 2015, con la expedición de Decreto 034, se autorizó a las aseguradoras el uso de corresponsales, y posteriormene la Superintedencia Financiera de Colombia emitió la Circular 049 de 2016 mediante la cual se establecen las instrucciones para que las entidades aseguradoras puedan prestar sus servicios a través de dicho canal. Para el año 2016 las entidades aseguradoras emitieron primas que ascendieron a $23,9 billones, representadas en $12 billones en seguros generales (daños y propiedad) y $11,8 billones en seguros de vida (personales). Dichos valores representaron incrementos de 6,3% para el ramo de seguros generales y 15,34% en el ramo de seguros de vida, respecto al año 2015 29 . Estos crecimientos han estado acompañados de una mayor penetración en el mercado de seguros. En efecto, como se muestra en el Gráfico 3, el índice de penetración medido por la Superintendencia Financiera de Colombia30 ha venido aumentando en años recientes:

Gráfico 3. Índice de penetración (Primas emitidas / PIB).

Fuente: SFC, Reporte de inclusión financiera 2015.

26 Reporte de entidades vigiladas por la Superintendencia Financiera de Colombia. https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublicacion&id=61694. Información con corte a marzo 31 de 2017. 27 IMF Country Report No. 13/50. Febrero 2013. Página 70. https://www.imf.org/external/pubs/ft/scr/2013/cr1350.pdf 28 Por ejemplo, el artículo 101 del Estatuto Orgánico del Sistema Financiero obliga a que todos los bienes hipotecados a favor de un establecimiento de crédito estén cubiertos por un seguro contra incendio y terremoto durante la vigencia del crédito. El beneficiario de este seguro es la entidad financiera. 29 Superintendencia Financiera, Informe de Actualidad del Sistema Financiero, diciembre 2016. 30 La fórmula de cálculo de este índice corresponde al valor de las primas emitidas sobre el Producto Interno Bruto (PIB).

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

11

Particularmente para el año 2015, tanto el índice de seguros generales como el de vida se incrementaron en alrededor de 0,1% del PIB respecto a 2014. En relación con la penetración relativa a ramos específicos, la el Reporte de Inclusión Financiera muestra que los ramos en los cuales se han logrado los mayores niveles de inclusión son vida grupo deudores y accidentes personales31, con coberturas de 25,7% y 23,2% de la población del país, respectivamente; los ramos de seguros generales presentan menores niveles de inclusión siendo el más alto el del ramo de desempleo con el 6,6%. Este comportamiento se explica para algunos seguros por su obligatoriedad o por su asociación con otros productos financieros.

Gráfico 4. Personas aseguradas en seguros personales y en seguros de daños (como % de la

población total)

Fuente: SFC, Reporte de inclusión financiera 2015.

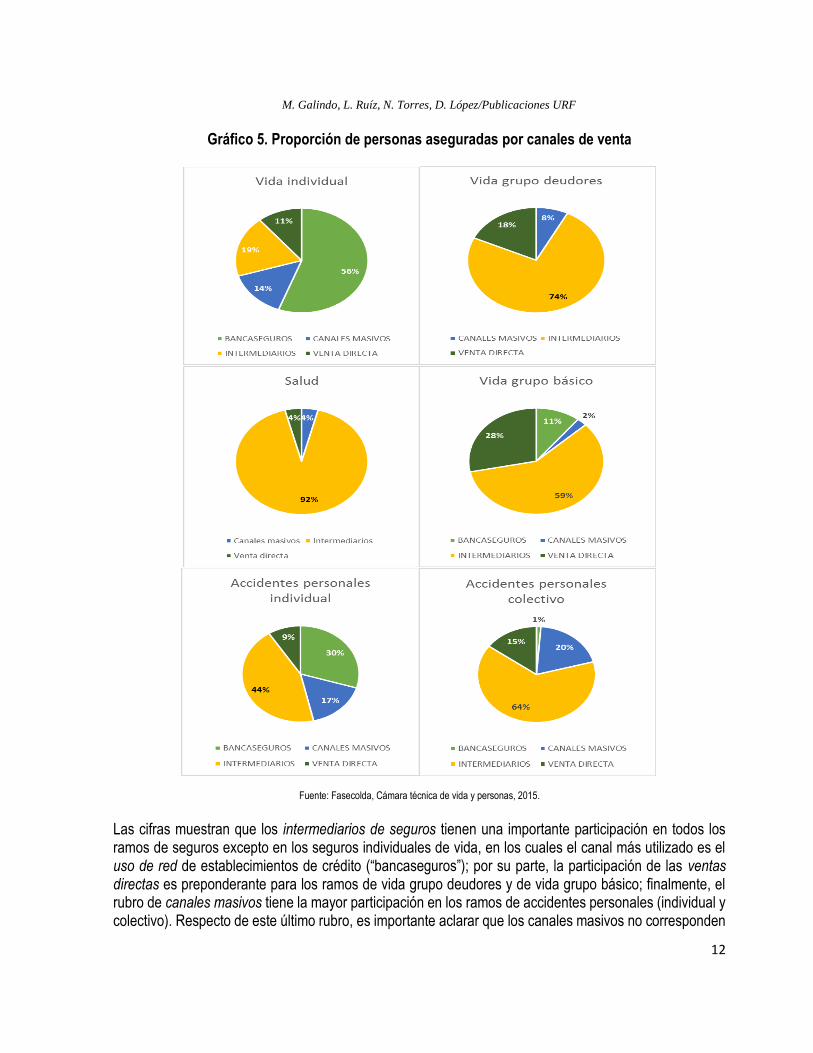

Cada actor o canal ha ido adquiriendo un rango de participación en el mercado que revela cuáles son los nichos en que los que, de acuerdo con las operaciones y ramos de comercialización que tienen autorizados, han desarrollado su especialización. En el Gráfico 5, se muestran las participaciones de los actores y canales de comercialización en varios rubros de seguros personales y de vida, de acuerdo con cifras reportadas por la Federación de Aseguradores Colombianos (Fasecolda)32.

31 No incluye SOAT. 32 Datos recopilados por la Cámara Técnica de Vida y Personas de Fasecolda.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

12

Gráfico 5. Proporción de personas aseguradas por canales de venta

Fuente: Fasecolda, Cámara técnica de vida y personas, 2015.

Las cifras muestran que los intermediarios de seguros tienen una importante participación en todos los ramos de seguros excepto en los seguros individuales de vida, en los cuales el canal más utilizado es el uso de red de establecimientos de crédito (“bancaseguros”); por su parte, la participación de las ventas directas es preponderante para los ramos de vida grupo deudores y de vida grupo básico; finalmente, el rubro de canales masivos tiene la mayor participación en los ramos de accidentes personales (individual y colectivo). Respecto de este último rubro, es importante aclarar que los canales masivos no corresponden

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

13

a la utilización del canal de corresponsales, dado que la circular reglamentaria de la Superintendencia Financiera sobre el tema fue emitida en 2016, mientras que los datos corresponden a 2015. Por tanto, el uso de corresponsales aún no se había implementado aunque ya se había permitido normativamente. En consultas con el supervisor y con el gremio asegurador, hemos tenido conocimiento de que este rubro corresponde en su mayoría a seguros colectivos tomados por empresas de servicios públicos, grandes superficies, tiendas, concesionarios, etc. Con esta información es posible determinar tres aspectos importantes: (i) todos los actores y canales dispuestos normativamente para la comercialización de seguros son relevantes, cada uno con su espacio de participación dentro del mercado asegurador, (ii) esta segmentación de participaciones justifica diferencias en los requisitos de idoneidad, profesionalismo, asesoría e información para distintos actores y canales, correspondientes con el nivel de complejidad de los productos en los que cada uno de ellos participa y, (iii) el sector identifica otra categoría de comercialización que no corresponde a los actores y canales que están establecidos por la normativa vigente. En este último aspecto, vale la pena establecer las condiciones bajo las cuales se ofrecen los seguros colectivos y contrastar la utilización de estos seguros como “canales masivos” con lo que la norma ha establecido como canales de comercialización masiva, particularmente el canal de corresponsales.

3. EL SEGURO COLECTIVO NO ES UN CANAL DE COMERCIALIZACIÓN.

Los seguros colectivos o de grupo han sido ampliamente utilizados en Colombia como mecanismo de previsión a riesgos de distintos nichos sociales. La definición de este tipo se seguros se concluye de las disposiciones del Código de Comercio colombiano; es el caso del artículo 1064 conforme el cual “Si, por ser colectivo, el seguro versa sobre un conjunto de personas o intereses debidamente identificados, el contrato subsiste, con todos sus efectos, respecto de las personas o intereses extraños a la infracción.

Pero si entre las personas o intereses sobre que versa el seguro existe una comunidad tal que permita considerarlos como un solo riesgo a la luz de la técnica aseguradora, las sanciones de que tratan los artículos 1058 y 1060 inciden sobre todo el contrato.” (cursiva fuera de texto).

Esta colectividad hace parte de una de las modalidades de seguros que se pueden adoptar: un seguro puede ser individual o colectivo dependiendo del número de tomadores o asegurados de la relación contractual.

En concepto de la Superintendencia Financiera de Colombia: “El seguro colectivo comprende diversos intereses asegurados cubiertos bajo una misma póliza, cuyas condiciones generales y particulares rigen para todos los titulares de dichos intereses, con la caracterización de que las calidades de tomador y asegurado no confluyen en una misma persona.33”

33 Superintendencia Financiera de Colombia. Concepto No. 2003021900-1 del 15 de julio 2003.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

14

Para definir los elementos del seguro colectivo34 se ha previsto que: 1). Los seguros de modalidad colectiva están dirigidos a sujetos que comparten una condición en común respecto del tomador, quien actúa para el efecto “por cuenta de un tercero”35. 2). Quien funja como tomador del seguro está cargo del pago de las primas que se causen durante la vigencia del seguro. Es al tomador a quien le incumben las obligaciones del contrato y éste sólo está liberado de las prestaciones que únicamente pueden ser cumplidas por el asegurado mismo, dentro de la cuales no se encuentra la de pagar el costo de la respectiva póliza.36 De acuerdo con la normatividad vigente, existen algunos tipos de seguros para los que la connotación de colectivo es obligatoria, tal es el caso del seguro previsional de invalidez y sobrevivientes (artículo 108 de la Ley 100 de 199337), y muy especialmente aquellos casos en los que las instituciones financieras actúan como tomadoras de seguros por cuenta de sus deudores, en seguros asociados a créditos con garantía hipotecaria para los que se dispone convenir el seguro de forma grupal (artículo 2.36.2.2.2 del Decreto 2555 de 2010).

No obstante, el uso de los seguros colectivos o de grupo ha venido también siendo promovido por la industria aseguradora buscando ofrecer cobertura a un segmento de potenciales usuarios que ya son clientes de entidades prestadoras de bienes y servicios como lo son las grandes superficies, empresas de servicios públicos, concesionarios, entre otros. El mercado asegurador ha destacado que: “a) instrumentos como las empresas de servicios públicos constituyen “canales masivos” eficientes para la distribución de microseguros, b) la cobertura de servicios públicos abarca un importante porcentaje de la población, que supera sustancialmente los índices de bancarización, c) para este tipo de servicios existe la cultura de pago; el nicho de población de ingresos bajos ya está acostumbrados a realizar pagos frecuentes a las empresas de servicios públicos, c) la factura de servicios públicos constituye un método de recaudo efectivo; d) para la empresa de servicios públicos se generan ingresos adicionales, se contribuye a la fidelización de sus clientes y se contribuye al afianzamiento de la marca” 38. Estas razones se extienden a la motivación para el uso de otros aliados como grandes superficies, concesionarios, etc.

En muchas ocasiones, estos mecanismos buscan el ofrecimiento masivo de seguros y en esos eventos la labor realizada guarda cercanas similitudes con mecanismos de comercialización que han sido expresamente regulados, generando arbitrajes regulatorios y preocupaciones sobre la protección de tomadores o asegurados y la realización de prácticas lesivas de la sana competencia. Estas inquietudes han sido objeto de pronunciamientos por parte del supervisor39.

34 Corte Suprema de Justicia. Sala de Casación Civil. M.P. Edgardo Villamil Portilla. Sentencia del 30 de junio de 2011. Expediente 76001-31-03-006-1999-00019-01. - Consejo de Estado, Sentencia de 5 de marzo de 1999. – Consejo de Estado, Sentencia de julio 6 de 2005, expediente 11.575. 35 Conforme lo previsto en los artículos 1039 y 1042 del Código de Comercio. 36 Artículo 1039 ibídem. 37 El art. 108 de la Ley 100 de 1993 establece la obligación de las administradoras de fondos de pensiones de suscribir seguros que garanticen los aportes adicionales necesarios para financiar las pensiones de invalidez y sobrevivientes, los cuales deben ser colectivos y de participación 38 Revista Fasecolda. No. 129. Año 2009. Pág. 29 y 30. Por: Victoria Eugenia Bejarano de la Torre. 39 Por ejemplo, en el Concepto 2011055963-001 del 12 de septiembre de 2011, la Superintendencia Financiera aclara que una Gran Superficie no puede ser prestadora de red por no ser una entidad vigilada. Así mismo, reitera que el numeral 2 del artículo

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

15

Con la implementación del canal de comercialización masiva a través de corresponsales, se busca que entidades tales como empresas de servicios públicos, grandes superficies, concesionarios, etc., cuenten con una figura bajo la cual pueden ofrecer productos de seguros en sus establecimientos, sujetos a los criterios de sencillez, universalidad y estandarización. Por este motivo, es importante que se pueda distinguir claramente cuando una entidad actúa bajo la figura de corresponsal y cuando actúa como tomador de un seguro colectivo. De otro modo, el sector se enfrentaría a situaciones de arbitraje que podrían ir en detrimento de la protección al consumidor financiero y podrían significar el inadecuado cumplimiento de los estándares de idoneidad, profesionalismo, deber de asesoría e información.

4. ESTÁNDARES INTERNACIONALES.

Las figuras de comercialización de seguros que actualmente se utilizan en Colombia concuerdan en buena parte con las prácticas que han sido desarrolladas en otros países. En el presente capítulo se presentan algunos aspectos relevantes de la experiencia internacional que pudieran permitir identificar estándares aplicables a la problemática local40.

4.1. Intermediación de seguros. El esquema de intermediación de seguros es muy similar en la mayoría de países consultados:

corredores que tienen una relación directa con el cliente y agentes vinculados muy estrechamente con la entidad aseguradora. Los Principios Básicos de la Asociación Internacional de Supervisores de Seguros (IAIS, por sus siglas en inglés) señalan que los intermediarios de seguros sirven como importantes canales de distribución de seguros, por lo cual su buena conducta es esencial para promover la confianza en los mercados de seguros, y que la adopción de buenas prácticas de conducta de negocios por parte de los intermediarios ayuda a garantizar que los consumidores estén suficientemente informados sobre los productos de seguros antes de su adquisición, por lo que se recomienda que el supervisor de cada jurisdicción fije e imponga requisitos para la conducta de los intermediarios de seguros, con el fin de garantizar que realicen sus negocios de forma profesional y transparente.

Según la IAIS, los intermediarios se clasifican en dos categorías: a) cuando actúan principalmente en representación de la aseguradora, se denominan “agentes” o “productores”, y pueden estar vinculados a una o a varias aseguradoras; b) cuando actúan principalmente a nombre del cliente, se conocen como “corredores” o “asesores financieros independientes”; son independientes de las aseguradoras y pueden ofrecer cualquier producto disponible en el mercado.

188 del Estatuto Orgánico del Sistema Financiero prohíbe a las entidades aseguradoras “…abonar o pagar comisiones o,

en general, emplear cualquier otra modalidad de remuneración por la labor de intermediación a personas distintas

de las sociedades corredoras, agencias o agentes autorizados…”. 40 Particularmente nos referiremos a la experiencia internacional en intermediación de seguros, comercialización masiva y seguro colectivo. Con la investigación realizada se concluyó la exclusión del análisis de la venta directa, considerando que el caso colombiano, en lo que a esquema de comercialización de seguros respecta, se ajusta a las prácticas internacionales.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

16

En materia de autorización y registro, los países y organismos internacionales, reconocen la

importancia de la autorización previa para corredores de seguros; mientras para los agentes se destaca la necesidad de un registro generalmente administrado por las entidades aseguradoras. Este mismo organismo, recomienda que todos los intermediarios de seguros deban cumplir un proceso de registro y autorización con el supervisor correspondiente, previo al inicio de sus operaciones. Para el efecto destaca la necesidad de establecer la facultad del supervisor de tomar acción contra los intermediarios de seguros que estén ejerciendo sin el registro y autorización requeridos, así como de poder decidir si establece el requisito de autorización a nivel individual o por entidad o segmento de seguro. De esta manera, se pueden establecer distintas autorizaciones considerando los distintos niveles de complejidad y riesgo, así como emitir autorizaciones con renovación periódica, para garantizar la revisión del cumplimiento de los requisitos de autorización. Según la Ley chilena, los corredores y agentes de ventas deben inscribirse en el Registro de la Superintendencia de Valores y Seguros, en el ramo o ramos correspondientes. En este país, a las personas que actúen por cuenta de corredores se les exigen los mismos requisitos que a los agentes de las aseguradoras y son los corredores quienes deben llevar un registro de estas personas. En este país, los agentes no pueden prestar sus servicios en más de una aseguradora por grupo de seguros.

En el caso de España41, se establece la obligación de los intermediarios de seguros de figurar en el Registro de Corredores de la Dirección General de Seguros y Fondos de Pensiones (DGSFP), dentro del que reposa información sobre: ramos de seguro y clases de riesgos en que se proyecte mediar; principios rectores y ámbito territorial de su actuación; y mecanismos para la solución de quejas y reclamaciones. De otra parte, las aseguradoras son las encargadas de la inscripción de sus agencias y agentes exclusivos y se les imputa la responsabilidad civil profesional por todas las actividades de estos. Las agencias o agentes sin exclusividad son las encargadas de su propio registro, para lo cual deben acreditar que todas las aseguradoras con las que vayan a celebrar el contrato de agencia asumen la responsabilidad civil empresarial de sus agentes o, de no ser así, deben contar con los seguros de responsabilidad civil empresarial respecto de las actividades que no estén cubiertas por las aseguradoras.

En países como México, para actuar como intermediario de seguros se requiere autorización de la Comisión Nacional de Seguros y Fianzas (CNSF), la cual podrá otorgarse por operaciones o ramos. Por otra parte, las personas naturales vinculadas deben solicitar la autorización por conducto de la aseguradora o del intermediario y no podrán prestar sus servicios a otras aseguradoras. El resto de agentes pueden intermediar para una o varias aseguradoras, sin sujeción a directrices, instrucciones o normas de estas instituciones, y no tiene la obligación de intermediar en un número determinado de seguros ni de dedicar un tiempo determinado a sus actividades de intermediación.

Para la supervisión de los intermediarios de seguros, IAIS recomienda la supervisión permanente

y reconoce que en algunas jurisdicciones se supervisa a algunos intermediarios a través de “supervisión indirecta” por parte de las aseguradoras.

41 Ley 26 de 2006.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

17

Al respecto, IAIS explica que este enfoque puede ser apropiado para agentes, pero no para corredores. En todo caso, el supervisor debe tener la potestad de tomar acciones contra las aseguradoras que cooperen con intermediarios que se encuentren en incumplimiento de las normas, así como de verificar que las aseguradoras: i) realicen de forma adecuada los procesos y conserven la documentación relacionada con las actividades realizadas a través de intermediarios; ii) cuenten con mecanismos de manejo de quejas e imprevistos en relación con las actividades de sus intermediarios; y iii) solo utilicen intermediarios de seguros autorizados. En este sentido, dentro de los países consultados se advierte que en jurisdicciones como Chile, la SVS vigila a todos los corredores mientras que ejerce “supervisión indirecta” sobre los agentes. Al respecto, la Ley de Seguros establece que son responsabilidad de la aseguradora las infracciones, errores u omisiones en que puedan incurrir sus agentes en el desarrollo de su actividad, mientras que las acciones de los corredores son de su propia responsabilidad. En España, se encuentran en el ámbito de inspección de la DGSFP los corredores de seguros y los agentes de seguros que no tengan exclusividad. Por su parte, la vigilancia de la actividad de los agentes de seguros exclusivos se realiza a través de los controles impuestos a la aseguradora correspondiente. Por su parte, el Reglamento de Agentes de Seguros y de Fianzas de México indica que están sujetos a la inspección de la CNSF los agentes que sean personas jurídicas, mientras que las personas naturales actúan bajo la supervisión de las aseguradoras correspondientes. En lo que se refiere al deber de información y asesoría, estos conceptos gozan de amplio

reconocimiento en los diferentes países, y son introducidos en todas las regulaciones para garantizar que los usuarios y clientes puedan tomar decisiones adecuadamente informadas.

Los principios de IAIS recomiendan que los supervisores requieran, tanto a las aseguradoras como a los intermediarios de seguros, que la promoción de sus productos y servicios se realice de forma clara, honesta y no engañosa. Las aseguradoras tienen la responsabilidad de proveer información adecuada y completa a los intermediarios que la utilizan para proveer asesoría a sus clientes. En general, se establece que la información entregada al cliente debe cumplir las siguientes condiciones: a) ser entregada antes del momento de la venta, b) ser fácilmente comprensible y estar escrita en lenguaje sencillo, c) ser consistente con el resultado que razonablemente espere conseguir la mayoría de compradores del producto, d) indicar claramente la base para la reclamación de beneficios y cualquier limitación o exclusión significativa, e) no ocultar, disminuir u opacar anuncios o advertencias importantes. De acuerdo a los antedichos principios, también se establece que los supervisores deben requerir que los intermediarios de seguros divulguen a sus clientes, como mínimo: los términos y condiciones del contrato entre intermediario y cliente, la relación que tienen con la aseguradora, e información sobre su base de remuneración, en los casos en que exista un potencial conflicto de interés. IAIS recomienda que al fijar requisitos de divulgación de información, se puedan considerar diferentes criterios como la naturaleza del seguro ofrecido, el nivel de sofisticación del cliente, o el medio por el cual el seguro se está distribuyendo.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

18

En este tema, la Ley de Seguros de Chile establece que los corredores de seguros deben entregar a todos sus clientes información sobre la diversificación de sus negocios y de las compañías con que trabajen. Por su parte, la Directiva 2016/97 de la Unión Europea establece que los Estados europeos deben garantizar que los intermediarios proporcionen a los clientes la información sobre su identidad y condición de intermediario, si ofrecen asesoría en relación con los productos vendidos, los procedimientos para presentar quejas, el registro en el que está inscrito, si el intermediario representa al cliente o a la aseguradora, si poseen una participación directa o indirecta de 10% o superior en los derechos de voto o en el capital de una aseguradora, si una aseguradora o la matriz de una aseguradora posee una participación directa o indirecta de 10% o superior en los derechos de voto o en el capital del intermediario, si facilitan asesoramiento basado en un análisis objetivo y personal, sobre la base de un número suficiente de contratos de seguro ofrecidos en el mercado, si están contractualmente obligados a realizar actividades de distribución de seguros exclusivamente con una o varias empresas de seguros, y la naturaleza de la remuneración recibida en relación con el contrato de seguro.

En relación con la asesoría, IAIS define que ésta va más allá de la provisión de información y se refiere específicamente a la entrega de una recomendación sobre la conveniencia de un producto para las necesidades del cliente. La asesoría debe considerar el conocimiento, experiencia, prioridades, circunstancias, situación financiera y perfil de riesgo del cliente. Si el cliente decide no recibir asesoría, es recomendable que se solicite la firma de una declaración en este sentido. Además, los supervisores deben requerir que tanto las aseguradoras como los intermediarios gestionen de forma adecuada los potenciales conflictos de interés que puedan afectar la asesoría prestada a sus clientes. En el caso de Perú42, se establece que los corredores de seguros deben brindar información al contratante o asegurado respecto de su función de asesoría, resaltando la función que cumplirán ante la ocurrencia de un siniestro. Además, deben mantener canales de comunicación disponibles con la finalidad de absolver las consultas de los usuarios, brindar una adecuada atención en caso de siniestro y entregar información sobre los alcances de la cobertura de la póliza, entre otros. La idoneidad y profesionalismo de los actores que intervienen como comercializadores de seguros

es un requisito fundamental para todos los países.

Los Principios Básicos de IAIS recomiendan a los supervisores requerir que los intermediarios de seguros tengan niveles apropiados de conocimiento, experiencia profesional, integridad y competencia. Para ello, se indica que el conocimiento profesional se puede obtener por experiencia, educación o práctica, pero se precisa que, para demostrar que se ha adquirido un cierto nivel de conocimiento profesional, es preferible documentar la obtención de las acreditaciones profesionales relevantes. Estas acreditaciones pueden ser diferenciadas de acuerdo a los segmentos en que se está intermediando. En todo caso, los intermediarios deberían tener políticas de evaluación de integridad, tales como verificación de antecedentes penales e historial laboral, e implementar evaluaciones periódicas de competencia para todos sus empleados. El supervisor también puede solicitar la publicación de un código de conducta por parte de los intermediarios para garantizar la integridad profesional.

42 Resolución SBS No. 3199 de 2013.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

19

Al respecto, la Directiva 2016/97 de la Unión Europea ha establecido que los Estados europeos deben implantar y publicar mecanismos para controlar y evaluar los conocimientos y competencias de los intermediarios de seguros sobre la base de, por lo menos, 15 horas de formación o desarrollo profesional al año, demostrables mediante la obtención de un certificado. Estas condiciones deben ser adaptables a las actividades concretas de distribución y los productos vendidos. Se ha dispuesto que los supervisores no tienen la obligación de exigir los requisitos de conocimientos y competencias a los empleados de las aseguradoras o los intermediarios, sino de requerir a las entidades que los comprueben. En España, la Ley 26 de 2006 ha establecido que en los Registros de Corredores y de Agentes se debe acreditar la superación de un curso de formación o una prueba de aptitud, por parte de los corredores y agentes que sean personas naturales o de la mitad de las personas que integren la dirección de las sociedades de correduría o de agencia. Así mismo, en las sociedades de correduría y de agencia, al menos la mitad de los administradores deben disponer de experiencia adecuada en funciones de administración. Además, los corredores y las agencias deben contar con un programa de formación para sus empleados y colaboradores externos. Para el caso de Perú, la Resolución SBS No. 1797 de 2011 establece que las personas naturales que ejerzan como corredores deben acreditar con diplomas, títulos o certificados de estudios un mínimo de 350 horas lectivas para ser corredores de seguros personales y generales, 250 horas lectivas para ser únicamente corredores de seguros generales, o 150 horas lectivas para ser solamente corredores de seguros personales. En el caso de personas jurídicas, el gerente general de la sociedad corredora debe ser corredor de seguros autorizado. La protección al consumidor financiero también es un tema del que se ocupan todas las

jurisdicciones. Se establecen procedimientos para la atención de quejas y reclamos, y mecanismos para garantizar espacios de atención a los clientes y usuarios.

Los Principios de IAIS indican que los supervisores deben requerir a las aseguradoras y a los intermediarios que tengan políticas y procedimientos para gestionar las quejas de forma eficiente y transparente. Al respecto, la Ley 26 de 2006 de España indica que las aseguradoras son las responsables de atender y resolver las quejas y reclamaciones de sus clientes, respecto de las actuaciones propias y las de sus agentes. Las decisiones del defensor del cliente son vinculantes para la aseguradora, los clientes y los intermediarios pertinentes. Esta Ley también establece que, a diferencia de los agentes, los corredores son responsables de dar respuesta a las quejas y reclamaciones de los clientes respecto de sus propias actuaciones. Para ello, deben contar con un departamento de servicio al cliente, el cual puede estar contratado externamente. 4.2. Comercialización masiva.

Lo que conocemos como comercialización masiva son formas de mercadeo de seguros

ampliamente desarrolladas por los diferentes países a través de Bancaseguros (Uso de red). El uso de figuras como la corresponsalía es menos frecuente; pero han evolucionado de manera importante

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

20

mecanismos que habilitan a terceros para prestar servicios básicos para la comercialización de seguros bajo criterios de estandarización y sencillez y que cumplen el objeto de profundización del sector financiero. En México, La Ley General de Instituciones y Sociedades Mutualistas de Seguros43 dispone que en los seguros que se contraten a través de contratos de adhesión, excepto los que se refieran a seguros de pensiones derivados de las leyes de seguridad social, la contratación podrá realizarse a través de una persona jurídica, sin la intervención de un agente de seguros. Las instituciones de seguros pueden pagar a los bancos por servicios de comercialización para lo cual deben suscribir contratos de prestación de servicios cuyos textos deberán registrarse previamente ante la Comisión Nacional de Seguros y Fianzas. En España, a partir de la expedición de la Ley 26 de 2006 pueden ser considerados como operadores de banca-seguros las entidades de crédito, los establecimientos financieros de crédito y las sociedades mercantiles controladas o participadas por estos. Para ello, es necesario la celebración de un contrato de agencia de seguros con una o varias entidades aseguradoras así como la inscripción en el Registro administrativo especial de mediadores de seguros, corredores de reaseguros y de sus altos cargos. Las entidades de crédito o establecimientos financieros de crédito sólo pueden poner su red de distribución a disposición de un único operador de banca-seguros. En este país también se permite que los intermediarios de seguros puedan celebrar contratos con colaboradores externos para la distribución de seguros bajo su responsabilidad y dirección, reconociendo que estos no tienen la calidad de intermediarios, y en consecuencia, deben identificarse como colaboradores e indicar la identidad del intermediario por cuenta del cual actúan. Los intermediarios deben llevar un registro de sus colaboradores externos.

Para Perú, los seguros masivos 44 que pueden ser comercializados de tal manera son aquellos “desarrollados en lenguaje sencillo, que sean de fácil comprensión y manejo por los contratantes, asegurados y beneficiarios, que no requieran de condiciones especiales en relación con las personas y bienes asegurables, siendo suficiente la simple aceptación del contratante y/o asegurado para el consentimiento del seguro.” Llama la atención que no obstante esta forma de comercialización, también se pueden comercializar productos no masivos a través de estos canales, siempre y cuando cumplan con los requisitos y condiciones señaladas por la Superintendencia. En este país, en el canal de bancaseguros se pueden ofrecer productos de mayor complejidad asociados a los bienes que se encuentren vinculados a operaciones crediticias. Adicionalmente, en los canales de puntos de venta, bancaseguros y comercializadores se pueden distribuir solicitudes y certificados de pólizas grupales.

En Brasil, en el marco de la política de inclusión financiera se creó la figura del corresponsal bancario45. Los corresponsales bancarios en la actualidad solo pueden recolectar primas en efectivo para luego depositarlas en la cuenta de la compañía aseguradora.

43 Artículo 41. 44 Resolución SBS No. 1797 de 2011. 45 Resolución 2640/99 del Consejo Nacional Monetario (CNM). Reformada por la Resolución 2700/00 CNM, Resolución 3110/03

CNM.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

21

Aspectos generales de la comercialización de seguros.

En general, refiriéndonos a estructuras de comercialización de seguros, en jurisdicciones como Perú se destacan los avances realizados en materia de incorporar en una reglamentación unificada las formas de comercialización a través del Reglamento marco de comercialización de productos de seguros. Allí se establecen las únicas modalidades de comercialización que están autorizadas a las aseguradoras, además de la comercialización directa. Perú reconoce dentro de estas modalidades a los: a) Promotores de seguros: personas naturales que mantengan un contrato de trabajo o de prestación de servicios con una empresa aseguradora que los faculte para promover, ofrecer o comercializar productos de seguros dentro o fuera de sus oficinas. b) Comercializadores: proveedores de bienes y servicios que adquieren mediante suscripción de contrato la condición de representantes de las empresas aseguradoras para la comercialización y contratación de seguros. c) Bancaseguros: promoción, oferta y comercialización de productos de seguros por intermedio de las empresas del sistema financiero, utilizando su red de oficinas para el contacto con los clientes y la distribución de sus productos. d) Puntos de venta: centros de información o comercialización en que el personal de la aseguradora brinde información o comercializa producto de seguros y que no corresponden a oficinas de la empresa, y e) Sistemas de comercialización a distancia: sistemas de telefonía, internet u otros análogos que permiten acceder de modo no presencial a los potenciales asegurados.

4.3. Seguro colectivo o de grupo. Dentro de los escenarios internacionales, existen múltiples características y requisitos del seguro colectivo o de grupo. Cuatro aspectos resultan importantes destacar: o Protección de los asegurados o de la colectividad. Para el efecto, los países instituyen mecanismos de información y asesoría que permiten al grupo contar con suficiente conocimiento de sus derechos y obligaciones, así como de los elementos que requieren para la toma de decisiones. Este deber se asigna principalmente a la aseguradora, en algunos casos se prohíbe que el tomador pueda dar asesoría. o Las características de la colectividad asegurada. Este aspecto es involucrado en la experiencia internacional dentro de los contratos de seguros y es considerado incluso como un componente fundamental del seguro colectivo o de grupo. En este punto, se establecen también obligaciones para garantizar que las entidades aseguradoras estén permanentemente actualizadas de la conformación de la colectividad. o La existencia de un registro de asegurados. Esta información se encuentra a cargo de las aseguradoras, pero a ella pueden tener acceso diferentes actores. o El rol del tomador es fundamental. En algunos casos se prohíbe que el tomador pueda brindar asesoría. Esta puede considerarse una característica importante para distinguir el seguro colectivo de la comercialización masiva de seguros.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

22

En el Reino Unido, la norma Insurance Conduct of Business (ICOBS) establece de forma general que una aseguradora que venda una póliza grupal debe proveer información apropiada al tomador para que éste la transmita al resto de tenedores de la póliza. Además, debe informarse al tomador que es su deber transmitir esta información a todos los tenedores. En el Reglamento del Seguro de Grupo y Colectivo de México se establecen obligaciones puntuales para la entidad aseguradora. La aseguradora debe formar un registro de asegurados en cada seguro de grupo y seguro colectivo. En la documentación contractual mediante la cual la aseguradora formalice el seguro debe incluirse información relacionada con las características del grupo o colectividad asegurado; la prima, o regla para determinarla, para cada integrante del grupo o colectividad; sumas aseguradas para cada integrante o regla para determinarlas; entre otros. Así mismo, se establece como obligación del contratante dar aviso o remitir información periódica a la aseguradora respecto del ingreso al grupo o colectividad de nuevos integrantes, incluyendo los consentimientos respectivos; la separación definitiva de integrantes y cualquier cambio en la situación de los asegurados que afecte las condiciones del riesgo o la aplicación de las reglas para determinar las sumas aseguradas. México establece dentro de su normatividad que el contratante o tomador no puede ser designado beneficiario del seguro, salvo que el objeto del seguro sea garantizar créditos concedidos por éste, o bien prestaciones a cargo del mismo, entre otros requisitos.

En el caso de Chile, la Circular SVS No. 2123 de 2013 establece entre las obligaciones para la contratación de pólizas colectivas o grupales que la solicitud de incorporación sea independiente de toda otra operación, negocio o producto, que no se pueda incorporar información, descripciones o referencias a servicios o coberturas distintos a los efectivamente contratados por el asegurado, y que en la contratación dela póliza, la aseguradora no puede eximirse de sus obligaciones de asesoría, respecto de los asegurados individualmente considerados en la póliza. Finalmente, consideramos del caso resaltar las características que Lloyd’s of London ha institucionalizado para las pólizas colectivas que pueden emitir sus miembros. En este mercado de seguros que goza de amplio reconocimiento internacional es fundamental que en estas pólizas: o Los asegurados sean individuos y pertenezcan a un grupo identificable, distinto a ser compradores del seguro. Clientes que compraron el mismo producto no satisfacen el requisito excepto cuando existe una relación continuada de servicio al cliente. o El tomador tenga un interés legítimo de proveer cobertura a los asegurados, distinto a obtener una comisión. o El tomador solo puede recibir remuneración para cubrir los costos administrativos de gestionar el seguro colectivo. o El tomador no puede tener discreción sobre quién puede estar cubierto por la póliza ni sobre la prima a pagar. No obstante, se pueden ofrecer diferentes opciones de cobertura que generen diferentes primas.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

23

o El tomador no pueda dar asesoría. o Se garantice la protección al consumidor.

5. CONCLUSIONES.

De acuerdo a las consideraciones y argumentos planteados en el presente documento se presentan las siguientes conclusiones: 5.1. Para la comercialización de seguros. El esquema de comercialización de seguros en Colombia (directa, con intermediación o través de canales de comercialización masiva) está en línea con los estándares y las prácticas internacionales. En este sentido, no se considera necesario hacer ajustes estructurales a dicho esquema. Sin embargo, se propone revisar algunos aspectos que buscan actualizar la regulación vigente sobre la materia: 5.1.1. Actualización de la regulación sobre registro, autorización y supervisión. El esquema de autorización y supervisión de otros países se plantea así: a) autorización y supervisión “directa” para quienes ejercen la actividad aseguradora y, b) “supervisión indirecta” y registro a cargo de las entidades aseguradoras, sin autorización por parte del órgano de supervisión, para quienes apoyan con la intermediación o con la comercialización masiva de seguros. La normatividad colombiana ha hecho avances para acercarse a estos estándares; en el orden legal, las disposiciones del EOSF han sido modificadas46 para el efecto, y en este sentido, queda pendiente hacer lo mismo con las disposiciones del Decreto 2555 de 2010. Algunas disposiciones de dicho Decreto47, por ejemplo, aún conservan el registro y supervisión de agencias y agentes de acuerdo al monto de sus comisiones a cargo de la Superintendencia Financiera de Colombia, cuando la Ley ha señalado que sobre estas figuras no se ejerce supervisión alguna por parte de dicha Superintendencia. En conclusión, se plantea verificar que el Decreto 2555 de 2010 recoja en sus disposiciones el siguiente esquema de autorización y supervisión:

o Autorización previa y supervisión permanente por parte de la Superintendencia Financiera de Colombia a las entidades que propiamente ejercen la actividad aseguradora: entidades aseguradoras48.

46 Así lo hizo artículo el artículo 101 de la Ley 510 de 1999 y la derogatoria efectuada por el parágrafo 5º del artículo 75 de la Ley 964 del 8 de junio de 2005. 47 Artículos 2.30.1.2.1 a 2.30.1.2.5. 48 Considerando la obligación de autorización previa del Estado que impone la Constitución Política en su artículo 335.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

24

o Autorización previa y supervisión permanente por parte de la Superintendencia Financiera de Colombia a las entidades para las que la Ley ha dispuesto estos requisitos: sociedades corredoras. o Operación de agencias y agentes bajo la responsabilidad y autorización de las entidades aseguradoras quienes deben velar por que cumplan con los requisitos de idoneidad y demás requerimientos legales49.

5.1.2. Adecuación de canales de comercialización masiva. Nuestros canales de comercialización masiva, corresponsalía y uso de red, concuerdan en una importante medida con los estándares internacionales y en otros aspectos han sido pioneros en prácticas que han resultado exitosas para permitir acceso a segmentos poblacionales antes no cubiertos. De esta manera, vale la pena analizar el marco regulatorio vigente considerando en general si el esquema propuesto, visto a las luces de las modificaciones recientemente introducidas50, ya contiene el esquema de comercialización masiva de seguros que se ha proyectado alcanzar. En un análisis preliminar, algunos aspectos podrían ser evaluados: o Permitir, para las entidades aseguradoras, el desarrollo de la figura de uso de red en doble vía, esto es, para que las entidades financieras habilitadas para ser prestadoras de la red puedan a su vez ser usuarias de la red de las entidades aseguradoras. Actualmente, las aseguradoras sólo pueden actuar como usuarias de la red. o Complementar el esquema de ramos que pueden ser comercializados en uso de red y corresponsalía, de manera que atienda las diferencias de idoneidad y profesionalismo de estos dos canales; bajo criterios de universalidad, estandarización y sencillez.

5.1.3. Actualización de la regulación sobre requisitos de Idoneidad y profesionalismo. En este punto se destacan los avances realizados por la Circular 050 de 2015. Ahora, vale la pena considerar un esquema que involucre los actores y canales autorizados para la comercialización de seguros de acuerdo con la complejidad de los productos que pueden ofrecer, con lo que a mayor complejidad mayores requisitos de idoneidad y profesionalismo de los comercializadores. Estos criterios ameritan, por ejemplo, evaluar la presunción de idoneidad prevista en el artículo 2.30.1.1.3 del Decreto 2555 de 2010. 5.2. Para el seguro colectivo. En este tema, los estándares internacionales evidencian la necesidad de establecer límites entre el seguro colectivo o de grupo y la comercialización de seguros. La problemática no radica en la forma de funcionamiento del seguro colectivo, de hecho este tipo de seguro goza de amplio reconocimiento por su

49 Conforme lo dispuesto en el artículo 101 de la Ley 510 de 1999 y la derogatoria efectuada por el parágrafo 5º del artículo 75 de la Ley 964 del 8 de junio de 2005. 50 Ver Decreto 034 de 2015.

M. Galindo, L. Ruíz, N. Torres, D. López/Publicaciones URF

25

uso en algunos ramos y para ciertas colectividades; los inconvenientes se generan cuando el rol que asume el tomador se acerca al de un comercializador. Algunas dificultades se encontraron para circunscribir la problemática colombiana; entre ellas, que las estadísticas y cifras disponibles no permiten identificar claramente o separar los casos en los que entidades como empresas de servicios públicos, grandes superficies, etc. actúan como corresponsales o lo hacen como tomadores de seguros colectivos.

En conclusión, para este tema se plantea evaluar si la regulación actual debe delimitar el vínculo generador de la colectividad en los seguros colectivos para garantizar que se conserve la naturaleza de este tipo de seguros, sin que se invadan las competencias de un comercializador. De esta forma, introducir en la regulación criterios mínimos sobre: vínculo generador de la colectividad, facultades del tomador, pago de la prima y ausencia de remuneración al tomador.