estructura empresarial de la mineria en chile · estructura empresarial de la minerÍa en chile...

TRANSCRIPT

1

Organiza

Colaboran

ESTRUCTURA EMPRESARIAL DE LA MINERÍA EN CHILE

Relator: Sergio Jiménez Moraga Presidente CBC, Ex Ministro de Minería

ESTRUCTURA

EMPRESARIAL DE LA

MINERÍA EN CHILE

Sergio Jiménez Moraga

Ingeniero Civil

Agosto 2013

EL COBRE Y SUS DICHOS

La viga maestra Eduardo Frei Montalva (1964)

El sueldo de Chile Salvador Allende G. (1970)

Radomiro Tomic (1950)

LA GRAN MINERÍA CHILENA

1.- Características geológicas hacen de Chile un país minero.

2.- Yacimientos muy grandes y con buenas leyes.

3.- Ubicados en el desierto y en altura.

4.- Mayor mineralización cuprera del mundo.

AÑO COBRE Millones de

tonelas de

cobre fino

ORO

Toneladas

PLATA

Toneladas

1985 174 71 61.557

1986 175 127 61.059

1987 173 192 60.502

1988 179 210 60.233

1989 180 286 59.688

1990 193 284 64.641

1991 193 309 64.089

1992 213 351 63.064

1993 219 335 62.164

1994 294 670 63.435

2005 363 807 75.025

NATURALEZA DE NUESTRA RIQUEZA MINERA

RECURSOS MINERALES TOTALES – COBRE, ORO Y PLATA

CONCESIONES MINERAS DE EXPLORACIÓN

TOTAL - PAÍS

AÑO Nº CONCESIONES Nº DE

HECTÁREAS

1995 23.622 9.637.795

1996 21.746 8.128.600

1997 26.729 9.410.100

1998 25.893 9.322.600

1999 23.067 7.923.800

2000 18.182 6.345.900

2001 18.220 6.032.800

2002 19.615 6.325.500

2003 24.357 8.099.700

2004 28.680 9.056.900

2010 47.418 14.084.100

2011 56.298 16.579.800 Sernageomin

AÑO Nº CONCESIONES Nº DE HECTÁREAS

1995 11.992 5.085.754

1996 9.191 3.318.800

1997 12.629 4.682.600

1998 16.042 6.077.800

1999 13.185 4.823.900

2000 11.973 4.328.800

2001 12.493 4.258.900

2002 10.360 3.482.400

2003 26.377 4.349.700

2004 27.636 4.409.300

2010 63.904 11.700.565

2011 69.969 12.855.199

ESTADÍSTICAS ANUALES

CONCESIONES MINERAS DE EXPLOTACIÓN

CONSTITUIDAS – TOTAL PAÍS

Sernageomin

AÑO COBRE (ton) ORO (kg) PLATA (kg) MOLIBDENO (ton)

1995 2.509.644,0 44.585,4 1.041.097,5 17.888

1996 3.144.163,0 53.174,1 1.147.002,4 17.415

1997 3.438.103,0 49.459,1 1.091.311,4 21.339

1998 3.763.994,0 44.459.,7 1.340.199,1 25.297

1999 4.421.785,0 48.068,8 1.380.711,4 27.308

2000 4.646.335,0 54.142,6 1.242.193,5 33.492

2001 4.766.062,0 42.672,6 1.348.666,8 29.466

2002 4.619.787,0 38.687,9 1.210.473,1 33.373

2004 5.485.600.0 40.502,0 1.219.000,0 41.883

2009 5.394,000,0 40.874,0 1.301.000,0 35.000

2010 5.419.000,0 39.416,0 1.706.000,0 37.000

2011 5.263.000,0 43.927,0 1.268.000,0 41.000

2012 5.434.000,0 48.625,0 1.1150.000,0 35.000

PRODUCCIÓN MINERA AÑOS 95 - 2012

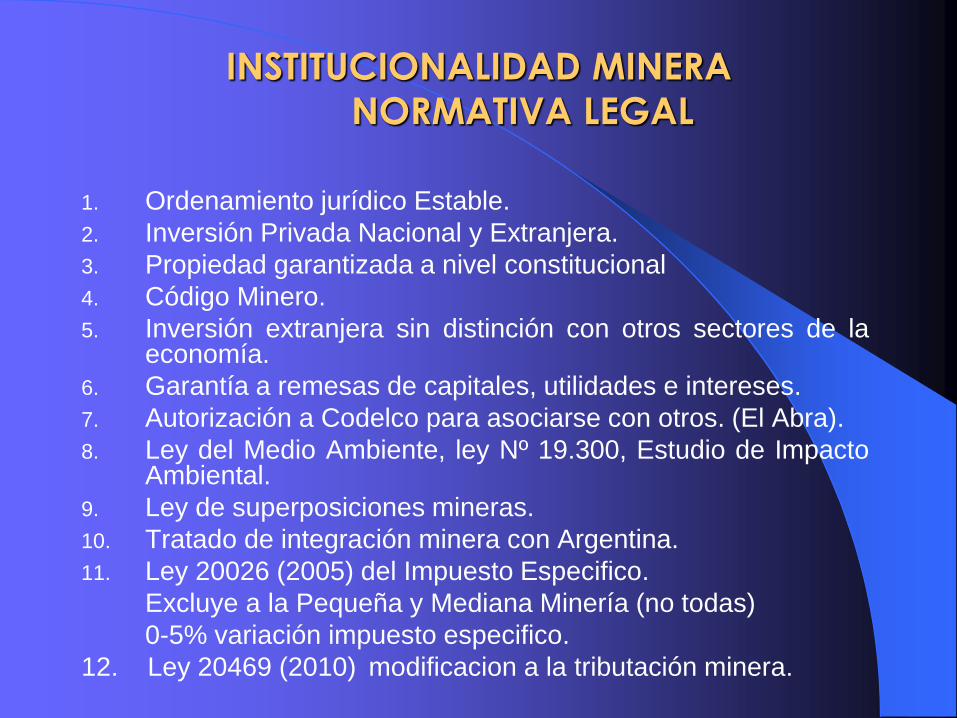

INSTITUCIONALIDAD MINERA

NORMATIVA LEGAL

1. Ordenamiento jurídico Estable.

2. Inversión Privada Nacional y Extranjera.

3. Propiedad garantizada a nivel constitucional

4. Código Minero.

5. Inversión extranjera sin distinción con otros sectores de la economía.

6. Garantía a remesas de capitales, utilidades e intereses.

7. Autorización a Codelco para asociarse con otros. (El Abra).

8. Ley del Medio Ambiente, ley Nº 19.300, Estudio de Impacto Ambiental.

9. Ley de superposiciones mineras.

10. Tratado de integración minera con Argentina.

11. Ley 20026 (2005) del Impuesto Especifico.

Excluye a la Pequeña y Mediana Minería (no todas)

0-5% variación impuesto especifico.

12. Ley 20469 (2010) modificacion a la tributación minera.

ORGANIZACIÓN SECTORIAL MINERÍA

1.- MINISTERIO DE MINERÍA

- Promotor de la minería en los mercados internacionales

- Defensa de sus productos.

- Desarrollo sustentable

- Ayuda a la pequeña minería (PAMMA)

2.- COMISIÓN CHILENA DEL COBRE

- Mercado del Cobre

- Evaluación de Políticas

Ambientales

Tributarias

ORGANIZACIÓN SECTORIAL MINERÍA

3.- SERVIICIO NACIONAL DE GEOLOGÍA Y MINERÍA

Servicio técnico de alta especialización cuyas funciones son:

- Catastro de concesiones mineras

- Seguridad Laboral

- Capacitación minera

- Análisis Geológico

- Prevención de Riesgos

- Mapas geoambientales y otros

4.- CENTRO DE INVESTIGACIÓN MINERO METALÚRGICO

- Investigación minera

- Innovación tecnológica

- Servicios al sector

EXPORTACIONES CHILENAS 1990 - 2012

FUENTE: BANCO CENTRAL

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

MIL

LO

NE

S U

S$

AÑOS

Mineria del Cobre Otros sectores

FUENTE: BANCO CENTRAL Y COCHILCO

Año 2010

US$ 44.552 MILLONES

Año 2011

US$ 49.080 MILLONES

Año 2012

US$ 46.537 MILLONES

PARTICIPACIÓN DEL SECTOR

MINERO EN EL PIB

(% de participación)

FUENTE: COCHILCO

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

INVERSIÓN GRAN MINERIA COBRE

(Millones de US$)

0

2.000

4.000

6.000

8.000

10.000

12.000

FUENTE: COCHILCO

EMPLEO Y MINERÍA DEL COBRE (Nº de Trabajadores)

0

10.000

20.000

30.000

40.000

50.000

60.000

0,00%

0,10%

0,20%

0,30%

0,40%

0,50%

0,60%

0,70%

0,80%

Participación

Empleo Minería del

Cu

FUENTE: COCHILCO

IMPORTANCIA ECONÓMICA DE LA

PRODUCCIÓN MINERA

1. Infraestructura.- Vial.- Portuaria.- Habitacional.- Hospitales. Comercio y Recreación.

2. Energía.- mejor calidad menores costos.

3. Ocupación y Salarios.- empleo permanente.

4. Impacto en otros sectores.

5. Tributación.

6. Política Medioambiental

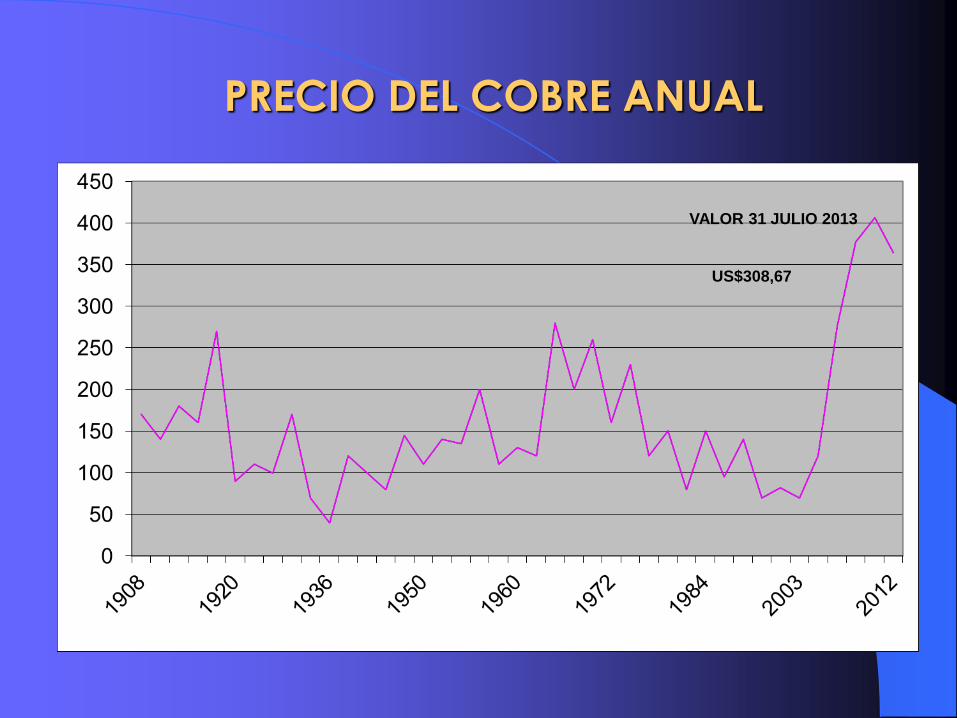

PRECIO DEL COBRE ANUAL

VALOR 31 JULIO 2013

US$308,67

MITOS “Micro” de RRNN

• Nº1 RRNN genera poco Valor Agregado

• La evidencia

VA/VBP

Directo Indirecto Total

Manufacturas 34% 40% 74%

RRNN

Prods. Forestales 80% 12% 92%

Fruta 70% 18% 88%

Cobre 50% 32% 82%

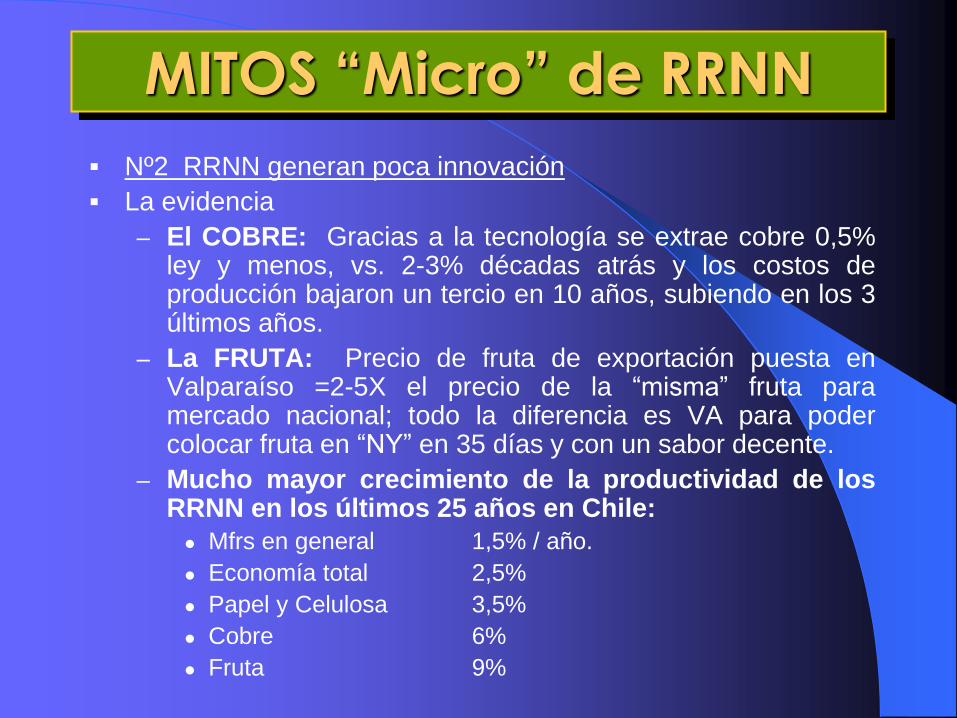

Nº2 RRNN generan poca innovación

La evidencia

– El COBRE: Gracias a la tecnología se extrae cobre 0,5% ley y menos, vs. 2-3% décadas atrás y los costos de producción bajaron un tercio en 10 años, subiendo en los 3 últimos años.

– La FRUTA: Precio de fruta de exportación puesta en Valparaíso =2-5X el precio de la “misma” fruta para mercado nacional; todo la diferencia es VA para poder colocar fruta en “NY” en 35 días y con un sabor decente.

– Mucho mayor crecimiento de la productividad de los RRNN en los últimos 25 años en Chile:

Mfrs en general 1,5% / año.

Economía total 2,5%

Papel y Celulosa 3,5%

Cobre 6%

Fruta 9%

MITOS “Micro” de RRNN

Nº3 RRNN generan poco empleo

La evidencia

- Empleo directo minero 1,0% de FdeT

(vs. 9% de PIB)

- Empleo Indirecto minero

Empleo “Hacia atrás” 1,2%

Empleo “Hacia adelante” 2,5%

Empleo por Y arancelarios debido a X 1,5%

Empleo por renta eco de CODELCO 5,0%

- Empleo indirecto Total 10,2%

- Empleo Total atribuible a minería 11,2 % de FdeT

MITOS “Micro” de RRNN

Muy pocos países desarrollados tienen una

relación X de RRNN a X totales superior a

50% (sólo Noruega y esto porque descubrió

petróleo ya siendo país desarrollado).

En cambio el 80% de las exportaciones de

Chile son RRNN. Por tanto, Chile sí es/sería

anómalo.

Lo que NO es mito: Los RRNN, en sí,

NO aseguran el desarrollo

Tesis: El futuro crecimiento de Chile dependerá de la rapidez en que desarrollemos los complejos productivos (“clusters”) en torno a nuestra rica base de RRNN, sea “aguas abajo” (industrias procesadoras) sea “aguas arriba” (proveedores de insumos y equipos), como a partir de sus RRNN se desarrollaron los Nórdicos, Canadá, Australia, Nueva Zelandia y USA en su momento.

RRNN SON UNA OPORTUNIDAD: EL

MODELO “NORDICO DE DESARROLLO”

Aprovecha nuestras ventajas comparadas en RRNN

1/3 de las reservas mundiales de cobre, de buena ley, y próximas a

puertos.

Árboles que por latitud (sol) crecen en 15 años vs. 80 en los nórdicos .

Agro con estaciones invertidas, con lo que cosechamos con precios de “oro”.

Larguísima costa con 200 millas para pesca.

Lagos limpios con aguas frías, muy aptas para acuicultura.

Habrá “espacio”. Por su escasez de RRNN y abundancia de mano de obra, China e India no tienen otra opción que X de manufacturas livianas, intensivas en mano de obra. Los clusters en torno a RRNN no son opción real para ellos.

Va en la dirección de actuales tendencias. No es voluntarista: se trata simplemente de acelerar esta tendencia natural del mercado como se dio en los países actualmente desarrollados ricos en recursos naturales (los nórdicos, Canadá, etc.)

¿POR QUÉ UN DESARROLLO DE LOS CLUSTER EN

TORNO A LOS RRNN EN CHILE?

Zonificación productiva para Chile: Minería y Energía.

Mayores recursos de inversión en el Cobre.

No solo amortización o depreciación, préstamos y ventas de activos prescindibles.

Institucionalidad Medioambiental y no Judicialización de los procesos.

Concesiones de Exploración.

Entregar anualmente informes de sus avances e investigaciones.

Aumentar el pago de impuestos.

Impuesto en Boca Mina.

Recurso Natural Gratis.

El régimen colonial español daba al rey el 20% de la producción.

DEFICIT INSTITUCIONAL