estructura del sector publico y las … · • equivalencia ricardiana. 1. la generación presente...

TRANSCRIPT

ESTRUCTURA DEL SECTOR PUBLICO Y LAS FINANZAS

DEUDA PUBLICA

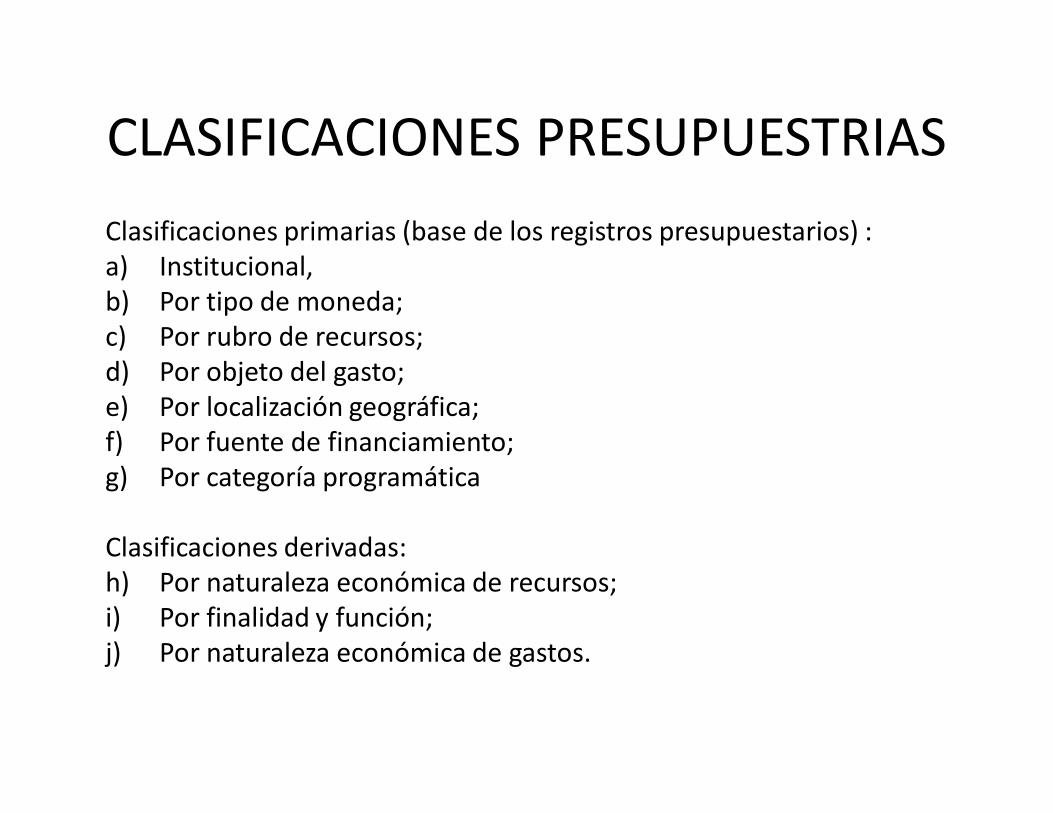

CLASIFICACIONES PRESUPUESTRIASClasificaciones primarias (base de los registros presupuestarios) :a) Institucional,b) Por tipo de moneda;c) Por rubro de recursos;d) Por objeto del gasto;e) Por localización geográfica;f) Por fuente de financiamiento;g) Por categoría programática

Clasificaciones derivadas:h) Por naturaleza económica de recursos;i) Por finalidad y función;j) Por naturaleza económica de gastos.

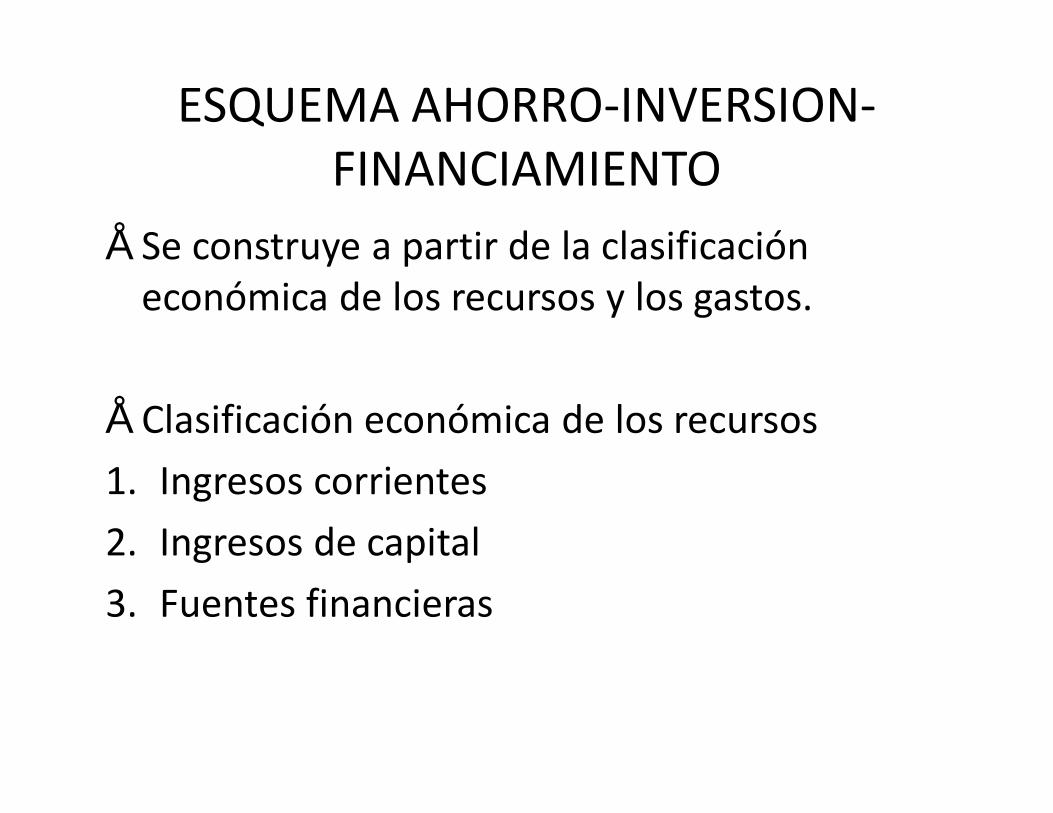

ESQUEMA AHORRO-INVERSION-FINANCIAMIENTO

• Se construye a partir de la clasificación económica de los recursos y los gastos.

• Clasificación económica de los recursos1. Ingresos corrientes2. Ingresos de capital3. Fuentes financieras

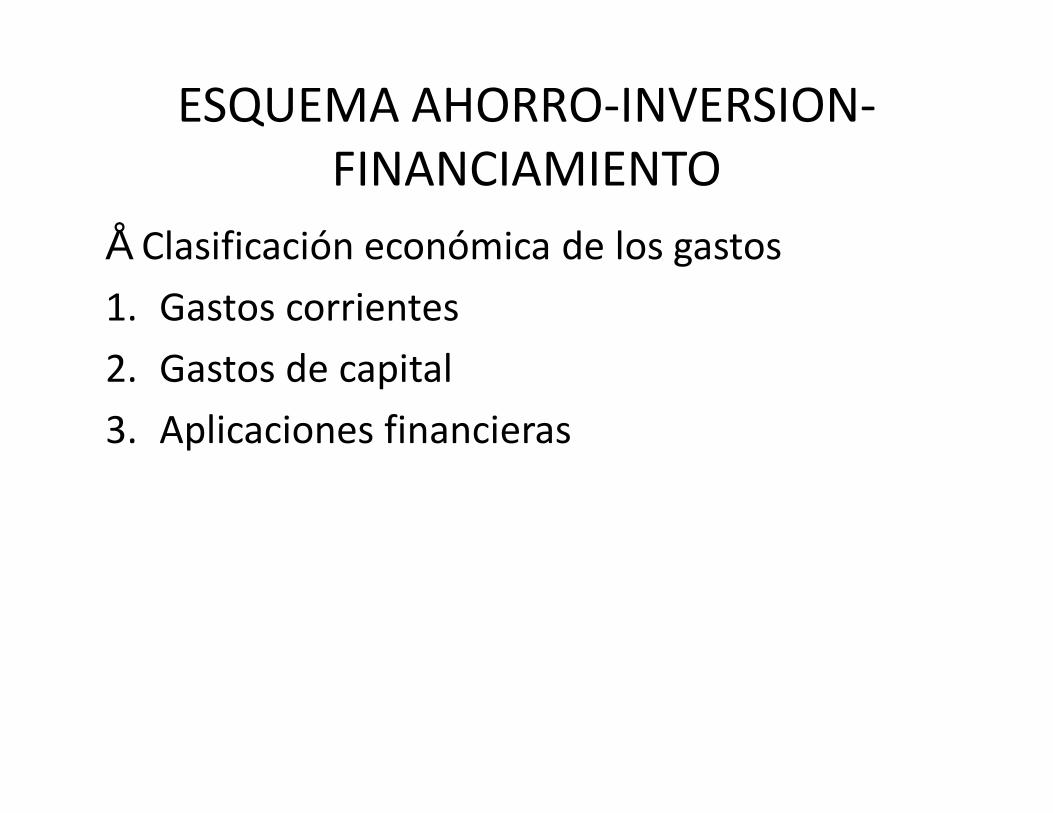

ESQUEMA AHORRO-INVERSION-FINANCIAMIENTO

• Clasificación económica de los gastos1. Gastos corrientes2. Gastos de capital3. Aplicaciones financieras

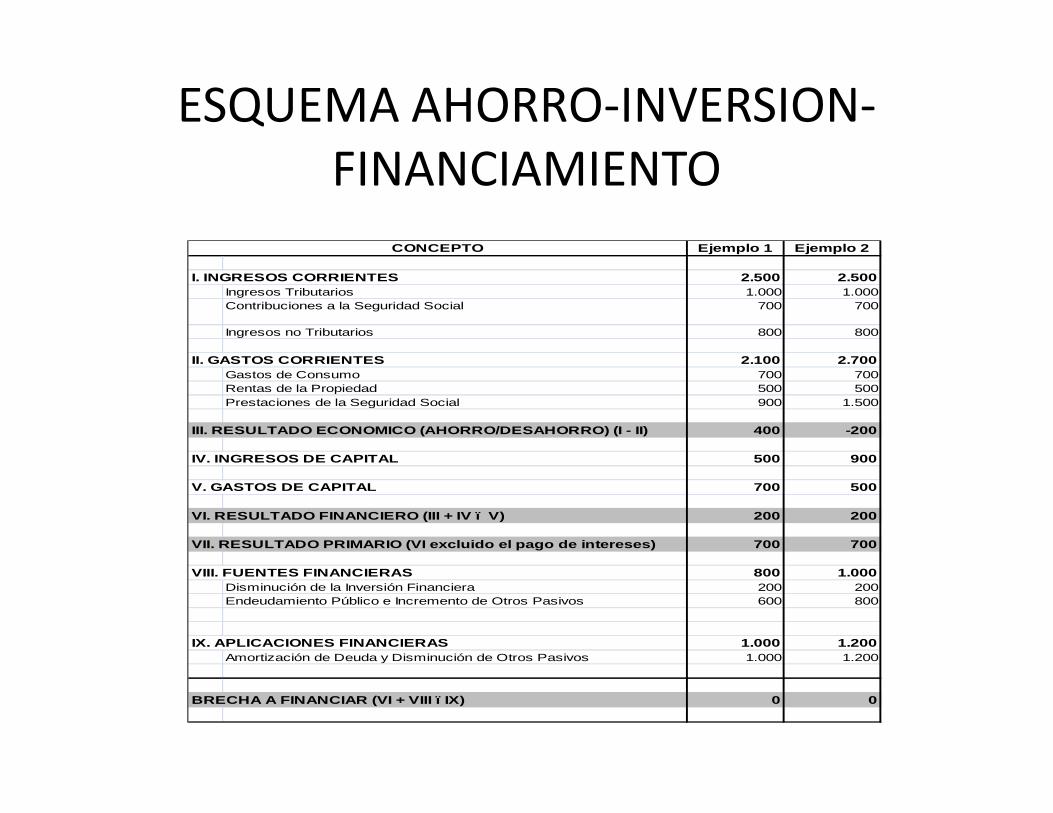

ESQUEMA AHORRO-INVERSION-FINANCIAMIENTO

Ejemplo 1 Ejemplo 2

I. INGRESOS CORRIENTES 2.500 2.500Ingresos Tributarios 1.000 1.000Contribuciones a la Seguridad Social 700 700

Ingresos no Tributarios 800 800

II. GASTOS CORRIENTES 2.100 2.700Gastos de Consumo 700 700Rentas de la Propiedad 500 500Prestaciones de la Seguridad Social 900 1.500

III. RESULTADO ECONOMICO (AHORRO/DESAHORRO) (I - II) 400 -200

IV. INGRESOS DE CAPITAL 500 900

V. GASTOS DE CAPITAL 700 500

VI. RESULTADO FINANCIERO (III + IV – V) 200 200

VII. RESULTADO PRIMARIO (VI excluido el pago de intereses) 700 700

VIII. FUENTES FINANCIERAS 800 1.000Disminución de la Inversión Financiera 200 200Endeudamiento Público e Incremento de Otros Pasivos 600 800

IX. APLICACIONES FINANCIERAS 1.000 1.200Amortización de Deuda y Disminución de Otros Pasivos 1.000 1.200

BRECHA A FINANCIAR (VI + VIII –IX) 0 0

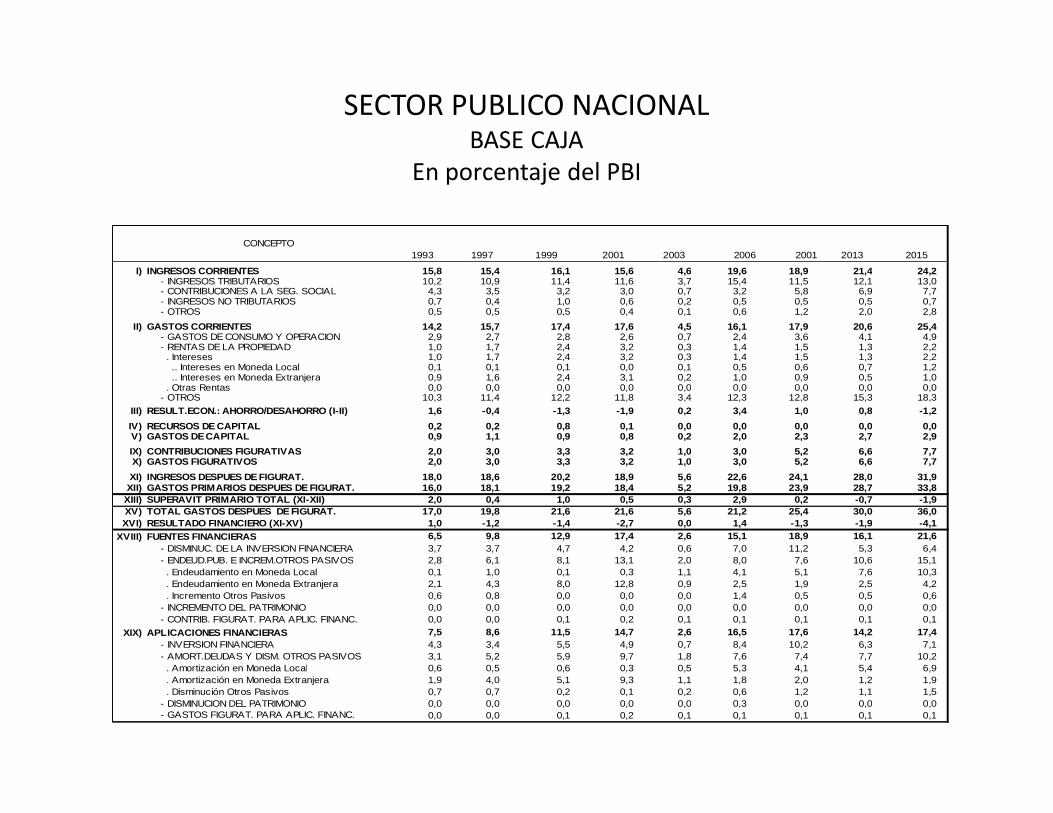

CONCEPTO

SECTOR PUBLICO NACIONALBASE CAJA

En porcentaje del PBI

CONCEPTO1993 1997 1999 2001 2003 2006 2001 2013 2015

I) INGRESOS CORRIENTES 15,8 15,4 16,1 15,6 4,6 19,6 18,9 21,4 24,2 - INGRESOS TRIBUTARIOS 10,2 10,9 11,4 11,6 3,7 15,4 11,5 12,1 13,0 - CONTRIBUCIONES A LA SEG. SOCIAL 4,3 3,5 3,2 3,0 0,7 3,2 5,8 6,9 7,7 - INGRESOS NO TRIBUTARIOS 0,7 0,4 1,0 0,6 0,2 0,5 0,5 0,5 0,7 - OTROS 0,5 0,5 0,5 0,4 0,1 0,6 1,2 2,0 2,8

II) GASTOS CORRIENTES 14,2 15,7 17,4 17,6 4,5 16,1 17,9 20,6 25,4 - GASTOS DE CONSUMO Y OPERACION 2,9 2,7 2,8 2,6 0,7 2,4 3,6 4,1 4,9 - RENTAS DE LA PROPIEDAD 1,0 1,7 2,4 3,2 0,3 1,4 1,5 1,3 2,2 . Intereses 1,0 1,7 2,4 3,2 0,3 1,4 1,5 1,3 2,2 .. Intereses en Moneda Local 0,1 0,1 0,1 0,0 0,1 0,5 0,6 0,7 1,2 .. Intereses en Moneda Extranjera 0,9 1,6 2,4 3,1 0,2 1,0 0,9 0,5 1,0 . Otras Rentas 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 - OTROS 10,3 11,4 12,2 11,8 3,4 12,3 12,8 15,3 18,3

III) RESULT.ECON.: AHORRO/DESAHORRO (I-II) 1,6 -0,4 -1,3 -1,9 0,2 3,4 1,0 0,8 -1,2IV) RECURSOS DE CAPITAL 0,2 0,2 0,8 0,1 0,0 0,0 0,0 0,0 0,0V) GASTOS DE CAPITAL 0,9 1,1 0,9 0,8 0,2 2,0 2,3 2,7 2,9IX) CONTRIBUCIONES FIGURATIVAS 2,0 3,0 3,3 3,2 1,0 3,0 5,2 6,6 7,7X) GASTOS FIGURATIVOS 2,0 3,0 3,3 3,2 1,0 3,0 5,2 6,6 7,7XI) INGRESOS DESPUES DE FIGURAT. 18,0 18,6 20,2 18,9 5,6 22,6 24,1 28,0 31,9

XII) GASTOS PRIMARIOS DESPUES DE FIGURAT. 16,0 18,1 19,2 18,4 5,2 19,8 23,9 28,7 33,8XIII) SUPERAVIT PRIMARIO TOTAL (XI-XII) 2,0 0,4 1,0 0,5 0,3 2,9 0,2 -0,7 -1,9XV) TOTAL GASTOS DESPUES DE FIGURAT. 17,0 19,8 21,6 21,6 5,6 21,2 25,4 30,0 36,0XVI) RESULTADO FINANCIERO (XI-XV) 1,0 -1,2 -1,4 -2,7 0,0 1,4 -1,3 -1,9 -4,1

XVIII) FUENTES FINANCIERAS 6,5 9,8 12,9 17,4 2,6 15,1 18,9 16,1 21,6 - DISMINUC. DE LA INVERSION FINANCIERA 3,7 3,7 4,7 4,2 0,6 7,0 11,2 5,3 6,4 - ENDEUD.PUB. E INCREM.OTROS PASIVOS 2,8 6,1 8,1 13,1 2,0 8,0 7,6 10,6 15,1 . Endeudamiento en Moneda Local 0,1 1,0 0,1 0,3 1,1 4,1 5,1 7,6 10,3 . Endeudamiento en Moneda Extranjera 2,1 4,3 8,0 12,8 0,9 2,5 1,9 2,5 4,2 . Incremento Otros Pasivos 0,6 0,8 0,0 0,0 0,0 1,4 0,5 0,5 0,6 - INCREMENTO DEL PATRIMONIO 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 - CONTRIB. FIGURAT. PARA APLIC. FINANC. 0,0 0,0 0,1 0,2 0,1 0,1 0,1 0,1 0,1

XIX) APLICACIONES FINANCIERAS 7,5 8,6 11,5 14,7 2,6 16,5 17,6 14,2 17,4 - INVERSION FINANCIERA 4,3 3,4 5,5 4,9 0,7 8,4 10,2 6,3 7,1 - AMORT.DEUDAS Y DISM. OTROS PASIVOS 3,1 5,2 5,9 9,7 1,8 7,6 7,4 7,7 10,2 . Amortización en Moneda Local 0,6 0,5 0,6 0,3 0,5 5,3 4,1 5,4 6,9 . Amortización en Moneda Extranjera 1,9 4,0 5,1 9,3 1,1 1,8 2,0 1,2 1,9 . Disminución Otros Pasivos 0,7 0,7 0,2 0,1 0,2 0,6 1,2 1,1 1,5 - DISMINUCION DEL PATRIMONIO 0,0 0,0 0,0 0,0 0,0 0,3 0,0 0,0 0,0 - GASTOS FIGURAT. PARA APLIC. FINANC. 0,0 0,0 0,1 0,2 0,1 0,1 0,1 0,1 0,1

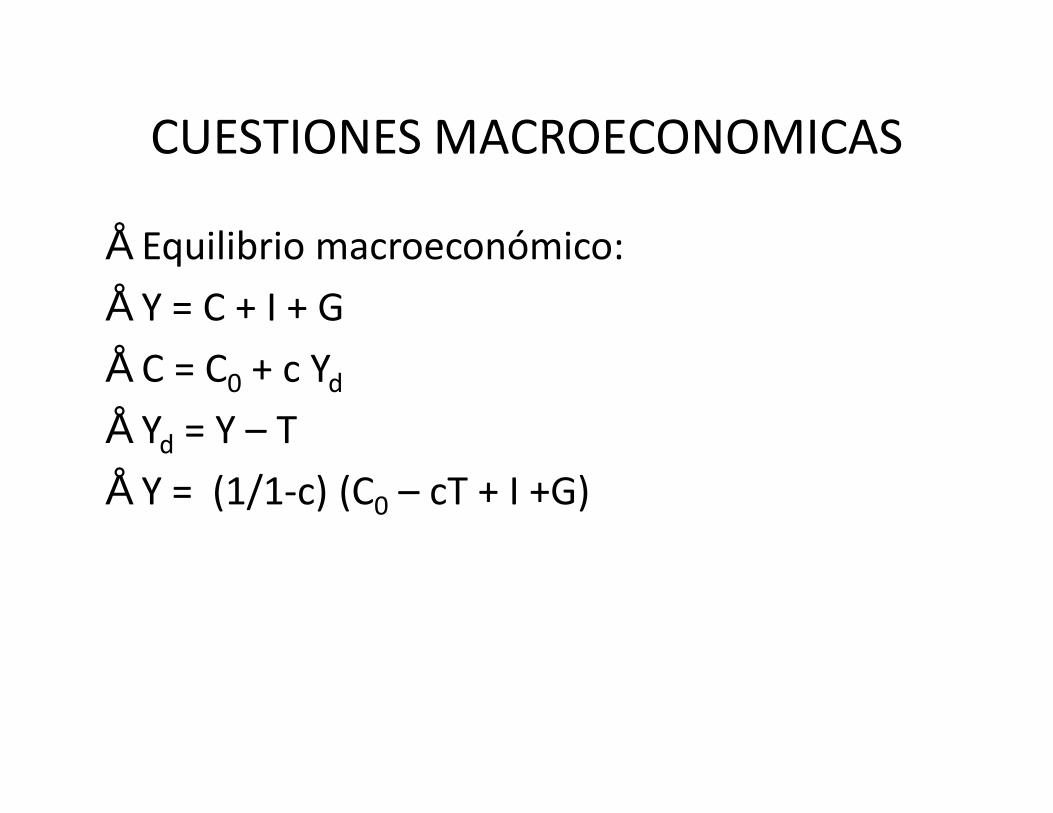

CUESTIONES MACROECONOMICAS

• Equilibrio macroeconómico:• Y = C + I + G• C = C0 + c Yd

• Yd = Y – T• Y = (1/1-c) (C0 – cT + I +G)

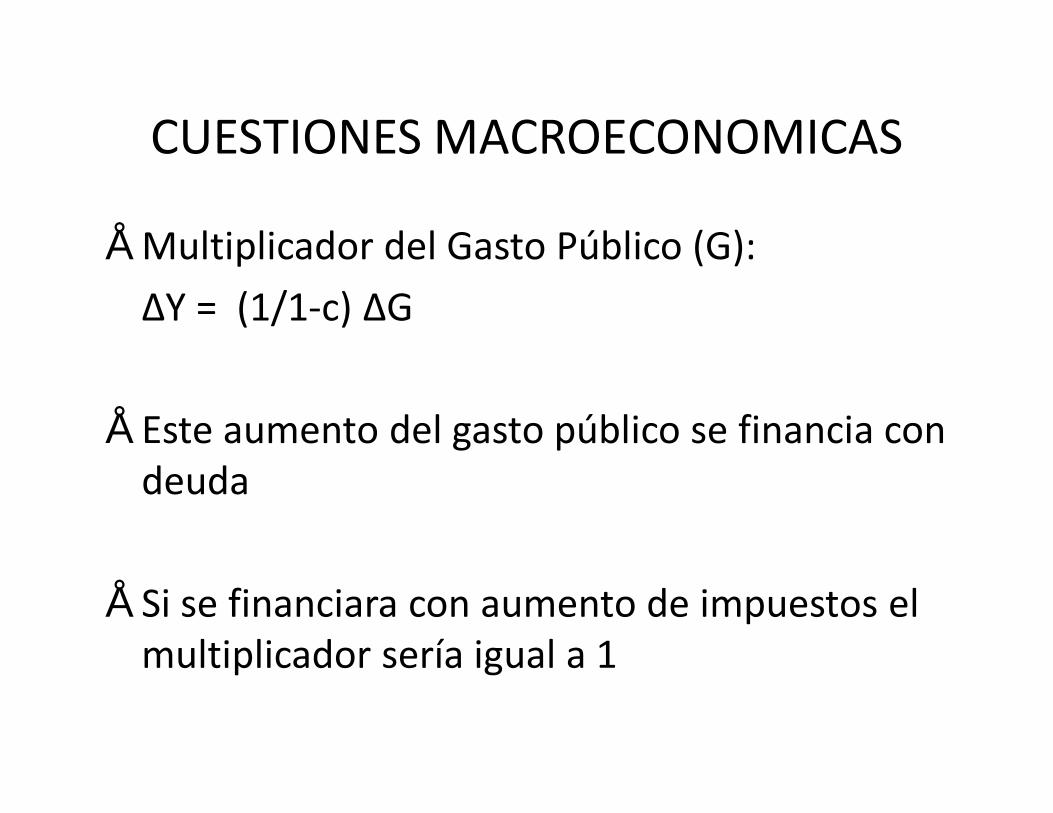

CUESTIONES MACROECONOMICAS

• Multiplicador del Gasto Público (G):∆Y = (1/1-c) ∆G

• Este aumento del gasto público se financia con deuda

• Si se financiara con aumento de impuestos el multiplicador sería igual a 1

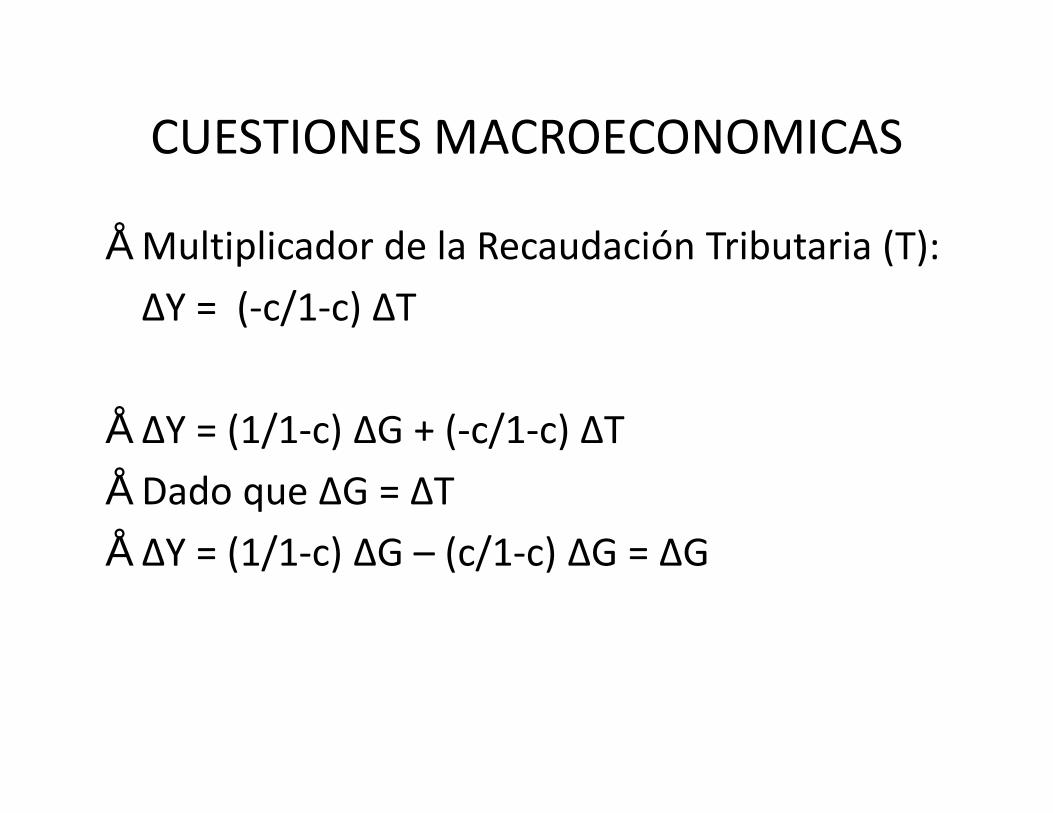

CUESTIONES MACROECONOMICAS

• Multiplicador de la Recaudación Tributaria (T):∆Y = (-c/1-c) ∆T

• ∆Y = (1/1-c) ∆G + (-c/1-c) ∆T• Dado que ∆G = ∆T• ∆Y = (1/1-c) ∆G – (c/1-c) ∆G = ∆G

CUESTIONES MACROECONOMICAS

• En una economía cerrada el equilibrio macroeconómico exige el equilibrio simultáneo de tres mercados:

• Mercado de bienes• Mercado de dinero• Mercado de bonos

ASPECTOS INSTITUCIONALES

• Deuda Pública Interna y externa1. Definición jurídica: deuda pública interna es

la que está expresada en moneda nacional y sus servicios (capital e interés) se pagan en plazas nacionales. Deuda pública externa está expresada en moneda extranjera y se paga en plazas del exterior.

ASPECTOS INSTITUCIONALES

• Deuda Pública Interna y externa2. Definición económica: deuda pública interna

es la que está en manos de residentes del país mientras que deuda pública externa está en manos de no residentes.

ASPECTOS INSTITUCIONALES

• Deuda Pública por tipo de Moneda:1. Deuda Pública en moneda nacional.2. Deuda Pública en moneda extranjera. • Más allá de la legislación y de la jurisdicción

(aspectos legales) y de quienes son los tenedores de los bonos (residentes o no residentes), desde el punto de vista de la sostenibilidad de la deuda pública esta última distinción es la más relevante.

ASPECTOS INSTITUCIONALES

• Deuda Pública por tipo de Moneda.• Si la deuda pública está expresada en moneda

nacional, la posibilidad de default es nula ya que con sólo imprimir billetes sería saldada.

• Cuando la deuda pública está expresada en moneda extranjera es necesario que se acumulen reservas internacionales para proceder a ese pago.

ASPECTOS INSTITUCIONALES

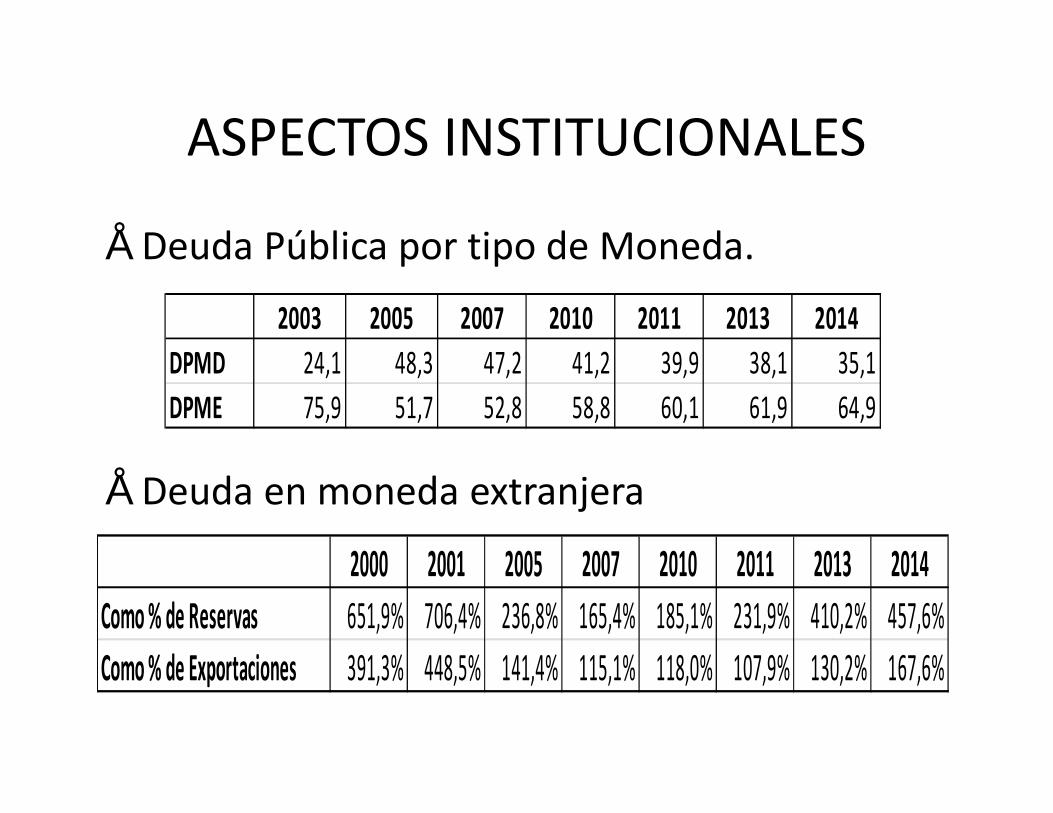

• Deuda Pública por tipo de Moneda.

• Deuda en moneda extranjera

2003 2005 2007 2010 2011 2013 2014DPMD 24,1 48,3 47,2 41,2 39,9 38,1 35,1DPME 75,9 51,7 52,8 58,8 60,1 61,9 64,9

2000 2001 2005 2007 2010 2011 2013 2014Como % de Reservas 651,9% 706,4% 236,8% 165,4% 185,1% 231,9% 410,2% 457,6%Como % de Exportaciones 391,3% 448,5% 141,4% 115,1% 118,0% 107,9% 130,2% 167,6%

ASPECTOS INSTITUCIONALES

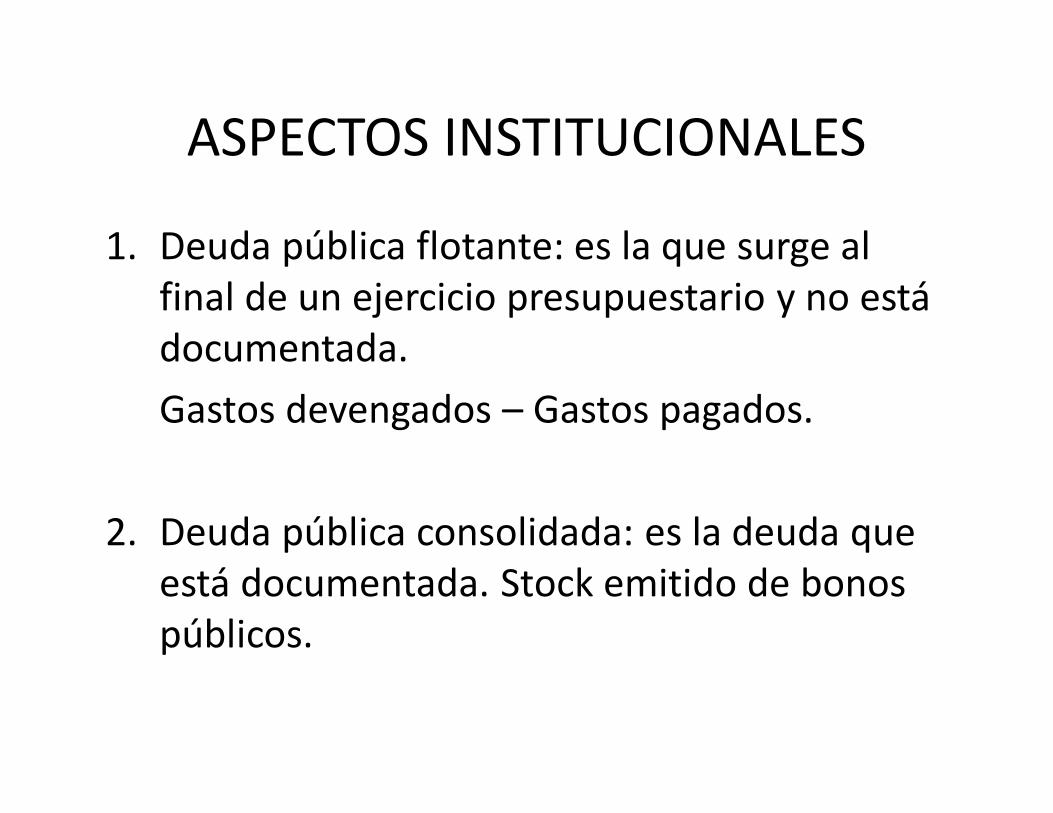

1. Deuda pública flotante: es la que surge al final de un ejercicio presupuestario y no está documentada. Gastos devengados – Gastos pagados.

2. Deuda pública consolidada: es la deuda que está documentada. Stock emitido de bonos públicos.

EFECTOS ECONOMICOS DE LA DEUDA PUBLICA INTERNA

• Enfoque tradicional: 1. Corto plazo: Un aumento del déficit fiscal

financiado con deuda aumenta la demanda agregada incrementando el empleo en el corto plazo.

EFECTOS ECONOMICOS DE LA DEUDA PUBLICA INTERNA

• Enfoque tradicional: 2. Largo plazo: Aumento del ingreso disponible

y consecuente reducción del ahorro nacional. La disminución del ahorro nacional lleva a una menor acumulación de capital y esto genera una menor tasa de crecimiento.

3. En consecuencia, las generaciones futuras se ven afectadas por un menor stock de capital.

EFECTOS ECONOMICOS DE LA DEUDA PUBLICA INTERNA

• Enfoque Ricardiana:1. Los individuos no toman sus decisiones de

consumo de acuerdo con el ingreso actual sino en función del ingreso intertemporal

2. Teoría del ingreso permanente: no se modifica el consumo ya que las personas saben que el aumento actual implica una reducción en el futuro.

EFECTOS ECONOMICOS DE LA DEUDA PUBLICA INTERNA

• Equivalencia Ricardiana:3. En consecuencia financiar el déficit con

deuda es equivalente a aumentar los impuestos, ya que las personas observan la deuda como impuestos futuros.

ASPECTOS DE EQUIDAD INTERGENERACIONAL

• Enfoque tradicional1. La generación presente traslada el peso de la

deuda a las generaciones futuras. Aumenta su ingreso disponible y disminuye el de la generación futura.

2. Si el gasto financiado con la deuda es gasto de capital no hay traslación de la carga ya que la generación futura disfruta del mayor acervo de capital.

ASPECTOS DE EQUIDAD INTERGENERACIONAL

• Equivalencia Ricardiana.1. La generación presente disminuye su ingreso

disponible para comprar los bonos que deja como herencia a la generación futura.

DEUDA PUBLICA EXTERNA

• La generación presente no debe reducir su ingreso disponible

• La generación futura soporta la carga de la deuda ya que debe hacer frente al pago de los servicios al exterior: “ya no se debe a sí misma el pago de la deuda”