estructura de mercado y competencia en el microcrØdito · 2019-03-12 · te al 8,5% en el caso...

TRANSCRIPT

1414141414 Economía y Sociedad 52, CIES, julio 2004

Estructura de mercado y competenciaen el microcrédito1

Felipe Portocarrero M. y Guillermo Byrne

Las microfinanzas en América Latina han alcanzado sumayor desarrollo en el Perú y Bolivia. No obstante, deacuerdo con un estudio del Banco Central de Reser-va2 (BCR), las tasas de interés en moneda nacional delas instituciones microfinancieras (IMF) ascienden a58,6% anual, muy por encima del 6,8% que la bancacarga a sus clientes corporativos. Así, el mercado fi-nanciero se presenta dividido en segmentos en los quela oferta, la demanda y las tasas de interés difieren deforma significativa y que, a su vez, permiten rendi-mientos elevados en comparación con otros países,debido a la limitada competencia3 .

El presente texto busca explicar la estructura y evolu-ción del mercado del microcrédito en el Perú. El tra-bajo se desarrolla en siete secciones. En la primera seexamina la fragmentación de este mercado en el país.En la segunda, se realiza un breve análisis comparativode la estructura del mercado del microcrédito en elPerú y Bolivia. En la tercera, se examina las etapas enla evolución de dicha estructura. En la cuarta, quinta ysexta secciones se explora la estructura de estos mer-cados en Arequipa, Lima y Huancayo, respectivamen-te. Finalmente, la sétima sección recoge las conclusio-nes del trabajo y las recomendaciones de política.

El mercado del microcréditoen el Perú: evidencias de lafragmentación

La evidencia muestra que el mercado del microcréditoen el Perú se encuentra fragmentado. El cuadro 1 mues-

tra que las tres entidades que operan en el ámbito nacio-nal �Banco del Trabajo, Financiera Solución y Mibanco�concentraban, en noviembre de 2002, solo el 30,4% delportafolio total de microcréditos. El resto de las coloca-ciones a la microempresa se distribuye entre 39 IMFque, en su mayoría, operan solo a escala regional4 .

Las causas por las que este mercado se encuentra frag-mentado son diversas. En primera instancia, existíanbarreras regulatorias que impedían a las Cajas Munici-pales de Ahorro y Crédito (CMAC) operar en el mer-cado de Lima5 ; y las Edpyme no se encuentran autori-zadas para captar depósitos. En segundo lugar, el cre-cimiento del microcrédito es un fenómeno reciente,que se ha acelerado desde 1996-1997. En tercer lu-gar, como parte de la descentralización, se ha propi-ciado el surgimiento de IMF regionales, como las CMACy las Cajas Rurales de Ahorro y Crédito (CRAC).

«...el mercadofinanciero se presentadividido en segmentosen los que la oferta, lademanda y las tasas deinterés difieren deforma significativa yque, a su vez, permitenrendimientos elevadosdebido a la limitadacompetencia»

1/ Resumen del documento titulado �Estructura de mercado y compe-tencia en el microcrédito en el Perú�, en: Trivelli, Carolina y otros.Mercado y gestión del microcrédito en el Perú. Lima: CIES, pp.49-140. Podrá descargar la versión completa de este documento desdehttp://www.consorcio.org/pford.asp El documento ha sido publicado enTrivelli, Carolina y otros (2004). Mercado y gestión del microcrédito en elPerú. Lima: CIES, marzo, pp. 49-140.2/ Banco Central de Reserva del Perú-BCR (2002). El costo del créditoen el Perú. Lima: BCR.3/ El rendimiento anualizado sobre el portafolio promedio de las IMF enel Perú alcanza el 45,8% en noviembre de 2002; mientras que para elmismo período, dicho indicador en Bolivia era de 27,1%.4/ De estas últimas, destacan las trece cajas municipales de ahorro ycrédito (CMAC), con una participación en el mercado del 49,1%.5/ Recién en marzo de 2003, la CMAC Arequipa pudo establecer unaagencia en Lima, al contar con la autorización de la SBS.

1515151515Economía y Sociedad 52, CIES, julio 2004

Número de Cartera Participación Cartera promedioentidades (Millones de US$) (%) (Millones de US$)

Banco del Trabajo 1 68,1 11,0 68,1Mibanco 1 58,8 9,5 58,8Financiera Solución 1 61,2 9,9 61,2CMAC 13 304,2 49,1 23,4CRAC 12 67,1 10,8 5,6Edpyme 14 59,5 9,6 4,2

Total 42 618,9 100,0 14,7

Fuente: SBSElaboración propia.

C u a d r o 1

Colocaciones a la microempresa por intermediario al 30 de noviembre de 2002

Entre las principales consecuencias de la fragmenta-ción, se debe mencionar: (i) la debilidad de las presio-nes competitivas y el predominio de altas tasas de inte-rés; (ii) la falta de incentivos adecuados para racionali-zar costos y propiciar la eficiencia en la intermedia-ción; (iii) la dificultad en lograr economías de escala; y(iv) la creación de un contexto poco alentador para lainnovación organizativa, tecnológica y de productos.

De otro lado, al comparar el caso peruano con su simi-lar boliviano, se encuentra que los mercados de mi-crocrédito en ambos países son distintos. Si bien el Perúcuenta con un saldo de colocaciones vigentes tres ve-ces mayor, la cartera promedio por IMF es US$ 10millones menor que la boliviana, lo que implica unamayor fragmentación de la industria y, por ende, unamenor competencia, que se refleja en el predominiode altas tasas de interés6. No obstante, la mayor efi-ciencia registrada en el mercado boliviano no logracompensar las menores tasas de interés cobradas, loque unido a un mayor nivel de morosidad (9,9% fren-te al 8,5% en el caso peruano), resulta en utilidadesmenores (en realidad obtuvieron pérdidas equivalen-tes al 0,1% de su cartera promedio, en comparacióncon la utilidad neta del 6,8% en el caso peruano).

Etapas de la evolución delmercado del microcrédito

Para representar el desarrollo de los mercados de mi-crocrédito en el Perú, se plantea una secuencia de tresetapas. En la primera, la oferta de crédito se concentraen unas pocas entidades, las tasas de interés son eleva-das y los productos ofertados no son muy homogéneos7 .En la segunda, las primeras empresas consolidan su

posición, lo que atrae a nuevas entidades a ingresaren el microcrédito; por su lado, las primeras organiza-ciones ejercen su poder de mercado manteniendo al-tas tasas de interés, pero con un producto más desa-rrollado y homogéneo. Finalmente, en la tercera etapapredomina un mercado competitivo, en el que las es-trategias de crecimiento se orientan a la captación delos clientes de los rivales. Así, la saturación del merca-do8 fuerza a la competencia en precios, que se tradu-ce en una reducción de las tasas de interés.

«A partir de la tercera etapa,el desarrollo del mercado delmicrocrédito puede orientarseen dos escenarios, nonecesariamente excluyentes.En el primero, las IMF podríandirigir sus esfuerzos a laatención de clientes de mayortamaño... El segundoescenario podría caracterizarsepor un proceso de salida delas IMF más pequeñas ymenos eficientes...»

6/ También es importante subrayar que la mayor competencia ha propi-ciado un mayor nivel de eficiencia en las IMF bolivianas, cuyos costosoperativos alcanzan el 15,6% de la cartera promedio frente al 21,9%observado en el Perú.7/ En esta etapa, existe una escasa penetración en el mercado y las IMFse orientan a atender al público marginado por la banca tradicional.8/ Entendida como la escasez de clientes sin deudas.

1616161616 Economía y Sociedad 52, CIES, julio 2004

A partir de la tercera etapa, el desarrollo del mercadodel microcrédito puede orientarse en dos escenarios,no necesariamente excluyentes. En el primero, las IMFpodrían dirigir sus esfuerzos a la atención de clientes demayor tamaño, como reacción a la disminución de losmárgenes financieros originados por la competencia ydado que dichos clientes generan menores egresosadministrativos. El segundo escenario podría caracteri-zarse por un proceso de salida de las IMF más pequeñasy menos eficientes, la realización de un conjunto defusiones y una reconcentración de la industria en tornode un menor número de IMF de mayor tamaño, quecompetirían con mayor intensidad en cuanto a tasas deinterés y a desarrollo de nuevos productos.

Para comprender cómo ocurre la dinámica del merca-do del microcrédito entre las distintas etapas, resultafundamental conocer la estructura de costos de las IMF,así como sus determinantes. Por ello, en el siguienteacápite, se muestra una rápida y breve revisión de lafunción de costos.

La dinámica de los mercados:comprensión de la función de costos

En el caso específico de las IMF y del mercado delmicrocrédito, los costos relevantes son los operativos,que incluyen fundamentalmente los gastos de perso-nal, además de los gastos generales y la depreciacióndel activo fijo. El producto viene determinado por elsaldo de colocaciones y el precio es la tasa de interésefectiva anual promedio.

En el gráfico 1 se muestran las curvas de costo margi-nal (CMg) y de costo medio (CMe) de largo plazo. Lastres etapas presentadas, denotadas con las líneas verti-cales punteadas, coinciden con los cambios en la pen-diente de la curva de costo marginal y representan elgrado de madurez del mercado.

G r á f i c o 1

Etapas de desarrollo de los costos en el microcrédito

Para comprender la relación entre la madurez delmercado y los costos marginales, nos centraremos soloen los costos laborales y, especialmente, en el costo delos gestores de los créditos, que llamaremos en adelanteanalistas de crédito, dado que la evolución de los costosde estos últimos ejerce una influencia muy significativaen las variaciones del resto de los costos operativos.

En efecto, las actividades de los analistas son determi-nantes de la evolución de la cartera y de la mora y, portanto, de su nivel de crecimiento y calidad, lo cual,finalmente, influye en la proyección de crecimientode la IMF. En tal sentido, la inversión en los analistas decrédito está asociada de manera directa con las varia-ciones de los gastos generales y las inversiones enactivo fijo. Cabe señalar que gran parte de estos gastosestá constituida, en realidad, por costos fijos, por loque ellos están incluidos en la curva de costos mediosde largo plazo (CMe).

«...las actividades de losanalistas son determinantesde la evolución de la cartera yde la mora y, por tanto, de sunivel de crecimiento ycalidad, lo cual, finalmente,influye en la proyección decrecimiento de la IMF»

1717171717Economía y Sociedad 52, CIES, julio 2004

Así, tomando en cuenta la correlación positiva entrelos costos operativos generados por los analistas y elresto de egresos operativos, se ensaya una forma fun-cional no determinada de la curva de CMg:

CMg = f ( e (+); r (+); m (-); p (+) )

Esta función indica que el costo marginal dependepositivamente del costo de expansión9 (e), el costo derecuperación (r) y el sueldo nominal promedio de losanalistas (p). Y depende, negativamente, de una metade morosidad ad hoc (m).

A fin de simplificar el análisis, se supone que el costode expansión, el de recuperación y la remuneraciónpromedio dependen de la madurez del mercado,mientras que la meta de morosidad permanece cons-tante en el tiempo10 . Por ello, e = et, r = rt y p = pt.

En este contexto, la curva de CMg durante la primeraetapa de desarrollo muestra un alto nivel inicial y unareducción acelerada hasta llegar a un valor estable, quedará inicio a la segunda etapa. Esta tendencia se expli-ca porque, por lo general, el inicio de las operacionesen un nuevo mercado se caracteriza por una demanda

desconocida, abordada por un grupo de analistas sinexperiencia. Ello puede representarse por:

(et , rt) = f ( ct (-); xt (-); ht (+) )

Donde ct representa el conocimiento del mercado delos analistas de crédito; xt representa la experiencia delos analistas de crédito en la evaluación de propuestas,con una tecnología crediticia adecuada para minimi-zar el riesgo; y ht recoge el riesgo moral de los presta-tarios11 . Así, una institución nueva en el mercado (bajoct) y con analistas de poca experiencia (bajo xt) en-frentará al principio elevados costos marginales, todavez que dichos analistas demorarán en procesar lassolicitudes, no solo por su poca experiencia sino tam-bién por su desconocimiento de los clientes.

No obstante, a medida que los analistas empiezan aconocer más el mercado y sus clientes, además de ga-nar experiencia y desarrollar técnicas de evaluaciónmás eficientes, los costos marginales se reducirán. Segenera, de este modo, una disminución importantede los costos marginales, como consecuencia de losrendimientos crecientes, dada la experiencia adquiri-da por los analistas, lo que determina finalmente lamaterialización de economías de escala, representa-das en una caída pronunciada de los costos medios.De esta forma ocurre el paso de la primera etapa dedesarrollo del mercado hacia la segunda, que corres-ponde a una maduración del mercado, ya que en estafase los analistas no vuelven a encontrar un nicho paraincrementar sus rendimientos marginales12 .

En la tercera etapa, las importantes economías deescala y las altas tasas de interés atraen a nuevasentidades al mercado, dado los altos beneficios ex-traordinarios generados en el marco de una estructuraoligopólica. Con este fin, dichas entidades contratananalistas de otras instituciones y realizan desembolsosinmediatos a clientes con buenos antecedentes enotras IMF. Sin embargo, esto genera un sobreendeu-damiento de los prestatarios, ante la escasa posibilidadde encontrar clientes sin deudas.

9/ Como los egresos de nuevos analistas para atender la mayor deman-da, así como el incremento de costos indirectos para aumentar las ope-raciones �backoffice, ampliación de red de agencias, etc. �.10/ Este supuesto no es tan alejado de la realidad, pues la mayoría deIMF establece una meta de morosidad constante en el tiempo, lo queimplica un mayor esfuerzo en el análisis de los créditos o en su recupe-ración. El efecto, en ese caso, sería recogido por las variables e y r.11/ Se asume que esta variable es exógena al inicio y luego, al desarro-llarse el mercado y al haber mayores posibilidades de financiamiento, elriesgo moral de los clientes se incrementa.12/ Es decir, los costos marginales se estabilizan y permanecenconstantes, dado que la capacidad de atención de clientes no mejo-ra significativamente.

1818181818 Economía y Sociedad 52, CIES, julio 2004

Con el propósito de proteger sus carteras, las enti-dades ofrecen mejores contratos a sus analistas (porlo que sube pt), lo que eleva los costos operativos.Adicionalmente, las mayores posibilidades de fon-deo impulsan a los clientes a arriesgar nuevos fon-dos en proyectos más riesgosos (incremento de ht).Todo esto determina un aumento del costo marginalpara toda la industria.

A partir de esta tercera etapa, la evolución del merca-do puede orientarse en función de los dos escenariosdescritos. En las siguientes tres secciones, y sobre labase del enfoque teórico presentado, se planteanmodelos tentativos de las estructuras de los mercadosde microfinanzas en Arequipa, Lima y Huancayo,respectivamente.

Estructura del mercado demicrocrédito en Arequipa

Descripción de la estructura de mercado

Arequipa cuenta con el mercado de microcrédito másmaduro del país13 . Este mayor grado de desarrollo serefleja en una diferenciación de las tasas de interés,de acuerdo con el tamaño de las operaciones y elriesgo del cliente; en la flexibilización de los requisi-tos y garantías; en la tendencia a incrementar los pla-zos de repago; en el incremento de los montos fi-nanciados; entre otros.

La CMAC Arequipa es la más antigua IMF en el merca-do y concentra el 58,69% del total del saldo de coloca-ciones netas en esta ciudad, consolidándose como lalíder de este mercado. Por su parte, el resto de institu-ciones tiene un menor tiempo en el mercado, unmenor volumen de cartera y tecnologías crediticiasdistintas, por lo que se presenta heterogeneidad entrelas funciones de los costos de los participantes.

Las diferencias entre la CMAC y el resto de participan-tes del mercado no solo se reflejan en la estructura decostos. En cuanto a la tasa de interés activa, el líderestablece un precio base que sirve de referencia a lasseguidoras, las que generalmente recargan las tasas deacuerdo con sus estrategias competitivas14 . En estecontexto, se puede señalar dos estrategias principalesde las instituciones seguidoras.

La primera busca competir a través de la diferencia-ción de productos y servicios, mediante la oferta demontos y plazos mayores y con menores costos detransacción �sin incidir en la tasa de interés15 �. La

«Arequipa cuenta con elmercado de microcréditomás maduro del país.Este mayor grado dedesarrollo se refleja enuna diferenciación de lastasas de interés, deacuerdo con el tamañode las operaciones y elriesgo del cliente...»

segunda estrategia es complementaria y apunta a unacompetencia por precios en los sectores más consoli-dados y atractivos16 .

Un modelo de la estructura actualdel mercado

Para describir la estructura del mercado, se puede uti-lizar como base el modelo oligopólico de Stackelberg17 ,en el cual se configura un equilibrio de precios y can-tidades como resultado de la interrelación entre unlíder de mercado y sus seguidores. No obstante, paraeste caso particular, el supuesto de homogeneidad enla estructura de costos entre los participantes es deja-do de lado, para aproximar el modelo a la realidad delmercado de las microfinanzas en Arequipa18 .

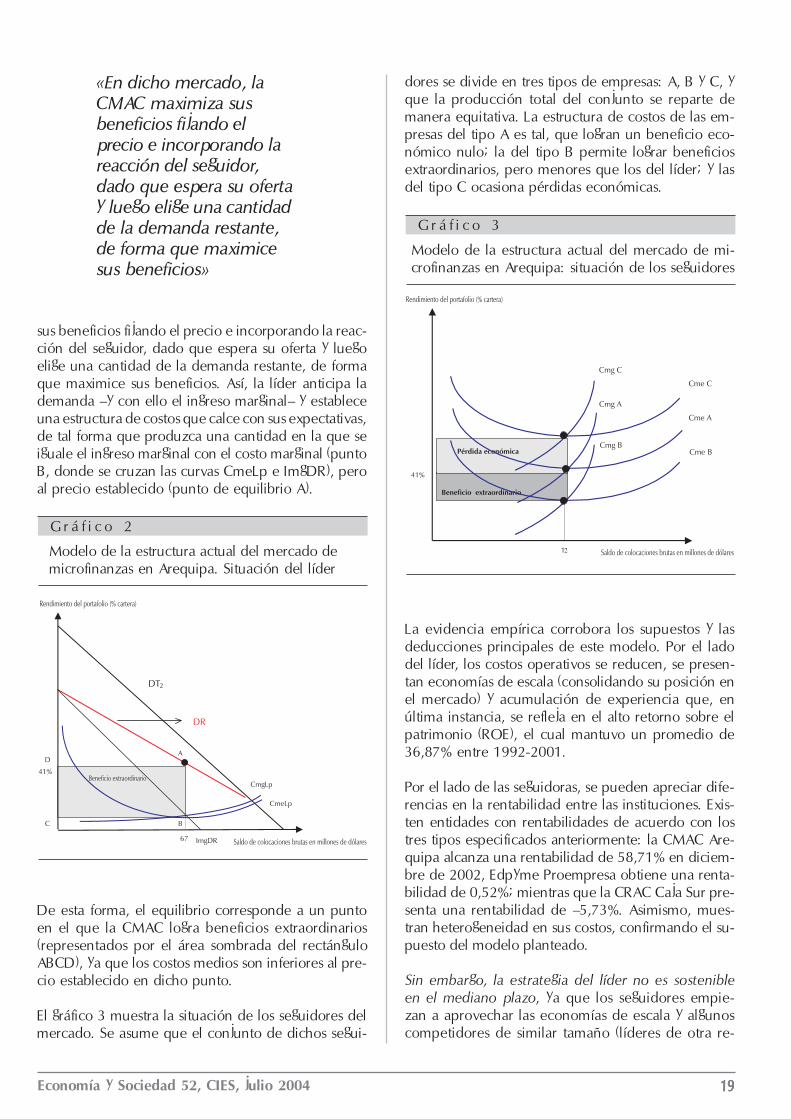

El gráfico 2 muestra une esquema de la estructura actualdel mercado. En dicho mercado, la CMAC maximiza

13/ Por el lado de la demanda, se aprecia una adecuada cultura crediti-cia y un buen nivel de información. Por el lado de la oferta, esta ciudadcuenta con una masiva presencia de IMF.14/ Ello demuestra que las seguidoras aceptan el precio ofertado por ellíder y, al no ofrecer menores precios, se posibilita la obtención debeneficios extraordinarios para una buena parte de los participantes.15/ Ello es posible porque la CMAC, al contar con un elevado númerode cuentas por analista, no puede ofrecer un servicio personalizado.16/ Adicionalmente, es interesante notar que, conforme aumenta elmonto del crédito, las tasas activas de las IMF disminuyen. Asimismo,se premia a los buenos clientes mediante reducciones de tasas deinterés o mejores condiciones de créditos, con el propósito de mante-nerlos en sus carteras.17/ Se puede encontrar el desarrollo de este modelo en Carlton, Dennisy Jeffrey Perloff (1994). Modern Industrial Organization. Segunda edi-ción. Nueva Cork: Harper-Collins, pp. 250-2.18/ Con dicha modificación del modelo original, la decisión del líder defijar el precio (y no la cantidad) en un nivel por encima de sus costosmedios, no origina la pérdida de su cuota de mercado, evitando así laguerra de precios predicha por Bertrand.

1919191919Economía y Sociedad 52, CIES, julio 2004

«En dicho mercado, laCMAC maximiza susbeneficios fijando elprecio e incorporando lareacción del seguidor,dado que espera su ofertay luego elige una cantidadde la demanda restante,de forma que maximicesus beneficios»

sus beneficios fijando el precio e incorporando la reac-ción del seguidor, dado que espera su oferta y luegoelige una cantidad de la demanda restante, de formaque maximice sus beneficios. Así, la líder anticipa lademanda �y con ello el ingreso marginal� y estableceuna estructura de costos que calce con sus expectativas,de tal forma que produzca una cantidad en la que seiguale el ingreso marginal con el costo marginal (puntoB, donde se cruzan las curvas CmeLp e ImgDR), peroal precio establecido (punto de equilibrio A).

dores se divide en tres tipos de empresas: A, B y C, yque la producción total del conjunto se reparte demanera equitativa. La estructura de costos de las em-presas del tipo A es tal, que logran un beneficio eco-nómico nulo; la del tipo B permite lograr beneficiosextraordinarios, pero menores que los del líder; y lasdel tipo C ocasiona pérdidas económicas.

De esta forma, el equilibrio corresponde a un puntoen el que la CMAC logra beneficios extraordinarios(representados por el área sombrada del rectánguloABCD), ya que los costos medios son inferiores al pre-cio establecido en dicho punto.

El gráfico 3 muestra la situación de los seguidores delmercado. Se asume que el conjunto de dichos segui-

La evidencia empírica corrobora los supuestos y lasdeducciones principales de este modelo. Por el ladodel líder, los costos operativos se reducen, se presen-tan economías de escala (consolidando su posición enel mercado) y acumulación de experiencia que, enúltima instancia, se refleja en el alto retorno sobre elpatrimonio (ROE), el cual mantuvo un promedio de36,87% entre 1992-2001.

Por el lado de las seguidoras, se pueden apreciar dife-rencias en la rentabilidad entre las instituciones. Exis-ten entidades con rentabilidades de acuerdo con lostres tipos especificados anteriormente: la CMAC Are-quipa alcanza una rentabilidad de 58,71% en diciem-bre de 2002, Edpyme Proempresa obtiene una renta-bilidad de 0,52%; mientras que la CRAC Caja Sur pre-senta una rentabilidad de �5,73%. Asimismo, mues-tran heterogeneidad en sus costos, confirmando el su-puesto del modelo planteado.

Sin embargo, la estrategia del líder no es sostenibleen el mediano plazo, ya que los seguidores empie-zan a aprovechar las economías de escala y algunoscompetidores de similar tamaño (líderes de otra re-

G r á f i c o 2

Modelo de la estructura actual del mercado demicrofinanzas en Arequipa. Situación del líder

G r á f i c o 3

Modelo de la estructura actual del mercado de mi-crofinanzas en Arequipa: situación de los seguidores

2020202020 Economía y Sociedad 52, CIES, julio 2004

gión) han entrado a disputar el mercado. De estamanera, la estructura oligopólica perdería progresi-vamente vigencia, siendo reemplazada por una eta-pa más competitiva, donde las tasas bajarían y seaproximarían al nivel de los costos medios, con lo quemejoraría el bienestar social.

Estructura del mercado demicrocrédito en Lima

Descripción de la estructura del mercado

En el mercado de Lima, se presenta una estructura dis-tinta de la predominante en provincias. En primer lu-gar, se observa un desarrollo incipiente en relación conel tamaño del mercado. La cartera de microcréditosrepresenta el 0,46% del PBI regional, mientras que laasociada con otros tipos de crédito representa un 35,3%de este. En segundo lugar, existe una alta concentra-ción en los tres intermediarios líderes, pero con unmenor liderazgo de la institución más grande. Ello pue-de observarse en el hecho de que el 89,3% del mer-cado en la capital se concentra en las tres empresasmás grandes, a diferencia del 74,5% de dicho indica-dor en Arequipa19 . Adicionalmente, se tiene un pre-dominio de altas tasas de interés, que permite un ma-yor rendimiento del portafolio promedio (50,91%, fren-te al 43,22% en Arequipa). Por último, hay una mayorheterogeneidad entre los participantes.

En el mercado microcrediticio de Lima destacan tresIMF importantes: Mibanco (con una participación enel mercado del 41,6%), Banco del Trabajo (27,4%) yFinanciera Solución (20,3%). Complementariamente,se cuenta con la presencia poco significativa de lasEdpyme Edyficar (5,2%), Proempresa (2,8%), Raíz(1,9%), Crear Arequipa (0,41%) y Credivisión (0,32%).

En este mercado existe una clara diferenciación entrelos estratos de los prestatarios. El mercado de la media-

na y la pequeña empresa es totalmente diferenciadodel de la microempresa, siendo este último el sectormás desatendido. Los bancos han desarrollado una es-trategia de crecimiento, a través de la captación de losclientes de mayor tamaño de la IMF. Asimismo, finan-cian proyectos grupales, en los que un número impor-tante de clientes forma una asociación para poder ac-ceder a un financiamiento de menor costo. No obstan-te, aún no han incursionado en el sector de la microe-mpresa, dado que todavía cuentan con una estructurade costos muy elevada para atender montos tan bajos.De ahí que no sean incluidas en el análisis20 .

De otro lado, los intermediarios en el mercado limeñono compiten directamente entre sí, lo que se explicapor una cierta diferenciación en sus productos, queno son sustitutos perfectos. Mientras Mibanco brindaun servicio más personalizado y mantiene los estánda-res de la tecnología crediticia tradicional: ofrece unendeudamiento gradualmente mayor y realiza un aná-lisis exhaustivo del riesgo de las unidades económicas;el Banco del Trabajo privilegia los desembolsos rápi-dos, un menor análisis de riesgo y mayores líneas decrédito, montos y períodos de repago (con una mayortasa de interés).

Adicionalmente, es importante señalar que en merca-dos incipientes, en el que la mayoría de clientes no hatenido una amplia experiencia crediticia formal, existeuna alta fidelización del cliente o barreras al traslado aotras fuentes de financiamiento. El argumento principaldescansa en el hecho de que tanto los clientes como losintermediarios, ingresan a una relación con una pers-pectiva de largo plazo. El cliente buscará permanecercon el intermediario como fuente de financiamiento,

«Sin embargo, la estrategia dellíder no es sostenible en elmediano plazo, ya que losseguidores empiezan aaprovechar las economías deescala... De esta manera, laestructura oligopólica perderíaprogresivamente vigencia,siendo reemplazada por unaetapa más competitiva...»

19/ Por su parte, el índice de Herfindahl equivale a 0,293 en Lima y a0,3702 en Arequipa, a fines de 2002.20/ A diferencia de provincias, los microempresarios limeños no cuentancon muchas opciones de financiamiento formal, por lo que estos tienen unmayor poder de mercado, resultante en una elevada tasa de interés.

2121212121Economía y Sociedad 52, CIES, julio 2004

en la expectativa de lograr mejores condiciones que enotras entidades. Por su parte, el intermediario esperaráretener al cliente si este se muestra como un buenpagador, de forma que reduzca la asimetría de informa-ción existente al inicio de la relación.

De este modo, se busca resolver el problema de laasimetría de información, conforme el prestatario de-muestra al prestamista su real capacidad y voluntad depago. Con este objetivo, algunas de las medidas másrelevantes para incentivar al cliente a fidelizarse son:

a. Una estrecha relación entre el analista de crédito yel cliente, de forma que se intercambie informa-ción entre ellos, lo que le permite obtener mayorescréditos, consejos y otros servicios.

b. Un escalonamiento del monto prestado, de formaque el cliente valoriza los mayores préstamos futuros.

c. La posibilidad de acceder a mejores servicios y aotros productos, conforme se acumule una buenareputación con la entidad.

No obstante, conforme aumenta el número de partici-pantes y el mercado empieza a ser más disputado, lainformación sobre los clientes empieza a tener valorpara los competidores, quienes la aprovechan paraatraer a los mejores clientes de sus rivales. En el casode Lima, sin embargo, estas barreras al traslado de clien-tes aún son significativas.

De lo anterior se deduce que, por el lado de la oferta,existen en el mercado pocas instituciones heterogé-neas entre sí; mientras que por el lado de la demanda,hay un universo de clientes que perciben a las IMFcomo una opción reciente. Esto acentúa el efecto dela segmentación de la oferta y, finalmente, restringe lalibre competencia y la disminución de las tasas activas.

Un modelo de la estructura actualdel mercado

Como ha sido descrito, este mercado se caracterizapor una fuerte segmentación, acompañada de un ex-

«...es importante señalar que enmercados incipientes, en el que lamayoría de clientes no ha tenidouna amplia experiencia crediticiaformal, existe una alta fidelizacióndel cliente o barreras al traslado aotras fuentes de financiamiento»

ceso de demanda. En este contexto, el modelo quemejor se ajusta a la situación actual del mercado es elde competencia monopolística, en el que cada ofer-tante goza de cierto poder para fijar un precio porencima de sus costos medios.

A diferencia del mercado en Arequipa, en Lima lasfirmas dominantes ofrecen productos que no son per-cibidos como sustitutos perfectos, por lo que cada en-tidad tiene cierto poder de mercado. En segunda ins-tancia, el mercado de Lima es menos maduro, por loque la demanda no tiene la experiencia para precisarlas mejores condiciones de oferta disponible. Ello ge-nera la heterogeneidad de la oferta. Finalmente, enLima existen barreras a la movilización de clientes entreentidades, lo cual es un claro signo de debilidad en laspresiones competitivas.

Así, para examinar las características del mercado demicrocrédito en Lima, se plantea desarrollar el mo-delo clásico de competencia monopolística elabora-do por Chamberlin21 , que analiza las relaciones pre-cio-número de empresas y costos medios-número deempresas, para establecer un equilibrio en el precioy el número de empresas que debe existir en unmercado. Este modelo predice una correspondenciainversa en la primera relación, explicada por la res-puesta en los precios ante una mayor presión com-petitiva; mientras que para la segunda, se encuentrauna relación directa, generada por la pérdida de laseconomías de escala ante la menor demanda atendi-da por cada una de las empresas.

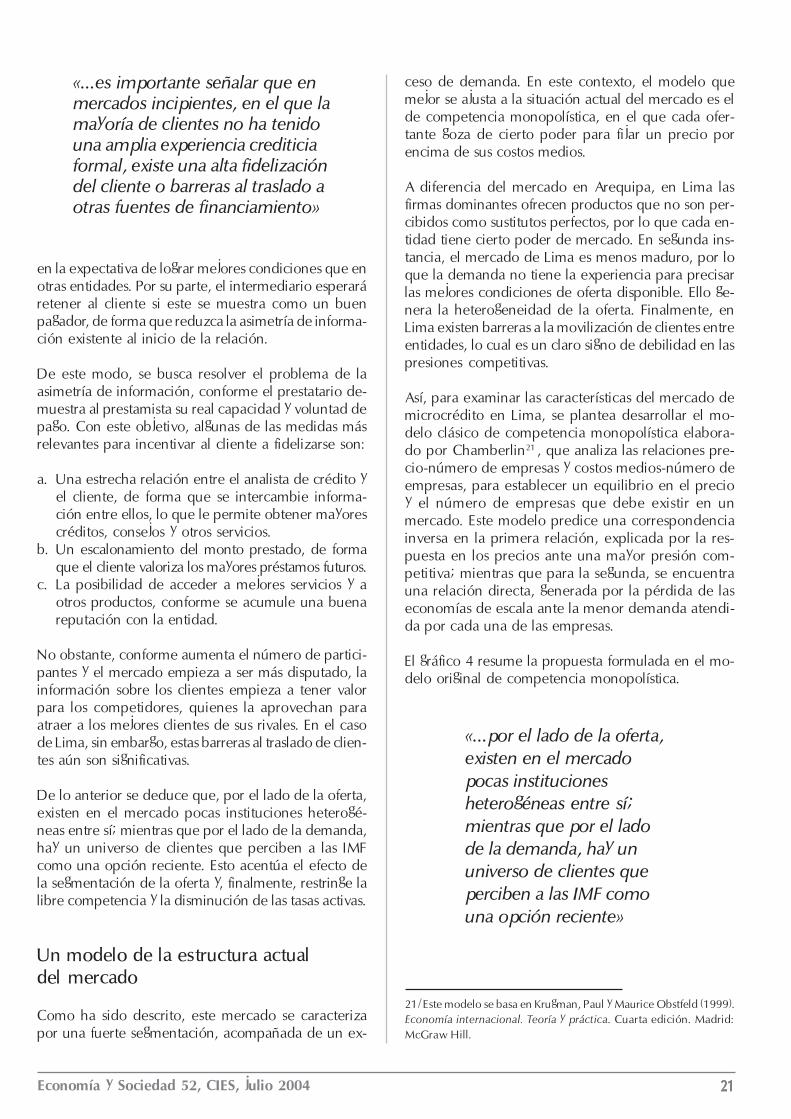

El gráfico 4 resume la propuesta formulada en el mo-delo original de competencia monopolística.

«...por el lado de la oferta,existen en el mercadopocas institucionesheterogéneas entre sí;mientras que por el ladode la demanda, hay ununiverso de clientes queperciben a las IMF comouna opción reciente»

21/ Este modelo se basa en Krugman, Paul y Maurice Obstfeld (1999).Economía internacional. Teoría y práctica. Cuarta edición. Madrid:McGraw Hill.

2222222222 Economía y Sociedad 52, CIES, julio 2004

La curva �cc� representa el equilibrio de los costos mediosde cada empresa respecto del número de empresas enla industria. La curva �pp� corresponde al equilibrio delprecio maximizador de beneficios para cada empre-sa22 y el número de empresas en la industria.

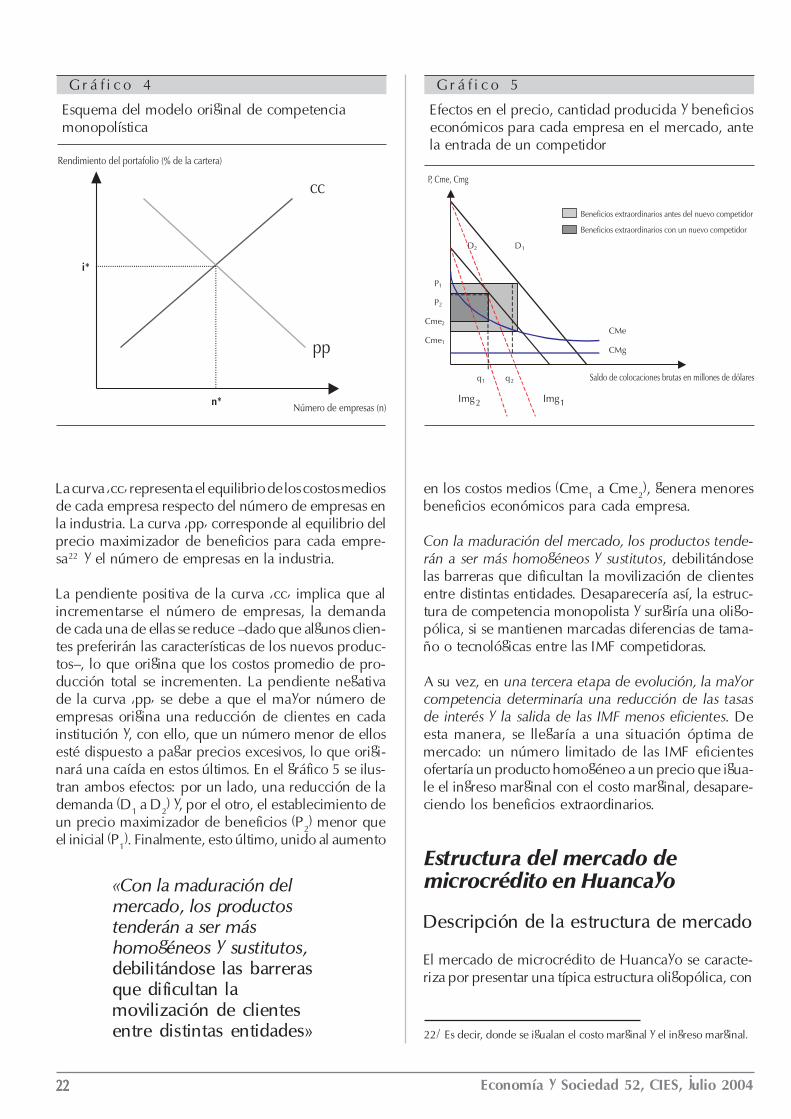

La pendiente positiva de la curva �cc� implica que alincrementarse el número de empresas, la demandade cada una de ellas se reduce �dado que algunos clien-tes preferirán las características de los nuevos produc-tos�, lo que origina que los costos promedio de pro-ducción total se incrementen. La pendiente negativade la curva �pp� se debe a que el mayor número deempresas origina una reducción de clientes en cadainstitución y, con ello, que un número menor de ellosesté dispuesto a pagar precios excesivos, lo que origi-nará una caída en estos últimos. En el gráfico 5 se ilus-tran ambos efectos: por un lado, una reducción de lademanda (D1 a D2) y, por el otro, el establecimiento deun precio maximizador de beneficios (P2) menor queel inicial (P1). Finalmente, esto último, unido al aumento

G r á f i c o 4

Esquema del modelo original de competenciamonopolística

en los costos medios (Cme1 a Cme2), genera menoresbeneficios económicos para cada empresa.

Con la maduración del mercado, los productos tende-rán a ser más homogéneos y sustitutos, debilitándoselas barreras que dificultan la movilización de clientesentre distintas entidades. Desaparecería así, la estruc-tura de competencia monopolista y surgiría una oligo-pólica, si se mantienen marcadas diferencias de tama-ño o tecnológicas entre las IMF competidoras.

A su vez, en una tercera etapa de evolución, la mayorcompetencia determinaría una reducción de las tasasde interés y la salida de las IMF menos eficientes. Deesta manera, se llegaría a una situación óptima demercado: un número limitado de las IMF eficientesofertaría un producto homogéneo a un precio que igua-le el ingreso marginal con el costo marginal, desapare-ciendo los beneficios extraordinarios.

Estructura del mercado demicrocrédito en Huancayo

Descripción de la estructura de mercado

El mercado de microcrédito de Huancayo se caracte-riza por presentar una típica estructura oligopólica, con

G r á f i c o 5

Efectos en el precio, cantidad producida y beneficioseconómicos para cada empresa en el mercado, antela entrada de un competidor

22/ Es decir, donde se igualan el costo marginal y el ingreso marginal.

«Con la maduración delmercado, los productostenderán a ser máshomogéneos y sustitutos,debilitándose las barrerasque dificultan lamovilización de clientesentre distintas entidades»

2323232323Economía y Sociedad 52, CIES, julio 2004

un claro dominio de la CMAC de Huancayo, que cuen-ta con el 51,46% de las colocaciones brutas del sectorde pequeñas y microempresas. Asimismo, se registrala presencia de las IMF activas en el resto de ciudadesdel país: Banco del Trabajo (13,22%), Financiera Solu-ción (12,45%) y Mibanco (6,97%), así como otras enti-dades más pequeñas.

La comparación muestra una posición ventajosa de laCMAC Huancayo, en cuanto a eficiencia y rentabili-dad, ocupando el primer lugar con un indicador deeficiencia del 15,2% y un ROE ajustado de 36,9%. Deigual forma, esta empresa cuenta con claras ventajasde costos y rentabilidad, registrando desde 1998 unasignificativa reducción de los costos promedio.

En este contexto, la CMAC influye decisivamente so-bre las estrategias de competencia de las demás IMFpresentes en Huancayo. Dicha entidad establece unatasa base que orienta las políticas de precios de lasdemás IMF, las cuales resultan superiores a la de laCMAC en todos los estratos.

La estrategia competitiva adoptadapor la empresa líder

Además de una competencia por servicios de la CMAC,esta empresa ha optado por una alternativa de com-petencia por precios, como respuesta básica a la in-cursión en el mercado local de las IMF de Lima �dadoque el mercado en Huancayo empieza a saturarse�.Así, a diferencia de la evolución del mercado en otrasciudades, las presiones competitivas han logrado ge-nerar en Huancayo un impacto importante en la tasade interés activa. De esta manera, por ejemplo, lastasas de interés para préstamos de entre 3.000 y 4.999soles se redujeron en la CMAC Huancayo: de 68,6% a51,1%, en enero de 2003.

Así tenemos que la estrategia del líder consiste enreducir sus tasas de interés para capitalizar sus venta-

jas de costos y eficiencia, y evitar que el resto de IMFcrezca. La adopción de esta estrategia, no obstante,no toma en cuenta dos aspectos. En primer lugar, ladistinta base patrimonial de los competidores, que seasocia con su capacidad para disputar el mercadomediante una política agresiva de precios. Por tanto,si la CMAC Huancayo carece de una adecuada capa-cidad para soportar pérdidas ante una eventual gue-rra de precios, esta estrategia no sería sólida en elmediano plazo.

En segunda instancia, adelantar la competencia en pre-cios genera que el líder no aproveche sus ventajas eneficiencia y costo por más tiempo, de forma que con-solide su base patrimonial y se encuentre mejor pre-parado para afrontar una futura intensificación de laspresiones competitivas.

Notas finales

La estructura del mercado en el ámbitonacional y sus tendencias de cambio

Una característica del mercado del microcrédito en elPerú, es su importante grado de fragmentación. Asi-mismo, se observa una marcada proliferación de IMFformales, que han asumido diferentes formas institu-cionales, tales como CMAC, CRAC, Edpyme, bancos yfinancieras. Ello refleja, entonces, limitadas barreras ala entrada �creadas por el marco regulatorio� y facili-dades para la formalización de las ONG crediticias.

Esta estructura fragmentada ha influenciado, signifi-cativamente, en la evolución del mercado de las mi-crofinanzas en el Perú. Por un lado, ha creado elmarco propicio para el fomento de las IMF regionalesy locales. No obstante, ha generado también unamenor competencia, mayores tasas de interés, me-nores niveles de eficiencia y proliferación de IMF depequeña escala. A pesar de ello, es importante su-brayar que la fragmentación imperante ha empeza-do a superarse. Se presenta una clara tendencia a laconsolidación de las principales IMF, así como un re-novado interés por el microcrédito.

No obstante, la consolidación de una estructura máscompetitiva constituye un proceso de mediano plazo,que generaría el predominio de un número limitadode IMF de mayor tamaño y la reducción de la actualdispersión estructural de la demanda, en diversos ni-chos regionales y sectoriales. Un mercado más inte-grado podría ser así aprovechado en forma más efi-ciente, apoyando la reducción del costo del microcré-

«El mercado de microcréditode Huancayo se caracterizapor presentar una típicaestructura oligopólica, con unclaro dominio de la CMAC deHuancayo, que cuenta con el51,46% de las colocacionesbrutas del sector de pequeñasy microempresas»

2424242424 Economía y Sociedad 52, CIES, julio 2004

dito y permitiendo alcanzar, progresivamente, econo-mías de escala.

Medidas para promover la competencia

El sector público debe asumir un importante papel enla tarea de promover la competencia y crear condi-ciones favorables para el desarrollo de las IMF, influ-yendo así en la evolución de la estructura de mercadodel microcrédito.

En este contexto, se proponen las siguientes medidas:(i) reducir las barreras regulatorias para el desarrollode las IMF, tanto en lo referente a la operación en dis-tintas regiones como a la autorización de nuevas ope-raciones; (ii) ampliar el acceso al crédito y al mercadode capitales internos de las IMF que muestren los me-jores indicadores; (iii) fomentar las fusiones, a travésde una elevación de los requisitos de capital mínimosa un millón de dólares; y (iv) realizar una adecuadasupervisión de las IMF, para incentivar un sano desa-rrollo de sus operaciones, garantizar condiciones igua-les de competencia y lograr que los procesos de entra-da y salida del mercado se produzcan con un mínimode costo social.

Al mismo tiempo, se deberían evitar intervencionespúblicas que distorsionen los mercados, tales como fi-jación de topes a las tasas de interés, que desincenti-ven el desarrollo del microcrédito, o la incursión de

nuevos intermediarios públicos en las colocaciones deprimer piso, como en el caso del Banco de la Nación.

En el Perú, como resultado de la reforma financiera ydel propio desarrollo de la industria, actualmente, elmarco regulatorio de las microfinanzas es propicio.Frente a este mayor desarrollo del mercado y de lacompetencia que se anticipa, sería importante incidiren dos aspectos adicionales. Por un lado, realizar unesfuerzo para limitar el sobreendeudamiento de losclientes, a través de una actualización y mejora de lacentral de riesgos, y una mayor exigencia de provisio-nes para los clientes que reciben financiamiento detres o más IMF. Por otro lado, fomentar una mayor trans-parencia en la información sobre el costo y las condi-ciones de la oferta crediticia.