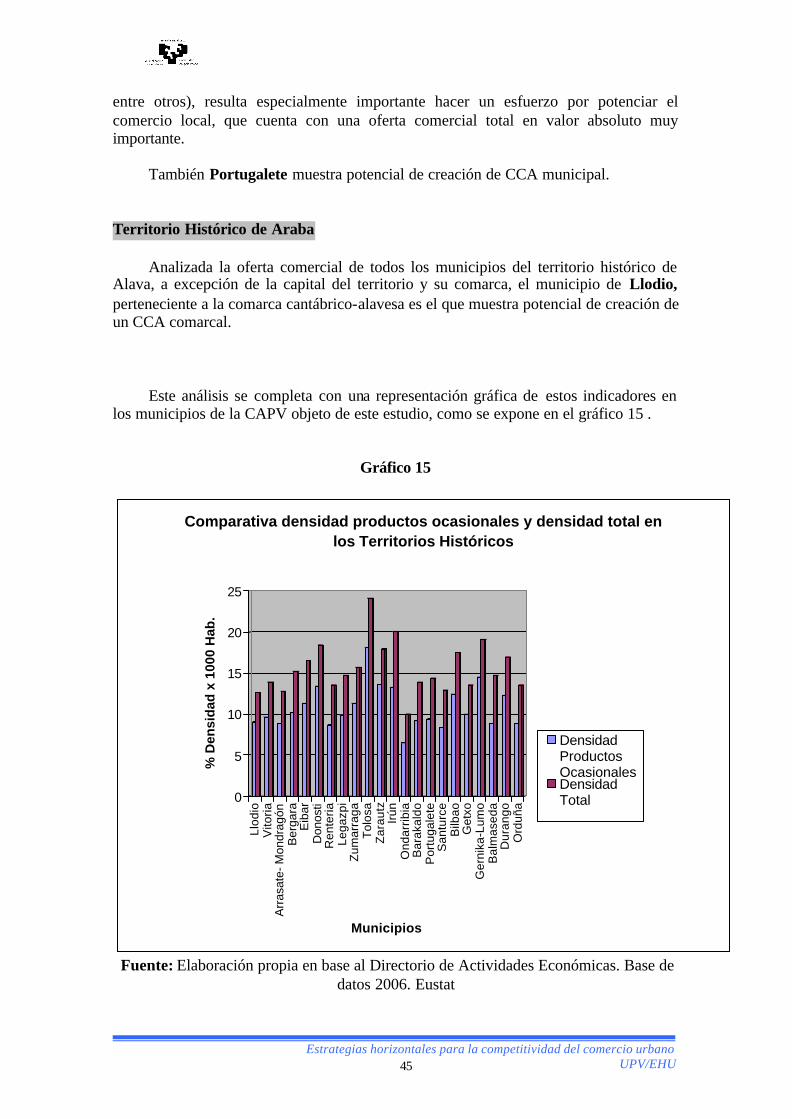

estrategias horizontales para mejorar la competitividad ... · revitalización urbana y...

TRANSCRIPT

Instituto de Economía Aplicada a la Empresa

Enpresari Aplikaturiko Ekonomi Institutua

eman ta zabal zazu

universidad del país vasco

euskal herriko unibertsitatea

Estrategias horizontales para mejorar la competitividad del comercio urbano

Autores: Gloria Aparicio de Castro Victoria de Elizagarate

Pilar Zorrilla Con la colaboración de Emma Martínez (becaria)

Febrero de 2006

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 2

INDICE

1. Introducción ……………………………………………………………… 3 2. Revitalización urbana y revitalización comercial .......…………..………. 3 3. Centro Comercial Abierto, como modelo de trabajo para la mejora de la

competitividad del comercio urbano ……………………………………………… 7 4. Marco teórico de tipologías de Centro Comercial Abierto en la

Comunidad Autónoma del País Vasco ………………………………… 10 4.1. Centro Comercial Abierto regional ……………………………..…… 10 4.2. Centro Comercial Abierto comarcal ……………………………...…. 11 4.3. Centro Comercial Abierto local ……………………………………… 12 4.4. Centro Comercial Abierto en municipios de tradición turística……... 12

5. Mapa de implantación de los Centros Comerciales Abiertos en la CAPV.

Gerencias de Centro Urbano y CCAs en la CAPV ………………………………. 13

6. Metodología de análisis para la implementación de CCAs …………….... 15 7. Análisis oferta – demanda ………………………………………………... 18

7.1. Fundamento de las Tipologías de Centro Comercial Abierto en la Estructura Municipal y Comarcal de la CAPV ……………………............ 18

7.1.1. Fundamento del Centro Comercial Abierto regional en las capitales vascas …………………………………………………….……. 19 7.1.2. Fundamento de los Centros Comerciales Abiertos de tipología comarcal municipal y/o turístico en Territorio Histórico de Gipuzkoa … 28 7.1.3. Fundamento de los Centros Comerciales Abiertos de tipología comarcal municipal y/o turístico en el Territorio Histórico de Vizcaya … 35 7.1.4. Fundamento de los Centros Comerciales abiertos de tipología comarcal municipal y/o turístico en el Territorio Histórico de Alava ….. 40 7.1.5.- Cuadro resumen de indicadores de oferta para la clasificación según tipologías de los centros comerciales abiertos potenciales en la CAPV ……………………………………………………………………. 42

7.2. Actuación pública en el ámbito del comercio: Infraestructuras,

accesibilidad, movilidad y estructura urbana …………………………………….... 46 7.3. Oferta de ocio y actividades lúdicas …………………………….…….... 51 7.4. Colaboración público-privada. Agentes participantes y financiación ….. 52

7.4.1. Asociaciones de comerciantes ……………………………………. 52 7.4.2. Colaboración público privada: financiación de actuaciones …….. 53

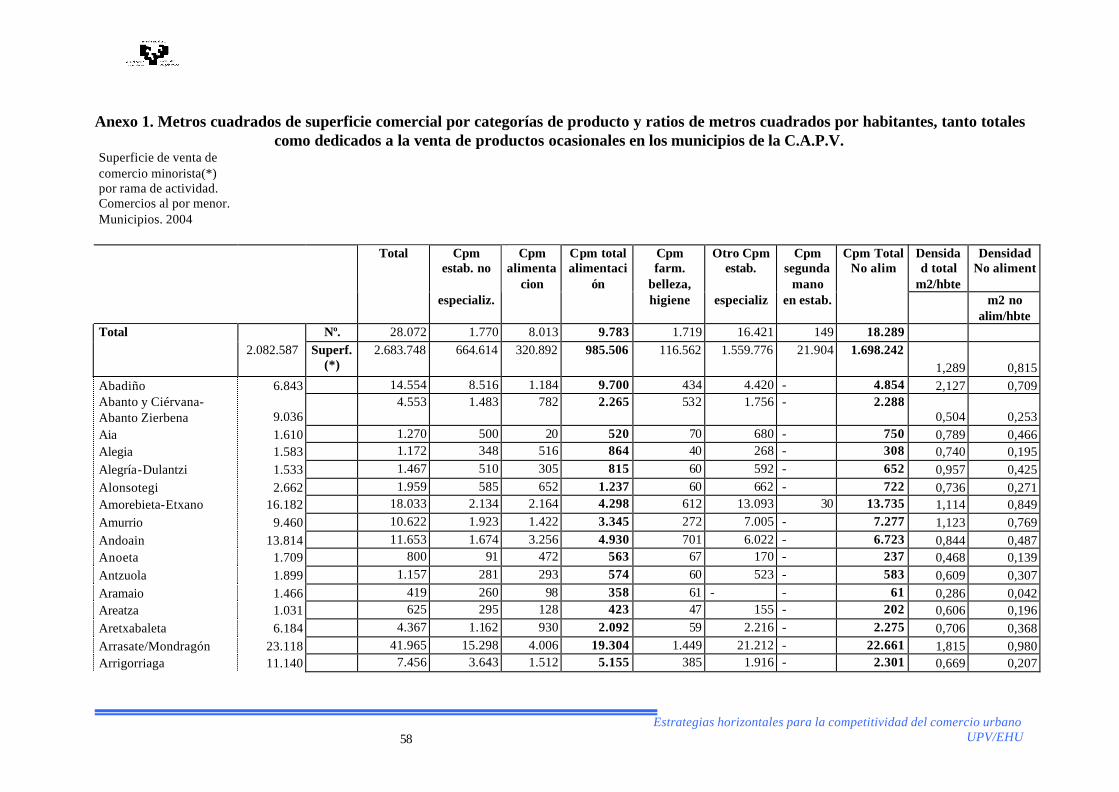

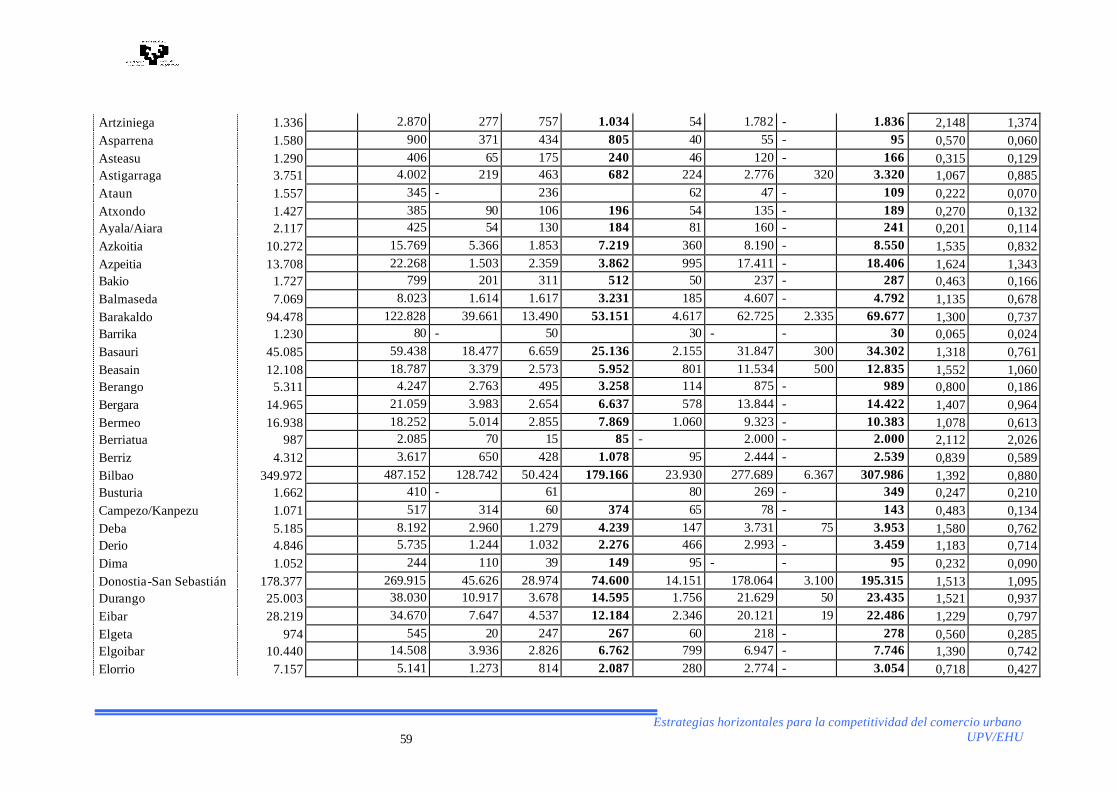

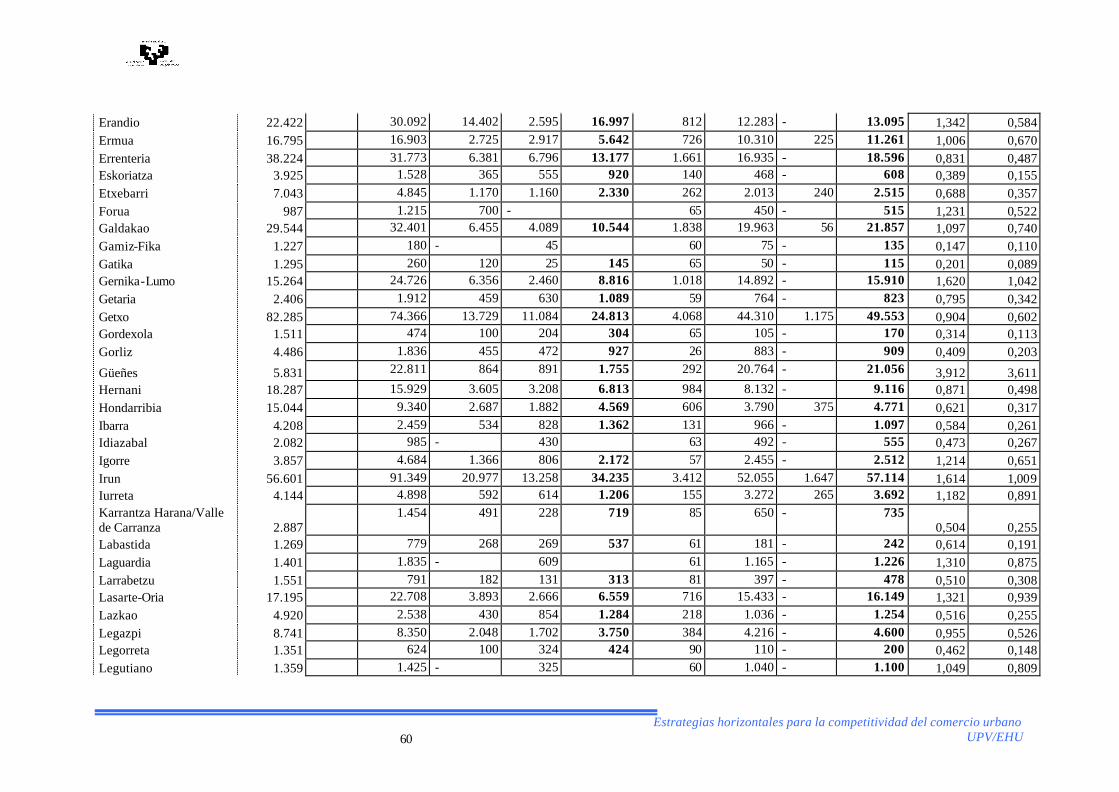

Consideraciones finales ……………………………………………………... 55 Bibliografía ………………………………………………………………….. 56 Anexo 1. Metros cuadrados de superficie comercial por categorías de producto y ratios de metros cuadrados por habitantes, tanto totales como dedicados a la venta de productos ocasionales en los municipios de la C.A.P.V. ……………………………………………………………………... 58

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 3

1. Introducción La situación del comercio urbano se enfrenta ya desde hace tiempo a cambios muy

significativos, donde los factores críticos se agravan y donde las diferentes medidas a tomar no pueden dilatarse más en el tiempo, pues de otro modo, la espiral de declive puede afectar ya de modo irreversible, no sólo al propio sector, sino al contexto en que éste se desarrolla (la ciudad en cuestión). La reflexión para la obtención de soluciones que permitan mejorar la competitividad del comercio en el entorno urbano es precisamente el objeto del presente informe; en concreto nos vamos a centrar en las estrategias a desarrollar de carácter horizontal, ya que es necesaria una adaptación de la estructura comercial urbana a las nuevas y cambiantes necesidades de la demanda, ya no sólo a título individual sino de forma colectiva.

La importancia del sector comercial en los municipios y comarcas del País Vasco, y la necesidad de apoyar su progreso potenciando sus puntos fuertes y el desarrollo de acciones que permitan corregir sus puntos débiles, plantea la necesidad de planificar el sector de la distribución comercial en las ciudades y comarcas que configuran los Territorios Históricos, desde un modelo de centro comercial abierto, proponiendo marcos de colaboración entre los agentes económicos que actúan en el área urbana, y los entes públicos con responsabilidad en el desarrollo económico del municipio.

Para ello señalaremos las variables y valores críticos a considerar de las mismas, a

partir de las experiencias más exitosas desarrolladas en este sentido. Y es que la pérdida de atractivo comercial en el ámbito urbano no es exclusivo de nuestra economía, sino que se trata de un fenómeno muy extendido; de hecho existen programas de activación del atractivo empresarial y comercial de carácter zonal en numerosos países, algunos con más experiencia, dado que también se enfrentaron antes a este tipo de problemas.

Con el objetivo de establecer un modelo que sirva de guía de referencia para el establecimiento de las diferentes tipologías de centro comerciales abiertos adaptados a la diversidad de municipios y comarcas del País Vasco, se expone un sistema de información que permita la toma de decisiones de los agentes implicados en la configuración de las tipologías de centro comercial abierto.

2. Revitalización urbana y revitalización comercial

La década de los 90 se ha caracterizado, en el País Vasco, por un incremento significativo de la oferta detallista fuera de los centros urbanos frente a las tradicionales localizaciones. Este fenómeno, no exclusivo de nuestro entorno, y conceptualizado como la tercera ola de descentralización minorista1 (Schiller, 1986) ha afectado de manera adversa a la vitalidad y viabilidad de numerosos centros urbanos, de un modo demostrable (Schiller, 1994). Por ello, la revitalización y el impulso de las ciudades son objeto de preocupación, reflexión y debate desde hace ya tiempo en el seno de las 1 Las dos “olas” previas implicaron (1) al sector de alimentación, con el desarrollo de grandes superficies de alimentación, que hicieron desaparecer gran parte de las llamadas tiendas de ultramarinos, y (2) al desarrollo de grandes equipamientos comerciales especializados o category killers, fundamentalmente en mobiliario y bricolage.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 4

sociedades desarrolladas y se considera que el comercio es una de las variables esenciales a tener en cuenta y sobre las que trabajar, tal y como diversos estudios empíricos confirman (Association of Town Centre Management, 1994), aunque evidentemente no es la única. Tal y como ya señalábamos en un reciente trabajo (Zorrilla et al, 2004), el comercio sólo puede atraer visitantes, nuevos inversores y turistas si interactúa con las demás variables que definen la salud de una ciudad. Si el comprador no se siente seguro en la ciudad (percepción que sí tendrá en su compra en centros comerciales periurbanos, con señas de identificación, agentes de seguridad y/o cámaras de vídeovigilancia), no dispone de aparcamiento y no puede moverse con facilidad, no contemplará la oferta comercial urbana como una alternativa válida para efectuar sus compras.

Para definir la oferta de una ciudad como espacio de relación atractivo y

revitalizado, es preciso considerar las necesidades e intereses de aquellos a los que se desea atender y acoger. En este sentido, no cabe ignorar los cambios acontecidos en el comportamiento del consumidor, en sus necesidades y demandas. El consumidor actual destina una mayor proporción de su gasto al ocio, es más exigente en servicio y variedad, aumenta su interés por el respeto medioambiental, demanda más servicios derivados de su bienestar físico, lo que constituye un mercado en expansión. Algunos de estos factores, que tan bien han sido aprovechados en los contextos de oferta comercial periférica y han supuesto una amenaza para el comercio urbano, pueden ser ahora una oportunidad para éste si se toman las medidas oportunas. Esto implica, por un lado, un comercio organizado y partícipe en la vida ciudadana y, por otro, unas instituciones implicadas y sabedoras de la importancia del comercio. Ciudades para pasear y deambular, accesibles, atractivas, con servicios de restauración, bares, ocio y actividades para todos los públicos, así como un comercio que responda a las expectativas, que aporte más valor por el mismo dinero, variado, que atienda las nuevas demandas, como la alimentación natural y sofisticada, los servicios relacionados con el cuidado personal y la salud, el equipamiento del hogar...

En definitiva, es evidente la relación que existe entre la actividad comercial y la

revitalización urbana y, por tanto, la importancia que el comercio tiene en la economía de las ciudades. Se precisa, pues, una actuación estratégica adecuada para evitar, entre otros, fuga de gasto comercial e inversiones.

Son varias las iniciativas y programas de revitalización urbana que se han

desarrollado en los diferentes países para tratar de resolver las cuestiones que planteamos, si bien pueden clasificarse en dos tipos básicamente, de acuerdo a su origen: experiencias americanas fundamentadas en los Business Improvement District (BIDs) y el denominado modelo de Gestión de Centros Urbanos, o Town Centre Management, originario de Reino Unido y referente en el ámbito europeo.

Los Business Improvement Distric (BIDs) o Distritos de Mejora de Negocios si lo

traducimos literalmente, constituyen organizaciones en las que los propietarios de los diferentes negocios ubicados en un área determinada (generalmente el centro de la ciudad) deciden, voluntariamente, pagar una tasa que permite hacer frente al gasto en promoción y mejoras de dicho área de negocios. De este modo, se complementa el trabajo ya realizado por la Administración Pública, desarrollando campañas de Marketing, incrementando los esfuerzos de participación en materias legislativas o de urbanismo constituyendo un lobby, incrementando la seguridad, la iluminación o la

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 5

limpieza de la zona y mejorando, por tanto, el espacio público, en colaboración con la Administración local.

Si bien son numerosas las experiencias de éxito en la gestión de centros urbanos

americanos bajo el modelo BID, no parece clara su posibilidad de implantación en nuestro entorno, donde los servicios de iluminación o limpieza son competencia de las Administraciones Públicas. Resultaría muy complejo argumentar el cobro de una tasa, además de los impuestos, para complementar los servicios que éstas prestan, y su aceptación por parte de los diferentes negocios sería ciertamente difícil.

Sin embargo, la existencia de estos modelos en sociedades tan desarrolladas como

la americana nos viene a confirmar la importancia de incrementar la confianza en el centro urbano y potenciar su uso como elemento de atracción de ciudadanos e inversiones.

En Europa, el modelo de referencia para la gestión del centro urbano es el

británico, que se basa en los denominados Town Centre Management (TCMs) o Gestión de Centros Urbanos, cuyo esquema se fundamenta en la colaboración público - privada con el fin de revitalizar el área central. Su marco de trabajo para mejorar la vitalidad y la viabilidad de una ciudad es el “esquema de las cuatro As” (Accesibility – accesibilidad; Attraction – atracción; Amenities – actividades de animación y Action – acción). Todo ello bajo la dirección de un gerente de centro urbano que permite el desarrollo de vínculos entre iniciativas del sector público y del sector privado, intentando ser un intermediario entre ambos. Así, su financiación tiene un origen público, mientras que su gestión no es política, sino profesional y compartida entre los “steering groups” o “grupos de dirección”.

El desarrollo y evolución de los TCMs ha sido muy importante en los últimos

años, pues se reconoce que dicho modelo de gestión permite el desarrollo de estrategias adecuadas para mantener la vitalidad y la eficiencia de las áreas comerciales tradicionales en el Reino Unido, respondiendo al reto que ha supuesto la expansión de grandes centros comerciales en la periferia de las ciudades bajo el modelo denominado “out of town shopping centre” o “one-stop-shopping”, cuyas consecuencias han sido devastadoras para los comercios urbanos.

Actualmente existe una Asociación de TCMs, (ATCM), que se dedica

fundamentalmente a dar soporte a las ciudades y centros urbanos que precisen desarrollar estrategias de revitalización. Para ello cuenta con el apoyo de una página web (www.atcm.org) que permite el acceso tanto a las últimas novedades y noticias en este campo como a diversos servicios

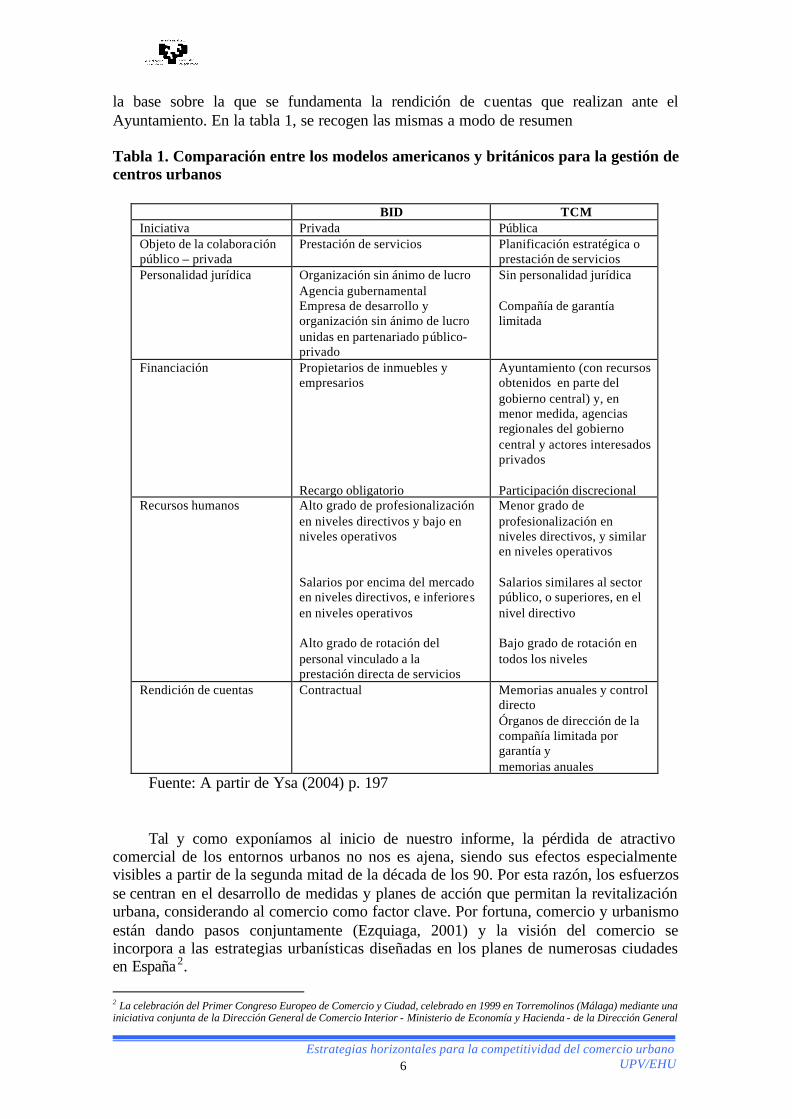

Como puede observarse, ambos (BIDs y TCMs) son programas destinados a la

gestión de centros urbanos que, tal y como señala Ysa (2004, p. 191), parten de una concepción similar, basada en la voluntad de colaboración público – privada estable entre ayuntamientos y actores privados, para desarrollar conjuntamente productos o servicios en los centros urbanos compartiendo riesgos, costes y beneficios. No obstante, tal y como esta misma autora señala, pese a sus similitudes, su configuración operativa presenta importantes diferencias en cuestiones como quién actúa como promotor en su creación, su objeto, su sistema de financiación, los recursos humanos de que se dotan y

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 6

la base sobre la que se fundamenta la rendición de cuentas que realizan ante el Ayuntamiento. En la tabla 1, se recogen las mismas a modo de resumen

Tabla 1. Comparación entre los modelos americanos y británicos para la gestión de centros urbanos

BID TCM Iniciativa Privada Pública Objeto de la colaboración público – privada

Prestación de servicios Planificación estratégica o prestación de servicios

Personalidad jurídica Organización sin ánimo de lucro Agencia gubernamental Empresa de desarrollo y organización sin ánimo de lucro unidas en partenariado público- privado

Sin personalidad jurídica Compañía de garantía limitada

Financiación Propietarios de inmuebles y empresarios Recargo obligatorio

Ayuntamiento (con recursos obtenidos en parte del gobierno central) y, en menor medida, agencias regionales del gobierno central y actores interesados privados Participación discrecional

Recursos humanos Alto grado de profesionalización en niveles directivos y bajo en niveles operativos Salarios por encima del mercado en niveles directivos, e inferiores en niveles operativos Alto grado de rotación del personal vinculado a la prestación directa de servicios

Menor grado de profesionalización en niveles directivos, y similar en niveles operativos Salarios similares al sector público, o superiores, en el nivel directivo Bajo grado de rotación en todos los niveles

Rendición de cuentas Contractual Memorias anuales y control directo Órganos de dirección de la compañía limitada por garantía y memorias anuales

Fuente: A partir de Ysa (2004) p. 197

Tal y como exponíamos al inicio de nuestro informe, la pérdida de atractivo comercial de los entornos urbanos no nos es ajena, siendo sus efectos especialmente visibles a partir de la segunda mitad de la década de los 90. Por esta razón, los esfuerzos se centran en el desarrollo de medidas y planes de acción que permitan la revitalización urbana, considerando al comercio como factor clave. Por fortuna, comercio y urbanismo están dando pasos conjuntamente (Ezquiaga, 2001) y la visión del comercio se incorpora a las estrategias urbanísticas diseñadas en los planes de numerosas ciudades en España2. 2 La celebración del Primer Congreso Europeo de Comercio y Ciudad, celebrado en 1999 en Torremolinos (Málaga) mediante una iniciativa conjunta de la Dirección General de Comercio Interior - Ministerio de Economía y Hacienda - de la Dirección General

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 7

Dado que un planteamiento de estas características afecta tanto a la esfera pública

e institucional como a la privada, es evidente la necesidad de colaboración público - privada para el desarrollo de todas las iniciativas necesarias de impulso a la ciudad y su comercio. De acuerdo con numerosos estudios y reflexiones efectuadas en los últimos años en torno a esta cuestión3, parece existir un común acuerdo respecto a la idea de la gestión integrada de centro urbano como solución para su revitalización definitiva, con la Gráfica del gerente de centro ciudad al frente, siguiendo el planteamiento británico.

El papel del gerente de centro urbano debe centrarse en armonizar los intereses de

todos los implicados en la vida ciudadana poniendo especial atención a la gestión y desarrollo de acciones que mejoren la estructura comercial. Esta Gráfica, cuya definición se ha ido perfilando durante estos últimos años y cuyas competencias están delimitadas en cada caso, se recoge de forma prioritaria entre las medidas a tomar tanto en el ámbito de la Administración Municipal como Autonómica y Central (Mediano et al, 2003).

Por otra parte, el propio sector comercial debe ser partícipe de forma activa. En

esta línea y considerando las ventajas que la gestión unificada ha supuesto para los centros comerciales de periferia, ésta debiera aplicarse al contexto del comercio urbano (De la Peña, 1994) con el fin de optimizar el resultado conjunto de todas las partes implicadas. Es así como surge el concepto de Centros Comerciales Abiertos o Centros Comerciales de Area Urbana como instrumento que permite aprovechar las principales ventajas de los centros comerciales ubicados en la periferia que concentran en la misma superficie áreas de ventas, pero también de servicios, ocio y esparcimiento bajo una gestión e imagen común.

3. Centro Comercial Abierto, como modelo de trabajo para la mejora de la

competitividad del comercio urbano Según las conclusiones del I Congreso Nacional de Centros Comerciales Abiertos

(en Molinillo 2001, p. 29) éstos se pueden definir como una “fórmula de organización comercial, con una imagen y estrategia propia, que cuenta con la implicación de todos los agentes de un área delimitada de una ciudad, con una concepción global de oferta comercial, servicios, cultura y ocio”.

Por tanto, el Centro Comercial Abierto es la organización que gestiona y pone en

marcha estrategias y acciones conjuntas de la oferta comercial de un área del contexto urbano, cuyo atractivo está condicionado por las acciones públicas en materia de urbanismo, accesibilidad, seguridad o limpieza, por citar algunas. Por esta razón, participa como interlocutor valido para la toma de este tipo de decisiones en un contexto XXIII de la Comisión Europea y del Comité de Regiones de la UE, permite ilustrar la preocupación por reflexionar sobre el comercio en las ciudades, tanto desde el ámbito institucional como desde los propios implicados en el sector. Algunas de las ciudades pioneras en el desarrollo de estrategias conjuntas comercio – ciudad son Bilbao, Gandía (Valencia), Málaga o Barcelona. 3 Una de las primeras reflexiones en torno a estas cuestiones a nivel estatal se produjo en la celebración del I Congreso Europeo de Comercio y Ciudad, celebrado en Torremolinos (Málaga) en 1999, del que surge la llamada declaración de Málaga. Esta se recoge en un documento que incluye las diecinueve propuestas derivadas de las conclusiones obtenidas en dicho Congres.

En esta misma línea se plantean una serie de medidas tras el diagnóstico efectuado por la Comisión de Urbanismo Comercial del Observatorio de la Distribución Comercial

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 8

planificado de gestión de centro urbano, tal y como lo hemos definido. Se trata, en definitiva, de trasladar algunos aspectos del modelo organizativo de los centros comerciales de propiedad privada, en cuanto a criterios de gestión e imagen común, al panorama urbano, considerando las particularidades que supone la gestión de espacios públicos.

De acuerdo con esta definición cabe enumerar algunas de las ventajas que aportan

para mejorar la competitividad del comercio urbano (ver www.cecacomercio.org):

• Los Centros Comerciales Abiertos (CCAs) cumplen un importante papel en la función social de las ciudades, pues inciden en la revitalización de los centros urbanos, en la mejora del medio ambiente, en la seguridad ciudadana,…

• Se localizan en entornos urbanos, en muchos casos en los centros

históricos, lo que supone al mismo tiempo un importante potencial turístico y la rehabilitación del patrimonio y de las zonas comerciales por excelencia de la ciudad.

• Los CCAs permiten una relación con la población de su entorno; suelen

disponer de espacios abiertos y zonas ajardinadas.

• Los CCAs disfrutan de pluralidad de propietarios lo que contribuye a la redistribución de capital.

• Los comercios localizados en un CCA disfrutan de una exposición

continuada de sus escaparates las 24 horas del día.

• Los CCAs son generadores de riqueza, en tanto que están constituidos por PYMES, por lo que contribuyen al sostenimiento de las economías locales.

• Un CCA ofrece servicios como aparcamiento, métodos de pago o

campañas conjuntas de animación o promoción; además cuenta con la ventaja de desarrollarse en entornos municipales, con lo cual se puede contar con el apoyo de las Administraciones Locales.

• En un CCA pueden integrarse otros servicios no únicamente comerciales,

pero que originan importantes flujos de personas: administración pública, sanidad, educación…

Vistas las ventajas de los CCAs como instrumentos de revitalización urbana y comercial, nos adentramos ya en la definición del modelo estratégico a desarrollar para evaluar su viabilidad y sostenibilidad.

Así, hemos de comenzar señalando que si bien el concepto de centro comercial

abierto parece claro, la realidad nos muestra como el uso de esta terminología se extiende para usos que no coinciden con su verdadero contenido. Un centro comercial abierto no es tal por el mero hecho de incorporar dicha denominación al nombre del municipio o ciudad en cuestión, aunque evidentemente un verdadero CCA precisa de

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 9

una marca, con todos los componentes de la misma: nombre, logotipo que permitan su identificación y diferenciación.

La configuración de un verdadero CCA, rentable, competitivo, capaz de activar la

vida del entorno en el que se constituye, precisa de un análisis que permita determinar si cumple los requisitos necesarios para echar a andar con garantías de éxito y proyección a largo plazo, a partir de indicadores claros, medibles y comparables.

En esta línea, es necesario considerar que la revitalización urbana y el papel del comercio en dicho proceso han de ser considerados en cada caso concreto pues cada ciudad es única y presenta una problemática particular. Por todo ello, el marco de análisis que se plantea debe ser considerado como tal, un marco general, ya que tal y como se puso de manifiesto en el I Congreso Mundial de Centros Urbanos celebrado en Coventry (UK) en 1996, es posible aprender de los resultados experimentados tras la implementación de ciertas estrategias y programas de acción desarrollados en otras ciudades, lo que no evita análisis concretos y específicos para evaluar cada caso en cuestión valorando sus particularidades.

Paralelamente, el análisis no debe obviar los casos en los que a priori no se

cumplen los indicadores y que, por tanto, pueden ser considerados como espacios comercialmente deprimidos. Si partimos de un análisis como el que vamos a plantear, estos entornos quedarían fuera de cualquier programa o acción de impulso comercial a la zona y solo se agravaría su declive, además de incrementar los desequilibrios al acceso de la oferta comercial de ciertos segmentos de población, con menos posibilidades de movilidad, limitándose sus opciones en cuanto a elección, precio, calidad o servicios. Por tanto, y para garantizar que no se produzcan desigualdades de este tipo, es necesario también analizar las circunstancias en las que se encuentran estos entornos comercialmente menos favorecidos, pero cuya viabilidad es responsabilidad de una regeneración global del entorno urbano que incluya actuaciones sobre la vivienda, la calidad de vida o la existencia de empleo en la comunidad para lograr un cambio positivo (Mitchel y Kirkup, 2003).

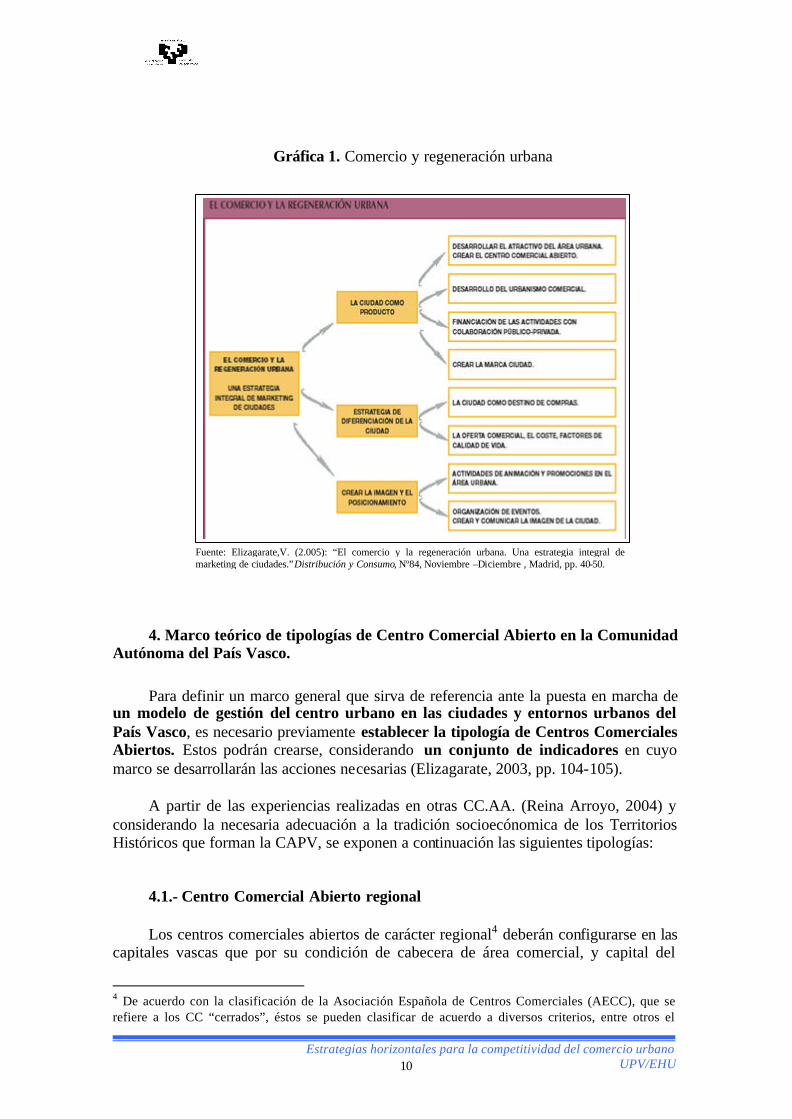

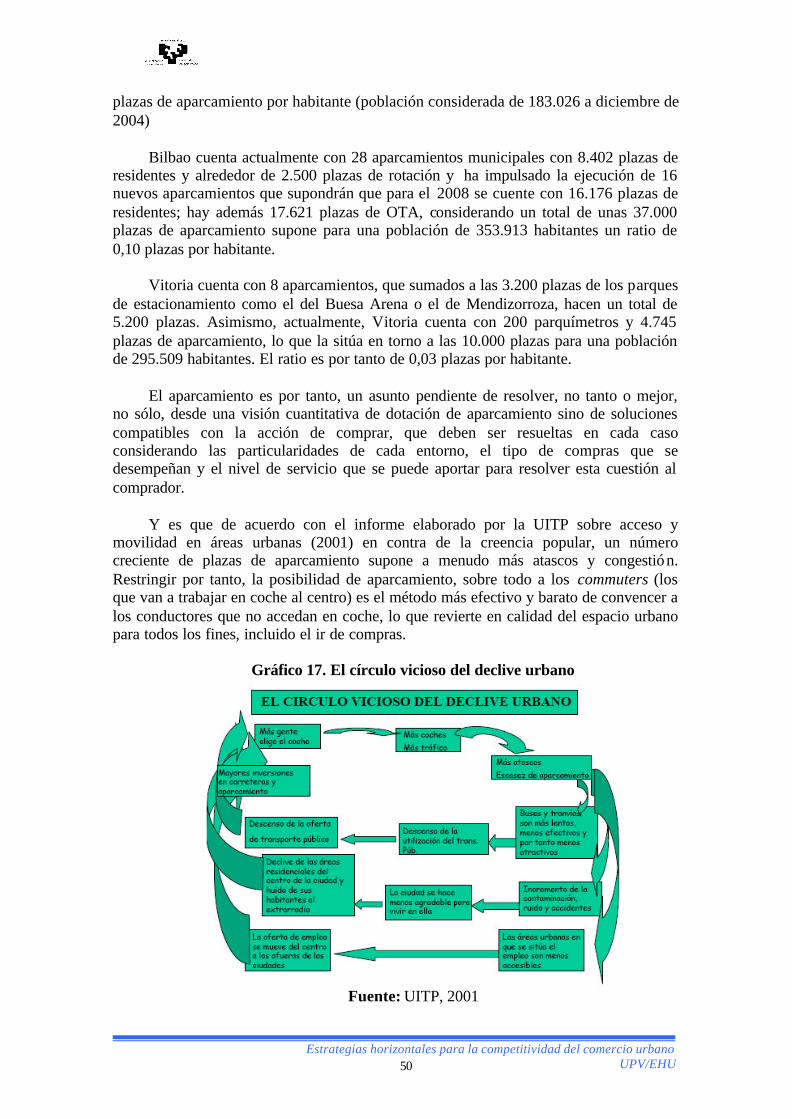

Y es que si bien el comercio es un elemento clave de la revitalización urbana, no

es el único y en algunos casos se precisa de la intervención institucional en materias de regeneración urbana de gran calado. Por ello, los procesos de intervención en materia comercial discurrirán al tiempo que se implementan otras acciones que permitan a su vez recuperar y atraer inversión para negocios comerciales. En la Gráfica 1, se puede observar la relación que existe entre el comercio y la regeneración urbana, así como las estrategias que pueden desarrollarse a partir de actuaciones sobre esta variable a favor de la ciudad.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 10

Gráfica 1. Comercio y regeneración urbana Fuente: Elizagarate,V. (2.005): “El comercio y la regeneración urbana. Una estrategia integral de marketing de ciudades.”Distribución y Consumo, Nº84, Noviembre –Diciembre , Madrid, pp. 40-50.

4. Marco teórico de tipologías de Centro Comercial Abierto en la Comunidad

Autónoma del País Vasco.

Para definir un marco general que sirva de referencia ante la puesta en marcha de un modelo de gestión del centro urbano en las ciudades y entornos urbanos del País Vasco, es necesario previamente establecer la tipología de Centros Comerciales Abiertos. Estos podrán crearse, considerando un conjunto de indicadores en cuyo marco se desarrollarán las acciones necesarias (Elizagarate, 2003, pp. 104-105).

A partir de las experiencias realizadas en otras CC.AA. (Reina Arroyo, 2004) y

considerando la necesaria adecuación a la tradición socioecónomica de los Territorios Históricos que forman la CAPV, se exponen a continuación las siguientes tipologías:

4.1.- Centro Comercial Abierto regional Los centros comerciales abiertos de carácter regional4 deberán configurarse en las

capitales vascas que por su condición de cabecera de área comercial, y capital del

4 De acuerdo con la clasificación de la Asociación Española de Centros Comerciales (AECC), que se refiere a los CC “cerrados”, éstos se pueden clasificar de acuerdo a diversos criterios, entre otros el

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 11

Territorio Histórico, reúnen las características que determinan su implantación regional como son las siguientes:

• Área de influencia: El radio de acción para la atracción de visitantes es

superior al recorrido en coche de una distancia de 30 minutos. Radio= 30 minutos en coche.

• Capacidad de atracción de visitantes: El número de visitantes que pueden atraer los centros comerciales abiertos regionales, se mide por el indicador del grado de atracción comercial, es decir, el Balance Neto de captación /evasión de gasto comercial. Al dividir el gasto atraído entre el gasto por persona, podrá determinarse el número de consumidores atraído, que será superior a 50.000 clientes. Atracción de visitantes>50.000 clientes.

• Índice de especialización comercial: Este indicador comercial hace referencia a la distribución de productos ocasionales por el comercio minorista del centro comercial abierto. Mide el porcentaje de comercios de productos ocasionales, respecto al total de comercio minorista del centro comercial abierto. Este tipo de comercio es el que da origen a los desplazamientos de mayor distancia que pueden realizar los consumidores, atraídos por una oferta de productos de estas características, dado que para la compra de productos de alimentación se elige comercio de proximidad. El indicador de especialización comercial (Secretaría de Estado de Comercio, Turismo y Pyme, 1998, pp. 238-242) de un centro comercial abierto regional estará comprendido entre un 75%-80% de comercio de productos ocasionales respecto al total de comercio minorista (n º comercios de alimentación + nº comercios productos ocasionales = total nº comercio minorista). Especialización comercial>75%-80%

4.2.- Centro Comercial Abierto comarcal Los centros comerciales de carácter comarcal podrán configurarse en las

comarcas de los Territorios Históricos que por su influencia socioeconómica, y/o por su condición de subárea comercial, reúnen las características que determinan una implantación de carácter comarcal, como son las siguientes:

• Área de influencia: El radio de acción para la atracción de visitantes es

inferior al recorrido en coche de una distancia de 30 minutos.

tamaño y la ubicación; así denominan CC Regionales a aquellos que tienen una SBA de más de 40.000m2

y están ubicados dado su tamaño en la periferia urbana. La construcción de este tipo de centros comerciales, ha derivado en las “nuevas ciudades” de la periferia urbana, ya que se han creado con dotación de estación de tren, de autobuses, servicios públicos, bancos, centro médico, comercios, y equipamientos de ocio y entretenimiento, así como también con locales para oficinas, y empresas. (Elizagarate, 2005). Hemos decidido utilizar la misma denominación (regional) para los centros comerciales abiertos, que poseen características similares a los centros comerciales cerrados, en cuanto a capacidad de atracción y superficie total de oferta comercial.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 12

Radio= 30 minutos en coche.

• Capacidad de atracción de visitantes: El número de visitantes que pueden atraer los centros comerciales abiertos comarcales, se mide por el indicador del grado de atracción comercial, es decir, el Balance Neto de captación /evasión de gasto comercial. Atracción de visitantes. Entre 20.000 y 50.000 clientes.

• Índice de especialización comercial: El indicador de especialización comercial (Secretaría de Estado de Comercio, Turismo y Pyme, 1.998, pp. 238-242) de un centro comercial abierto comarcal, estará comprendido entre un 65%-70% de comercio de productos ocasionales respecto al total de comercio minorista (nº comercio de alimentación + nº comercio productos ocasionales = total nº comercio minorista). Especialización comercial. Entre 65%-70%

4.3.- Centro Comercial Abierto local. Los centros comerciales de carácter local podrán configurarse en los municipios

que no tienen capacidad de atracción, pero sí disponen de una dotación comercial que es necesario mantener como componente de la calidad de vida residencial para los ciudadanos del municipio. Las características que determinan una implantación de carácter local, son las siguientes:

• Área de influencia: Local • Capacidad de atracción de visitantes: Se medirá por no tener gasto

evadido, como consecuencia de mantener las compras locales. Es decir, Balance gasto evadido/atraído próximo a 0.

• Índice de especialización comercial: El indicador de especialización comercial (Secretaría de Estado de Comercio, Turismo y Pyme, 1998, pp. 238-242) de un centro comercial abierto local, estará comprendido entre un 60%-65% de comercio de productos ocasionales respecto al total de comercio minorista (nº comercio de alimentación + nº comercio productos ocasionales = total nº comercio minorista). Especialización comercial. Entre 60%-65%

4.4.- Centro Comercial Abierto en municipios de tradición turística El Centro Comercial Abierto en la tipología de turístico, estará incluido en las

anteriores categorías, pero localizado en municipios del País Vasco con tradición turística, fundamentalmente en municipios de la costa vasca.

La creación de un centro comercial abierto en este tipo de municipios tiene razón

de ser al tratarse de lugares donde mayor relación adquiere la actividad comercial, el ocio y el turismo.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 13

Establecidas las tipologías de centros comerciales abiertos que podrían implantarse en la CAPV, veremos en primer lugar cuál es la situación actual y la metodología para la evaluación de la viabilidad de este tipo de estructuras. Asimismo y considerando el cuadro de indicadores y el marco teórico de tipologías descrito vemos la situación en nuestro entorno.

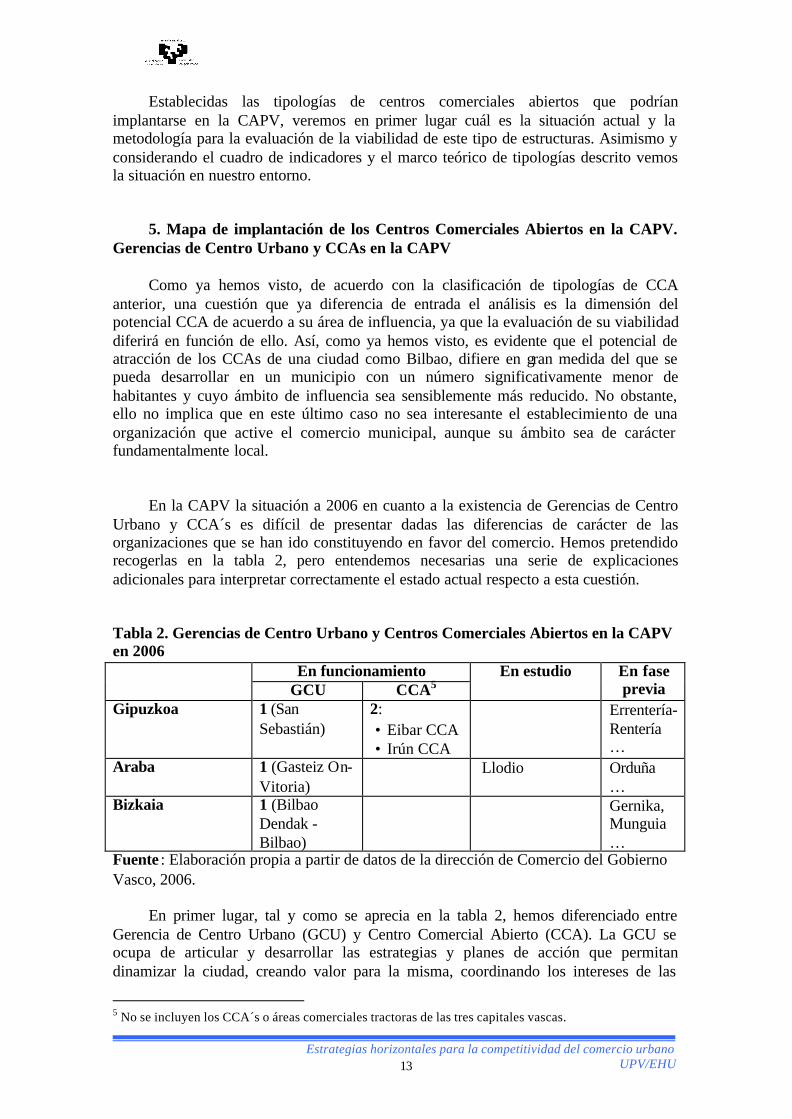

5. Mapa de implantación de los Centros Comerciales Abiertos en la CAPV.

Gerencias de Centro Urbano y CCAs en la CAPV

Como ya hemos visto, de acuerdo con la clasificación de tipologías de CCA anterior, una cuestión que ya diferencia de entrada el análisis es la dimensión del potencial CCA de acuerdo a su área de influencia, ya que la evaluación de su viabilidad diferirá en función de ello. Así, como ya hemos visto, es evidente que el potencial de atracción de los CCAs de una ciudad como Bilbao, difiere en gran medida del que se pueda desarrollar en un municipio con un número significativamente menor de habitantes y cuyo ámbito de influencia sea sensiblemente más reducido. No obstante, ello no implica que en este último caso no sea interesante el establecimiento de una organización que active el comercio municipal, aunque su ámbito sea de carácter fundamentalmente local.

En la CAPV la situación a 2006 en cuanto a la existencia de Gerencias de Centro

Urbano y CCA´s es difícil de presentar dadas las diferencias de carácter de las organizaciones que se han ido constituyendo en favor del comercio. Hemos pretendido recogerlas en la tabla 2, pero entendemos necesarias una serie de explicaciones adicionales para interpretar correctamente el estado actual respecto a esta cuestión.

Tabla 2. Gerencias de Centro Urbano y Centros Comerciales Abiertos en la CAPV en 2006

En funcionamiento GCU CCA5

En estudio En fase previa

Gipuzkoa 1 (San Sebastián)

2: • Eibar CCA • Irún CCA

Errentería- Rentería …

Araba 1 (Gasteiz On-Vitoria)

Llodio Orduña …

Bizkaia 1 (Bilbao Dendak -Bilbao)

Gernika, Munguia …

Fuente : Elaboración propia a partir de datos de la dirección de Comercio del Gobierno Vasco, 2006.

En primer lugar, tal y como se aprecia en la tabla 2, hemos diferenciado entre

Gerencia de Centro Urbano (GCU) y Centro Comercial Abierto (CCA). La GCU se ocupa de articular y desarrollar las estrategias y planes de acción que permitan dinamizar la ciudad, creando valor para la misma, coordinando los intereses de las

5 No se incluyen los CCA´s o áreas comerciales tractoras de las tres capitales vascas.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 14

diferentes partes implicadas. En algunos casos, como es en el de las tres capitales vascas, existirán varios ejes de polaridad comercial, y por tanto, cabe hablar de constituir varios CCAs, en el sentido descrito en la definición ya expuesta en este informe, con mayor o menor grado de atracción según sea su carácter (zona centro, de distrito o barrio, …). En cada uno de ellos, el gerente, el presidente y/o representante en cuestión trasladará los intereses zonales y será la voz del sector ante la GCU.

En la tabla 2 vemos que en las tres capitales vascas existe la denominada Gerencia

de Centro Urbano, que si bien surge de forma diferente, tiene en común la búsqueda de ventajas competitivas a través del desarrollo de estrategias de colaboración público-privada que permitan impulsar económicamente la ciudad, a través especialmente del apoyo a su estructura comercial.

Dos de ellas tienen una andadura más dilatada, a saber Bilbao Dendak (Bilbao),

que se constituye en diciembre de 2000 y Gasteiz On (Vitoria), constituida en Julio de 2001. En el caso de San Sebastián, el Consejo de Gobierno (Gobierno Vasco) aprueba la propuesta de acuerdo por el que se autoriza la suscripción de un convenio de colaboración con el Ayuntamiento de San Sebastián, la Cámara de Comercio, Industria y Navegación de Gipuzkoa, la Federación Mercantil de Gipuzkoa y la Agrupación de Comerciantes de San Sebastián “Denda S.S” para la ejecución del programa “Centro Comercial Urbano de Donostia-San Sebastian” en Diciembre de 2005, con el fin de consolidar la figura del gerente de Centro Urbano.

En estas ciudades, dado su tamaño y como ya señalábamos, obviamente la oferta

comercial no está concentrada en un único lugar. Por poner un ejemplo, en el caso de Bilbao, además de la oferta comercial de sus barrios, diseñada para atender las necesidades más inmediatas de sus residentes, existen dos áreas que comercialmente ejercen atracción, a saber, el Casco Viejo, situado en el casco histórico de la Villa y la denominada Zona Centro. Ambas áreas comerciales, que bien cabe afirmar responden al concepto de CCA que se ha descrito en el presente informe, cuentan con una asociación zonal que desarrolla las labores de promoción y desarrollo de estrategias conjuntas del comercio de la zona en cuestión y a su vez colaboran con la gerencia del centro urbano en la búsqueda de sinergias y un interés conjunto, cual es la promoción comercial de la ciudad. Por tanto, es el conjunto de los CCA´s de Bilbao el que ejerce de elemento tractor y la gerencia del centro urbano debe articular, considerando estos diferentes conjuntos de oferta comercial, coherentemente las estrategias y políticas para que Bilbao pueda ser considerada como una “ciudad destino de compras”.

En cuanto a los CCA que existen en la CAPV, cabe diferenciar entre los que están

formalmente constituidos como tales y los que no teniendo dicho carácter formal ejercen las funciones descritas para los mismos de la mano de una asociación zonal fuerte y liderada por un gestor activo, participativo e implicado en la proyección comercial de la zona y paralelamente del municipio en cuestión.

Si nos atenemos a considerar sólo aquellos que tienen un carácter formal,

constituidos como tales, cabe apuntar únicamente el caso de Eibar, creado a principios de 2005, y que al igual que en el caso de San Sebastián, se acaba de aprobar la autorización para suscribir un convenio de colaboración con el Ayuntamiento de Eibar y la Asociación para la promoción del sector comercial de Eibar para revitalizar el programa “Eibar Centro Comercial Abierto”

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 15

Sin embargo, no podemos dejar de apuntar el caso de Irún, que de la mano de la Asociación de Comerciantes Mugan, está desarrollando una verdadera labor de impulso al comercio mediante la puesta en marcha de distintas acciones, en colaboración con el Ayuntamiento, constituyendo lo que ellos denominan Irún Centro Comercial Abierto.

Hay otros municipios, como Llodio, Gernika o Rentería, en los que pese a existir

un claro interés por configurar una oferta comercial atractiva y de impulso al entorno urbano que evite fugas de gasto, no ha derivado aún en una organización formal del tipo CCA, aunque se está en camino.

Asimismo, son muchos, los municipios y entornos que han mostrado interés por

promover iniciativas de impulso al comercio, con el convencimiento de que esto puede favorecer sus economías locales. En nuestra opinión, sería interesante ir conformando el Mapa de CCA´s en la CAPV, que configure una estructura comercial urbana atractiva y de impulso a los entornos en los que está inmersa.

6. Metodología de análisis para la implementación de CCAs Tal y como ya se ha señalado en el presente informe, un CCA no es tal por el

mero hecho de incorporar dicha denominación al nombre del municipio o ciudad en cuestión, sino que su configuración CCA exige un análisis detallado del cumplimiento de las premisas básicas para su funcionamiento óptimo.

Así, es necesario estudiar las condiciones no sólo de la demanda o de la oferta del

área a analizar en cuestión, sino de todas las condiciones del entorno en el que la actividad comercial se desarrolla y tienen influencia sobre la misma, a saber, aparcamiento, accesibilidad, ocio y actividades lúdicas, calidad medioambiental medida en parte por la presencia de calles peatonales, plazas o jardines, etc.

De acuerdo con Atkinson et al, la toma de decisiones respecto al comercio urbano

exige considerar una serie de principios básicos, a saber:

• El mix de oferta comercial está determinado por el carácter de la población más inmediata, con la excepción de las ciudades grandes, cuya capacidad de atracción va mucho más allá de su esfera local.

• La distribución comercial es un sector altamente competitivo, y en constante evolución.

• Lo “esencial en su lugar”: es importante que la calle presente una escena vibrante, con tráfico de peatones y uso de la calle al atardecer y los fines de semana. Ello implica que deba tener:

- población residente que pase por las calles de 7 a 23 horas. - percepción de seguridad, que se dará si hay tráfico en la calle. - población de empleados en oficinas y servicios significativa. - presencia de industria turística, es decir, hoteles, restaurantes,

centro de congresos… - colegios, universidades. - presencia de oficinas que presten servicios institucionales

(Hacienda, Seguridad social…). - instituciones culturales…

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 16

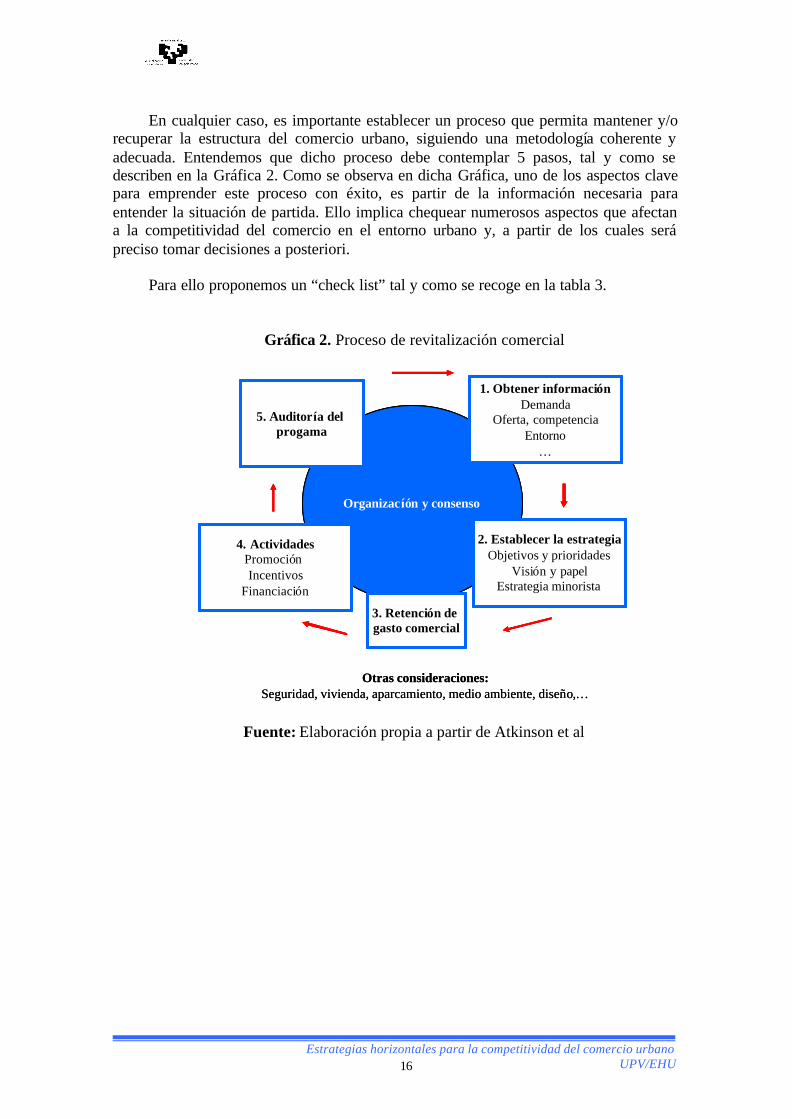

En cualquier caso, es importante establecer un proceso que permita mantener y/o

recuperar la estructura del comercio urbano, siguiendo una metodología coherente y adecuada. Entendemos que dicho proceso debe contemplar 5 pasos, tal y como se describen en la Gráfica 2. Como se observa en dicha Gráfica, uno de los aspectos clave para emprender este proceso con éxito, es partir de la información necesaria para entender la situación de partida. Ello implica chequear numerosos aspectos que afectan a la competitividad del comercio en el entorno urbano y, a partir de los cuales será preciso tomar decisiones a posteriori.

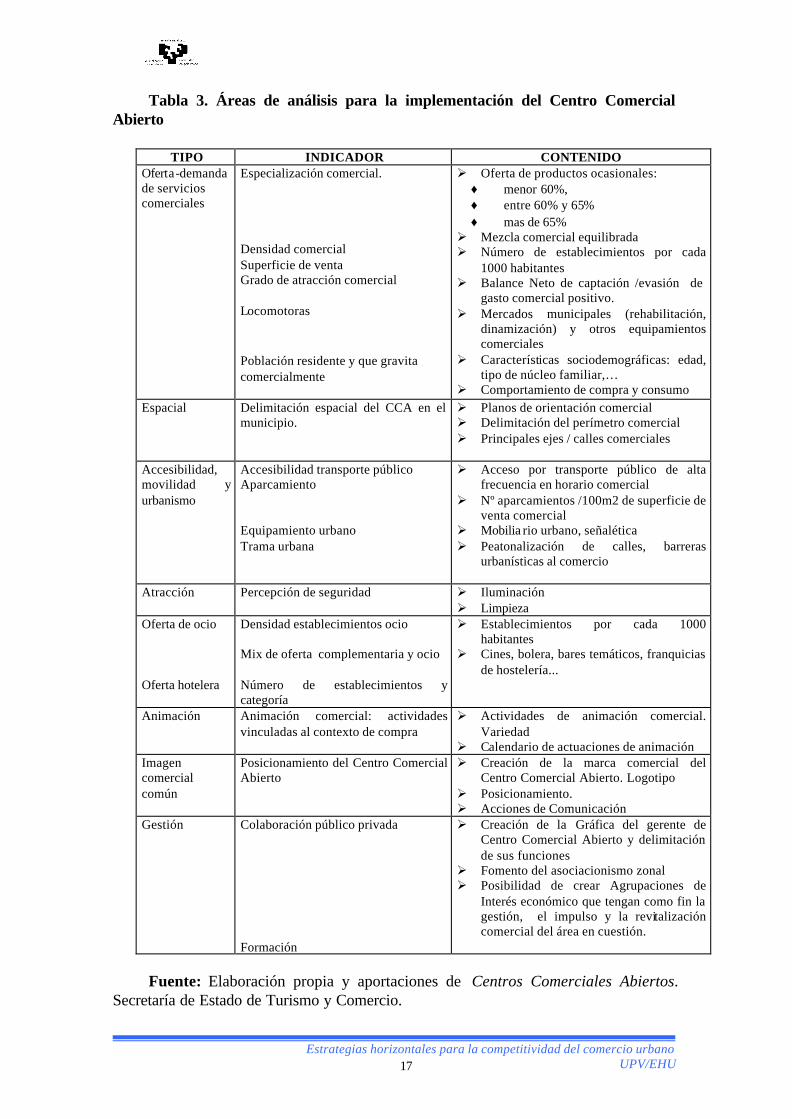

Para ello proponemos un “check list” tal y como se recoge en la tabla 3.

Gráfica 2. Proceso de revitalización comercial

Organizacíón y consenso

2. Establecer la estrategiaObjetivos y prioridades

Visión y papelEstrategia minorista

4. ActividadesPromoción Incentivos

Financiación

3. Retención de gasto comercial

1. Obtener informaciónDemanda

Oferta, competenciaEntorno

…

5. Auditoría del progama

Otras consideraciones:Seguridad, vivienda, aparcamiento, medio ambiente, diseño,…

Organizacíón y consenso

2. Establecer la estrategiaObjetivos y prioridades

Visión y papelEstrategia minorista

4. ActividadesPromoción Incentivos

Financiación

3. Retención de gasto comercial

1. Obtener informaciónDemanda

Oferta, competenciaEntorno

…

5. Auditoría del progama

Organizacíón y consenso

2. Establecer la estrategiaObjetivos y prioridades

Visión y papelEstrategia minorista

4. ActividadesPromoción Incentivos

Financiación

3. Retención de gasto comercial

1. Obtener informaciónDemanda

Oferta, competenciaEntorno

…

5. Auditoría del progama

Otras consideraciones:Seguridad, vivienda, aparcamiento, medio ambiente, diseño,…

Fuente: Elaboración propia a partir de Atkinson et al

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 17

Tabla 3. Áreas de análisis para la implementación del Centro Comercial Abierto

TIPO INDICADOR CONTENIDO

Oferta-demanda de servicios comerciales

Especialización comercial. Densidad comercial Superficie de venta Grado de atracción comercial

Locomotoras

Población residente y que gravita comercialmente

Ø Oferta de productos ocasionales: ♦ menor 60%, ♦ entre 60% y 65% ♦ mas de 65%

Ø Mezcla comercial equilibrada Ø Número de establecimientos por cada

1000 habitantes Ø Balance Neto de captación /evasión de

gasto comercial positivo. Ø Mercados municipales (rehabilitación,

dinamización) y otros equipamientos comerciales

Ø Características sociodemográficas: edad, tipo de núcleo familiar,…

Ø Comportamiento de compra y consumo Espacial Delimitación espacial del CCA en el

municipio.

Ø Planos de orientación comercial Ø Delimitación del perímetro comercial Ø Principales ejes / calles comerciales

Accesibilidad, movilidad y urbanismo

Accesibilidad transporte público Aparcamiento Equipamiento urbano Trama urbana

Ø Acceso por transporte público de alta frecuencia en horario comercial

Ø Nº aparcamientos /100m2 de superficie de venta comercial

Ø Mobilia rio urbano, señalética Ø Peatonalización de calles, barreras

urbanísticas al comercio

Atracción Percepción de seguridad Ø Iluminación Ø Limpieza

Oferta de ocio Oferta hotelera

Densidad establecimientos ocio Mix de oferta complementaria y ocio Número de establecimientos y categoría

Ø Establecimientos por cada 1000 habitantes

Ø Cines, bolera, bares temáticos, franquicias de hostelería...

Animación Animación comercial: actividades vinculadas al contexto de compra

Ø Actividades de animación comercial. Variedad

Ø Calendario de actuaciones de animación Imagen comercial común

Posicionamiento del Centro Comercial Abierto

Ø Creación de la marca comercial del Centro Comercial Abierto. Logotipo

Ø Posicionamiento. Ø Acciones de Comunicación

Gestión Colaboración público privada Formación

Ø Creación de la Gráfica del gerente de Centro Comercial Abierto y delimitación de sus funciones

Ø Fomento del asociacionismo zonal Ø Posibilidad de crear Agrupaciones de

Interés económico que tengan como fin la gestión, el impulso y la revitalización comercial del área en cuestión.

Fuente: Elaboración propia y aportaciones de Centros Comerciales Abiertos.

Secretaría de Estado de Turismo y Comercio.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 18

El estudio de viabilidad de cada caso en cuestión exige un análisis ad hoc; Este

estudio debe contemplar en primer lugar un análisis oferta-demanda, así como la valoración de las diferentes variables señaladas en el check list de la tabla 3. No podemos hacer una referencia explícita a cada variable pues se extiende más allá del objeto del presente informe pero sí una serie de comentarios que permitan contextualizar el ámbito de las mismas. . Asimismo, partiendo de la tipología de CCAs definidas en base a algunos de los principales indicadores del marco teórico, a saber, especialización comercial, atracción de visitantes e impacto espacial se propone un análisis espacial (Elizagarate, V. et al, 2000) que sirva como referencia para la aplicación de este modelo en la práctica, y para la ayuda en la toma de decisiones a nivel operativo.

Por último, no queremos dejar de señalar que el cumplimiento de los principales

indicadores no lleva a garantizar el éxito de un modelo de este tipo en tanto que no se cubran otros aspectos menos objetivos y medibles pero tan importantes como éstos. Nos referimos a contar con personas ilusionadas, que crean en el proyecto, con capacidad de liderazgo, proactivas, sensibles y dispuestas a establecer lazos de colaboración entre las distintas partes.

7. Análisis oferta – demanda Es el análisis clásico que se sigue en la metodología Perco y por el que se pretende

obtener una radiografía del estado de situación del ámbito sobre el que se desean tomar medidas de reactivación comercial. Así, es necesario conocer cuánta y cómo es la población que gravita en torno al área comercial en cuestión pues ello permite establecer los perfiles de público objetivo de la oferta comercial y por tanto, establecer las directrices de diseño de ésta para adecuarse a sus necesidades.

Asimismo es necesario analizar cómo es la oferta comercial en cuanto a densidad,

superficie comercial, grado de especialización, existencia de establecimientos que actúen de elemento tractor o locomotoras (por ejemplo existencia o no de mercados municipales, estado de los mismos, etc.). También es necesario considerar la fotografía espacial del comercio en cuestión, es decir, si se concentra en uno o varios ejes o calles comerciales, si por el contrario está disperso, etc.

Para obtener una primera referencia del estado de situación en los municipios y

comarcas de la CAPV, hemos desarrollado un análisis espacial a partir de los principales indicadores de especialización comercial, atracción de visitantes, e impacto espacial, de acuerdo con el marco de tipologías de CCAs descrito en el apartado 4. Ello puede servir de punto de partida para un posterior análisis más profundo y sobre un mayor número de variables.

7.1. Fundamento de las Tipologías de Centro Comercial Abierto en la

Estructura Municipal y Comarcal de la CAPV.

Las tipologías de los centros comerciales abie rtos definidas en base a los principales indicadores de especialización comercial, atracción de visitantes, e impacto

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 19

espacial es un marco teórico para la toma de decisiones en materia de configuración de estos modelos de planificación de las actividades comerciales en el área urbana. No obstante, la estructura de los municipios y comarcas de la CAPV y su potencial económico, plantea la necesidad de realizar un análisis espacial (Elizagarate, V. et al, 2000) que sirva como referencia para la aplicación de este modelo en la práctica, y para la ayuda en la toma de decisiones a nivel operativo.

Para el análisis que se expone a continuación se ha tenido en cuenta: • En primer lugar la información relativa al número de establecimientos

comerciales por municipios y comarcas del Directorio de Actividades Económicas recogido en la base de datos del año 2005, del Instituto Vasco de Estadística (Eustat) 6.

• Los datos relativos a las Cuentas del Sector Comercial de la CAPV del año

2000, que son los últimos datos proporcionados por el Eustat, información desagregada por Territorios Históricos y municipios, sobre el Balance Neto de la atracción/evasión de gasto comercial, necesario para determinar la centralidad y atracción de visitantes a un municipio potencial creador de un Centro Comercial Abierto.

7.1.1. Fundamento del Centro Comercial Abierto regional en las capitales

vascas La existencia de una GCU en las tres capitales vascas es un hecho; no obstante a

continuación se exponen los indicadores a modo de verificación del marco teórico expuesto sobre las tipologías de centro comercial abierto.

• Bilbao Centro Comercial Abierto Regional

Nº total de comercios = 6.125 Nº comercios no alimentación = 4.348 % de comercio no alimentario /total comercios = 70,99% Bilbao: Especialización comercial < 75% Población7 = 349.972 Densidad comercial productos ocasionales =12,42 comercios / 1.000 hab. Densidad comercial Total =17,5 comercios /1.000 Hab.

Este índice es algo inferior al propuesto (75%-80%) y es debido a que el número

de comercios es una variable correlacionada con la población, tanto población de derecho, como procedente del área de influencia, y las capitales vascas no se caracterizan por su alta densidad poblacional y área de influencia.

6 Para completar esta información en algunos casos, como en los Centros Comerciales que hemos denominado de carácter regional, hemos analizado la superficie comercial en metros cuadrados por ramas de actividad a partir de los datos del Eustat. Directorio de Actividades Económicas 2004. 7 Eustat. Base de datos 2006. Censo población 2001

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 20

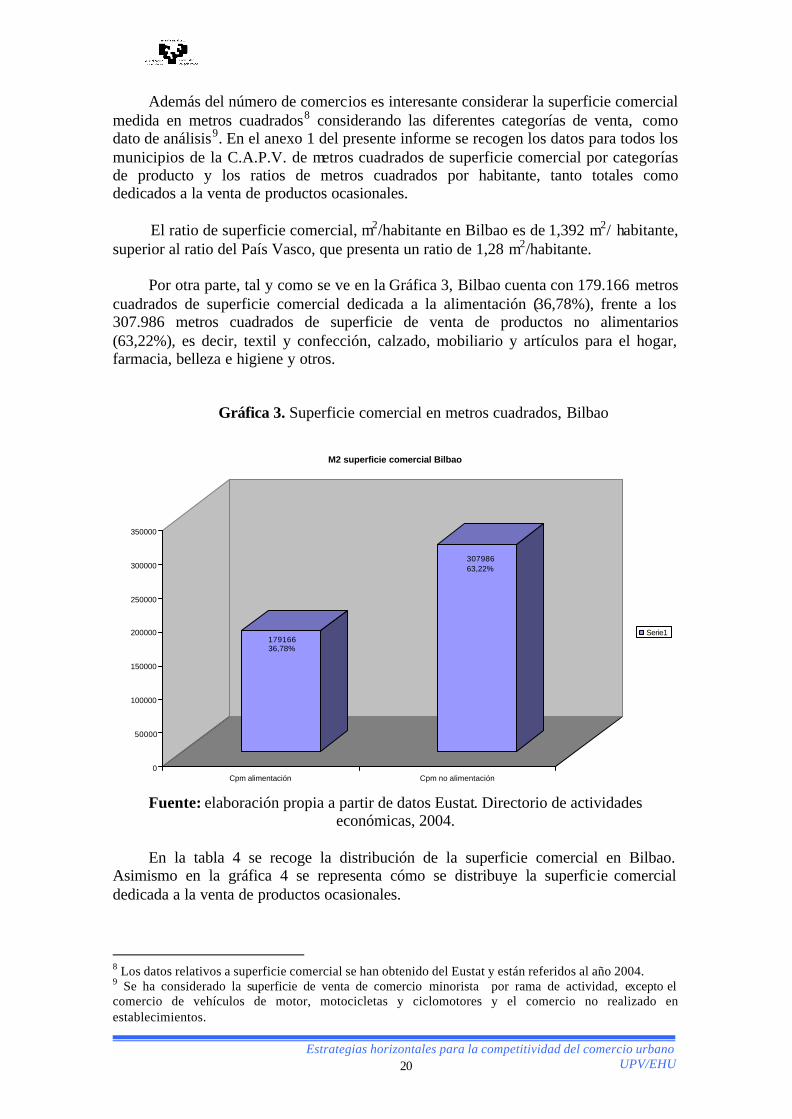

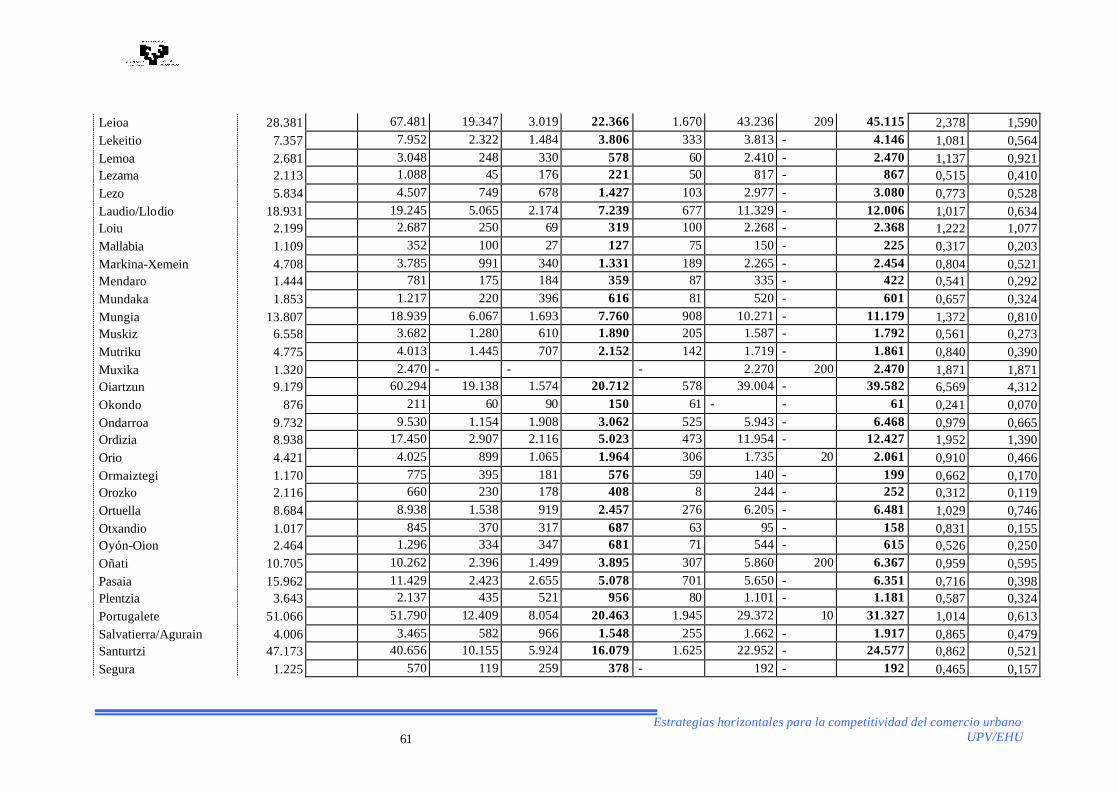

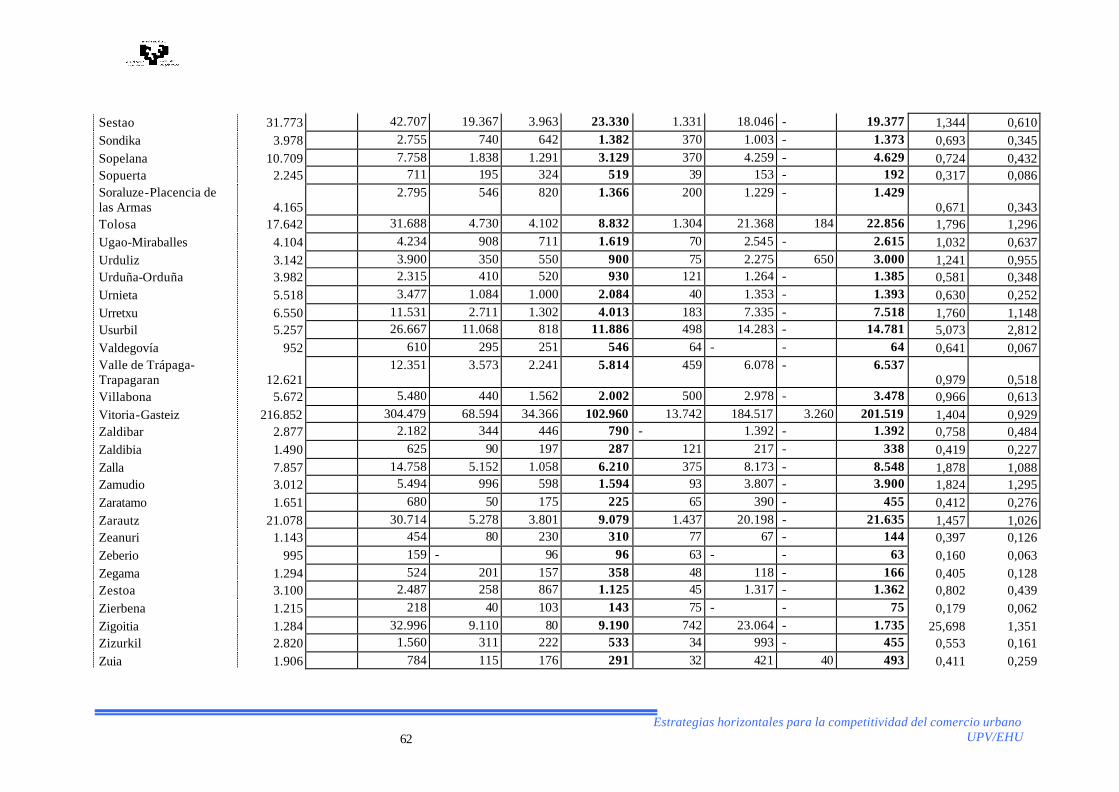

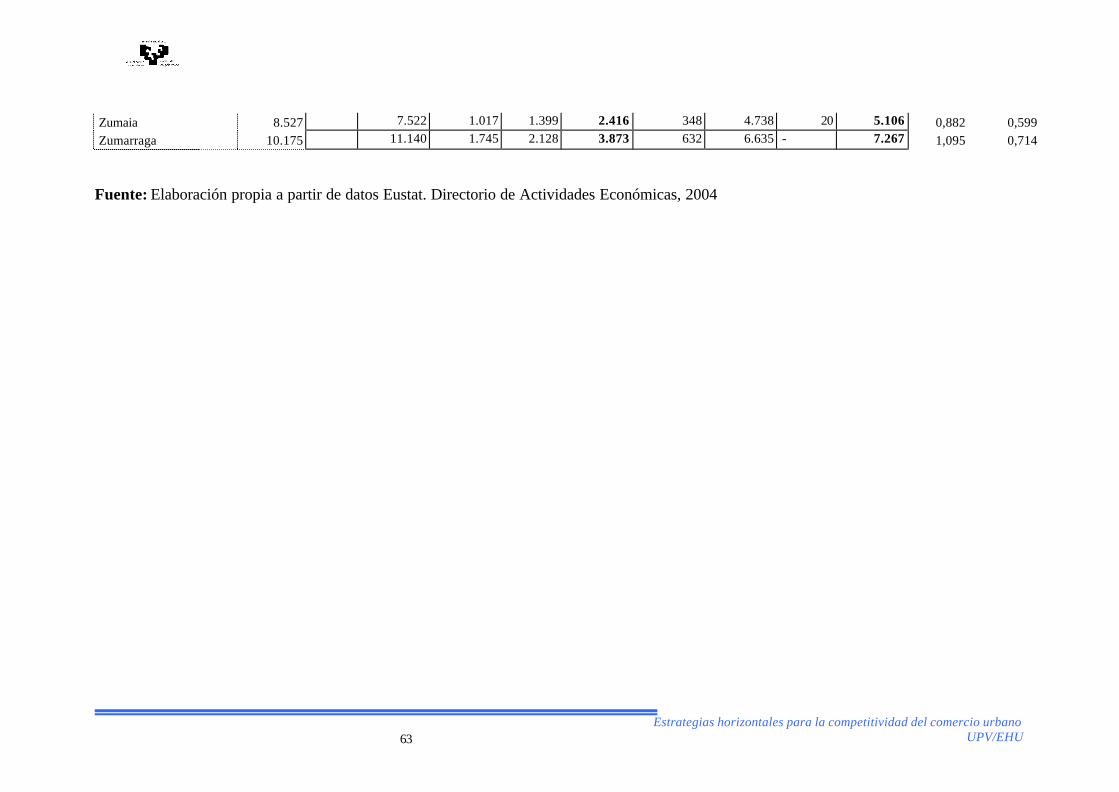

Además del número de comercios es interesante considerar la superficie comercial medida en metros cuadrados8 considerando las diferentes categorías de venta, como dato de análisis9. En el anexo 1 del presente informe se recogen los datos para todos los municipios de la C.A.P.V. de metros cuadrados de superficie comercial por categorías de producto y los ratios de metros cuadrados por habitante, tanto totales como dedicados a la venta de productos ocasionales.

El ratio de superficie comercial, m2/habitante en Bilbao es de 1,392 m2/ habitante,

superior al ratio del País Vasco, que presenta un ratio de 1,28 m2/habitante. Por otra parte, tal y como se ve en la Gráfica 3, Bilbao cuenta con 179.166 metros

cuadrados de superficie comercial dedicada a la alimentación (36,78%), frente a los 307.986 metros cuadrados de superficie de venta de productos no alimentarios (63,22%), es decir, textil y confección, calzado, mobiliario y artículos para el hogar, farmacia, belleza e higiene y otros.

Gráfica 3. Superficie comercial en metros cuadrados, Bilbao

17916636,78%

30798663,22%

0

50000

100000

150000

200000

250000

300000

350000

Cpm alimentación Cpm no alimentación

M2 superficie comercial Bilbao

Serie1

Fuente: elaboración propia a partir de datos Eustat. Directorio de actividades

económicas, 2004. En la tabla 4 se recoge la distribución de la superficie comercial en Bilbao.

Asimismo en la gráfica 4 se representa cómo se distribuye la superficie comercial dedicada a la venta de productos ocasionales.

8 Los datos relativos a superficie comercial se han obtenido del Eustat y están referidos al año 2004. 9 Se ha considerado la superficie de venta de comercio minorista por rama de actividad, excepto el comercio de vehículos de motor, motocicletas y ciclomotores y el comercio no realizado en establecimientos.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 21

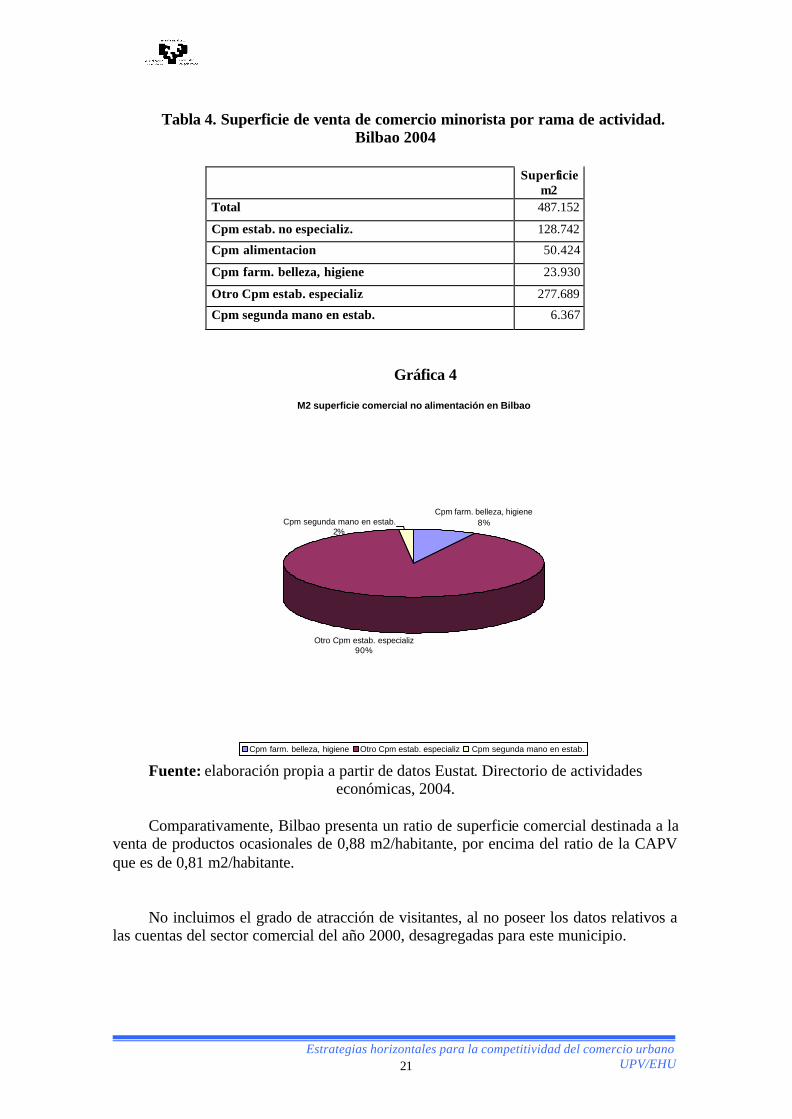

Tabla 4. Superficie de venta de comercio minorista por rama de actividad.

Bilbao 2004

Superficie

m2 Total 487.152

Cpm estab. no especializ. 128.742

Cpm alimentacion 50.424

Cpm farm. belleza, higiene 23.930

Otro Cpm estab. especializ 277.689

Cpm segunda mano en estab. 6.367

Gráfica 4

M2 superficie comercial no alimentación en Bilbao

Cpm farm. belleza, higiene8%

Otro Cpm estab. especializ90%

Cpm segunda mano en estab.2%

Cpm farm. belleza, higiene Otro Cpm estab. especializ Cpm segunda mano en estab.

Fuente: elaboración propia a partir de datos Eustat. Directorio de actividades económicas, 2004.

Comparativamente, Bilbao presenta un ratio de superficie comercial destinada a la

venta de productos ocasionales de 0,88 m2/habitante, por encima del ratio de la CAPV que es de 0,81 m2/habitante.

No incluimos el grado de atracción de visitantes, al no poseer los datos relativos a

las cuentas del sector comercial del año 2000, desagregadas para este municipio.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 22

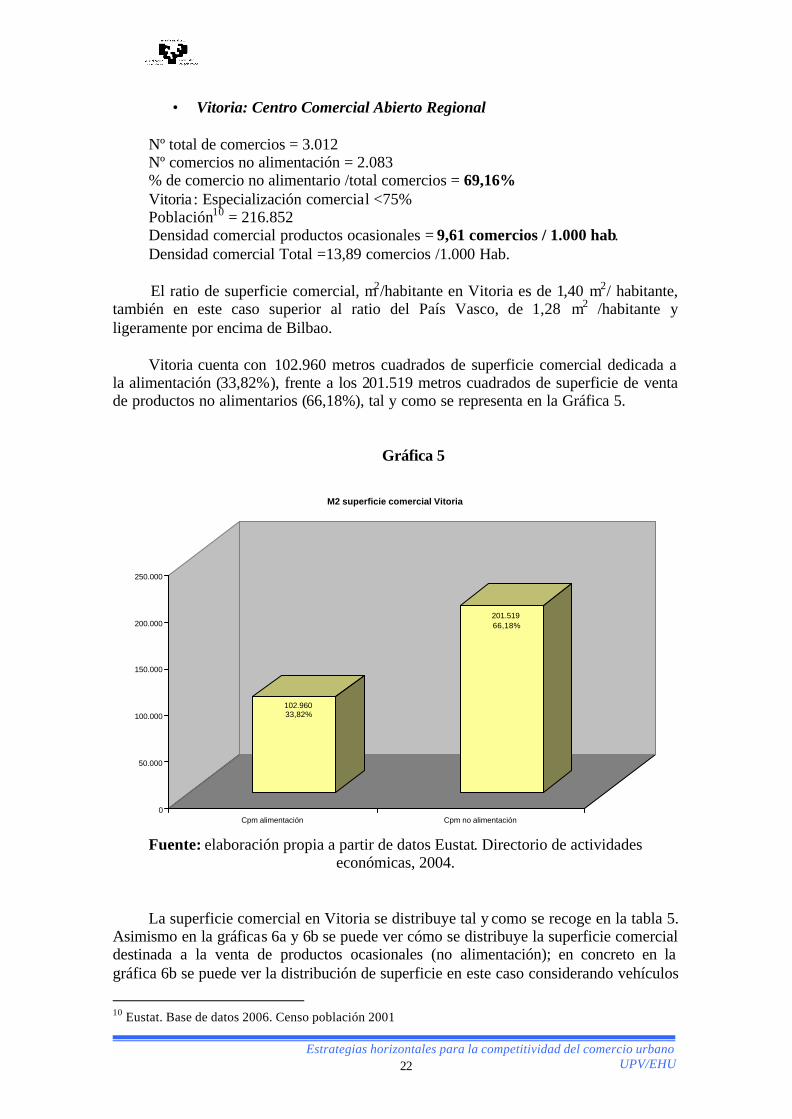

• Vitoria: Centro Comercial Abierto Regional

Nº total de comercios = 3.012 Nº comercios no alimentación = 2.083 % de comercio no alimentario /total comercios = 69,16% Vitoria : Especialización comercial <75% Población10 = 216.852 Densidad comercial productos ocasionales = 9,61 comercios / 1.000 hab. Densidad comercial Total =13,89 comercios /1.000 Hab. El ratio de superficie comercial, m2/habitante en Vitoria es de 1,40 m2/ habitante,

también en este caso superior al ratio del País Vasco, de 1,28 m2 /habitante y ligeramente por encima de Bilbao.

Vitoria cuenta con 102.960 metros cuadrados de superficie comercial dedicada a

la alimentación (33,82%), frente a los 201.519 metros cuadrados de superficie de venta de productos no alimentarios (66,18%), tal y como se representa en la Gráfica 5.

Gráfica 5

102.96033,82%

201.51966,18%

0

50.000

100.000

150.000

200.000

250.000

Cpm alimentación Cpm no alimentación

M2 superficie comercial Vitoria

Fuente: elaboración propia a partir de datos Eustat. Directorio de actividades

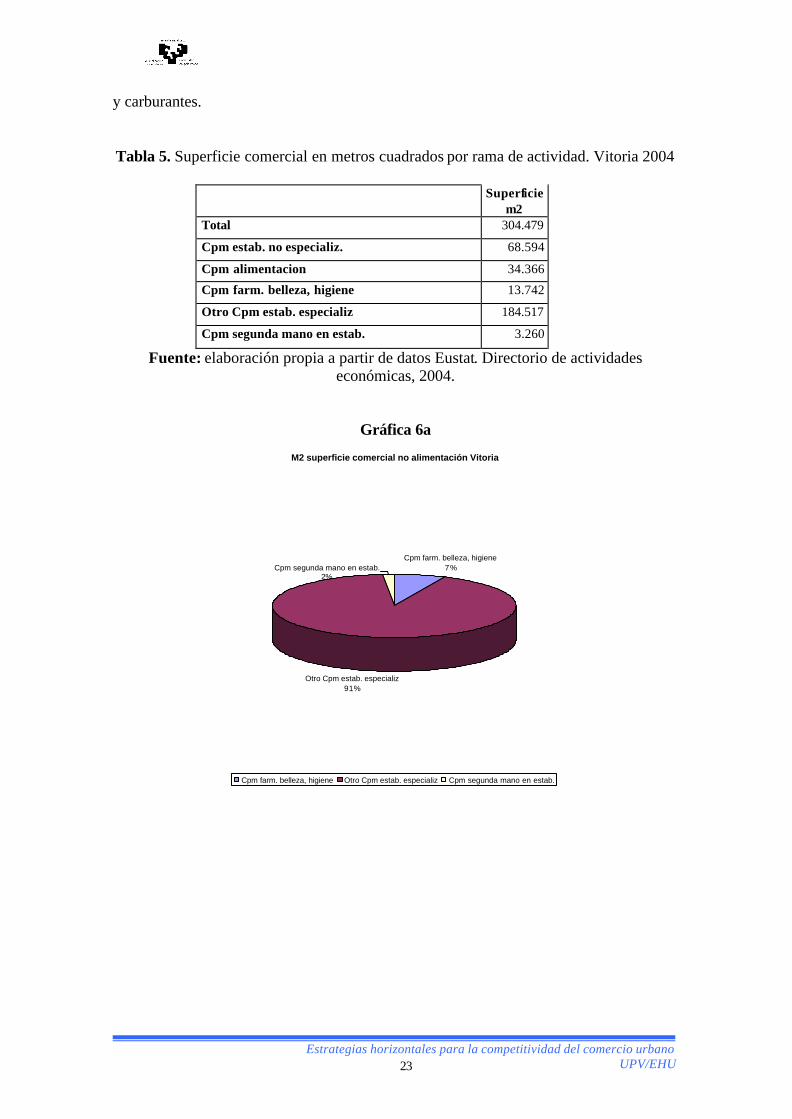

económicas, 2004. La superficie comercial en Vitoria se distribuye tal y como se recoge en la tabla 5.

Asimismo en la gráficas 6a y 6b se puede ver cómo se distribuye la superficie comercial destinada a la venta de productos ocasionales (no alimentación); en concreto en la gráfica 6b se puede ver la distribución de superficie en este caso considerando vehículos

10 Eustat. Base de datos 2006. Censo población 2001

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 23

y carburantes.

Tabla 5. Superficie comercial en metros cuadrados por rama de actividad. Vitoria 2004

Superficie

m2 Total 304.479

Cpm estab. no especializ. 68.594

Cpm alimentacion 34.366

Cpm farm. belleza, higiene 13.742

Otro Cpm estab. especializ 184.517

Cpm segunda mano en estab. 3.260

Fuente: elaboración propia a partir de datos Eustat. Directorio de actividades económicas, 2004.

Gráfica 6a

M2 superficie comercial no alimentación Vitoria

Cpm farm. belleza, higiene7%

Otro Cpm estab. especializ91%

Cpm segunda mano en estab.2%

Cpm farm. belleza, higiene Otro Cpm estab. especializ Cpm segunda mano en estab.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 24

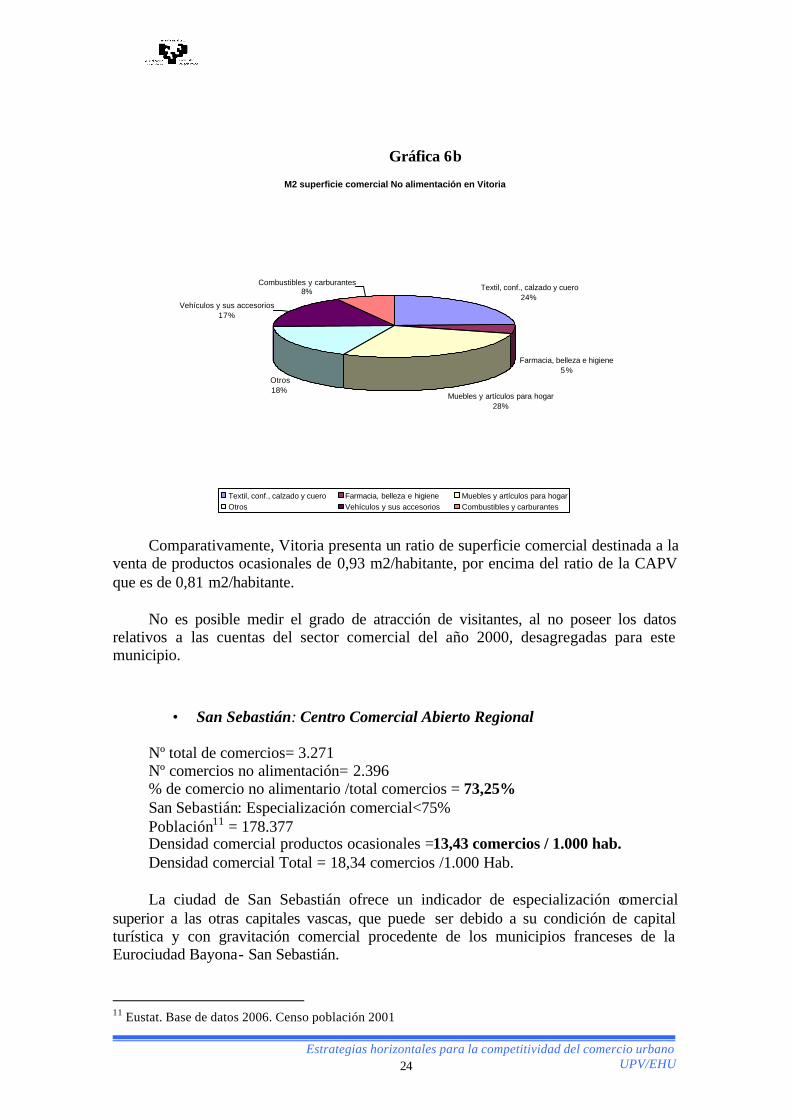

Gráfica 6b

M2 superficie comercial No alimentación en Vitoria

Textil, conf., calzado y cuero24%

Farmacia, belleza e higiene5%

Muebles y artículos para hogar28%

Otros18%

Vehículos y sus accesorios17%

Combustibles y carburantes8%

Textil, conf., calzado y cuero Farmacia, belleza e higiene Muebles y artículos para hogarOtros Vehículos y sus accesorios Combustibles y carburantes

Comparativamente, Vitoria presenta un ratio de superficie comercial destinada a la

venta de productos ocasionales de 0,93 m2/habitante, por encima del ratio de la CAPV que es de 0,81 m2/habitante.

No es posible medir el grado de atracción de visitantes, al no poseer los datos

relativos a las cuentas del sector comercial del año 2000, desagregadas para este municipio.

• San Sebastián: Centro Comercial Abierto Regional

Nº total de comercios= 3.271 Nº comercios no alimentación= 2.396 % de comercio no alimentario /total comercios = 73,25% San Sebastián: Especialización comercial<75% Población11 = 178.377 Densidad comercial productos ocasionales =13,43 comercios / 1.000 hab. Densidad comercial Total = 18,34 comercios /1.000 Hab. La ciudad de San Sebastián ofrece un indicador de especialización comercial

superior a las otras capitales vascas, que puede ser debido a su condición de capital turística y con gravitación comercial procedente de los municipios franceses de la Eurociudad Bayona- San Sebastián.

11 Eustat. Base de datos 2006. Censo población 2001

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 25

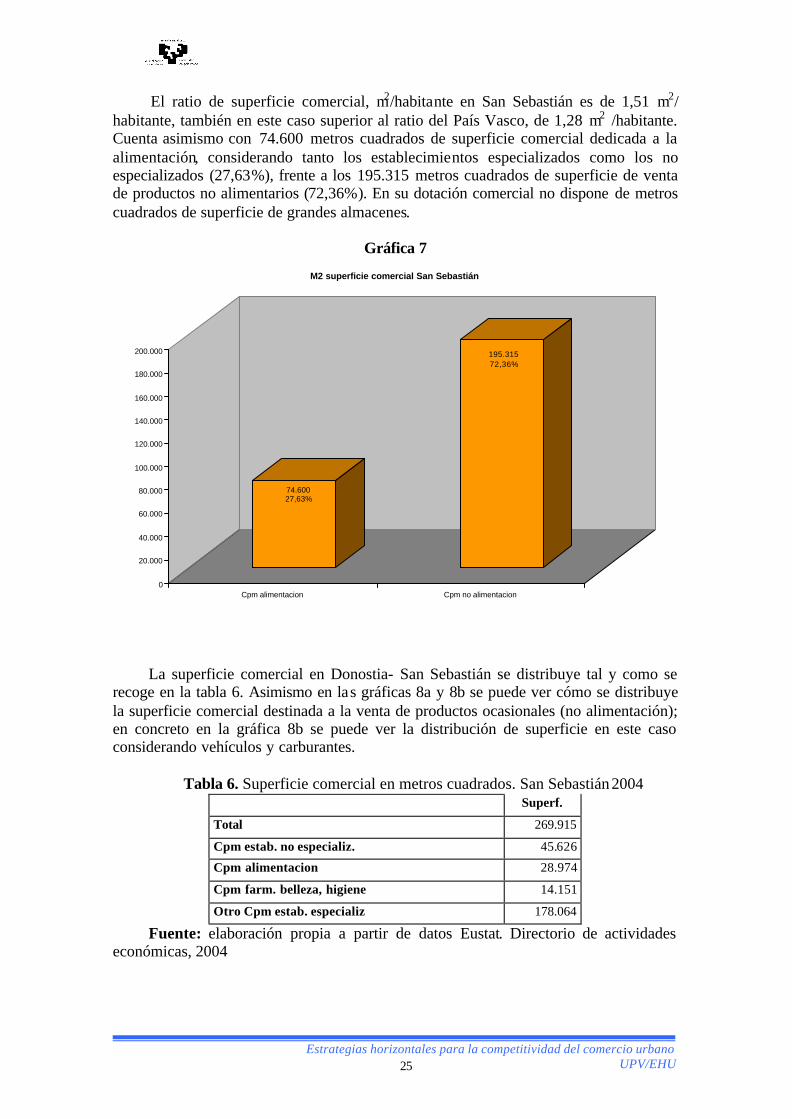

El ratio de superficie comercial, m2/habitante en San Sebastián es de 1,51 m2/ habitante, también en este caso superior al ratio del País Vasco, de 1,28 m2 /habitante. Cuenta asimismo con 74.600 metros cuadrados de superficie comercial dedicada a la alimentación, considerando tanto los establecimientos especializados como los no especializados (27,63%), frente a los 195.315 metros cuadrados de superficie de venta de productos no alimentarios (72,36%). En su dotación comercial no dispone de metros cuadrados de superficie de grandes almacenes.

Gráfica 7

74.60027,63%

195.31572,36%

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

Cpm alimentacion Cpm no alimentacion

M2 superficie comercial San Sebastián

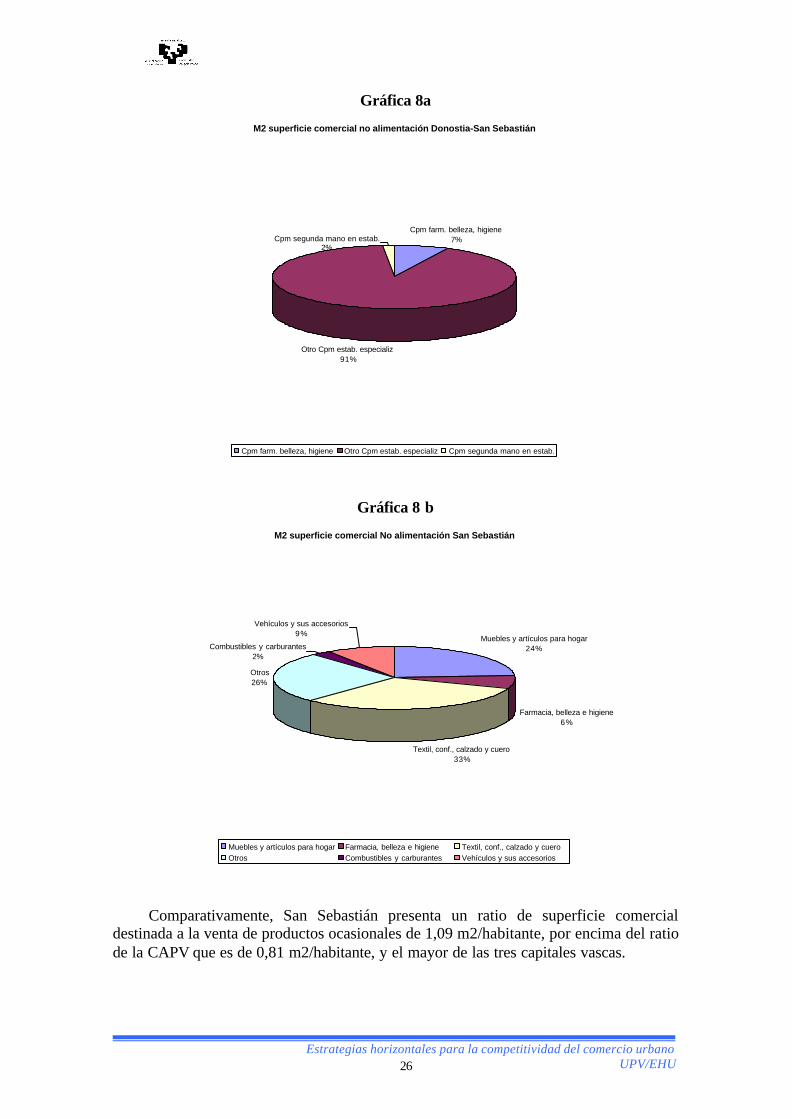

La superficie comercial en Donostia- San Sebastián se distribuye tal y como se

recoge en la tabla 6. Asimismo en las gráficas 8a y 8b se puede ver cómo se distribuye la superficie comercial destinada a la venta de productos ocasionales (no alimentación); en concreto en la gráfica 8b se puede ver la distribución de superficie en este caso considerando vehículos y carburantes.

Tabla 6. Superficie comercial en metros cuadrados. San Sebastián 2004

Superf.

Total 269.915

Cpm estab. no especializ. 45.626

Cpm alimentacion 28.974

Cpm farm. belleza, higiene 14.151

Otro Cpm estab. especializ 178.064

Fuente: elaboración propia a partir de datos Eustat. Directorio de actividades económicas, 2004

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 26

Gráfica 8a

M2 superficie comercial no alimentación Donostia-San Sebastián

Cpm farm. belleza, higiene7%

Otro Cpm estab. especializ91%

Cpm segunda mano en estab.2%

Cpm farm. belleza, higiene Otro Cpm estab. especializ Cpm segunda mano en estab.

Gráfica 8 b

M2 superficie comercial No alimentación San Sebastián

Muebles y artículos para hogar24%

Farmacia, belleza e higiene6%

Textil, conf., calzado y cuero33%

Otros26%

Combustibles y carburantes2%

Vehículos y sus accesorios9%

Muebles y artículos para hogar Farmacia, belleza e higiene Textil, conf., calzado y cueroOtros Combustibles y carburantes Vehículos y sus accesorios

Comparativamente, San Sebastián presenta un ratio de superficie comercial

destinada a la venta de productos ocasionales de 1,09 m2/habitante, por encima del ratio de la CAPV que es de 0,81 m2/habitante, y el mayor de las tres capitales vascas.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 27

• Capacidad de atracción de visitantes12

Ventas del comercio no alimentación =81.494.864.480 Ptas. Gasto por persona no alimentario = 265.277 Ptas. Mercado potencial no alimentario (2000)= Población de San Sebastián (181.451)

x Gasto por habitante no alimentario(265.277 Ptas.)=48.134.77.930 Ptas. Nº de visitantes atraídos (2000)= 81.494.864.480 Ptas.- 48.134.776.930 /265.277

Ptas. Nº de visitantes atraídos (2000)=125.756 personas /año En la Gráfica 9 se exponen las densidades comparadas de las tres capitales vascas,

en productos ocasionales y la densidad comercial total, considerando como indicador el número de comercios.

Gráfica 9. Comparativa de densidades de las capitales vascas, considerando el número

de establecimientos

Comparativa de Densidades de las capitales vascas

9,61

13,4312,42

13,89

18,3417,50

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

Vitoria Donosti Bilbao

Municipios

% D

ensi

dad

x 1

000

Hab

Densidad productosocasionalesDensidad total

Fuente: Elaboración propia en base al Directorio de Actividades Económicas 2004.

Base de datos 2006. Eustat (Instituto Vasco de Estadística) Como conclusión respecto al indicador del índice de especialización comercial, o

porcentaje de comercio ocasional sobre el total de comercios en los centros comerciales abiertos de carácter regional, dadas las características comerciales de las capitales de los Territorios Históricos de la CAPV, se ajustará a los siguientes valores.

12 Elaboración propia en base a las Cuentas del sector comercial (2000). Base de datos 2003. Instituto Vasco de Estadística .

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 28

Índice de especialización comercial de los centros comerciales abiertos en las capitales de los tres Territorios Históricos de la CAPV es =70%-75%

7.1.2. Fundamento de los Centros Comerciales Abiertos de tipología comarcal

municipal y/o turístico en Territorio Histórico de Gipuzkoa

Establecer tipologías de Centro Comercial Abierto comarcal, municipal y/o turístico, que sirvan de referencia para la toma de decisiones, hacen necesario apoyar dichas tipologías en la estructura comarcal y gravitacional de los municipios de cada Territorio Histórico, analizándolas en base a los principales indicadores relativos a la oferta comercial y a la atracción/evasión de gasto comercial13.

Las comarcas que configuran el Territorio Histórico de Guipúzcoa son, la comarca

del Alto Deba, la comarca del Bajo Deba, la comarca de Donostia ldea, que a su vez incluye a la comarca de Oarsoaldea, la comarca del Goierri, la comarca del Alto Urola, la de Tolosaldea y la del Bajo Bidasoa. Hay que señalar a este respecto, que el desarrollo de los diferentes municipios que forman estas comarcas ha evolucionado hacia la terciarización sectorial, con un crecimiento del sector servicios en comarcas de marcada tradición industrial, pero también en aquellas otras comarcas en las que el sector de servicios es su economía básica se observa un mayor peso de estas actividades en las últimas décadas. (Elizagarate, V. et al., 2000, pp. 766-767).

A continuación se analizan los indicadores de especialización comercial relativos

al centro comercial abierto comarcal, municipal y/o turístico en las comarcas de Guipúzcoa.

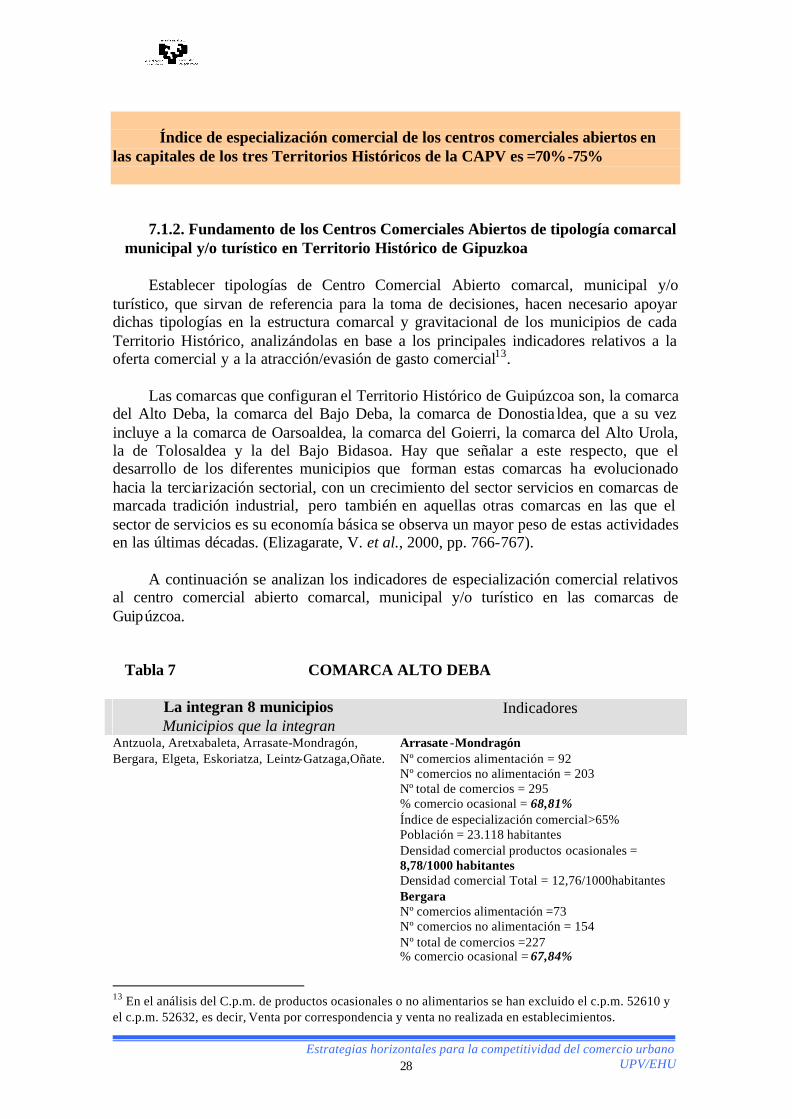

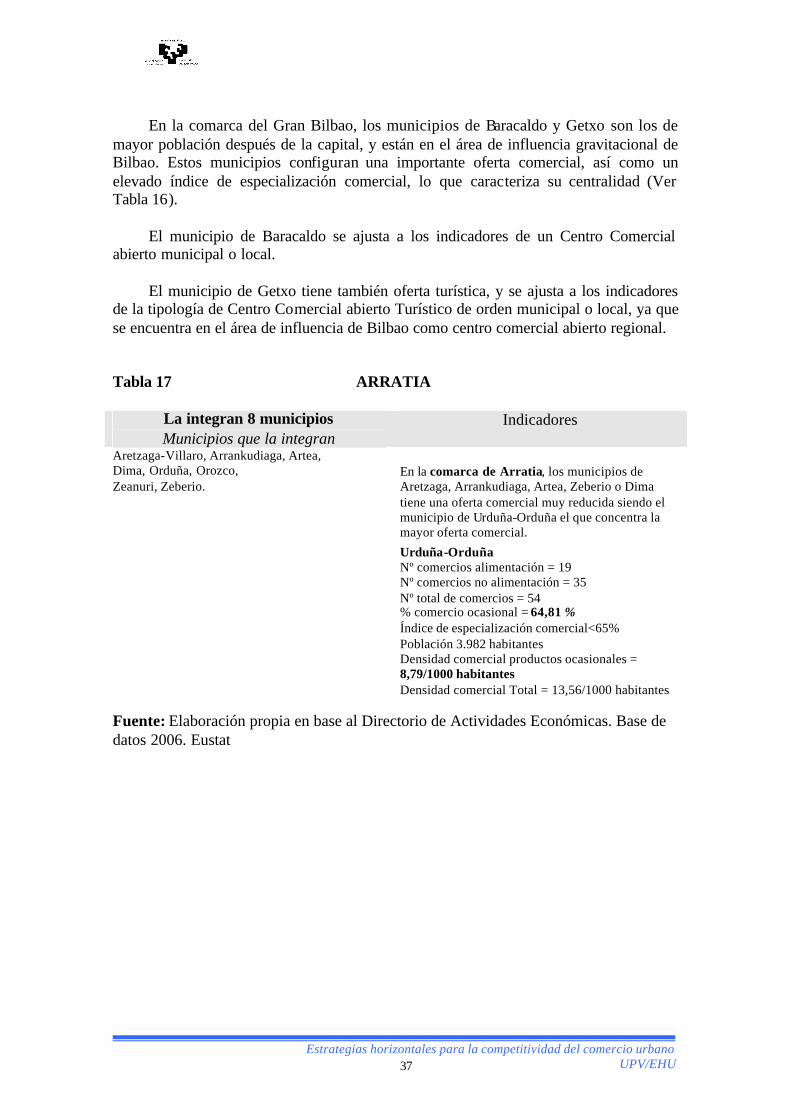

Tabla 7 COMARCA ALTO DEBA

La integran 8 municipios Municipios que la integran

Indicadores

Antzuola, Aretxabaleta, Arrasate-Mondragón, Bergara, Elgeta, Eskoriatza, Leintz-Gatzaga,Oñate.

Arrasate -Mondragón Nº comercios alimentación = 92 Nº comercios no alimentación = 203 Nº total de comercios = 295 % comercio ocasional = 68,81% Índice de especialización comercial>65% Población = 23.118 habitantes Densidad comercial productos ocasionales = 8,78/1000 habitantes Densidad comercial Total = 12,76/1000habitantes

Bergara Nº comercios alimentación =73 Nº comercios no alimentación = 154 Nº total de comercios =227 % comercio ocasional = 67,84%

13 En el análisis del C.p.m. de productos ocasionales o no alimentarios se han excluido el c.p.m. 52610 y el c.p.m. 52632, es decir, Venta por correspondencia y venta no realizada en establecimientos.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 29

Índice de especialización comercial >65% Población 14.965 habitantes Densidad comercial productos ocasionales = 10,29/1000 habitantes Densidad comercial Total = 15,17/1000 habitantes

Fuente: Elaboración propia en base al Directorio de Actividades Económicas. Base de datos 2006. Eustat.

En cualquier caso, y aún considerando los indicadores arriba referenciados, para

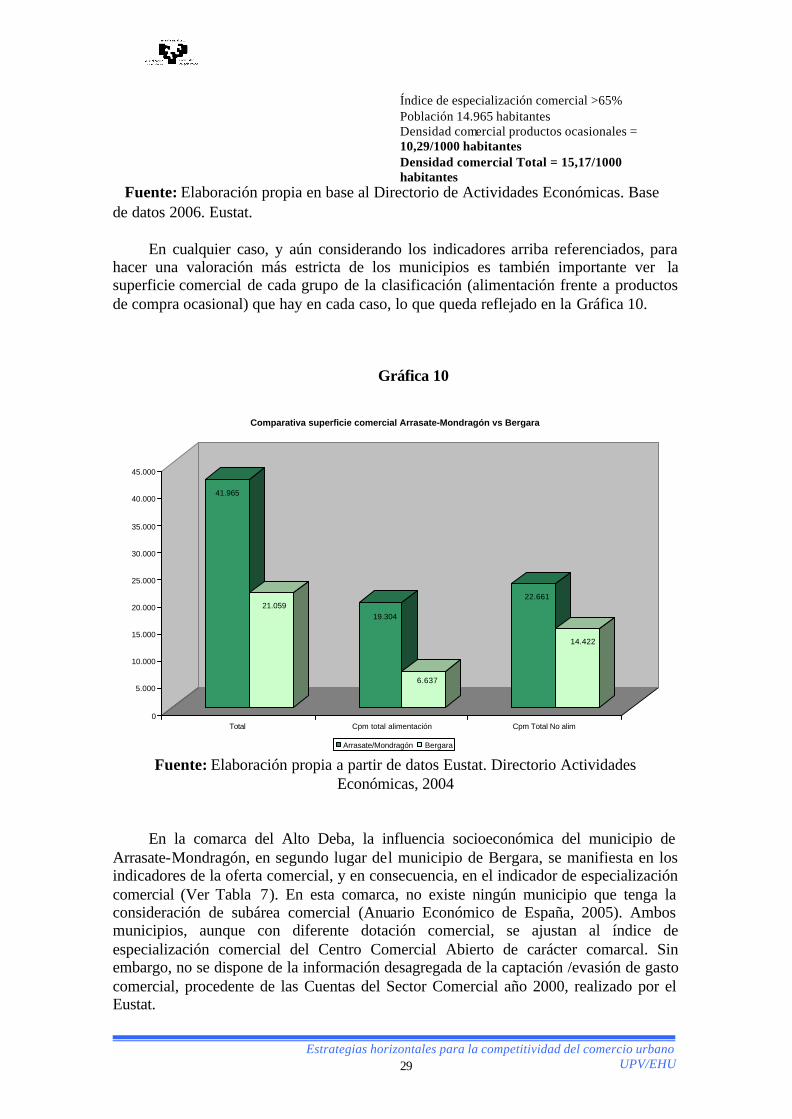

hacer una valoración más estricta de los municipios es también importante ver la superficie comercial de cada grupo de la clasificación (alimentación frente a productos de compra ocasional) que hay en cada caso, lo que queda reflejado en la Gráfica 10.

Gráfica 10

41.965

21.05919.304

6.637

22.661

14.422

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

Total Cpm total alimentación Cpm Total No alim

Comparativa superficie comercial Arrasate-Mondragón vs Bergara

Arrasate/Mondragón Bergara Fuente: Elaboración propia a partir de datos Eustat. Directorio Actividades

Económicas, 2004

En la comarca del Alto Deba, la influencia socioeconómica del municipio de Arrasate-Mondragón, en segundo lugar del municipio de Bergara, se manifiesta en los indicadores de la oferta comercial, y en consecuencia, en el indicador de especialización comercial (Ver Tabla 7). En esta comarca, no existe ningún municipio que tenga la consideración de subárea comercial (Anuario Económico de España, 2005). Ambos municipios, aunque con diferente dotación comercial, se ajustan al índice de especialización comercial del Centro Comercial Abierto de carácter comarcal. Sin embargo, no se dispone de la información desagregada de la captación /evasión de gasto comercial, procedente de las Cuentas del Sector Comercial año 2000, realizado por el Eustat.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 30

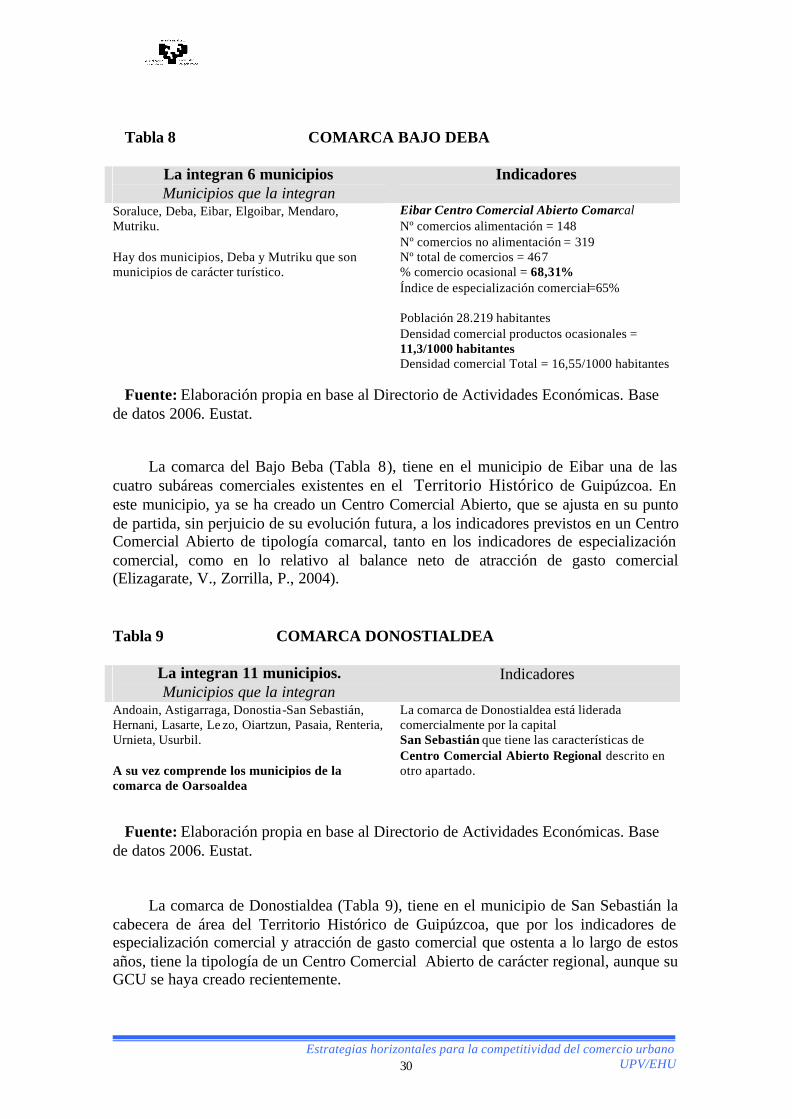

Tabla 8 COMARCA BAJO DEBA

La integran 6 municipios Municipios que la integran

Indicadores

Soraluce, Deba, Eibar, Elgoibar, Mendaro, Mutriku. Hay dos municipios, Deba y Mutriku que son municipios de carácter turístico.

Eibar Centro Comercial Abierto Comarcal Nº comercios alimentación = 148 Nº comercios no alimentación = 319 Nº total de comercios = 467 % comercio ocasional = 68,31% Índice de especialización comercial=65% Población 28.219 habitantes Densidad comercial productos ocasionales = 11,3/1000 habitantes Densidad comercial Total = 16,55/1000 habitantes

Fuente: Elaboración propia en base al Directorio de Actividades Económicas. Base de datos 2006. Eustat.

La comarca del Bajo Beba (Tabla 8), tiene en el municipio de Eibar una de las cuatro subáreas comerciales existentes en el Territorio Histórico de Guipúzcoa. En este municipio, ya se ha creado un Centro Comercial Abierto, que se ajusta en su punto de partida, sin perjuicio de su evolución futura, a los indicadores previstos en un Centro Comercial Abierto de tipología comarcal, tanto en los indicadores de especialización comercial, como en lo relativo al balance neto de atracción de gasto comercial (Elizagarate, V., Zorrilla, P., 2004). Tabla 9 COMARCA DONOSTIALDEA

La integran 11 municipios. Municipios que la integran

Indicadores

Andoain, Astigarraga, Donostia-San Sebastián, Hernani, Lasarte, Le zo, Oiartzun, Pasaia, Renteria, Urnieta, Usurbil. A su vez comprende los municipios de la comarca de Oarsoaldea

La comarca de Donostialdea está liderada comercialmente por la capital San Sebastián que tiene las características de Centro Comercial Abierto Regional descrito en otro apartado.

Fuente: Elaboración propia en base al Directorio de Actividades Económicas. Base de datos 2006. Eustat.

La comarca de Donostialdea (Tabla 9), tiene en el municipio de San Sebastián la cabecera de área del Territorio Histórico de Guipúzcoa, que por los indicadores de especialización comercial y atracción de gasto comercial que ostenta a lo largo de estos años, tiene la tipología de un Centro Comercial Abierto de carácter regional, aunque su GCU se haya creado recientemente.

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 31

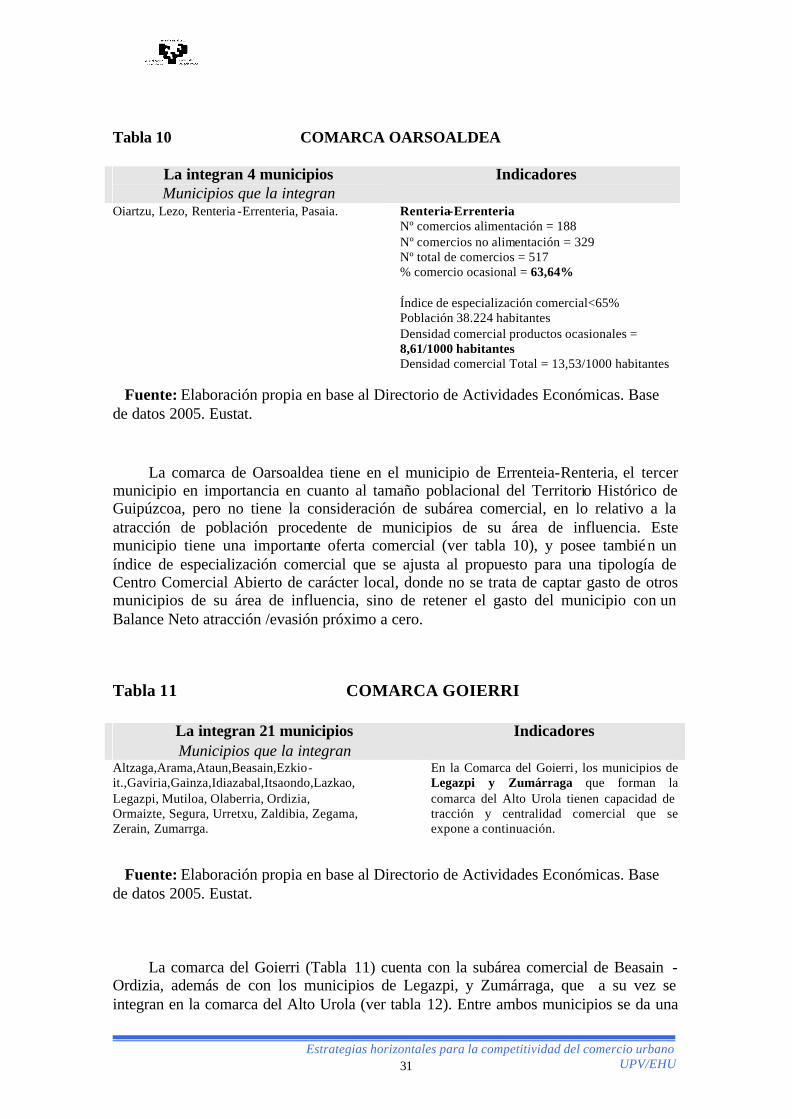

Tabla 10 COMARCA OARSOALDEA

La integran 4 municipios Municipios que la integran

Indicadores

Oiartzu, Lezo, Renteria -Errenteria, Pasaia.

Renteria-Errenteria Nº comercios alimentación = 188 Nº comercios no alimentación = 329 Nº total de comercios = 517 % comercio ocasional = 63,64% Índice de especialización comercial<65% Población 38.224 habitantes Densidad comercial productos ocasionales = 8,61/1000 habitantes Densidad comercial Total = 13,53/1000 habitantes

Fuente: Elaboración propia en base al Directorio de Actividades Económicas. Base de datos 2005. Eustat.

La comarca de Oarsoaldea tiene en el municipio de Errenteia-Renteria, el tercer

municipio en importancia en cuanto al tamaño poblacional del Territorio Histórico de Guipúzcoa, pero no tiene la consideración de subárea comercial, en lo relativo a la atracción de población procedente de municipios de su área de influencia. Este municipio tiene una importante oferta comercial (ver tabla 10), y posee también un índice de especialización comercial que se ajusta al propuesto para una tipología de Centro Comercial Abierto de carácter local, donde no se trata de captar gasto de otros municipios de su área de influencia, sino de retener el gasto del municipio con un Balance Neto atracción /evasión próximo a cero.

Tabla 11 COMARCA GOIERRI

La integran 21 municipios Municipios que la integran

Indicadores

Altzaga,Arama,Ataun,Beasain,Ezkio-it.,Gaviria,Gainza,Idiazabal,Itsaondo,Lazkao, Legazpi, Mutiloa, Olaberria, Ordizia, Ormaizte, Segura, Urretxu, Zaldibia, Zegama, Zerain, Zumarrga.

En la Comarca del Goierri, los municipios de Legazpi y Zumárraga que forman la comarca del Alto Urola tienen capacidad de tracción y centralidad comercial que se expone a continuación.

Fuente: Elaboración propia en base al Directorio de Actividades Económicas. Base

de datos 2005. Eustat.

La comarca del Goierri (Tabla 11) cuenta con la subárea comercial de Beasain -

Ordizia, además de con los municipios de Legazpi, y Zumárraga, que a su vez se integran en la comarca del Alto Urola (ver tabla 12). Entre ambos municipios se da una

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 32

cierta especialización comercial, ya que en Zumárraga, predomina la oferta de comercio ocasional, que es superior al 70%.

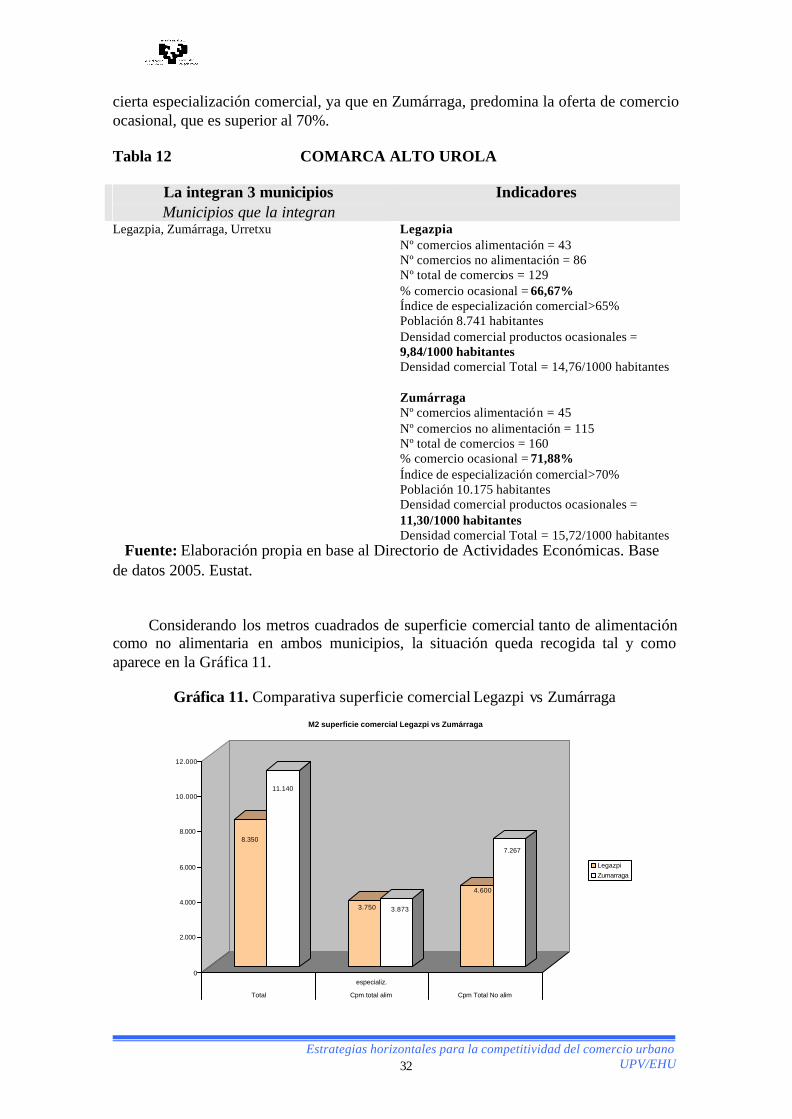

Tabla 12 COMARCA ALTO UROLA

La integran 3 municipios Municipios que la integran

Indicadores

Legazpia, Zumárraga, Urretxu

Legazpia Nº comercios alimentación = 43 Nº comercios no alimentación = 86 Nº total de comercios = 129 % comercio ocasional = 66,67% Índice de especialización comercial>65% Población 8.741 habitantes Densidad comercial productos ocasionales = 9,84/1000 habitantes Densidad comercial Total = 14,76/1000 habitantes

Zumárraga Nº comercios alimentación = 45 Nº comercios no alimentación = 115 Nº total de comercios = 160 % comercio ocasional = 71,88% Índice de especialización comercial>70% Población 10.175 habitantes Densidad comercial productos ocasionales = 11,30/1000 habitantes Densidad comercial Total = 15,72/1000 habitantes

Fuente: Elaboración propia en base al Directorio de Actividades Económicas. Base de datos 2005. Eustat.

Considerando los metros cuadrados de superficie comercial tanto de alimentación como no alimentaria en ambos municipios, la situación queda recogida tal y como aparece en la Gráfica 11.

Gráfica 11. Comparativa superficie comercial Legazpi vs Zumárraga

8.350

11.140

3.750 3.873

4.600

7.267

0

2.000

4.000

6.000

8.000

10.000

12.000

especializ.

Total Cpm total alim Cpm Total No alim

M2 superficie comercial Legazpi vs Zumárraga

LegazpiZumarraga

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 33

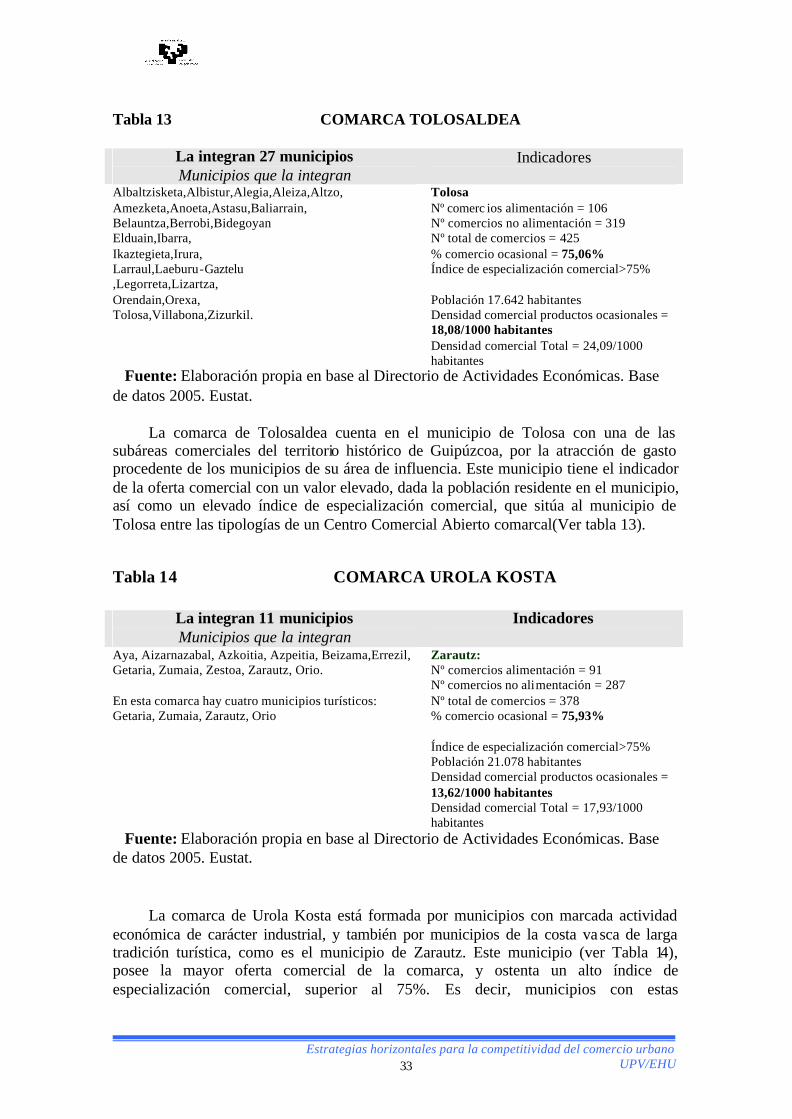

Tabla 13 COMARCA TOLOSALDEA

La integran 27 municipios Municipios que la integran

Indicadores

Albaltzisketa,Albistur,Alegia,Aleiza,Altzo, Amezketa,Anoeta,Astasu,Baliarrain, Belauntza,Berrobi,Bidegoyan Elduain,Ibarra, Ikaztegieta,Irura, Larraul,Laeburu-Gaztelu ,Legorreta,Lizartza, Orendain,Orexa, Tolosa,Villabona,Zizurkil.

Tolosa Nº comerc ios alimentación = 106 Nº comercios no alimentación = 319 Nº total de comercios = 425 % comercio ocasional = 75,06% Índice de especialización comercial>75% Población 17.642 habitantes Densidad comercial productos ocasionales = 18,08/1000 habitantes Densidad comercial Total = 24,09/1000 habitantes

Fuente: Elaboración propia en base al Directorio de Actividades Económicas. Base de datos 2005. Eustat.

La comarca de Tolosaldea cuenta en el municipio de Tolosa con una de las

subáreas comerciales del territorio histórico de Guipúzcoa, por la atracción de gasto procedente de los municipios de su área de influencia. Este municipio tiene el indicador de la oferta comercial con un valor elevado, dada la población residente en el municipio, así como un elevado índice de especialización comercial, que sitúa al municipio de Tolosa entre las tipologías de un Centro Comercial Abierto comarcal(Ver tabla 13).

Tabla 14 COMARCA UROLA KOSTA

La integran 11 municipios Municipios que la integran

Indicadores

Aya, Aizarnazabal, Azkoitia, Azpeitia, Beizama,Errezil, Getaria, Zumaia, Zestoa, Zarautz, Orio. En esta comarca hay cuatro municipios turísticos: Getaria, Zumaia, Zarautz, Orio

Zarautz: Nº comercios alimentación = 91 Nº comercios no alimentación = 287 Nº total de comercios = 378 % comercio ocasional = 75,93% Índice de especialización comercial>75% Población 21.078 habitantes Densidad comercial productos ocasionales = 13,62/1000 habitantes Densidad comercial Total = 17,93/1000 habitantes

Fuente: Elaboración propia en base al Directorio de Actividades Económicas. Base de datos 2005. Eustat.

La comarca de Urola Kosta está formada por municipios con marcada actividad

económica de carácter industrial, y también por municipios de la costa vasca de larga tradición turística, como es el municipio de Zarautz. Este municipio (ver Tabla 14), posee la mayor oferta comercial de la comarca, y ostenta un alto índice de especialización comercial, superior al 75%. Es decir, municipios con estas

Estrategias horizontales para la competitividad del comercio urbano

UPV/EHU 34

características se ajustan a la tipología de Centro Comercial Abierto Turístico, que podrá ser comarcal, o local.

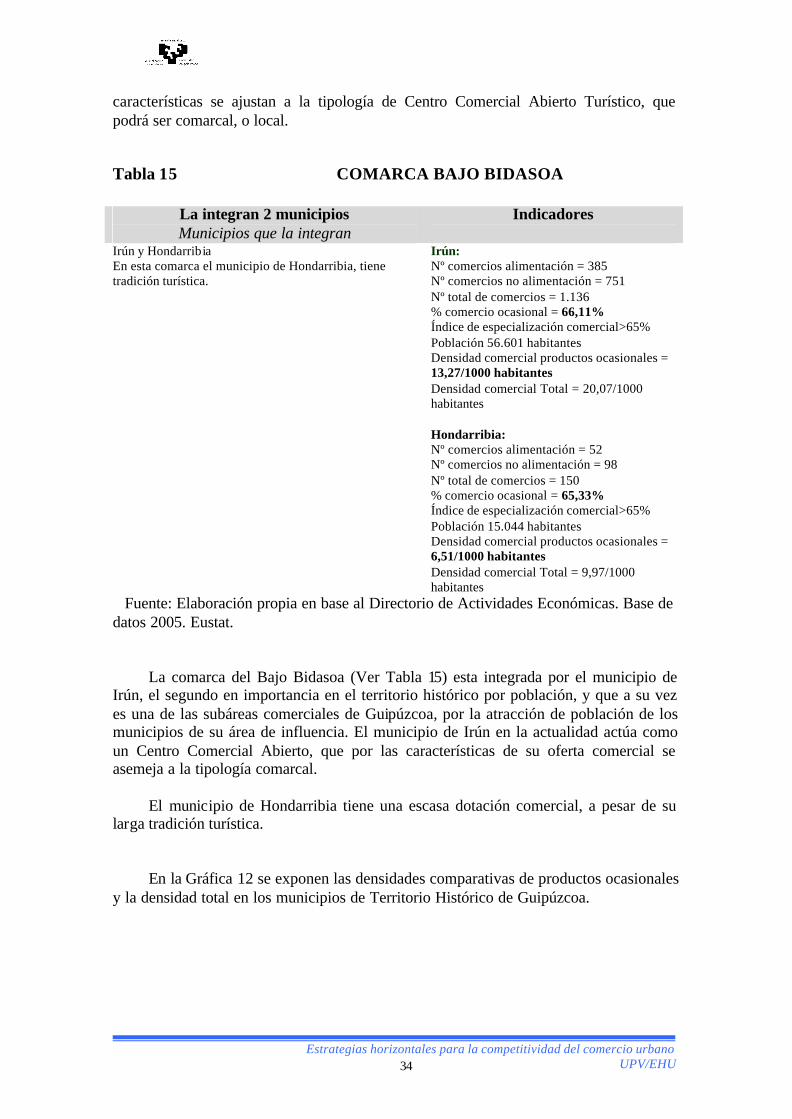

Tabla 15 COMARCA BAJO BIDASOA

La integran 2 municipios Municipios que la integran

Indicadores

Irún y Hondarribia En esta comarca el municipio de Hondarribia, tiene tradición turística.

Irún: Nº comercios alimentación = 385 Nº comercios no alimentación = 751 Nº total de comercios = 1.136 % comercio ocasional = 66,11% Índice de especialización comercial>65% Población 56.601 habitantes Densidad comercial productos ocasionales = 13,27/1000 habitantes Densidad comercial Total = 20,07/1000 habitantes Hondarribia: Nº comercios alimentación = 52 Nº comercios no alimentación = 98 Nº total de comercios = 150 % comercio ocasional = 65,33% Índice de especialización comercial>65% Población 15.044 habitantes Densidad comercial productos ocasionales = 6,51/1000 habitantes Densidad comercial Total = 9,97/1000 habitantes

Fuente: Elaboración propia en base al Directorio de Actividades Económicas. Base de datos 2005. Eustat.

La comarca del Bajo Bidasoa (Ver Tabla 15) esta integrada por el municipio de Irún, el segundo en importancia en el territorio histórico por población, y que a su vez es una de las subáreas comerciales de Guipúzcoa, por la atracción de población de los municipios de su área de influencia. El municipio de Irún en la actualidad actúa como un Centro Comercial Abierto, que por las características de su oferta comercial se asemeja a la tipología comarcal.

El municipio de Hondarribia tiene una escasa dotación comercial, a pesar de su