estrategia de prolongación de la vida activa: los componentes ... · 4 carece de interØs hacerlo...

TRANSCRIPT

1. INTRODUCCIÓN

En los últimos años, la situaciónfinanciera de las administracionespúblicas (AAPP) ha mejorado sus-

tancialmente, mientras que, desde el año1974, las cuentas de las AAPP venían arro-jando saldos presupuestario negativos, provo-cando un aumento de la deuda pública, quealcanzó el 63,5% del PIB en 1999. Así mismo,tras el proceso de racionalización financieraimpulsado por la Ley 24/1997, el sistema deprestaciones contributivas ha logrado no sóloel equilibrio presupuestario, sino también ini-

ciar la creación de un fondo de reserva paracubrirse ante eventuales crisis financieras.

Estos resultados tan favorables contrastancon las previsiones alarmistas sobre la crisisdel sistema de pensiones debida al envejeci-miento de la población. La aparente paradojadesaparece si tenemos en cuenta que el déficitanual es una medida estática, que no puedeinformar sobre la viabilidad de la política fis-cal a medio y largo plazo. Para analizar losefectos dinámicos de la política fiscal seríanecesario tener en cuenta la evolución tempo-ral de las múltiples variables socioeconómicasque pueden influir, de algún modo, en la evo-lución de los ingresos y gastos públicos.

El objeto de este trabajo consiste en laobtención de una medida de la sostenibilidadde la política pública española en términosdinámicos o intertemporales, con especialatención al análisis del efecto de los cambiosdemográficos. Los resultados presentadosemplean una técnica de predicción a largo

147REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

* Ponencia presentada en el seminario de Seguri-dad Social organizado por la Universidad InternacionalMenéndez Pelayo en Santander del 18 al 22 de julio de2005. Recoge resultados publicados por la autora y otrosmiembros del Centre de Recerca en Economia de la Polí-tica Social (CAEPS) del Departament de Teoria Econòmi-ca de la Universitat de Barcelona, publicados en BEREN-GUER et al. (2005) y otros trabajos.

** CAEPS, Universitat de Barcelona.

Estrategia de prolongaciónde la vida activa: los componenteseconómicos-financieros(evaluación de los efectos del envejecimiento en la política públicamediante contabilidad generacional:lecciones para la reforma)*

CONCEPCIÓ PATXOT**

plazo diseñada a tal efecto a partir de losmodelos de optimización dinámicos de corteneoclásico �la contabilidad generacional�desarrollada inicialmente por Auerbach et al.(1991). Éste interés académico se ha ido tras-ladando a la agenda de los gestores de la polí-tica económica con cierto retraso, seguramen-te debido a la inminencia de otros problemasmás urgentes1.

El trabajo se inicia con una breve descrip-ción de la metodología en la sección siguiente.A continuación la sección 3 presenta, comoilustración, los resultados aplicados al casoespañol. Finalmente, la sección 4 extrae lasconclusiones resultantes de cara a la reformadel Estado del bienestar ante el esperadocambio demográfico, enumerando al final lasvariables relevantes.

2. LA CONTABILIDAD GENERACIONAL:METODOLOGÍA

El marco teórico de análisis de los efectosdinámicos de la política fiscal es el modelo degeneraciones superpuestas. En este tipo demodelos se analiza la optimización intertem-poral que realiza un individuo representativode cada generación en interacción con los delas demás generaciones. En este contexto esposible analizar, entre otras múltiples cues-tiones, los efectos de cambios demográficossobre el ahorro y la acumulación de capital ysobre el presupuesto público, así como losefectos sobre el bienestar de las consiguientespolíticas de reforma. La contabilidad genera-cional adopta una versión simplificada deeste esquema teórico en pro de una mayoraplicabilidad, centrándose únicamente en los

aspectos demográficos de medio y largo plazo.En esta sección se resume el funcionamientobásico de este método, ilustrado de modoesquemático en el Cuadro 12.

Dado que se pretende analizar la sensibili-dad de las finanzas públicas a la evolucióndemográfica, el punto de partida es el análisisde la incidencia de los ingresos y gastos pú-blicos en los ciudadanos según su edad, comoindica el lado izquierdo del Cuadro 1. Con estaimputación se obtienen, a partir de lasencuestas disponibles sobre los gastos e ingre-sos de las familias y otras fuentes de datosmicroeconómicos, perfiles por edad (y, habi-tualmente, también por sexo) de pagos deimpuestos y recepción de transferencias (operfiles de pagos netos). Estos perfiles sesuponen constantes a lo largo del proceso,pero se proyectan al futuro aumentándolos auna tasa constante de crecimiento de la pro-ductividad. De este modo se obtienen tambiénlos pagos netos de las generaciones futuras.

Por otra parte, como indica el lado derechodel Cuadro 1, es preciso disponer de la distri-bución de la población por edad y sexo en elaño base del análisis, así como de las pro-yecciones para los años sucesivos. Estos doselementos permiten ya obtener una estima-ción de los ingresos y gastos públicos en losaños sucesivos y, por tanto, del saldo presu-puestario primario (excluyendo el pago deintereses). Finalmente, basta realizar unasencilla operación actuarial �la suma delvalor actual de esa corriente intertemporal desuperávit y déficit primarios� para analizarla sostenibilidad intertemporal de las finan-zas de las AAPP3. Si la suma obtenida esigual o superior a la deuda acumulada en el

ESTUDIOS

148 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

1 A pesar de que algunos países y trabajos financia-dos por la Comisión Europea de forma aislada hanempleado ya esta técnica [Cf. y AUERBACH et al. (1999) yEUROPEAN COMMISSION (1999)], es sólo muy reciente-mente que ésta última incorpora unos cálculos similares�aunque incompletos� a la discusión sobre el estado delas finanzas públicas en el marco del pacto de estabili-dad y crecimiento (EUROPEAN COMMISSION, 2002).

2 Los lectores interesados pueden encontrar unabreve explicación formalizada del método en ABÍO et al.(2003). Véase también, para una visión completa BONIN

(2001) que recoge también las discusiones críticas deBUITER (1997), HAVEMANN (1994) y DIAMOND (1994).

3 Para actualizar los flujos monetarios de distintosperíodos temporales al año base se emplea una tasa dedescuento constante.

año base, la política es sostenible en términosintertemporales o dinámicos. De lo contrario,podemos decir que, con la mera continuaciónde su política, las AAPP están acumulandouna deuda implícita (cuantificada como resi-duo) que trasladan a las generaciones futu-ras.

Esta cifra de deuda implícita, denominadabrecha de sostenibilidad, se puede expresarcomo fracción del PIB del año base del análi-sis, como suele hacerse con la deuda explícita.Pero dado que el PIB de los años futurosdependerá crucialmente de la previsible caí-da de la población activa, es más ilustrativo

CONCEPCIÓ PATXOT

149REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

CUADRO 1. ESQUEMA DEL FUNCIONAMIENTO DE LA CONTABILIDADGENERACIONAL

expresarlo como fracción de lo que podríamosllamar "PIB intertemporal": el valor actualde los PIB previstos para los años futuros. Deeste modo, la brecha de sostenibilidad, que esintertemporal, se expresa en términos de lacapacidad de pago, también intertemporal,del país. La cifra así obtenida nos dice en quéporcentaje del PIB de cada año �en prome-dio� debería aumentar la recaudación paraeliminar la deuda.

Al igual que obtenemos una cifra queresume la sosteniblidad de las finanzas públi-cas, podemos cuantificar la contribución rela-tiva �en términos netos� de cada generacióna las arcas públicas. Se obtiene así la llamadacuenta generacional de cada generación: elvalor actual de los pagos (netos de transfe-rencias) realizados por cada generación (porun individuo representativo de cada sexo dela misma) desde el año base del análisis has-ta el fin de su vida. Nótese que una brecha desostenibilidad positiva (negativa) indica acu-mulación de deuda (riqueza) que se trasladaa las generaciones futuras de modo que enalgún momento del tiempo será necesarioajustar los impuestos o las transferencias deéstas. Por tanto, para obtener el indicadorque buscamos, ajustamos la cuenta genera-cional de todas las generaciones futuras pro-porcionalmente para eliminar esta deuda. Lacomparación de la cuenta generacional de lageneración nacida en el año base del análisis(la única que seguimos durante su ciclo vitalcompleto) con la de la generación nacida alaño siguiente (representativa de las genera-ciones futuras) nos indicará el grado de redis-tribución de la renta entre las generacionesactuales y futuras que implica la políticaactual4.

En síntesis, la brecha de sostenibilidadpermite evaluar la viabilidad financieraintertemporal de una determinada políticafiscal; y la diferencia absoluta entre las cuen-tas generacionales de las generaciones pre-sentes y futuras permite valorar el grado deredistribución intergeneracional que se pro-duce si la política fiscal vigente no es viable.

3. LA SOSTENIBILIDADDE LA POLÍTICA FISCAL 1996-2001

3.1. Escenario base y estimaciónde los parámetros

En esta sección describimos brevemente elmodo en que se obtienen los datos necesariospara la proyección que toma 1996 como añobase. Por una parte se obtienen proyeccionesdemográficas siguiendo las hipótesis demo-gráficas adoptadas por INE (2001) a partirdel censo de 2001. En particular, las proyec-ciones de la población consideran un incre-mento de las probabilidades de supervivenciaindividuales hasta el año 2050 que correspon-den, según evidencia reciente, a una eleva-ción de la esperanza de vida al nacer de unoscinco años, hasta los 77,65 años para los hom-bres y los 85,5 años para las mujeres. Res-pecto a la fecundidad total, se asume unarecuperación lineal desde unas tasas muybajas de 1,13 hijos por mujer en 1996 hastaalcanzar un nivel de 1,424 hacia el año 2021,tras el cual permanecerán constantes.

Como resultado se obtiene que la tasa dedependencia de los mayores �definida comoel número de personas de 65 y más años enporcentaje de las personas entre 20 y 64�aumentará drásticamente, pasando de 25,5%en 1996 a cerca del 60% en el año 2050. En ellargo plazo, debido a unas tasas de fecundi-dad por debajo de los niveles de reemplazo y

ESTUDIOS

150 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

4 Carece de interés hacerlo con las demás genera-ciones futuras, ya que sólo se diferencian de ésta por elajuste de productividad que hacemos (recuérdese quesuponemos que los pagos netos por edad y sexo se man-tienen constantes en el tiempo). En cuanto a las restan-tes generaciones vivas, su cuenta no recoge todo su ciclo

vital, pero son especialmente útiles para evaluar el efec-to de cambios en la política sobre los pagos netos decada generación.

al aumento de la esperanza de vida, la tasa dedependencia convergirá hacia un valor cerca-no al 50%, doblando su nivel actual. Con res-pecto a la inmigración, dada la rápida evolu-ción de este fenómeno, las proyeccionesactuales abandonan el supuesto de flujo deinmigración constante e igual al cupo(35.000), desarrollando distintos escenarios.En este caso se desarrollan tres escenarios.En todos ellos se parte de los flujos observa-dos de 1991 a 2001 y a partir de entonces,dada la dificultad de prever su evolución, elajuste a la cifra constante de inmigrantessupuesta no puede ser más que arbitrario.Los inmigrantes descienden pasando de250.000 en 2001 a 160.000 (hipótesis 1), o acero en 2020 (hipótesis 2). En la hipótesis 3 elvalor 250.000 se mantiene para todo el perío-do 2001-2050. La hipótesis 2 es muy improba-ble dado que se elimina la inmigración preci-samente en los años en que se inicia la esca-sez de mano de obra por el envejecimiento. Aeste respecto resulta interesante el escenariodesarrollado por Fernández-Cordón (1998,2000), que considera una entrada endógenaque mantenga constante la población poten-cialmente activa. Los resultados que presen-tamos se basan en la hipótesis 1 (hipótesiscentral del INE, 2001).

Por otra parte, para asignar las cifrasagregadas de los presupuestos de acuerdo asu distribución por edad, se ha adoptado elprocedimiento en tres etapas seguido habi-tualmente. En una primera fase, se estimanun conjunto de perfiles por edad de cortetransversal, a partir de fuentes estadísticasmicroeconómicas que indican la posición fis-cal por edad de la población actual. En total,se han construido perfiles de diez clases deimpuestos y catorce de transferencias, deri-vados principalmente de los datos ofrecidospor la Encuesta Continua de PresupuestosFamiliares (INE) de 2000, el Panel de Hoga-res de la UE 1998 (Eurostat). Adicionalmen-te, para los perfiles de pensiones, sanidad ygasto educativo, se han empleado las fuentesestadísticas de la Administración de la Segu-

ridad Social, del Ministerio de Sanidad yConsumo y del Ministerio de Educación.Cuando es posible, tanto los pagos impositi-vos como las percepciones de transferencias,se distinguen no sólo según la edad sino tam-bién según el sexo5.

En la segunda fase, se corrigieron las posi-bles deficiencias de los microdatos, reesca-lando los perfiles de impuestos y transferen-c ias hasta alcanzar las c i fras de loscorrespondientes agregados macroeconómi-cos relativos a 1996, tomando en considera-ción la composición por edad de la población.Con respecto a los agregados macroeconómi-cos, se parte del presupuesto consolidado delconjunto de las AAPP para el año base delanálisis, estimando los años siguientes oempleando los agregados observados disponi-bles más allá del año base. Los agregadoshabituales son, habitualmente, reclasificadospara que se adecuen a los perfiles microeco-nómicos disponibles. De entre el consumopúblico, solamente el gasto en Sanidad �alque se suman las prestaciones farmacéuticasy el gasto en Educación, son asignados deacuerdo con perfiles individuales por edad. Elgasto no atribuible por edad, neto de ingresosno atribuibles, es asignado como una transfe-rencia personal uniforme a todas las cohortes(denominada consumo público), de acuerdocon la convención adoptada por la contabili-dad generacional.

Finalmente, cabe señalar que si bien losperfiles microeconómicos reflejan el impactode corte transversal de la legislación fiscalpara un año base particular (el año 1996), lascuentas generacionales toman, sin embargo,una perspectiva longitudinal a lo largo de dis-tintos períodos de tiempo. Normalmente, esteproblema se resuelve sometiendo el conjuntoinicial de perfiles por cohortes de pagos impo-

CONCEPCIÓ PATXOT

151REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

5 Para una descripción detallada del modo en que seconstruyen dichos perfiles por edad, incluyendo unadiscusión de los principales supuestos de cálculo e hipó-tesis de incidencia impositiva, véase GIL y PATXOT (2005).

sitivos y de transferencias a una tasa de cre-cimiento uniforme e invariable en el tiempo,que recoge el crecimiento de la productividadlaboral. En concreto, se aplica una tasa anualde crecimiento de la productividad del 2% a lamayoría de los perfiles individuales de pagosimpositivos y percepciones de transferencias,tasa que parece estar en línea con las expec-tativas de crecimiento a largo plazo de la eco-nomía española6. Sin embargo, ha sido nece-sario modificar esta actualización de un creci-miento constante con el objetivo de incorpo-rar, como es habitual, distintos aspectos de lalegislación vigente que alteran las prediccio-nes7. Además se supone una tasa anual dedescuento real y constante del 4% para expre-sar los pagos impositivos y percepciones detransferencias futuros en valor actual del añobase, 19968.

3.2. Resultados

La Tabla 1 recoge los habituales indicado-res estáticos frente a los indicadores dinámi-cos que ofrece la contabilidad generacional.Si bien el año base del cálculo es 1996, losresultados se actualizan incorporando sucesi-vamente los agregados observados en el añosiguiente, hasta el año 2001, último para elcual se dispone de agregados desglosados. En

primer lugar destaca la distinta evolución delos indicadores estáticos y dinámicos: lamejora del saldo presupuestario estáticoobservada entre 1996 y 2001 no siempre serefleja en mejoras en las medidas de sosteni-bilidad intertemporal. Los dos indicadoresestáticos mejoran durante todo el períodomientras que la brecha de sostenibilidadmejora únicamente en los períodos 1996-1997y 1998-1999. Esta divergencia refuerza lanecesidad de emplear indicadores dinámicosincluso en el corto plazo. Fijémonos comoejemplo en un período de mejora del saldo pri-mario como el paso de 1997 a 1998. Si bien,por un lado, al actualizar los agregados de1998 se proyecta al futuro indefinidamente lamejora en el saldo presupuestario en dichoaño, por otro lado la alteración del peso dealgún gasto con fuerte dependencia demográ-fica puede contrarrestar los efectos de estamejora empeorando la sostenibilidad inter-temporal. En efecto, como se observa en laFigura 1 c), el peso de las pensiones en el PIBcreció en ese período.

En segundo lugar se observa que el logrodel equilibrio presupuestario estático noimplica en absoluto sostenibilidad intertem-poral. Incluso en los años en que el déficit esmenor (2000 y 2001), se observa una brechade sostenibilidad sustancial cercana al 3% delPIB intertemporal. Recuérdese que este valores el aumento necesario de recaudaciónmedia anual que, suponiendo que se manten-gan constantes las condiciones económicasexistentes en el año de referencia, lleva alequilibrio financiero. Para valorar el gradoajuste requerido ante este desequilibrio,podemos analizar el impacto que tendría unaumento de los ingresos del 2,69% del PIB delaño 2000, según el presupuesto de ese mismoaño. Ello podría llevarse a cabo aumentado larecaudación por cotizaciones sociales �la par-tida más voluminosa entre los ingresos� enun 23%, la de IRPF en un 43%, la de IVA enun 49%, o la de impuestos especiales atribui-bles por edad en un 117%; cuantías, todasellas, nada despreciables y que lógicamente

ESTUDIOS

152 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

6 MTSS (1995), FBBV (1997), HERCE y ALONSO (2000)han empleado valores similares, en un rango que oscilaentre un 1,1 y un 2,5%. El análisis de sensibilidad noalcanza a alterar los resultados significativamente.

7 Estos cambios se refieren fundamentalmente al sis-tema de pensiones. En primer lugar, es necesario consi-derar que el sistema de pensiones español ajusta laspensiones únicamente a la tasa de inflación y no a la tasade crecimiento de la productividad. En segundo lugar, seconsidera la maduración de las pensiones de jubilación,que en la actualidad todavía son inferiores para los hom-bres de mayor edad, de modo gradual (GIL y PATXOT,2000).

8 Aunque se espera que los tipos de interés a largoplazo desciendan hasta los niveles observados en los paí-ses de la Europa Occidental, un tipo de interés menor nosería justificable como factor de descuento apropiado yaque éste debe incluir una prima por riesgo.

aumentarían en los años más críticos de lacontracción de la fuerza de trabajo.

Los distintos valores de la brecha de soste-nibilidad que aparecen en la Tabla muestranclaramente que los resultados de la contabili-dad generacional dependen del año de refe-rencia, concretamente del momento del ciclo

económico que se atraviese y, sobre todo, de lasituación presupuestaria de dicho año. Así, lavariabilidad observada entre el elevado valorobtenido para 1996 (3,98%) y el obtenido para2000 (2,86%) se explica teniendo en cuentaque en el primer caso se está proyectandoindefinidamente una situación desfavorableen términos de empleo y de déficit fiscal,

CONCEPCIÓ PATXOT

153REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

TABLA 1. INDICADORES DE SOSTENIBILIDAD DE LA POLÍTICA FISCAL, 1996-2001(En porcentaje)

a Fuente: Actuación Económica y Financiera de las AA.PP. Avance 2001 (IGAE).b Fuente: Elaboración propia.

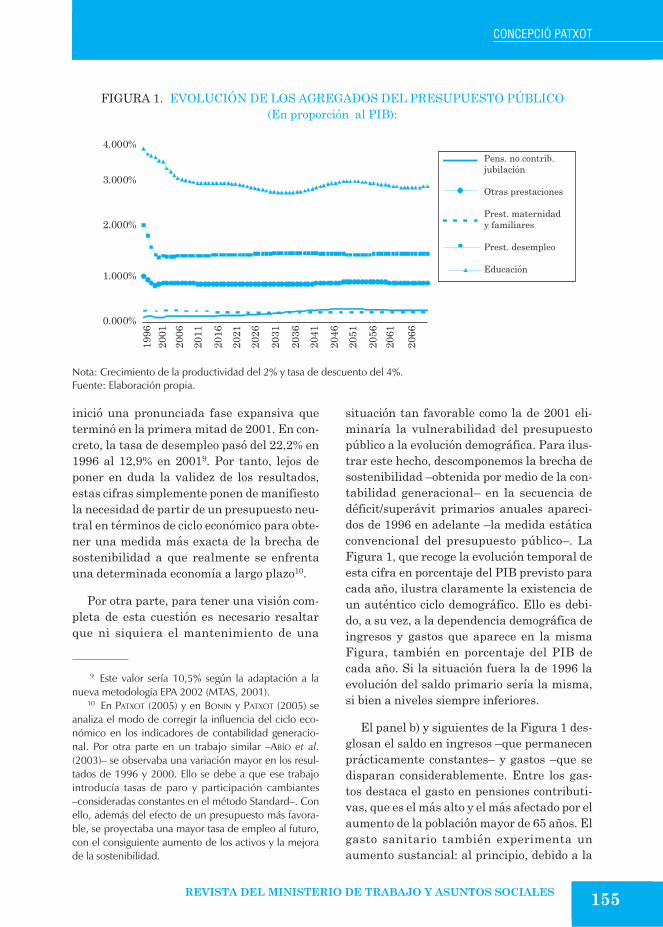

FIGURA 1. EVOLUCIÓN DE LOS AGREGADOS DEL PRESUPUESTO PÚBLICO(En proporción al PIB):

a) Saldo presupuestario primario

mientras que en el segundo caso se proyectala situación del año 2000, con su favorableentorno macroeconómico y los menores nive-les de desempleo alcanzados. En efecto, tras

la recesión de principios de los años 90, la eco-nomía española se empezó a recuperar en1994. Tras cierta ralentización del crecimien-to del PIB y de la tasa de empleo, en 1996 se

ESTUDIOS

154 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

FIGURA 1. EVOLUCIÓN DE LOS AGREGADOS DEL PRESUPUESTO PÚBLICO(En proporción al PIB)

b) Evolución prevista de los ingresos de las AAPP (en proporción al PIB)

c) Evolución prevista de los gastos de las AAPP (en proporción al PIB):

inició una pronunciada fase expansiva queterminó en la primera mitad de 2001. En con-creto, la tasa de desempleo pasó del 22,2% en1996 al 12,9% en 20019. Por tanto, lejos deponer en duda la validez de los resultados,estas cifras simplemente ponen de manifiestola necesidad de partir de un presupuesto neu-tral en términos de ciclo económico para obte-ner una medida más exacta de la brecha desostenibilidad a que realmente se enfrentauna determinada economía a largo plazo10.

Por otra parte, para tener una visión com-pleta de esta cuestión es necesario resaltarque ni siquiera el mantenimiento de una

situación tan favorable como la de 2001 eli-minaría la vulnerabilidad del presupuestopúblico a la evolución demográfica. Para ilus-trar este hecho, descomponemos la brecha desostenibilidad �obtenida por medio de la con-tabilidad generacional� en la secuencia dedéficit/superávit primarios anuales apareci-dos de 1996 en adelante �la medida estáticaconvencional del presupuesto público�. LaFigura 1, que recoge la evolución temporal deesta cifra en porcentaje del PIB previsto paracada año, ilustra claramente la existencia deun auténtico ciclo demográfico. Ello es debi-do, a su vez, a la dependencia demográfica deingresos y gastos que aparece en la mismaFigura, también en porcentaje del PIB decada año. Si la situación fuera la de 1996 laevolución del saldo primario sería la misma,si bien a niveles siempre inferiores.

El panel b) y siguientes de la Figura 1 des-glosan el saldo en ingresos �que permanecenprácticamente constantes� y gastos �que sedisparan considerablemente. Entre los gas-tos destaca el gasto en pensiones contributi-vas, que es el más alto y el más afectado por elaumento de la población mayor de 65 años. Elgasto sanitario también experimenta unaumento sustancial: al principio, debido a la

CONCEPCIÓ PATXOT

155REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

9 Este valor sería 10,5% según la adaptación a lanueva metodología EPA 2002 (MTAS, 2001).

10 En PATXOT (2005) y en BONIN y PATXOT (2005) seanaliza el modo de corregir la influencia del ciclo eco-nómico en los indicadores de contabilidad generacio-nal. Por otra parte en un trabajo similar �ABÍO et al.(2003)� se observaba una variación mayor en los resul-tados de 1996 y 2000. Ello se debe a que ese trabajointroducía tasas de paro y participación cambiantes�consideradas constantes en el método Standard�. Conello, además del efecto de un presupuesto más favora-ble, se proyectaba una mayor tasa de empleo al futuro,con el consiguiente aumento de los activos y la mejorade la sostenibilidad.

FIGURA 1. EVOLUCIÓN DE LOS AGREGADOS DEL PRESUPUESTO PÚBLICO(En proporción al PIB):

Nota: Crecimiento de la productividad del 2% y tasa de descuento del 4%.Fuente: Elaboración propia.

recuperación de la fecundidad supuesta enlas proyecciones demográficas y después,debido al envejecimiento poblacional. La evo-lución de este último depende lógicamentedel perfil por edad del gasto sanitario que tie-ne forma de J, de modo que se concentra enlas edades iniciales �las estancias hospitala-rias por parto se atribuyen al neonato� y fina-les. El gasto en Educación, de nivel muy infe-rior, desciende al principio debido a que lascohortes que se educan en los próximos añosson menos numerosas, recuperándose ligera-mente conforme la recuperación de la fecun-didad va aumentando la población en edadeducativa.

Entre los ingresos destaca, en primerlugar, la constancia de las cotizaciones socia-les, a pesar de la reducción esperada en lapoblación activa. Ello obedece al hecho de quelas cotizaciones se expresan en relación alPIB de cada año, que también se contrae porlos mismos motivos. Los impuestos especialesse mantienen también constantes, mientrasque la fracción de impuestos sobre el capital,de IVA y de IRPF, aumenta entre 2030 y 2050reflejando que los contribuyentes (que inclu-ye a los mayores de 65 años) son más nume-

rosos que los activos que contribuyen a gene-rar el PIB.

Para analizar las causas de la insostenibi-lidad de la política fiscal cabe descomponerlos indicadores detallados anteriormente enlos programas de política social que muestranmayor dependencia demográfica, de acuerdocon la evolución de los mismos observada enlos gráficos anteriores. En concreto, optamospor analizar la sostenibilidad aislada de lossubsistemas de pensiones contributivas ysanitario. La Tabla 2 recoge esta descomposi-ción separando, en primer lugar, la parte dela brecha de sostenibilidad que obedece a laexistencia de una deuda explícita inicial.Ésta era de 280.384 millones de euros al finalde 1995, lo cual representa un 60,4% del PIBde 1996. Este ejercicio, en la primera fila de laTabla, muestra que 1,19 puntos de los 2,99del total de la brecha de sostenibilidad sedeben a la existencia de deuda acumulada enel pasado. Los 1,8 puntos restantes se des-componen a su vez en la aportación del siste-ma de pensiones contributivas, el gasto sani-tario y el resto de agregados (impuestos ytransferencias públicos). El sistema de pen-siones públicas, suponiendo que el año 1996

ESTUDIOS

156 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

TABLA 2. DESCOMPOSICIÓN DE LA BRECHA DE SOSTENIBILIDAD(Datos agregados presupuesto 2001)

Fuente: Elaboración propia.

se inicia con saldo y riqueza (o deuda) nulos,arroja una brecha de sostenibilidad de 1,15puntos del PIB intertemporal. El gasto sani-tario, al no tener ingresos asignados directa-mente, arroja una brecha mucho mayor, de6,32 puntos del PIB intertemporal. Ambossistemas deberían pues financiarse con labrecha correspondiente al resto de ingresos ytransferencias, que es negativa (indicandosuperávit) pero insuficiente, dejando por ellola brecha final positiva de 1,80.

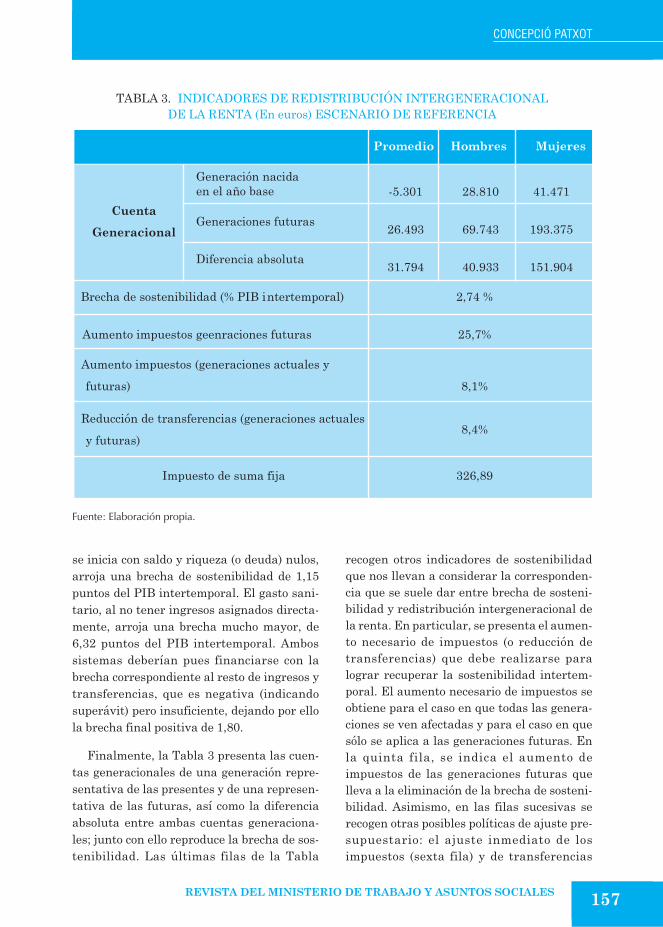

Finalmente, la Tabla 3 presenta las cuen-tas generacionales de una generación repre-sentativa de las presentes y de una represen-tativa de las futuras, así como la diferenciaabsoluta entre ambas cuentas generaciona-les; junto con ello reproduce la brecha de sos-tenibilidad. Las últimas filas de la Tabla

recogen otros indicadores de sostenibilidadque nos llevan a considerar la corresponden-cia que se suele dar entre brecha de sosteni-bilidad y redistribución intergeneracional dela renta. En particular, se presenta el aumen-to necesario de impuestos (o reducción detransferencias) que debe realizarse paralograr recuperar la sostenibilidad intertem-poral. El aumento necesario de impuestos seobtiene para el caso en que todas las genera-ciones se ven afectadas y para el caso en quesólo se aplica a las generaciones futuras. Enla quinta fila, se indica el aumento deimpuestos de las generaciones futuras quelleva a la eliminación de la brecha de sosteni-bilidad. Asimismo, en las filas sucesivas serecogen otras posibles políticas de ajuste pre-supuestario: el ajuste inmediato de losimpuestos (sexta fila) y de transferencias

CONCEPCIÓ PATXOT

157REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

TABLA 3. INDICADORES DE REDISTRIBUCIÓN INTERGENERACIONALDE LA RENTA (En euros) ESCENARIO DE REFERENCIA

Fuente: Elaboración propia.

(séptima fila) de las generaciones actuales yfuturas que anularía la brecha de sostenibili-dad. Ambos indicadores son inferiores alanterior, ya que al afectar también a lasgeneraciones presentes la carga fiscal sereparte entre más generaciones. Además, elajuste de transferencias es menor que el delos impuestos puesto que los perceptores detransferencias son más numerosos.

3.3. La recuperación de activos¿una vía de solución?

En resumen, los resultados anterioresmuestran que en los años en que se dispara latasa de dependencia se acelera el crecimientode las prestaciones públicas, mientras que laescasez de población activa impide que losrecursos �los impuestos� crezcan al mismoritmo. La trayectoria resultante de superávitprimarios, para el mejor de los casos posibles(situación del año 2001), muestra que la via-bilidad intertemporal de la política fiscal exi-giría, además del mantenimiento del favora-ble entorno macroeconómico, que el gobiernoacumulara fondos durante las próximasdécadas en que experimenta superávit parafinanciar los elevados gastos producidosdurante la jubilación de las generacionesnacidas durante el boom de la natalidad. Lacuestión que surge inmediatamente es si lacrisis de las finanzas públicas �claramentedebida a la escasez relativa de contri-buyentes� puede paliarse a través de laentrada de nuevos trabajadores en el merca-do laboral. Las posibles vías para aumentarlos empleados son, actualmente, el aumentode los activos (nuevos nacimientos, incremen-to de la participación laboral de las mujeres yentrada de inmigrantes) y/o la reducción de latasa de paro. Estas serán pues las variablesclave de cara al desarrollo de escenarios futu-ros.

En las proyecciones demográficas se supo-ne ya una recuperación de la fecundidad de1,13 en 1996 a 1,424 hijos por mujer en 2021.

Esta recuperación tan gradual y escasa, tieneun impacto limitado, ya que sus efectos seproducen a muy largo plazo: los nuevos naci-dos entran en el mercado laboral cuando hapasado el problema del envejecimiento. Úni-camente una recuperación rápida de la fecun-didad en los próximos cinco o diez años per-mitiría la entrada de cohortes más numero-sas a partir de finales de la década de 2020,cuando el mercado laboral empiece a estre-charse.

La evolución futura de la fecundidad esuna incógnita, dada la heterogeneidad obser-vada en las pautas de recuperación de estatasa en los distintos países. España, experi-mentó una caída algo más tardía y muy supe-rior a la media de la OCDE y se ha recupera-do muy levemente desde su mínimo de 1,16en 1998. La tasa de fecundidad cayó para lospaíses de la OCDE, especialmente entre 1970y 1985, pasando del 2,69 al 1,6511. Esta caídase desaceleró desde entonces e incluso seinvirtió en algunos países de la OCDE comoEstados Unidos y varios países nórdicos quehan recuperado niveles cercanos a la tasa dereemplazo (Véase Figura 2).

Otra variable clave es la entrada de inmi-grantes, también difícil de prever, ya que enEspaña, en los últimos años, se ha disparadode 35.000 (en 1995) a más de 600.000 (en2002). En general se espera un efecto positivosobre el presupuesto público ya que aumentala población activa y por tanto los ingresos.Sin embargo, además de los problemassocioeconómicos y éticos que plantea, queexceden el ámbito de este trabajo, la inmigra-ción genera también efectos negativos sobreel presupuesto ya que aumenta los gastos decarácter social12. Algo similar ocurre con el

ESTUDIOS

158 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

11 La media se reduce ostensiblemente si se omitenalgunos países, como México y Turquía en que la tasa defecundidad se mantiene por encima del 2 en 2000 apesar de que también ha habido una caída sustancial.

12 BONIN et al. (2000) realizan este análisis para elcaso alemán en que la inmigración es ya un fenómenoconsolidado y se dispone de datos. Aún así, para estimar

aumento que se está produciendo �tambiéncon retraso en España� de la participaciónlaboral de las mujeres. Si bien es deseable pormuchas razones, hay que tener en cuenta quedesde el efecto positivo de sus mayores con-tribuciones se puede ver compensado por elderecho contraído a mayores prestacionescontributivas13.

Por tanto, la participación laboral de lasmujeres �que puede afectar también a la delvarón debido a la decisión conjunta� es unavariable clave en el diseño de la políticasocial. No sólo por sus efectos directos sobre elpresupuesto, sino por su interacción con lafecundidad y con los modos de vida familiar.En principio, la participación laboral pareceafectar negativamente a la fecundidad, aun-que en los datos se observa una trayectoria enforma de U. Al principio la relación es negati-va, pero llega un punto �una vez se ha produ-cido la transición demográfica� en que lafecundidad se recupera y está positivamentecorrelacionada con la participación laboralfemenina. Entonces una de las causas princi-pales de la fecundidad reducida parece ser eldesempleo (Adserà, 2003). Gutiérrez-Domè-nech (2002) muestra que la existencia de tra-bajo a tiempo parcial y el nivel educativofavorecen la reincorporación de la mujer almercado de trabajo tras la maternidad.

Otra implicación importante de la entradade la mujer en el mercado laboral es suinfluencia en la situación de los dependientesque requieren cuidados de larga duración. Enla actualidad la mayoría de dependientes

CONCEPCIÓ PATXOT

159REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

perfiles de pagos de impuestos y recepción de transfe-rencias diferenciados para los inmigrantes, se hacenecesario suponer que los inmigrantes se integran asimi-lándose a los extranjeros residentes en el país, que entra-ron en una situación económica más favorable. Losresultados muestran que en términos globales la entradade inmigrantes favorece la sostenibilidad, pero ellodepende crucialmente del ritmo de integración y de lacualificación de los mismos.

13 Véase ABÍO et al. (2003). En este trabajo se realizaun experimento en que los perfiles de participaciónlaboral de las mujeres se aproximan paulatinamente alos de los hombres �proceso ya realizado para las cohor-tes menores a 25 años� quedando ligeramente pordebajo de ellos en 2025, según las proyecciones elabo-radas por FERNÁNDEZ-CORDÓN (1996). Para obtener unefecto neto positivo es necesario suponer un sistema depensiones actuarialmente equitativo, es decir, queaumentan las pensiones contributivas de las mujeresúnicamente en la cuantía en que aumentan sus cotiza-ciones.

FIGURA 2. EVOLUCIÓN DE LAS TASAS DE FECUNDIDAD EN ESPAÑAY EN LOS PAÍSES DE LA OCDE

Fuente: Elaboración propia a partir de datos de la OCDE (2002).

españoles (un 78%) son atendidos informal-mente por familiares u otros cuidadoresinformales. Entre estos, un 76% son mujeres,de las cuales un 81% son mayores de 40 años.En este grupo de edad, la participación labo-ral es muy baja. Si se mantiene el aumentoobservado en la participación de las cohortesde mujeres más jóvenes, es de esperar unfuerte descenso en el apoyo informal. Por tan-to, si se analiza la futura viabilidad de estesistema, al efecto del envejecimiento pobla-cional hay que sumar el del los cambios expe-rimentados por los modos de vida en familia ypor la incorporación de la mujer al mercadolaboral14. De hecho, no sólo en este, sino entodos los programas del Estado del bienestar,se pone de manifiesto que éste surgió como unsustituto de las transferencias intergenera-cionales intrafamiliares. Por ello puede serútil analizarlo desde esta perspectiva pararepensar la reforma, como se hace en la sec-ción siguiente.

4. PANORÁMICA DE LA REFORMADEL ESTADO DEL BIENESTAR

El principal mensaje del análisis anteriores que el presupuesto público se encuentrasometido a una fuerte dependencia demográ-fica. Aun en el mejor de los casos posibles �sise mantiene la favorable coyuntura actual�,el presupuesto público experimentará supe-rávit durante las próximas dos décadas ydéficit de tamaño similar en las dos décadassiguientes, durante la jubilación de la gene-ración de la explosión demográfica. Es nece-sario por tanto emprender serias reformas delos programas públicos más afectados por el

envejecimiento de la población. La reformadel sistema de pensiones español ha sido yaobjeto de abundantes debates y se inició tími-damente con la Ley 24/1997. Los resultadospresentados indican que este debate no debe-ría verse frenado por la favorable situaciónactual, pero también que no puede conside-rarse como un problema aislado de la reformadel sistema sanitario o del reciente debatesobre la necesidad de una política familiaractiva. Todas estas cuestiones compartenuna clara dimensión demográfica y, por ello,una estrecha relación con las transferenciasprivadas entre generaciones (transferenciasintrafamiliares).

De hecho, lo que está en discusión es elpapel del Estado de bienestar en el siglo XXI.De algún modo, éste nació como una sustitu-ción o complemento de las antiguas funcionesdel cabeza de familia en una familia extensa:el cabeza de familia desarrollaba un trabajoproductivo retribuido que le permitía transfe-rir alimentos y otros recursos a su cónyuge, alos padres ancianos y a los hijos. Únicamenteuna minoría de individuos que poseían capi-tal productivo podían vivir de las rentas delmismo en la vejez. En ausencia de un merca-do de capitales medianamente seguro, la úni-ca manera de asegurar esas transferenciasera una especie de acuerdo tácito con la gene-ración siguiente que continuaría con el siste-ma. Se argumenta que en la base de esteacuerdo intergeneracional se encontraban,además de los vínculos (afectivos) familiares�o quizá en su defecto�, incentivos que facili-taban que los comportamientos estratégicosactuaran en la dirección correcta: por un lado,tener hijos suponía una mayor posibilidad derecibir transferencias en la vejez; y por otro,el comportamiento hacia los propios padrespodía ser un precedente ejemplar para lospropios hijos en el futuro.

La lógica financiera de estas transferen-cias no podía ser otra que la del reparto: losingresos de los activos pasan a los pasivos(ancianos y niños) en el mismo período. Por elcontrario, la extensión del mercado de capita-

ESTUDIOS

160 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

14 En COSTA y PATXOT (2003) se estima que la elimi-nación del apoyo informal llevaría a más del triple delactual gasto público en cuidados de larga duración. Enesta estimación se mantiene el actual estado de las pres-taciones públicas �muy limitadas� y la actual proporciónentre gasto público y privado. Si se pasara a un sistemapúblico generalizado del estilo del implantado en Ale-mania el aumento sería incluso mayor.

les hace posible acudir a él para financiar elgasto durante la tercera edad mediante lacapitalización del propio ahorro, y reduce lanecesidad de estas transferencias intergene-racionales hacia atrás (de hijos a padres).

En este contexto aparece el sistema públi-co de pensiones. Éste viene a ser una alterna-tiva a esas transferencias de hijos a padresancianos, establecida obligatoriamente, quetiene además un componente de seguro y deredistribución de la renta. El problema quesurgió fue que �dejando aparte un intentoinicial de capitalizar� se siguió aplicando lalógica del reparto, lo cual �sin los vínculosfamiliares y los mecanismos a que aludíamosanteriormente� puso en peligro el equilibriofinanciero del sistema. De hecho, se argu-menta que el sistema público introduce unaexternalidad: hace que los individuos recibanuna pensión independientemente del númerode hijos que han tenido, cuando, en realidad,la posibilidad de financiar las pensiones deuna generación vía reparto depende crucial-mente del número de hijos y de su productivi-dad (de sus salarios). No falta quien opinaque esa externalidad, si los individuos tienenhijos únicamente por los motivos estratégicosa los que aludíamos antes, es una de las cau-sas de la caída de la fecundidad en los paísesdesarrollados. Seguramente, las causas deese fenómeno son mucho más complejas, yaque la decisión de tener un hijo no dependeúnicamente de incentivos económicos, perono cabe duda de que el sistema público depensiones alteró el sistema de incentivos pre-cedente.

Es cierto que la financiación vía repartopermitió asegurar la jubilación de una gene-ración que no había cotizado en absoluto,pero la contrapartida es la actual situación.La pirámide poblacional se ha invertido y nosencontramos ante el problema inverso: unageneración que ha cotizado y que no tendrápensiones a no ser que contribuya doblemen-te para crear, ahora sí, un fondo de capitali-zación. Ese es el llamado problema de la tran-sición al sistema de capitalización, que se

agrava conforme se retrasa más, mostrandoque aunque el envejecimiento es un problemaa largo plazo, es necesario adoptar medidasen el corto plazo.

Si no se realiza esta transición, sólo quedala posibilidad de alterar los parámetros lega-les del sistema para mantener la financiaciónvía reparto. Dado que las cotizaciones de losactivos del año en curso se reparten a los jubi-lados actuales, cuando aumenta la tasa dedependencia (jubilados por pensionista) sehace necesario aumentar las cotizaciones y/odisminuir las prestaciones. Una vía alterna-tiva pasa por alargar el período de actividad,aumentando la edad de retiro obligatorio.Estas alternativas parecen ser equivalentesen términos positivos, ya que en cada casopierde una u otra generación.

Este problema se enfoca, habitualmente,como un problema aislado del sistema de pen-siones contributivas. Sin embargo, si vemosel sistema de pensiones como un sustituto departe de las transferencias familiares inter-generacionales, se introducen nuevos ele-mentos en el análisis. En primer lugar, seexplicita que las familias con hijos contribu-yen doblemente al sistema de reparto concotizaciones monetarias y no monetarias(criando futuros contribuyentes). Además,parece claro que el mantenimiento del equili-brio financiero del sistema de reparto selograría automáticamente redefiniendo lafórmula de la pensión de modo que cada indi-viduo recibiera las cotizaciones de sus hijos15.Pero esa es una solución inviable actualmen-te ya que, además de no respetar los derechosadquiridos, olvidaría el componente de segu-ro y quizá el de distribución de la renta.

En segundo lugar, situándonos en la pro-blemática del momento actual, se hace paten-

CONCEPCIÓ PATXOT

161REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

15 ABÍO y PATXOT (2004) constatan, en el marco teóri-co de un modelo de generaciones superpuestas con fer-tilidad endógena, que esta política lograría además lle-var a la economía a la regla de oro.

te que la generación que está activa durantela transición soporta, además de la doble car-ga a que aludíamos anteriormente (mante-ner el sistema de reparto y capitalizar supensión), una tercera: el coste del cuidado delos hijos, que puede ser importante si se recu-pera la fertilidad para alcanzar los dos hijospor mujer. De este modo, la necesidad de des-arrollar una política familiar más activa apa-rece vinculada a la necesidad de reformar elsistema de pensiones. La política familiar noes simplemente un conjunto de medidas máso menos pro natalistas, sino que consiste enarticular el modo en que el Estado se introdu-ce en las transferencias familiares interge-neracionales hacia delante (de padres ahijos), una vez se ha introducido plenamente�con los consiguientes efectos� en las transfe-rencias hacia atrás (de hijos a padres)16. Sibien parece prudente mantener el sistema dereparto actual en que la fórmula de la pen-sión no se vincula a la fecundidad, se hacenecesario articular un modo de compensarlas contribuciones no monetarias (el costeprivado de criar hijos). No cabe duda de queuna política activa de ayudas familiares sig-nificativas podría llenar ese vacío. Sería opor-tuno además, como observábamos anterior-mente, desarrollarla con urgencia si es que sepretende favorecer una recuperación rápidade la fecundidad para reducir la gravedad dela crisis del Estado del bienestar a partir de ladécada de 2020. Si además se piensa en lanecesidad de aumentar la productividad delas nuevas generaciones, la política puedetomar la forma de subvención del gasto edu-cativo. Esa subvención debería hacerseentonces, cualquiera que fuese el nivel derenta de los padres, tal como en el caso de las

pensiones. Es cierto que el sistema de pensio-nes realiza cierta redistribución, pero menorque en el sistema educativo. Además, eltamaño del sistema de pensiones es muchomayor: el peso del gasto en educación y pen-siones sobre el PIB recogido en el Gráfico eselocuente al respecto. Y, continuando con elparalelismo con el sistema de pensiones, unavez asegurada la financiación de la educaciónpara todos, ello no implica necesariamente laprovisión pública. Haciendo un paralelismosimple y algo forzado, cabría decir que el sis-tema de capitalización es al sistema de repar-to, lo que el cheque escolar a la educaciónpública: el ideal sólo asequible tras una tran-sición difícil, dada la existencia de compromi-sos adquiridos. Pero, cuando menos, cual-quier reforma sensata debería tender a eseideal. Paradójicamente el cheque escolar,además de suministrar información sobre lademanda, con la consiguiente ganancia eneficiencia, permite también introducir redis-tribución, ya que permite a todos la elecciónde centro17.

Por otra parte, si en la reforma del sistemade pensiones se opta por una transición a unsistema de capitalización, lo cual parece nece-sario a la vista de la trayectoria esperada delpresupuesto público, se plantean dos cuestio-nes. En primer lugar, y recogiendo la conside-ración que hacíamos al observar la fuertedependencia demográfica del saldo presu-puestario global, la cuestión es si el gobiernodebe realizar la acumulación de los superávitprevistos para luego afrontar los años en quela tasa de dependencia se dispare, o si debetransferir estos fondos a las familias de algúnmodo para que éstas ahorren en su lugar.

En segundo lugar, en lo referente al siste-ma de pensiones, sería necesario tener encuenta que los activos que tienen hijos contri-buyen al sistema con contribuciones moneta-rias y no monetarias, con lo que sería equita-

ESTUDIOS

162 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

16 Más que de fomentar la natalidad, en la actuali-dad se trataría de crear las condiciones necesarias parano impedirla, dadas las dificultades asociadas a la incor-poración de la mujer al mercado laboral y a la escasez deequipamientos de educación infantil en España. Parececlaro que la decisión de tener un hijo depende demuchos factores, pero es indudable que los factoreseconómicos juegan un papel importante.

17 Véase el artículo de CARLES BOIX, «Libertad e igual-dad en la educación», en La Vanguardia 28/6/2004.

tivo reducir sus contribuciones al fondo18. Enrealidad, se podría crear un sistema mixto odual en que los que tienen hijos entren a for-mar parte de un sistema financiado víareparto, mientras que las cotizaciones de lasfamilias sin hijos deben capitalizarse. Estedoble sistema favorecería además la diversi-ficación del riesgo: la financiación vía capita-lización se enfrenta también a riesgos como lapérdida de poder adquisitivo por la inflación yla posibilidad de que se reduzcan los tipos deinterés a largo plazo.

Finalmente cabe señalar que las conside-raciones anteriores podrían extenderse ade-más de al sistema de pensiones, a otros pro-gramas de política social como el sistemasanitario y los cuidados de larga duración apersonas dependientes, que presenta rasgosespeciales. En este caso la sustituibilidadentre cuidados informales, los provenientesdel mercado y del sector público es menor. Portanto, aunque este programa tiene actual-mente poco impacto en el presupuesto públi-co, puede afectar considerablemente al bien-estar de las familias en el futuro.

BIBLIOGRAFÍA

ABÍO, G; E. BERENGUER; H. BONIN; J. GIL y C. PAT-XOT (2003): «Is the Deficit under Control? AGenerational Accounting Perspective on FiscalPolicy and labour Market Trends in Spain», vol.XXVII (2), 309-341. También en IZA (Bonn,Germany), Discussion Papers, 06/01 y Docu-mentos de Trabajo de FEDEA 2001-06.

ABÍO y PATXOT (2004): Sistemas de pensiones yfecundidad: Un enfoque de generaciones solapa-das. Fundación BBV, Documentos de Trabajo,de próxima aparición.

ADSERÀ (2004): «The Timing of Births and Econo-mic Conditions. A Comparative Analysis acrossEuropean Countries», University of Illinois atChicago, Mimeo.

AUERBACH, A. J. (1997): «Quantifying the CurrentU.S. Fiscal Imbalance». National Tax Journal,50, pp. 387-398.

AUERBACH, A. J.; J. GOKHALE y L. J. KOTLI-KOFF (1991): «Generational Accounts: A Mea-ningful Alternative to Deficit Accounting». InBRADFORD, D. (ed.) Tax Policy yand the Economy.Vol. 5, Cambridge: MIT Press, pp. 55-110.

AUERBACH, A. J; L. KOTLIKOFF y W. LEIBFRITZ

(1999): Generational Accounting around theWorld, Chicago, University of Chicago Press.

BERENGUER et al. (2005): Contabilidad Generacio-nal en España, Estudios de Hacienda Pública,Instituto de Estudios Fiscales.

BERENGUER, E.; B. RAFFELHÜSCHEN y H. BONIN

(1999): «Spain: The Need for a Broader TaxBase». In European Commission (ed.) Genera-tional Accounting in Europe, European Eco-nomy, Reports and Studies, 1999/6, Brussels,pp. 71-85.

BONIN, H.; B. RAFFELHÜSCHEN y J. WALLISER (2000):«Can Immigration Alleviate the DemographicBurden?». Finanzarchiv 57, pp. 1-21.

BONIN, H. (2001): Generational Accounting in The-ory and Practice. Heidelberg: Springer, forth.

BUITER, W. H. (1997): «Generational Accounts,Aggregate Saving and Intergenerational Redis-tribution». Economica, 64, pp. 605-626.

COSTA y PATXOT (2003): «The design of the long-term care system in Spain: policy and financialconstraints». Universitat de Barcelona, Mimeo.

DIAMOND, P. A. (1994): «Generational Accounts andGenerational Balance: An Assessment». Natio-nal Tax Journal, 49, pp. 597-607.

EUROPEAN COMMISSION (1999): «GenerationalAccounting in Europe», European Economy,Reports and Studies, 1999/6, Brussels.

EUROPEAN COMMISSION (2002): Public Finance inthe EMU, European Economy,

FERNÁNDEZ-CORDÓN, J. A. (1996): «Demografía,Actividad y Dependencia en España». Serie Eco-nomía Pública, Fundación BBV.

CONCEPCIÓ PATXOT

163REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES

18 Véase SINN (2001), que plantea una propuesta enesta línea.

FERNÁNDEZ-CORDÓN, J. A. (2000): «El futuro de lapoblación española. Simulación en tres escena-rios». En J. A. HERCE y J. ALONSO (eds.) Lareforma de las pensiones ante la revisión delPacto de Toledo, Colección de Estudios Econó-micos, 19, «La Caixa».

FBBV � Fundación Banco Bilbao Vizcaya (1997):Pensiones y Prestaciones por Desempleo, 2ª Edi-ción. Fundación BBV.

GIL, J. y C. PATXOT (2000): «La revisión de la Ley deReforma del Sistema de la Seguridad Social:una aproximación de contabilidad generacio-nal», Hacienda Pública Española, Monografías,2000.

GUTIÉRREZ-DOMÈNECH, M.: «Employment afterMotherhood: A European Comparison». Centrefor Economic Performance Discussion PaperCentre for Economic Performance, LSE 567(2002).

HAVEMAN, R. (1994): «Should GenerationalAccounts Replace Public Budgets and Defi-cits?». Journal of Economic Perspectives, 8, pp.95-111.

HERCE, J. A. y J. ALONSO (2000): «Los efectos econó-micos de la Ley de Consolidación de la Seguri-dad Social», Hacienda Pública Española, 152,1/2000.

MTSS � Ministerio de Trabajo y Seguridad Social(1995): La Seguridad Social en el umbral del

siglo XXI: estudio económico actuarial, Madrid.

OECD (2002): «Society at a Glance». Social Indica-tors 2002, Paris ()

PATXOT (2005): «La situación financiera intertempo-ral a largo plazo de las finanzas públicas en Espa-ña», en BERENGUER et al. (2005), Contabilidad

Generacional en España, Estudios de HaciendaPública, Instituto de Estudios Fiscales.

BONIN y PATXOT (2005): «La Contabilidad Genera-cional como una herramienta de análisis de lasostenibilidad fiscal: panorama de la metodolo-gía», en BERENGUER et al. (2005), Contabilidad

Generacional en España, Estudios de HaciendaPública, Instituto de Estudios Fiscales.

GIL y PATXOT (2005): «Datos empleados en la elabo-ración de la contabilidad generacional», enBERENGUER et al. (2005), Contabilidad Genera-

cional en España, Estudios de Hacienda Públi-ca, Instituto de Estudios Fiscales.

SINN, H-W. (2000): «Why a Funded System is Use-ful and Why It is Not Useful», International Taxand Public Finance 7, pp. 389-410.

ESTUDIOS

164 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES