estrategia de auditorÍa sai - … · el op mantiene la responsabilidad última en la gestión de...

TRANSCRIPT

ESTRATEGIA DE AUDITORÍASAI

(OCTUBRE 2010)

1. INTRODUCCIÓN1.1. El Organismo Pagador

1.1.1. FOGGA y Consellería del Medio Rural1.1.2. Autorización, ejecución y contabilización1.1.3. El SAI

2. ESTRATEGIA DE AUDITORÍA

2.1. Planificación de actividades2.1.1. Plan Quinquenal (2007-2011)2.1.2. Planes anuales2.1.3. Diseño y ejecución

2.2. Ejecución de las auditorías2.2.1. Fases2.2.2. Desarrollo2.2.3. Elaboración de informes

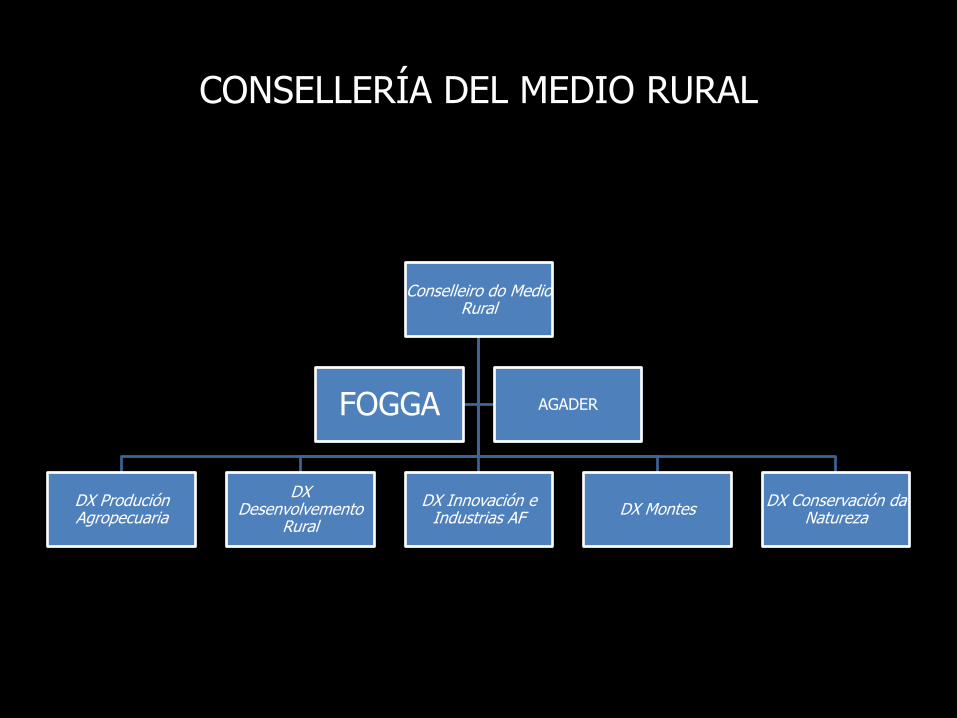

CONSELLERÍA DEL MEDIO RURAL

Conselleiro do Medio Rural

DX ProduciónAgropecuaria

DX Desenvolvemento

Rural

DX Innovación e Industrias AF

DX MontesDX Conservación da

Natureza

FOGGA AGADER

El OP mantiene la responsabilidad última en la gestión de los fondos, pudiendo delegar la función de autorización. (Resoluciones de delegación de las funciones de autorización del 29 de julio de 2009)

FEAGA FEADER

AUTORIZACIÓN • SX Xestión da PAC• DX Produción Agropecuaria• DX Innovación e Industrias Agrarias e

Forestais

•SX Xestión da PAC•DX Produción Agropecuaria•DX Desenvolvemento Rural•DX Innovación e Industrias AF•DX Montes•DX Conservación da Natureza•AGADER

EJECUCIÓN FOGGA Secretaría

Servizo de Xestión Económica, Tesourería e Contratación

CONTABILIZACIÓN FOGGASecretaría

Servizo de Xestión Económica, Tesourería e Contratación

AUDITORÍA Servizo de Auditoría Interna

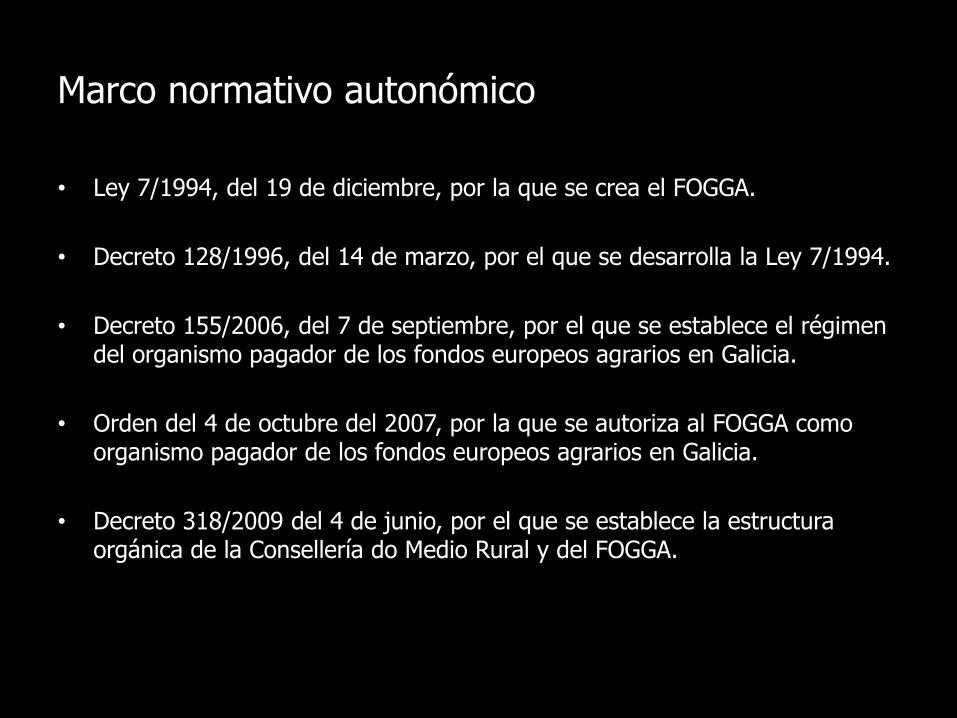

Marco normativo autonómico

• Ley 7/1994, del 19 de diciembre, por la que se crea el FOGGA.

• Decreto 128/1996, del 14 de marzo, por el que se desarrolla la Ley 7/1994.

• Decreto 155/2006, del 7 de septiembre, por el que se establece el régimen del organismo pagador de los fondos europeos agrarios en Galicia.

• Orden del 4 de octubre del 2007, por la que se autoriza al FOGGA como organismo pagador de los fondos europeos agrarios en Galicia.

• Decreto 318/2009 del 4 de junio, por el que se establece la estructura orgánica de la Consellería do Medio Rural y del FOGGA.

ORGANISMO PAGADOR - FOGGA

DIRECTOR

SECRETARÍA

Servizo de XestiónEconómica, Tesorería

e Contratación

Servizo de Coordinación, Control

e XestiónAdministrativa

SX DE XESTIÓN DA PAC

Servizo de AxudasGandeiras da PAC

Servizo de AxudasAgrícolas da PAC

Servizo de AxudasComplementarias

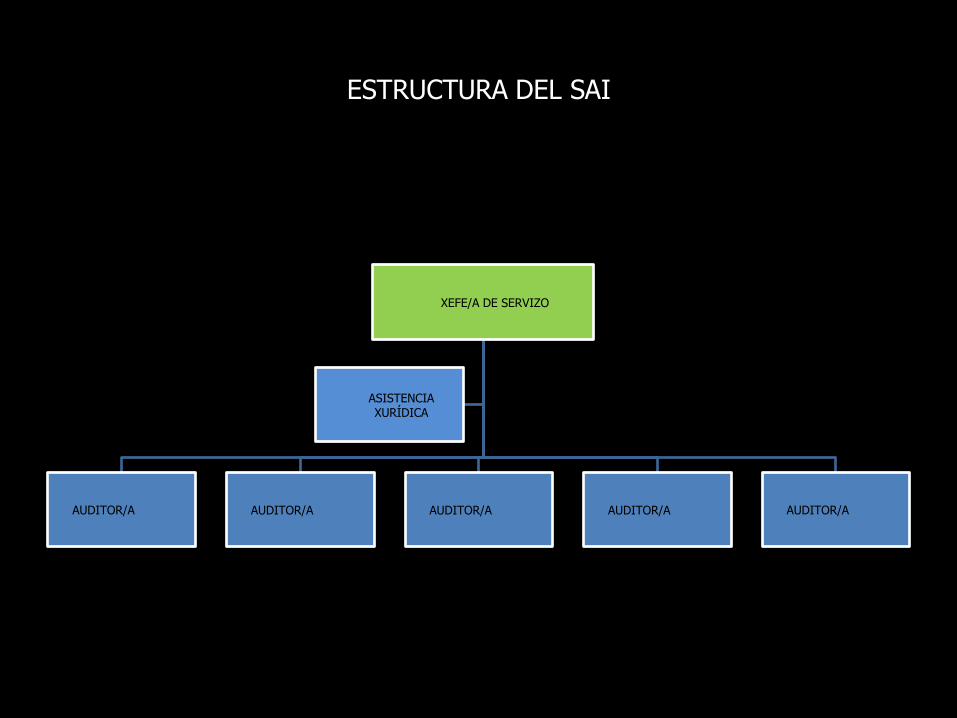

SAI

ESTRUCTURA DEL SAI

XEFE/A DE SERVIZO

AUDITOR/A AUDITOR/A AUDITOR/A AUDITOR/A AUDITOR/A

ASISTENCIAXURÍDICA

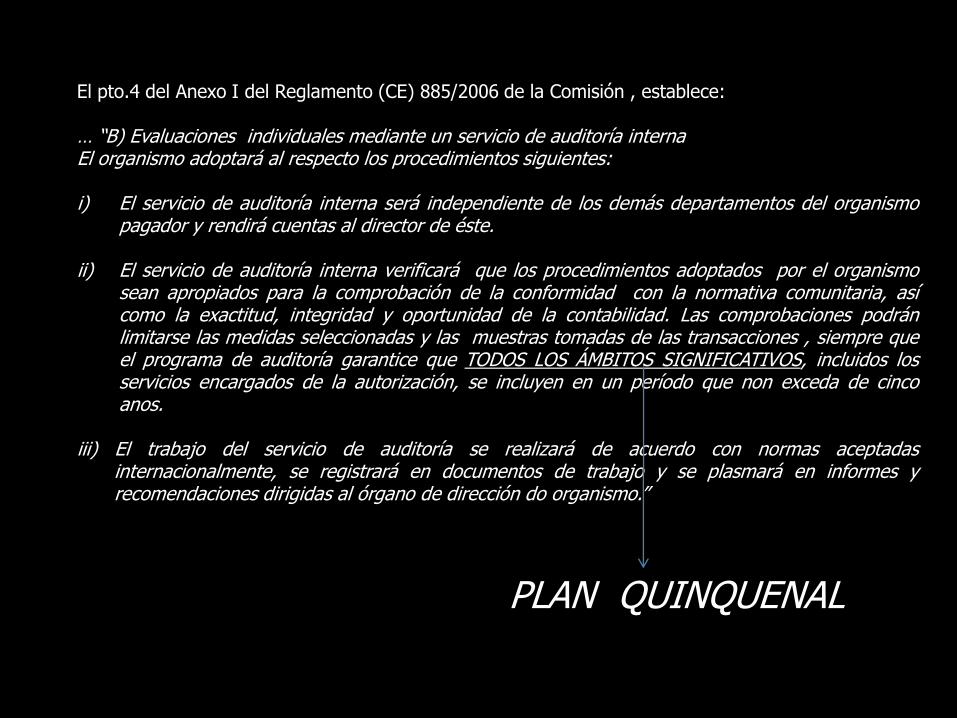

El pto.4 del Anexo I del Reglamento (CE) 885/2006 de la Comisión , establece:

… “B) Evaluaciones individuales mediante un servicio de auditoría internaEl organismo adoptará al respecto los procedimientos siguientes:

i) El servicio de auditoría interna será independiente de los demás departamentos del organismopagador y rendirá cuentas al director de éste.

ii) El servicio de auditoría interna verificará que los procedimientos adoptados por el organismosean apropiados para la comprobación de la conformidad con la normativa comunitaria, asícomo la exactitud, integridad y oportunidad de la contabilidad. Las comprobaciones podránlimitarse las medidas seleccionadas y las muestras tomadas de las transacciones , siempre queel programa de auditoría garantice que TODOS LOS ÁMBITOS SIGNIFICATIVOS, incluidos losservicios encargados de la autorización, se incluyen en un período que non exceda de cincoanos.

iii) El trabajo del servicio de auditoría se realizará de acuerdo con normas aceptadasinternacionalmente, se registrará en documentos de trabajo y se plasmará en informes yrecomendaciones dirigidas al órgano de dirección do organismo.”

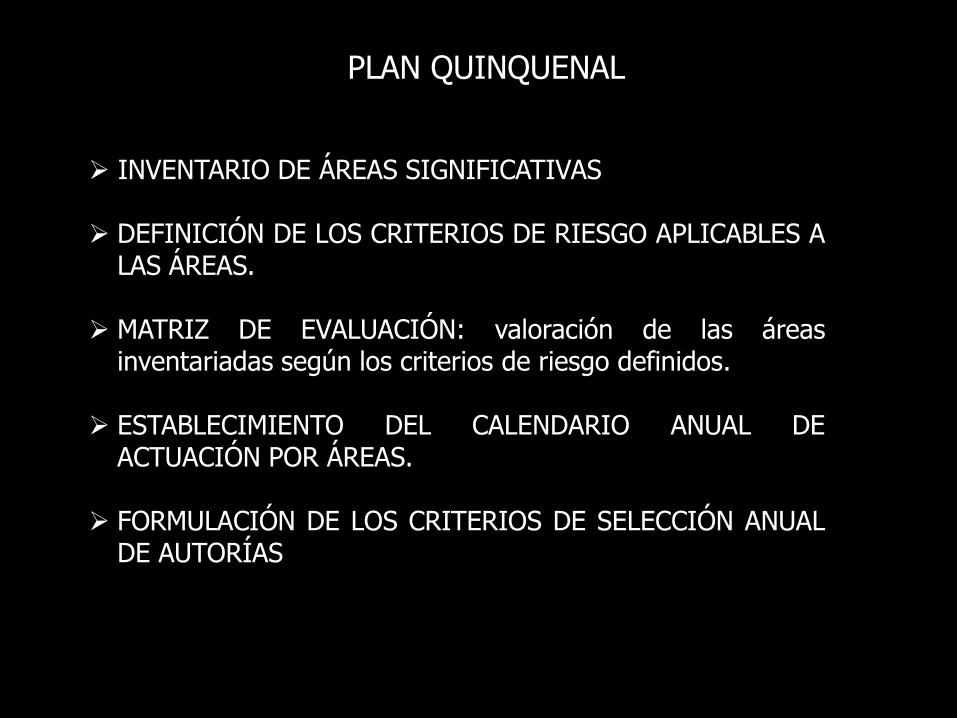

PLAN QUINQUENAL

PLANIFICACIÓN DE AUDITORIAS

PLAN QUINQUENALELABORACIÓN POR EL SAI

APROBACIÓN POR EL DIRECTOR

PLAN ANUALELABORACIÓN POR EL SAI

APROBACIÓN POR EL DIRECTOR

COMUNICACIÓN DIRECTOR FOGGA

INFORMACIÓN DEL PLAN ANUAL A LAS UNIDADES GESTORAS IMPLICADAS

INVENTARIO DE ÁREAS SIGNIFICATIVAS

DEFINICIÓN DE LOS CRITERIOS DE RIESGO APLICABLES ALAS ÁREAS.

MATRIZ DE EVALUACIÓN: valoración de las áreasinventariadas según los criterios de riesgo definidos.

ESTABLECIMIENTO DEL CALENDARIO ANUAL DEACTUACIÓN POR ÁREAS.

FORMULACIÓN DE LOS CRITERIOS DE SELECCIÓN ANUALDE AUTORÍAS

PLAN QUINQUENAL

FEAGA: Pagos totales 2009

0,00

200.000.000,00

400.000.000,00

600.000.000,00

800.000.000,00

1.000.000.000,00

1.200.000.000,00

1.400.000.000,00

1.600.000.000,00

1.800.000.000,00

2.000.000.000,00

AN

DA

LUC

ÍA

CA

STIL

LA Y

LEÓ

N

CA

STIL

LA L

A M

AN

CH

A

EXTR

EMA

DU

RA

AR

AG

ÓN

CA

TALU

ÑA

CA

NA

RIA

S

C. V

ALE

NC

IAN

A

GA

LIC

IA

NA

VA

RR

A

MU

RC

IA

FEG

A

AST

UR

IAS

PA

ÍS V

ASC

O

MA

DR

ID

CA

NTA

BR

IA

LA R

IOJA

BA

LEA

RES

1 ANDALUCÍA 1.870.411.704,37

2 CASTILLA Y LEÓN 961.025.346,06

3 CASTILLA LA MANCHA 885.764.837,50

4 EXTREMADURA 590.248.094,43

5 ARAGÓN 452.251.888,61

6 CATALUÑA 311.136.673,43

7 CANARIAS 256.409.829,65

8 C. VALENCIANA 177.872.424,09

9 GALICIA 150.258.533,01

10 NAVARRA 115.656.506,28

11 MURCIA 110.248.293,44

12 FEGA 89.763.231,81

13 ASTURIAS 59.747.790,87

14 PAÍS VASCO 49.697.241,59

15 MADRID 41.948.372,08

16 CANTABRIA 38.979.976,75

17 LA RIOJA 34.923.908,76

18 BALEARES 24.970.481,51

Total 6.221.315.134,24

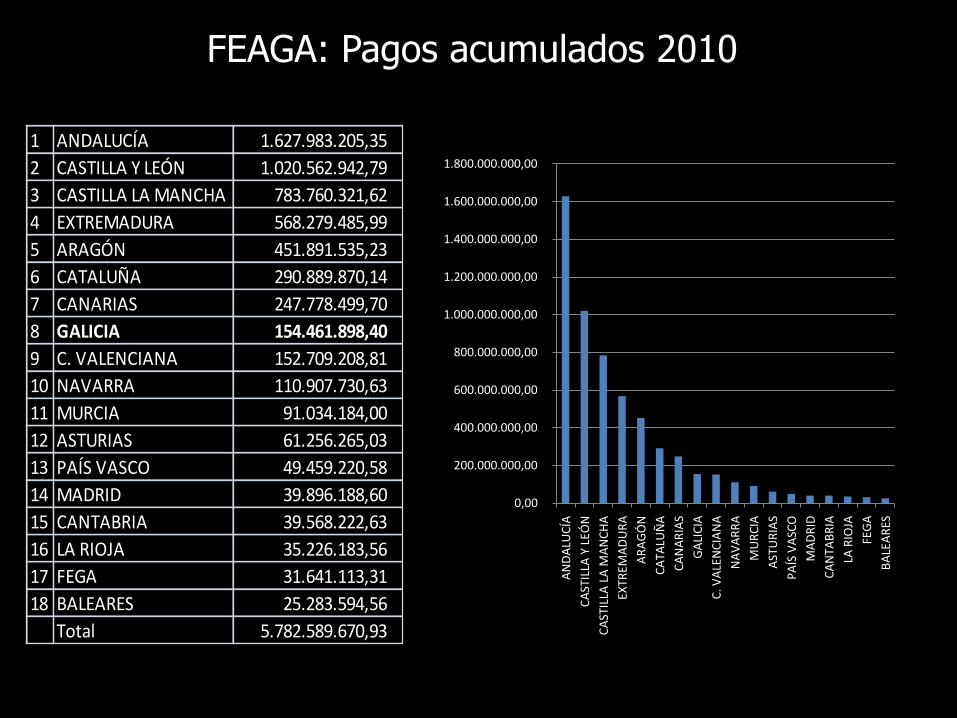

FEAGA: Pagos acumulados 2010

1 ANDALUCÍA 1.627.983.205,35

2 CASTILLA Y LEÓN 1.020.562.942,79

3 CASTILLA LA MANCHA 783.760.321,62

4 EXTREMADURA 568.279.485,99

5 ARAGÓN 451.891.535,23

6 CATALUÑA 290.889.870,14

7 CANARIAS 247.778.499,70

8 GALICIA 154.461.898,40

9 C. VALENCIANA 152.709.208,81

10 NAVARRA 110.907.730,63

11 MURCIA 91.034.184,00

12 ASTURIAS 61.256.265,03

13 PAÍS VASCO 49.459.220,58

14 MADRID 39.896.188,60

15 CANTABRIA 39.568.222,63

16 LA RIOJA 35.226.183,56

17 FEGA 31.641.113,31

18 BALEARES 25.283.594,56

Total 5.782.589.670,93

0,00

200.000.000,00

400.000.000,00

600.000.000,00

800.000.000,00

1.000.000.000,00

1.200.000.000,00

1.400.000.000,00

1.600.000.000,00

1.800.000.000,00

AN

DA

LUC

ÍA

CA

STIL

LA Y

LEÓ

N

CA

STIL

LA L

A M

AN

CH

A

EXTR

EMA

DU

RA

AR

AG

ÓN

CA

TALU

ÑA

CA

NA

RIA

S

GA

LIC

IA

C. V

ALE

NC

IAN

A

NA

VA

RR

A

MU

RC

IA

AST

UR

IAS

PA

ÍS V

ASC

O

MA

DR

ID

CA

NTA

BR

IA

LA R

IOJA

FEG

A

BA

LEA

RES

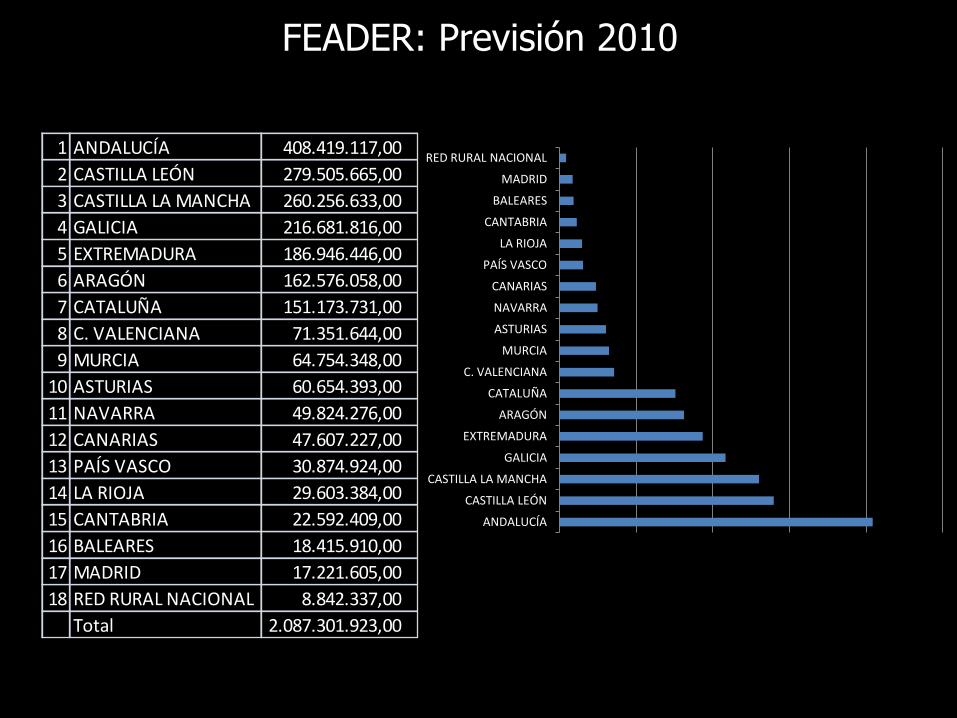

FEADER: Previsión 2010

1 ANDALUCÍA 408.419.117,00

2 CASTILLA LEÓN 279.505.665,00

3 CASTILLA LA MANCHA 260.256.633,00

4 GALICIA 216.681.816,00

5 EXTREMADURA 186.946.446,00

6 ARAGÓN 162.576.058,00

7 CATALUÑA 151.173.731,00

8 C. VALENCIANA 71.351.644,00

9 MURCIA 64.754.348,00

10 ASTURIAS 60.654.393,00

11 NAVARRA 49.824.276,00

12 CANARIAS 47.607.227,00

13 PAÍS VASCO 30.874.924,00

14 LA RIOJA 29.603.384,00

15 CANTABRIA 22.592.409,00

16 BALEARES 18.415.910,00

17 MADRID 17.221.605,00

18 RED RURAL NACIONAL 8.842.337,00

Total 2.087.301.923,00

ANDALUCÍA

CASTILLA LEÓN

CASTILLA LA MANCHA

GALICIA

EXTREMADURA

ARAGÓN

CATALUÑA

C. VALENCIANA

MURCIA

ASTURIAS

NAVARRA

CANARIAS

PAÍS VASCO

LA RIOJA

CANTABRIA

BALEARES

MADRID

RED RURAL NACIONAL

FEADER: Acumulado 2010

CASTILLA LEÓN

ANDALUCÍA

CASTILLA LA MANCHA

GALICIA

ARAGÓN

CATALUÑA

EXTREMADURA

C. VALENCIANA

ASTURIAS

MURCIA

NAVARRA

LA RIOJA

PAÍS VASCO

CANTABRIA

CANARIAS

MADRID

BALEARES

RED RURAL NACIONAL1 CASTILLA LEÓN 216.369.970,76 77,41%

2 ANDALUCÍA 185.977.854,26 45,54%

3 CASTILLA LA MANCHA 158.226.026,24 60,80%

4 GALICIA 157.866.382,52 72,86%

5 ARAGÓN 117.947.734,72 72,55%

6 CATALUÑA 109.873.719,30 72,68%

7 EXTREMADURA 71.217.194,76 38,09%

8 C. VALENCIANA 45.417.981,40 63,65%

9 ASTURIAS 41.974.220,10 69,20%

10 MURCIA 40.414.588,26 62,41%

11 NAVARRA 39.645.571,59 79,57%

12 LA RIOJA 22.282.140,72 75,27%

13 PAÍS VASCO 17.613.830,19 57,05%

14 CANTABRIA 17.472.652,44 77,34%

15 CANARIAS 15.011.160,97 31,53%

16 MADRID 12.030.579,27 69,86%

17 BALEARES 10.414.740,73 56,55%

18 RED RURAL NACIONAL 8.837.022,04 99,94%

Total 1.288.593.370,27

FEAGA GALICIA. Distribución pagos por ayuda 2010AYUDA IMPORTE

RÉGIMEN DE PAGO ÚNICO 101.746.996,16 €

CEREALES 4.035.421,56 €

PROTEAGINOSAS 984,73 €

PRIMA VACA NODRIZA 20.266.318,58 €

PRIMA COMPLEMENTARIA VACA NODRIZA 2.406.481,54 €

PRIMA TERNEROS 290.846,45

PRIMA ANIMALES ADULTOS 4.840.851,37 €

PRIMA ESPECIAL 36.263,29 €

PRIMA OVEJA Y CABRA 1.418.011,11 €

PRIMA SUPLEMENTARIA OVEJA Y CABRA 439.333,13 €

PRIMA DE EXTENSIFICACIÓN 40.241,72 €

PAGOS SUPLEMENTARIOS 18.968,72 €

AYUDA ESPECÍFICA SECTOR LÁCTEO 4.619.410,73 €

PRODUCTOS LÁCTEOS 7.582.165,32 €

CARNE DE VACUNO 6.106.904,48 €

LECHE ESCOLAR 110.025,97 €

FRUTA ESCOLAR 51.363,53 €

PROMOCIÓN VINO TERCEROS PAÍSES 627.507,53 €

GASTOS ALMACENAMIENTO PRIVADO 63.573,40 €

REESTRUCTURACIÓN Y RECONVERSIÓN DEL VIÑEDO 1.796.979,95 €

IMPORTES ADICIONALES DE AYUDA 4.097,50 €

FEADER GALICIA. Distribución de pagos por medida

INVENTARIO DE ÁREAS SIGNIFICATIVAS

• Son áreas significativas las medidas de ayuda y lasactividades horizontales necesarias para la correctagestión de las medidas. Cada área puede desagregarseen distintas auditorías, a definir en los planes anuales;de la misma forma que diferentes áreas se puedenagregar en una única auditoría. En todo caso, elinventario recoge actividades FEAGA, FEADER yactividades comunes. La relación de áreas se inscribe enla matriz de evaluación.

MATRIZ DE EVALUACIÓNFONDO ÁREA SIGNIFICATIVA

AVALIACIÓN

4PN 3EA 2DX 1RS TOTAL

FEAGA

PAGO ÚNICO 80 60 30 20 110

MODULACIÓN 80 60 30 10 180

PRIMAS GANDEIRAS 80 45 30 15 170

SUPERFICIES 40 30 30 15 115

EXECUCIÓN E CONTABILIZACIÓN FEAGA 80 15 10 15 110

REESTRUTURACIÓN VIÑEDO 40 15 30 20 105

INTERVENCIÓN DE MERCADOS 20 15 20 10 65

APICULTURA 20 15 10 5 50

FEADER

111 INFORMACIÓN E FORMACIÓN PROFESIONAL 40 60 40 5 145

112 INSTALACIÓN AGRICULTORES MOZOS 60 60 30 15 165

113 XUBILACIÓN ANTICIPADA 60 15 30 15 120

114 UTILIZACIÓN SERVIZOS ASESORAMENTO 40 60 30 5 135

115 IMPLANTACIÓN ASESORAMENTO, SUBSTITUCIÓN E XESTIÓN 40 30 40 20 160

121 MODERNIZACIÓN EXPLOTACIÓNS 60 60 30 15 165

122 AUMENTO VALOR ECONÓMICO DOS BOSQUES 40 60 40 20 160

123 AUMENTO VALOR PRODUTOS AGRARIOS E FORESTAIS 60 60 40 20 180

124 COOP. NOVOS PRODUTOS, PROCESOS E TECNOLOXÍAS 40 60 40 10 150

125 INFRAESTRUTURAS E CONCENTRACIÓN PARCELARIA 60 60 40 10 170

131 ADAPTACIÓN ÁS NORMAS 20 60 20 10 110

132 PARTICIPACIÓN EN RÉXIMES DE CALIDADE 20 60 20 10 110

133 AGRUPACIÓNS PROMOCIÓN PRODUTOS DE CALIDADE 40 60 40 10 150

211/212 INDEMNIZACIÓNS COMPENSATORIAS 60 30 30 5 125

214 AXUDAS AGROAMBIENTAIS 60 15 30 15 120

215 BENESTAR ANIMAIS 20 60 20 10 110

216 INVESTIMENTOS AGRARIOS NON PRODUTIVOS 20 60 40 10 130

221 FORESTACIÓN TERRAS AGRARIAS 20 30 30 15 95

222 SISTEMAS AGROFORESTAIS EN TERRAS AGRARIAS 20 60 30 20 130

223 FORESTACIÓN TERRAS NON AGRARIAS 60 60 30 15 165

226 RESTABLECEMENTO POTENCIAL SILVÍCOLA 60 60 40 20 180

227 INVESTIMENTOS FORESTAIS NON PRODUTIVOS 40 60 40 10 150

311 DIVERSIFICACIÓN ACTIVIDADES NON AGRARIAS 20 60 40 15 135

312 AXUDAS MICROEMPRESAS 40 60 20 15 135

313 FOMENTO ACTIVIDADES TURÍSTICAS 20 60 40 15 135

321 SERVIZOS BÁSICOS NO RURAL 60 60 40 15 175

323 CONSERVACIÓN E MELLORA PATRIMONIO RURAL 40 60 40 15 155

400 LEADER 60 60 40 20 180

EXECUCIÓN E CONTABILIZACIÓN FEADER 80 60 10 10 160

FEAGA/ FEADER

CONDICIONALIDADE 80 60 30 20 190

SEGURIDADE INFORMÁTICA 80 15 20 10 155

XESTIÓN DEBEDORES 80 15 40 20 125

ANTICIPOS E GARANTÍAS 80 15 20 5 120

RÉXIME SANCIONADOR 80 15 10 15 120

CRITERIOS DE RIESGO

POTENCIAL NEGATIVO

ESFUERZO DE AUDITORÍA

RIESGO SUBJETIVO

DISPERSIÓN DE LA GESTIÓN

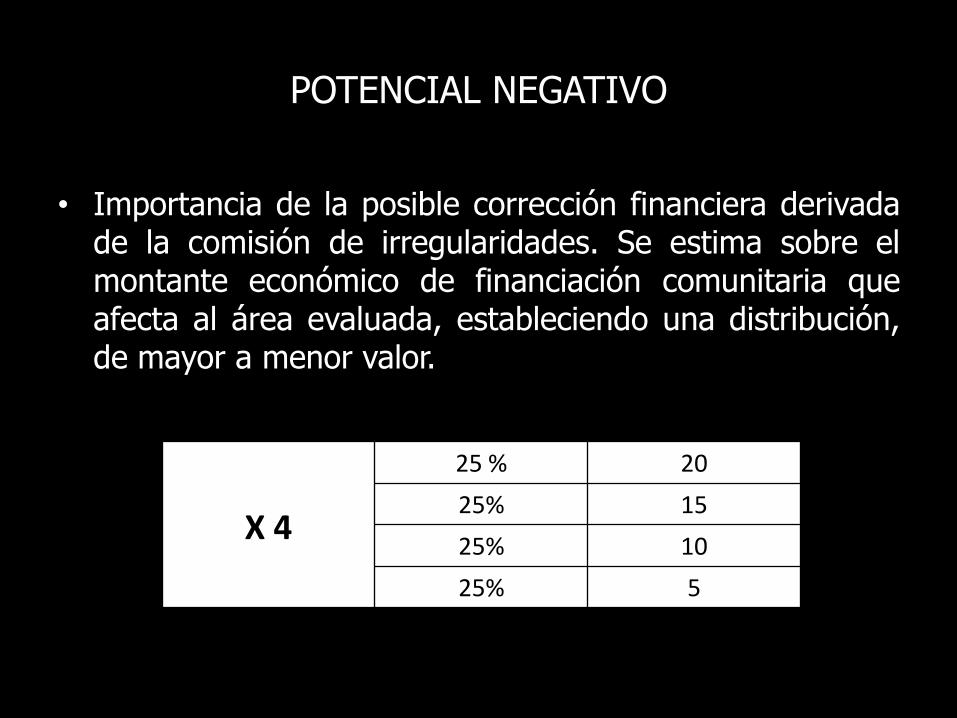

POTENCIAL NEGATIVO

• Importancia de la posible corrección financiera derivadade la comisión de irregularidades. Se estima sobre elmontante económico de financiación comunitaria queafecta al área evaluada, estableciendo una distribución,de mayor a menor valor.

X 4

25 % 20

25% 15

25% 10

25% 5

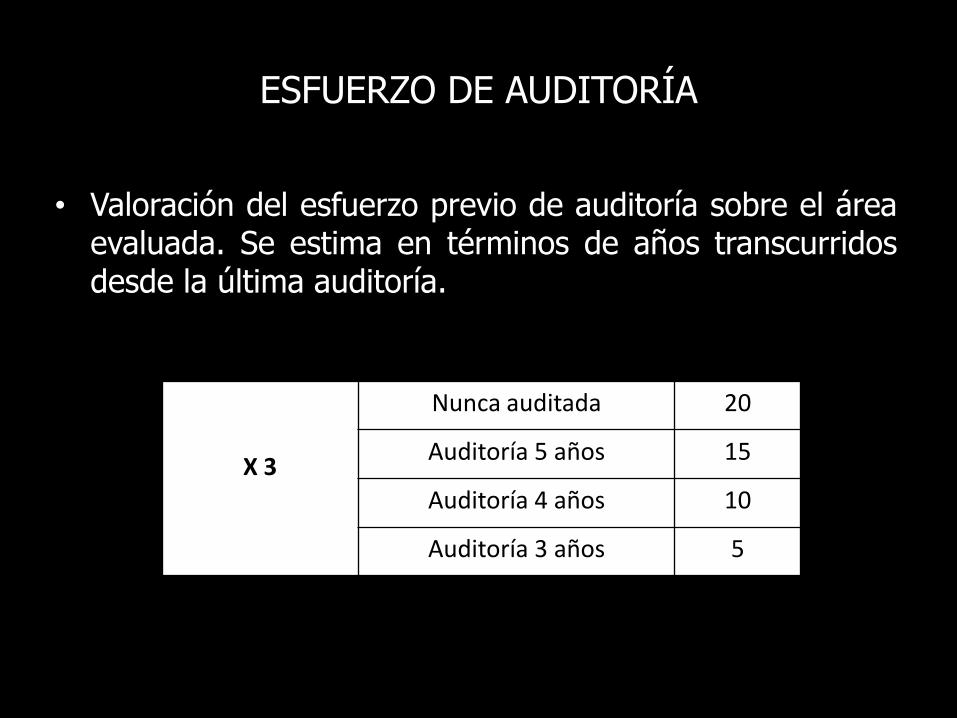

ESFUERZO DE AUDITORÍA

• Valoración del esfuerzo previo de auditoría sobre el áreaevaluada. Se estima en términos de años transcurridosdesde la última auditoría.

X 3

Nunca auditada 20

Auditoría 5 años 15

Auditoría 4 años 10

Auditoría 3 años 5

DISPERSIÓN DE LA GESTIÓN

• Consideración del número de unidades de distintoámbito territorial que participan en la gestión. Se partede la consideración de que a mayor número de unidadesimplicadas mayor es la complejidad de la gestión y por lotanto, mayor el riesgo.

X 2

SSCC + SSPP + OAC + Externos 20

SSCC + SSPP + OAC 15

SSCC + SSPP 10

SSCC 5

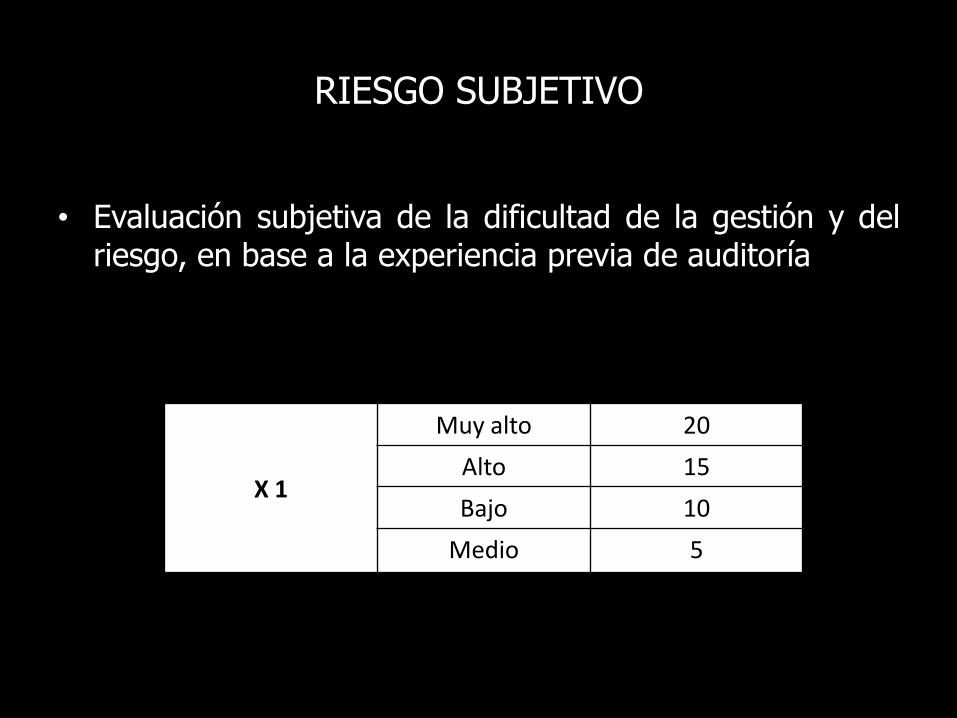

RIESGO SUBJETIVO

• Evaluación subjetiva de la dificultad de la gestión y delriesgo, en base a la experiencia previa de auditoría

X 1

Muy alto 20

Alto 15

Bajo 10

Medio 5

CALENDARIO ANUAL DE AUDITORÍASFONDO ÁREA SIGNIFICATIVA VALOR

ANO

2007 2008 2009 2010 2011

FEAGA

PAGO ÚNICO 190 MODULACIÓN 180 PRIMAS GANDEIRAS 170 SUPERFICIES 115 EXECUCIÓN E CONTABILIZACIÓN FEAGA 110 REESTRUTURACIÓN VIÑEDO 105 INTERVENCIÓN DE MERCADOS 65 APICULTURA 50

FEADER

111 INFORMACIÓN E FORMACIÓN PROFESIONAL 145 112 INSTALACIÓN AGRICULTORES MOZOS 165 113 XUBILACIÓN ANTICIPADA 120 114 UTILIZACIÓN SERVIZOS ASESORAMENTO 135 115 IMPLANTACIÓN ASESORAMENTO, SUBSTITUCIÓN E XESTIÓN 160 121 MODERNIZACIÓN EXPLOTACIÓNS 165 122 AUMENTO VALOR ECONÓMICO DOS BOSQUES 160 123 AUMENTO VALOR PRODUTOS AGRARIOS E FORESTAIS 180 124 COOP. NOVOS PRODUTOS, PROCESOS E TECNOLOXÍAS 150 125 INFRAESTRUTURAS E CONCENTRACIÓN PARCELARIA 170 131 ADAPTACIÓN ÁS NORMAS 110 132 PARTICIPACIÓN EN RÉXIMES DE CALIDADE 110 133 AGRUPACIÓNS PROMOCIÓN PRODUTOS DE CALIDADE 150 211/212 INDEMNIZACIÓNS COMPENSATORIAS 125 214 AXUDAS AGROAMBIENTAIS 120 215 BENESTAR ANIMAIS 110 216 INVESTIMENTOS AGRARIOS NON PRODUTIVOS 130 221 FORESTACIÓN TERRAS AGRARIAS 95 222 SISTEMAS AGROFORESTAIS EN TERRAS AGRARIAS 130 223 FORESTACIÓN TERRAS NON AGRARIAS 165 226 RESTABLECEMENTO POTENCIAL SILVÍCOLA 180 227 INVESTIMENTOS FORESTAIS NON PRODUTIVOS 150 311 DIVERSIFICACIÓN ACTIVIDADES NON AGRARIAS 135 312 AXUDAS MICROEMPRESAS 135 313 FOMENTO ACTIVIDADES TURÍSTICAS 135 321 SERVIZOS BÁSICOS NO RURAL 175 323 CONSERVACIÓN E MELLORA PATRIMONIO RURAL 155 400 LEADER 180 EXECUCIÓN E CONTABILIZACIÓN FEADER 160

FEAGA/ FEADER

CONDICIONALIDADE 190 SEGURIDADE INFORMÁTICA 155 XESTIÓN DEBEDORES 125 ANTICIPOS E GARANTÍAS 120 RÉXIME SANCIONADOR 120

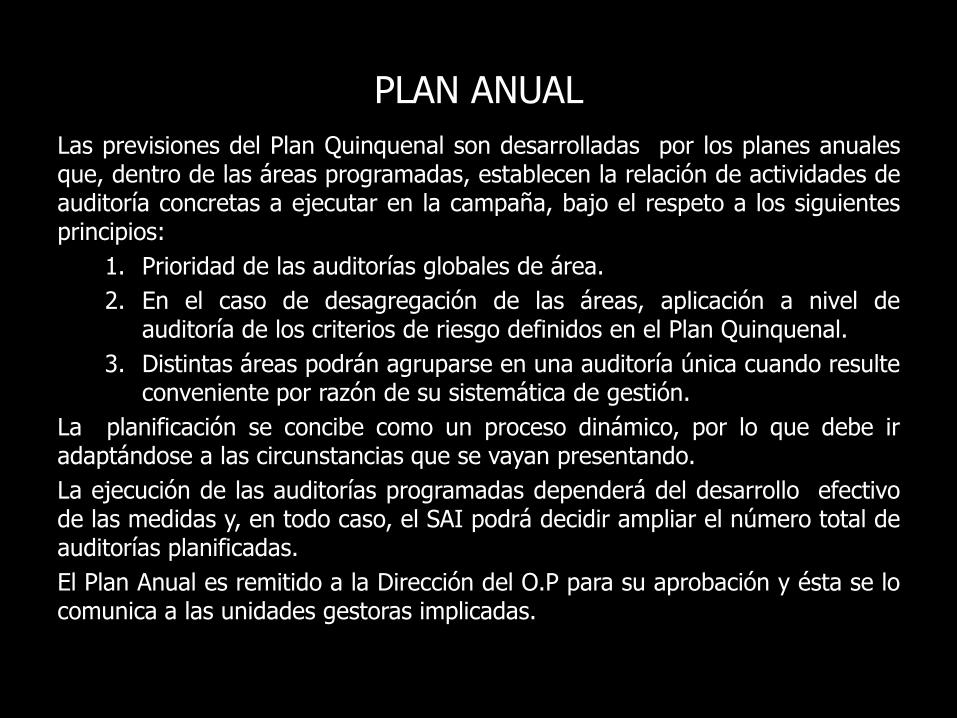

PLAN ANUAL

Las previsiones del Plan Quinquenal son desarrolladas por los planes anualesque, dentro de las áreas programadas, establecen la relación de actividades deauditoría concretas a ejecutar en la campaña, bajo el respeto a los siguientesprincipios:

1. Prioridad de las auditorías globales de área.

2. En el caso de desagregación de las áreas, aplicación a nivel deauditoría de los criterios de riesgo definidos en el Plan Quinquenal.

3. Distintas áreas podrán agruparse en una auditoría única cuando resulteconveniente por razón de su sistemática de gestión.

La planificación se concibe como un proceso dinámico, por lo que debe iradaptándose a las circunstancias que se vayan presentando.

La ejecución de las auditorías programadas dependerá del desarrollo efectivode las medidas y, en todo caso, el SAI podrá decidir ampliar el número total deauditorías planificadas.

El Plan Anual es remitido a la Dirección del O.P para su aprobación y ésta se locomunica a las unidades gestoras implicadas.

AÑO AUDITORIA FONDO SIXC EXPEDIENTES

Revisión “in situ” en medidas

FEADER NO SIGC (Art. 26 R. 1975/06)

Revisión de los controles sobre el terreno FEAGA-

FEADERINCIDENCIAS

Nº Actas revisadas

Nº CC.TT repetidos

Principales Medias Menores

2007

G/RPU/07 FEAGA SI 100 - - - 1 -

G/SUP/07 FEAGA SI 30 - - 30 - - 2

G/PGA/07 FEAGA SI 220 - - 17 - 2 1

G/MOD/07 F/F - 38 - - - - -

F/CAA/07 FEADER NO 51 - 10 - - 2

F/MAA/07 FEADER SI 101 - - 1 3 1

F/ICS/07 FEADER SI 100 - 7 - 1 1

F/FOR/07 FEADER NO 30 - 30 - 2 2

670 94

2008

G/EXE/08 FEAGA - - - - - - - -

G/MER/08 FEAGA NO 25 - - - - 2 2

FG/CON/08 F/F - 75 - - 75 - 2 1

F/PPC/08 FEADER NO 20 - 3 - 1 3

F/VAF/08 FEADER NO 22 - - - 1 2

FG/ASI/08 F/F - - - - - 4 6 1

F/FNA/08 FEADER NO 25 - 7 1 1 3

F/SIL/08 FEADER NO 31 - 7 1 2 2

198 14 92

2009

G/RPU/09 FEAGA SI 110 - 14 10 - 1 3

G/DER/09 F/F - - - - - 2 -

F/112/09 FEADER NO 45 5 6 5 - 1 2

F/121/09 FEADER NO 37 8 10 5 - - 2

F/312/09 FEADER NO 36 10 7 7 - - 5

F/321/09 FEADER NO 31 10 2 2 - - 5

F/323/09 FEADER NO 39 10 3 3 - 1 5

F/125/09 FEADER NO 30 5 - - 1 - 2

F/115/09 FEADER NO 12 2 7 2 - 1 3

F/122/09 FEADER NO 20 2 4 2 2 2 3

360 36TOTAL 1.222 52 53 222 10 32 53

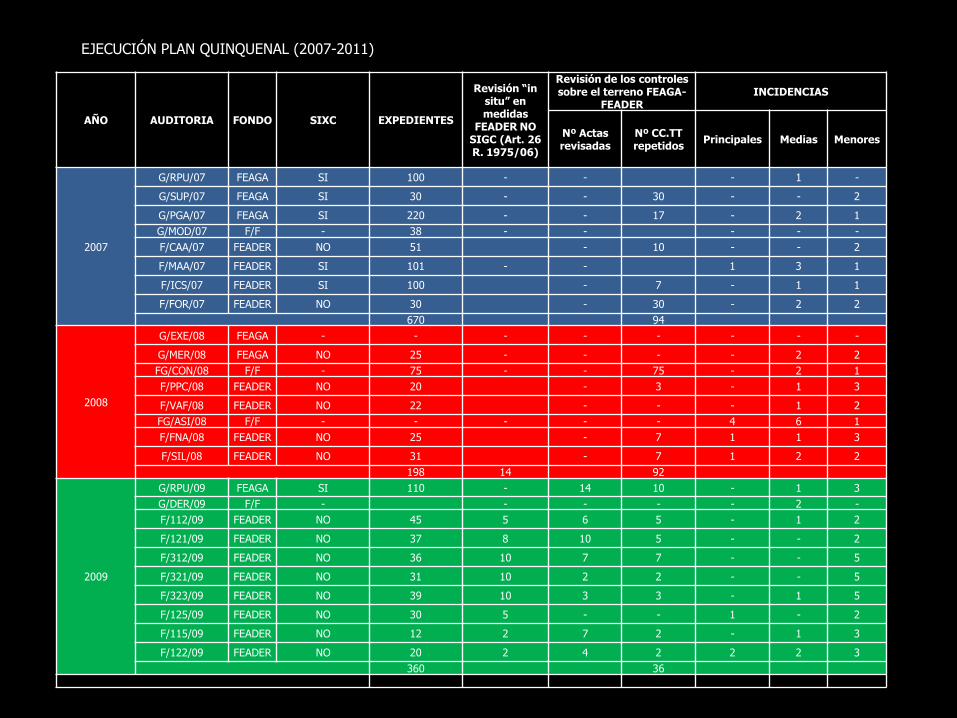

EJECUCIÓN PLAN QUINQUENAL (2007-2011)

AVANCE 2010

AÑO AUDITORIA FONDO SIXC EXPEDIENTES

Revisión “in situ” en medidas

FEADER NO SIGC (Art. 26 R. 1975/06)

Revisión de los controles sobre el

terreno FEAGA-FEADERINCIDENCIAS

Nº Actas revisadas

Nº CC.TTrepetidos

Principales Medias Menores

2010

F/227/10 FEADER NO 31 - 3 3 - 2 2

F/114/10 FEADER NO 100 - 10 9 - 1 1

G/RRV/10 FEAGA NO 30 - 22 8 - 2 1

FG/SAN/10 F/F - 93 - - - - - -

F/111/10 FEADER NO 30 6 1 Informe Provisional

F/311/10 FEADER NO 17 - 2 3 - 2 2

FG/ASI/10 F/F - - - - - - - -

F/400/10 FEADER NO 52 2 1 1 Informe Provisional

F/EXE/10 FEADER En curso

TOTAL 353 2 44 25 - 7 6

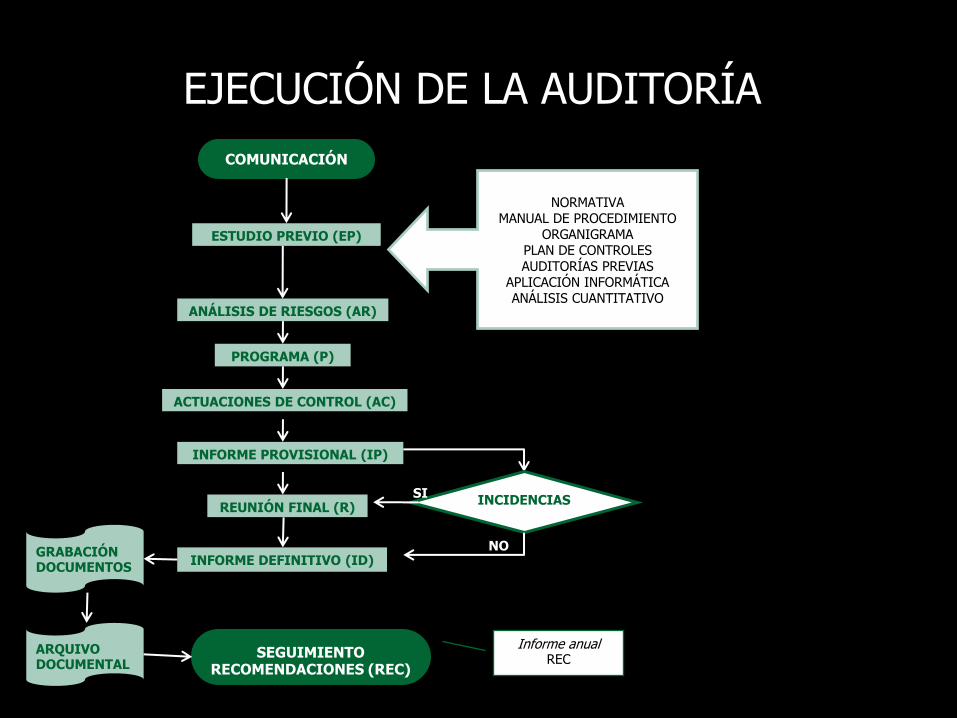

EJECUCIÓN DE LA AUDITORÍA

COMUNICACIÓN

ESTUDIO PREVIO (EP)

ANÁLISIS DE RIESGOS (AR)

PROGRAMA (P)

ACTUACIONES DE CONTROL (AC)

INFORME PROVISIONAL (IP)

REUNIÓN FINAL (R)

INFORME DEFINITIVO (ID)

SEGUIMIENTO RECOMENDACIONES (REC)

ARQUIVO DOCUMENTAL

GRABACIÓN DOCUMENTOS

INCIDENCIASSI

NO

Informe anualREC

NORMATIVAMANUAL DE PROCEDIMIENTO

ORGANIGRAMAPLAN DE CONTROLESAUDITORÍAS PREVIAS

APLICACIÓN INFORMÁTICAANÁLISIS CUANTITATIVO

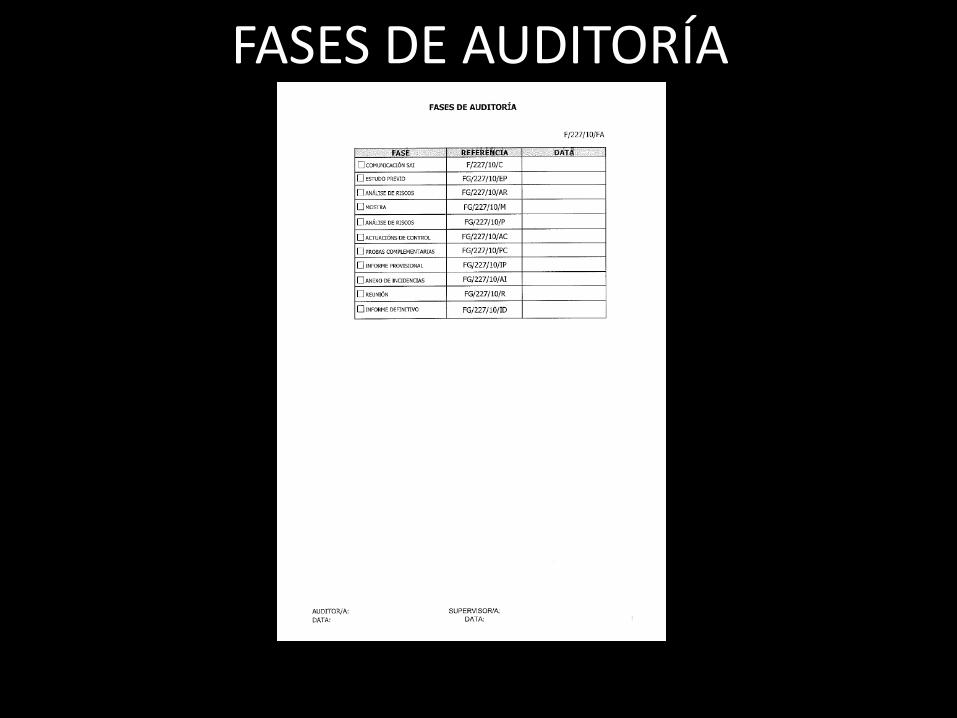

FASES DE AUDITORÍA

SISTEMÁTICA DE REFERENCIAS

Los papeles de trabajo se identifican de acuerdo a una sistemática dereferencias cruzadas que permite la conexión entre documentos con la mismabase o naturaleza.

En las auditorías, se utiliza una primera letra que identifica el fondo, FEAGA(G), FEADER (F) o en el caso de auditoría horizontal común a ambos fondos(FG), seguido de la referencia particular que designa la auditoría en cuestión. Acontinuación se le añaden dos dígitos finales del año en curso más laidentificación de la fase de auditoría correspondiente. A esta matriz seincorpora el ordinal correspondiente al número de documento dentro de cadafase.

G/RPU/09/AC/Nº

FEAGA/ pago único/2009/actuaciones de control/número documento

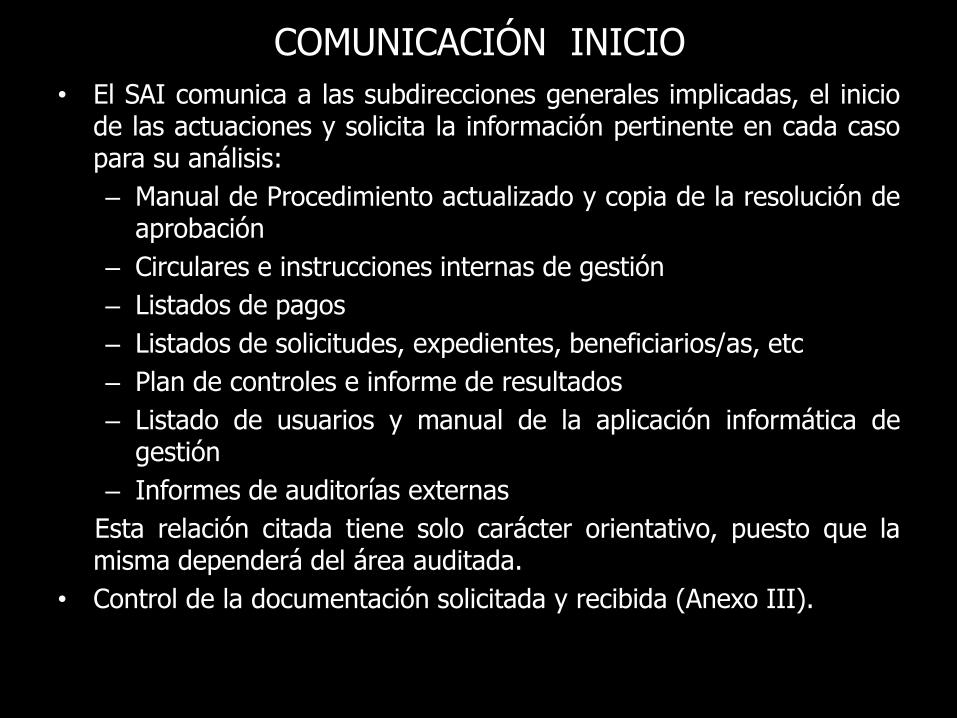

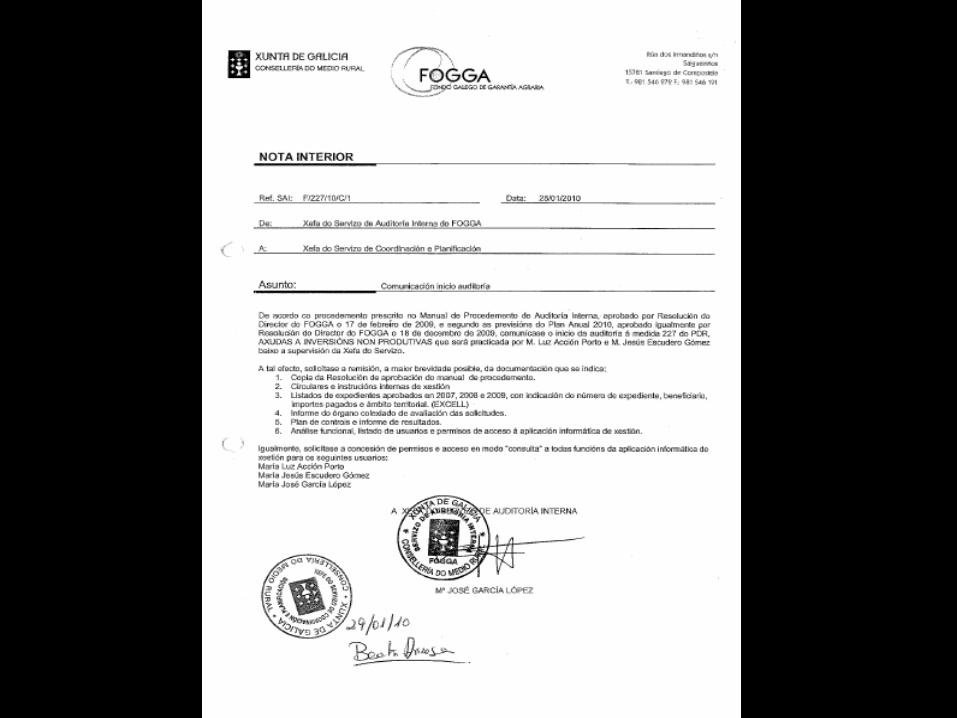

COMUNICACIÓN INICIO

• El SAI comunica a las subdirecciones generales implicadas, el iniciode las actuaciones y solicita la información pertinente en cada casopara su análisis:

– Manual de Procedimiento actualizado y copia de la resolución deaprobación

– Circulares e instrucciones internas de gestión

– Listados de pagos

– Listados de solicitudes, expedientes, beneficiarios/as, etc

– Plan de controles e informe de resultados

– Listado de usuarios y manual de la aplicación informática degestión

– Informes de auditorías externas

Esta relación citada tiene solo carácter orientativo, puesto que lamisma dependerá del área auditada.

• Control de la documentación solicitada y recibida (Anexo III).

CONTROL DE DOCUMENTACIÓN

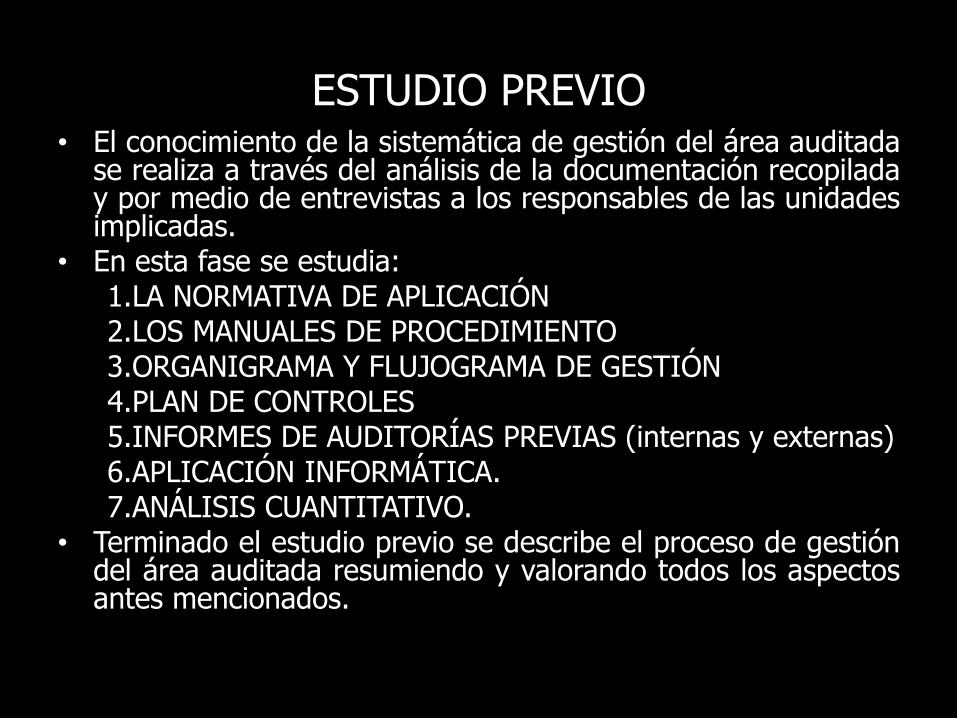

ESTUDIO PREVIO• El conocimiento de la sistemática de gestión del área auditada

se realiza a través del análisis de la documentación recopiladay por medio de entrevistas a los responsables de las unidadesimplicadas.

• En esta fase se estudia:1.LA NORMATIVA DE APLICACIÓN2.LOS MANUALES DE PROCEDIMIENTO3.ORGANIGRAMA Y FLUJOGRAMA DE GESTIÓN4.PLAN DE CONTROLES5.INFORMES DE AUDITORÍAS PREVIAS (internas y externas)6.APLICACIÓN INFORMÁTICA.7.ANÁLISIS CUANTITATIVO.

• Terminado el estudio previo se describe el proceso de gestióndel área auditada resumiendo y valorando todos los aspectosantes mencionados.

NORMATIVA

ORGANIGRAMA

• Se estudia el organigrama de la unidad gestora.

• Se verifica qué unidades intervienen en alguna fase de la gestión de los expedientes y la asignación de competencias.

• Se contrasta el organigrama que describe el manual con las actas y listas de control que se comprueban en los expedientes.

• Se contrasta con las entrevistas realizadas a los responsables de las distintas unidades.

ESTUDIO DEL MANUAL DE PROCEDIMIENTO Y PLAN DE CONTROLES

SE COMPRUEBA FUNDAMENTALMENTE:

- Si el MP está aprobado por el director competente.

- Si está colgado en la intranet o a disposición de los gestores

- Si está actualizado en cuanto a la normativa de aplicación

- Si sigue el modelo estándar recomendado

- Si recoge correctamente la distribución de competencias, un flujograma de la gestión, un organigrama

- Si contiene todos los documentos empleados en la gestión, incluyendo solicitudes, listas de control, actas, anexos, etc…

- Si incluye el plan de controles o éste es un documento aparte

ESTUDIO DEL PLAN DE CONTROLES

Fecha de aprobación y responsable

Define los criterios de control y supervisión

Recoge controles sobre admisibilidad y subvencionabilidad

Recoge los controles administrativos según el R(CE) 1975/2006

Define as unidades responsables de los controles administrativos sobre solicitudes de ayuda y pago

Listados de verificación sobre la documentación de los expedientes

Recoge todas las comprobaciones sobre las solicitudes de ayuda

Actas de no inicio completas y detalladas

Actas de comprobación sobre medio ambiente, higiene y sanidad

Comprobaciones sobre licencias y permisos

Comprobaciones sobre los requisitos de los beneficiarios

Comprobaciones sobre requisitos de las inversiones

Acta de comprobación in situ

Comprobaciones sobre superficies y animales en medidas SIXC

Cruces con otras bases de datos en medidas SIXC

Cruces con otras ayudas. Doble financiación

Comprobaciones sobre proyectos técnicos

Comprobaciones sobre el procedimiento de contratación

Comprobaciones sobre las certificaciones

Controles sobre el terreno:

•Acta de control sobre el terreno completa y detallada

•Instrucciones sobre la ejecución de los controles sobre el terreno

•Notificación del control

•Describe una selección de la muestra de acuerdo a la normativa

•Unidades responsables

Recoge la aplicación de reducciones y exclusiones de acuerdo al R(CE)1975/06

Controles a posteriori:

•Describe una selección de la muestra de acuerdo a la normativa

•Acta de comprobación del control a posteriori completa y detallada

Supervisión de controles administrativos, sobre el terreno y a posteriori.

AUDITORÍAS PREVIAS

• SE ESTUDIAN LOS INFORMES DE AUDITORÍAS PREVIAS, TANTO INTERNAS COMO EXTERNAS SI LAS HUBIERA.

• SE COMPRUEBA EL SEGUIMIENTO DE LAS RECOMENDACIONES REALIZADAS EN SU DÍA.

APLICACIÓN INFORMÁTICA DE GESTIÓN

• SE SOLICITA ACCESO A LA APLICACIÓN DE GESTIÓN PARA LOSAUDITORES EN MODO “CONSULTA”

• SE SOLICITA DOCUMENTACIÓN SOBRE LA APLICACIÓN: ANÁLISISFUNCIONAL Y MANUAL DE USUARIOS

• SE SOLICITA LISTADO DE USUARIOS Y PERMISOS

• SE HACEN COMPROBACIONES SOBRE EL CORRECTOFUNCIONAMIENTO DE LA APLICACIÓN (PRUEBAS DEVERIFICACIÓN DE DATOS DE SOLICITANTES Y CÁLCULOS DEAYUDAS)

• SE HACEN COMPROBACIONES SOBRE LOS USUARIOS Y PERMISOS

ANÁLISIS CUANTITATIVO

• SE HACE UN ANÁLISIS SOBRE EL VOLUMEN DE PAGOS DE LA MEDIDA O LÍNEA DE AYUDA.

• SE CONTRASTAN LOS DATOS DE LOS LISTADOS DE EXPEDIENTES E IMPORTES PAGADOS QUE REMITEN LOS GESTORES.

• SE CONTRASTAN LOS IMPORTES EN LA CONTABILIDAD DEL FOGGA.

ANÁLISIS DE RIESGOS

• En base a los resultados del estudio previo se elabora un análisis de riesgos.

• La metodología del análisis de riesgos pasa por la identificación detallada y laevaluación posterior en base a criterios de riesgo previamente definidos. Seconsidera, como mínimo, un criterio general de evaluación en atención al carácterfundamental o auxiliar de las actividades afectadas por el riesgo. Este criterio básicono excluye la aplicación de otros específicos en función de la naturaleza de la materiaauditada, que deberán ser oportunamente documentados.

• Entendemos por actividad fundamental la relacionada con aspectos claves de lagestión, que justifican el objeto mismo del área auditada. Refiriéndonos a lasmedidas de ayuda, serían actividades fundamentales las relacionadas con lacomprobación de los hechos que generan el derecho a la percepción de la ayudaconsiderada. Refiriéndonos a las auditorías en materia de seguridad de lainformación, serían actividades fundamentales las orientadas al cumplimiento de losrequisitos establecidos en la Política de Seguridad aprobada.

• Entendemos por actividad auxiliar las actuaciones de carácter procedimental, quesiendo necesarias para una correcta tramitación, no provocarían per se la invalidacióndel proceso en el caso de existir deficiencias.

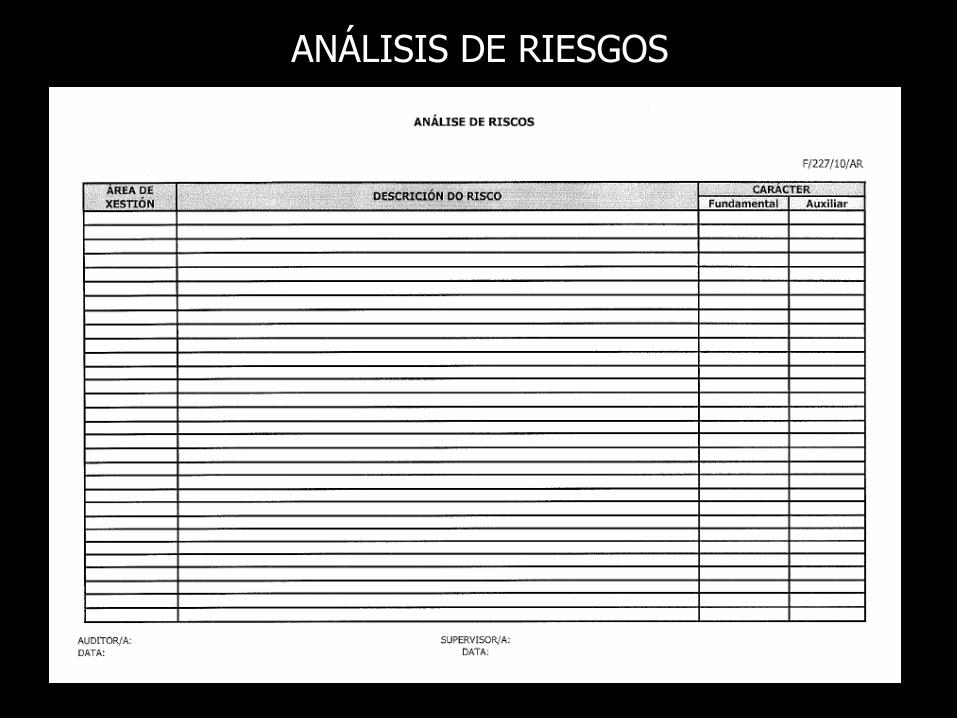

ANÁLISIS DE RIESGOS

MUESTRA

El análisis de riesgos debe fundamentar la muestra escogida, laspruebas da auditoría y el alcance de las mismas.

Como norma general se seleccionan un 5% de los expedientes totales,con un máximo de 100, que representan una materialidad mínima del1%. A tal efecto, la selección se realiza sobre extractos, de tal formaque todos los expedientes que superen el importe de corte entran en laselección. El resto de la muestra se selecciona aplicando criterios dealeatoriedad, proporcionalidad territorial y representatividad. En todocaso, los criterios de selección aplicados se ajustan a lasparticularidades de la auditoría en cuestión y son definidos en detalle. Elprograma incluye la relación de expedientes seleccionados.

PROGRAMA• El programa consiste en una relación ordenada y sistemática del procedimiento de

auditoría.

• Es elaborado por el auditor responsable, bajo la supervisión del Jefe/a de Servicio yaprobado por resolución del Director del O.P.

• Los programas siguen un formato estandarizado con los siguientes epígrafes:

1. INTRODUCCIÓN: referencia expresa a la base jurídica que sostiene la competencia delSAI, al Plan Anual donde se prevé la realización de la auditoría y su desarrollo según lasnormas de auditoría internacionalmente aceptadas.

2. OBJETIVO Y ALCANCE DE LA AUDITORÍA: definición del objetivo general y de lascuestiones particulares a comprobar en el transcurso de la auditoría, tomando enconsideración el resultado del análisis de riesgos.

3. FICHA TÉCNICA.

1. EQUIPO AUDITOR.

2. UNIDADES AUDITADAS.

3. SELECCIÓN DE LA MUESTRA.

4. METODOLOGÍA

5. CALENDARIO

4. ANEXO I. RELACIÓN DE EXPEDIENTES

ACTUACIONES DE CONTROL

Por actuaciones de control se entienden todas las actividades que realizan losauditores en el transcurso de la auditoría: revisión de expedientes,inspecciones en campo, cálculos de pagos, pruebas específicas de control,entrevistas con el personal de gestión, etc.

Como norma general dichas actividades se practican “in situ”, notificandopreviamente a las unidades interesadas la fecha de actuación y la relación dedocumentos que deberán tener a disposición de los auditores. Cuando lasactuaciones se realizan en el campo, se puede requerir la presencia depersonal adscrito a las unidades administrativas implicadas en la auditoría.

Esta fase finaliza con la redacción de un documento en el que se detallan laspruebas realizadas (entrevistas personales, controles de campo, etc…) y losresultados de las mismas.

En caso de que se considere necesario se realizarán otras pruebascomplementarias de carácter técnico (mediciones de parcelas, fotografías,etc…), constatando las mismas por escrito.

Para el examen de los expedientes se utilizan fichas de control previamenteelaboradas por los auditores, dejando prueba documental de cualquierincidencia

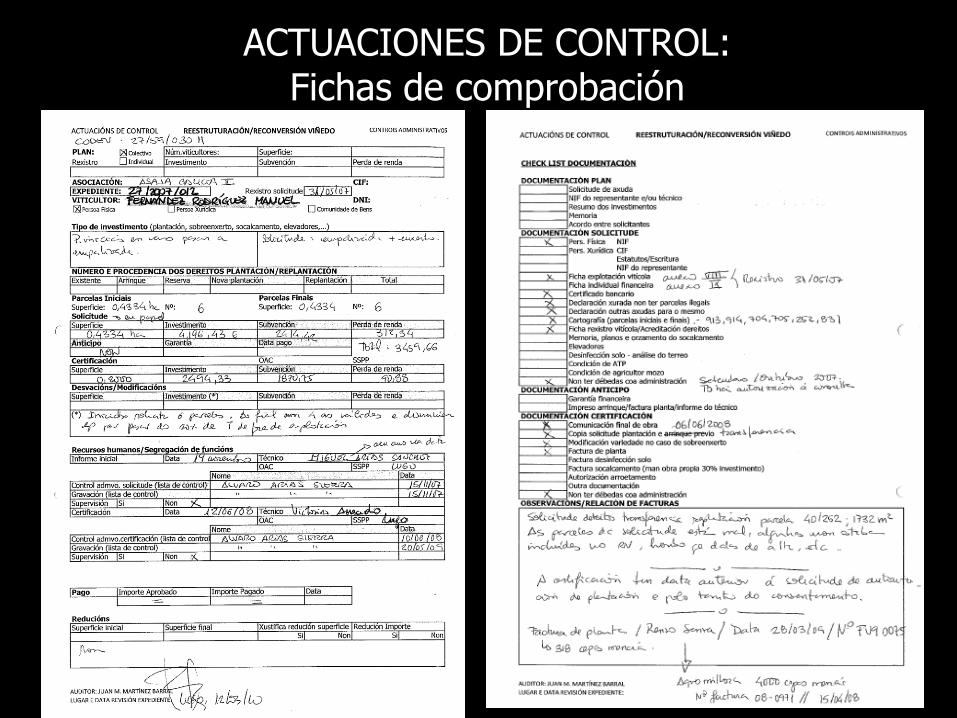

ACTUACIONES DE CONTROL: Fichas de comprobación

INFORME PROVISIONAL

La estructura del informe, como norma general , consta de los siguientes epígrafes:

INTRODUCCIÓN: referencia expresa a la base jurídica que sostiene la competencia del Servicio, al Plan Anual donde se preveela realización de la auditoría y su desarrollo según las normas de auditoría internacionalmente aceptadas.

OBJETIVO Y ALCANCE : definición del objetivo general y de las cuestiones particulares comprobadas en el transcurso de la auditoría.

FICHA TÉCNICA

• EQUIPO AUDITOR

• UNIDADES AUDITADAS

• SELECCIÓN DE LA MUESTRA

• METODOLOGÍA

• CALENDARIO

RESULTADOS DE LA AUDITORÍA

DESCRIPCIÓN DEL PROCESO

CRITERIOS DE CLASIFICACIÓN DE INCIDENCIAS: las incidencias se clasifican según su importancia en principales (requieren laatención inmediata de los responsables de mayor rango jerárquico del O.P), medias (cuestiones que afectan a la situacióngeneral de control, siendo necesaria la atención inmediata de los responsables competentes en la materia) o menores(cuestiones a resolver para garantizar el ajuste de los controles a la normativa comunitaria).

RESUMEN DE LAS INCIDENCIAS

DETALLE DE INCIDENCIAS Y RECOMENDACIONES.

CONCLUSIONES

AGRADECIMIENTOS

ANEXO DE INCIDENCIAS PROVISIONAL en el que se detallan los expedientes con incidencias.

REUNIÓN

La reunión entre el SAI y los responsables de las unidades auditadas resulta preceptivacando en el informe provisional constan incidencias. En caso contrario, puede sustituirsepor un período de alegaciones durante un plazo mínimo de siete días, antes de la emisióndel informe definitivo.

Al SAI le corresponde dirigir la reunión dentro de un clima de cordialidad y respeto a lasopiniones de todos los participantes. Tiene que quedar claro que el objeto de la auditoríaes mejorar los procedimientos y no juzgar actitudes o sistemas de trabajo personales.

Se trata de buscar soluciones compartidas sin imponer criterios solo asumidos por el SAI.Tan solo en el caso de que no fuera posible llegar a acuerdos se mantiene la posición dela auditoría interna en el informe, pero anexando al informe definitivo las alegaciones quela unidad interesada estime oportunas.

La reunión acabará con la fijación de plazos para la implantación de lasrecomendaciones.

INFORME DEFINITIVO

La estructura del informe, como norma general , consta de los siguientes epígrafes:

INTRODUCCIÓN: referencia expresa a la base jurídica que sostiene la competencia del Servicio, al Plan Anual donde se preveela realización de la auditoría y su desarrollo según las normas de auditoría internacionalmente aceptadas.

OBJETIVO Y ALCANCE : definición del objetivo general y de las cuestiones particulares comprobadas en el trancurso de la auditoría.

FICHA TÉCNICA

• EQUIPO AUDITOR

• UNIDADES AUDITADAS

• SELECCIÓN DE LA MUESTRA

• METODOLOGÍA

• CALENDARIO

RESULTADOS DE LA AUDITORÍA

DESCRIPCIÓN DEL PROCESO

CRITERIOS DE CLASIFICACIÓN DE INCIDENCIAS: las incidencias se clasifican según su importancia en principales (requieren laatención inmediata de los responsables de mayor rango jerárquico del O.P), medias (cuestiones que afectan a la situacióngeneral de control, siendo necesaria la atención inmediata de los responsables competentes en la materia) o menores(cuestiones a resolver para garantizar el ajuste de los controles a la normativa comunitaria).

RESUMEN DE LAS INCIDENCIAS.

DETALLE DE INCIDENCIAS , RECOMENDACIONES Y VERIFICACIONES

CONCLUSIONES

AGRADECIMIENTOS

ANEXO DE INCIDENCIAS DEFINITIVO en el que se detallan los expedientes con incidencias.

GRABACIÓN Y ARCHIVO

ARCHIVO

– Los documentos en soporte papel se archivan en lasdependencias del SAI por un período mínimo de tres años.Transcurrido este plazo se podrán incorporar al archivo generaldel OP.

– El procedimiento de archivo debe respetar las normas definidasen el Manual de Archivo do OP.

– Los auditores/as serán responsables de la custodia de losdocumentos hasta su archivo definitivo.

GRABACIÓN

– En todo caso, se mantiene un registro informático de la actividaddel SAI que incluye todos los informes generados.

SEGUIMIENTO DE RECOMENDACIONES

• Al finalizar el ejercicio corriente, se llevan a cabo lasactuaciones necesarias para verificar el grado decumplimiento de las recomendaciones formuladas en elejercicio anterior.

• Los resultados se hacen constar en un informe (REC),que es remitido al Director/a del OP y a las unidadesimplicadas.

CONTROL DE CALIDAD

• Anualmente se realiza un control de calidad sobre lostrabajos ejecutados por el SAI. Dicho control consiste enuna revisión aleatoria de los papeles de trabajo y de loscálculos correspondientes a alguno de los expedientesrevisados.

• El control de calidad lo realiza el Jefe/a del Servicio deAuditoría Interna o la persona que éste determine.

MEMORIA ANUAL

En el mes de diciembre se remite a la Dirección del OP una Memoria deActividades del año en curso. Este informe global presentará unresumen de las actuaciones desarrolladas por el Servicio de AuditoríaInterna, estableciendo el grado de cumplimento de los objetivosprevistos en el Plan Anual, señalando los aspectos más destacables delos resultados obtenidos.

La Memoria deberá hacer mención específica a la Declaración deFiabilidad que deberá firmar el Director/a del OP y acompañar a laCuenta Anual, de acuerdo con los preceptos del Reglamento (CE)885/2006 de la Comisión por el que se establecen las disposiciones deaplicación del Reglamento (CE) 1290/2005 del Consejo.

GRACIAS POR SU ATENCIÓN