estados financieros mes de diciembre 2018...pconapro ahorro tí crédito cooperativa especializada...

TRANSCRIPT

pConapro ahorro tí Crédito

COOPERATIVA ESPECIALIZADA DE AHORRO Y

CREDITO CANAPRO - COOPCANAPRO

NIT. 900.460.059 - 1

Estados Financieros con corte a 31 de

diciembre de 2018, elaborados bajo el marco

de referencia del Decreto único reglamentario

2420 de 2015,Decreto 2496 de 2015 y las

disposiciones emitidas por la superintendencia

de economía solidaria.

11,1"Coopfanapro mrogro q

?artz Crecer fotos

NIT. 900.460.059-1 Dirección General Calle 40'No. 19-29 PBX: 518 99 00 Línea Nacional: 018000 932 851 www.coopcanapro.coop Bogotá, D.C. - Colombia

gi /..9.4. -2 @co3PeareAro

CERTIFICACIÓN DEL REPRESENTANTE LEGAL Y CONTADOR COOPERATIVA ESPECIALIZADA DE AHORRO Y CRÉDITO CANAPRO - COOPCANAPRO A 31 DE DICIEMBRE DEL 2018

A los señores miembros de la asamblea de delegados de la COOPERATIVA ESPECIALIZADA DE AHORRO Y

CRÉDITO CANAPRO - COOPCANAPRO

El s'uscrito Representante Legal y Contador de la COOPERATIVA ESPECIALIZADA DE AHORRO Y ¿RÉDITO

CANAPRO - COOPCANAPRO certifican que los estados financieros de la empresa al 31 de diciembre del 2018

y 2017 han sido fielmente tomados de los libros, y que antes de ser puestos a su disposición y de terceros

hemos verificado las siguientes afirmaciones contenidas en ellos:

Todos los activos, pasivos y patrimonio, incluidos en los estados financieros de la COOPERATIVA

ESPECIALIZADA DE AHORRO Y CRÉDITO CANAPRO - COOPCANAPRO, existen y todas las transacciones

incluidas en dichos estados se han realizado durante los años terminados en esas fechas'.

Todos los hechos económicos realizados por la COOPERATIVA ESPECIALIZADA DE AHORRO Y CRÉDITO

CANAPRO - COOPCANAPRO, durante los años terminados al 31 de diciembre del 2018 y 2017, han sido

reconocidos en los estados financieros.

Los activos representan probables beneficios económicos futuros (derechos) y los pasivos representan

probables sacrificios económicos futuros (obligaciones), obtenidos o a cargo de la COOPERATIVA

ESPECIALIZADA DE AHORRO Y CRÉDITO CANAPRO - COOPCANAPRO

Todos los elementos han sido reconocidos por sus valores apropiados, de acuerdo con el anexo 2 del

Decreto Único Reglamentario, 2420 del 2015, el decreto 2496 de 2015 y las disposiciones emitidas 'por la

superintendencia de economía solidaria, el cual es congruente, en todo aspecto significativo, con las

Normas Internacionales de Información Financiera (Estándar Internacional para Pymes) tal corno han

sido adoptadas 'en Colombia y 1a circular básica contable y financiera emitida superintendencia de

economía solidaria.

5. Todos los hechos económicos que afectan la COOPERATIVA ESPECIALIZADA DE AHORRO Y CRÉDITO

CANAPRO - COOPCANAPRO han sido correctamente clasificados, descritos y revelados en los estados

financieros.

Bogotá D.C. 18 de Febrero de 2019

C—Cºvay

Rbsa María Buitrago Rodríguez

Representante Legal Contador Público T.P. No. 97565 4

•

Icy ie-s-Gutierrez Fern Revisor Fiscal T.P. No. 31443 -T

(Ver dictamen adjunto)

Rosa aria B " rago Rodriguez ( Contador Público T.P. No. 97565 -T

(Ver certificación adjunta)

Luis Alonso Vargas Florez Representante Legal

(Ver certificación adjunta)

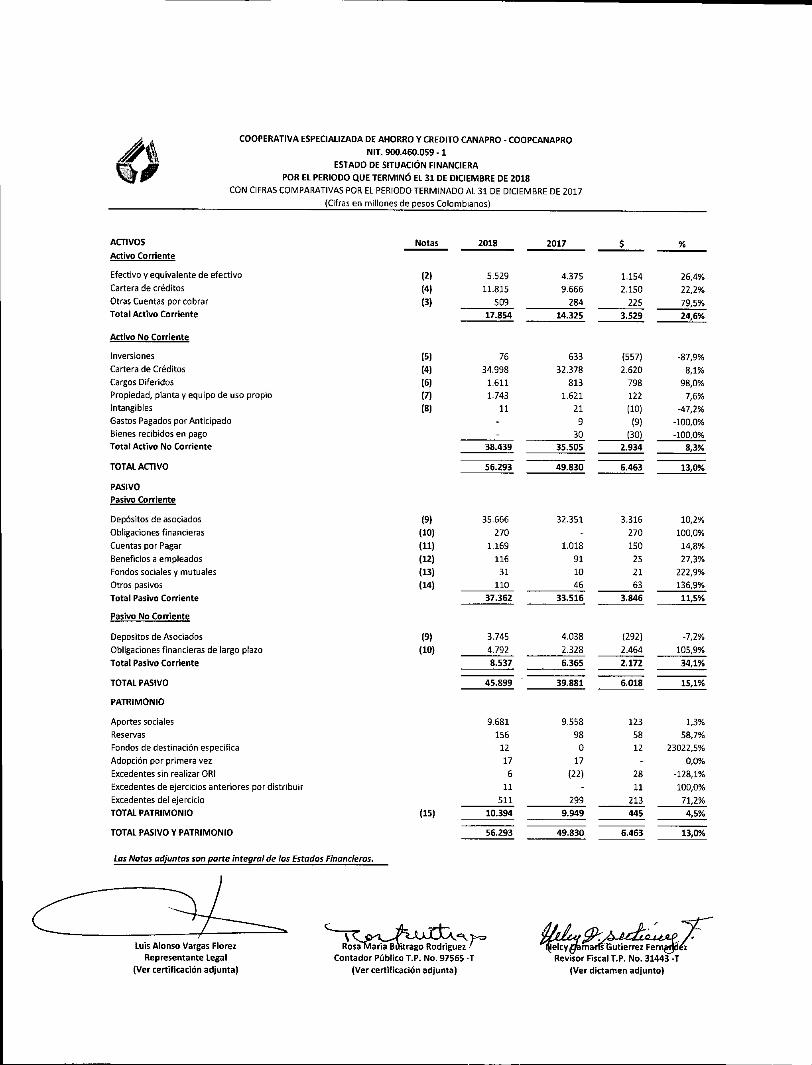

COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO - COOPCANAPRO NIT. 900.460.059- 1

ESTADO DE SITUACIÓN FINANCIERA POR EL PERIODO QUE TERMINÓ EL 31 DE DICIEMBRE DE 2018

CON CIFRAS COMPARATIVAS POR EL PERIODO TERMINADO AL 31 DE DICIEMBRE DE 2017

(Cifras en millones de pesos Colombianos)

ACTIVOS

Activo Corriente Notas 2018 2017

Efectivo y equivalente de efectivo (2) 5.529 4.375 1.154 26,4% Cartera de créditos (4) 11.815 9.666 2.150 22,2% Otras Cuentas por cobrar (3) 509 284 225 79,5% Total Activo Corriente 17.854 14.325 3.529 24,6%

Activo No Corriente

Inversiones (5) 76 633 (557) -87,9% Cartera de Créditos (4) 34.998 32.378 2.620 8,1% Cargos Diferidos (6) 1.611 813 798 98,0% Propiedad, planta y equipo de uso propio (7) 1.743 1.621 122 7,6% Intangibles (8) 11 21 (10) -47,2% Gastos Pagados por Anticipado 9 (9) -100,0% Bienes recibidos en pago 30 (30) -100,0% Total Activo No Corriente 38.439 35.505 2.934 8,3%

TOTAL ACTIVO 56.293 49.830 6.463 13,0%

PASIVO Pasivo Corriente

Depósitos de asociados (9) 35.666 32.351 3.316 10,2%

Obligaciones financieras (10) 270 270 100,0%

Cuentas por Pagar (11) 1.169 1.018 150 14,8%

Beneficios a empleados (12) 116 91 25 27,3%

Fondos sociales y mutuales (13) 31 10 21 222,9%

Otros pasivos (14) 110 46 63 136,9%

Total Pasivo Corriente 37.362 33.516 3.846 11,5%

Pasivo No Corriente

Depositos de Asociados (8) 3.745 4.038 (292) -7,2%

Obligaciones financieras de largo plazo (10) 4.792 2.328 2.464 105,9%

Total Pasivo Corriente 8.537 6.365 2.172 34,1%

TOTAL PASIVO 45.899 39.881 6.018 15,1%

PATRIMONIO

Aportes sociales 9.681 9.558 123 1,3%

Reservas 156 98 58 58,7%

Fondos de destinación especifica 12 O 12 23022,5%

Adopción por primera vez 17 17 0,0%

Excedentes sin realizar ORI 6 (22) 28 -128,1%

Excedentes de ejercicios anteriores por distribuir 11 11 100,0%

Excedentes del ejercicio 511 299 213 71,2%

TOTAL PATRIMONIO (15) 10.394 9.949 445 4,5%

TOTAL PASIVO Y PATRIMONIO 56.293 49.830 6.463 13,0%

Las Notas adjuntas son parte integral de los Estados Financieros.

Luis Alonso Vargas Florez Representante Legal

(Ver certificación adjunta)

(tr COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO - COOPCANAPRO

NIT. 900.460.059 - 1

ESTADO RESULTADO INTEGRAL

POR EL PERIODO QUE TERMINÓ EL 31 DE DICIEMBRE DE 2018

CON CIFRAS COMPARATIVAS POR EL PERIODO TERMINADO AL 31 DE DICIEMBRE DE 2017

(Cifras en millones de pesos Colombianos)

Ingreso por Cartera de Créditos

Notas 2018 2017

Variación

Cartera de créditos (16) 6.969 6.153 816 13,3%

Total ingreso por intereses y valoración 6.969 6.153 816 13,3%

Costos por intereses

Intereses sobre depósitos de asociados 2.374 2.244 130 5,8%

Intereses sobre obligaciones financieras 194 124 69 55,8%

Total costos por intereses (17) 2.568 2.368 199 8,4%

EXCEDENTE BRUTO 4.402 3.785 617 16,3%

Otros ingresos

Recuperación 1.352 536 815 152,1%

Intereses Fondo de Liquidez 193 231 (38) -16,4%

Reintegro de Otros Gastos y costos 16 7 9 137,0%

Otros 147 117 30 25,8%

Total otros ingresos (19) 1.708 891 817 91,7%

Otros egresos

Gastos de personal 1.387 1.110 277 24,9%

Gastos generales de administración 2.363 1.941 423 21,8%

Gastos por depreciación 81 57 24 42,8%

Gastos financieros 144 219 (75) -34,4%

Otros 239 167 71 42,7%

Total otros egresos (18) 4.213 3.494 720 20,6%

EXCEDENTE ANTES DE DETERIORO 1.896 1.182 714 60,4%

Deterioro

Cartera de créditos 1.385 862 523 60,7%

Activos no corrientes mantenidos para la venta 22 (22) -100,0%

Total deterioro 1.385 883 501 56,8%

EXCEDENTE (PERDIDA) NETO DEL EJERCICIO 511 299 213 71,2%

OTRO RESULTADO INTEGRAL (ORI)

Revaluación propiedad planta y equipo 6 (22) 28 -128,1%

Total Otro Resultado Integral ORI 6 (22) 28 -128,1%

TOTAL EXCEDENTE INTEGRAL DEL PERIODO 518 277 241 87,2%

Las Notas adjuntas son porte integral de los Estados Financieros

Rosa MariaBuitrago Rodrigue Contador Público T.P. No. 97565 -T

(Ver certificación adjunta)

am°9-zil/is Gutierrez Fe andez Revisor Fiscal T.P. No. 31443 -T

(Ver dictamen adjunto)

elc

ma utierrez Fernand Revisor Fiscal T.P. No. 31443

(Ver dictamen adjunto)

COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO - COOPCANAPRO NIT. 900.460.059- 1

ESTADO DE CAMBIOS EN EL PATRIMONIO POR EL PERIODO QUE TERMINÓ EL 31 DE DICIEMBRE DE 2018

CON CIFRAS COMPARATIVAS POR EL PERIODO TERMINADO AL 31 DE DICIEMBRE DE 2017

(Cifras en millones de pesos colombianos)

Reserva de Fondos de Exdedente por Excedentes sin Adopción NIIF por Excedente del Total patrimonio de

Aportes sociales protección de destinación Distribuir periodos Realizar ORI primera vez ejercicio los asociados

aportes específica anteriores

Saldo al 31 de diciembre de 2017 9.558 98 0 (22) 17 299 9.949

Aportes realizados por asociados 1.540 1.540

Retiro de aportes (1.519) (1.519)

Distribución de excedentes año 2017 58 58 58 11 (299) (115)

Amortizacion de aportes 45 (45)

Movimiento neto de otros resultados integrales ORI 28 28

Excedente neto del ejercicio 511 511

Saldo al 31 de diciembre de 2018 9.681 156 12 6 17 11 511 10.394

Las Notas adjuntas son parte integral de los Estados Financieros.

Luis Alonso Vargas Flore: Representante Legal

(Ver certificación adjunta)

Rosa Maria Bultrago Rodriguceir Contador Público T.P. No. 97565 -

(Ver certificación adjunta)

-á R sa Maria B itrago Rodrigue

Contador Público T.P. No. 97565 -T (Ver certificación ad)unta)

resentante,Legal elcy mar' Gutierrez Fernan Revisor Fiscal T.P. No. 31443 -

(Ver dictamen adjunto)

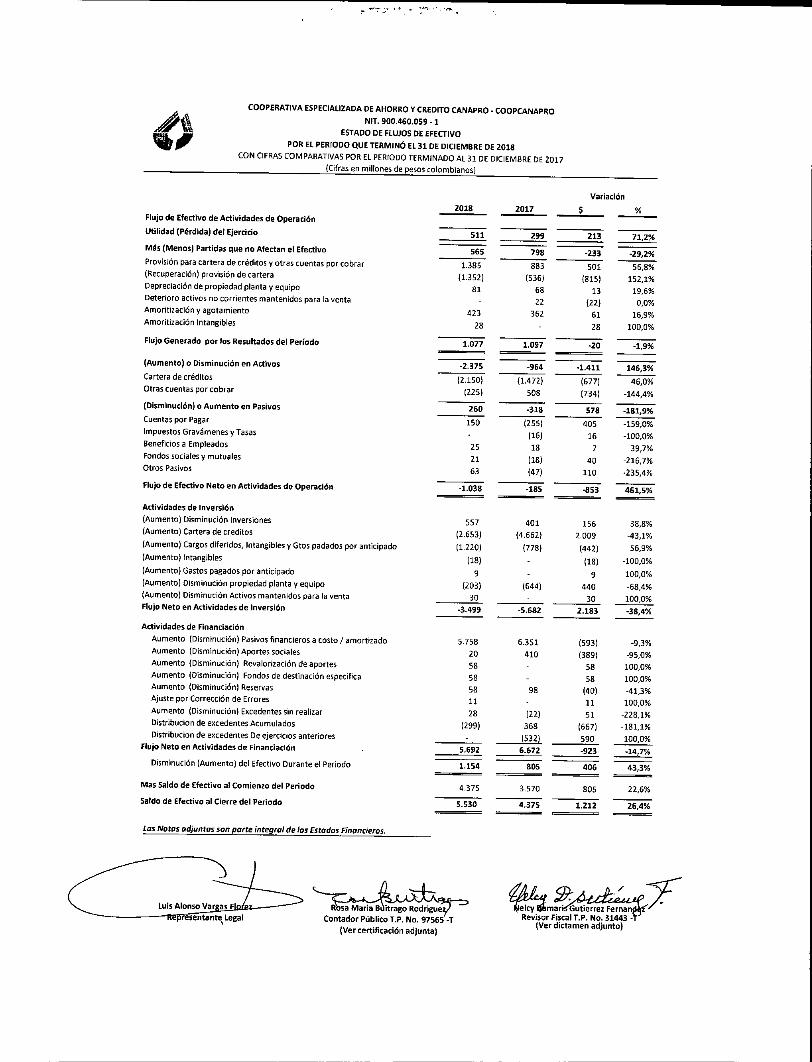

COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO - COOPCANAPRO

NIT. 900.460.059 -1 ESTADO DE FLUJOS DE EFECTIVO

POR El. PERIODO QUE TERMINÓ EL 31 DE DICIEMBRE DE 2018 CON CIFRAS COMPARATIVAS POR EL PERIODO TERMINADO AL 31 DE DICIEMBRE DE 2017

(Cifras en millones de pesos colombianos)

Flujo de Efectivo de Actividades de Operación 2018 2017

Variación

Utilidad (Pérdida) del Ejercicio 511 299 213 71,2% Más (Menos) Partidas que no Afectan el Efectivo 565 798 -233 -29,2% Provisión para cartera de créditos y otras cuentas por cobrar 1.385 883 501 56,8% (Recuperación) provisión de cartera (1.352) (536) (815) 152,1% Depreciación de propiedad planta y equipo 81 68 13 19,6% Deterioro activos no corrientes mantenidos para la venta - 22 (22) 0,0% Amoritización y agotamiento 423 362 61 16,9% Amoritización Intangibles 28 28 100,0%

Flujo Generado por los Resultados del Período 1.077 1.097 -20 -1,9%

(Aumento) o Disminución en Activos -2.375 -964 -1.411 146,3% Cartera de créditos (2.150) (1.472) (677) 46,0% Otras cuentas por cobrar (225) 508 (734) -144,4%

(Disminución) o Aumento en Pasivos 260 -318 578 -181,9% Cuentas por Pagar 150 (255) 405 -159,0% Impuestos Gravámenes y Tasas (16) 16 -100,0% Beneficios a Empleados 25 18 7 39,7% Fondos sociales y mutuales 21 (18) 40 -216,7% Otros Pasivos 63 (47) 110 -235,4%

Flujo de Efectivo Neto en Actividades de Operación -1.038 -185 -853 461,5%

Actividades de Inversión

(Aumento) Disminución Inversiones 557 401 156 38,8% (Aumento) Cartera de creditos (2.653) (4.662) 2.009 -43,1% (Aumento) Cargos diferidos, Intangibles y Gtos padados por anticipado (1.220) (778) (442) 56,9% (Aumento) Intangibles (18) (18) -100,0% (Aumento) Gastos pagados por anticipado 9 9 100,0% (Aumento) Disminución propiedad planta y equipo (203) (644) 440 -68,4% (Aumento) Disminución Activos mantenidos para la venta 30 30 100,0% Flujo Neto en Actividades de Inversión -3.499 -5.682 2.183 -38,4%

Actividades de Financiación

Aumento (Disminución) Pasivos financieros a costo / amortizado 5.758 6.351 (593) -9,3% Aumento (Disminución) Aportes sociales 20 410 (389) -95,0% Aumento (Disminución) Revalorización de aportes 58 58 100,0% Aumento (Disminución) Fondos de destinación especifica 58 58 100,0% Aumento (Disminución) Reservas 58 98 (40) -41,3% Ajuste por Corrección de Errores 11 11 100,0% Aumento (Disminución) Excedentes sin realizar 28 (22) 51 -228,1% Distribucion de excedentes Acumulados (299) 368 (667) -181,1% Distribucion de excedentes De ejercicios anteriores (532) 590 100,0%

Flujo Neto en Actividades de Financiación 5.692 6.672 -923 -14,7%

Disminución (Aumento) del Efectivo Durante el Periodo 1.154 805 406 43,3%

Mas Saldo de Efectivo al Comienzo del Periodo 4.375 3.570 805 22,6%

Saldo de Efectivo al Cierre del Periodo 5.530 4.375 1.212 26,4%

Las Notas adjuntas son parte integral de los Estados Financieros.

it COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO - COOPCANAPRO

NEC. 901060.059 - 1

NOTAS A LOS ESTADOS FINANCIEROS

A 31 DE DICIEMBRE DE 2018

(Cifras en m'Iliones de pesos Colombianos)

NOTAS - INFORMACIÓN GENERAL

1. Información General de la Entidad

COOPERATIVA ESPECIAUZADA DE AHORRO Y CREDITO CANAPRO - COOPCANAPRO es una Cooperativa especializada de ahorro y crédito, que

nace con el patrocinio de CANAPRO, de la Corporación para el Desarrollo Educativo CIDE como personas juridicas, y 62 Personas Naturales, todos

ellos visionarios, convencidos que el modelo Cooperativo osuna alternativa cierta para el desarrollo y progreso de las personas.

Misión: COOPCANAPRO tiene como Misión, Prestar servicios especializados de Ahorro y Crédito, Desarrollando la cultura del ahorro entre sus

asociados para su bienestar y progreso; sustentado estos principios y valores Cooperativos Para Crecer Juntos.

Visión: COOPCANAPRO tiene como Visión ser una Cooperativa Solida, Sostenible y Consolidada en el sector, como alternativa de desarrollo integral

por su calidez en la prestación del servicio; soportada en una estructura económica, tecnológica y administrativa, adecuada a las normas de

prudencia y solvencia financiera.

La COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO COOPCANAPRO. Es una institución de carácter privado, creada por Acta 001

en fecha Julio 15 de 2011, entidad sin ánimo de lucro, su número de asociados y aporte social es variable e ilimitado, con domicilio principal en la

ciudad de Bogotá, vigilada por Superintendencia de la Economía Solidaria, registro en Cámara de Comercio de Bogotá No. 50040065.

El patrimonio de COOPERATIVA ESPECIAUZADA DE AHORRO Y CREDITO CANAPRO COOPCANAPRO está representado por los aportes sociales de

los asociados.

El objeto social de la COOPERATIVA ESPECIAUZADA DE AHORRO Y CREDITO CANAPRO — COOPCANAPRO es una cooperativa de ahorro y crédito

cuyo objeto es fomentar el ahorro al igual que bienestar de los asociados, ofreciéndoles soluciones crediticias para facilitar la adquisición de bienes

o servicios, procurando la satisfacción de necesidades personales y familiares de los asociados. Además promover la solidaridad y los lazos de

compañerismo entre asociados, acogiendo en su integridad la filosofia de la cooperación, fomentando los vinculos y contribuyendo a elevar el nivel

económico social y cultural; con domicilio en la ciudad de Bogotá y dentro del territorio Colombiano.

Declaración de cumplimiento

Los estados financieros de COOPCANAPRO, correspondientes a los ayos terminados el 31 de diciembre de 2018 y 2017 han sido preparados de

conformidad con las Normas Internacionales de Información Financiera para las Pequeñas y Medianas Entidades (IFRS, por sus siglas en inglés, para

las PYME5) emitidas por el Consejo Internacional de Normas de Contabilidad (IASB por sus siglas en inglés) y adoptadas en Colombia mediante el

Decreto 3022 del 27 de diciembre de 2013 y agrupados en el Decreto 2420 de 2015, y modificado por el decreto 2496 de 2015. Estos estados

financieros se presentan en millones de pesos Colombianos.

Hipótesis de negocio en marcha

Al preparar el conjunto completo de estados financieros, la gerencia de COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO •

COOPCANAPRO evaluó la capacidad que tiene para continuar como negocio en marcha. Los estados financieros presentados se elaboran partiendo

del supuesto que está en plena actividad y seguirá funcionando en el futuro previsible. Por el momento note tiene intención de liquidarla o hacer

cesar sus operaciones, tampoco existen incertidumbres relacionadas con la operatividad del negocio.

Bases de Presentación

COOPCANAPRO perteneciente al grupo 2 presenta sus estados financieros individuales de acuerdo con las Normas de Información financiera

aceptadas en Colombia (NIF), establecidas mediante ley 1314 de 2009 y reglamentadas mediante Decreto único Reglamentario 2420 de 2015,

mediante el cual se establece el Régimen Reglamentario Normativo para los Preparadores de Información Financiera que conforman el grupo 2 que

comprende la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NUE para las PYMES) emitida por el Consejo de

Normas Internacionales de Contabilidad (IASB) en su versión 2009 y posteriormente actualizada ala versión 2015.

Impacto de Normas Tributarias

El impuesto sobre la Renta y Complementarios es un solo gravamen integrado por los impuestos de renta y los complementarios de ganancias

ocasionales.

El impuesto sobre la renta grava todos los ingresos que obtenga un contribuyente en el año, que sean susceptibles de producir incremento neto del

patrimonio en el momento de su percepción, siempre que no hayan sido expresamente exceptuados, y considerando los costos y gastos en que se

incurre para producirlos.

El impuesto sobre la renta es un impuesto de orden nacional, directo y de periodo. Es de orden nacional, porque tiene cobertura en todo el pais y

su recaudo está a cargo de la nación (actualmente la función de recaudo se ejerce a través de los bancos y demás entidades financieras

autorizadas). Es directo, porque grava los rendimientos a las rentas del sujeto que responde por su pago ante el Estado. Es de periodo, como quiera

que tiene en cuenta los resultados económicos del sujeto durante un periodo determinado, en consecuencia, para su cuantificación se requiere

establecer el excedente generado por el desarrollo de actividades durante un año, enero a diciembre.

De acuerdo con la reforma tributaria contenida en la Ley 1819 de diciembre 29 de 2016, a partir del ejercicio 2017 las cifras financieras de los

obligados a llevar contabilidad que además apliquen los nuevos marcos normativos bajo normas internacionales, tendrán efectos fiscales, pues

serán el punto de partida para obtener las bases fiscales, al menos, del impuesto de renta y de industria y comercio.

El articulo 22 de la ley 1819 de 2016 agregó el nuevo articulo 21-1 al ET, cuyo inciso primero dispone lo siguiente:

"ARTICULO 21-1. Para la determinación del impuesto sobre la renta y complementarios, en el valor de los activos, pasivos, patrimonio, ingresos,

costos y gastos, los sujetos pasivos de este impuesto obligados a llevar contabilidad aplicarán los sistemas de reconocimientos y medición, de

conformidad con los marcos técnicos normativos contables vigentes en Colombia, cuando la ley tributaria remita expresamente a ellas y en los

casos en que esta no regule la materia. En todo caso, la ley tributaria puede disponer de forma expresa un tratamiento diferente, de conformidad

con el articulo 4 de la ley 1314 de 2009."

it COOPERATIVA ESPECIAUZADA DE AHORRO Y CREDITO CANAPRO COOPCANAPRO

NIT. 900.460,059. 1

NOTAS A LOS ESTADOS FINANCIEROS

A 31 DE DICIEMBRE DE 2018

(Cifras en rnIlliones de pesos Colombianos)

COOPCANAPRO a partir de expedición de la Ley 1819 de 2016 y su Decreto reglamentario 2150 de 2017, se convirtio en contribuyentye del

impuesto de renta y complementarios bajo el regimen tributario especial aplicable a las cooperativas establecido en el articulo 19-4 del EJ.

indicando:

Art. 19-4. Tributación sobre lo rento de las cooperativos.

-Adicionado- Los cooperativos, SUS asociaciones, uniones, ligas centrales, organismos de grado superior de carácter financiero, las asociaciones

mutualistas, instituciones auxiliares del cooperativismo, confederaciones cooperativos, previstos en lo legislación cooperativa, vigilados por alguna

superintendencia u organismo de control,- pertenecen al Régimen Tributario Especial y tributan sobre sus beneficios netos o excedentes o la tarifo

única especial del veinte por ciento (20%). El impuesto será tomado en su totalidad del Fondo de Educación y Solidaridad de que trato el articulo 54

de lo Ley 79 de 1988.

Las cooperativas realizarán el cálculo de este beneficio neto o excedente de acuerdo con la ley y la normativa cooperativa vigente. Las reservas

legales a las cuales se encuentran obligadas estas entidades no podrán ser registradas como un gasto para la determinación del beneficio neto o

excedente.

Además, el artículo 137 de la Ley 1819 de 2016 también agregó un nuevo articulo 772-1 al ET, el cual dispuso lo siguiente:

"ARTICULO 772-1. CONCILIACIÓN FISCAL. Sin perjuicio de lo previsto en el articulo 4 de lo Ley 1314 de 2009, los contribuyentes obligados o llevar

contabilidad deberán llevar un sistema de controlo de conciliaciones dejos diferencias que surjan entre la aplicación de los nuevos marcos técnicos

normativos contables y las disposiciones de este Estatuto. El gobierno nacional reglamentará lo materia. El incumplimiento de esto obligación se

considero poro efectos sancionatorios como una irregularidad en la contabilidad.

Revelaciones

Los Estados Financieros no cumplen con NIIF si ellos contienen ya sea errores materiales o errores inmateriales hechos intencionalmente para

lograr una presentación panicular de la posición financiera, del desempeño financiero o de los flujos de efectivo deis COOPCANAPRO . Los errores

potenciales del corriente periodo descubiertos en ese periodo san corregidos antes de que se autorices emitir las Estados Financieros.

Los errores de periodos anteriores son omisiones, y declaraciones erróneas en los estados financieros de la entidad de uno o más periodos

anteriores que surgen de un fracaso en usar, o del uso indebido de, información confiable que: Estaba disponible cuando la emisión de los Estados

Financieros de esos periodos fue autorizada y se podría haber esperado razonablemente haberlas obtenido y ser tomadas en cuenta en la

preparación y la presentación de esos Estados Financieros.

Ese tipo de errores incluyen los efectos de errores matemáticos, errores en la aplicación de políticas contables, descuidos y malas interpretaciones

de hechos, y fraude.

1.2 Resumen Principales politica:Contables

Consideraciones generales

Las principales políticas contables que se han utilizado en la preparación de estos estados financieros se resumen a continuación. Estas politices

contables se han utilizado a lo largo de los periodos presentados en los estados financieros, excepto cuando COOPCAPRO ha aplicado ciertas

exenciones durante la transición a las NIIF para las Pymes.

Moneda funcional

La moneda funcional de COOPCANAPRO es el peso colombiano dado que es la moneda del entorno económico principal en el que generas usa el

efectivo. Por lo tanto. COOPCANAPRO maneja sus registros contables en dicha moneda, la cual a su vez, es la usada para la presentación de los

estados financieros.

Efectivo y Equivalentes de Efectivo

La politica contable Efectivo y sus equivalentes de efectivo, para COOPCANAPRO se encuentra sustentada bajo las siguientes normas:

Sección 7 Efectivo y equivalentes de efectivo de la NIIF para Pyrnes.

Decreto único Reglamentario 2420 de 2015.

El efectivo y equivalentes de efectivo deben ser revelados en una línea en el estado de situación financiera. Los sobregiros deben ser considerados

como equivalentes del efectivo en la preparación del estado de flujos de efectivo, sin embargo, esto no significa que se deban incluir en "efectivo y

equivalentes de efectivo" en el estado de situación financiera, a menos que pueda ser compensado. cuando y sólo cuando COOPCANAPRO tenga,

en la fecha del balance, el derecho, exigible legalmente, de compensar los impones reconocidos; y tenga la intención de liquidar por el importe

neto, o de realizar el activo y cancelar el pasivo simultáneamente, los sobregiros se presentarán junto con los pasivas financieros en el estado de

situación financiera.

Los saldos iniciales y finales del efectivo y equivalentes de efectivo presentados en el estado de flujos de efectivo deben ser conciliados con las

partidas presentadas en el Estado de Situación Financiera.

Restricciones

En caso de existir fondas de efectivo que sean mantenidos en cuentas bloqueadas o en una cuenta de depósito en garantia para ser utilizados sólo

para un propósito especifico, o en cuentas con restricciones de control de cambios, de manera que el dinero no es libremente transferible. Se

debería evaluar si los fondos restringidos cumplen la definición de efectivo y equivalentes de efectivo, o si los fondos están restringidos de manera

tal que la definición note cumple, observando que:

Los fondos estén disponibles o sean accesibles de manera inmediata o en menos de 1 dia, son fácilmente liquidables o convertibles, está sujeto a

cambios insignificantes cosa valor. están disponibles para atender los compromisos de pago a corto plazo.

1.1 sustancia económica de las restricciones debe evaluarse en cada caso, si los depósitos pueden ser usados en el corto plazo, aunque tengan

restricciones sobre su uso, se presentan como electivo y equivalentes de efectivo. Si los fondos no cumplen con los criterios para ser clasificados

como efectivo y equivalentes de efectivo. se deben presentar en una línea separada en el estado de situación financiera, distinguiéndolos

claramente de los fondos que cumplan con la definición de efectivo y equivalentes de efectivo. Si los fondos si cumplen los criterios para ser

clasificados como efectivo y equivalentes de efectivo, pero el uso de los fondos está sujeto a restricciones, se requiere la inclusión de comentarios

en las notas a los estados financieros explicando la restricción. Cada vez es más común que las entidades estén obligadas, por sus bancos o por los

reguladores, a mantener un saldo promedio minino: de forma continua, los cuales pueden ser tratados como efectivo y equivalentes de efectivo

teniendo en cuenta que los mismos pueden ser retirados en cualquier momento, pero será importante considerar la divulgación de información

sobre el acuerdo, incluyendo las cantidades que la entidad es incapaz de utilizar en la fecha de presentación, debido a deficiencias en el pasado.

El efectivo y equivalentes de efectivo deben ser revelados en una linea en el estado de situación financiera.

Propiedades, plantan equipo

Las propiedades y equipos se reconocen como activos cuando se deriven de ellos beneficios económicos futuros y el costo puede ser medido

fiablemente y se presentan a sus costos de adquisición, los cuales no exceden a sus importes recuperables a través de operaciones futuras, menos

la depreciación acumulada.

Ás' COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO - COOPCANAPRO

NIT. 900.460.059 -1

NOTAS A LOS ESTADOS FINANCIEROS

A 31 DE DICIEMBRE DE 2018

(Cifras en m'Iliones de pesos Colombianos)

Las adiciones, renovaciones y mejoras se registran en el costo del activo sólo si es probable que se obtengan los beneficios económicos futuros

esperados y que dichos beneficios puedan ser medidos fiablemente.

id5 propiedades y equipos se reconocen como activo cuando se adquieren y se miden a su costo de adquisición, a medida que son utilizados, se

transfieren al componente respectivo y se comienzan a depreciar al mes siguiente de su adquisición.

Las partidas de propiedades, planta y equipo se miden al costo menos la depreciación acumulada y cualquier pérdida por deterioro del valor

acumulado.

Al retirarse un activo, el costo y la depreciación acumulada son reducidas de las cuentas de activo y cualquier ganancia o pérdida se reconoce en el

estado de resultados. Cuando un activo es vendido, la ganancia o pérdida en venta se determina comparando el monto de los flujos recibidos con el

valor en libros de los activos vendidos a la fecha de la transacción.

La depreciación se carga para distribuir el costo de los activos menos sus valores residuales a lo largo de su vida útil estimada, aplicando el método

de linea recta.

Para la medición posterior del bien inmueble se establecio que se determinara al costo revaluado, razón por la cual y de forma periodica

COORCANARRO realiza avaluo tecnico sobre los bienes inmuebles de su propiedad. Vida útil: es el periodo durante el cual se espera utilizar el activo a depreciar por parte de la compañia, o el número de unidades de producción o

similares que se espera obtener del mismo por parte de la compañía.

Terrenos No se deprecian

Construcciones y edificaciones Entre 30y 60 años

Maquinaria y Equipo De 10 años

Equipo de oficina De 10 años

Equipo de cómputo y comunicación De 5 años

Adecuación en propiedades Entre 10 y 20 años

Adecuación en propiedades ajenas Tiempo del contrato

Pérdida por deterioro: es el monto en que excede el valor de libros de un activo usa monto recuperable.

Monto recuperable: es el mayor valor entre el precio de venta neto de un activo y su valor de uso, COORCANARRO, adopta como política los

siguientes porcentajes como valor del activo fijo, después que el activo culmine su vida útil.

Terrenos 100%

Construcciones y edificaciones 100%

Maquinaria y Equipo 0%

Equipo de oficina 0%

Equipo de cómputo y comunicación 0%

Flota y equipo de transporte 30%

Deterioro del Valor de Propiedades, Plantan Equipo y Activos Intangibles

Existe deterioro del valor cuando el importe en libros de un activo individual o de una unidad generadora de efectivo excede su importe

recuperable, que es el mayor importe entre el valor razonable menos los costos de venta y el valor en uso.

El cálculo del valor razonable menos los costos de venta se basa en la información disponible sobre transacciones de venta para bienes similares,

hechas en condiciones y entre partes independientes, o en precios de mercado observables, netos de los costos incrernentales relacionados con la

venta del bien. El cálculo del valor en usa se basa en un modelo de flujos de efectivo futuros descontados. Los flujos de efectivo surgen de

proyecciones estimadas para los próximos cinco años, excluidas las actividades de reestructuración a las que la cooperativa aún no se ha

comprometido, y las inversiones futuras significativas que aumentarán el rendimiento operativo del activo individual o de la unidad generadora de

efectivo que se someten a la prueba de deterioro del valor.

El importe recuperable es extremadamente sensible a la tasa de descuento utilizada para el descuento de los flujos de efectivo futuros, como así

también a los ingresos de efectivo futuros esperados y a la tasa de crecimiento a largo plazo utilizada en la extrapolación

Intangibles

Los activos intangibles que incluyen programas informáticos, licencias de software adquiridos, software de gestión documental y software

operativo o transaccional, se reconocen cuando COOPCANARRO recibe los riesgos y beneficios asociados al activo. Serán activos intangibles si

cumplen los siguientes requisitos: i)

que sea identificable,

é) que se tenga el control del activo,

él) que su valor pueda ser medido confiablemente, iv) que sea probable que COORCANARRO obtengan beneficios económicos futuros.

La medición inicial se realiza al costo, el cual incluye el precio de compra, neto de descuentos y rebajas, más todos los costos directamente

atribuibles a la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la Gerencia.

En su medición posterior se presentan al costo menos la amortización acumulada y el valor acumulado de las pérdidas por deterioro del valor.

Instrumentos Financieros

La política contable de instrumentos financieros, para COORCANARRO se encuentra sustentada bajo la siguiente norma:

Sección 11 Instrumentos financieros básicos

Decreto Único Reglamentario 2420 de 2015.

COOPCANARRO reconocerá inicialmente un activo financiero y un pasivo financiero al precio de la transacción, contemplando los costos de

transacción excepto en la medición inicial de los activos y pasivos financieros que sean medidos a valor razonable con cambios en resultados,

excepto si el acuerdo constituye una transacción de financiación ya que el pago se aplaza más allá de los términos comerciales normales o se

financia a una tasa de interés que no es una tasa de mercado, de acuerdo con lo anterior si este acuerdo corresponde a una transacción de

financiación, COORCANAPRO medirá el activo financiero o pasivo financiero al valor presente de los pagos mínimos descontados a una tasa de

interés de mercado para un instrumento de deuda similar.

COOPCANARRO revelará información referente a los activos y pasivos financieros medidos a valor razonable con cambio en los resultados, además

de las políticas contables utilizadas para los instrumentos financieros que sean relevantes para la comprensión de los estados financieros.

Cartera de reedito

Se reconoce un derecho por concepto de cartera de créditos cuando existe un acuerdo mutuo (pagare) que da origen a un desembolso a favor del

Asociado. Por lo anterior, el reconocimiento de la cuenta por cobrar por concepto de cartera de créditos, se realiza al momento del desembolso

contra la salida del efectivo. La porción que vence a más de un año está clasificada como activo a largo plazo.

dt V.1 1

COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO - COOPCANAPRO

NIT. 900.460059 - 1

NOTAS A LOS ESTADOS FINANCIEROS

A 31 DE DICIEMBRE DE 2018

(Cifras en millIones de pesos Colombianos)

El Decreto 2496, en su articulo 3E, adiciona dos capítulos al Decreto 2420 de 2015, en los cuales regula lo concerniente a las normas de información

financiera aplicables a los preparadores de información financiera vigilados por la Superintendencia de la Economia Solidaria.

Se establece que para la preparación de los estados financieros individuales y separados, las entidades vigiladas por la Supersolidaria aplicarán el

marco técnico normativo dispuesto en el anexo del Decreto 2784 de 2012, así como el anexo 1 del Decreto 2420 de 2015, salvo el tratamiento de la

cartera de crédito y su deterioro, previsto en la NIIF 9y NIC 39.

Obligaciones financieras

Las obligaciones financieras se reconocen cuando COOPCANAPRO recibe el producto del préstamo. Se miden en su reconocimiento inicial a su valor

nominal neto, de los costos incurridos en la transacción. En su medición posterior, se valoran al costo amortizado con base en la tasa de interés

efectiva de la deuda. Cualquier diferencia entre cada valoración, se reconoce como gastos financieros.

Los préstamos cuyo vencimiento estén dentro de los doce meses siguientes a la fecha del cierre anual se clasifican en el pasivo corriente, los demás

préstamos se clasifican como pasivo no corriente.

Las obligaciones financieras se retiran del pasivo cuando se pagan, liquidan, o expiran.

Provisiones, Pasivos y Activos Contingentes

La política contable de Provisiones, Pasivos y Activos Contingentes, para COOPCANAPRO se encuentra sustentada bajo las siguientes normas:

Sección 21 Provisiones y Contingencias de la NIIF para Pymes.

Decreto Único Reglamentario 2420 de 2015.

Las provisiones comprenden estimaciones de pérdidas probables y cuantificables por demandas a favor o en contra de COOPCANAPRO y provisión

para desmantelamiento. Su reconocimiento se realiza cuando se tiene una obligación presente legal o asumida como resultado de eventos pasados,

es probable que se requiera de la salida de recursos para su pago y su valor se puede estimar confiablemente. Aquellas contingencias de pérdida en

contra de COOPCANPRO que no sean cuantificables y/o sean inciertas note reconocen en los estados financieros

Las provisiones se miden al valor presente de los desembolsos que se espera se requerirán para cancelar la obligación, utilizando como tasa de

descuento la tasa de interés promedio de los créditos bancarios de COOPCANAPRO. Anualmente se actualizan las provisiones existentes y su valor

se reconoce como gastos financieros en la parte que refleje el paso del tiempo y como gastos la parte que refleja un ajuste en la estimación de la

provisión.

Las contingencias de ganancias a favor de COOPCANAPRO no se reconocen hasta tanto se tenga la certeza de obtener el beneficio económico de las

mismas, utilizando el priciplo de prudencia.

zis

La política contable de ingresos de actividades ordinarias, para COOPCANAPRO. Se encuentra sustentada bajo las siguientes normas:

Sección 23 Ingresos de Actividades Ordinarias de la NIIF para las Pymes.

Decreto Único Reglamentario 2420 de 2015. COOPCANAPRO revelará la siguiente información sobre los ingresos de actividades ordinarias,

a) Las políticas contables adoptadas para el reconocimiento de los ingresos de actividades ordinarias, incluyendo los métodos utilizados para

determinar el porcentaje de terminación de las transacciones involucradas en la prestación de servicios.

b) El importe de cada categoría de ingresos de actividades ordinarias reconocida durante el periodo, que mostrará de forma separada.

Corresponden a los valores recibidos por COOPCANAPRO por el uso de efectivo, de equivalentes al efectivo o inversiones, por los rendimientos

generados del uso por parte de los asociados de los productos financieros ofertados, incluyendo los intereses por mora y las recuperaciones del

deterioro, etc.

Gastos

COOPCANAPRO reconoce sus costos y gastos en la medida en que ocurran los hechos económicos en forma tal que queden registrados

sistemáticamente en el periodo contable correspondiente, independiente del momento de su pago.

Políticas Contables, Cambio en las Estimaciones Contables y Errores

La politica de cambio en las estimaciones contables y errores, para COOPCANAPRO se encuentra sustentada bajo las siguientes normas:

Sección 10 Politices contables, cambios en las estimaciones contables y errores, Decreto Único Reglamentario 2420 de 2015.

El importe del ajuste para cada partida afectada de los estados financieros para el periodo corriente y para cada periodo anterior del que se

presente información, en la medida en que sea practicable.

El importe del ajuste relativo a periodos anteriores a los presentados, en la medida en que sea practicable.

Una explicación en el caso de que la determinación de los importes a revelar de los apartados (b) 0(c) anteriores no sea practicable.

No es necesario repetir esta información a revelar en estados financieros de periodos posteriores.

Cambio en una estimación

COOPCANAPRO revelará la naturaleza de cualquier cambio en una estimación contable y el efecto del cambio sobre los activos, pasivos, ingresos y

gastos para el periodo corriente. Si es practicable para la entidad estimar el efecto del cambio sobre uno o más periodos futuros, la entidad revelará

estas estimaciones.

Corrección de errores de periodos anteriores

COOPCANAPRO revelará la siguiente información sobre errores en periodos anteriores:

a) La naturaleza del error del periodo anterior.

h) Para cada periodo anterior presentado, en la medida en que sea practicable, el importe de la corrección para cada partida afectada de los

estados financieros.

c) En la medida en que sea practicable, el importe de la corrección al principio del primer periodo anterior sobre el que se presente información.

di Una explicación si no es practicable determinar los importes a revelar en los apartados (b) 0(c) anteriores.

No es necesario repetir esta información a revelar en estados financieros de periodos posteriores.

Información a Relevar Sobre Partes Relacionadas

Sección 33 Información a revelar sobre partes relacionadas de la NUE para las Pymes.

Decreto Único Reglamentario 2420 de 2015.

Sobre las relaciones controtadora — subsidiaria, COOPCANAPRO deberá revelar:

Las relaciones entre sus subsidiarias con independencia de que haya habido transacciones entre dichas partes relacionadas.

Sobre las remuneraciones del personal clave de la Gerencia.

COOPERATIVA ESPECIALIZADA DE AHORROS CREDITO CANAPRO - COOPCANAPRO

NIT. 900.060.059 - 1

NOTAS A LOS ESTADOS FINANCIEROS

A 31 DE DICIEMBRE DE 2018

(Cifrasen millIones de pesos Colombianos)

Se debe considerar lo establecido en los puntos siguientes: COOPCANAPRO revelará información sobre las remuneraciones recibidas por el personal clave determinado, informando a nivel total su cuantía

para la siguiente categoría:

(a) beneficios a corto plazo a los empleados. Cuando se hayan producido transacciones entre partes relacionadas, la entidad revelará la naturaleza de la relación con cada parte implicada, asi

como la información sobre las transacciones y saldos pendientes, para la comprensión de los efectos potenciales que la relación tiene en los estados

financieros. Estos requisitos informativos son adicionales a los contenidos en el párrafo anterior, relativos a la revelación de las remuneraciones al

personal clave.

Como mínimo tal información debe incluir:

a) El monto de las transacciones.

te) El monto de saldos pendientes. Correcciones valorativas por deudas de dudoso cobro relativas a montos incluidas en los saldos pendientes.

El gasto reconocido durante el periodo relativo a las deudas incobrables o de dudoso cobro de partes relacionadas.

Beneficiosa los Empleados La política contable de beneficios a empleados, para COOPCANAPRO se encuentra sustentada bajo la siguiente norma;

Sección 28 Beneficiosa empleados de la NIIF para las Pymes.

Decreto Único Reglamentario 2420 de 2015.

Beneficios acorto plazo. La sección 28 no requiere información a revelar especifica sobre los beneficios a empleados acorto plazo.

Beneficios a largo plazo.

COOPCANAPRO revelara la naturaleza de los beneficios, el importe de su obligación y el nivel de financiación en la fecha sobre la queso informa.

Beneficios por terminación de contrato.

Para cada categoria de beneficios por terminación que COOPCANAPRO proporciona a sus empleados, se revelara la naturaleza de los beneficios, su

politica contable, el importe de la obligación y el nivel de financiación de la fecha en la que se informa.

Cuando exista incertidumbre acerca del número de empleados que aceptaran una oferta por terminación, existirá un pasivo contingente la cual

será tratada en la sección 21.

Los beneficios por terminación pueden producir gasto cuyo valor sea necesario revelar para cumplir con la obligación descrita. En función de lo

requerido por la sección 28 COOPCANAPRO revelara la naturaleza y el monto de cualquier gasto que sea material o de importancia relativa.

Arrendamiento

Un arrendamiento se clasifica como arrendamiento financiero si transfiere sustancialmente todos los riesgos y beneficios relacionados con la

propiedad del activo arrendado a COOPCANAPRO. Por lo tanto, al inicio del arrendamiento se reconoce un activo )propiedades, planta y equipo,

activos intangibles o propiedades de inversión, según corresponda) al valor razonable del activo arrendado o, si es menor al valor presente de los

pagos mínimos del arrendamiento. Un valor similar se reconoce como un pasivo de arrendamiento financiero dentro de las obligaciones financieras.

Los pagos del arrendamiento se reparten entre la carga financiera y la reducción de la obligación del arrendamiento, para así conseguir una tasa de

interés constante sobre el saldo restante del pasivo. La carga financiera se reconoce como gastos financieros en el estado de resultados.

Para los activos mantenidos en arrendamiento financiero se les aplica las políticas de la misma forma que para los activos que son propiedad de

COOPCANAPRO

El resto de los arrendamientos se tratan como arrendamientos operativos. La causación de los arrendamientos operativos se realiza con base en el

método de linea recta a lo largo del plazo del arrendamiento. Los costos asociados, tales como mantenimiento y seguro se reconocen como gastos

cuando se incurren. Impuesto a la Renta Corriente y Diferido

COOPCANAPRO considera que las posiciones fiscales adoptadas son razonables. Sin embargo, las autoridades fiscales luego de procedimientos de

auditorías fiscales podrían cuestionar esas posiciones lo cual puede resultar en nuevos pasivos por impuestos y por intereses, pagaderos en los

próximos años. Las posiciones fiscales que implican un juicio cuidadoso por parte de la administración son revisadas y ajustadas para tener en

cuenta los cambios en las circunstancias, como lapso de los estatutos tributarios, las conclusiones de las auditorias fiscales, pasivos adicionales

derivados de nuevas cuestiones legales o decisiones judiciales sobre una situación particular vinculada a los impuestos. Cuando es necesario,

COOPCANAPRO registra pasivos, basándose en su estimación de la viabilidad de una decisión negativa derivada de un procedimiento de auditoria

por las autoridades fiscales. La cuantía de dichos pasivos se basa en varios factores, como la experiencia de las auditorias fiscales anteriores y las

diferentes interpretaciones de la normativa fiscal por parte de la entidad fiscal pie autoridad fiscal responsable. Los resultados reales podrían diferir

de las estimaciones.

La Ley 1819 de 2016 modificó la tributación a cargo de las cooperativas, estableciendo que son contribuyentes de impuesto sobre la renta bajo el

régimen tributario especial, estando gravadas a una tarifa del 10% para el año gravable 2017, del 15% para el año gravable de 2018 y 20% a partir

del año 2019. De acuerdo con lo anterior y la reglamentación que se hizo con el Decreto 2150 de 2017, las cooperativas utilizarán como valor fiscal

en sus declaraciones de renta el mismo valor contable de sus activos, pasivos, ingresos, costos y gastos; por tanto, no calcularán impuesto diferido.

Aportes sociales

El Decreto 2496,00 su articulo 30, adiciona dos capítulos al Decreto 2420 de 2015, en los cuales regula lo concerniente a las normas de información

financiera aplicables a los preparadores de información financiera vigilados por la Superintendencia de la Economia Solidaria, y el tratamiento como

patrimonio de los aportes sociales en las entidades de naturaleza solidaria.

el articulo 1.1.4.6.1 que para la preparación de los estados financieros individuales y separados, las organizaciones de naturaleza solidaria darán a

los aportes sociales el tratamiento previsto en la Ley 79 de 1988, es decir, que los aportes sociales tienen carácter patrimonial en su totalidad.

Reservas

Las reservas pudran constituirse por la distribución anual de excedentes aprobada por el Asamblea General de COOPCANAPRO, En éstas se

encuentran entre otras las siguientes reservas:

Reserva para Protección de aportes: La finalidad es la de proteger el patrimonio y su destino es para compensar las pérdidas que se lleguen a

generar o que haya tenido COOPCANAPRO en desarrollo de su objeto social.

% FONDO DE LIQUIDEZ

2,018

10.34%

0EPOSIL05 2018

39,411

2017

10.28%

DEPOSITOS 2017

35,505

COOPERATIVA ESPECIAUZADA DE AHORRO Y CREDITO CANAPRO - COOPCANAPRO

NIT. 900.460.059 1

NOTAS A LOS ESTADOS FINANOEROS

A 31 DE DICIEMBRE DE 2018

(Cifras en millIones de pesos Colombianos)

Fondo de destinación específica: Constituidos por medio de los recursos provenientes de la apropiación de excedentes creados con finalidades

especificas para proteger o cubrir los fines para los cuales fueron tales como:

Fondo para revalorización de aportes: Fondo creado para reconocer la pérdida del valor adquisitivo a los aportes dolos Asociados.

incrementándolos hasta un tope máximo del IPC certificado por el DANE en el año inmediatamente anterior.

_Fondo para amortización de aportes: Representa el valor dolos recursos provenientes dolos excedentes, apropiados con destino ala

readquisición o amortización de aportes de los Asociados.

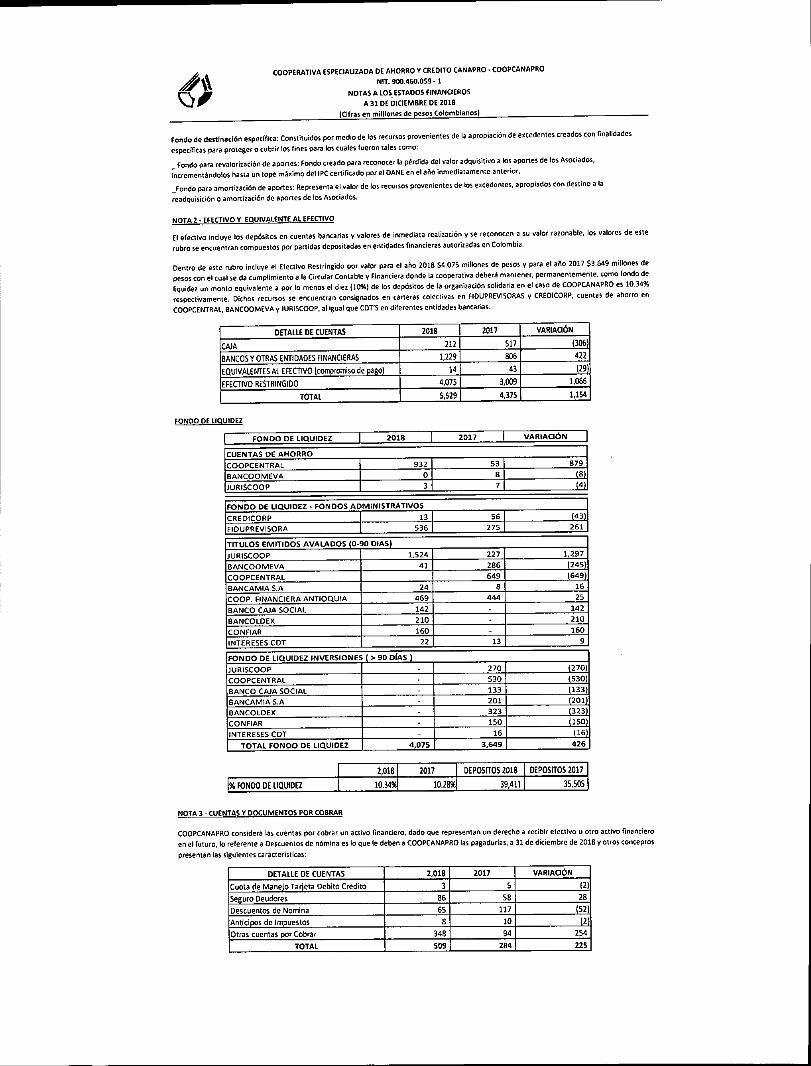

NOTA 2- EFECTIVO Y EQUIVALENTE AL EFECTIVO

El efectivo incluye los depósitos en cuentas bancarias y valores de inmediata realización y se reconocen a su valor razonable, los valores de este

rubro se encuentran compuestos por partidas depositadas en entidades financieras autorizadas en Colombia.

Dentro de este rubro incluye el Efectivo Restringido por valor para el año 2018 $4.075 millones de pesos y para el año 2017 $3.649 millones de

pesos con el cual se da cumplimiento a la Circular Contable y Financiera donde la cooperativa deberá mantener, permanentemente, como fondo de

liquidez un monto equivalente a por lo menos el diez (10%) de los depósitos de la organización solidaria en el caso de COOPCANAPRO es 10.34%

respectivamente. Dichos recursos se encuentran consignados en carteras colectivas en FIDUPREVISORAS y CREOICORP. cuentas de ahorro en

COOPCENTRAL, BANCOOMEVA y JURISCOOP, al igual que CDTS en diferentes entidades bancarias.

DETALLE DE CUENTAS 2018 2017 VARIACIÓN

CAJA 212 517 (306)

BANCOS Y OTRAS ENTIDADES FINANCIERAS 1,229 805 422

EQUIVALENTES AL EFECTIVO (compromiso de pago) 14 43 (29)

EFECTIVO RESTRINGIDO 4,075 3,039 1,066

TOTAL 5,529 4,375 1,154

FONDO DE LIQUIDEZ

FONDO DE LIQUIDEZ

2018

2017

VARIACIÓN

CUENTAS DE AHORRO

COOPCENTRAL 932 53 879

BANCOOMEVA O 8 (8)

JURISCOOP 3 7 (4)

FONDO DE LIQUIDEZ - FONDOS ADMINISTRATIVOS

CREDICORP 13 56 (43)

FIDUPREVISORA 536 275 261

TITULOS EMITIDOS AVALADOS (0-90 DIAS)

JURISCOOP 1,524 227 1,297

BANCOOMEVA 41 286 (245)

COOPCENTRAL 649 (649)

BANCAMIA S.A 24 a 16

COOP. FINANCIERA ANTIOQUIA 469 444 25

BANCO CAJA SOCIAL 142 142

BANCOLDEX 210 210

CONFIAR 160 160

INTERESES CDT 22 13 9

FONDO DE LIQUIDEZ INVERSIONES ( > 90 D(AS)

JURISCOOP 270 (270)

COOPCENTRAL 530 (530)

BANCO CAJA SOCIAL 133 (133)

BANCAMIA 5.A 201 (201)

BANCOLDEX 323 (323)

CONFIAR 150 (150)

INTERESES CDT 16 (16)

TOTAL FONDO DE LIQUIDEZ 4,075 3,649 426

NOTA 3 - CUENTAS Y DOCUMENTOS POR COBRAR

COOPCANAPRO considera las cuentas por cobrar un activo financiero, dado que representan un derecho a recibir efectivo u otro activo financiero

en el futuro, lo referente a Descuentos de nómina es lo que le deben a COOPCANAPRO las pagadurías, a 31 de diciembre de 2018 y otros conceptos

presentan las s'guientes caracteristicas:

DETALLE DE CUENTAS 2,018 2017 VARIAOÓN

Cuota de Manejo Tarjeta Debito Credito 3 5 ( 2)

Seguro Deudores 86 58 28

Descuentos de Nomina 65 117 (52)

Anticipas de Impuestos 8 10 (2)

Otras cuentas por Cobrar 348 94 254

TOTAL 509 284 225

C.5

COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO COOPCANAPRO

N17.900.460.059 - 1

NOTAS A LOS ESTADOS FINANCIEROS

A 31 DE DICIEMBRE DE 2018

(Cifras en m'Iliones de pesos Colombianos)

Los seguros deudores es el respaldo que tiene el asociado al momento de adquirir un crédito, en caso de fallecimiento o incapacidad total y

permanente Las otras cuentas por cobrar corresponden a costos judiciales, comisiones por cobrar por la utilización de la tarjeta de credito y otras cuentas por

cobrar por los diferentes convenios que tiene la cooperativa como lo es movistar, seguros, ernermedica.etc.

NOTA 4-CARTERA DE CREDITOS

La Cartera de créditos son Instrumentos financieros porque se convierten en contratos (pagarés) que dan lugar a activos financieros de

COOPCANAPRO ya pasivos financieros de los asociados que adeudan los préstamos.

La Cartera de Créditos de COOPCANAPRO se encuentra reglamentada por el Consejo de Administración según el portafolio de servicios y se

formalizan a través de los desembolsos. Los pagarés, libranzas, hipotecas y/o documentos similares son firmados y aceptados por los asociados de

la Cooperativa, como garantia y respaldo de la Cartera de Créditos.

La Cartera de créditos se clasificará en el Estado de Situación Financiera como activo corriente para todos los saldos a cargo de los asociados que se

recauden dentro de los doce meses siguientes a la fecha del periodo sobre el que se informa. Los demás saldos se clasificarán como activos no

corrientes. La cartera se califica y clasificado acuerdo a la Circular Contable Básica y Financiera de Superintendencia de Economia solidaria Capitulo

A continuación se presente el estado de la cartera con corte 31 de diciembre de 2018:

DETALLE DE CUENTAS 2,018 2017 VARIACIÓN

Cartera de créditos 46,330 41,672 4,658

Intereses de Creditos 568 475 93

Deterioro de Intereses de Creditos (114) (114) •

Pagados Por Cuentas de Asociados 65 - 17 48

Deterioro Pagados Por Cuentas de Asociados (36) (6) (30)

TOTAL 46,813 42,044 4,770

CATEGORIA CLASIFICACIÓN TOTAL CAPITAL TOTAL DETERIORO

A RIESGO NORMAL 45,358

El RIESGO ACEPTABLE 79 1

C RIEGO APLECIABLE 133 9

D RIESGO SIGNIFICATIVO 606 89

E RIESGO INCOBRABILIDAD 1,557 792

OTROS 351

TOTAL 48,084 891

Deterioro General

TOTAL DETERIORO

Valor en Mora

Indice de Morosidad a DICIEMBRE 2018

CARTERA TOTAL /ACTIVO

512

1,403

2,375

4.98%

85.42%

CARTERA CORTO PLAZO LARGO PLAZO TOTAL

Colocada 3,299 35,548 38,847

Comprada 343 8,543 8,886

TOTAL 3,641 44,092 47,733

A continuación la clasificación dolos productos que se manejan en la cooperativa los cuales pertenecen aso objeto social y su breve descripción:

Productos de ahorro:

PRODUCTOS DESCRIPCIÓN

CUENTA DE AHORROS CRECENIAX

Permite ahorrar libremente sin descuentos, se utiliza una tarjeta débito Visa sin cuota de manejo para realizar retiros en la red de cajeros Servibanca, donde con el mismo plástico puede también utilizar un cupo

de crédito rotativo desde la cuenta corriente.

CUENTA DE AHORROS CRECEPLUS

Es un producto de ahorro a la vista con costo SO, con rentabilidad diaria, el Impuesto del 4v mil es asumido por la cooperativa.

AHORRO PROGRAMADO CRECEAHORRO El asociado escoge el monto y el plazo de ahorro, que va desde 6 meses en adelante con una cuota de ahorro de $50.000 y rentabilidad superior, se podrá murar cuando acabe el tiempo estipulado.

AHORRO PERMANENTE CRECECONSTANTE Es un ahorro orientado a largo plazo, genera la rentabilidad más alta v al

igual que los aportes sociales sólo se podrá retirar cuando el asociado se

desvincule de la cooperativa.

COAT Desde $500.000 en adelante se puede abrir un titulo con plazos que van desde 1 mes hasta 24 meses, a mayor tiempo de apertura, mayor será la

tasa de rentabilidad.

COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO COOPCANAPRO

NIT. 900.460.059- 1

NOTAS A LOS ESTADOS FINANCIEROS

A 31 DE DICIEMBRE DE 2018

(Cifras en l'Uniones de pesos Colombianos)

La Cooperativa ofrece igualmente, la posibilidad de hacer realidad los proyectos de sus asociados a través de distintas modalidades de crédito.

Entre ellas se encuentran:

PRODUCTOS DESCRIPCIÓN

CREDI CONSUMO crédito de libre inversión.

CREDI FORMAR para financiar los estudios a muy baja tasa

CREDI HOGAR para compra de vivienda nueva o usada.

CREDI FLASH cupo de crédito rotativo.

CREDI IMPUESTOS para pagado impuestos.

TASAS DE CAPTACI1N VIGENTES iriMr(n.

drá CRECEMAX AHORRO ALA VISTA

CRECEAHORRO

PROGRAMADO

CRECECONSTANTE - AHORRO FERIADO/U

O CRECEMAX PLUS

1,5.i

AMORRO

9.0%

2.0%

3

6

12

18

24

5,5%

5,8%

6,3%

6,5%

6,8%

NOTAS-INVERSIONES •

En este rubro se registran las inversiones en valores o titulos participativos realizadas por COOPCANAPRO en entidades de naturaleza solidaria, de

la cuales no se posee control ni influencia significativa.

DETALLE DE CUENTAS 2018 2017 VARIAOÓN

CDT S Juriscoop 52 (52)

COT Coopcentral 530 (530)

Aportes a CANAPRO •

Aportes a COOPCENTRAL 58 40 18

Aportes • Seguros la Equidad 'Vida a s 3

Aporte :La Equidad Seguros Generales 7 5 2

Aportes FECOLFIN 1 1

Aportes ASCOOP 2 2

TOTAL 76 633 (557)

A 31 de diciembre de 2018 COOPCANAPRO no tuvo conocimiento de circunstacia que dieran lugar a considerar un deterioro de las inversiones

oóseidas a esa fecha.

NOTA 6 CARGOS DIFERIDOS Dentro de la cartera de créditos se encuentra registrado el valor $8.886 millones de pesos que corresponde a compra de cartera CANAPRO, la cual

equivale a119% y $38.847 millones de pesos de cartera colocada por COOPCANAPRO valor porcentual corresponde al 81% sobre el total de la

cartera.

La cartera comprada se registra en el activo de acuerdo con los requerimientos de la Circular Externa No. 008 de Julio 9 de 2014, así:

la adquisición de cartera tiene contemplado una toso de agIss.isn o de less..u.vto la diferencio entre el valor fs.ss de la cartera acjgd y

el valor presente neto de los flujos de cartera descontados o la taso de negociación se controlará a través sub-cuentas ayecisieseg_a_len a los

descuentos rit' amortizar o "Litg w amortizar la c~ de cjWm..k en cada uno de los créditos sulyiricis. Poro el ?Alio, se utilizará tLi

activo IffLis_lo o un :LsLyct estimado,lb_gM. tonto se emitan los reglamen aciones técnicas gs,Le se <2~ 2c11 la implementación de los isfy

lo amortización se realizará en forma proporcional al pago del crédito y durante su vigencia'.

DETALLE DE CUENTAS 2018 2017 VARIACIÓN

Cartera Modelo Van 1,611 813 798

Durante el año 2018 se realizaron 2 compras de cartera n Canapro las cuales la compra 11 32 cartera modelo VAN fue por un valor $1.991 millones

de pesos y la compra 433 fue por un valor de $2.157millones de pesos.

Se realiza compra de Cartera a La cooperativa Casa Nacional del Profesor Canapro, el Saldo Facial de Esta cartera a Diciembre es de $ 8.886

millones de pesos que corresponde a 849 Pagares.

NOTA 7 - PROPIEDAD PLANTA Y EQUIPO

los activos tangibles empleados por la entidad para la producción o suministro de bienes, para la prestación de servicios y para propósitos

administrativos. Para el cálculo de la depreciación, la compañia utiliza las politicas contables NIIF adoptadas para tal En.

DETALLE DE CUENTAS 2,018 2017 VARIACIÓN

Terrenos 987 957 30

Edificaciones 325 276 49

Muebles y Equipo de Oficina 207 200 7

Equipo de Computo y Comunicación 392 299 93

Maquinaria y Equipo 73 73

Depreciación Acumulada (241) (184) (56)

TOTAL 1,743 1,621 122

La COOPERATIVA ESPECIAUZADA DE AHORRO Y CREDITO CANAPRO - COOPCANAPRO utiliza el modelo de elimina ión para el ajuste a valor

razonable de sus elementos de propiedades, planta y equipo (terrenos y construcciones).

Para la compra del inmueble ubicado en la calle 40 No. 19-29 se adquirió una obligación por $1.400 millones de pesos a un plazo de 60 meses con COOPCENTRAL. tasa DTF • Selectivo anual, en el mes de Junio se traslado la obligación a CONFIAR, tasa OTF 44 efectivo anual a diciembre 31 de

2018 se encuentra conos saldo $884 millones de pesos.

COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO - COOPCANAPRO

NIT. 900.460.059 - 1

NOTAS A LOS ESTADOS FINANCIEROS

A 31 DE DICIEMBRE DE 2018

(Cifras en millIones de pesos Colombianos)

A dicho inmueble se le realizo un avalúo el cual genero la siguiente información:

AREA DEL TERRENO 288.2 M2 VALOR UNIDAD VALOR TOTAL

288.2 3,424 987

AREA CONSTRUCCIÓN VALOR UNIDAD VALOR TOTAL

403 250

VALOR DEL TERRENO VALOR DE LA

CONSTRUCCIÓN VALOR TOTAL

987 250 1,237

El nombre del Perito Avaluador es el señor EDWIN ANDRES FARFAN BELTRAL Registro Nacional de Perito Avaluador ante la Confederación

Colombiana de Lonjas Confedelonjas.

En Propiedad Planta y Equipo COOPCANAPRO basa su información de acuerdo a la sección 17 de PAF para PYMES versión 2015, en lo referente a

los activos las edificaciones y el terreno se toma el método razonable — revaluado como medición posterior, los demás activos se toman al costo y

se deprecian de acuerdo alas políticas establecidas' por la cooperativa.

A la fecha de reporte 31 de diciembre de 2018 COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO - COOPCANAPRO mantiene una

obligación financiera con CONFIAR por valor de $884 millones de pesos y que corresponde a la adquisición de la casa ubicada en calle 40 No. 19:29.

Durante el año 2018 se realizaron unas compras para las adecuaciones respetivas de las sedes que Coopcanapro aperturo y equipos para el buen

manejo, a continuación se relaciona los activos comprados durante este año:

COMPRA CANTIDAD TOTAL

Adecuación bien Inmueble Bosa 1 75

Calificadores 7 5

Computador 10 33

Contador de Billetes 1 2

Contador de Monedas 1 3

Impresora 1 7

Nevecom Samsumg 1 4

Nuc Celeron N3050 2.1 2 2

Scanner 4 11

Servidor de Seguridad CR-1ONG-F8 1 3

Sillas 1 3

Tabl et 8 9

Video Proyector 1 2

TOTAL GENERAL 43 175

VALOR INIOAL

COMPRAS

ORI

TOTAL

DEP RECIAOÓN

INCREMENTO

VALOR FINAL

1,621

175

28

203

81

122

1,743

A 31 de diciembre de 2018 COOPCANAPRO no tuvo conocimiento de circunstacias que dieran lugar a considerar un deterioro de la propiedad

planta y equipo poseida a esa fecha.

NOTA 8 - INTANGIBLES

Corresponde al valor de los recursos identificables, de carácter no monetario y sin apariencia física, sobre los cuales COOPCANAPRO tiene el

control, espera obtener beneficios económicos futuros o potencial de servicio y puede realizar mediciones fiables, su valor esta contabilizado al

costo. Para el cálculo de la amortización, la compañia utiliza las politices contables NUE adoptadas para tal fin.

DETALLE DE CUENTAS 2018 2017 VARIACIÓN

Licencias 11 19 (8)

Instalación de Licencias 2 (2)

TOTAL 11 21 (10)

Los intangibles mantenidos por la entidad corresponden a programas informáticos, licencias para cumplir con la norma, los cuales se amortizan por

un periodo de dos años por el método de la línea recta.

En el mes de febrero del 2018 se termino de amortizar las instalaciones licencias, quedando en esta cuenta solo la renovación del antivirus

ENDPOINT para estaciones de trabajo que tomamos con HCX SAS, en el 2017 la teniamos con Branch of Microsoft Colombia INC.

A 31 de diciembre de 2018 COOPCANAPRO no tuvo conocimiento de circunstacias que dieran lugar a considerar un deterioro los intangibles

poseidos a esa fecha.

NOTAR. DEPOSITOS

Corresponde a los deposites realizados por los asociados que se encuentran clasificadas de acuerdo a los diferentes productos ofertados por

COOPCANAPRO, a 31 de diciembre de 2018 presentan las siguientes caracteristicas:

COOPERATIVA ESPECIAUZADA DE AHORRO Y CREDITO CANAPRO COOPCANAPRO

NIT. 900,460.059 - 1

NOTAS A 1.0S ESTADOS FINANCIEROS

A 31 DE DICIEMBRE DE 2018

(Cifras en millIones de pesos Colombianos)

Depósitos de asociados •

DETALLE DEPOSITOS 2018 2017 _

VARIACIÓN

DEPOSITOS A CORTO PLAZO

Depositos de Ahorro 5,394 4,864 530

Emitidos menos 6 meses 14,504 14,273 231

Emitidos Igual a 6 Meses y <= de

un Año 12,435 11,457 978

Ahorro Contractual Corto Plazo 941 713 227

Intereses por Pagar Depósitos de

Ahorro 884 32 852

Ahorro Permanente 1,508 1,012 497

TOTAL CORTO PLAZO 35,666 32,351 3,315

DEPOSITOS A LARGO PLAZO

Emitidos Mayor a 12 Meses y

Menor de 18 Meses 821 1,528 (707)

Emitidos Igual o Superior de 18

Meses 2,925 2,509 415

TOTAL LARGO PLAZO 3,745 4,037 (292)

TOTAL DEPOSITOS

39,411

36,389

3,024

NOTA 10. OBLIGACIONES FINANCIERAS

Obligaciones financieras.

Corresponde a las obligaciones financieras a cargo de la COOPERATIVA con corte a 31 de diciembre de 2018:

DETALLE DE CUENTAS 2018 2017 VARIACIÓN

OBLIGACIÓN A CORTO PLAZO

CFA 2 270 270

TOTAL CORTO PLAZO 270 - 270

OBLIGACIÓN A LARGO PLAZO

BANCO CAJA SOCIAL 550 320 230

JURISCOOP - 476 (476)

COOPCENTRAL 1 1,600 1,165 435

COOPCENTRAL 2 230 230

COOPCENTRAL 3 80 - 80

CÍA 458 458

CONFIAR 1 427 366 61

CONFIAR 2 884 884

CONFIAR 3 563 563

TOTAL LARGO PLAZO 4,792 2,328 2,464

TOTAL

5,062 2,328

2,734

El valor de la obligación de CON IAR 2 por $884 millones de pesos es el saldo de la compra del inmueble ubicado en el barrio la Soledad, los demás

son obligaciones contraidas para capital de trabajo

meneen! DESEMBOLSOS CONDIOONES FECHA DESEMBOLSO CUOTA SA(DODIC 31/2018

44660 80

24 MESES TASA

DTF42% EA DICIEMBRES DE 2018 VARIABLE 80

44940 1,600

24 MESES TASA

001.4% EA DICIEMBRE 17 DE 2018 VARIABLE 1,600

45130 230

24 MESES TASA

DTF44% EA DICIEMBRE 27 DE 2018 VARIABLE 230

72460 603

24 MESES TASAS

DTF TA42,75%7A NOVIEMBRE 26 DE 2018 50,000,000 SSO

6 1,030

418 MESES TASA OTT

EA 44,0% EA JUNIO DE 2018 VARIABLE 884

14 500

24 MESES TASA DEI

EA 4 4,0 %EA OCTUBRE DE 2018 VARIABLE

427

17 590

24 MESES TASA DTF

EA4 4,0 % EA NOV 23 DE 2018 VARIABLE

563

0079-3 170

6 MESES TASA D1F

45 ,0 EA DIC 28 00 2018 VARIABLE

270

0072-2 500

12 MESES TASA DTF

4 4%EA NOVIEMBRE 20 DE 2018 VARIABLE

458

TOTAL 5,062

COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO COOPCANAPRO

NUL 900.460.059 1

NOTAS A LOS ESTADOS FINANCIEROS

A 31 DE DICIEMBRE DE 2018

(Cifras en m'Iliones de pesos Colombianos)

NOTA 11. CUENTAS POR PAGAR

Corresponde a las cuentas que representan las obligaciones adquiridas por COOPCANAPRO con terceros. originadas en el desarrollo de sus

actividades y de las cuales se espera, a futuro, la salida de un Rujo financiero fijo o determinable a través de efectivo, equivalentes al efectivo u otro

instrumento.

DETALLE DE CUENTAS 2018 2017

Comisiones 4 -

Honorarios 25 39

Servicios Publicos 9 10

Seguros 8 25

Otros 947 768

Proveedores Nacionales 50 50

GMF Sobre Depositos de Ahorro 2 2

Retención Salarios y Pagos Laborales 1 1

Retención Honorarios 1 2

Retención Servicios

Retencion Rendimientos Financieros 9 8

Retención Compras 1 1

Impuesto a las Ventas por Pagar 9 1

Industria y Comercio 21 18

Valores por Reintegrar 18 48

Retenciones y aportes Laborales 40 23

Remanentes por Pagar 22 21

Arrendamientos 2

TOTAL 1,169 1,018

NOTA 12. BENEFICIOS A EMPLEADOS

Corresponde a los valores adeudados a los trabajadores de COOPCANAPRO; que se derivando la relación laboral que tienen con la cooperativa. está

conformado de la siguiente manera:

DETALLE DE OJENTAS 2018 2017 VARIACIÓN

CESANTIAS 69 50 19

INT. CESANTIAS 8 6 2

VACACIONES 40 35 4

TOTAL 116 91 25

a 31 de diciembre de 2018 los beneficios a empleados de COOPCANAPRO corre penden al valor de las obligaciones por pagar a los empleados

originadas por los servicios que estos han prestado a la entidad durante el periodo contable y cuya obligación de pago vence dentro de los 12 meses

siguientes al cierre del mismo.

NOTA 13. FONDOS SOCIALES Y MUTUALES

Los Fondos Sociales y Mutuales con cifras que corresponden a Fondo de Educación y Solidaridad, los ingresos recibidos para terceros corresponden

a valores por los diferentes convenios queso tienen como son seguros, honorarios de abogados entre otros.

FONDO DE EDUCACIÓN

Durante el año 2017 se ingresaron al fondo de educación 57.5 millones de pesos por la distribución de excedentes, en el 2018 se utilizo este fondo

en los siguientes conceptos, adicional del pago que se realizo de la Renta por valor de $14 millones de pesos:

DESCRIPCIÓN TOTAL

SEMINARIO MEDIOS MAGNETICOS DIAN Y DISTRITALES 1

SEMINARIO ACTUALIZACION TRIBUTARIA 1

CURSO TALLER ACTUALIZACION PARA DELEGADOS 9

12 CUPOS DIPLOMADO APLICACIÓN DE HERRAMIENTAS PARA LA

GESTION INTEGRAL DE RIESGOS EN EMPRESAS COOPERATIVAS 8

2 CURSOS ABIERTOS PARTICIPACION EN EL II FORO DE

COOPERATIVISMO Y OPINION PUBLICA EN EL CENTRO DE 1

PAGO DIAN CONCEPTO RENTA 2017 14

TOTAL FONDO EDUCACIÓN 34

Teniendo en cuenta lo establecido en el articulo 19-4 del E.T, para el año 2017 la tarifa especial establecida correspondia al 10% del excedente,

teniendo en cuenta lo anterior el 10% indicado, se tomo en su totalidad del Fondo de Educación y Solidaridad de que trata el articulo 54 de la Ley

79 de 1988, en la misma proporción 50/50.

FONDO SOLIDARIDAD

En el año 2018 se entregaron auxilios los cuales por politica de la cooperativa corresponde a medio SMLMV por fallecimiento de padres, hijos o

conyugue o por nacimiento o adopción como se relaciona a continuación:

CANTIDAD CONCEPTO TOTAL

9 NACIMIENTO O

39 FALLECIMIENTO 15

aa TOTAL 19

Teniendo en cuenta lo establecido en el articulo 19-4 del E.T. para el año 20171a tarifa especial establecida correspondia al 10% del excedente.

teniendo en cuenta lo anterior el 10% indicado, solomo cesa totalidad del Fondo de Educación y Salid ridad de que trata el articulo Sude la Ley

79 de 1988, en la misma proporción 50/50.

c:50

COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO COOPCANAPRO

NIT. 900.460.059 1

NOTAS A LOS ESTADOS FINANCIEROS

A 31 DE DICIEMBRE DE 2018

(Cifras en millIones de pesos Colombianos)

NOTA 14. OTROS PASIVOS FINANCIEROS CORRIENTES

Representan las obligaciones contraidas por la empresa en desarrollo de sus actividades o en su calidad de garante, las cuales no han sido incluidas

en los grupos enunciados anteriormente.

DETALLE DE CUENTAS 2,018 2017 VARIACIÓN

INGRESOS ANTICIPADOS 9 0 9

INGRESOS RECIBIDOS PARA TERCEROS 100 46 54

TOTAL 110 46 63

NOTA 15. PATRIMONIO

El patrimonio incluye todos los aportes realizados por los asociados de entidad, las reservas, ajustes en el patrimonio y utilidades retenidas.

DETALLE DE CUENTAS 2,018 2017 VARIACIÓN

Aportes Sociales 9,681 9,558 123

Reservas 156 98 58

Fondos Destinados Especificamente 12 0 12

Adopción por primera vez 28 17 11

ORI 6 (22) 28

Excedentes del Ejercicio 511 299 213

TOTAL 10,394 9,949 445

aportes sociales variaclon 2018 - 2017: Del 2017 al 2018 tuvimos un aumento de $123 millones de pesasen aportes sociales con respecto al 2017,

al terminar el año teniamos 12.044 asociados, en el Capital Minimo Irreductible tenemos $6.250 millones de pesos. El crecimiento en asociados y

aportes sociales, es el resultado de la gestión realizada por la administración de COOPCANAPRO en pro del fortalecirni neo patrimonial de la

Cooperativa vía aportes sociales, durante el año 2018 se realizaron campañas como rifas de COAT. combos hogar y entre otros para incentivar a los

asociados a que realizaran los aportes mensuales.

Aportes realizados por asociados

1.540

Revalorización de aportes

58

Retiro de aportes

1,519

Ainortizacion de aportes

45

Variaclon Aportes

123

Reservar varlacion 2018 - 2017: Durante el año 2017 se realizo la distribución de excedentes aprobado por la asamblea de los cuales $58 millones

de pesos se enviaron a la cuenta de reservas por los cual para el año 2018 aumento quedando en $156 millones de pesos.

Fondos destinacion especifica variaclon 2018.2017: En el año 2017 por concepto de distribución de excedentes se registraron $58 millones de

pesos, los cuales durante el año 2018 se utilizaron para la amortización de la compra de a aportes la cual fue de valor $45 millones de pesos, por

esto el valor que quedo al final del periodo corresponde a $12 millones de pesos.

, Adopción NIIF PRIMERA VEZ: la adopción NIIF corresponde a 17 y es inmodificable , la diferencia de $11 corresponde a un ajuste por error de 2017.

Ajuste por error: Dando aplicación a la politica establecida por COOPCANAPRO, relacionada con la sección 10 politices contables estimaciones y

errores la cual indica:

Errores de periodos anteriores: Son las omisiones e inexactitudes en los estados financieros para uno o más periodos anteriores, resultantes de un

fallo al emplear o de un error al utilizar información fiable que:

'Estaba disponible cuando los estados financieros para tales periodos fueron formulados.

- Podría esperarse razonablemente queso hubiera conseguido y tenido en cuenta en la elaboración y presentación de aquellos estados financieros,

- Los errores pueden ser de orden aritmético, aplicación de politica contable, mala interpretación de los hechos o fraudes.

Aplicación retroactiva: Consiste en aplicar una politica contable a transacciones, otros sucesos y condiciones, como si ésta se hubiera aplicado

siempre.

Re expresión retroactiva: Consiste en corregir el reconocimiento, medición e información a revelar dolos importes en los elementos financieros,

como niel error no se hubiere cometido nunca.

Teniendo en cuenta lo anterior. se pudo establecer un error consecuencia de un doble cargue al modulo de activos fijos, donde se registro

como mayor valor del bien inmueble y como adecuación el valor de $261 millones de pesos ademas el valor llevado como adecuación presento

una depreciacion por valor de $11 millones de pesos en el ejercicio 2017,10 correspondiente a la depreciación $11 millones de pesos sera puestos a

disposición de la asamblea para su correspondiente distribución.

Como consecuencia de los valores antes mencionados la reexpresion arrojo los siguientes datos:

2017

PRESENTADOR CON

CORRECCIÓN DE

ERRORES

2017

PRESENTACIÓN

tNictat

[REFRENDAS

AJUSTADAS

OTRO RESULTADO INTEGRAL 120 239 261

GASTO DEPRECIACIÓN 57 68 11

COSTOS ACTIVOS FIJOS 1,794 2,055 261

DEPRECIACIÓN ACUMULADA (173) (184) (II)

COOPERATIVA ESPECIALIZADA DE AHORRO Y CREDITO CANAPRO COOPCANAPRO

NIT. 900.060.059 - 1

NOTAS A LOS ESTADOS FINANCIEROS

A 31 DE DICIEMBRE DE 2018

(Cifras en millIones de pesos Colombianos)

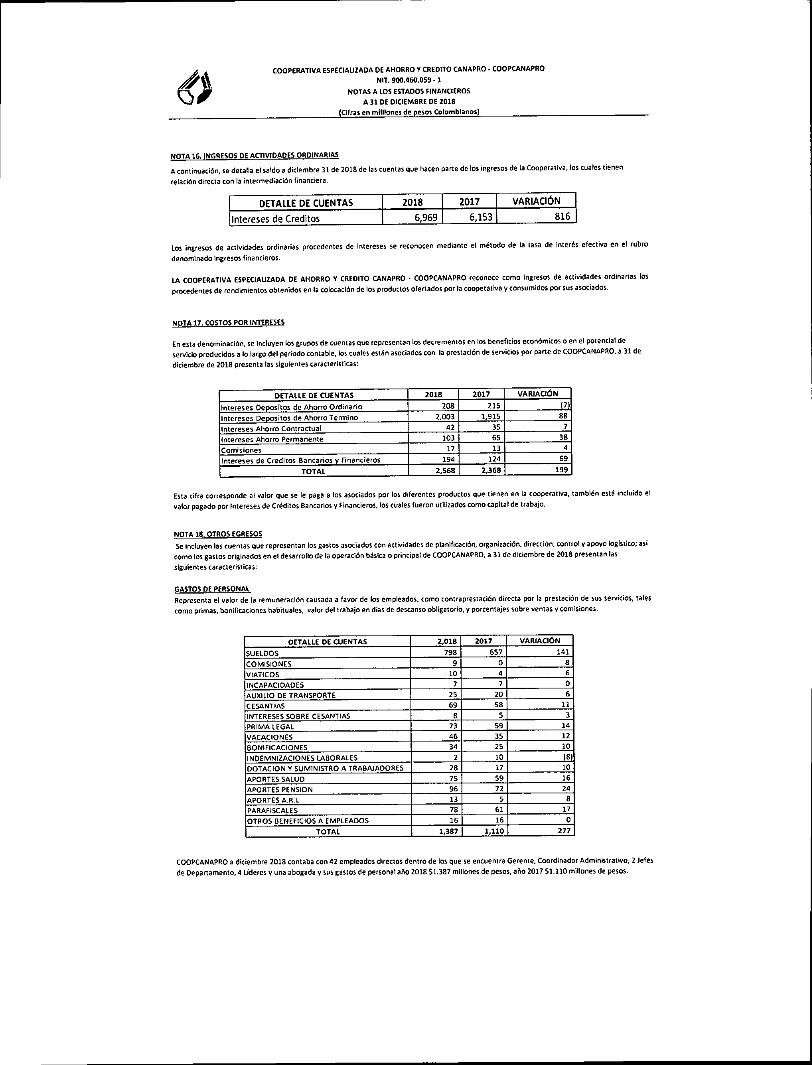

NOTA 16. INGRESOS DE ACTIVIDADES ORDINARIAS

A continuación, se detalla el saldo a diciembre 31 de 2018 de las cuentas que hacen parte de los ingresos de la Cooperativa, los cuales tienen

relación directa con la intermediación financiera.

DETALLE DE CUENTAS 2018 2017 VARIACIÓN

Intereses de Creditos 6,969 6,153 816

Los ingresos de ctividades ordinarias procedentes de intereses se reconocen mediante el método de la tasa de interé efectiva en el rubro

denominado ingresos financieros.

LA COOPERATIVA ESPECIAUZADA DE AHORRO Y CREDITO CANAPRO • COOPCANAPRO reconoce como ingresos de actividades ordinarias los

procedentes de rendimientos obtenidos en la colocación de los productos ofertados por la cooperativa y consumidos por sus asociados.

NOTA 17. COSTOS POR INTERESES

En esta denominación, se incluyen los grupos de cuentas que representan los decrementos en los beneficios económicos o en el potencial de

servicio producidos a lo largo del periodo contable, los cuales están asociados con la prestación de servicios por parte de COOPCANAPRO, a 31 de

diciembre de 2018 presenta las siguientes caracteristicas:

DETALLE DE CUENTAS 2018 2017 VARIACIÓN

Intereses Oepositos de Ahorro Ordinario 208 215 ( 7)

Intereses Depositos de Ahorro Termino 2,003 1,915 88

Intereses Ahorro Contractual 42 35 7

Intereses Ahorro Permanente 103 65 38

Comisiones 17 13 4

Intereses de Creditos Bancarios y Financieros 199 124 69

TOTAL 2,568 2,368 199

Esta cifra corresponde al valor que se le paga a los asociados por los diferentes productos que tienen en la cooperativa, también está incluido el

valor pagado por Intereses de Créditos Bancarios y Financieros, los cuales fueron utilizados como capital de trabajo.

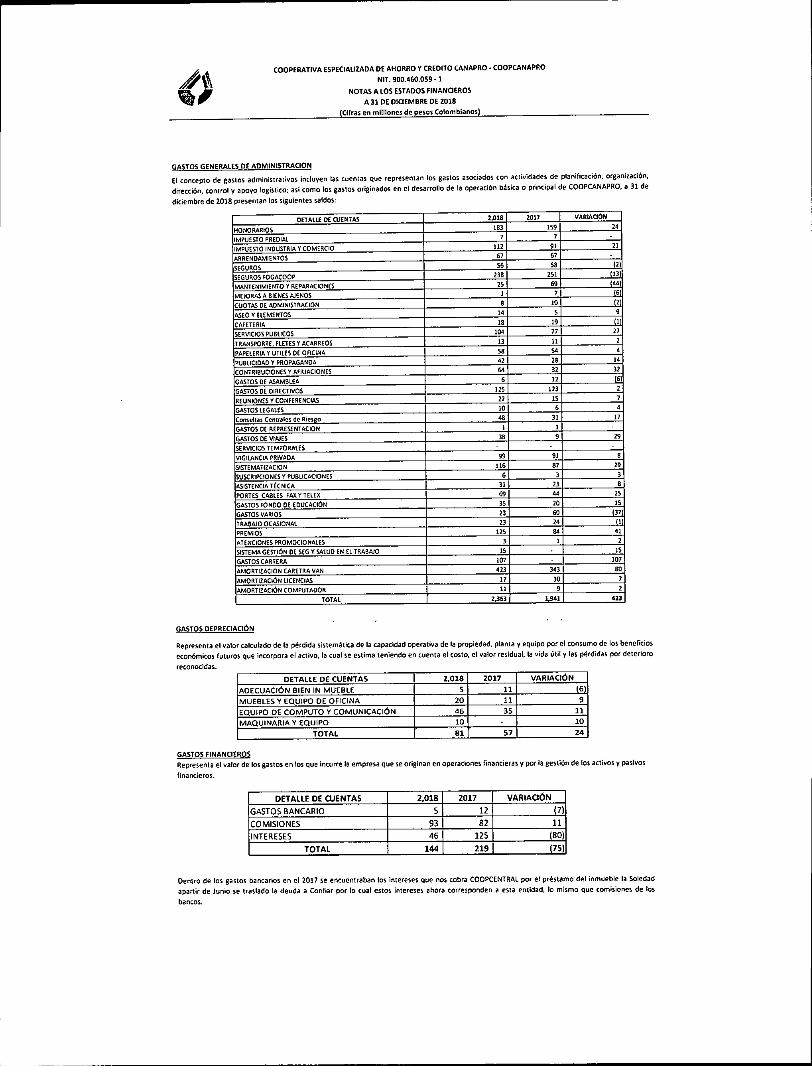

NOTA 18. OTROS EGRESOS

Se incluyen las cuentas que representan los gastos asociados con actividades de planificación, organización, dirección, control y apoyo logístico; asi

corno los gastos originados en el desarrollo de la operación básica o principal de COOPCANAPRO, a 31 de diciembre de 2018 presentan las

siguientes caracteristicas:

GASTOS DE PERSONAL

Representa el valor de la remuneración causada a favor de los empleados, como contraprestación directa por la prestación de sus servicios, tales

como primas, bonificaciones habituales, valor del trabajo en dias de descanso obligatorio, y porcentajes sobre ventas y comisiones.

DETALLE DE CUENTAS 2,018 2017 VARIACIÓN

SUELDOS 798 657 141

COMISIONES 9 o 8

VIATICOS 10 4 6

INCAPACIDADES 7 7 o AUXILIO DE TRANSPORTE 25 20 6

CESANTIAS 69 58 11

INTERESES SOBRE CESANTIAS 8 s 3

PRIMA LEGAL 73 59 14

VACACIONES 46 35 12

BONIFICACIONES 34 25 10

INDEMNIZACIONES LABORALES 2 10 (8)

DOTAC ION Y SUMINISTRO A TRABAJADORES 28 17 10

APORTES SALUD 75 59 16

APORTES PENSION 96 72 24

APORTES A.R.L 13 5 e PARAFISCALES 78 61 17