estado de resultados

TRANSCRIPT

DANIELA FUENTES

TATIANA SAENZ

NASLY PEÑA

ESTADO DE RESULTADOS

ESTADO DE RESULTADO

GANANCIAS Y PÉRDIDAS

• ESTA COMPUESTA POR:

CUENTAS NOMINALES

CUENTAS TRANSITORIAS

CUENTAS RESULTADOS

PARTES DEL ESTADO DE RESULTADOS

a. Encabezamiento

b.Cuerpo o contenido

c. Firmas

CUERPO O CONTENIDO

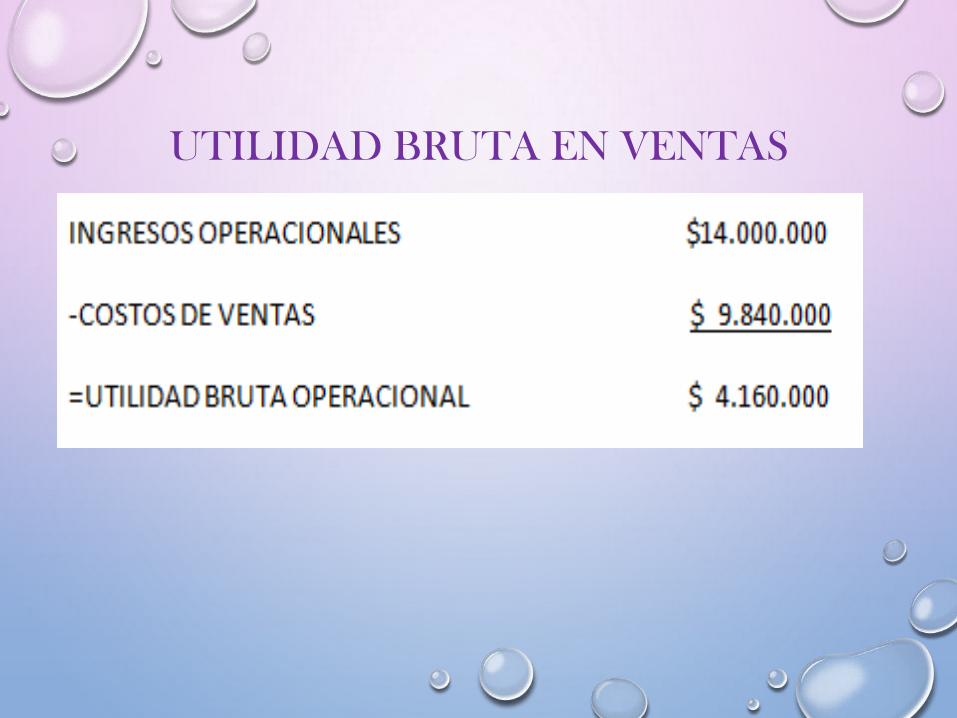

INGRESOS OPERACIONALES

• EJEMPLO: EN EL EJERCICIO LAS VENTAS BRUTAS FUERON DE

$15.000.000 Y LAS DEVOLUCIONES , REBAJAS Y DESCUENTOS

DE $1.000.000

COSTOS DE VENTASistema de inventario periódico

Sistema de inventario permanente

UTILIDAD BRUTA EN VENTAS

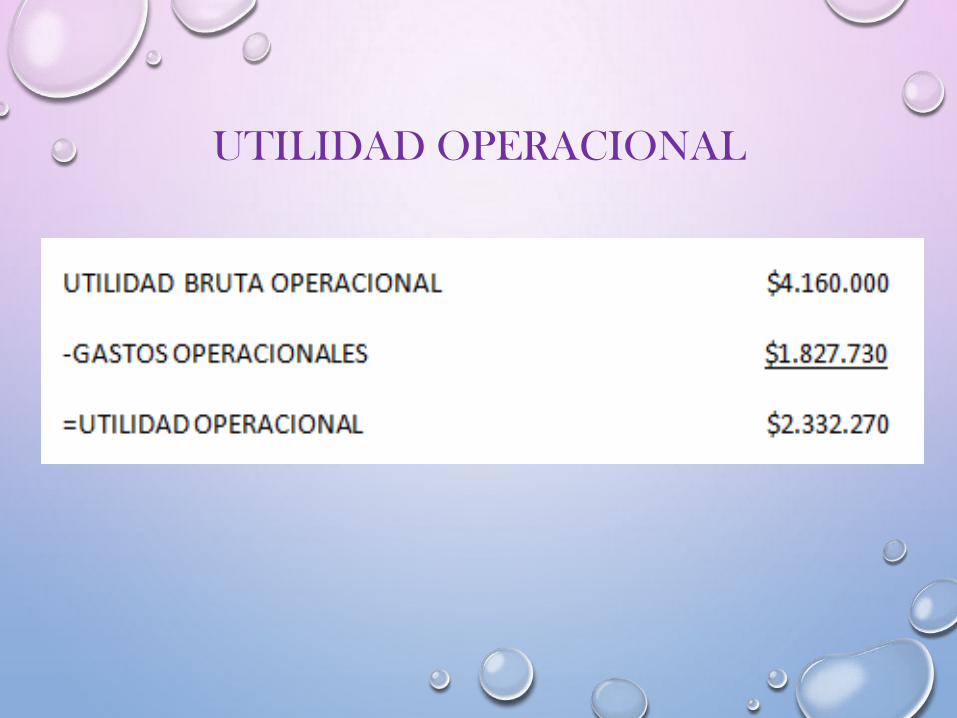

GASTOS OPERACIONALES

UTILIDAD OPERACIONAL

INGRESOS NO OPERACIONALESGASTOS NO OPERACIONALESUTILIDAD NETA ANTES DE IMPUESTOS

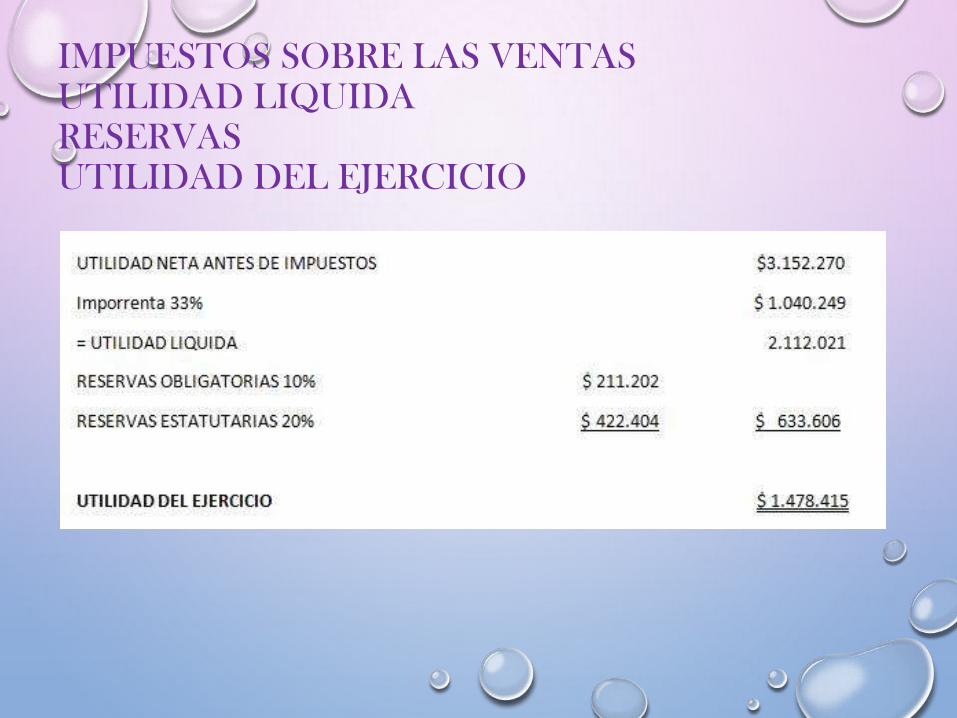

IMPUESTOS SOBRE LAS VENTASUTILIDAD LIQUIDARESERVASUTILIDAD DEL EJERCICIO

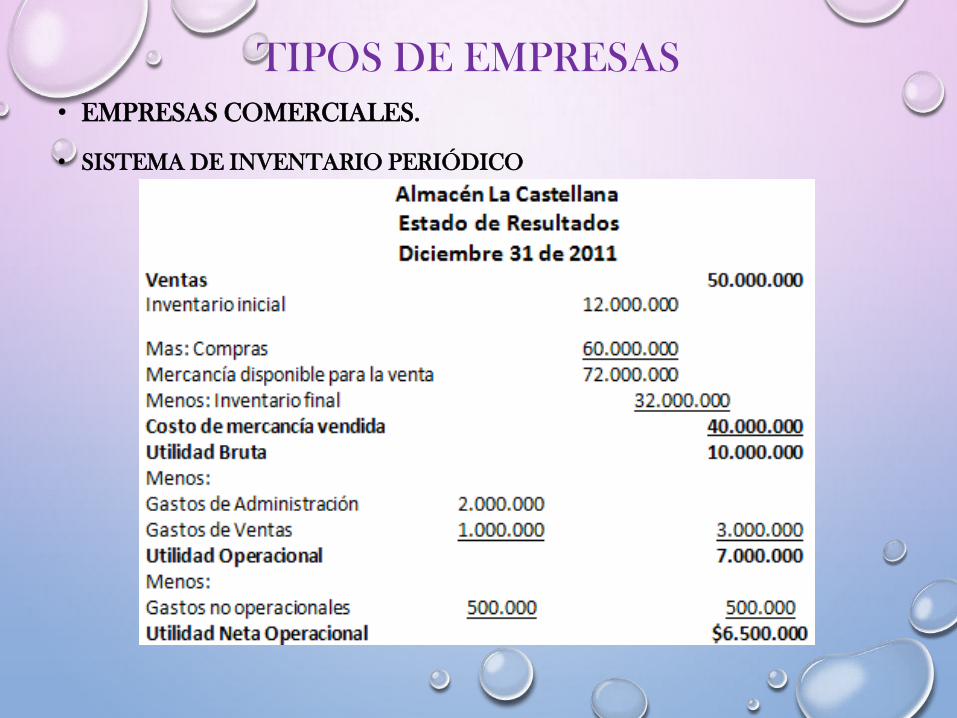

TIPOS DE EMPRESAS

• EMPRESAS COMERCIALES.

• SISTEMA DE INVENTARIO PERIÓDICO

SISTEMA DE INVENTARIO PERMANENTE

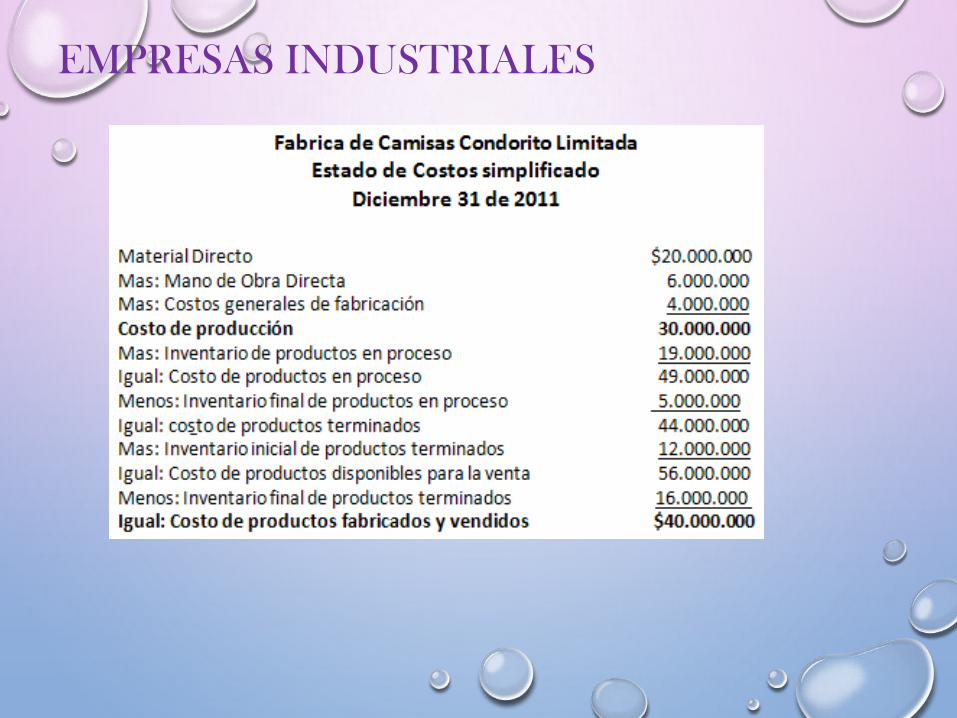

EMPRESAS INDUSTRIALES

EMPRESA DE SERVICIOS

BIBLIOGRAFIA

• Contabilidad universitaria- Lucy del

Carmen coral

• Contabilidad general- Olga Urueña

• Estados financieros – Abraham Perdomo