estadÍsticas de la sociedad de la informaciÓn en … · lizar una encuesta puntual, sino desarro-...

TRANSCRIPT

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

69

Estadísticas de la sociedad

de la información en navarra:

operaciones en 2001 y 2002.

El Instituto de Estadística de Navarra (IEN), visto el desarrollo queestaba tomando la denominada sociedad de la información, la faltade datos sobre ella y la demanda que se estaba generando sobre

su implantación, decidió a finales del año2000 realizar una operación que tuvieracomo fin evaluar la situación en Navarrasobre estos aspectos.

A pesar de que en el Plan de Estadística1999-2002 no estaba incluida esta opera-ción, el Instituto vio la necesidad de co-menzar a estudiar un sector que ha sufridouna rápida transformación en los últimosaños, adquiriendo no sólo una importantepresencia en la economía sino provocan-do cambios en las conductas sociales de lapoblación. La intención del Instituto a par-tir de ese momento no fue limitarse a rea-

IOSU ARDAIZ LOYOLAPABLO CEBRIÁN JIMÉNEZ

Instituto de Estadística de Navarra

lizar una encuesta puntual, sino desarro-llar una operación que tuviera continui-dad en el tiempo y permitiera ver la evolu-ción de la implantación de las nuevastecnologías en Navarra.

De esta forma se diseñó la primera En-cuesta sobre la Sociedad de la Informa-ción en Navarra, cuyo trabajo de campodiscurrió en los meses de marzo-abril de2001, con el objetivo de medir la implanta-ción de las TIC en Navarra.

En el año 2002, una vez evaluada la situa-ción inicial, se ha rediseñado la operación,

simplificando el cuestionario para facilitarla respuesta, midiendo solamente aquellosaspectos que se consideraron relevantes yestableciendo una periodicidad semestralen la recogida de datos. Una vez terminela operación de 2002 con dos tomas, elIEN volverá a evaluar la necesidad de rea-lizar el mismo número de oleadas anualesen función del crecimiento que presentenlos principales indicadores: si se detectaque existe un crecimiento importante, laintención es mantener la periodicidad se-mestral; si, por el contrario, se evidenciauna desaceleración importante y se estimaque la situación no va a cambiar sustan-

*06 ECON. INDUST. 343 20/2/03 12:30 Página 69

cialmente en un semestre, se ampliará laperiodicidad, realizando una sola toma dedatos anualmente.

Además de esta operación estadística, queha sido incluida en el Plan de Estadísticade Navarra 2003-2006, y que por lo tantotiene vocación de continuidad, existenotras informaciones que miden aspectosparciales de la sociedad de la informaciónen Navarra, obtenidas a través de móduloso preguntas incorporadas en otras opera-ciones estadísticas.

La mayoría de ellas forman parte de ope-raciones desarrolladas por el Instituto Na-cional de Estadística, como la EncuestaAnual de Servicios, siendo posible obtenerinformación referida a Navarra gracias alos acuerdos establecidos entre los dosinstitutos y que permiten la realización deoperaciones estadísticas de interés paraambos, evitando duplicidades y reducien-do los costes.

Asimismo, a través de convenios de cola-boración entre los dos institutos se reali-zan operaciones como la Encuesta de Fi-nanciación y Gastos de la EnseñanzaPrivada, en la que el IEN recoge los datosen Navarra y hace publicaciones específi-cas. En este artículo no se van a desarro-llar los comentarios sobre estas operacio-nes, centrándonos en las que realizaíntegramente el Instituto de Estadística deNavarra.

Además, el Instituto de Estadística de Na-varra desarrolla operaciones propias quetambién incorporan preguntas sobre la si-tuación de las TIC en los hogares, como laEncuesta de Coyuntura Económica de losConsumidores de Navarra, cuyos resulta-dos se comentarán más adelante.

Operación 2001:Planteamiento

Como se ha comentado, las operacionesde 2001 y 2002, si bien ofrecerán datoscomparables, se han estructurado de dife-rente forma. A continuación se exponenlas principales características de estas ope-raciones.

Para poner en marcha la nueva operaciónestadística se comenzó por estudiar las quese estaban desarrollando en otros ámbitosgeográficos. Así, se buscó la informacióndisponible en fuentes tradicionales comoel Instituto Nacional de Estadística, la Aso-ciación Española de Empresas de Tecnolo-gías de la Información (SEDISI) y el Euro-pean Information Technology Observatory(EITO).

Asimismo, se evaluaron las experienciasen los institutos de estadística de las Co-munidades Autónomas que habían reali-zado trabajos en este sector: EUSTAT, de laComunidad Autónoma Vasca, e IDESCAT,de Cataluña. Tras analizar estos trabajos,se llegó a la conclusión de que la opera-ción debía orientarse en tres direccio-nes: hogares, empresas y AdministraciónPública, tratando de caracterizar en cadauna de ellas el equipamiento y el uso quese hace de las nuevas tecnologías y laprevisión de utilización en un futuro. Elplanteamiento de la operación consistíaen:

Entrevista a hogares. Permitiría ver laimplantación de las tecnologías de la infor-mación y la comunicación (TIC) en loshogares de Navarra mediante entrevistasa individuos. La muestra debería ser sufi-cientemente representativa para permitiruna desagregación territorial. En funciónde las disponibilidades presupuestarias, lassiete zonas de la comarcalización Navarra2000 (Noroeste, Pirineo, Pamplona, TierraEstella, Navarra Media Oriental, Ribera Altay Tudela) se agruparon en cuatro (Noroes-te + Pirineo, Pamplona, Tierra Estella + Na-varra Media Oriental y Ribera Alta + Tudela).

Asimismo se buscó la caracterización de di-ferentes tipologías de individuos, prestan-do especial atención a la población ocupa-da y a los estudiantes, pensando que enestos grupos se encontraría la mayor partede usuarios de las TIC.

Entrevista a unidades de actividadeconómica. Se pretendía evaluar la im-plantación en el sector productivo. Paraello se estratificó el universo de estableci-mientos en función de dos variables: acti-vidad económica y tamaño según el nú-mero de trabajadores. La información estáreferida al establecimiento, si bien se tuvoen cuenta que determinadas preguntas só-

lo podían tener sentido desde la óptica dela empresa, por lo que se previó esa posi-bilidad.

Administración Pública. Su tratamientodebía ser diferente al del resto de activida-des económicas, dado que el concepto deestablecimiento, entendiendo como tal laparte de la empresa situada en un lugar de-limitado geográficamente, podía plantearproblemas a la hora de recoger informa-ción homogénea. Por ello, el planteamien-to consistía en dos tipos de información:cuantitativa, en los órganos encargados delequipamiento informático en cada Admi-nistración, y cualitativa, según una muestrarepresentativa.

Ejecución del trabajo en los hogares

El trabajo de campo tuvo lugar entre el 15de marzo y el 10 de abril de 2001, reali-zándose 1.870 encuestas, repartidas de lasiguiente forma: Pamplona, 874; Noroeste+ Pirineo, 304; Tierra Estella + NavarraMedia Oriental, 309; Ribera Alta + Tudela,383.

La encuesta se realizó mediante entrevis-tas personales, seleccionándose los hoga-res a partir de rutas aleatorias, y los indivi-duos a través de cuotas de edad y sexo.

El universo está constituido por la pobla-ción residente en Navarra de 15 o másaños, que asciende a 460.481 personas,según el ajuste realizado sobre los datosprovenientes de la Rectificación Padronalde 1999. En función del número de miem-bros de los hogares encuestados se ha cal-culado el número de hogares, que resultaser de 156.185.

El margen de error para el conjunto de Na-varra es del 2,3% (P=Q), para un nivel deconfianza del 95%.

De los 1.870 individuos encuestados, 888eran ocupados y 300, estudiantes. Su de-sagregación territorial es la contempladaen el cuadro 1.

Para una población estimada de 220.495ocupados, el error muestral, para el 95%de confianza, es del 3,4% (P=Q).

I. ARDAIZ LOYOLA / P. CEBRIÁN JIMÉNEZ

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

70

*06 ECON. INDUST. 343 20/2/03 12:30 Página 70

El universo de estudiantes está constituidopor 36.803 individuos, por lo que el mar-gen de error, para la muestra de 300 entre-vistas y un nivel de confianza del 95%, esdel 5,7% (P=Q).

Dentro del hogar se seleccionó al indivi-duo que iba a contestar al cuestionario deforma aleatoria, según cuotas de edad ysexo, y tratando de que la población estu-diante y ocupada estuviera suficientemen-te representada. El cuestionario conteníapreguntas que se refieren al equipamientodel hogar (como el número de aparatos deTV, etc.) y otras dirigidas al individuo(equipamiento y uso, por ejemplo, del te-léfono móvil, etc.). Esto hizo que a la horade tabular los resultados, unos estuvieranen la categoría de hogar y otros en la deindividuo.

Asimismo, dado que el acceso a Internetse realiza en muchos casos tanto desde elhogar como desde los centros de trabajo oestudio, el cuestionario se estructuró detal forma que el individuo debía contestarsobre la utilización que hace en cada lu-gar. Esto ha proporcionado una visión quepermite identificar comportamientos dife-rentes según el lugar de acceso. El esque-ma sería el recogido en la figura 1.

El trabajo en unidades deactividad económica

De un universo de 19.575 establecimien-tos de un empleado y más en Navarra, ex-cluyendo a la Administración, se encuesta-ron 1.035, lo que da un margen de errordel 3%, para un nivel de confianza del95% (P=Q).

La forma de encuesta fue mixta, a travésde correo y teléfono. Además, se incluyóla posibilidad de operar a través de Inter-net mediante un cuestionario alojado en lapágina web del IEN, siendo este métodomuy poco utilizado. El trabajo de campotuvo lugar entre el 25 de marzo y el 3 demayo.

Para definir la muestra se utilizaron dosvariables: la actividad de la empresa y eltamaño de ésta, atendiendo al número detrabajadores. La distribución de la muestraha sido la descrita en los cuadros 2 y 3.

ESTADÍSTICAS DE LA SOCIEDAD DE LA INFORMACIÓN EN NAVARRA...

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

71

Pamplona 874 384 204 286Noroeste +Pirineo 304 139 33 132Tierra Estella + Navarra Media Oriental 309 151 33 125Ribera Alta + Tudela 383 214 30 139

Total 1.870 888 300 682

FUENTE: IEN.

CUADRO 1DESAGREGACIÓN TERRITORIAL DE LA ENCUESTA EN NAVARRA

Zona Total Ocupados Estudiantes Resto

Agricultura e industrias agroalimentarias 01, 02, 05, 15, 16 798 53Resto de industria y energía 10-14, 17-26, 36, 37, 40,41 1.305 47Metálicas y material de transporte 27-35 805 87Construcción 45 2.353 116Comercio 50-52 5.552 276Hostelería 55 3.381 177Transporte y comunicaciones 60-64 1.116 69Resto de servicios a la venta 65-99 4.265 211

Total 19.575 1.036

FUENTE: IEN.

CUADRO 2DISTRIBUCIÓN DE LA MUESTRA SOBRE ACTIVIDADES ECONÓMICAS

ACTIVIDAD DE LA EMPRESA

Actividad CNAE Universo Encuestas

De 1 a 9 638De 10 a 49 315De 50 a 199 65200 y más 17

Total 1.036

FUENTE: IEN.

CUADRO 3DISTRIBUCIÓN DE LA MUESTRA

SOBRE ACTIVIDADES ECONÓMICASNÚMERO DE EMPLEADOS

Número de Número de trabajadores encuestas

FIGURA 1ESQUEMA DE LA MUESTRA EN HOGARES

FUENTE: IEN.

Hogar

Compuesto de: Individuos

UsoHogar.Centro de trabajo.Centro de estudios.

Equipamiento del hogar: TV, ordenador,teléfono fijo, etc.

Equipamiento personal, móvil.

Conscientes de la dificultad de encues-tar a la Administración Pública, por susespeciales características, muchas deellas comunes con las empresas multi-localizadas, se optó por un sistema derecogida de información mixto: por unlado, se buscaba recabar datos cuanti-tativos que permitieran la comparacióncon el resto de actividades económicas,y por otro, a través de una entrevistapersonal, recoger las impresiones delos trabajadores sobre el equipamientoy uso.

*06 ECON. INDUST. 343 20/2/03 12:30 Página 71

OPERACIÓN 2002

La operación que se está realizando en2002 parte con un planteamiento distinto.

Dado que el presupuesto disponible es elmismo que en 2001 y que la intención esmedir la evolución de la implantación delas TIC a corto plazo, tomando informa-ción cada seis meses aproximadamente,se ha simplificado el cuestionario, reser-vando sólo aquellos aspectos considera-dos más relevantes, así como aquellos quefueron los más demandados en el primerejercicio de la operación, y cambiando elmétodo de recogida de información, quepasa a ser por vía telefónica (CATI).

Esto se puede hacer porque se ha diseña-do un cuestionario cuya duración mediade respuesta es de 10 minutos. Esta formade recogida de datos abarata la operación,permitiendo realizar dos oleadas al preciode una con visita personal y al mismotiempo facilitar una mecanización más rá-pida de los datos, ya que la grabación serealiza de forma paralela a la recogida deinformación y el número medio de en-cuestas por día es superior.

De esta forma se obtendrán resultados co-rrespondientes a marzo-abril, mismas fe-chas del pasado año, y octubre, lo quepermitirá ver la evolución de penetraciónde las TIC en un período de seis meses,además de comprobar los efectos de lacampaña e-hogar que el Gobierno de Na-varra puso en marcha a mediados de 2001y cuya segunda edición ha comenzado enabril de 2002. Esta campaña favorece laadquisición de ordenadores y la instala-ción de líneas de banda ancha en el hogar,a través de ayudas directas y préstamosconcertados con las entidades bancarias.En 2001 ayudó a la compra de más de7.000 ordenadores y de unos 5.000 en2002, lo que, para los 156.185 hogares queexisten en Navarra, arroja un resultado decasi el 8% de hogares favorecidos.

El número de hogares a encuestar es de2.000 en cada oleada, repitiéndose la distri-bución territorial de la primera operación.La selección de los hogares se realizará deforma aleatoria a través de directorios tele-fónicos, y la de individuos dentro del hogar

mediante tablas de Kish, garantizándose deesta forma el proceso aleatorio, así como el mantenimiento de las cuotas de edad y sexo. Además, se va a mantener la propor-ción de ocupados y estudiantes entrevista-dos, con el fin de poder realizar inferenciassobre estos grupos de población.

Asimismo, las encuestas a unidades de ac-tividad económica se realizarán medianteencuesta telefónica, si bien, dada la difi-cultad de contar con un directorio telefó-nico fiable, se ha acompañado de envíospostales. La selección se ha realizado deforma aleatoria en los estratos de empleomás bajo, siendo exhaustiva en los quecuentan con más de 50 trabajadores. Elnúmero de encuestas a realizar será de1.250, lo que supone, para un nivel deconfianza del 95,5%, un margen de errordel 2,7%.

Respecto a la Administración Pública, seha modificado el planteamiento y la con-secución de la información. En 2002 serealizará a través del Observatorio parala Sociedad de la Información en Nava-rra, del que el Instituto de Estadística for-ma parte. La recogida de información sehará a través de un cuestionario dirigidoa los distintos centros; que incluirá pre-guntas abiertas y cerradas que permitiráobtener variables cuantitativas y cualita-tivas, comparables con las correspon-dientes a las actividades de titularidadprivada.

A la hora de cerrar este artículo no estabandisponibles los resultados de la primeraoleada de 2002, cuyo trabajo de campo yaha finalizado. Una vez se tengan disponi-bles, lo que está previsto suceda en juniode 2002, se facilitarán las tablas estadísti-cas correspondientes en la web del Institu-to de Estadística de Navarra, www.cfnava-rra.es/estadistica.

Cuestionario para hogares

El cuestionario comienza con una serie depreguntas que sirven para identificar el ho-gar en función de algunas características,como su número de miembros, número dejóvenes y niños, situación laboral, nivel deestudios. Estas variables no se explotan co-mo tales, sino que se relacionan con lasque tienen que ver propiamente con el ob-jeto del estudio, permitiendo posterior-mente al analista, mediante los correspon-dientes cruces de variables, obtener lasconclusiones pertinentes.

Posteriormente, se pretende caracterizar elhogar en función de su equipamiento enaparatos relacionados con las tecnologíasde información y telecomunicaciones, con-siderando como tales desde la radio y la te-levisión al teléfono y el ordenador. Ade-más, se requieren las características másimportantes de aquéllos más directamenteinfluidos por estas tecnologías, como lasredes telefónicas y los aparatos y redes in-formáticos. También se consideran equipa-mientos que pueden tener un uso indivi-dual dentro del hogar y, por lo tanto, no serconsiderados por sus miembros del mismomodo, como el teléfono móvil.

Más tarde se pasa a preguntar al individuosobre las posibilidades de acceso a estastecnologías y los usos y los conocimientosque tiene de ellas; además, para el accesoa Internet se considera tanto en el hogarcomo en el centro de trabajo o estudios.No se han tenido en cuenta los accesosdesde otros lugares, como cibercafés uotros centros de acceso público, al estimarque su implantación es todavía incipiente,y en una encuesta muestral, los resultadospodrían ser poco representativos.

Como una persona puede disponer de ac-ceso a Internet desde más de un lugar, lasuma de los individuos que acceden des-

I. ARDAIZ LOYOLA / P. CEBRIÁN JIMÉNEZ

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

72

*06 ECON. INDUST. 343 20/2/03 12:30 Página 72

de cada uno de los lugares propuestospuede ser superior al número total de in-dividuos que acceden a Internet.

Las preguntas relacionadas con las TIC seestructuran en los siguientes bloques:

Equipamiento del hogar. Este bloquecomprende cinco indagaciones de graninterés: equipamiento audiovisual, telefo-nía fija, informática e Internet

Equipamiento audiovisual. Equipamientode los hogares con tecnologías de comu-nicaciones y audiovisuales, excluyendolos informáticos, que se revisan en unapartado posterior. Este tipo de equipa-mientos comprende: televisión, vídeo, te-letexto, TV por cable, fax, buscas, radios,aparatos de fotografía, hi-fi, videoconso-las, antenas parabólicas, TV digital y DVD.

Equipamiento en telefonía fija. Recoge losaparatos telefónicos fijos e inalámbricos, lí-neas, tipos de líneas, proveedor y factura-ción.

Equipamiento en informática. Número dehogares con ordenador, el tipo de ordena-dor y los periféricos, los motivos de compray la previsión en el caso de que la hubiere.

Previsión de compra de informática. Laspreguntas van encaminadas a conocer laprevisión y la motivación para la adquisi-ción de material informático, el dineroque están dispuestos a gastarse y la inci-dencia que tendría la concesión de algunaayuda pública.

Previsión de Internet. Especialmente seindaga en este caso a quienes no tienenequipamiento informático ni Internet ycuentan, sin embargo, con la intención deinstalar Internet. Se pregunta por los moti-vos de esta decisión.

Encuesta a individuos. Los campos objetode investigación de este caso son siete, tal ycomo se puede comprobar a continuación.

Equipamiento en telefonía móvil. Se consi-dera que el teléfono móvil pertenece al indi-viduo, no al hogar, y se investiga sobre suscaracterísticas y facturación. Si bien las pre-guntas van encaminadas al uso personal, esdifícil en algunos casos, sobre todo entre lostrabajadores por cuenta propia, diferenciarentre el uso personal y profesional.

Uso de la informática. También se conside-ra que el uso que se dé a la informática y elconocimiento de la misma es una condicióndel individuo. Las preguntas realizadas vanencaminadas a conocer la frecuencia deuso, el conocimiento de determinados pro-gramas y la utilización de las publicacionessobre estos aspectos.

Equipamiento y uso de Internet. Se buscaconocer el número de individuos con ac-ceso y uso de Internet, tanto desde el ho-gar como desde el trabajo o centro de es-tudios, desde cuándo accede, los días yhoras de mayor acceso y la duración delas sesiones.

Página web y portales. Creación de pági-nas web propias y las visitas que se reali-zan a los portales.

El uso de Internet. Entre los que utilizanInternet, se busca conocer los conoci-mientos de navegación y los usos que sedan a este medio.

Comercio por Internet. Uso del comercioelectrónico, a cuánto asciende, qué me-dios de pago se utilizan y qué artículos secompran.

Audiencia de medios. Se pretende com-probar la importancia que está adquirien-do la difusión de las ediciones digitales delos diarios.

Cuestionarios 2002 para unidades de actividad económica

El proceso de reducción del cuestionario hasuprimido alguno de los bloques señaladosanteriormente, manteniendo los que el IENha considerado más interesantes. Asimismo,ha incorporado nuevas preguntas destina-das a conocer la opinión de los usuarios so-bre la calidad de acceso y los contenidos enInternet y la influencia que las ayudas públi-cas tienen sobre su decisión de compra.

El cuestionario utilizado en unidades de ac-tividad económica es similar al de hogares,aunque adaptado a las especiales caracterís-ticas de las empresas. Así, por ejemplo, enequipamiento se incluyen aparatos de ofi-mática que no tienen sentido en el hogar yse excluyen otros de uso doméstico. Ade-más, se hace especial hincapié en la previ-sión a corto y medio plazo, para comprobarsi va a producirse una adaptación tecnológi-ca. Las preguntas van referidas al estableci-miento, que es el que compone el universo,si bien en algunas preguntas la contestaciónsupera su ámbito y debe ser la empresa laque conteste.

Precisamente, ésta —quién es el objeto de laencuesta, el establecimiento o la empresa—es una de las cuestiones en las que se hanencontrado dificultades. Parece evidente quedebe ser el establecimiento, si bien la exten-sa casuística propicia que se produzcan pro-blemas en la contestación y que, consecuen-

ESTADÍSTICAS DE LA SOCIEDAD DE LA INFORMACIÓN EN NAVARRA...

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

73

*06 ECON. INDUST. 343 20/2/03 12:30 Página 73

temente, afecten a los resultados. Entre estacasuística se encuentran diversas formas, co-mo las franquicias, sedes centrales, sucursa-les, empresas dependientes de multinaciona-les, etc. Las soluciones a este problema sehan ido dando según han ido apareciendo,sin tener una respuesta global, tanto en laoperación de 2001 como en el trabajo decampo que se lleva realizado en 2002.

La clasificación de las empresas se ha reali-zado según la actividad económica y tama-ño, en función del número de trabajadores,tanto en la operación de 2001 como en lasde 2002. Existen otros estudios que dividena las empresas en función de su nivel tecno-lógico (basado, a su vez, en la actividad eco-nómica) o del nivel de penetración de lasTIC (en función de la disponibilidad de In-ternet, intranet, web y ventas a través de laweb), que podrían obtenerse a través de losresultados de las encuestas.

Los bloques de preguntas son:

Equipamiento en telefonía y ofimática.Número y características de la telefonía yofimática, incluyendo tipo de línea, cen-tralitas, etc.

Equipamiento en informática. Parque delos diferentes tipos de ordenadores, las re-des, sistemas operativos, etc.

Equipamiento en Internet. Número de esta-blecimientos con acceso a Internet, cuántosposeen web propia, correo electrónico, etc

Uso de Internet. Se pretende conocer cuáles la utilización que desde las empresas seda a Internet.

Características y prestaciones de la web.Año de creación, gastos de puesta en fun-cionamiento y mantenimiento, motivospara la creación y prestaciones de la pági-na web.

Comercio en Internet. Se pretende evaluarla importancia del comercio a través de In-ternet, preguntando por los productosque se venden y se compran a través de lared y su importancia relativa sobre el con-junto de la actividad comercial del estable-cimiento.

Razones para el no uso de Internet. Paraaquellas empresas que no utilizan ni pre-vén utilizar Internet, las razones principa-les para no hacerlo.

El cuestionario de la operación de 2002 esmuy similar al descrito, si bien se reducenlas preguntas relativas al conocimiento delos clientes y proveedores a través del co-mercio electrónico, costes de manteni-miento, etc., preguntas todas ellas de difí-cil respuesta y cuya utilidad para los finesde la encuesta no era considerada vital.

Resultados del año 2001Encuesta a hogares

En cuanto a equipos audiovisuales, los re-sultados se resumen en el gráfico 1, si biencabe destacar algunos hechos: casi la totali-dad (99,3%) de los hogares tienen TV; haycasi 2 televisores de media por hogar; el79,7% de los hogares tienen vídeo; el 73%

de los hogares tienen cadena musical; laTV de pago está presente en el 15,7% delos hogares; el 18,4% de los hogares tienencámara de vídeo tradicional y el 4,8%, digi-tal, y, finalmente, el 30% de los hogares tie-nen videoconsola. En los hogares con ni-ños, este porcentaje aumenta hasta el 50%.

Como conclusión podemos afirmar que lamayor parte de los hogares están dotadosde aparatos de TV, vídeo, cadena musicaly cámaras fotográficas. El resto de equipa-mientos (fax, buscas, etc.) tiene poco usoen el terreno doméstico. Asimismo, aun-que la TV por cable, pago, etc. no tieneuna fuerte presencia, dado el poco tiempoque llevan en el mercado, su penetraciónno es en absoluto desdeñable.

Por lo que se refiere al equipamiento entelefonía fija, la primera conclusión quearroja la encuesta es que el 92% de los ho-gares navarros disponen de líneas de telé-fono. Otros resultados son los siguientes:la gran mayoría de las líneas son RTC (tra-dicionales), mientras que las RDSI, ADSL ydemás están poco introducidas en el ho-gar; la facturación se realiza en la mayoríade los casos con periodicidad bimestral, yla media de la factura bimestral es de12.000 pesetas, existiendo una relación di-recta con el número de personas quecomponen el hogar (gráfico 2).

En el apartado sobre el equipamiento eninformática, los datos más relevantes sonque el 42,9% de los hogares disponen deordenador, mientras que un 5% más lohan tenido y se han desprendido de él, así

I. ARDAIZ LOYOLA / P. CEBRIÁN JIMÉNEZ

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

74

GRÁFICO 1EQUIPAMIENTO AUDIOVISUAL DE

LOS HOGARES NAVARROSPORCENTAJE EN 2001

FUENTE: IEN.

0 20 40 60 80 100

TV

Radio

Vídeo

Cámara fotográfica

Hi-fi

Teletexto

Vídeoconsola

Cámara vídeo

TV pago

TV cable

Cámara vídeo digital

GRÁFICO 2GASTO MEDIO BIMESTRAL EN TELÉFONO

FIJO POR HOGARPESETAS, SEGÚN NÚMERO DE MIEMBROS

FUENTE: IEN.

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000

Una

Dos

MEDIA

Tres

Cuatro

Cinco

Más de cinco

*06 ECON. INDUST. 343 20/2/03 12:30 Página 74

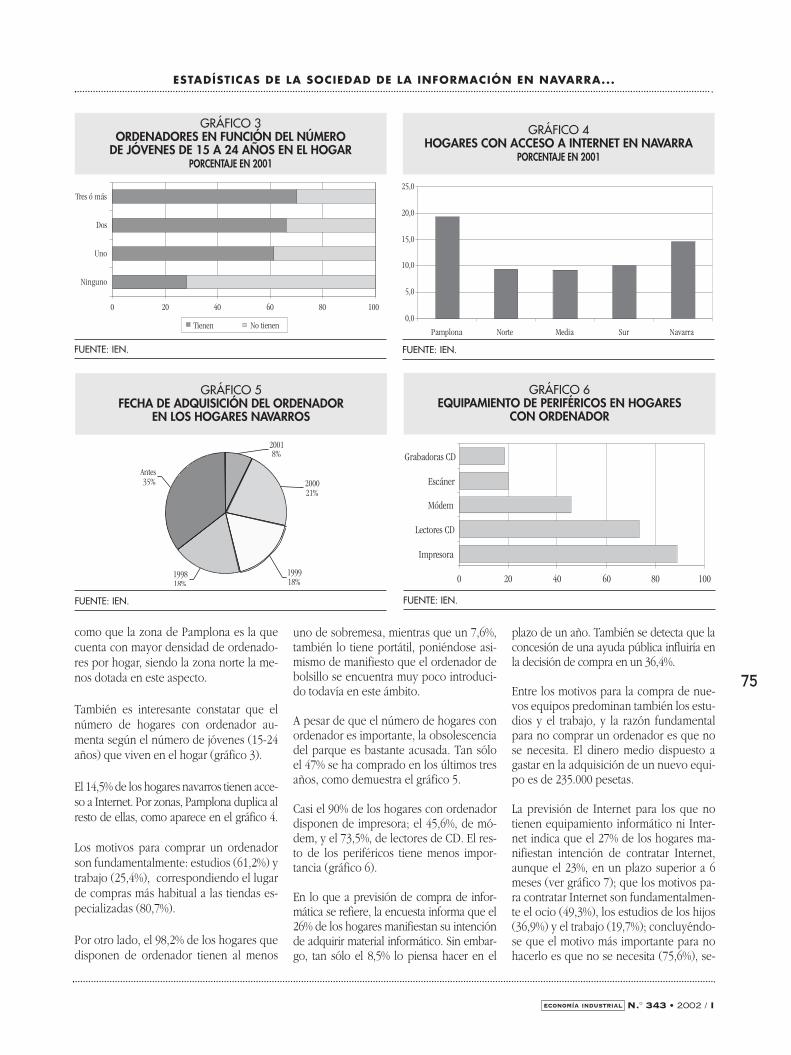

como que la zona de Pamplona es la quecuenta con mayor densidad de ordenado-res por hogar, siendo la zona norte la me-nos dotada en este aspecto.

También es interesante constatar que elnúmero de hogares con ordenador au-menta según el número de jóvenes (15-24años) que viven en el hogar (gráfico 3).

El 14,5% de los hogares navarros tienen acce-so a Internet. Por zonas, Pamplona duplica alresto de ellas, como aparece en el gráfico 4.

Los motivos para comprar un ordenadorson fundamentalmente: estudios (61,2%) ytrabajo (25,4%), correspondiendo el lugarde compras más habitual a las tiendas es-pecializadas (80,7%).

Por otro lado, el 98,2% de los hogares quedisponen de ordenador tienen al menos

uno de sobremesa, mientras que un 7,6%,también lo tiene portátil, poniéndose asi-mismo de manifiesto que el ordenador debolsillo se encuentra muy poco introduci-do todavía en este ámbito.

A pesar de que el número de hogares conordenador es importante, la obsolescenciadel parque es bastante acusada. Tan sóloel 47% se ha comprado en los últimos tresaños, como demuestra el gráfico 5.

Casi el 90% de los hogares con ordenadordisponen de impresora; el 45,6%, de mó-dem, y el 73,5%, de lectores de CD. El res-to de los periféricos tiene menos impor-tancia (gráfico 6).

En lo que a previsión de compra de infor-mática se refiere, la encuesta informa que el26% de los hogares manifiestan su intenciónde adquirir material informático. Sin embar-go, tan sólo el 8,5% lo piensa hacer en el

plazo de un año. También se detecta que laconcesión de una ayuda pública influiría enla decisión de compra en un 36,4%.

Entre los motivos para la compra de nue-vos equipos predominan también los estu-dios y el trabajo, y la razón fundamentalpara no comprar un ordenador es que nose necesita. El dinero medio dispuesto agastar en la adquisición de un nuevo equi-po es de 235.000 pesetas.

La previsión de Internet para los que notienen equipamiento informático ni Inter-net indica que el 27% de los hogares ma-nifiestan intención de contratar Internet,aunque el 23%, en un plazo superior a 6meses (ver gráfico 7); que los motivos pa-ra contratar Internet son fundamentalmen-te el ocio (49,3%), los estudios de los hijos(36,9%) y el trabajo (19,7%); concluyéndo-se que el motivo más importante para nohacerlo es que no se necesita (75,6%), se-

ESTADÍSTICAS DE LA SOCIEDAD DE LA INFORMACIÓN EN NAVARRA...

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

75

GRÁFICO 3ORDENADORES EN FUNCIÓN DEL NÚMERO

DE JÓVENES DE 15 A 24 AÑOS EN EL HOGARPORCENTAJE EN 2001

FUENTE: IEN.

0 20 40 60 80 100

Ninguno

Uno

Dos

Tres ó más

Tienen No tienen

GRÁFICO 5FECHA DE ADQUISICIÓN DEL ORDENADOR

EN LOS HOGARES NAVARROS

FUENTE: IEN.

20018%

200021%

Antes35%

199818%

199918%

GRÁFICO 6EQUIPAMIENTO DE PERIFÉRICOS EN HOGARES

CON ORDENADOR

FUENTE: IEN.

0 20 40 60 80 100

Impresora

Lectores CD

Módem

Escáner

Grabadoras CD

GRÁFICO 4HOGARES CON ACCESO A INTERNET EN NAVARRA

PORCENTAJE EN 2001

FUENTE: IEN.

0,0

5,0

10,0

15,0

20,0

25,0

Pamplona Norte Media Sur Navarra

*06 ECON. INDUST. 343 20/2/03 12:30 Página 75

guido de que no se entiende (10%) (vergráfico 8).

Encuesta a individuos

En equipamiento en telefonía móvil, el43,6% de los individuos mayores de 15años poseen teléfono móvil personal, conuna relación con la edad inversa; así, el68,6% de los de edad comprendida entre15 y 24 años poseen teléfono móvil, mien-tras que en los mayores de 64 este porcen-taje sólo alcanza el 10,7% (gráfico 9)

El sistema wap, de acceso a Internet desdeel móvil, tiene una implantación escasa.Tan sólo el 8,4% de los móviles lo incor-poran, siendo la tarjeta el sistema de con-trato más extendido, con un 74,8%, conun pago medio mensual que asciende a

4.244 pesetas, mientras el contrato se ele-va a 9.795 (gráfico 10).

De las respuestas dadas en el apartado deuso de la informática sobre la disponibilidadde ordenador en el hogar y el número depersonas que componen éste, se estiman en197.986 los navarros de 15 o más años conacceso al ordenador desde su hogar.

Las cifras que a continuación se detallanse refieren a porcentajes sobre el total depersonas de 15 o más años (gráfico 11):

De ellos, el 30%, sobre todo las personasmayores, no lo utilizan nunca y el 31,9%lo hace habitualmente. La relación entreuso y edad del individuo es muy clara.

La mayor parte de los que utilizan el orde-nador lo hacen de media menos de una

hora diaria, el 45%, y entre una y tres ho-ras, el 47,8%.

Tan sólo un 11,8% compra alguna vez re-vistas de informática.

El tratamiento de textos es el programautilizado por un mayor número de perso-nas con ordenador (60,7%), seguido de lashojas de cálculo (44,7%).

Los juegos son utilizados por un 39,3%,porcentaje que disminuye progresivamen-te con la edad (gráfico 12).

Sobre el equipamiento y uso de Internet, sedistingue el acceso del uso. En cuanto al ac-ceso, se obtienen las siguientes conclusiones:

El 28,9% de los individuos de 15 o másaños tienen acceso a Internet, bien desde

I. ARDAIZ LOYOLA / P. CEBRIÁN JIMÉNEZ

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

76

GRÁFICO 7PREVISIÓN DE ACCESO A INTERNET

FUENTE: IEN.

Previsto en más de6 meses 23%

No previsto73%

Previsto en menosde 6 meses 4%

No tienen85%

Tienen15%

GRÁFICO 8MOTIVOS PARA CONTRATAR INTERNET

FUENTE: IEN.

0 10 20 30 40 50 60

Ocio

Estudios hijos

Trabajo

Facilitar comunicaciones

Cibercompras

GRÁFICO 9INDIVIDUOS CON MÓVIL PERSONAL SEGÚN

TRAMOS DE EDADPORCENTAJE EN 2001

FUENTE: IEN.

0 20 40 60 80 100

15-24

25-34

35-44

45-54

55-64

+64

TOTAL

Tienen No tienen

GRÁFICO 10TIPO DE CONTRATO DEL TELÉFONO MÓVIL

SEGÚN SITUACIÓN LABORAL DEL INDIVIDUOPORCENTAJE

FUENTE: IEN.

Tienen No tienen

0 20 40 60 80 100

Activos cuentapropia

Activos cuentaajena

Resto

TOTAL

*06 ECON. INDUST. 343 20/2/03 12:30 Página 76

el hogar, centro de trabajo o estudios,siendo utilizado por el 18% (el 62% de losque tienen acceso).

El 14,6% de los individuos de 15 o másaños acceden a Internet desde el hogar.

El 29,6% de los ocupados tienen acceso des-de su puesto de trabajo, y el 75,1% de los es-tudiantes de 15 o más años, desde su centrode estudios, porcentaje que se incrementaen las enseñanzas superiores (gráfico 13).

Sobre el uso de Internet el resultado es elsiguiente:

El 18% de los individuos de 15 ó más añosusan Internet, y entre los que tienen acce-so, es utilizado por el 62%.

En el hogar, tan sólo el 9,8% usa Internet yel número de usuarios entre los mayores de65 años es prácticamente nulo (1,1%). Entrelos ocupados, el uso en el centro de trabajoaumenta hasta el 14,9%, y el de los estu-diantes en su centro de estudios, al 52,1%.

Los días de mayor uso en el hogar son lossábados y domingos, con una media de16,2 días al mes. La franja horaria más fre-cuente es la posterior a las 18 horas. En loscentros de trabajo y estudio, se da el fenó-meno contrario, siendo los días laborablesy la franja horaria comprendida entre las 8y las 12, los de mayor utilización.

Sobre la página web y portales el núme-ro de páginas de éstas propias es muy limi-tado. Tan sólo el 8,6% de los individuos

que utilizan Internet tienen página webpersonal. Entre los que acceden desde elcentro de trabajo, este porcentaje se sitúaen el 10,3%, influenciado por la mayor pro-porción de autónomos con web propia.

En el uso de Internet, sólo un 12,9% delos internautas que acceden desde el ho-gar manifiestan unos conocimientos altosde navegación, mientras que la mayorparte cree que son medios (49,9%) o bajos(37,2%). El conocimiento es algo inferiorentre los ocupados y superior entre los es-tudiantes.

Por otro lado, la seguridad en Internet espoco valorada, sólo un 3,4% de los que ac-ceden desde el hogar y un 5,2% de los ocu-pados y estudiantes piensan que es alta.

ESTADÍSTICAS DE LA SOCIEDAD DE LA INFORMACIÓN EN NAVARRA...

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

77

GRÁFICO 11FRECUENCIA DE USO DEL ORDENADOR

POR TRAMOS DE EDAD

FUENTE: IEN.

0% 20% 40% 60% 80% 100%

15-24

25-34

35-44

45-54

55-64

+64

TOTAL

HabitualOcasionalNunca

GRÁFICO 13ACCESO Y USO DE INTERNET SEGÚN LUGAR DE ACCESO

FUENTE: IEN.

0% 20% 40% 60% 80% 100%

Individuos enhogar

Estudiantes en

c. estudios

Ocupados en c.trabajo

Usan

Acceden y no usan

No acceden

GRÁFICO 14UTILIZACIÓN DE SERVICIOS DE INTERNET

DESDE EL HOGAR

FUENTE: IEN.

0% 10% 20% 30% 40% 50%

Chatear

Consultas

Forosdiscusión

Servicios bancarios

Frecuentemente

Ocasionalmente

GRÁFICO 12USO DE LOS PROGRAMAS INFORMÁTICOS

FUENTE: IEN.

0% 20% 40% 60% 80% 100%

Tratamiento texto

Hoja cálculo

Juegos

Bases datos

Presentaciones

Dibujo

Contabilidad

Diseño

Estadísticos

Otros

*06 ECON. INDUST. 343 20/2/03 12:30 Página 77

Finalmente, los servicios más utilizados deInternet desde el hogar son los de chatear(44,8 %), las consultas (40,8 %) y la descar-ga de música (32,1%), que coincide con eluso desde el centro de estudios. Desde elcentro de trabajo, los usos más frecuentesson las consultas y los servicios bancarios(gráficos 14 y 15).

En el apartado de comercio por Inter-net, sólo el 18,3% de las personas utiliza-doras de la red afirman haber realizadocompras a través de la misma, siendo ma-yor la proporción entre quienes la utilizanen el hogar (24,4%) que entre quienes ac-ceden a través del centro de trabajo(14,3%) y estudio (5,7%) (gráfico 16).

Otros resultados referidos al comercio porInternet son que el número medio anualde compras es de 5,3 y el gasto medioanual, de 53.805 pesetas; que la forma depago más utilizada es la tarjeta de crédito,a pesar de la escasa confianza que se mos-traba en la seguridad de Internet, y que losproductos más comprados desde el hogarson, por este orden: las entradas de cine(7,4%), los discos (7,2%), los libros (6,4%)y los viajes (4,8%). Desde el trabajo, losviajes (5,8%) y las entradas para el cine(5,5%) ocupan los primeros lugares.

Finalmente, para concluir este epígrafe de«Encuesta a los individuos», se reseña el re-sultado sobre audiencia de medios. Losdiarios regionales son los más visitados,

con un número superior a 370.000 entradasmensuales, seguidos de los nacionales, concasi 300.000 mensuales, deportivos y finan-cieros. Estos últimos adquieren cierta im-portancia entre los estudiantes cuando ac-ceden desde el centro de estudios.

Por otro lado, la página web de origen na-varro más visitada desde el hogar y el tra-bajo es la de la Comunidad Foral de Nava-rra - Gobierno de Navarra, mientras queentre los estudiantes es la de la Universi-dad de Navarra. Hay que recordar que eluniverso está constituido por personas de15 o más años.

Encuesta a unidades de actividad económica

Sobre el equipamiento en telefonía yofimática, la totalidad de las empresas afir-man tener teléfono fijo, siendo el tipo de lí-nea más utilizado, la analógica, con granimplantación de la RDSI en las empresasmedianas y grandes. El 31,2% tiene centrali-ta, llegando casi a la totalidad en las mayo-res de 50 trabajadores, mientras que el52,1% usa teléfonos móviles, un porcentajeque aumenta con el tamaño de la empresa.En cuanto al fax, dicen tenerlo el 67,2% delas empresas, siendo este porcentaje del100% en las mayores de 50 trabajadores.

En el equipamiento se observan diferen-cias claras entre los distintos estableci-mientos, en función sobre todo del tama-

ño, que en este caso se define por el nú-mero de trabajadores. Así, las empresascon más de 50 trabajadores están muybien dotadas, mientras que las de menosde 10 tienen un equipamiento básico (grá-fico 17).

En equipamiento en informática, el70% de los establecimientos tienen al me-nos un ordenador de mesa, previéndoseque casi el 9% de los que no lo tienen lohagan en menos de un año. Sólo el 9,3%de los establecimientos disponen de algúnordenador portátil, mientras que el de bol-sillo está todavía poco extendido.

Otros resultados son: las redes están pre-sentes en el 25,8% de los establecimientos,porcentaje que asciende al 60% en las em-presas con más de 10 trabajadores: el 8,9%posee intranet, porcentaje que es muy su-perior en las empresas grandes; el pagocon tarjeta está presente en el 34,6% de losestablecimientos, fundamentalmente en lasactividades de comercio y transporte y co-municaciones, y el sistema operativo pre-ponderante es Windows, con un 95,1%,mientras que MS-DOS todavía perdura enun 33% (gráfico 18).

En lo que se refiere al equipamiento enInternet, el resultado se indica a conti-nuación:

El 46,1% de los establecimientos tienenacceso en un puesto o más. La media de

I. ARDAIZ LOYOLA / P. CEBRIÁN JIMÉNEZ

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

78

GRÁFICO 16USUARIOS DE COMERCIO ELECTRÓNICO

DESDE EL HOGAR

FUENTE: IEN.

Usan

9,8%

No usan Internet90,2%

No compran75,6%

Compran24,4%

GRÁFICO 15USOS DE INTERNET SEGÚN LUGAR DE ACCESO

SUMA DE «A MENUDO» Y «OCASIONAL»

FUENTE: IEN.

0% 10% 20% 30% 40% 50% 60%

Chatear

Consultas

Descargamúsica

Serviciosbancarios

C. trabajo

C. estudioHogar

*06 ECON. INDUST. 343 20/2/03 12:30 Página 78

puestos de acceso es de 3,3 entre los quetienen acceso a la red.

El 14,3% de los que no tienen acceso a In-ternet prevén hacerlo en menos de unaño, mientras que un 74,8%, fundamental-mente establecimientos con menos de 10trabajadores, no manifiesta ninguna inten-ción (gráfico 19).

Un 9,6% tiene página web propia, mientrasque un 7% tiene la de su grupo empresarial.

El 12,6% de los establecimientos sin webpropia prevén tenerla en menos de un año.

El correo electrónico está implantado enel 40,9% de los establecimientos, siendo

superior al 90% en los que tienen más de50 trabajadores.

En menos de un año prevén instalarlo el11,3% de los que no lo tienen.

El medio más usual de acceso a Internet esel ordenador.

La línea más utilizada es la telefónica tradi-cional, con un 53,9%, seguida de la RDSI,con un 39,1%. En las empresas con más de10 trabajadores, la RDSI es la principal(gráfico 20).

En cuanto al uso de Internet, los másfrecuentes son: búsqueda de documenta-ción, en el 34,2% de los establecimientos

(74,2% de los que tienen Internet); bancaelectrónica, en el 24,5% (53,1% de los queacceden); obtener información de la Ad-ministración, en el 20,6% (44,6% de losque acceden), e información empresarial,en el 15,1% (41,9% de los que acceden).

Para las compras y ventas de bienes y ser-vicios, la red es todavía poco utilizada. Só-lo un 6,9% compra a través de Internet ysólo un 3,9% vende.

La previsión para aquellos que no utilizanInternet se centra fundamentalmente enla búsqueda de documentación, trámitescon la Administración y publicidad ymarketing, mientras que los servicios másdemandados a la Administración a través

ESTADÍSTICAS DE LA SOCIEDAD DE LA INFORMACIÓN EN NAVARRA...

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

79

GRÁFICO 17TIPO DE LÍNEAS TELEFÓNICAS POR TAMAÑO DE EMPRESA

FUENTE: IEN.

0% 20% 40% 60% 80% 100%

1-9

10-49

50-199

+200

TOTAL

Analógica Digital RDSI ADSL Cable

GRÁFICO 18ESTABLECIMIENTOS CON ORDENADOR

SEGÚN TAMAÑO

FUENTE: IEN.

0% 20% 40% 60% 80% 100%

1-9

10-49

50-199

+200

TOTAL

Tiene Prevé No tiene

GRÁFICO 19ESTABLECIMIENTOS QUE ACCEDEN A INTERNET

TAMAÑO POR NÚMERO DE TRABAJADORES

FUENTE: IEN.

0% 20% 40% 60% 80% 100%

1-9

10-49

50-199

+200

TOTAL

Acceden Previsto No previsto

GRÁFICO 20ESTABLECIMIENTOS EQUIPADOS CON E-MAIL, WEB Y ACCESO A INTENET

FUENTE: IEN.

0% 20% 40% 60% 80% 100%

Acceso Internet

Página webestablecimiento

Tienen Previsto No previsto

*06 ECON. INDUST. 343 20/2/03 12:30 Página 79

de Internet son la declaración de impues-tos, la información sobre productos y ser-vicios de Navarra y otra documentación(gráfico 21).

Sobre las características y prestacionesde la página web del establecimiento,las respuestas aglutinan las agrupacionessiguientes:

El 9,6% de los establecimientos tienen pá-gina web propia y el 22,9% prevé crearla(12,6% en menos de un año).

En el 75% de los casos se realizan contra-taciones externas para la creación y/omantenimiento de las páginas, mientrasque, en el resto, se hace por personal pro-pio de la empresa.

Por lo general son de reciente creación, el56,3% en el último año y medio.

Los gastos medios de instalación de unapágina son de 271.786 pesetas, si bien enlas empresas con más de 200 trabajadoressuperan los cuatro millones.

Los motivos fundamentales para la crea-ción de páginas web son la incorporacióna las nuevas tecnologías y dar a conocer laempresa.

Los servicios que ofrecen son, por lo ge-neral información sobre la empresa y sus

productos y servicios. La posibilidad deaceptar pago directo tiene muy poca im-plantación (gráfico 22).

En cuanto al comercio por Internet, el40,6% de las empresas son usuarias de lared, este grupo constituye el fundamentopara los siguientes comentarios: el 6,8%de los que usan Internet venden a travésde él, concentrándose el grupo más im-portante en los sectores de hostelería ytransporte y comunicaciones; el porcenta-je de ventas a través de Internet, para lasempresas que lo usan, se comporta concierto dinamismo; si en el año 2000, lasventas suponían el 9,5% de los ingresos,en un año este porcentaje se ha incremen-tado un 3%.

En cuanto a clientes del comercio electró-nico, el grupo más importante de clienteses el de los particulares, si bien se está in-crementando la venta a las empresas (grá-fico 23). El 12,2% de las empresas queusan Internet compran a través de él, por-centaje que supone casi el doble de lasque venden, sin que se prevea que esta ci-fra aumente en 2001.

Para las empresas que compran sus mate-rias primas o mercaderías a través de lared, éstas han supuesto, en el año 2000, el13,2% del total de sus adquisiciones, por-centaje que se incrementará en casi 3 pun-tos en 2001 (gráfico 24).

Los factores que estimulan la compraventapor Internet son, por este orden: la publi-cidad de la propia empresa y de los pro-ductos, la imagen, la mejora del servicio alcliente, la ampliación del mercado, la rapi-dez y la reducción del proceso de compra-venta.

Los factores que frenan la compraventapor Internet son, por este orden: la prefe-rencia por el modelo actual de contactopersonal; el tipo de bienes y serviciosofertados es de difícil venta; los clientesno están formados; la falta de ayudas pú-blicas; el riesgo de fraude; la falta de segu-ridad y la lentitud de Internet (gráfico 25).

Las razones para no usar Internet, es-pecialmente para aquellas empresas queno usan ni prevén usar este medio son:preferencia por el modelo actual (60,6%),los clientes no preparados (28,8%), no locreen necesario (23,3%), personal sin for-mación (19,3%), falta de incentivos (18,1%)y ayudas públicas (17%).

Finalmente, sobre la previsión de com-pras y de equipos informáticos, el37,5% de las empresas que usan Internetopinan que, las ayudas públicas influiríanpositivamente en la compra de ordenado-res, mientras que para un 24,3% no ten-dría ninguna influencia. Para los que nousan Internet, el porcentaje de influenciapositiva se reduciría hasta el 19%, y paraun 41,4% no tendría ninguna repercusión.

I. ARDAIZ LOYOLA / P. CEBRIÁN JIMÉNEZ

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

80

GRÁFICO 21USOS DE INTERNET EN LOS ESTABLECIMIENTOS

QUE ACCEDEN

FUENTE: IEN.

0% 10% 20% 30% 40% 50% 60% 70% 80%

Búsqueda documentaciónBanca electrónica

Obtener información Admón.Información empresarial

Acceso BD proveedoresDescarga aplicaciones

Publicidad y marketingAcceso BD clientes

Automatizar producción/distribuciónRealizar trámites Admón.

Compra de bienes y serviciosFormaciónForos/chats

I+DVenta de bienes y servicios

GRÁFICO 22AÑO DE CREACIÓN DE LA PÁGINA WEB

FUENTE: IEN.

No tienen web90,4% Tienen web

9,6%

200126,3%

Antes23,5%

199919,8%

200030,5%

*06 ECON. INDUST. 343 20/2/03 12:30 Página 80

Otras operaciones del IENEl Instituto de Estadística de Navarra tam-bién ha realizado otras operaciones querecogen información sobre la sociedad dela información.

El Instituto realiza desde el segundo se-mestre de 2001, con periocididad trimes-tral, la Encuesta de Coyuntura Económicade los Consumidores de Navarra, destina-da a conocer la situación económica delos hogares. Además de las preguntas des-tinadas a conocer la situación y perspecti-vas económicas, se incluyen otras sobreequipamiento informático e Internet, quepermiten observar la evolución trimestral.

Evidentemente, los resultados no puedenser comparables, dadas las distintas meto-dologías aplicadas, así como el tamañomuestral y el consiguiente error de mues-

treo. La muestra empleada es de 625 ho-gares, trimestralmente seleccionados ale-atoriamente a través de directorios telefó-nicos en los que no se hace selección delindividuo. Los cuestionarios han sufridouna modificación en 2002, por lo que te-nemos las dos oleadas de 2001 con unaspreguntas y la que en estos momentos es-tá disponible de 2002, la correspondienteal primer trimestre, con preguntas dife-rentes.

Los principales resultados de esta encuesta,en lo referente al equipamiento informáticoy uso de Internet, son la existencia de orde-nadores y uso de Internet en el hogar. Ade-más, se realizan preguntas sobre previsionesde compra, antigüedad en la disposición deordenador, etc. (cuadro 4).

Como se puede comprobar, al aumentarel margen de error, debido al menor ta-maño de la muestra, se pueden producirresultados atípicos con mayor frecuencia.

Así, si en la encuesta realizada en marzo-abril de 2001, los hogares que disponíande ordenador suponían el 43%, en estaencuesta de coyuntura de los consumido-res, en el tercer trimestre el porcentaje re-sultante era del 45,9%, llegando hasta el52,5% en el primer trimestre de 2002. En-tretanto, en el cuarto trimestre de 2001 seproduce un resultado del 42%, que no pa-rece coherente con el resto de la serie.Una vez se vaya disponiendo de más da-tos y fuentes de contraste se podrá com-probar la validez de esta fuente, si bienparece indicar que el número de hogarescon dotación informática está aumentan-do rápidamente.

Asimismo, el número de hogares con In-ternet está incrementándose a gran veloci-dad, creciendo más de ocho puntos enseis meses. La cifra que ofrecía la encuestasobre la sociedad de la información a ho-gares era que el 17% de los hogares esta-ban conectados a Internet.

ESTADÍSTICAS DE LA SOCIEDAD DE LA INFORMACIÓN EN NAVARRA...

ECONOMÍA INDUSTRIAL N.o 343 • 2002 / I

81

GRÁFICO 25FACTORES QUE FRENAN LA COMPRAVENTA

POR INTERNET

FUENTE: IEN.

0% 10% 20% 30% 40% 50% 60%

Preferencia por modelo actual

Tipo de bienes y servicios

Clientes no formados

Falta de seguridad

Incertidumbre tecnológica

Coste mantenimiento

Coste tecnológico

Personal no formado

Opuesto al cambio tecnológicoExistencia de ordenador III-2001 IV-2001 I-2002

Tiene 45,9 42,0 52,2No tiene 53,9 57,9 47,7Ns/Nc 0,2 0,1 0,1Total 100,0 100,0 100,0

Existencia de Internet III-2001 IV-2001 I-2002Sí: 23,2 24,9 31,5

Sólo a través del ordenador 22,8 22,6 30,2A través del ordenador y otros medios 0,4 0,0 0,7Sólo a través de otros medios 0,0 2,3 0,6

No 76,8 75,1 68,5Total 100,0 100,0 100,0

FUENTE: IEN.

CUADRO 4DATOS SOBRE EQUIPAMIENTO INFORMÁTICO

EN LOS HOGARES NAVARROSPORCENTAJE

GRÁFICO 23FACTORES QUE ESTIMULAN LA COMPRAVENTA

POR INTERNET

FUENTE: IEN.

0% 10% 20% 30% 40% 50% 60%

PublicidadMejora servicio clientes

ImagenAmpliar mercado

Rapidez

Simplificar proceso compraventaReducir costes

Ayudas públicasOtros

GRÁFICO 24VENTAS POR INTERNET EN ESTABLECIMIENTOS

FUENTE: IEN.

Internet Tradicional

0% 20% 40% 60% 80% 100%

2000

2001

*06 ECON. INDUST. 343 20/2/03 12:30 Página 81