ese hospital del municipio de el carmen de...

TRANSCRIPT

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 1 de 54

NODO PROVINCIAL DE SOTO Y MARES

INFORME DEFINITIVO DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000095 20 Junio 2014 )

ESE HOSPITAL DEL MUNICIPIO DE EL CARMEN DE CHUCURI

VIGENCIA 2012- 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 2 de 54

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PÉREZ GÉLVEZ Contralor Auxiliar

SONNIA YANETH GARCÍA BENITEZ Sub. Contralora Delegada para el Control Fiscal

Equipo Auditor

LUZ MIREYA MACHUCA RANGEL Abogada

Coordinadora de Auditoría

YANETH JAIMES HERNANDEZ Profesional Especializado

GLADYS SANMIGUE DULCEY

Profesional Especializado

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 3 de 54

TABLA DE CONTENIDO

Numeral DETALLE PÁG.

1. ANTECEDENTES 5

2. ALCANCE 5

3. RESULTADOS DE LA AUDITORÍA 6

3.1 CONTROL DE GESTIÓN 6

3.1.1 Factores Evaluados 6

3.1.1.1 Ejecución Contractual 6

3.1.1.2 Resultado Evaluación Rendición de Cuentas 17

3.1.1.3 Gestión Ambiental 17

3.2 LÍNEA FINANCIERA Y PRESUPUESTAL 20

3.2.1 Dictamen u Opinión sobre los Estados Financieros 28

3.2.2 Gestión Presupuestal 20

3.3 CONTROL FISCAL INTERNO 43

3.4 Seguimiento al Plan de Mejoramiento 44

3.5 Seguimiento a Controles de Advertencia 45

4. Dictámenes 49

5. CUADRO DE HALLAZGOS DETECTADOS Y COMUNICADOS

50

6. CUADRO CONSOLIDADO DE HALLAZGOS 53

7. CONCEPTO DE LA GESTIÓN FISCAL 53

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 4 de 54

INTRODUCCIÓN

La Contraloría General de Santander, en desarrollo de su función Constitucional y legal y en cumplimiento de su Plan General de Auditorías, vigencia 2014, practica Auditoría Gubernamental con Enfoque Integral Modalidad Regular, en el marco de los componentes y factores del control de gestión, control de resultados y gestión presupuestal de la ESE HOSPITAL DE EL CARMEN DE CHUCURI, por el período fiscal 2012- 2013. Es importante resaltar que las observaciones fueron informadas a la administración dentro del desarrollo de la auditoría. Las respuestas dadas por la entidad fueron analizadas, verificadas e incluidas en el informe cuando se consideraron pertinentes. La Contraloría General de Santander, espera que este informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la entidad, para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la entidad.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 5 de 54

1. ANTECEDENTES

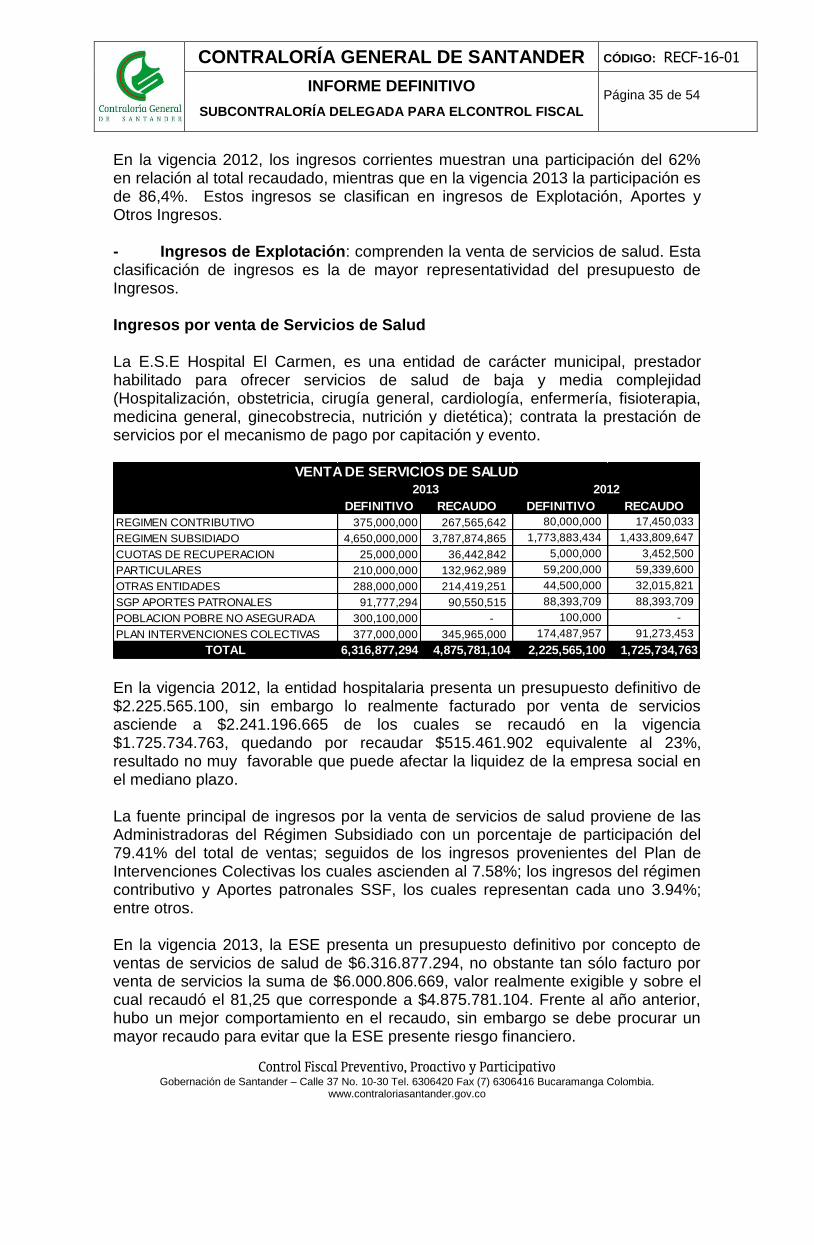

La E.S.E Hospital El Carmen sede San Vicente es una entidad del sector público que presta servicios de atención de primer nivel y algunos de segundo nivel, cuyo objetivo principal es prestar servicios de calidad con eficiencia y efectividad de acuerdo con las necesidades de la comunidad. Cuenta con prestación de los servicios de salud en el Carmen de Chucuri y en el puesto de salud de Yarima (Municipio de San Vicente de Chucuri), donde se prestan los servicios básicos de salud a la población del área rural.

Para la revisión de la vigencia fiscal 2011, se practicó Auditoría Gubernamental con Enfoque Integral Modalidad Regular a LA ESE HOSPITAL DE EL CARMEN DE CHUCURI, dando como resultado el FENECIMIENTO de la cuenta y determinando tres (3) hallazgos de tipo Administrativo. Como resultado del proceso auditor a la vigencia fiscal 2011, la ESE HOSPITAL DE EL CARMEN, suscribió un Plan de Mejoramiento. 2. ALCANCE El proceso auditor se orientó al análisis y evaluación tomando como insumo fundamental el informe rendido a la CONTRALORÍA GENERAL DE SANTANDER, mediante el aplicativo SIA, y la documentación complementaria en medio físico y magnético, suministrada por la ESE HOSPITAL DE EL CARMEN DE CHUCURI, en el transcurso del proceso auditor. Los componentes y factores a desarrollar en esta auditoría, son los siguientes: o Control de Gestión: Gestión Contractual, Rendición y Revisión de la Cuenta,

Gestión Ambiental, Plan de Mejoramiento, Control Fiscal Interno.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 6 de 54

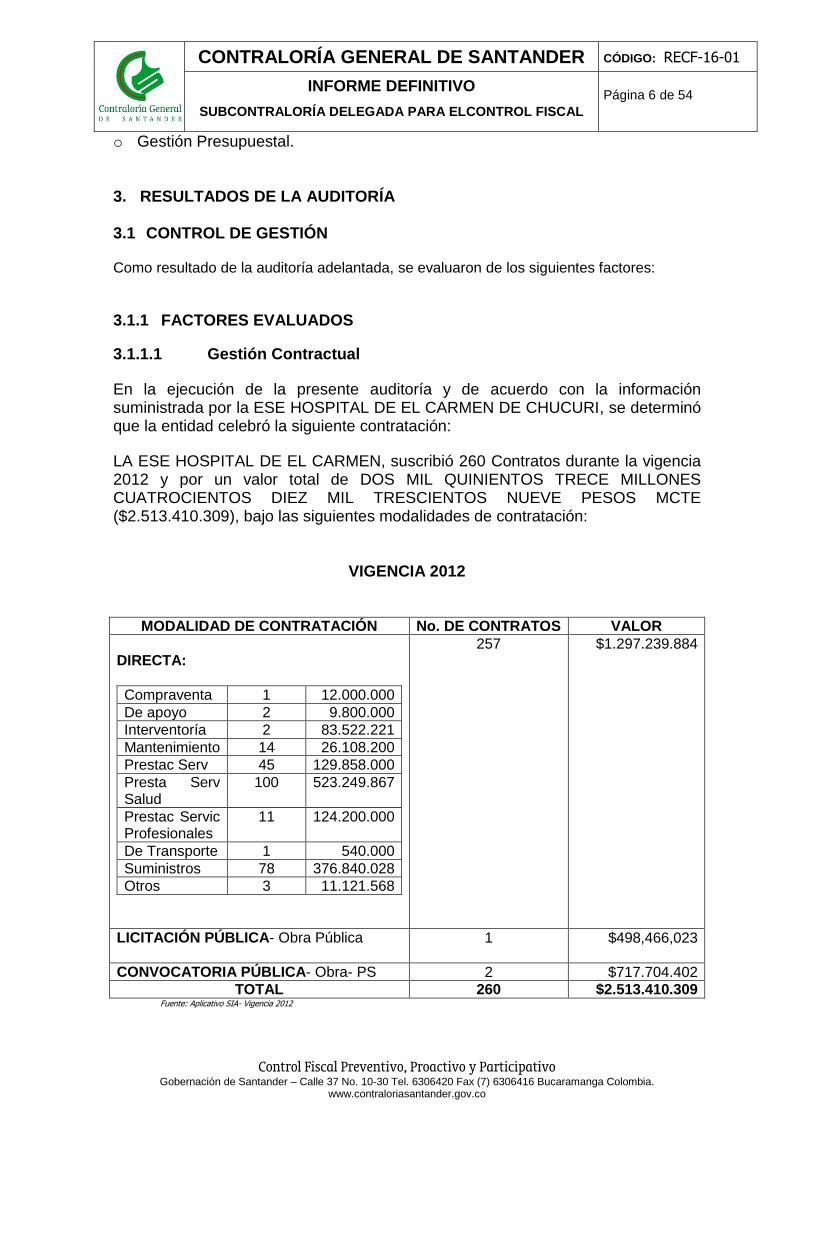

o Gestión Presupuestal. 3. RESULTADOS DE LA AUDITORÍA 3.1 CONTROL DE GESTIÓN Como resultado de la auditoría adelantada, se evaluaron de los siguientes factores:

3.1.1 FACTORES EVALUADOS

3.1.1.1 Gestión Contractual

En la ejecución de la presente auditoría y de acuerdo con la información suministrada por la ESE HOSPITAL DE EL CARMEN DE CHUCURI, se determinó que la entidad celebró la siguiente contratación:

LA ESE HOSPITAL DE EL CARMEN, suscribió 260 Contratos durante la vigencia 2012 y por un valor total de DOS MIL QUINIENTOS TRECE MILLONES CUATROCIENTOS DIEZ MIL TRESCIENTOS NUEVE PESOS MCTE ($2.513.410.309), bajo las siguientes modalidades de contratación:

VIGENCIA 2012

MODALIDAD DE CONTRATACIÓN No. DE CONTRATOS VALOR

DIRECTA:

Compraventa 1 12.000.000

De apoyo 2 9.800.000

Interventoría 2 83.522.221

Mantenimiento 14 26.108.200

Prestac Serv 45 129.858.000

Presta Serv Salud

100 523.249.867

Prestac Servic Profesionales

11 124.200.000

De Transporte 1 540.000

Suministros 78 376.840.028

Otros 3 11.121.568

257 $1.297.239.884

LICITACIÓN PÚBLICA- Obra Pública 1 $498,466,023

CONVOCATORIA PÚBLICA- Obra- PS 2 $717.704.402

TOTAL 260 $2.513.410.309 Fuente: Aplicativo SIA- Vigencia 2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 7 de 54

VIGENCIA 2013 En la vigencia 2013, la ESE HOSPITAL DE EL CARMEN, suscribió 406 Contratos, por un valor total de CUATRO MIL SEISCIENTOS NOVENTA Y DOS MILLONES SESENYA Y CUATRO MIL TRESCIENTOS DOS PESOS MCTE ($4.692.064.302), bajo las siguientes modalidades de contratación:

MODALIDAD DE CONTRATACIÓN No. DE CONTRATOS VALOR

DIRECTA:

De apoyo 1 1.200.000

Mantenimiento 29 58.802.080

Prestac Serv 51 243.352.156

Presta Serv Salud

177 2.609.560.220

Prestac Servic Profesionales

5 57.990.000

De Transporte 1 3.880.000

Suministros 132 523.993.247

Otros 8 441.550.000

404 $3.940.327.703

CONVOCATORIA PÚBLICA- Obra 2 $751.736.599

TOTAL 406 $4.692.064.302 Fuente: Aplicativo SIA- Vigencia 2013

Series1, Compraventa,

1, 0%

Series1, De apoyo, 2, 1%

Series1, Interventoría,

2, 1%

Series1, Mantenimiento,

14, 6%

Series1, Prestac Serv, 45, 18%

Series1, Presta Serv Salud, 100,

39%

Series1, Prestac Servic Profesionales,

11, 4%

Series1, De Transporte, 1,

0% Series1,

Suministros, 78, 30%

Series1, Otros, 3, 1% CONTRATACIÓN DIRECTA 2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 8 de 54

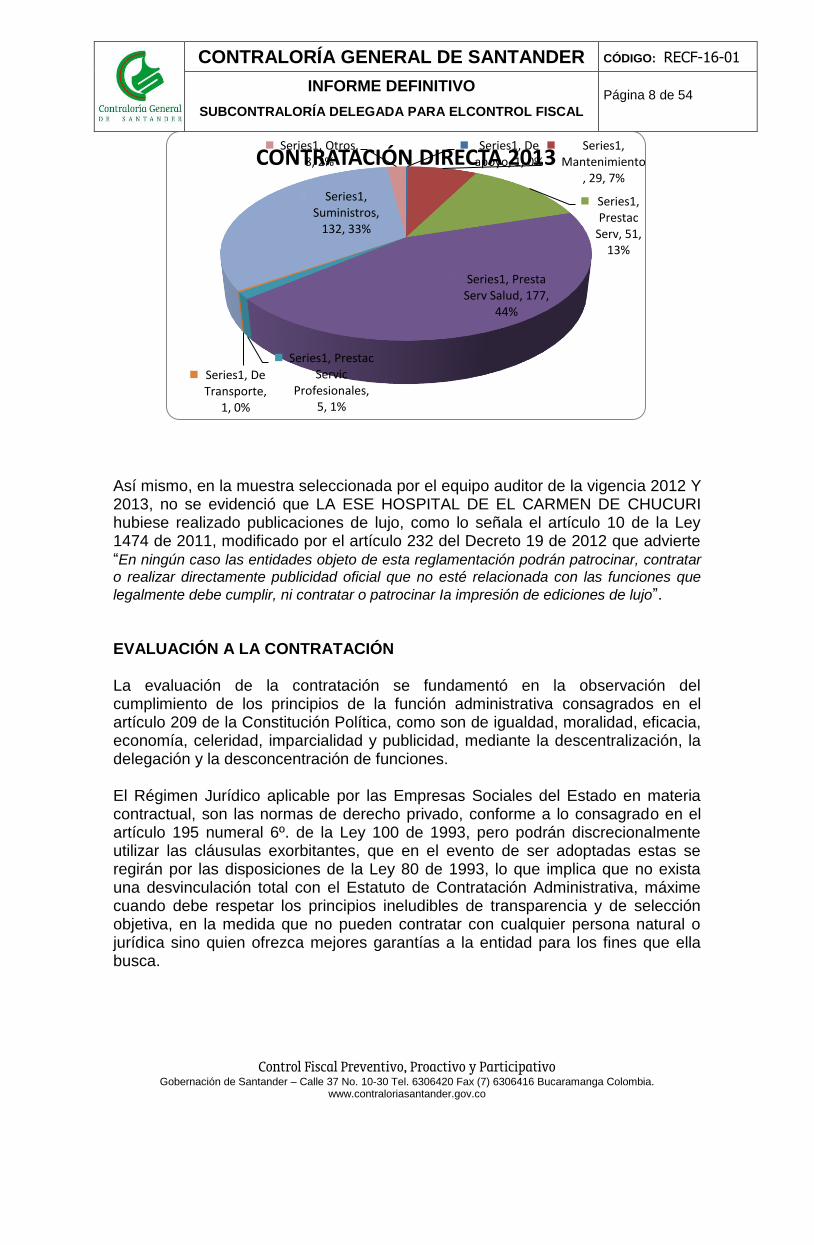

Así mismo, en la muestra seleccionada por el equipo auditor de la vigencia 2012 Y 2013, no se evidenció que LA ESE HOSPITAL DE EL CARMEN DE CHUCURI hubiese realizado publicaciones de lujo, como lo señala el artículo 10 de la Ley 1474 de 2011, modificado por el artículo 232 del Decreto 19 de 2012 que advierte “En ningún caso las entidades objeto de esta reglamentación podrán patrocinar, contratar

o realizar directamente publicidad oficial que no esté relacionada con las funciones que

legalmente debe cumplir, ni contratar o patrocinar Ia impresión de ediciones de lujo”.

EVALUACIÓN A LA CONTRATACIÓN La evaluación de la contratación se fundamentó en la observación del cumplimiento de los principios de la función administrativa consagrados en el artículo 209 de la Constitución Política, como son de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, mediante la descentralización, la delegación y la desconcentración de funciones. El Régimen Jurídico aplicable por las Empresas Sociales del Estado en materia contractual, son las normas de derecho privado, conforme a lo consagrado en el artículo 195 numeral 6º. de la Ley 100 de 1993, pero podrán discrecionalmente utilizar las cláusulas exorbitantes, que en el evento de ser adoptadas estas se regirán por las disposiciones de la Ley 80 de 1993, lo que implica que no exista una desvinculación total con el Estatuto de Contratación Administrativa, máxime cuando debe respetar los principios ineludibles de transparencia y de selección objetiva, en la medida que no pueden contratar con cualquier persona natural o jurídica sino quien ofrezca mejores garantías a la entidad para los fines que ella busca.

Series1, De apoyo, 1, 0%

Series1, Mantenimiento

, 29, 7%

Series1, Prestac

Serv, 51, 13%

Series1, Presta Serv Salud, 177,

44%

Series1, Prestac Servic

Profesionales, 5, 1%

Series1, De Transporte,

1, 0%

Series1, Suministros,

132, 33%

Series1, Otros, 8, 2% CONTRATACIÓN DIRECTA 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 9 de 54

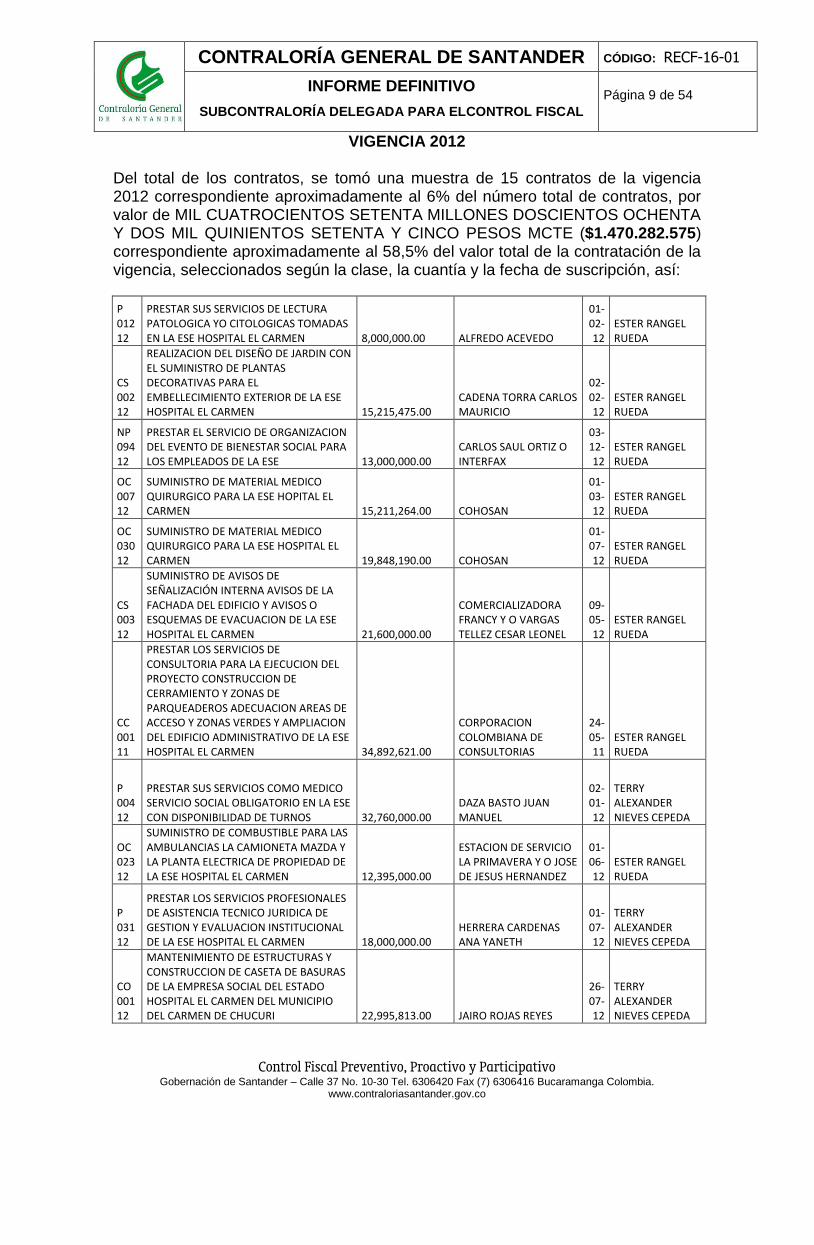

VIGENCIA 2012

Del total de los contratos, se tomó una muestra de 15 contratos de la vigencia 2012 correspondiente aproximadamente al 6% del número total de contratos, por valor de MIL CUATROCIENTOS SETENTA MILLONES DOSCIENTOS OCHENTA Y DOS MIL QUINIENTOS SETENTA Y CINCO PESOS MCTE ($1.470.282.575) correspondiente aproximadamente al 58,5% del valor total de la contratación de la vigencia, seleccionados según la clase, la cuantía y la fecha de suscripción, así:

P 012 12

PRESTAR SUS SERVICIOS DE LECTURA PATOLOGICA YO CITOLOGICAS TOMADAS EN LA ESE HOSPITAL EL CARMEN

8,000,000.00 ALFREDO ACEVEDO

01-02-12

ESTER RANGEL RUEDA

CS 002 12

REALIZACION DEL DISEÑO DE JARDIN CON EL SUMINISTRO DE PLANTAS DECORATIVAS PARA EL EMBELLECIMIENTO EXTERIOR DE LA ESE HOSPITAL EL CARMEN

15,215,475.00

CADENA TORRA CARLOS MAURICIO

02-02-12

ESTER RANGEL RUEDA

NP 094 12

PRESTAR EL SERVICIO DE ORGANIZACION DEL EVENTO DE BIENESTAR SOCIAL PARA LOS EMPLEADOS DE LA ESE

13,000,000.00

CARLOS SAUL ORTIZ O INTERFAX

03-12-12

ESTER RANGEL RUEDA

OC 007 12

SUMINISTRO DE MATERIAL MEDICO QUIRURGICO PARA LA ESE HOPITAL EL CARMEN

15,211,264.00 COHOSAN

01-03-12

ESTER RANGEL RUEDA

OC 030 12

SUMINISTRO DE MATERIAL MEDICO QUIRURGICO PARA LA ESE HOSPITAL EL CARMEN

19,848,190.00 COHOSAN

01-07-12

ESTER RANGEL RUEDA

CS 003 12

SUMINISTRO DE AVISOS DE SEÑALIZACIÓN INTERNA AVISOS DE LA FACHADA DEL EDIFICIO Y AVISOS O ESQUEMAS DE EVACUACION DE LA ESE HOSPITAL EL CARMEN

21,600,000.00

COMERCIALIZADORA FRANCY Y O VARGAS TELLEZ CESAR LEONEL

09-05-12

ESTER RANGEL RUEDA

CC 001 11

PRESTAR LOS SERVICIOS DE CONSULTORIA PARA LA EJECUCION DEL PROYECTO CONSTRUCCION DE CERRAMIENTO Y ZONAS DE PARQUEADEROS ADECUACION AREAS DE ACCESO Y ZONAS VERDES Y AMPLIACION DEL EDIFICIO ADMINISTRATIVO DE LA ESE HOSPITAL EL CARMEN

34,892,621.00

CORPORACION COLOMBIANA DE CONSULTORIAS

24-05-11

ESTER RANGEL RUEDA

P 004 12

PRESTAR SUS SERVICIOS COMO MEDICO SERVICIO SOCIAL OBLIGATORIO EN LA ESE CON DISPONIBILIDAD DE TURNOS

32,760,000.00

DAZA BASTO JUAN MANUEL

02-01-12

TERRY ALEXANDER NIEVES CEPEDA

OC 023 12

SUMINISTRO DE COMBUSTIBLE PARA LAS AMBULANCIAS LA CAMIONETA MAZDA Y LA PLANTA ELECTRICA DE PROPIEDAD DE LA ESE HOSPITAL EL CARMEN

12,395,000.00

ESTACION DE SERVICIO LA PRIMAVERA Y O JOSE DE JESUS HERNANDEZ

01-06-12

ESTER RANGEL RUEDA

P 031 12

PRESTAR LOS SERVICIOS PROFESIONALES DE ASISTENCIA TECNICO JURIDICA DE GESTION Y EVALUACION INSTITUCIONAL DE LA ESE HOSPITAL EL CARMEN

18,000,000.00

HERRERA CARDENAS ANA YANETH

01-07-12

TERRY ALEXANDER NIEVES CEPEDA

CO 001 12

MANTENIMIENTO DE ESTRUCTURAS Y CONSTRUCCION DE CASETA DE BASURAS DE LA EMPRESA SOCIAL DEL ESTADO HOSPITAL EL CARMEN DEL MUNICIPIO DEL CARMEN DE CHUCURI

22,995,813.00 JAIRO ROJAS REYES

26-07-12

TERRY ALEXANDER NIEVES CEPEDA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 10 de 54

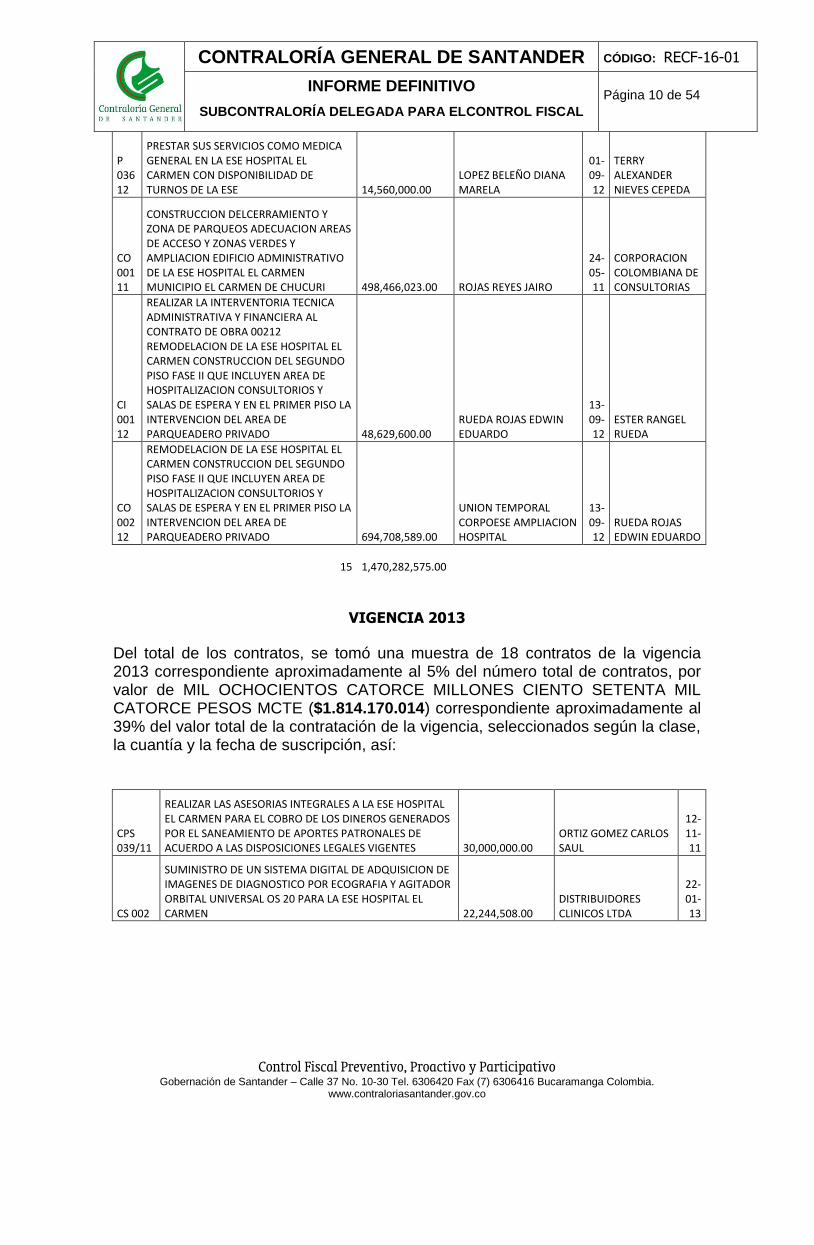

P 036 12

PRESTAR SUS SERVICIOS COMO MEDICA GENERAL EN LA ESE HOSPITAL EL CARMEN CON DISPONIBILIDAD DE TURNOS DE LA ESE

14,560,000.00

LOPEZ BELEÑO DIANA MARELA

01-09-12

TERRY ALEXANDER NIEVES CEPEDA

CO 001 11

CONSTRUCCION DELCERRAMIENTO Y ZONA DE PARQUEOS ADECUACION AREAS DE ACCESO Y ZONAS VERDES Y AMPLIACION EDIFICIO ADMINISTRATIVO DE LA ESE HOSPITAL EL CARMEN MUNICIPIO EL CARMEN DE CHUCURI

498,466,023.00 ROJAS REYES JAIRO

24-05-11

CORPORACION COLOMBIANA DE CONSULTORIAS

CI 001 12

REALIZAR LA INTERVENTORIA TECNICA ADMINISTRATIVA Y FINANCIERA AL CONTRATO DE OBRA 00212 REMODELACION DE LA ESE HOSPITAL EL CARMEN CONSTRUCCION DEL SEGUNDO PISO FASE II QUE INCLUYEN AREA DE HOSPITALIZACION CONSULTORIOS Y SALAS DE ESPERA Y EN EL PRIMER PISO LA INTERVENCION DEL AREA DE PARQUEADERO PRIVADO

48,629,600.00

RUEDA ROJAS EDWIN EDUARDO

13-09-12

ESTER RANGEL RUEDA

CO 002 12

REMODELACION DE LA ESE HOSPITAL EL CARMEN CONSTRUCCION DEL SEGUNDO PISO FASE II QUE INCLUYEN AREA DE HOSPITALIZACION CONSULTORIOS Y SALAS DE ESPERA Y EN EL PRIMER PISO LA INTERVENCION DEL AREA DE PARQUEADERO PRIVADO

694,708,589.00

UNION TEMPORAL CORPOESE AMPLIACION HOSPITAL

13-09-12

RUEDA ROJAS EDWIN EDUARDO

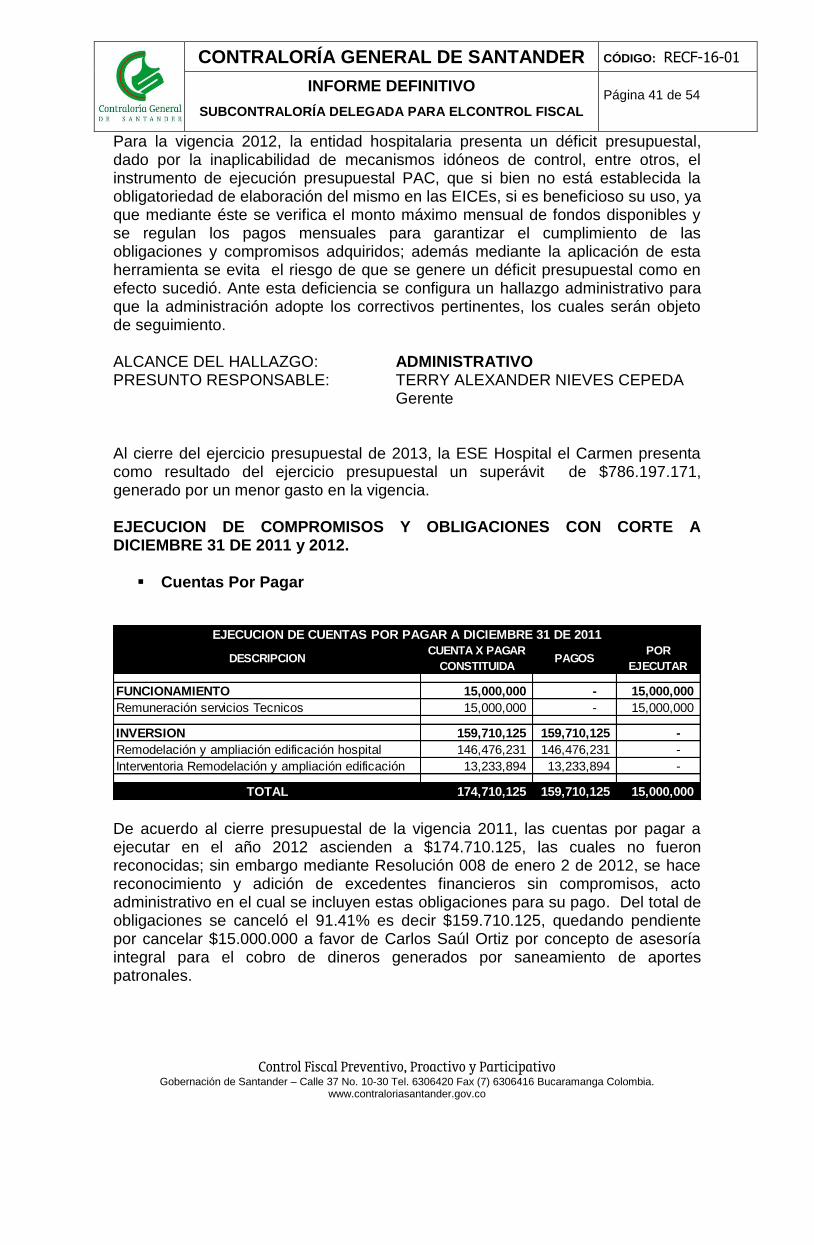

15

1,470,282,575.00

VIGENCIA 2013

Del total de los contratos, se tomó una muestra de 18 contratos de la vigencia 2013 correspondiente aproximadamente al 5% del número total de contratos, por valor de MIL OCHOCIENTOS CATORCE MILLONES CIENTO SETENTA MIL CATORCE PESOS MCTE ($1.814.170.014) correspondiente aproximadamente al 39% del valor total de la contratación de la vigencia, seleccionados según la clase, la cuantía y la fecha de suscripción, así:

CPS 039/11

REALIZAR LAS ASESORIAS INTEGRALES A LA ESE HOSPITAL EL CARMEN PARA EL COBRO DE LOS DINEROS GENERADOS POR EL SANEAMIENTO DE APORTES PATRONALES DE ACUERDO A LAS DISPOSICIONES LEGALES VIGENTES

30,000,000.00

ORTIZ GOMEZ CARLOS SAUL

12-11-11

CS 002

SUMINISTRO DE UN SISTEMA DIGITAL DE ADQUISICION DE IMAGENES DE DIAGNOSTICO POR ECOGRAFIA Y AGITADOR ORBITAL UNIVERSAL OS 20 PARA LA ESE HOSPITAL EL CARMEN

22,244,508.00

DISTRIBUIDORES CLINICOS LTDA

22-01-13

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 11 de 54

CPS SV 001

PRESTACION DE SERVICIOS DE SALUD A TRAVES DE UN OPERADOR EXTERNO PARA EL APOYO AL DESARROLLO DE LAS ACTIVIDADES ASISTENCIALES EN CONSULTA EXTERNA Y URGENCIA EN EL AREA DE MEDICINA GENERAL ASI MISMO EL APOYO EN ENFERMERIA LABORATORIO CLINICO IMAGENOLOGIA AUXILIATURA EN ENFERMERIA HIGIENE ORAL TRASLADO DE PACIENTE ODONTOLOGIA Y DEMAS COMPLEMENTARIOS EN EL AREA ADMINISTRATIVA DE LA ESE HOSPITAL EL CARME SEDE SAN VICENTE DE CHUCURI / EN DESARROLLO DEL CONVENIO 2746 SUSCRITO ENTRE LA SECRETARIA DE SALUD DEPARTAMENTAL Y LA ESE HOSPITAL EL CARMEN PARA LA ADMINISTRACION TRANSITORIA DEL HOSPITAL SAN VICENTE DE CHUCURI

147,000,000.00 JAHSALUD IPS CTA

01-03-13

CS SV 001

SUMINISTRO DE COMBUSTIBLE Y LUBRICANTES PARA EL PARQUE AUTOMOTOR DE LA ESE HOSPITAL EL CARMEN SEDE SAN VICENTE DE CHUCURI/ EN DESARROLLO DEL CONVENIO 2746 SUSCRITO ENTRE LA GOBERNACION DE SANTANDER SECRETARIA DE SALUD Y LA ESE HOSPITAL EL CARMEN

9,058,000.00

ESTACION DE SERVICIOS SANTANDER Y/O JAIRO RODRIGUEZ ROLON

01-03-13

OS 011 SUMINISTRO DE INSUMOS PARA EL LABORATORIO CLINICO DE LA ESE HOPITAL EL CARMEN

6,573,496.00 COHOSAN

01-03-13

CPS SV 005

PRESTACION DE SERVICIOS DE SALUD A TRAVES DE UN OPERADOR EXTERNO PARA EL APOYO AL DESARROLLO DE LAS ACTIVIDADES ASISTENCIALES EN CONSULTA EXTERNA Y URGENCIA EN EL AREA DE MEDICINA GENERAL ASI MISMO EL APOYO EN ENFERMERIA LABORATORIO CLINICO IMAGENOLOGIA AUXILIATURA EN ENFERMERIA HIGIENE ORAL TRASLADO DE PACIENTE ODONTOLOGIA Y DEMAS COMPLEMENTARIOS EN EL AREA ADMINISTRATIVA DE LA ESE HOSPITAL EL CARME SEDE SAN VICENTE DE CHUCURI/ EN DESARROLLO DEL CONVENIO 2746 SUSCRITO ENTRE LA SECRETARIA DE SALUD DEPARTAMENTAL Y LA ESE HOSPITAL EL CARMEN PARA LA ADMINISTRACION TRANSITORIA DEL HOSPITAL SAN VICENTE DE CHUCURI

147,000,000.00 JAHSALUD IPS CTA

01-04-13

NP 066

PRESTAR LOS SERVICIOS DE REGENCIA DE FARMACIA PARA LA ESE HOSPITAL EL CARMEN CON DISPONIBILIDAD DE TURNOS

5,192,000.00

LOPEZ MUÑIZ PEDRO ANTONIO

01-04-13

P 027

PRESTAR SUS SERVICIOS DE MEDICO GENERAL PARA LA ESE HOSPITAL EL CARMEN CON DISPONIBILIDAD DE TURNOS

15,144,000.00

RANGEL GUALDRON INA YADITH

01-04-13

CAC SV 001

COHOSAN SE COMPROMETE A SUMINISTRAR A TRAVES DEL PRESENTE ACTO COOPERATIVO MEDICAMENTOS DISPOSITIVOS MEDICOS PRODUCTOS PARA LABORATORIO CLINICO ODONTOLOGIA IMAGENOLOGIA PAPELERIA Y ASEO DEMAS INSUMOS REQUERIDOS PARA EL DESARROLLO DEL CONVENIO NO 2746 DE 2013 PARA LA ADMINISTRACION TRANSITORIA DE LA SEDE SAN VICENTE DE CHUCURI ADSCRITA A LA ESE HOSPITAL EL CARMEN

100,000,000.00 COHOSAN

01-04-13

CPS SV 009/13

PRESTAR LOS SERVICIOS PROFESIONALES PARA LA ACTUALIZACION MANTENIMIENTO Y SOPORTE AL SISTEMA DE INFORMACION Y/O SOFTWARE SOCRATES DE LA ESE HOSPITAL EL CARMEN SEDE SAN VICENTE DE CHUCURI BAJO SU TOTAL AUTONOMIA Y RESPONSABILIDAD

16,000,000.00

COOPERATIVA DE TRABAJO ESPECIALIZADA EN PROCESOS DE SALUD COESPROSALUD CTA

02-05-13

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 12 de 54

CPS SV 008/13

PRESTACION DE SERVICIOS DE SALUD A TRAVES DE UN OPERADOR EXTERNO PARA EL APOYO AL DESARROLLO DE LAS ACTIVIDADES ASISTENCIALES EN CONSULTA EXTERNA Y URGENCIA EN EL AREA DE MEDICINA GENERAL ASI MISMO EL APOYO EN ENFERMERIA LABORATORIO CLINICO IMAGENOLOGIA AUXILIATURA EN ENFERMERIA HIGIENE ORAL TRASLADO DE PACIENTE ODONTOLOGIA Y DE MAS COMPLEMENTARIOS EN EL AREA ADMINISTRATIVA DE LA ESE HOSPITAL EL CARMEN SEDE SAN VICENTE DE CHUCURI EN DESARROLLO DEL CONVENIO 2746 DE 2013 PARA LA ADMINISTRACION TRANSITORIA DE LA SEDE SAN VICENTE DE CHUCURI

540,000,000.00 JAHSALUD IPS CTA

01-05-13

CAC SV 002/13

COHOSAN SE COMPROMETE A SUMINISTRAR A TRAVÉS DEL PRESENTE ACTO MEDICAMENTOS DISPOSITIVOS MEDICOS PRODUCTOS PARA LABORATORIO CLINICO ODONTOLOGIA IMAGENOLOGIA PAPELERIA Y ASEO DEMAS INSUMOS REQUERIDOS PARA EL DESARROLLO DEL CONVENIO NO 2746 DE 2013 PARA LA ADMINISTRACION TRANSITORIA DE LA SEDE SAN VICENTE DE CHUCURI ADSCRITA A LA ESE HOSPITAL EL CARMEN

100,000,000.00 COHOSAN

01-06-13

CP 042

PRESTAR SUS SERVICIOS COMO MEDICO GENERAL PARA LA ESE HOSPITAL EL CARMEN CON DISPONIBILIDAD DE TURNOS

18,930,000.00

LOPEZ BELEÑO DIANA MARCELA

01-08-13

CAC SV 003

COHOSAN SE COMPROMETE A SUMINISTRAR A TRAVES DEL PRESENTE ACTO COOPERATIVO MEDICAMENTOS DISPOSITIVOS MEDICOS PRODUCTOS PARA LABORATORIO CLINICO ODONTOLOGIA IMAGENOLOGIA PAPELERIA Y ASEO DEMAS INSUMOS REQUERIDOS PARA EL DESARROLLO DEL CONVENIO No 2746 DE 2013 PARA LA ADMINISTRACION TRANSITORIA DE LA SEDE SAN VICENTE DE CHUCURI ADSCRITA A LA ESE HOSPITAL EL CARMEN

100,000,000.00 COHOSAN

15-08-13

CO 001 MANTENIMIENTO DE LA PLANTA FISICA Y REMODELACION AREA DE ODONTOLOGIA DE LA ESE HOSPITAL EL CARMEN

57,028,010.00

CORPORACION COLOMBIANA DE CONSULTORIAS

10-10-13

AC 004

COHOSAN SE COMPROMETE A SUMINISTRAR A TRAVES DEL PRESENTE ACTO MEDICAMENTOS DISPOSITIVOS MEDICOS PRODUCTOS PARA LABORATORIO CLINICO ODONTOLOGIA IMAGENOLOGIA PAPELERIA Y ASEO DEMAS INSUMOS REQUERIDOS PARA EL DESARROLLO DEL CONVENIO NO 2746 DE 2013 PARA LA ADMINISTRACION TRANSITORIA DE LA SEDE SAN VICENTE DE CHUCURI ADSCRITA A LA ESE HOSPITAL EL CARMEN

140,000,000.00 COHOSAN

17-10-13

CPS SV 022

PRESTACION DE SERVICIOS DE SALUD A TRAVES DE UN OPERADOR EXTERNO PARA EL APOYO AL DESARROLLO DE LAS ACTIVIDADES ASISTENCIALES EN CONSULTA EXTERNA Y URGENCIA EN EL AREA DE MEDICINA GENERAL ASI MISMO EL APOYO EN ENFERMERIA LABORATORIO CLINICO IMAGENOLOGIA AUXILIATURA EN ENFERMERIAHIGIENE ORAL TRASLADO DE PACIENTE ODONTOLOGIA Y DE MAS COMPLEMENTARIOS EN EL AREA ADMINISTRATIVA DE LA ESE HOSPITAL EL CARMEN SEDE SAN VICENTE DE CHUCURI EN DESARROLLO DEL CONVENIO 2746 DE 2013 PARA LA ADMINISTRACION TRANSITORIA DE LA SEDE SAN VICENTE DE CHUCURI

360,000,000.00 JAHSALUD IPS CTA

01-11-13

18

1,814,170,014.00

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 13 de 54

HALLAZGO No. 01 FALENCIAS GENERALES CONTRACTUALES

DESCRIPCIÓN DEL HALLAZGO:

El equipo auditor, realizó un análisis de cada uno de los contratos seleccionados aleatoriamente en la muestra, en los cuales se pueden evidenciar algunas debilidades contractuales y a fin de evitar posibles faltas que podrían ocasionar detrimentos patrimoniales u observaciones de diversas connotaciones, el equipo auditor exhorta a la ESE Hospital de El Carmen de Chucuri, a tener en cuenta los siguientes aspectos que lograrían tener incidencia en el cumplimiento de las funciones constitucionales y legales en el desarrollo de la gestión contractual.

La ESE Hospital de El Carmen de Chucuri no adjunta en los expedientes contractuales, el correspondiente Plan de Compras, para ejercer control fiscal se requiere, toda vez que son instrumentos de programación y planificación, que se convierten en una herramienta para apoyar el control de gestión para el uso racional y estratégico de los recursos públicos.

A los expedientes contractuales no se les adjunta hoja de ruta, a fin de que se verifique que la documentación contractual esté completa, por lo cual a través del plan de mejoramiento se debe corregir esta falencia.

En los contratos no se establece el plazo en días, meses o años, se señala desde y hasta; ocasionando no tener certeza sobre el verdadero plazo de ejecución de los mismos.

En la ESE Hospital El Carmen de Chucuri, se pudo evidenciar que en todos los contratos auditados, las actas de liquidación no son suscritas por los supervisores, quien es el directamente responsable de establecer el cumplimiento del contrato y por ende que se puede liquidar, por lo cual se debe corregir esta falencia. Además en la mencionada acta debe señalarse el balance total de los recursos asignados al contrato y su correspondiente ejecución, en el evento de saldos a favor de la ESE, adjuntar el correspondiente documento presupuestal que lo demuestre, de igual manera deber haber en el acta de liquidación pronunciamiento sobre el cumplimiento del contratista sobre seguridad social y parafiscales.

Así mismo la ESE de El Carmen de Chucuri, debe verificar y dejar constancia que el contratista no posea antecedentes fiscales, penales, disciplinarios o que tengan una inhabilidad o impedimento para celebrar el contrato o convenio respectivo, antes de suscribir el respectico contrato o convenio.

La ESE Hospital El Carmen de Chucuri, no exige constituir garantías en los contratos de cuantía mínima. Es importante que la ESE garantice el cumplimiento de las obligaciones surgidas en la celebración de los contratos, evitando así el riesgo en que queda expuesta la entidad pública, por hechos u omisiones del contratista y más aún de los subcontratistas en la ejecución de los contratos, por lo cual se exhorta a la Entidad, para que

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 14 de 54

tome las medidas necesarias y evite así riesgos innecesarios que pueden además causar detrimentos patrimoniales a la ESE Hospital.

Es necesario que sean completos los estudios previos y de conveniencia elaborados por la ESE Hospital El Carmen de Chucuri, toda vez que se debe señalar claramente cada uno de los siguientes ítems: i) La verdadera necesidad de la celebración del respectivo contrato, incluyendo para ello en el caso de prestación de servicios el perfil requerido para satisfacer la necesidad. ii) Las opciones o modalidades existentes para satisfacer esa necesidad y las razones que justifiquen la preferencia por la modalidad o tipo contractual que se escoja. iii) Las calidades, especificaciones, cantidades y demás características que puedan o deban reunir los bienes, las obras, los servicios, etc., cuya contratación, adquisición o disposición se haya determinado necesaria, lo cual, según el caso, deberá incluir también la elaboración de los diseños, planos, análisis técnicos, etc. iv) Los costos, valores y alternativas que, a precios de mercado reales, podría demandar la celebración y ejecución de esa clase de contrato, consultando las cantidades, especificaciones, cantidades de los bienes, obras, servicios, etc., para lo cual deberá adjuntar las cotizaciones correspondientes, que se pretende y requiere contratar, así como la modalidad u opciones escogidas o contempladas para el efecto. v) La disponibilidad de recursos o la capacidad financiera de la entidad contratante para asumir las obligaciones de pago que se deriven de la celebración de ese pretendido contrato.

La entidad debe dar cumplimiento al numeral 1 de la Ley 1562 del 11 de julio de 2012 que señala “Los trabajadores dependientes nacionales o

extranjeros, vinculados mediante un contrato de trabajo escrito o verbal y los servidores públicos; las personas vinculadas a través de un contrato formal de prestación de servicios con entidades o instituciones públicas o privadas, tales como contratos civiles, comerciales o administrativos, con una duración superior a un mes y con precisión de las situaciones de tiempo, modo y lugar en que se

realiza dicha Prestación”.

Los informes de ejecución de las actividades de los contratos de prestación de servicios profesionales y de apoyo a la gestión deben ser cuantificados y cualificados a fin de verificar por parte del supervisor el cumplimiento de su objeto y alcance contractual. De igual manera la certificación expedida por el supervisor del contrato debe ser por el cumplimiento del objeto contractual mes a mes en el evento que la forma de pago así lo señale, por lo cual se debe establecer de igual manera el valor de ejecución mes a mes y no por la totalidad del contrato.

De igual manera las Entidades públicas sin importar su régimen contractual, deben verificar que sus contratistas hagan los aportes al sistema de seguridad social, como lo establece el Inciso Tercero del Artículo 50 de la Ley 789 de 2002 expresa: “Cuando la contratación se realice con personas jurídicas, se deberá acreditar el pago de los aportes de sus empleados, a los

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 15 de 54

sistemas mencionados mediante certificación expedida por el revisor fiscal, cuando este exista de acuerdo con los requerimientos de ley, o por el representante legal durante un lapso equivalente al que exija el respectivo régimen de contratación para que se hubiera constituido la sociedad, el cual en todo caso no será inferior a los seis (6) meses anteriores a la celebración del

contrato” Ahora bien, el ingreso base de cotización de los pagos por seguridad social integral correspondiente a los contratos, se deben establecer de conformidad con el marco jurídico vigente, así: “Las Entidades

públicas en el momento de liquidar los contratos deberán verificar y dejar constancia del cumplimiento de las obligaciones del contratista frente a los aportes mencionados durante toda su vigencia, estableciendo una correcta relación entre el monto cancelado y las sumas que debieron haber sido cotizadas”

(negrilla fuera de texto) (artículo 50 de la Ley 789 de 2002)

En los contratos de suministros se debe llevar un registro de las entradas y salidas del almacén a fin de verificar y controlar su gasto. Es importante tener claridad sobre un contrato de suministro y un contrato de compraventa, siendo éstas figuras jurídicas totalmente diferentes.

Los contratos tienen numeración individual por tipo de contrato, lo que

ocasiona desorden y dificultad a los Entes de control para su revisión y

análisis. Es por ello que el Equipo auditor le sugiere o recomienda a la ESE

que realice una sola numeración, sin importar el tipo de contrato o de

convenio, para verificar la totalidad de la contratación realizada en cada

vigencia. Los documentos contractuales deben estar organizados en forma

cronológica, para así ejercer un mejor control de los mismos. Es importante

resaltar que los servidores públicos tienen la obligación de custodiar y

cuidar la documentación e información que por razones de su empleo,

cargo o comisión, tenga bajo su responsabilidad, e impedir o evitar su mal

uso, sustracción, destrucción, ocultamiento o inutilización indebidos.

Las órdenes de compra, deben estar totalmente diligenciadas y

debidamente soportadas por un estudio previo de conveniencia y

oportunidad, donde claramente se señale el análisis económico y los

precios de mercado reales, que podría demandar la celebración y ejecución

de esa clase de contrato. Al igual que realizar la respectiva liquidación.

A los supervisores se les asigna su responsabilidad, pero no son notificados sobre la misma, lo que para el equipo auditor se traduce en una deficiencia que pone en riesgo el control y seguimiento de una ejecución idónea y oportuna del objeto del contrato desde el mismo momento en que se celebra el contrato.

En este orden de ideas, estaríamos frente a un hallazgo de tipo administrativo que con las recomendaciones generales aquí plasmadas, buscarían no solo facilitar el trabajo del ordenador del gasto o de las áreas que participan en el proceso de contratación, sino además, se aspira a evitar prácticas indebidas y se tomen las acciones correctivas pertinentes a través de un plan de mejoramiento.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 16 de 54

TIPO DE HALLAZGO: Administrativo.

PRESUNTO RESPONSABLE: TERRY ALEXANDER NIEVES CEPEDA- Gerente

HALLAZGO No. 02 – DESACTUALIZACIÓN DEL MANUAL DE CONTRATACIÓN

DESCRIPCION DEL HALLAZGO:

El equipo auditor al hacer un estudio general sobre el texto del manual interno de contratación, evidencia que el mismo fue expedido mediante el Acuerdo No. 002 de 2007, ahora bien, desde que se expidió el manual, se han librado varias normas en materia de contratación, que han dejado al manual desactualizado normativamente, tales como la Ley 1438 de 2011 “Por medio del cual se reforma el

sistema general de seguridad social en salud y se dictan otras disposiciones”, Ley 1122 de enero 9 de 007 “Por la cual se hacen algunas modificaciones en el sistema general

de seguridad social en salud y se dictan otras disposiciones”, Directiva No. 007 Del 13 de junio de 2011- Procuraduría General de la Nación, etc. Así mismo, no se estableció lo concerniente a la suficiencia de las garantías en la ejecución de los contratos, a fin de evitar la ocurrencia de daños al patrimonio público, al igual que los deberes de los supervisores y/o interventores. De igual manera, de conformidad con la Resolución No. 5185 del 4 de diciembre 2013 “Por la cual se fijan lineamientos para que la empresas sociales del estado adopten

el estatuto de contratación que regirá su actividad contractual. Señala “Dentro de los 6

meses siguientes a la entrada en vigencia de la presente resolución, adoptará el estatuto de contratación dando cumplimiento a lo definido en la presente resolución”

Es así, que se exhorta a la ESE Hospital El Carmen de Chucuri, para que se le dé cumplimiento a la norma ya citada, a fin de optimizar la actividad contractual.

TIPO DE HALLAZGO: Administrativo.

PRESUNTO RESPONSABLE: TERRY ALEXANDER NIEVES CEPEDA- Gerente

HALLAZGO No. 03 – DEFICIENCIAS EN LAS FUNCIONES DE SUPERVISIÓN

DESCRIPCIÓN DEL HALLAZGO: Teniendo en cuenta que en todo contrato donde se comprometan recursos públicos, estos deben ser objeto de supervisión; siendo la persona responsable de verificar el cumplimiento de las especificaciones técnicas del contrato y de las

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 17 de 54

obligaciones del contratista; es así que se puede evidenciar que en la ESE Hospital El Carmen de Chucuri ésta función se está desarrollando de una manera ineficaz, toda vez que las personas que adelantan la mencionada labor, se encuentran recargados con la delegación de estas funciones y responsabilidades en la supervisión de los contratos, como se puede evidenciar en la relación que se describe a continuación, de algunos funcionarios de la ESE:

NÚMERO DE CONTRATOS QUE SUPERVISA

NOMBRE DEL SUPERVISOR % DEL TOTAL DE CONTRATOS

212 ESTER RANGEL RUEDA 51%

98 LUDYS DE LA ROSA SOLIS 24%

95 TERRY ALEXANDER NIEVES CEPEDA 23% Fuente: Aplicativo SIA- Vigencia 2013

Por la gran cantidad de contratos que supervisa cada uno de estos funcionarios, más la carga laboral de sus respectivas funciones, no se cuenta con el tiempo y la dedicación requerida para ejercer el control y seguimiento permanente de cada contrato, ocasionando un cumplimiento no adecuado, ni eficaz ni eficiente de la función de acompañamiento, vigilancia y control en la ejecución contractual; aspecto que podría incidir en la ocurrencia de daños al patrimonio público, por lo cual se hace necesario que se analice y se reevalúe la asignación de las funciones de supervisión.

Es así que se configura un hallazgo administrativo para incluir dentro del plan de mejoramiento que suscriba la Entidad.

TIPO DE HALLAZGO: Administrativo.

PRESUNTO RESPONSABLE: TERRY ALEXANDER NIEVES CEPEDA- Gerente

3.1.1.2 RENDICIÓN DE LA CUENTA: La información rendida por la ESE HOSPITAL EL Carmen de chucuri, a través del Sistema Aplicativo- SIA y tenida en cuenta como material de insumo para seleccionar la muestra de contratación (F-20 1A) cumplió con las expectativas de confiabilidad y veracidad, dado que se registró de manera correcta.

3.1.1.3 GESTION LINEA AMBIENTAL

La E.S.E Hospital El Carmen sede San Vicente es una entidad del sector público que presta servicios de atención de primer nivel y algunos de segundo nivel, cuyo objetivo principal es prestar servicios de calidad con eficiencia y efectividad de acuerdo con las necesidades de la comunidad. Cuenta con prestación de los servicios de salud en el puesto de salud de Yarima, donde se prestan los servicios básicos de salud a la población del área rural. Como institución prestadora de servicios de salud la E.S.E Hospital El Carmen, el puesto de salud Yarima, generan residuos y vertimientos, que por sus características son considerados como residuos peligrosos e infecciosos, de cuyo manejo depende la minimización de los impactos en la salud y el ambiente.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 18 de 54

Por lo anterior la E.S.E Hospital El Carmen, dando cumplimiento a la Resolución 1164 de2002, formula e implementa el Plan de Gestión Integral de Residuos Hospitalarios y similares “PGIRHS”, con el fin de minimizar los riesgos en los funcionarios del Hospital, sus usuarios y la población en general cumpliendo con la normatividad ambiental vigente. En el caso del puesto de salud de Yarima esta no cuenta con un plan de gestión de residuos hospitalarios y similares, dado que la cantidad de residuos generados es baja, aunque se hace necesario que se formulen e implementen procedimientos para el manejo adecuado de los residuos por parte del generador. Con el fin de dar cumplimiento a la normatividad vigente, se realiza la formulación actualización y puesta en marcha de Plan de Gestión integral de Residuos Hospitalarios y Similares “PGIRHS” en la E.S.E Hospital El Carmen sede San Vicente y el puesto de salud de Yarima, asumiendo la responsabilidad como generador, lo cual permite mejorar las políticas y los procedimientos utilizados en el manejo de los residuos peligrosos e infecciosos y en los programas de vigilancia y control para garantizar la continuidad del plan así como su calidad. La ESE Hospital El Carmen genera de manera continua residuos (biosanitarios Orgánicos y Reciclables ) con un promedio de 132 kilos mensual en las áreas de Urgencias, área PAI, área odontología, Área sala de partos, consultorios, área de p y p, área administrativa, área de recepción, lavandería y áreas comunes.

El volumen de 132 kilos promedio al mes son almacenados de manera temporal en las bolsas clasificadas por colores en canecas que se evacuan de manera semanal en caso de los ordinarios y reciclables; los biosanitarios y peligrosos se mantienen en caneca con bolsas y Descont los evacua. Se constató que mediante la resolución 013 de 9 de enero de 2008 se actualizó el comité de gestión integral de residuos sólidos hospitalarios de la ESE, la cual se modificó mediante resolución de fecha 11 de diciembre de 2013, para conformar el comité de gestión ambiental y bioseguridad de la ESE Hospital El Carmen Según acta de visita de inspección sanitaria a establecimientos generadores de residuos hospitalarios y similares realizada el 20 de noviembre de 2013, por parte de la Gobernación de Santander, se encontró que no existen programas de formación y educación de PGIRHS (manejo integral de residuos hospitalarios) y no se ha capacitado al personal en PGIRHS, no se evidencia que el grupo administrativo de gestión sanitaria y ambiental se hubiera reunido en la vigencia 2013, se dio un concepto FAVORABLE CONDICIONADO, para que se corrijan las debilidades encontradas, por lo cual se configura un hallazgo de tipo administrativo, además se observó que los residuos hospitalarios están siendo ubicados dentro del cuarto de almacenamiento en el piso, por lo cual es necesario que se ubiquen sobre estibas o dentro de un carro recolector para evitar la contaminación del suelo y derramamiento de líquidos, como se observa en el registro fotográfico que se anexa.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 19 de 54

CUARTOS DE ALMACENAMIENTO CENTRAL

Registro fotográfico grupo auditor Registro fotográfico grupo auditor

HALLAZGO No. 4. GESTION AMBIENTAL Durante la visita de campo a la ESE Hospital El Carmen del municipio de El Carmen de Chucuri el equipo auditor evidenció: a) No existen programas de formación y educación de PGIRHS (manejo integral de residuos hospitalarios) b) No se ha capacitado al personal en PGIRHS. c) Se evidencia que el grupo administrativo de gestión sanitaria y ambiental no se reunió en la vigencia 2013 d) Se observó que los residuos hospitalarios están siendo ubicados dentro del cuarto de almacenamiento en el piso, por lo cual es necesario que se ubiquen sobre estibas o dentro de un carro recolector para evitar la contaminación del suelo y derramamiento de líquidos, como se observa en el registro fotográfico que se anexa. Por lo cual se configura un hallazgo de tipo administrativo, que debe ser incluida en el plan de mejoramiento, para que se tracen metas de cumplimiento inmediato.

Tipo de Hallazgo: ADMINISTRATIVO Presunto responsable: TERRY ALEXANDER NIEVES CEPEDA Gerente Ese Hospital el Carmen ESTER RANGEL RUEDA

Técnico Administrativa

SEGREGACION EN LA FUENTE

Según informe presentado al equipo auditor manifiestan que: Para los residuos: Biosanitarios se utiliza la Bolsa Roja que son generadas directamente en las

siguientes áreas

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 20 de 54

Área urgencias >sanitarios>área de vacunación PAI>consultorio>Área PYP>odontología >sala de partos se depositan las bolsa rojas en otra bolsa roja más grande y se Deposita en caneca con tapa Para los residuos Orgánicos y reciclables la bolsa gris y verde son

generados en las siguientes áreas: Área administrativa farmacia Área urgencias >sanitarios>área vacunación Área PYP> odontología

HORARIO DE RECOLECCION:

10:00 Am y 4:00 P.M Residuos bolsa roja

10:00 am y 4:00 P.M Residuos bolsa Gris y Verde Para el manejo de los residuos sólidos hospitalarios peligrosos son recolectados por la empresa “DESCONT “ y son sometidos a tratamiento mediante autoclave por la empresa contratada para tal fin

Los demás residuos generados en la E.S.E. son recolectados por el Empresa de servicios de públicos “EMCOAGUAS” dos veces por semana y llevados a relleno sanitario donde les dan el tratamiento de incineración y aprovechamiento a los reciclables.

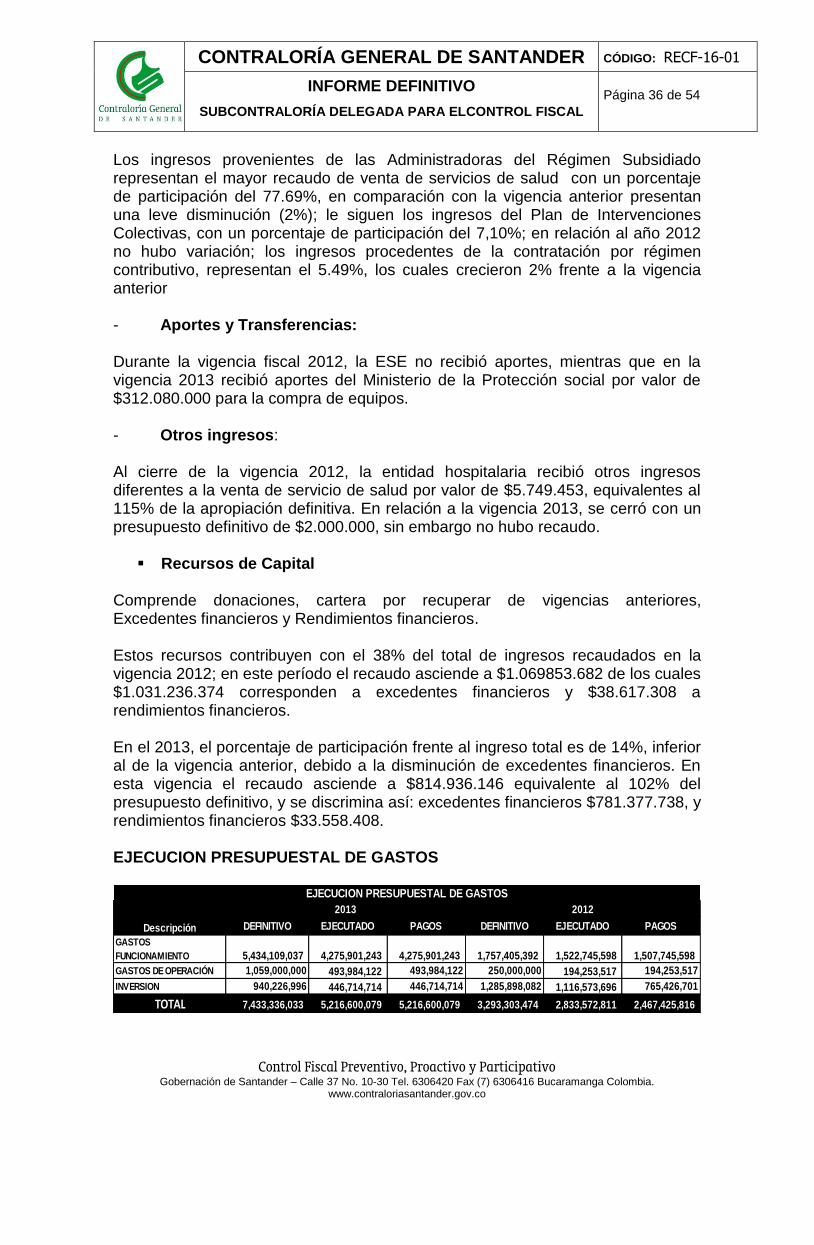

3.2 LINEA FINANCIERA Y PRESUPUESTAL

GESTION FINANCIERA

La ESE Hospital El Carmen fue calificada en la Resolución 0002509 de agosto 29 de 2012 en RIESGO BAJO, además obtuvo una calificación de 4.5 en la evaluación del Control Interno Contable, en una escala de 1 a 5 indicando que el proceso contable efectúo la identificación, registros e interpretación de los hechos económicos oportuna y correctamente. ESE EL CARMEN DE CHUCURI Mediante convenio interadministrativo No. 00002746 de 2013 celebrado entre el Departamento de Santander – Secretaria de Salud Departamental y la Empresa Social del Estado Hospital El Carmen, la ESE se convirtió en ADMINISTRADOR TRANSITORIO de los bienes muebles e inmuebles previstos en el anexo 1 para la ejecución de las actividades administrativas, de apoyo, logísticas, financieras y asistenciales de salud de baja complejidad y mediana complejidad programadas con autonomía administrativa, financiera técnica y operativa para la población El Municipio de San Vicente de Chucuri- Santander y su área de influencia, de acuerdo con el alcance del objeto definido en el convenio a partir del 1 de marzo de 2013, con un año de plazo, la vigencia del convenio será de dos años adicionales al plazo de ejecución del convenio, el cual fue firmado el 28 de febrero de 2013.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 21 de 54

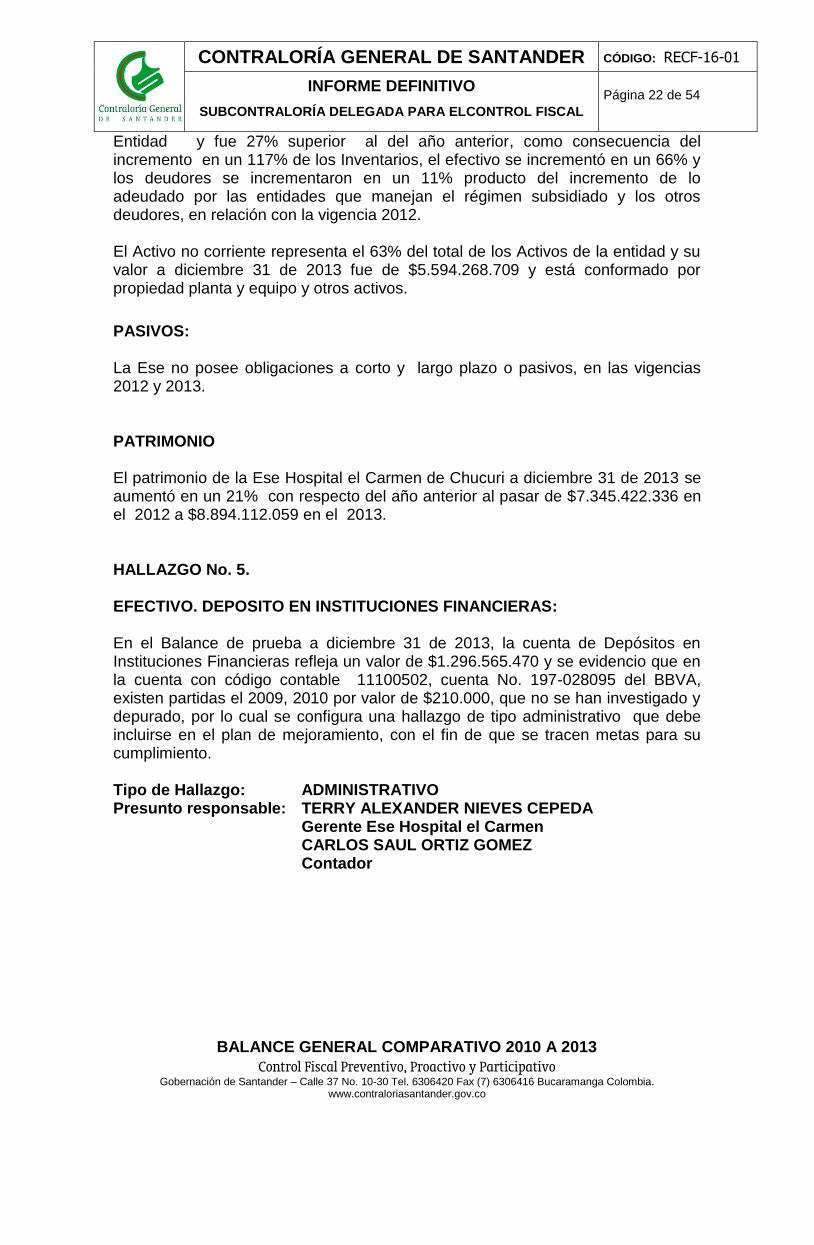

ANÁLISIS A LOS ESTADOS FINANCIEROS

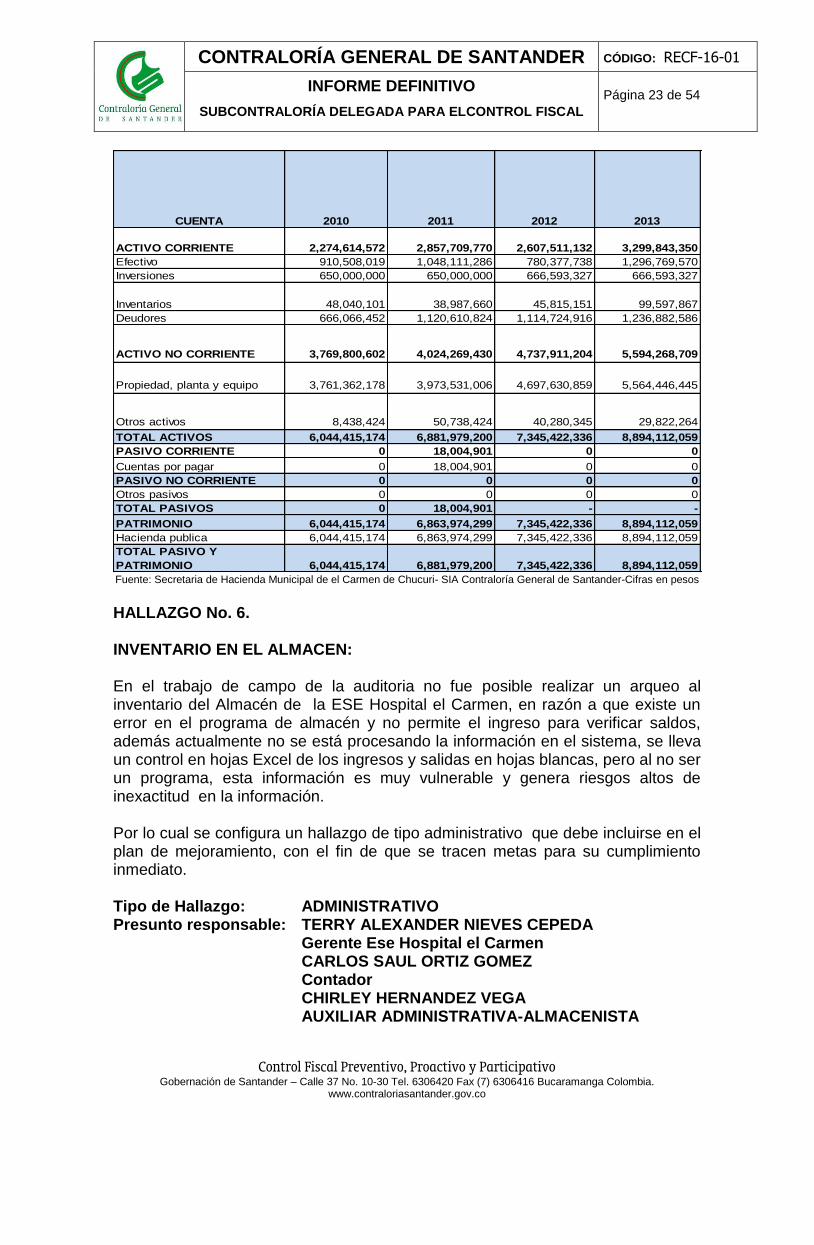

Los Estados Financieros de la Ese Hospital El Carmen de Chucuri revelan una evolución positiva desde la perspectiva de los indicadores de la situación fiscal, debido a que el activo corriente fue superior al pasivo corriente en $3.299.843.350 en la vigencia 2013, reflejando la misma tendencia en las vigencias 2010, 2011 y 2012. La situación fiscal de la Ese Hospital el Carmen de Chucuri a diciembre 31 del 2013, es positiva y presenta alta liquidez al no poseer pasivos corrientes. Cuenta con capacidad para cancelar sus deudas u obligaciones corrientes en el corto plazo, posee margen de protección para los acreedores y refleja estabilidad financiera en el corto plazo y largo plazo El Informe se apoya en los datos suministrados por el área de contabilidad, presupuesto y control interno de la Ese Hospital El Carmen de Chucuri, las cifras financieras se presentan en pesos y se hace una comparación entre las vigencias 2010, 2011 y 2012. BALANCE GENERAL Los Estados Financieros de la Ese Hospital el Carmen de Chucuri, con fecha 31 de diciembre de 2013, muestran Activos totales por $8.894.112.059, con un crecimiento del 21.08% frente al 2012; No presenta Pasivos y un patrimonio aumentado en un 21.08% con relación al año anterior, por valor de $8.894.112.059.

Fuente: Secretaria de Hacienda Municipal de el Carmen de Chucuri- SIA Contraloría General de Santander

ACTIVOS: El activo corriente de la Ese Hospital El Carmen de Chucuri a diciembre 31 del 2013, ascendió a $3.299.843.350, representa el 37% de los activos totales de la

-

10,000,000

2010 2011 2012 2013

ACTIVOS 6,044,415 6,881,979 7,345,422 8,894,112

PASIVOS - 18,005 - -

PATRIMONIO 6,044,415 6,863,974 7,345,422 8,894,112Cif

ra

s e

n m

ille

s d

e $

ACTIVOS, PASIVOS Y PATRIMONIO ESE HOSPITAL EL CARMEN DE

CHUCURI 2010-2011-2012-2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 22 de 54

Entidad y fue 27% superior al del año anterior, como consecuencia del incremento en un 117% de los Inventarios, el efectivo se incrementó en un 66% y los deudores se incrementaron en un 11% producto del incremento de lo adeudado por las entidades que manejan el régimen subsidiado y los otros deudores, en relación con la vigencia 2012. El Activo no corriente representa el 63% del total de los Activos de la entidad y su valor a diciembre 31 de 2013 fue de $5.594.268.709 y está conformado por propiedad planta y equipo y otros activos.

PASIVOS: La Ese no posee obligaciones a corto y largo plazo o pasivos, en las vigencias 2012 y 2013. PATRIMONIO El patrimonio de la Ese Hospital el Carmen de Chucuri a diciembre 31 de 2013 se aumentó en un 21% con respecto del año anterior al pasar de $7.345.422.336 en el 2012 a $8.894.112.059 en el 2013. HALLAZGO No. 5. EFECTIVO. DEPOSITO EN INSTITUCIONES FINANCIERAS: En el Balance de prueba a diciembre 31 de 2013, la cuenta de Depósitos en Instituciones Financieras refleja un valor de $1.296.565.470 y se evidencio que en la cuenta con código contable 11100502, cuenta No. 197-028095 del BBVA, existen partidas el 2009, 2010 por valor de $210.000, que no se han investigado y depurado, por lo cual se configura una hallazgo de tipo administrativo que debe incluirse en el plan de mejoramiento, con el fin de que se tracen metas para su cumplimiento. Tipo de Hallazgo: ADMINISTRATIVO Presunto responsable: TERRY ALEXANDER NIEVES CEPEDA Gerente Ese Hospital el Carmen CARLOS SAUL ORTIZ GOMEZ Contador

BALANCE GENERAL COMPARATIVO 2010 A 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 23 de 54

Fuente: Secretaria de Hacienda Municipal de el Carmen de Chucuri- SIA Contraloría General de Santander-Cifras en pesos

HALLAZGO No. 6. INVENTARIO EN EL ALMACEN: En el trabajo de campo de la auditoria no fue posible realizar un arqueo al inventario del Almacén de la ESE Hospital el Carmen, en razón a que existe un error en el programa de almacén y no permite el ingreso para verificar saldos, además actualmente no se está procesando la información en el sistema, se lleva un control en hojas Excel de los ingresos y salidas en hojas blancas, pero al no ser un programa, esta información es muy vulnerable y genera riesgos altos de inexactitud en la información. Por lo cual se configura un hallazgo de tipo administrativo que debe incluirse en el plan de mejoramiento, con el fin de que se tracen metas para su cumplimiento inmediato. Tipo de Hallazgo: ADMINISTRATIVO Presunto responsable: TERRY ALEXANDER NIEVES CEPEDA Gerente Ese Hospital el Carmen CARLOS SAUL ORTIZ GOMEZ Contador CHIRLEY HERNANDEZ VEGA AUXILIAR ADMINISTRATIVA-ALMACENISTA

ACTIVO CORRIENTE 2,274,614,572 2,857,709,770 2,607,511,132 3,299,843,350

Efectivo 910,508,019 1,048,111,286 780,377,738 1,296,769,570

Inversiones 650,000,000 650,000,000 666,593,327 666,593,327

Inventarios 48,040,101 38,987,660 45,815,151 99,597,867

Deudores 666,066,452 1,120,610,824 1,114,724,916 1,236,882,586

ACTIVO NO CORRIENTE 3,769,800,602 4,024,269,430 4,737,911,204 5,594,268,709

Propiedad, planta y equipo 3,761,362,178 3,973,531,006 4,697,630,859 5,564,446,445

Otros activos 8,438,424 50,738,424 40,280,345 29,822,264

TOTAL ACTIVOS 6,044,415,174 6,881,979,200 7,345,422,336 8,894,112,059

PASIVO CORRIENTE 0 18,004,901 0 0

Cuentas por pagar 0 18,004,901 0 0

PASIVO NO CORRIENTE 0 0 0 0

Otros pasivos 0 0 0 0

TOTAL PASIVOS 0 18,004,901 - -

PATRIMONIO 6,044,415,174 6,863,974,299 7,345,422,336 8,894,112,059

Hacienda publica 6,044,415,174 6,863,974,299 7,345,422,336 8,894,112,059

TOTAL PASIVO Y

PATRIMONIO 6,044,415,174 6,881,979,200 7,345,422,336 8,894,112,059

CUENTA 2010 2011 2012 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 24 de 54

HALLAZGO No. 07 INVENTARIO DE MEDICAMENTOS: Según arquero de medicamentos efectuado en el trabajo de campo el 11 de marzo de 2014 en la farmacia de la ESE Hospital el Carmen, se encontró una diferencia de 2.420 unidades entre el inventario físico y el saldo que tiene el sistema de inventarios de la entidad, debido a que no se está controlando y actualizando la información oportunamente generando riesgos altos de inexactitud en la información, como se detalla en el cuadro que se presenta a continuación:

Por lo cual se configura un hallazgo de tipo administrativo que debe incluirse en el plan de mejoramiento, con el fin de que se tracen metas para su cumplimiento inmediato. Tipo de Hallazgo: ADMINISTRATIVO Presunto responsable: TERRY ALEXANDER NIEVES CEPEDA Gerente Ese Hospital el Carmen PEDRO A. LOPEZ MUÑIZ Regente Ese Hospital CARLOS SAUL ORTIZ GOMEZ Contador

HALLAZGO No.08 MANUAL DE CARTERA: La Ese Hospital El Carmen de Chucuri, no cuenta con manual de cartera, incumpliendo la ley 1066 de 2006 que establece: “Artículo 2°. Obligaciones de las entidades públicas que tengan cartera a su favor. Cada una de las entidades

MEDICAMENTO

SALDO SEGÚN

INVENTARIO

FISICO

SALDO SEGÚN

SISTEMA DE

INVENTARIOS

DIFERENCIA

SEGÚN

AUDITORIA OBSERVACIONNIFEDIPINA 30 MG TABLETA O

CÁPSULA DE LIBERACIÓN

PROGRAMADA3,226 1,109 2,117

No se ha incluido en el inventario

la ultima compra en febrero por

2000 unidades OMEPRAZOL - 40 MG Amp 7 8 -1SUERO DE REHIDRATACION ORAL FCO

196 0 196

No se ha incluido en el inventario

la ultima compra en febrero por

200 unidades BECLOMETASONA DIPROPIONATO 250

MCG/DOSIS SOLUCIÓN PARA

INHALACIÓN (AEROSOL)

135 136 -1

Candazol - 500 mg ovulos 22 31 -9TIAMINA 100 MG/ML SOLUCIÓN

INYECTABLE61 58 3

TOXOIDE TETÁNICO INYECTABLE

129 14 115

No se ha incluido en el inventario

la ultima compra en febrero por

100 unidades

TOTALES 3,776 1,356 2,420

EMPRESA SOCIAL DEL ESTADO HOSPITAL EL CARMEN

INVENTARIO DE FARMACIA

A MARZO 11 DE 2014

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 25 de 54

públicas que de manera permanente tengan a su cargo el ejercicio de las actividades y funciones administrativas o la prestación de servicios del Estado y que dentro de estas tengan que recaudar rentas o caudales públicos del nivel nacional o territorial deberán:

1. Establecer mediante normatividad de carácter general, por parte de la máxima autoridad o representante legal de la entidad pública, el Reglamento Interno del Recaudo de Cartera, con sujeción a lo dispuesto en la presente ley, el cual deberá incluir las condiciones relativas a la celebración de acuerdos de pago.

2. Incluir en sus respectivos presupuestos de ingresos el monto total del recaudo sin deducción alguna.”

Por lo cual se configura un hallazgo de tipo administrativo que debe incluirse en el plan de mejoramiento, con el fin de que se tracen metas para su cumplimiento inmediato. Tipo de Hallazgo: ADMINISTRATIVO Presunto responsable: TERRY ALEXANDER NIEVES CEPEDA Gerente Ese Hospital el Carmen CARLOS SAUL ORTIZ GOMEZ Contador HALLAZGO No. 09 CONTROL A LA FACTURACION y REGISTRO DE LA FACTURACION RADICADA Y PENDIENTE DE RADICAR: La Ese Hospital El Carmen de Chucuri debe controlar más eficientemente la facturación de sus servicios, en razón a que se evidenció que no se controlan los consecutivos de la facturación y este es el principal rubro con que cuenta la entidad para poder operar eficientemente, además se debe contabilizar tanto la facturación radicada y la pendiente de radicar, con el fin de incluir todos los ingresos que ha generado la entidad en el periodo contable. Por lo cual se configura un hallazgo de tipo administrativo que debe incluirse en el plan de mejoramiento, con el fin de que se tracen metas para su cumplimiento. Tipo de Hallazgo: ADMINISTRATIVO Presunto responsable: TERRY ALEXANDER NIEVES CEPEDA Gerente Ese Hospital el Carmen CARLOS SAUL ORTIZ GOMEZ Contador HALLAZGO No. 010 EQUIPO DE TRANSPORTE, TRACCION Y ELEVACION: La Ese Hospital El Carmen de Chucuri debe individualizar el Equipo de Transporte, tracción elevación que posee, en razón a que a diciembre 31 de 2013 refleja un saldo global en esta cuenta por valor de $376.860.000, que corresponden a tres vehículos: uno con placas OSA 859-camioneta Mazda modelo 2010; otro con placas OFS 181 ambulancia Toyota modelo 2006 y otra con placa OFS 199 ambulancia modelo 2008, además la depreciación se debe también

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 26 de 54

individualizar con el fin de controlar eficientemente cada bien propiedad de la entidad. Por lo cual se configura un hallazgo de tipo administrativo que debe incluirse en el plan de mejoramiento, con el fin de que se tracen metas para su cumplimiento inmediato. Tipo de Hallazgo: ADMINISTRATIVO Presunto responsable: TERRY ALEXANDER NIEVES CEPEDA Gerente Ese Hospital el Carmen CARLOS SAUL ORTIZ GOMEZ Contador HALLAZGO No.11 CONTROL INTERNO CONTABLE: Es importante que la oficina de Control interno efectúo auditorías al proceso contable anualmente, en razón a que en la vigencia 2013 no se realizó ninguna supervisión a este proceso, con el fin de mitigar los riesgos en ésta área. Por lo cual se configura un hallazgo de tipo administrativo que debe incluirse en el plan de mejoramiento, con el fin de que se tracen metas para su cumplimiento inmediato. Tipo de Hallazgo: ADMINISTRATIVO Presunto responsable: TERRY ALEXANDER NIEVES CEPEDA Gerente Ese Hospital el Carmen CARLOS SAUL ORTIZ GOMEZ Contador HALLAZGO No. 12 COMPROBANTES DE EGRESO Según verificación realizada por el equipo auditor los comprobantes de egreso no tienen ninguna firma de elaboración, revisión o aprobación, lo cual significa que no existe ningún punto de control de las operaciones de la entidad, ocasionando que el riesgo sea mayor en este proceso. Por lo cual se configura un hallazgo de tipo administrativo que debe incluirse en el plan de mejoramiento, con el fin de que se tracen metas para su cumplimiento inmediato. Tipo de Hallazgo: ADMINISTRATIVO Presunto responsable: TERRY ALEXANDER NIEVES CEPEDA Gerente Ese Hospital el Carmen CARLOS SAUL ORTIZ GOMEZ Contador ESTADO DE SITUACIÓN ECONÓMICA FINANCIERA Y SOCIAL

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 27 de 54

El análisis del estado de actividad financiera económica y social de la Ese Hospital El Carmen, se basa en la información suministrada por la sección administrativa de la Entidad. INGRESOS Los ingresos totales de la Ese Hospital el Carmen de Chucuri para el periodo contable 2013, ascendieron a $6.349.318.808; superiores un 173% a los registrados en el 2012 en razón a que la Ese firmo el convenio interadministrativo No. 00002746 de 2013 con la Secretaria de Salud Departamental, para que se convirtiera en Administrador Transitorio de los bienes muebles e inmuebles y la ejecución de las actividades administrativas, de apoyo, logísticas, financieras y asistenciales de salud de baja y mediada complejidad para la población del municipio de San Vicente de Chucuri y su área de influencia a partir de marzo 1 de 2013, con un año de plazo, lo cual le representó un incremento superior al 100% en sus ingresos; distribuidos en ingresos por venta de servicios de salud, un 94% por un valor que asciende a $5.998.730.371, ingresos por transferencias representan el 5% y otros ingresos participan con un 1%,dentro de los ingresos totales de la entidad. COSTOS Y GASTOS Al analizar el comportamiento de los costos y gastos totales de la Ese Hospital El Carmen de Chucuri, se observa que estos también aumentaron en un 155% al pasar de $1.884.132.964 en el 2012 a $4.800.629.083 en el 2013, debido a la operación de la Ese del municipio de San Vicente de Chucuri, en cumplimiento del convenio celebrado con la Secretaria de Salud Departamental; dentro de los cuales los gastos de administración representan el 27%; Los costos de ventas de servicios representan el 68% y los otros gastos no llegan ni al 1% a diciembre 31 de 2013.

Finalmente se evidencia que producto de la ejecución de los ingresos

INGRESOS 2,174,694,303 2,355,271,881 2,365,581,002 6,349,318,808

INGRESOS OPERACIONALES 2,150,512,100 2,232,745,104 2,310,370,367 6,310,810,371

Servicios de salud 2,150,512,100 2,232,745,104 2,246,946,118 5,998,730,371

Transferencias - - - 312,080,000

Recursos de los Fondos de

Pensiones 63,424,249

GASTOS Y COSTOS TOTALES 1,453,723,809 1,532,387,759 1,884,132,964 4,800,629,083

GASTOS Y COSTOS

OPERACIONALES 1,453,238,417 1,514,391,517 1,883,358,313 4,799,970,079

Gastos de administración 1,453,238,417 1,162,947,784 1,019,026,379 1,314,242,729

Costos de ventas de servicios 351,443,733 669,687,578 3,270,573,589

Provisiones, agotamiento,

amortizaciones 194,644,356 215,153,761

EXCEDENTE OPERACIONAL 697,273,683 718,353,587 427,012,054 1,510,840,292

OTROS INGRESOS 24,182,203 122,526,777 55,210,635 38,508,437

OTROS GASTOS 485,392 17,996,242 774,651 659,004

EXCEDENTE O DEFICIT DEL

EJERCICIO 720,970,494 822,884,122 481,448,038 1,548,689,725

2010CUENTAS 2011 2012 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 28 de 54

operacionales y los otros ingresos, los gastos y costos, la Ese Hospital el Carmen de Chucuri, reportó un Excedente del Ejercicio por valor de $1.548.689.725, siendo superiores un 222% a los registrados en la vigencia 2012. CONTROL INTERNO CONTABLE El control interno contable es el proceso que bajo la responsabilidad del representante legal o máximo directivo de la entidad contable pública, así como de los directivos de primer nivel responsables de las áreas contables, se adelanta en las entidades y organismos públicos, con el fin de lograr la existencia y efectividad de los procedimientos de control y verificación de las actividades propias del proceso contable, capaces de garantizar razonablemente que la información financiera, económica, social y ambiental cumpla con las característica cualitativas de confiabilidad, relevancia y comprensibilidad de que trata el Régimen de Contabilidad pública. Según la Evaluación del control interno contable de la Ese Hospital El Carmen de Chucuri de la vigencia 2013 obtuvo una calificación de 3.94 que indica que el proceso contable fue Satisfactorio.

3.2.1 DICTAMEN U OPINION SOBRE LOS ESTADOS FINANCIEROS OPINION SOBRE LA RAZONABILIDAD DE LOS ESTADOS FINANCIEROS

ESE HOSPITAL EL CARMEN DE CHUCURI, PERIODO CONTABLE 2012 Y

2013.

La Contraloría General de Santander con fundamento en las atribuciones constitucionales y legales y en especial las conferidas por los artículos 267- 272 de la Constitución Política de Colombia y la Ley 42 de 1993 la Resolución Interna 294 de 2009, y el Plan General de Auditorias practicó Auditoria Gubernamental con Enfoque Integral Modalidad Regular a la ESE HOSPITAL EL CARMEN DE CHUCURI para las vigencias 2012 y 2013, a través del examen del Balance General al 31 de Diciembre de 2012 y 2013 y el Estado de Actividad Financiera, Económica, Social y Ambiental por el año terminado en esa fecha. La información verificada corresponde a la Ese Hospital El Carmen de Chucuri. Dichos estados contables fueron examinados y comparados con los del año anterior, los cuales fueron preparados bajo la responsabilidad de la administración y reflejan su gestión. Basado en lo anterior, la Contraloría General de Santander, debe emitir una opinión sobre la Razonabilidad de dichos Estados, la información para dar cumplimiento a este dictamen se obtiene de los documentos soportes que fueron entregados por la administración de la Entidad, en el desarrollo del trabajo de campo de la ejecución de la auditoría, dando cumplimiento a los procedimientos de revisión aprobados por esta entidad, que incluyen la aplicación de las normas de Auditorias Aplicables al sector público en Colombia; Se da Opinión de Razonabilidad con Salvedades, sobre los Estados Financieros a 31 de Diciembre de 2012 y 2013, así:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 29 de 54

Opinión con salvedades: Excepto las SALVEDADES expresadas por el Contador Público en la certificación, los Estados Contables de ESE HOSPITAL EL CARMEN DE CHUCURI, presentan razonablemente la situación financiera, en sus aspectos más significativos por el año terminado a 31 de Diciembre de 2012 Y 2013, y los resultados del ejercicio económico del año terminado en la misma fecha, de conformidad con las Normas y principios de contabilidad prescritos por la Contaduría General de la Nación. En el trabajo de auditoría se presentaron algunas limitaciones que afectaron el alcance de nuestra auditoría, tales como: Demora e inconsistencia en la entrega de alguna de la información suministrada, interpretación y comprensión adecuada, el tiempo de ejecución de auditoría no fue suficiente para el análisis y verificación de la información suministrada. SALVEDADES: Limitación en cuanto a que la revisión de los estados financieros de la Ese Hospital El Carmen de Chucuri, a diciembre 31 de 2012 y 2013, se realizó sobre una muestra representativa de sus operaciones y presentan incertidumbre en algunas cuentas que afectan la razonabilidad de los estados contables, producto de la sobreestimación o subestimación de algunas partidas contables, cumpliendo parcialmente con los principio de identificación, clasificación, registro y ajuste y revelación, excepto por los hallazgos reflejado en las siguientes cuentas: EFECTIVO. DEPOSITO EN INSTITUCIONES FINANCIERAS: Esta cuenta se debe investigar y depurar. INVENTARIO EN EL ALMACEN: Se verificó que existe un error en el programa de almacén y no permite el ingreso para verificar saldos, por lo cual no está actualizado. INVENTARIO DE MEDICAMENTOS: Según arquero de medicamentos efectuado en el trabajo de campo el 11 de marzo de 2014 en la farmacia de la ESE Hospital el Carmen, se encontró una diferencia de 2.420 unidades entre el inventario físico y el saldo que tiene el sistema de inventarios de la entidad. MANUAL DE CARTERA: La Ese Hospital El Carmen de Chucuri, no cuenta con manual de cartera, incumpliendo la ley 1066 de 2006. CONTROL A LA FACTURACION y REGISTRO DE LA FACTURACION RADICADA Y PENDIENTE DE RADICAR:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 30 de 54

La Ese Hospital El Carmen de Chucuri debe controlar más eficientemente la facturación de sus servicios, en razón a que se evidenció que no se controlan los consecutivos de la facturación y este es el principal rubro con que cuenta la entidad para poder operar eficientemente, además se debe contabilizar tanto la facturación radicada y la pendiente de radicar, con el fin de incluir todos los ingresos que ha generado la entidad en el periodo contable. EQUIPO DE TRANSPORTE, TRACCION Y ELEVACION: La Ese Hospital El Carmen de Chucuri debe individualizar el Equipo de Transporte, tracción elevación que posee, en razón a que a diciembre 31 de 2013 refleja un saldo global en esta cuenta por valor de $376.860.000, que corresponden a tres vehículos: uno con placas OSA 859-camioneta Mazda modelo 2010; otro con placas OFS 181 ambulancia Toyota modelo 2006 y otra con placa OFS 199 ambulancia modelo 2008, además la depreciación se debe también individualizar con el fin de controlar eficientemente cada bien propiedad de la entidad. CONTROL INTERNO CONTABLE: Es importante que la oficina de Control interno efectúo auditorías al proceso contable anualmente, en razón a que en la vigencia 2013 no se realizó ninguna supervisión a este proceso, con el fin de mitigar los riesgos en ésta área. COMPROBANTES DE EGRESO Según verificación realizada por el equipo auditor los comprobantes de egreso no tienen ninguna firma de elaboración, revisión o aprobación. 3.2.2 GESTION PRESUPUESTAL La Empresa Social del Estado, tiene adoptado el manual de presupuesto, no obstante en el mismo no se definen los lineamientos y responsabilidades en materia presupuestal, tan solo se señala la estructura del presupuesto. La empresa social del estado para el manejo presupuestal desde el año 2004 cuenta con el sistema de información SIAT, el cual se encuentra integrado con el área de contabilidad y tesorería. Programación y Aprobación del Presupuesto El presupuesto de la ESE Hospital el Carmen de Chucuri está conformado por el Presupuesto de Ingresos, el Presupuesto de Gastos y Disposiciones Generales. El Gerente de la ESE Hospital El Carmen presentó a la Junta Directiva el Presupuesto de Ingresos y Gastos de la vigencia fiscal 2012, en la suma de $1.954.737.823, siendo adoptado por ésta mediante Acuerdo No. 05 de diciembre 26 de 2011, previa aprobación por el CONFIS Municipal, la cual se realizó mediante acta de diciembre 22 del 2011.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 31 de 54

En concordancia con el Art 19 del Decreto 115/96, el Gerente de la ESE presentó a la Junta Directiva previa aprobación de cuantías del presupuesto general de Rentas y Gastos de la vigencia fiscal 2013 por parte del CONFIS municipal (Acta No. 02- de noviembre 30 de 2012), el proyecto de Acuerdo de Aprobación del Presupuesto de la vigencia 2013, quien mediante Acuerdo No. 004 de diciembre 17 de 2012 fija el mismo en la suma de $2.176.878.294.

En relación con la vigencia fiscal 2012, el presupuesto inicial aprobado se incrementó en $222.140.470 equivalente al 11.36% en razón a mayores valores programados por venta de servicios del Régimen Subsidiado, PIC, Particulares, ECAT y Otras Ventas de servicios de Salud y a mayores ingresos programados por concepto de rendimientos financieros. Modificaciones Presupuestales Vigencia 2012

Mediante Acuerdo No. 06 de diciembre 26 de 2011, la Junta Directiva de la ESE Hospital El Carmen autoriza al Gerente para que efectúe adiciones, créditos,

Descripción 2013 2012

DISPONIBILIDAD INICIAL - -

INGRESOS CORRIENTES 2,154,877,294 1,938,735,824

INGRESOS DE CAPITAL 22,001,000 16,002,000

TOTAL 2,176,878,294 1,954,737,824

Descripción 2013 2012

FUNCIONAMIENTO 1,839,878,294 1,633,737,824

OPERACIÓN COMERCIAL 330,000,000 220,000,000

SERVICIO A LA DEUDA -

INVERSION 7,000,000 101,000,000

DISPONIBILIDAD FINAL -

TOTAL 2,176,878,294 1,954,737,824

PRESUPUESTO APROBADO DE INGRESOS

PRESUPUESTO APROBADO DE GASTOS

MODIFICACION

PRESUPUESTALTOTAL

ADICION

DISPONIBILIDAD INICIAL - -

INGRESOS CORRIENTES 1,938,735,824 291,829,276 2,230,565,100

INGRESOS DE CAPITAL 16,002,000 1,047,236,374 1,063,238,374

TOTAL 1,954,737,824 1,339,065,650 3,293,803,474

PRESUPUESTO

APROBADODESCRIPCION

PRESUPUESTO DE INGRESOS 2012

ADICION CREDITO CONTRACREDITO

FUNCIONAMIENTO 1,633,737,824 86,867,568 37,300,000 0 1,757,905,392

OPERACIÓN COMERCIAL 220,000,000 30,000,000 - 0 250,000,000

INVERSION 101,000,000 1,222,198,082 297,700,000 335,000,000 1,285,898,082

DISPONIBILIDAD FINAL - - 0 -

TOTAL 1,954,737,824 1,339,065,650 335,000,000 335,000,000 3,293,803,474

PRESUPUESTO DE GASTOS 2012

DESCRIPCIONPRESUPUESTO

APROBADO

MODIFICACION PRESUPUESTALTOTAL

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 32 de 54

contra créditos y demás ajustes presupuestales de la vigencia fiscal 2012. Con fundamento en lo anterior, el presupuesto de ingresos y gastos de la vigencia fiscal 2012, fue modificado a través de adiciones en la suma de $1.339.065.651 y a través de traslados en $335.000.000 implicando un incremento del 68.5% en el presupuesto aprobado, para un definitivo de $3.293.803.475 Las modificaciones a través de adiciones están soportadas en los siguientes actos administrativos:

Las modificaciones vía traslados se soportan en los siguientes actos administrativos:

Modificaciones Presupuestales Vigencia 2013

ACTO

ADMINISTRATIVOCONCEPTO VALOR

Resolución No. 008 Adición excedentes financieros 1,030,236,375

Resolución No. 098

Adición de mayores valores recaudados en la vigencia y

saldos no aforados 280,000,000

Resolución No. 177

Adición de mayores valores recaudados en la vigencia y

saldos no aforados 14,000,000

Resolución No. 187

Adición de mayores valores recaudados en la vigencia y

saldos no aforados 14,829,276

1,339,065,651 TOTAL

MODIFICACIONES PRESUPUESTALES A TRAVÉS DE ADICIONES

ACTO

ADMINISTRATIVOCONCEPTO VALOR

Resolución No. 068

Traslado entre rubros de Gastos de Inversión y Gastos de

Inversión a Funcionamiento 160,000,000

Resolución No. 111

Traslado entre rubros de Gastos de Inversión y Gastos de

Inversión a Funcionamiento 110,000,000

Resolución No. 180 Traslado Gastos de Inversión 65,000,000

335,000,000

MODIFICACIONES PRESUPUESTALES A TRAVÉS DE TRASLADOS

TOTAL

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORÍA DELEGADA PARA ELCONTROL FISCAL Página 33 de 54

La Junta Directiva de la ESE Hospital El Carmen y el Gerente previa autorización de la Junta Directiva (Acuerdo 006 de 2013), modificaron el presupuesto de ingresos y gastos de la vigencia fiscal 2013, a través de adiciones en la suma de $5.256.457.738.33 implicando un incremento importante del 241% en el presupuesto aprobado, debido en gran parte a los convenios interadministrativos suscritos con la Secretaria de Salud Departamental y la Alcaldía Municipal. El presupuesto definitivo asciende a $7.433.336.032.33 Las modificaciones a través de adiciones están soportadas en los siguientes actos administrativos:

Los movimientos más representativos en el ingreso se dieron en los ingresos corrientes venta de servicios de salud del régimen subsidiado, seguido de

MODIFICACION

PRESUPUESTALTOTAL

ADICION

DISPONIBILIDAD INICIAL - - -

INGRESOS CORRIENTES 2,154,877,294 4,476,080,000 6,630,957,294

INGRESOS DE CAPITAL 22,001,000 780,377,738 802,378,738

TOTAL 2,176,878,294 5,256,457,738 7,433,336,032

MODIFICACION

PRESUPUESTAL

ADICION

FUNCIONAMIENTO 1,839,878,294 3,594,230,742 5,434,109,036

OPERACIÓN COMERCIAL 330,000,000 729,000,000 1,059,000,000

INVERSION 7,000,000 933,226,996 940,226,996

DISPONIBILIDAD FINAL - - -

TOTAL 2,176,878,294 5,256,457,738 7,433,336,032

PRESUPUESTO DE GASTOS 2013

DESCRIPCION