en el horizonte duplicando la producción a 230 mmcf/d · •la capacidad de la infraestructura de...

TRANSCRIPT

En el HorizonteDuplicando la Producción a 230 MMcf/d

Septiembre 2018

2

Declaraciones Futuras

2

Esta presentación puede incluir ciertas “declaraciones futuras”. Todas lasdeclaraciones incluidas en este documento, que no sean declaraciones de hechoshistóricos, incluyendo sin limitación, declaraciones relativas a planes y objetivosfuturos de Canacol Energy Ltd. o la “Corporación”, son declaracionesprospectivas que implican varios riesgos, suposiciones, estimaciones eincertidumbres. Estas declaraciones reflejan las actuales proyecciones internas,expectativas o creencias de Canacol Energy y se basan en informaciónactualmente disponible por la administración de la Corporación. No se generaninguna garantía de que tales declaraciones resulten ser exactas y los resultadosreales y eventos futuros podrían diferir materialmente de los anticipados endichas declaraciones. Todas las declaraciones futuras contenidas en estapresentación son calificadas por estas precauciones y los factores de riesgodescritos anteriormente. Además, todas estas declaraciones se hacen a partir dela fecha de esta presentación y Canacol Energy no asume ninguna obligación deactualizar o revisar dichas declaraciones.

Barriles de Crudo EquivalenteBarriles de petróleo equivalente (boe) se calcula utilizando el factor deconversión de 5.7 Mcf (mil pies cúbicos) de gas natural equivalente a un barril depetróleo. Boes pueden inducir a un error, en particular si se usa de maneraaislada. La proporción de conversión boe de 5.7 Mcf: 1 bbl (barril) se basa en unmétodo de conversión de equivalencia de energía aplicable en la punta delquemador y no representa una equivalencia en boca de pozo.

Producción y ReservasProducción neta representa la producción antes de regalías.Reservas representan las reservas 2P y antes de impuestos VPN-10 al 31 dediciembre de 2017.

USDTodas las cifras se encuentran expresadas en dólares americanos a menos que seindique lo contrario.

¿Por Qué Gas Natural en Colombia?

3

Bogotá

Colombia

Mar Caribe

gas

Colombia

• La democracia más antigua/estable de Sur América

• La tercera economía más grande de Sur América

• Tratado de paz 2016 = seguridad

• Miembro más reciente de la OCDE

• Estabilidad Regulatoria (1)

• Gas natural en Colombia(2)

• Demanda de gas del país ~ 1000 MMcfd

• Costa Caribe ~ 40%

• Demanda aumenta 2-3% por año

• Disminuyen los principales proveedores de gas

• Competencia limitada

• Producción de gas de Canacol

• Actual ~ 120 MMcfd 230 MMsfd en Marzo ‘19

• 90% vendido en boca de pozo en USD$ aumenta 2% por año

• Precio prom. en boca de pozo en el 2018 de $4.80/ MMcfd (2)70km

Bloques E&P de crudoconvencional de Canacol

(1) “Estrategia de Energía” de Accenture, Marzo 2016: Accenture Consultingclasifica la reforma regulatoria de petróleo y gas de Colombia entre las primeras tres(2) Promedio para dos trimestres terminados el 6.30.2018

No-convencional

Cartagena

Barranquilla

Cerro Matos0

Déficit de Oferta de Gas Natural en Colombia

• Demanda de gas en la Costa Caribe 450 MMcf/d

• Demanda aumenta 3% por año(1)

• Por 30+ años, Chevron suministró ~50% de toda la oferta de gas en Colombia

• Oferta disminuyendo 12% por año(1)

• La capacidad de la infraestructura de transporte es un desafío clave para el crecimiento

• En los últimos 6 años, Canacol es el único explorador activo en el Caribe

• Canacol está llenando la brecha de suministro de gas

Hocol30 MMcf/d

Frontera25 MMcf/d

Campos maduros de Chevron~282 MMcf/d

Canacol114-129MMcf/d(1)

4(1) Fuente: Wood MackenzieDemanda total en Colombia representa un caso bajo

10 km

Bloques de gas de Canacol

Expansión gasoducto Promigas

Gasoductos existentes

5

• Éxito en gas natural

• Adquisiciones $170 MM

• Capital invertido $244 MM

$414 MM

• Valor creado $1.4 B(2)

• Reemplazo reservas 2P ‘17 399%

• Sólida base de reservas apuntala el valor

• Bloques/acres netos 5 / 1.1 MM

• Reservas 2P de gas Dic ‘17 505 BCF

• Adición reservas 2PJul ‘18 + 59 BCF

• Upside de recursos 2.6 TCF(3)

35

43

79

85

103

Descubrimos 468 BCF en 5 años

En MMboepetróleo gas

Reportes de reservas al 12/31/17 y 7/31/18(1) Al 12/31/17(2) VPN-10 antes de impuestos para las reservas 2P de petróleo y gas de Canacol al 12/31/2017(3) Representa la media bruta de recursos sin riesgar de un reporte de recursos preparado por Boury Global Energy Consultants, efectivo el 7/31/18.

• Vida de reservas de gas de 16 años

• F&D reservas 2P $0.63/Mcf(1)

Reservas YTD se adicionan de tres pozos

+32% TACC en reservas 2P de gas natural

7 8 1118 18

23

14 13 14

17

20

6572

89 89

+10

' 0 9 ' 1 0 ' 1 1 ' 1 2 ' 1 3 ' 1 4 ' 1 5 ' 1 6 ' 1 7 ' 1 8

El Crecimiento Consistente de Canacol

• Sólido portafolio de gas

• Contratos E&P / acres netos 5 / 1.1 MM

• Precios fijos gas boca de pozo take/pay $4.85/mcf(1)

• Márgenes operacionales robustos >75%

• Continuo crecimiento de producción y reservas

• ‘18→‘19 crecimiento de producción estimado +90%

• Adición de reservas 2P en los últimos 5 años 468 BCF

• Éxito sobresaliente en exploración de gas natural 80%

40,300

(1) Basado en contratos de gas actuales, netos de costos de transporte

En MMcf/d

+90%

+44%

+16%

6

70

81

114-129

230

'16a '17a '18e '19e

• El equipo creó $1B+ de valor de 3 adquisiciones de gas

Perfil de crecimiento de producción de gas natural

Cartagena

Barranquilla

Cerro Matos0

Dic ‘12 +20 MMcfd

• Adquisición de Shona Energy

• Gasoducto de 80 km → mina de níquel Cerromatoso

Abr ‘16 +65 MMcfd → 85 MMcfd

• Gasoducto de 190 km fondeado por Promigas

Dic ‘17 +40 MMcfd→ 120 MMcfd

• Línea de 82 km fondeada por privados Jobo → Bremen

Mar ‘19 +100 MMcfd→ 230 MMcfd

• Expansión fondeada por Promigas

• 70 km Jobo → Sincelejo

100 km Cartagena → Barranquilla

2021 +100 MMcf/d→ 330MMcfd

• Gasoducto potencial de Barranquilla/Medellín 10 km

Bloques gas Canacol

Expansión gasoducto

Gasoducto existente

Agosto 3: Licencia Ambiental Permite a Canacol Adicionar +100 MMcf/d en ‘19

Estación Jobo

7

Bremen

Sincelejo

Hacia Medellín

VIM 21

Esperanza

Chirmia

Campo Clarinete143 BCF

Cañandonga

Toronja

VIM 5

Oboe

Trombon

Nispero

Campo Nelson193 BCF

Cañahuate

Pandereta

5 km

Gas Canacol

Sísmica 3D

Línea de flujo

Lead

Prospecto“E” Exploración

“A” De Avanzada

(1) Reporte de recursos Boury & Associates, efectivo 7/31/2018

• Aplicando AVO para investigar la presencia de areniscas cargadas de gas

• 12 de 15 pozos de exploración exitosos

• Éxito 80%

• 8 de 8 pozos de avanzada/desarrollo exitosos

• Éxito 100%

• 2 reservorios

• Ciénaga de Oro (“CDO”) (profundo)

• Porquero (somero)

• Estadísticas claves

Una Historia Exitosa de Gas Natural Convencional

Breva

EstaciónJobo

Palmer

8

Acordeon

115 prospectos /

Upside 2.6 TPC(1)

Promedio

Espesor neto Tasa de prueba Costo pozo

Ft. TVD MMcf/d $ MM

CDO 85 42 $4.5

Porquero 59 30 $3.9

Promedio 72 38 $4.2

La Creciente

PanderetaOboe

Nispero

Trombon

Palmer

Toronja

Cañahuate

SSJN 750% WI

VIM 5100% WI

Bremen

Sincelejo

Guepaje

Mamay

VIM 19100% WI

Esperanza100% WI

VIM 21100% WI

Sabanas 2017

Breva

Clarinete

Cañandonga

Esperanza

Chirimia

EstaciónJobo

El Deseo Chimu

Campo de gas de CanacolCampo de gasProspectoLeadSísmica 3DLínea de flujo existenteLínea de flujo futuraFacilidades

5 10 15 km

Promigas 2018 2016

Canacol-gas '12 - '13 '14 - '16 '17 - '18 CAGR

Bloques 2 4 5 14%

Acres netos (en 000s) 85 725 1,100 44%Recursos brutos (en TPC)(1) 0.1 2.0 2.6 59%

Prospectos & leads 7 44 115 49%

Expandiendo los Recursos de Gas de Canacol

(1) Representa la media bruta de recursos prospectivos sin riesgar9

Acordeon

• El reporte de recursos de Julio ‘18 aumentó los recursos prospectivos en un 30%

• El Plan Hacia Adelante

• ‘18 - ‘20 Actual perforación exploratoria cubierta por sísmica 3D existente

• ‘19 - ‘21 Adquirir sísmica 3D (VIM5, VIM19, SSJN7)

• ‘20+ Perforación exploratoria en nueva sísmica 3D (VIM5, VIM19, SSJN7)

• 3 para 3 descubrimientos de exploración

• Hasta 5 locaciones adicionales

• Emergente e importante nuevo tipo de play Porquero

• Canacol está investigando un futuro upside en Porquero a través de 1.1 acres netos

1 KMExtracción AVO sobre el Porquero Medio Marcador SST

Nuez-1

Datil-1

Cacahuate-1

VIM-21

Toronja-114 pies

BREVA-129 pies

Arandala-1

Carambolo-1

Éxito de Breva-1 produce al menos 5 locaciones más

10

Exploración Porquero Breva-1 Toronja-1 Nelson-6

May '18 Jun '17 Nov '16Tasa de prueba (MMscfpd) 25 24 23

Espesor (ft. TVD) 29 14 39

Porosidad 27% 20% 19%Días para perforar 13 6 9

Profundidad total (ft. MD) 7,560 7,200 6,400

Nelson-579 pies

Nelson-639 pies

3D

Incluye espesor neto en ft. TVD

Tercer Descubrimiento Consecutivo de Gas en Porquero SomeroBreva-1

Reproduciendo éxito de CDO con AVO en Porquero

Oportunidad en Acordeon?Noviembre ‘18: pozo de exploración Acordeon-1 en VIM 5

B

Sección factor de fluido en Acordeon-1 y -3

Acordeon-1 Acordeon-3

11

A

1

Chirimia ‘18

Clarinete ‘14

A-3

Acordeon-A, -B,-C

Acordeon-1

A-2

Estructura de Profundidad con Extracción Factor de Fluido (AVO) en CDO Medio

B

BA

• Formación objetivo: Ciénaga de Oro

• 8,700 ft. TVD

• Costo perforación (D&A) $3.65 MM

• Múltiples locaciones de seguimiento en caso de éxito

• 3 km de los descubrimientos Clarinete y Chirimia

• Conexión de <1km a línea de flujo propuesta Pandereta-Jobo

Objetivo del pozo: Investigar la presencia de areniscas cargadas de gas a través de la metodología AVO

VIM 5

SSJN 7

VIM 5

VIM 19

VIM 21

Acordeon-1

Esperanza

1KM

Locación de plataforma en superficie

Ecuador

140 280 420 560

Km

Océano Pacífico

Colombia

Cuenca Caguán PutumayoCrudo pesado

Cuenca LlanosCrudo liviano

Cuenca Magdalena MedioCrudo no convencional

Magdalena SuperiorShale

Ecuador

• Cierre venta activos Ecuador en Feb ‘18

• $36.4 MM en ingresos de efectivo

Crudo convencional en Colombia

• $40 MM esperando venta a Arrow Exploration Ltd.

• 8 bloques y compromisos asociados

• Acciones ordinarias de Arrow $25 MM

• Efectivo $10 MM

• Nota promisoria $5 MM

Desinvirtiendo del Crudo Convencional de Canacol en ColombiaSe espera cierre de transacción a finales de septiembre

12

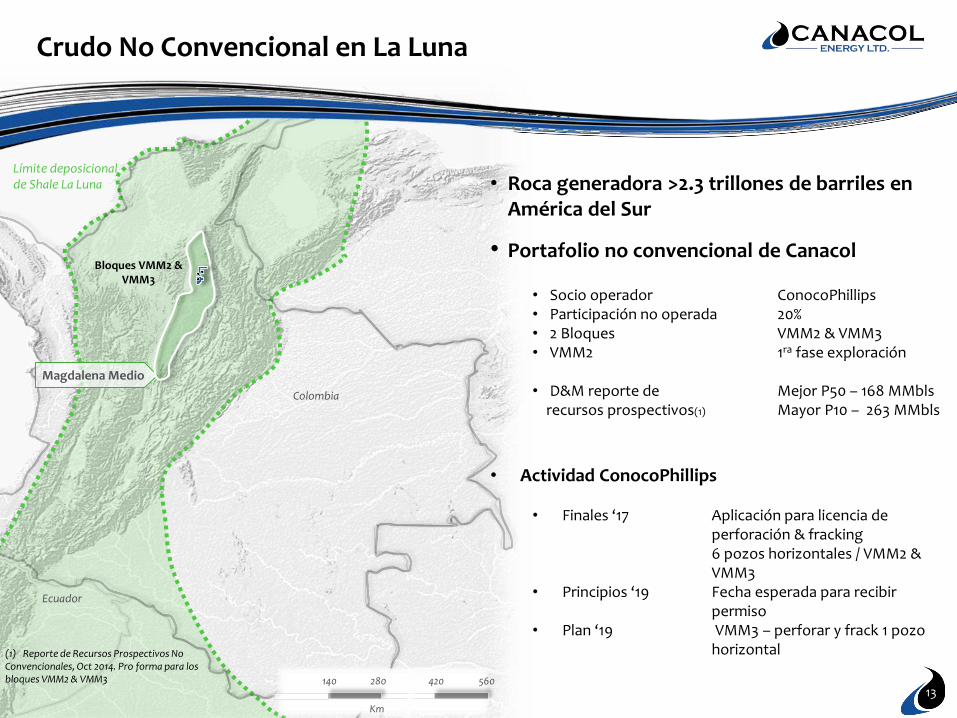

Crudo No Convencional en La Luna

• Roca generadora >2.3 trillones de barriles en América del Sur

• Portafolio no convencional de Canacol

• Socio operador ConocoPhillips• Participación no operada 20%• 2 Bloques VMM2 & VMM3• VMM2 1ra fase exploración

• D&M reporte de Mejor P50 – 168 MMblsrecursos prospectivos(1) Mayor P10 – 263 MMbls

• Actividad ConocoPhillips

• Finales ‘17 Aplicación para licencia de perforación & fracking6 pozos horizontales / VMM2 & VMM3

• Principios ‘19 Fecha esperada para recibir permiso

• Plan ‘19 VMM3 – perforar y frack 1 pozo horizontal

140 280 420

Km

560

Ecuador

Colombia

Límite deposicionalde Shale La Luna

Magdalena Medio

13

Bloques VMM2 & VMM3

(1) Reporte de Recursos Prospectivos No Convencionales, Oct 2014. Pro forma para los bloques VMM2 & VMM3

MMcf/d

Sólidos Resultados 2Q ‘183 trimestres consecutivos de crecimiento de la producción

Sólido precio del gas & netbacks

US $ / MMCF/d

7685

106112

114-129

230

3Q '17 4Q '17 1Q '18 2Q '18 '18e '19e

$4,69 $4,65

$4,72

$4,85

$3,83

$3,55

$3,71

$3,80

3Q '17 4Q '17 1Q '18 2Q '18

Gas price, net of transportation Gas netback

14

Crecimiento de ventas de gas contractuales realizadas

Precio del gas, neto de transporte Netback de gas

'17 '18 '19

15

NOTAEl estimado del EBITDA 2019 asume cuatro trimestres calendario de producción

El 8.3.18, Promigas recibió la última aprobación ambiental relacionada a suproyecto de gasoducto, el cual espera adicionar 100 MMcf/d de nueva producciónde gas para Canacol. Promigas espera que los 100 MMcf/d de capacidad esténdisponibles en marzo de 2019, con los primeros 20 MMcf/d disponibles el 12.1.18.

US $ en MM, excepto CDN $/acción

TSX $/acción (9/7/18) CDN $4.03

FD acciones en circulación (1) 179

Capitalización de Mercado (2) $ 549

Deuda neta (3) $ 282

Valor empresa “EV” $ 831

Participación Junta y Gerencia 22%

Estructura de Capital

Al 06/30/2018

• Efectivo $55 MM

• Efectivo restringido $6 MM

• Superávit de Capital de Trabajo $84 MM

TSX: CNE | BVC: CNE.CResumen Financiero

EBITDA anualizado basado en ~230 MMcf/d (ver nota)

US$ en MM

81MMcf/d

114-129MMcf/d

~230MMcf/d

$88 MM

~$130 - $150 MM

~$275 MM(ver nota)

+60%Estimado

+96%Estimado

(1) Incluye opciones “in-the-money” basadas en CDN $4.03/precio acción (2) Convertido de CDN → USD tasa de cambio (0.76) al 9/7/18(3) Al 6/30/18

estimadoestimadoactual